Облік основних засобів та інвестиційної нерухомості за міжнародними та державними стандартами

Зміст

Вступ

. Характеристика підприємства і економічні показники діяльності

1.1 Характер і мета діяльності підприємства

1.2 Економічний аналіз господарської діяльності

1.3 Облікова політика підприємства

. Облік основних засоби та інвестиційна нерухомість за міжнародними та

державними стандартами

.1 Визначення, визнання та класифікація основних засобів

.2 Джерела виникнення та оцінка основних засобів

.3 Амортизація основних засобів

.4 Облік витрат та переоцінка, пов'язані з основними засобами

.5 Облік вибуття основних засобів

.6 Розкриття інформації щодо основних засобів у фінансовій звітності

.7 Особливості обліку інвестиційної нерухомості

Висновок

Список

використаної літератури

Додатки

Вступ

Метою обліку основних засобів є сприяння

раціональному використанню засобів і предметів праці у підприємницькій

діяльності для одержання найбільшого прибутку, спрямованого на задоволення

соціальних потреб працівників підприємства.

Основні засоби -

матеріальні активи, у тому числі запаси корисних копалин наданих у користування

ділянок надр (крім вартості землі, незавершених капітальних інвестицій,

автомобільних доріг загального користування, бібліотечних і архівних фондів,

матеріальних активів, вартість яких не перевищує 2500 гривень, невиробничих

основних засобів і нематеріальних активів), що призначаються платником податку

для використання у господарській діяльності платника податку, вартість яких

перевищує 2500 гривень і поступово зменшується у зв'язку з фізичним або

моральним зносом та очікуваний строк корисного використання (експлуатації) яких

з дати введення в експлуатацію становить понад один рік (або операційний цикл,

якщо він довший за рік).

Основні засоби не обертаються у своїй споживній формі,

обертається тільки їхня вартість, і до того ж лише поступово, частинами, тою

мірою, як вона переноситься на продукцію. Вартість засобів праці, спожитих за

період їх використання, має бути відшкодована шляхом віднесення її до складу

вартості продукції, що виготовляється.

Мета обліку інвестиційної

нерухомості спрямована на те щоб показати доходи від здачі активу в оренду

(будинки, земля) і відображення грошових потоків сформованих від надання

оренди.

Інвестиційна нерухомість

- власні або орендовані на умовах фінансової оренди земельні ділянки, будівлі,

споруди, які розташовуються на землі, утримувані з метою отримання орендних

платежів та/або збільшення власного капіталу, а не для виробництва та

постачання товарів, надання послуг, адміністративної мети або продажу в процесі

звичайної діяльності.

Завдання курсової роботи:

особливості

обліку основних засобів за національними та міжнародними стандартами;

особливості

обліку інвестиційної нерухомості за національними та міжнародними стандартами;

методи оцінки

основних засобів;

показати облік

вибуття основних засобів;

методи оцінки

інвестиційної нерухомості.

списання

інвестиційної нерухомості

Мета курсової - показати,

що різниця між МСБО та П(С)БО не значна і підверджує факт, що П(С)БО створено

на основі МСБО, показати методи амортизації, списання, обліку основних засобів

інвестиційної нерухомості.

Об’єктом даної курсової

роботи є спільне українсько-німецьке підприємство у формі товариства з

обмеженою відповідальністю "Сферос-Електрон".

1. Характеристика підприємства і економічні показники його

діяльності

.1 Характер і мета діяльності

підприємства

Спільне українсько-німецьке підприємство у формі

товариства з обмеженою відповідальністю "Сферос-Електрон",

генеральний директор - Ткаченко Олександр Федорович, СП

"Сферос-Електрон" створене в результаті співпраці підприємств, які є

лідерами у своїх галузях на вітчизняних ринках. Німецьким засновником є фірма

Spheros GmbH, попередньо відома як Webasto Bus GmbH, а українським - ВАТ

"Концерн - Електрон", який вже протягом багатьох років функціонує на

ринку України як велика багатогалузева компанія, в яку входять промислові,

науково-виробничі, торгово-сервісні та фінансові підприємства.

Компанія "Сферос-Електрон" стала

успішним продовженням добре відомого на ринку автомобільних опалювачів та

кондиціонерів спільного українсько-німецького підприємства

"Вебасто-Електрон".

Ім'я Webasto Elektron вперше з'явилося в Україні

у 1996 році. За десять років функціонування компанія завоювала прихильність

багатьох підприємств-виробників автомобільної техніки, обладнання, дилерів та

звичайних автолюбителів. За цей час для багатьох назва "Webasto"

стала асоціацією з теплом, комфортом, зручністю, надійністю та простотою.

Репутація виробника високоякісної техніки для

транспортних засобів та надійного партнера для українських і зарубіжних фірм

здобувалася наполегливою щоденною роботою у кожній сфері діяльності:

виробничій, збутовій та сервісного обслуговування продукції

"Вебасто".

Якість продукції та цінування потреб і побажань

кожного споживача підтверджена багатьма нагородами, відзнаками та подяками як

від них особисто, так і від місцевих органів влади, від компетентних членів

галузевих конкурсів регіонального та всеукраїнського рівнів.

Високою оцінкою ефективності діяльності

підприємства та його внесок у розвиток промисловості України є такі відзнаки:

почесні грамоти за перемогу у Всеукраїнському конкурсі "Кращий

роботодавець року" серед підприємств Львівської області з чисельністю

працюючих від 21 до 100 осіб у 2005році; „Кращий роботодавець року-2006"

серед підприємств Львівської області з чисельністю працюючих від 101 до 500

осіб; за перемогу в обласному конкурсі на звання „Кращий роботодавець

року" за підсумками роботи у 2001 році; за вагомий внесок поповнення

державного бюджету України впродовж 2005 року та плідну співпрацю з Львівською

митницею;

За високі досягнення у виробничо-комерційній

діяльності; За високий рівень податкової культури та дипломи: Лауреата

всеукраїнського конкурсу якості продукції (товарів, робіт, послуг) „100 кращих

товарів України - 2004" в номінації продукція виробничо-технічного

призначення; фіналіста регіонального етапу Всеукраїнського конкурсу якості

продукції (товарів, робіт, послуг) „100 кращих товарів України" за 2005

рік; Переможця конкурсу „Інвестор року 1998, 2000, 2001, 2002, 2005" у

номінації „Відродження вітчизняного машинобудування"; „Обличчя міста

2002" за участь у конкурсі „За доброчесність у бізнесі"; переможця

першого етапу Всеукраїнського конкурсу - виставки „Кращий вітчизняний

товар" у номінації „Товари виробничо-технічного призначення" у 2004

році; Лідера промисловості та підприємництва України - 2006 та багато інших.

За умов жорсткої та ефективної політики

управління якістю, що дозволяє випускати продукцію, котра здатна конкурувати не

лише на національному, але й на міжнародному ринку в травні цього року підприємством

в друге було підтверджено міжнародний сертифікат ISO 9001:2000.

Для українського покупця „Сферос-Електрон"

пропонує повітряні та рідинні обігрівачі різних типів, які застосовуються у

легкових і вантажних автомобілях, автобусах, сільськогосподарській, військовій,

спеціальній техніці, яхтах і катерах. Збутова діяльність підприємства полягає у

реалізації кондиціонерів для всіх видів автомобільної техніки та опалювачів.

Встановлення вентиляційних люків „Webasto" та сервісне обслуговування

продукції власного виробництва є доступним для споживачів завдяки

кваліфікованим працівникам сучасного сервіс-центру, що знаходиться на території

заводу „Сферос-Електрон" .

Власна програма виробництва підприємства включає

обігрівачі типів DBW 2010, DBW 2016, DBW 2020, DBW300, вузли, комплектуючі, а

також ресивери, які користуються великим попитом серед виробників автобусів та

комерційних автомобілів в Україні, Білорусі та Росії.

СП "Сферос-Електрон" нарощує свій

виробничий потенціал завдяки освоєнню виробництва та монтажу нових виробів, чим

забезпечує свій стратегічний розвиток на ринку України. Відповідно до вимог

культури виробництва підприємство постійно підвищує рівень автоматизації

виробничих процесів та модернізує обладнання. У процесі виготовлення

обігрівачів використовують широку номенклатуру спеціалізованих штампів,

зварювальних автоматів, напівавтоматів тощо.

Завдяки використанню високотехнологічного

устаткування, а також ефективної організації виробничого процесу, підприємство

задовольняє вимоги замовників за рахунок виготовлення продукції: з високими

експлуатаційними показниками; із забезпеченням необхідної форми деталей з

листової сталі та розташуванням отворів; з високою якістю захисного покриття

поверхні виробів; з високою ремонтопридатністю.

Для забезпечення виробничих потреб основними та

допоміжними матеріалами, залучено близько 70 постачальників, більше 40 з яких є

постійними. Постачальниками підприємства є, в основному, офіційні представники

виробників, а також організації дрібно-гуртової торгівлі. Географія

постачальників є досить широкою, проте основні з них знаходяться у м. Львові,

м. Києві, м. Кам'янець-Подільському та м. Запоріжжі. Слід зазначити, що у

постачальників постійно зростає рівень контролю якості продукції, товарів та

послуг, підвищується якість обслуговування замовника.

Стосовно ж зовнішньоекономічної діяльності, то

основні наші партери знаходяться в Росії, Німеччині, Угорщині, Туреччині,

Білорусії, Словенії, Польщі та Словаччині.

На вітчизняному ринку "Сферос-Електрон"

активно співпрацює з ВАТ "Черкаський автобус", ЗАТ

"Бориспільський автозавод", ВАТ „ХК "АвтоКрАЗ", ДП

"Автобусний завод "Богдан", ВАТ „ЛуАЗ" та іншими.

Понад 30 дилерів по всій Україні формують широку

збутову мережу продукції „Вебасто-Електрон". Для підвищення рівня

кваліфікації працівників дилерських фірм щорічно проводяться спеціалізовані

навчання з техніки продажу, встановлення, діагностики та обслуговування нашої

продукції.

СП ТзОВ "Сферос-Електрон" удосконалює

структуру управління і налічує сьогодні 124 працівників. Підвищення

кваліфікації персоналу та стажування за кордоном проходить більшість з

працюючих. Для роботи на підприємстві запрошуються особи з високим професійним

рівнем та обов'язковим знанням іноземної мови.

Підприємство бере активну участь у найбільших

виставках та автосалонах України. Про це свідчать почесні грамоти за участь у

виставках „SIA", „Лімузин" тощо. Таким чином, підприємство сприяє

успішній презентації техніки „Вебасто" на ринку та ознайомленню з нею

широкого кола споживачів.

Компанія „Сферос-Електрон" виробляє

продукцію, яка є перевірена часом, а також якій властива висока якість,

довершеність, простота конструкції, економічність та оптимальна

теплопродуктивність.

Спільне українсько-німецьке підприємство у формі

товариства з обмеженою відповідальністю "Сферос-Електрон" засноване 6

червня 1996 р. За період своєї діяльності підприємство зарекомендувало себе як

виробника високоякісної техніки для транспортних засобів та надійного партнера

для українських і закордонних фірм. Його засновниками є ВАТ "Концерн-Електрон"

(м. Львів) та "SPHEROS GmbH" (Німеччина, м. Гільхінг).

Ще до середини 2006 р. СП ТзОВ

"Сферос-Електрон" (раніше СП „Вебасто-Електрон") входило до

складу Концерну "WEBASTO", транснаціональної компанії, філії

та представництва якої розміщені у більше ніж 50 країнах світу і посідало

важливе місце серед його виробничих та збутових центрів.

Внаслідок реорганізації у структурі управління

Концерну та з метою концентрації зусиль в напрямку розвитку та максимального

задоволення потреб ринку автобусів, ряд основних заводів, а саме у таких

країнах, як Німеччина, Туреччина, Франція, Фінляндія, Україна було виділено в

окрему групу „SPHEROS".

Для українських споживачів СП

„Сферос-Електрон" пропонує, як і раніше, рідинні підігрівачі різних типів,

які застосовуються в автобусах, вантажних автомобілях, сільськогосподарській,

військовій, спеціальній техніці, яхтах та катерах.

Окрім цього фірма реалізує кондиціонери для

автомобільної техніки.

Власна програма виробництва СП

"Сферос-Електрон" покликана на забезпечення автобусів та комерційних

автомобілів і включає обігрівачі типів DBW 160/230/300/350, Thermo E200/320,

вузли та комплектуючі, а також ресивери і баки паливні. Підприємство постійно

нарощує свій виробничий потенціал, освоює виробництво та монтаж нових виробів,

чим забезпечує свій стратегічний розвиток. З року в рік майже удвічі зростають

показники експорту продукції до таких країн, як Росія, Білорусь, ФРН, Угорщина,

Словенія, Польща та Словаччина.

На вітчизняному ринку СП

"Сферос-Електрон" активно співпрацює з ПАТ "Черкаський

автобус", ПрАТ "Бориспільський автозавод", ПАТ

"Авто-КрАЗ", ДП "АСЗ №1" АТ АК "Богдан-Моторс",

ПАТ "ЗАЗ", ПрАТ "Чернігівський автозавод" та багатьма

іншими.

СУЯ підприємства відповідає вимогам міжнародного

сертифікату ISO9001:2008, що високо цінується серед підприємств автомобільної

промисловості.

Відповідно до вимог культури виробництва

підприємство постійно підвищує рівень автоматизації виробничих процесів та

модернізує обладнання. У процесі виготовлення підігрівачів використовують широку

номенклатуру спеціалізованих штампів, зварювальних автоматів, напівавтоматів

тощо.

Ефективність діяльності СП ТзОВ

„Сферос-Електрон" і його внесок у розвиток промисловості України високо

оцінено громадськістю, доказом чого є численні відзнаки, а саме: „Кращий

роботодавець року", „Кращий інвестор року", дипломи: „За

доброчесність у бізнесі", „За високий рівень податкової культури",

„100 кращих товарів України" тощо.

Історія підприємства

червня 1996р. - заснування спільного

українсько-німецького підприємства у формі товариства з обмеженою

відповідальністю "Вебасто-Електрон".

р. - виготовлення рідинного підігрівача

SiroccoTYP268.07 та повітряного опалювача TYP 262.03.

р. - запуск у виробництво рідинного підігрівача

DBW 2010.

р. - Система управління якістю підприємства

сертифікована згідно з вимогами ISO9001:2000.

р. - зміна назви підприємства із СП ТзОВ

"Вебасто-Електрон" на СП ТзОВ "Сферос-Електрон" (у зв’язку

із зміною засновників).

У 2007 р. підприємство стало переможцем

Національного етапу конкурсу на здобуття Премії СНД та дипломантом Премії СНД

за досягнення у сфері якості продукції і послуг.

р. - Система управління якістю підприємства

сертифікована згідно з вимогами ISO9001:2008.

Напрямки діяльності СП ТзОВ

"Сферос-Електрон" відображені у додатку 5.

1.2 Аналіз господарської діяльності СП ТзОВ

"Сферос-Електрон"

Економі́чний ана́ліз (англ. Economic Analysis, від грец.

analysis - розкладання, розчленування) - взаємопов’язані

й взаємозумовлені методи вивчення і наукового дослідження певних явищ, процесів, дій, результатів. У економіці застосовується з метою

виявлення закономірностей і тенденцій розвитку економічних процесів,

встановлення та оцінки основних факторів, що позитивно чи негативно впливають

на показники ефективності. За допомогою економічного аналізу виявляють

невикористані резерви поліпшення показників діяльності окремих галузей,

об’єднань, підприємств. Результати економічного аналізу використовують для

прогнозування і переспективного планування економічних процесів, а також для

розробки програм і рекомендацій подальшого ефективного розвитку, прибуткової

діяльності.

Ана́ліз фіна́нсового ста́ну - комплекс дій щодо вивчення й аналізу

результатів фінансово-господарської

діяльності організацій, підприємств, фірм з метою визначення ступеня ефективності використання

основних фондів і оборотних коштів для

реалізації програм (статутних завдань) організацій, установ, виявлення можливих недоліків, порушень, невикористаних

резервів підвищення результативності діяльності.

Аналізу фінансового стану

підлягають основні статті балансу та інші матеріали обліку та

фінансової звітності. Вивчається

раціональність формування й використання власних, запозичених та залучених коштів,

відповідність сум власних оборотних коштів

потребам у них, обсяг формування та виконання плану одержання прибутку.

Виявляються причини недостатнього залучення джерел надходження прибутків,

наявність невикористаних оборотних коштів та можливості їх мобілізації,

наявність і рух запасів товарно-матеріальних цінностей, джерела їх утворення,

ефективність використання кредиту і його матеріальне забезпечення. Оцінюється

стан розрахунків підприємства з бюджетом, банками, постачальниками, покупцями. Визначається економічний результат обігу

оборотних коштів, співвимірюються витрати з прибутками, визначаються шляхи

додаткового залучення оборотних коштів з метою одержання додаткових прибутків.

Основними завданнями

аналізу фінансового стану є:

· дослідження

рентабельності та фінансової стійкості підприємства;

· дослідження ефективності

використання майна (капіталу) підприємства, забезпечення підприємства власними

оборотними коштами;

· об'єктивна оцінка динаміки та стану ліквідності

<#"789503.files/image001.jpg">

Рис. 1. Основні джерела утворення основних засобів

Основні засоби виникають внаслідок

наступних подій:

придбання за грошові кошти;

в кредит;

обмін або не грошові

операції;

як подарунок від іншої

юридичної або фізичної особи;

шляхом самостійного

створення або будівництва;

придбання землі.

Придбання за грошові кошти

Первісна вартість такого активу

включає:

купівельна вартість (за виключенням

знижок);

мито та митні збори;

суми непрямих податків, якщо вони не

відшкодовуються підприємству;

витрати зі страхування ризиків

доставки;

витрати на монтаж, налагодження та

запуск;

інші витрати, що безпосередньо

пов'язані з придбанням об'єкту.

Приклад 1.

СП ТзОВ

"Сферос-Електрон" придбало обладнання на суму 60 000 грн (у тому числі ПДВ -

10 000 грн).

Крім того, підприємство понесло такі

витрати, грн:

залізничний тариф 9 000 витрати на

транспортування

від станції на підприємство 900

витрати зі страхування 8 100

оплата праці монтажників 600

Виходячи з цього, первісна вартість

придбаного обладнання визначається наступним чином:

000 - 10 000 + 9 000 + 900+ 8 100 +

600 = 68 600 грн.

За МСБО і П(С)БО при умові, що І

подія є одержання об'єкту, відображується наступними записами, що зазначені в

таблиця 7.

Таблиця 7

Кореспонденція рахунків

|

№

|

Зміст операції

|

|

Сума, грн

|

|

|

Дебет

|

Кредит

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Отримано обладнання за договором постачання

|

А.07.07 Незавершене будівництво і не встановлене

обладнання

|

L.01.01 Кредиторська заборгованість за товари,

роботи та послуги

|

50000

|

|

|

152 "Придбання (виготовлення) основних

засобів"

|

631 "Розрахунки з вітчизняними

постачальниками"

|

|

|

2

|

Відображено суму ПДВ, яка включена до вартості

обладнання за договором

|

L.03.02 Заборгованість за податками та резерви

податкових зобов'язань

|

L.01.01 Кредиторська заборгованість за товари,

роботи та послуги

|

10000

|

|

|

641 "Розрахунки за податками"

|

631 "Розрахунки з вітчизняними

постачальниками"

|

|

|

3

|

Проведено оплату за договором постачання

|

L.01.01 Кредиторська заборгованість за товари,

роботи та послуги

|

А.01.02 Грошові кошти в банках в гривнах

|

60000

|

|

|

631 "Розрахунки з вітчизняними

постачальниками"

|

31 "Рахунки в банках"

|

|

|

4

|

Витрати на страхування і транспортування

|

А.07.07 Незавершене будівництво і не встановлене

обладнання

|

L.03.014 Інші поточні зобов'язання

|

15000 (9000+ 900+ 8100-3000)

|

|

|

152 "Придбання (виготовлення) основних

засобів"

|

685 "Розрахунки з іншими кредиторами"

|

|

|

5

|

Відображено суму пдв

|

L.03.02 Заборгованість за податками та резерви

податкових зобов'язань

|

L.03.14 Інші поточні зобов'язання

|

3000

|

|

|

641 "Розрахунки за податками"

|

685 "Розрахунки з іншими кредиторами"

|

|

|

6

|

Витрати щодо оплати праці монтажників

|

А.07.07 Незавершене будівництво і не встановлене

обладнання

|

L.03.02 нарахована заробітна та відповідні податки

та премії

|

600

|

|

|

152 "Придбання (виготовлення) основних засобів"

|

66 "Розрахунки з оплати праці" 65

"Розрахунки за страхуванням"

|

|

|

7

|

Проведено оплату страхових і транспортних послуг

|

L.03.14 Інші поточні зобов'язання

|

А.01.02 Грошові кошти в банках в гривнах

|

18000

|

|

|

685 "Розрахунки з іншими кредиторами"

|

31 "Рахунки в банках"

|

|

|

8

|

Введено в експлуатацію обладнання

|

А.07.03 Комп'ютери та офісне обладнання

|

А.07.07 Незавершене будівництво і не встановлене

обладнання

|

4 550

|

|

|

106 "Інструменти, прилади та інвентар"

|

152 "Придбання (виготовлення) основних

засобів"

|

|

За МСБО і П(С)БО при умові, що І

подія є попередня оплата за об'єкт, відображується наступними записами, що

зазначені в таблиці 8.

Таблиця 8

Кореспонденція рахунків

|

№

|

Зміст операції

|

|

Сума, грн

|

|

|

Дебет

|

Кредит

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Сплачено грошові кошти за договором купівлі основних

засобів (авансом)

|

А.04.01 Передплата постачальникам

|

А.01.02 Грошові кошти в банках в гривнах

|

15 000

|

|

|

371 "Розрахунки за виданими авансами"

|

31 "Рахунки в банках"

|

|

|

2

|

Відображена сума податкового кредиту 3 пдв

|

L.03.02 Заборгованість за податками та резерви

поточних податкових зобов'язань

|

А.05.03 ПДВ до повернення або переплата по ПДВ

|

2500

|

|

|

641 "Розрахунки за податками"

|

644 "Податковий кредит"

|

|

|

3

|

Одержано об'єкти основних засобів

|

А.07.07 Незавершене будівництво і не встановлене

обладнання

|

L.01.01 Кредиторська заборгованість за товари,

роботи та послуги

|

12 500

|

|

|

152 "Придбання (виготовлення) основних

засобів"

|

631 "Розрахунки з вітчизняними

постачальниками"

|

|

|

4

|

Відображено суму ПДВ

|

А.05.03 ПДВ до повернення або переплата по ПДВ

|

L.01.01 Кредиторська заборгованість за товари,

роботи та послуги

|

2500

|

|

|

644 "Податковий кредит"

|

631 "Розрахунки з вітчизняними

постачальниками"

|

|

|

5

|

Відображено зарахування заборгованості

|

L.01.01 Кредиторська заборгованість за товари,

роботи та послуги

|

А.04.01 Передплата постачальникам

|

15 000

|

|

|

631 "Розрахунки з вітчизняними

постачальниками"

|

371 "Розрахунки за виданими авансами"

|

|

В кредит

Згідно МСБО 16, п. 23 основні засоби,

що були придбані на умовах відстрочки платежу на період, що перевищує звичайні

умови оплати, собівартість визначається тією сумою, що необхідно було сплатити

за умов термінової оплати. Різниця між даною величиною та сумарними виплатами

визнається витратами на оплату відсотків за кредит (базовий підхід) або

капіталізується (альтернативний підхід).

Витрати за позиками, що підлягають

капіталізації:

відсотки за позиками

(облігаційними, необлігаційними) і банківськими кредитами, як довгостроковими,

так і короткостроковими, включаючи овердрафт;

амортизацію дисконту або

премії за випущеними облігаціями;

додаткові витрати, понесені

у зв'язку з отриманням кредиту/позики, наприклад витрати на емісію облігацій

(ці витрати капіталізуються так само поступово, як амортизується премія або

дисконт);

лізингові платежі за мінусом

амортизації об'єкта лізингу, у разі якщо за умовами договору амортизацію

нараховує лізинго-давець, а відповідно, лізинго-одержувач цю суму відшкодовує у

платежах;

курсові різниці, що

виникають при користуванні кредитами/позиками в іноземній валюті.

Обмін або негрошові операції

Згідно МСБО 16, п. 24 Об'єкт основних

засобів може бути придбаний в обмін на немонетарний актив або комбінацію

монетарних і немонетарних активів.

Собівартість такого об'єкта оцінюють

за справедливою вартістю, крім випадків, коли:

а) в операції обміну відсутня комерційна

сутність;

б) справедливу вартість ані

отриманого активу, ані відданого активу неможливо достовірно визначити.

Підприємство визначає чи має операція

обміну комерційну сутність шляхом аналізу майбутніх змін грошових потоків в

результаті операції. Операція обміну має комерційну сутність, якщо:

а) структура грошових потоків

отриманого активу відрізняється від структури грошових потоків переданого

активу; або

б) різниця за справедливою вартістю

обмінних активів.

З метою визначення, чи має обмінна

операція комерційну сутність, визначена підприємством вартість має відображати

грошові потоки після оподаткування.

Приклад 2.

Підприємство обміняло своє обладнання

на автомобіль іншого підприємства. Відомо, що справедлива вартість автомобіля

50 000 $, а балансова вартість обладнання складає 45 000 $ (Первісна вартість -

60 000 $, накопичу вальна амортизація - 15 000 $) Відбулася доплата 5 000 $.

Виходячи з цього, будуть складені

наступні проводки:

Дт А.07.04 "Транспортні

засоби" 50 000 $;

Дт А.07.08 "Знос основних засобів:

обладнання" 15 000 $;

Кт А.07.03 "Комп 'ютери та

офісне обладнання" 60 000 $;

Кт А.01 "Грошові кошти" 5

000 $.

Якщо придбаний об'єкт не оцінюється

за справедливою вартістю, його собівартістю є балансова вартість відданого

активу.

Приклад 3.

Підприємство обміняло своє обладнання

на офісні меблі іншого підприємства. Відомо, що балансова вартість облад

складає 290 000 $ (Первісна вартість - 320 000$, накопичу вальна амортизація -

30 000$) Справедлива вартість офісних меблів не можна визначити чи оцінити з

певною достовірністю.

Виходячи з цього, будуть складені

наступні проводки:

Дт А.07.03 "Комп'ютери та офісне

обладнання" 290 000 $;

Дт А.07.08 "Знос основних

засобів: обладнання" 30 000 $;

Кт А.07.03 "Комп'ютери та офісне

обладнання" 320 000 $.

Як подарунок від іншої юридичної або фізичної особи

МСБО згадують, що мають місце

випадки, коли державні органи передають, як подарунок основні засоби будь-якому

підприємству в якості стимулювання розташування виробництва в тому чи іншому

районі. Це робиться з метою посилення місцевої податкової бази і підвищення

зайнятості населення.

Акціонери можуть передавати основні

засоби, як подарунок підприємству в періоди фінансових труднощів.

Дарунок - це не двостороння передач,

а передача в одному напрямку. Немонетарний актив, отриманий в результаті

односторонньої передачі оцінюється за справедливою вартістю, яка визначена

експертним шляхом, або на основі документів на передачу.

За МСБО та П(С)БО дані операції

відображуються такою кореспонденцією, яка наведена в таблиці 9.

Таблиця 9

Кореспонденція рахунків

|

№

|

Зміст операції

|

Дебет

|

Кредит

|

|

1

|

Відображена вартість безоплатно одержаних основних

засобів

|

А.07.07 Незавершене будівництво і не встановлене

обладнання

|

Е.04.01 Додатково оплачений капітал

|

|

|

152 "Придбання (виготовлення) основних

засобів"

|

424 "Безоплатно одержані необоротні

активи"

|

|

2

|

Витрати на транспортування і монтаж безоплатно

отриманих основних засобів

|

А.07.07 Незавершене будівництво і не встановлене

обладнання

|

L.01.01 Кредиторська заборгованість за товари,

роботи та послуги

|

|

|

152 "Придбання (виготовлення) основних

засобів"

|

631 "Розрахунки з вітчизняними

постачальниками"

|

|

3

|

Відображено суму ПДВ у складі витрат на

транспортування і монтаж

|

L.03.02 Заборгованість за податками та резерви

податкових зобов'язань

|

L.01.01 Кредиторська заборгованість за товари,

роботи та послуги

|

|

|

641 "Розрахунки за податками"

|

631 "Розрахунки з вітчизняними

постачальниками"

|

|

4

|

Проведено оплату транспортування та монтажу

|

L.01.01 Кредиторська заборгованість за товари,

роботи та послуги

|

А.01.02 Грошові кошти в банках в гривнах

|

|

|

631 "Розрахунки з вітчизняними

постачальниками"

|

31 "Рахунки в банках"

|

|

5

|

Зарахування безоплатно одержаного об'єкта до складу

основних засобів

|

А.07.03 Комп'ютери та офісне обладнання

|

А.07.07 Незавершене будівництво і не встановлене

обладнання

|

|

|

106 "Інструменти, прилади та інвентар"

|

152 "Придбання (виготовлення) основних

засобів"

|

Один із видів безповоротної передачі

основних засобів державою є допомога у вигляді державних грантів (дотацій,

премій, субсидій). Методологічні засади відображення в обліку та фінансової

звітності викладені в МСБО 20 "Облік державних грантів і розкриття

інформації про державну допомогу". Згідно з вищезгаданим стандартом

державні гранти у вигляді не грошового активу можуть оцінюватись за:

справедливою вартістю (базовий

підхід);

за номінальною вартістю

(альтернативний підхід).

Шляхом самостійного створення або будівництва

Оцінка основних засобів, створених

власними силами, здійснюється з дотриманням тих самих загальних принципів, що й

оцінка придбаних основних засобів.

Якщо об'єкт основних засобів

виготовлено власними силами, а підприємство також виготовляє подібні активи

(продукцію) для реалізації, собівартість такого об'єкта визначається відповідно

до положень МСБО 2 "Запаси". Тому надзвичайно високі суми відходів

матеріалів, праці чи інших ресурсів, понесені при виробництві створюваного

власними силами активу, не включаються до собівартості активу. Також не

враховують будь-який внутрішній прибуток, пов'язаний з такими активами.

Надходження основних засобів,

виготовлених власними силами, відображують в обліку записом:

Дт А.07 "Основні засоби"

Кт А.06.05 "Виробництво"

або

КтА.06.01 "Готова

продукція".

Фактична вартість основних засобів,

створених власними силами не обов'язково має співпадати зі справедливою

ринковою вартістю. У відповідності до оцінки інших активів максимальною оцінкою

є ринкова справедлива вартість. У випадку, коли загальна вартість будівництва

перевищує справедливу ринкову вартість аналогічного активу за рівнем якості та

потужності, то різниця визнається як збиток. А якщо вартість будівництва є

нижчою ніж справедлива ринкова вартість подібного об'єкта, то актив

відображується за загальною вартістю будівництва.

Собівартість об'єктів, збудованих

власними силами, звичайно включає:

вартість робіт, виконаних

субпідрядниками;

- прямі матеріальні витрати;

прямі витрати на оплату

праці;

накладні витрати,

безпосередньо пов'язані з будівництвом активу;

вартість ліцензії (або

дозволу) на будівництво;

оплату послуг фахівців

(архітекторів, юристів тощо).

Собівартість основних засобів,

збудованих власними силами, відображується записом:

Дт А.07 "Основні засоби"

Кт А.07.07 "Капітальне

будівництво".

За П(С)БО дані операції

відображуються такою кореспонденцією, яка наведена в таблиці 10.

Таблиця 10

Кореспонденція рахунків

|

№

|

Зміст операції

|

Дебет

|

Кредит

|

|

1

|

Фактичні витрати на спорудження і виготовлення

основних засобів

|

15 "Капітальні інвестиції"

|

23 "Виробництво"

|

|

|

|

65 "Розрахунки за страхуванням"

|

|

|

|

66 "Розрахунки з оплати праці"

|

|

|

|

20 "Виробничі запаси"

|

|

|

|

та інші

|

|

2

|

Зарахування збудованого (виготовленого) об'єкта до

складу основних засобів

|

10 "Основні засоби"

|

15 "Капітальні інвестиції"

|

Придбання землі

Земля - це актив, яки не

амортизується, так як вважається, що його вартість не зменшується з часом.

В результаті здійснення господарської

діяльності, коли відбувається її виснаження, для усунення якого необхідні

капітальні вкладення. Земля, яка не використовується в операційні діяльності, а

утримується з метою перепродажу в обліку має бути відокремлена.

Всі витрати, пов'язані з придбанням

Землі та доведенням його до стану, придатного для використання формують її

первісну вартість або собівартість та показують на Дт рахунку

"Земля".

До початкової вартості Землі можуть

включатися:

купівельна вартість;

комісійні винагороди, що

сплачені ріелтерам;

податки при купівлі;

гонорари юристам;

витрати на осушення,

вирівнювання та покращення;

інші прямі витрати,

пов'язані з об'єктом Земля.

При купівлі землі часто виникають

додаткові витрати, такі як комісійні ріелтерам, послуги юриста, геодезичні

роботи і т.д. Ці витрати відображуються за Дт-ом "Земля".

Приклад 4.

Підприємство купує ділянку землі для

нової діяльності. Вартість землі - 110 000 $, послуги брокера - 1000$; послуги

юриста - 1200$; за руйнування старої будівлі - 18 000$; ліквідаційна вартість

якої - 6000$; вирівнювання землі - 400$.

Дт "Земля" = 110

000+1000+1200+18 000-6000+1000+400=125 600 $

Якщо земля купується з метою

будівництва будівлі вартість знищення існуючих конструкцій та інших перепон

капіталізується на рахунок землі. Виручка від реалізації матеріалів, отриманих

від ліквідації конструкції, зменшують дані витрати. Але якщо земля вже

знаходиться у власності підприємства, а існуюча конструкція знищується з метою

створення майданчика для нового будівництва, то витрати пов'язані із зносом не

капіталізуються на рахунок землі, а збільшують збитки або скорочують прибуток

при вибутті старої конструкції.

Певні види озеленіння та покращення

земель, якщо вони постійні включаються до вартості землі (озера, лісні

насадження, ландшафтний дизайн і т.д.). Якщо земля утримується з метою

інвестицій або оренди, то витрати з оплати податків на власність і страхування

капіталізуються тільки на протязі періоду підготовки до продажу чи оренди.

.3 Амортизація основних засобів

МСБО 16 визначає амортизацію

(Depreciation) як систематичний розподіл вартості об'єкта основних засобів, яка

підлягає амортизації, протягом терміну його корисної експлуатації.

Висувають наступні вимоги до

амортизації об'єктів основних засобів:

вартість, що амортизується

об'єкта основних засобів має списуватись систематично на протязі строку

корисної експлуатації;

амортизаційні відрахування

за кожний період визнаються витратами, крім випадків, коли вони включаються до

балансової вартості інших об'єктів основних засобів.

Терміном корисної експлуатації

(Useful Life) є період, упродовж якого підприємство передбачає використовувати

відповідний об'єкт, або кількість одиниць продукції (послуг), яку підприємство

очікує отримати від його використання.

Однією з головних умов підвищення

ефективності відтворювальних процесів є оптимальність термінів експлуатації

основних засобів, і передусім активної їх частини, відповідно до первинного

технологічного призначення. При цьому як скорочення, так і подовження терміну

експлуатації по-різному впливають на ефективність відтворення та використання

об'єктів основних засобів.

Скорочення термінів експлуатації

основних засобів, з одного боку, уможливлює прискорення їх оновлення, зменшення

морального старіння, зниження ремонтно-експлуатаційних витрат, а з іншого, -

зумовлює зростання собівартості продукції за рахунок амортизаційних сум, потребує

більших за обсягом інвестиційних ресурсів для нарощування потужностей.

Подовження періоду функціонування

основних засобів дає змогу зменшити обсяг щорічної заміни спрацьованих об'єктів

основних засобів й за рахунок цього спрямовувати більше ресурсів на розширене

відтворення.

Саме тому терміни експлуатації машин

і устаткування мають бути оптимальними, тобто такими, що забезпечують найменші

витрати суспільної праці на їх виготовлення і використання у виробничому

процесі протягом усього періоду їх функціонування.

Вибір часового чи натурального

вимірника терміну корисної експлуатації основних засобів залежить від

функціональної корисності об'єкта. Строк корисної експлуатації має велике

значення при розрахунку амортизації основних засобів. Необхідно зупинитися на

трьох основних характерних рисах даного показника. По-перше, всі об'єкти

основних засобів, за винятком, землі, з часом втрачають здатність приносити

економічну вигоду, і тому мають обмежений термін корисного використання.

По-друге, значення цього показника неможливо визначити одразу після введені

об'єкта в облік.

Таблиця 11.

Формування первісної вартості

основних засобів за МСБО 16 та П(С)БО 7

|

Напрям

|

Визначення первісної вартості основних засобів

|

|

МСБО 16

|

П(С)БО 7

|

|

1

|

2

|

3

|

|

придбання за грошові коші

|

а) ціни його придбання, включаючи імпортні мита та

не відшкодовуванні податки на придбання після вирахування торговельних знижок

та цінових знижок.

|

Оцінюються аналогічно

|

|

б) будь-яких витрат, які безпосередньо пов'язані з

доставкою активу до місця розташування та приведення в стан, необхідний для

його експлуатації у спосіб визначений управлінським персоналом.

|

|

|

в) первісної попередньої оцінки витрат на демонтаж,

переміщення об'єкта та відновлення території, на якій він розташований,

зобов'язання за якими суб'єкт господарювання бере або коли його купують, або

внаслідок використання об'єкта протягом певного періоду з метою, яка

відрізняється від виробництва запасів протягом цього періоду.

|

|

|

в кредит

|

У разі якщо об'єкт надходить за допомогою залучення

кредитів, то облік витрат на виплату відсотків здійснюється відповідно до

МСБО 23 "Витрати на позики", залежно від того, чи є цей об'єкт

кваліфікованим активом.

|

Витрати на виплату відсотків за кредит не

включаються до первісної вартості об'єкта.

|

|

обмін або не грошові операції

|

Собівартість такого об'єкта основних засобів

оцінюється за справедливою вартістю, якщо операція обміну має комерційну

сутність та справедливу вартість отриманого активу або відданого активу можна

достовірно оцінити. Якщо придбаний об'єкт не оцінюється за справедливою

вартістю, його собівартість оцінюють за балансовою вартістю відданого активу.

|

Справедлива вартість основних засобів на дату

отримання (при обміні на неподібний об'єкт). Залишкова вартість переданого

основного засобу (при обміні на подібний об'єкт), але якщо вона вища за

справедливу вартість отриманого об'єкту, визнається справедлива вартість, а

різниця відноситься до витрат звітного періоду

|

|

шляхом самостійного створення або будівництва

|

Собівартість активу, створеного власними силами,

визначається з використанням тих самих принципів, як і для придбаного активу.

Якщо підприємство виробляє подібні активи для продажу в звичайному ході

бізнесу, собівартість активу така сама, як і собівартість будівництва активу

для продажу (див. МСБО 2). Так само, собівартість понаднормативних сум

відходів матеріалів, оплати праці чи інших ресурсів, витрачених при

будівництві активу власними силами, не включається до первісної вартості

активу.

|

Оцінюються аналогічно

|

|

за рахунок грантів

|

Балансова вартість об'єкта основних засобів може

бути зменшена на суму отриманих державних грантів (§28), якщо таке

фінансування було пов'язане з придбанням саме цього об'єкта Облік отримуваних

грантів регулюється МСЮ 20 Облік державних грантів і розкриття інформації про

державну допомогу. Метод зменшення вартості активів не називається МСБО 20 як

єдиний, а висувається лише як альтернативний іншому методу - методу визнання

грантів у доходах.

|

При первісному визнанні придбаних за рахунок

урядових грантів (коштів цільового фінансування) об'єктів вартість цих

активів на суму отриманих коштів зменшувати не дозволяється.

|

|

за рахунок пайових інструментів

|

Оцінка об'єктів, придбаних в операціях за участю

пайових інструментів (акцій, опціонів на акції) регулюється МСБО 2. Так, якщо

за отримані активи компанія розраховується пайовими інструментами, в обліку

така операція відображається за дебетом рахунка відповідних активів і за

кредитом рахунка акціонерного капіталу; якщо ж грошовими коштами (сума яких

еквівалентна вартості запропонованих пайових інструментів) - дебетується

також рахунок відповідних активів, але кредитується у такому разі рахунок

зобов'язань.

|

Методики обліку будь-яких операцій, в яких брали б

участь пайові інструменти або їх (інструментів) вартість, у національному обліку

не опрацьовано. У національних П(С)БО розрахунки з використанням пайових

інструментів (або вартості таких) розглядаються тільки у контексті виплат

працівникам

|

|

як внесок до статутного капіталу

|

Не передбачено

|

Погоджена засновниками (учасниками) підприємства

справедлива вартість об'єктів основних засобів

|

По-третє, строк корисної експлуатації

об'єкта основних засобів кожне підприємство визначає самостійно, виходячи з

конкретних умов діяльності. Тому строк корисної експлуатації на одних і тих

самих засобів на різних підприємствах може відрізнятися.

Кожну частину об'єкта основних

засобів, собівартість якої є значною по відношенню до загальної собівартості

цього об'єкта, слід амортизувати окремо.

Вартість, яка підлягає амортизації

(Depreciable Amount), розраховують як різницю між собівартістю активу (або

іншою сумою, що замінює його собівартість у балансі) та його ліквідаційною

вартістю.

Ліквідаційною вартістю (Residual

Value) є оцінена сума, яку підприємство зараз очікує отримати від продажу

активу після вирахування оцінених витрат на продаж, якщо цей актив вже є у віці

та стані, очікуваному наприкінці терміну його корисної експлуатації.

Інакше кажучи, якщо підприємство

придбало автомобіль за 90 000 у.о. та розраховує продати його через 5 років за

11 000 у.о., а витрати на продаж очікуються в межах 4000 у.о., тоді: Вартість

автомобіля, що підлягає амортизації = 90 000 - (11 000 - 4000) = 83 000у.о.

За МСБО 16 п. 55 амортизація активу

розпочинається тоді, коли він на місці і в стані придатному до використання. Нарахування

амортизації припиняється, коли припиняється визнання об'єкту активом (коли він

вибуває або якщо ніяких економічних вигід не очікується від його використання

або вибуття).

МСБО 16 не містить вичерпного

переліку методів амортизації основних засобів, які слід використовувати для

розрахунку.

Класифікація методів амортизації

основних засобів:

І. Ґрунтуються на часі використання

основних засобів:

. Рівномірної амортизації:

а) прямолінійний метод списання.

. Прискореної амортизації:

а) суми років;

б) зменшення залишку;

в) подвійного зменшення залишку.

. Уповільненої амортизації:

а) амортизаційного фонду;

б) ануїтету.. Ґрунтуються на

кількості одиниць отриманого від використання об'єкта основних засобів: 1. Суми

одиниць продукції.

СП ТзОВ

"Сферос-Електрон" використовує прямолінійний метод списання основних

засобів.

З метою тлумачення вищевказаних

методів та можливості порівняння розглянемо один приклад для всіх методів.

Приклад 5.

Підприємство придбало автомобіль 1

січня 2007 року за 10 000 $ (Собівартість - СВ). Даний об'єкт основного засобу

припускається використовувати на протязі 5 років (Термін корисного використання

- Т), або коли пробіг перевищить 500 000 тис. кілометрів (Термін корисного

використання - і). Ліквідаційна вартість (ЛВ) оцінена в 1000 $. Відповідно до

облікової політики амортизація починає нараховуватись с початку місяця, якщо

об'єкт було придбано до 15-ого числа або з наступного, якщо після.

СВ = 10 000 $

ЛВ = 1000 $

Т = 5 р. або 500 000 км.

Метод прямолінійного списання

(Straight-Line Method)

Амортизація нараховується рівними

частками на протязі строку корисного використання.

Річна норма амортизації (А)

розраховується як відношення суми, що амортизується (СВ - ЛВ) до терміну

корисного використання (Т):

За прикладом розрахунок буде

наступним:

Результати розрахунків за

прямолінійним методом відобразимо у табличному вигляді таблиці 12.

Таблиця 12.

Результати методу

прямолінійного списання, грн.

|

Рік

|

СВ або первісна вартість

|

Амортизаційні витрати за рік

|

Накопичувальна амортизація

|

Балансова вартість на кінець року

|

|

1

|

10 000

|

1 800

|

1 800

|

8 200

|

|

2

|

10 000

|

1 800

|

3 600

|

6 400

|

|

3

|

10 000

|

1 800

|

5 400

|

4 600

|

|

4

|

10 000

|

1 800

|

7 200

|

2 800

|

|

5

|

10 000

|

1 800

|

9 000

|

1 000

|

Метод суми років (Sum-of-the Years-Digits Method)

Сума років - це результат сумування

порядкових номерів тих років, протягом яких функціонує об'єкт.

Річна норма амортизації (А)

розраховується як добуток суми, що амортизується (СВ - ЛВ) кумулятивного

коефіцієнту (Кк):

А=(СВ - ЛВ) х Кк

Існує декілька етапів розрахунку при

використанні даного методу:

) розрахуємо суму чисел терміну

корисної експлуатації: 1 + 2 + + 3 + 4 + 5 = 15, а якщо термін досить тривалий

використовується формула розрахунку кумулятивного числа (Кч)

) Записуємо в зворотному порядку

числа терміну експлуатації: 5, 4, 3, 2, 1 та ділимо на кумулятивне число. Отже,

в 1-ий рік Кк = 5/15; 2-ий - 4/15; 3-ий - 3/15, 4-ий - 2/15; 5-ий - 1/15.

Результати розрахунків за методом

суми років відобразимо у табличному вигляді таблиці 13.

Таблиця 13

Результати методу суми років, грн.

|

Рік

|

СВ або первісна вартість

|

Амортизаційні витрати за рік

|

Накопичувана амортизація

|

Балансова вартість на кінець року

|

|

1

|

10 000

|

9 000 х 5/15=3 000

|

3 000

|

7 000

|

|

2

|

10 000

|

9 000 х 4/15=2 400

|

5 400

|

4 600

|

|

3

|

10 000

|

9 000 х 3/15=1 800

|

7 200

|

2 800

|

|

4

|

10 000

|

9 000 х 2/15=1 200

|

8 400

|

1 600

|

|

5

|

10 000

|

9 000 х 1/15=600

|

9 000

|

1 000

|

Метод зменшення залишку (Diminishing Balance Method)

Амортизаційні відрахування

розраховуються як добуток балансової вартості (БВ) в кінці періоду та річного

відсотка амортизації (%А):

А=БВ х %А.

Річний відсоток має особливості

розрахунку:

При розрахунку, ліквідаційна вартість

не береться до уваги, за виключенням, останнього року, коли сума зносу

лімітується величиною, необхідною для зменшення чистої балансової вартості

активу до ліквідаційної.

Результати розрахунків за методом

суми років відобразимо у табличному вигляді таблиці 14.

Таблиця 14

Результати методу зменшення залишку

|

Рік

|

СВ або первісна вартість

|

Амортизаційні витрати за рік

|

Накопичувана амортизація

|

Балансова вартість на кінець року

|

|

1

|

10 000

|

10 000 х 37% = 3 700

|

3 700

|

6 300

|

|

2

|

10 000

|

6 300 х 37% = 2 331

|

6 031

|

3 969

|

|

3

|

10 000

|

3 969 х 37% = 1 469

|

7 500

|

2 500

|

|

4

|

10 000

|

2 500 х 37% = 925

|

8 425

|

1 575

|

|

5

|

10 000

|

575

|

9 000

|

1 000

|

Метод подвоєного зменшення залишку

(Double-Declining-Balance Method)

Відповідно до даного методу як норму

амортизації (Ан) використовують подвоєну ставку амортизаційних відрахувань,

розраховану методом прямолінійного списання:

А = 2 х Ан х БВ = 2 х (100:5) х БВ =

40% х БВ

Результати розрахунків за п методом

подвоєного зменшення залишку відобразимо у табличному вигляді таблиці 15.

Таблиця 15

Резуьтати методу подвоєного зменшення

залишку

|

Рік

|

СВ або первісна вартість

|

Амортизаційні витрати за рік

|

Накопичувана амортизація

|

Балансова вартість на кінець року

|

|

1

|

10 000

|

10000х40%=4000

|

4 000

|

6 000

|

|

2

|

10 000

|

6000 х 40%=2400

|

6 400

|

3 600

|

|

3

|

10 000

|

3600 х 40%=1440

|

7 840

|

2 160

|

|

4

|

10 000

|

2160 х 40%=864

|

8 704

|

1 296

|

|

5

|

10 000

|

296

|

9 000

|

1 000

|

Вслід відзначити, що при розрахунку

сум амортизаційних відрахувань ліквідаційна вартість не береться до уваги.

Метод амортизаційного фонду (Sinking Fund Method)

Даний метод використовується, як

правило, на комунальних підприємствах та господарських об'єктах, що займаються

операціями з нерухомістю.

Метод амортизаційного фонду дозволяє

поступово накопичити кошти під час експлуатації об'єкту основного засобу, які

будуть необхідні

Відповідно до методу амортизаційного

фонду одночасно з періодичним нарахуванням амортизації сума, яка дорівнює

величині амортизаційних відрахувань, вкладається в надійні цінні папери або на

депозитний рахунок в банк під відсотки. Отримані доходи від інвестицій або

вкладів також зараховують до амортизаційного фонду або фонду погашення.

Таким чином, амортизаційний фонд

формується за рахунок амортизаційних відрахувань та отриманого доходу від

вкладень у вигляді відсотків.

Відсотки - це дохід, що отримує

підприємство від надання капіталу в борг у вигляді різних форм (займав,

кредитів і т.д.), або від інвестицій виробничого чи фінансового характеру.

Відсотки, які застосовуються до одної

і тої ж суми на протязі всього періоду нарахування називають простими.

Наприклад, надано кредит у розмірі € 10 000 на 2 роки за простою ставкою 10 %

річних. Відсотки за 2 роки розраховують:

000 х 10 % х 2 = = 2 000 €.

Складні відсотки - відсотки, що

отримані при реінвестуванні, тобто відсоток, що виплачений і приєднаний до

основної суми.

Вирахування складних відсотків - це

процес, зворотній дисконтуванню, так як за допомогою складних відсотків

визначається майбутня вартість готівки в теперішній час.

Приклад 6.

€ 1 000 було покладено в банк на

депозитний рахунок під 10 % річних при умові виплати % в кінці року:

через рік вартість була наступна:

х (1 + 10 %) = 1000 х (1,10) = 1100 €

Виплати за відсотками склали 100 €.

через два роки вартість вкладених

коштів була:

х (1 + 10 %) = 1100 х (1,10) = 1210 €

Виплати за відсотками в кінці другого

року склали 110 €.

Виплати за відсотками в кінці третього

року склали 121 €.

Даний приклад можна викласти в інші

формі, а саме:

За перший рік 1000 х 1,1 = 1100€;

За другий 1000 х 1,1 х 1,1 = 1210€;

За третій 1000 х 1,1 х 1,1 х 1,1 =

1331€.

Даний приклад містить методику

визначення вартості інвестицій при розрахунку майбутньої і теперішньої вартості

грошових потоків.

Майбутня вартість - це вартість в майбутньому

інвестованих зараз грошових коштів. Для визначення такої вартості

використовують процедуру складних відсотків у вигляді формули:

FV = PV x (1+r)n,

де FV - майбутня вартість інвестицій через

n років;

PV - сума, що вкладена в теперішній

момент часу;

r - Ставка відсотку (10% = 0,10);

n - кількість років розрахункового

періоду.

Для розрахунку

амортизації за методом амортизаційного фонду слід користуватися наступною

формулою:

Ануїтет (фінансова рента) - це потік

однонаправлених платежів з однаковим інтервалом між поступовими платежами на

протязі певної кількості років.

Можна виділити наступні

характерні риси ануїтету:

величина кожного окремого

платежу;

часовий інтервал між

поступовими платежами (період ануїтету);

строк від початку

ануїтету до кінця його останнього періоду;

ставка відсотка, що

використовується при нарощуванні або дисконтуванні платежів.

Ануїтет, для якого

платежі здійснюються на початок існуючих інтервалів має назву ануїтет

пренумерандо; якщо в кінці ануїтет постнумерандо.

Додамо до нашого прикладу

те, що автомобіль амортизується за допомогою створення амортизаційного фонду

вкладанням грошових коштів на депозит під 4 % річних. Результати розрахунків

відобразимо у табличному вигляді таблиці 16.

Таблиця 16

Результати розрахунків за

методом амортизаційного фонду (АФ)

|

Рік

|

СВ або первісна вартість

|

Відрахування до АФ

|

% на залишок АФ (4%)

|

Разом збільшення АФ та витрат на омортизацію

|

Накопичквана амортизація тазалишок АФ

|

Балансова вартість на кінець року

|

|

1

|

2

|

3

|

4=6*0,04

|

5=3+4

|

6

|

7=2-6

|

|

1

|

10 000

|

1662

|

-

|

1662

|

1662

|

8338

|

|

2

|

10 000

|

1662

|

66

|

1728

|

3390

|

6610

|

|

3

|

10 000

|

1662

|

136

|

1798

|

5188

|

4812

|

|

4

|

10 000

|

1662

|

208

|

1870

|

7058

|

2942

|

|

5

|

10 000

|

1662

|

282

|

1942

|

9002

|

998

|

Метод ануїтету (Annuity Method)

Даний метод використовується з метою

зменшення суми нарахованої амортизації шляхом за рахунок відсотків від

вкладання вільних грошових потоків. При чому перша сума вкладу дорівнює первісній

вартості об'єкту.

Відповідно до методу ануїтету

амортизація розраховується наступним чином:

Результати розрахунків відобразимо у

табличному вигляді таблиці 17.

Таблиця 17

Результатів розрахунків за методом

ануїтету

|

Рік

|

СВ або первісна вартість

|

Витрати на амортизацію

|

Дохід від % (4%хБВ)

|

Нарахована амортизація

|

Накопичувана амортиза-ція

|

Балансова вартість на кінець року

|

|

1

|

2

|

3

|

4=7х0,04

|

5

|

6

|

7=2-6

|

|

1

|

10 000

|

2 062

|

400

|

1 662

|

1 662

|

8 338

|

|

2

|

10 000

|

2 062

|

333

|

1 729

|

3 391

|

6 609

|

|

3

|

10 000

|

2 062

|

264

|

1 798

|

5 189

|

4 811

|

|

4

|

10 000

|

192

|

1 870

|

7 059

|

2 941

|

|

5

|

10 000

|

2 062

|

118

|

1 944

|

9 003

|

997

|

Метод одиниць продукції (Units of Production Method)

Для певних об'єктів основних засобів

можна застосовувати нарахування амортизації за допомогою методу одиниць

продукції або виробничий. Відповідно до цього методу амортизація розраховується

як:

Відомо, що за 1-ий рік пробіг

автомобіля склав 60 000 км., 2-й 25 000 км., а 3-ий 15 000 км. Розрахунки

оформимо в таблицю таблиці 18.

Таблиця 18

Результати розрахунків за методом

одиниці продукції

|

Рік

|

СВ або первісна вартіст

|

Амортизаційні витрати за рік

|

Накопичувана амортизація

|

Балансова вартість

|

|

1

|

10 000

|

60 000х0,09=5 400

|

5 400

|

4 600

|

|

2

|

10 000

|

25 000х0,09=2 250

|

7 650

|

2 350

|

|

3

|

10 000

|

15 000х0,09=1 350

|

9 000

|

1 000

|

Критерієм вибору метода нарахування у

відповідності з п.41 МСБО 16 є максимальна відповідність формі надходження

економічних вигод від використання активу на підприємстві. Хоча достатня

кількість методів, що офіційно рекомендуються МСБО є в більшості випадків є

суто теоретичними і лише один метод буде кращим в любій реальній ситуації. Так,

метод рівномірного нарахування передбачає, що від використання активу в кожному

періоді отримується однакова економічна вигода. В той же час методи

прискореного списання мають на меті об'єднати витрати на знос, що зберігають

щорічну тенденцію на зменшення та витрати на ремонт і обслуговування, що з

кожним роком збільшуються для того, щоб рівень всіх затрат на експлуатацію

приблизно був рівним на протязі терміну використання активу.

Слід зазначити, що у відповідності до

п.49 чинного стандарту компанії слід переглядати строки корисної служби

об'єктів основних засобів. Допускається, що якщо первісна оцінка строку служби

об'єкту була визначена неточно, або, припустимо змінилися умови на ринку, то

підприємство може прийняти рішення щодо перегляду корисного строку

використання, як в бік зменшення так і в бік підвищення.

Облік амортизації основних засобів

Для відображення нарахованої

амортизації звичайно використовують окремий регулюючий рахунок, який має назву

07.08. "Накопичена амортизація основних засобів".

Підприємства, які ведуть фінансовий

облік витрат за їхніми елементами, відображують нараховану амортизацію записом:

Дт рахунків за видами витрат на

амортизацію

Кт A.07.08 "Накопичена

амортизація основних засобів".

Якщо фінансовий облік витрат

здійснюється за їхньою функціональною ознакою, нарахована амортизація буде

відображена записом:

Дт РL.02 "Виробничі накладні

витрати"

Дт РL. 04 "Витрати на збут"

Дт РL. 05 "Адміністративні

витрати"

Кт A.07.08 "Накопичена амортизація

основних засобів".

При застосуванні методу

амортизаційного фонду використовують такі рахунки, як "Амортизаційний

фонд", "Депозитний вклад", "Інвестиції в цінні папери"

тощо. Залишок на рахунку "Амортизаційний фонд" звичайно вираховують у

балансі з суми залишку рахунку "Основні засоби".

При застосуванні методу ануїтету

нарахування амортизації:

Дт рахунка "Витрати на

амортизацію"

Кт рахунка "Накопичена

амортизація основних засобів"

Кт рахунка "Дохід від

відсотків".

Слід зазначити, щодо ліквідаційної

вартості основних засобів та термінів корисного використання наступне, а саме в

кінці кожного фінансового року їх слід переглядати. Це пов'язано з тим, що

визначення цих показників ґрунтується на попередніх оцінках керівництва

підприємства, а з часом обставини можуть змінюватись та суттєво впливати на

визначену раніше ситуацію.

2.4 Наступні витрати та

переоцінка, пов'язані з основними засобами

В процесі здійснення

господарської діяльності у підприємства можуть виникати витрати, пов'язані із

наявними основними засобами. А саме можуть відбуватися наступні події:

ремонт та технічне

обслуговування;

добудова або до

облаштування;

модернізація;

зміна запасних частин або

компонентів.

Слід зазначити, що

витрати на поточний ремонт і обслуговування основних засобів відносяться на

витрати того звітного періоду в якому вони виникають. В обліку будуть наступні

записи:

Дт "Витрати на

ремонт та обслуговування"

Кт "Нарахована

заробітна плата"

Кт "Нарахування на

фонд заробітної плати"

Кт "Матеріали".

Витрати на дообладнання

об'єкту основного засобу відображують в обліку як новий об'єкт основного засобу

наступним записом:

Дт "Основні

засоби"

Кт "Грошові

кошти" тощо.

Модернізація або заміна

окремих компонентів об'єкту основного засобу означає, що частина або компонент

заміняється на значно кращий та вдосконалений компонент іншого типу та

покрашеними характеристиками. Відображення в обліку відбувається як

оприбуткування нового об'єкту та списання старого.

Справедлива вартість

основних засобів (Fair Value) - це ринкова вартість об'єкту.

Витрати, що виникають

після оприбуткування основних засобів, такі, як поліпшення, обслуговування,

ремонт обліковуються одним із наступних способів:

капіталізуються

(збільшують вартість об'єкту основних засобів);

визнаються

витратами;

зменшують

накопичуваний знос.

Витрати капіталізуються

лише в тому випадку, коли очікувані економічні вигоди перевищують ті, які

первинно очікувались від об'єкту.

Прикладами покращення, що

призведуть до підвищення майбутніх економічних вигод є наступні:

модифікація

об'єкту основних засобів, яка призводить до збільшення строку корисного

використання;

вдосконалення

деталей та вузлів машин з метою значного покращення якості продукції;

впровадження

нових виробничих процесів, що призводять до значного скорочення виробничих витрат.

Відобразимо класифікацію

наступних витрат, пов'язаних з основними засобами у вигляді таблиці 19.

Таблиця 19

Облікові підходи щодо

витрат

|

Вид витрат

|

Характеристика

|

Обліковий підхід

|

|

|

Визнання витратами

|

Капіталізація

|

|

|

|

СВ обєкту

|

Накопиченого зносу

|

|

1

|

2

|

3

|

4

|

5

|

|

Покращення або модифікація

|

Розширення, добудови або збільшення

об’єму

|

|

+

|

|

|

Поточний ремонт та обслуговування

|

Періодичні, відносно невеликі витрати: -

підтримка нормальних операційних умов; - не призводить до значного покращення

об’єкту; - не підвищує строк корисного використання.

|

|

|

|

|

|

+

|

|

|

|

Капітальний ремонт та обслуговування

|

Неперіодичні, відносні невеликі витрати:

- призводять до збільшення корисності використання; - підвищує строк

корисного використання

|

|

|

|

|

|

|

+

|

|

|

|

|

|

+

|

|

Заміна: балансова вартість старого

компонента незмінна

|

Компоненти об’єкту заміняють на такого ж

виду компоненти з подібною продуктивністю або на іншого виду з більшою

продуктивністю: - призводять до збільшення корисності використання; -

підвищує строки корисного використання

|

|

|

|

|

|

|

+

|

|

|

|

|

|

+

|

|

Повторна зборка і повторний монтаж

|

Підвищує ефективність виробництва або

скорочує виробничі витрати: - виникають виробничі витрати, очікується

одержання вигоди в наступному періоді; - відсутні вигоди, які можна

достовірно оцінити.

|

|

|

|

|

|

|

+

|

|

|

|

+

|

|

|

Оцінку основних засобів,

згідно базового підходу МСБО, рекомендується проводити за первісною вартістю

(собівартістю) за вирахуванням зносу. В якості альтернативного варіанту -

передбачається проводити переоцінку основних засобів, що відповідає справедливі

вартості на дату переоцінки за вирахуванням накопиченого зносу.

При проведенні переоцінки

слід переоцінювати весь клас основних засобів (земля, устаткування, обладнання,

транспорті засоби, тощо).

Після визнання активом,

об'єкт основних засобів, справедливу вартість якого можна достовірно оцінити,

слід обліковувати за переоціненою сумою, яка є його справедливою вартістю на

дату переоцінки мінус будь-яка подальша накопичена амортизація та подальші

накопичені збитки від зменшення корисності. Переоцінки слід проводити з

достатньою регулярністю, так щоб балансова вартість суттєво не відрізнялася від

тієї, що була б визначена із застосуванням справедливої вартості на дату

балансу.

Справедливу вартість

землі та будівель, як правило, визначають на основі ринкових свідчень за

допомогою експертної оцінки, що її, як правило, здійснюють професійні

оцінювачі. Справедливою вартістю об'єктів машин та обладнання є, як правило,

їхня ринкова вартість, визначена за допомогою експертної оцінки.

Якщо немає ринкового свідчення

щодо справедливої вартості через вузькоспеціалізований характер об'єкта

основних засобів, а також через те, що такий об'єкт рідко продається (за

винятком випадків, коли він є складником частиною бізнесу, що триває), тоді

суб'єктові господарювання може бути потрібним попередньо оцінити справедливу

вартість, застосовуючи підхід за доходом або за амортизованою відновлюваною

собівартістю.

Частота переоцінок

залежить від змін справедливої вартості пере оцінюваних об'єктів основних

засобів. Якщо справедлива вартість переоціненого активу суттєво відрізняється

від його балансової вартості, слід проводити подальшу переоцінку. Деякі об'єкти

основних засобів можуть зазнавати значних і непостійних змін справедливої

вартості, потребуючи щорічної переоцінки. Такі часті переоцінки не потрібні для

об'єктів основних засобів лише з незначною зміною справедливої вартості. У

такому разі достатньо оцінювати їх кожні три або п'ять років.

Коли об'єкт основних

засобів переоцінюють, будь-яку суму накопиченої амортизації на дату переоцінки

розглядають за допомогою одного з таких методів:

а) перераховують

пропорційно до зміни валової балансової вартості активу так, що балансова

вартість активу після переоцінки дорівнює переоціненій сумі. Цей метод часто

застосовують, коли актив переоцінюється за допомогою індексу до його

амортизованої відновлюваної собівартості.

б) виключають з валової

балансової вартості активу та чистої суми, перерахованої до переоціненої суми

активу. Цей метод використовують для будівель.

Сума коригування, яка

виникає внаслідок перерахунку або виключення накопиченої амортизації, формує

частину збільшення або зменшення балансової вартості, що її обліковують згідно

з параграфами 39 та 40.

Якщо переоцінюють об'єкт

основних засобів, тоді весь клас основних засобів, до якого належить цей актив,

слід переоцінювати.

Клас основних засобів -

це група активів, однакових за характером і способом використання в діяльності

суб'єкта господарювання. Прикладами окремих класів активів є:

. земля;

. земля та будівлі;

. машини та обладнання;

. кораблі;

. літаки;

. автомобілі;

. меблі та приладдя;

. офісне обладнання:

Об'єкти, які входять до

одного класу основних засобів, переоцінюються одночасно, щоб запобігти

вибірковій переоцінці активів і включенню у фінансові звіти сум, в яких змішані

витрати та вартості на різні дати. Проте клас активів можна переоцінювати на

безперервній основі - за умови, що переоцінка класу активів завершується за

короткий проміжок часу і переоцінка відбувається вчасно.

Якщо балансова вартість

активу збільшилася в результаті переоцінки, збільшення відображається

безпосередньо за кредитом рахунку власного капіталу під назвою

"Дооцінка". Проте це збільшення має визнаватися у прибутку чи збитку,

якщо воно сторнує зменшення від переоцінки того самого активу, яке раніше було

визнане у прибутку чи збитку.

Якщо балансова вартість

активу зменшилася в результаті переоцінки, зменшення має визнаватися у прибутку

чи збитку. Проте зменшення слід безпосередньо відображати за дебетом рахунку

власного капіталу під назвою "Дооцінка", якщо існує кредитове сальдо

дооцінки щодо цього активу.

Дооцінку, що входить до

власного капіталу стосовно об'єкта основних засобів, можна прямо перенести до

нерозподіленого прибутку, коли припиняється визнання активу. Це може бути

пов'язано з переносом всієї дооцінки, коли актив вибуває з використання або

ліквідується. Проте можна переносити частину дооцінки, у той час, коли актив

використовується підприємством. У цьому випадку сума перенесеної дооцінки буде

різницею між амортизацією, що базується на переоціненій балансовій вартості

активу, та амортизацією, що базується на первісній вартості активу. Перенесення

з дооцінки до нерозподіленого прибутку не здійснюється через прибуток або

збиток.

Вплив податків на

прибуток (якщо він є), який є результатом переоцінки основних засобів,

визнається та розкривається відповідно до МСБО 12 "Податки на

прибуток".

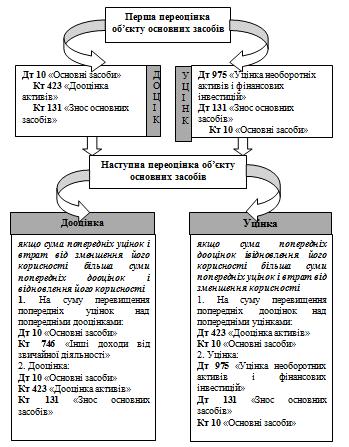

Переоцінку основних

засобів в обліку за П(С)БО відобразимо за допомогою схеми переоцінки рис. 2.

При переоцінці об'єкта

основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи

основних засобів, до якої належить даний об'єкт. Тобто по всіх об'єктах

основних засобів даної групи перевіряється, чи відповідає їх остаточна вартість

справедливій вартості відповідних об'єктів. За наявності розбіжностей об'єкти

основних засобів дооцінюються або уцінюються до справедливої вартості.

Відомості про зміни

первісної вартості та суми зносу основних засобів заносяться до реєстрів їх

аналітичного обліку (інвентарна картка обліку основних засобів, книга обліку

основних засобів).

При проведенні переоцінки

об'єкта основних засобів змінюється в однакових пропорціях первісна вартість

об'єкта та сума накопиченого зносу, крім випадку, коли залишкова вартість

об'єкта, що переоцінюється, дорівнює нулю.

Індекс переоцінки

визначається діленням справедливої вартості об'єкта на його залишкову вартість

на дату переоцінки.

|

Індекс переоцінки

|

=

|

Справедлива вартість об’єкта, що

переоцінюється

|

|

|

Залишкова вартість об’єкта, що

переоцінюється

|

Якщо залишкова вартість

об'єкта основних засобів дорівнює нулю, то його переоцінена первісна вартість

визначається додаванням справедливої вартості цього об'єкта до його первісної

(переоціненої) вартості без зміни суми зносу об'єкта, в результаті чого

переоцінена залишкова вартість об'єкта буде дорівнювати його справедливій

вартості.

|

Переоцінена первісна вартість основних

засобів (сума зносу)

|

=

|

Первісна вартість основних засобів (сума

зносу)

|

х

|

Індекс переоцінки

|

Міжнародні стандарти

визначають наступне правило обліку і відображенні в звітності переоцінки

основних засобів:

якщо балансова вартість

об'єкту основного засобу збільшується в результаті переоцінки, то це

відображується в розділі власного капіталу за статтею "Додатковий капітал

при переоцінці" (revaluation surplus). Так збільшення відносять до

категорії доходів прямо на капітал;

якщо балансова вартість

об'єкту основного засобу зменшується в результаті переоцінки, то це

відображується як витрати звітного періоду та одночасно відноситься на

зменшення капіталу за статтею "Додатковий капітал при переоцінці".

Рис. 2. Схема

відображення переоцінки основних засобів в обліку за П(С)БО 7

В момент вибуття об'єкту

основного засобу, що переоцінювався "Додатковий капітал при

переоцінці" переводиться в нерозподілений прибуток прямою проводкою.

2.5 Вибуття основних

засобів

Основний засіб