Анализ процесса управления оборотными средствами на ОАО 'ЗМЗ'

Содержание

оборотный средства активы предприятие

Введение

. Теоретические основы процессов

формирования управления оборотными средствами на предприятии

. Оборотные средства ОАО

"ЗМЗ"

. Недостатки, пути их устранения и

совершенствование системы управления оборотными активами ОАО "ЗМЗ"

Заключение

Список

литературы

Введение

Имуществом предприятия являются, кроме основных, также оборотные

средства, активы, которые представляют собой совокупность оборотных фондов и

фондов обращения в стоимостной форме. Это денежные средства, необходимые

предприятию для создания производственных запасов на складах и в производстве,

для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.п. Под

составом оборотных средств понимают совокупность элементов, образующих

оборотные средства. Деление оборотных средств на оборотные производственные

фонды и фонды обращения определяется особенностями их использования и

распределения в сферах производства продукции и ее реализации.

Для обеспечения бесперебойного процесса производства наряду с основными

производственными фондами необходимы предметы труда, материальные ресурсы.

Предметы труда вместе со средствами труда участвуют в создании продукта труда,

его потребительной стоимости и образовании стоимости. Оборот вещественных элементов

оборотных производственных фондов (предметов труда) органически связан с

процессом труда и основными производственными фондами.

В данной работе мы рассмотрим понятия, сущность, назначение и состав

оборотных фондов и оборотных средств предприятия, Следует запомнить, что

понятия эти не тождественны. Оборотные фонды - обязательный элемент процесса

производства, основная часть себестоимости продукции. Чем меньше расход сырья,

материалов, топлива и энергии на единицу продукции, тем экономнее расходуется

труд, затрачиваемый на их добычу и производство, тем дешевле продукт. Наличие у

предприятия достаточных оборотных средств является необходимой предпосылкой для

его нормального функционирования в условиях рыночной экономики.

Самое главное, что необходимо усвоить, - это то, что дает предприятию

эффективное использование оборотных фондов и оборотных средств и какие

мероприятия могут способствовать снижению материалоемкости продукции и

ускорению оборачиваемости оборотных средств.

Целью данной работы является изучение понятия, содержания и состава

оборотных средств. Это исследование необходимо провести как с теоретической так

и с практической точки зрения. Для решения этой задачи в данной работе проведем

анализ процесса управления оборотными средствами на конкретном предприятии. Это

ОАО "ЗМЗ".

1. Теоретические основы процессов формирования управления оборотными

средствами на предприятии

К оборотным производственным фондам промышленных предприятий относится

часть средств производства (производственных фондов), вещественные элементы

которых в процессе труда, в отличие от основных производственных фондов,

расходуются в каждом производственном цикле, и их стоимость переносится на

продукт труда целиком и сразу. Вещественные элементы оборотных фондов в

процессе труда претерпевают изменения своей натуральной формы и

физико-химических средств. Они теряют свою потребительную стоимость по мере их

производственного потребления. Новая потребительная стоимость возникает в виде

выработанной из них продукции.

Оборотные производственны фонды предприятия состоят из трех частей:

• производственные запасы;

• незавершенное производство и полуфабрикаты собственного изготовления;

• расходы будущих периодов.

Производственные запасы - это предметы труда, подготовленные для запуска

в производственный процесс; состоят они из сырья, основных и вспомогательных

материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий,

тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления -

это предметы труда, вступившие в производственный процесс: материалы, детали,

узлы и изделия, находящиеся в процессе обработки или сборки, а также

полуфабрикаты собственного изготовления, не законченные полностью производством

в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того

же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов,

включающие затраты на подготовку и освоение новой продукции, которые производятся

в данном периоде (квартал, год), но относятся на продукцию будущего периода

(например, затраты на конструирование и разработку технологии новых видов

изделий, на перестановку оборудования и др.).

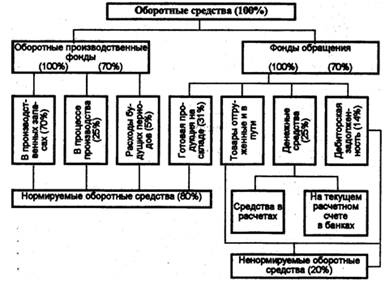

Оборотные производственные фонды в своем движении также связаны с фондами

обращения, обслуживающими сферу обращения. Они включают готовую продукцию на

складах, товары в пути, денежные средства и средства в расчетах с потребителями

продукции, в частности, дебиторскую задолженность. Совокупность денежных

средств предприятия, предназначенных для образования оборотных фондов и фондов

обращения, составляет оборотные средства предприятия

Состав оборотных средств предприятия иллюстрирует рис. 1.

Рис. 1. Состав оборотных средств предприятия

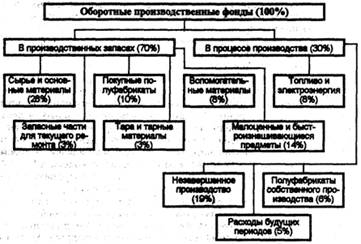

Соотношение между отдельными элементами оборотных фондов (в %) или их

составными частями называется структурой оборотных фондов (рис. 2).

Рис. 2. Структура оборотных производственных фондов

Как видно на рисунке, оборотные фонды занимают подавляющую часть

оборотных средств.

Одна из главных задач в условиях перехода к рыночной экономике -

интенсификация производства при неуклонном соблюдении принципа

ресурсосбережения.

В общей системе мероприятий по обеспечению режима экономии основное место

занимает экономия предметов труда, под которой принято понимать уменьшение

затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого

бы то ни было ущерба для качества, надежности и долговечности изделия.

Экономическое значение экономии оборотных фондов в современных условиях

выражается в следующем.

Снижение удельных расходов сырья, материалов, топлива обеспечивает

производству большие экономические выгоды. Оно, прежде всего, дает возможность

из данного количества материальных ресурсов выработать больше готовой продукции

и выступает поэтому как одна из серьезных предпосылок увеличения масштабов

производства.

Экономия материальных ресурсов, внедрение в производство новых, более

экономичных материалов способствуют установлению в процессе воспроизводства

более прогрессивных пропорций между отдельными отраслями, достижению более

совершенной отраслевой структуры промышленного производства.

Стремление к экономии материальных ресурсов побуждает к внедрению новой

техники и совершенствованию технологических процессов.

Экономия в потреблении материальных ресурсов способствует улучшению

использования производственных мощностей и повышению общественной

производительности труда. Уже само по себе уменьшение удельных затрат прошлого,

овеществленного труда означает рост производительности общественного труда. Но

дело не только в этом - экономия материальных ресурсов влечет за собой экономию

затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку

материалов, их отгрузку и выгрузку, на их хранение.

Экономия материальных ресурсов в огромной мере способствует снижению

себестоимости промышленной продукции. Уже в настоящее время на долю

материальных затрат приходится 3/4 всех издержек производства. В дальнейшем, с

ростом технического уровня производства, доля овеществленного труда в общих

затратах по производству продукции будет продолжать повышаться, и,

следовательно, улучшение использования предметов труда и средств труда будет

являться основным направлением экономии общественных издержек производства.

Существенно влияя на снижение себестоимости продукции, экономия

материальных ресурсов оказывает положительное воздействие и на финансовое

состояние предприятия.

Таким образом, значение экономической эффективности улучшения

использования и экономии оборотных фондов весьма велико, поскольку они

оказывают положительное воздействие на все стороны производственной и

хозяйственной деятельности предприятия.

Всемерное улучшение использования оборотных фондов - одна из важнейших

задач промышленных предприятий. Чем лучше используется сырье, топливо,

вспомогательные материалы, тем меньше их расходуется для выработки

определенного количества продукции, тем самым создается возможность увеличить

объем производства промышленной продукции.

Различают показатели расхода материальных ресурсов и показатели уровня

полезного использования материальных ресурсов.

Расход материальных ресурсов представляет собой их производственное

потребление. Расход на производство охватывает все количество материальных

ресурсов, затраченных предприятием непосредственно на выполнение программы по

выпуску продукции. Материальные ресурсы расходуются также на ремонтные нужды,

обслуживание внутризаводского транспорта, обеспечение подсобного хозяйства,

культурно-бытовые нужды. Потребление материальных ресурсов характеризуется

общим и удельным их расходом.

Общий расход материальных ресурсов- это потребление отдельных видов или

вместе взятых материальных ресурсов на выполнение всей производственной

программы в отчетном периоде. Общий расход материальных ресурсов учитывается в

натуральном выражении; суммарный расход различных видов материальных ресурсов -

в стоимостном выражении.

Удельным расходом (т) конкретного вида ресурсов называется их средний

расход на единицу произведенной годной продукции. Его определяют как отношение

всего количества материальных ресурсов, израсходованных на производство данной

продукции в отчетном периоде (Q) к количеству годных единиц этой продукции

Общей характеристикой расхода материальных ресурсов на производство

продукции служит показатель материалоемкости (М), который оценивает фактический

расход материальных ресурсов на единицу продукции (или единицу потребительского

свойства) в натуральном или стоимостном ее измерении. Этот показатель

непосредственно взаимосвязан с показателями, характеризующими расход отдельных

видов материальных ресурсов (металлоемкость, энергоемкость, топливоемкость),

измеряемыми в натуральном, натурально-стоимостном и стоимостном выражении.

Материалоемкость продукции может быть измерена различными показателями:

. удельным расходом материальных ресурсов на физическую единицу

произведенной продукции (удельная материалоемкостъ):

. величиной расхода нескольких видов материальных ресурсов в стоимостном

выражении на физическую единицу производимой продукции (руб. на 1 т, 1 м3

и т.д.)

где Р - оптовые цены на материальные ресурсы.

Эти формулы используются для исчисления материалоемкости простых видов

продукции (электроэнергии, чугуна, стали и т.п.). Для сложных видов продукции

(например, продукции машиностроения) чаще используется такой показатель

материалоемкости, как расход конкретных материальных ресурсов на единицу

главного потребительского свойства. Так, материалоемкость электромотора

исчисляется в затратах на материалы в отношении к 1 кВт мощности. Для грузового

автомобиля характеристикой материалоемкости служит оценка материальных затрат

на 1 т-км/ч перевозки грузов и т.д. Для продукции таких отраслей,

машиностроения, где ни физический объем продукции, ни объем потребительского

свойства невозможно выразить в одних единицах измерения (химическое,

текстильное машиностроение и др.), а также для продукции машиностроения в целом

уровень материалоемкости может быть охарактеризован расходом конкретного вида

материальных ресурсов в физических единицах на 1 руб. валовой, реализованной

или чистой продукции в сопоставимых ценах:

Для разработки производственной программы и анализа работы промышленных

предприятии в каждой отрасли промышленности применяются различные показатели

уровня полезного использования материальных ресурсов, наиболее полно отражающие

условия использования в производстве материальных ресурсов и охватывающие все

стадии их производственного потребления.

В отраслях, осуществляющих первичную переработку сырья, применяются такие

показатели:

· содержание полезного вещества в исходном сырье (железа в

руде, сахара в свекле и т.п.);

· степень использования полезного вещества, содержащегося в

исходном сырье, и процент потерь, возникающих в процессе переработки сырья;

· конечный выход годной продукции, рассчитываемый делением

объема годного продукта на объем исходного сырья и исчисляемый в процентах

(результат следует умножить на 100).

Показателем выхода годной продукции служит использование для оценки его

предельного значения. Так, выход меди из руды составил 20%, но это не означает,

что плановый выход 100%. Величиной планового выхода меди может быть 23%, что

будет отражать фактическое содержание меди в руде.

В черной металлургии использование железа в доменном и сталеплавильном

производстве рассчитывается балансовым методом. В приходной части баланса

железа по доменному производству показываются элементы и размеры расхода сырья

(руда различная, лом, стружка). В расходной части баланса определяются виды и

размеры полученной продукции, потерь и отходов (чугун различный, шлак, угар и

т.п.). Так же рассчитываются балансы железа по сталеплавильному производству и

балансы металла по прокатному производству. Эти балансы позволяют определить

расходные коэффициенты, представляющие собой отношение веса затраченных

материалов на тонну годной продукции.

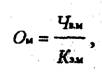

В отраслях машиностроения применяются свои показатели определения уровня

использования основного элемента оборотных фондов - металла.

На стадии конструирования машин и механизмов исчисляется показатель

относительной металлоемкости мамины (относительный вес машины) Ом:

где Чв.м. - чистый вес, равный суммарному весу металлических деталей и

частей машины, т, кг,

Кэ.м. - количество единиц основной эксплуатационной характеристики машины

(мощность трактора - л. c. грузоподъемность автомобиля - т).

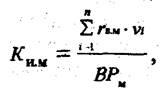

Наиболее широко применяется в машиностроении коэффициент использования

металла Ки.м.:

где r в.м. - чистый вес металла, воплощенный в единице продукции, т, кг;-

объем выпуска продукции по каждому наименованию номенклатуры;

Вм - валовой расход данного вида металла, затраченного на выпуск

продукции;= 1, 2, 3,..., n - количество разных видов изделий, составляющих

номенклатуру выпуска.

В металлообработке уровень отходов исчисляется как отношение количества

отходов, образовавшихся в процессе холодной обработки металла, к количеству

потребляемого металла. Результат показывает, какая доля всего потребляемого

металла пошла в отходы (%):

У отх - уровень отходов, %;общ - количество потребленного металла, кг,отх

- количество отходов.

В химической промышленности существуют свои особенности при исчислении

показателей использования оборотных фондов. В отраслях химической промышленности,

а также в производствах, применяющих химические методы обработки материалов, во

многих случаях отсутствует понятие чистого веса изделия. В этих отраслях из-за

особенности химической технологии часто ни один из исходных видов сырья не входит

в готовый продукт в своем первоначальном виде. Поэтому расход материалов на

химический процесс или на единицу производимой продукции устанавливается в

соответствии с утвержденной технологией (или рецептурой) и называется

теоретическим. В теоретический расход материалов не включаются отходы и

безвозвратные потери.

Показателем использования материалов в химической промышленности служит

отношение теоретического расхода материалов к фактическому расходу потребленных

материалов (определенного вида) на выработку единицы конкретной химической

продукции или на химический процесс. Фактический расход больше теоретического

на величину потерь, возникающих в химических процессах. Чем меньше разрыв (в

сторону превышения) между фактическим и теоретическим расходом материалов, тем

этот показатель прогрессивнее.

. Оборотные

средства ОАО "ЗМЗ"

Заволжский моторный завод - крупнейший в России

производитель двигателей для автомобилей, автобусов, летательных аппаратов и

катеров, а также силовых установок многоцелевого назначения. Продукция ЗМЗ

известна в 60 странах Европы, Азии, Африки.

Заволжский моторный завод производит свыше 80

модификаций двигателей внутреннего сгорания для комплектации автомобилей и

автобусов Горьковского, Павловского, Ульяновского и ряда других автозаводов.

Поставляет запасные части во все регионы Российской Федерации, страны ближнего

и дальнего зарубежья.

Кроме того, ОАО "ЗМЗ" широко известен как

производитель цветного литья, сталеалюминиевой ленты и подшипников скольжения.

Предприятие производит также режущий инструмент. Имеет собственное

станкостроение.

Заводской комплекс инженерных сооружений и производств

оснащен современным оборудованием. Но самая главная ценность предприятия - это

грамотные специалисты, опытные руководители, высококвалифицированные рабочие,

которым по плечу решение всех вопросов, связанных с проектированием, испытанием

и производством двигателей.

Главная ценность предприятия это персонал. Грамотным

руководителям, специалистам и рабочим, по плечу решение проблем, связанных с

проектированием, испытанием и производством двигателей внутреннего сгорания и

другой продукции, которая известна более чем в 60 странах Европы, Азии, Африки.

Как видно из названия ОАО "ЗМЗ" существует в

организационно - правовой форме открытого акционерного общества.

Акционерным обществом в соответствии с Федеральным

законом об акционерных обществах №208-ФЗ от 26.12.1995 г. признается

коммерческая организация, уставный капитал которой разделен на определенное

число акций, удостоверяющих обязательственные права участников общества

(акционеров) по отношению к обществу.

Акционеры не отвечают по обязательствам общества и

несут риск убытков, связанных с его деятельностью, в пределах стоимости

принадлежащих им акций.

ОАО "ЗМЗ" как открытое общество вправе

проводить открытую подписку на выпускаемые им акции и осуществлять их свободную

продажу с учетом требований указанного Федерального закона и иных правовых

актов Российской Федерации. Открытое общество вправе проводить закрытую

подписку на выпускаемые им акции, за исключением случаев, когда возможность

проведения закрытой подписки ограничена уставом общества или требованиями

правовых актов Российской Федерации.

Число акционеров открытого общества не ограничено.

Уставный капитал общества составляется из номинальной

стоимости акций общества, приобретенных акционерами.

Номинальная стоимость всех обыкновенных акций общества

должна быть одинаковой.

Уставный капитал общества определяет минимальный

размер имущества общества, гарантирующего интересы его кредиторов.

Все акции общества являются именными.

Общество вправе по результатам первого квартала,

полугодия, девяти месяцев финансового года и (или) по результатам финансового

года принимать решения (объявлять) о выплате дивидендов по размещенным акциям,

если иное не установлено указанным Федеральным законом. Решение о выплате

(объявлении) дивидендов по результатам первого квартала, полугодия и девяти

месяцев финансового года может быть принято в течение трех месяцев после

окончания соответствующего периода.

Общество обязано выплатить объявленные по акциям

каждой категории (типа) дивиденды. Дивиденды выплачиваются деньгами, а в

случаях, предусмотренных уставом общества, - иным имуществом.

Источником выплаты дивидендов является прибыль

общества после налогообложения (чистая прибыль общества). Чистая прибыль

общества определяется по данным бухгалтерской отчетности общества. Дивиденды по

привилегированным акциям определенных типов также могут выплачиваться за счет

ранее сформированных для этих целей специальных фондов общества.

Правовая форма ОАО "ЗМЗ" предусматривает

наличие определенной структуры управления обществом.

Для ОАО "ЗМЗ" характерна иерархическая

структура - схема предприятия, имеющая функциональный и линейные блоки

соподчинения подразделений.

Организационные структуры разрабатываются высшим руководством организации

и детализируются соответствующими начальниками подразделений. Принципы

построения заключаются в делегировании полномочий сверху вниз и специализации

подразделений по ресурсам или функциям.

На ОАО "ЗМЗ" бухгалтерский учет

осуществляется Главной бухгалтерией, возглавляемой главным бухгалтером. В

состав главной бухгалтерии входят бухгалтерии структурных подразделений,

возглавляемые начальниками отделов, бюро, групп учета, которые функционально

подчиняются главному бухгалтеру ОАО "ЗМЗ".

Для обеспечения рациональной организации большое

значение имеет разработка плана его организации.

План организации бухгалтерского учета состоит из

следующих элементов:

• план документации и документооборота;

• план счетов и их корреспонденция;

• план отчетности;

• план технического оформления учета;

• план организации труда работников бухгалтерии.

В ходе хозяйственной деятельности ОАО "ЗМЗ"

заключает широкий спектр договоров.

Так, например, по договору поставки ОАО или его

контрагент, осуществляющий предпринимательскую деятельность, обязуется передать

в обусловленный срок или сроки производимые или закупаемые им товары

контрагенту или ОАО соответственно для использования в предпринимательской

деятельности или в иных целях, не связанных с личным, семейным, домашним и иным

подобным использованием.

По договору розничной купли-продажи ОАО обязуется

передать покупателю товар, предназначенный для личного, семейного, домашнего

или иного использования, не связанного с предпринимательской деятельностью.

Договор розничной купли-продажи является публичным

договором.

Используется также договор найма-продажи. Им

предусмотрено, что до перехода права собственности на товар к покупателю,

покупатель является нанимателем (арендатором) переданного ему заводом товара.

По договору энергоснабжения энергоснабжающая

организация (МП Теплоэнерго) обязуется подавать ОАО "ЗМЗ" через

присоединенную сеть энергию, а ОАО обязуется оплачивать принятую энергию, а

также соблюдать предусмотренный договором режим ее потребления, обеспечивать

безопасность эксплуатации находящихся в его ведении энергетических сетей и

исправность используемых им приборов и оборудования, связанных с потреблением

энергии.

Так как ОАО "ЗМЗ" является крупной и сложно

управляемой организацией на предприятии существует должность старшего менеджера

и помощника старшего менеджера, в обязанности которых входит качественные

договорные отношения с клиентами и поставщиками. Указанные работники следят за

исполнением законодательства в области составления и заключения договоров,

отслеживают бесперебойность работы по исполнению договоров, а также в крайних

случаях подают жалобы в суд с целью взыскания с виновных лиц сумм ущерба.

Предприятия ОАО "ЗМЗ" является

производственным предприятием, поэтому значительный объем средств занимают

оборотные активы.

Таблица 1

|

Анализ структуры актива

баланса

|

|

|

|

|

|

|

|

|

Актив

|

На 01,01,05

|

На 01,01,06

|

Абсолютное отклонение

|

Темпы роста, %

|

|

тыс.руб.

|

% к итогу

|

Тыс.руб.

|

% к итогу

|

|

|

|

Внеоборотные активы

|

10416511.00

|

62.65

|

21443625.00

|

87.82

|

11027114.00

|

205.86

|

|

- НМА

|

0.00

|

0.00

|

0.00

|

0.00

|

0.00

|

|

|

- Основные средства

|

9140489.00

|

54.98

|

5847620.00

|

-3292869.00

|

63.97

|

|

-Долгосрочные финансовые

вложения

|

75647.00

|

0.46

|

14827513.00

|

60.72

|

14751866.00

|

19600.93

|

|

-Доходные вложения в

материальные ценности

|

70017.00

|

0.42

|

68365.00

|

0.28

|

-1652.00

|

97.64

|

|

-Незавершенное

строительство

|

841330.00

|

5.06

|

635949.00

|

2.60

|

-205381.00

|

75.59

|

|

-Отложенные налоговые

активы

|

55030.00

|

0.33

|

46177.00

|

0.19

|

-8853.00

|

83.91

|

|

-Прочие внеоборотные активы

|

233998.00

|

1.41

|

18001.00

|

0.07

|

-215997.00

|

7.69

|

|

Оборотные активы

|

6209001.00

|

37.35

|

2974052.00

|

12.18

|

-3234949.00

|

47.90

|

|

-Сырье и материалы

|

523974.00

|

3.15

|

395822.00

|

1.62

|

-128152.00

|

75.54

|

|

- Незавершенное

производство

|

555730.00

|

3.34

|

436419.00

|

1.79

|

-119311.00

|

78.53

|

|

- Готовая продукция

|

1325128.00

|

7.97

|

61853.00

|

0.25

|

-1263275.00

|

4.67

|

|

- Расходы будущих периодов

|

17173.00

|

0.10

|

218611.00

|

0.90

|

1272.99

|

|

НДС

|

780004.00

|

4.69

|

217612.00

|

0.89

|

-562392.00

|

27.90

|

|

Дебиторская задолженность

|

2138354.00

|

12.86

|

1524824.00

|

6.24

|

-613530.00

|

71.31

|

|

Краткосрочные финансовые

вложения

|

832879.00

|

5.01

|

13499.00

|

0.06

|

-819380.00

|

1.62

|

|

Денежные средства

|

25542.00

|

0.15

|

102369.00

|

0.42

|

76827.00

|

400.79

|

|

Прочие оборотные активы

|

10217.00

|

0.06

|

3043.00

|

0.01

|

-7174.00

|

29.78

|

|

Баланс

|

16625512.00

|

100.00

|

24417677.00

|

100.00

|

7792165.00

|

146.87

|

В целом объем оборотных активов предприятия значительно снизился - на

3234949 тыс. руб., т.е. на 52%. Это очень высокий показатель.

Это снижение в наибольшей степени произошло за счет снижения объема

готовой продукции на складе. Этот показатель за период снизился на 95% и

составил на конец года 61853 тыс. руб. Очень существенно уменьшилась сумма

краткосрочных финансовых вложений почти на 99%, на 819 380 тыс. руб. в денежном

выражении.

Снижению подверглись также такие показатели как сырье и материалы - на

128152 тыс. руб.; незавершенное производство - 119311 тыс. руб.; дебиторская

задолженность - на 613530 тыс. руб.

Сумма НДС по приобретенным материальным ценностям для зачета снизилась на

72%, т.е. на 562392 тыс. руб. в денежном выражении.

За период в составе актива баланса выросли такие показатели как расходы

будущих периодов - на 1172%; сумма денежных средств ОАО - на 76827 тыс. руб.,

т.е. на 300% по сравнению предыдущим годом.

У ОАО "ЗМЗ" налажены долгосрочные, четкие и стабильные связи с

контрагентами. Со многими из них налажен двусторонний контакт, так называемая

обратная связь, то есть к выгоде и ОАО и контрагентов предприятия-поставщики

являются одновременно и покупателями. ОАО старается не использовать систему

взаимозачетов в расчетах, полагаясь на разработанную систему оплаты

коммерческого кредита. С контрагентами предприятие заключает договора так,

чтобы отсрочка платежа оплачивалась обеими сторонами. То есть ОАО получая

коммерческий кредит платить процент или установленную в договоре сумму за

период рассрочки. Но и предоставляя кредит покупателям ОАО получает

комиссионное вознаграждение. Сроки предоставляемых коммерческих кредитов

оговариваются в договорах заранее, просрочки платежа не допускаются. В случае

просрочки, если ОАО не может без больших финансовых потерь отказаться от

сотрудничества с данной компанией, ОАО повышает процент или сумму

вознаграждения за отсрочку или полностью отказывает в кредите, работая по

предоплате.

Особенно хорошо зарекомендовавшим себя контрагентам предприятие

предоставляет коммерческий кредит до 9 месяцев, и у большинства поставщиков

также пользуется кредитом до 12 месяцев.

В период с 2001 года ОАО "ЗМЗ" внедрило внутреннюю программу

снижения затрат на хранение и заготовку производственных запасов. По результатам

инвентаризаций за последние годы проявилась тенденция, что сырье, материалы, а

также готовая продукция часто залеживается на складе, устаревает, портиться и

теряет свои производственные и потребительские качества. Для ОАО это прямой

убыток, поскольку объема запасов всегда был большим. В 2002 году была внедрена

специализированная бухгалтерско-аналитическая компьютерная программа, которая

позволяет планировать заготовку сырья и материалов для огромного завода. Эта

программа позволило предприятию сократить запасы сырья вдвое без ущерба для

производственного процесса. Соответственно необходимость в большом количестве

складских помещений также снизилась. Программа позволяет отслеживать

перемещение сырья и материалов с высокой степенью точности, уменьшая

вероятность халатного отношения со стороны сотрудников к имуществу предприятия.

На работу были приняты несколько специалистов-логистов для осуществления

контроля за достаточностью и сохранностью имущества предприятия.

Предприятие предоставляет краткосрочные ссуды предприятиям-контрагентам.

Сумма процентов за кредит до года формируется на основе анализа длительности и

бесперебойности совместной работы, а также на основе анализа финансовой

отчетности предприятия-заемщика. Решение о предоставлении краткосрочной ссуды

принимает руководитель ОАО совместно с главным бухгалтером на основе

аналитических данных, подготовленных финансовым директором.

Оборот денежных средств на предприятии достаточно велик. Необходимость

заранее оплатить коммерческий кредит имеется почти постоянно. Руководство

старается осуществлять свою деятельность так, чтобы на конец операционного дня

банка на расчетном счете оставалось как можно меньше средств. Поэтому с рядом

банков у ОАО имеется договоренность о предоставлении за соответствующую плату

(от 3000 до 5000 руб.) возможности обработки платежных поручений в течении двух

часов после окончания операционного дня банка. Указанная комиссия является

незначительной по сравнению с суммой процентов по коммерческому кредиту,

которой можно избежать оплатив задолженность досрочно.

Как уже было сказано, предприятие имеет несколько

расчетных счетов в семи банках г. Нижнего Новгорода: Волго-Вятский банк

Сбербанка России, Райффайзен Банк г. Н. Новгород, Импексбанке, НФ

"Гарантия" ОАО "Саровбизнесбанк", ОАО

"Сарвобизнесбанк", Промстройбанк, Банк Москвы.

По договору банковского счета банк обязуется принимать

и зачислять поступающие на счет, открытый ОАО как владельцу счета, денежные

средства, выполнять распоряжения ОАО о перечислении и выдаче соответствующих

сумм со счета и проведении других операций по счету.

В договоре предусматривается, что ОАО может дать

распоряжение банку о списании денежных средств со счета по требованию третьих

лиц, в том числе связанному с исполнением ОАО своих обязательств перед этими

лицами. Банк принимает эти распоряжения при условии указания в них в письменной

форме необходимых данных, позволяющих при предъявлении соответствующего

требования идентифицировать лицо, имеющее право на его предъявление.

Договором предусмотрено удостоверение прав

распоряжения денежными суммами, находящимися на счете, электронными средствами

платежа и другими документами с использованием в них аналогов собственноручной

подписи, кодов, паролей и иных средств, подтверждающих, что распоряжение дано

уполномоченным на это лицом.

Этот пункт используется при использовании предприятием

преимуществ пользования банковской системой "Клиент-Банк".

В соответствии с законодательством банк имеет право

исполнять распоряжения ОАО о списании средств в определенном порядке очередности.

В первую очередь оплачиваются платежные поручения на выплаты по исполнительным

листам, затем налоговые платежи и выдача наличных на выплату зарплаты

работникам и в последнюю очередь остальные платежи по пятой группе очередности.

Ответственность за правильность и соответствие

установленным требованиям операций проводимых кассой несет непосредственно

кассир. С каждым кассиром заключается договор о полной материальной

ответственности. Для обеспечения сохранности денег в кассе также предусмотрена

необходимость проверки и проставления контрольной подписи руководителя

организации и главного бухгалтера. Без указанных визовых подписей кассир не

имеет права выдавать наличные средства.

Основными санкциями при нарушении кассовой дисциплины

для работников является материальная ответственность. Само ОАО иногда

выплачивало штрафы и пени по неучтенным налогам (например, не доначисление

налога на прибыль).

Предприятие использует различные формы безналичных

расчетов. Чаще всего используется платежное поручение, направляемое в банк по

системе Клиент-Банк и обрабатываемое специалистами банка.

Также часто применяются расчеты платежными

требованиями. Эта форма удобна для оплаты коммунальных услуг, услуг тепло-,

энергоснабжения и для оплаты услуг связи. Предприятие поставщик направляет в

банк, где обслуживается ОАО платежное требование. Банк информирует бухгалтерию

ОАО о поступлении требования и работники бухгалтерии выписывают банк

"Согласие на акцепт" платежного требования. На основе акцепта банк

списывает средства ос счета ОАО.

Зарплата работникам предприятия выдается из кассы

наличными. Поэтому предприятие использует чеки, по которым в банке получает

средства и направляет в кассу для выдачи средств работникам. С Райффайзенбанком

у ОАО заключен договор о том, что часть заработной платы перечисляется на

пластиковые карты работникам. Это освобождает кассовых работников от перегрузок

в дни выдачи зарплаты и позволяет работникам более современно хранить

заработанные деньги.

. Недостатки,

пути их устранения и совершенствование системы управления оборотными активами

ОАО "ЗМЗ"

При проведении аудита учёта отпуска материалов в производство, а также

при изучении аудиторского заключения, написанного для ОАО "ЗМЗ"

аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе

организации учёта материальных запасов.

Ошибки и нарушения при сборе и регистрации оперативных фактов, подлежащих

первичному учёту.

В ОАО "ЗМЗ" в 2006 году неоднократно нарушались правила

оформления кассовых и банковских документов, что повлекло за собой неуплату по

счету поставщика в срок в одном случае. Этот случай не отразился на

производстве, так как материалы уже были оприходованы, но репутация предприятия

в глазах поставщика пострадала. Во втором случае, для получения материалов

необходимо было подтвердить факт зачисления денег на счет поставщика. Поскольку

платежное поручение было оформлено неверно (указан неверный номер расчетного

счета поставщика), ОАО "ЗМЗ" не получило материалы в установленный по

плану срок. Подобные нарушения также могут негативно отражаться и на расчетах

по налогам и сборам.

Документы на предприятии должны храниться положенный срок и быть

уничтожены только согласно соответствующему акту. В результате аудиторской

проверки была выявлена утеря нескольких авансовых отчетов, счетов поставщиков и

расчетных документов. Предприятие избежало ответственности в данном случае, но

получило хороший урок. Аудиторская проверка дала понять руководящему персоналу

организации, что предприятию грозит штраф за нарушение правил учёта расходов, а

также начисление налогов исходя из обычного уровня доходов предприятия.

В ОАО "ЗМЗ" не налажена достойным образом автоматизация

бухгалтерского учета. Тогда как на предприятиях с четкой автоматизацией учетных

процессов подобные ошибки почти не встречаются, то в ОАО "ЗМЗ" в 2005

году подобные ошибки имели место.

На предприятии четко прослеживается халатность в отношении к

производственному сырью. Учет расхода материала не отражает действительных

данных. Часть материалов остается на складе до момента истечения сроков

хранения и потом утилизируется.

Процесс планирования на предприятии на данный момент трудновыполним,

поскольку организация, кроме того, не анализирует результаты своей

деятельности. Предприятие не оценивает своей отчетности, не говоря уже об

оперативном анализе. Данный подход лишает руководство возможности контролировать

деятельность ОАО, вовремя устранять недостатки и неточности в осуществлении

деятельности. Данная политика руководства расхолаживает и управленческий

персонал более низкого уровня в попытках наладить работу предприятия.

Руководству достаточно того, что предприятие приносит прибыль. Но пренебрежение

основными и важнейшими функциями учета и управления рано или поздно приведут

предприятие к банкротству.

Предприятию необходим контроль со стороны работников бухгалтерии за

правильностью оформления первичной документации (вменение в обязанность

бухгалтера, производящего обработку документа, этой функции через должностные

инструкции и установление ответственности за её несоблюдение);

Нужно вести тщательный учет сырья в соответствии с производственной

необходимость и возможностью дальнейшей обработки. Составить четкий график

производства и реализации продукции, где поэтапно и количественно описать

каждую производственную операцию, выявить зависимость между количеством

производимого сырья и доступными производственными мощностями для его

обработки.

Необходимо внедрить должность, в обязанности которой будут входить

вопросы планирования и прогнозирования деятельности организации. Работник на

этой должности должен быть достаточно квалифицирован и иметь большой опыт в данной

области, чтобы быть способным организовать планирование на столь крупном

предприятии, так сказать, с нуля.

Вменить в обязанности главного бухгалтера или его заместителя

необходимость проводить комплексный экономический анализ деятельности

организации на основе бухгалтерской и внутренней управленческой отчетности

организации. На более низком уровне (например, складе, цехе) вести оперативный

анализ и предоставлять информацию в бухгалтерию и руководителю организации.

Следует заметить, что самым эффективным способом решения указанных

проблем является комплексная автоматизация предприятия во всех направлениях.

Современным методам повышения эффективности работы предприятие занималось

крайне мало. Внедрение системы автоматизированного учета позволит унифицировать

и стандартизировать процесс учета, сократить количество ошибок по недосмотру и

создать комплексную систему контроля за учетом. Кроме того, автоматизированная

система освободит работников от большого объема операций, которые на других

предприятиях решаются информационными системами.

В ОАО "ЗМЗ" действует ряд систем автоматизации учета, различных

для каждого участка учета. Эта ситуация не позволяет предприятию унифицировать

систему первичного учета. Отсутствует возможность импортировать и

экспортировать данные разных участков. Особенно отрицательно эта ситуация

отражается на текущем управлении. Менеджерам, бухгалтерам крайне трудно оценить

состояние предприятия, оперативную обстановку. Эта задача требует больших

затрат времени и сил.

Несмотря на скептический взгляд руководства на нововведения в области

автоматизации учета, данный процесс очевидно необходим предприятию. Внедрение

комплексной компьютеризированной системы учета позволит решить большинство

существующих проблем на предприятии. Тем более это важно, поскольку предприятие

финансово устойчиво, способно активно конкурировать на рынке и развиваться. Это

возможно лишь при помощи введения автоматизированной системы учета.

По мнению ряда современных экономистов-практиков для учета материальных

запасов и расчетов с поставщиками и подрядчиками наиболее удобны следующие

операционные системы: "1С: Предприятие", Лок-ОФФИС, КИС Галактика,

КИС Виртуоз, БЭСТ-Про, Гарант-Учет, Универсальная бухгалтерия Кирилла и Мефодия

2.0, СУП "Конкорд", КИС "Монополия", Miracle.

Совершенствование организации бухгалтерского учета в значительной степени

способствует создаваемые на предприятиях на базе указанных программных средств

автоматизированные рабочие места бухгалтеров.

При решении проблемы организации автоматизированного рабочего места

бухгалтера можно выделить несколько этапов.

В начале процесса автоматизации учета выбранная система устанавливается

на отдельных участках учета, что позволит протестировать программу, выявить

недостатки и достоинства, определить подходит ли программа данной организации в

разрезе особенностей деятельности организации.

Следующим шагом является создание связей между уже автоматизированными

участками при помощи локальных многоканальных сетей.

Третьим, завершающим, этапом является окончательное объединение всех

участков учета, обеспечивающая комплексность и интегрируемость процессов учета.

Современные информационные системы позволяют хранить информацию в

виртуальной памяти с большим уровнем сохранности документов. Совсем недавно

появилось понятие "электронной подписи", позволяющее руководителю и

главному бухгалтеру ставить свои подписи в электронном виде без ущерба для

юридической силы документа. Все эти процессы направлены на выход на безбумажную

технологию учета.

При автоматизации бухгалтерского учета используются различные программы.

Рынок бухгалтерских программ, как было уже сказано, насыщен сравнительно

недорогими, но достаточно мощными программами.

На многих предприятиях используется "1С: Бухгалтерия" -

универсальная бухгалтерская программа, применяемая при ведении как простого,

так и двойного учета. За счет полной настраиваемости она успешно используется

на промышленных предприятиях, в малых организациях, в торговле, бюджетных

организациях и т.п. Программа позволяет без привлечения труда программистов и

системных администраторов настраивать программу с учетом особенностей данной

организации.

Программа построена по принципу "от простого - к сложному". Ее

можно применять для простых операций: печатать платежные поручения, формировать

оборотные ведомости, реестры счетов, главную книгу, отдельные отчеты. Программа

может автоматизировать бухгалтерский учет по всем разделам.

Программа "1С: бухгалтерия" способна работать при любых

изменениях, вызванных законодательством. Бухгалтер может и сам вносить коррективы

в План Счетов, схемы проводок, перечень объектов аналитического учета, формы

документов и регистров. Приобретение лицензионной версии программы, установка

ее работниками фирм-дилеров оригинального разработчика, дают право организации

рассчитывать на бесплатную техническую поддержку разработчиков.

Внедрение данной или подобной программы является очень важным событием

для ОАО "ЗМЗ", позволяющим организации развиваться и расширять свою

деятельность.

Заключение

В заключение сделаем ряд выводов по изученному материалу.

Имуществом предприятия являются, кроме основных, также оборотные

средства, активы, которые представляют собой совокупность оборотных фондов и

фондов обращения в стоимостной форме. Это денежные средства, необходимые

предприятию для создания производственных запасов на складах и в производстве,

для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.п. Под

составом оборотных средств понимают совокупность элементов, образующих

оборотные средства. Деление оборотных средств на оборотные производственные

фонды и фонды обращения определяется особенностями их использования и

распределения в сферах производства продукции и ее реализации.

К оборотным производственным фондам промышленных предприятий относится

часть средств производства (производственных фондов), вещественные элементы

которых в процессе труда, в отличие от основных производственных фондов,

расходуются в каждом производственном цикле, и их стоимость переносится на

продукт труда целиком и сразу.

Общий расход материальных ресурсов- это потребление отдельных видов или

вместе взятых материальных ресурсов на выполнение всей производственной

программы в отчетном периоде. Общий расход материальных ресурсов учитывается в

натуральном выражении; суммарный расход различных видов материальных ресурсов -

в стоимостном выражении.

Заволжский моторный завод - крупнейший в России

производитель двигателей для автомобилей, автобусов, летательных аппаратов и

катеров, а также силовых установок многоцелевого назначения. Продукция ЗМЗ

известна в 60 странах Европы, Азии, Африки.

Заволжский моторный завод производит свыше 80

модификаций двигателей внутреннего сгорания для комплектации автомобилей и

автобусов Горьковского, Павловского, Ульяновского и ряда других автозаводов.

Поставляет запасные части во все регионы Российской Федерации, страны ближнего

и дальнего зарубежья.

В целом объем оборотных активов предприятия значительно снизился - на

3234949 тыс. руб., т.е. на 52%. Это очень высокий показатель.

У ОАО "ЗМЗ" налажены долгосрочные, четкие и стабильные связи с

контрагентами.

В период с 2001 года ОАО "ЗМЗ" внедрило внутреннюю программу

снижения затрат на хранение и заготовку производственных запасов.

Предприятие предоставляет краткосрочные ссуды предприятиям-контрагентам.

Оборот денежных средств на предприятии достаточно велик. Необходимость

заранее оплатить коммерческий кредит имеется почти постоянно.

Как уже было сказано, предприятие имеет несколько расчетных счетов в семи

банках г.Нижнего Новгорода.

Предприятие использует различные формы безналичных

расчетов. Чаще всего используется платежное поручение, направляемое в банк по

системе Клиент-Банк и обрабатываемое специалистами банка.

Следует заметить, что самым эффективным способом решения указанных

проблем является комплексная автоматизация предприятия во всех направлениях.

Список

литературы

1. Гражданский

кодекс РФ, часть первая от 30 ноября 1994 г. №51-ФЗ; часть вторая от 26 января

1996 г. №14-ФЗ.

2. О

бухгалтерском учете: Федеральный закон от 21 ноября 1996 г. №129-ФЗ (в ред. от

30 июня 2003 г. №86-ФЗ).

. ПБУ

5/01: Учет материально-производственных запасов. Положение по бухгалтерскому

учету. Утв. приказом Министерства финансов РФ от 9 июня 2001 г. №44н.

. Методические

указания по бухгалтерскому учету материально-производственных запасов. Утв. приказом

Министерства финансов РФ от 28 декабря 2001 г. №119н.

. Белов

А.Н. Бухгалтерский учет. М., 2005

. Бухгалтерский

учет. Под ред. Я.В. Соколова. М., 2005

. Горемыкин

В. планирование предпринимательской деятельности предприятия. М., 2005

. Кочинев

Ю.Ю. Анализ и аудит. Теория и практика. СПб., 2006

. Титов

В.И. Экономика предприятия. М, 2006

. Управленческий

учет. Под ред. А.Д. Шеремета. М., 2005

. Экономика

предприятия. Под ред. О.И. Волкова. М., 2002

. Экономика

предприятия. Под ред. Н.А. Сафронова. М., 2000