Система безналичных расчетов в банковской деятельности

ФГБОУ ВПО

Вологодская

государственная молочно-хозяйственная Академия им. Н.В. Верещагина

ЭКОНОМИЧЕСКИЙ

ФАКУЛЬТЕТ

Специальность

(направление) : «Финансы и кредит»

Заочное

отделение

КАФЕДРА

ФИНАНСОВ И КРЕДИТА

Курсовая

работа

По

дисциплине: «Краткосрочная финансовая политика»

На тему:

Использование показателей операционного анализа в принятии финансовых решений

Выполнила

Студентка Демиденко Людмила

Сергеевна

Курс: 3 Шифр: 1145017

Вологда -

Молочное

г.

СОДЕРЖАНИЕ

Введение

.

Безналичные расчеты в системе денежного оборота

.1 Понятие

и сущность системы безналичных расчетов

.2 Основные

формы безналичных расчетов

.3

Перспективы развития безналичного денежного оборота в России

2.1 Общая

характеристика дополнительного офиса № 4090/067 Котласского отделения № 4090

Северного банка Сбербанка России

2.2

Организация безналичных расчетов в дополнительном офисе № 4090/067 Котласского

отделения № 4090 Северного банка Сбербанка России

.3

Банковские карты в системы безналичных расчетов Сбербанка России

3.

Мероприятия по совершенствованию безналичных расчетов с клиентами в РАБОТЕ

дополнительного офиса № 4090/067 Котласского отделения № 4090 Северного банка

Сбербанка России

Заключение

Список

литературы

Приложения

ВВЕДЕНИЕ

В современных условиях деньги являются

неотъемлемым атрибутом хозяйственной жизни, так как все сделки, связанные с

поставками материальных ценностей и оказанием услуг, завершаются денежными

расчетами. Расчеты могут принимать как наличную, так и безналичную форму.

Организация денежных расчетов с использованием безналичных денег гораздо

предпочтительнее платежей наличными деньгами, поскольку достигается

значительная экономия на издержках обращения. Широкому применению безналичных расчетов

способствует разветвленная сеть банков, а также заинтересованность государства

в их развитии, как по причине экономии, так и с целью изучения и регулировании

макроэкономических процессов.

Таким образом, актуальность темы курсовой работы

обусловлена тем, что безналичный платежный оборот имеет важное экономическое

значение, в ускорении оборачиваемости средств, сокращении наличных денег,

необходимых для обращения, снижении издержек обращения, в следствии чего,

требуется более детальное изучение данной проблемы. Также увеличение доли

безналичных расчетов могло бы способствовать снижению государственных издержек,

а также повышению прозрачности и управляемости в сфере экономики страны.

В России, пока что, отмечается низкая

востребованность расчетных услуг, которая, во многом, связана с недостаточно

высоким технологическим уровнем платежных систем банков, которые

автоматизировали действовавшие ранее технологии без кардинального

переосмысления их организации. Но, как правило, будет происходить расширение

сферы безналичных расчетов, что будет является закономерным процессом,

затрагивающим интересы большинства хозяйствующих субъектов. Поэтому считаю

нужным проведение исследования системы безналичного денежного оборота в своей

работе. Более того, эта тема не получила достаточного освещения в экономической

литературе. И к настоящему времени практически отсутствуют работы, посвященные

комплексным исследованиям состояния банковских технологий в отечественной

системе безналичных расчетов и особенностей их освоения российскими банками.

Цель курсовой работы - изучение системы

безналичных расчетов в банковской деятельности.

Цель курсовой работы конкретизируется в

постановке и решении следующих задач:

раскрыть понятие безналичных расчетов;

рассмотреть виды безналичных расчётов;

исследовать современные банковские технологии

безналичных расчетов;

проанализировать организацию безналичных

расчетов на примере Сбербанка России.

Объектом исследования в курсовой работе является

система безналичных расчетов.

Предмет исследования в курсовой работе -

организация безналичных расчетов в Сбербанке России.

Структура курсовой работы включает в себя

введение, три главы, заключение, список литературы, приложения.

.1.

ПОНЯТИЕ И СУЩНОСТЬ СИСТЕМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Безналичное обращение - это движение денег

безналичного оборота. Под ними понимаются, прежде всего, банковские депозиты на

счетах клиентов, использование которых осуществляется с помощью чеков,

кредитных карточек, электронных переводов. Также в денежном обороте применяются

векселя, сертификаты, а в ряде стран - другие обязательства и требования.

Безналичный платежный оборот осуществляется в

виде записей по счетам плательщиков и получателей денежных средств или путем

зачетов взаимных требований. Именно поэтому широкое развитие безналичных

расчетов выявило необходимость установления связей между банками и превращения

их в банковскую систему.

Безналичными расчетами называются расчеты,

осуществляемые без использования наличных денег, посредством перечисления

денежных средств по счетам в кредитных учреждениях и зачетов взаимных

требований. Организация денежных расчетов с использованием безналичных денег

гораздо предпочтительнее платежей наличными деньгами. Широкому применению

безналичных расчетов способствует разветвленная сеть банков, а также

заинтересованность государства в их развитии, с целью изучения и регулирования

макроэкономических процессов

Система организации безналичных расчетов

базируется на трех составляющих:

. Совокупность принципов организации безналичных

расчетов, обязательных для соблюдения всеми ее субъектами хозяйственных

отношений;

. Система счетов, позволяющая осуществлять

платежи и расчеты в безналичной форме;

. Система платежных форм, документов и правил

документооборота.

Система расчетов имеет динамический характер, и

поэтому она должна отвечать требованиям хозяйственной жизни. Безналичные

расчеты должны осуществляться таким образом, чтобы платежи совершались в

кратчайшие сроки, позволяющие обеспечить непрерывность и ускорение

воспроизводственного процесса, кругооборота капитала и оборачиваемости средств.

Для нормального функционирования система безналичных расчетов должна

базироваться на общих и обязательных для выполнения принципах и нормативных

документах.[9, c.15] Порядок

ведения расчетов в безналичной форме должен быть однообразным для всех

кредитных учреждений и хозяйствующих субъектов на всей территории страны и

вписываться в международные расчетные отношения.

1.2

ОСНОВНЫЕ ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

В Российской Федерации Центральным банком

установлены следующие формы безналичных расчетов:

1. Расчёты платёжными поручениями.

2. Расчёты по аккредитивам.

. Расчёты чеками.

. Расчёты по инкассо.

. Расчёты платёжными требованиями.

. Вексельная форма расчётов.

. Расчёт по банковским(пластиковым)

картам.

1. Платёжное поручение - это

распоряжение

<#"784293.files/image001.jpg">

Приложение Б

Приложение В

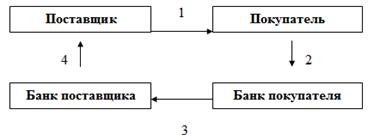

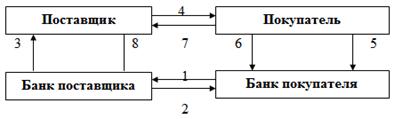

Схема расчетов по инкассо

Процедура расчетов по инкассо состоит из

следующих этапов.

. Заключение договора о купле-продаже товаров, в

котором предусматриваются расчеты по инкассо.

. Поставщик производит отгрузку товаров в сроки,

установленные договором.

. Отгрузив продукцию и оформив все необходимые

по условиям договора документы, поставщик представляет их в обслуживающий его

банк.

. Банк поставщика пересылает полученные

документы в исполняющий банк (банк покупателя).

-6. Банк покупателя передает полученные

документы покупателю против оплаты платежного требования-поручения.

. Денежные средства, полученные от покупателя,

переводятся в банк поставщика.

. Банк поставщик зачисляет полученные суммы на

расчетный счет поставщика.

Приложение Г

|

Привлеченные средства

|

2008 год

|

2009 г.

|

2010 г.

|

2011 г.

|

|

Вклады физических лиц В процентах

к прошлому году Доля в привлеченных средствах

|

1 529 466 113,3 % 85,5 %

|

2 654 600 127% 89,3%

|

3 068 230 116% 88,7%

|

|

Остатки на счетах юридических лиц

(среднедневные) В процентах к прошлому году Доля в привлеченных средствах

|

259 308 136,3 % 14,5 %

|

316 113 121,9 % 13,1 %

|

317 300 100,3% 10,7%

|

390 635 123,1% 11,3%

|

|

Итого привлеченных средств В

процентах к прошлому году В процентах к 2005 году

|

1 788 854 116,1 % -

|

2 406 867 134,5 % -

|

2 971 900 123,5 % 166,1 %

|

3 458 865 116,4 % 193,4 %

|