Анализ денежных потоков банка (на материалах ПАО 'ПриватБанк')

КУРСОВАЯ

РАБОТА

Анализ

денежных потоков банка (на материалах ПАО «ПриватБанк»)

СОДЕРЖАНИЕ

Введение

. Теоретические аспекты денежных потоков банка

.1 Денежный поток: его сущность

.2 Концепция исследования денежных потоков банка

.3 Цель, задачи и принципы анализа денежными потоками

коммерческого банка

. Анализ денежных потоков ПАО «Приватбанк»

.1 Анализ структуры и динамики денежных средств ПАО «ПриватБанк»

.2 Анализ чистого денежного потока

.3 Оценка эффективности денежных потоков ПАО «ПриватБанк»

. Позиционирование банка "Приватбанк" по структуре и

объёму денежных потоков

Заключение

Список использованных источников и литературы

ВВЕДЕНИЕ

Высокая роль коммерческих банков в

развитии рыночных отношений в Украине является причиной возрастающего числа

исследований и публикаций на эту тему. Помимо проблем сугубо банковского

характера, в последние годы всё чаще обсуждаются проблемы организации и

развития банковской системы в целом, в том числе и организации управления

отдельным банком.

Надежная банковская система является

стержнем в развитии и успешного функционирования рыночной экономики и

необходимой предпосылкой роста и стабильности экономики в целом. Эта система

является основной, мобилизующей и распределяющей сбережения общества и

облегчающей его повседневные операции. Целью деятельности любого банка является

получение прибыли в результате привлечения и размещения ресурсов с определенным

риском. Вместе с тем для каждого банка важно поддерживать ликвидность, под

которой обычно понимается способность банка своевременно и полностью погашать

свои обязательства перед клиентурой, другими кредиторами и банками. С этой

целью банки должны уделять большую роль анализу и управлению своими денежными

потоками.

Денежный поток коммерческого банка

представляет собой совокупность распределенных во времени поступлений и выплат

денежных средств, генерируемых его деятельностью [1]. Понятие “денежный поток ”

является агрегированным, включающим в свой состав многочисленные виды этих

потоков, обслуживающих всю деятельность Денежные потоки коммерческих банков во

всех их формах и видах, а соответственно и совокупный денежный поток, являются

важнейшим самостоятельным объектом финансового анализа и менеджмента, требующим

углубления теоретических основ и расширения практических рекомендаций. Это

определяется той ролью, которую анализ и управление денежными потоками играет в

развитии коммерческих банков и формировании конечных результатов его финансовой

деятельности.

Несмотря на важность данной

проблематики как для эффективного функционирования банковской системы в

частности, так и экономики вообще, исследования в области анализа и оценки

эффективности денежных потоков коммерческих банков не нашли широкое отражение в

специальной и деловой литературе. Безусловно, монографии, статьи, выступления в

прессе многих авторов заложили и сформировали научную основу анализа и

управления денежными потоками, но предприятий. Особенно, следует отметить

работы И.А. Бланка, В. Хорна. В.В. Ковалева и других, как отечественных так и

зарубежных авторов. Другие авторы, такие как Роуз П.С., Лаврушин О.И, Батракова

Л.Г., Панова Г.С. и другие авторы являются основоположниками современной

отечественной банковской науки. Но не кто из авторов не рассматривал денежные

потоки, именно банков, как самостоятельный объект для анализа и управления.

Все вышеперечисленное обуславливает

актуальность темы курсовой работы.

Целью работы является анализ

денежных потоков и оценка эффективности работы ПАО «ПриватБанк».

Для достижения данной цели

необходимо решить следующие задачи:

. рассмотреть теоретические аспекты

денежных потоков;

провести анализ денежных потоков ПАО

«ПриватБанк» по материалам Финансовой отчётности за 2009-2011 гг.

. рассмотреть позиционирование ПАО

«ПриватБанк» по структуре и объёму денежных потоков.

Для решения первой задачи в первом

разделе курсовой работы дается определение понятию «денежный поток». Приводится

классификация и концепция исследования денежных потоков коммерческого банка.

Описываются факторы, влияющие на формирование денежных потоков банка, и

рассматриваются основные принципы процесса управления денежными потоками.

Для решения второй и третей задач во

втором и третьем разделе рассмотрен прямой метод составления отчета о движении

денежных средств, поскольку он позволяет наиболее полно учитывать притоки и

оттоки денежных средств. Разрабатывается методика анализа денежных потоков

банка в предшествующем периоде с поэтапной разбивкой. Наряду с методами общей

экономической теории использовались методы частных экономических дисциплин. А

именно, методы финансового анализа.

Работа выполнена на данных

финансовой отчетности ПАО «ПриватБанк».

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДЕНЕЖНЫХ

ПОТОКОВ БАНКА

.1 Денежный поток: сущность,

классификация

Осуществление практически всех видов

финансовых операций коммерческого банка генерирует определенное движение

денежных средств в форме их поступления или расходования. Это движение денежных

средств функционирующего предприятия во времени представляет собой непрерывный

процесс и определяется понятием “денежный поток”.

Денежный поток коммерческого банка

представляет собой совокупность распределенных во времени поступлений и выплат

денежных средств, генерируемых его деятельностью.[1]

Понятие “денежный поток ” является

агрегированным, включающим в свой состав многочисленные виды этих потоков,

обслуживающих всю деятельность. В целях обеспечения эффективного

целенаправленного управления денежными потоками они требуют определенной

классификации. Такую классификацию денежных потоков предлагается осуществлять

по следующим основным признакам [2, стр. 14]:

) По масштабам обслуживания

хозяйственного процесса выделяются следующие виды денежных потоков:

денежный поток по банку в целом;

денежный поток по отдельным видам

хозяйственной деятельности банка;

денежный поток по отдельным структурным

подразделениям (центрам ответственности) банка;

денежный поток по отдельным

операциям.

) По видам хозяйственной

деятельности в соответствии с международными стандартами учета выделяют

следующие виды денежных потоков:

денежный поток по операционной деятельности;

денежный поток по инвестиционной

деятельности;

денежный поток по финансовой

деятельности.

) По направленности движения

денежных средств выделяют два основных вида денежных потоков:

положительный денежный поток, т.е.

совокупность поступлений денежных средств в банк от всех видов операций;

отрицательный денежный поток, т.е.

совокупность выплат денежных средств банком.

) По методу исчисления объема

выделяют следующие виды денежных потоков:

валовый денежный поток. Он

характеризует всю совокупность поступлений или расходования денежных средств в

рассматриваемом периоде времени в разрезе отдельных его интервалов;

чистый денежный поток. Он

характеризует разницу между положительным и отрицательным денежными потоками в

рассматриваемом периоде времени в разрезе отдельных его интервалов.

) По уровню достаточности объема

выделяют следующие виды денежных потоков:

избыточный денежный поток;

дефицитный денежный поток.

) По методу оценки во времени

выделяют следующие виды денежного потока:

настоящий денежный поток, т.е.

приведенный к текущему моменту времени;

будущий денежный поток, т.е.

приведенный к конкретному предстоящему моменту времени.

) По непрерывности формирования в

рассматриваемом периоде различают следующие виды денежных потоков:

регулярный денежный поток;

дискретный денежный поток, т.е.

осуществление единичных хозяйственных операций.

Рисунок 1.1

Классификация денежных потоков по основным признакам

) По стабильности

временных интервалов формирования регулярные денежные потоки характеризуются

следующими видами:

регулярный денежный

поток с равномерными интервалами в рамках рассматриваемого периода;

регулярный денежный

поток с неравномерными интервалами в рамках рассматриваемого периода.

Рассмотренная

классификация позволяет более целенаправленно осуществлять учет, анализ и

планирование денежных потоков различных видов в банках. Для этого банкам

необходимо выработать соответствующую концепцию.

.2 Концепция

исследования денежных потоков банка

Концепция исследования

денежных потоков банка предполагает:

идентификацию денежных

потоков банка по отдельным их видам;

определение общего

объема денежных потоков отдельных видов в рассматриваемом периоде времени;

распределение общего

объема денежных потоков отдельных видов по отдельным интервалам

рассматриваемого периода;

оценку факторов

внутреннего и внешнего характера, влияющих на формирование денежных потоков

банка.

С учетом содержания этой

концепции организуется управление денежными потоками как самостоятельным

объектом финансового менеджмента.

При управлении денежными

потоками необходимо учитывать факторы, влияющие на формирование денежных

потоков банков. Эти факторы можно подразделить на внешние и внутренние.[1,

c.159]

В системе внешних

факторов основную роль играют следующие:

) Конъюнктура рынка

банковских продуктов. Изменение конъюнктуры этого рынка определяет изменение

главной компоненты положительного денежного потока коммерческого банка - объема

поступления денежных средств от реализации банковских услуг. Повышение

конъюнктуры рынка банковских продуктов, в сегменте которого коммерческий банк

осуществляет свою операционную деятельность, приводит к росту объема

положительного денежного потока по этому виду хозяйственной деятельности. И

наоборот-спад конъюнктуры вызывает так называемый “спазм ликвидности”

характеризующий вызванную этим спадом временную нехватку денежных средств..

) Конъюнктура фондового

рынка. Характер этой конъюнктуры влияет, прежде всего, на возможности

формирования денежных потоков за счет эмиссии акций и облигаций коммерческого

банка. Кроме того, конъюнктура фондового рынка определяет возможность

эффективного использования временно свободного остатка денежных средств,

вызванного несостыкованностью денежных потоков банка во времени. Наконец,

конъюнктура фондового рынка влияет на формирование объемов денежных потоков,

генерируемых портфелем ценных бумаг банка, в форме получаемых процентов и

дивидендов.

) Система

налогообложения предприятий. Налоговые платежи составляют значительную часть

объема отрицательного денежного потока коммерческого банка, как и любого

предприятия, а установленный график их осуществления определяет характер этого

потока во времени. Поэтому любые изменения в налоговой системе-появление новых

видов налогов, изменение ставок налогообложения, отмена или предоставление

налоговых льгот, изменение графика внесения налоговых платежей и

т.п.-определяют соответствующие изменения в объеме и характере отрицательного

денежного потока банка.

) Сложившаяся кредитная

политика. Эта практика определяет сложившийся порядок выдачи кредитов клиентам:

краткосрочные кредиты, долгосрочные кредиты, овердрафты. В зависимости от

конъюнктуры этого рынка растет или снижается объем предложения “коротких” или

“длинных”, “дорогих” или “дешевых” денег, а соответственно и возможность

формирования денежных потоков предприятия за счет этого источника.

Влияние этого фактора

проявляется в формировании как положительного, так и отрицательного денежного

потока во времени.

В системе внутренних

факторов основную роль играют следующие:

) Жизненный цикл

коммерческого банка. На разных стадиях этого жизненного цикла формируются не

только разные объемы денежных потоков, но и их виды. Характер поступательного

развития банка по стадиям жизненного цикла играет большую роль в

прогнозировании объемов и видов его денежных потоков.

) Продолжительность

операционного цикла. Чем короче продолжительность этого цикла, тем больше

оборотов совершают денежные средства, инвестированные в оборотные активы, и

соответственно тем больше объем и выше интенсивность как положительного, так и

отрицательного денежных потоков. Увеличение объемов денежных потоков при

ускорении операционного цикла не только не приводит к росту потребности в

денежных средствах, инвестированных в оборотные активы, но даже снижает размер

этой потребности.

) Структура клиентской

базы коммерческого банка. В зависимости от структуры клиентской базы

коммерческий банк будет акцентировать внимание или на розничном бизнесе, или

уделять больше внимания корпоративным клиентам. От этого будет зависеть

удельный вес внедряемых банковских продуктов и услуг, что будет влиять на

денежные потоки.

) Неотложность

инвестиционных программ. Степень этой неотложности формирует потребность в

объеме соответствующего отрицательного денежного потока, увеличивая

одновременно необходимость формирования положительного денежного потока. Этот

фактор оказывает существенное влияние не только на объемы денежных потоков, но

и на характер их протекания во времени.

) Амортизационная

политика коммерческого банка. Избранные предприятием методы амортизации

основных средств, а также сроки амортизации нематериальных активов создают

различную интенсивность амортизационных потоков, которые денежными средствами

непосредственно не обслуживаются. Это порождает иллюзивную точку зрения, что

амортизационные потоки к денежным потокам отношения не имеют. Вместе с тем,

амортизационные потоки - их объем и интенсивность, являясь самостоятельным

элементом формирования цены услуг, оказывают существенное влияние на объем

положительного денежного потока банка в составе основной его компоненты -

поступлении денежных средств от реализации банковских услуг. Влияние

амортизационной политики предприятия проявляется в особенностях формирования

его чистого денежного потока. При осуществлении ускоренной амортизации активов

в составе чистого денежного потока возрастает доля амортизационных отчислений и

соответственно снижается доля чистой прибыли.

) Коэффициент

операционного левериджа. Этот показатель оказывает существенное воздействие на

пропорции темпов изменения объема чистого денежного потока и объема оказания

услуг.

) Финансовый менталитет

владельцев и менеджеров коммерческих банков. Выбор консервативных, умеренных

или агрессивных принципов финансирования активов и осуществления других

финансовых операций определяет структуру видов денежных потоков коммерческого

банка (объемы привлечения денежных средств из различных источников, а

соответственно и структуру направлений возвратных денежных потоков), объемы

страховых запасов отдельных видов активов (а соответственно и денежные потоки

связанные с их формированием), уровень доходности финансовых инвестиций (а

соответственно и объем денежного потока по полученным процентам и дивидендам).

.3 Цель, задачи и

принципы анализа денежных потоков и оценки эффективности коммерческого банка

Основной целью анализа

денежных потоков является обеспечение финансового равновесия коммерческого

банка в процессе его развития путем балансирования объемов поступления и

расходования денежных средств и их синхронизация во времени.

В процессе реализации

своей основной цели управление денежными потоками направлено на решение

следующих основных задач: [1, c.158]

) Выявление и реализация

резервов, позволяющих снизить зависимость коммерческого банка от внешних

источников;

) Обеспечение более

полной сбалансированности положительных и отрицательных денежных потоков во

времени и по объемам;

) Обеспечение более

тесной взаимосвязи денежных потоков по видам деятельности коммерческого банка;

) Повышение суммы и

качества чистого денежного потока.

Процесс управления

денежными потоками коммерческого банка базируется на определенных принципах,

основными из которых являются (рисунок 1.2.):[2, c.507]

Принцип информативной

достоверности. Как и каждая управляющая система, управление денежными потоками

коммерческого банка должно быть обеспечено необходимой информационной базой.

Информационной базой является бухгалтерская и финансовая отчетность (баланс

банка, Отчет о движении денежных средств и т.д.)

Рисунок 1.2 - Основные

принципы анализа и управления денежными потоками

2) Принцип обеспечения

сбалансированности. Управление денежными потоками имеет дело со многими их

видами и разновидностями, рассмотренными в процессе их квалификации. Их

подчиненность единым целям и задачам управления требует обеспечения

сбалансированности денежных потоков коммерческого банка по видам, объемам,

временным интервалам и другим существенным характеристикам. Реализация этого

принципа связана с оптимизацией денежных потоков в процессе управления ими.

) Принцип обеспечения

эффективности. Денежные потоки коммерческого банка характеризуются существенной

неравномерностью поступления и расходования денежных средств в разрезе

отдельных временных интервалов, что приводит к формированию значительных

объемов временно свободных денежных активов банковского учреждения. По существу

эти временно свободные остатки денежных средств носят характер

непроизводительных активов (до момента их использования в хозяйственном

процессе), которые теряют свою стоимость во времени, от инфляции и по другим

причинам. Реализация принципа эффективности в процессе управления денежными

потоками заключается в обеспечении эффективного их использования путем

осуществления финансовых инвестиций.

) Принцип обеспечения

ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает

временный дефицит денежных средств коммерческого банка, который отрицательно

сказывается на уровне его платежеспособности. Поэтому в процессе управления

денежными потоками необходимо обеспечивать достаточный уровень их ликвидности

на протяжении всего рассматриваемого периода. Реализация этого принципа

обеспечивается путем соответствующей синхронизации положительного и

отрицательного денежных потоков в разрезе каждого временного интервала

рассматриваемого периода.

Эффективная система

анализа денежными потоками, организованная с учетом изложенных принципов,

создает основу высоких темпов развития коммерческого банка, достижения

необходимых конечных результатов его деятельности и постоянного роста его

рыночной стоимости.

Методика

совершенствования анализа денежных потоков коммерческих банков последовательно

охватывает следующие основные этапы (рисунок 1.3.)[1, c.143]:

) Обеспечение полного и

достоверного учета денежных потоков банков и формирование необходимой

отчетности. Этот этап анализа призван реализовать принцип информативной достоверности.

В процессе осуществления этого этапа анализа денежных потоков обеспечивается

координация функций и задач служб бухгалтерского учета и финансового

менеджмента коммерческих банков.

) Анализ денежных

потоков коммерческого банка в предшествующем периоде. Основной целью этого

анализа является выявление уровня достаточности формирования денежных средств,

эффективности их использования, а также сбалансированности положительного и

отрицательного денежных потоков по объему и по времени. Анализ денежных потоков

проводится по банку в целом, в разрезе основных видов его деятельности, по

отдельным структурным подразделениям ("центрам ответственности).

) Оптимизация денежных

потоков коммерческого банка. Оптимизация денежных потоков капитала представляет

собой процесс выбора наилучших форм их организации в банке с учетом условий и

особенностей осуществления его деятельности.

Рисунок 1.3 - Этапы

совершенствования анализа денежных потоков коммерческого банка

) Планирование денежных

потоков коммерческого банка в разрезе отдельных их видов. Основной целью

разработки плана поступления и расходования денежных средств является

прогнозирование во времени валового и чистого денежных потоков коммерческого

банка в разрезе отдельных видов его деятельности и обеспечение постоянной

платежеспособности на всех этапах планового периода [1, c.145].

) Обеспечение

эффективного контроля денежных потоков коммерческих банков. Основной целью

этого этапа является выявление отклонений фактических показателей от плановых и

обеспечение этой информацией руководство банка для своевременного принятия

необходимых мер.

2. АНАЛИЗ ДЕНЕЖНЫХ

ПОТОКОВ ПАО «ПРИВАТБАНК»

.1 Анализ структуры и

динамики денежных средств ПАО «ПриватБанк»

ПАО Коммерческий банк

«ПриватБанк» - универсальный межрегиональный банк Украины, который ориентирован

на интересы клиентов и предоставляет весь спектр качественных услуг по

обслуживанию корпоративных и индивидуальных клиентов. Стратегическая цель банка

- быть лидером в Украине по предоставлению населению и юридическим лицам всех

форм собственности платежных и других банковских услуг, имея лучшие показатели

прибыльности и надежности среди наибольших банков страны.

Банк начал свою

деятельность в 1992 году как Закрытое акционерное общество «ПриватБанк». В

апреле 2009 года было принято решение об изменении типа акционерного общества и

наименования банка на Публичное акционерное общество.

Корреспондентами

«ПриватБанка» являются как украинские банки, так и крупнейшие иностранные

банки. Банку открыты 25 счетов в 11-ти банках Украины, 3 счета в 3-х банках США

и 42 счета в 26-ти банках Евросоюза.

КБ «ПриватБанк» -

уполномоченный банк по обслуживанию кредитных линий Европейского банка

реконструкции и развития, Украинско-Немецкого Фонда, Международного банка

реконструкции и Развития.

Банк является участником

Фонда гарантирования вкладов (в реестре под № 113 от 02.09.1999 г.,

свидетельство участника № 104 от 18.09.2009 г.).

По состоянию на

01.01.2012 года уставный капитал составил 13545,172 млн грн.

ПАО «ПриватБанк» Украины

осуществляет свою деятельность на основании лицензии НБУ № 22 от 29 июля 2009

года.

Структура банка:

головной офис - «ПриватБанк» Днепропетровск, 36 региональных филиалов (Харьков,

Донецк, Днепропетровск, Одесса, Луганск, Запорожье, Сеастополь, в том числе 1

филиал на Кипре), 3102 отделения. Кроме того, банк работает в 11 странах мира,

имеет представительства в Украине, России, Казахстане, Великобритании и Китае,

а также дочерние компании в России, Грузии, Латвии (в том числе филиалы

латвийской дочерней компании в Португалии и Италии).

Органы управления: Общее

собрание акционеров, Наблюдательный Совет, Правление. Органы контроля:

Ревизионная комиссия, Служба внутреннего аудита.

Предоставляемые услуги:

прием депозитных вкладов; реализация банковских металлов; открытие текущих

счетов; кредитование (авто в кредит без справок, потребительский кредит и

кредит на бизнес); открытие платежных карт; предоставление индивидуальных

сейфов; инвестиционные операции; платежи (за коммунальные услуги, услуги

стационарной и мобильной связи, счета интернет-провайдеров, за товары,

обучение; страховые взносы, уплата штрафов, налогов, услуг ГАИ и др.);

дистанционный доступ через системы Интернет-Банк и Приват24.

октября 2011 года

международное рейтинговое агентство Moody`s подтвердило рейтинги ПриватБанка:

рейтинг по национальной шкале (NSR)Aa1.ua, долгосрочные рейтинги депозитов в

иностранной и национальной валюте по глобальной шкале и рейтинг финансовой

устойчивости на уровне: (GFC)B3, (GLC)Ba3 и (BFSR)D- со стабильным прогнозом.

Представляя общую

характеристику банковской деятельности, необходимо заметить, что ПАО

«ПриватБанк» - первый Банк среди всех украинских банков, который вышел на

международный рынок капитала после убытков в 2008г., а именно продал пятилетние

еврооблигации на сумму $200 млн. Выпуск был размещен за номиналом с

прибыльностью 9.375%.

В рамках международного

рейтинга «Innovation in Banking Technology Awards 2010», который проводится

журналом «The Banker», лучшей инновацией в области технологий работы по

денежной наличностью и казначейских технологий (Innovation in Cash and Treasury

Technology) в июне 2010 года, была признана разработка ПАО «ПриватБанк» -

система электронной сдачи Liqpay.

Обязательства банка

состоят из привлеченных и заемных средств. Привлеченные средства - наиболее

значительная часть обязательств банка (до 70%). Это основной источник

формирования ресурсов коммерческого банка, направленный на проведение активных

операций.

Экономическая

деятельность банка в 2011 году, согласно общей оценке экспертов, имела

позитивный тренд благодаря тщательным образом разработанной на основе

высококачественного анализа и прогнозирования Стратегии банка.

Активы и Обязательства

ПАО КБ «ПриватБанк» на конец 2011 финансового года имеют следующее соотношение:

Рисунок 2.1 - Активы и

Обязательства ПАО КБ «ПриватБанк» на конец 2011

За прошлый год Активы

ПАО КБ «ПриватБанк» выросли на 31 681 251 тыс. грн и состоянием на 31 декабря

2011 года составляют 145 118 473 тыс. грн через следующую динамику:

«Кредиты и задолженность

клиентов», сравнительно с данными состоянием на 31.12.2010 года увеличились на

15 406 903 тыс. грн, то есть на 18%, и составляют 100 792 210 тыс. грн.

«Торговые ценные бумаги» увеличились на 46 %, что равняется 38 440 тыс. грн.

Значительно выросли

«Средства в других банках» и на конец года они составляют 3 616 684 тыс. грн.

Также, по результатам прошлого года выросли и «Другие финансовые активы», на

дату отчетности они равняются 18 475 601 тыс. грн.

Обязательства ПАО КБ

«ПриватБанк» на конец дня 31.12.2011 года выросли на 26% и составляют 128 371

494 тыс. грн за счет следующих изменений:

«Средства банков» в

прошлом году уменьшились на 31% и составляют 10 104 288 тыс. грн. Наблюдалось

увеличение «Средств клиентов» на 22% и на конец года они составляют 91 841 753

тыс. грн. В 2011 году отмечается значительный рост «Других финансовых

обязательств» и на отчетную дату они составляют 18 464 389 тыс. грн.

Собственный капитал ПАО

КБ «ПриватБанк» на конец года вырос на 4 867 011 тыс. грн. и составляет 16 746

979 тыс. грн за счет увеличения «Уставного капитала» банка на 4 704 679 тыс.

грн (53%) в сравнении с предыдущим годом.

Проанализировав Отчет о

финансовых результатах за 2011 год, имеем следующие выводы относительно

основных изменений статей отчета:

За прошлый год «Чистый

процентный доход» увеличился на 37% и на дату отчетности сумма по этой статье

составляет 7 940 632 тыс. грн. «Комиссионные доходы» выросли на 34% и

составляют 4 513 887 тыс. грн, в то же время «Комиссионные расходы» увеличились

на 22% и равняются 672 479 тыс. грн.

Кроме того, «Резерв под

задолженность по кредитам» за 2011 год вырос на 49 % и равняется 6 226 470 тыс.

грн, а «Резервы по обязательствам» увеличились на 78% и составляют 40 623 тыс.

грн. «Другие операционные доходы» увеличились на 20% в сравнении с 2010 годом и

равняются 584 855 тыс. грн.

Таким образом, «Чистая

прибыль» ПАО КБ «ПРИВАТБАНК» состоянием на 31.12.2011 года составляет 1 425 816

тыс. грн, что на 55 636 тыс. грн больше, чем за аналогичный период прошлого

2010 года.

На основании изложенных

теоретических аспектов и отчетной документации, проанализируем структуру и

динамику денежных средств ПАО «ПриватБанк». (таблица 2.1).

Таблица 2.1 - Динамика и состав

денежных средств ПАО «ПриватБанк», тыс.грн.

|

№ п/п

|

Статьи

|

2008г

|

2009г

|

2010г

|

2011г

|

Абсол. отклон.

|

Среднегодовой темп роста, %

|

|

|

|

|

|

|

2009г по сравн. с 2008г

|

2010г по сравн. с 2009г

|

2011г по сравн. с 2010г

|

|

|

1

|

Наличные средства

|

3097709

|

3399313

|

4970974

|

3358081

|

+301604

|

+1571661

|

-1612893

|

102,04

|

|

2

|

Средства в Национальном банке Украины (кроме обязательных

резервов)

|

77647

|

1136038

|

617171

|

1237571

|

+1058391

|

-518867

|

+620400

|

1123,59

|

|

3

|

Средства обязательных резервов банка в Национальном банке

Украины

|

0

|

541219

|

1411841

|

1300828

|

+541219

|

+870622

|

-111013

|

133,91

|

|

4

|

Корреспондентские счета и депозиты “овернайт” в банках:

|

5251015

|

4038912

|

12725946

|

12840821

|

-1212103

|

+8687034

|

+114875

|

125,05

|

|

4.1

|

Украины

|

63474

|

208866

|

1618

|

1618

|

+145392

|

-207248

|

0

|

39,92

|

|

4.2

|

Других стран

|

5187541

|

3830046

|

12724 328

|

12839203

|

-1357495

|

+8894282

|

+114875

|

125,43

|

|

5

|

Депозиты в других банках со сроком погашения до трех месяцев

|

0

|

135763

|

0

|

0

|

+135763

|

-135763

|

0

|

-

|

|

6

|

Договоры купли и обратной продажи (“обратный репо”) с другими

банками со сроком погашения до трех месяцев

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

7

|

Всего денежных средств и их эквивалентов

|

8426371

|

9251245

|

19725932

|

18737301

|

+824874

|

+10474687

|

-988631

|

122,12

|

Рисунок 2.2 - Динамика изменения

состава денежных средств ПАО «ПриватБанк», тыс.грн

Рисунок 2.3 - Общая динамика

изменения денежных средств ПАО «ПриватБанк», тыс.грн

Как показывает таблица 2.1 и рисунки

2.2 и 2.3 в целом за 4 года наблюдается динамика роста денежных средств и их

эквивалентов ПАО «ПриватБанк». Среднегодовой темп роста денежных средств банка

составил 122,12%. При этом в динамике с 2008г по 2010г наблюдался рост денежных

средств за анализируемый период на 11299561 тыс.грн, а в 2011г денежные

средства банка уменьшились на 988631 тыс.грн по сравнению с 2010г.

Наличные средства банка за период с

2008г по 2010г увеличились на 1873265 тыс.грн, а в 2011г уменьшились по сравнению

с 2010г на 1612893 тыс.грн. Среднегодовой темп роста наличных средств составил

102,04%.

Средства в НБУ (кроме обязательных

резервов) в 2009г увеличились по сравнению с 2008г на 1058391 тыс.грн, в 2010г

уменьшились по сравнению с 2009г на 518867 тыс.грн, а в 2011г выросли по

сравнению с 2010г на 620400 тыс.грн. В целом за 4 года денежные средства в НБУ

увеличились в 16 раз. (1237571/77647=16)

Средства обязательных резервов банка

в НБУ за период с 2008г по 2010г увеличились на 1411841 тыс.грн, а в 2011г уменьшились

по сравнению с 2010г на 111013 тыс.грн. Среднегодовой темп роста средств

обязательных резервов банка в НБУ составил 133,91%.

Корреспондентские счета и депозиты

«овернайт» в банках в 2009г снизились по сравнению с 2008г на 1212103 тыс.грн,

а за период с 2010 по 2011г увеличились на 8801909 тыс.грн. Среднегодовой темп

роста корреспондентских счетов и депозитов «овернайт» в банках составил

125,05%.

Структура денежных средств ПАО

«ПриватБанк» представлена в таблице 2.2.

Таблица 2.2 - Структура ресурсной

базы ПАО «ПриватБанк», %

|

№ п/п

|

Статьи

|

2008г

|

2009г

|

2010г

|

2011г

|

Абсол. отклон. по структуре

|

|

|

|

|

|

|

2009г по сравн. с 2008г

|

2010г по сравн. с 2009г

|

2011г по сравн. с 2010г

|

|

1

|

Наличные средства

|

36,76

|

36,74

|

25,20

|

17,92

|

-0,02

|

-11,54

|

-7,28

|

|

2

|

Средства в Национальном банке Украины (кроме обязательных

резервов)

|

0,92

|

12,28

|

3,13

|

6,60

|

+11,36

|

-9,15

|

+3,48

|

|

3

|

Средства обязательных резервов банка в Национальном банке

Украины

|

0,00

|

5,85

|

7,16

|

6,94

|

+5,85

|

+1,31

|

-0,21

|

|

4

|

Корреспондентские счета и депозиты “овернайт” в банках:

|

62,32

|

43,66

|

64,51

|

68,53

|

-18,66

|

+20,86

|

+4,02

|

|

4.1

|

Украины

|

0,75

|

2,26

|

0,01

|

0,01

|

+1,50

|

-2,25

|

0,00

|

|

4.2

|

Других стран

|

61,56

|

41,40

|

64,51

|

68,52

|

-20,16

|

+23,11

|

+4,02

|

|

5

|

Депозиты в других банках со сроком погашения до трех месяцев

|

0,00

|

1,47

|

0,00

|

0,00

|

+1,47

|

-1,47

|

0,00

|

|

6

|

Договоры купли и обратной продажи (“обратный репо”) с другими

банками со сроком погашения до трех месяцев

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

7

|

Всего денежных средств и их эквивалентов

|

100,00

|

100,00

|

100,00

|

100,00

|

0,00

|

0,00

|

0,00

|

Рисунок 2.4 - Структура денежных

средств ПАО «ПриватБанк» в 2008г

Рисунок 2.5 - Структура денежных

средств ПАО «ПриватБанк» в 2009г

Рисунок 2.6 - Структура денежных

средств ПАО «ПриватБанк» в 2010г

Рисунок 2.7 - Структура денежных

средств ПАО «ПриватБанк» в 2011г

денежный поток коммерческий банк

В целом в динамике наблюдается

тенденция к снижению доли наличных средств ПАО «ПриватБанк». Так, если в 2008г

их доля в общей сумме денежных средств банка составляла 36,76%, то на конец

2011г их доля составила 17,92%. При этом наблюдается рост доли средств в НБУ

(кроме обязательных резервов) с 0,92% в 2008г ло 6,60% в 2011г. Средства

обязательных резервов банка в НБУ в 2009г составляли 5,85% общей суммы денежных

средств банка, а в 2011г их доля составила 6,94%. Корреспондентские счета и

депозиты «овернайт» в банках занимают наибольшую долю в общей сумме денежных

средств и их доля имеет тенденцию к росту с 62,32% в 2008г до 68,53% в 2011г.

.2 Анализ чистого денежного потока

Далее проведем анализ денежных

потоков анализируемого банка на основании Отчетов о движении денежных средств с

помощью таблицы 2.3.

Таблица 2.3 - Динамика и состав

денежных потоков ПАО «ПриватБанк» тыс.грн.

|

Статьи

|

2008г

|

2009г

|

2010г

|

2011г

|

Абсол. отклон.

|

Среднегодовой темп роста, %

|

|

|

|

|

|

|

2009г по сравн. с 2008г

|

2010г по сравн. с 2009г

|

2011г по сравн. с 2010г

|

|

|

Денежные средства от операционной деятельности:

|

|

|

|

|

|

|

|

|

|

1

|

Чистая прибыль/ (убыток) за год

|

1291776

|

1050489

|

1370180

|

1425816

|

-241287

|

+319691

|

+55636

|

102,5

|

|

Корректировка для приведения суммы чистой прибыли/(убытка) к

сумме денежных поступлений от операций:

|

|

|

|

|

|

|

|

|

|

2

|

Амортизация

|

272989

|

257992

|

215002

|

87607

|

-14997

|

-42990

|

-127395

|

75,3

|

|

3

|

Чистое увеличение/(уменьшение) резервов по активам

|

3478423

|

4717611

|

4283974

|

5693665

|

+1239188

|

-433637

|

1409691

|

113,1

|

|

4

|

Начисленные доходы

|

-641472

|

-1498399

|

-333079

|

-1253203

|

-856927

|

+1165320

|

-920124

|

118,2

|

|

5

|

Начисленные расходы

|

619243

|

-474565

|

176871

|

107585

|

-1093808

|

+651436

|

-69286

|

64,6

|

|

6

|

Торговый результат

|

549879

|

15953

|

21028

|

34185

|

-533926

|

+5075

|

+13157

|

49,9

|

|

7

|

Начисленный и отсроченный налог

|

-7227

|

22591

|

121193

|

-23870

|

+29818

|

+98602

|

-145063

|

134,8

|

|

8

|

Прибыль/(убыток) от продажи инвестиций

|

-2596

|

-10756

|

-5531

|

0

|

-8160

|

+5225

|

5531

|

0

|

|

9

|

Прибыль от инвестиций в ассоциированные компании

|

0

|

0

|

-

|

0

|

0

|

0

|

0

|

-

|

|

10

|

Амортизация дисконта и премии финансовых инструментов

|

-38127

|

-39131

|

-27459

|

-34966

|

-1004

|

+11672

|

-7507

|

97,8

|

|

11

|

Другое движение средств, которые не являются денежными

|

0

|

0

|

-425686

|

-1991132

|

0

|

-425686

|

-1565446

|

216,3

|

|

12

|

Чистая денежная прибыль/(убыток) к изменению операционных

активов и обязательств

|

5522888

|

4041785

|

5579154

|

5735402

|

-1481103

|

1537369

|

156248

|

100,9

|

|

Изменения в операционных активах и обязательствах:

|

|

|

|

|

|

|

|

|

|

13

|

Чистый (прирост) /снижение по торговым ценным бумагам

|

-179034

|

517295

|

21028

|

38288

|

696329

|

-496267

|

17260

|

26,9

|

|

14

|

Чистый (прирост) / снижение по другим финансовым активам,

которые отображаются по справедливой стоимости с признанием переоценки через

прибыли/убытки

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

15

|

Чистый (прирост) / снижение по средствам в других банках

|

636027

|

-3123341

|

3912400

|

2333724

|

-3759368

|

7035741

|

-1578676

|

138,4

|

|

16

|

Чистый (прирост) / снижение по кредитам и задолженности клиентам

|

-31080678

|

815795

|

-27524456

|

-22167036

|

31896473

|

-28340251

|

5357420

|

91,9

|

|

17

|

Чистый (прирост) / снижение по другим финансовым активам

|

106340

|

-6610873

|

3983905

|

128654

|

-6717213

|

10594778

|

-3855251

|

104,9

|

|

18

|

Чистый (прирост) / снижение по другим активам

|

-5781

|

4542

|

-27417

|

18100

|

10323

|

-31959

|

45517

|

133,0

|

|

19

|

Чистый (прирост) / снижение по средствам других банков

|

3701742

|

1504377

|

3173270

|

454831

|

-2197365

|

1668893

|

-2718439

|

59,2

|

|

20

|

Чистый (прирост) / снижение по средствам клиентов

|

18593308

|

-2642737

|

25183646

|

16538951

|

-21236045

|

27826383

|

-8644695

|

97,1

|

|

21

|

Чистый (прирост) / снижение по долговым ценным бумагам, которые

эмитированы банком

|

-1179451

|

-503529

|

-699999

|

3743

|

675922

|

-196470

|

703742

|

-

|

|

22

|

Чистый (прирост) / снижение по другим финансовым обязательствам

|

-230624

|

6709308

|

-3717339

|

-577656

|

6939932

|

-10426647

|

3139683

|

125,8

|

|

23

|

Чистый (прирост) / снижение по резервам под обязательства и

отчисления и прочие обязательства

|

347703

|

-210847

|

34770

|

44793

|

-558550

|

245617

|

10023

|

59,9

|

|

24

|

Чистые денежные средства, которые получены от операционной

деятельности/ (использованные в операционной деятельности)

|

-9290448

|

-3540010

|

4339808

|

-7334578

|

5750438

|

7879818

|

-11674386

|

94,3

|

|

Денежные средства от инвестиционной деятельности:

|

|

|

|

|

|

|

|

|

|

25

|

Приобретение ценных бумаг в портфеле банка на продажу

|

-153010

|

97254

|

-20487

|

6758

|

250264

|

-117741

|

27245

|

-

|

|

26

|

Доход от реализации ценных бумаг в портфеле банка на продажу

|

-521

|

10522

|

5284

|

-4700

|

11043

|

-5238

|

-9984

|

173,3

|

|

27

|

Приобретение ценных бумаг в портфеле банка к погашению

|

947609

|

-109032

|

-341141

|

633905

|

-1056641

|

-232109

|

975046

|

90,4

|

|

28

|

Доход от погашения ценных бумаг в портфеле банка к погашению

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

29

|

Приобретение основных средств

|

-234699

|

-144485

|

-367612

|

-367525

|

90214

|

-223127

|

87

|

111,8

|

|

30

|

Доход от реализации основных средств

|

3117

|

233

|

247

|

-2842

|

-2884

|

14

|

-3089

|

-

|

|

31

|

Дивиденды выплачены

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

32

|

Приобретение дочерних компаний за минусом полученных денежных

средств

|

-2885

|

-240038

|

-229678

|

-956479

|

-237153

|

10360

|

-726801

|

426,7

|

|

33

|

0

|

0

|

0

|

45623

|

0

|

0

|

45623

|

-

|

|

34

|

Приобретение ассоциируемых компаний

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

35

|

Доход от реализации ассоциируемых компаний

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

36

|

Приобретение инвестиционной недвижимости

|

0

|

0

|

0

|

-1518

|

0

|

0

|

-1518

|

-

|

|

37

|

Доход от реализации инвестиционной недвижимости

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

38

|

Приобретение нематериальных активов

|

-2322

|

-988

|

-6364

|

-18753

|

1334

|

-5376

|

-12389

|

8,07622739

|

|

39

|

Доход от выбытия нематериальных активов

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

40

|

Чистые денежные средства, которые получены от инвестиционной

деятельности/(использованные в инвестиционной деятельности)

|

557289

|

-386534

|

-959751

|

-665531

|

-943823

|

-573217

|

294220

|

-

|

|

Денежные средства от финансовой деятельности:

|

|

|

|

|

|

|

|

|

|

41

|

Полученные прочие привлеченные средства

|

2669481

|

299568

|

1682483

|

54880

|

-2369913

|

1382915

|

-1627603

|

37,8

|

|

42

|

Возвращение других привлеченных средств

|

-2001000

|

-974078

|

-102602

|

74550

|

1026922

|

871476

|

177152

|

-

|

|

43

|

Получение субординированного долга

|

0

|

0

|

25203

|

89513

|

0

|

25203

|

64310

|

-

|

|

44

|

Погашение субординированного долга

|

-71599

|

-213223

|

-89607

|

-99043

|

-141624

|

123616

|

-9436

|

108,4

|

|

45

|

Эмиссия обычных акций

|

2971632

|

2125984

|

0

|

3404816

|

-845648

|

-2125984

|

3404816

|

-

|

|

46

|

Эмиссия привилегированных акций

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

47

|

Прочие взносы акционеров, кроме эмиссии акций

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

48

|

Выкуп собственных акций

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

49

|

Продажа собственных акций

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

50

|

Дивиденды выплачены

|

-1456632

|

-1125983

|

0

|

0

|

330649

|

1125983

|

0

|

-

|

|

51

|

Прочие выплаты акционерам, кроме дивидендов

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

-

|

|

52

|

Чистые денежные средства, которые получены от финансовой

деятельности/ (использованные в финансовой деятельности)

|

2111882

|

112268

|

1515477

|

3524716

|

-1999614

|

1403209

|

2009239

|

113,7

|

|

53

|

Влияние изменений обменного курса на денежные средства и их

эквиваленты

|

1759980

|

613318

|

182661

|

124955

|

-1146662

|

-430657

|

-57706

|

51,6

|

|

54

|

Чистый приток (отток) денежных средств и их эквивалентов

|

661591

|

840827

|

10474687

|

-1099644

|

179236

|

9633860

|

-11574331

|

-

|

|

55

|

Денежные средства и их эквиваленты на начало года

|

7764780

|

8426371

|

9251245

|

19725932

|

661591

|

824874

|

10474687

|

126,2

|

|

56

|

Денежные средства и их эквиваленты на конец года

|

8426371

|

9251245

|

19725932

|

18626288

|

824874

|

10474687

|

-1099644

|

121,9

|

Рисунок 2.8 - Динамика изменения

чистых денежных средств от операционной деятельности ПАО «ПриватБанк» за

2008-2011гг

В динамике наблюдается уменьшение

чистых денежных средств от операционной деятельности банка, которые в 2008г,

2009г и 2011г имели отрицательное значение. Чистый приток денежных средств от

операционной деятельности наблюдался только в 2010г. Основной причиной

возникновения чистого оттока денежных средств в 2011г является уменьшение

средств, которые не являются денежными (см. стр.11 таблицы 2.3), а также чистое

снижение прирост по средствам в других банках (см. стр.15 таблицы 2.3), чистый

чистое снижение по кредитам и задолженности клиентам (см. стр.16 таблицы 2.3).

Рисунок 2.9 - Динамика изменения

чистых денежных средств от инвестиционной деятельности ПАО «ПриватБанк» за

2008-2011гг

В динамике наблюдается уменьшение

чистых денежных средств от инвестиционной деятельности банка, которые в 2009 -

2011гг имели отрицательное значение. Причиной отрицательного значения денежного

потока от инвестиционной деятельности является увеличение расходов на

приобретение основных средств, убытки от их реализации, а также расходы на

приобретение дочерних компаний. Доходя от инвестиционной деятельности,

полученные банком в результате операций с ценными бумагами не покрыли

инвестиционные расходы бака, в результате чего был получен отрицательный

денежный поток от инвестиционной деятельности.

В результате финансовой деятельности

банка наблюдается во всех периодах положительный поток денежных средств, при

этом с 2009г по 2011г чистые денежные средства от финансовой деятельности ПАО

«ПриватБанк» существенно увеличились - среднегодовой темп роста составил

113,7%. Основные денежные средства от финансовой деятельности были получены в

2011г в результате возвращения других привлеченных средств.

Рисунок 2.10 - Динамика изменения

чистых денежных средств и их эквивалентов ПАО «ПриватБанк» за 2008-2011гг

В результате деятельности банка с

2008-2010гг был получен положительный поток денежных средств (их приток),

котрый имел тенденцию к росту. Однако в 2011г был получен чистый отток денежных

средств на сумму 1099644 тыс.грн, что является причиной оттока денежных средств

в результате операционной и инвестиционной деятельности банка.

Рисунок 2.11 - Динамика изменения

денежных средств и их эквивалентов ПАО «ПриватБанк» на конец 2008-2011гг

Таким образом, если в динамике с

2008г по 2010г наблюдалась тенденция к росту денежных средств и их эквивалентов

банка, то в 2011г наблюдалось уменьшеие денежных средств банка на 1099644

тыс.грн

.3 Оценка эффективности денежных

потоков ПАО «ПриватБанк»

Условием достижения эффективности

денежных потоков банка являются поддержание ликвидности на приемлемом для банка

уровне, использование всей совокупности средств и ресурсов и достижение

высокого уровня рентабельности (прибыль на вложенные депозитные ресурсы).

Оценка эффективности денежных

потоков может производиться с применением ряда критериев.

) Процентная маржа;

Показатель чистой процентной маржи

рассчитывается по следующей формуле:

% маржа = (Пд-Пр)/СА*100%,

(2.1)

где Пд - процент по ссудам,

полученный банком при размещении средств;

Пр - процент, выплаченный владельцам

средств на депозитных счетах;

СА - средняя величина доходных

активов.

Показатель процентной маржи

показывает разницу между полученными и уплаченными процентами оказывает

непосредственное влияние на рентабельность КБ. Величина, анализ изменения

данного показателя важны для принятия адекватных управленческих решений.

) Чистый СПРЭД;

СПРЭД = (Пд/К)*100% - (Пр/Д)*100%, (2.2)

где Пд - процент по ссудам,

полученный банком при размещении средств;

Пр - процент, выплаченный владельцам

средств на депозитных счетах;

К - сумма размещенных кредитов за

период;

Д - сумма привлеченных депозитов за

период.

Показатель чистого СПРЭДа и

показатель процентной маржи являются одними из нескольких важнейших показателей

оценки доходности коммерческого банка.

Как видно из формул, в расчет

показателей входит депозитный процент, играющий немаловажное значение при

формировании депозитной политики. Анализу банковских процентов уделяется особое

внимание, поскольку проценты - основной источник операционных доходов банка

(проценты полученные) и основной источник операционных расходов банка (проценты

уплаченные).

) уровень оседания вкладной гривны;

Уровень оседания средств,

поступивших во вклады, предлагается определять по формуле:

Уо = (Ок-Он)/П*100%,

(2.3)

Где Уо - уровень оседания средств во

вкладах в процентах;

Ок - остаток вклада на конец года;

Он - остаток вклада на начало года;

П - поступления во вклады.

Чем больше уровень оседания вклада,

тем лучше для банка. Рост числового значения данного показателя свидетельствует

о превышении притока вкладов над их оттоком, а нулевое значение - о

неизменности вкладов.

) средний срок хранения средств;

Расчет среднего срока хранения

денежных средств можно проводить по следующей формуле:

Сд = Оср/В*Д, (2.4)

где Сд - средний срок хранения в

днях;

Оср - средний остаток вкладов;

В - оборот по выдаче вкладов;

Д - количество дней в периоде.

Данный показатель позволяет оценить

возможность использования имеющихся средств в качестве ресурса кредитования

соответствующего срока.

) средняя стоимость привлекаемых

ресурсов;

Спр = Зсов/Рпр,

(2.5)

где Спр - коэффициент средней

стоимости привлеченных ресурсов;

Зсов - совокупные затраты на

привлечение ресурсов;

Рпр - средний размер привлеченных

ресурсов за период.

Коэффициент позволяет оценить

средние затраты на привлечение ресурсов. Наиболее дорогими по стоимости

привлечения являются кредиты НБУ и межбанковские кредитные ресурсы (13-15%

годовых), а наименее дешевыми являются вклады до востребования, по которым в

среднем выплачивается 1%.

) эффективность использования

привлеченных ресурсов (депозитов);

Эпр = Зпр/% маржа, (2.6)

где Эпр - коэффициент эффективности

использования привлеченных ресурсов;

Зпр - затраты на привлечение

ресурсов.

Коэффициент показывает сколько

доходов приносит единица произведенных затрат.

Окончательный вывод об эффективности

использования депозитных ресурсов и получения исчерпывающего представления об

эффективности депозитной политики можно сделав расчет данных показателей на

несколько отчетных дат или сопоставив полученные значения с аналогичными

показателями других коммерческих банков.

Далее составим таблицу исходных

данных для расчета показателей эффективности денежных потоков ПАО «ПриватБанк»

(таблица 2.4).

Таблица 2.4 - Исходные данные для

расчета показателей эффективности денежных потоков

|

Показатель

|

2009г

|

2010г

|

2011г

|

Абсол.изменения

|

|

|

|

|

2010г по сравн. с 2009г

|

2011г по сравн. с 2010г

|

|

Процент по ссудам, полученный банком при размещении средств

|

14325629

|

14232444

|

16786915

|

-93185

|

+2554471

|

|

Процент, выплаченный владельцам средств на депозитных счетах

|

6954305

|

8429808

|

8846283

|

+1475503

|

+416475

|

|

Средняя величина доходных активов

|

74712120

|

88423542

|

11238868

|

+13711422

|

+23965147

|

|

Сумма размещенных кредитов за период

|

125365846

|

152364526

|

163824150

|

+26998680

|

+11459624

|

|

Сумма привлеченных депозитов за период

|

105236748

|

124326587

|

135236814

|

+19089839

|

+10910227

|

|

Остаток вклада на конец года

|

50402882

|

76698550

|

93104789

|

+26295668

|

+16406239

|

|

Остаток вклада на начало года

|

42521785

|

50402882

|

76698550

|

+26295668

|

|

Поступления во вклады

|

105236748

|

124326587

|

135236814

|

+19089839

|

+10910227

|

|

Средний остаток вкладов

|

46462333

|

63550716

|

84901670

|

+17088383

|

+21350954

|

|

Оборот по выдаче вкладов

|

97355651

|

98030919

|

118830575

|

+675268

|

+20799656

|

|

Совокупные затраты на привлечение ресурсов

|

6954305

|

8429808

|

8846283

|

+1475503

|

+416475

|

|

Средний размер привлеченных ресурсов за период

|

46462333

|

63550716

|

84901670

|

+17088383

|

+21350954

|

Таблица 2.5 - Показатели

эффективности денежных потоков ПАО «ПриватБанк»

|

Показатель

|

2009г

|

2010г

|

2011г

|

Абсол.изменения

|

|

|

|

|

2010г по сравн. с 2009г

|

2011г по сравн. с 2010г

|

|

Процентная маржа, %

|

9,87

|

6,56

|

7,07

|

-3,30

|

+0,50

|

|

Чистый СПРЭД, %

|

4,82

|

2,56

|

3,71

|

-2,26

|

+1,14

|

|

Уровень оседания вкладной гривны, %

|

7,49

|

21,15

|

12,13

|

+13,66

|

-9,02

|

|

Средний срок хранения средств, дней

|

174,19

|

236,62

|

260,78

|

+62,43

|

+24,16

|

|

Средняя стоимость привлекаемых ресурсов

|

0,15

|

0,13

|

0,10

|

-0,02

|

-0,03

|

|

Эффективность использования привлеченных ресурсов, %

|

94,34

|

145,28

|

111,41

|

+50,93

|

-33,87

|

Таким образом процентная маржа банка

выросла в 2011г по сравнению с 2010г на 0,50%, а по сравнению с 2009г снизилась

на 2,8%. Чистый СПРЭД в 2011г увеличился на 1,14% о сравнению с 2010г и

уменьшился на 1,11% по сравнению с 2009г. Уровень оседания вкладной гривны в

2011г составил 12,13%, в то время как в 2010г он составлял 21,15%. Средний срок

хранения средств иметт тенденцию к росту, в то время как средняя стоимость

привлекаемых ресурсов снижается. В результате в 2011г эффективность

использования привлеченных ресурсов снизилась по сравнению с 2010г, однако увеличилась

по сравнению с 2009г. В целом можно сделать вывод о высокой эффективности

деятельности банка, однако в 2011г операции с денежными средствами были менее

прибыльными, чем в 2010г, т.е. необходимо разработать ряд мероприятий по

повышению их эффективности.

3. ПОЗИЦИОНИРОВАНИЕ БАНКА

"ПРИВАТБАНК" ПО СТРУКТУРЕ И ОБЪЁМУ ДЕНЕЖНЫХ ПОТОКОВ

Прошлый 2011 финансовый год был

отмечен общим оттоком депозитов и убытками в банковской системе Украины. Так в

ноябре в 2011 г. общий объем депозитов банков Украины сократился на 2,1% (9,8

млрд. грн). В значительной мере это произошло за счет корпоративного сектора,

который упал на 5,2% (8,9 млрд. грн). По результатам работы первых 11 месяцев в

2011 г. банковская система Украины показала отрицательное сальдо в сумме 4,8 млрд.

грн.

Кроме того, в течение 2011 года

наблюдался спад потребительских настроений и ухудшения экономического положения

граждан Украины.

При таких условиях по результатам

прошлого года журнал «Global Finance», в рамках всемирного конкурса лучших

банков на рынках Центральной и Восточной Европы, которые развиваются, признал

ПАО КБ «ПРИВАТБАНК» «Лучшим банком Украины 2011». Критериями выбора победителя

были рост активов банка, прибыльность, уровень обслуживания клиентов,

конкурентные цены, и инновационные продукции. Кроме того, Приватбанк также был

признан «Банком 2011 года» в Украине по версии авторитетного журнала «The

Banker».

На сегодня основными конкурентами

ПАО КБ «ПРИВАТБАНК» являются универсальные банки, как отечественные, так и

дочерние структуры европейских и российских банков, которые функционируют на

территории Украины: «Райффайзен банк Аваль», «Укрсоцбанк», «ВТБ банк»,

«УкрСиббанк», «ОТП банк», «Форум», «Сбербанк» (имеет широкую сеть отделений и

давние традиции расчетно-кассового обслуживания населения) и «Укрэксимбанк»

(имеет значительный опыт и возможности в организации финансирования

экспортно-импортных контрактов).

Относительно новых конкурентов, то в

2012 г. планируется введение в группу наибольших банков «Дельта банк» и «ДБ

«Сбербанка России». Для сравнения: активы состоянием на 01.01.2012 г.: ПАО КБ

«ПРИВАТБАНК» - 145,2 млрд. грн (удельный вес в БС - 13,7%), «Дельта банк» -23,2

млрд. грн (2,2%), «ДБ Сбербанка России» - 16,9 млрд. грн (1,6%)

Стратегия ПАО КБ «ПРИВАТБАНКА»

относительно конкурентов и в розничном, и в корпоративном сегменте остается

неизменной - банк стремится быть лидером, придерживаясь при этом правил честной

конкурентной борьбы.

Рассмотрим основные показатели

деятельности ПАО КБ «ПРИВАТБАНК» состоянием на 1.01.2012 г., а также на

1.01.2011 г. в сравнении с банками-конкурентами

Рисунок 3.1 - Приросты по кредитам

физических лиц в грн за 2011 год, %

Таким образом, по уровню прироста по

кредитам физических лиц в грн за 2011 год ПриватБанк занимает 3 место по

Украине после банка ПУМБ и ВТБ-банка. Прирост по кредитам физлиц банка составил

25,3%.

Рисунок 3.2 - Приросты по кредитам

юридических лиц в грн за 2011 год, %

Таким образом, по уровню прироста по

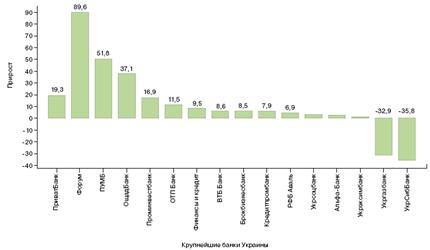

кредитам юридических лиц в грн за 2011 год ПриватБанк занимает 4 место по

Украине после банка ПУМБ, ВТБ-банка и Ощадбанка. Прирост по кредитам

юридических лиц банка составил 19,3%.

Рисунок 3.3 - Приросты по депозитам

физических лиц в грн за 2011 год, %

Таким образом, по уровню прироста по

депозитам физических лиц в грн за 2011 год ПриватБанк занимает 6 место по

Украине после банка ПУМБ, Финансы и кредит, Кредитпромбанка, Брокбизнесбанка и

Ощадбанка,. Прирост по депозитам физических лиц банка составил 28,8%.

Таким образом, по уровню прироста по

депозитам юридических лиц в грн за 2011 год ПриватБанк занимает 12 место по

Украине Прирост по депозитам юридических лиц банка составил менее 10%.

По результатам первого полугодия

2012 года рейтинг ПАО КБ «ПриватБанк» составил 550 баллов из 1000 возможных.

Деятельность банка характеризуется позитивным значением показателей

рентабельности, достаточно высоким уровнем стабильности средств клиентов.

Вместе с тем размер капитала банка меньше величины резервов под активные

операции (ожидаемых убытков).

Необходимо отметить, что ПриватБанк

оставался рентабельным на протяжении всего т.н. «докризисного» и «кризисного»

периодов, демонстрируя при этом значительный уровень риска активных операций.

Кроме этого, повышается уровень стабильности остатков на счетах

клиентов-юридических лиц, а соотношение темпов роста процентных доходов и

расходов несмотря на негативную динамику превышает критическое значение 100%.

Также к позитивным аспектам работы банка можно отнести низкий уровень

концентрации кредитного портфеля.

Негативные тенденциями являются

следующие: регулятивного капитала ПриватБанк не достаточно для покрытия т.н.

ожидаемых убытков - резервов под активные операции в размере 5 % от активов

банка, что свидетельствует о перекладывании рисков на кредиторов банка

(вкладчиков в том числе). Также здесь необходимо отметить снижение показателя

соотношения темпов роста процентных доходов и расходов банка, обусловленное

прежде всего уменьшением прироста процентных доходов. Такое уменьшение, по

нашему мнению, может обусловлено, как сокращением объёмов кредитной

деятельности, так и ухудшением качества кредитного портфеля (другими словами -

заёмщики банка стали хуже рассчитываться по своим обязательствам).

Для недопущения ухудшения финансовых

показателей банку следует уделить внимание приросту процентных доходов, а также

возможностям стабильного прироста регулятивного капитала.

В целом же ПАО КБ «Приват Банк»на

протяжении длительного периода времени занимает лидерские позиции на

большинстве сегментов банковского рынка, а также, несмотря на стабильно высокий

уровень резервов под кредитные операции продолжает оставаться рентабельным. В

целом финансовое состояние Приват Банка соответствует уровню «надёжный» банк со

стабильным значением рейтинга (Табл.3.1)

Таблица 3.1 - Рейтинг надежности ПАО

«Приват Банк» по состоянию на 1.07.2012 г.

|

Показатели

|

Мах значение

|

Фактическое значение по состоянию на:

|

|

|

4 кв. 2011

|

1 кв. 2012

|

2 кв. 2012

|

|

1. Доля межбанковских кредитов

|

150

|

150

|

150

|

150

|

|

2. ROE

|

200

|

200

|

200

|

200

|

|

3. Прозрачность отчетности

|

50

|

50

|

50

|

50

|

|

4. Доля «больших» кредитов

|

200

|

200

|

200

|

200

|

|

5. Неснижаемый остаток юр.лиц

|

100

|

50

|

50

|

100

|

|

6. Динамика доходов и расходов

|

200

|

50

|

100

|

50

|

|

7. Покрытие убытков капиталом

|

100

|

-200

|

-200

|

-200

|

|

Итог

|

1000

|

500

|

550

|

550

|

В системе анализа надежности банка

используется семь показателей:

.Расчет удельного веса межбанковских

кредитов в структуре пассивов банка. Банк пользуется, в основном, депозитными

средствами клиентов, не прибегая к кредитам на межбанковском рынке в

национальной валюте, что подтверждает достаточный уровень ликвидности банка

(возможность рассчитаться по своим обязательствам в полном объеме и в

оговоренный срок) а также низкую зависимость от ситуации на финансовых рынках.

.Доходность собственного капитала

банка (ROE). По итога первого полугодия 2012 года уровень рентабельности

капитала в годовом выражении составил 6,84%, что ниже уровня 2011 года, однако,

учитывая особенности формирования финансового результата, окончательные выводы

относительно динамики рентабельности банка можно будет сделать по итогам 2012

года.

.Показатель прозрачности отчетности.

Исходя из показателей ПриватБанка в отчетности уровень качества кредитного

портфеля соответствует текущим экономическим условиям.

.Доля «больших» кредитов в структуре

балансовых и внебалансовых активов банка. На 01.07.2012 г. доля «больших»

кредитов в структуре портфеля доходных активов ПриватБанка составила 6,03%, что

свидетельствует о об отсутствии риска концентрации,.

.Неснижаемый остаток средств

юридических лиц на текущих счетах. По состоянию на начало июля 2012 года 82,2%

всех остатков на текущих счетах юридических лиц являются стабильными, что

свидетельствует о высоком уровне лояльности клиентов к Приват Банку. Кроме этого

на протяжении 2012 г. наблюдалась позитивная динамика прироста устойчивости

остатков депозитов до востребования юридических лиц.

.Динамика процентных доходов и

расходов. Темп роста процентных доходов по отношению к процентным расходам во

II кв. 2012 г. составил 107,31%. Темп роста расходов банка, по сравнению с

аналогичным периодом 2011г., составил 101,11%, а доходов - 108,5%. Необходимо

отметить негативную тенденцию снижения соотношения динамики процентных доходов

и расходов на протяжении 2012 года.

.Покрытие резервов под кредитные

операции (потенциальные убытки) регулятивным капиталом. По состоянию на

01.01.2012 г. непокрытые регулятивным капиталом убытки составляют 4,97% от

суммы активов банка. Нужно отметить, что уровень этого показателя значительно улучшился

(снизился) в 1 кв. 2011 года, при этом его динамика в 2012 остаётся

нестабильной. Кроме того, превышение значения этого показателем критичного

уровня связано со следующим: во-первых, со стороны НБУ регулируется соотношение

регулятивного капитала и активов, которое выполняется всеми банками,

работающими в нормальном режиме; во-вторых, возможностью манипулирования

банками размером резервов под активные операции (т.е. можно предположить

некоторое «завышение» резервов для уменьшения налогооблагаемой прибыли).

Таким образом, ПАО «Приват Банк»

признан «Надёжным» Банком со стабильным значением рейтинга

Международное рейтинговое агентство

Moody’s завершило пересмотр рейтингов украинских банков с уровнем рейтинга выше

суверенного в соответствии с обнародованной в феврале 2012 года новой методикой

оценки связи между кредитоспособностью государств и их финансовых учреждений.

Соответственно Moody’s понизило рейтинги кредитоспособности ОТП Банка,

Райффайзенбанк Аваля и Укрэксимбанка (standalone credit assessment) на две

ступени - с ba3 до b2, соответствующего уровню суверенного рейтинга, а

Приватбанка - на одну ступень - с ba3 до b1.

В результате пересмотра ПриватБанк

является банком с самым высоким в Украине рейтингом от Moody’s и единственным в

Украине банком с рейтингом выше странового. ПриватБанку присвоен рейтинг

кредитоспособности b1, рейтинг еврооблигаций b1 (выше других украинcких банков,

включая государственные Укрэксимбанк и Ощадбанк), а также рейтинг

субординированного долга b2. Более высокий уровень рейтинга Приватбанка Moody’s

объясняет консервативной политикой управления рисками в отношении суверенных

вложений и отсутствие прямых и непрямых инвестиций в государственные

обязательства, умеренным уровнем диверсификации бизнеса ПриватБанка за

пределами Украины и слабой вовлеченностью банка в оптовые рынки капитала.

Согласно рейтингу World's Best Banks

2012, который составляется ежегодно американским финансовым журналом Global

Finance, "ПриватБанк" был признан лучшим украинским банком и вошел в

число лучших банков мира. Победителями глобального рейтинга банков в 2012 году

были признаны Deutsche Bank (лучший банк для корпоративных клиентов), HSBC

(лучший розничный банк), Standart Chartered (лучший банк на развивающихся

рынках) и Goldman Sachs (лучший инвестбанк).

Победителями стали банки с наиболее

эффективными системами риск-менеджмента и отличным сервисом - теми качествами,

которыми сегодня должны руководствоваться клиенты при выборе банка

Стоит также отметить, что в текущем

году "ПриватБанк" признан лучшим оператором рынка валютообменных

операций в рейтинге Best Foreign Exchange Providers 2012. Эту награду банк

получает уже 7 лет подряд - как признание надежности банка и качества

проведения операций.

ЗАКЛЮЧЕНИЕ

Основной деятельностью ПАО

«ПриватБанк», как и любого коммерческого банка, является привлечение денежных

средств физических и юридических лиц и размещение их на условиях срочности,

возвратности в интересах вкладчиков банка, осуществление кредитного

обслуживания физических и юридических лиц.

Представляя общую характеристику

банковской деятельности, необходимо заметить, что ПАО «ПриватБанк» - первый

Банк среди всех украинских банков, который вышел на международный рынок

капитала после убытков в 2008г., а именно продал пятилетние еврооблигации на