Теоретические аспекты учета и анализа финансовых результатов деятельности организации

Введение

Эффективность функционирования любого предприятия во многом зависит от

его способности приносить необходимую прибыль. Для оценки этой способности

применяется учет финансовых результатов, позволяющий создать базу для оценки

того, насколько стабильны получаемые доходы и производимые расходы; какие

элементы отчета о прибылях и убытках могут быть использованы для

прогнозирования финансовых результатов; какова эффективность использования

вложенного капитала; насколько производительны осуществляемые затраты;

насколько эффективно управление компанией в целом.

В условиях рыночных отношений ориентация предприятий на получение прибыли

является непременным условием для их успешной предпринимательской деятельности,

критерием выбора оптимальных направлений и методов этой деятельности,

показателем достигнутого коммерческого эффекта. В современной России, при

становлении и развитии коммерческих предприятий, проблема правильности учета и

распределения прибыли становится наиболее актуальной. Учет, прогнозирование и планирование

финансового результата предприятия необходимо на любой стадии производства.

Главную роль в системе экономических показателей играет финансовый результат

деятельности предприятия - роль и значение анализа финансовых результатов

деятельности предприятия особенно велико. Это связано с тем, что предприятия

приобретают самостоятельность и несут полную экономическую ответственность за

результаты своей производственно-хозяйственной деятельности перед акционерами,

работниками, банком и кредиторами.

Финансовый результат хозяйственной деятельности организации определяется

показателем прибыли или убытка, формируемым в течение календарного

(хозяйственного) года. Финансовый результат представляет собой разницу от

сравнения сумм доходов и расходов организации. Превышение доходов над расходами

означает прирост имущества организации - прибыль, а расходов над доходами -

уменьшение имущества - убыток. Полученный организацией за отчетный год

финансовый результат в виде прибыли или убытка соответственно приводит к увеличению

или уменьшению капитала организации.

Прибыль - это конечный финансовый результат деятельности предприятия,

характеризующий абсолютную эффективность его работы. Прибыль выступает

важнейшим фактором стимулирования производственной и предпринимательской

деятельности предприятия и создает финансовую основу для ее расширения,

удовлетворения социальных потребностей трудового коллектива. Налог на прибыль

становится основным источником формирования доходов бюджета (федерального,

республиканского, местного).

За счет прибыли погашаются - долговые обязательства перед банком и

инвесторами. Прибыль становится важнейшим обобщающим показателем в системе

оценочных показателей эффективности производственной, коммерческой и финансовой

деятельности предприятия. Сумма прибыли, получаемая предприятием, обусловлена

объемом продаж продукции, с качеством и конкурентоспособностью на внутреннем и

внешнем рынках, ассортиментом, уровнем затрат и инфляционными процессами,

которыми неизбежно сопровождается становление рыночных отношений.

Наличие стабильного и устойчивого уровня прибыли служит индикатором

кредитоспособности и конкурентоспособности организации, гарантом выполнения

своих обязательств и обеспечивает возможность возрастания капитала и бизнеса.

От финансового результата предприятия (прибыль или убыток) зависит

развитие предприятия, расширение производственной базы, научно-техническое и

социальное развитие, материальное поощрение работников, возможность получения

дивидендов. Но предприятию необходимо не только получить прибыль, но и в

условиях жесткой российской налоговой системы, обусловленной ее чрезвычайной

фискальной направленностью, суметь оптимизировать налоги, одним из которых

является налог на прибыль, занимающий значительную часть в общей сумме налогов,

уплачиваемых предприятием.

Руководство предприятия в настоящее время имеет определенную свободу в

регулировании величины финансовых результатов. Так, исходя из принятой учетной

политики, предприятие имеет возможность увеличивать или уменьшать величину

валовой прибыли за счет выбора того или иного способа оценки части своего

имущества, порядка его списания, установления срока использования и т.д.

Следовательно, можно утверждать, что функции бухгалтера на предприятии уже не

могут быть сведены лишь к ведению бухгалтерских счетов и составлению форм

отчетности. В современных условиях бухгалтер должен хорошо знать различные

методики формирования финансовых результатов, уметь выбрать и предложить

руководству тот вариант учетной политики, который обеспечит реализацию принятой

на предприятии финансовой стратегии:

- выбор способа начисления амортизации основных средств, в

зависимости от которого предприятие получает возможность изменять величину

валовой и чистой прибыли. При этом следует иметь в виду, что использование

способа ускоренной амортизации хотя и снизит уплачиваемый налог на прибыль, но

в то же время может сделать предприятие не привлекательным для учредителей в

силу его не высокой прибыльности;

- порядок отнесения на себестоимость реализованной

продукции отдельных видов расходов (путем непосредственного их списания на

себестоимость по мере совершения затрат или с помощью предварительного

образования резервов предстоящих расходов и платежей);

- состав затрат, относимых непосредственно на

себестоимость конкретного вида продукции;

- способ распределения косвенных (накладных) расходов и

др.

В условиях рыночной экономики большое значение имеют вопросы

бухгалтерского учета, экономического анализа и аудита финансовых результатов

деятельности организации.

Основным достоинством бухгалтерского учета можно и нужно считать то, что

только благодаря его данным можно определить показатели прибыльности и

рентабельности работы предприятия и тем самым оценить эффективность решений,

принимаемых его руководством.

При этом экономический и финансовый анализ результатов хозяйственной

деятельности организации позволяет разработать конкретную стратегию и тактику

по ее развитию, выявлению и оценке резервов роста прибыли и рентабельности и

способов их мобилизации.

Наряду с формированием прибыли и рентабельности в каждой организации

должно быть обеспечение и эффективное управление их распределением. Необходимо

при этом иметь в виду, что каждый цикл распределения прибыли и рентабельности

отчетного периода это одновременно и процесс обеспечения эффективных условий их

формирования на расширенной основе в предстоящем периоде, реализации целей

стратегического развития организации.

Однако прибыль является одной из самых сложных экономических категорий.

Изучив источники получения прибыли можно разработать научный подход к решению

многих проблем, например, повысить эффективность и ответственность трудового

коллектива, достижение конечных результатов при наименьших затратах. При этом

укрепление коммерческого расчета во всех звеньях производства каждой отдельной

организации в решающей степени зависит от управления прибылью и выявления

специфических резервов роста прибыли каждого отдельного хозяйствующего

субъекта.

Актуальность выбранной темы дипломной работы связана с тем, что с

переходом от административно-командных методов управления экономикой к рыночным

значительно изменилась роль прибыли в развитии экономики России. Прибыль

занимает одно из центральных мест в общей системе стоимостных инструментов и

рычагов рыночной экономики. Поскольку финансы, кредит, цены, себестоимость и

другие экономические рычаги прямо или косвенно связаны с прибылью. От прибыли

зависит финансовое положение предприятий, уровень удовлетворения личных и

общественных потребностей работников. Кроме того за счет платежей из прибыли в

бюджет формируется основная часть ресурсов государства, региональных и местных

органов власти.

Цель данной дипломной работы заключается в формировании рекомендаций по

повышению уровня прибыли предприятия и улучшения системы учета

Сельскохозяйственного потребительского кредитного кооператива «Капитал».

Для достижения поставленной цели выпускной квалификационной работы должны

быть решены следующие задачи:

- рассмотрение теоретических аспектов прибыли в условиях

рыночной экономики;

- определение методики анализа финансовых результатов

деятельности предприятия;

- провести анализ динамики и структуры прибыли

предприятия;

- рассмотрение порядка формирования прибыли;

- провести анализ показателей рентабельности и деловой

активности предприятия;

- разработать рекомендации по повышению эффективности

формирования финансового результата по данным анализа.

Объектом исследования является Сельскохозяйственный потребительский

кредитный кооператив «Капитал».

Предметом исследования являются финансовые результаты деятельности этой

организации.

В дипломной работе изложены теоретические и практические вопросы,

касающиеся анализа кооператива. Работа состоит из введения, трех разделов и

заключения.

В первой главе будут изложены теоретические аспекты анализа финансовых

результатов. Рассмотрены понятие, цели и задачи учета финансового результата,

методика анализа прибыли.

Вторая глава дипломной работы непосредственно будет связана с изучением

организации бухгалтерского финансового результата организации и порядком его

отражения.

Третья глава будет посвящена анализу финансового результата деятельности

СХПКК «Капитал», так же рекомендациям по увеличению роста прибыли.

В работе будут использованы такие источники литературы, как: Бакаев А.С.,

Гапоненко Н.П., Карзаева И.К., Крылов Э. И., Леонтьев В.Е., Макаров В.Г.,

Нечитайло А.И., Савицкая Г.В., Хабарова Л.П., Шеремет А.Д., Сайфулин Р.С.,

Негашев Е.В., и другие, а также использованы материалы нормативных документов,

регламентирующие порядок формирования и отражения в учете финансового

результата.

Анализ финансового результата деятельности предприятия будет проведен на

основе данных бухгалтерской (финансовой) отчетности СХПКК «Капитал» за

2009-2011 гг.

Глава 1. Теоретические аспекты учета и анализа

финансовых результатов деятельности организации

.1 Понятие финансовых результатов, цели и

задачи их учета

Одним из главных принципов рыночной экономики является прибыльность

работы предприятия. Прибыль характеризует эффективность хозяйственной

деятельности предприятия и является источником финансирования его дальнейшего

развития.

Конечный финансовый результат - итог деятельности организации за отчетный

год. Он складывается из финансового результата от обычных видов деятельности и

прочих доходов и расходов, которые включают в себя операционные, внереализационные

и чрезвычайные расходы. Конечный финансовый результат представляет собой либо

чистую прибыль, либо чистый убыток.

Финансовый результат представляет собой, по мнению Г.В. Савицкой,

конечный экономический итог хозяйственной деятельности предприятия и выражается

в форме прибыли или убытка, который определяется как разница между доходами и

расходами организации.

Финансовый результат хозяйственной деятельности определяется показателем

прибыли или убытка, формируемым в течение календарного года.

Финансовый результат деятельности предприятия формируется из двух его

слагаемых, основным из которых является реализационный результат, т. е.

полученный от реализации продукции, товаров, работ, услуг. Вторая часть в виде

доходов и расходов, непосредственно не связанных с процессом продаж продукции,

товаров, работ, услуг образует внереализационный финансовый результат

деятельности предприятия, если за отчетный период предприятие от реализации

продукции, товаров, работ, услуг получило прибыль, то весь его финансовый результат

будет равен реализационной прибыли плюс внереализационные доходы, минус прочие

расходы.

Основной целью учета отчетных данных о финансовых результатах является

установление их достоверности и соответствия принятой на предприятии учётной

политики и выявление финансового результата для принятия дальнейших

управленческих решений.

Основными задачами учета финансовых результатов предприятия являются:

- повседневный оперативный контроль за формированием финансовых

результатов от реализации продукции (товаров, работ, услуг);

- постоянное выявление получаемых финансовых результатов

от реализации основных средств, нематериальных активов, производственных

запасов и

- прочих активов;

- систематический контроль за внереализационными доходами и

расходами с целью недопущения последних;

- постоянный контроль за правильностью и своевременностью

отчислений в течение года от прибыли в бюджет и различные фонды, создаваемые на

предприятии.

Основой рыночного механизма являются экономические показатели,

необходимые для планирования и объективной оценки производственно -

хозяйственной деятельности предприятия, образование и использование специальных

фондов, соизмерение затрат и результатов на отдельных стадиях

воспроизводственного процесса. В условиях перехода к рыночной экономике главную

роль в системе экономических показателей играет прибыль. В Гражданском кодексе

РФ в статье 50 прямо указано, что извлечение прибыли является основной целью

деятельности коммерческих организаций [20;c.122].

Система показателей финансовых результатов включает в себя не только

абсолютные (прибыль), но и относительные показатели эффективности

хозяйствования. К ним относятся показатели рентабельности, и чем выше уровень

рентабельности, тем выше эффективность хозяйствования, т.к. они более полно, чем

прибыль, отражают конечные результаты хозяйствования, потому что их величина

показывает соотношение эффекта с наличными или использованными ресурсами [21,

49].

Прибыль представляет собой конечный финансовый результат, характеризующий

производственно-хозяйственную деятельность всего предприятия, то есть

составляет основу экономического развития предприятия. Рост прибыли создает

финансовую основу для самофинансирования деятельности предприятия. За счет неё

осуществляется часть обязательств перед бюджетом, банками и другими

предприятиями.

Прибыль является важнейшей категорией для оценки производственной и

финансовой деятельности предприятия. За счет отчислений от прибыли в бюджет

формируется основная часть ресурсов государства, и от их увеличения зависит темп

экономического развития страны.

Прибыль как экономическая категория отражает чистый доход, созданный в

сфере материального производства в процессе предпринимательской деятельности

[12,c.177].

В процессе осуществления хозяйственной деятельности образуется как

финансовый результат от непосредственного производства и реализации продукции,

так и финансовый результат от прочей деятельности, обеспечивающий

дополнительный доход предприятия [20, 103].

Если разница между выручкой (без налогов) и себестоимостью продаж

положительна, значит, организация в отчетном месяце получила прибыль.

Если разница между выручкой (без налогов) и себестоимостью продаж

отрицательная, значит организация в отчетном месяце получила убыток.

Так как любое предприятие не заинтересовано в получении убытка, более

подробно рассмотрим категорию «Прибыль».

Основным показателем прибыли, используемой для оценки

производственно-хозяйственной деятельности, выступают: балансовая прибыль,

прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая

прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль [12,c.201].

Так как основную часть прибыли предприятия получают от реализации

выпускаемой продукции, сумма прибыли находится под взаимодействием

многочисленных факторов: изменение объема, качества, структуры произведенной и

реализованной продукции, себестоимости отдельных изделий, уровня цен,

эффективности использования производственных ресурсов. Кроме того, на нее

оказывают влияние соблюдение договорных обязательств, состояние расчетов между

поставщиками и покупателями. Из прибыли производятся отчисления в бюджет,

уплачиваются проценты по кредитам банка.

Прибыль от реализации продукции определяется как разница между выручкой

от реализации продукции в действующих ценах без налога на добавленную стоимость

и акцизов и затратами на ее производство и реализацию.

Прибыль от прочей реализации включает финансовый результат от реализации

основных средств, товарно-материальных ценностей, нематериальных активов,

ценных бумаг.

Сумма прибыли от реализации продукции и прочей реализации представляет

собой прибыль до налогообложения предприятия. Прибыль до налогообложения

является объектом распределения.

Прибыль, независимо от трактовки выполняет ряд важнейших функций:

- является критерием и показателем эффективности деятельности

предприятия. Сам факт прибыльности уже свидетельствует об эффективной

деятельности предприятий;

- стимулирует поведение хозяйствующих субъектов. Выступая

конкретным финансово экономическим результатом предприятий, прибыль приобретает

ключевую роль. За ней закрепляется статус цели, что предопределяет

экономическое поведение хозяйствующих субъектов;

является источником социальных благ для трудового коллектива. За

счет прибыли осуществляется материальное поощрение работников и предоставление

им социальных льгот;

является источником формирования бюджетов различных уровней. Она

поступает в бюджеты в виде налогов , а так же экономических санкций [17,c.134].

- поддержание необходимого уровня прибыльности - объективная

необходимость успешной деятельности предприятия в рыночной экономике.

Недостаток прибыли и ее неудовлетворительная динамика свидетельствует о

неэффективности и рискованности бизнеса и является одной из причин банкротства.

В результате распределения прибыли образуется чистая прибыль, т.е.

прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других

обязательных платежей. Распределение чистой прибыли отражает процесс

формирования фондов и резервов предприятия для финансирования потребностей производства

и развития социальной сферы [19; c.

134].

Как правило, задачи, направленные на корректировку финансовой политики

предприятия, ставятся руководством (менеджерами, собственниками). В этом случае

можно сказать, что результаты финансового анализа предназначены для внутренних

пользователей; они должны помочь определить наиболее эффективные пути улучшения

(стабилизации) финансового положения организации. Результатом проведения

анализа для внутреннего пользователя является комплекс управленческих решений -

сочетание различных мер, направленных на оптимизацию состояния предприятия,

который пересматривается под влиянием изменений макро- и микроэкономической

среды.

Самой важной отчетной формой, содержащей показатели, характеризующие

финансовые результаты работы предприятия, является баланс предприятия формы №

1. В пассиве баланса по отдельным статьям отражаются нераспределенная прибыль

(непокрытый убыток), резервы, образованные как в соответствии с

законодательством, так и учредительными документами [3; 29, 142].

Наиболее полные данные о формировании и использовании прибыли содержатся

в отчете о прибылях и убытках, составляемом за год. В нем отражаются финансовые

результаты от реализации продукции, товаров, работ, услуг, реализации и выбытия

основных средств и прочих активов, а также от внереализационных операций. В

отчете показываются использование прибыли, платежи за счет нее во внебюджетные

и иные фонды, а также причитающиеся по расчету и фактически внесенные платежи в

бюджет [30, 150; 17; 201].

С точки зрения бухгалтерского учета прибыль представляет собой конечный

финансовый результат, характеризующий производственно- хозяйственную

деятельность всего предприятия, то есть составляет основу экономического

развития предприятия [11; c.

178].

В соответствии с НК РФ прибылью для российских организаций признается

полученный доход, уменьшенный на величину произведенных расходов [10,c.277].

1.2 Особенности учета и порядок формирования

финансовых результатов

Основным показателем безубыточной работы предприятия является прибыль. Ее

относят к показателям экономического эффекта, но не эффективности, так как

абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств вместе

с тем анализ динамики балансовой прибыли, темпов ее прироста в сопоставлении с

динамикой величины и прироста чистой прибыли представляет значительный интерес

[23,c.331].

В соответствии с ПБУ 9\99 «доходами организации признается увеличение

экономических выгод в результате поступления активов (денежных средств, иного

имущества) и (или) погашения обязательств, приводящее к увеличению капитала

этой организации, за исключением вкладов участников (собственников имущества)».

Формирование и распределение прибыли предприятия в настоящее время

осуществляется в соответствии с требованиями, предусмотренными законом РФ «О

налоге на прибыль предприятий и организаций», а также Инструкциями

Государственной налоговой службы Российской Федерации.

В состав доходов (расходов) от внереализационных операций включаются:

доходы, получаемые от долевого участия в деятельности других предприятий, от

сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и

иным ценным бумагам, принадлежащим предприятиям, а также другие доходы

(расходы) от операций, непосредственно не связанных с производствам продукции

(работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде

санкций и возмещения убытков.

Чистая прибыль образуется после уплаты из валовой прибыли налогов и

других обязательных платежей. Чистая прибыль остается в полном распоряжения

предприятия.

Для формирования финансовых результатов предусмотрены следующие счета

бухгалтерского учета:

- счет 90 «Продажи» - для учета доходов и расходов от обычных

видов деятельности;

- счет 91 «Прочие доходы и расходы» - для учета доходов

и расходов от прочих операций;

- счет 99 «Прибыли и убытки» - для формирования

конечного финансового результата деятельности организации.

- счет 84 «Неиспользованная прибыль (непокрытый убыток)» - для

учета нераспределенной прибыли или непокрытого убытка.

На счете 90 «Продажи» предприятие формирует обороты для расчета

финансового результата от основного вида деятельности.

К данному счету на предприятии открываются следующие субсчета:

- 90-1 «Выручка» - для учета поступлений активов, признаваемых

выручкой

- 90-2 «Себестоимость продаж» - для учета себестоимости

продаж

- 90-3 «Налог на добавленную стоимость» - для учета сумм

НДС, причитающихся к получению от покупателя (заказчика)

- 90-4 «Акцизы» для учета сумм акцизов

- 90-9 «Прибыль/убыток от продаж» - для выявления финансового

результата (прибыль или убыток) от продаж за отчетный месяц.

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые

выручкой.

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж,

по которым на субсчете 90-1 «Выручка» признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы

налога на добавленную стоимость, причитающиеся к получению от покупателя

(заказчика).

На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной

продукции (товаров).

Организации - плательщики экспортных пошлин могут открывать к счету 90

«Продажи» субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления

финансового результата (прибыль или убыток) от продаж за отчетный месяц.

При использовании указанных субсчетов учет операции по формированию

доходов и расходов от обычных видов деятельности будет осуществляться следующим

образом [27,c.165]:

- записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость

продаж», 90-3 «Налог на добавленную стоимость», производятся накопительно в

течение отчетного года;

- финансовый результат от продаж за отчетный месяц

определяется путем сопоставления совокупного дебетового оборота по субсчетам

90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», и

кредитового оборота по субсчету 90-1 «Выручка»;

- ежемесячно заключительными оборотами финансовый

результат от продаж списывается с субсчета 90-9 «Прибыль/убыток от продаж» на

счет 99 «Прибыли и убытки»;

- синтетический счет 90 «Продажи» сальдо на отчетную

дату не имеет;

- по окончании отчетного года все субсчета, открытые к

счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»),

закрываются

внутренними записями на счет 90-9 «Прибыль/убыток от продаж».

Выручка от реализации продукции на предприятии формируется следующими

проводками:

Дт 62 «Расчеты с покупателями и заказчиками» Кт 90-1 «Выручка» - отражена

выручка в связи с продажей товара покупателю на основании заключенного договора

или оплаченного счета.

После отражения выручки предприятию необходимо списать себестоимость

проданного товара и иных расходов, которые были связаны с продажей товара но в

себестоимость не были включены. Данные действия оформляются бухгалтером

следующими проводками:

Дт 90-2 «Себестоимость продаж» Кт 41 «Товары» - списана себестоимость

проданных товаров по накладной.

Если товары учитываются по покупным ценам, то это и все, но если они

учитываются по продажным ценам, то по окончании отчетного периода составляется

проводка на списание реализованной наценки:

Дебет 42 «Торговая наценка» Дебет 90.2 «Себестоимость продаж» - сторно;

Дт 90-2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» -

списаны на себестоимость общехозяйственные расходы, которые не были включены

или не были выявлены в следствии ошибки в себестоимость проданного товара.

На счете 91 «Прочие доходы и расходы» учитываются прочие доходы и

расходы, которые в соответствии с правилами ведения бухгалтерского учета

относятся к доходам и расходам: от продажи и прочего выбытия активов

организации, а также от сдачи в аренду активов организации, предоставления во

временное владение или пользование объектов интеллектуальной собственности и

участия в уставных капиталах других организаций (если это не является предметом

деятельности организации), получения и предоставления займов, получения и

уплаты штрафов, пеней, неустоек и др. [25,c.211]

Для учета операций по счету 91 «Прочие доходы и расходы», так же как и по

счету 90 «Продажи», можно использовать специальные субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов,

признаваемые прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы (за

исключением чрезвычайных).

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для

выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы»

производятся накопительно в течение отчетного года. Ежемесячно сопоставлением

дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по

субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за

отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с

субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на

отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие

доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»),

закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и

расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по

каждому виду прочих доходов и расходов. При этом построение аналитического

учета по прочим доходам и расходам, относящимся к одной и той же финансовой,

хозяйственной операции, должно обеспечивать возможность выявления финансового

результата по каждой операции.

Прочие доходы образуют целый комплекс достаточно разнообразных операций:

Дт 76-2 «Расчеты по претензиям» Кт 91-1 «Прочие доходы» - контрагенты

(корреспонденты) признали права на пеню или неустойку за нарушение договора;

Дт 60 «Расчеты с поставщиками и подрядчиками»» Кт 91-1 «Прочие доходы» -

отнесена на прочие доходы невостребованная кредиторская задолженность.

То же самое возникает и с невостребованной депонированной заработной

платой:

Дебет 76-4 «Расчеты по депонированным суммам»

91-1 «Прочие доходы».

Данные операции проводятся на основании бухгалтерской справки. В конце

отчетного периода обороты по данному счету списываются следующими проводками:

Дт 91 «Прочие доходы» Кт 99 «Прибыли и убытки» - отнесение в конце месяца

суммы прибыли от прочих доходов и расходов на счет прибылей и убытков;

Дт 99 «Прибыли и убытки» Кт 91 «Прочие доходы» - отнесение в конце месяца

суммы убытка от прочих доходов и расходов на счет прибылей и убытков.

Счет 94 «Недостачи и потери от порчи ценностей» предназначен для

обобщения информации о суммах недостач и потерь от порчи материальных и иных

ценностей (включая денежные средства), выявленных в процессе их заготовления,

хранения и продажи, независимо от того, подлежат они отнесению на счета учета

затрат на производство (расходов на продажу) или виновных лиц. При этом потери

ценностей, возникшие в результате стихийных бедствий, относятся на счет 99

«Прибыли и убытки» как убытки отчетного года (некомпенсированные потери от

стихийных бедствий).

По дебету счета 94 «Недостачи и потери от порчи ценностей» приводятся:

- по недостающим или испорченным товарно-материальным ценностям

- их фактическая себестоимость;

- по недостающим или полностью испорченным основным

средствам - их остаточная стоимость (первоначальная стоимость за минусом суммы

начисленной амортизации);

- по частично испорченным материальным ценностям - сумма

определившихся потерь и т.п.

По недостачам и порче ценностей записи производятся по дебету счета 94

«Недостачи и потери от порчи ценностей» с кредита счетов учета названных

ценностей:

Дт 94 «Недостачи и потери от порчи ценностей» Кт 60 «Расчеты с

поставщиками и подрядчиками»;

Сумму потерь сверх предусмотренных в договоре величин, предъявленную

поставщикам или транспортной организации учитывают следующим образом:

Дт 76-2 «Расчеты по претензиям» Кт 60 «Расчеты с поставщиками и

подрядчиками»;

При отказе судом во взыскании сумм потерь с поставщиков или транспортных

организаций производится следующая запись:

Дт 76-2 «Расчеты по претензиям» Кт 94 «Недостачи и потери от порчи

ценностей».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается

списание:

- недостач и порчи ценностей в пределах предусмотренных в

договоре величин - на счета учета материальных ценностей (когда они выявлены

при заготовлении) или в пределах норм естественной убыли - затрат на

производство и расходов на продажу (когда они выявлены при хранении или

продаже);

- недостач ценностей сверх величин (норм) убыли, потерь

от порчи;

- недостач ценностей сверх величин (норм) убыли и потерь

от порчи ценностей при отсутствии конкретных виновников, а также недостач

товарно-материальных ценностей, во взыскании которых отказано судом вследствие

необоснованности исков.

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются

суммы в размерах и величинах, принятых на учет по дебету указанного счета. При

этом на счета учета затрат на производство (расходов на продажу) списываются

недостающие или испорченные материальные ценности по их фактической себестоимости.

Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым

отчетным периодам, признанные материально ответственными лицами или на которые

имеются решения суда о взыскании с виновных лиц, отражаются следующим образом:

Дт 94 «Недостачи и потери от порчи ценностей» Кт 98 «Доходы будущих

периодов»;

Дт 73 «Расчеты с персоналом по прочим операциям» Кт 94 «Недостачи и

потери от порчи ценностей»;

По мере погашения задолженности:

Дт 91 «Прочие доходы и расходы» Кт 98 «Доходы будущих периодов».

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о

доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим

отчетным периодам, а также предстоящих поступлениях задолженности по

недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между

суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к

бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

- 98-1 «Доходы, полученные в счет будущих периодов»;

- 98-2 «Безвозмездные поступления»;

- 98-3 «Предстоящие поступления задолженности по

недостачам, выявленным за прошлые годы»;

- 98-4 «Разница между суммой, подлежащей взысканию с

виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается

движение доходов, полученных в отчетном периоде, но относящихся к будущим

отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги,

выручка загрузовые перевозки, за перевозки пассажиров по месячным и квартальным

билетам, абонементная плата за пользование средствами связи и др.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со

счетами учета денежных средств или расчетов с дебиторами и кредиторами

отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету

- суммы доходов, перечисленные на соответствующие счета при наступлении

отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих

периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость

активов, полученных организацией безвозмездно.

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется

по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам,

выявленным за прошлые годы» учитывается движение предстоящих поступлений

задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

Суммы недостач ценностей, выявленных за прошлые отчетные периоды (до

отчетного года), признанных виновными лицами, или суммы, присужденные к

взысканию по ним судом отражаются следующим образом:

Дт 94 «Недостачи и потери от порчи ценностей» Кт 98 «Доходы будущих

периодов»;

Дт 73-2 «Расчеты по возмещению материального ущерба» Кт 94 «Недостачи и

потери от порчи ценностей»;

Дт 51 «Расчетные счета» Кт 73 «Расчеты с персоналом по прочим операциям»;

Дт 98 «Доходы будущих периодов» Кт 91 «Прочие доходы и расходы».

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных

лиц, и стоимостью по недостачам ценностей» учитывается разница между

взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности

и стоимостью, числящейся в бухгалтерском учете организации:

Дт 73-3 «Расчеты по возмещению материального ущерба» Кт 98-4 «Разница

между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам

ценностей»;

Дт 98 «Доходы будущих периодов» Кт 91 «Прочие доходыи расходы».

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о

формировании конечного финансового результата деятельности организации в

отчетном году.

К данному счету могут быть открыты следующие субсчета:

- 99-1 «Прибыль (убыток) от продаж»;

- 99-2 «Сальдо прочих доходов и

расходов»;

- 99-3 «Чрезвычайные доходы»;

- 99-4 «Чрезвычайные расходы»;

- 99-5 «Налог на прибыль»;

- 99-6 «Налоговые санкции».

Конечный финансовый результат (чистая прибыль или чистый убыток)

слагается из финансового результата от обычных видов деятельности, а также

прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 «Прибыли и

убытки» отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы)

организации. Сопоставление дебетового и кредитового оборотов за отчетный период

показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности - в

корреспонденции со счетом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчетный месяц - в

корреспонденции со счетом 91 «Прочие доходы и расходы»;

- потери, расходы и доходы в связи с чрезвычайными

обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария,

национализация и т.п.) - в корреспонденции со счетами учета материальных

ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

- начисленные платежи налога на прибыль и платежи по

перерасчетам по этому налогу из фактической прибыли, а также суммы

причитающихся налоговых санкций - в корреспонденции со счетом 68 «Расчеты по

налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской

отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной

записью декабря сумма чистой прибыли (убытка) отчетного года списывается со

счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль

(непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно

обеспечивать формирование данных, необходимых для составления отчета о прибылях

и убытках.

На счете 99 отражается полное погашение (списание) величины признанных

отложенных налоговых активов при выбытии актива, по которому они были

начислены:

Дт 99-1 «Прибыль (убыток) от продаж» Кт 09 «Отложенные налоговые активы»;

Также можно отразить списание остаточной стоимости (недосписанная

величина) не достающей или испорченной спецоснастки и спецодежды на финансовые

результаты организации в качестве прочего дохода (если есть);

Дт 99-1 «Прибыль (убыток) от продажи» Кт 10-11 «Специальная оснастка и

спецодежда в эксплуатации».

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для

обобщения информации о наличии и движении сумм нераспределенной прибыли или

непокрытого убытка организации.

К данному счету на предприятии могут быть открыты следующие субсчета:

- 84-11 «Начисление доходов от участия в организации»;

- 84-12 «Отчисления в резервный капитал»;

- 84-13 «Покрытие убытков прошлых лет» и т.п.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый

убыток)» организуется таким образом, чтобы обеспечить формирование информации

по направлениям использования средств. При этом в аналитическом учете средства

нераспределенной прибыли, использованные в качестве финансового обеспечения

производственного развития организации и иных аналогичных мероприятий по

приобретению (созданию) нового имущества и еще не использованные, могут

разделяться.

На счете 99 «Прибыли и убытки» бухгалтером выводится или кредитовое

(прибыль) или дебетовое (убытки) сальдо. Это сальдо, еще до утверждения

собственником должно быть перенесено на счет 84 «Нераспределенная прибыль

(непокрытый убыток)». Это должна быть последняя за отчетный год проводка в

главной книге.

Если была получена прибыль, то бухгалтер делает запись:

Дт 99 «Прибыли и убытки» Кт 84 «Нераспределенная прибыль (непокрытый

убыток)»;

Если был получен убыток, то бухгалтер пишет:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 99 «Прибыли и

убытки».

Только в следующем за отчетным годом, после того как собственник,

утвердит распределение прибыли, только тогда бухгалтер проводит реформацию

баланса. И по счетам главной книги, на основе решения собственника, бухгалтер

начинает реформацию баланса, суть которой теперь сводится к списанию целевых

сумм со счета 84 «Нераспределенная прибыль (непокрытый убыток)» на цели,

определенные собственником.

Оставшаяся после этого прибыль предназначена для самофинансирования

предприятия. Она представлена в виде кредитового сальдо на счете 84 «Нераспределенная

прибыль (непокрытый убыток)».

Согласно пункту 51 Методических рекомендаций о порядке формирования

показателей бухгалтерской отчетности организаций при рассмотрении итогов

деятельности отчетного года и решении вопроса об источниках покрытия убытка на

эти цели могут быть направлены прибыль, оставшаяся в распоряжении организации,

в порядке ее распределения; резервный фонд, добавочный капитал, а также

доведение величины уставного капитала до величины чистых активов организации.

Поэтому в соответствии с источником покрытия убытков на счетах

бухгалтерского учета будут сделаны записи:

а) в части его покрытия за счет ранее начисленных сумм резервного

капитала:

Дт 82 «Резервный капитал» Кт 84 «Нераспределенная прибыль (непокрытый

убыток)»;

б) за счет нераспределенной прибыли прошлых лет:

Дт 84 «Нераспределенная прибыль прошлых лет» Кт 84 «Непокрытый убыток

отчетного года»;

в) в случае уменьшения уставного капитала при доведении его до величины

чистых активов:

Дебет 80 «Уставный капитал» Кредит 84 «Нераспределенная прибыль

(непокрытый убыток)»;

г) если собственники приняли решение погасить убыток за свой счет, то

делается запись:

Дт 75 «Расчеты с учредителями» Кт 84 «Нераспределенная прибыль

(непокрытый убыток)».

В году, следующем за отчетным, на основании решения общего собрания

собственников предприятия организации, осуществляется по обще принятому правилу

распределение прибыли, полученной за отчетный год. При этом делаются следующие

записи:

Дт 84-1 «Полученная прибыль» Кт 75-2 «Расчеты по выплате

доходов» - начисление доходов (дивидендов) участникам

Дт 84-1 «Полученная прибыль» Кт 82 «Резервный капитал» - отчисления в

резервный капитал;

Дт 84-1 «Полученная прибыль» Кт 84-4 «Полученный убыток» - покрытие

убытков прошлых лет.

После этих записей сальдо счета 84-1 «Полученная прибыль» покажет сумму

нераспределенной прибыли, которая переносится на счет 84-2 «Нераспределенная

прибыль» проводкой:

Дт 84-1 «Полученная прибыль» Кт 84-2 «Нераспределенная прибыль».

После чего счет 84-1 «Полученная прибыль» закроется, а сальдо счета 84-2

«Нераспределенная прибыль» покажет величину средств, накопленных организацией.

Сумма затрат по приобретению (созданию) нового имущества собирается на

дебете счета 08 «Вложения во внеоборотные активы» с последующим списанием этих

затрат данного счета на дебет счетов 01 «Основные средства» или 04

«Нематериальные активы». Одновременно на сумму вышеуказанных затрат следует

составить проводку:

Дт 84-2 «Нераспределенная прибыль» Кт 84-3 «Использование прибыли».

В результате этого сальдо счета 84-3 «Использованная прибыль» будет

показывать сумму нераспределенной прибыли, использованной на приобретение

(создание) нового имущества, а сальдо счета 84-2 «Нераспределенная прибыль» -

сумму еще не использованной на эти цели нераспределенной прибыли.

Сальдо счетов 84-2 «Нераспределенная прибыль» и 84-3 «Использованная

прибыль» может быть только кредитовым и в совокупности остается неизменным.

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения

информации о расчетах с бюджетами по налогам и сборам, уплачиваемым

организацией, и налогам с работниками этой организации.

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по

налоговым декларациям (расчетам) к взносу в бюджеты в корреспонденции со счетом

99 «Прибыли и убытки» - на сумму налога на прибыль.

По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы,

фактически перечисленные в бюджет, а также суммы налога на добавленную

стоимость, списанные со счета 19 «Налог на добавленную стоимость по

приобретенным ценностям».

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по

видам налогов.

По кредиту счета 68 «Расчеты с бюджетом по налогам и сборам» отражаются

суммы налогов, причитающихся организацией к уплате в бюджет. Дебетоваться при

этом может множество счетов в зависимости от видов уплачиваемых налогов и

сборов: организации, являющиеся по законодательству налогоплательщиками,

дебетуют счета:

- 90 «Продажи» - уплачиваемый продавцами ценностей НДС,

акцизы, экспортные пошлины и т.п., для которых эта продажа является предметом

деятельности;

- 91-2 «Прочие расходы» - налог на

имущество, налог на рекламу, НДС при продаже ценностей, когда она не является

предметом деятельности организации и др.

- 99 «Прибыли и убытки» - налог на

прибыль, налоговые санкции (штрафы, пени) в пользу бюджета и внебюджетные

фонды.

Сальдо счета 68 «Расчеты с бюджетом по налогам и сборам» обычно

кредитовое и показывает задолженность организации перед бюджетом. Однако в ряде

случаев оно может быть и дебетовое (при переплате того или иного налога, не

возмещенный НДС организациям-экспортерам и т.п.).

1.3 Методика анализа финансовых результатов

В условиях рыночной экономики, жесткой конкуренции всегда важно иметь

представление о финансовом состоянии как собственного предприятия для принятия

эффективных управленческих решений, так и предприятий - партнеров. Основным

инструментом для этого служит финансовый анализ, при помощи которого можно

объективно оценить: имущественное состояние предприятия, степень

предпринимательского риска, возможность погашения обязательств перед третьими

лицами, достаточность капитала для текущей деятельности и долгосрочных

инвестиций, потребность в дополнительных источниках финансирования, а затем по

его результатам принять обоснованные решения.

Финансовый результат деятельности предприятий в конечном итоге

характеризуется показателями прибыли (убытка). Известно, что без получения

прибыли предприятие не может развиваться в рыночной экономике, за исключением

организаций, финансируемых за счёт государства или других источников. Поэтому

задача улучшения финансового результата является жизненно важной для

хозяйствующего субъекта. Анализ финансовых показателей позволяет выявить

возможности улучшения финансового положения и по результатам расчётов принять

экономически обоснованные решения.

Задачей финансового анализа является определение состояния компании на

сегодняшний день, приемлемых параметров работы компании и их сохранение на

сложившемся уровне, определение отрицательных тенденций в деятельности

компании, требующих оперативного вмешательства. В процессе анализа не только

вскрываются и характеризуются основные факторы, влияющие на хозяйственную

деятельность, но и измеряется степень их воздействия.

Цель итогового анализа - выявить резервы увеличения прибыли.

В процессе анализа решаются следующие задачи:

- изучение данных о формировании финансового результата и

использовании прибыли;

- исследование динамики показателей

прибыли и рентабельности предприятия;

- выявление и измерение влияния

основных факторов, воздействующих на финансовый результат;

- выявление резервов и их использование

для повышения прибыли и рентабельности предприятия.

Основными источниками информации анализа финансовых результатов являются

данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Из форм

бухгалтерской отчётности используют:

Бухгалтерский баланс, форма № 1, где отражаются нераспределенная прибыль

или непокрытый убыток отчетного и прошлого периодов (раздел III пассива).

Отчёт о прибылях и убытках, форма № 2, составляется за год и по

внутригодовым периодам. Он является главным источником информации о

формировании и использовании прибыли. В нем показаны статьи, формирующие

финансовый результат от всех видов деятельности. В этой форме отчетности

приводятся: выручка (нетто) от продажи товаров без НДС, акцизов и аналогичных

обязательных платежей, исключаемых из выручки (стр. 010), покупная стоимость

(себестоимость) товаров (стр. 020), издержки обращения (стр. 030 «Коммерческие

расходы»). В разделе II данного отчёта отражают операционные доходы и расходы,

в разделе III -внереализационные доходы и расходы, а также сумму налога на

прибыль и иных аналогичных обязательных платежей, в разделе IV записывают

чрезвычайные доходы и расходы. В этом отчёте также приводится валовой доход,

отражаемый по строке 029 «Валовая прибыль»; прибыль (убыток) от продаж (стр.

050); прибыль до налогообложения (стр. 140); прибыль от обычной деятельности

(стр. 160) и чистая прибыль (нераспределённая прибыль (убыток) отчётного

периода по стр. 190).

Кроме этого в отчёте расшифровываются отдельные прибыли и убытки по

приводимым статьям. Для годовой формы отчёта о прибылях и убытках предусмотрена

справка с отражением сумм дивидендов на одну акцию в текущем и в следующем

отчётном годах.

Годовой отчёт об изменениях капитала, форма № 3, отражает состояние и

изменение резервного фонда, информацию о нераспределённой прибыли прошлых лет

по составу, о фонде социальной сферы, целевых финансированиях и поступлениях;

резервах предстоящих расходов, оценочных резервах. В справке IV отражены

различные источники увеличения капитала по отдельным статьям.

В отчёте о движении денежных средств, форма № 4,содержатся данные о

поступлениях денежных средств из различных источников, а также информация о

расходовании денежных средств.

Приложение к годовому бухгалтерскому балансу, форма № 5, в справке к

разделу 3 содержит информацию о размере амортизации внеоборотных активов по

каждому из их видов на начало и конец отчётного года и результат по индексации

в связи с переоценкой этих активов.

Анализ финансовых результатов проходит в несколько этапов:

1) анализ бухгалтерской прибыли (убытка) по составу в динамике;

) факторный анализ прибыли (убытка) от продаж;

3) анализ показателей рентабельности;

4) поиск резервов повышения прибыли.

Разные авторы предлагают различные методики анализа финансовых

результатов деятельности предприятия. Но наиболее доступной и детально

изложенной является методика, предложенная Л.В, Донцовой и Н.А. Никифоровой.

На первом этапе проводится анализ динамики и структуры прибыли

предприятия - определяется изменение прибыли от продажи (ΔП) в отчетном периоде по сравнению с

базисным (абсолютное отклонение).

В ходе анализа рассчитываются следующие показатели:

1. Абсолютное отклонение:

±ΔП = П1-П0 (1)

где П0 - прибыль базисного периода;

П1 - прибыль отчетного периода;

ΔП - изменение прибыли.

Данный показатель определяет изменение прибыли произошедшее в абсолютном

выражении за анализируемый период.

.Темп роста:

Темп роста = П1\П0 * 100 % (2)

Темп роста показывает отношение величины прибыли (убытка) в данное время

к его показателю на начало анализируемого периода.

3.Уровень каждого показателя к выручке от реализации (в %):

Удв = Пi / В * 100% (3)

где Пi - показатели затрат по статьям.

Данный показатель характеризует удельный вес каждого показателя в

структуре выручки и рассчитывается в базисном и отчетном периодах.

На втором этапе необходимо провести факторный анализ финансовых

результатов. Данный этап разработан Г.В. Савицкой. Факторный анализ

целесообразно проводить методом цепных подстановок. Общая формула расчета

прибыли предприятия за период представлена ниже:

П = ∑[Vрпобщ х Удi х (Цi - В ед.) - А об.] (4)

где П - прибыль, тыс. руб.;рпобщ - физический объем реализованной

продукции;

Удi - удельные веса отдельных видов продукции в общем объеме продаж;

Цi - цена единицы продукции;

В ед. - переменные затраты на единицу продукции (усеченная

себестоимость);

А об. - постоянные затраты на весь объем продаж данного вида продукции в

отчетном периоде.

Прибыль организации рассчитывается как за отчетный, так и за базисный

периоды по следующим формулам:

П1=В1-Зпер1-Зпост1 (5)

П0=В0-Зпер0-Зпост0 (6)

После расчета показателей за отчетный и базисный периоды необходимо

определить их изменение с помощью расчета показателя абсолютного отклонения.

∆П = П1 - П0 (7)

Данный показатель характеризует изменение прибыли в отчетном периоде по

отношению к базисному периоду. После расчета прибыли за периоды необходимо

рассчитать влияние каждого отдельного фактора на итоговый результат прибыли.

Данный расчет производится с помощью детерминированного факторного анализа

методом цепных подстановок.

Необходимо также определить изменение прибыли под влиянием изменения

выручки. Для этого необходимо произвести следующий расчет:

Пв = В1-Зпер0-Зпост0 (8)

После расчета общего показателя необходимо определить на сколько

изменилась прибыль предприятия в следствие изменения выручки:

∆Пв = Пв - П0 (9)

На втором этапе определяется влияние изменения структуры прибыли за счет

изменения переменных затрат. Для этого необходимо провести следующий расчет:

ПЗпер =В1-Зпер1-Зпост0 (10)

Данный показатель характеризует величину прибыли, которую получит

предприятие в следствие изменения в структуре переменных затрат. После данного

расчета необходимо определить насколько изменится показатель прибыли:

∆ПЗпер = ПЗпер - Пв (11)

Теперь необходимо определить влияние изменения структуры прибыли за счет

изменения постоянных затрат по следующей формуле:

ПЗпост =В1-Зпер1-Зпост1 (12)

ПЗпер =П1 (13)

Данный показатель характеризует величину прибыли, которую получит

предприятие в следствие изменения в структуре постоянных затрат. После данного

расчета необходимо определить насколько изменится показатель прибыли:

∆ПЗпост = ПЗпост - ПЗпер (14)

После проведенных расчетов нужно вычислить насколько изменится прибыль

предприятия в общем в следствие изменения таких показателей как выручка,

переменные и постоянные затраты по следующей формуле:

∆П= ∆Пв+ ПЗпер + ПЗпост (15)

Для проверки правильности расчета необходимо сложить все изменения прибыли

под воздействием разных показателей и в итоге должна получиться общая сумма

изменения прибыли в отчетном периоде по отношению к базисному.

На следующем этапе проводится анализ эффективности формирования и

использования прибыли, для чего необходимо рассчитать показатели рентабельности

анализируемой организации. Показатели рентабельности, характеризующие прибыль

предприятия можно определить в несколько групп, представленных в ниже

сформированной таблице 1.

Таблица 1

Показатели рентабельности, характеризующие прибыль предприятия

|

№

|

Наименование показателя

|

Способ расчета

|

Пояснения

|

16 Рентабель-ность

продаж  R1=с 050(Ф№2)/

R1=с 050(Ф№2)/

|

с 010(Ф№2)Показывает, сколько прибыли приходится на единицу

реализованной продукции

|

|

|

17 Бухгалтерская

рентабель-ность  R2= с 160(Ф№2)/

R2= с 160(Ф№2)/

|

с 010(Ф№2)Показывает, уровень прибыли после выплаты налога

|

|

|

18 Чистая

рентабель-ность  R3= с 190(Ф№2)/

R3= с 190(Ф№2)/

|

с 010(Ф№2)Показывает, сколько чистой прибыли приходится на

еденицу выручки

|

|

|

19 Валовая

рентабель-ность  R6= с 029(Ф№2)/

R6= с 029(Ф№2)/

|

с 010(Ф№1)Показывает,сколько прибыли от продажи приходится

на еденицу выручки

|

|

|

20 Затратоотдача

R7= с 050(Ф№2)/

R7= с 050(Ф№2)/

|

с 020 +с 030+ с040(Ф№2)Показывает, сколько прибыли от

продажи приходится на 1 т.р. затрат

|

|

|

На заключительном этапе изыскиваются резервы увеличения суммы прибыли и

сокращения переменных и постоянных затрат:

РП = В-¯Зпер-¯Зпост (21)

Основными источниками резервов являются сокращению расходов по оплате

услуг сторонних организаций и затрат на командировки и подъемные. Для этого

нужно рассчитать прогнозные данные, составить планы.

Для расчета изменения прибыли по прогнозным данным нужно воспользоваться

следующей формулой:

∆П = Ппрог - П1 (22)

По данной формуле нужно так же провести анализ методом цепных подстановок

и определить влияние каждого прогнозного фактора.

Глава 2. Бухгалтерский учет финансовых

результатов деятельности организации на примере Сельскохозяйственного

потребительского кредитного кооператива «Капитал»

.1 Экономическая характеристика организации

финансовый учет пассив прибыль

Полное наименование организации: Сельскохозяйственный потребительский

кредитный кооператив «Капитал». Краткое наименование организации: СХПКК

«Капитал».

Организационно-правовая форма: потребительский кооператив.

Основной вид деятельности: 65.22.1 предоставление потребительского

кредита

Решение о создании: Протокол общего организационного собрания №1 от 30.01.2009

г.

Высший орган управления - общее собрание членов кооператива. Органы

управления: Правление и Наблюдательный совет. Общее управление осуществляет

Правление на основании решения общего собрания и в рамках полномочий по Уставу.

Внутрихозяйственный контроль над деятельностью кооператива возложен на

Наблюдательный совет. Исполнительный орган: Исполнительная дирекция. Все члены

органов управления кооператива являются представителями сельскохозяйственных

потребительских кредитных кооперативов - членов СХПКК, действующими на

основании доверенности.

Система сельскохозяйственной потребительской кредитной кооперации в

Республике Саха (Якутия) получила свое развитие в рамках реализации программы

«Развитие АПК» с 2006 г. На уровне республики сегодня функционирует

двухуровневая система сельскохозяйственных потребительских кредитных

кооперативов, включающая СКПК первого уровня (по данным МСХ функционирует 157

кооперативов), объединяемых Республиканским сельскохозяйственным

потребительским кредитным кооперативом второго уровня «Саха Кредит».

Инфраструктура системы включает два ревизионных союза (Ревизионный союз

сельскохозяйственных потребительских кооперативов «СахаАгроконтроль» по

Республике Саха (Якутия) и Якутский республиканский ревизионный союз

сельскохозяйственных кооперативов), в плане организация страхового кооператива.

Информационно-консультационное обеспечение, повышение квалификации работников

сельскохозяйственных кредитных кооперативов организовано через АУ РС (Я)

«Консультационно-методологический центра АПК РС(Я)», Региональный

учебно-методический центр ФГОУ ВПО «Якутская ГСХА».

Следует отметить, что за период 2006-2009 гг. шло формирование системы,

организация деятельности СКПК первого уровня по варианту привлечения финансовых

ресурсов из банковской сферы через кооперативы первого уровня. Однако, уровень

квалификации, масштабы деятельности не позволили наслежным кооперативам в

полной мере использовать кредитные средства для формирования фонда финансовой

взаимопомощи. По данным МСХ РС(Я) за период с 2006 по 2009 годы наслежными

кооперативами привлечено банковских кредитов на сумму 21 690 тыс. руб., что

составляет 4,4% от объема выданных займов за 2006-2009 годы (всего выдано

займов на 503 568 тыс. руб.).

В 2009 г. начал свою деятельность Сельскохозяйственный потребительский

кредитный кооператив «Капитал». Уставный капитал сформирован за счет взносов

учредителей.

Основная цель создания кооператива - выдача потребительских кредитов

населению, малому бизнесу и создание оптимальных условий для их эффективной деятельности.

В начале деятельности основной упор был сделан на обследовании условий

деятельности кредитных кооперативов, консультационной помощи. Увеличение фонда

финансовой взаимопомощи кредитных кооперативов достигается организацией заемной

деятельности путем привлечения банковских кредитов в СХПКК «Капитал» в виде

потребительских и целевых займов.

Источниками средств на выдачу займов являются кредиты банка (от ЯРФ ОАО

«Россельхозбанк» доп. офис г. Якутска в 2010 году привлечено кредитов на общую

сумму 18 000 тыс. руб.). Обеспечение кредитов предоставляется залоговым фондом

ГУП ФАПК «Туймаада» в размере 90% от суммы банковских кредитов. 10% основного

долга и проценты по кредиту (действующая ставка для кредитных кооперативов 14%

годовых) обеспечиваются кооперативом второго уровня.

Потребительские займы выдаются сроком на 3-6-12 месяцев на основании

оценки условий деятельности, платежеспособности клиентов. В целях уменьшения

кредитной нагрузки на население СХПКК «Капитал» устанавливает ограничение

процентов по потребительским займам, выдаваемым населению до 36% годовых.

С 2010 Кооператив разрабатывает и внедряет следующие целевые проекты с

особыми условиями кредитования:

- «Сельскохозяйственная техника» - срок кредитования от

2 лет на приобретение сельскохозяйственной техники и оборудования малыми

формами хозяйствования и ЛПХ.

- «Сельскохозяйственные животные» -

срок кредитования 6-24 месяца на приобретение сельскохозяйственной живности

(куры-несушки, свиньи, КРС, лошади, олени и пр. животные).

- «Благоустройство сельского дома» -

срок кредитования 2 года на оборудование автономной системы водоснабжения и

канализации в частном доме.

- «Приобретение (строительство) жилого

дома» - на приобретение и строительство жилого дома в сельской местности - срок

кредитования до 3 лет. Для погашения займов могут использоваться средства

материнского капитала.

Целевые долгосрочные займы выдаются под низкие проценты (не более 15%

годовых для пайщиков кооператива первого уровня) на приобретение

сельскохозяйственной техники, скота, на строительство и благоустройство

сельского дома.

Особенность данных проектов заключается в информационном сопровождении с

момента подбора поставщиков, наилучших условий поставки до оформления

документов по регистрации собственности. В частности, по проекту

«Сельскохозяйственная техника» примечательно сотрудничество с ОАО ЛК

«Туймаада-Лизинг», которое предусматривает поставку сельскохозяйственной

техники для пайщиков СХПКК «Капитал».

«Капитал» также начал внедрять целевой проект по благоустройству частного

дома для сельского населения.

В результате обследования деятельности кредитных кооперативов выявлена

большая потребность сельских жителей в кредитовании на строительство или

приобретение жилого помещения в сельской местности, в частности с

использованием на погашение подобных займов средствами материнского капитала. В

этой связи СХПКК «Капитал» начал внедрение проекта по заимствованию на

приобретение (строительство) жилья в сельской местности. Проведена

предварительная оценка возможностей использования средств материнского капитала

на погашение жилищных займов.

Для обеспечения своевременного составления бухгалтерской отчетности

применяется порядок организации документооборота согласно Положения № 34н.

Документооборот по операциям, связанным и оформлением займов, регламентируется

Заемной политикой Кооператива. Обработка учетной информации в Кооперативе осуществляется

с применением компьютерных программ 1С. Бухгалтерия, Microsoft Excel, Microsoft

Word.

Кооператив принимает первичные учетные документы по учету, если они

составлены по форме, содержащейся в альбомах унифицированных форм первичной

учетной документации. Для оформлении финансово-хозяйственных операций, по

которым не предусмотрены типовые формы первичных учетных документов, в

Кооперативе разрабатываются формы первичных документов. Для составления

внутренней отчетности Кооператив применяет формы отчетов.

Для представления масштабов деятельности СХПКК «Капитал» необходимо

предварительно проанализировать динамику основных экономических показателей

предприятия за 2009-2011 гг. на основе данных бухгалтерской финансовой

отчетности (таблица 2).

Таблица 2

Анализ динамики основных экономических показателей СХПКК «Капитал» за

2009-2011 гг.

|

Наименование показателя

|

2009 год

|

2010 год

|

2011 год

|

Абсолютное отклонение значений

|

|

|

|

|

2010-2009

|

2011-2010

|

2011-2009

|

|

Внеоборотные активы

|

47

|

67

|

90

|

20

|

23

|

43

|

|

Оборотные активы

|

825

|

1122

|

832

|

297

|

-290

|

7

|

|

Собственный капитал

|

872

|

956

|

855

|

84

|

-101

|

-17

|

|

Заемный капитал

|

0

|

233

|

67

|

233

|

-166

|

67

|

|

Валюта баланса

|

872

|

1189

|

922

|

317

|

-267

|

50

|

|

Прибыль чистая

|

68

|

81

|

-108

|

13

|

-189

|

-176

|

За анализируемый период активы СХПКК «Капитал» увеличились на 50 тыс.

рублей, что в относительном выражении составило 5,73 %. Данные изменения

обусловлены ростом внеоборотных активов предприятия на 43 тыс. рублей или на

91,49 %, такое значительное увеличение произошло за счет приобретения основных

средств на 21 тыс. рублей. Данные изменения являются положительным моментов, и

свидетельствуют о росте производственного потенциала СХПКК «Капитал».

Оборотные активы предприятия увеличились на 7 тыс. рублей, что в

относительном выражении составило 0,85 %. Данные изменения обусловлены

значительным ростом дебиторской задолженности на 305 тыс. рублей. Таким

образом, предприятие проводит политику максимизации прибыли путем увеличения

объемов продаж.

Наглядно динамика роста имущества предприятия СХПКК «Капитал» за

2009-2011 гг. представлена на рисунке 1.

Рис. 1. Анализ динамики имущества СХПКК «Капитал» за 2009-2011 гг., тыс.

рублей

Таким образом рост активов СХПКК «Капитал» за 2009-2011 гг., в большей

степени связан с увеличением внеоборотных активов.

За исследуемый период источники финансирования имущества предприятия

увеличились на 50 тыс. рублей, что в относительном выражении составило 5,73 %.

При этом наиболее быстрыми темпами происходило увеличение заемного капитала

предприятия на 67 тыс. рублей. Таким образом, рост заемных средств предприятия

при одновременном сокращении собственных источников финансирования деятельности

предприятия на 17 тыс. рублей свидетельствует об увеличении зависимости

деятельности предприятия от внешних кредиторов. Наглядно динамика источников

финансирования деятельности СХПКК «Капитал» за 2009-2011 гг. представлена на

рисунке 2.

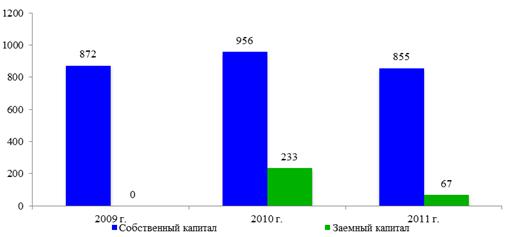

Рис. 2. Анализ динамики пассивов СХПКК «Капитал» за 2009-2011 гг., тыс.

рублей

За 2009-2011 гг. наблюдается положительная динамика пассивов предприятия,

в большей степени связанная с увеличением краткосрочного заемного капитала

предприятия.

К числу негативных моментов деятельности предприятия следует отнести

отрицательную динамику основного экономического показателя - чистой прибыли.

Так, за 2009-2011 гг. чистая прибыль СХПКК «Капитал» сократилась на 176 тыс.

рублей или на 258,82 %.

Кратко охарактеризовав экономическую ситуацию на предприятии, можно

непосредственно перейти к анализу показателей прибыли СХПКК «Капитал».

2.2 Учет финансовых результатов деятельности

организации

Финансовый результат хозяйственной деятельности организации определяется

показателем прибыли или убытка, формируемым в течение календарного

(хозяйственного) года. Формирование итогов годового финансового результата

осуществляется накопительным путем в течение всего года на счете 99 «Прибыли и

убытки» в виде его «свернутого» остатка, отражающего прибыль - по кредиту счета

либо убыток - по дебету счета.

По завершении первого квартала на этом счете подводится промежуточный

годовой итог финансового результата за первый квартал, по завершении второго

квартала - за первое полугодие, по завершении третьего квартала - за 9 месяцев

года, и по завершении четвертого квартала формируется итоговый финансовый

результат за весь отчетный год.

Финансовый результат представляет собой разницу от сравнения сумм доходов

и расходов организации. Превышение доходов над расходами означает прирост

имущества организации - прибыль, а расходов над доходами - уменьшение имущества

- убыток. Полученный организацией за отчетный год финансовый результат в виде

прибыли или убытка соответственно приводит к увеличению или уменьшению капитала

организации.

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), «Расходы

организации» (ПБУ 10/99), утвержденные приказом Минфина РФ от 06.05.99 (ред. от

30.12.99), признают доходами увеличение, а расходами - уменьшение экономических

выгод в результате поступления или выбытия активов, а также погашения или

возникновения обязательств, приводящие к соответствующим изменениям капитала

организации. В указанных актах нормативного регулирования приводится

группировка доходов и расходов для отражения их в бухгалтерском учете и

отчетности, дается их определение и порядок признания в учете.

Финансовый результат хозяйственной деятельности организации формируется

из двух слагаемых, основным из которых является реализационный результат,

полученный от продажи продукции, товаров, работ и услуг, а также от

хозяйственных операций, составляющих предмет деятельности предприятия, таких,

как сдача в платную аренду основных средств, передача в платное пользование

объектов интеллектуальной собственности и вложение средств в уставные капиталы

других организаций.

Вторая часть в виде доходов и расходов, непосредственно не связанных с

формированием основного реализационного финансового результата, образует прочий

финансовый результат, включающий в себя операционные и внереализационные доходы

и расходы. Если за отчетный период предприятие от продажи продукции, товаров,

работ, услуг и других операций, составляющих предмет его деятельности, получило

прибыль, то весь его финансовый результат будет равен прибыли от продаж плюс

прочие доходы, минус прочие расходы. Если предприятие получит убыток от продаж,

то его общий финансовый результат будет равен сумме убытка от продаж плюс

прочие расходы, минус прочие доходы.

Полученный таким образом общий финансовый результат корректируется на

суммы потерь, расходов и доходов в связи с чрезвычайными обстоятельствами хозяйственной

деятельности предприятия.

Для обобщения информации о доходах и расходах организации, а также

выявления конечного финансового результата деятельности организации за отчетный

период используются следующие счета.

Учет финансовых результатов и использование прибыли ведется с помощью

следующих счетов: 90 «Продажи». 91 «Прочие доходы и расходы», 94 «Недостачи и

потери от порчи ценностей», 96 «Резервы предстоящих расходов», 97 «Резервы

будущих периодов», 98 «Доходы будущих периодов», 99 «Прибыли и убытки».

Рассмотрены счета учета финансовых результатов, используемые в СХПКК

«Капитал». Кооператив имеет доходы и расходы по обычным видам деятельности.

Основные составляющие финансового результата приведены в отчете «О прибылях и

убытках» (приложение 2).

Счет 90 «Продажи» предназначен для обобщения информации о доходах и

расходах, связанных с обычными видами деятельности организации, а также для

определения финансового результата по ним.

К счету могут быть открыты субсчета: 90-1 «Выручка», 90-2 «Себестоимость

продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-9 «Прибыль

/убыток от продаж».

Счет 90 «Продажи» является активно-пассивным.

По дебету счета отражается плановая себестоимость проданной продукции, а

также суммы разниц:

Дт 90 «Продажи» Кт 41 «Товары» - отражена себестоимость проданных

товаров, на основании счет - фактуры и бухгалтерской справки, на сумму 7065,76

руб.

Дт 90 «Продажи» Кт 99 «Прибыль и убытки» - отражена прибыль от продажи

продукции, согласно счету и бухгалтерской справки, на сумму 47664,10 руб.

По кредиту счета отражается сумма выручки от продажи товаров, продукции

(выполнения работ, оказания услуг и др.):

Дт 46 «Выполнены этапы по незавершенным работам» Кт 90 «Продажи» списана

стоимость законченных этапов работ, на основании акта выполненных работ, на

сумму 1351872,90 руб.

Дт 62 «Расчеты с покупателями и заказчиками» Кт 90 «Продажи»- отражена

выручка от проданной продукции, согласно авизо и накладной (приложение 7), на

сумму 1609880,30 руб.

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3

«Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в

течение отчетного года. Ежемесячно сопоставлением совокупною дебетового оборота

по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную

стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка»

определяется финансовый результат (прибыль или убыток) от продаж за отчетный

месяц, тот финансовый результат ежемесячно (заключительными оборотами)

списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и

убытки». Синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи»

(кроме субсчета 9), закрываются внутренними записями на счете 90-9

«Прибыль/убыток от продаж».

Аналитический учет по счету 90 «Продажи» ведется по каждому виду

проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме

того, аналитический учет по этому счету может вестись по регионам продаж и другим

направлениям, необходимым для управления организацией.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о

прочих доходах и расходах отчетного периода.

К счету могут быть открыты субсчета: 91-1 «Прочие доходы»; 91-2 «Прочие

расходы»; 91-9 «Сальдо прочих доходов и расходов».

Счет 91 «Прочие доходы и расходы» является активно-пассивным.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода

находят отражение прочие (операционные и внереализационые) доходы, а по дебету

- прочие (операционные и внереализационные) расходы.

Дт 91 «Прочие доходы и расходы» Кт 01 «Основные средства» - списана

остаточная стоимость проданных ОС, согласно бухгалтерской справке и счет-

фактуре, в сумме 264180,24 руб.

Дт 91 «Прочие доходы и расходы» Кт 68 «Расчеты по налогам и сборам» -

начислен налог на имущество организации, на основании НК РФ и Учетной политики

ООЛ «Меридиан-Строй», в сумме 435092,72 руб.

Дт 41 «Товары» Kт 91

«Прочие доходы и расходы» - приняты к учету выявленные излишки товаров и тары,