Учет и анализ дебиторской задолженности и пути оптимизации ее использования

Департамент образования и науки

Приморского края

Краевое государственное

автономное профессиональное образовательное учреждение

Дальневосточный технический

колледж

Специальность 080114

"Экономика и бухгалтерский учет"

Дипломная

работа

Учет

и анализ дебиторской задолженности и пути оптимизации ее использования на

примере Уссурийского Муниципального Унитарного Предприятия тепловых Сетей

Уссурийского Городского Округа

Студент:

А.Н. Сальникова

Руководитель:

Е.Ю. Ситникова

Нормоконтроль:

И.В. Абдуллаева

Рецензент:

М.Н. Ячменцева

Уссурийск

2014год

Содержание

Введение

1. Теоретические основы анализа

дебиторской задолженности

.1 Понятие, сущность и виды

дебиторской задолженности

.2 Методика анализа дебиторской

задолженности

1.3 Влияние дебиторской задолженности

на финансовые результаты предприятия

. Анализ системы управления

дебиторской задолженности в УМУПТС

.1 Общая характеристика деятельности

предприятия

.2 Анализ дебиторской задолженности

и факторов на нее влияющих

2.3 Влияние дебиторской задолженности

на финансовое состояние УМУПТС

.4 Разработка политики скидок

.5 Резервы и пути совершенствования

системы управления

Заключение

Список использованной литературы

Введение

Стабильность экономики невозможна без финансовой

устойчивости организации. Именно устойчивость служит залогом выживаемости и

основой прочного положения предприятия. На устойчивость оказывают влияние

различные факторы: положение предприятия на товарном рынке; его потенциал в

деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов;

наличие неплатёжеспособных дебиторов; эффективность хозяйственных и финансовых

операций и т.п.

Они могут различаться по структуре (простые и

сложные), по важности результата (основные и второстепенные), по времени

действия (постоянные и временные). Но все эти факторы можно разделить в

зависимости от места их возникновения на внутренние, зависящие от организации

работы самого предприятия, и внешние, не подвластные воле организации.

Наибольшее влияние на деятельность предприятия

оказывают внутренние факторы. Среди них особое место занимает наличие

дебиторской задолженности.

Дефицит денежных средств в экономике и

неплатежеспособность многих предприятий сделали вопросы работы с дебиторами

одними из главных в перечне функций финансовых менеджеров. По общему признанию

руководителей и специалистов российских фирм проблема управления дебиторской

задолженностью в значительной степени осложняется еще и несовершенством

нормативной и законодательной базы в части востребования задолженности. Эти причины

привели к иному восприятию сути управления дебиторской задолженностью в России

по сравнению со странами со стабильной рыночной экономикой: оно сведено у нас к

поиску цепочек взаимозачетов, к оценке возможностей бартера и иных суррогатных

платежей.

Поэтому вопросы эффективного управления

дебиторской задолженностью, направленные на увеличение объема реализации за

счет расширения продажи продукции в кредит надежным клиентам и обеспечение

своевременной инкассации долга имеют большую актуальность и являются важной

задачей финансового менеджмента.

Проблема низкой ликвидности дебиторской

задолженности становится ключевой проблемой почти каждой организации. В свою

очередь, она расчленяется на несколько других проблем: оптимальный объем,

скорость оборота, качество дебиторской задолженности

Объектом исследования является Уссурийского

Муниципального Унитарного Предприятия Тепловых Сетей Уссурийского Городского

Округа (УМПТС).

Предприятие создано в целях выработки тепловой

энергии и извлечения прибыли от коммерческой деятельности по удовлетворению

покупательского спроса населения и юридических лиц в тепловой энергии и горячей

воде.

Цель дипломной работы - проанализировать

состояние дебиторской за должности и сделать выводы о состоянии системы

расчетов УМУПТС.

Предмет исследования - учёт и анализ дебиторской

задолженности и пути оптимизации ее использования.

В соответствии с поставленной целью в дипломной

работе предполагается решить следующие задачи:

определить экономическую сущность дебиторской

задолженности как объекта бухгалтерского учета, рассмотреть особенности

нормативного регулирования;

определить виды дебиторской задолженности и

провести анализ состояния учета дебиторской задолженности на примере УМУПТС;

на основании результатов анализа хозяйственной

деятельности организации, предложить пути совершенствования учета и анализа

дебиторской задолженности.

Методы анализа дебиторской задолженности,

использованные в данной работе включают: предварительную оценку финансового

состояния; ранжирование дебиторской задолженности по срокам возникновения;

прогнозирование вероятной суммы безнадежной дебиторской задолженности;

определение взвешенного "старения" счетов дебиторов; разработку

кредитных условий; матрицу стратегии кредитной политики предприятия; оценку возможности

факторинга и учета векселей; расчет и оценка взаимосвязанных финансовых

коэффициентов.

При подготовке дипломной работы были

использованы материалы авторов: Шеремет А.Д., Негашев Е.В., Баканов М.И.,

Безруких П.С. Глушков И.Б., Горфинкель В.Я., Швандар В. А, Журавкова И.В.,

Краева Н.М., Минеев В.Н., Николаева Г.А., Блицау Л.П., Николаева С.А., Стоянова

Е.С., данные журналов: "Бизнес - информатика"; "Аудит и

финансовый анализ"; "Вопросы экономики", данные

сайта УМПТС, другие Интернет-источники.

1. Теоретические основы анализа

дебиторской задолженности

.1 Понятие, сущность и виды

дебиторской задолженности

Дебиторская задолженность - это

сумма долгов, причитающихся предприятию, от юридических или физических лиц в

итоге хозяйственных взаимоотношений с ними. Обычно долги образуются от продаж в

кредит.

В бухгалтерском учете под

дебиторской задолженностью, как правило, понимаются имущественные права,

представляющие собой один из объектов гражданских прав.

Согласно статье 128

Гражданского кодекса Российской Федерации (далее - ГК РФ):

"К объектам гражданских

прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том

числе имущественные права; работы и услуги; информация; результаты

интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная

собственность); нематериальные блага"[1].

Следовательно, право на

получение дебиторской задолженности является имущественным правом, а сама

дебиторская задолженность является частью имущества организации.

К образованию дебиторской

задолженности влечет нарушение договорных отношений между контрагентами, когда

момент перехода права собственности на товары (работы, услуги) и их оплата не

совпадают по времени.

Дебиторскую задолженность можно

рассматривать в трех смыслах: во-первых, как средство погашения кредиторской

задолженности, во-вторых, как часть продукции, проданной покупателям, но еще не

оплаченной, и в-третьих, как один из элементов оборотных активов, финансируемых

за счет собственных либо заемных средств.

Оборотный капитал компании слагается

из следующих составляющих:

денежных средств;

дебиторской задолженности;

материально-производственных

запасов;

незавершенного производства;

расходов будущих периодов.

Следовательно, дебиторская

задолженность - это часть оборотного капитала организации.

Сегодня практически ни один

субъект хозяйственной деятельности не существует без дебиторской задолженности,

так как ее образование и существование объясняется простыми объективными

причинами:

для организации-должника - это

возможность использования дополнительных, причем бесплатных, оборотных средств;

для организации-кредитора - это

расширение рынка сбыта товаров, работ, услуг.

По своей экономической сущности

средства, составляющие дебиторскую задолженность организации, отвлекаются из

участия в хозяйственном обороте, что, конечно же, не является плюсом для

финансового состояния организации. Рост дебиторской задолженности может

привести к финансовому краху хозяйствующего субъекта, поэтому бухгалтерская

служба организации должна организовать надлежащий контроль над состоянием

дебиторской задолженности, что позволит обеспечить своевременное взыскание

средств составляющих дебиторскую задолженность[27].

Условием обеспечения финансовой

устойчивости организации является превышение суммы дебиторской задолженности над

суммой кредиторской задолженности.

В бухгалтерском балансе

дебиторская задолженность отражается в разделе 2 актива баланса, в строках 230

и 240. В зависимости от срока наступления платежа дебиторская задолженность

делится на два вида:

долгосрочная - подлежащая

погашению более чем через 12 месяцев после отчетной даты;

краткосрочная (текущая) - со

сроком погашения в течение 12 месяцев после отчетной даты.

Чем раньше наступает срок

платежа, тем выше ценность задолженности и вероятность ее реализации[4].

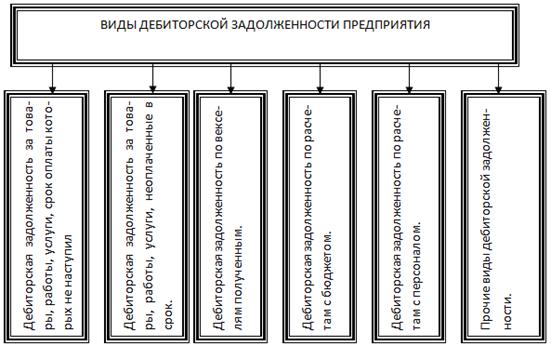

Внутренняя структура каждого

вида задолженности практически одинакова. (Рисунок 1)

Рисунок 1. Состав основных

видов дебиторской задолженности предприятия.

Ее составляет задолженность

перед предприятием:

покупателей и заказчиков;

по выданным авансам;

прочих дебиторов (по

неоплаченным векселям, дочерних и зависимых обществ, участников (учредителей)

по взносам в уставный капитал).

В статье "Расчеты с

покупателями и заказчиками" отражается суммарная задолженность покупателей

и заказчиков на отчетную дату в соответствии с условиями договоров за проданные

им товары, выполненные работы и оказанные услуги. Данный вид дебиторской

задолженности представляет собой задолженность покупателя по оплате

поставленных товаров, выполненных работ или оказанных услуг и возникает в

результате того, что между моментом отгрузки товаров, выполнения работ или

оказания услуг и моментом получения оплаты (денежных средств) может пройти

значительное время.

При анализе этой дебиторской

задолженности необходимо обратить внимание на следующее:

имеются ли договоры на поставку

продукции (выполнение работ, оказание услуг) и правильно ли они оформлены;

правильно ли оформлены суммы,

полученные за отгруженные товарно-материальные ценности;

правильно ли списана дебиторская

задолженность на себестоимость продукции (работ, услуг) и дебиторская

задолженность с истекшим сроком исковой давности, дебиторская задолженность, по

которой срок исковой давности истек, списывается по решению руководителя

предприятия и относится на счет средств резерва по сомнительным долгам.[19]

В статье "Авансы

выданные" указывается сумма выплаченных другим организациям и гражданам

авансов по предстоящим расчетам в соответствии с условиями договоров. Данный

вид дебиторской задолженности образуется, как правило, в результате частичной

или полной предоплаты за какие-либо товары или услуги. Соответственно эта

задолженность будет покрываться не денежными средствами, а товарами, работами

или услугами - в зависимости от того, за что был выплачен аванс.

В статье "Прочие

дебиторы" указываются: дочерние и зависимые общества; участники

(учредители) по взносам в уставный капитал; переплаты по налогам, сборам и

прочим платежам в бюджет и государственные внебюджетные фонды; задолженность

работников организации по предоставленным им займам за счет средств этой

организации, по возмещению материального ущерба организации и т.п.[19].

Данный вид задолженности

объединяет самые разные суммы, которые в большинстве своем представляют собой

долгосрочные финансовые вложения и не отличаются высокой ликвидностью.

По характеру образования

дебиторская задолженность делится на нормальную и неоправданную. К нормальной

задолженности предприятия относится та, которая обусловлена ходом выполнения

производственной программы предприятия, а также действующими формами расчетов

(задолженность по предъявленным претензиям, задолженность за подотчетными

лицами, за товары отгруженные, срок оплаты которых не наступил). Неоправданной

дебиторской задолженностью считается та, которая возникла в результате

нарушения расчетной и финансовой дисциплины, имеющихся недостатков в ведении

учета, ослабления контроля за отпуском материальных ценностей, возникновения

недостач и хищений (товары отгруженные, но неоплаченные в срок, задолженность

по недостачам и хищениям и др.) [28].

В настоящее время, выделяют

следующие виды дебиторской задолженности: дебиторская задолженность покупателей

и заказчиков, дочерних, зависимых товариществ, совместно контролируемых

юридических лиц, прочей дебиторской задолженности, дебиторская задолженность по

выданным авансам.

Списание просроченной

(нереальной) дебиторской задолженности от недобросовестности контрагентов не

"застраховано" ни одно предприятие. Пытаясь минимизировать риск,

участники сделок предусматривают в договорах штрафные санкции за невыполнение

договорных условий. К сожалению, это не всегда помогает. И даже через суд не

всегда удается вернуть сумму задолженности. Тогда ее приходится списывать.

Организации должны списывать дебиторскую задолженность, которая признана

нереальной для взыскания. Об этом гласит пункт 77 Положения по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

утвержденного приказом Минфина России от 29.07.98 № 34н (далее - ПБУ)[4].

Какую задолженность можно

считать безнадежной? Во-первых, с истекшим сроком исковой давности. По нормам

гражданского законодательства срок исковой давности составляет три года (ст.

196 ГК РФ). Во-вторых, долги, которые невозможно взыскать с должника. К

примеру, задолженность ликвидированной организации. Безнадежным должником можно

считать организацию, признанную банкротом и находящуюся в процессе ликвидации,

если уже достоверно известно, что с нее не удастся взыскать долги. Нереальной

для взыскания признается и задолженность, которую не удалось взять у должника

судебному приставу[1].

Организация - кредитор должна

списывать нереальную для взыскания дебиторскую задолженность, потому что

числящаяся на балансе сумма дебиторской задолженности участвует в расчете

чистой прибыли предприятия и приводит к увеличению этого показателя. Баланс

организации должен отражать реальную картину его финансового состояния. Если в

расчет будет приниматься безнадежный долг, то чистая прибыль может оказаться

безосновательно завышенной. А это напрямую затрагивает интересы собственников,

акционеров и других заинтересованных пользователей отчетности.

Собственно, и сам кредитор

заинтересован в списании дебиторской задолженности с баланса. Налоговые

последствия списания положительны для налогоплательщика. Убыток от списания

безнадежной дебиторской задолженности признается не только в бухгалтерском, но

и в налоговом учете (пп. 2 п. 2 ст. 265 НК РФ)[2].

При списании дебиторской

задолженности организация-кредитор должна доказать безнадежность данной

задолженности. Истечение срока исковой давности можно подтвердить:

документами на отгрузку

продукции (товаров, работ, услуг) покупателю, не оплатившему полученные

ценности;

платежными документами,

подтверждающими дату оплаты аванса поставщику, который впоследствии не выполнил

договорных обязательств по поставке;

актами сверки задолженности и

т. д.

Нужно помнить, что течение

срока исковой давности прерывается при совершении должником любых действий,

свидетельствующих о признании долга. Об этом гласит статья 203 ГК РФ.

Письменные ответы и заявления дебитора, признание им выставленной претензии,

подписание акта сверки

задолженности, частичная, пусть

даже мизерная оплата долга - все это служит точкой отсчета нового срока исковой

давности[1].

Кроме того, срок исковой

давности прерывается, если кредитор обращается с иском в суд. После судебного

решения о необходимости возврата должником суммы долга начинается течение

нового срока исковой давности. Но если поданный кредитором иск оставлен судом

без рассмотрения, срок исковой давности не считается прерванным (ст. 204 ГК

РФ)[1]. дебитор задолженность инвентаризация

При списании дебиторской

задолженности, по которой срок исковой давности еще не истек, также требуется

документальное подтверждение, что долг стал нереальным для взыскания.

Доказательством могут служить:

определение арбитражного суда о

завершении конкурсного производства и ликвидации должника;

выписка из Единого

государственного реестра юридических лиц о том, что организация-должник

ликвидирована;

решение суда или уведомление

ликвидационной комиссии (конкурсного управляющего) о том, что требования

кредитора не будут удовлетворены из-за недостаточности имущества ликвидируемой

организации;

акт судебного исполнителя о

невозможности взыскания долга с организации-должника и т. д.[17].

Не имея на руках подтверждающих

документов, обосновывающих безнадежность дебиторской задолженности, кредитор не

вправе приступать к списанию долга.

После списания задолженности

организация должна хранить подтверждающие документы. Пунктом 1 статьи 17

Федерального закона "О бухгалтерском учете" от 21.11.96 № 129-ФЗ

(далее - Закон о бухучете) установлено, что организация обязана как минимум

пять лет хранить первичные учетные документы, регистры бухгалтерского учета и

бухгалтерскую отчетность. В подпункте 8 пункта 1 статьи 23 НК РФ предусмотрено,

что налогоплательщик обязан сохранять в течение четырех лет документы,

необходимые для исчисления и уплаты налогов. Срок хранения документов, на

основании которых списывалась безнадежная дебиторская задолженность, исчисляется

не с даты их составления, а с момента списания долга. Это объясняется тем, что

налогоплательщики в течение пяти лет должны хранить акт инвентаризации

задолженности, письменное обоснование и приказ руководителя о списании

безнадежного долга [3].

Естественно, вместе с этими

документами следует сохранять первичные документы, подтверждающие возникновение

задолженности. Если при налоговой проверке налогоплательщик не сможет

документально подтвердить возникновение дебиторской задолженности, его ждет

печальный финал - непризнание убытка в виде списанной дебиторской

задолженности, доначисление налогов, пени и штрафы.

Прежде чем списывать

безнадежную задолженность, организация-кредитор должна выполнить ряд

подготовительных процедур. Как следует из пункта 77 Положения по ведению

бухгалтерского учета, нереальные для взыскания долги списываются не общей

суммой, а "поименно". Поэтому организация сначала должна провести

инвентаризацию имеющейся дебиторской задолженности и выявить долги, подлежащие

списанию[4].

Инвентаризация проводится по

приказу руководителя организации. Приказ составляется по форме ИНВ-22,

утвержденной постановлением Госкомстата России от 18.08.98 № 88. Периодичность

инвентаризации определяется предприятием самостоятельно, но есть случаи, не

зависящие от воли руководства. Так, инвентаризация имущества и задолженности

обязательно проводится всеми предприятиями перед составлением годовой

отчетности и в иных случаях, перечисленных в пункте 2 статьи 12 Закона о

бухгалтерском учете[3].

Перед проведением инвентаризации

бухгалтерия составляет справку о состоянии дебиторской и кредиторской

задолженности на дату проведения инвентаризации. Справка является приложением к

акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами

и кредиторами (форма ИНВ-17). В ней указываются подробные сведения о каждом

дебиторе (его наименование, адрес, телефон), сумма задолженности, когда и

почему она возникла, а также перечисляются документы, подтверждающие

задолженность. Прежде всего, это платежные и отгрузочные документы. Справка о

состоянии дебиторской и кредиторской задолженности служит своеобразным

путеводителем для инвентаризационной комиссии при проверке состояния расчетов с

покупателями и поставщиками[10].

Результаты инвентаризации

дебиторской задолженности фиксируются в акте по форме ИНВ-17. При составлении

акта указывается, какая сумма задолженности подтверждена дебиторами, какая - не

подтверждена, а также выделяется задолженность с истекшим сроком исковой

давности.

На основании акта

инвентаризации и подтверждающих документов составляется письменное обоснование

для предстоящего списания дебиторской задолженности. После этого руководитель

организации издает приказ о списании безнадежного долга. Приказ составляется в

произвольной форме. Лишь после этого бухгалтер может приступить непосредственно

к списанию задолженности с баланса организации.

1.2 Методика

анализа дебиторской задолженности

Основными задачами анализа

дебиторской задолженности являются: проверка реальности и юридической

обоснованности числящихся на балансе предприятия сумм дебиторской

задолженности; проверка соблюдения правил расчетной и финансовой дисциплины;

проверка правильности получения сумм за отгруженные материальные ценности и

полноты их списания, наличие оправдательных документов при совершении расчетных

операций и правильности их оформления; проверка своевременности и правильности

оформления и предъявления претензий дебиторам; разработка рекомендаций по

упорядочению расчетов, снижению дебиторской задолженности[11].

Приступая к анализу нужно

проверить, прежде всего, расчеты с дебиторами, выяснить, правильно ли отражена

дебиторская задолженность в балансе. Остатки её на начало и конец года

показываются в бухгалтерском балансе как в разделе "Долгосрочные

активы", так и разделе II "Текущие активы". В I разделе

показывается дебиторская задолженность, платежи по которой ожидаются более чем

через 12 месяцев после отчетной даты, а во II разделе - платежи по которой

ожидаются в течение 12 месяцев. При анализе по I разделу необходимо обратить внимание

на своевременное взыскание сумм и на задолженность, по которой истек срок

исковой давности.

Анализ состояния дебиторской

задолженности следует начинать с анализа материалов инвентаризации расчетов с

дебиторами. Анализ расчетов с покупателями, подотчетными лицами, работниками

предприятия и другими дебиторами осуществляется в выявлении по соответствующим

документам остатков и тщательной проверке обоснованности сумм, числящихся на

счетах. Устанавливаются причины и виновники образования дебиторской задолженности,

давность её возникновения, реальность получения (т.е. имеются ли акты сверки

расчетов либо письма, в которых дебиторы признают свою задолженность); не

пропущены ли сроки исковой давности (3 года), какие меры принимаются для

взыскания задолженности [15].

В ходе анализа проверяются все

акты инвентаризации. В акте следует проанализировать наименование проверенных

счетов и суммы дебиторской задолженности, безнадежных долгов, дебиторскую

задолженность, по которой истекли сроки исковой давности.

Чаще всего в хозяйственной

деятельности предприятия встречаются расчеты с покупателями и заказчиками за

товары, работы и услуги. При анализе этой дебиторской задолженности необходимо

обратить внимание на следующее: имеются ли договора на поставку продукции (выполнение

работ, услуг) и правильность их оформления; правильно ли получены суммы за

отгруженные товароматериальные ценности; правильно ли списана дебиторская

задолженность на себестоимость продукции (работ, услуг) и дебиторская

задолженность с истекшим сроком исковой давности [19].

Особое внимание при анализе

должно быть обращено на правильность отражения операций при оплате векселями.

При расчетах векселями могут применяться простые и переводные векселя. При

анализе необходимо проверить правильность учета векселей по видам, предприятиям

- плательщикам, срокам наступления платежа, обоснованность оформления ссуд

векселями, законность списания на внереализационные убытки векселей,

задолженность, по которой оказалась безнадежной к получению или по которым

просрочены сроки исковой давности.

Следующим этапом анализа должен

быть анализ по возмещению материального ущерба, прежде всего, нужно

проанализировать расчеты по недостачам и хищениям и установить соблюдались ли

сроки и порядок рассмотрения случаев недостач и потерь, как обеспечивается их

взыскание и т.д. Особенно следует уделить внимание изучению факторов списания

недостач и потерь на затраты на производство или на результаты деятельности

предприятия [20].

Далее анализируется

правильность ведения расчетов с работниками предприятия по предоставленным им

займам, за товары, проданные в кредит, и прочим операциям.

Затем анализируются излишне

перечисленные суммы в бюджет и внебюджетные организации; суммы претензий,

предъявленных поставщиком, транспортным организациям и иным юридическим лицам

за обнаруженные несоответствия, недостачи товароматериальных запасов сверх норм

естественной убыли, штрафы, пени, неустойки, а также суммы превышения стоимости

реализации собственных акций над номинальной стоимостью.

Особое внимание должно быть

уделено анализу расчетов по претензиям. Анализ правильности и своевременности

оформления материалов по претензиям о недостачах и хищениях имеет очень большое

значение, так как практика показывает, что неправильное или с нарушением сроков

оформление материалов делается иногда сознательно с целью не допустить к

привлечению виновных к материальной ответственности.

Следующий этап анализа

дебиторской задолженности, это анализ задолженности по статье "Авансы

выданные". При анализе расчетных операций по авансам нужно, прежде всего,

установить реальность числящейся задолженности по указанному счету. Объектом

анализа здесь служит не только бухгалтерские записи, но и заключенные договора

с поставщиками и подрядчиками. Особое внимание нужно уделить на сомнительную

задолженность по авансам с точки зрения причин её возникновения и виновных лиц.

Реальной считается задолженность в случае, если она подтверждена

заинтересованными сторонами актами сверки взаимных расчетов.

Установив достоверность

дебиторской задолженности, проанализировав данные, отраженные в третьем разделе

баланса предприятия, нужно проанализировать состав и структуру дебиторской

задолженности, дать оценку с точки зрения её реальной стоимости, распределить

дебиторскую задолженность по срокам образования, определить качество и

ликвидность этой задолженности [20].

1.3 Влияние

дебиторской задолженности на финансовые результаты предприятия

Статья 1 Закона "О

бухгалтерском учете" предусматривает в составе объектов бухгалтерского

учета обязательства как неотъемлемую часть хозяйственной деятельности

организации [3].

Обязательства возникают по

разным причинам и в первую очередь при приобретении товарно-материальных

ценностей, основных средств и прочих активов перед поставщиками, при

осуществлении процесса производства перед работниками, перед покупателями и

заказчиками, перед бюджетом, перед банками по полученным кредитам и т.п.

Факты возникновения

обязательств и их погашения представляют собой расчетные отношения. При этом

любая организация может выступать как дебитором, так и кредитором.

Основными задачами учета

расчетов являются:

Своевременное и правильное

документирование операций по движению денежных средств и расчетов.

Своевременное и правильное

производство необходимых расчетов, как путем безналичных перечислений, так и

наличными деньгами.

Контроль за правильными и

своевременными расчетами с бюджетом, банками, персоналом.

Контроль за соблюдением форм

расчетов, установленных в договорах с покупателями и поставщиками.

Своевременная выверка расчетов

с дебиторами и кредиторами для исключения просроченной задолженности [14].

Рациональная организация

контроля за состоянием расчетов способствует укреплению договорной и расчетной

дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте

и качестве, повышению ответственности за соблюдение платежной дисциплины,

сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости

оборотных средств и, следовательно, улучшению финансового состояния

предприятия.

Проверку состояния расчетов

рекомендуется начинать с анализа материалов инвентаризации расчетов.

Инвентаризация расчетов

заключается в выявлении по соответствующим документам остатков и тщательной

проверке обоснованности сумм, числящихся на счетах. Учитывая, что сами предприятия

в большинстве случаев проводят инвентаризацию расчетов с низким качеством (либо

вообще не проводят), аудитор должен установить сроки возникновения

задолженности по счетам дебиторов и кредиторов, ее реальность и лиц, виновных в

пропуске сроков исковой давности (согласно гражданскому кодексу РФ срок исковой

давности установлен 3 года) [1].

В случае необходимости нужно

провести сверку расчетов с дебиторами и кредиторами с составлением актов

сверок. Для этой работы можно привлечь и сотрудников бухгалтерии проверяемого

предприятия.

В целом, при проверке

правильности расчетных операций следует обратить особое внимание на следующее:

на правильность оплаты или

получения сумм за принятые или отгруженные материальные ценности;

на наличие оправдательных

документов при совершении этих операций и правильность их оформления;

на полноту оприходования и

правильность списания полученных ценностей.

По мнению Савицкой Г.В.,

квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо

владеть современными методами экономических исследований, методикой системного,

комплексного экономического анализа, мастерством точного, своевременного,

всестороннего анализа результатов хозяйственной деятельности [25].

Предварительная оценка

финансового положения предприятия, отличает Ефимова О.В. осуществляется на

основании данных бухгалтерской отчетности. При этом отчетность предприятия

рассматривается в двух основных аспектах: с точки зрения установления

рациональности структуры имущества и его источников, обеспечивающей текущую

платежеспособность, и с точки зрения выявления финансового результата. Первую

задачу позволяет выполнить бухгалтерский баланс (ф.№1), вторую - отчет о

прибылях и убытках (ф.№2)

Анализ возможного проводить

непосредственно по бухгалтерскому балансу, подготовленному для анализа, однако

целесообразно преобразовать бухгалтерский баланс в более удобную агрегированную

форму, пригодную для проведения последующих экономических расчетов.

Построение агрегированного

аналитического баланса предусматривает выделение в нем групп, объединяющих

однородные статьи: в активе - по степени ликвидности, в пассиве - по степени

срочности обязательств. Целоусова Л.А. предлагает расположение выделенных групп

в аналитическом балансе по принципу убывания ликвидности активов и снижения

срочности погашения обязательств в пассиве [29].

Эффективная организация анализа

и управление дебиторской задолженностью решает следующие задачи, стоящие перед

предприятием:

обеспечение постоянного и

действенного контроля за состоянием задолженности, своевременным поступлением

достоверной и полной информации о состоянии и динамике задолженности,

необходимой для принятия управленческих решений;

соблюдение допустимых размеров

дебиторской задолженности и их оптимального соотношения;

обеспечение своевременного

поступления средств по счетам дебиторов и кредиторов, исключающих возможность

применения штрафных санкций и нанесения убытков;

выявление неплатежеспособных и

недобросовестных плательщиков;

определение политики

предприятия в сфере расчетов, в частности предоставление товарного кредита,

скидок и иных льгот потребителям продукции, получения коммерческих кредитов при

расчетах с поставщиками[18].

2. Анализ системы управления

дебиторской задолженности в УМУПТС

.1 Общая характеристика деятельности

предприятия

УМУП "Тепловые сети " расположен в

Приморском крае городе Уссурийск. Уссурийское муниципальное унитарное

предприятие тепловых сетей Уссурийского городского округа образовано в 1968

году.

Уссурийское муниципальное унитарное предприятия

тепловыхcетей Уссурийского

городского округа, именуемое в дальнейшем предприятии создано в результате

реорганизации путем выделения из состава муниципального унитарного предприятия

"Дирекция единого подрядчика "на основании постановления главы

муниципального образования г. Уссурийска Уссурийского района от 03 апреля

1998года №394 "О реорганизации муниципального предприятия "Дирекция

единого подрядчика "и является право приемником прав и обязанностей

реорганизационного муниципального унитарного предприятия "Дирекция единого

подрядчика "в соответствии с разделительным балансом, утвержденным

учредителем.

Устав приведен в соответствии с Федеральным

законом Российской Федерации от 14 ноября 2002 года №161-ФЗ "О

государственных и муниципальных унитарных предприятиях "и Уставом Уссурийского

городского округа.

Фирменное наименование Предприятие: на русском

языке:

Полное: Уссурийское муниципальное унитарное

предприятие тепловых сетей Уссурийского городского округа. Сокращенное: УМУПТС.

Место нахождения Предприятия - Российская

Федерация, Приморский край, город Уссурийск, ул. Фрунзе 26.

Почтовый адрес Предприятия 692519 Приморский

край, город Уссурийск, ул. Фрунзе 26.

Предприятие занимается выработкой и поставкой

тепловой энергии и горячего водоснабжения населения Уссурийского городского округа.

Если раньше в предприятие было, объединено 12

котельных и протяженность тепловых сетей составляла 20 км в двухтрубном

исчислении, то сейчас на балансе предприятия 53 котельных и 10 центральных

тепловых пунктов, протяженность тепловых сетей в двухтрубном исчислении

составляет 164 км, выработка составила 676 тысяч гигакаллорий.

В настоящее время на предприятии трудится около

1000 человек.

Несмотря на реформирование системы ЖКХ и

финансовый кризис предприятие успешно справляется с поставленной задачей, своевременно

поставляя тепло и горячую воду в дома жителей.

В 2010 году закрыты 2 котельные, расположенные в

центре города, что значительно улучшило экологическую обстановку в городе.

Заменено 5,8 км тепловых сетей с применением стальной трубы в пенополиуретановой

изоляции. Выполнена реконструкция котельной № 27, в районе Междуречья, с

увеличением мощности котельной и заменой тепловых сетей на большую пропускную

способность. Идет реконструкция котельной № 5 с заменой котлов на котлы большей

мощности со вспомогательным оборудованием. Для улучшения услуг теплоснабжения

микрорайона по ул. Ивасика, дома переключены на котельную № 65, при этом была

построена тепловая сеть длиной 523м.

Выполнение такого объема работ было бы

невозможным без финансовой поддержки со стороны администрации Уссурийского

городского округа. Для модернизации существующего оборудования предприятия были

выделены средства:

на реконструкцию котельной № 5 с тепловыми

сетями

на реконструкцию котельной № 27 с тепловыми

сетями

В ремонтный период планируется закрытие еще 4

котельных с перераспределением нагрузок. Планируется строительство центрального

теплового пункта мощностью 100 гигакаллорий в час по ул.

Плеханова-Дзержинского. Кроме этого, заложено в планы предприятия закрытие

котельной № 33 по ул. Агеева с переключением ее нагрузок на котельную № 65

(бывшую котельную АРЗ МО).

Грамотное руководство и высокий профессионализм

коллектива дают уверенность, что все планы станут реальностью.

Предприятие является коммерческой организацией,

не надменно право собственности на имущество, закрепленное за ним

собственником.

Предприятие является унитарным предприятием,

основным на праве хозяйственного ведения.

Учредителем Предприятия является, Уссурийского

городского округа Собственником имущества является Уссурийский городской округ.

Предприятие создано в целях выработки тепловой

энергии и извлечения прибыли от коммерческой деятельности удовлетворению

покупательского спроса населения и юридических лиц в тепловой энергии и горячей

воде.

Предметом деятельности Предприятия является

выработки, транспортировка и реализация тепловой энергии и горячей воды.

Предприятия осуществляет следующие виды

деятельности:

выработку, транспортировку и реализацию тепловой

энергии в горячей воде и горячей воды;

хранение и переработку мазута угля и других

видов горюче-смазочных материалов;

работы по организации строительства,

реконструкции, модернизации капитального ремонта объектов теплоснабжения с

выполнением проектной сметной документации, сметной стоимостью до 200 млн.

рублей привлекаемым застройщиком или заказчиком на основании договора

юридическим лицом или индивидуальным предпринимателем (генеральным

подрядчиком);

торгово-закупочную внешнеэкономическую

деятельность;

отбор проб и выполнение исследований выбросов

загрязняющих веществ в атмосферный воздух на границе санитарно-защитной зоны,

выполнение количественного и химического анализа сточных, природных и питьевых

вод,

определение качественных показателей угля,

мазута и дизельного топлива.

Предприятие строит свои отношения с другими

организациями гражданами во всех сферах хозяйственной деятельности в порядке,

предусмотренном законодательством Российской Федерации. Предприятие свободно в

выборе предмета, содержание и формы договоров и обязательств, любых других форм

хозяйственной взаимоотношений, которые не противоречат законодательству

Российской Федерации и Уставу.

Предприятие для реализации своих уставных целей

имеет право совершать любые сделки, не противоречащие целям и задам

Предприятия.

Решение о совершении крупной сделки принимается

с согласия собственника имущества Предприятия - собственником имущество

является Уссурийский городской округ Стоимость отчуждаемого Предприятием в

результате крупной сделки имущества определяется на основании его

бухгалтерского отчета, а стоимость приобретаемого Предприятием имущества - на

основании цены предложенного имущества.

Крупной сделкой для предприятия является сделка

или несколько взаимосвязанных сделок, связанные с приобретением отчуждением или

возможностью отчуждения Предприятием прямо либо косвенно имущество стоимость

которого составляет более десяти процентов уставного фонда Предприятия.

Предприятие имеет право:

осуществлять материально - техническое

обеспечение производства развитие объектов социальной сферы;

планировать свою деятельность и определять

перспективы развития ходя из целей деятельности Предприятия, а так же наличия

спроса на выполняемые работы, оказываемые услуги, производимую продукцию;

определить в установленном порядке размер

средств, направляемых оплату труда и социально - бытовое обслуживание

работников, а так же на обеспечения деятельности Предприятия;

устанавливать формы и систем оплаты труда

работников Предприятия привлекать граждан для выполнения отдельных работ на

основе договоров (контрактов), договоров подряда, других гражданском - правовых

договоров.

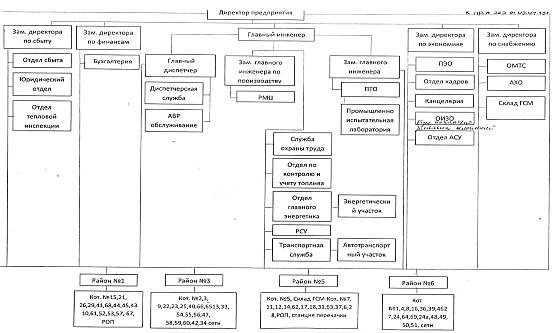

Рисунок 2 - Организационная структура

предприятия

Согласно организационной структуре (рис.2)

предприятие возглавляет директор, осуществляющий свою деятельность на основании

принципа единоначатия и обеспечивающий решений возложенных на Предприятии

задач. Директор предприятия назначается на должность и освобождается от

должности собственником имущества Предприятия, на основании распоряжения

собственника имущества. Собственником имущества Предприятия является

Уссурийский городской округ.

Директор подотчет собственнику имущества и несет

перед ним ответственность в соответствии с действующим законодательством

Российской Федерации и правовыми актами Уссурийского городского округа:

За результаты хозяйственной деятельности

Предприятия, соблюдать законодательства Российской Федерации, выполнение

положений предусмотренных настоящим Уставом;

За непредставление отчетности, нарушение срока

ее предоставления искажения отчетных данных, директор Предприятия несет

ответственность соответствии с действующим законодательством Российской

Федерации;

В результате причинение Предприятию убытков

виновным действиями, либо бездействия, утрат имущества Предприятия, директор

Предприятия может быть привлечен к материальной, административной и уголовной

ответственности в случаях, предусмотренных трудовым договором и действующим

законодательством Российской Федерации;

Распоряжение о привлечении директора Предприятия

к ответственности за ненадлежащие исполнение издает глава Уссурийского

городского округа глава администрации Уссурийского городского округа;

Изменения условий трудового договора

производится по соглашению сторон либо в одностороннем порядке по инициативе

главы Уссурийского городского округа - главы администрации Уссурийского

городского округа в случаях и порядке, установленных действующих

законодательством Российской Федерации, все изменения и дополнения в трудовой

договор оформляется в письменном виде и является неотъемлемой частью трудового

договора.

Директор осуществляет руководство деятельностью

Предприятия и действует без доверенности от его имени:

предоставляет интересы Предприятия в

государственных и муниципальных органах;

совершает в установленном порядке сделки от

имени Предприятия, согласия собственника имущества Предприятия принимает

решения по совершению крупных сделок;

выдает доверенности, открывает расчетные и иные

счета в банках;

в пределах своей компетенции издает приказы и

дает указания, обязательные для всех работников Предприятия и налагает на них

дисциплинарных высказывания в соответствии законодательством Российской

Федерации;

утверждает в своем порядке структуру

предприятия;

назначает на должность и освобождает от

должности своих заместителей и других работников Предприятия;

обеспечивает подготовку и перестановку

достаточного на производственный объем работы контингента работников, а также

выполнение программы содействия занятости и высвобождаемых работников;

утверждает штатное расписание, определяет

систему оплаты труда формы материального поощрения работников Предприятия, а

также положения о премировании и выплат вознаграждений работникам Предприятия

по результатам финансово-хозяйственной деятельности Предприятия по итогам года

в соответствии с нормативно-правовыми актами Российской Федерации;

Взаимоотношение директоров и работников,

возникающих на основании трудового договора, регулируется законодательством

Российской Федерации.

Контроль за использованием по назначению,

сохранностью муниципального имущества закреплённого за Предприятием на праве

хозяйственного ведения, перечислением части прибыли от использования

муниципального имущества, остающегося у предприятия после уплаты налогов и

других обязательных платежей осуществляется администрацией Уссурийского

городского округа.

За непредставление отчётности, нарушение сроков

её предоставления, искажение отчётных данных директор и соответствующие

должностные лица предприятия несут ответственность, установленную

законодательством Российской Федерации.

Контроль за обеспечением соблюдение законодательных

и других нормативных правовых катов в хозяйственно-финансовой деятельности

предприятия в установленном порядке осуществляется собственником имущества,

государственной налоговой службе, кредитными организациями и другими службами,

на которых возложенных функции по контролю за деятельностью хозяйствующих

субъектов действующим законодательством Российской Федерации.

Предприятия обязано хранить следующие документы:

устав предприятия, а так же изменения и

дополнения, внесено в устав и зарегистрированы в установленном порядке;

решения собственника имущества предприятия

осознании предприятиями об утверждении перечь имущества, передаваемое

предприятию хозяйственное ведения, о денежной оценке уставного фонда

предприятия, а так же иные решения, связаны с создания предприятия;

документы, подтверждающие государственную

регистрацию предприятия;

документ, подтверждающий право на имущество,

находящейся на его балансе;

Предприятие обязано не позднее тридцати дней с

даты принятия решения реорганизации, уведомить в письменной форме об этой всех

известных ему кредитов, а также поместить в органах печати сообщения о таком

решении.

При реорганизации предприятия вносятся

необходимые изменения в устав и единый государственный реестр юридических лиц.

Реорганизации влечет за собой переход прав и обязанностей предприятия к его

правопреемнику в соответствии законодательством Российской Федерации.

Предприятие считается реорганизованным, за исключением случаев реорганизацией

форме присоединения, с момента государственной регистрации вновь возникших

юридических лиц. При реорганизации предприятия в форме присоединения к нему

другого юридического лица. Предприятие считается реорганизованным с момента

внесения в единый государственный реестр юридических лиц с момента записи о

прекращения деятельности при соединенного юридического лица.

Предприятие может быть ликвидировано по решению

собственника и его имущества - постановления администрации уссурийского

городского округа. Предприятие может быть так же ликвидировано согласно решению

суда по основанием и порядке, которые установленных гражданским кодексом

Российской Федерации и иными федеральными законами.

Ликвидация предприятия влечет к прекращению к

его деятельности без перехода прав и обязанностей в порядке правопреемства к

другим лицам. В случае принятия решения о ликвидации предприятием собственник

его имущества назначает ликвидационную комиссии к ней переходит полномочия по

управлению предприятием.

Исключительные права (интеллектуальная

собственность), принадлежащие предприятию на момент ликвидации переходит для

дальнейшего распоряжением ими в соответствии с законодательством Российской

Федерации.

Имущество предприятия на праве хозяйственного

ведения, является, неделим и не может быть распределено по вкладам, в том числе

между работниками предприятия

Увеличение Уставного фонда предприятие может,

осуществляется за счет дополнительно передаваемого собственником имущества, а

так же доходов и расходов, порченых в результате деятельности предприятия.

Источниками формирования имущества предприятия,

в том числе финансовых ресурсов являются:

имущество, переданное ему учредителями или

управомоченным им органом.

прибыль, полученная в результате хозяйственной

деятельности;

заемные средства, в том числе кредиты банков и

других кредитных организаций;

централизованное бюджетное финансирование,

амортизационное отчисления;

дивиденды (доходы) поступающее от хозяйствующих

обществ и товариществ, в уставных капиталах которых участвует Предприятие;

добровольные взносы (пожертвования) организации

и граждан.

За последние два года деятельность предприятия

характеризуется показателями, представленными в таблице 1:

Таблица 1 - Основные технико-экономические

показатели предприятия

|

Показатели

|

2012год

|

2013

год

|

Изменения

(+; -)

|

|

|

|

Абсолютн.

|

Относительн.

%

|

|

1

|

2

|

3

|

4

|

5

|

|

1.

Выручка от продажи продукции, работ, тыс. руб.

|

1348362

|

1506497

|

158135

|

11,73

|

|

2.

Себестоимость проданной продукции, тыс. руб.

|

1457398

|

1629240

|

171842

|

11,74

|

|

3.

Среднегодовая стоимость основных средств, тыс. руб.

|

863919

|

1192769

|

322850

|

37,11

|

|

4.

Фонд оплаты труда работников, тыс. руб.

|

207303

|

255662

|

48359

|

23,33

|

|

5.

Среднесписочная численность работников, чел.

|

991

|

830

|

-178

|

-17,96

|

|

6.

Выработка на одного работника, тыс. руб.

|

1360,607

|

1815,05

|

454,44

|

33,40

|

|

7.

Среднегодовая заработная плата одного работника, тыс. руб.

|

209,185

|

308,026

|

98,84

|

47,27

|

|

8.

Прибыль (убыток) от продаж, тыс. руб.

|

-109036

|

-122743

|

13707

|

12,57

|

|

9.

Прибыль (убыток) до налогообложения, тыс. руб.

|

15579

|

-40393

|

-55972

|

-359,28

|

|

10.

Рентабельность, %

|

1,15

|

2,68

|

1,53

|

33,04

|

За исследуемый период деятельность предприятия

заслуживает отрицательной оценки т.к. предприятие имеет убыток от продаж,

который увеличился на 12,5% . Отрицательной оценки заслуживает превышение

затрат над выручкой, что увеличивает затраты на каждый рубль вложенных средств.

Если оценивать производственный потенциал, то за исследуемый период стоимость

основных средств увеличилась на 37,1% - это заслуживает положительной оценки,

так как связано с приобретением дополнительного оборудования. Списочная

численность снизилась 178 человек или на 17% . Положительной оценки заслуживает

увеличение выработки при снижении численности на 36,2%, с этим связано рост

фонда оплаты труда 23,3% так как предприятие не имеет прибыли, деятельность

предприятия является не рентабельной.

Рассмотрим финансовые результаты деятельности

предприятия:

Таблица 2 - Анализ финансового результата работы

предприятия

|

Наименование

показателя

|

2012год

|

2013год

|

Отклон.,

тыс. руб.

|

Темпы

роста, %

|

|

1

|

2

|

3

|

4

|

5

|

|

Выручка

от продажи товаров, продукции, работ, услуг (за вычетом НДС, акцизов и

аналогичных платежей), тыс. руб.

|

1348362

|

1506497

|

158135

|

11,73

|

|

Себестоимость

проданных товаров, работ, услуг

|

1457398

|

1629240

|

171842

|

11,74

|

|

Коммерческие

расходы

|

--

|

-

|

-

|

-

|

|

Управленческие

расходы

|

-

|

-

|

-

|

-

|

|

Убыток

от продаж

|

-109036

|

-122743

|

-231779

|

-12,57

|

|

Прочие

доходы

|

221110

|

210952

|

-10158

|

-4,59

|

|

Прочие

расходы

|

61701

|

99787

|

38086

|

61,73

|

|

Прибыль

(убыток) до налогообложения

|

15579

|

-

40393

|

-55972

|

59,27

|

|

Текущий

налог на прибыль

|

-

|

-

|

-

|

|

Чистая

прибыль (убыток) отчетного периода

|

9326

|

-

36039

|

-45363

|

86,41

|

Представленные данные в таблице 1.2 говорят о

том, что выручка, полученная в 2013 году составила 1506497 тыс. руб. что на

158135тыс. руб. больше чем в 2012 году или на 11,73 %, себестоимость проданной

продукции в отчетном году составила 1629240 тыс. руб., что на 171842 тыс. руб.

больше показателя прошлого года или на 11,79 %.

В связи с тем, что тем роста себестоимости

превышает темп роста выручки, валовая прибыль в отчетном году уменьшилась на

231779тыс. руб. или 12,57 % и составила 122743тыс. руб.

Прочие доходы в 2013 году снизились на 95,40 % и

составили 210952 тыс. руб., а вот прочие расходы увеличились почти в 1,5 раза и

составили 99787 тыс. руб.

За счет значительного увеличения прочих расходов

прибыль предприятия до налогообложения снизилась в 2013 году на 55972 тыс. руб.

или 59,27%.

Чистая прибыль отчетного периода снизилась на

26713 тыс. руб. или 86,43 % и составила 36039 тыс. руб.

Предприятие самостоятельно распоряжается

полученной в результате его деятельности чистой прибылью, стравляющейся после уплаты

предусмотренных законодательством Российской Федерации налогов и других

обязательных платежей и перечислений в местный бюджет части прибыли от

использования имущества предприятия.

.2 Анализ дебиторской задолженности

и факторов на нее влияющих

Дебиторская задолженность - неизбежное следствие

существующей в настоящее время системы денежных расчетов между организациями,

при которой всегда имеется разрыв времени платежа с моментом перехода права

собственности на товар, между предъявлением платежных документов к оплате и

временем их фактической оплаты.

Информация о дебиторской задолженности

отражается в бухгалтерском балансе в развернутом виде: счета расчетов, имеющие

дебетовое сальдо, приводятся в активе, а кредитовое сальдо - в пассиве. По

стр.230 баланса отражается дебиторская задолженность, платежи по которой

ожидаются более чем через 12 месяцев после отчетной даты; задолженность,

платежи по которой ожидаются в течение 12 месяцев после отчетной даты,

отражается по стр.240. Кроме того, на основании показателей баланса возможна

оценка дебиторской задолженности по ее видам.

Анализ показателей дебиторской задолженности

проводится в три этапа:

- анализ состава, структуры динамики и

дебиторской задолженности;

- анализ оборачиваемости дебиторской

задолженности;

Основные задачи анализа дебиторской

задолженности состоят в том, чтобы выявить размеры и динамику неоправданно

просроченной дебиторской задолженности, причины ее роста.

Информационная база анализа дебиторской

задолженности предприятия - бухгалтерский баланс, оборотно-сальдовая ведомость.

На величину дебиторской задолженности влияют

следующие факторы:

·

Объем

реализации и доля в ней реализации на условиях последующей оплаты.

·

С

ростом выручки, как правило, растут и остатки дебиторской задолженности.

·

Политика

взыскания дебиторской задолженности.

·

Условия

расчетов с покупателями и заказчиками. (Сроки оплаты счетов).

·

Платежная

дисциплина покупателей.

Качество анализа дебиторской задолженности на

предприятии и последовательность в использовании его результатов.

Обычно начинается анализ с общей оценки динамики

ее объема в целом и в разрезе отдельных статей. Затем переходят к качественному

анализу дебиторской задолженности, в результате которого определяется

абсолютный и относительный размер неоправданной дебиторской задолженности. Для

этого дебиторская задолженность классифицируется по срокам образования: до

одного месяца, от одного до трех месяцев, от трех до шести, от шести до

двенадцати месяцев и более года.

Более трех месяцев задолженность считается просроченной.

Прежде чем отнести задолженность в ранг просроченной необходимо ознакомиться с

условиями договора.

Определение срока задержки платежа, который

позволяет отнести задолженность к сомнительной в рамках внутреннего анализа

предприятие решает самостоятельно с учетом конкретной сложившейся ситуации и

имеющейся практике расчетов.

Проведем анализ состава, структуры и динамики

дебиторской задолженности в УМУПТС за 2012 г. - 2013 г.

Рассмотрим общий состав дебиторской

задолженности по составу и структуре:

Таблица 3 - Анализ состава, структуры и динамики

краткосрочной дебиторской задолженности в УМУПТС

|

Наименование

дебиторской задолженности

|

Год

|

Изменение

|

|

2012

|

2013

|

Абсолютн.

|

Относительн.,%

|

|

Всего

оборотных средств

|

672757

|

861058

|

188301

|

0,28

|

|

Дебиторская

задолженность, всего

|

570317,074

|

690036,644

|

119719,570

|

0,21

|

|

В

том числе: покупателями и заказчиками

|

552064,775

|

641813,536

|

89748,761

|

0,16

|

|

Прочая

|

393366,7

|

340200,15

|

300863,48

|

0,76

|

|

Авансы

выданные

|

143186,32

|

142030,93

|

-115539

|

0,80

|

|

Сомнительные

долги

|

694655,73

|

995124,8

|

300469,07

|

0,43

|

|

Доля

дебиторской задолженности, в % в общей сумме оборотных активов

|

84,77

|

80,14

|

-4,63

|

-0,05

|

|

Доля

сомнительной дебиторской задолженности в общей ее сумме, в %

|

113,91

|

144,21

|

30,3

|

0,26

|

Представленные данные в таблице 4 говорят о том,

что оборотные средства увеличились на 188301тыс.руб. или относительно на 0,28%.

Дебиторская задолженность так же в 2013 году

увеличилась на 119719,570тыс.руб. или относительно на 0,21%.

Доля дебиторской задолженности в общей сумме

оборотных активов на 2012 год составила 84,77%, что на 4,63% меньше, чем в 2013

году или относительно на 0,05%.

Доля сомнительной дебиторской задолженности в

общей ее сумме на 2012 год составила 113,91%, что на 30,3% меньше чем в 2013

году или относительно на 0,26%.

Таблица 4 - Анализ состава, структуры и динамики

просроченной краткосрочной дебиторской задолженности в УМУПТС за 2012г. -

2013г. (тыс. руб.).

|

Наименование

дебиторской задолженности

|

Год

|

Изменение

|

|

2012

|

2013

|

Абсолютн.

|

Относительн.,%

|

|

Дебиторская

задолженность, тыс. руб. всего

|

241406,439

|

244268,492

|

286205,3

|

1,18

|

|

В

том числе: покупателями и заказчиками

|

229116,769

|

237925,075

|

880830,6

|

3,84

|

|

Прочая

|

244941,7

|

-

|

-244941,7

|

1

|

По данной таблице можно сказать, что произошло

изменение в просроченной краткосрочной дебиторской задолженности на

286205,3тыс.руб. или на 1,18%.

В том числе с покупателями и заказчиками

возросла на 880830,6 тыс. руб. или относительная на 3,84%.

Прочая дебиторская задолженность в 2012 году

составила 244941,7 тыс. руб., а в 2013 году ее не было.

Рост дебиторской задолженности негативно

характеризует систему расчетов предприятия, т.к. невозвращенные в срок средства

временно не задействованы в обороте и не генерируют прибыль.

Рассмотрим структуру дебиторской задолженности:

Таблица 5 - Структура средств дебиторской

задолженности

|

Наименование

|

Год

|

Структура

средств, %

|

|

2012год

|

2013год

|

212

год

|

2013

год

|

|

Дебиторская

задолженность, всего

|

570317074

|

690036644

|

100

|

100

|

|

В

том числе: покупателями и заказчиками

|

552064775

|

641813536

|

96,79

|

93,01

|

|

Прочая

|

3933667

|

34020015

|

0,69

|

4,93

|

|

Авансы

выданные

|

14318632

|

14203093

|

2,52

|

2,06

|

Структура дебиторской задолженности за 2012-2013

года представлена на рис.3.

Рисунок 3 Структура дебиторской задолженности

УМУПТС

После общего ознакомления с составом и

структурой дебиторской задолженности необходимо дать оценку ее с точки зрения

реальной стоимости влияния на финансовую деятельность предприятия. Возвратность

дебиторской задолженности определяется на основе данных прошлых лет и текущих

условий. Бухгалтерский риск состоит в том, что данные прошлых лет могут быть

неадекватной мерой будущего убытка или что текущие условия могут быть не

полностью учтены. В результате убытки могут быть существенными. Аналитику

необходимо знать реальность и правильность оформления и определения вероятности

возвратности дебиторской задолженности.

Для контроля над дебиторской задолженностью

всегда необходимо точно знать:

·

какой

процент не возврата дебиторской задолженности приходится на одного или

нескольких главных должников, (этот процент характеризует концентрацию не

возврата задолженности); будут ли влиять неплатеж одним из главных должников на

финансовое положение предприятия;

·

каково

распределение дебиторской задолженности по срокам образования;

Важным является изучение показателей качества и

ликвидности дебиторской задолженности.

Под качеством понимается вероятность получения

этой задолженности в полной сумме. Показателем вероятности является срок

образования задолженности, а также удельный вес просроченной задолженности.

Опыт показывает, что чем больше срок дебиторской задолженности, тем ниже

вероятность ее получения.

Просроченной задолженность считается, если срок

образования задолженности превысил 3 месяца

Если ежемесячно вести анализ с использованием

представленной таблицы, то бухгалтер будет иметь четкое представление о

состоянии расчетов с покупателями и заказчиками, что позволит своевременно выявить

просроченную задолженность, общие тенденции расчетной дисциплины и конкретных

покупателей, наиболее часто попадающих в число ненадежных плательщиков. Кроме

того, использование указанной аналитической таблицы облегчает проведение

инвентаризации состояния расчетов с дебиторами.

На величину дебиторской задолженности влияет

множество факторов: принятая на предприятии система расчетов, вид производимых

работ и другие.

Управление дебиторской задолженностью

предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах.

Ускорение оборачиваемости в динамике рассматривается как положительная

тенденция. Следует больше внимания уделять и отбору потенциальных покупателей и

заказчиков и определению условий оплаты работ, оговоренных в контрактах.

Отбор покупателей и заказчиков рекомендуется

производить с помощью таких критериев как: уровень финансовой устойчивости,

текущей платежеспособности, соблюдение платежной дисциплины в прошлом,

прогнозные финансовое возможности по оплате запрашиваемого объема товаров,

экономические и финансовые условия предприятия.

Для оценки оборачиваемости дебиторской

задолженности (средств в расчетах) используют показатели оборачиваемости.

Для проведения анализа оборачиваемости составим

табл.6. "Анализ оборачиваемости дебиторской задолженности в УМУПТС за 2012

г. - 2013г.".

Таблица 6 - Анализ оборачиваемости дебиторской

задолженности в УМУПТС за 2012 г. - 2013 г. (тыс. руб.)

|

Показатели

|

2012

г.

|

2013г.

|

Изменения

|

|

1.

Выручка от продажи, тыс. руб.

|

1348362

|

1506497

|

158135

|

|

2.

Средняя дебиторская задолженность, тыс. руб.

|

500852

|

590524

|

89672

|

|

3.

Оборачиваемость дебиторской задолженности, в оборотах

|

2,69

|

2,55

|

-0,14

|

|

4.

Период обращения дебиторской задолженности, в днях

|

136

|

143

|

7

|

По данным таблицы 6 можно сделать вывод о

неэффективном использовании дебиторской задолженности. Об этом свидетельствует

увеличение продолжительности оборота на 7 дней или замедление оборачиваемости

на 0,14 раза в год. Задержание дебиторской задолженности в обороте препятствует

высвобождению с денежных средств и генерированию прибыли. Это говорит о

нерациональной системе расчетов и невозможности предприятия своевременно

вернуть долги.

Как известно, деятельность любого предприятия

связана с приобретением материалов, продукции, потреблением разного рода услуг.

Если расчеты за продукцию или оказанные услуги производятся на условиях

последующей оплаты, можно говорить о получении предприятием кредита от своих

поставщиков и подрядчиков. В свою очередь само предприятие также выступает

кредитором своих покупателей и заказчиков, а также поставщиков в части выданных

им авансов под предстоящую поставку продукции. Поэтому от того, насколько сроки

предоставленного предприятию кредита соответствуют общим условиям его

производственной и финансовой деятельности (например, сроку погашения

дебиторской задолженности), зависит финансовое благополучие предприятия.

Сравнением продолжительности периодов оборачиваемости дебиторской и

кредиторской задолженности в динамике устанавливаются тенденции во

взаиморасчетах с дебиторами и кредиторами туристского предприятия.

Поэтому для анализа соотношения дебиторской и

кредиторской задолженности в УМУПТС составим табл.7. "Сравнительный анализ

дебиторской и кредиторской задолженности УМУПТС.

Таблица 7 - Сравнительный анализ дебиторской и

кредиторской задолженности УМУПТС за 2012 - 2013 г.

|

Показатели

|

2012

год

|

2013

год

|

Отклонения

|

|

1.

Общая сумма дебиторской задолженности, тыс. руб.

|

500852

|

590524

|

89672

|

|

2.

Общая сумма кредиторской задолженности, тыс. руб.

|

555907

|

532027

|

-23880

|

|

3.

Соотношение дебиторской и кредиторской задолженности

|

1,11

|

0,91

|

-0,2

|

Из данной таблицы видно, что в общей сумме

дебиторской задолженности произошло увеличение на 89672 тыс. руб.

Общая сумма кредиторской задолженности на

2013год составила 53227 тыс. руб., что на 23880 меньше чем в 2012году.

В соотношение дебиторской и кредиторской

задолженности можно сказать, что оно так же в 2013 году сократилось на 0,2.

Оптимальным соотношением, характеризующим систему расчетов является соотношение

дебиторской и кредиторской задолженности. Они должны уравновешиваться. На

исследуемом предприятии дебиторская задолженность незначительно, но превышает

кредиторскую. Это говорит о плохо налаженном договорном механизме возврата

средств.

.3 Влияние дебиторской задолженности

на финансовое состояние УМУПТС

Главная цель финансовой деятельности сводится к

одной стратегической задаче - увеличению активов предприятия. Для этого оно

должно постоянно поддерживать платёжеспособность и рентабельность, а также

оптимальную структуру актива и пассива баланса [18].

Финансовая устойчивость предприятия

характеризуется системой абсолютных и относительных показателей. Она

определяется соотношением стоимости материальных оборотных средств (запасов и

затрат) и величины собственных и заёмных источников средств для их формирования.

Обеспечение запасов и затрат источниками средств для их формирования является

сущностью финансовой устойчивости предприятия.

Таблица 8 - Показатели финансовой устойчивости

организации

|

Показатели

|

2012

год

|

2013

год

|

Изменение

(+,-)

|

|

1

|

2

|

3

|

4

|

|

1.

Внеоборотные активы

|

891964

|

1226325

|

334361

|

|

2.Собственный

капитал предприятия

|

641818

|

1258023

|

616205

|

|

3.Краткосрочные

кредиты и займы

|

711

|

175

|

-536

|

|

4.Долгосрочные

кредиты и займы

|

322048

|

257624

|

-64424

|

|

5.

Кредиторская задолженность

|

555907

|

532027

|

-23880

|

|

6.Валюта

баланса

|

1564720

|

2087384

|

522664

|

|

7.Коэффициент

финансовой независимости

|

0,41

|

0,60

|

0,19

|

|

8.

Коэффициент финансовой активности (плечо финансового рычага)

|

1,36

|

0,63

|

-0,73

|

|

9.

Коэффициент финансовой устойчивости (стабильности)

|

0,62

|

0,73

|

0,11

|

|

10.

Коэффициент инвестирования

|

0,72

|

1,02

|

0,3

|

|

11.Коэффициент

финансирования (соотношение собственных и заёмных средств)

|

0,73

|

1,59

|

0,86

|

|

12.Коэффициент

финансовой зависимости

|

0,56

|

0,38

|

-0,18

|

В 2013 году внеоборотные активы составили

1226325 тыс. руб. что на 334361тыс.руб. больше чем в 2012 году.

Собственный капитал предприятия составил 213

году на 616205тыс. руб. больше чем в 2012 году.

В этот же период произошло сокращение

краткосрочных кредитов и займов на 536 тыс. руб., долгосрочных кредитов и

займов 64424 тыс. руб., кредиторская задолженность 23880 тыс. руб.

Коэффициент финансовой независимости увеличился

на 0,19, а коэффициент финансовой активности сократился на 0,73.

Коэффициент финансовой устойчивости увеличился в

2013 году по сравнению с 2012 годом на 0,11.

Коэффициент инвестирования в 2013 году так же

увеличился на 0,3 по сравнению с 2012 годом.

Коэффициент финансирования увеличился на 0,86 в

213 году, а коэффициент финансовой зависимости снизился на 0,18, что говорит о

положительной работе предприятия.

.4 Разработка политики скидок

Управление дебиторской задолженностью на

предприятии связанно в первую очередь с оптимизацией размера и обеспечения

инкассации задолженности покупателей по расчетам за реализованную

продукцию[11].

В целях эффективного управления дебиторской

задолженностью на предприятиях должна разрабатываться и осуществляться особая

финансовая политика по управлению дебиторской задолженностью (или его кредитная

политика по отношению к покупателям продукции).

Для уменьшения риска дебиторской задолженности

необходимо обратить внимание на управление счетами дебиторов. Управлять счетами

дебиторов нужно для того, чтобы увеличить размер прибыли и уменьшить риск. В

связи с этим управляющий предприятия должен принимать конкретные меры:

- определить срок просроченных остатков на счетах

дебиторов, сравнивания их с нормами в отрасли и с прошлым;

- пересматривать сумму кредита, исходя

из оценки финансового положения клиентов;

- когда возникают проблемы с

получением денег, получать залог на сумму, не меньшую, чем сумма на счете

дебитора;

- продавать счета дебиторов, если при

этом получается экономия;

- избегать дебиторов с высоким риском.

Рост дебиторской задолженности

приводит к неэффективной работе предприятия, ухудшает финансовое состояние

предприятия, т.к. зависшая дебиторская задолженность - это денежные средства,

которые выпадают из оборота, и, естественно, не только не дают дохода, но и

ставят очень часто предприятие в трудное положение при расчетах с другими

предприятиями, а это влечет за собой непредвиденные расходы в виде штрафов,

пени, неустоек за нарушение обязательств перед кредиторами.

В сложившейся неблагоприятной

экономической ситуации широкое распространение получила гибкая система скидок

за оплату в срок.

Именно скидки за оплату в срок

способствуют сокращению дебиторской задолженности. Они позволяют вовремя

получить денежные средства от покупателей и заказчиков, так как являются своего

рода стимулятором для более быстрых расчетов.

Скидки, предоставляемые

покупателям и заказчикам, можно подразделить на две группы.

- Торговые скидки - это

процентные скидки от базовой цены. УМУПТС имеет общий прейскурант цен, чтобы

часто не менять эти цены, например, при продаже постоянному покупателю, при

реализации товара определенными партиями нужно использовать торговую скидку как

процент от основной цены. При продаже со скидкой счет выставляется на чистую

сумму, т.е. основная цена по прейскуранту минус скидка, и дебиторская

задолженность уже признается по этой сумме.

- Скидка за оплату в

срок, т.е. скидка в зависимости от срока оплаты. Эти скидки предлагаются с

целью побудить покупателя оплатить счет до окончания оговоренного срока

платежа. Например, УМУПТС в договоре на продажу товара оговаривает срок платежа

в течение 143 дней. Однако при оплате за эту продукцию в течение 33 дней

покупателю предоставляется скидка 5%. Такие условия в договоре на куплю-продажу

обозначаются "5/110; 4/120".

Многие покупатели предпочитают

использовать такие скидки, поскольку отказ от них эквивалентен займу денег под

проценты. Применение этих скидок способствует сокращению сомнительной

задолженности и увеличению оборачиваемости дебиторской задолженности[19].

Ключевым моментом в управлении дебиторской

задолженностью является определение сроков кредита (предоставляемого

покупателям) которые оказывают влияние на объемы продаж и получение денег.

Например, предоставление более продолжительных сроков кредита, вероятно,

увеличит объем продаж. Сроки кредита имеют прямое отношение к затратам и

доходу, связанным с дебиторской задолженностью.

Сроки дебиторской задолженности следует

либерализировать, когда нужно избавиться от избыточных товарно-материальных