Совершенствование учета заработной платы

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА

ЗАРАБОТНОЙ ПЛАТЫ

.1 Понятие заработной платы, ее виды

и системы

.2 Бухгалтерский учет расчетов по

заработной плате

. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

ОРГАНИЗАЦИИ

.1 Краткая характеристика

организации

.2 Анализ финансового состояния

организации

.3 Анализ фонда оплаты труда

организации

2.4 Характеристика бухгалтерского

учета расчетов по заработной плате в организации

. СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАРАБОТНОЙ

ПЛАТЫ В ОРГАНИЗАЦИИ

3.1 Разработка системы оплаты труда

в организации

.2 Совершенствование учета

заработной платы в организации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Труд играет исключительно важную роль в

осуществлении и развитии человеческого общества и каждого его члена. Благодаря

труду многих тысяч поколений людей накоплен огромный потенциал производительных

сил, колоссальное общественное богатство, сформировалась современная

цивилизация. Дальнейший прогресс человеческого общества невозможен без развития

производства и труда.

Оплата труда работникам - наиболее действенное

средство побуждать работников трудиться в интересах производства и общества.

Рыночные отношения привели к принципиальным

изменениям роли заработной платы в оплате труда, механизме ее организации,

формировании источника выплаты заработной платы. Труд стал товаром, а

заработная плата - формой стоимости рабочей силы. Складываются новые отношения

между государством, организацией и работником по поводу организации труда.

Согласно современным нормам трудового законодательства Российской Федерации

государству предоставляются только функции посредника в отношениях между

работодателями и наемными работниками. Организации вправе выбирать системы и

формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед ними

и часто оказываются недостаточно подготовленными реализовать появившиеся у них

возможности с целью стимулирования материальной заинтересованности трудящихся.

Важность организации труда и его оплаты определяется тем, что от работников и

их квалификации напрямую зависит производственный успех. Совершенствование

оплаты труда производится в целях повышения мотивации и стимулирования

трудоспособного населения к труду, повышению его качества и производительности,

что является главным источником экономического роста. Это определяет

актуальность выбранной темы исследования.

Цель данной работы - разработка рекомендаций по

совершенствованию учета заработной платы в организации.

Для выполнения поставленной цели необходимо

решить следующие задачи:

изучить понятие заработной платы, ее формы и

системы;

раскрыть специфику бухгалтерского учета расчетов

по заработной плате;

проанализировать финансовое состояние

исследуемой организации;

проанализировать фонд оплаты труда организации;

дать характеристику учета заработной платы в

организации, выявить недостатки;

обобщить полученные результаты, разработать и

обосновать мероприятия по совершенствованию учета заработной платы в

организации.

Объект исследования - организация ООО

«ФудТрэйд», занимающаяся производством и оптовыми продажами сырья, специй и

ингредиентов для пищевых производств.

Предмет исследования - учет оплаты труда в ООО

«ФудТрэйд».

Информационной базой является учебная,

монографическая отечественная и зарубежная литература, положения по

бухгалтерскому учету, периодическая печать, нормативные акты.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ЗАРАБОТНОЙ ПЛАТЫ

1.1 Заработная плата,

ее виды и системы

Оплата труда - система отношений, связанных с

осуществлением работодателем выплат работникам за их труд, а также гарантий и

компенсаций работникам в соответствии с законами, нормативными правовыми

актами, коллективными договорами, соглашениями, локальными нормативными актами

и трудовыми договорами.

Основным документом, регламентирующем

организацию труда работников и его оплату, является Трудовой кодекс Российской

Федерации [6. C. 61]. Выполнение

установленных в его статьях правил является обязательным для всех руководителей

и работников независимо от форм собственности и вида деятельности. Нарушение

любой статьи Трудового кодекса Российской Федерации является серьезным

противозаконным действием и карается в административном или уголовном порядке

[9. C. 237].

Помимо Трудового кодекса, существует также целый

перечень документов, касающихся организации и оплаты труда, которые дополняют и

расширяют Трудовой кодекс. К таким документам можно отнести Гражданский кодекс

Российской Федерации, некоторые статьи которого напрямую касаются отношений по

договорам гражданско-правового характера, как в юридической, так и в

экономической части (ст. 746, 735, 781 и т.д.). Важным документом безусловно

является гл. 23 «Налог на доходы физических лиц» Налогового кодекса Российской

Федерации [9. С. 237].

Основной формой оплаты труда является выплата

заработной платы в денежной форме в национальной валюте. Заработная плата -

вознаграждение за труд, в зависимости от квалификации работника, сложности,

количества, качества условий выполняемой работы, а также выплаты

компенсационного и стимулирующего характера [6. С. 361]. В соответствии с этим

определением различают основную и дополнительную оплату труда [26. С. 58]. К

основной заработной плате относится оплата, начисленная за отработанное время,

количество и качество выполненных работ: оплата по сдельным расценкам, тарифным

ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с

отклонениями от нормальных условий работы, за работу в ночное время, за

сверхурочные, за бригадирство, оплата простоев не по вине рабочих и т.п. К

дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные

законодательством по труду: оплата очередных отпусков, перерывов в работе

кормящих матерей, льготных часов подростков, за время выполнения

государственных и общественных обязанностей, выходного пособия при увольнении и

др. [8. С. 185].

Оплата труда каждого работника должна находиться

в прямой зависимости от его личного трудового вклада и качества труда. При этом

запрещается ограничивать максимальный размер заработной платы и устанавливать

заработную плату ниже минимального размера оплаты труда (МРОТ), определенного

законодательством Российской Федерации. Доплаты и надбавки, а также премии и

другие поощрительные выплаты должны начисляться сверх указанного минимума.

Минимальный размер оплаты труда - устанавливаемый федеральным законом размер

месячной заработной платы за труд неквалифицированного работника, полностью

отработавшего норму рабочего времени при выполнении простых работ в нормальных

условиях труда [33. С. 419].

В настоящее время МРОТ выполняет две функции:

гарантийную, которая не допускает снижения уровня доходов наемных работников

ниже минимального размера оплаты труда; служебную, заключающуюся в том, что ее

величина как единица измерения лежит в основе:

минимальных социальных гарантий - минимальных

размеров пенсий, пособий, стипендий;

установления размеров штрафных санкций в

административном и уголовном праве;

определения уровня не облагаемой налогами части

заработной платы.

Размер МРОТ периодически индексируется в связи с

инфляцией, но тем не менее он остается чрезмерно низким, по сравнению с

аналогичным показателем других развитых стран [25. С. 331]. Динамика изменения

МРОТ в России с 2009 по 2013 год представлена в таблице 1.

Таблица 1 - Динамика изменения МРОТ в России с

2009 по 2013 год

|

Дата

|

с

1 января 2009

|

с

1 января 2010

|

с

1 июня 2011

|

c

1 января 2012

|

с

1 января 2013

|

|

МРОТ,

руб.

|

4

330

|

4

330

|

4

611

|

4

611

|

5

205

|

Действующее законодательство предоставляет

организациям право самостоятельно выбирать и устанавливать наиболее

целесообразные в технических условиях работы системы оплаты труда работников,

как числящихся в штате, так и привлекаемых со стороны для производства работ по

договорам гражданско-правового характера. В коллективном договоре и других

актах, издаваемых в организации, фиксируются виды, формы и системы оплаты

труда, размеры тарифных ставок и окладов, системы премирования [6. С. 361-362].

При разработке системы оплаты труда

закладываются три базовых элемента, определяющих в своем сочетании все виды

оплаты труда [15. С. 235]:

формы оплаты труда;

тарифные ставки;

нормирование труда.

Под формой оплаты труда понимают объект учета

труда, подлежащий оплате [6. С. 362]. Основными формами оплаты труда являются

повременная, сдельная и аккордная (рисунок 1).

Рисунок 1 - Формы оплаты труда

Каждая из форм оплаты труда подразделяется на

ряд систем в целях обеспечения заинтересованности сторон в более высоком

количестве выработки и качестве работ с одной стороны и в более высокой оплате

труда - с другой [6. С. 362]. К этим системам относятся: простая повременная,

повременно-премиальная, прямая сдельная, сдельно-премиальная,

сдельно-прогрессивная, косвенно-сдельная.

Система заработной платы устанавливается в

организации коллективным договором либо трудовым договором. Если в организации

5-10 человек, то допустима ситуация, при которой в каждом трудовом договоре

подробно расписано, сколько, когда и в каких случаях будут платить именно этому

работнику. Если в организации 100, 1000, 10000 и больше человек, то тогда

обязательно должен быть общий действующий в организации документ, который

устанавливает все необходимые правила для конкретной категории работников, для

конкретных производств, должностей. Часто происходит так, что положение об

оплате труда или аналогичный документ оформляются только для предъявления

проверяющим органам. Система оплаты труда разрабатывается не для налогового

инспектора или инспектора труда, а для того, чтобы работодатель мог совершенно

спокойно общаться с работниками, и работники совершенно четко знали: за что, в

каком размере будет начислена им заработная плата, когда она будет выплачена.

При повременной оплате мерой труда выступает

отработанное время, а заработок рассчитывается исходя из установленной тарифной

ставки (исходя из присвоенного работнику разряда) или оклада за фактически

отработанное время, независимо от количества выполненных работ.

Простая повременная система. Размер заработной

платы рабочего при простой повременной системе оплаты труда зависит от тарифной

ставки и количества отработанного им времени. По способу начисления заработной

платы данная система подразделяется на три вида: почасовую (фактически

отработанное количество часов), поденную (фактически отработанное количество

дней) и помесячную (фактически отработано месяцев) системы оплаты труда. При

простой повременной системе оплаты труда расчет заработной платы производится

исходя из часовой (дневной, месячной) тарифной ставки рабочего и фактического

количества отработанных им часов (дней, месяцев) за расчетный период по

формуле:

Зпов = Тч x

Вфч , (1)

где Зпов - общий заработок рабочего-повременщика

за расчетный период, руб. и коп;

Тч - тарифная ставка, руб. и коп;

Вфч - количество времени, фактически

отработанного рабочим за расчетный период, часы.

В целях повышения стимулирующего значения

простой повременной системы заработной платы ее часто применяют в сочетании с

премиальной доплатой.

Повременно-премиальная система. Простая

повременная система оплаты труда, дополненная премиями за выполнение конкретных

количественных и качественных показателей работы, называется

повременно-премиальной системой. Сущность этой системы заключается в том, что в

заработную плату рабочего-повременщика сверх тарифа за фактически отработанное

время включается премия за конкретные достижения в работе по заранее

установленным показателям (например, за своевременное и качественное выполнение

работы, за сокращение простоев оборудования, отсутствие аварий и т. п.).

За упущения в работе или за прогул отдельные

рабочие могут быть лишены премии полностью или частично.

Экономически обоснованная и правильно

примененная повременно-премиальная система имеет существенные преимущества, так

как заработок рабочего-повременщика при оплате труда по этой системе, в отличие

от простой повременной системы, зависит не только от количества отработанного им

времени и квалификации, но и от показателей его работы.

Данная система оплаты труда повышает у работника

материальную заинтересованность в повышении производительности труда и

улучшении качественных показателей работы.

Прямая сдельная система представляет собой

наиболее простую систему оплаты труда, при которой заработок рабочего находится

в прямой зависимости от его индивидуальной выработки и начисляется по заранее

установленной расценке на каждую единицу качественно произведенной продукции.

Основу данной системы составляет сдельная

расценка, которая устанавливается на каждую определенную работу (операцию)

исходя из тарифной ставки, соответствующей разряду работы, и нормы выработки

или нормы времени на данную работу.

Расценки исчисляются двумя способами [11. С.

52]. В том случае, когда применяются нормы выработки (обычно в массовом и

крупносерийном производстве), расценка определяется делением тарифной ставки,

соответствующей разряду работы, на норму выработки и рассчитываются по формуле:

Ред = Тдн : Нсм, (2)

где Ред - сдельная расценка на единицу

выполняемой работы, руб. за шт.;

Тдн - дневная тарифная ставка

рабочего-сдельщика, соответствующая разряду работы, руб.;

Нсм - сменная норма выработки, шт.

Если применяются не нормы выработки, а нормы

времени (обычно в единичном и мелкосерийном производстве), то расценка

рассчитывается умножением тарифной ставки, соответствующей разряду работы, на

норму времени и рассчитываются по формуле:

Ред = Тч : Нвр , (3)

где Ред - сдельная расценка на единицу выполняемой

работы, руб./час;

Тч - часовая тарифная ставка рабочего-сдельщика,

соответствующая разряду работы, руб.;

Нвр - норма времени на единицу выполняемых

работ, час.

Фактический сдельный заработок рабочего по

прямой индивидуальной сдельной оплате труда исчисляется путем суммирования

произведений соответствующей сдельной расценки на фактическую выработку

рабочего по каждому виду выполненных им работ за расчетный период и

рассчитывается по формуле:

Зсд = Σ Ред

x Вф ,

(4)

заработный плата финансовый

бухгалтерский

где Зсд - общий сдельный заработок, руб.;

Ред - расценка на единицу выполненных работ;

Вф - фактическая выработка по каждому виду

выполненных работ [8. С. 186].

Прямая сдельная система оплаты труда является

довольно эффективной и простой, она понятна каждому рабочему. При оплате труда

по этой системе рабочий видит связь между своим, заработком и выработкой. Это

повышает его заинтересованность в увеличении личной выработки, а,

следовательно, и в росте производительности труда. Реальное воздействие на рост

производительности труда данная система оказывает только тогда, когда она

строится на основе правильно организованного технического нормирования и

тарификации труда, хорошей организации обслуживания рабочих мест, строгого

контроля за выработкой и качеством работ.

Создавая личную материальную заинтересованность

рабочих в повышении индивидуальной выработки, такая система оплаты труда в то

же время слабо стимулирует их в достижении высоких показателей работы бригады,

участка, смены в целом, а также в повышении качественных показателей работы,

экономном расходовании материальных ценностей. Поэтому она часто применяется в

сочетании с премированием рабочих за выполнение и перевыполнение как общих, так

и конкретных индивидуальных количественных и качественных показателей работы.

Сдельно-премиальная система - это такая система

оплаты труда, при которой рабочему-сдельщику сверх заработка по прямым сдельным

расценкам выплачивается премия за выполнение в перевыполнение заранее

установленных конкретных количественных и качественных показателей работы.

При наличии конкретных показателей премирования

и учета их выполнения расчет причитающейся рабочему премии определяется по

формуле:

Пруб = Зосн x

Ппр : 100, (5)

Пруб = Эфак x Ппр : 100,

(6)

где Пруб - общая сумма премии, руб.;

Зосн - основной заработок рабочего за расчетный

период, на который по положению начисляется премия, руб.;

Ппр - общий процент премии, начисленной по

положению;

Эфак - общая фактическая экономия материальных

ценностей, за которую по положению выплачивается премия, руб.

Сдельно - прогрессивная система представляет

собой такую систему оплаты, при которой труд рабочего в пределах установленной

исходной нормы оплачивается по основным сдельным расценкам, а сверх

установленной исходной нормы - по повышенным сдельным расценкам.

Степень увеличения сдельных расценок в

зависимости от уровня перевыполнения установленной исходной нормы определяется

специальной шкалой, которая является важнейшим элементом сдельно-прогрессивной

системы оплаты труда. Основные показатели, характеризующие шкалу, - это число

ступеней изменения сдельных расценок и степень возрастания расценок.

Важную роль при сдельно - прогрессивной системе

оплаты труда играет исходная норма для начисления прогрессивки, т.е. тот предел

выполнения норм выработки, сверх которого оплата за работу производится уже по

повышенным расценкам. Правильное установление исходной нормы в значительной

степени определяет, насколько данная система будет стимулировать рост

производительности труда и какое влияние она окажет на снижение себестоимости

продукции.

Исходная база для начисления прогрессивных

доплат устанавливается, как правило, на уровне фактического выполнения норм за

последние три месяца, но не ниже действующих норм выработки.

Руководствуясь исходной базой и принятой шкалой,

нетрудно исчислить сумму доплаты рабочим по сдельно-прогрессивной системе

оплаты труда. Для этого можно пользоваться следующей формулой:

Дсп = (Зсп x

Ппн x Кр) : Пвн, (7)

где Дсп - сумма доплаты по сдельно-прогрессивной

системе, руб.;

Зсп - заработок по основным расценкам за работы,

оплачиваемые по сдельно-прогрессивной системе, руб.;

Ппн - процент перевыполнения исходной нормы;

Кр - коэффициент увеличения основной расценки,

взятый но шкале в соответствии с процентом перевыполнения исходной нормы;

Пвн - процент выполнения исходной нормы.

Неправильное применение сдельно-прогрессивной

системы оплаты труда, как правило, приводит к повышению себестоимости

продукции, поэтому ее применение в настоящее время крайне ограничено [8. С.

186].

При косвенно-сдельной системе оплата труда

наладчиков, комплектовщиков, помощников мастеров и других рабочих

осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о

выработке [8. С. 186].

Аккордная система. В целях повышения общей

производительности отдельного производственного участка, организации могут

использовать наряду с индивидуальными коллективные формы оплаты труда, которые

включают аккордную (аккордно - премиальную) систему оплаты труда. При аккордной

системе оплаты труда размер оплаты работ устанавливается не за каждую

производственную операцию в отдельности, а за весь комплекс работ, взятый в

целом. Сумма оплаты труда и срок выполнения работ объявляются заранее. Сумма,

заработанная бригадой, распределяется между её членами пропорционально

коэффициентам трудового участия с учетом количества и качества затраченного

труда и разряда работника.

Если для выполнения аккордного задания требуется

длительный срок, то производятся промежуточные выплаты за практически

выполненные в данном расчетном (платежном) периоде работы, а окончательный

расчет осуществляется после окончания и приемки всех работ по наряду.

Аккордная система оплаты труда применима к

работам, выполняемым бригадой совместно, например ремонтные, строительно -

монтажные и прочие работы.

Основой организации оплаты труда помимо форм

оплаты является тарифная система, которая включает: тарифные сетки, тарифные

ставки, схемы должностных окладов и тарифно-квалификационные характеристики

(справочники). Тарифная система оплаты труда используется для распределения

работ в зависимости от их сложности, а работников - в зависимости от их

квалификации и по разрядам тарифной сетки. Она служит основой формирования и

дифференциации размеров заработной платы [14. С. 442].

В настоящее время основой построения системы

тарифных ставок и окладов для дифференциации оплаты труда по основным

тарифно-образующим факторам является минимальная заработная плата [15. С. 236].

Минимальный размер оплаты труда (МРОТ) устанавливается одновременно на всей

территории Российской Федерации федеральным законом и не может быть ниже

размера прожиточного минимума трудоспособного человека [28].

Исходя из минимальной заработной платы и средней

продолжительности рабочего времени, устанавливаемых в законодательном порядке,

определяют минимальные размеры часовых тарифных ставок 1 -го разряда.

Тарифная ставка - это фиксированный размер

оплаты труда работника за выполнение нормы труда (трудовых обязанностей)

определенной сложности (квалификации) за единицу времени. Величина, отражающая

сложность труда и квалификацию работника, называется тарифным разрядом.

Совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости

от сложности работ и квалификационных характеристик работников с помощью

тарифных коэффициентов, образует тарифную сетку [15. С. 236]. Еще одним

элементом, определяющим систему оплаты труда, является норма труда. Норма труда

представляет собой комплекс норм выработки, времени, объема обслуживания,

численности, которые устанавливает администрация предприятия для своих

работников в соответствии с определенным уровнем технологии, технического

оснащения [15. С. 236].

Законодательством о труде предусмотрены

следующие виды норм труда:

норма выработки - количество продукции, которое

работник (группа работников) определенной квалификации должен произвести в

единицу рабочего времени,

норма времени - количество рабочего времени (в

часах, минутах), которое должен затратить работник (группа работников)

определенной квалификации на производство единицы продукции (работ, услуг);

норма обслуживания - количество объектов (единиц

оборудования, производственных площадей, рабочих мест и т.д.), которые работник

(группа работников) должен обслужить в единицу времени (за час, рабочий день,

рабочую смену, рабочий месяц);

норма численности - количество работников

соответствующей квалификации для выполнения определенного объема работ

(производственной, управленческой функции) [9. С. 239-240].

Все расходы организации, связанные с оплатой

труда подразделяют на три части:

фонд заработной платы;

выплаты социального характера;

расходы, не относящиеся к фонду заработной платы

и выплатам социального характера. [26. С. 59].

Выплаты социального характера - компенсации и

социальные льготы работников.

К расходам, не относящимся к фонду заработной

платы и выплатам социального характера, относят: доходы по акциям, страховые

взносы, выплаты из внебюджетных фондов и другие [26. С. 59].

Фонд заработной платы является основным

источником выплат заработной платы всем категориям работающих, он включает:

оплату за отработанное время;

оплату за неотработанное время;

единовременные поощрительные выплаты;

выплаты на питание, жилье, топливо [26. С. 59].

Плановая величина фонда оплаты труда может быть

определена методом прямого счета:

ФОТ = Чсп x

Зпл(ср), (8)

где Чсп - среднесписочная плановая численность

работающих, чел.;

Зпл(ср) - средняя заработная плата одного

работающего в плановом периоде с доплатами и начислениями, руб. и коп.

С помощью метода прямого счета общий фонд оплаты

труда может быть рассчитан как исходя из численности работающих и их заработной

платы в целом по предприятию, так и по категориям и отдельным группам

работников [22. С. 28].

По своей структуре фонд заработной платы

является довольно сложной составляющей расходов, которая включает все денежные

выплаты работникам предприятия по тарифным ставкам и сдельным расценкам,

оклады, премии (без учета выплачиваемых из фонда материального поощрения),

доплаты и все виды надбавок [21. С. 189]. Схематически структура фонда

заработной платы представлена на рисунке 2.

Фонд заработной платы должен быть обоснованным и

достаточным для нормального функционирования предприятия. Излишек фонда оплаты

труда ложится на себестоимость продукции, сокращает прибыль. В то же время

недостаток фонда вызывает относительное снижение заработной платы и может

привести к увеличению текучести кадров, дестабилизации коллектива и даже к

социальным конфликтам, вплоть до забастовок [23. С. 241].

Не включаются в фонд оплаты труда [21. С. 278]:

премии, выплачиваемые за счет средств

социального назначения и целевых поступлений;

вознаграждения по итогам работы за год

выплаты за счет государственных и

негосударственных внебюджетных фондов, например, пособия по временной

нетрудоспособности;

возмещение командировочных расходов, доходы по

акциям;

материальная помощь;

оплата дополнительно предоставляемых по

коллективному договору сверх предусмотренных законодательством отпусков

работникам;

надбавки к пенсиям, единовременное пособие

уходящим на пенсию ветеранам труда;

оплата проезда к месту работы общественным

транспортом;

оплата жилья, путевок на лечение и отдых;

другие выплаты, носящие характер социальных

льгот, дополнительно предоставляемых по решению трудового коллектива сверх

льгот, предусмотренных законодательством.

Рисунок 2 - Структура фонда заработной платы

[21. С. 276]

Все указанные выплаты рабочим и служащим

предприятия включаются в себестоимость продукции либо производятся за счет

прибыли, остающиеся в распоряжении предприятия (фондов специального

назначения), и размером не ограничиваются.

1.2 Бухгалтерский учет

расчетов по заработной плате

Задачами бухгалтерского учета расчетов с

персоналом являются:

своевременное документальное отражение

фактических затрат труда;

точное отражение объемов выполненных работ или

выхода продукции и использованного рабочего времени;

контроль за правильностью применения

установленных норм и расценок, обеспечивающих точное начисление оплаты труда;

контроль за количеством труда, вложенным каждым

работником хозяйства, с целью точного исчисления заработка и выплаты его в

установленные сроки;

контроль за использованием установленного фонда

оплаты труда и численности работников хозяйства по их категориям;

соблюдение порядка распределения оплаты труда по

бухгалтерским счетам, обеспечивающего правильность исчисления затрат на

объектах учета;

широкое применение прогрессивных форм

организации и оплаты труда, в том числе в условиях подрядных и арендных

отношений.

Выполнение этих задач способствует укреплению

трудовой и финансовой дисциплины, режиму экономии и рациональному использованию

трудовых ресурсов [8. С. 184-185].

Учет труда работников основывается на учете личного

состава работников в разрезе их категорий (рабочие, служащие, производственный

персонал, персонал, занятый в обслуживающих и вспомогательных производствах, и

т.п.) и использования рабочего времени [15. С. 238]. Для учета личного состава,

начисления и выплат заработной платы используют следующие унифицированные формы

первичных учетных документов, утвержденных Постановлением Госкомстата России от

6 апреля 2001 г. № 26 [8. С. 188-189]:

Приказ (распоряжение) о приеме на работу (формы

№ Т-1 и № Т-la) применяется для оформления и учета, принимаемых на работу по

трудовому договору (контракту). Составляются лицом, ответственным за прием, на

всех лиц, принимаемых на работу в организацию.

Личная карточка работника (форма № Т-2) и личная

карточка государственного служащего (форма № Т-2ГС) заполняются на лиц,

принятых на работу на основании приказа о приеме на работу, трудовой книжки,

паспорта, военного билета, документа об окончании учебного заведения и других

документов, предусмотренных законодательством, а также сведений, сообщенных о

себе работником.

Штатное расписание (форма № Т-3) применяется для

оформления структуры, штатного состава и штатной численности организации.

Учетная карточка научного,

научно-педагогического работника (форма № Т-4) применяется в научных,

научно-исследовательских, научно-производственных, образовательных и других

учреждениях и организациях, осуществляющих деятельность в сфере образования,

науки и технологии, для учета научных работников. На каждого научного и

научно-педагогического работника ведется также личная карточка (форма № Т-2).

Приказ (распоряжение) о переводе работника

(работников) на другую работу (формы № Т-5 и № Т-5а) используется для

оформления и учета перевода работника (работников) на другую работу в

организации.

Приказ (распоряжение) о предоставлении отпуска

работнику (работникам) (формы № Т-б и № Т-ба) применяется для оформления и

учета отпусков. На основании приказа делаются отметки в личной карточке,

лицевом счете и производится расчет заработной платы, причитающейся за отпуск,

по форме № Т-60 «Записка-расчет о предоставлении отпуска работнику».

График отпусков (форма № Т-7) предназначен для

отражения сведений о времени распределения ежегодных оплачиваемых отпусков

работникам всех структурных подразделений организации на календарный год по

месяцам.

Приказ (распоряжение) о прекращении действия

трудового договора (контракта) с работником (работниками) (формы № Т-8 и №

Т-8а) применяется для оформления и учета увольнения работника (работников). На

основании приказа делается запись в личной карточке, лицевом счете, трудовой

книжке, производится расчет с работником по форме № Т-61 «Записка-расчет при

прекращении действия трудового договора (контракта) с работником».

Приказ (распоряжение) о направлении работника

(работников) в командировку (формы № Т-9 и № Т-9а) применяется для оформления и

учета направлений работника (работников) в командировки. При необходимости

указываются источники оплаты сумм командировочных расходов, другие условия

направления в командировку. Командировочное удостоверение (форма № Т-10)

является документом, удостоверяющим время пребывания работника в служебной

командировке.

Служебное задание для направления в командировку

и отчет о его выполнении (форма № Т-10а) используются для оформления и учета

служебного задания, а также отчета о его выполнении.

Приказ (распоряжение) о поощрении работника

(форма № Т-11) и приказ (распоряжение) о поощрении работников (форма № Т-11 а)

применяются для оформления и учета поощрений за успехи в работе.

Табель учета использования рабочего времени и

расчета заработной платы (ф. № Т-12).

Табель учета использования рабочего времени (ф.

№ Т-13).

Порядок приема сотрудника на работу.

Главами 10 и 11 Трудового кодекса Российской

Федерации регламентировано заключение трудового договора - указаны порядок,

форма, содержание, детализированы отдельные вопросы. Статья 66 Трудового

кодекса Российской Федерации содержит общие положения о трудовой книжке.

Подробно порядок ее заполнения установлен Постановлением Правительства РФ от

16.04.2003 № 225 «О трудовых книжках» и Постановлением Минтруда России от

10.10.2003 № 69 «Об утверждении Инструкции по заполнению трудовых книжек».

Унифицированные формы первичной учетной документации по учету труда и его

оплаты утверждены Постановлением Госкомстата России от 05.01.2004 № 1. Все

указанные нормативные документы определяют следующий порядок оформления приема

на работу:

. Получение необходимых для приема на работу

документов.

. Ознакомление работника с локальными

нормативными актами организации.

. Заключение трудового договора.

. Издание приказа о приеме на работу.

. Заполнение личной карточки формы № Т-2.

. Оформление личного дела работника.

. Внесение записи в трудовую книжку.

Перечень документов, которые работник кадровой

службы вправе потребовать от претендента на вакантную должность, закреплен в

статье 65 Трудового кодекса Российской Федерации. К ним относятся:

паспорт или иной документ, удостоверяющий

личность;

трудовая книжка, за исключением случаев, когда

трудовой договор заключается впервые или работник поступает на условиях

совместительства;

страховое свидетельство государственного

пенсионного страхования;

документы воинского учета - для военнообязанных

и лиц, подлежащих призыву на военную службу;

документ об образовании, о квалификации или

наличии специальных знаний - при поступлении на работу, требующую специальных

знаний или специальной подготовки.

Практически всегда перед заключением трудового

договора работника просят написать заявление о приеме на работу. Но такое

требование содержится лишь в Законах № 79-ФЗ, № 25-ФЗ и иных правовых актах,

регламентирующих порядок поступления на государственную службу. Трудовой кодекс

Российской Федерации не содержит определения такого понятия, как заявление о

приеме на работу, поэтому данный документ не является обязательным при

оформлении трудовых отношений с лицами, не поступающими на государственную,

государственную гражданскую или муниципальную службу.

При приеме на работу (до подписания трудового

договора) работодатель обязан ознакомить работника под роспись с правилами

внутреннего трудового распорядка, иными локальными нормативными актами,

непосредственно связанными с трудовой деятельностью работника, коллективным

договором. Нормы таких документов не должны ухудшать положение работников по

сравнению с установленным трудовым законодательством.

Согласно статье 68 Трудового кодекса Российской

Федерации прием на работу оформляется приказом работодателя, составленным по

форме № Т-1 или № Т-la, изданным на основании заключенного трудового договора.

Такой порядок необходим в целях защиты прав работника, поскольку трудовым

договором определяются права и обязанности сторон и, если стороны пришли к

согласию, издается приказ. Содержание приказа работодателя должно

соответствовать условиям заключенного трудового договора. Даты составления

приказа о приеме на работу, заключения трудового договора и начала работы не

обязательно совпадают. Так, дата начала работы может быть более поздней по

сравнению с той, когда заключен трудовой договор и оформлен приказ.

Личная карточка заполняется сотрудником кадровой

службы на основании представленных работником документов и заверяется подписями

самого работника и сотрудника отдела кадров.

Статьей 66 Трудового кодекса Российской

Федерации установлено, что работодатель ведет трудовые книжки на каждого

работника, проработавшего у него свыше пяти дней, в случае, когда работа у

данного работодателя является для работника основной. Если работник принят на

работу впервые, трудовую книжку необходимо оформить в его присутствии не

позднее недельного срока со дня приема на работу. При приеме трудовой книжки от

работника и при оформлении новой трудовой книжки об этом делается отметка в

книге учета движения трудовых книжек и вкладышей в них.

Табельный учет охватывает всех работников

организации. Каждому из них присваивается определенный табельный номер, который

указывается во всех документах по учету труда и заработной платы. Сущность

табельного учета заключается в ежедневной регистрации явки работников на

работу, ухода с работы, всех случаев опозданий и неявок с указанием их причины,

а также часов простоя и часов сверхурочной работы. Табели открываются по

организации в целом (небольшие предприятия) или по ее структурным

подразделениям и категориям работающих. Они необходимы не только для учета

использования рабочего времени всех категорий работающих, но и для контроля за

соблюдением персоналом установленного режима рабочего времени, расчетов с ним

по заработной плате и получения данных об отработанном времени [31. С. 223].

Аналитический учет оплаты труда в организации

ведется по каждому работнику с использованием лицевых счетов (формы № Т-54 и

Т-54а). Это основные документы аналитического характера, в которых за каждый

месяц в отдельности регистрируются все сведения о суммах начисленной заработной

платы. Лицевой счет заполняется в течение года, и рекомендован для применения в

любых организациях в целях отражения сведений о заработной плате за прошлые

периоды. В нем отражается следующая информация: год рождения работника,

количество иждивенцев, паспортные данные, номер страхового пенсионного

свидетельства, адрес места жительства. В лицевом счете в течение года

проставляются отметки о приеме на работу и переводах с указанием отдела,

должности и оклада. Кроме того, приводятся помесячно все виды произведенных

начислений и удержаний из заработной платы на основании первичных документов по

учету выработки и выполненных работ, отработанного времени и документов на

разные виды оплаты. Исходя из них исчисляется средний заработок, необходимый

для проведения начислений при оплате отпуска, по больничным листкам и т.д. На

следующий год на каждого работника открывается новый лицевой счет [15. С. 241].

Ввиду того, что лицевой счет заполняется на

основании первичных документов по заработной плате, в нем фиксируется количество

отработанных часов, дней и прочие справочные данные, которые служат

впоследствии для различных расчетов заработной платы, обеспечивая им

достоверность [31. С. 220-221].

На основании данных лицевого счета составляется

расчетная ведомость или расчетно-платежная ведомость [31. С. 224].

По данным лицевого счета составляется налоговая

карточка по учету доходов и налога на доходы с физических лиц по форме №

1-НДФЛ, в которой определяется доход работника нарастающим итогом с начала

года, налогооблагаемая база, сумма налога на доходы физических лиц. Налоговая

карточка служит основанием для составления справки о доходах физического лица,

которую представляют в налоговые органы. Кроме того, по каждому работнику

составляется индивидуальная карточка учета сумм начисленных выплат и иных

вознаграждений, сумм начисленных страховых взносов на обязательное пенсионное

страхование и др. [15. С. 241].

Для организации учета труда, выработки и

заработной платы, составления отчетности и контроля за фондом заработной платы

и выплатами социального характера весь персонал промышленного предприятия

распределяется на три группы: промышленно-производственный, непромышленный и

работники несписочного состава (выполняющие работы по договорам подряда и

другим договорам гражданско-правового характера). Кроме того, в отчетности по

труду из группы промышленно-производственного персонала выделяются две

категории - рабочие и служащие (руководители, специалисты и другие служащие)

[31. С. 222-223].

Заработная плата рабочим и служащим в соответствии

с законодательством о труде выплачивается не реже, чем каждые полмесяца в

сроки, установленные коллективным договором. Применяется авансовый и

безавансовый порядок расчетов по заработной плате за первую половину месяца.

В первом случае работнику выдается аванс, а

окончательный расчет производится при выплате заработной платы за вторую

половину месяца. Размер аванса определяется соглашением администрации

предприятия с профсоюзной организацией при заключении коллективного договора.

Минимальный размер аванса должен быть не ниже тарифной ставки рабочего за

отработанное время согласно табелю.

Во втором случае на предприятии вместо планового

аванса рабочим начисляется заработная плата за первую половину месяца по

фактически выработанной продукции (произведенной работе) или по фактически

отработанному времени [31. С. 251-252].

Учет расчетов по оплате труда в целом состоит из

следующих этапов:

на основании первичных документов рассчитывается

заработная плата каждого работника;

собираются данные о заработной плате каждого

работника по различным документам с целью определения величины месячного

заработка и заносятся на лицевой счет работника;

определяется величина удержаний и вычетов из

заработной платы каждого работника;

определяется сумма заработной платы к выдаче на

руки каждому работнику после произведенных удержаний;

на основании лицевых счетов оформляются

расчетно-платежные ведомости и составляются сводные данные о начисленных суммах

и удержаниях по предприятию в целом;

расчетно-платежные ведомости или платежные

ведомости передаются в кассу организации для выдачи причитающейся заработной

платы на руки работникам;

составляются разработочные таблицы по

распределению начисленной заработной платы по направлениям затрат и источникам

финансирования;

производится начисление страховых взносов и

других обязательных платежей, исчисленных с фонда оплаты труда;

отражаются операции по начислению, удержаниям и

выплате заработной платы в регистрах бухгалтерского учета и журналах-ордерах;

не выплаченная в установленный платежный период

заработная плата списывается на депонент и отражается в книге учета

депонированной заработной платы, где для каждого депонента отводится отдельная

строка, а в дальнейшем делается отметка о выплате [23. C.

257].

Основным регистром, используемым для оформления

расчетов с рабочими и служащими, является расчетная ведомость. Это регистр

аналитического учета, так как составляется в разрезе каждого табельного номера,

по цехам, категориям работников и по видам оплат и удержаний.

Расчетная ведомость имеет следующие показатели:

начислено по видам оплат - оборот по кредиту

счета 70 «Расчеты с персоналом по оплате труда»;

удержано и зачтено по видам платежей и зачетов -

оборот по дебету счета 70 «Расчеты с персоналом по оплате труда» [31. С. 252].

Последний показатель расчетной ведомости

является основанием для заполнения платежной ведомости для заработной платы в

окончательный расчет.

Применяется несколько вариантов оформления

расчетов предприятий с рабочими и служащими:

путем составления расчетно-платежных ведомостей,

в которых совмещаются два регистра: расчетная и платежная ведомости, то есть

одновременно рассчитывается сумма к оплате и производится ее выдача (выплата);

путем составления расчетных ведомостей, а

выплата производится отдельно по платежным ведомостям;

путем составления машинным способом листков

«Расчет заработной платы» для каждого рабочего за месяц (начислено, удержано и

к выдаче), на основании которых заполняется платежная ведомость для выдачи

заработной платы [31. С. 252].

Основанием для составления расчетных ведомостей

и листков расчета зарплаты являются следующие первичные документы:

табель учета использования рабочего времени -

для расчета повременной заработной платы и всех прочих оплат, в основу которых

положено время (простой, доплаты за ночное и сверхурочное время, временная

нетрудоспособность и т. п.);

накопительные карточки заработной платы - для

рабочих-сдельщиков;

расчеты бухгалтерии по всем видам дополнительной

заработной платы и пособий по временной нетрудоспособности;

расчетные ведомости за прошлый месяц - для учета

сумм удержания налогов;

решения судебных органов на удержания по

исполнительным листам;

платежные ведомости на ранее выданный аванс за

первую половину месяца;

расходные кассовые ордера на выдачу внеплановых

авансов и т. д.

Выдача заработной платы производится по

платежным ведомостям в установленные на предприятии дни месяца. Основанием на

право выдачи является наличие в ее реквизитах приказа в кассу для оплаты

указанной суммы в срок «с ___ по ___» (в течение трех дней, считая день

получения денег в банке). Подписывают приказ руководитель предприятия и главный

бухгалтер. По истечении трех дней кассир построчно проверяет и суммирует

выданную заработную плату, а против фамилий, не получивших ее, в графе

«расписка в получении» проставляет штамп или пишет от руки «депонировано».

Платежная ведомость закрывается двумя суммами - выдано наличными и

депонировано. На депонированные суммы кассир составляет реестр невыданой

заработной платы, после чего передает в бухгалтерию платежную ведомость и

реестр невыданой заработной платы для проверки и выписки расходного ордера на

выданную сумму заработной платы. Расходный кассовый ордер передается кассиру

для регистрации в кассовой книге.

Суммы невостребованной заработной платы кассир

сдает в банк на расчетный счет предприятия с указанием: «депонированные суммы».

Это необходимо для того, чтобы банк хранил их и учитывал отдельно и не мог

использовать на прочие выплаты предприятия и погашение его задолженностей, так

как рабочие и служащие могут их потребовать в любой день.

Своевременно не полученную рабочими и служащими

заработную плату предприятие хранит в течение 3 лет и учитывает ее в составе

счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Депонированная

заработная плата» [31. С. 253-254].

Бухгалтерия предприятия помимо расчета сумм

причитающейся работникам заработной платы, премий, пособий, организует учет

этих сумм на счетах бухгалтерского учета в соответствующих регистрах [31. С.

254].

Синтетический учет расчетов с персоналом (состоящим

и не состоящим в списочном составе организации) по оплате труда (по всем видам

заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим

выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной

организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

По кредиту счета отражают начисления по оплате труда, пособий за счет

отчислений на государственное социальное страхование, пенсий и других

аналогичных сумм, а также доходов от участия в организации, а по дебету -

удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся

сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо

этого счета, как правило, кредитовое и показывает переходящую задолженность организации

перед рабочими и служащими по заработной плате и другим указанным платежам [8.

С. 193]. Счет пассивный, то есть в пассиве баланса на каждое первое число

месяца, следующего за отчетным, будет числиться сумма кредиторской

задолженности предприятия по заработной плате работникам, начисленной за

отчетный месяц, но не выданной в нем. Сумма кредиторской задолженности равна

сумме заработной платы, причитающейся к выдаче на руки [21. С. 214].

При начислении заработной платы и других выплат

работникам необходимо правильно определить их источники. Существует несколько

видов таких источников. Так, начисленная заработная плата может включаться в

расходы организации. Для правильного отражения начисленной заработной платы

бухгалтер предприятия самостоятельно выбирает тот счет по учету расходов,

который соответствует виду деятельности организации и структуре производства.

К таким счетам относятся:

счет 20 «Основное производство»;

счет 23 «Вспомогательное производство»;

счет 25 «Общепроизводственные расходы»;

счет 26 «Общехозяйственные расходы»;

счет 29 «Обслуживающие производства и

хозяйства»;

счет 44 «Расходы на продажу»;

счет 99 «Прибыль и убытки»;

счета 07, 08 ,10.

Начисленные суммы заработной платы работников

соответствующих производств отражаются по дебету указанных счетов и по кредиту

счета 70 «Расчеты с персоналом по оплате труда» (на всю сумму начисленной

оплаты труда). Основные бухгалтерские проводки по учету оплаты труда

представлены в таблице 2.

Таблица 2 - Основные бухгалтерские проводки по

учету оплаты труда

|

Дебет

|

Кредит

|

Содержание

операции

|

|

1

|

2

|

3

|

|

20

|

70

|

Начислена

сумма основной и дополнительной заработной платы работникам основного

производства

|

|

23

|

70

|

Начислена

сумма основной и дополнительной заработной платы работникам вспомогательных

производств

|

|

25

|

70

|

Начислена

сумма основной и дополнительной заработной платы работникам управления цехом

и осуществляющим деятельность в интересах цеха в целом

|

|

26

|

70

|

Начислена

сумма основной и дополнительной заработной платы работникам аппарата

управления организацией, а также обслуживающего персонала, занятого в

центральном офисе организации и иных работах, имеющих общехозяйственное

значение

|

|

29

|

70

|

Начислена

сумма основной и дополнительной заработной платы работникам, занятым в

обслуживающих производствах и хозяйствах;

|

|

44

|

70

|

Начислена

сумма основной и дополнительной заработной платы работникам, занятым на

работах, связанных с продажей продукции и продвижением ее на рынок

|

|

91

|

70

|

Начислена

сумма заработной платы работникам, занятым в деятельности, не связанной с

обычными видами деятельности (например, занятых обслуживанием объектов

основных средств, переданных в аренду)

|

|

96

|

70

|

Начислена

сумма заработной платы работникам за счет ранее созданного резерва

|

|

97

|

70

|

Начислена

сумма заработной платы работникам, занятых при осуществлении расходов будущих

периодов (например, ремонтом объектов основных средств)

|

|

69

|

70

|

Начисление

пособия по временной нетрудоспособности, по беременности и родам за счет

средств ФСС РФ

|

|

70

|

50

|

Заработная

плата выдана работникам из кассы

|

|

70

|

51

|

Заработная

плата перечислена на счета работников

|

|

70

|

68

|

Удержана

сумма налога на доходы физических лиц

|

|

68

|

51

|

Перечисление

налога на доходы физических лиц в бюджет

|

|

70

|

28

|

Удержана

сумма из заработной платы виновников брака на производстве

|

|

70

|

73

|

Удержана

сумма возмещения материального ущерба или задолженности по выданному займу

|

|

70

|

94

|

Удержана

сумма материального ущерба по недостачам, отнесенного на счет виновных лиц

(без зачисления сумм ущерба на счет 73)

|

|

70

|

76

|

Депонирование

заработной платы

|

|

76

|

91

|

Неполученные

депонированные суммы относятся на финансовые результаты деятельности

организации по истечении трех лет

|

Источником оплаты труда могут служить средства

Фонда социального страхования Российской Федерации. За счет этих средств могут

производиться выплаты: пособий по временной нетрудоспособности, пособий по

беременности и родам, единовременного пособия при рождении ребенка,

ежемесячного пособия на период отпуска по уходу за ребенком до достижения им

возраста полутора лет, оплата дополнительных выходных дней по уходу за

ребенком-инвалидом и др.

Размеры пособий рассчитываются в соответствии

Трудовым кодексом Российской Федерации, а также Федеральным законом от

29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством» и зависят от страхового стажа

работника.

При заболевании или травме застрахованного

выплата пособия за счет средств Фонда социального страхования Российской

Федерации производится с четвертого дня, в остальных случаях - с первого дня

нетрудоспособности. В первом случае расходы организации на выплату пособий по

временной нетрудоспособности за первые три дня нетрудоспособности могут быть

учтены в составе расходов по обычным видам деятельности.

Основанием для назначения пособия является

листок нетрудоспособности. Пособие назначается, если работник предоставил

листок нетрудоспособности не позднее шести месяцев со дня восстановления

трудоспособности. Дата восстановление определяется по записи лечащего врача в

графе «приступить к работе» листка временной нетрудоспособности. Размер

выплачиваемого пособия зависит от страхового стажа работника:

если стаж работника 8 и более лет, - 100%

среднего заработка;

если стаж работника от 5 до 8 лет - 80% среднего

заработка;

если стаж работника до 5 лет - 60% среднего

заработка;

если стаж работника менее 6 месяцев - размер

пособия не должен превышать минимального заработка за календарный месяц (в

районах, которые применяют районные коэффициенты, с учетом этих коэффициентов).

В страховой стаж включаются: периоды работы по

трудовому договору, государственной гражданской или муниципальной службы, а

также периоды иной деятельности, в течение которой гражданин подлежал

обязательному социальному страхованию на случай временной нетрудоспособности и

в связи с материнством.

Размер пособия может быть снижен по следующим

причинам:

нарушение режима, предписанного лечащим врачом,

при временной нетрудоспособности;

неявка в назначенный срок на врачебный осмотр;

заболевание, наступившее вследствие

алкогольного, наркотического опьянения.

Общие правила исчисления среднего заработка

установлены статьей 139 Трудового кодекса Российской Федерации. Для всех

случаев, кроме оплаты отпусков, средний заработок рассчитывается следующим

образом:

при любом режиме работы расчет средней

заработной платы работника производится исходя из фактически начисленной ему

заработной платы и фактически отработанного им времени за 12 календарных

месяцев, предшествующих периоду, в течение которого за работником сохраняется

средняя заработная плата;

календарным месяцем считается период с 1-го по

30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е

(29-е) число включительно);

в коллективном договоре, локальном нормативном

акте могут быть предусмотрены и иные периоды для расчета средней заработной

платы, если это не ухудшает положение работников.

Особенности порядка исчисления среднего

заработка установлены Положением, утвержденным Постановлением Правительства РФ

от 24.12.2007 № 922.

Удержания из заработной платы.

Удержания из заработной платы могут

производиться только в случаях, предусмотренных законодательством. Удержания из

заработной платы можно разделить на две группы: обязательные удержания и

удержания по инициативе администрации предприятия.

К обязательным удержаниям относятся налог на доходы

физических лиц, удержания по исполнительным листам и надписям нотариальных

контор в пользу юридических и физических лиц. По инициативе администрации могут

быть удержаны:

суммы аванса, выданного в счет заработной платы;

суммы, излишне выплаченные вследствие счетных

ошибок;

суммы возмещения материального ущерба,

причиненного по вине работника предприятию;

удержания в счет погашения полученной работником

ссуды; за товары, купленные в кредит и т.д.

Основным налогом, при помощи которого

государство регулирует доходы, получаемые физическими лицами, является налог на

доходы физических лиц, который исчисляется и уплачивается в соответствии с гл.

23 ч. II Налогового кодекса Российской Федерации. Плательщиками налога на

доходы являются:

физические лица, являющиеся налоговыми

резидентами Российской Федерации;

Налоговым периодом является календарный год.

Таким образом, налог на доходы рассчитывается ежемесячно нарастающим итогом за

полный календарный год. Ежемесячно бухгалтерия определяет сумму налога на

доходы, подлежащую перечислению в бюджет с зачетом ранее уплаченных сумм с

начала года.

Ставка налога 13 %.

Налоговая база определяется по сумме доходов,

уменьшенных на сумму налоговых вычетов. В соответствии с Налоговым кодексом

Российской Федерации из общего дохода работников производятся стандартные

вычеты.

Размеры стандартных вычетов приведены в таблице

3.

Таблица 3 - Размеры стандартных налоговых

вычетов по НДФЛ в 2011 и 2012 годах, которые утверждены Федеральным законом от

21 ноября 2011 г. № 330-ФЗ [24]

|

Вычет

|

до

2012 года

|

с

2012 года

|

Порог

для применения вычета

|

|

На

работника

|

400

руб.

|

-

|

40

000 руб.

|

|

На

первого и второго ребенка

|

1000

руб.

|

1400

руб.

|

280

000 руб.

|

|

На

третьего и каждого последующего ребенка

|

3000

руб.

|

3000

руб.

|

280

000 руб.

|

|

На

каждого ребенка-инвалида до 18 лет (учащегося инвалида I и II группы до 24

лет)

|

3000

руб.

|

3000

руб.

|

280

000 руб.

|

В бухгалтерском учете суммы налога на доходы

физических лиц, удержанного с работников, отражаются на счете 68 «Расчеты по

налогам и сборам» на специальном субсчете «Расчеты по налогу на доходы

физических лиц». Кредитовое сальдо субсчета «Расчеты по налогу на доходы

физических лиц» свидетельствует о задолженности организации перед бюджетом;

оборот по дебету показывает суммы налога, перечисленные в бюджет в погашение

задолженности; оборот по кредиту отражает суммы удержанного налога на доходы

физических лиц из заработной платы работников организации [9].

В случае неполучения работниками в срок

заработной платы, заработная плата депонируется. Аналитический учет

депонированной заработной платы ведется по каждому работнику в реестре

невыданой заработной платы, в специальной книге невыданой заработной платы или

на депонентских карточках. Проводки, отражающие учет и выдачу депонированной

заработной платы представлены в таблице 2. Депонированная заработная плата

переносится со счета 70 «Расчеты с персоналом по оплате труда» на счет 76

«Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по

депонированным суммам. Депонированные суммы должны сдаваться в банк на

расчетный счет предприятия. Получение депонированной ранее заработной платы с

расчетного счета в банке на оплату депонентов отражается записью: Дебет 50

Кредит 51. Депонированная заработная плата из кассы предприятия выдается, как

правило, по расходным кассовым ордерам.

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

2.1 Краткая

характеристика организации

Объектом исследования при написании данной

работы являлась организация ООО «ФудТрэйд», специализирующееся на производстве

и оптовых поставках на рынки Красноярского края и Республики Хакасия сырья,

специй и ингредиентов для пищевых производств. Основными потребителями

продукции, выпускаемой ООО «ФудТрэйд» являются предприятия кондитерской,

хлебобулочной и мясной промышленности.

Организация располагает административными и

производственными помещениями, имеет офис и складское помещение, лабораторию и

кондитерский цех. Собственный грузовой автопарк ООО «ФудТрэйд» включает 8

единиц.

ООО «ФудТрэйд» является самостоятельным

хозяйствующим субъектом, не являясь подразделением более крупного предприятия

или объединения. Форма собственности - частная, учредителем является физическое

лицо.

Основные виды деятельности:

производство пряностей и приправ;

оптовая торговля пряностями, приправами и

пищевыми продуктами;

Источниками формирования имущества ООО

«ФудТрэйд» являются доходы, полученные от реализации продукции, работ, услуг и

других видов хозяйственной деятельности, кредиты банков и иные источники, не

запрещенные законодательством.

С момента регистрации к настоящему времени

организация существенно расширила сферу своей деятельности. ООО «ФудТрэйд»

начало с организации оптовых поставок специй и приправ на рынок города

Красноярска. К настоящему моменту организация имеет собственное производство

(натуральная коптильная жидкость «Чудо дым»), значительно расширила ассортимент

поставляемой продукции: более 1000 наименований сырья для пищевой промышленности,

более 300 наименований приправ и специй.

Доли каждого вида деятельности в формировании

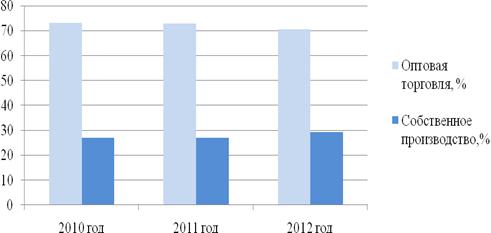

выручки ООО «ФудТрэйд» представлены на рисунке 3.

Рисунок 3 - Формирование выручки ООО «ФудТрэйд»

за период 2010 - 2012 гг.

Как видно из рисунка 3, основным видом

экономической деятельности ООО «ФудТрэйд» является оптовая торговля сырьем для

пищевой промышленности, пряностями и приправами.

В настоящий момент ООО «ФудТрэйд» является

официальным дистрибьютором таких российских поставщиков специй, приправ и сырья

для пищевой промышленности, как: ЗАО «Проксима», ООО «Восток Запад Столица»,

«Компания Голландские пекарные ингредиенты».

Лидером оптовых продаж ООО «ФудТрэйд» является

известная торговая марка «Приправыч», принадлежащая новосибирской

производственной компании ЗАО «Проксима». ООО «ФудТрэйд» с момента своего

основания является официальным дистрибьютором по поставке всего ассортимента

продукции торговой марки «Приправыч» на рынок Красноярска и Красноярского края.

Под данной торговой маркой ЗАО «Проксима» выпускает более 150 наименований

различных продуктов: специй, пряностей и приправ.

Партнерами ООО «ФудТрэйд» в отношении поставок

различных ингредиентов для кондитерских и хлебопекарных производств являются

московские компании - ООО «Восток Запад Столица» и «Компания Голландские

пекарные ингредиенты». В рамках соглашения, заключенного с ООО «Восток Запад

Столица», ООО «ФудТрэйд» снабжает хлебопекарные предприятия Красноярского края

своей продукцией. Основным продуктом, поставляемым в сотрудничестве с

«Компанией Голландские пекарные ингредиенты» являются хлебопекарные дрожжи.

ООО «ФудТрэйд» имеет собственное производство.

Продуктом собственного производства является натуральный коптильный

ароматизатор «Чудо дым».

Доли каждого вида продукции, приносящего выручку

ООО «ФудТрэйд» представлены на рисунке 4.

Рисунок 4 - Выручка от реализации основных видов

продукции ООО «ФудТрэйд», тыс. руб.

Основными оптовыми покупателями продукции ООО

«ФудТрэйд» являются ОАО «Красноярский хлеб», ОАО «Дивногорский хлеб»,

хлебозавод «Саяны», торговые сети «Каравай», «Красный Яр», «Командор» и другие

производственные компании.

ООО «ФудТрэйд» имеет следующие подразделения:

производственное подразделение, отдел сбыта и маркетинга, хозяйственный отдел,

отдел логистики, бухгалтерия и администрация. Серийное производство натуральной

коптильной жидкости «Чудо дым» осуществляется в лаборатории ООО «ФудТрэйд» на

опытно-промышленной установке по изготовлению коптильного препарата.

Реализацию коптильной жидкости «Чудо дым» и

оптовые поставки другой продукции осуществляет отдел сбыта и маркетинга. Через

отдел сбыта и маркетинга также организуется закупка всего необходимого для

производства сырья и пополнение запасов перепродаваемого ассортимента.

С момента основания предприятия спрос на

поставляемую продукцию постоянно возрастал, и к настоящему времени налажена

регулярная поставка сырья и продукции собственного производства в города:

Лесосибирск, Енисейск, Зеленогорск, Дивногорск, Саяногорск, Шарыпово и многие

другие города по всему краю и республики Хакасия.

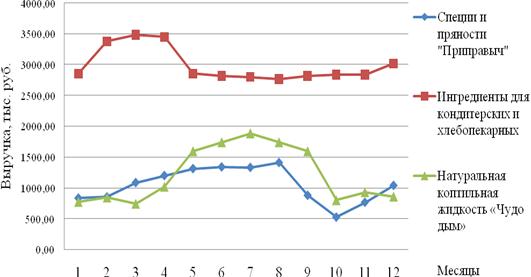

Экономическая деятельность ООО «ФудТрэйд»

обладает ярко выраженной сезонностью (рисунок 5). С конца февраля и до Пасхи

повышенным спросом пользуются дрожжи, ванилин, кокосовая стружка, пищевые

красители. С апреля к ассортименту подключается коптильная жидкость и приправы

для шашлыка и гриля, которые на пике спроса остаются до конца сентября. С июня

до конца сентября хорошо идут приправы для консервирования и засолки. Самым слабым

по объему продаж является октябрь, а с ноября уже начинаются предновогодние

продажи: приправы для всех блюд, разнообразные пряности, включая экзотические.

Ингредиенты для пекарных производств востребованы круглый год, с небольшими

колебаниями.

Рисунок 5 - Сезонность реализации продукции ООО

«ФудТрэйд», 2012 год

ООО «ФудТрэйд» является небольшой организацией,

численность работников на 31.12.2012 год составляет 59 чел. Штат предприятия

укомплектован всеми необходимыми специалистами, что позволяет выполнять работы

согласно заключенных договоров максимально эффективно и оперативно. ООО

«ФудТрэйд» имеет организационную структуру, которая представлена на рисунке 6.

Рисунок 6 - Организационная структура ООО

«ФудТрэйд»

Для оценки имущественного состояния ООО

«ФудТрэйд» в таблице 4 приведены основные технико-экономические показатели

организации за 2010-2012 гг.

Таблица 4 - Основные технико-экономические

показатели деятельности ООО «ФудТрэйд»

|

Наименование

показателя

|

Абсолютные

величины

|

Изменение

2011год /2010год

|

Изменение

2012год /2011год

|

|

2010

год

|

2011

год

|

2012

год

|

Абсолютное

|

Относительное,%

|

Абсолютное

|

Относительное,%

|

|

Выручка,

тыс.руб.

|

71844

|

66120

|

63079

|

-5724

|

-7,97

|

-3041

|

-4,60

|

|

Себестоимость

продаж, тыс.руб.

|

60129

|

47961

|

52414

|

-12168

|

-20,24

|

+4453

|

+9,28

|

|

Основные

средства, тыс.руб.

|

15371

|

24470

|

27429

|

+9099

|

+59,20

|

+2959

|

+12,09

|

|

Численность

персонала, чел.

|

52

|

57

|

59

|

+5

|

+9,62

|

+2

|

+3,51

|

|

Производительность

труда, тыс. руб./чел.

|

1381,62

|

1160,00

|

1069,14

|

-221,62

|

-16,04

|

-90,864

|

-7,83

|

|

Система

налогообложения

|

общая

|

Чтобы сделать выводы о финансовом положении ООО

«ФудТрэйд» необходимо провести подробный анализ финансового состояния.

2.2 Анализ финансового

состояния организации

С целью оценки динамики имущественного состояния

ООО «ФудТрэйд» и определения абсолютного и относительного изменения всего

имущества и отдельных его составляющих был проведен сравнительный анализ

состава и динамики бухгалтерского баланса за 2010-2012 гг.

Результаты расчетов для сравнительного анализа

состава и динамики бухгалтерского баланса представлены в таблице 5.

|

Таблица

5 - Сравнительный аналитический баланс ООО «ФудТрэйд»

|

|

Наименование

статей

|

Абсолютные

величины, тыс. руб.

|

Относительные

величины, %

|

Изменения

в 2011 г. по сравнению с 2010 г.

|

Изменения

в 2012 г. по сравнению с 2011 г.

|

|

2010

год

|

2011

год

|

2012

год

|

2010

год

|

2011

год

|

2012

год

|

в

абсолютных величинах, тыс. руб.

|

в

структуре

|

в

% к величине на начало года

|

в

% к изменению итога баланса

|

в

абсолютных величинах, тыс. руб.

|

в

структуре

|

в

% к величине на начало года

|

в

% к изменению итога баланса

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

|

АКТИВ

|

|

I.

ВНЕОБОРОТНЫЕ АКТИВЫ

|

17068

|

25497

|

28461

|

35,63

|

43,11

|

50,22

|

8429

|

7,48

|

49,38

|

75,00

|

2964

|

7,11

|

11,62

|

-120,00

|

|

Нематериальные

активы

|

16

|

8

|

5

|

0,03

|

0,01

|

0,01

|

-8

|

-0,02

|

-50,00

|

-0,07

|

-3

|

0,00

|

-37,50

|

0,12

|

|

Основные

средства

|

15371

|

24470

|

27429

|

32,09

|

41,38

|

48,40

|

9099

|

9,29

|

59,20

|

80,97

|

2959

|

7,03

|

12,09

|

-119,80

|

|

Финансовые

вложения

|

-

|

-

|

8

|

0,00

|

0,00

|

0,01

|

-

|

0,00

|

-

|

0,00

|

8

|

0,01

|

-

|

-0,32

|

|

Прочие

внеоборотные активы

|

1681

|

1019

|

1019

|

3,51

|

1,72

|

1,80

|

-662

|

-1,79

|

-39,38

|

-5,89

|

-

|

0,08

|

0,00

|

0,00

|

|

II.

ОБОРОТНЫЕ АКТИВЫ

|

30832

|

33641

|

28207

|

64,37

|

56,89

|

49,78

|

2809

|

-7,48

|

9,11

|

25,00

|

-5434

|

-7,11

|

-16,15

|

220,00

|

|

Запасы

|

10299

|

8878

|

10799

|

21,50

|

15,01

|

19,06

|

-1421

|

-6,49

|

-13,80

|

-12,64

|

1921

|

4,04

|

21,64

|

-77,77

|

|

Налог

на добавленную стоимость по приобретенным ценностям

|

62

|

854

|

1028

|

0,13

|

1,44

|

1,81

|

792

|

1,31

|

1277,42

|

7,05

|

174

|

0,37

|

20,37

|

-7,04

|

|

Дебиторская

задолженность

|

7988

|

9839

|

9627

|

16,68

|

16,64

|

16,99

|

1851

|

-0,04

|

23,17

|

16,47

|

-212

|

0,35

|

-2,15

|

8,58

|

|

Финансовые

вложения

|

1250

|

-

|

-

|

2,61

|

0,00

|

0,00

|

-1250

|

-2,61

|

-100,00

|

-11,12

|

-

|

0,00

|

-

|

0,00

|

|

Денежные

средства и денежные эквиваленты

|

6640

|

14070

|

5904

|

13,86

|

23,79

|

10,42

|

7430

|

9,93

|

111,90

|

66,11

|

-8166

|

-13,37

|

-58,04

|

330,61

|

|

Прочие

оборотные активы

|

4593

|

-

|

849

|

9,59

|

0,00

|

1,50

|

-4593

|

-9,59

|

-100,00

|

-40,87

|

849

|

1,50

|

-

|

-34,37

|

|

БАЛАНС

|

47900

|

59138

|

56668

|

100,00

|

100,00

|

100,00

|

11238

|

0,00

|

23,46

|

100,00

|

-2470

|

0,00

|

-4,18

|

100,00

|

|

ПАССИВ

|

|

III.

КАПИТАЛ И РЕЗЕРВЫ

|

15868

|

15656

|

28,18

|

26,83

|

27,63

|

2372

|

-1,34

|

17,58

|

21,11

|

-212

|

0,80

|

-1,34

|

8,58

|

|

Уставный

капитал

|

8

|

8

|

8

|

0,02

|

0,01

|

0,01

|

-

|

0,00

|

0,00

|

0,00

|

-

|

0,00

|

0,00

|

0,00

|

|

Добавочный

капитал

|

2350

|

2350

|

2350

|

4,91

|

3,97

|

4,15

|

-

|

-0,93

|

0,00

|

0,00

|

-

|

0,17

|

0,00

|

0,00

|

|

Резервный

капитал

|

8

|

8

|

8

|

0,02

|

0,01

|

0,01

|

-

|

0,00

|

0,00

|

0,00

|

-

|

0,00

|

0,00

|

0,00

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

11130

|

13502

|

13290

|

23,24

|

22,83

|

23,45

|

2372

|

-0,40

|

21,31

|