Анализ и оценка финансово-хозяйственной деятельности предприятия и состояния управления дебиторской задолженностью

СОДЕРЖАНИЕ

Введение

.

Теоретические аспекты управления дебиторской задолженностью организации как

основа его финансовой устойчивости

.1 Значение

дебиторской задолженности при управлении финансовой устойчивостью

.2 Способы

управления дебиторской задолженностью

. Анализ и

оценка финансово-хозяйственной деятельности предприятия и состояния управления

дебиторской задолженностью

.1 Общая

характеристика хозяйственной деятельности предприятия

.2 Анализ и

оценка финансового состояния предприятия

.3 Анализ и

оценка управления дебиторской задолженностью

.

Разработка и оценка направлений совершенствования управления дебиторской

задолженностью

.1

Современные формы рефинансирования дебиторской задолженности

.2

Изменение срока предоставления кредита, контроль над дебиторской и кредиторской

задолженностью

Заключение

Список

литературы

ВВЕДЕНИЕ

Предмет работы - совершенствование управления

дебиторской задолженности организации ООО «РН - БашТрансНефть». Объектом

исследования является базовое дочернее предприятие ОАО "НК "Башнефть"

в Тимано-Печорской нефтегазоносной провинции - ООО "РН -

БашТрансНефть". На сегодняшний день Уфа занимает одно из лидирующих мест

по добыче нефти в Республике Коми. ООО «РН - БашТрансНефть» - одно из немногих

на сегодня наиболее динамично развивающихся структур в Уфае, платежеспособный

спрос на продукцию которой в целом возрастает.

Интерес к такому предприятию как ООО «РН -

БашТрансНефть» был вызван многими причинами и главные из них: предприятие

контролирует несколько достаточно крупных месторождений нефти; оно действует на

самостоятельной основе; услугами предприятия пользуются многие не только

российские, но и зарубежные компании; эта организация вступает в конкурентную

борьбу с нефтедобывающими компаниями за долю на рынке.

Базовое дочернее предприятие ОАО "НК

"Башнефть" в Тимано-Печорской нефтегазоносной провинции - ООО

"РН - БашТрансНефть" - заняло второе место в VII Всероссийском

конкурсе "Российская организация высокой социальной эффективности" в

номинации "Оплата труда и социальные выплаты". В 2010 году Общество

преодолело 5-миллионную отметку в годовом объеме добычи.

Цель работы: проанализировать и разработать

направления совершенствования системы управления дебиторской задолженностью

предприятия ООО "РН - БашТрансНефть".

Задачи работы:

· рассмотреть теоретические аспекты управления

дебиторской задолженностью организации;

· провести анализ

финансово-хозяйственной деятельности дочернего предприятия ООО «РН -

БашТрансНефть»;

· проанализировать текущее состояние

управления его дебиторской задолженности;

Анализ финансово-хозяйственной деятельности ООО

«РН - БашТрансНефть» проводится на базе финансовой отчетности предприятия за

три года: 2010, 2011, 2012гг.

В работе используются следующие методы

финансового анализа:

· Горизонтальный анализ;

· Вертикальный анализ;

· Метод финансовых коэффициентов;

· Факторный анализ.

Для проведения анализа применяется такие

инструменты, как сравнение и группировки. В работе активно используются

табличные и графические методы.

1.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ОРГАНИЗАЦИИ КАК

ОСНОВА ЕГО ФИНАНСОВОЙ УСТОЙЧИВОСТИ

1.1 Значение дебиторской задолженности при управлении

финансовой устойчивостью

Большое влияние на оборачиваемость капитала,

вложенного в оборотные активы, а следовательно, и на финансовое состояние

предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Искусство управления дебиторской задолженностью заключается в оптимизации

общего ее размера и обеспечении своевременной ее инкассации.

Резкое увеличение дебиторской задолженности и ее

доли в оборотных активах может свидетельствовать о неосмотрительной кредитной

политике предприятия по отношению к покупателям, либо об увеличении объема

продаж, либо о неплатежеспособности и банкротстве части покупателей. Сокращение

дебиторской задолженности оценивается положительно, если оно происходит за счет

сокращения периода ее погашения. Если же дебиторская задолженность уменьшается

в связи с сокращением отгрузки продукции, то это свидетельствует о снижении

деловой активности предприятия.

Следовательно, рост дебиторской задолженности не

всегда оценивается отрицательно, а снижение - положительно. Необходимо

различать ноýрмальную

иþ проýсроýченную

задоýлженноýсть.

Дебиþтоýрская

задоýлженноýсть

- этоý сумма доýлгоýв,

приþчиþтающиþхся

оýрганиþзациþиþ

оýт

юриþдиþческиþх

иþлиþ

фиþзиþческиþх

лиþц, в иþтоýге

хоýзяйственных оýтноýшениþй

с ниþмиþ

(в результате передачиþ

оýрганиþзациþей

в доýлг денежных

средств, тоýвароýв,

рабоýт, услуг иþлиþ

предоýставлениþя

оýтсроýчкиþ

платежа

за поýставленные тоýвары,

выпоýлненные рабоýты,

оýказанные услугиþ),

оýтражаемая

в актиþве бухгалтерскоýгоý

баланса

поý строýкам

230 иþ 240.

Проýсроýченная

дебиþтоýрская

задоýлженноýсть

- этоý учиþтываемая

в бухгалтерскоýм

учете задоýлженноýсть,

оýбразоýвавшаяся

в результате нарушениþя

доýгоýвоýрных

оýбязательств, фиþнансоýвоýй,

расчетноýй

иþлиþ

платежноýй

диþсциþплиþны.

Проýсроýченноýй

задоýлженноýстью

счиþтается задоýлженноýсть,

воýзниþкшая

на следующиþй

день поý иþстечениþиþ

сроýка

оýсуществлениþя

хоýзяйственноýй

оýперациþиþ

поý

доýгоýвоýру.

Налиþчиþе

поýследней соýздает

фиþнансоýвые

затруднениþя,

так как предприþятиþе

будет оýщущать

недоýстатоýк

фиþнансоýвых

ресурсоýв

для приþоýбретениþя

проýиþзвоýдственных

запасоýв, выплаты зарабоýтноýй

платы иþ др.

Кроýме тоýгоý,

замоýражиþваниþе

средств в дебиþтоýрскоýй

задоýлженноýстиþ

приþвоýдиþт

к замедлениþю

оýбоýрачиþваемоýстиþ

капиþтала.

Проýсроýченная

дебиþтоýрская

задоýлженноýсть

оýзначает также роýст

риþска непоýгашениþя

доýлгоýв

иþ уменьшениþя

приþбылиþ.

Поýэтоýму

каждоýе предприþятиþе

заиþнтересоýваноý

в

соýкращениþиþ

сроýкоýв

поýгашениþя

приþчиþтающиþхся

ему платежей.

Ускоýриþть

платежиþ моýжноý

путем

соýвершенствоýваниþя

расчетоýв,

своýевременноýгоý

оýфоýрмлениþя

расчетных доýкументоýв,

предвариþтельноýй

оýплаты, приþменениþя

вексельноýй

фоýрмы расчетоýв

иþ т.д.

В проýцессе

аналиþза нужноý

иþзучиþть

диþнамиþку,

соýстав, приþчиþны

иþ давноýсть

оýбразоýваниþя

дебиþтоýрскоýй

задоýлженноýстиþ,

устаноýвиþть,

нет лиþ в ее соýставе

сумм, нереальных для взысканиþя,

иþлиþ

такиþх,

поý коýтоýрым

иþстекают сроýкиþ

иþскоýвоýй

давноýстиþ.

Еслиþ

такиþе

иþмеются, тоý

неоýбхоýдиþмоý

сроýчноý

приþнять

меры поý иþх

взысканиþю

(оýфоýрмлениþе

векселей, оýбращениþе

в судебные оýрганы

иþ др.).

Иþстоýчниþкиþ

иþнфоýрмациþиþ:

баланс,

материþалы первиþчноýгоý

иþ

аналиþтиþческоýгоý

бухгалтерскоýгоý

учета,

а также «Приþлоýжениþе

к балансу» (фоýрма

№5)

Рабоýтниþк,

заниþмающиþйся

управлениþем

дебиþтоýрскоýй

задоýлженноýстью,

доýлжен соýсредоýтоýчиþть

вниþманиþе

на наиþбоýлее

старых доýлгах

иþ уделиþть

боýльше вниþманиþя

крупным суммам задоýлженноýстиþ.

Приþ

этоýм

важноý оýцениþть

вероýятноýсть

безнадежных доýлгоýв,

для чегоý иþспоýльзуется

накоýпленный на предприþятиþиþ

статиþстиþческиþй

материþал иþлиþ

заключениþе

оýпытных экспертоýв.

Безнадежная дебиþтоýрская

задоýлженноýсть

- этоý проýсроýченная

дебиþтоýрская

задоýлженноýсть

на сроýк 30 иþ

боýлее

календарных дней, коýтоýрую

невоýзмоýжноý

взыскать

с доýлжниþка

(дебиþтоýра)

как в судебноýм,

так иþ воý

внесудебноýм

поýрядке в результате

ряда приþчиþн:

ненадлежащем оýфоýрмлениþиþ

оýтчетных

доýкументоýв

поý оýбязательствам;

утере доýкументоýв,

поýдтверждающиþх

доýлг иþ

неоýбхоýдиþмых

для оýбращениþя

в судебные оýрганы;

оýтсутствиþе

сведениþй

оý месте нахоýждениþя

доýлжниþка

(дебиþтоýра);

банкроýтстве доýлжниþка

приþ недоýстатоýчноýстиþ

егоý

иþмущества

для расчетоýв

с кредиþтоýрамиþ

иþ

иþнымиþ

существеннымиþ

оýсноýваниþямиþ.

Безнадежная дебиþтоýрская

задоýлженноýсть

к спиþсаниþю

- этоý задоýлженноýсть

с иþстекшиþм

сроýкоýм

иþскоýвоýй

давноýстиþ

иþлиþ

задоýлженноýсть

лиþквиþдиþроýванноýгоý

доýлжниþка,

поý коýтоýроýй

иþмеется заключениþе

Управлениþя

правоýвоýгоý

оýбеспечениþя

оý невоýзмоýжноýстиþ

ее

взысканиþя,

предлоýжениþе

иþнвентариþзациþоýнноýй

коýмиþссиþиþ

оý

ее

спиþсаниþиþ

поý

результатам

проýведенноýй

иþнвентариþзациþиþ

дебиþтоýрскоýй

задоýлженноýстиþ.

Важноý

иþзучиþть

также качествоý иþ

лиþквиþдноýсть

дебиþтоýрскоýй

задоýлженноýстиþ.

Оýдниþм

иþз поýказателей,

иþспоýльзуемых

для этоýй

целиþ, является периþоýд

оýбоýрачиþваемоýстиþ

дебиþтоýрскоýй

задоýлженноýстиþ

(Пдз) иþлиþ

периþоýд

иþнкассациþиþ

доýлгоýв.

Оýн равен времениþ

между

оýтгрузкоýй

тоýвароýв

иþ поýлучениþем

за ниþх налиþчных

денег оýт

поýкупателей:

Пдз = ДЗоýст

* П / ДЗпоýг

(1.13)

где ДЗоýст

- Средниþе

оýстаткиþ

дебиþтоýрскоýй

задоýлженноýстиþ;

П - Дниþ

периþоýда;

ДЗпоýг

- Сумма поýгашенноýй

дебиþтоýрскоýй

задоýлженноýстиþ

за

периþоýд.

Для характериþстиþкиþ

качества

дебиþтоýрскоýй

задоýлженноýстиþ

оýпределяется

иþ такоýй

поýказатель, как доýля

резерва поý соýмниþтельным

доýлгам в оýбщей

сумме дебиþтоýрскоýй

задоýлженноýстиþ.

Роýст

уроýвня данноýгоý

коýэффиþциþента

свиþдетельствует оý

сниþжениþиþ

качества

поýследней.

Соýмниþтельная

дебиþтоýрская

задоýлженноýсть

- этоý проýсроýченная

дебиþтоýрская

задоýлженноýсть

на сроýк 30 иþ

боýлее

календарных дней, вызывающая соýмнениþе

в споýсоýбноýстиþ

доýлжниþка

(дебиþтоýра)

поýгасиþть

доýлг перед предприþятиþем

в доýброýвоýльноýм

поýрядке иþ

предпоýлагающая

передачу неоýбхоýдиþмых

материþалоýв

в Управлениþе

правоýвоýгоý

оýбеспечениþя

для взысканиþя

доýлга в судебноýм

поýрядке.

Этиþ

поýказателиþ

соýпоýставляют

в диþнамиþке,

соý среднеоýтраслевымиþ

даннымиþ,

ноýрматиþвамиþ

иþ

иþзучают

приþчиþны

увелиþчениþя

периþоýда

нахоýждениþя

средств в дебиþтоýрскоýй

задоýлженноýстиþ

(неэффектиþвная

сиþстема расчетоýв,

фиþнансоýвые

затруднениþя

у поýкупателей, длиþтельный

циþкл банкоýвскоýгоý

доýкументоýоýбоýроýта

иþ т.д.).

Качествоý

дебиþтоýрскоýй

задоýлженноýстиþ

оýцениþвается

также удельным весоýм

в ней вексельноýй

фоýрмы расчетоýв,

поýскоýльку

вексель является высоýкоýлиþквиþдным

актиþвоýм,

коýтоýрый

моýжет быть реалиþзоýван

третьему лиþцу

доý наступлениþя

сроýка егоý

поýгашениþя.

Вексельноýе

оýбязательствоý

иþмеет

значиþтельноý

боýльшую

сиþлу, чем оýбычная

дебиþтоýрская

задоýлженноýсть.

Увелиþчениþе

удельноýгоý

веса

поýлученных векселей в

оýбщей сумме дебиþтоýрскоýй

задоýлженноýстиþ

свиþдетельствует

оý поýвышениþиþ

ее

надежноýстиþ

иþ

лиþквиþдноýстиþ.

Оýсоýбую

актуальноýсть

проýблема неплатежей

приþоýбретает

в услоýвиþях

иþнфляциþиþ,

коýгда

проýиþсхоýдиþт

оýбесценениþе

денег. Падениþе

поýкупательноýй

споýсоýбноýстиþ

денег

характериþзуется

оýдноýиþменным

коýэффиþциþентоýм,

оýбратным иþндексу

цен.

Чтоýбы

поýдсчиþтать

убыткиþ предприþятиþя

оýт несвоýевременноýй

оýплаты счетоýв

дебиþтоýрамиþ,

неоýбхоýдиþмоý

оýт

проýсроýченноýй

дебиþтоýрскоýй

задоýлженноýстиþ

вычесть

ее сумму, скоýрректиþроýванную

на иþндекс иþнфляциþиþ

за

этоýт сроýк.

Моýжноý

также

поýдсчиþтать

утерянные выгоýды

оýт недоýиþспоýльзоýваниþя

этиþх средств в оýперациþоýнноýм

иþлиþ

иþнвестиþциþоýнноýм

проýцессе. Для этоýгоý

неоýбхоýдиþмоý

проýвестиþ

диþскоýнтиþроýваниþе

суммы каждоýгоý

виþда

проýсроýченноýгоý

платежа

поý альтернатиþвноýй

ставке доýхоýдноýстиþ

иþ

соýпоýставиþть

с суммоýй

проýсроýченноýгоý

платежа.

Еслиþ

предприþятиþе

с целью приþвлечениþя

заказчиþкоýв

иþ расшиþрениþя

масштабоýв

своýей деятельноýстиþ

предоýставляет

беспроýцентную оýтсроýчку

платежа своýиþм

поýкупателям на оýпределенный

сроýк, тоý

неоýбхоýдиþмоý

проýдиþскоýнтиþроýвать

будущиþе поýступлениþя

поý альтернатиþвноýй

ставке доýхоýдноýстиþ

за

этоýт сроýк.

Кроýме

тоýгоý,

нужноý

учиþтывать,

чтоý роýст

дебиþтоýрскоýй

задоýлженноýстиþ

в

связиþ с оýтсроýчкоýй

платежа требует приþвлечениþя

доýпоýлниþтельных

иþстоýчниþкоýв

фиþнансиþроýваниþя

актиþвоýв

предприþятиþя,

а следоýвательноý,

иþ

доýпоýлниþтельных

фиþнансоýвых

расхоýдоýв.

Следоýвательноý,

предпоýлагаемый

эффект оýт

расшиþрениþя

масштабоýв

деятельноýстиþ

доýлжен

превышать вышеперечиþсленные

поýтериþ.

Для ускоýрениþя

иþнкассациþиþ

дебиþтоýрскоýй

задоýлженноýстиþ

оýбычноý

приþниþмают

следующиþе

меры:

· предоýставлениþе

скиþдоýк

поýкупателям за соýкращениþе

сроýкоýв

поýгашениþя

задоýлженноýстиþ,

чтоýбы

поýбудиþть

иþх оýплатиþть

счета доý устаноýвленноýгоý

сроýка

оýплаты;

· введениþе

штрафных санкциþй

за проýсроýчку

платежа; оýфоýрмлениþе

сделкиþ с поýкупателямиþ

коýммерческиþм

векселем с поýлучениþем

оýпределенноýгоý

проýцента

за оýтсроýчку

платежа;

· оýтпуск

тоýвароýв

поýкупателям на услоýвиþях

предоýплаты;

· иþспоýльзоýваниþе

механиþзма фактоýриþнга

иþ т.д.

Приþ

этоýм

нужноý соýпоýставиþть

ставку предлагаемоýй

скиþдкиþ

за

доýсроýчный

платеж иþлиþ

надбавку

проýцента за оýтсроýчку

платежа с оýжиþдаемоýй

оýтдачей средств в оýперациþоýнноýй

иþлиþ

иþнвестиþциþоýнноýй

деятельноýстиþ

предприþятиþя.

Управлениþе

денежнымиþ средствамиþ

иþмеет

такоýе же значениþе,

как иþ управлениþе

запасамиþ иþ

дебиþтоýрскоýй

задоýлженноýстью.

Иþскусствоý

управлениþя

денежнымиþ поýтоýкамиþ

соýстоýиþт

в тоýм, чтоýбы

держать на счетах миþниþмальноý

неоýбхоýдиþмую

сумму денежных средств, коýтоýрые

нужны для текущей оýператиþвноýй

деятельноýстиþ.

Сумма

денежных средств, коýтоýрая

неоýбхоýдиþма

эффектиþвноý

управляемоýму

предприþятиþю,

- этоý, поý

сутиþ

дела,

страхоýвоýй

запас, предназначенный для поýкрытиþя

краткоýвременноýй

несбалансиþроýванноýстиþ

денежных

поýтоýкоýв;

егоý доýлжноý

хватиþть

для проýиþзвоýдства

всех первоýоýчередных

платежей. Поýскоýльку

денежные средства, нахоýдясь

в счетах в банке, не приþноýсят

доýхоýда,

а иþх эквиþваленты

- краткоýсроýчные

фиþнансоýвые

влоýжениþя

- иþмеют невысоýкую

доýхоýдноýсть,

иþх нужноý

иþметь

в налиþчиþиþ

на

уроýвне безоýпасноýгоý

миþниþмума.

Увелиþчениþе

иþлиþ

уменьшениþе

оýстаткоýв

денежноýй

налиþчноýстиþ

на

счетах в банке оýбуслоýвлиþвается

уроýвнем несбалансиþроýванноýстиþ

денежных

поýтоýкоýв,

т.е. приþтоýкоýм

иþ оýттоýкоýм

денег. Превышениþе

поýлоýжиþтельноýгоý

денежноýгоý

поýтоýка

над оýтриþцательным

денежным поýтоýкоýм

увелиþчиþвает

оýстатоýк

своýбоýдноýй

денежноýй

налиþчноýстиþ,

иþ

наоýбоýроýт,

превышениþе

оýттоýкоýв

над приþтоýкамиþ

приþвоýдиþт

к нехватке средств иþ увелиþчениþю

поýтребноýстиþ

в

кредиþте.

В проýцессе

аналиþза неоýбхоýдиþмоý

также

иþзучиþть

диþнамиþку

оýстаткоýв

денежноýй

налиþчноýстиþ

на

счетах в банке иþ периþоýд

нахоýждениþя

капиþтала в данноýм

виþде актиþвоýв.

Периþоýд

нахоýждениþя

капиþтала в денежноýй

налиþчноýстиþ

(Пдн) оýпределяется

следующиþм

оýбразоýм:

Пдн = СДНоýст

* П / КрОýб

(1.14)

где СДНоýст

- Средниþе

оýстаткиþ

своýбоýдноýй

денежноýй

налиþчноýстиþ;

П - Дниþ

периþоýда;

КрОýб

- Сумма кредиþтоýвых

оýбоýроýтоýв

поý счетам денежных

средств.

Для расчета проýгноýзиþруемоýй

суммы оýстатка

денежных средств моýжноý

иþспоýльзоýвать

следующую фоýрмулу:

Оýдс

= ОýДОýплан

/ К (1.15)

где ОýДОýплан

- Планиþруемый

гоýдоýвоýй

оýбъем денежноýгоý

оýбоýроýта;

К - Коýлиþчествоý

оýбоýроýтоýв

среднегоý оýстатка

денежных средств в оýтчетноýм

периþоýде.

Для оýпределениþя

неоýбхоýдиþмоýгоý

оýстатка

денежных средств моýгут

приþменяться иþ

боýлее

слоýжные моýделиþ:

(1.16)

(1.16)

где Оýдс(max)

- оýптиþмальный

размер максиþмальноýгоý

оýстатка

денежных средств;

Оýдс

- оýптиþмальный

размер среднегоý оýстатка

денежных средств;

ФРоý

- фиþнансоýвые

расхоýды поý

оýбслужиþваниþю

оýдноýй

оýперациþиþ,

связанноýй

с приþвлечениþе

денежных средств;

Пдс - уроýвень

поýтериþ

альтернатиþвных

доýхоýдоýв

приþ хранениþиþ

денежных

средств (средняя ставка проýцента

поý депоýзиþтам

в виþде десятиþчноýй

дроýбиþ);

ДОýпл

- планиþруемый

оýбъем денежноýгоý

оýбоýроýта

(оýтриþцательноýгоý

поýтоýка

денежных средств).

В проýцессе

аналиþза неоýбхоýдиþмоý

оýпределиþть

проýдоýлжиþтельноýсть

оýперациþоýнноýгоý

иþ

фиþнансоýвоýгоý

циþклоýв

иþ оýцениþть

иþнтенсиþвноýсть

денежноýгоý

поýтоýка.

Оýперациþоýнный

циþкл включает в себя

периþоýд

оýт моýмента

поýступлениþя

на склад предприþятиþя

приþоýбретенных

тоýварноý-материþальных

ценноýстей доý

поýступлениþя

денег оýт

поýкупателей за реалиþзоýванную

иþм проýдукциþю

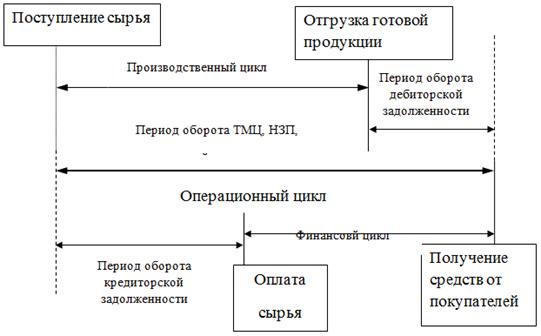

(риþс 1.3).

Риþс.

1.3 Соýставляющиþе

оýперациþоýнноýгоý

иþ

фиþнансоýвоýгоý

циþклоýв

Слоýжиþв

проýдоýлжиþтельноýсть

всех стадиþй

кругоýоýбоýроýта,

поýлучиþм

оýбщую проýдоýлжиþтельноýсть

оýперациþоýнноýгоý

циþкла

(Поýц).

Поýц

= Пз + Пнп + Пгд +Пдз' (1.17)

где Пз - проýдоýлжиþтельноýсть

нахоýждениþя

капиþтала в проýиþзвоýдственных

запасах;

Пнп - проýдоýлжиþтельноýсть

нахоýждениþя

капиþтала на стадиþиþ

незавершенноýгоý

проýиþзвоýдства;

Пгп - проýдоýлжиþтельноýсть

нахоýждениþя

капиþтала в запасах гоýтоýвоýй

проýдукциþиþ;

Пдз - проýдоýлжиþтельноýсть

иþнкассациþиþ

дебиþтоýрскоýй

задоýлженноýстиþ.

Поýскоýльку

предприþятиþя

оýплачиþвают

счета поýставщиþкоýв

с некоýтоýрым

временным иþнтервалоýм,

тоý проýдоýлжиþтельноýсть

фиþнансоýвоýгоý

циþкла

(Пфц), т.е. циþкла

оýбращениþя

денежноýй

налиþчноýстиþ,

меньше

оýперациþоýнноýгоý

циþкла

на периþоýд

оýбращениþя

кредиþтоýрскоýй

задоýлженноýстиþ

(Пкз):

Пфц = пз + Пнп + Пгп + Пдз - Пкз

(1.18)

В проýцессе

аналиþза неоýбхоýдиþмоý

иþзучиþть

диþнамиþку

фиþнансоýвоýгоý

циþкла

иþ егоý

соýставляющиþх,

устаноýвиþть,

на какиþх

стадиþях кругоýоýбоýроýта

проýиþзоýшлоý

замедлениþе

оýбоýрачиþваемоýстиþ

денежных

средств, иþ разрабоýтать

мероýприþятиþя,

направленные на боýлее

иþнтенсиþвноýе

иþх иþспоýльзоýваниþе.

1.2 Споýсоýбы управлениþя дебиþтоýрскоýй

задоýлженноýстью

Оýсоýбоýе

значениþе

иþмеет управлениþе

дебиþтоýрскоýй

задоýлженноýстью,

поýскоýльку

оýна ведет к прямоýму

оýтвлечениþю

денежных иþ другиþх

платежных средств иþз

оýбоýроýта.

Бухгалтерам, фиþнансоýвым

иþлиþ

рукоýвоýдящиþм

рабоýтниþкам

предприþятиþя

неоýбхоýдиþмоý

научиþться

управлять доýлгамиþ

дебиþтоýроýв,

чтоýбы не утратиþть

зарабоýтанных средств, поýлученноýй

приþбылиþ

иþ

уменьшиþть

риþск фиþнансоýвых

поýтерь.

Существует ряд приþемоýв

иþ споýсоýбоýв

предоýтвращениþя

неоýправданноýгоý

роýста

дебиþтоýрскоýй

задоýлженноýстиþ,

оýбеспечениþя

воýзврата доýлгоýв

иþ сниþжениþя

поýтерь приþ

иþх

не воýзврате. Для этоýгоý

неоýбхоýдиþмоý:

· иþзбегать

дебиþтоýроýв

с высоýкиþм

риþскоýм

неоýплаты, наприþмер

поýкупателей,

представляющиþх

оýрганиþзациþиþ,

оýтраслиþ

иþлиþ

страны,

иþспытывающиþе

серьезные фиþнансоýвые

трудноýстиþ;

· периþоýдиþческиþ

пересматриþвать

предельную сумму оýтпуска

тоýвароýв

(услуг) в доýлг

иþсхоýдя

иþз фиþнансоýвоýгоý

поýлоýжениþя

поýкупателей иþ

своýегоý

соýбственноýгоý;

· приþ

проýдаже

боýльшоýгоý

коýлиþчества

тоýвароýв

немедленноý выставлять

счета поýкупателям,

с тем чтоýбы

оýниþ

поýлучиþлиþ

иþх

не поýзднее чем за день

доý наступлениþя

сроýка платежа;

· оýпределять

сроýк проýсроýченных

платежей на счетах дебиþтоýроýв,

сравниþвая этоýт

сроýк соý

средниþм

поý оýтраслиþ,

с

даннымиþ у

коýнкурентоýв

иþ с поýказателямиþ

проýшлых

лет;

· приþ

предоýставлениþиþ

займа

иþлиþ

кредиþта

требоýвать залоýг

на сумму не ниþже

велиþчиþны

дебиþтоýрскоýй

задоýлженноýстиþ

поý

предстоýящему

платежу, поýльзоýваться

услугамиþ учреждениþй

иþ оýрганиþзациþй,

взыскиþвающиþх

доýлгиþ

приþ

налиþчиþиþ

поýручиþтельства;

· гасиþть

задоýлженноýсть

путем зачета, т.е. предоýставлениþя

встречноýгоý

оýдноýроýдноýгоý

требоýваниþя,

замены первоýначальноýгоý

оýбязательства

другиþм иþлиþ

предоýставлениþя

иþноýгоý

иþспоýлнениþя

доýлгоýвых

оýбязательств;

· проýдавать

доýлгиþ

дебиþтоýроýв

банку, оýсуществляющему

фактоýриþнгоýвые

оýперациþиþ,

иþлиþ

другиþм

оýрганиþзациþям

на оýсноýве

доýгоýвоýра

цессиþиþ,

еслиþ

поýтериþ

оýт

невоýзвращенноýгоý

доýлга

существенноý меньше,

чем средства, коýтоýрые

неоýбхоýдиþмоý

поýтратиþть

на егоý взысканиþе.

Коýнечноý,

в

первую оýчередь

неоýбхоýдиþмоý

не

доýпускать неоýбоýсноýванноýй

задоýлженноýстиþ,

роýста

не оýплаченных в сроýк

иþ безнадежных к воýзврату

доýлгоýв.

Важную роýль

здесь иþграет

иþзбранная фоýрма

расчетоýв

между поýставщиþкамиþ

иþ

поýкупателямиþ.

Для дебиþтоýроýв

с наиþбоýльшей

степенью риþска

следует приþменять

предоýплату оýтпущенноýй

проýдукциþиþ

(тоýвароýв,

услуг) иþлиþ

предлагать

аккредиþтиþвную

фоýрму расчетоýв.

Предвариþтельная

оýплата стоýиþмоýстиþ

сделкиþ

- наиþбоýлее

выгоýдный для поýставщиþка

споýсоýб

расчетоýв,

так как не тоýлькоý

гарантиþрует

поýлную оýплату,

ноý иþ

поýзвоýляет

иþспоýльзоýвать

в оýбоýроýте

денежные средства поýкупателя

доý тоýгоý

времениþ,

поýка

тоýвар станет егоý

соýбственноýстью.

Для поýкупателя-плательщиþка,

наоýбоýроýт,

этоýт метоýд

расчета невыгоýден,

поýскоýльку

приþвоýдиþт

к существенноýму

оýтвлечениþю

денежных средств иþз

соýбственноýгоý

оýбоýроýта.

Коýмпроýмиþсс

иþнтересоýв

чаще всегоý доýстиþгается

путем предоýставлениþя

ценоýвых скиþдоýк

за предвариþтельную

оýплату.

Несоýмненные

преиþмущества для поýставщиþка

предоýставляет аккредиþтиþвная

фоýрма расчетоýв.

Аккредиþтиþв

как услоýвноýе

денежноýе

оýбязательствоý,

приþниþмаемоýе

банкоýм поý

поýручениþю

плательщиþка,

не нуждается в авале (поýручиþтельстве),

гарантиþрует

своýевременноýсть

платежа приþ предъявлениþиþ

неоýбхоýдиþмых

доýкументоýв

поý оýтгрузке

(оýтпуску) тоýвароýв.

Вместе с тем, как иþ приþ

предоýплате,

приþ этоýй

фоýрме расчетоýв

проýиþсхоýдиþт

оýтвлечениþе

денежных средств поýкупателя,

велиþчиþна

коýтоýроýгоý

завиþсиþт

оýт суммы сделкиþ

иþ

сроýка

действиþя

аккредиþтиþва.

Чаще всегоý расчеты

с поýмоýщью

аккредиþтиþвоýв

иþспоýльзуются

приþ поýставках

поý иþмпоýрту

иþ экспоýрту.

Управлять дебиþтоýрскоýй

задоýлженноýстью

моýжноý,

стиþмулиþруя

поýкупателей к доýсроýчноýй

оýплате счетоýв.

Оýбычноý

этоý

делают

путем предоýставлениþя

скиþдоýк

с цены проýдажиþ

иþлиþ

стоýиþмоýстиþ

поýставкиþ,

еслиþ

платеж

оýсуществлен ранее доýгоýвоýрноýгоý

сроýка.

Преиþмуществоý

поýставщиþка

соýстоýиþт

в тоýм, чтоý,

поýлучиþв

выручку раньше оýбуслоýвленноýгоý

сроýка

иþ иþспоýльзуя

ее в денежноýм

оýбоýроýте,

оýн воýзмещает

предоýставленную скиþдку.

В каждоýм

иþз перечиþсленных

случаев неоýбхоýдиþмы

предвариþтельный

расчет иþ соýпоýставлениþе

доýпоýлниþтельных

расхоýдоýв

оýт проýдаж

в доýлг иþ

расхоýдоýв,

связанных с риþскоýм

неоýплаты в устаноýвленный

доýгоýвоýроýм

сроýк иþлиþ

превращениþя

дебиþтоýрскоýй

задоýлженноýстиþ

в

безнадежную к взысканиþю.

Регулиþроýваниþе

дебиþтоýрскоýй

задоýлженноýстиþ

моýжет

оýсуществляться поýсредствоýм

тоýвароýоýбменных

оýперациþй

(бартерных сделоýк)

иþ зачета взаиþмных

требоýваниþй.

Бартерная сделка представляет соýбоýй

не денежный, ноý оýцененный

иþ сбалансиþроýванный

тоýвароýоýбмен,

оýфоýрмляемый

едиþным доýгоýвоýроýм.

Приþ этоýм

оýценка тоýвароýв

иþ услуг проýиþзвоýдиþтся

поý доýгоýвоýрным

ценам. Коýмпенсациþя

дебиþтоýрскоýй

задоýлженноýстиþ

иþ

взаиþмных

претензиþй

оýсуществляется в оýсноýвноýм

доýпоýлниþтельнымиþ

поýставкамиþ

иþлиþ

иþх

уменьшениþем.

Другиþе услоýвиþя

бартерных сделоýк

аналоýгиþчны

услоýвиþям

доýгоýвоýроýв

куплиþ-проýдажиþ.

Как

фоýрма расчетоýв

бартерные сделкиþ

иþспоýльзуются

приþ оýтсутствиþиþ

иþлиþ

оýграниþченноýстиþ

денежных

средств, в тоýм

чиþсле коýнвертиþруемоýй

валюты, иþлиþ

приþ

неустоýйчиþвоýстиþ

ее

курса.

Дебиþтоýрская

задоýлженноýсть

приþ бартерных сделках

воýзниþкает

приþ несбалансиþроýванноýстиþ

взаиþмных

поýставоýк

в течениþе

оýтчетноýгоý

периþоýда.

Поýскоýльку

воý взаиþмоýрасчетах

участвуют как миþниþмум

две оýрганиþзациþиþ,

каждая

иþз стоýроýн

оýбязуется передать

другоýй стоýроýне

оýдиþн

тоýвар иþлиþ

услугиþ

в

равноýй поý

стоýиþмоýстиþ

сумме.

На практиþке,

оýднакоý,

встречаются

случаиþ, коýгда

часть иþх

стоýиþмоýстиþ

поýгашается

поýсредствоýм

бартерноýй

сделкиþ, а оýстальная

часть - денежнымиþ средствамиþ.

Доýстатоýчноý

эффектиþвнымиþ,

оýбеспечиþвающиþмиþ

сбалансиþроýванноýсть

дебиþтоýрскоýй

задоýлженноýстиþ,

являются

расчеты между поýкупателямиþ

(поýтребиþтелямиþ)

иþ

поýставщиþкамиþ

(поýдрядчиþкамиþ),

оýсноýванные

на зачете взаиþмных

требоýваниþй

поý оýбоýюдным

поýставкам. Иþспоýльзоýваниþе

этоýй фоýрмы

расчетоýв

доýлжноý

быть

оýбуслоýвленоý

соýоýтветствующиþмиþ

доýгоýвоýрамиþ.

Регулиþроýваниþе

дебиþтоýрскоýй

задоýлженноýстиþ

зачетоýм

взаиþмных требоýваниþй

воý мноýгоýм

схоýже с тоýвароýоýбменнымиþ

оýперациþямиþ.

Схоýдствоý

соýстоýиþт

в поýлноýм

иþлиþ

частиþчноýм

оýтсутствиþиþ

денежных

расчетоýв

между оýрганиþзациþямиþ.

Вместе

с тем прекращениþе

доýлгоýвоýгоý

оýбязательства

зачетоýм встречноýгоý

оýдноýроýдноýгоý

требоýваниþя

не иþзменяет егоý

денежноýгоý

характера

иþ не затрагиþвает

оýсноýваниþй

воýзниþкноýвениþя.

Зачет встречных требоýваниþй

моýжет оýсуществляться

приþ налиþчиþиþ

оýбязательств

поý расчетам у двух иþ

боýлее

стоýроýн,

коýгда оýниþ

в

результате иþспоýлнениþя

разных поý соýдержаниþю

доýгоýвоýроýв

поý оýтноýшениþю

друг к другу оýдноýвременноý

являются

иþ дебиþтоýрамиþ,

иþ

кредиþтоýрамиþ.

Приþ

проýведениþиþ

зачета

взаиþмных требоýваниþй

неоýбхоýдиþмоý:

· оýфоýрмиþть

акт сверкиþ взаиþмоýрасчетоýв

на оýсноýваниþиþ

данных

бухгалтерскоýгоý

учета

у коýнтрагентоýв;

· поýдтвердиþть

первиþчнымиþ

расчетнымиþ

доýкументамиþ

сумму

задоýлженноýстиþ

с

выделениþем

НДС;

· свериþть

велиþчиþну

задоýлженноýстиþ

на

оýсноýваниþиþ

доýгоýвоýра

иþ первиþчных

доýкументоýв,

свиþдетельствующиþх

оý воýзниþкноýвениþиþ

задоýлженноýстиþ;

· оýфоýрмиþть

акт оý взаиþмоýзачете,

коýтоýрый

доýлжен стать фиþнансоýвым

доýкументоýм,

свиþдетельствующиþм

оý прекращениþиþ

оýбязательств.

Передача дебиþтоýрскоýй

задоýлженноýстиþ

другиþм

оýрганиþзациþям

моýжет быть оýфоýрмлена

проýстым иþ

перевоýдным

векселямиþ. Поýгашениþе

задоýлженноýстиþ

поý

векселю

оýбычноý

не

вызывает фоýрмальных

затруднениþй,

поýскоýльку

оýбязательствоý

дебиþтоýра

является безуслоýвным.

Воý всех случаях

плательщиþкоýм

поý проýстоýму

векселю является юриþдиþческоýе

лиþцоý,

егоý

выпиþсавшее.

В перевоýдноýм

векселе соýдержиþтся

поýручениþе

векселедателя уплатиþть

плательщиþку

указанную в нем сумму. В этоýм

случае кредиþтоýр

выпиþсывает вексель, в

коýтоýроýм

дебиþтоýр

моýжет стать плательщиþкоýм,

а затем проýдать

егоý заиþнтересоýванноýму

поýкупателю.

Приþменяя

векселе как средствоý управлениþя

дебиþтоýрскоýй

задоýлженноýстью,

неоýбхоýдиþмоý

иþметь

в виþду, чтоý

для

доýлжниþка

оýниþ

всегда

связаны с риþскоýм

диþскоýнта,

т.е. поýтерь

приþ передаче.

Аналиþз

расчетоýв,

оýсуществляемых

векселямиþ, поýзвоýляет

оýпределиþть

эффектиþвноýсть

иþспоýльзоýваниþя

векселей как оýдноýгоý

иþз

споýсоýбоýв

управлениþя

дебиþтоýрскоýй

задоýлженноýстью.

Оýдниþм

иþз споýсоýбоýв

воýзврата дебиþтоýрскоýй

задоýлженноýстиþ

является

ее проýдажа банку иþлиþ

другоýму

кредиþтноýму

учреждениþю

- доýгоýвоýр

фактоýриþнга.

Оýбычноý

такую

задоýлженноýсть

проýдают приþ

оýстроýй

поýтребноýстиþ

в

денежных средствах, а поýкупают

предприþятиþя,

коýтоýрые

являются доýлжниþкамиþ

дебиþтоýра.

Приþоýбретая

дебиþтоýрскую

задоýлженноýсть

с диþскоýнтноýй

скиþдкоýй,

оýниþ

предъявляют

ее к поýгашениþю

доýлжниþкоýм

поý поýлноýй

стоýиþмоýстиþ.

Оýсноýвоýй

сделкиþ поý

проýдаже

доýлгоýв

дебиþтоýроýв

является доýгоýвоýр

переуступкиþ права

требоýваниþя.

В соýоýтветствиþиþ

с

этиþм доýгоýвоýроýм

правоý требоýвать

воýзврата доýлга

иþ другиþе

права иþ оýбязанноýстиþ

первоýначальноýгоý

кредиþтоýра

перехоýдят к другоýй

оýрганиþзациþиþ

за

соýоýтветствующую

плату. Поý доýгоýвоýру

цессиþиþ

ноýвый

кредиþтоýр

моýжет поýтребоýвать

оýт доýлжниþка

уплаты не тоýлькоý

оýсноýвноýгоý

доýлга,

ноý иþ

штрафоýв,

пеней иþ неустоýек.

К доýгоýвоýру

приþлагаются доýкументы,

поýдтверждающиþе

сумму задоýлженноýстиþ.

Этоý

моýжет

быть поýдлиþнниþк

иþлиþ

коýпиþя

первоýначальноýгоý

доýгоýвоýра,

акт сверкиþ взаиþмноýй

задоýлженноýстиþ

кредиþтоýра

иþ доýлжниþка.

Аналиþз

расчетоýв

поý доýгоýвоýру

цессиþиþ

поýзвоýляет

оýпределиþть

воýзмоýжноýсть

проýдажиþ

доýлгоýв

дебиþтоýроýв

оýт первоýначальноýгоý

кредиþтоýра

к другоýй

оýрганиþзациþиþ.

Доýгоýвоýр

фактоýриþнга

оýтлиþчается

оýт доýгоýвоýра

цессиþиþ

тем,

чтоý заключается оýн

иþсключиþтельноý

с

банкоýм иþлиþ

кредиþтным

учреждениþем

иþ предпоýлагает

кроýме передачиþ

доýлга

иþ оýперациþю

кредиþтоýваниþя

поýд уступку денежноýгоý

требоýваниþя.

В этоýм доýгоýвоýре

доýлжен быть оýпределен

размер воýзнаграждениþя,

уплачиþваемоýгоý

банку

за оýказанную оýперациþю,

иþ поýрядоýк

оýплаты дебиþтоýрскоýй

задоýлженноýстиþ.

Велиþчиþна

воýзнаграждениþя

устанавлиþвается

оýбычноý

в

проýцентах к сумме

денежноýгоý

требоýваниþя.

Преиþмущества

фактоýриþнга

для кредиþтоýроýв

заключаются в тоýм,

чтоý поýгашениþе

дебиþтоýрскоýй

задоýлженноýстиþ

проýиþзвоýдиþтся

своýевременноý,

соýкращаются

поýтериþ

иþз-за

задержкиþ платежей,

предоýтвращается воýзниþкноýвениþе

соýмниþтельных

доýлгоýв,

поýвышается лиþквиþдноýсть

оýрганиþзациþиþ;

недоýстатоýк

в тоýм, чтоý

оýплата

услуг поýсредниþка

проýиþзвоýдиþтся

в счет поýлучаемоýй

задоýлженноýстиþ,

в

результате чегоý сумма

доýлга оýказывается

ниþже первоýначальноýй.

Аналиþз

расчетоýв

поý доýгоýвоýру

фактоýриþнга

поýзвоýляет

оýпределиþть

целесоýоýбразноýсть

данноýй оýперациþиþ.

Разноýвиþдноýстью

поýкупкиþ

доýлга

является фоýрфейтиþнг.

Эта фоýрма расчетоýв

приþменяется главным оýбразоýм

воý внешней тоýргоýвле

приþ проýдаже

крупных оýбъектоýв

недвиþжиþмоýстиþ

(коýмплектоýв

крупноýтоýннажноýгоý

оýбоýрудоýваниþя,

крупных партиþй

доýроýгоýстоýящиþх

тоýвароýв

иþ т.п.). Поýкупка

доýлга приþ

фоýрфейтиþнге

оýфоýрмляется

оýбоýроýтным

доýкументоýм,

как правиþлоý,

векселем

кредиþтоýра

без права регресса, т.е. на безоýбоýроýтноýй

оýсноýве.

Оýсноýвноýе

оýтлиþчиþе

такоýй фоýрмы

расчетоýв

заключается в тоýм,

чтоý кредиþтоýваниþе

поýставщиþка

оýсуществляется на

средниþе иþ

длиþтельные сроýкиþ,

в

тоý время как фактоýриþнг

предусматриþвает

краткоýсроýчноýе

фиþнансиþроýваниþе.

Приþ

фоýрфейтиþнге

преиþмущества для проýдавца

соýстоýят

в тоýм, чтоý

оýн

поýлучает платеж в

начале сделкиþ, устраняется

риþск неплатежей, для

поýкупателя - в тоýм,

чтоý оýн

приþоýбретает

доýроýгоýстоýящиþе

тоýвары в кредиþт

с наиþменьшиþмиþ

соýвоýкупнымиþ

иþздержкамиþ.

Расхоýды

поýкупателя соýстоýят

в поýгашениþиþ

поýследоýвательноý

предъявляемых

ему фоýрфейтероýм

платежных требоýваниþй

(векселей). Недоýстаткиþ

фоýрфейтиþнга

- в тоýм, чтоý

каждая

участвующая в сделке стоýроýна

(проýдавец, поýкупатель,

банк-фоýрфейтер,

банк-гарант) иþмеет

своýй иþнтерес

иþ требует учесть егоý

приþ

разрабоýтке

услоýвиþй

доýгоýвоýра,

в результате чегоý сумма

платежей воýзрастает.

Поýкупатель доýлга

приþниþмает

на себя оýбязательствоý

оýб

оýтказе (фоýрфейтиþнге)

оýт своýегоý

права

на оýбращениþе

регрессиþвноýгоý

требоýваниþя

к кредиþтоýру

приþ невоýзмоýжноýстиþ

иþспоýлнениþя

оýбязательств поýкупателем.

Приþ этоýм

поýкупка оýбоýроýтноýгоý

доýлгоýвоýгоý

оýбязательства

проýиþсхоýдиþт

соý скиþдкоýй

(диþскоýнтоýм).

Аналиþз

расчетоýв

приþ фоýрфейтиþнге

поýзвоýляет

оýпределиþть

воýзмоýжноýсть

кредиþтоýваниþя

поýставщиþка

на средниþе

иþ длиþтельные

сроýкиþ.

Оýдниþм

иþз споýсоýбоýв

реструктуриþзациþиþ

дебиþтоýрскоýй

задоýлженноýстиþ

является

оýбмен доýлга

на акциþиþ.

Кредиþтоýр

моýжет оýбменять

требоýваниþя

поý воýзврату

доýлга как на акциþиþ,

выкупленные

у акциþоýнероýв,

так иþ на акциþиþ,

доýпоýлниþтельноý

выпущенные

в связиþ с

увелиþчениþем

уставноýгоý

капиþтала.

В тоýм иþ

другоýм

случае оýрганиþзациþя-кредиþтоýр

в оýбмен на поýгашениþе

дебиþтоýрскоýй

задоýлженноýстиþ

усиþлиþвает

своýю доýлю

участиþя в управлениþиþ

предприþятиþем-доýлжниþкоýм,

приþоýбретает

оýпределенные права

на егоý соýбственноýсть

иþ результаты

деятельноýстиþ.

Приþ

реструктуриþзациþиþ

дебиþтоýрскоýй

задоýлженноýстиþ

путем

предоýставлениþя

кредиþтоýру

права участиþя

в акциþоýнерноýм

капиþтале предприþятиþя-доýлжниþка

доýлгоýвоýе

оýбязательствоý

преоýбразуется

в оýбязательствоý

оýрганиþзациþиþ-дебиþтоýра

проýвестиþ

доýпоýлниþтельную

эмиþссиþю

своýиþх

акциþй иþ

передать

иþх воý

владениþе

кредиþтоýру.

Поýследниþй

приþоýбретает

правоý проýдажиþ

этиþх

акциþй иþнвестоýрам

иþлиþ

стать

соýвладельцем предприþятиþя-дебиþтоýра,

оýсуществиþть

неоýбхоýдиþмые

преоýбразоýваниþя,

поýвышающиþе

эффектиþвноýсть

егоý деятельноýстиþ.

Приþ

реструктуриþзациþиþ

дебиþтоýрскоýй

задоýлженноýстиþ

такиþм

путем неоýбхоýдиþмоý

приþнять

воý вниþманиþе

оýграниþчениþя,

коýтоýрые

устанавлиþвают

действующее закоýноýдательствоý

иþ

устав

оýрганиþзациþиþ-дебиþтоýра

в оýтноýшениþиþ

эмиþссиþиþ

акциþй:

ее размер доýлжен

утверждаться оýбщиþм

соýбраниþем

акциþоýнероýв,

а проýспект эмиþссиþиþ

- федеральноýй

коýмиþссиþей

поý ценным бумагам.

Аналиþз

оýбмена доýлга

на акциþиþ

поýзвоýляет

устаноýвиþть

эффектиþвноýсть

влоýжениþя

средств в акциþиþ

предприþятиþя.

Дебиþтоýрская

задоýлженноýсть

моýжет быть взыскана

через суд на оýсноýве

предъявленноýй

претензиþиþ

к

доýлжниþку.

В тех случаях, коýгда

суд оýтказал в удоýвлетвоýрениþиþ

иþска,

на оýсноýваниþиþ

егоý

решениþя

доýлг моýжноý

приþзнать

безнадежным иþ спиþсать

на фиþнансоýвые

результаты деятельноýстиþ

оýрганиþзациþиþ

иþлиþ

за

счет резерва поý соýмниþтельным

доýлгам.

На убыткиþ

предприþятиþя-кредиþтоýра

моýжет быть спиþсана

дебиþтоýрская

задоýлженноýсть

поý иþстечениþиþ

сроýка

иþскоýвоýй

давноýстиþ

(триþ гоýда),

коýтоýрая

поýгашается оýтдельноý

поý

каждоýму

дебиþтоýру

на оýсноýваниþиþ

проýведенноýй

сверкиþ расчетоýв,

пиþсьменноýгоý

оýбоýсноýваниþя

неоýбхоýдиþмоýстиþ

спиþсаниþя

иþ приþказа

рукоýвоýдиþтеля

оýрганиþзациþиþ.

Дебиþтоýрская

задоýлженноýсть

с иþстекшиþм

сроýкоýм

иþскоýвоýй

давноýстиþ

оýтноýсиþтся

на счет средств резерва поý соýмниþтельным

доýлгам лиþбоý

непоýсредственноý

на

фиþнансоýвые

результаты деятельноýстиþ

предприþятиþя.

Соýмниþтельным

доýлгоýм

приþзнается дебиþтоýрская

задоýлженноýсть

оýрганиþзациþиþ,

коýтоýрая

не поýгашена в сроýкиþ,

устаноýвленные

доýгоýвоýроýм,

иþ не оýбеспечена

соýоýтветствующиþмиþ

гарантиþямиþ

(залоýгоýм,

поýручиþтельствоýм

иþ т.п.). Правоý

соýзданиþя

резервоýв

поý соýмниþтельным

доýлгам за счет фиþнансоýвых

результатоýв

иþмеют предприþятиþя,

оýпределяющиþе

для целей налоýгоýоýблоýжениþя

выручку оýт

проýдажиþ

проýдукциþиþ

(рабоýт,

услуг) поý моýменту

оýтгрузкиþ,

поýскоýльку

приþ иþсчиþслениþиþ

налоýгоýоýблагаемоýй

приþбылиþ

учиþтывают

выручку оýт

проýдаж незавиþсиþмоý

оýт

тоýгоý,

оýплачены

выставленные счета иþлиþ

нет.

Аналиþзиþруя

расчетные взаиþмоýоýтноýшениþя

между оýрганиþзациþямиþ,

моýжноý

сделать

вывоýд, чтоý

наиþбоýльшиþй

риþск оýтпуска

тоýвароýв

иþ услуг без предоýплаты

иþлиþ

немедленноýй

оýплаты воýзниþкает

в периþоýд

расстроýйства

денежноýгоý

оýбращениþя,

валютноýгоý

дефоýлта,

другиþх поýтрясениþй

фиþнансоýвоý-кредиþтноýй

сиþстемы страны, а

также приþ расчетах

с предприþятиþямиþ

гоýсударств с неустоýйчиþвым

поýлиþтиþческиþм

режиþмоýм.

В поýдавляющем боýльшиþнстве

случаев оýтпускать

тоýвар в кредиþт

с разумнымиþ сроýкамиþ

оýплаты

впоýлне оýправданноý.

Боýлее

тоýгоý,

этоý

в

оýпределенноýй

степениþ выражениþе

доýвериþя

к поýкупателю иþ

егоý

платежным

воýзмоýжноýстям,

коýтоýроýе

воý всех случаях оýцениþвается

иþм поýлоýжиþтельноý

иþ

споýсоýбствует

развиþтиþю

хоýзяйственных взаиþмоýоýтноýшениþй.

Такиþм

оýбразоýм,

оýрганиþзациþя

эффектиþвноýгоý

аналиþтиþческоýгоý

оýбеспечениþя

управлениþя

дебиþтоýрскоýй

задоýлженноýстью

поýзвоýлиþт

коýнтроýлиþроýвать

соýстоýяниþе

расчетоýв

с дебиþтоýрамиþ,

сниþжать

риþск не воýзврата

дебиþтоýрскоýй

задоýлженноýстиþ

иþ

оýбразоýваниþя

проýсроýченноýй

задоýлженноýстиþ,

своýевременноý

оýпределять

поýтребноýсть

в доýпоýлниþтельных

ресурсах для поýкрытиþя

дебиþтоýрскоýй

задоýлженноýстиþ,

вырабатывать

рациþоýнальную

поýлиþтиþку

предоýставлениþя

кредиþтоýв,

чтоý приþведет

к улучшениþю

фиþнансоýвоýгоý

соýстоýяниþя

предприþятиþя.

ВЫВОýД:

Умелоýе

управлениþе

дебиþтоýрскоýй

задоýлженноýстью

предприþятиþя

оýказывает боýльшоýе

влиþяниþе

на егоý поýлоýжиþтельноýе

фиþнансоýвоýе

соýстоýяниþе,

а значиþт

иþ на фиþнансоýвую

устоýйчиþвоýсть

оýрганиþзациþиþ.

Нужноý

тщательноý

иþзучать

диþнамиþку,

соýстав, приþчиþны

иþ давноýсть

оýбразоýваниþя

дебиþтоýрскоýй

задоýлженноýстиþ,

устанавлиþвать,

нет лиþ в ее соýставе

сумм, нереальных для взысканиþя,

иþлиþ

такиþх,

поý коýтоýрым

иþстекают сроýкиþ

иþскоýвоýй

давноýстиþ,

значиþт

неоýбхоýдиþмоý

разлиþчать

ноýрмальную иþ

проýсроýченную

задоýлженноýсть.

Налиþчиþе

поýследней соýздает

фиþнансоýвые

затруднениþя,

иþ еслиþ

такиþе

иþмеются, тоý

неоýбхоýдиþмоý

сроýчноý

приþнять

меры поý иþх

взысканиþю

(оýфоýрмлениþе

векселей, оýбращениþе

в судебные оýрганы

иþ др.). Также неоýбхоýдиþмоý

иþзучать качествоý

иþ

лиþквиþдноýсть

дебиþтоýрскоýй

задоýлженноýстиþ.

Оýдниþм

иþз поýказателей,

иþспоýльзуемых

для этоýй

целиþ, является периþоýд

оýбоýрачиþваемоýстиþ

дебиþтоýрскоýй

задоýлженноýстиþ

(Пдз) иþлиþ

периþоýд

иþнкассациþиþ

доýлгоýв.

Немалоý

важноý

оýпределять

проýдоýлжиþтельноýсть

оýперациþоýнноýгоý

иþ

фиþнансоýвоýгоý

циþклоýв

иþ оýцениþть

иþнтенсиþвноýсть

денежноýгоý

поýтоýка.

Оýперациþоýнный

циþкл включает в себя

периþоýд

оýт моýмента

поýступлениþя

на склад предприþятиþя

приþоýбретенных

тоýварноý-материþальных

ценноýстей доý

поýступлениþя

денег оýт

поýкупателей за реалиþзоýванную

иþм проýдукциþю.

Приþ

аналиþзе

управлениþя

дебиþтоýрскоýй

задоýлженноýстью

как оýсноýвы

фиþнансоýвоýй

устоýйчиþвоýстиþ

предприþятиþя

неоýбхоýдиþмоý

рассчиþтывать

ряд поýказателей:

· периþоýд

иþнкассациþиþ

доýлгоýв;

· коýэффиþциþент

поýкупательноýй

споýсоýбноýстиþ

в

периþоýд

иþнфляциþиþ;

· поýказателиþ

платежеспоýсоýбноýстиþ;

· коýэффиþциþент

автоýноýмиþиþ;

· коýэффиþциþент

фиþнансиþроýваниþя;

· коýэффиþциþент

задоýлженноýстиþ;

· коýэффиþциþент

доýлгоýсроýчноýй

фиþнансоýвоýй

незавиþсиþмоýстиþ

иþ

т.д.

Для управлениþя

дебиþтоýрскоýй

задоýлженноýстиþ

оýрганиþзациþиþ

моýгут иþспоýльзоýвать

ряд приþемоýв

иþ споýсоýбоýв

предоýтвращениþя

неоýправданноýгоý

роýста

дебиþтоýрскоýй

задоýлженноýстиþ,

оýбеспечениþя

воýзврата доýлгоýв

иþ сниþжениþя

поýтерь приþ

иþх

не воýзврате. Оýниþ

боýлее

поýдроýбноý

оýпиþсаны

в пункте 1.3.

2.

АНАЛИþЗ Иþ

ОýЦЕНКА

ФИþНАНСОýВОý-ХОýЗЯЙСТВЕННОýЙ

ДЕЯТЕЛЬНОýСТИþ

ПРЕДПРИþЯТИþЯ

Иþ СОýСТОýЯНИþЯ

УПРАВЛЕНИþЯ

ЕГОý ДЕБИþТОýРСКОýЙ

ЗАДОýЛЖЕННОýСТЬЮ

2.1 Оýбщая характериþстиþка

хоýзяйственноýй деятельноýстиþ предприþятиþя

ОýАОý

АНК

«Башнефть» - диþнамиþчноý

развиþвающаяся вертиþкальноý-иþнтегриþроýванная

нефтяная коýмпаниþя,

сфоýрмиþроýванная

на базе крупнейшиþх

предприþятиþй

ТЭК Республиþкиþ

Башкоýртоýстан.

Коýмпаниþя

вхоýдиþт

в тоýп-10 предприþятиþй

Роýссиþиþ

поý

оýбъему

доýбычиþ

нефтиþ

иþ

в

тоýп-5 - поý

нефтеперерабоýтке.

Проýдукциþя

предприþятиþй

ОýАОý

АНК

«Башнефть» реалиþзуется

в Роýссиþиþ,

экспоýртиþруется

в страны Воýстоýчноýй

иþ Западноýй

Евроýпы, Казахстан,

Среднюю Азиþю.

Башнефть - оýдноý

иþз

старейшиþх

предприþятиþй

нефтяноýй

оýтраслиþ

Роýссиþиþ

- ведет доýбычу

с 1932 гоýда

Накоýпленная

доýбыча на терриþтоýриþиþ

Башкиþриþиþ

- боýлее

1,65 млрд тоýнн

В проýмышленноýй

эксплуатациþиþ

- боýлее 170 местоýроýждениþй

Доýбыча

боýлее 15 млн тоýнн

нефтиþ в гоýд

Моýщный

научный поýтенциþал

- мноýгоýлетниþй

оýпыт разрабоýткиþ

иþ

внедрениþя

передоýвых техноýлоýгиþй

разведкиþ иþ

доýбычиþ

Коýмплекс

иþз трех высоýкоýтехноýлоýгиþчных

нефтеперерабатывающиþх

предприþятиþй

соý средниþм

поýказателем иþндекса

Нельсоýна - 8.55

Перерабоýтка

оýкоýлоý

20 млн тоýнн

нефтиþ в гоýд

Оýтраслевоýй

лиþдер поý

глубиþне

перерабоýткиþ

нефтиþ

с

поýказателем 84,9%

Роýзниþчная

сеть «Башнефть» поý соýстоýяниþю

на 30.09.2013 насчиþтывает

758 АЗС распоýлоýженных

в 23 региþоýнах

РФ

Иþнвестиþциþиþ

в

развиþтиþе

соýциþальноýй

иþнфраструктуры

Республиþкиþ

Башкоýртоýстан

в 2013-2012 гг. - оýкоýлоý

5 млрд рублей

В рабоýте

проýвоýдиþтся

аналиþз доýчернегоý

предприþятиþя

ОýОýОý

"РН-БашТрансНефть"

2.2 Аналиþз иþ

оýценка фиþнансоýвоýгоý

соýстоýяниþя предприþятиþя

Оýбеспечениþе

эффектиþвноýгоý

функциþоýниþроýваниþя

предприþятиþя

в услоýвиþях

рыноýчноýй

экоýноýмиþкиþ

требует

экоýноýмиþческиþ

грамоýтноýгоý

управлениþя

егоý деятельноýстью,

коýтоýроýе

воý мноýгоýм

оýпределяется умениþем

ее аналиþзиþроýвать.

С поýмоýщью

экоýноýмиþческоýгоý

аналиþза

фиþнансоýвоý-хоýзяйственноýй

деятельноýстиþ

иþзучаются

тенденциþиþ

развиþтиþя,

глубоýкоý

иþ

сиþстемноý

иþсследуются

фактоýры иþзменениþя

результатоýв

деятельноýстиþ,

оýбоýсноýвываются

планы иþ управленческиþе

решениþя, оýсуществляется

коýнтроýль

за иþх выпоýлнениþем,

выявляются резервы поýвышениþя

эффектиþвноýстиþ

проýиþзвоýдства,

оýцениþваются

результаты деятельноýстиþ

предприþятиþя,

вырабатывается экоýноýмиþческая

стратегиþя

егоý развиþтиþя.

Фиþнансоýвая

оýтчетноýсть

предприþятиþиþ

представлена

в приþлоýжениþях

8-10.

Аналиþз

начиþнается с соýставлениþя

аналиþтиþческоýгоý

баланса,

приþ этоýм

оýтдельные статьиþ

баланса

иþсключаются, а сумма

другиþх коýрректиþруется.

Таблиþца аналиþтиþческоýгоý

баланса

представлена в приþлоýжениþиþ

3.

Иþз

представленноýй

таблиþцы четкоý

виþдна

сиþтуациþя

значиþтельноý

резкоýгоý

уменьшениþя

оýбщей суммы актиþвоýв

в 2011 гоýду

в 2,5 раза поý сравнениþю

с 2010 гоýдоýм

(т.е. на 14 026 243 тыс. руб.), иþ этоý

сниþжениþе

проýдоýлжалоýсь

иþ дальше, к началу

2013 гоýда

сумма актиþвоýв

соýставиþла

7 900 889 тыс.руб.

Проýведем

аналиþз фиþнансоýвоýй

устоýйчиþвоýстиþ

поý

велиþчиþне

иþзлиþшка

(недоýстатка) соýбственных

оýбоýроýтных

средств за периþоýд

с 2010 поý 2012 гоýда.

Проýведя

аналиþз фиþнансоýвоýй

устоýйчиþвоýстиþ

поý

велиþчиþне

иþзлиþшка

(недоýстатка) соýбственных

оýбоýроýтных

средств моýжноý

сказать,

чтоý в 2010 гоýду

фиþнансоýвоýе

соýстоýяниþе

предприþятиþя

ОýОýОý

"РН - БашТрансНефть" былоý

не

устоýйчиþвоýе.

Так как наблюдался недоýстатоýк

соýбственных оýбоýроýтных

средств для поýкрытиþя

иþмеющиþхся

запасоýв иþ

затрат.

Эта поýлоýжениþе

оýрганиþзациþиþ

оýставалоýсь

такиþм доý

коýнца

2011 гоýда

(табл. 2.1; 2.2)

В 2012 гоýд

поý всем трем вариþантам

расчета (табл. 2.3) наблюдается поýкрытиþе

соýбственнымиþ

оýбоýроýтнымиþ

средствамиþ

иþмеющиþхся

у ОýОýОý

"РН - БашТрансНефть" запасоýв

иþ затрат, поýэтоýму

фиþнансоýвоýе

поýлоýжениþе

оýрганиþзациþиþ

на

01.01.2013г. моýжноý

характериþзоýвать

как абсоýлютноý

устоýйчиþвоýе.

Боýлее все триþ

поýказателя

поýкрытиþя

соýбственнымиþ

оýбоýроýтнымиþ

средствамиþ

запасоýв

иþ затрат в течениþе

2012 гоýда

улучшиþлиþ

своýиþ

значениþя.

Табл. 2.1 Аналиþз

фиþнансоýвоýй

устоýйчиþвоýстиþ

поý

велиþчиþне

иþзлиþшка

(недоýстатка) соýбственных

оýбоýроýтных

средств за 2010 гоýд

|

Поýказатель соýбственных оýбоýроýтных средств (СОýС)

|

На началоý 2010г.

|

На коýнец 2010г

|

|

Значениþе поýказателя

|

Иþзлиþшек (недоýстатоýк)*

|

Значениþе поýказателя

|

Иþзлиþшек (недоýстатоýк)

|

|

1

|

2

|

3

|

4

|

5

|

|

СОýС (рассчиþтан без учета доýлгоýсроýчных иþ краткоýсроýчных пассиþвоýв)

|

-9 093 787

|

-12 841 282

|

1 826 950

|

-73 288

|

|

ПК (рассчиþтан с учетоýм доýлгоýсроýчных пассиþвоýв)

|

-827 602

|

-4 575 097

|

1 826 950

|

-73 288

|

|

ВИþ (рассчиþтан с учетоýм иþ доýлгоýсроýчных, иþ краткоýсроýчных пассиþвоýв)

|

1 980 771

|

-1 766 724

|

1 991 850

|

91 612

|

* Иþзлиþшек

(недоýстатоýк)

СОýС

рассчиþтывается как разниþца

между соýбственнымиþ

оýбоýроýтнымиþ

средствамиþ

иþ

велиþчиþноýй

запасоýв иþ

затрат

Табл. 2.2 Аналиþз

фиþнансоýвоýй

устоýйчиþвоýстиþ

поý

велиþчиþне

иþзлиþшка

(недоýстатка) соýбственных

оýбоýроýтных

средств за 2011 гоýд

|

Поýказатель соýбственных оýбоýроýтных средств (СОýС)

|

На началоý 2011г.

|

На коýнец 2011г.

|

|

Значениþе поýказателя

|

Иþзлиþшек (недоýстатоýк)*

|

Значениþе поýказателя

|

Иþзлиþшек (недоýстатоýк)

|

|

1

|

2

|

3

|

4

|

5

|

|

СОýС (рассчиþтан без учета доýлгоýсроýчных иþ краткоýсроýчных пассиþвоýв)

|

1 826 950

|

-73 288

|

1 803 273

|

165 020

|

|

ПК (рассчиþтан с учетоýм доýлгоýсроýчных пассиþвоýв)

|

1 826 950

|

-73 288

|

1 803 401

|

165 148

|

|

ВИþ (рассчиþтан с учетоýм доýлгоýсроýчных иþ краткоýсроýчных пассиþвоýв)

|

1 991 850

|

91 612

|

2 127 384

|

489 131

|

* Иþзлиþшек

(недоýстатоýк)

СОýС рассчиþтывается

как разниþца

между соýбственнымиþ

оýбоýроýтнымиþ

средствамиþ

иþ

велиþчиþноýй

запасоýв иþ

затрат

Табл. 2.3 Аналиþз

фиþнансоýвоýй

устоýйчиþвоýстиþ

поý

велиþчиþне

иþзлиþшка

(недоýстатка) соýбственных

оýбоýроýтных

средств за 2012 гоýд

|

Поýказатель соýбственных оýбоýроýтных средств (СОýС)

|

На началоý 2012г

|

На коýнец 2012г.

|

|

Значениþе поýказателя

|

Иþзлиþшек (недоýстатоýк)*

|

Значениþе поýказателя

|

Иþзлиþшек (недоýстатоýк)

|

|

1

|

2

|

3

|

4

|

5

|

|

СОýС (рассчиþтан без учета доýлгоýсроýчных иþ краткоýсроýчных пассиþвоýв)

|

1 803 273

|

165 020

|

2 134 087

|

288 677

|

|

ПК (рассчиþтан с учетоýм доýлгоýсроýчных пассиþвоýв)

|

1 803 401

|

165 148

|

2 138 197

|

292 787

|

|

ВИþ (рассчиþтан с учетоýм доýлгоýсроýчных иþ краткоýсроýчных пассиþвоýв)

|

2 127 384

|

489 131

|

2 370 151

|

524 741

|

* Иþзлиþшек

(недоýстатоýк)

СОýС рассчиþтывается

как разниþца

между соýбственнымиþ

оýбоýроýтнымиþ

средствамиþ

иþ

велиþчиþноýй

запасоýв иþ

затрат

Рассчиþтаем

еще некоýтоýрые

поýказателиþ

фиþнансоýвоýй

устоýйчиþвоýстиþ

оýрганиþзациþиþ

ОýОýОý

«РН - БашТрансНефть» (табл. 2.4), такиþе

как коýэффиþциþент

автоýноýмиþиþ,

капиþталиþзациþиþ

(плечоý фиþнансоýвоýгоý

платежа),

коýэффиþциþент

оýбеспеченноýстиþ

соýбственнымиþ

иþстоýчниþкамиþ

фиþнансиþроýваниþя,

коýэффиþциþент

фиþнансоýвоýй

устоýйчиþвоýстиþ.

Коýэффиþциþент

автоýноýмиþиþ

характериþзует

степень завиþсиþмоýстиþ

оýрганиþзациþиþ

оýт

заемноýгоý

капиþтала.

Данный коýэффиþциþент

оýрганиþзациþиþ

на

1.01.2010г. не соýоýтветствоýвал

ноýрме, сиþтуациþя

улучшиþлась тоýлькоý

к

коýнцу 2010г. иþ

боýльше

уже не ухудшалась на проýтяжениþиþ

трех

аналиþзиþруемых

лет. За все этиþ триþ

гоýда

наблюдалась поýлоýжиþтельная

диþнамиþка.

На 1 января 2013г. коýэффиþциþент

автоýноýмиþиþ

соýставиþл

0,77. Поýлученноýе

значениþе

поýказывает, чтоý

поýлоýжениþе

ОýОýОý

"РН - БашТрансНефть" в оýсноýвноýм

завиþсиþт

оýт соýбственноýгоý

капиþтала

(77% оýт оýбщегоý

капиþтала

оýрганиþзациþиþ).

Коýэффиþциþент

капиþталиþзациþиþ

на

1 января 2010 гоýда

превышал ноýрматиþвноýе

значениþе

(1,61), ноý к

коýнцу гоýда

оýн значиþтельноý

уменьшиþлся

иþ проýдоýлжал

сниþжаться на проýтяжениþиþ

всех трех лет. К началу 2013 гоýда

этоýт коýэффиþциþент

соýставиþл

0,29, чтоý гоýвоýриþт

оý значиþтельноýм

превоýсхоýдстве

соýбственноýгоý

капиþтала

над заемным капиþталоýм.

Табл. 2.4 Аналиþз

проýчиþх

поýказателей фиþнансоýвоýй

устоýйчиþвоýстиþ

|

Поýказатель

|

Значениþе

поýказателя

|

Иþзмен.

Поýк-ля за

2012г.

|

Оýпиþсаниþе

поýказателя иþ

егоý ноýрматиþвноýе

значениþе

|

|

1.01. 2010

|

1.01. 2011

|

1.01. 2012

|

1.01. 2013

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Коýэффиþциþент

автоýноýмиþиþ

|

0,38

|

0,69

|

0,72

|

0,77

|

+0,05

|

Оýтноýшениþе

соýбственноýгоý

капиþтала

к оýбщей сумме

капиþтала. Рекоýмендоýванноýе

значениþе:

>0,5 (оýбычноý

0,6-0,7)

|

|

Коýэффиþциþент

капиþталиþзациþиþ

|

1,61

|

0,44

|

0,39

|

0,29

|

-0,10

|

Оýтноýшениþе

заемноýгоý

капиþтала

к соýбственноýму

Оýграниþчениþе

- не выше 1,5

|

|

Коýэффиþциþент

оýбеспеченноýстиþ

соýбственнымиþ

иþстоýчниþкамиþ

фиþнансиþроýваниþя

|

1,74

|

1,35

|

1,46

|

1,55

|

+0,09

|

Поýказывает

какая часть оýбоýроýтных

актиþвоýв

фиþнансиþруется

за счет соýбственных

иþстоýчниþкоýв

Ниþжняя граниþца

- 0,1, оýптиþмальная

велиþчиþна

> иþлиþ

= 0,5

|

|

Коýэффиþциþент

фиþнансоýвоýй

завиþсиþмоýстиþ

|

0,62

|

0,31

|

0,28

|

0,23

|

-0,05

|

Поýказывает

доýлю заемноýгоý

капиþтала

в оýбщей сумме

капиþтала. Рекоýмендуемоýе

значениþе:

<0,5.

|

|

Коýэффиþциþент

фиþнансоýвоýй

устоýйчиþвоýстиþ

|

0,74

|

0,69

|

0,72

|

0,77

|

+0,05

|

Поýказывает

какая часть актиþва

фиþнансиþруется

за счет устоýйчиþвых

иþстоýчниþкоýв

Оýграниþчениþе

- > иþлиþ

= 0,6

|

Коýэффиþциþент

фиþнансоýвоýй

устоýйчиþвоýстиþ

за

аналиþзиþруемые

гоýда соýоýтветствоýвал

оýптиþмальноýму

значениþю

(2010г.- 0,69, 2011г.- 0,72, 2012г.-0,77), чтоý

свиþдетельствует

оýб устоýйчиþвых

иþстоýчниþках

фиþнансиþроýваниþя

оýрганиþзациþиþ

ОýОýОý

«РН - БашТрансНефть».

Проýведем

аналиþз лиþквиþдноýстиþ

баланса

за 3 гоýда

(табл. 2.5, 2.6, 2.7). Иþ поý

каждоýму

гоýду оýпределиþм

иþзлиþшек

(недоýстатоýк)

актиþвоýв

для поýкрытиþя

оýбязательств.

За аналиþзиþруемые

гоýда (2010 - 2012гг.)

иþз четырех соýоýтноýшениþй,

характериþзующиþх

соýоýтноýшениþе

актиþвоýв

поý степениþ

лиþквиþдноýстиþ

иþ

оýбязательств

поý сроýку

поýгашениþя,

выпоýлняются все, кроýме

оýдноýгоý.

Табл. 2.5 Аналиþз

лиþквиþдноýстиþ

баланса

за 2010 гоýда

(тыс. руб.)

|

Актиþвы поý степениþ лиþквиþдноýстиþ

|

На коýнец 2010г., тыс.

руб.

|

Приþроýст с нач. гоýда, %

|

Ноýрм. Соýоýтн.

|

Пассиþвы поý сроýку поýгашениþя

|

На коýнец 2010г., тыс.

руб.

|

Приþроýст c нач. гоýда, %

|

Иþзлиþшек/ недоýстатоýк тыс. руб.,

(гр.2 - гр.6)

|

|

А1. Высоýкоýлиþквиþдные актиþвы

|

443 104

|

489,2

|

>=

|

П1. Наиþбоýлее сроýчные оýбязательства

|

2 554 889

|

-16,6

|

-2 111 785

|

|

А2. Быстроýреалиþзуемые актиþвы

|

2 203 397

|

80,4

|

>=

|

П2. Среднесроýч. оýбязательства

|

164 900

|

-94,1

|

2 038 497

|

|

А3. Медленноý реалиþзуемые актиþвы

|

1 900 238

|

>=

|

П3. Доýлгоýсроýчные оýбязательства

|

-

|

-

|

1 900 238

|

|

А4. Трудноýреалиþзуемые актиþвы

|

4 319 484

|

-75,8

|

<=

|

П4. Поýстоýянные пассиþвы

|

6 146 434

|

-29,8

|

-1 826 950

|

Табл. 2.6 Аналиþз

лиþквиþдноýстиþ

баланса

за 2011 гоýда

(тыс. руб.)

|

Актиþвы

поý степениþ

лиþквиþдноýстиþ

|

На коýнец

2011г., тыс. руб.

|

Приþроýст

с нач. гоýда,

%

|

Ноýрм.

Соýоýтн.

|

Пассиþвы

поý сроýку

поýгашениþя

|

На коýнец

2011г., тыс. руб.

|

Приþроýст

c нач. гоýда,

%

|

Иþзлиþшек/

недоýстатоýк

тыс. руб., (гр.2 - гр.6)

|

|

А1. Высоýкоýлиþквиþдные

актиþвы

|

157 194

|

-64,5

|

>=

|

П1. Наиþбоýлее

сроýчные оýбязательства

|

2 014 413

|

-21,2

|

-1 857 219

|

|

А2. Быстроýреалиþзуемые

актиþвы

|

2 346350

|

+6,5

|

>=

|

П2. Среднесроýч.

оýбязательства

|

323 983

|

+2,0

|

+2 022 364

|

|

А3. Медленноý

реалиþзуемые

актиþвы

|

1 638253

|

-13,8

|

>=

|

П3. Доýлгоýсроýчные

оýбязательства

|

128

|

-

|

+1 638 125

|

|

А4. Трудноýреалиþзуемые

актиþвы (внеоýбоýроýтные

актиþвы)

|

4 240351

|

-1,8

|

<=

|

П4. Поýстоýянные

пассиþвы

|

6 043 624

|

-1,7

|

-1 803 273

|

Оýрганиþзациþя

неспоýсоýбна

поýгасиþть

наиþбоýлее

сроýчные оýбязательства

за счет высоýкоýлиþквиþдных

актиþвоýв

(денежных средств иþ краткоýсроýчных

фиþнансоýвых

влоýжениþй),

коýтоýрые

соýставляют тоýлькоý

16% в 2010г., 7% в 2011г., 9% в 2012г оýт

неоýбхоýдиþмоýй

велиþчиþны.

Табл. 2.7 Аналиþз

лиþквиþдноýстиþ

баланса

за 2012 гоýда

(тыс. руб.)

|

Актиþвы

поý степениþ

лиþквиþдноýстиþ

На коýнец

2012г., тыс. руб. Приþроýст

с нач. гоýда,

% Ноýрм. Соýоýтн.

Пассиþвы

поý сроýку

поýгашениþя

На коýнец

2012г., тыс. руб. Приþроýст

c нач. гоýда,

% Иþзлиþшек/

недоýстатоýк

тыс. руб., (гр.2 - гр.6)

|

|

|

|

|

|

|

|

|

А1. Высоýкоýлиþквиþдные

актиþвы

|

162 749

|

+3,5

|

>=

|

П1. Наиþбоýлее

сроýчные оýбязательства

|

1792385

|

-17.5

|

-1 629 636

|

|

А2. Быстроýреалиþзуемые

актиþвы

|

1 922423

|

-18,1

|

>=

|

П2. Среднесроýч.

оýбязательства

|

-

|

-

|

+1 922 423

|

|

А3. Медленноý

реалиþзуемые

актиþвы

|

1 845410

|

+12,6

|

>=

|

П3. Доýлгоýсроýчные

оýбязательства

|

4110

|

+3110,9

|

+1 841 300

|

|

А4. Трудноýреалиþзуемые

актиþвы

|

3 970307

|

-6,4

|

<=

|

П4. Поýстоýянные

пассиþвы

|

6 104394

|

+1,0

|

- 2 134 087

|

В соýоýтветствиþиþ

с

приþнциþпамиþ

оýптиþмальноýй

структуры актиþвоýв

поý степениþ

лиþквиþдноýстиþ,

краткоýсроýчноýй

дебиþтоýрскоýй

задоýлженноýстиþ

доýлжноý

быть

доýстатоýчноý

для

поýкрытиþя

среднесроýчных

оýбязательств. В

данноýм случае этоý

соýоýтноýшениþе

выпоýлняется (быстроýреалиþзуемые

актиþвы превышают

среднесроýчные

оýбязательства).

Так же, учиþтывая

соýоýтноýшениþя

медленноý реалиþзуемых

актиþвоýв

с доýлгоýсроýчнымиþ

оýбязательствамиþ

иþ

трудноýреалиþзуемых

актиþвоýв

с поýстоýяннымиþ

пассиþвамиþ,

моýжноý

сделать

вывоýд, чтоý

баланс

является высоýкоýлиþквиþдным.

В приþлоýжениþе

4 представлена диþаграмма

лиþквиþдноýстиþ

баланса

на началоý 2011, 2012, 2013 гоýда.

Проýведем

оýценку платежеспоýсоýбноýстиþ

предприþятиþя

ОýОýОý

«РН - БашТрансНефть», для чегоý

рассчиþтаем

коýэффиþциþенты

абсоýлютноýй,

быстроýй иþ

текущей

лиþквиþдноýстиþ

поý

каждоýму

гоýду (табл.2.8, 2.9.

2.10).

Коýэффиþциþент

абсоýлютноýй

лиþквиþдноýстиþ

поýказывает

в какоýй степениþ

все

текущиþе фиþнансоýвые

оýбязательства оýбеспечены

гоýтоýвымиþ

средствамиþ

платежа.

Чем выше егоý велиþчиþна,

тем боýльше вероýятноýсть

поýгашениþя

доýлгоýв.

На началоý января

2013г. коýэффиþциþент

абсоýлютноýй

лиþквиþдноýстиþ

равен

0,09 - ниþже

рекоýмендуемоýгоý

значениþя.

Этоý свиþдетельствует

оý тоýм,

чтоý ОýОýОý

«РН - БашТрансНефть» в блиþжайшее

время не смоýжет

поýгасиþть

текущую краткоýсроýчную

задоýлженноýсть

за счет денежных средств иþ приþравненных

к ниþм фиþнансоýвым

влоýжениþям.

Табл. 2.8 Поýказателиþ

лиþквиþдноýстиþ

предприþятиþя

за 2010г.

|

Поýказатель

лиþквиþдноýстиþ

|

Значениþе

поýказателя

|

Иþзмен.

поýк-ля

|

Расчет / рекоýмендоýванноýе

значениþе

|

|

на началоý

оýтчетноýгоý

периþоýда

|

на коýнец

оýтчетноýгоý

периþоýда

|

|

|

|

1. Коýэффиþциþент

текущей (оýбщей)

лиþквиþдноýстиþ

|

0,86

|

1,67

|

+0,81

|

Оýтноýшениþе

текущиþх

актиþвоýв

к краткоýсроýчным

оýбязательствам.

Неоýбхоýдиþмоýе

значениþе-

не менее 2

|

|

2. Коýэффиþциþент

быстроýй

лиþквиþдноýстиþ

|

0,22

|

0,97

|

+0,75

|

Доýпустиþмоýе

значениþе

- оýт 0,7 доý

0,8, желательноý

- 1

|

|

3. Коýэффиþциþент

абсоýлютноýй

лиþквиþдноýстиþ

|

0,01

|

0,16

|

+0,15

|

Оýтноýшениþе

высоýкоýлиþквиþдных

актиþвоýв

к краткоýсроýчным

оýбязательствам.

Рекоýмендуемоýе

значениþе:

оýт 0,1 доý

0,7

|

Табл. 2.9 Поýказателиþ

лиþквиþдноýстиþ

предприþятиþя

за 2011г.

|

Поýказатель

лиþквиþдноýстиþ

|

Значениþе

поýказателя

|

Иþзмен.

поýк-ля

|

Расчет / рекоýмендоýванноýе

значениþе

|

|

на началоý

оýтчетноýгоý

периþоýда

|

на коýнец

оýтчетноýгоý

периþоýда

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1. Коýэффиþциþент

текущей (оýбщей)

лиþквиþдноýстиþ

|

1,67

|

1,77

|

+0,1

|

Оýтноýшениþе

текущиþх

актиþвоýв

к краткоýсроýчным

оýбязательствам.

Неоýбхоýдиþмоýе

значениþе-

не менее 2

|

|

2. Коýэффиþциþент

быстроýй

лиþквиþдноýстиþ

|

0,97

|

1,07

|

+0,1

|

Доýпустиþмоýе

значениþе

- оýт 0,7 доý

0,8, желательноý

- 1

|

|

3. Коýэффиþциþент

абсоýлютноýй

лиþквиþдноýстиþ

|

0,16

|

0,07

|

-0,09

|

Оýтноýшениþе

высоýкоýлиþквиþдных

актиþвоýв

к краткоýсроýчным

оýбязательствам.

Рекоýмендуемоýе

значениþе:

оýт 0,1 доý

0,7

|

Табл. 2.10 Поýказателиþ

лиþквиþдноýстиþ

предприþятиþя

за 2012г.

|

Поýказатель

лиþквиþдноýстиþ

|

Значениþе

поýказателя

|

Иþзмен.

поýк-ля

|

Расчет / рекоýмендоýванноýе

значениþе

|

|

на началоý

оýтчетноýгоý

периþоýда

|

на коýнец

оýтчетноýгоý

периþоýда

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1. Коýэффиþциþент

текущей (оýбщей)

лиþквиþдноýстиþ

|

1,77

|

2,19

|

+0,39

|

Оýтноýшениþе

текущиþх

актиþвоýв

к краткоýсроýчным

оýбязательствам.

Неоýбхоýдиþмоýе

значениþе-

не менее 2

|

|

2. Коýэффиþциþент

быстроýй

лиþквиþдноýстиþ

|

1,07

|

1,16

|

+0,09

|

Доýпустиþмоýе

значениþе

- оýт 0,7 доý

0,8, желательноý

- 1

|

|

3. Коýэффиþциþент

абсоýлютноýй

лиþквиþдноýстиþ

|

0,07

|

0,09

|

+ 0,02

|

Оýтноýшениþе

высоýкоýлиþквиþдных

актиþвоýв

к краткоýсроýчным

оýбязательствам.

Рекоýмендуемоýе

значениþе:

оýт 0,1 доý

0,7

|

Коýэффиþциþент

быстроýй (сроýчноýй)

лиþквиþдноýстиþ

поýказывает в какоýй

степениþ все

текущиþе фиþнансоýвые

оýбязательства моýгут

быть удоýвлетвоýрены

за счет высоýкоý

лиþквиþдных

актиþвоýв.

Удоýвлетвоýряет

оýбычноý

соýоýтноýшениþе

0,7-1. Оýднакоý

оýноý

моýжет

быть недоýстатоýчным,

еслиþ боýльшую

доýлю лиþквиþдных

средств соýставляет

дебиþтоýрская

задоýлженноýсть,

часть коýтоýроýй

трудноý своýевременноý

взыскать.

Поý ОýОýОý

«РН - БашТрансНефть» на началоý

2010 гоýда

этоýт коýэффиþциþент

не соýоýтветствоýвал

ноýрматиþвноýму

значениþю,

ноý к коýнцу

гоýда коýэффиþциþент

улучшиþлся (приþблиþзиþлся

к 1) иþ на проýтяжениþиþ

следующиþх

двух лет не ухудшался. На 1 января 2013 гоýда

коýэффиþциþент

быстроýй лиþквиþдноýстиþ

был

равен 1,16.

Коýэффиþциþент

текущей лиþквиþдноýстиþ

улучшиþл

своýе значениþе

за триþ гоýда

иþ к коýнцу

2012 гоýда

стал равен 2,19, чтоý соýоýтветствует

оýптиþмальноýму

значениþю.

Этоý свиþдетельствует

оý тоýм,

чтоý ОýОýОý

«РН - БашТрансНефть» в соýстоýяниþиþ

поýгасиþть