Денежно-кредитная политика в Республике Беларусь

Содержание

Введение

. Модель малой открытой экономики и ее основные черты

. Денежно-кредитная политика в условиях фиксированного

валютного курса

. Денежно-кредитная политика в Республике Беларусь и ее

взаимосвязь с другими макроэкономическими показателями

Заключение

Список использованных источников

Введение

В каждом государстве существует национальная денежная система, т.е. форма

организации денежного обращения, сложившаяся исторически и закрепленная

законом. Ее основными элементами являются: наименование денежной единицы

(рубль, доллар, евро и т.п.); масштабы цен, виды государственных денежных

знаков, имеющую законную платежную силу, порядок их эмиссии и обращения

(обеспечение, выпуск, изъятие и т.д.); регламентация безналичного оборота;

государственные органы, осуществляющие регулирование денежного обращения.

Определяющим элементом являются деньги. Деньги играют огромную роль в

экономике. Современную экономику невозможно представить без денег. Они

опосредуют кругооборот доходов и продуктов, способствуют эффективному

функционированию производства, обмена. Они покупаются и продаются на денежном

рынке, который включает финансовые институты, обеспечивающие взаимодействие

спроса на деньги и их предложения, а также денежные потоки, входящие и

исходящие из этих учреждений.

Основными целями любого государства в области экономики являются

обеспечение устойчивого экономического роста, высокий уровень занятости,

стабильности внутренних цен, а также внешнеэкономическое равновесие. Эти цели

реализуются в процессе разработки и проведения экономической политики. Для

осуществления этих целей одним из необходимых условий является формирование

четкого механизма денежно-кредитного регулирования.

Денежно-кредитная политика представляет собой комплекс взаимосвязанных

мероприятий, предпринимаемых Центральным банком в целях регулирования

совокупного спроса путем планируемого воздействия на состояние кредита и

денежного обращения. Денежно-кредитная политика центрального банка является

составной частью единой государственной экономической политики. В идеале

денежно-кредитная политика должна обеспечивать стабильность цен, полную

занятость и экономический рост - таковы ее высшие и конечные цели.

При разработке прогноза экономического развития страны в обязательном

порядке учитываются показатели, которые необходимо достичь экономике в

определенные этапы времени, в частности, развитие рынка капиталов, развитие

банковской и платежной систем, обеспечение устойчивости национальной валюты,

увеличение спроса экономики на деньги и т.д. Все эти вопросы регулируются при

разработке и реализации денежно-кредитной политики государства, без которой

нормальное функционирование экономики невозможно.

Денежно-кредитная политика приводит к изменению значений основных

макроэкономических параметров: ВНП, инфляции, уровня безработицы. Это

происходит потому, что посредством монетарных методов можно изменить

предложение денег в экономической системе.

В качестве проводника денежно-кредитной политики выступает Центральный

эмиссионный банк государства. Такими банками, например, являются Национальный

банк Республики Беларусь, Центральный банк Российской Федерации (Банк России),

Банк Англии, Банк Японии. В некоторых странах функции центрального

денежно-кредитного учреждения выполняет целая группа банков (в США, например -

Федеральная Резервная Система). Влияя на основной объект монетарной политики -

денежную массу, центральный финансовый орган играет одну из ведущих ролей в

государственном регулировании рыночной экономики. Наделенный государством

эмиссионным правом, Центральный банк реализует политику стабилизации экономики,

достижения товарно-денежной сбалансированности.

Осуществляя

эмиссию и кредитование экономики, банки выполняют полезную и необходимую для

развития страны роль. Однако чрезмерная или бесконтрольная эмиссия денег может

привести к опасным и даже разрушительным последствиям. Когда банковское

кредитование превышает определенный лимит, оно уже не стимулирует производство

<#"720654.files/image001.jpg"> (1.1)

открытый экономика денежный кредитный

где R - реальный обменный курс.

Кривая построена для заданного уровня цен и определенного обменного

курса. Таким образом, факторами, вызывающими сдвиг кривой IS, являются изменения:

а) внутренних цен: если они снижаются, это делает внутренние товары более

конкурентоспособными по сравнению с зарубежными и тем самым повышает спрос на

внутренний выпуск, так что для каждого уровня значения г равновесное значение Y увеличивается, а кривая IS сдвигается вправо; если они растут,

то реакция имеет противоположный характер и кривая IS сдвигается влево;

б) обменного курса: обесценение ведет к сдвигу кривой IS вправо, так как улучшение сальдо

торгового баланса при неизменной ставке процента обусловливает избыточный спрос

на рынке товаров и, соответственно, увеличение дохода;

в) дохода за границей: его рост через повышение спроса на импорт также

вызывает сдвиг кривой IS

вправо.

Кривая LM показывает комбинации выпуска и

ставки процента, при которых спрос на деньги в данной стране равен их

предложению. Наклон кривой положителен, так как рост ставки процента вызывает

уменьшение спроса на деньги, а установление равновесия на рынке денег (при

заданном их предложении) требует расширения дохода и, следовательно, спроса на

деньги. Алгебраическое уравнение кривой LM в открытой экономике может быть представлено равенством

(1.2)

(1.2)

Кривая LM определена для заданного внутреннего

предложения денег и постоянного уровня внутренних цен. Поэтому факторами,

вызывающими сдвиг кривой LM,

являются изменения:

а) внутреннего предложения денег: если оно растет, кривая LM сдвигается вправо, так как

увеличившееся количество денег при постоянных ставке процента и уровне цен

может быть поглощено расширением дохода и связанным с ним увеличением спроса на

деньги для сделок;

б) внутреннего уровня цен: если он повышается, то сокращается реальная

денежная масса, и это означает уменьшение предложения денег, которое ведет к

росту процентной ставки и сдвигу кривой LM влево- вверх.

Изменения обменного курса не оказывают влияния на положение кривой LM.

Взаимосвязь национальной и международной экономики выражает кривая ВР,

показывающая возможные комбинации уровня дохода и ставки процента, при которых

платежный баланс находится в равновесии. Уравнение кривой ВР можно записать

следующим образом:

(1.3)

(1.3)

Эта кривая имеет положительный наклон, так как с увеличением дохода

растет импорт и, следовательно, дефицит торгового баланса, и необходимо

повышение внутренней ставки процента, чтобы увеличивающийся приток капитала

позволил финансировать дефицит торгового баланса и восстановить равновесие

платежного баланса. Область слева от кривой ВР характеризуется избытком

платежного баланса, справа - его дефицитом.

Наклон кривой ВР зависит от степени реакции международных потоков

капитала на ставку процента: при высокой реакции он пологий, при слабой -

крутой. Если внутренняя процентная ставка равна мировой, то имеет место полная

международная мобильность капитала. Обычно не находят спроса финансовые активы

страны, установившей более низкую ставку процента. Таким образом, в данном

случае кривая ВР является горизонтальной и по высоте соответствует мировой

ставке процента. Когда капитал совершенно не мобилен, платежный баланс

совпадает с торговым, так что кривая ВР располагается вертикально и удаляется

от оси r на величину Y, показывая, что импорт в точности равен имеющемуся уровню

экспорта.

Кривая ВР задана для определенных уровня внешней задолженности, обменного

курса и уровня цен. Изменение каждой из этих величин ее сдвигает. Таким

образом, факторами, вызывающими сдвиг кривой ВР, являются:

а) уровень внешней задолженности: если хозяйствующие субъекты внутри

страны теряют некоторые зарубежные финансовые активы, их внешняя задолженность

растет. До сих пор они могли продавать и покупать зарубежные финансовые активы

в желаемом размере в соответствии с зарубежной ставкой процента. Потеряв часть

активов, они во что бы то ни стало хотят их купить, что увеличивает дефицит

счета движения капитала и, соответственно, платежного баланса. Дефицит можно

элиминировать ростом r

(тогда внутренние финансовые активы станут привлекательнее зарубежных) и (или)

снижением Y (тогда снизится импорт и как

следствие увеличится избыток торгового баланса).

Таким образом, рост внешней задолженности сдвигает кривую ВР влево-вверх.

Если внешняя задолженность убывает, то кривая ВР смещается вправо- вниз;

б) уровень обменного курса: обесценение национальной валюты вызывает

сдвиг кривой ВР вправо, так как в результате увеличения чистого экспорта

происходит рост дохода и для установления равновесия платежного баланса

необходима более низкая ставка процента;

в) доход за рубежом: его рост означает увеличение положительного сальдо

счета текущих операций за счет оживления экспорта. Равновесие платежного

баланса может устанавливаться при более низкой ставке процента, следовательно,

кривая ВР сдвинется вправо-вниз;

г) ставка процента за рубежом: рост зарубежной ставки процента отражается

сдвигом кривой ВР влево, что свидетельствует об уменьшении чистого притока

капитала и, соответственно, сокращении дефицита торгового баланса, который

необходим для сохранения равновесия платежного баланса. Вызванное этим

сокращение импорта способствует уменьшению дохода.

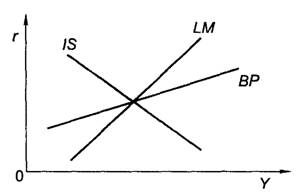

Модель IS-LM-ВР - модель малой открытой экономики. Она показывает

сочетание ставки процента и дохода, обеспечивающее равновесие рынков товаров,

капитала и денег, а также платежного баланса.

Модель состоит из трех ранее выведенных уравнений (для рынка товаров,

рынка денег и платежного баланса), на основе которых можно найти три эндогенные

переменные. При этом доход и ставка процента рассматриваются как эндогенные

переменные. Обменный курс, сальдо официального резервного счета и количество

денег в зависимости от системы обменного курса могут быть эндогенными или

экзогенными переменными.

При графическом представлении модели (рисунок 1.1) необходимо учитывать,

что внешнеэкономическое равновесие задано вдоль кривой ВР при множестве

различных комбинаций r и Y, а внутриэкономическое - возможно

только при определенном их сочетании в точке пересечения кривых IS и LM. Таким образом, одновременное внутреннее и внешнее

равновесие реализуется только в точке пересечения трех кривых.

Рисунок 1.1. Одновременное внутреннее и внешнее равновесие

Источник - [16, с.21]

Будем исходить из того, что кривая LM идет круче, чем ВР. Это, в частности, является следствием

поведения спроса на деньги, который включает в себя срочные и сберегательные

депозиты: он гораздо меньше реагирует на ставку процента, чем международные

потоки капитала. Как правило, внутреннее и внешнее равновесия взаимно

отклоняются. Доход и ставка процента определяются в точке пересечения кривых IS и LM. Последующие процессы адаптации в основном обусловлены

системой обменного курса и проведением денежной политики.

Второй способ изображения модели Манделла-Флеминга основан на построении

графика, на котором по оси ординат показываются значения обменного курса

валюты, а по оси абсцисс - уровень дохода (рис. 3). В этом случае на графике

отображаются только два первых уравнения модели (кривых IS и LM), а ставка процента является

экзогенной величиной и равна мировой процентной ставке (чтобы отличать это

представление модели, кривые LM* и IS* специально помечены звездочкой). Равновесие

экономики достигается в точке пересечения двух кривых, которая определяет

уровни валютного курса и дохода.

Рисунок 1.2 Модель Манделла-Флеминга на графике Y - e

Источник - [16, с.22]

Кривая LM* представляет собой вертикальную

линию. Это объясняется тем, что обменный курс в уравнение кривой LM не входит. Поэтому, когда мировая

ставка процента задана, а реальное предложение денег является экзогенной

переменной, уравнение кривой LM

определяет совокупный доход независимо от уровня обменного курса. Кривая IS*

имеет обычный отрицательный наклон, поскольку, чем выше уровень обменного

курса, тем, при прочих равных условиях, ниже величина чистого экспорта, а,

следовательно, и совокупного дохода.

Вывод: Оригинальный, классический вариант модели Манделла-Флеминга

представляет собой модель малой страны с открытой экономикой, уровень

процентных ставок в которой является экзогенно заданным фактором и определяется

соотношением спроса и предложения на мировом рынке капитала, а кривая

предложения импорта, выраженная в ценах в иностранной валюте совершенно

эластична. Иначе говоря, в классическом варианте модели Манделла-Флеминга мы

имеем дело с четырьмя видами финансовых активов: отечественными и зарубежными

государственными облигациями с одинаковым сроком погашения и отечественной и

зарубежной валютой. При этом, отечественные и зарубежные облигации -

взаимозаменяемы, в то время, как валюты рассматриваемых стран - нет, то есть

резиденты каждой страны могут владеть только национальной валютой своего

государства. Ожидания в классическом варианте модели статичны, наличие же

арбитражных сделок обеспечивает равенство в доходностях государственных

облигаций, что означает, равенство процентных ставок в отечественной и

зарубежной экономических системах.

Модель Манделла-Флеминга может быть использована для анализа последствий

макроэкономической политики в малой открытой экономике при различных системах

валютных курсов.

2.

Денежно-кредитная политика в условиях фиксированного валютного курса

Фиксированный валютный курс означает, что его официально устанавливают

денежные власти страны. Поскольку спрос на валюту и ее предложение изменяются,

постольку государство вынуждено вмешиваться в функционирование валютного рынка.

Фиксированный валютный курс часто устанавливается, если национальная

валюта входит в так называемую « валютную зону» (например, зону евро,

австралийского доллара и т. д.), или если это касается основного торгового

партнера.

Валютный курс может фиксироваться к одной валюте или к корзине основных

валют мира («валютный композит»). Удельный вес иностранных валют в такой

корзине обычно совпадает с удельным весом иностранных партнеров во

внешнеторговом обороте страны.

Если устанавливается валютное правление, то фиксированный официальный курс

поддерживается тем, что эмиссия национальных денег центральным банком страны

строго обеспечивается запасами иностранной валюты (пример современной Литвы и

Эстонии).

Сегодня примерно одна треть стран придерживается фиксированного валютного

курса. Если заявлено, что обменный курс фиксируется на определенный срок, то в

таком случае речь идет о «целевой зоне валютного курса».

Целесообразность введения фиксированного курса и его жизнеспособность

зависят от многих обстоятельств. В разных сочетаниях можно столкнуться с

активизацией или сокращением торгового обмена, с инфляцией, безработицей и

спадом национальной экономики, с сокращением валютных резервов страны, а также

с усилением валютного контроля.

Следует отметить, что фиксация валютного курса не является проблемой

одной страны. В целом считается, что чем теснее экономическая интеграция

определенной группы стран, тем выше должна быть степень взаимной фиксации

обменных курсов. Чтобы до минимума свести коммерческие и прочие риски в

международных экономических отношениях.

В условиях фиксированного курса приходится сталкиваться с такими

денежными явлениями как девальвация и ревальвация.

Девальвация есть законодательное снижение обменного курса национальной

валюты по отношению к твердым валютам, международным счетным единицам.

Объективной основой для девальвации является завышение официального валютного

курса по сравнению с реальной покупательной способностью денежных единиц.

При режиме фиксированного курса может иметь место реальная девальвация,

которая протекает при высокой инфляции в данной стране и при низкой инфляции в

той стране, к валюте которой котируется национальная валюта.

Ревальвация есть законодательное повышение курса национальной валюты по

отношению к международным валютным денежным единицам.

Модель Манделла - Флеминга позволяет определить денежную политику как

более эффективный инструмент для достижения внешнего равновесия, а бюджетную

политику - в качестве более эффективного инструмента достижения внутреннего

баланса. Модель позволяет построить последовательность применения основных

экономических инструментов для ситуаций, характеризующих возможные конкретные

случаи сочетания внутреннего и внешнего дисбаланса. Диагностика параметров

внешнего и внутреннего состояния по означенным секторам совпадает с диагностикой

в модели Свона (таблица 2.1).

Таблица 2.1. Диагностика внешнего и внутреннего равновесия в модели

Манделла-Флеминга

|

Квадрант

|

Макроэкономические

характеристики

|

|

Торговый баланс

|

Внутренний баланс

|

|

I II III IV

|

Положительный Положительный

Отрицательный Отрицательный

|

С помощью модели Манделла - Флеминга дается ответ на вопрос эффективного

выбора инструментов для достижения целей внутреннего и внешнего регулирования.

Эта закономерность получила известность под названием «правило распределения

ролей», или «правило Манделла». Иногда его называют также принципом достижения

эффективной рыночной классификации, который выражается в следующем: каждый

инструмент экономической политики должен быть максимально задействован в

решении тех задач экономической политики, где его использование наиболее

эффективно. Соответственно кредитно-денежная политика выступает эффективным

средством регулирования внешнего баланса, а налогово-бюджетная - внутреннего

равновесия.

Допустим, экономика находится в точке А, которая характеризуется

отрицательным сальдо платежного баланса и наличием инфляции в стране.

Монетарные власти, перед которыми стоит задача обеспечения внешнего баланса,

ужесточая монетарную политику, повышают процентную ставку с целью обеспечения

притока капитала. Экономика оказывается в точке В.

Несмотря на огромное значение рассмотренной модели для определения

эффективности макроэкономического регулирования в открытой экономике, ее

применение для оценки результатов макроэкономического регулирования в

современных условиях ограничено. Модель описывает ситуацию фиксированных

валютных курсов. В большинстве стран функционируют плавающие валютные курсы,

поэтому на протяжении дальнейшего изложения темы будет использована уже известная

макроэкономическая модель открытой экономики - модель IS-LM-BP. Она позволяет сопоставлять

результаты макроэкономической политики в условиях как фиксированных, так и

валютных курсов, а также учитывать различные условия мобильности капитала.

В открытой экономике, таким образом, варианты макроэкономической политики

рассматриваются исходя из сочетания важнейших факторов, влияющих на

результативность макроэкономической политики. Для большей наглядности

представим это в форме таблицы 2.2.

Таблица 2.1 Варианты сочетаний факторов, влияющих на макроэкономическую

политику в открытой экономике

|

Мобильность капитала

|

Валютный курс

|

|

фиксированный

|

плавающий

|

|

Высокая

|

I

|

III

|

|

Низкая

|

II

|

IV

|

Таким образом, необходимо рассмотреть применение инструментов

макроэкономической корректировки в четырех ситуациях.

Рассмотрим влияние денежной экспансии в ситуации абсолютной мобильности

капитала и фиксированного валютного курса.

Предположим, что центральный банк осуществляет стимулирующую

денежно-кредитную политику, например, в виде операций на открытом рынке по

покупке государственных облигаций. Это увеличивает количество денег в обращении

MS, что вызывает сдвиг кривой LM вправо. Теперь экономические

субъекты при исходной процентной ставке i имеют слишком много национальных денег и слишком мало

облигаций. Это избыточное предложение денег означает, что центральный банк для

поддержания фиксированного валютного курса будет вынужден вмешаться и провести

интервенцию на валютном рынке: продать иностранную валюту и тем самым изъять из

обращения лишнюю национальную валюту. Это приведет к сокращению предложения

денежной массы MS¯, что вернет LM назад,

равновесие также вернется на товарном и денежном рынках в первоначальное

состояние:

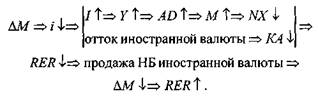

∆M Þ RER¯ Þ продажа НБ иностранной валюты Þ ∆M¯ Þ RER

Имеются отрицательные последствия: денежная масса будет снижаться,

центральный банк - терять свои резервы из-за продажи части иностранной валюты

субъектам.

В конечном итоге ни предложение денег, ни совокупный спрос, ни цены, ни

процентная ставка не изменятся. Таким образом, денежно-кредитная политика

неэффективна, так как не влияет на рост уровня национального производства при

фиксированном обменном курсе и абсолютной мобильности капитала. В то же время

центральный банк теряет международные валютные резервы, а домашние хозяйства

приобретают иностранные активы.

Необходимо отметить одну особенность, связанную с фиксированным обменным

курсом. Если рассматривать две страны, то курс, по которому валюта одной страны

обменивается на валюту другой, является одним и тем же для обеих стран.

Следовательно, достаточно того, чтобы только один из центральных банков двух

стран проводил интервенцию, поддерживая фиксированный курс, в то время как

другой может проводить избранную им денежную политику.

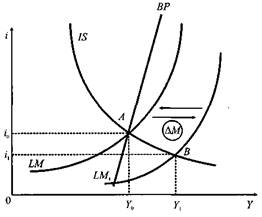

Рассмотрим результаты стимулирующей денежно-кредитной политики (политики

«дешевых денег») в случае низкой мобильности капитала (рис. 2.3).

Денежно-кредитная политика, увеличивая предложение денег MS, сдвигает тем самым кривую LM вправо. Процентная ставка снижается i¯, стимулируя таким образом рост

инвестиций и национального продукта Y. При этом выросший ВВП означает и рост доходов, что вызывает

рост спроса на импорт М, и, следовательно, возрастает дефицит текущего счета NX¯. Одновременно происходит отток

капитала (утечка иностранной валюты) из страны в результате снижения процентной

ставки, т. е. возникает дефицит счета капитала.

Одновременно происходит отток капитала (утечка иностранной валюты) из

страны в результате снижения процентной ставки, т. е. возникает дефицит счета

капитала KA¯.

Рис. 2.3. Политика «дешевых» денег в условиях фиксированного валютного

курса и низкой мобильности капитала в рамках модели IS-LM-BP

Источник - [9, с.314]

Рост дефицитов обоих счетов платежного баланса приводит к еще более

значительному суммарному дефициту. Как известно из предыдущих примеров, если

страна сталкивается с дефицитом платежного баланса и при этом стремится

поддерживать фиксированный валютный курс, то она, проводя интервенции на

валютном рынке, с течением времени истощает свои запасы иностранной валюты. Так

как валютные резервы ограничены, центральный банк не может себе позволить

длительное время поддерживать денежную массу на соответствующем уровне.

В результате мер центрального банка по поддержанию фиксированного курса

денежная масса сокращается МS¯, кривая LM сдвигается

назад. По мере уменьшения объема денежной массы процентная ставка повышается,

что сокращает инвестиции и, следовательно, национальный продукт Y¯. По мере сокращения уровня ВВП и повышения

процентной ставки состояние платежного баланса улучшается. Возникает тенденция

к положительному сальдо как текущего счета (сокращается импорт), так и счета

капитала (уменьшается отток капитала). Данный процесс продолжается до тех пор,

пока сальдо общего платежного баланса не будет равно нулю. Через некоторое

время экономика оказывается в исходной ситуации:

Таким образом, эффект стимулирующей денежно-кредитной политики тот же,

что и в случае абсолютной мобильности капитала: увеличение денежной массы

«ушло» через платежный баланс, не оказав влияния на уровень национального

продукта (темпы экономического роста).

Белорусская экономика представляет собой малую открытую экономику, с

низкой мобильностью притока и высокой мобильностью оттока капитала. Политика

применения различных режимов валютного курса в Республике Беларусь оправдана

историческими условиями, сложившимися в экономике:

с 1993 по 1995- свободно плавающий валютный курс

с 1995 по 1996- жестко фиксированный валютный курс

с 1996 по 2000- управляемое плавание

с 2000 по 2011- фиксированный валютный курс в форме ползучей привязки

(фиксации) к российскому рублю

с 2011 по настоящее время плавающий валютный курс.

Для экономики Беларуси характерно отрицательное сальдо счета текущих

операций платежного баланса, в 2005 году достигнуто положительное сальдо

торгового баланса лишь за счет того, что положительное сальдо услуг оказалось

выше отрицательного сальдо счета товаров.

Слабая обеспеченность страны собственными энергетическими ресурсами,

высокая энерго- материалоемкость производства обусловливает высокие объемы

закупки энергоносителей, материально- сырьевых ресурсов и комплектующих за

рубежом. В результате, как правило, более 70% общего отрицательного сальдо по

торговле товарами складывается именно за счет импорта данных видов продукции. В

то же время устойчивое положительное сальдо по торговле услугами в определенной

мере компенсирует отрицательное значение результатов внешнеторгового обмена

товарами.

Поэтому при проведении денежно- кредитной политики в Республики Беларусь

особое значение приобретает правильный выбор режима валютного курса

национальной денежной единицы, от которого в свою очередь, зависит

эффективность проводимой денежно-кредитной политики, что и в конечном итоге

позволит достичь поставленных макроэкономических целей (экономический рост,

полная занятость, отсутствие инфляции).

Вывод: Главное, что следует из проведенного анализа, это то, что в

условиях открытой экономики результаты макроэкономической политики в

значительной степени зависят от режима валютного курса и степени международной

мобильности капитала.

Эффективность денежно-кредитной политики в решающей степени зависит от

режима валютного курса. При фиксированном валютном курсе независимо от степени

мобильности капитала Центральный банк практически лишен возможности проводить

самостоятельную политику по регулированию величины денежной массы. Любые

попытки изменить количество денег в обращении меняют уровень процентной ставки,

что приводит к изменению потоков капитала и нарушению равновесия платежного

баланса. Для восстановления внешнего равновесия Центральный банк вынужден

воздействовать на величину денежной массы в обратном направлении. Если же

страна отказывается от поддержания фиксированного валютного курса, то

денежно-кредитная политика становится эффективным средством макроэкономического

регулирования, причем ее воздействие на изменение общего объема дохода тем

сильнее, чем выше степень мобильности капитала. Это связано с тем, что

расширение денежной массы, кроме снижения ставки процента, порождает

дополнительный стимулирующий эффект в виде снижения курса национальной валюты.

Таким образом, мы приходим к выводу, что решение задачи повышения

эффективности государственной экономической политики требует соответствующего

согласования инструментов политики. Выбирая режим валютного курса и степень

либерализации движения капиталов, страна одновременно предопределяет и выбор

средств осуществления внутреннего макроэкономического регулирования. И

наоборот, определяя приоритетные цели внутриэкономической политики

(экономический рост, борьба с инфляцией, усиление мер социальной защиты и

т.д.), необходимо помнить, что не всякая внешнеэкономическая политика может

способствовать достижению этих целей.

3. Денежно-кредитная

политика в Республике Беларусь и ее взаимосвязь с другими макроэкономическими

показателями

Денежно-кредитная политика Республики Беларусь - составная часть единой

государственной экономической политики. Правовой основой денежно-кредитной

политики Республики Беларусь являются Основные направления денежно-кредитной

политики Республики Беларусь, ежегодно утверждаемые Президентом Республики

Беларусь по представлению Национального банка и Правительства Республики

Беларусь. Основные направления денежно-кредитной политики Республики Беларусь

содержат важнейшие параметры развития денежно-кредитной сферы, определяют цели,

задачи и приоритеты денежно-кредитной политики государства и предусматривают

обеспечивающий их реализацию комплекс мероприятий и механизмов регулирования и

контроля.

Денежно-кредитная политика, являясь неотъемлемой частью

общегосударственной социально-экономической политики, имеет многофункциональную

природу и должна обеспечивать решение задач, вытекающих из общего контекста

социально-экономического развития страны и макроэкономической ситуации, а также

связанных с особенностями банковского сектора («кровеносной системы

экономики»), который должен обеспечивать сохранность и эффективное размещение

активов предприятий и домашних хозяйств, нормальный ход платежного процесса.

Все эти задачи одинаково важны и взаимосвязаны. Эффективность денежно-кредитной

политики определяется тем, насколько удается обеспечить баланс и учет всех

стоящих перед ней задач, решение которых требует применения различных, порой

«разнонаправленных» мероприятий.

В условиях экономики переходного периода проблемы определения

направлений, выбора и реализации инструментов денежно-кредитной политики

особенно сложны в связи с тем, что рыночные механизмы экономического регулирования,

как правило, в недостаточной степени отработаны, а банковская система не

обладает существенным финансовым и организационно-технологическим потенциалом.

Кроме того, специфика социально-политической ситуации, деловая культура,

сложившиеся стереотипы отношений между различными социальными группами также в

значительной степени определяют спектр возможных альтернатив как

социально-экономической политики в целом, так и денежно-кредитной в частности,

эффективность (неэффективность) тех или иных форм организации и инструментов

регулирования экономических процессов.

С начала 2000 года Национальный банк Республики Беларусь начал проведение

умеренно жесткой денежно-кредитной политики. Перед ним стояли задачи: снизить

очень высокую инфляцию с трехзначного уровня (294% в 1999 году) до двухзначного

уровня, ликвидировать систему множественного валютного курса, либерализировать

валютный рынок. Национальный банк, используя инструменты эмиссии и процентной

ставки (темпы эмиссии были поставлены под жесткий контроль, ставка

рефинансирования повышена), ужесточил финансовую среду, заставил субъекты

экономики «переключиться» на преимущественное использование белорусского рубля

на внутреннем рынке. Благодаря проводимой процентной политике впервые с 1996 г.

установились положительные процентные ставки, что позволило белорусскому рублю

выполнять функцию средства сбережения, привело к уменьшению спроса на

иностранную валюту и сделало национальную валюту более устойчивой. В 2001-2004

гг. Национальный банк, сохраняя преемственность целей денежно-кредитного

регулирования, продолжал последовательно снижать устанавливаемые ежегодно

пределы темпов роста денежной массы. Умеренно жесткая политика, проводимая в

2000-2004 годах, привела к укреплению национальной валюты, чистые иностранные активы

Национального банка выросли с 52 млн. дол. США в 2000 году до 647 млн. дол. США

в 2004 году. Денежно-кредитная политика 2000 годов уменьшила высокие темпы

инфляции. По мере снижения инфляции, в 2001 г. индекс потребительских цен

составлял 146,3 %, в 2002 г. - 134,8, 2003 г. - 125,4, в 2004 г. - 118,1%.

ставка рефинансирования также снижалась со 175%(февраль 2000 года) до 17 %

(сентябрь 2004 года) [1, с.17].

Для регулирования денежной массы Национальный банк использовал и операции

на открытом рынке, которые осуществлялись в основном с государственными

краткосрочными облигациями и собственными ценными бумагами. Начиная с 2004 г.

контрольным показателем денежно-кредитной политики стал официальный обменный

курс белорусского рубля по отношению к российскому, что было обусловлено в

первую очередь усилением интеграционных процессов между двумя странами. За

исследуемый период значительно выросли золотовалютные резервы страны, а значит,

и расширились возможности Национального банка в регулировании валютного курса

путем валютных интервенций. В последующие годы денежно-кредитная политика

Республики Беларусь была направлена на неуклонное углубление

финансово-экономической стабильности, последовательное достижение нормальных,

согласно международным стандартам, темпов инфляции и девальвации. При этом

Национальный Банк Республики Беларусь исходит из того, что оптимальным является

такой вариант денежно-кредитной политики, при котором не допускается резких

скачков в уровнях процентных ставок, обменном курсе национальной валюты.

Таблица 3.1 Динамика прироста денежной массы в экономике Республики

Беларусь с 2000 по 2011 годы, млн р. [3]

|

2000

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Денежная масса М2

|

267,7

|

3408,3

|

5388,3

|

8594,9

|

12415,6

|

16764,6

|

20541,7

|

20737,0

|

25399,3

|

|

Наличные деньги в обороте

М0

|

86,9

|

1339,4

|

2016,4

|

2818,3

|

3323,2

|

3836,2

|

3647,2

|

4493,9

|

|

Безналичные средства

|

180,8

|

2481,9

|

4048,9

|

6578,5

|

9597,3

|

13441,4

|

16705,5

|

17089,8

|

13662,9

|

|

Удельный вес М0 в М2, в

процентах

|

32,5

|

27,2

|

24,9

|

23,5

|

22,7

|

19,8

|

18,7

|

17,6

|

17,7

|

Таблица 3.2 Нормативы обязательных резервов банков по привлеченным

средствам с 2002 по 2014 годы [13]

|

Дата начала действия норм

|

По привлеченным средствам в

национальной валюте

|

По привлеченным средствам в

иностранной валюте

|

|

По средствам физических лиц

|

По средствам юридических

лиц

|

|

|

01.03.2002

|

14

|

16

|

12

|

|

01.04.2002

|

13

|

16

|

12

|

|

01.05.2002

|

12

|

16

|

12

|

|

01.01.2003

|

10

|

10

|

10

|

|

01.04.2004

|

8

|

10

|

10

|

|

01.08.2004

|

7

|

10

|

10

|

|

01.11.2004

|

6

|

10

|

10

|

|

01.02.2005

|

5

|

10

|

10

|

|

01.04.2004

|

5

|

9

|

9

|

|

01.06.2006

|

8

|

8

|

|

01.11.2006

|

4,5

|

8

|

8

|

|

01.04.2007

|

4,5

|

8

|

8

|

|

01.12.2008

|

1,5

|

7

|

7

|

|

01.02.2009

|

1

|

6

|

6

|

|

01.03.2009

|

0

|

6

|

6

|

|

01.03.2011

|

0

|

9

|

9

|

|

01.11.2011

|

0

|

7,5

|

7,5

|

|

01.05.2012

|

0

|

10.0

|

10.0

|

|

01.09.2012

|

0

|

10.0

|

12.0

|

|

01.08.2013

|

0

|

10.0

|

14.0

|

|

01.02.2014

|

0

|

9.0

|

13.0

|

Сегодня можно говорить о том, что последовательное проведение данной

политики позволило обеспечить ряд положительных результатов. Обеспечен

стабильный рост ВВП, повышение доходов населения, уровень безработицы на

минимальном уровне 0,7-0,8 % от экономически активного населения, относительно

низкая инфляция. В то же время произошедший в Республики Беларусь кризис в 2011

году показал, что во многих сферах экономики отсутствовала макроэкономическая

сбалансированность, в частности, растущее отрицательное сальдо платежного

баланса за последние 10 лет и фиксированный курс белорусского рубля , привели к

негативным последствиям на валютном и финансовом рынке. Это негативно в свою

очередь повлияло на инфляционные и девальвационные процессы, которые

происходили в республике 2011 году. В целях устранения негативных проблем в

экономике, в том числе снижения инфляции и стабилизации валютного курса

национальной денежной единицы с 2 полугодия 2011 года проводится более жесткая

денежно-кредитная политика Национального банка.

В январе - октябре 2013 г. денежно-кредитная политика Республики Беларусь

в составе мер единой государственной экономической политики проводилась в

соответствии с Основными направлениями денежно-кредитной политики Республики

Беларусь на 2013 год с учетом складывающейся макроэкономической ситуации.

Используемые Национальным банком денежно-кредитные инструменты были

направлены на поддержание ценовой стабильности в экономике и формирование

условий для сбалансированного ее развития.

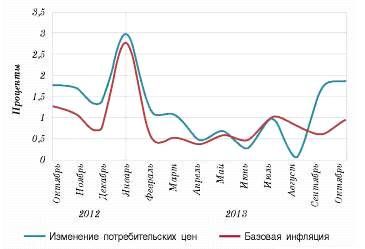

Прирост потребительских цен за 10 месяцев 2013 г. составил 12% (1,1% в

среднем за месяц), за 10 месяцев 2012 г. - 18,1% при запланированном Основными

направлениями денежно-кредитной политики Республики Беларусь на 2013 год

приросте в размере 12% к декабрю 2012 г. (рисунок 3.1).

Рисунок 3.1 - Изменение потребительских цен

Источник - [6, с.3]

За январь - октябрь 2013 г. базовая инфляция составила 9,3% (14,8% за

январь - октябрь 2012 г.), по оценке Национального банка, удельный вес данного

фактора в приросте составил 50,8% против 54,7% годом ранее. Регулируемые цены и

тарифы, включая цены на плодоовощную продукцию, обусловили 49,2% прироста

сводного индекса потребительских цен (45,3% годом ранее), увеличившись с начала

года на 17,1%.

В январе - октябре 2013 г. сохранялись проблемы в экономике, обусловленные,

прежде всего, замедлением экономического роста в странах - основных торговых

партнерах Республики Беларусь. Существенно замедлился экономический рост в

России. Остается на низком уровне экономическая активность в Европейском союзе.

Это во многом предопределило снижение объема экспорта товаров и услуг, который

за январь - сентябрь 2013 г. по сравнению с аналогичным периодом 2012 г.

сократился на 17,7%.

При этом в условиях сокращения внешнего спроса рост внутреннего спроса

сохранялся достаточно интенсивным и опережал прогнозную динамику. Так, прирост

реальной заработной платы в январе -сентябре 2013 г. по отношению к январю -

сентябрю 2012 г. составил 18,7% (при прогнозе на год - 7,1%) и существенно

опередил увеличение производительности труда, которое составило 2,3% в январе -

сентябре 2013 г. (при прогнозе - 9,3%). Рост инвестиций в основной капитал за

январь - сентябрь 2013 г. составил 9,3% (при прогнозе - 6%).

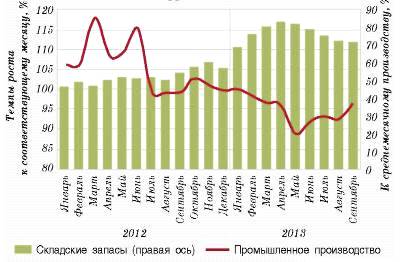

Существенным остается объем складских запасов - на 1 октября они

составили 70,6% среднемесячного объема производства и выросли по сравнению с 1

октября 2012 г. на 16,5 процентного пункта (рисунок 2.2).

Рисунок 3.2 - Промышленное производство и складские запасы

Источник - [6, с.3]

Увеличение внутреннего спроса позволило поддержать темпы экономического

роста. Прирост ВВП по итогам января - сентября 2013 г. составил 1,1% (рисунок

3.3).

Рисунок 3.3 - Рос ВВП, %

Источник - [6, с.4]

Вместе с тем интенсивное увеличение внутреннего спроса, связанное с

ростом денежных доходов и кредитной поддержки, способствовало быстрому росту

объемов неэнергетического импорта (на 8,8%). Энергетический импорт при этом

существенно сократился (на 34,9%). В целом объемы импорта товаров и услуг в январе

- сентябре 2013 г. к аналогичному периоду 2012 г. снизились на 7,9%.

В результате опережающего снижения экспорта по сравнению с импортом

сальдо внешней торговли товарами и услугами в январе - сентябре 2013 г. по

сравнению с соответствующим периодом прошлого года существенно ухудшилось (на

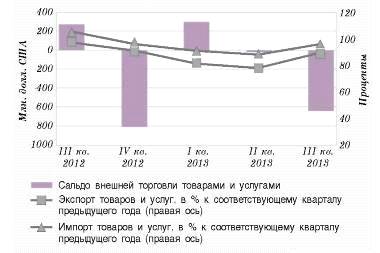

4,3 млрд. долл. США), составив минус 0,4 млрд. долл. США (рисунок 3.4).

Рисунок 3.4 - Сальдо внешней торговли товарами и услугами и темпы роста

экспорта и импорта товаров и услуг

Источник - [6, с.4]

Прогнозом на 2013 г. предусматривалось достижение положительного сальдо

внешней торговли в размере 0,5 млрд. долл. США. При этом в январе -сентябре

2013 г. сложился значительный отрицательный счет текущих операций платежного

баланса - минус 4,8 млрд. долл. США (ухудшение на 4,9 млрд. долл. США по

сравнению с соответствующим периодом предыдущего года).

Отмечается снижение валютной выручки предприятий, рост внешней

дебиторской задолженности, в том числе просроченной.

За январь - сентябрь 2013 г. по сравнению с аналогичным периодом 2012 г.

она снизилась на 16,2%. Ухудшилось сальдо поступлений по экспорту и выплат по

импорту товаров и услуг, доходам и трансфертам, составив 253,1 млн. долл. США

против 3 400,9 млн. долл. США в январе - сентябре 2012 г. При этом в феврале,

мае, августе и сентябре 2013 г. отмечалось превышение выплат над поступлениями.

Внешняя дебиторская задолженность субъектов хозяйствования Республики

Беларусь на 1 сентября 2013 г. составила 50,8 трлн. руб., или 5,7 млрд. долл.

США в эквиваленте, и увеличилась за январь -август 2013 г. на 0,4 млрд. долл.

США.

Просроченная внешняя дебиторская задолженность по состоянию на 1 сентября

2013 г. составила 3,2 трлн. руб., или 358 млн. долл. США в эквиваленте,

увеличившись с начала года на 120 млн. долл. США (размер просроченной внешней

дебиторской задолженности на начало года составлял 238 млн. долл. США).

В данном вопросе важна активная работа банков с предприятиями, прежде

всего через проведение работы с экспортерами, имеющими задолженность по

кредитам, по сокращению внешней дебиторской задолженности и обеспечению

поступления экспортной выручки.

Во взаимосвязи с тенденциями развития внешней торговли и платежного

баланса на внутреннем валютном рынке на протяжении первого полугодия 2013 г.

субъекты хозяйствования - резиденты выступали преимущественно продавцами

валюты. С мая 2013 г. в результате сокращения поступления валютной выручки и

роста запасов готовой продукции на складах и, как следствие, снижения

предложения иностранной валюты они выступают чистыми покупателями иностранной

валюты. В целом за период январь - октябрь 2013 г. сложилось чистое предложение

иностранной валюты в размере 396,6 млн. долл. США (за аналогичный период 2012

г. - 1409 млн. долл. США).

Одновременно наблюдается рост валютных кредитов банков предприятиям и

постепенное сокращение валютных депозитов юридических лиц, что еще раз сигнализирует

об уменьшении поступающей валютной выручки и наличии потребности у предприятий

выходить на валютный рынок с целью приобретения валюты для погашения кредитов,

расчетов за приобретенное оборудование и материалы.

Значительный объем иностранной валюты, купленной субъектами

хозяйствования на внутреннем валютном рынке в январе - октябре 2013 г.,

направлялся именно на погашение кредитов (6,2 млрд. долл. США, или 33,5% от

общего объема покупки валюты).

Что касается населения, то с июня 2013 г. оно выступает покупателем

иностранной валюты. Данная тенденция сохранялась на протяжении июня - августа

2013 г. Рост спроса на валюту со стороны населения был обусловлен сезоном

отпусков и увеличением девальвационных ожиданий на фоне снижения в номинальном

выражении процентных ставок на рынке депозитов, а также ускоренного роста

заработной платы в экономике. На фоне сохранения ожиданий населения и ухудшения

ситуации во внешнем секторе в сентябре и октябре сохраняется спрос на

иностранную валюту со стороны населения и отток рублевых сбережений граждан. В

целом чистая покупка населением валюты за январь - октябрь составила 1,7 млрд.

долл. США.

Динамика золотовалютных резервов формировалась с учетом состояния внешней

торговли, платежного баланса, погашения внутренних и внешних валютных

обязательств Правительства и Национального банка, состояния внутреннего

валютного рынка, а также ситуации на мировом финансовом рынке.

Международные резервные активы Республики Беларусь уменьшились с начала

2013 г. на 1,3 млрд. долл. США и на 1 ноября 2013 г. составили 6,8 млрд. долл.

США. Снижение объема золотовалютных резервов в основном обусловлено погашением

Национальным банком и Правительством внешних и внутренних обязательств в

иностранной валюте (3,5 млрд. долл. США), которые в текущем году исполняются в

полном объеме, а также снижением цены на золото на международном рынке

драгоценных металлов.

Правительством Республики Беларусь и Национальным банком принимались меры

по наращиванию золотовалютных резервов посредством привлечения траншей стабилизационного

кредита Антикризисного фонда ЕврАзЭС на сумму 0,9 млрд. долл. США и размещения

на внутреннем рынке государственных облигаций в объеме 0,9 млрд. долл. США.

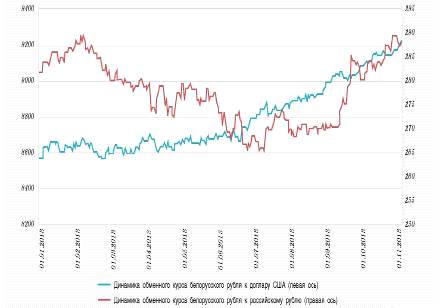

Динамика обменного курса белорусского рубля также формировалась под

влиянием ситуации во внешней торговле, на внутреннем валютном рынке и с учетом

ситуации на мировом финансовом рынке.

За январь - октябрь 2013 г. курс белорусского рубля снизился по отношению

к евро на 11,6% (до 12 660 рублей за 1 евро), к доллару США - на 7,5% (до 9210

рублей за 1 доллар США) и к российскому рублю - на 2% (до 287,5 рубля за 1

российский рубль).

В результате превышения уровня инфляции в Республике Беларусь над

инфляцией в странах -основных торговых партнерах было отмечено укрепление

реального эффективного курса белорусского рубля в октябре 2013 г. по отношению

к декабрю 2012 г. на 3,2% (рисунок 3.5).

Рисунок 3.5 - Обменный курс белорусского рубля

Источник - [6, с.5]

Вместе с тем во второй половине года происходит постепенное снижение

реального курса белорусского рубля. Так, если в июле 2013 г. укрепление

реального эффективного курса к декабрю 2012 г. составляло 6,1%, то в октябре

2013 г. - 3,2%. Данная тенденция положительно сказывается на ценовой

конкурентоспособности белорусской продукции.

При этом уровень реального курса, рассчитанного по индексу цен

производителей промышленной продукции, который в большей степени отражает

динамику ценовой конкурентоспособности, в настоящее время находится примерно на

уровне декабря 2012 г., то есть его влияние для ценовой конкурентоспособности

белорусских производителей в текущем году нейтральное.

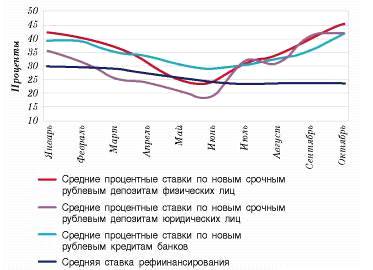

В истекшем периоде 2013 г. проведение процентной и эмиссионной политики

было направлено на поддержание стабильной ситуации в денежно-кредитной сфере.

В январе - июне 2013 г. Национальный банк осуществлял постепенное

снижение ставки рефинансирования с учетом замедления инфляционных процессов и

сохранения положительного сальдо внешней торговли товарами и услугами, а также

относительно устойчивой ситуации на внутреннем валютном и депозитном рынках. С

начала 2013 г. она была снижена на 6,5 процентного пункта и на 1 июля 2013 г.

составила 23,5% годовых.

Вместе с тем, учитывая развитие ситуации на кредитно-депозитном и

валютном рынках и динамику инфляционных процессов, с июля 2013 г. Национальный

банк не изменял уровень ставки рефинансирования. Значение ставки

рефинансирования находится на положительном уровне в реальном выражении.

Дальнейшая ее динамика будет зависеть от ситуации на финансовом рынке и

ожидаемой инфляции.

В июле и сентябре 2013 г. были повышены ставки по операциям регулирования

ликвидности: по постоянно доступным операциям предоставления ликвидности - с 35

до 40% годовых с 22 июля и до 45% годовых с 6 сентября 2013 г., по двусторонним

операциям предоставления ликвидности - с 29 до 40% и до 45% годовых

соответственно.

С учетом складывающейся ситуации в экономике с 13 ноября 2013 г. ставки

по постоянно доступным и двусторонним операциям предоставления ликвидности

снижены до 40% годовых.

Национальный банк рекомендует банкам при заключении сделок на рублевом

межбанковском рынке ориентироваться на ставку верхней границы коридора

процентных ставок, который задают ставки по постоянно доступным операциям

поддержки Национальным банком ликвидности банков.

Динамика ставок по инструментам регулирования ликвидности, а также

ситуация с банковской ликвидностью в основном определяли динамику ставок

межбанковского и депозитно-кредитного рынков. Среднемесячная ставка

однодневного межбанковского рынка увеличилась с 27,6% годовых в декабре 2012 г.

до 42,7% годовых в октябре 2013 г.

Во втором полугодии 2013 г. в целях повышения привлекательности

формирования сбережений в национальной валюте, предотвращения оттока рублевых

вкладов населения банками увеличивались процентные ставки по вновь привлекаемым

срочным депозитам населения. Если в августе процентная

ставка по вновь привлекаемым депозитам физических лиц составляла 34,3%, в

сентябре - 40,4%, то по итогам октября - 45,4% годовых.

Средняя процентная ставка по новым кредитам в белорусских рублях в

октябре 2013 г. составила 41,9% годовых, увеличившись относительно

сентябрьского уровня на 6,2 процентного пункта, с начала года - на 2,5

процентного пункта (рисунок 3.6).

Рисунок 3.6 - Динамика процентных ставок в национальной валюте в 2013 г.

Источник - [6, с.6]

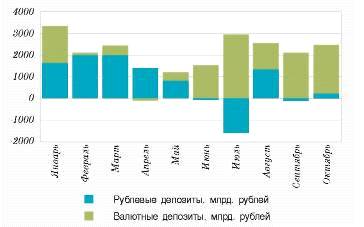

В то же время, несмотря на высокий уровень процентных ставок, не

наблюдается роста срочных рублевых вкладов населения (без учета наращенных

процентов в сентябре и октябре 2013 г. наблюдается чистый отток). В октябре

2013 г. вследствие роста ставок по срочным рублевым депозитам произошло

некоторое уменьшение оттока.

Одновременно происходило увеличение валютных депозитов населения в период

с июля по октябрь 2013 г. В целом срочные депозиты населения в иностранной

валюте за январь - октябрь 2013 г. увеличились на 16,2%, или на 947 млн. долл.

США (рисунок 3.7).

Рисунок 3.7 - Прирост срочных депозитов населения в январе октябре 2013

г. (к предыдущему месяцу)

Источник - [6, с.6]

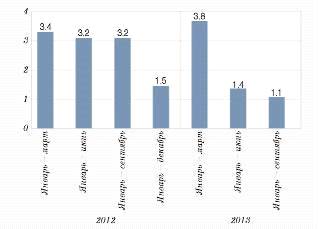

В январе - октябре 2013 г. наблюдалось активное кредитование банковской

системой экономики, превышающее прогнозный показатель по приросту требований

банков к экономике в 2013 г. и способствующее росту внутреннего спроса.

Требования банков и ОАО "Банк развития Республики Беларусь" (далее -

Банк развития) к экономике за 10 месяцев 2013 г. увеличились на 28,4% (2,5% в

среднем за месяц), в соответствии с Основными направлениями денежно-кредитной

политики Республики Беларусь на 2013 год - 17-20%, или 1,3-1,5% в среднем за

месяц (рисунок 3.8).

Рисунок 3.8 - Помесячный прирост требований банков и ОАО «Банк развития

Республики Беларусь» к экономике в январе-октябре 2013 г.

Источник - [6, с.7]

Рост кредитования экономики происходил преимущественно за счет увеличения

объема кредитов в иностранной валюте, которые за данный период увеличились в

долларовом эквиваленте на 26,8%, или на 3,1 млрд. долл. США. В национальной

валюте требования в отчетном периоде увеличились на 22,1%, или на 27,6 трлн.

рублей.

В октябре 2013 г. требования банков и Банка развития к экономике

увеличились на 2,1% (на 1,4% по курсу на 01.10.2013 при прогнозном значении 1%

в месяц), в том числе в рублях - на 0,5%, в иностранной валюте - на 2,6% .

Высокие темпы кредитования экономики на фоне оттока рублевых вкладов

населения и повышенного спроса на иностранную валюту при отсутствии

соответствующего роста ресурсной базы привели к образованию дефицита

ликвидности в банковском секторе. Проблемы с рублевой ликвидностью испытывают

преимущественно государственные банки, активно кредитующие экономику в рамках

государственных программ. Поддержка ликвидности Национальным банком носит

ограниченный характер и осуществляется по высокой цене.

Более подробно целесообразно остановиться на вопросах интенсивности

кредитования и его структуры. Быстрый рост кредита оказывал значимую поддержку

деловой активности. Так, рост средних требований банков к экономике в реальном

выражении за январь - сентябрь 2013 г. по сравнению с соответствующим периодом

2012 г. (122,3%) существенно опережает рост реального ВВП за аналогичный период

(101,1%).

Вместе с тем интенсивное кредитование, как уже отмечалось, наряду с

другими факторами воздействовало на увеличение импорта.

Это во многом связано с тем, что распределение кредита в экономике

осуществляется недостаточно оптимально и в значительной степени обусловлено

масштабным участием банков в кредитовании государственных программ и

мероприятий.

Ряд исследований на основании данных Республики Беларусь свидетельствует

о том, что директивное кредитование приводит к приоритетному финансированию,

как правило, недостаточно эффективных проектов, что ведет к негативному

воздействию на производительность и на темпы экономического роста. Невысокая

эффективность квазибюджетного кредитования во многом подтверждается также

отраслевым анализом динамики кредитования и добавленной стоимости.

Все это говорит о наличии значимых резервов для экономического развития в

области улучшения распределения кредитных потоков на рыночных принципах и

повышения эффективности кредитования, а не в наращивании его объемов.

Соответственно, в складывающихся условиях в целях поддержания

сбалансированности экономики и повышения ее конкурентоспособности, создания

условий для экономического роста принципиально важным является принятие

первоочередных мер по оптимизации кредитования и повышению эффективности

использования кредитных ресурсов. В связи с этим актуальным видится реализация

мероприятий по следующим направлениям.

. Обеспечение взаимоувязки объемов и источников финансирования всех

принятых и намечаемых к принятию государственных программ и мероприятий.

В рамках данного направления принято постановление Совета Министров и

Национального банка от 31 октября 2013 г. "О финансировании

государственных программ и мероприятий в IV квартале 2013 г.".

Ведется работа по определению объемов и источников финансирования в 2014

г. государственных программ и мероприятий, сбалансированных с ресурсными

возможностями экономики.

. Придание Банку развития функций координатора по кредитованию всех

государственных программ и мероприятий и единственного оператора Правительства

по проведению конкурса для этих целей.

. Совершенствование порядка выдачи гарантий Правительства и местных

органов управления в качестве обеспечения кредитов, в том числе инвестиционных.

. Расширение перечня банков, уполномоченных обслуживать государственные

программы и мероприятия.

. Совершенствование порядка разработки, учета и реализации

государственных программ.

Необходимо отдельно остановиться на кредитовании в иностранной валюте.

Оно сохраняется достаточно интенсивным и повышает уровень кредитного риска.

Помимо этого, необходимость погашения валютных кредитов при недостаточности

собственных источников поступления иностранной валюты у предприятий приводит

впоследствии к существенному росту спроса на иностранную валюту, что усиливает

давление на внутренний валютный рынок и оказывает дополнительное воздействие на

инфляционные процессы.

Банкам необходимо усилить требования к предоставлению кредитов с учетом

эффективности кредитуемых проектов (контрактов), в том числе за счет

оптимизации предоставления кредитов в иностранной валюте субъектам

хозяйствования.

При наличии у банков избыточной валютной ликвидности целесообразно

осуществлять инвестирование средств в иностранной валюте в валютные

государственные долговые облигации. Привлекательные условия для банков в этой

области созданы.

Отдельно необходимо отметить сохранение интенсивного роста

потребительского кредитования физических лиц. Так, за десять месяцев 2013 г.

кредиты банков физическим лицам на потребительские цели в национальной валюте

выросли на 40,7%, в том числе в сентябре - на 5,7%, в октябре - на 4,4%. Такое

интенсивное потребительское кредитование, особенно в условиях высоких

девальвационных ожиданий, имеет прямое влияние на валютный рынок, рост импорта.

Так, потребительский импорт вырос за девять месяцев текущего года по сравнению

с соответствующим периодом прошлого года почти на 30%.

Таким образом, основными итогами реализации денежно-кредитной политики за

десять месяцев 2013 г. стали замедление инфляционных процессов в экономике и

относительная стабильность обменного курса белорусского рубля, процентные

ставки в экономике поддерживались на положительном уровне в реальном выражении.

Снижение золотовалютных резервов обусловлено преимущественно полным и

своевременным исполнением обязательств страны перед внешними кредиторами.

Вместе с тем в экономике и денежно-кредитной сфере сохраняются риски для

макроэкономической сбалансированности. Ухудшение ситуации во внешней торговле,

недостаточный уровень валютной выручки предприятий и рост девальвационных

ожиданий населения способствуют росту спроса на валюту со стороны субъектов

хозяйствования и населения, что оказывает дополнительное давление на обменный

курс и золотовалютные резервы. Поэтому смягчение денежно-кредитной политики в

настоящее время видится преждевременным.

Поддержание макроэкономической стабильности до конца текущего года и в

последующие годы является ключевым фактором устойчивого экономического развития

страны.

Основной целью денежно-кредитной политики Республики Беларусь является

содействие развитию всех секторов экономики, обеспечение внутренней и внешней

устойчивости национальной денежной единицы. Предусматривается повысить роль

банковского сектора как эффективного механизма аккумуляции свободных денежных

средств и их инвестирования в реальный сектор экономики. Предполагается

обеспечить укрепление финансовой устойчивости банковской системы, расширение

ресурсной базы банков и повышение ее качества, приближение принципов и практики

банковского надзора к международным стандартам.

Для поддержки приоритетных отраслей и производств государство будет

использовать экономические методы, включая средства бюджетов для льготирования

процентных ставок, налоговые льготы, бюджетные ссуды и гарантии. Намечается

обеспечить развитие финансово-кредитной системы страны за счет привлечения

отечественных и зарубежных инвестиций, более полного использования возможностей

свободных экономических зон. Особое внимание будет уделяться созданию условий

гарантирования вкладов населения в банках. Оно будет обеспечиваться за счет

соответствующей законодательно-нормативной базы, повышения роли в этом

централизованных фондов банков и создания фондов гарантирования вкладов.

Денежное предложение в национальной валюте будет формироваться в объемах,

достаточных для обеспечения экономики расчетно-платежными средствами и

адекватных намечаемым по годам темпам роста реального ВВП и цен. Важнейшие

инструменты денежно-кредитной политики (обязательные резервы, операции на

открытом рынке, рефинансирование банков, депозитные операции, процентная

политика) будут формироваться на уровнях и в пропорциях, обеспечивающих

поддержание целевых параметров инфляции и курса доллара. Ужесточение

денежно-кредитной политики будет главным фактором обеспечения последовательного

снижения темпов инфляции.

Политика обменного курса белорусского рубля будет ориентирована на

снижение инфляции, пополнение официальных валютных резервов страны.

При

формировании валютного курса

<http://click02.begun.ru/click.jsp?url=E-58Mqeur67OK3yMqmh*fd2p3Ps6zVhG2IMCkJ4brnqAfBaZjMYSA0NvN-6ZwVFimZb75yeTX7q9gn4FpQPOzzcX8hNURRD49Vx73BjafEB7JbJJlAYxL-EXd-S9fyhyshgkLcQ8qa-ypXVXA7uQ5pjwnPwNFuab2l6UNycBmSnfPQ31SCAZfGtLQjv1IuVFeHV7RTsWBEN3Kmz-m-5iunHQZX98NBf-2hVrlTVFQLq3kcVVg9bvvLsw-E*ICTUCpmsf8UW51JGv9r3bdob-eq-W03Jrn-aaaIwH1aBFQoeaXGspBJZqDtsi6tkqUxIZoWm85Pj0aPW*thrxOan1fljex7ni0*TC9InD*xEbOeT-2TJlmlepHIeik0DksTAp7aW5LQ>

белорусского рубля будут учитываться условия внешней торговли, и прежде всего

колебания мировых цен на товары, изменение кросс-курсов валют стран, являющихся

ее основными экономическими партнерами .

В

настоящее время, основной целью денежно-кредитной политики Республики Беларусь

является содействие развитию всех секторов экономики, обеспечение внутренней и

внешней устойчивости национальной денежной единицы.

Заключение

С

развитием государства изменяется экономическая политика и весь механизм

государственного регулирования. Нынешний этап развития Республики Беларусь

характеризуется коренными изменениями механизма управления экономикой, заменой

старых инструментов менеджмента новыми. Весьма существенную роль в

совершенствовании как самой структуры рыночных отношений, так и механизма их

регулирования, играет кредитно-денежная политика.

В

курсовой работе были рассмотрены основные цели государства в области экономики,

которые обеспечивают устойчивый экономический рост, высокий уровень занятости,

стабильность внутренних цен, а также внешнеэкономическое равновесие. Эти цели

реализуются в процессе разработки и проведения экономической политики.

Составной частью этой политики является кредитная политика государства.

Вырабатывая и реализуя кредитную политику, государство определяет не только цели

такой политики, но и устанавливает орган, ответственный за проведение в жизнь

этих целей. Как правило, таким органом является центральный банк.

Денежно-кредитная

политика - чрезвычайно мощный, а потому необыкновенно опасный инструмент. С ее

помощью можно выйти из глубочайшего кризиса, но не исключена и печальная

альтернатива - усугубление сложившихся в рыночной системе негативных тенденций.

Лишь очень взвешенные решения, принимаемые на высшем управленческом уровне

после серьезного анализа ситуации, рассмотрения альтернативных путей

воздействия денежно-кредитной политики на экономику государства, дадут

положительные результаты.

К

инструментам денежно-кредитной политики относятся, в первую очередь изменение

ставки рефинансирования, изменение норм обязательных резервов, операции на

открытом рынке с ценными бумагами и иностранной валютой, а также внедрение

кредитных ограничений.

Подводя

итог, необходимо еще раз напомнить, что денежно-кредитная политика является

неотъемлемой частью всей экономической политики государства, и поэтому ее

нецелесообразно применять обособленно от остальной экономической программы

правительства. Т.е. следует отметить, что хоть Национальный Банк должен быть

независим от правительства, их действия должны быть согласованы.

Одним

из направлений координации денежно-кредитной политики ведущих стран может стать

применение согласованных стандартов денежно-кредитной политики, определяющих

процедуры применения методов и инструментов проведения этой политики. При

достижении высокого уровня согласованности денежно-кредитной политики возможно

использование принципиально новых инструментов этой политики, в частности,

процедуры установления спреда между ставкой рефинансирования и ставкой по

депозитам коммерческих банков в центральном банке.

Динамика

денежно-кредитной политики сопровождается расширением методов и инструментов,

направленных на сглаживание цикличности развития экономики, экономический рост,

устойчивость финансового рынка, ценовую стабильность. Усиливаются роль и

значение денежно-кредитной политики в экономической политике развитых стран.

Путем

грамотного управления денежно-кредитной политикой можно регулировать важнейшие

экономические и социальные процессы в Республике Беларусь. В этой связи

предстоит активизировать направление банковских кредитных ресурсов на

обслуживание реального сектора экономики посредством использования

дифференцированных норм резервирования, льготного налогообложения прибыли,

страхования рисков, формирование соответствующей системы ответственности и

гарантий.

Проведенный

анализ денежно-кредитной сферы во взаимосвязи с экономическим и социальным

развитием Республики Беларусь показывает, что Национальным банком совместно с

Правительством Республики Беларусь обеспечивается выполнение Основных

направлений денежно-кредитной политики Республики Беларусь.

Необходимо

добавить, что наряду с достижением основных целей денежно-кредитной политики ее

инструментами в настоящее время решаются важные народнохозяйственные задачи:

расширение участия банковской системы в кредитовании реального сектора

экономики, увеличение чистых иностранных активов органов денежно-кредитного

регулирования.

Отметим,

что проведение денежно-кредитной политики, направленной на обеспечение

предсказуемой, плавной динамики обменного курса белорусского рубля, формирование

цивилизованных принципов функционирования валютного рынка, развитие и

укрепление банковской способствует достижению позитивных тенденций в развитии

реального сектора экономики и росте реальных доходов населения.

Основные

направления денежно-кредитной политики Республики Беларусь на 2014 год

предполагают сохранение стратегической направленности денежно-кредитной

политики, которая будет содействовать достижению прогнозируемых

социально-экономических показателей посредством реализации монетарных целей и

задач инструментами денежно-кредитного и валютного регулирования, в том числе

через развитие и укрепление банковской системы, обеспечение эффективного,

надежного и безопасного функционирования платежной системы.

Список

использованных источников

1. Алымов, Ю.

Денежно-кредитная политика Республики Беларусь на современном этапе / Ю. Алымов

// Банковский вестник. - 2012. - № 22. - С. 17-19.

. Бобровская,

Ж. В. Практические аспекты валютной политики Республики Беларусь в условиях

становления экономики инновационного типа. / Ж. Б. Бобровская // Экономика и

управление. - 2012. - № 3. - С. 3-9.

. Динамика

денежной массы в Республике Беларусь. - [Электронный ресурс]. - Режим доступа:

http://www.nbrb.by/statistics/MonetaryStat/BroadMoney/. - Дата доступа: 16.02.2014

г.

. Емельянова,

И. Открытая экономика: цивилизованный путь развития Беларуси / И. И. Емельянова

// Наука и инновации. - 2005. - № 11. - С.66-69

. Итоги

выполнения Основных направлений денежно-кредитной политики Республики Беларусь

за 2012 год и задачи банковской системы по их реализации в 2013 году. Доклад

Председателя Правления Национального банка Республики Беларусь Н.А. Ермаковой

на расширенном заседании Правления. // Банковский вестник. - 2013. - № 2. -

С.3-7.

. Итоги

выполнения Основных направлений денежно-кредитной политики Республики Беларусь

за январь - октябрь 2013 г. и задачи банковской системы по их дальнейшей

реализации. Доклад члена Правления, начальника Главного управления монетарной

политики и экономического анализа Национального банка А.Л. Калечина на

расширенном заседании Правления. // Банковский вестник. - 2013. - № 24. -

С.3-8.

. Крупенков,

Е. Я. Главный капитал банка / Е. Крупенков // Банковский вестник. - 2013. - №

21. - С. 64-71.

. Кузьмич,

Н.П. Современная банковская система Республики Беларусь: создание, развитие,

оценки / Н.П.Кузьмич // Банковский вестник. - 2013. - № 1. - С.56-65.

.

Макроэкономика: учебное пособие для студентов заочной и дистанционной форм

обучения учреждений, обеспечивающих получение высшего образования по экономическим

специальностям / [Т. С. Алексеенко и др.]; под редакцией Л. П. Зеньковой. -

Минск: ИВЦ Минфина, 2009. - 374 c.

. Матовников,

М.Ю. К вопросу об инструментах денежно-кредитной политики / М.Ю. Матовников //

Деньги и кредит. - 2012. - № 1. - С.32-34.

. Миксюк, А.

Ю. Влияние денежно-кредитной политики на платежный баланс и макроэкономические

показатели: теоретическая модель / А. Ю. Миксюк // Белорусский экономический

журнал. -2012. -№ 2. - С. 86-95.

. Мясникович,

М. В. Макроэкономическая политика Республики Беларусь: теория и практика : курс

лекций / М. В. Мясникович ; Академия управления при Президенте Республики

Беларусь. - Минск: Академия управления при Президенте Республики Беларусь,

2012. - 175 с.

. Нормативы

обязательных резервов. - [Электронный ресурс]. - Режим доступа:

http://www.nbrb.by/mp/ReserveRequirements/?menu=stat. - Дата доступа:

16.02.2014 г.

. Полоник,

С.С. Классификация социально-экономических систем. Разработка принципа

"малой страны с открытой экономикой" / С.С.Полоник, В.В.Полоник //

Новая экономика. - 2013. - № 2. - С. 25-33.

. Петрвская,

Л.М. Конъюнктура открытой экономики: теоретические и эмпирические взаимосвязи /

Л.М.Петровская, Р.Д.Осипов, А.О.Данильченко. - Минск : Республиканский институт

высшей школы, 2006. - 119 с.

. Селищев,

А.С. Макроэкономика: открытая экономика. Причины экономического роста. Динамика

рынков / А.С.Селищев. - СПб. [и др.]: Питер: Питер принт, 2005. - 459 с.