Обоснование цен на услуги закрытого акционерного общества 'ДИАС'

Министерство образования и науки

Российской федерации

Государственное образовательное

учреждение высшего профессионального образования

Тюменский государственный

нефтегазовый университет

Институт менеджмента и бизнеса

Кафедра Экономики товарных рынков

КУРСОВАЯ РАБОТА

по дисциплине «Внутрифирменное

планирование»

Тема:

Обоснование цен на услуги закрытого

акционерного общества «ДИАС»

Выполнил: Пискун А.И.

Студент гр. ЭПТЗ-08

Проверил: Фендич О.С.

г. Тюмень, 2014 г.

Содержание

Введение

. Резервы

регулирования ценообразующих факторов ЗАО «ДИАС»

.

Методические положения планирования цен на услуги предприятия

.1

Последовательность планирования цен на услуги предприятия

.2

Нормативно-методическая база расчета цен на услуги предприятия

.

Планирование цен на услуги предприятия ЗАО «ДИАС»

.1 Разработка

мероприятий по регулированию ценообразования ЗАО «ДИАС»

.2 Расчет цен

на услуги предприятия ЗАО «ДИАС»

Заключение

Список

литературы

ВВЕДЕНИЕ

В рыночной экономике торговым предприятиям необходимо самостоятельно

обеспечивать сбыт своей продукции, и соответственно прогнозировать ценовую

политику. В условиях сокращения платежеспособного спроса и возрастающей

конкуренции с импортными товарами проблема установления цен на реализуемую

продукцию приобретает первоочередное значение.

Значимыми являются проблемы поиска покупателей продукции, выбора

оптимального ассортимента, построения сбытовой сети, и в целом выбора пути

построения ценовой политики.

Существенное место среди различных рычагов экономического механизма

хозяйственной политики предприятия принадлежит ценам и ценообразованию, в

которых отражаются все стороны его экономической деятельности. Цена оказывает

непосредственное воздействие на производство, распределение, обмен и

потребление.

В условиях рыночных отношений цена выступает как связующее звено между

производителем и потребителем, как механизм обеспечения равновесия между

спросом и предложением.

Таким образом, сегодняшняя экономическая действительность такова, что без

тщательного планирования процесса установления цен и постоянного анализа

ситуации с ценами конкурентов предприятие будет неизбежно нести финансовые

потери.

Высокая динамичность внешней среды заставляет компании адаптировать

процессы управления ценовой политикой компании в соответствие с рыночной

ситуацией, с тем, чтобы соответствовать все более возрастающим требованиям

покупателей и потребителей. Своевременно выявить проблемы в ценовой политике

компании, оказывающих непосредственное влияние на величину прибыли и объем

продаж является важным этапом в развитии предприятия. Это помогает разглядеть

то, что скрывается от повседневного взора и найти дополнительные возможности

для повышения конкурентоспособности компании и пути для дальнейшего роста.

Актуальность темы исследования является очевидной, потому что, развивая

ценовую политику компании, обеспечивая достижение рыночных и финансовых целей

помогает создать организацию, обращенную к рынку. Благодаря оценке

эффективности ценовой политики предприятие создает:

эффективную систему цен, отвечающую возросшим требованиям клиентов и

конкурентной среды;

оптимальную для предприятия модель деятельности на рынке ценообразования,

включая управление филиальной сетью и торговыми представительствами;

перечень показателей оценки эффективности ценовой политики.

Объектом исследования является предприятие по предоставлению услуг сдачи

в аренду коммерческих площадей в торгово-развлекательном комплексе «Солнечный»

ЗАО «ДИАС» город Тюмень.

Предметом исследования является оценка цен на услуги предприятия ЗАО

«ДИАС».

Цель работы - исследовать эффективность и разработать программу

совершенствования обоснования цен на услуги предприятия на основе выявленных

резервов. Для достижения поставленной цели необходимо решить ряд задач:

провести анализ ценовой политики предприятия; сформировать плановый уровень цен

на продукцию предприятия; разработать мероприятия по регулированию

ценообразования на предприятии; дать социально-экономическую оценку программы

совершенствования ценообразования на предприятии.

Данная работа основывается на мировой и отечественной литературе,

законодательных актах РФ, и периодических изданиях, в которых затронут предмет

нашего исследования. Данная работа состоит из введения, трех глав, заключения.

. РЕЗЕРВЫ РЕГУЛИРОВАНИЯ ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ ЗАО «ДИАС»

Рыночная цена товара формируется под влиянием большого числа факторов,

определяющих состояние соответствующего рынка. Для выбора ценовой стратегии

фирма должна выявить и проанализировать все эти ценообразующие факторы. В

рыночных условиях вся система факторов, оказывающих влияние на образование

цены, объединяется в три группы:

Базовые факторы. В их состав включаются различные затраты производителей:

внутрипроизводственные и внепроизводственные;

Конъюнктурные факторы, являющиеся следствием изменчивости рынка и

зависящие от макроэкономических условий, потребительского спроса и т.п.;

Регулирующие факторы. Влияние факторов данной группы определяется

степенью вмешательства государства в экономику. Все факторы, оказывающие

влияние на рыночные цены, объединяются в две группы: внутренние (зависят от

производителя) и внешние (не зависят от предприятия).

Внутренние факторы:

Эффективность рекламной деятельности, специфика, степень уникальности и

уровень качества производимой продукции;

Особенности производственного процесса (продукция мелкосерийного и

индивидуального процессов имеет более высокую себестоимость и, соответственно,

цену; товары массового производства имеют относительно низкие издержки и менее

высокую цену);

Рыночная стратегия и тактика производителя (ориентация на один или

несколько рыночных сегментов);

Характер и специфика жизненного цикла продукции;

Гибкость и мобильность производственного процесса, длительность

продвижения товара по цепочке между производителем и потребителем;

Имидж и авторитет производителя на внутреннем и внешнем рынках.

Внешние факторы:

Степень политической стабильности в стране, где производится товар;

Наличие или отсутствие на рынке трудовых, материальных или иных ресурсов;

Характер и принципы государственной политики;

Уровень, темп изменения и другие динамические характеристики инфляции;

Масштабы и сегментация рынка;

Объем рынка и характеристики фактически существующего и перспективного

покупательского спроса;

Наличие, уровень и характер конкуренции на рынке однородной продукции.

Общее воздействие этих факторов приводит к установлению такого уровня

цен, при котором достигается и сохраняется сбалансированность экономической

деятельности.

Факторы, способствующие снижению цен: рост производства, технический

прогресс, снижение издержек производства и обращения, конкуренция, снижение

налогов, расширение рыночных связей.

Факторы, вызывающие рост цен: спад производства, нестабильность

экономической ситуации, монополия предприятия, ажиотажный спрос, увеличение

массы денег в обращении, рост налогов, рост зарплаты, улучшение качества

товара, соответствие моде, рост цены рабочей силы, низкая эффективность

производства.

Рассмотрим ценообразующие факторы, которые количественно и качественно

влияют на эффективность торговой деятельности ЗАО «ДИАС».

Закрытое акционерное общество «ДИАС» является юридическим лицом,

зарегистрированным 4 июля 2001 года в Инспекции по налогам и сборампо городу

Тюмени № 3, с местом нахождения общества по адресу: 625031, г. Тюмень, ул.

Александра Логунова, д.5, корп.1. Сфера и масштабы деятельности: ЗАО «ДИАС»

осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД,

указанными при регистрации):

операции с недвижимым имуществом;

сдача внаем собственного нежилого недвижимого имущества.

Компания работает в следующих отраслях промышленности (в соответствии с

классификатором ОКОНХ):

строительство;

общестроительные и специализированные организации, осуществляющие

строительные, монтажные и другие работы подрядным и хозяйственным способом.

Основной вид деятельности является сдача внаем собственного нежилого

недвижимого имущества, а именно сдача в аренду торговых площадей в

Торгово-развлекательном центре «Солнечный» по адресу город Тюмень, ул.

Александра Логунова, д.5.

Торгово-развлекательный комплекс «Солнечный» является объектом нового

строительства, возведенного в три очереди, представляющее собой 4-х этажный

торговый комплекс с многоуровневой парковкой в 6 этажей на 610 машино-мест.

Предмет исследования очень специфический, не является масштабным,

представляется узкоспециализированным, что создает дополнительные трудности при

проведении данной работы. Предоставление в аренду коммерческой недвижимости,

речь в данном случае идет об аренде торговых площадей, именно в торговых

центрах Тюмени, а не всей нежилой коммерческой недвижимости города.

ЗАО «ДИАС» начинает свою историю с 2001 года, когда образовался единый

владелец торговых площадей на рынке «Солнечный», взяв в аренду землю и начав

формировать «цивилизованный» облик торговых мест, из контейнеров, тонаров и с

лотков - в строительство одного из крупнейших в городе Тюмени

торгово-развлекательного центра «Солнечный». Уже в 2006 году был претворен в

жизнь план комплексной реорганизации торговых площадей, включая в себя

техническое переоснащение, полное обновление и коренную реорганизацию торгового

процесса: с улицы в современный торговый центр. Сегодня ЗАО «ДИАС» владелец

регионального торгового центра с семейно-ориентированной

торгово-развлекательной концепцией, основанной на принципе "one

stop", т.е. предоставление возможности покупателю купить в одном месте все

необходимые для повседневной жизни товары (продовольственные и

непродовольственные) и услуги. ЗАО «ДИАС» является флагманом Тюменских

предприятий имеющих в собственности торговые площади. Общая площадь ТРЦ составляет

51 680 кв.м., площадь 4-х этажного торгового комплекса - 33 130 кв.м. (полезная

- 21119 кв.м.), площадь многоуровневой парковки - 18 550 кв.м.

Так как ЗАО «ДИАС» является организацией представляющей услуги и не

производит продукцию, значит из базовых факторов, влияющих на ценообразование,

можем учитывать только уровень себестоимости предлагаемых услуг.

Регулирование базовых факторов может происходить на уровне изменения

политики снабжения или обеспечения компании.

Конъюнктурные факторы напрямую влияют на ценообразование компании ЗАО

«ДИАС», так как любое изменение на рынке коммерческих площадей - увеличение или

уменьшение спроса и предложения, увеличение покупательской активности - играют

едва ли не ключевую роль. Регулирование таких факторов обычно производится

крайне тяжело, однако, изучая рынок, можно составить определенные прогнозы на

данные изменения.

Одним из основных внешних регулирующих факторов является государственная

политика по отношению к установлению цены на продукцию. Продукция ЗАО «ДИАС» не

облагается акцизами и пошлинами, не подлежит сертификации. В состав цены

включаются следующие виды налогов: социальные налоги, налог на добавленную

стоимость и не имеющий значения как самостоятельный элемент цены налог на

прибыль.

Следующим внешним фактором, влияющим на ценообразование Общества,

являются показатели: объем рынка и характеристики фактически существующего и

перспективного покупательского спроса. «Солнечный» - один из ведущих

торгово-развлекательных центров в городе Тюмени. Здание торгового центра

(соответственно предоставляемых в аренду торговых площадей) граничит

непосредственно с жилыми массивами4 и 5 микрорайонов, через улицу Пермякова - с

жилым массивом 3 и частично2 микрорайонов. В указанных микрорайонах в

подавляющем большинстве преобладают 5-9 этажные крупнопанельные железобетонные

жилые дома стандартных (обычных) проектов. Согласно спискам избирателей по

избирательным участкам в жилых массивах 3,4 и 5 микрорайонов, в домах,

находящихся на удалении 30-800 метров от рынка проживает 29 874 человека в

возрасте от 18 лет и старше. Общее количество жителей превышает 39 500 человек.

Исходные данные позволяют сделать вывод, что население прилегающих жилых

массивов в основном следует отнести к категории потребителей со средним и ниже

среднего уровнем доходов.

В плане анализа жилой застройки следует обратить внимание на 1

микрорайон, Восточный микрорайон и микрорайон МЖК, а также район Войновка,

которые расположены на окраине города и ближайшим (по удаленности и наиболее

доступным по транспортной схеме) к ним крупным широкопрофильным торговым

центром является рынок «Солнечный». Кроме этого, в качестве перспективных,

возможно рассматривать 6 микрорайон (равноудален от рынка «Солнечный» и рынков

«Порт», «Тюменский» по ул. Мельникайте), а также район жилой застройки по ул.

Пермякова в створе ул.50 лет ВЛКСМ и ул. Республики (равноудален от рынка

«Солнечный» и рынка «Пригородный» по ул. Пермякова), район жилой застройки по

ул. Пермякова в створе ул. Федюнинского до ул. Широтной.

Выгодное местоположение ТРЦ «Солнечный», степень застройки прилегающей

территории жилыми домами и удобная транспортная развязка позволяют сделать

вывод о достаточном существующем и перспективном покупательском спросе на

торговые площади.

К внешним факторам также можно отнести наличие, уровень и характер

конкуренции на рынке предоставления коммерческих площадей города Тюмени.

Ситуация на рынке коммерческой недвижимости Тюмени стабильная. На

протяжении последних двух лет наблюдался рост цен на офисы и торговые площади с

не высокой динамикой показателей. Подъем цен вызван как общими экономическими

показателями в стране, так и пересмотром внутренней политики Общества по

ценовой политике. Строительные компании продолжают внедрение новых объектов. В

ближайшее время на рынке коммерческой недвижимости Тюмени, судя по планам

застройщиков, не стоит ожидать новых крупных коммерческих объектов, за

исключением торгово-развлекательного центра «Кристалл», «Вояж» и «Магеллан».

На продажу до сих пор выставлены площади 2011 года, вновь предлагаются

объекты, которые были сняты с реализации, в связи с падением цен и снижением

спроса, а также площади, которые во время кризиса сдавались в аренду. Рынок

предоставления в аренду нежилой коммерческой недвижимости в районе расположения

торгово-развлекательного комплекса «Солнечный» достаточно насыщен объектами

торговли малых и средних размеров, впрочем, как и вся остальная жилая застройка

города. Из крупных объектов торговли можно выделить торговый центр «Сибиряк»,

принадлежащий ЗАО «ВЭЛС», который непосредственно граничит с рынком

«Солнечный». Два крупных объекта торговли сосуществуют более 10 лет,

коммерческий сектор и потребительский спрос самоурегулировались. В

корпоративном плане имеется ресурс для устранения возможных диспропорций в

ситуациях, которые могут неожиданно возникнуть.

Основными конкурентами ТРЦ «Солнечный» являются Торговый центр «Монетка»

расположенный по адресу ул. Широтная д. 80, торговый центр «Рынок Пригородный»,

находящийся о адресу ул. Энергетиков д. 66,также осуществляющий продажу, как

продовольственных, так и непродовольственных товаров.

Крупные объекты торговли, расположенные на относительном удалении от ТРЦ

«Солнечный» - рынок «Тюменский» и рынок «Порт» (смешанный профиль, расположены

по ул. Мельникайте, удаленность около 1,5 км), рынок «Пригородный» (смешанный

профиль, расположен по ул. Пермякова, удаленность около 2 км), ТЦ «Матрица»,

расположенный рядом с рынком «Пригородный», ТЦ «Окей» по улице Широтная, ТРЦ

«Фаворит» смешанный профиль, рынок «Малахит» (вещевой профиль, расположен по

ул. Республики - ул. Пермякова, удаленность около 1,2 км). Последние два

торговых объекта входят с ТРЦ «Солнечный» в одну управляющую компанию «МОСТ»,

что дает преимущества в принятии решений ценовой политики и выборе

стратегических направлений в предоставлении услуг аренды коммерческой

недвижимости.

К внутренним факторам, влияющим на ценообразование можно отнести

специфику, степень уникальности и уровень качества предлагаемой продукции ТРЦ

«Солнечный». В торгово-развлекательном центре представлены магазины и бутики

всех форматов, социальной направленности и уровня цен, поэтому им отдают

предпочтение, как молодые люди, так и покупатели пенсионного возраста.

ТРЦ «Солнечный» работает с 10.00 до 21.00, без выходных и перерыва на

обед, что позволяет посетителям делать покупки, отдыхать в любое удобное для

них время. Соблюдение разумного баланса в номенклатуре (ассортименте)

предлагаемых в ТЦ товаров и услуг должно сделать его максимально приближенным к

реальным, повседневным жизненным потребностям покупателя. Это позволяет

избавить покупателя от утомительного стояния в очередях и позволяет превратить

поход за покупками в увлекательное времяпрепровождение.

Представлены дополнительные и сопутствующие услуги: например, 4-х зальный

кинотеатр «Сан-Синема», являющийся идеальным местом для семейного отдыха. В

ожидании сеанса зрители могут провести время в красивых и уютных кафе на всех

этажах центра. Все это благодаря широкому репертуару, массе дополнительных

развлечений, а также современным системам, гарантирующим безопасность и комфорт

всех посетителей, положительно влияет на имидж ТРЦ «Солнечный».

При выявлении резервов совершенствования ценообразования производится

сравнение уровня цен с другими объектами торговли через постоянный мониторинг

арендных ставок конкурентов.

Служба коммерческого директора Общества производит постоянный анализ и

сравнение силы дифференциации услуг ЗАО «ДИАС» с фирмами конкурентами на

конкретном рынке в городе по районам, который представлен ниже:

Рис. 1

Из диаграммы видно, что в Тюмени дороже всего арендовать торговые

помещения (1260 руб. за кв.м.). Ниже цена на аренду офисных (930 руб. за

кв.м.). Самая дешевая коммерческая недвижимость - это производственные (640

руб. за кв.м.) и складские (656 руб. за кв.м.) помещения.

Самая низкая средняя цена на аренду:

офисных помещений наблюдается в Калининском районе (820 руб. за кв.м.);

производственных помещений в Центральном районе (570 руб. за кв.м.);

торговых помещений в Восточном районе (1095 руб. за кв.м.);

складских помещений в Калининском и Ленинском районах (578 руб. за

кв.м.);

Самая высокая средняя цена на аренду:

офисных помещений наблюдается в Центральном районе (985 руб. за кв.м.);

производственных помещений в Восточном районе (650 руб. за кв.м.);

торговых помещений в Центральном районе (1485 руб. за кв.м.);- складских

помещений в Восточном районе (690 руб. за кв.м.);

Рис. 2

Из всех предложений аренды коммерческой недвижимости, больше всего

сдается в аренду офисных помещений (56%), значительно меньше предлагается

торговых (31%) и складских (8%) помещений. И только 5% предложений являются

предложениями аренду производственных помещений.

Очень высокая цена на аренду торговый помещений в Центральном (2485 руб.

за 1 кв.м.) районе. Чуть ниже в Ленинском (2000 руб. за 1 кв.м.) районе.

Значительно ниже цена в Восточном (1655 руб. за 1 кв.м.) и Калининском (1560

руб. за 1 кв.м.) районах.

Самая низкая цена на аренду торговых помещений:

в Восточном районе составляет 850 руб. за 1 кв.м;

в Калининском районе - 750 руб. за 1 кв.м;

в Ленинском районе - 850 руб. за 1 кв.м;

в Центральном районе - 1050 руб. за 1 кв.м.

Рис. 3

Самая высокая цена на аренду торговых помещений: - в Восточном районе составляет

2100 руб. за 1 кв.м;

в Калининском районе - 2500 руб. за 1 кв.м;

в Ленинском районе - 3100 руб. за 1 кв.м;

в Центральном районе - 3200 руб. за 1 кв.м.

В Центральном и Калининском районах больше всего предложений (36% и 31%

соответственно). В Ленинском районе 24 % предложений, и меньше всего

предложений аренды можно найти в Восточном районе (9%).

Рис.

4

Устанавливая цены на предоставляемые услуги, общество старается следовать

за рыночными ценами, определив для себя сегмент покупателей продукции (основных

посетителей ТРЦ, на основании плана застройки района) среднего и ниже среднего

класса, (что было заложено еще при проектировании бизнеса), общество не

устанавливает максимальные цены, а следует за ценами фирм-лидеров на рынке. Из

приведенных выше таблиц следует, что цена за аренду 1 кв.м. обществом должна

быть принята в пределах средних значений равной 1200-1300 рублей.

Исходя из превышения наличия спроса на аренду коммерческих площадей в ТРЦ

над количеством возможных предложений проявленныхв количестве отклонённых

заявок потенциальных арендаторов (в среднем от 13 до 18 заявок в месяц получают

отрицательный ответ), отсутствует необходимость в уменьшении цены с целью

привлечения большего количества арендаторов, так как объем предлагаемый

площадей все равно ограничен конструктивными особенностями здания.

После выявления факторов, влияющих на ценообразование Общества необходимо

определить резервы, как источник привлечения дополнительных доходов. И с учетом

обоснованности величины цены в сравнении с предприятиями конкурентами по

качеству, объему, срокам и другим параметрам предоставляемых услуг, следует

учитывать, что резервы в основном будут выявлены при сокращении затрат

предприятия, которые, в свою очередь, являются обязательным процессом

деятельности любой организации. Однако, при грамотном распределении затрат и

расчетливым подходом можно сократить издержки, регулируя тем самым процесс

ценообразования.

Рассмотрим основные затраты ЗАО «ДИАС»:

Коммунальные расходы; уборка; техническое обслуживание; охрана объекта;

налоги; заработная плата сотрудников; реклама; транспортные расходы;

хозяйственные нужды.

В каждом виде затрат (кроме налогов) необходимо определить, как можно

сократить денежные потоки по каждому направлению.

Выявить резервы в затратах на коммунальные расходы практически

невозможно. По всем видам потребляемой энергии (тепло-, свет) и воды

установлены счетчики учета. На предприятии применяются энергосберегающие

технологии: в приборах освещения применяются только энергосберегающие и

светодиодные лампы. Система отопления (собственная газовая котельная)

изначально спроектирована автономной и автоматически регулируемой, т.е. не

привязана к отопительному сезону городских служб.

Приложениями к договорам аренды коммерческих площадей в ТРЦ «Солнечный»

являются договоры на оплату коммунальных услуг пропорционально арендуемой

площади, в которые включены расходы на электроэнергию, отопление, т.е.

фактически оплату коммунальных услуг производят арендаторы.

При пересмотре кадровой политики, состава организации, штатного

расписания и доходов сотрудников возможно сокращение затрат на заработную плату

при большой численности работающих на предприятии. Численность работников ЗАО

«ДИАС» в 2013 году составляла 69 человек. В определенных случаях это может

привести к значительной перестановке кадров и оптимизации рабочего процесса на

предприятии торговли, но не даст желаемого эффекта в экономии денежных средств.

Реклама - особенный тип затрат на предприятии, оценку эффективности которой

прогнозировать очень тяжело. Прежде чем сократить затраты на рекламу,

необходимо провести маркетинговые исследования в этой области, определить

необходимость использования рекламы, обозначить вид рекламы, целевую аудиторию.

Открытие первой очереди в ТРЦ «Солнечный» осуществилось в 2006 году, за семь

лет ведения успешного бизнеса центр уже перерос фазу становления и стал уже

узнаваемым брендом не только на региональном рынке, но и за пределами города

Тюмени, в связи с этим считаю возможным сокращение расходов на рекламу ТРЦ, что

позволит сократить расходы до 1 млн. руб. в год. Существенным моментом при

заключении договора аренды можно включить пункт об обязательном упоминании ТРЦ

«Солнечный» при проведении собственной рекламы бутиков и магазинов, что позволит

лишний раз напомнить потенциальным покупателям о ТРЦ.

Все транспортные компании оказывают услуги со значительной разницей в

стоимости. Необходимо провести анализ и определить наиболее выгодные условия

транспортных услуг (работа автовышек, ассенизаторских машин, грузовой

автомобиль, уборщик мусора и т.д.), тем самым сократить затраты по данной

статье расходов. ЗАО «ДИАС» заключен договор на оказание транспортных услуг с

УК «МОСТ». На рынке оказания транспортных услуг Тюмени представлено большое

количество компаний. В таблице не представлены отдельные индивидуальные

предприниматели, у которых цены на оказанные услуги будут минимальными, для

примера рассмотрены средние варианты.

Таблица 1

Стоимость оказания транспортных услуг в месяц

|

Транспортная компания

|

Стоимость услуг, тыс. руб.

|

Итого стоимость услуг, тыс.

руб./ мес.

|

|

Автовышка

|

Вывоз мусора

|

Ассенизатор

|

Грузовой автомобиль

|

|

|

УК «МОСТ»

|

27,088

|

48

|

25,087

|

18

|

118,175

|

|

ООО «РЭДВЭЙ»

|

18

|

|

|

12

|

30

|

|

ООО «Транслайн»

|

20

|

38

|

21

|

13

|

92

|

|

ООО «Автогруппа»

|

|

39

|

22

|

|

61

|

Охранные услуги такого большого объекта как ТРЦ «Солнечный» включает

такие позиции как: видеонаблюдение подходов, подъездов в ТРЦ, внутри центра,

охраняемая парковка, нахождение охранников внутри помещений, патрулирование ими

территории, обслуживание систем сигнализации и охраны, видеонаблюдения, охрана

объекта в ночное время. Охранные предприятия Тюмени предлагают свои услуги по

различной стоимости, их разница видна в таблице 2.

Таблица 2

Стоимость оказания охранных услуг в месяц

|

Транспортная компания

|

Стоимость услуг, руб./ мес.

|

Итого стоимость в год, руб.

|

|

УК «МОСТ» «Баярд» ОП

|

228 938,4

|

2 747 260,94

|

|

«Авангард» ЧОП

|

201 675

|

2 420 100

|

|

«Арсенал» НЧОО ООО

|

198 828

|

2 385 945

|

|

«Заслон» ЧОП

|

195 875

|

2 350 500

|

|

«Броня» ОП

|

190 908

|

2 290 900

|

Возможности выбора альтернатив очевидны, но проводимая политика

управляющей компании использования ТРЦ в качестве донора других реализуемых

проектов, не дает возможности выбрать сторонние транспортные, охранные и

консалтинговые компании.

Услуги связи предоставляются по договору с определенным поставщиком

данных услуг. Стоимость пакетов предоставляемых услуг: телефония, интернет у

различных поставщиков по городу отличается минимально, и выявить разницу

практически невозможно. Затраты возможно сократить только при разумном

использовании средств связи сотрудниками, введении ограничений к доступу

(например, сети интернет).

Таблица 3

Прогнозируемые резервы ЗАО «ДИАС»

|

Виды затрат

|

Отчетный год, руб.

|

Плановый год, руб.

|

|

Затраты на транспортные

услуги

|

1 418 105,38

|

1 104 000

|

|

Охрана объекта

|

2 747 260,94

|

2 361 861

|

|

Заработная плата

|

4 842 241,07

|

4 456 375

|

|

Реклама

|

2 937 339,71

|

1 366 536,36

|

|

Всего:

|

11 944 947,1

|

9 288 772,36

|

После определения источников резервов регулирования ценообразования,

составим таблицу прогнозируемых резервов на предприятии. Исходя из нее можно

увидеть, что при незначительном сокращении затрат, а именно перезаключении

договоров на оказание сопровождающих услуг возможно выявить материальные

резервы на сумму 2656174,7 рублей. Причем сокращение затрат, при отсутствии

необходимости в уменьшении цены за предлагаемые услуги, приведет к увеличению

процента прибыли. Таким образом, возможен вариант сокращения цены предлагаемой

услуги сдачи в аренду коммерческих площадей в ТРЦ «Солнечный» (например, при

увеличении количества предложений на рынке недвижимости, в связи с большим

числом вводимых новых коммерческих объектов) более чем на 2 млн. 600 тыс.

рублей (или около 130 рублей за кв.м.) при выявлении резервов по некоторым

статьям затрат.

2. МЕТОДИЧЕСКИЕ ПОЛОЖЕНИЯ ПЛАНИРОВАНИЯ ЦЕН НА УСЛУГИ ПРЕДПРИЯТИЯ

.1 Последовательность планирования цен на услуги предприятия

При разработке планирования цен на предприятии необходимо:

определить оптимальную величину затрат на производство и сбыт продукции

предприятия для обеспечения получения прибыли при уровне цен на рынке, который

предприятие может достичь для своей продукции;

установить полезность продукции предприятия для потенциальных покупателей

(потребительские свойства) и меры по обоснованию соответствия уровня

запрашиваемых цен на продукцию их потребительским свойствам;

найти величину объема продаж продукции или долю рынка для предприятия,

при котором его производство наиболее прибыльно.

Решения по ценам должны приниматься в тесной увязке с решениями по

объемам производства, управлению затратами, дизайну и конструированию

продукции, ее рекламе и методам сбыта.

Разработка ценовой политики и стратегии предприятия осуществляется в три

этапа: сбор исходной информации; стратегический анализ; формирование стратегии.

При осуществлении этих этапов разработки ценовой политики и стратегии

предприятия выполняются следующие мероприятия:

оценка затрат производства и сбыта продукции;

уточнение финансовых целей предприятия;

определение потенциальных покупателей;

уточнение маркетинговой стратегии предприятия;

определение потенциальных конкурентов продукции предприятия;

финансовый анализ деятельности предприятия;

сегментный анализ рынка;

анализ конкуренции предприятия в условиях конкретного рынка;

оценка влияния мер государственного регулирования на вопросы

ценообразования;

определение окончательной ценовой стратегии.

Основные элементы и этапы разработки ценовой политики и стратегии,

основные мероприятия и взаимосвязи между ними представлены в таблице 8.

Таблица 4

Основные элементы и этапы разработки ценовой политики и стратегии

|

I. Сбор исходной информации

|

II. Стратегический анализ

|

II. Формирование стратегии

|

|

1. Оценка затрат

|

6. Финансовый анализ

|

10. Окончательная ценовая

стратегия

|

|

2. Уточнение финансовых

целей

|

7. Сегментный анализ рынка

|

|

|

3. Определение потенциальных

покупателей

|

8. Анализ конкуренции

|

|

|

4. Уточнение маркетинговой

стратегии

|

9. Оценка влияния

государственного регулирования

|

|

|

5. Определение

потенциальных конкурентов

|

|

|

Первым этапом работ является сбор информации для разработки ценовой

политики и стратегии предприятия, причем основными мероприятиями в ходе

выполнения данного этапа работ являются следующие:

оценка затрат. При оценке затрат производства и сбыта продукции основное

внимание следует уделять выявлению всех тех затрат, с которыми реально связаны

производство и сбыт данной продукции, а также выявлению и анализу тех статей

затрат, величина которых может изменяться при изменении объемов выпуска

(продаж) продукции в результате изменения цен;

уточнение финансовых целей предприятия. Ценовая стратегия должна

соответствовать основным финансовым целям предприятия, принятым на ближайшую

перспективу. В соответствии с финансовым планом предприятия определяется

минимальный уровень прибыльности, необходимый при продаже каждого вида

продукции, а также приоритетность задачи - получение наибольшего объема прибыли

в определенный срок для погашения задолженностей по ранее привлеченным заемным

средствам (включая неплатежи в бюджеты всех уровней, внебюджетные фонды,

работникам или поставщикам);

определение перечня потенциальных конкурентов. При осуществлении этого

мероприятия необходимо выявить существующих и потенциальных конкурентов,

деятельность которых может в наибольшей степени повлиять на прибыльность продаж

продукции предприятия и установить уровень договорных цен на продукцию,

производимую существующими конкурентами, и оценить, насколько эти цены

отличаются от цен реальных сделок, в том числе за счет различного рода скидок и

особых условий продаж.

На основе имеющейся информации о предприятиях-конкурентах, их

деятельности в прошлом, персональных особенностей руководящих работников,

организационной структуры, планов развития и т.д. определить основную цель в

сфере ценообразования и проанализировать преимущества и недостатки, имеющиеся в

производстве и сбыте продукции конкурентов, например, с точки зрения репутации

у покупателей, качества и ассортимента продукции и т.д.

Вторым этапом процесса разработки ценовой политики и стратегии является

стратегический анализ. В ходе его выполнения ранее собранная информация

подвергается соответствующему анализу.

Финансовый анализ. Его проведение основывается на информации о: возможных

вариантах цены; продукте и затратах его производства; возможном выборе того

сегмента рынка, в котором предприятие может завоевать покупателей более полным

удовлетворением их требований, либо по другим причинам у него предпочтительные

шансы создания устойчивых конкурентных преимуществ.

Финансовый анализ позволит определить предприятию наиболее

предпочтительный и выгодный сектор рынка, либо посредством дополнительных

затрат для удовлетворения требований покупателей продукции более высокого

уровня и качества, чем у конкурентов, либо путем совершенствования организации

и технологии производства, направленной на удовлетворение требований покупателей

продукции того же уровня качества, как и у конкурентов, но с меньшими

затратами.

При этом необходимо рассчитать величину чистой прибыли от производства

(продаж) единицы каждого вида продукции при существующей цене, величину роста

объема продаж каждого вида продукции в случае снижения ее цены и при условии

увеличения общей величины чистой прибыли предприятия, а также предельное

сокращение объема продаж продукции предприятия в случае повышения ее цены, при

котором общая сумма чистой прибыли предприятия упадет до существующего уровня;

Сегментный анализ рынка, в ходе которого необходимо определить, как

наиболее выгодно дифференцировать цены на продукцию, выпускаемую предприятием,

чтобы максимально учесть различия между сегментами рынка по чувствительности

покупателей к уровню цен продукции и по уровню затрат предприятия для наиболее

адекватного удовлетворения требований покупателей из различных сегментов.

В этих целях требуется заблаговременно определить состав покупателей в

различных сегментах рынка и определить границы между отдельными сегментами для

того, чтобы установление предприятием пониженных цен на свою продукцию в одном

из сегментов не мешало установлению более высоких цен в других сегментах. А

также следует произвести дифференцирование цен по сегментам рынка,

предварительно проанализировав выполнение требований действующего

законодательства по вопросам ценообразования.

Анализ конкуренции. Целью такого анализа является оценка (планирование)

возможного отношения конкурентов к намеченным изменениям цен на продукцию и тех

конкретных мер, которые они могут предпринять в ответ. планирование

регулирование цена услуга

На этой основе необходимо попытаться определить влияние ответных мер

конкурентов на уровень прибыльности и эффективность той ценовой стратегии, которую

предприятие предполагает осуществлять на рынке. Целесообразно определить

уровень продаж и прибыльности каждого вида продукции, которые предприятие

реально может достичь с учетом возможной реакции конкурентов, изыскать меры

воздействия на конкурентов в целях достижения результатов своей ценовой

стратегии и снижения потерь от конкурентной борьбы. Кроме того, необходимо

определить возможности компании в повышении гарантированности достижения своих

целей по объемам и прибыльности продаж продукции за счет сосредоточения усилий

на тех целевых сегментах, где ему легче добиться устойчивого конкурентного

преимущества, а также выявить те сегменты рынка, в которых стратегически

рационально прекратить расходование средств (например, отказаться от

производства предназначенной для этих сегментов рынка продукции).

Третьим этапом разработки ценовой политики и стратегии является выбор

окончательной ценовой стратегии, являющейся частью общей стратегии развития

предприятия.

Для разработки и успешной реализации ценовой политики предприятия

рекомендуется иметь постоянно действующее структурное подразделение, отвечающее

за вопросы ценообразования на продукцию. Деятельность такого подразделения

осуществляется при непосредственном контроле руководителя структурного подразделения

предприятия, которое отвечает за маркетинг или сбыт продукции и может входить в

состав либо этого подразделения, либо планово-экономического отдела.

Работу по вопросам ценообразования целесообразно проводить совместно со

структурными подразделениями компании, отвечающими за оценку и планирование

себестоимости продукции при различных вариантах ценовой политики и

соответствующей ей производственно-сбытовой политики, за обоснование финансовых

показателей, на достижение которых должна быть нацелена ценовая политика, а

также за разработку финансовых аспектов реализации такой политики (например,

определение лимитов финансирования рекламной деятельности), а также со

структурными подразделениями, отвечающими за сбор информации о текущей рыночной

конъюнктуре, определение реальной структуры (сегментации) рынка продукции

предприятия, прогнозирование объемов сбыта, возможных при различных уровнях цен

на продукцию, оценку возможных действий конкурентов при тех или иных вариантах

ценовой политики, обоснование возможностей увеличения сбыта и улучшение его

финансовых показателей без изменений цен, и с подразделениями, ответственными

за проведение рекламных кампаний, формирование имиджа товарной марки и

распространение информации, позволяющей воздействовать на коммерческие решения

конкурентов.

ЗАО «ДИАС» проводит пассивную ценовую политику, цена не является важной

частью маркетинга предприятия, из-за малой свободы действия ценовой политики,

всвязи со спецификой предлагаемой услуги (в сравнении с фирмами, которые

выпускают потребительсике товары). Так как рынок предоставления в аренду

коммерчекой недвижимости в торговых центрах ближе к олигополии (его в Тюмени представляют до десяти крупных фирм,

на которые приходится половина и более общих коммерческих площадей, сдаваемых в

аренду в торговых центрах),контроль над ценой на рынке ограничивается взаимной

зависимостью производителей-продавцов, однако может быть значительным при

тайном сговоре. ЗАО «ДИАС», входя в управляющую компанию ООО УК «Мост», в

которую также входит ТЦ «Фаворит» и ТЦ «Малахит», имеет преимущества при

установлении цен в случае сговора. Общество признает политику лидерства в

ценах. ЗАО «ДИАС», выбрав для себя сегмент рынка покупателей конечной продукции

средний и ниже среднего класса, не является лидером по установлению цены за

аренду коммерческой недвижимости, но принимает условия и «подтягивает» цены на

свои услуги до заданного уровня. Общество готово согласиться на длительное

время со своей долей рынка.

ЗАО «ДИАС» придерживается тактики жесткости цен. Предприятие не склонно к

гибкому графику изменения цен на предоставляемые услуги, так как это может

привести к войне цен.

Положительным моментом является наличие прямых каналов распределения -

ЗАО «ДИАС», являясь собственником торговых площадей, непосредственно сдает их в

аренду конечному потребителю, что позволяет ему самостоятельно принимать

решения о цене своих услуг и маркетинговых мероприятиях.

.2 Нормативно-методическая база расчета цен на услуги предприятия

Методика расчета исходных цен на товары, как правило, состоит из

следующих этапов:

) постановка задач ценообразования,

) определение спроса,

) оценка издержек,

) анализ цен и товаров конкурентов,

) выбор метода ценообразования,

) установление окончательной цены.

Можно выделить несколько факторов, под воздействием которых находится

предприятие при выборе способа ценообразования на свой товар:

. Фактор затрат - затраты и прибыль составляют минимальную цену товара.

Самый простой способ образования цены: при известных издержках и расходах

прибавить приемлемую норму прибыли. Однако даже если цена только покрывает

расходы, нет гарантии, что товар будет куплен. Именно поэтому некоторые

предприятия становятся банкротами, рынок может оценить их товары ниже, чем

стоят производство и продажа.

. Фактор конкуренции - конкуренция оказывает сильное влияние на ценовую

политику. Можно спровоцировать всплеск конкуренции, назначив высокую цену, или

устранить ее, назначив минимальную. Если товар требует особого метода

производства, или производство его очень сложное, то низкие цены не привлекут к

нему конкурентов, но высокие цены подскажут конкурентам, чем им стоит заняться.

. Фактор ценности - один из наиболее важных факторов. Каждый товар

способен в определенной степени удовлетворить потребности покупателей. Для

согласования цены и полезности товара можно: придать товару большую ценность,

просветить покупателя посредством рекламы о ценности товара, скорректировать

цену так, чтобы она отвечала настоящей ценности товара.

. Фактор общественного мнения - обычно у людей имеется некоторое

представление о цене товара, независимо от того, является ли он потребительским

или промышленным. Приобретая товар, они руководствуются некоторыми границами

цен, или ценовым радиусом, определяющим, по какой цене они готовы купить товар.

Все методы ценообразования могут быть разделены на три основные группы, в

зависимости от того, на что в большей степени ориентируется фирма-производитель

или продавец при выборе того или иного метода:

) на издержки производства - затратные методы;

) на конъюнктуру рынка - рыночные методы;

) на нормативы затрат на технико-экономический параметр продукции -

параметрические методы.

Затратные методы ценообразования предполагают расчет цены продажи

продукции путем прибавления к издержкам производства некой определенной величины.

К ним можно отнести следующие методы:

) полных издержек;

) прямых затрат;

) предельных издержек;

) на основе анализа безубыточности;

) учета рентабельности инвестиций;

) надбавки к цене.

Суть метода полных издержек (метод «издержки плюс») состоит в суммировании

совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки)

и прибыли, которую фирма рассчитывает получить.

Если предприятие отталкивается от определенного процента рентабельности

производства продукции, то расчет продажной цены может быть произведен по

следующей формуле:

Р = С (1+ R/100),(1)

где Р -продажная цена;

С - полные издержки на единицу продукции;ожидаемая (нормативная)

рентабельность.

Сущность метода прямых затрат (метод минимальных издержек, метод

стоимостного изготовления) состоит в установлении цены путем добавления к

переменным затратам определенной надбавки - прибыли. При этом постоянные

расходы, как расходы предприятия в целом, не распределяются по отдельным

товарам, а погашаются из разницы между суммой цен реализации и переменными

затратами на производство продукции. Эта разница получила название

«добавленной», или «маржинальной».

Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное

сочетание объемов производства, цен реализации и расходов по производству

продукции. Однако он может быть с уверенностью использован при установлении цен

только тогда, когда имеются неиспользованные резервы производственных мощностей

и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема

производства.

Расчет цен на основе метода предельных издержек также базируется на

анализе себестоимости, но он более сложен, чем рассмотренные методы. При

предельном ценообразовании надбавка делается только к предельно высокой

себестоимости производства каждой последующей единицы уже освоенного товара или

услуги.

Этот метод оправдан только в том случае, если гарантированная продажа по

несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

К методам ценообразования на основе издержек производства относится

расчет цен на основе анализа безубыточности и обеспечения целевой прибыли.

Фирма стремится установить на свой товар цену на таком уровне, который

обеспечивал бы ей получение желаемого объема прибыли.

Точку безубыточности можно также найти аналитическим методом по следующей

формуле:

BSV = FC / TR, (2)

где BSV - точка безубыточности;- постоянные затраты;- валовая прибыль.

Метод учета рентабельности инвестиций. Основная задача метода состоит в

том, чтобы оценить полные затраты при различных программах производства товара

и определить объем выпуска, реализация которого по определенной цене позволит

окупить соответствующие капиталовложения.

Данный метод учитывает платность финансовых ресурсов, необходимых для

производства и реализации товара. Метод успешно подходит при принятии решений о

величине объема производства нового для предприятия товара с известной рыночной

ценой. Основной недостаток метода - использование процентных ставок, которые в

условиях инфляции весьма неопределенны во времени.

Метод надбавки к цене предполагает умножение цены приобретения товара на

повышающий коэффициент по формуле:

Ps = Pp x (1 + m),(3)

где Ps - цена продажи;p- цена

приобретения;повышающий коэффициент (торговая надбавка), %.

Повышающий коэффициент может быть рассчитан несколькими способами. Первым

способом исчисляется процент наценки на основе цены приобретения товара по

следующим формулам:

m p= (Ps - Pp) / Pp

;(4) p = M / (Ps - M), (5)

где mp - коэффициент добавочной стоимости по отношению к цене

приобретения;- цена продажи;

С - себестоимость;

М - маржа (прибыль).

Вторым способом исчисляется процент наценки на основе цены реализации по

приводимым ниже формулам:

ms (%) = (Ps -Pp) / Ps;

(6)s (%) = M / (Pp + M), (7)

где ms- коэффициент добавочной стоимости по отношению к цене

продажи.

Процент наценки на основе цены реализации легко пересчитывается в процент

наценки на основе цены приобретения товара. Возможна и обратная операция. Их

взаимосвязь выражается формулами:

m s

= m p / (100% + m p);(8)

m p =

m s / (100%- m s) (9)

Выражение коэффициента повышения цены от цены продажи через коэффициент

повышения цены от себестоимости называется восстановлением себестоимости. И

наоборот, выражение коэффициента повышения цены от себестоимости через

коэффициент повышения цены от цены продажи называется восстановлением цены

продажи.

Рыночные методы. Предприятия, использующие рыночные методы с ориентацией на

потребителя, прежде всего, ориентированы в своей практике ценообразования на

сложившийся уровень спроса на товар, на эластичность спроса, а также на

ценностное восприятие потребителем их продукции.

Методы ценообразования, основанные на воспринимаемой ценности товара,

базируются на величине экономического эффекта, получаемого потребителем за

время использования товара. К данной подгруппе методов можно отнести:

) метод расчета экономической ценности товара;

) метод оценки максимально приемлемой цены.

Процедура расчета цены по методу расчета экономической ценности товара

для потребителя состоит из следующих этапов:

) определение цены (или затрат), связанной с использованием того блага,

которое покупатель склонен рассматривать как лучшую из реально доступных ему

альтернатив;

) определение всех параметров, которые отличают данный товар, как в

лучшую, так и в худшую сторону, от товара-альтернативы;

) оценка ценности для покупателя различий в параметрах данного товара и

товара-альтернативы;

) суммирование цены безразличия и оценок положительной и отрицательной

ценности отличий товара от товара-альтернативы.

Вторым способом определения цены через воспринимаемую ценность товара

является метод оценки максимально приемлемой цены. Данный подход особенно

полезен для установления цен на промышленные товары, когда базовая выгода для

покупателя состоит в снижении издержек. Под максимальной ценой понимается цена,

соответствующая нулевой экономии на издержках, т.е. чем выше будет повышаться

цена относительного данного уровня, тем сильнее будет ее неприятие покупателем.

Процедура определения цены по методу оценки максимально приемлемой цены

сводится к следующим расчетам:

) определение совокупности применений и условий применения товара;

) выявление неценовых достоинств товара для покупателя;

) выявление всех неценовых издержек покупателя при использовании товара;

) установление уровня равновесия «достоинства-издержки».

Подгруппа методов с ориентацией на спрос может быть подразделена на:

) метод анализа пределов;

) метод анализа пика убытков и прибылей.

Метод на основе анализа пределов чаще всего используется компаниями,

ведущими или начинающими свою хозяйственную деятельность на несовершенном,

незрелом рынке. В этом случае фирмы-продавцы пытаются определить цену в районе

точки совпадения предельных доходов и расходов, т.е. на уровне, обеспечивающем

достижение максимально высокой прибыли, найдя соответствующие этой точке объемы

продаж и определив цену на данное время.

Метод определения цены продажи на основе анализа пика убытков и прибылей

позволяет найти объем производства и объем продаж, соответствующие такому

положению, когда общая сумма прибылей и общая сумма затрат равны между собой.

При этом данный способ применяется в случае, когда целью компании является

определение цены, дающей возможность получить максимум прибыли. Он позволяет

определить ряд возможных цен в результате их сравнения с прямой суммарных

издержек, которая строится из предложений на основе этих нескольких вариантов

цен, находится требуемая цена, позволяющая получать максимальную прибыль.

Методы расчета цены с ориентацией на конкуренцию, также относящиеся к

группе рыночных методов, устанавливают цены на товары и услуги через анализ и

сравнение силы дифференциации товаров данной фирмы с фирмами-конкурентами на

конкретном рынке. При этом во внимание принимается сложившийся уровень цен.

Таким образом, метод определения цены с ориентацией на конкуренцию состоит в

определении цены с учетом конкурентной ситуации и конкурентного положения

данной фирмы на рынке. Методы установления цены с ориентацией на конкурентов

можно подразделить на:

) метод следования за рыночными ценами;

) метод следования за ценами фирмы-лидера на рынке;

) метод определения цены на основе привычных, принятых в практике данного

рынка цен;

) метод определения престижных цен;

) состязательный метод.

Параметрические методы. Фирмы часто испытывают необходимость в проектировании

и освоении производства такой продукции, которая не заменяет ранее освоенную, а

дополняет или расширяет уже существующий параметрический ряд изделий. Под

параметрическим рядом понимается совокупность конструктивно и технологически

однородных изделий, предназначенных для выполнения одних и тех же функций и

отличающихся друг от друга значениями технико-экономических параметров в

соответствии с выполняемыми производственными операциями.

Нормативно-параметрические методы - это методы установления цен на новую

продукцию в зависимости от уровня ее потребительских свойств с учетом

нормативов затрат на единицу параметра. К данной группе методов ценообразования

можно отнести:

) метод удельных показателей;

) метод регрессионного анализа;

) агрегатный метод;

) балловый метод.

Метод удельных показателей используется для определения и анализа цен

небольших групп продукции, характеризующихся наличием одного основного

параметра, величина которого в значительной степени определяет общий уровень

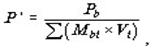

цены изделия. При данном методе первоначально рассчитывается удельная цена P’

по формуле:

P’ = Pb / Nb, (10)

где Pb - цена базисного изделия;- величина параметра базисного изделия.

Затем рассчитывается цена нового изделия P по формуле:

= P’ x N,(11)

где N - значение основного параметра нового изделия в соответствующих

единицах измерения.

Этот метод можно применять для обоснования уровня и соотношения цен

небольших параметрических групп продукции, имеющих несложную конструкцию и

характеризующихся одним параметром. Он крайне несовершенен, поскольку

игнорирует все другие потребительские свойства изделия, не учитывает

альтернативные способы использования продукции, а также полностью игнорирует

спрос и предложение.

Агрегатный метод заключается в суммировании цен отдельных конструктивных

частей изделий, входящих в параметрический ряд, с добавлением стоимости

оригинальных узлов, затрат на сборку и нормативной прибыли.

P = f (Х1, Х2, … Хn), (12)

где Х1, 2,…n- параметры изделия.

Этот метод позволяет моделировать изменение цен в зависимости от их

параметров, строго определять аналитическую форму связи и использовать

рассчитанные уравнения регрессии для определения цен изделий, входящих в

параметрический ряд. Метод регрессионного анализа является более точным, более

совершенным среди других параметрических методов. Увязка цен с качеством

достигается с помощью экономико-параметрических приемов и вычислительной

техники.

Балловый метод состоит в том, что на основе экспертных оценок значимости

параметров изделий для потребителей каждому параметру присваивается

определенное количество баллов, суммирование которых дает своего рода оценку

технико-экономического уровня изделия. Он незаменим в тех случаях, когда цена

зависит от многих параметров качества, в том числе от таких, которые не

поддаются количественному соизмерению. К последним относятся удобство изделия,

эстетичность, дизайн, экологичность, противопожарность, органолептические

свойства (запах, вкус, цвет), модность.

, (13)

, (13)

где P’ - цена одного балла;b- цена базового изделия-эталона;-

балловая оценка i-го параметра базового изделия;i - весомость

параметра.

Далее определяется цена нового изделия:

P= S(Mni x Vi) x P’, (14)

где Mni - балловая оценка i-го параметра нового изделия.

3. ПЛАНИРОВАНИЕ ЦЕН НА УСЛУГИ ЗАО «ДИАС»

.1 Разработка мероприятий по регулированию ценообразования ЗАО «ДИАС»

Для разработки мероприятий по регулированию ценообразования необходимо

проанализировать порядок установления цен в отчетному году. Стоимостной анализ

объема продаж по видам арендуемых площадей представлен в таблице 4.

Таблица 4

Анализ объема предоставленных услуг по заключенным договорам на аренду

коммерческих площадей

|

Предостав-ляемая площадь,

кв. м.

|

Средняя цена за 1 кв. м. /

месяц в руб.

|

Средняя полная

себестоимость 1 кв. м. /месяц в руб.

|

Количество заключенных

договоров/ общая площадь в аренде кв. м.

|

Выручка от услуг руб./

месяц

|

Полная себестоимость руб./

месяц

|

Прибыль руб. /месяц

|

|

2012 год

|

1

|

2

|

3

|

4 (1*3)

|

5 (2*3)

|

6 (4-5)

|

|

До 10

|

1000

|

720

|

58/600

|

600000

|

432000

|

168000

|

|

До 50

|

1500

|

720

|

82/4100

|

6150000

|

2952000

|

3198000

|

|

До 100

|

1400

|

720

|

52/5200

|

7280000

|

3744000

|

3536000

|

|

До 200

|

1200

|

720

|

36/7600

|

9120000

|

5472000

|

3648000

|

|

Свыше 200

|

1000

|

720

|

8/3600

|

3600000

|

2592000

|

1008000

|

|

Итого:

|

|

|

|

26750000

|

15182000

|

11558000

|

Наибольшая прибыль от предоставления услуг по найму коммерческих площадей

в отчетном периоде получена от реализации площадей до 200 кв.м., то есть этот

размер коммерческой площади наиболее эффективен для анализируемого предприятия

и наименее эффективна реализация площадей свыше 200 кв.м, но необходима для

привлечения крупных, так называемых «якорных» арендаторов (ООО «Перекресток»,

ООО «Эльдорадо» и др.) с целью обеспечения присутствия других, более мелких

арендаторов, предоставляющих сопутствующие услуги и товары. Следовательно, в планируемом

периоде возможно увеличение количества заключенных договоров на аренду площадей

до 200 кв.м., но это потребует некоторых технических и конструктивных решений

помещений ТРЦ, для чего необходимы будут дополнительные исследования.

Главным фактором по совершенствованию ценообразования на предприятии

является снижение себестоимости услуг. Рассмотрим основные направления снижения

себестоимости на предприятии ЗАО «ДИАС».

Заключение договоров на оказание транспортных услуг ЗАО «ДИАС» в

планируемом году со сторонними транспортными организациями, после тщательного

изучения рынка предоставляемых услуг в городе Тюмени с целью минимизации

расходов. Возможен вариант договоров на разовое обслуживание непостоянных

операций (например, работа автовышки, только в связи с необходимостью высотных

работ: смена рекламных баннеров, замена освещения и т.д.).

Заключение договоров на охранные услуги, также после изучения всех

предложенных цен на данный вид услуги охранными предприятиями города.

Заключение договора на оказание клининговых услуг после мониторинга всех

предложенных цен на данный вид услуги предприятиями города.

Таблица 5

Стоимость оказания клининговых услуг в месяц

|

Транспортная компания

|

Стоимость услуг, руб./ мес.

|

Итого стоимость в год, руб.

|

|

ООО «Катюша»

|

859179

|

10310144

|

|

ООО «САТТВА»

|

780900

|

9370800

|

|

ООО «Солнышко»

|

700500

|

8406000

|

|

ООО «Уборка72»

|

730000

|

8760000

|

|

ООО «СВЕТоЧ»

|

750000

|

9000000

|

Сокращение затрат на рекламу ТРЦ «Солнечный» в средствах массовой

информации города Тюмени, в связи с узнаваемостью бренда. Присутствие в рекламе

арендаторов обязательного месторасположения своего бутика или магазина с

указанием «ТРЦ «Солнечный», дает положительный эффект в целом для ТРЦ.

Таким образом, после пересмотра политики управляющей компании УК «МОСТ» и

возможности самостоятельного принятия решения в заключении договоров на

обслуживание ТРЦ «Солнечный» Общество может увеличить прибыль более чем на 2

млн. 600 тыс. руб. в планируемом году, или просчитать возможность снижения цены

на предлагаемые услуги, при изменении спроса на рынке недвижимости города

Тюмени до 130-150 руб. за квадратный метр.

.2 Расчет цен на услуги ЗАО «ДИАС»

Общество применяет затратный и рыночные методы исследования и

установления цены. Метод на основе анализа пределов, при котором ЗАО «ДИАС» пытается

определить цену в районе точки совпадения предельных доходов и расходов, т.е.

на уровне, обеспечивающем достижение максимально высокой прибыли, найдя

соответствующие этой точке цену при постоянном объеме продаж на данное время.

Из структуры издержек обращения предприятия за 2011-2012 гг. приведенной

в таблице 11, взятой из оборотно-сальдовой ведомости по счету 20 «Затраты на

производство» следует:

Таблица 6

Анализ структуры издержек обращения ЗАО «ДИАС»

|

Элементы затрат

|

Сумма, руб.

|

Структура затрат, %

|

|

2011 г.

|

2012 г.

|

+,-

|

2011 г.

|

2012 г.

|

+,-

|

|

ЕСН, НДФЛ

|

10354,37

|

1924649,56

|

1914295,19

|

0,005

|

1,05

|

1,05

|

|

Авторское вознаграждение

|

|

15004,00

|

15004,00

|

|

0,008

|

0,008

|

|

Аренда земли (налог)

|

3757315,53

|

3780019,56

|

22704,03

|

1,9

|

2,06

|

0,16

|

|

Аренда ОС

|

540354,00

|

375000,00

|

-165354,00

|

0,27

|

0,2

|

-0,07

|

|

Внутренние отделочные

работы

|

91952065,75

|

51664861,75

|

- 40287204

|

46,42

|

28,18

|

- 18,24

|

|

Загрязнение окружающей

среды

|

57117,66

|

31644,84

|

- 25472,82

|

0,03

|

0,02

|

- 0,01

|

|

Интернет

|

600

|

9670

|

9070,00

|

0,0003

|

0,006

|

0,0057

|

|

Коммунальные расходы

|

24444916,29

|

15446475,00

|

- 8998441,29

|

12,34

|

8,42

|

-3,92

|

|

материалы

|

|

1152392,66

|

1152392,66

|

|

0,63

|

0,63

|

|

Обучение

|

44529,67

|

301828,24

|

257298,57

|

0,02

|

0,16

|

0,14

|

|

Оплата труда

|

5021784,68

|

5571824,5

|

550039,82

|

2,5

|

3,04

|

0,54

|

|

Охрана объекта

|

3386384,00

|

3414292,00

|

27908,00

|

1,7

|

1,86

|

0,16

|

|

Подписка

|

15486,81

|

23204,69

|

7717,88

|

0,008

|

0,012

|

0,004

|

|

Приобретение ОС

|

110694,35

|

265745,39

|

255051,04

|

0,06

|

0,15

|

0,09

|

|

Реклама

|

1382469,15

|

1431431,13

|

48961,98

|

0,7

|

0,8

|

0,1

|

|

Ремонт

|

9890498,94

|

20129433,13

|

10238934,19

|

4,9

|

10,9

|

6

|

|

Спецодежда

|

|

432,16

|

432,16

|

|

|

|

|

Списание амортизации

|

38930053,21

|

61351382,27

|

22421329,06

|

19,65

|

33,45

|

13,8

|

|

Страхование

|

1500,00

|

|

- 1500,00

|

|

|

|

|

Техническое обслуживание

|

4689158,98

|

3009711,18

|

- 1679447,80

|

2,37

|

1,64

|

-0,73

|

|

Транспортные расходы

|

1771372,50

|

1355012,48

|

- 416360,02

|

0,9

|

0,74

|

-0,16

|

|

уборка

|

9672014,34

|

10310144,76

|

638130,42

|

4,9

|

5,6

|

0,7

|

|

Хозяйственные расходы

|

2389194,75

|

1794280,54

|

-594914,21

|

1,2

|

0,9

|

-0,3

|

|

Юридические услуги

|

|

7080,00

|

7080,00

|

|

|

|

|

Итого затрат

|

198067864,98

|

183365519,84

|

-14702345,14

|

|

|

92,5

|

Постоянные расходы за 2011 год составляют 198067864,98 руб. (за 2012 год

составляют 183365519,84 руб. соответственно) при объеме торговых площадей,

сдаваемых в аренду равным 21119 м2имеем цену за месяц за 1 кв.м.

только для покрытия постоянных расходов равным:

198067864,98 /

21119/ 12 = 781,56 руб. для 2011 года и соответственно для 2012 года 183365519,84

/21119 /12 = 723,54 руб.

Следовательно, цена за 1 кв. м. не должна быть ниже 781,56 рублей для

2011 года и 723,54рублей для 2012 года соответственно, и это без учета

переменных издержек, которые не были учтены в данном методе расчета. Однако

определение цены на основе анализа пределов является уместным в случае, если

фирма исходит из предпосылки достижения максимальной прибыли. Но даже при этом

следует располагать следующими условиями:

фирма должна быть в состоянии точно подсчитать и постоянные, и переменные

издержки;

она должна располагать условиями, позволяющими точно спрогнозировать и

графически изобразить кривую спроса;

спрос на рынке должен находиться под влиянием изменения только/или

преимущественно цен, а объем продаж - показывать соответствующий уровень цены.

При комплексном подходе к установлению цен на оказываемые услуги ЗАО

«ДИАС» также ориентируется на цены фирм конкурентов, и не являясь форвардом в

данном сегменте, ТРЦ «Солнечный» на этапе строительства планировался для

обслуживания покупателей с низким, средним доходом, следует за ценами лидеров,

подтягивая их до нужного уровня в пределах средних значений равной 1200-1300

рублей, не вызывая тем самым обострений среди конкурентов.

ЗАКЛЮЧЕНИЕ

Цена является важнейшей составляющей комплекса планирования на

предприятии. Это сложное понятие, которое зависит от общего состояния экономики

и конкуренции. В связи с этим, одной из основных задач на любом предприятии

является экономическое обоснование себестоимости и цены продукции. Внедрение в

производство современных методов управления издержками и процессом

ценообразования способствует повышению эффективности производства.

В данной работе проведен анализ обоснования цен на предоставление услуг

(сдача в аренду коммерческих площадей) в ЗАО «ДИАС».

Были выявлены следующие резервы снижения затрат: уменьшения затрат на

транспортные услуги, рекламу, клининговые услуги ТРЦ, охранные услуги. Для

реализации резервов были предложены следующие мероприятия:

Заключение новых договоров на транспортные услуги со сторонними

организациями, предоставляющими данный вид услуг;

Заключение новых договоров на охранные услуги;

Заключение нового договора на планируемый период с клининговыми

компаниями, не аффилированными с управляющей компанией.

С учетом мероприятий по использованию резервов, затраты снизились бы на

2600000 руб. или на 1,5%. При этом, уровень цены предприятия в проектном году,

по сравнению с отчетным можно было бы уменьшить на 130 руб. за квадратный метр.

В работе были рассмотрены стратегии и методы ценообразования, применяемые

на предприятии. Выявлено, что основным методом ценообразования в ЗАО «ДИАС»

является затратный, главный принцип которого - расчёт нормативной себестоимости

по статьям калькуляции с добавлением норматива прибыли в сочетании с рыночным

методом ориентированным на цены фирм-конкурентов.

В результате проделанной работы была рассмотрена характеристика состава

предлагаемых услуг по размеру предоставляемых в аренду площадей; проведен

анализ цен на услуги; базируясь на данных проведенного анализа, были определены

возможные резервы оптимизации уровня и структуры цен на услуги; разработаны

предложения по совершенствованию ценообразования на предприятии и определены

пути реализации предложений.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Есипов

В.Е. Цены и ценообразование: Учебник для вузов / В.Е. Есипов. - СПб.: Питер,

2006. - 463 с.

. Салимжанова

И.К. Цены и ценообразование / И.К. Салимжанова. - М.: ЗАО «Финстатинформ», ЗАО

«КноРус», 2007. - 304 с.

. Слепнева

Т.А. Цены и ценообразование: Учеб. пособие / Т.А. Слепнева, Е.В. Яркин. - М.:

ИНФРА-М, 2005. - 240 с.

. Пунин Е.М.

Маркетинг, менеджмент, ценообразование на предприятии. М., Международные

отношения, 2005.- 267 с.

. Липсиц И.В.

Коммерческое ценообразование - М.:БЕК, 2006 -312 с.

. Лев М.Ю.

Ценообразование: учебник для ВУЗов.- М.: ЮНИТИ-ДАНА, 2008.- 719 с.

. Ефимова

С.А. Цены и ценообразование: учебное пособие. -М.: Издательство «Омега-Л»,

2012.-189 с.

. Шуляк П.Н.

Ценообразование: учебно-практическое пособие.- М.: Издательство «Дашков и К»,

2010.-193 с.

. Шевчук Д.А.

Ценообразование: учебное пособие.- М.: Гросс-Медиа: РОСБУХ, 2011.- 240 с.

. Горина Г.А.

Ценообразование: учебное пособие для студентов ВУЗов. - М.: ЮНИТИ-ДАНА, 2009.-

127 с.

. Лукин В.Б.

Ценообразование: Учебное пособие М.: МГУП, 2001. -183 с.