Анализ инвестиционной деятельности компании ОАО 'Ларсон Центр'

Оглавление

Введение

. Понятие

инвестиций

. Виды и типы

инвестиций

.

Классификация инвестиций

. Анализ

инвестиционных рисков

. Основной и

оборотный капитал

.1 Основной

капитал

.2 Оборотный

капитал

. Анализ

инвестиций

. Сущность

проектного анализа

. Направления

проектного анализа

. Принципы

проектного анализа

.

Практическая часть

Заключение

Список

использованной литературы

Введение

Актуальность исследования. Опыт развития рыночных отношений показал, что

инвестирование в отрасль печати является важнейшим источником экономического

роста, финансовой основой прогресса. Объективный подход к инвестициям

предполагает необходимость использования научно обоснованных механизмов

управления, обеспечивающих максимальный учет действующих рисков, анализ

эффективности реализуемых мероприятий и принятие оптимальных решений при

осуществлении инвестиционных проектов.

Современные тенденции развития российской экономики показывают, что,

несмотря на позитивные сдвиги последних лет, задача привлечения инвестиций

стоит перед предприятиями по-прежнему остро. Возрастание рисков инвестирования

затрудняет выбор наиболее доступных и целесообразных способов финансирования,

определяет потребность в использовании нетривиальных схем и механизмов и

требует реализации эффективных защитных мероприятий.

Инвестиционная деятельность является важным компонентом успешного

развития предприятия, она во многом обеспечивает достижение поставленных целей,

в частности, увеличения доходов предприятия, а, следовательно, бюджета страны и

населения.

Поэтому создание оптимальных условий осуществления инвестиционной

деятельности является основным фактором экономического роста.

В связи с этим все более актуальной становится проблема

усовершенствования механизма эффективного управления инвестиционными ресурсами,

в том числе оценки эффективности инвестиционных вложений и инвестиционного

планирования на предприятии.

Целью курсовой работы является изучение особенностей инвестиционной

политики организации в отрасли печати.

Для достижения поставленной цели необходимо решение следующих задач:

изучить общетеоретические основы инвестиционной деятельности компаний;

провести анализ инвестиционной политики организации.

Объект

исследования - ОАО «Ларсон Центр» - предприятие отрасли

<#"704280.files/image001.gif">

Рис. 1. Образование рабочих ООО «Ларсон Центр»

Исследуя его, получим, что большинство рабочих имеют среднетехническое

образование и возраст от 25 лет до 40, т.е. люди, имеющие сознательность и

оформившееся взгляды. Их будет не сложно переучить, если они почувствуют в этом

заинтересованность. Далее 27% рабочих имеют возраст от 18 лет до 25. При

реорганизации предприятия - это будет опора, т.е. молодые - чаще всего

оптимисты, и легче понимают свою выгоду в том или ином деле. Итак, в целом

влияние экономического фактора позитивно и положительно.

Рис.2. Возраст рабочих ООО «Ларсон Центр»

Следующим идет политический фактор. Некоторые аспекты политической

обстановки представляют для руководителей особое значение. Один из них -

настроения администрации, законодательных органов и судов в отношении бизнеса.

Тесно увязанные с социокультурными тенденциями, в демократическом

обществе эти настроения влияют на такие действия правительства, как

налогообложение доходов корпорации, установление налоговых льгот или льготных

торговых пошлин, требования в отношении практики найма, законодательство по

защите потребителей, стандарты на безопасность, стандарты на чистоту окружающей

среды, контроль цен и заработной платы, соотношение силы трудящихся и

управляющих фирмой.

На следующей ступени анализа стоит социальный фактор. Являясь наиболее

важным, он очень сложен для анализа, и требует длительного анализа. Социологи

провели анкетирование наших работников, на вопрос о поддержке намерений

руководства об изменении стратегии. Судя по анкетным данным, большинство

работников ООО «Ларсон Центр», заинтересованы в реорганизации предприятия и

проведения реформ. Мнения опрошенных выражены следующим графиком:

Итак, сделаем выводы, что в целом абсолютное большинство поддерживает

руководство и доверяет ему. Но тут надо действовать осторожно, избегая

непопулярных действий, таких как сокращение и понижение заработной платы. Как

видно из графика, 35% рабочих боится, что изменения затронут его лично. Т.е.

это такие люди, которые привыкли к «насиженному месту» и так просто его не

покинут. Следующие 12% понимают и поддерживают реформирование стратегии,

понимая, что ООО «Ларсон Центр» это необходимо.

Рис. 3. Образование рабочих ООО «Ларсон Центр»

На них надо опираться. Это «фундамент». Основная группа основывает свою

поддержку на доверии к руководству. Значит, эти действия будут чаще всего

трактоваться как положительные. Самые опасные 2% опрошенных, которые утверждают,

что реформы никогда не ведут к положительным результатам. Это, как правило,

люди старые и обиженные жизнью. Они пессимисты и могут стать наиболее

серьезными противниками выбранной стратегии, а также настраивать против этих

шагов остальное большинство. К счастью пока их мало. Еще 3% не против

стратегии, если отрицательные факторы не коснуться их лично. На них нельзя

рассчитывать, но они неопасные до тех пор, пока ООО «Ларсон Центр» не будет

принимать непопулярные действия. Но в целом ситуация в коллективе

благоприятная, т.к. у руководства есть основа - доверие большинства.

Следующий фактор - техногенный. Это важно, т.к. одна из целей будущей

стратегии является замена устаревшего оборудования на более новое, а также

расширение ассортимента. Существует ряд новых технологий, которые мы рассмотрим

к применению чуть позже, а пока отметим только то, что все отрасли, связанные с

сельским хозяйством развиваются несколько вяло, и в ближайшем будущем

рассчитывать на революционное изменение технологии не приходится. С другой

стороны хотелось бы обратить внимание на генетические и кормовые технологии,

которые развиваются более быстро, в связи своей близости к относительно хорошо

финансируемой военной промышленности.

Итак, внешняя среда благоволит к принятию новой стратегии инновационного

развития и сочетание всех факторов - в целом для ООО «Ларсон Центр» благоприятны.

Среда прямого и косвенного воздействия

При анализе внешней среды учитывают среду прямого и косвенного

воздействия.

К среде прямого воздействия относятся факторы, которые прямо воздействуют

на работу любой организации:

·

Поставщики сырья.

·

Трудовые ресурсы.

·

Конкуренты.

·

Потребители.

(какой % потребителей покупает только нашу продукцию, а также случайно берут

наш товар)

К среде косвенного воздействия относятся показатели, не сразу, либо

косвенно влияющие на выбранную организацию:

·

События за

рубежом.

·

Экономический.

·

Политический.

·

Социальный.

·

Технологический.

·

Конкурентный.

·

Рыночный.

Ну, проанализируем среду прямого воздействия, ее плюсы и минусы.

Анализ поставщиков сырья включает в себя следующее:

·

Надо узнать и

проанализировать уровень специализации поставщиков.

·

Важна или нет для

поставщика его продажа сырья.

·

Чем можно

привлечь поставщика, чтобы он снизил цену на сырье.

·

Гарантии качества.

·

График поставки

сырья.

На всех этапах производства организован строгий контроль за соблюдением

технологии производства и качества специалистами, имеющих многолетний опыт

работы в структурах ВПК.

Следующим у нас идет анализ потребителей. Рассмотрим, какой процент

потребителей покупает только продукцию ООО «Ларсон Центр». Маркетологи провели

социологический опрос среди населения, который показал следующее (см. ниже).

Как видим, основное количество опрошенных обращает внимание на

соотношение цена/качество, затем на привычку. Не остаются без внимания

месторасположение торговых розничных точек и оформление, дизайн.

Вывод: Необходимо добиться наиболее оптимального сочетания цена/качество,

а так же предоставить дилерам приемлемые условия для закупок продукции ООО «Ларсон

Центр».

Анализ внутренней среды ООО «Ларсон Центр»:

Внутренняя среда - это та часть общей среды, которая находится в поле

интересов любой организации.

Факторы внутренней среды:

Персонал - охватывает процессы: взаимодействие менеджеров и рабочих,

найм, обучение, продвижение по службе, оценка результатов труда, стимулирование

труда. Административный - охватывает коммуникационные процессы фирмы, структуру

фирмы, нормы и правила, распределение прав и ответственности среди менеджеров и

их подчиненных.

Маркетинг - оценивает работы маркетингового отдела, анализирует сбыт

продукции.

Финансовый - использование и движение финансовых средств внутри фирмы,

обеспечение прибыльности.

Организационная культура - оценивает отношение между людьми в фирме,

отношение фирмы с клиентами, конкурентами, государственными органами и

населением района расположения ООО «Ларсон Центр».

Имидж и культура типографии - это обычаи и нравы, правила поведения в

фирме; руководство фирмы привлекает новых сотрудников в фирму, кто готов всегда

поддерживать культуру. Забота об имидже фирмы в глазах посторонних создают ее

товары, его многолетняя работа и качество обслуживания в магазинах.

Итак, начнем анализировать внутреннюю среду типографии. Начнем с

персонала. Структура предприятия у него не иначе как вертикальная, что

затрудняет оперативность принятия решений, и продвижение менеджеров по службе.

Типография представляет собой сложную структуру взаимосвязанных между

собой органов. Одним из предложений было объединить «отдел контроля за

качеством выпускаемой продукции» и «лабораторию». Также сократить штат

бухгалтерии, и количество вспомогательных рабочих. Также предоставить большие

свободы «маркетинговому отделу», передав в его подчинение

«Планово-экономический» и «Отдел снабжения». Также создать «отдел по сбыту

продукции», передав его в подчинение маркетинговому отделу (в который должны войти

наиболее видные и перспективные работники типографии), сделав его

контролирующим органом, обладающей огромной полнотой власти над всеми

эконом-сбытово-маркетинговыми процессами, происходящими на типографии. Конечная

цель этого - усиление маркетинговой политики и агрессивное наступление на

рынок.

Проведенное исследование позволили сделать следующие выводы. ООО «Ларсон

Центр» имеет ограниченный ассортимент поставляемой в продукции, отсутствие

новинок. Завоевание рынка следует проводить путем расширения ассортимента,

дизайна, прочности, товаров новой продукции счет разработки новых видов

продукции, а также за счет усиленного продвижения с помощью рекламной кампании

уже разработанных видов продукции. То есть основная стратегия типографии -

поставлять новую продукцию на существующие рынки.

Цель организации - увеличить имеющуюся долю рынка и удержать существующие

позиции на рынке, а с введением новых мощностей - внедриться более глубоко с

существующим товаром на существующий рынок с целью расширения сбыта.

При сохранении стабильно высокого качества выпускаемой продукции

рассмотреть возможность корректировки ценовой политики для сохранения высокой

рентабельности товаров. Постоянно повышать качество и эффективность

маркетинго-сбытовой деятельности.

Рассматривая перспективы развития ООО «Ларсон Центр», необходимо оценить

альтернативные стратегии, которые могут быть реализованы в будущем:

Стратегия стабильного (устойчивого) состояния, не предполагающая

серьезных приростов по объему хозяйственной деятельности, но не допускающая и

потери достигнутых позиций.

Стратегия экономического роста, которую можно реализовать как за счет

улучшения использования производственной мощности ООО «Ларсон Центр», так и

привлекая инвестиции под развитие реальных активов предприятия. Стратегия

вынужденного снижения объемов деятельности, прибегнуть к которой могут

заставить форс-мажорные обстоятельства, связанные с рыночной конъюнктурой. В

целях реализации стратегии предприятия необходимо направить инвестиции

предприятия на постоянное усовершенствование дизайна, качества и новых

изобретений (товаров).

Особенности инвестиционной политики типографии ООО «Ларсон Центр»

Типография ООО «Ларсон Центр» располагает двумя альтернативными

вариантами инвестиционных проектов:

проект "А" - закуп нового оборудования, для облегчения труда

рабочих и приобретение усовершенствованных компьютеров (в отдел экономики и

проектирования) на сумму 7000 тыс. руб. на 2 года

проект "Б " - закуп только нового оборудования, для облегчения

труда рабочих на сумму 6700 тыс. руб. на 4 года

Для оценки эффективности этих проектов необходимо определить ожидаемую

сумму чистого приведенного дохода по ним. Данные, характеризующие эти проекты,

приведены в таблице 2.

Таблица 2 Данные инвестиционных проектов типографии ООО «Ларсон Центр»,

необходимые для расчета показателя чистого приведенного дохода

|

Показатели

|

Инвестиционные проекты

|

|

"А"

|

"Б"

|

|

1. Объем инвестируемых средств

|

|

|

|

усл. ден. ед

|

10200

|

9000

|

|

2. Период эксплуатации инвестиционного проекта, лет

|

2

|

4

|

|

3. Сумма чистого денежного потока всего, усл. ден. ед.,

|

14000

|

16000

|

|

в.т.ч.

|

|

|

|

1-й год

|

8000

|

4000

|

|

2-й год

|

6000

|

4000

|

|

3-й год

|

--

|

4000

|

|

4-й год

|

-

|

4000

|

Приведем динамику показателей для оценки инвестиционных проектов: проекта

«А» и проекта «Б».

Для дисконтирования сумм денежного потока проекта "А" ставка

процента принята в размере 10%, а проекта "Б" - 12% (в связи с более

продолжительным сроком его реализации). Результаты дисконтирования денежного

потока приведены в таблице 3.

Таблица 3 Расчет настоящей стоимости чистого денежного потока по

инвестиционным проектам типографии ООО «Ларсон Центр»

|

годы

|

Инвестиционные проекты

|

|

"А"

|

"Б"

|

|

Будущая стоимость

|

Дисконтный множитель при ставе 10%

|

Настоящая стоимость

|

Будущая стоимость

|

Дисконтный множитель при ставе 12%

|

Настоящая стоимость

|

|

1-й год

|

8000

|

0,91

|

7272,73

|

4000

|

0,89

|

3571,43

|

|

2-й год

|

6000

|

0,83

|

4958,68

|

4000

|

2777,78

|

|

3-й год

|

-

|

-

|

-

|

4000

|

0,58

|

2314,79

|

|

4-й год

|

-

|

-

|

-

|

4000

|

0,48

|

1929

|

|

ИТОГО

|

14000

|

-

|

12231,4

|

16000

|

|

10593

|

С учетом рассчитанной настоящей стоимости чистого денежного потока

определим чистый приведенный доход. По первому инвестиционному проекту он

составит:

ЧПД = 12231,4 - 10200 = 2031,4 усл. ден. ед.

По второму инвестиционному проекту он составит:

ЧПД = 10593 - 9000= 1593 усл. ден. ед.

Рис.4

Чистый приведенный доход инвестиционных проектов А и Б типографии ООО «Ларсон

Центр» в усл. ден. ед.

Таким

образом, сравнение показателей чистого приведенного дохода по рассматриваемым

инвестиционным проектам показывает, что проект "А " является более

эффективным, чем проект "Б " (хотя по проекту "А "сумма

инвестируемых средств больше, а их отдача в виде будущего денежного потока

меньше, чем по проекту "Б "). Далее определим индекс доходности по

ним. По проекту "А" индекс доходности составит:

ИД

= 12231,4 / 10200 = 1,2.

По

проекту "Б" индекс доходности составит:

ИД

= 10593/ 9000=1,18.

Показатель

"индекс доходности" также может быть использован не только для

сравнительной оценки, но и в качестве критериального при принятии

инвестиционного решения о возможностях реализации проекта. Если значение

индекса доходности меньше единицы или равно ей, инвестиционный проект должен

быть отвергнут в связи с тем, что он не принесет дополнительный доход на

инвестированный капитал. Иными словами, для реализации могут быть приняты

реальные инвестиционные проекты только со значением показателя индекса

доходности выше единицы.

Рис.

5. Индекс доходности инвестиционных проектов А и Б типографии ООО «Ларсон

Центр»

Сравнение

инвестиционных проектов по показателю "индекс доходности "

показывает, что проект "А" является более эффективным.

Определим

теперь индекс рентабельности по проекту "А"

ИРи

= (12000 - 10200) / 10200 = 0,78

Индекс

рентабельности по проекту "Б"

ИРи

= (16000 - 9000) / 9000 = 0,18

Рис.

6. Индекс рентабельности по инвестиционным проектам А и Б типографии ООО «Ларсон

Центр»

Получили,

что индекс рентабельности по проекту "А" выше, чем по проекту

"А", что говорит о положительности проекта "Б".

Далее

определим период окупаемости по ним. Для этого в первую очередь определим

среднегодовую сумму чистого денежного потока в настоящей стоимости. По проекту

"А" она составит: 12231,4/2= 6115,7 усл. ден. ед., а по проекту

"Б" - соответственно: 10593 /4 = 2648,25 усл. ден. ед. С учетом

среднегодовой стоимости чистого денежного потока период окупаемости по проекту

А составит:

ПО

= 10200/6115,7 =1,67 года,

а

по проекту "Б": ПО = 9000/2648,25 = 3,4года.

Рис.

7. Период окупаемости по инвестиционным проектам А и Б типографии ООО «Ларсон

Центр»

Сравнение

инвестиционных проектов по показателю "период окупаемости "

свидетельствует о существенных преимуществах проекта "А " перед

проектом "Б " (при сравнении проектов по показателям "чистый

приведенный доход" и "индекс доходности " эти преимущества были

менее заметными).

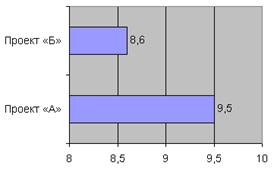

Далее

определим по ним внутреннюю ставку доходности. По проекту "А " нам

необходимо найти размер дисконтной ставки, по которой настоящая стоимость

денежного потока (12231,4 усл. ден. ед.) за 2 года будет приведена к сумме

инвестируемых средств (10200 усл. ден. ед.). Размер этой ставки составляет

9,5%, который и представляет собой, внутреннюю ставку доходности данного проекта.

По проекту "Б " необходимо соответственно найти размер дисконтной

ставки, по которой настоящая стоимость денежного потока (10593 усл. ден. ед.)

за 4 года будет приведена к сумме инвестируемых средств (9000 усл. ден. ед.).

Размер этой ставки составляет 8,6%, которая также представляет собой внутреннюю

ставку доходности данного проекта.

Рис.

8. Внутренняя ставка доходности

Сопоставляя

показатели внутренней ставки доходности, мы видим, что по проекту "А

" она более чем вдвое выше, чем по проекту "Б", что

свидетельствует о существенных преимуществах проекта "А" при его

оценке по этому показателю.

Если

предприятие располагает рядом альтернативных реальных инвестиционных проектов,

то по результатам оценки их эффективности разрабатывается сравнительная

таблица, форма которой приведена в таблице 4.

При

составлении сравнительной таблицы значения отдельных показателей эффективности

приводятся в сопоставимых для всех проектов единицах измерения, а ранговая

значимость показателей формируется на регрессионной основе (т.е. наименьшая

ранговая значимость - "единица" - присваивается проекту с наилучшим

значением рассматриваемого показателя оценки эффективности).

Таблица 4 Сравнительная таблица основных показателей эффективности рассматриваемых

реальных инвестиционных проектов типографии ООО «Ларсон Центр»

|

Перечень рассматриваемых инвестиционных проектов

|

Показатели эффективности инвестиционных проектов

|

|

Чистый приведенный доход

|

Индекс доходности

|

Индекс рентабельности

|

Период окупаемости

|

Внутренняя ставка доходности

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

10

|

11

|

|

Проект «А»

|

2031,4

|

1

|

1,2

|

1

|

0,78

|

1

|

1,67

|

1

|

9,5

|

1

|

|

Проект «Б»

|

1593

|

0

|

1,18

|

0

|

0,18

|

0

|

3,4

|

0

|

8,6

|

0

|

Таким образом, из таблицы 4 хорошо видно, что по всем показателям проект

«А» более эффективный и типография ООО «Ларсон Центр» принимает его, т. е.

закупает новое оборудования, для облегчения труда рабочих и приобретение

усовершенствованных компьютеров (в отдел экономики и проектирования) на сумму

10200 тыс. руб. на 2 года.

В ходе теоретического и методологического исследования были сделаны

следующие выводы.

В процессе анализа теоретических подходов таких российских авторов как

Бланк И. А., Стоянова Е. С. предложено под инвестициями понимать денежные

средства, ценные бумаги, иное имущество, в том числе имущественные права, иные

права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и

(или) иной деятельности в целях получения прибыли и (или) достижения иного

полезного эффекта.

Таким образом, инвестиционная деятельность характеризует процесс обоснования

и реализации наиболее эффективных норм вложения капитала, направленных на

расширение экономического потенциала предприятия.

Эффективность управления инвестициями предприятия обеспечивается

реализацией ряда принципов, основными из которых являются интегрированность с

общей системой управления предприятием, комплексный характер формирования

управленческих решений, высокий динамизм управления, вариативность подходов к

разработке отдельных управленческих решений, ориентированность на

стратегические цели развития предприятия.

В процессе анализа инвестиционной деятельности типографии ООО «Ларсон

Центр» рассматривались два инвестиционных проекта, в результате оценки их

эффективности выяснилось, что проект «А» более эффективный и типографии ООО «Ларсон

Центр» принимает его, т. е. закупает новое оборудования, для облегчения труда

рабочих и приобретение усовершенствованных компьютеров (в отдел экономики и

проектирования) на сумму 7000 тыс. руб. на 2 года.

Заключение

Инвестирование важно потому, что наращивание производственных мощностей

обычно сопровождается значительными расходами, и прежде чем потратить огромное

количество денег, необходимо иметь хорошо составленный инвестиционный план,

поскольку свободные финансовые ресурсы в больших объемах не всегда имеются в

наличии. Фирме, намеревающейся произвести серьезные капиталовложения, может

понадобиться упорядочение вопросов финансирования на несколько лет вперед,

чтобы быть уверенной, что средства, требуемые для развития, будут доступны в

нужное время.

Инвестиции обеспечивают динамичное развитие предприятия и позволяют

решать следующие задачи:

. расширение собственной предпринимательской деятельности за счет

накопления финансовых и материальных ресурсов;

.приобретение новых предприятий;

. освоение новых областей бизнеса, стратегическая ориентация на создание

многопрофильного производства.

Таким образом, инвестиции - это процесс вложения капитала в денежной,

материальной и нематериальной формах в объекты предпринимательской деятельности

или финансовые инструменты с целью получения текущего дохода (прибыли) и

обеспечения возрастания капитала. Инвестиции являются главной формой,

реализующей стратегию развития предприятия.

При проведении анализа инвестиций необходимо помнить, что для

потенциального инвестора кроме финансовых показателей могут быть важными также

другие критерии целесообразности реализации проекта: интересы сторон,

принимающих участие в проекте; системы бухгалтерского учета; ценообразование на

ресурсы и готовую продукцию; срок жизни проекта; риск и неопределенность.

Для планирования и осуществления инвестиционной деятельности особую

важность имеет предварительный анализ, который проводится на стадии разработки

инвестиционных проектов и способствует принятию разумных и обоснованных

управленческих решений.

Главным направлением предварительного анализа является определение

показателей возможной экономической эффективности инвестиций, т.е. отдачи от

капитальных вложений, которые предусматриваются проектом. Принимается во

внимание временной аспект стоимости денег.

Долгосрочные инвестиции в основные средства - это затраты на создание и

воспроизводство основных средств. Капитальные вложения могут осуществляются в

форме капитального строительства и приобретения объектов основных средств.

Список использованной литературы

1. Федеральный закон от 25.02.1999 N

39-ФЗ (ред. от 12.12.2011) "Об инвестиционной деятельности в Российской

Федерации, осуществляемой в форме капитальных вложений"

2. Абчук В.А. Лекции по менеджменту:

Решение. Предвидение. Риск. - СПб.: Союз, 2009. - 336с.

3. Бирман Г., Шмидт С. Экономический

анализ инвестиционных проектов. - М.: Банки и биржи, 2007.- 312 с.

4. Блачев Р., Гусев В. Оптимизация схемы

финансирования инвестиционных проектов // Инвестиции в России. - 2012. - №12. -

с. 34-38.

5. Борисова Е., Масленникова Е.,

Синягина М. Инвестиционные проекты для предприятий: типовые ошибки и недочеты

// Инвестиции в России. - 2010. - №9. - с. 23-29.

6. Виленский П.Л., Лившиц В.Н., Орлова

Е.Р., Смоляк С.А. Оценка эффективности инвестиционных проектов. Серия

«Оценочная деятельность». Учебно-практическое пособие. - М.: Дело, 2008. - 248

с.

7. Герчикова И.Н. Менеджмент: Учебник. -

2-е изд., перераб. и доп. - М.: Банки и биржи, ЮНИТИ, 2005. - 480 с.

8. Гизатуллин Т.Х. Минимизация риска в

малом и среднем бизнесе: Дис. к.э.н.: 08.00.05. - СПб., 2009. - 141с.

9. Глущенко В.В., Глущенко И.И. Финансы.

Финансовая политика, маркетинг, менеджмент. Финансовый риск-менеджмент. Ценные

бумаги. Страхование. - г. Железнодорожный, Моск. обл.: ТОО НПЦ «Крылья», 2008.

- 416 с.

10. Грачева М.В. Анализ проектных рисков:

Учеб. пособие для вузов. - М.: ЗАО «Финстатинформ», 2009. - 216 с.

11. Деева А.И. Организация и

финансирование инвестиций: Учебное пособие. - М.: МАЭП, ИИК «Калита»,

«Собрание», 2009. - 160с.

12. Ендовицкий Д. Оценка проектного

риска: аналитические подходы и процедуры // Инвестиции в России. - 2010. - №9.

- с. 35-46.

13. Ендовицкий Д., Коменденко С.

Систематизация методов анализа и оценка инвестиционного риска // Инвестиции в

России. - 2011. - №3. - с. 39-46.

14. Игонина Л.Л. Проблемы финансирования

инвестиционной деятельности // Финансы. - 2012. - №9. - с. 11-14.

15. Катасонов В.Ю., Морозов Д.С.

Проектное финансирование: организация, управление риском, страхование. - М.:

«Анкил», 2010. - 272 с.

16. Кирсанов К.А., Малявина А.В., Попов

С.А. Инвестиции и антикризисное управление: Учебное пособие. - М.: МАЭП; ИИК

«Калита», 2010. - 184 с.

17. Колтынюк Б.А. Инвестиционные проекты:

Учебник. - СПб.: Изд-во Михайлова В.А., 2010. - 422 с.