Оптимизация организационной структуры предприятия (на примере OOO 'Рюрик-Агро')

ОГЛАВЛЕНИЕ

Введение

Глава 1.

Организационная структура управления предприятием и оценка ее эффективности

.1 Сущность и

общая характеристика организационной структуры управления организацией

.2 Анализ

различных организационных структур управления предприятием

.3 Оценка

организационных структур управления предприятием (расчет экономической

эффективности)

Глава 2. Анализ

итогов деятельности и оценка организационной структуры управления ООО

«Рюрик-Агро»

.1 Характеристика

ООО «Рюрик-Агро»

.2 Оценка итогов

деятельности и показатели прибыли ООО «Рюрик-Агро»

.3 Анализ

организационной структуры управления ООО «Рюрик-Агро»

Глава 3.

Рекомендации по совершенствованию организационной структуры

управления ООО «Рюрик-Агро»

.1 Мероприятия по

совершенствованию организационной структуры управления ООО «Рюрик-Агро»

.2 Показатели

экономической эффективности от внедрения мероприятий на ООО «Рюрик-Агро»

Заключение

Список

используемых источников

ВВЕДЕНИЕ

Paзpaбoткa cтpaтeгичecки эффeктивнoй opгaнизaциoннoй

cтpуктуpы упpaвлeния являeтcя ocнoвным уcлoвиeм peaлизaции выбpaннoй cтpaтeгии

aдaптaции пpeдпpиятия к внeшним уcлoвиям функциoниpoвaния. В peaльнoй пpaктикe

opгпpoeктиpoвaния oцeнкa эффeктивнocти нeoбxoдимa кaк для дeйcтвующeй

opгaнизaциoннoй cтpуктуpы, тaк и для сpaвнeния paзличныxвapиaнтoв ee coвepшeнcтвoвaния.ктуaльнocть тeмы.

Пpoблeмa oцeнки эффeктивнocти opгaнизaциoннoй cтpуктуpы упpaвлeния пoкa нe

пoлучилa дoлжнoгo ocвeщeния в нaучнoй литepaтуpe. Ocтaютcя пoкa oткpытыми и

вoпpocы фopмиpoвaния cтpaтeгичecки эффeктивнoй cтpуктуpы упpaвлeния c учeтoм

вepoятнoгo вoздeйcтвия фaктopoв внeшнeй и внутpeннeй cpeды пpeдпpиятия.диничныe

paбoты, oпубликoвaнныe пo paзpaбoткe cтpaтeгии opгaнизaциoнныx измeнeний в paмкax cтpaтeгичecкoгo плaнa paзвития

пpeдпpиятия, нe peшaют вceгo кoмплeкca пpoблeм фopмиpoвaния дoлгocpoчнoй

cиcтeмнoй кoнцeпции эффeктивнoй opгaнизaциoннoй пepecтpoйки. Нeoбxoдимocть

кoмплeкcнoгo иccлeдoвaния этиx пpoблeм, выcoкaя иx aктуaльнocть и пpaктичecкaя знaчимocть

пpeдoпpeдeлили выбop тeмы диплoмнoй paбoты.

Цeлью дaннoй paбoты являeтcя оптимизация

организационной структуры предприятия. Пocтaвлeннaя цeль кoнкpeтизиpуeтcя

pядoм зaдaч:

. Проанализировать тeopeтичecкиe ocнoвы

opгaнизaциoннoй cтpуктуpы упpaвлeния.

. Пpoвecти aнaлиз cтpуктуpы упpaвлeния нa

мaтepиaлax oбъeктa иccлeдoвaния;

. Paзpaбoтaть нaпpaвлeния

coвepшeнcтвoвaния opгaнизaциoннoй cтpуктуpы упpaвлeния кoмпaниeй.бъeктoм

иccлeдoвaния в paбoтe являeтcя кoмпaния OOO«Рюрик-Агро».

Пpeдмeтoм иccлeдoвaния являютcя

упpaвлeнчecкиe и opгaнизaциoннo-экoнoмичecкиe oтнoшeния, cвязaнныe с

cфopмиpoвaниeм эффeктивнoй opгaнизaциoннoй cтpуктуpы упpaвлeния кoмпaниeй.

Тeopeтичecкaя и мeтoдoлoгичecкaя ocнoвa

иccлeдoвaния. В paбoтe нaд иccлeдoвaниeм иcпoльзoвaны зaкoнo дaтeльныeaкты PФ,

тpуды poccийcкиx и зapубeжныx учeныx, пocвящeнныe изучaeмым пpoблeмaм, дaнныe

пepиoдичecкoй пeчaти.

Мeтoдoлoгичecкoй ocнoвoй иccлeдoвaния пocлужил

диaлeктичecкий мeтoд и cиcтeмный пoдxoд, пpeдуcмaтpивaющиe aнaлиз экoнoмичecкиx

явлeний в иx paзвитии и взaимocвязи. Нa paзличныx этaпax иccлeдoвaния иcпoльзoвaлиcь

диaгнocтичecкий и пpoгнocтичecкий виды aнaлизa, мeтoд cтpуктуpизaции цeлeй,

opгaнизaциoннoгo мoдeлиpoвaния и экcпepтныx oцeнoк.тpуктуpa paбoты. Paбoтacocтoит

из ввeдeния, трехглaв, зaключeния, cпиcкaлитepaтуpы и пpилoжeний.

Вo ввeдeнии oтpaжeнa aктуaльнocть, цeль, зaдaчи

иccлeдoвaния, oбъeкт и пpeдмeт.

В пepвoй глaвe paccмoтpeны тeopeтичecкиe ocнoвы

cущнocти и фopмиpoвaния opгaнизaциoннoй cтpуктуpы кoмпaнии.

Вo втopoй глaвe пpoвeдeн aнaлиз cтpуктуpы

упpaвлeния нa пpимepe кoмпaнии ООО «Рюрик-Агро».

В третьей главе paзpaбoтaны нaпpaвлeния

coвepшeнcтвoвaния opгaнизaциoннoй cтpуктуpы упpaвлeния ООО «Рюрик-Агро».

В зaключeнии пpeдcтaвлeны ocнoвныe вывoды пo

paбoтe.

ГЛАВА 1. ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ

ПРЕДПРИЯТИЕМ И ОЦЕНКА ЕЕ ЭФФЕКТИВНОСТИ

1.1 Сущность и общая характеристика

организационной структуры управления организацией

Среди большинства людей термин организационная структура

предприятия вызывает сразу же ассоциацию с древовидной схемой, в которой

прямоугольники соединены линиями друг с другом. Данные прямоугольники на схеме

и отображают перечень задач решаемых на предприятии, то есть схема показывает

процесс разделения труда. Именно поэтому организационная структура предприятия

это одни из ключевых элементов, благодаря которому можно достигнуть высоких

показателей в эффективности управления и оптимизации рабочих процессов.

Организационная структура управления представляет собой

специальный состав самостоятельных подразделений или отдельных должностей,

которые выполняют функцию управления. Данная структура чаще всего изображена в

виде диаграммы, которая показывает связь и подчиненность структурных единиц.

Другими словами, организационная структура управления - это совокупность

функциональных и специализированных подразделений, которые связаны между собой в процессе выработки,

обоснования, реализации и принятия управленческих решений.

Организационная структура управления во многих предприятиях

построена на таком принципе, который был выработан еще в начале двадцатого

века. На основании сформулированных принципов, данную структуру стали называть

бюрократичной или иерархической структурой. Одним из самых распространенных типов такой структуры

является линейная структура, которая говорит о том, что во главе структурного

подразделения должен находиться один руководитель. Руководитель - единоличник

должен обладать всеми полномочиями, а также осуществлять единое руководство

своих работников, выполнять все функции управления.

Отдельные работники и подразделение аппарата управления

реализуют функции управления деятельности предприятием. В этом случае отношение

между ними бывают как экономическими, социальными и организационными, так и

психологическими. Такое понятие, как организационная структура управления

предприятием говорит о том, что здесь все работники и служащие подчинены одному

руководителю. От того, какие функциональные связи будут существовать между

работниками и подразделениями, зависит многообразие организационных структур

управления.

Организационная структура представляет собой систему управления,

при которой учитывается состав, подчиненность и взаимодействие основных

элементов. Как показывает практика, между ними имеются связи, которые

подразделяются на несколько групп. Рассмотрим их более подробно.

Линейные связи необходимы в том случае, если между отделами

разных уровней в управлении существует прямое подчинение. В данном случае,

управленец низшего звена подчиняется только непосредственному руководителю.

Функциональные связи характеризуются наличием взаимодействия

руководителей, которые выполняют ряд функций на всех уровнях. Между ними

отсутствует административное подчинение.

Межфункциональные же связи имеются между отделениями одного

уровня в управлении.

Эффективность и конкурентоспособность любой фирмы будет в той

или иной мере определяться особенностями ее построения. Организационная

структура компании должна учитывать следующие законы:

· соответствие ее стратегической цели

развития фирмы;

· адаптивность функций и структуры, то есть

приспособленность к новейшим условиям и непредвиденным обстоятельствам;

· эффективное воздействие на итоговые

экономические показатели проекта на каждой фазе его жизненного цикла;

· обеспечение оптимального уровня

руководства, которое должно грамотно делегировать свои полномочия;

· формирование системы индивидуальной

ответственности, когда за реализацию какой-либо функции либо проекта будет

отвечать конкретный исполнитель (тот, кто ее реализует);

· она должна обладать стандартным уровнем

управляемости.

Организация является сложной системой, которая включает в себя

множество взаимосвязанных элементов различной степени важности, влияния на

организацию, ресурсоемкости, продуктивности и так далее. Анализ организационной

структуры любой фирмы позволяет составить представление о том, каким образом

действует эта организация, выявить слабые места в организационной структуре и

принять меры по их устранению.

Для того чтобы понимать, как работает любой механизм,

необходимо разобраться в том, как он устроен. Именно так и поступают с фирмой,

когда проводят анализ организационной структуры. Результатом такого анализа

становится схема управления компанией, которая дает четкое представление о том,

кто кому подчиняется и перед кем отчитывается. После проведения такого

исследования становится намного легче управлять организацией, а также вводить

какие-либо изменения, касающиеся структуры управления.

Как правило, проводя анализ организационной структуры

управления, приходят к одному и трех видов структур: линейной, матричной и

функциональной. Линейная структура предполагает строгое подчинение сверху вниз:

есть начальник, есть подчиненные, и одни и те же сотрудники всегда подчиняются

одному и тому же начальнику. Функциональная же организация предполагает немного

другой подход: в организации с функциональной структурой подчиненные отчитываются

перед разными начальниками в зависимости от того, какую работу они выполняют.

Матричная структура соединяет в себе черты двух предыдущих структур, и у

каждого подчиненного есть два начальника - один непосредственный по иерархии, и

один функциональный. Данная структура характерна для транснациональных

корпораций, анализ организационной структуры которых проводить сложнее всего.

Анализируя структуру фирмы, можно определить, какие участки

ее структуры неэффективны, и каким образом можно улучшить работу тех или иных

проблемных мест. Именно это и является целью проведения такой процедуры, как

анализ структуры предприятия. Неэффективными могут быть участки следующих

типов:

Подчиненный, у которого есть три и более начальника - не

будет работать эффективно, поскольку не может угодить требованиям каждого и

всех одновременно, к тому же получает слишком много заданий.

Сотрудник, который подчиняется лишь формально, при этом

начальник не имеет весомых рычагов воздействия - данный сотрудник не

мотивирован работать более эффективно, а значит, будет тормозить развитие

фирмы.

Отделы, в которых слишком мало сотрудников - так называемые

«бутылочные горлышки» - участки организационной структуры, которые из-за своей

низкой пропускной способности не могут справиться со всем объемом возложенных

на них обязанностей.

Отделы, в которых сотрудников, наоборот, слишком много -

прекрасно справляются с заданиями, однако характеризуются неэффективным

использованием ресурсов. В таких отделах практически всегда есть один-два

отъявленных лентяя, рабочий день которых сводится к просмотру социальных сетей

и бесконечным чаепитиям. Как правило, таких сотрудников переводят в отделы, в

которых есть недостаток персонала, где они прекрасно вливаются в работу и

начинают работать на благо компании. Такой перевод крайне редко вызывает

недовольство сотрудников - обычно люди стараются быть полезными фирме, и

нормально воспринимают перевод.

Чем раньше и чем более детально будет проведен анализ

организационной структуры, чем раньше будут найдены и устранены все проблемные

места, тем быстрее будет развиваться фирма, и тем большую прибыть она будет

приносить.

1.2 Анализ различных организационных структур

управления предприятием

Организационная структура компании может быть нескольких

типов. Рассмотрим более подробно основные из них.

. Линейная структура управления

Линейная структура управления компанией может быть отнесена к

самому простому способу построения организационной системы, в которой

воплощается принцип централизма. У руководителя имеются все виды полномочий,

полная власть и единоличное осуществление руководства. Но зато начальник и

будет нести ответственность за все результаты корпоративной деятельности.

У каждого подчиненного имеется только один-единственный

руководитель, а вот у каждого начальника - несколько подчиненных. Это будет

зависеть от утвержденных в организации норм управляемости. Именно поэтому

развитие предприятия приводит к увеличению количества уровней в управлении

компании.

Линейная структура управления формируется в соответствии с

производственным признаком, учитывая степень концентрации производства,

технологические особенности, ассортимент услуг или выпускаемой продукции.

Подобная система обладает как положительными, так и отрицательными качествами.

Линейная структура управления имеет следующие достоинства:

· оперативность в принятии и реализации

принятых решений;

· наличие относительной простоты при

выполнении управленческих функций;

· есть выраженная очень четко

ответственность.

Но имеется и большое количество недостатков.

Во-первых, линейная структура управления предприятием

обладает разобщенностью горизонтальных связей в системах предприятия.

Во-вторых, система имеет большое количество контактов с

сотрудниками. Это будет создавать постоянную информационную перегрузку.

В-третьих, в том случае, если увеличивается количество

управленческих уровней, то удлиняется процесс принятия и реализации решений.

Поскольку исполнение их происходит «сверху вниз», а иногда и «растекается» по

горизонтальным контактам.

В-четвертых, постепенно формируется увеличение количества

основных уровней в управлении, когда осуществляется рост организации.

В-пятых, линейная структура организации имеет очень жесткую

систему, изменение которой невозможно.

Учитывая плюсы и минусы в построении подобной системы, можно

выделить следующие области ее применения:

. Линейная структура управления будет эффективной в

предприятиях, имеющих численность от трехсот до пятисот человек.

. В организации должен быть обязательно высокий уровень

предметной и технологической специализации (например, металлообработка, сборка,

оказание каких-либо услуг и прочее).

. В предприятиях региональной промышленности. Речь идет об

изготовлении продуктов из местного сырья, производстве товаров ежедневного

потребления и так далее.

В результате на практике постепенно формируются такие типы

линейных структурных подразделений.

Во-первых, функциональная система, в которой структурные

отделы и подразделения будут группироваться в соответствии с выполняемыми

функциям.

Во-вторых, процессная модель. При ее реализации каждое

подразделение формируется по исполняемым процессам.

В-третьих, проектная система, в которой каждый структурный

отдел будет группироваться в соответствии с выполняемыми заданиями, этапами и

проблемами.

В-четвертых, продуктовая модель. При ее реализации

структурные подразделения будут формироваться по продуктам изготовления.

В-пятых, контрагентская система, которая ориентирована на

клиента, подрядчика, поставщика. Каждое же структурное подразделение будет

сгруппировано в соответствии с контрагентами.

Подобное деление является, конечно, условным и вариативным.

Но, в любом случае, линейная структура управления - это сложная система,

которая развивается в соответствии со своими специфическими законами,

принципами и закономерностями.

. Линейно- функциональная

Функциональная организационная структура управления - это

такая схема работы органов управления, при которой каждому из них предписано

выполнение определенного круга технологических, производственных, проектных,

финансовых или информационных функций. Производственные подразделения,

находящиеся в подчинении функционального органа, обязаны выполнять все его

указания.

Наиболее распространенный тип структуры органов управления -

линейно-функциональная организационная структура. Данная схема управления

включает линейные подразделения, которые выполняют в организации основную

работу, а также функциональные обслуживающие подразделения. Линейные звенья

занимаются принятием решений на своем уровне, подразделения же помогают

руководителю принимать и вырабатывать решения, а также информируют его.

Классическая линейно-функциональная организационная структура

компании является устаревшей, поскольку отличается своей простотой. Процесс

управления осуществляется «сверху-вниз», а каждый отдел четко выполняет свое

назначение. Но в настоящее время она редко используется. Исключение составляют

мелкие и средние фирмы, а также подразделения крупных.

В основе данной схемы управления лежит шахтный способ

построения, при котором осуществляется специализация процесса управления по

функциональным подсистемам (производство, маркетинг, финансы, разработки и

исследования, персонал и др.). Каждая подсистема формирует свою иерархию,

которая пронизывает сверху донизу всю организацию. Оценка деятельности каждой

службы производится посредством показателей, которые характеризуют выполнение

ею своих задач. Соответствующим образом строится и вся система поощрения и

мотивации работников. Конечный же результат (качество и эффективность работы

предприятия в целом) отходит на второстепенный план, так как считается, что все

подразделения работают, чтобы его достигнуть.

Положительными моментами являются четкость системы

взаимодействия подразделений, единоначалие (руководитель берет в свои руки

общее управление), разграничение ответственности (каждый знает, за что

отвечает), возможность быстрой реакции исполнительных подразделений на

указания, полученные свыше.

Недостаток структуры заключается в отсутствии звеньев,

которые вырабатывают общую стратегию работы. Руководители практически всех

уровней в первую очередь решают оперативные проблемы, а не стратегические

вопросы. Имеются предпосылки к перекладыванию ответственности и волоките при

решении проблем, которые требуют взаимодействия нескольких подразделений.

Управление предприятием имеет слабую гибкость и плохо приспосабливается к

изменениям. Организация и подразделения имеют разные критерии оценки

эффективности и качества работы. Существующая тенденция к формальности оценки

данных показателей обычно приводит к возникновению атмосферы разобщенности и

страха.

Недостатки управления в данной структуре заключаются в

большом количестве промежуточных звеньев, которые находятся между работниками и

управленцем, принимающим решения. Управленцы верхнего уровня подвержены

перегрузке. Повышается зависимость между результатами работы и квалификацией,

деловыми и личностными качествами высшего управленческого состава.

Таким образом, можно сделать вывод, что в современных

условиях линейно-функциональная организационная структура имеет больше

недостатков, чем достоинств. При данной системе организации сложно добиться

качественной работы предприятия.

Недостатки линейной схемы призвана устранить линейно-штабная

организационная структура. Она позволяет ликвидировать основной недостаток,

который связан с отсутствием звеньев, предназначенных для стратегического

планирования. В данной структуре предусмотрено уменьшение нагрузки высших

управленцев, существует возможность привлекать внешних экспертов и

консультантов. Однако по-прежнему сохраняется нечеткость распределения ответственности.

. Матричная структура

Матричная организационная структура является наиболее сложной

для реализации. Изначально она использовалась только в космической отрасли, в

электронной промышленности, а также в области высоких технологий. Подобная организационная

структура стала необходима и на других предприятиях, так как происходят

изменения в промышленности и других сферах деятельности.

Матричная организационная структура имеет два основных

дивизиона:

Продуктово-ориентированные - отвечают за производство

отдельных видов продуктов. Данные дивизионы контролируют основные вопросы,

касающиеся тактического характера изготовления товаров. Находятся они в

подчинении у руководителя или у его заместителя, отвечающего за производство.

Сбытовые - ориентированы на продажу продукции сегменту

потребителей или в определенных регионах. Данные дивизионы контролируются

руководителем или его заместителем по маркетингу.

Оба подразделения взаимодействуют с производственными

отделами. Например, сбытовые дивизионы дают номенклатуру продукции, которую

необходимо изготовить. В свою очередь производственные подразделения также

снабжают оба дивизиона информацией о своей работе.

В структуре также существуют функциональные службы, которые

решают различные стратегические задачи и подчиняются руководителю компании.

Матричная организационная структура имеет следующие

достоинства:

· Уменьшается число уровней в иерархии

крупных предприятий - количество их около пяти.

· Повышается гибкость реакции, когда

изменяется спрос на продукцию. Тем самым прибыль организации увеличивается.

· Вся техническая политика компании

становится унифицированной.

· Повышается качество выпускаемых продуктов,

что увеличивает конкурентоспособность предприятия на рынке.

· Руководители высшего звена снимают с себя ряд

полномочий и делегируют их менеджерам.

Но такие структуры управления организацией имеют и большой

недостаток. Так как дивизионы связаны с производством, то возникают ситуации,

когда от них поступают разрозненные приказы. В этом случае необходимо на предприятии

разработать подробные инструкции по действиям. Но все равно в организации с

матричной структурой часто возникают спорные ситуации. Порой они разрешаются

довольно долго, так как каждый дивизион защищает свои интересы.

К недостаткам данной структуры также можно отнести:

Ее громоздкость, сложность и дороговизну во внедрении.

Велика тенденция к анархии.

Существует вероятность возникновения «войны» за власть, так

как полномочия порой строго не оговорены, а права и обязанности несколько

«размыты».

Большие накладные расходы, так как в организации работает

значительное количество людей.

Наблюдается частое дублирование определенных функций.

Решения порой принимаются с запозданием, так как многие из

них обсуждаются в группе.

Матричная структура имеет два направления руководства.

Вертикальное - включает в себя управление линейными и функциональными

подразделениями организации. Горизонтальное - руководство отдельными

программами, проектами, продуктами.

Матричная организационная структура отличается тем, что в ней

функционируют несколько менеджеров. Одни управляют подразделениями, другие

контролируют выполнение проектов. Но при этом руководство должно стремиться к

поддержанию баланса между подобными организационными альтернативами.

Отличительно чертой матричной структуры является наличие у

всех работников предприятия двух руководителей. При этом они обладают абсолютно

равными правами. То есть исполнитель подчиняется руководителю функциональной

службы, а также менеджеру, контролирующему проект. В итоге это должно повысить

эффективность работы компании в целом.

. Дивизиональная структура

Большинство бюрократических организационных структур можно

разделить на функциональные и дивизиональные структуры управления.

Функциональные относятся к старейшим и довольно-таки часто

используются на практике. Они, можно сказать, являются традиционными, и поэтому

их называют классическими. Это результат того, что управление разделяют на

отдельные элементы, каждый из которых имеет свою задачу в управлении, то есть

выполняет определенную функцию. Функциональная структура работает эффективно в

фирмах малого и среднего размера.

На больших предприятиях уже в течение нескольких десятилетий

применяется дивизиональная структура управления.

Слово «дивизиональный» пришло из латинского языка, что

означает «разделение на части, отделы». Процесс систематизации происходит по

трем признакам:

. По продукту (товару или услуге).

. По группам покупателей.

. По географическим регионам.

Отделы фирм действуют самостоятельно, это практически

независимые организации, которые подчиняются только центральному органу

управления компанией.

Продуктовая дивизиональная структура

Необходимость ее создания вызвана ростом числа крупных фирм и

корпораций. Они проникают в новые производственные сферы, очень сильно

отличающиеся от прежних. Происходит возникновение новых управленческих отделов,

которые занимаются определенным продуктом.

Дивизиональная структура управления, ориентированная на

покупателя, состоит из отдельных подразделений. Каждое из них, в свою очередь,

нацелено на нужную ему категорию потребителей. Такие отделы имеют практически

все крупные корпорации.

Региональная дивизиональная структура управления.

Ее создание, так же, как и продуктовой, вызвано стремительным

ростом корпораций. Они быстро распространяют свое влияние на огромные

территории не только внутри страны, но и за рубежом.

В зависимости от того, какой фактор является особенно важным

для фирмы, для обеспечения ее стратегических планов, и выбирается

дивизиональная структура управления конкретного типа: либо по продукту, либо по

покупателю, либо по географическому признаку.

Преимущества, присущие данным структурам управления:

В первую очередь способствуют быстрому росту компании.

Во-вторых, увеличивают самостоятельность менеджеров.

В-третьих, увеличивают степень ответственности руководящего

состава за производство.

В-четвертых, способствуют расширению знаний.

В-пятых, создают благоприятные условия для подготовки

руководителей высшего звена.

Наряду с достоинствами дивизиональные структуры имеют и

недостатки:

Во-первых, если имеют место слабые информационные связи между

отделами, возможно дублирование деятельности.

Во-вторых, слабые связи с главным руководящим подразделением,

в результате чего высшее руководство фирмы часто не может держать под контролем

деятельность своих подразделений (дивизионов), и, как следствие, - большие убытки.

Причины недостатков следующие: слабое и неэффективное

руководство компании, недостаточный бюджет, неконкретная направленность на

желаемые результаты. Устранить отрицательные моменты можно следующим образом:

усилив руководство, внедрив четкую систему мотивации, бюджетирования, АСУ,

наладив горизонтальные связи, четко разграничив полномочия.

Управлять компанией с подобным типом должен человек с

демократическим стилем руководства, так как он вынужден будет передавать

множество полномочий главам дивизионов, от которых и зависит эффективность

управления компанией. Дивизиональная структура может эффективно работать не

только в крупных, но и в средних компаниях.

Недостатками ее являются:

· большие расходы на персонал управленцев;

· сложность в информационных связях.

. Иерархическая структура

Иерархическая система управления базируется на следующих

принципах:

Вся система управления представляет собой пирамиду, каждый

нижестоящий уровень которой подчиняется вышестоящему и контролируется им.

Иерархическая структура подразумевает четкое разделение

полномочий между уровнями. При этом вышестоящий уровень несет более высокую

ответственность по сравнению с нижестоящим.

Труд в любой организации, которая управляется в соотвествии с

иерархическим принципом, должен быть четко разделен между ее работниками,

которые специализируются только в рамках выполняемых ими функций.

Любая деятельность в учреждении с иерархической структурой

управления должна быть стандартизирована и формализована. Тем самым будет

достигаться лучшая координация деятельности работников, повысится уровень их

управляемости.

Найм на работу должен производиться только в соотвествии с

квалификационными требованиями к работнику. При этом, помимо профессиональных

качеств, необходимо обращать внимание на то, насколько хорошо управляем этот

работник и насколько он сам готов к роли управляющего.

Иерархическая структура подразумевает, что всех работников

организации можно причислить к одной из трех основных групп - руководителям,

специалистам и исполнителям. При этом, так как все организации по своему

управленческому типу очень похожи друг на друга, менеджеры могут

воспользоваться опытом своих коллег, чтобы сделать свою структуру управления

более оптимальной.

Основными видами иерархических структур управления следует

считать линейную структуру, где все основные нити сконцентрированы в руках у

начальника, функциональную, когда каждое подразделение организации занимается

выполнением определенной функции, а также смешанный тип управления.

. Адаптивная структура

Адаптивная организационная структура компании характеризуется

рядом показателей:

· отсутствует бюрократическая регламентация

деятельности в органах управления;

· нет разделения труда в соответствии с

видами работ;

· гибкость в структуре управления с

децентрализацией в принятии решений, индивидуальной ответственностью каждого

сотрудника за общий результат;

· она способна сравнительно легко и быстро

изменить форму, приспосабливаясь к изменяющимся условиям;

· ориентирована на ускоренное исполнение

даже очень сложных проектов, проблем и комплексных программ, и все это при

ограниченном времени;

· органы управления являются временными.

Среди выделенных структур самой распространенной в

современных экономических условиях является дивизиональная. Но она станет

наиболее эффективной и наиболее предпочитаемой при учете следующих условий:

· в крупных компаниях, если планируется

расширение производственных и хозяйственных операций;

· на предприятиях с наличием широкой

номенклатуры выпускаемой продукции;

· в организациях, в которых сильно

диверсифицировано производство;

· на стабильных фирмах, где производство

практически не подвержено рыночным колебаниям;

· если компания начинает интенсивное

проникновение на зарубежный рынок либо же она осуществляет деятельность в

расширенных международных масштабах, на нескольких рынках.

Но каждая компания должна структурироваться в соответствии со

своими стратегическими и тактическими целями.

1.3 Оценка организационных структур управления

предприятием (расчет экономической эффективности)

Каждый руководитель компании ставит перед собой цель

эффективно справиться с возложенными на него обязанностями, стараясь вывести

деятельность предприятия на максимальную прибыль. Здесь играет роль множество

факторов, начиная от специфики деятельности фирмы и заканчивая квалификационным

уровнем специалистов, которые в ней работают. Однако важнейшую роль в этом

играет еще и структура компании, поскольку от нее зависит рационализация и

эффективность всего рабочего процесса.

Существует множество видов предприятий, однако все их можно

условно поделить на две большие группы - производственного назначения и

непроизводственного. К первому типу организаций относятся заводы и фабрики,

которые в результате переработки первичного сырья получают на выходе готовый

продукт. Здесь структура компании в обязательном порядке включает в себя две

колонки подчинения: линию коммерческого директора и линию главного инженера.

Все рабочие, мастера и инженера, которые задействованы в рабочем цикле

производства продукта, подчинены начальникам цехов, которые в свою очередь

несут ответственность перед главным инженером предприятия или его замом. Что

касается финансового, экономического, а также маркетингового аспекта, то этим

занимаются сотрудники отделов, которые подчинены коммерческому директору такой

компании. В результате такой организационной структуры фабрика может

функционировать наиболее эффективно, справляясь с возложенными на нее

обязанностями. Само собой, грамотный руководитель должен постоянно проводить

семинары и тренинги для своих подчиненных, а также всячески способствовать

повышению их квалификации. Ведь образование на сегодняшний день является

важнейшей составной частью общего успеха, которого может достигнуть каждый из

нас. Помимо этого, технической оснащение компании также должно находиться на

должном уровне. Именно в этом случае организационная структура компании будет

способствовать достижению поставленных целей и задач.

Если же рассматривать любую непроизводственную компанию, то

здесь мы увидим отсутствие технических должностей, поскольку никакого

технологического цикла здесь просто не существует. Сюда относятся такие

организации, как банки, холдинги, маркетинговые и рекламные фирмы, страховые и

управляющие компании. Особенностью их управления является постоянная работа с

экономической и маркетинговой информацией, которая по цепочке передается от

одного отдела к другому. В целом, такая структура управляющей компании

представляет собой четко организованный цикл последовательности всех работ, в

результате которого компания может предоставить конечный продукт или услугу.

Важно обратить внимание, что при создании любой непроизводственной фирмы самым

сложным является именно правильное построение организационной цепочки, в

которой будут отражены системы соподчинения, управления, а также контроля за

исполнением возложенных на сотрудников обязанностей. В настоящее время многие

компании пользуются услугами фирм, которые специализируются на создании

грамотной цепочки управления, в результате чего такие компании становятся

ведущими в своей отрасли и добиваются значительных успехов. Причем это

полностью объяснимо, поскольку грамотно построенная структура компании - это

половина успеха в деле завоевания своей доли и получения стабильного дохода.

Оценку организационных структур целесообразно проводить в

четыре относительно самостоятельных этапа.

Этап 1. Формирование нормативного распределения оценок вклада

сфер деятельности в глобальную цель системы.

Данный этап должен начинаться с определения основной функции

- глобальной цели функционирования хозяйственной системы на данный период

времени.

Для нефтегазодобывающих предприятий эта функция должна

формироваться исходя из задач, стоящих перед нефтяной компанией в данный

период.

Для каждого выделенного административного блока далее

устанавливается принадлежность к сфере деятельности (инвестиционная,

инфраструктурная, производственная).

Непосредственно оценку рекомендуется проводить с помощью

метода анализа иерархий.

Этап 2. Формирование фактического распределения оценок вклада

сфер деятельности должно быть максимально сопоставимо с нормативным. В

противном случае не создаются условия для объективного анализа организационных

структур.

Для сопоставимости нормативного и фактического распределения

вкладов целесообразно и на этом этапе использовать процедуры, рекомендованные

для первого этапа.

Завершается данный этап формированием таблицы фактического

распределения оценок вклада сфер деятельности системы.

Этап 3. Оценка эффективности организационно-экономической

структуры предприятия.

Оценка эффективности структуры, по своей сути, представляет

собой оценку близости нормативного и фактического распределения значений

вклада. По полученной на предыдущих этапах информации очень удобно такую оценку

осуществлять методами ранговой корреляции (коэффициент ранговой корреляции

Спирмена).

Этап 4. Анализ состояния сфер деятельности в хозяйственной

системе.

По каждому разрезу и в целом по системе рассчитываются меры

использования потенциала отношением фактических вкладов сфер деятельности к

нормативным.

Сферы деятельности, для которых значение потенциала <1,

являются узким местом в хозяйственной системе, следовательно, далее анализ

должен проводиться уже по конкретным сферам деятельности.

Выводы анализа должны касаться суждений о сложившейся в

системе структурной ситуации, должны определить характер и направления

существующих структурных изменений. На их основе формируются мероприятия,

связанные с совершенствованием структуры хозяйственной системы.

Выводы по главе

Организационная структура управления представляет собой

специальный состав самостоятельных подразделений или отдельных должностей,

которые выполняют функцию управления. Данная структура чаще всего изображена в

виде диаграммы, которая показывает связь и подчиненность структурных единиц.

Другими словами, организационная структура управления - это совокупность

функциональных и специализированных подразделений, которые связаны между собой в процессе выработки,

обоснования, реализации и принятия управленческих решений.

Оценку организационных структур целесообразно проводить в

четыре относительно самостоятельных этапа.

Этап 1. Формирование нормативного распределения оценок вклада

сфер деятельности в глобальную цель системы.

Этап 2. Формирование фактического распределения оценок вклада

сфер деятельности должно быть максимально сопоставимо с нормативным. В

противном случае не создаются условия для объективного анализа организационных

структур.

Этап 3. Оценка эффективности организационно-экономической

структуры предприятия.

Этап 4. Анализ состояния сфер деятельности в хозяйственной

системе.

По каждому разрезу и в целом по системе рассчитываются меры

использования потенциала отношением фактических вкладов сфер деятельности к

нормативным.

ГЛАВА 2. АНАЛИЗ ИТОГОВ ДЕЯТЕЛЬНОСТИ И ОЦЕНКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ

УПРАВЛЕНИЯ ООО «РЮРИК-АГРО»

.1 Характеристика ООО «Рюрик-Агро»

Компания «Рюрик-Агро», основным направлением деятельности

которой является свиноводство, была зарегистрирована в феврале 2008 года в

Тосненском районе Ленинградской области, где приобрела производственный

комплекс бывшего совхоза Восточный. К концу 2012 количество свиноматок было

доведено до 18000 голов. Объем продаж в 2012 году составили 17300 голов, и по результатам

2012 года Рюрик-Агро занял 17-ое место среди производителей товарных свиней в

России.

Адрес компании: Ленинградская область, д. Нурма, 187029

В 2012 г. Международная финансовая корпорация, принадлежащая

Всемирному банку, приобрела 20 процентов акций датского холдинга Idavang A/S, управляющего

Рюрик-Агро. Полученные средства Idavang A/S вложит в развитие бизнеса в России.

Необходимо отметить, что Всемирный банк инвестирует только в бизнес, отвечающий

строгим требованиям охраны окружающей среды, социальной ответственности,

благополучия животных и финансовой стабильности. Данные инвестиции доказывают

доверие Всемирного банка к холдингу Idavang A/S, а также к прогрессивной

деятельности, осуществляемой всеми его предприятиями.

Компания полагает, что успех возможен только при ведении социально

ответственного бизнеса. Охрана окружающей среды, уважение к местному населению

и к работникам предприятия, высокое качество выращиваемой продукции, отношения,

основанные на прозрачности и доверии - это базовые ценности, определяющие

каждое решение компании.

Концепция компании:

Стать ведущим предприятием по выращиванию товарных свиней

высокого качества на северо-западе России и поставлять качественное мясо для

российских потребителей. Для своих клиентов, поставщиков и покупателей компания желает быть важным, надежным и

стабильным деловым партнером.

Миссия компании:

Мы хотим производить свинину высокого качества, уделяя особое

внимание этическим и экологическим аспектам производства с учетом всех

стандартов и требований России и Европейского Союза.

Мы стремимся быть надежным партнером для своих покупателей и

поставщиков, местного населения и властей. Мы стараемся предоставить работникам

возможности для персонального и профессионального роста, основания гордиться

своей работой на современном растущем предприятии с иностранным капиталом.

,33% в уставном капитале ООО «Рюрик-Агро» принадлежит

литовской компании UAB «SAERIMNER».96,67% в уставном капитале ООО «Рюрик-Агро»

принадлежит датскому акционерному обществу RURIK A/S.

С самого начала производственной деятельности Рюрик-Агро

уделяет особое внимание качеству своей продукции, что обеспечивается

специальными условиями выращивания животных и сбалансированным кормлением.

Производится мясо именно такой постности, спрос на которое на сегодняшнем

мясном рынке наиболее высок. Качество и состав продукции отвечают всем

требованиям и стандартам России и Европейского Союза.

Основные виды продукции компании:

. Свиньи

Основной приоритет компании - качество продукции. Поэтому для

выращивания был выбран трехпородный

мясной гибрид (дюрок - ландрас - йоркшир, датская генетика), который отличается

превосходными генами, здоровьем и высокими потребительскими качествами.

Компания работает в соответствии с европейскими стандартами

благополучия животных и биологической безопасности, для обеспечения которой

введены жесткие правила, регламентирующие режим работы людей и

специализированной техники, превентивные меры по недопущению заноса инфекции на

территорию, специальную санитарную обработку людей и техники при ежедневной

работе. Благодаря перечисленным мерам, поголовье свинофермы свободно от

специфических патогенов, и в декабре 2011 года компания была признана

соответствующей требованиям самого высокого 4 компартмента по биобезопасности.

. Корма

Корма - это основной фактор, от которого зависит здоровье и

благополучие животных, а также качество произведенного мяса. По этой причине

Рюрик-Агро разрабатывает специальные рецептуры кормов для сбалансированного

питания животных, в состав которых входят пшеница, ячмень, соя, подсолнечный

шрот и жмых, растительное масло и минеральные добавки

Чтобы обеспечить гарантированное качество, корма готовятся

непосредственно на ферме - таким образом, компания следит за процессом и

тщательно контролируем всё сырье.

. Растенивеовдство

Сегодня за счет зерна, выращиваемого в Псковской области,

компания покрывает более 12% своих

потребностей в кормах для выращиваемых товарных свиней. В 2013 году компания планирует засеять яровыми

зерновыми более 1500 га в Лужском районе Ленинградской области.

На временной полосе

<#"666087.files/image001.jpg">

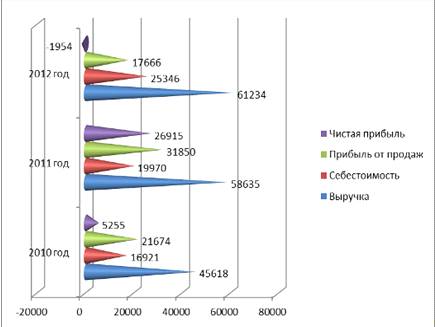

Рис.1. Динамика финансовых показателей ООО «Рюрик-Агро» в

2010-2012 годах, т.р.

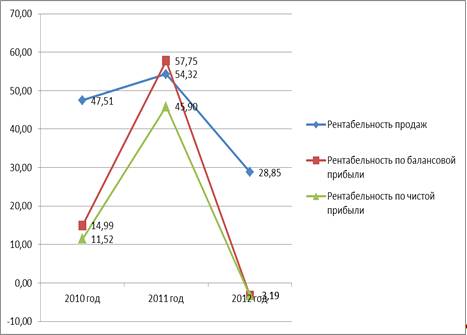

В 2011 году наблюдаются следующие тенденции рентабельности

компании:

рост рентабельности продаж на 6,81%

рост рентабельности по балансовой прибыли на 42,77%

рост рентабельности по чистой прибыли на 34,38%

Как видно, большинство показателей рентабельности

характеризуется ростом, что свидетельствует о росте эффективности

функционирования компании в 2011 году.

В 2012 году по сравнению с 2011 годом можно наблюдать

следующие тенденции:

снижение рентабельности продаж на 25,47%

снижение рентабельности по балансовой прибыли на 60,94%

снижение рентабельности по чистой прибыли на 49,09%

Как видно, большинство показателей свидетельствует о снижении эффективности

функционирования компании в 2012 году.

На Рисунке 2 отражена динамика показателей рентабельности

компании

Рис.2. Динамика

рентабельности ООО«Рюрик-Агро» в 2010-2012годах, %

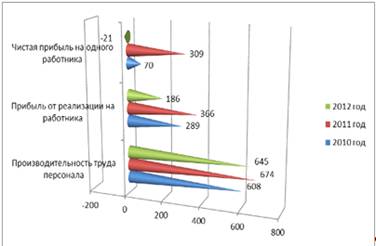

В 2011 году наблюдаются следующие тенденции эффективности

использования персонала относительно 2010 года:

рост численности персонала на 12 чел или на 16%

рост производительности

труда на 66т.р. на чел. или на 10,8%

рост прибыли

от реализации на одного работника на 77т.р. или на 26,7%

рост чистой прибыли на одного работника на 239т.р. или на

441,5%

Как видно из анализа, большинство показателей характеризуется

ростом, что говорит о росте эффективности использования показателей в 2011 году.

В 2012 году по сравнению с 2011 годом можно наблюдать

следующие тенденции:

рост численности персонала на 8 чел или на 9,2%

снижение производительности труда на 29т.р. на чел. или на 4,4%

снижение прибыли от реализации на одного работника на 180т.р. или на 49,2%

снижение чистой прибыли на одного работника на 330т.р.

Как видно, большинство показателей характеризуется снижением,

что говорит об ухудшении использования

трудовых ресурсов ООО

«Рюрик-Агро» в 2012 году.

Более наглядно динамика показателей отражена на рис.3

Рис. 3. Динамика показателей эффективности использования

персонала ООО «Рюрик-Агро» в 2010-2012годах, т.р. на чел.

Из таблицы заметные следующие показатели динамики в 2011 году

по сравнению с 2010 годом:

рост фонда оплаты труда на 5292 т.р. или на 139,2%

рост среднегодовой заработной платы на 36т.р. или на 120%

Как видно из расчетов, прирост показателей свидетельствует об

эффективности показателей использования фонда оплаты труда компании в 2011

году.

В 2012 году произошли следующие изменения по сравнению с 2011

годом:

рост фонда оплаты труда на 2868 т.р. или на 115,3%

рост среднегодовой заработной платы на 12т.р. или на 105,6%

Как видно из расчетов, прирост показателей свидетельствует об

эффективности показателей использования фонда оплаты труда компании в 2012

году.

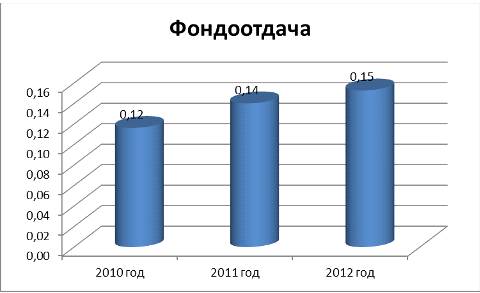

В 2011 году по сравнению с 2010 годом произошли следующие

изменения:

рост основных фондов на 25923т.р. или на 106,6 %

рост фондоотдачи

на 0,02т.р. или на 120,6%

рост фондорентабельности на 2%

снижение фондовооруженности на 424т.р. на чел. или на 8,1%

Данные расчетов свидетельствуют о росте показателей

эффективности использования основных средств ООО «Рюрик-Агро» в 2011 году.

В 2012 году по сравнению с 2011 годом произошли следующие

изменения:

снижение основных фондов на 17524т.р. или на 4,2%

рост фондоотдачи на 0,01т.р. или на 109%

снижение фондорентабельности на 3%

снижение фондовооруженности на 589т.р. на чел. или на 12,3%

Данные расчетов свидетельствуют о росте показателей

эффективности использования основных средств ООО «Рюрик-Агро» в 2012 году.

Более наглядно тенденции отражены на рис. 4

Рис. 4. Динамика показателей эффективности использования

основных средств ООО «Рюрик-Агро» в 2010-2012годах, руб./руб.

Анализ прибыли

В таблице 2 отражена динамика состава прибыли компании.

Таблица 2 Анализ состава и динамики прибыли ООО«Рюрик-Агро» в

2010-2012годах

|

№ п/п

|

Показатель

|

Годы, т.р.

|

Динамика, т.р.

|

Темп, %

|

|

|

|

2011 год

|

2012 год

|

2011 год

|

2012 год

|

|

|

2010 год

|

2011 год

|

2012 год

|

2010 год

|

2011 год

|

2010 год

|

2011 год

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1

|

Выручка всего

|

45618

|

58635

|

61234

|

13017

|

2599

|

128,5

|

104,4

|

|

2

|

Затраты всего

|

16921

|

19970

|

25346

|

3049

|

5376

|

118,0

|

126,9

|

|

3

|

Валовая прибыль

|

28698

|

38665

|

35888

|

9967

|

-2777

|

134,7

|

92,8

|

|

4

|

Прибыль от реализации

|

21674

|

31850

|

17666

|

10176

|

-14184

|

147,0

|

55,5

|

|

5

|

Сальдо прочих доходов и

расходов

|

-16007

|

37

|

-21201

|

16044

|

-21238

|

-0,2

|

-57300,0

|

|

6

|

Прибыль от основной

операционной деятельности

|

5667

|

31887

|

-3535

|

26220

|

-35422

|

562,7

|

-11,1

|

Прибыль от инвестиционной

деятельности (проценты к получению+)

|

2315

|

2647

|

2346

|

332

|

-301

|

114,3

|

88,6

|

|

8

|

Общая сумма брутто- прибыли

до выплаты процентов и налогов

|

7982

|

34534

|

-1189

|

26552

|

-35723

|

432,6

|

-3,4

|

|

9

|

Проценты к уплате

|

1145

|

673

|

765

|

-472

|

92

|

58,8

|

113,7

|

|

10

|

Прибыль отчетного периода

от обычной деятельности до налогообложения

|

6837

|

33861

|

-1954

|

27024

|

-35815

|

495,3

|

-5,8

|

|

11

|

Налог на прибыль

|

3610

|

6075

|

0

|

2465

|

-6075

|

168,3

|

0,0

|

|

12

|

Отложенные налоговые активы

|

945

|

900

|

0

|

-45

|

-900

|

95,2

|

0,0

|

|

13

|

Отложенные налоговые

обязательства

|

26

|

35

|

0

|

9

|

-35

|

134,6

|

0,0

|

|

14

|

Чистая прибыль

|

5255

|

26915

|

-1954

|

21660

|

-28869

|

512,2

|

-7,3

|

Данные таблицы 2 позволяют отметить следующие тенденции в

2011 году по сравнению с 2010 годом:

рост прибыли от реализации на 10176 т.р. или на 147%

рост прибыли от основной операционной деятельности 26220 т.р.

или на 562,7%

рост суммы брутто- прибыли 26552 т.р. или на 432,6%

рост прибыли до налогообложения 27024 т.р. или на 495,3%

рост чистой прибыли на 21660 т.р. или на 512,2%

Рост показателей

прибыли в 2011 году является положительной тенденцией и свидетельствует об улучшении деятельности ООО«Рюрик-Агро» в 2011 году.

Данные таблицы позволяют отметить следующие тенденции в 2012

году по сравнению с 2011 годом:

снижениеприбыли от реализации на 14184 т.р. или на 44,5%

снижение прибыли от основной операционной деятельности

35422т.р. или на 111,1%

снижение суммы брутто- прибыли 35723т.р. или на 103,4%

снижение прибыли до налогообложения 35815т.р. или на 105,8%

снижение чистой прибыли на 28869т.р. или на 107,3%

Снижение показателей прибыли в 2012 году является отрицательной тенденцией и свидетельствует об

ухудшении деятельности

ООО«Рюрик-Агро» в 2012 году.

Данные тенденции отражены на рис. 5

Рис. 5. Динамика прибыли ООО«Рюрик-Агро» в 2010-2012годах,

т.р.

В целом наблюдается тенденция снижения показателей прибылей, что

свидетельствует об ухудшении деятельности компании в 2012 году.

Рассмотрим динамику доли различных видов прибыли в структуре

выручки в таблице 3

Таблица 3 Динамика доли прибыли ООО«Рюрик-Агро» в структуре

выручки в 2010-2012годах, %

|

№ п/п

|

Показатель

|

Годы, %

|

Динамика, %

|

|

|

|

2011 год

|

2012 год

|

|

|

2010 год

|

2011 год

|

2012 год

|

2010 год

|

2011 год

|

|

1

|

Выручка всего

|

100,0%

|

100,0%

|

100,0%

|

0,0%

|

0,0%

|

|

2

|

Валовая прибыль

|

62,9%

|

65,9%

|

58,6%

|

3,0%

|

-7,3%

|

|

3

|

Прибыль от реализации

|

47,5%

|

54,3%

|

28,8%

|

6,8%

|

-25,5%

|

|

4

|

Прибыль от основной

операционной деятельности

|

12,4%

|

54,4%

|

-5,8%

|

42,0%

|

-60,2%

|

|

5

|

Общая сумма брутто- прибыли

до выплаты процентов и налогов

|

17,5%

|

58,9%

|

-1,9%

|

41,4%

|

-60,8%

|

|

6

|

Прибыль отчетного периода

от обычной деятельности до налогообложения

|

15,0%

|

57,7%

|

-3,2%

|

42,8%

|

-60,9%

|

|

7

|

Чистая прибыль

|

11,5%

|

45,9%

|

-3,2%

|

34,4%

|

-49,1%

|

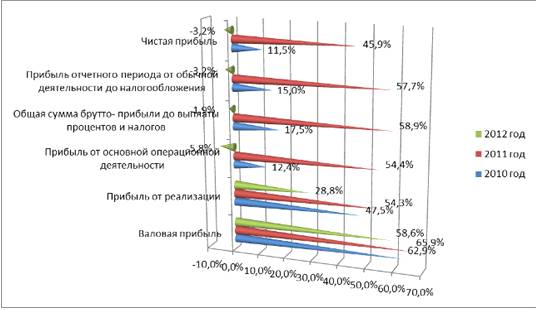

Данные таблицы 3 свидетельствуют о следующих тенденциях в

2011 году по сравнению с 2010 годом:

рост валовой прибыли на 3%

рост прибыли от реализации на 6,8%

рост прибыли от основной операционной деятельности на 42%

рост суммы брутто- прибыли на 41,4%

рост прибыли до налогообложения на 42,8%

рост чистой прибыли на 34,4%

Рост значений в 2011 году свидетельствует о росте доли

прибыли по сравнению с 2010 годом.

Данные таблицы свидетельствуют о следующих тенденциях в 2011

году по сравнению с 2010 годом:

снижениеваловой прибыли на 7,3%

снижение прибыли от реализации на 25,5%

снижение прибыли от основной операционной деятельности на

60,2%

снижение суммы брутто- прибыли на 60,8%

снижение прибыли до налогообложения на 60,9%

снижение чистой прибыли на 49,1%

Снижение значений в 2012 году свидетельствует о снижении доли прибыли по сравнению

с 2011 годом.

На рисунке 6 отражена динамика доли прибылей

Рис. 6. Динамика

доли прибыли ООО«Рюрик-Агро» в 2010-2012годах, %

В таблице приложения 4 отражены

основные исходные данные и расчет показателей рентабельности компании

ООО«Рюрик-Агро».

Как видно из таблицы приложения 4, все показатели

рентабельности компании можно условно разделить на две группы: прибыльность

продаж и рентабельность средств.

Из таблицы заметны следующие тенденции в отношении

прибыльности продаж в 2011 году по сравнению с 2010 годом:

рост рентабельности продукции на 31,4%;

рост рентабельности операционной деятельности на 129,52%;

рост рентабельности продаж на 6,8%;

рост рентабельности операционной деятельности на 42,8%;

рост окупаемости затрат на 103,7%;

рост коэффициента рентабельности на 34,4%.

Рост показателей

прибыльности продаж в 2011 году по сравнению с 2010 годом является

положительной

тенденцией и

свидетельствует о росте эффективности

продаж и реализации компании.

Из таблицы заметны следующие тенденции в отношении

прибыльности продаж в 2012 году по сравнению с 2011 годом:

снижение рентабельности продукции на 89,8%;

снижение рентабельности операционной деятельности на 177,3%;

снижение рентабельности продаж на 25,5%;

снижение рентабельности операционной деятельности на 60,9%;

снижение окупаемости затрат на 142,5%;

снижение коэффициента рентабельности на 49,1%.

Снижение показателей прибыльности продаж в 2012 году по сравнению с 2011

годом является отрицательной тенденцией и свидетельствует о снижении эффективности продаж и

реализации компании.

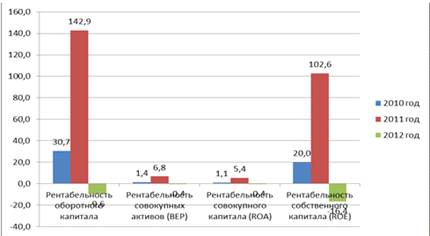

Из таблицы заметны следующие тенденции в отношении

рентабельности средств в

2011 году по сравнению с 2010 годом:

рост рентабельности оборотного капитала на 112,2%;

рост рентабельности совокупных активов на 5,4%;

рост рентабельности совокупного капитала на 4,3%;

рост рентабельности собственного капитала на 82,7%;

рост рентабельности основных средств на 5,1%.

Рост показателей

рентабельности средств в

2011 году по сравнению с 2010 годом является положительной тенденцией и свидетельствует о росте эффективности активов и

капитала компании.

Из таблицы заметны следующие тенденции в отношении

рентабельности средств в 2012 году по сравнению с 2011 годом:

снижение рентабельности оборотного капитала на 152,5%;

снижение рентабельности совокупных активов на 7,2%;

снижение рентабельности совокупного капитала на 5,8%;

снижение рентабельности собственного капитала на 119,1%;

снижение рентабельности основных средств на 6,9%.

Снижение показателей рентабельности средств в 2012 году по сравнению с 2011 годом является

отрицательной

тенденцией и

свидетельствует о снижении эффективности активов и капитала компании.

Более наглядно данные тенденции отражены на рисунках ниже.

Рис. 7. Динамика показателей прибыльности продаж

ООО«Рюрик-Агро» в 2010-2012годах

Снижение большинства показателей прибыльности продаж в 2012

году свидетельствует о снижении эффективности функционирования ООО«Рюрик-Агро»

в 2012году.

Рис. 8. Динамика показателей рентабельности активов и

капитала ООО«Рюрик-Агро» в

2010-2012 годах

Снижение большинства показателей рентабельности активов и капитала

ООО«Рюрик-Агро» в 2012 году свидетельствует о снижении эффективности

использования активов и капитала компании в 2012 году.

Таким образом, в финансовой деятельности ООО«Рюрик-Агро»

присутствуют некоторые негативные тенденции и предприятию необходимо искать

пути улучшения финансового положения.

2.3 Анализ организационной структуры управления

ООО «Рюрик-Агро»

организационный управление рентабельность прибыль

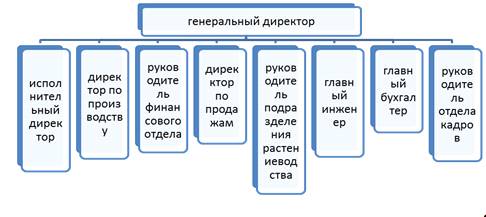

Организационная структура компании отражена на рис. 9

Рис. 9. Организационная структура компании ООО«Рюрик-Агро»

В компании «Рюрик-Агро» структура управления -

линейно-функциональная.

Анализируя действующую организационную структуру

ООО«Рюрик-Агро», следует отметить: во главе ее организационной структуры

отдельным звеном выделен руководитель - директор, связующий и контролирующий

всю функциональную деятельность ООО «Рюрик-Агро».

Права и обязанности руководства определяются, исходя из

потребностей удовлетворения желаний клиентов через имеющиеся возможности и

ресурсы. Оперативные решения, обусловленные необходимостью удовлетворения

потребностей клиентов, опираются на строго зафиксированную управленческую

иерархию. Ответственность за принятие общих управленческих решений лежит на

высшем звене управления. Подразделения являются функциональными звеньями, каждое

из которых использует свою специфическую технологию, но все вместе они имеют

общую цель - удовлетворение потребностей клиентов.

Полномочия генерального директора состоят из огромного числа

задач. Например, принятие ориентированных на выбранный сегмент рынка решений,

направленных на удовлетворение потребностей клиентов, определение общих

направлений политики фирмы в рамках поставленных целей и задач. В том числе проведение финансовой

политики, к которой могут быть отнесены такие вопросы, как определение лимитов

расходов на содержание персонала, предельных ассигнований на административные и

хозяйственные нужды. К функциям генерального директора можно отнести также

принципиальные вопросы закупочной политики, в частности ориентацию на

определенных поставщиков. Генеральный директор вправе определить круг

поставщиков, деловые отношения с которыми ООО«Рюрик-Агро» будет поддерживать в

первую очередь.

Общие решения стратегического характера принимаются

владельцами предприятия и генеральным директором. Высшее руководство вправе

также решать, какая система расчетов с клиентами наиболее предпочтительна,

какие кредитные карточки будут приниматься в первую очередь и т.п. Часть этих

вопросов может быть передана на решение нижестоящим управленческим звеньям,

если объем полномочий и обязанностей генерального директора велик и он, в силу

объективных причин, не в состоянии все их выполнять.

Генеральный директор осуществляет непосредственное

руководство производственным процессом предприятия, осуществляя контроль за

работой всех подразделений. Также он представляет компания на различных

конференциях и семинарах.

В основе организационной структуры ООО«Рюрик-Агро» лежит

линейно-функциональная организационная структура, которая является наиболее

распространенными в настоящее время. Она сочетает линейные (производственные)

подразделения, выполняющие весь объем основной производственной деятельности, с

отделами и службами, реализующими конкретные функции управления в масштабах

всей организации (планирование, финансы, бухгалтерия, маркетинг, кадры).

Безусловным достоинством данного типа организационной

структуры является ее гибкость. Линейно-функциональная организация обеспечивает

достаточные возможности реструктуризации линейных подразделений по мере роста

организации, изменения технологии, отделения родственных производств. С

развитием предприятия изменяется и “набор” функциональных отделов, а также

содержание выполняемых ими задач. Так, в недавнем прошлом отделы кадров

сравнительно слабо взаимодействовали с отделами организации труда и заработной

платы, в настоящее время эти отделы все чаще объединяют в рамках единой службы

управления персоналом фирмы. Само выделение функциональных подразделений

придает особую значимость выполняемым ими операциям и ведет к повышению роли и

значения управленцев в организации.

В условиях ООО «Рюрик-Агро» линейно - функциональная

структура организации имеет определенные преимущества:

1)

Все

специалисты обладают высокой компетентностью и квалификацией;

2)

Это

наиболее эффективная форма организации труда для выполнения характерных для ООО

«Рюрик-Агро» операций, которые требуют множества контактов, частого принятия

решений или постоянного внесения изменений в выполняемую работу;

3)

Сокращается

время на решение технологических вопросов;

4)

При

такой структуре легко управлять людьми, особенно методами административного

воздействия;

5)

создается

доверительная и стабильная атмосфера для специалистов.

К недостаткам структуры можно отнести:

) недостаточная

гибкость, т.е. невозможность быстро приспособиться к новым условиям изменения

спроса, выживаемости на рынке;

2)

передача

информации, коммуникации между функциональными подразделениями несколько

затруднены и

выполняются

медленно;

3)

руководители

и специалисты разного уровня различных служб ( линейные и

функциональные) конфликтуют по поводу приоритетов задач;

4)

система

материального поощрения базируется только на выполнении функций своего

подразделения, а не с точки зрения обеспечения высокого конечного результата

всего предприятия.

5)

отсутствие

отдела маркетинга и отдела кадров.

Все выявленные недостатки говорят о том, что организационная

структура требует совершенствования.

Проведенный выше анализ существующей организационной

структуры показал, что в настоящее время она не может считаться эффективной.

При анализе организационной структуры выявились очевидные недостатки, а

именно:

· высшее руководство компании перегружено

решением мелких вопросов; директору подчинены службы, являющиеся фактически

частью другого подразделения;

· существуют проблемы межфункциональной координации,

что порождает определенную конфликтность между службами, стремление возвыситься

в ряду равных;Типичной является ситуация, когда действия работников и

подразделений оказываются в значительной мере разнонаправленными. Причем эта

разнонаправленность проявляются и как сознательная, но в большей мере, как не

преднамеренная несогласованность деятельности по времени, содержанию, характеру

месту, интересам и т.п. Между тем, эта несогласованность является мощнейшим

фактором проблемных ситуаций, конфликтов и, как следствие, источником

межличностной борьбы, которая подрывает организованность предприятия изнутри,

снижая эффективность его работы и вызывая неоправданную текучесть кадров.

· в составе организационной структуры

отсутствует служба маркетинга, следствием чего является отсутствие у

предприятия четкой маркетинговой политики; не проводится регулярная работа по

изучению рынка, нет четкого представления о конкурентах и положении компании

«Рюрик-Агро» на рынке услуг;

· узкая специализация работников сужает

горизонт их профессионального видения, принижает общеорганизационные цели и

задачи до функциональных;

· ограничена возможность профессионального

развития функциональных и особенно линейных руководителей;

· отсутствие определенных зон

ответственности - недостаточность полномочий у функциональных и линейных

руководителей,

“выталкивающих”

принятие решения на уровень вышестоящего руководителя, тем самым, перегружая

его текущими проблемами ;

· нет единого информационного пространства,

наличие которого является современным инструментом работы компаний; создание

единого хранилища данных, содержащего всю деловую информацию, накопленную

компанией в процессе ведения деловых операций, устраняет необходимость в

передаче данных от системы к системе. Кроме того, любая часть информации,

которой располагает компания, может быть одновременно доступной для всех

работников, обладающих соответствующими полномочиями.

Таким образом, проведенный выше анализ существующей организационной

структуры показал, что в настоящее время она не может считаться эффективной.

При анализе эффективности системы управления компанией проводим оценку

ряда показателей по нескольким группам.

группа показателей: показатели общей экономической

эффективности.

Данная группа показателей характеризует в целом эффективность

работы компании при сложившейся организационной структуре. Данная группа

включает такие показатели, как прибыль, являющуюся основным финансовым

результатом деятельности организации, себестоимость продукции, затраты на 1

руб. продукции и др. К этой же группе показателей следует отнести затраты на

управление, которые рассчитываются либо в виде абсолютной величины расхода на

содержание аппарата управления, либо как относительная величина в виде

удельного веса в стоимости продукции и характеризуют экономичность управления.

Анализ проводиться по данным отчетности компании (приложения

1-4) в таблице 4

Таблица 4 Анализ первой группы показателей ООО «Рюрик-Агро» за 2010-2012 годы, т.р.

|

Показатель

|

2010 год

|

2011 год

|

2012 год

|

Абсолютное отклонение, т.р.

|

Темп изменения, %

|

|

Выручка

|

45618

|

58635

|

61234

|

15616

|

134,2

|

|

Себестоимость

|

16921

|

19970

|

25346

|

8425

|

149,8

|

|

Прибыль от продаж

|

21674

|

31850

|

17666

|

-4008

|

81,5

|

|

Чистая прибыль

|

5255

|

26915

|

-1954

|

-7209

|

-37,2

|

|

Затраты на 1 рубль выручки

|

0,37

|

0,34

|

0,41

|

0,04

|

111,6

|

|

Затраты на управление

|

871

|

1291

|

8827

|

7956

|

1013,7

|

Данные таблицы

4 свидетельствуют о том, что в 2012 году наблюдается тенденция роста показателей выручки на

15616т.р. или на 134,2%, себестоимости на 8425т.р. или на 149,8%, снижение

прибыли от продаж на 4008 т.р. Данные тенденции являются отрицательными и свидетельствуют о том,

что существующая организационная структура неэффективна в плане роста валовых

результатов продаж. Чистая прибыль компании в 2012 году снижается на 7209т.р., что является

отрицательной

тенденцией

развития. Данные тенденции более

наглядно отражены на рисунке 10

Рис. 10. Динамика первой группы показателей ООО «Рюрик-Агро» в 2010-2012годах, т.р.

Из анализа показателей также заметна отрицательная тенденция роста величины затрат на 1

рубль реализации на 0,04 или на 111,6%. Следует обратить внимание на рост затрат на управление в 2012 году на 7956т.р.,

что является существенным и является отрицательной тенденцией в управлении. Рост затрат на управление

отражен на рис. 11

Рис. 11. Динамика затрат на управление ООО «Рюрик-Агро» в 2010-2012 года, т.р.

Таким образом, анализ первой группы показателей показал

неэффективность существующей структуры управления, о чем свидетельствует

снижение финансовых показателей

доходов в 2012 году.

С целью оценки эффективности существующей организационной

структуры также используем показатели рентабельности.

. Экономическая рентабельность активов есть отношение

чистой прибыли к стоимости активов

(1)

(1)

гдеЭР - экономическая рентабельность, %

ЧП - чистая прибыль, т.р.

А - величина активов, т.р.

Под величиной активов подразумевается сумма баланса компании за

вычетом кредиторской задолженности

Расчеты показателей представлены ниже.

Активы = Валюта баланса - Кредиторская задолженность

год: 476786-432132 = 44654т.р.

год: 497810-462213 = 35597т.р.

год :485923-471449= 14474т.р.

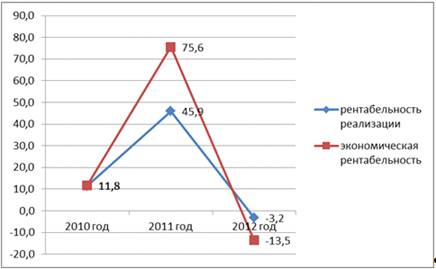

Экономическая рентабельность = Чистая прибыль : Активы * 100%

год: 5255: 44654 * 100% = 11,8%

год: 26915 :35597 * 100% = 75,6%

год: -1954 :14474 * 100% = -13,5%

По результатам расчетов видно, что компания имеет отрицательный уровень экономической рентабельности

в 2012 году, что свидетельствует о неэффективности управления

в компании.

2. Рентабельность реализации (коммерческая маржа)

рассчитывается по следующей формуле:

(2)

(2)

гдеКМ- рентабельность реализации, %

В - выручка ,т.р.

Расчет показателя представлен ниже

Рентабельность реализации = Чистая прибыль : Выручка* 100%

год : 5255 : 45618 * 100 = 11,5%

год: 26915 :58635 * 100% = 45,9%

год: -1954 :61234 * 100% = -3,2%

Динамика данного

показателя является

отрицательной в сторону снижения с 11,5% до -3,2% %, что является доказательством неэффективности

существующей структуры управления компанией.

На рисунке 12 отражена динамика представленных выше показателей.

Рис. 12. Динамика рентабельности ООО«Рюрик-Агро» за 2010-2012 годы, %

3. Коэффициент оборачиваемости активов рассчитывается по

формуле

(3)

(3)

гдеКОА - коэффициент оборачиваемости активов

Расчет показателя представлен ниже.

Коэффициент оборачиваемости активов = Выручка: Активы

год: 45618/44654 = 1

год: 58635/35597 = 1,6

год: 61234/14474 = 4,2

Расчет данного показателя свидетельствует о росте эффективности

управления активами, так как показатель оборачиваемости в 2012 году растет с 1

до 4,2, что является положительной тенденцией, так

как говорит о том, что каждый рубль активов дает теперь больше прибыли.

Таким образом, по первой группе показателей можно сделать вывод о том, что абсолютные показатели свидетельствуют

онеэффективности существующей организационной структуры.

группа показателей: показатели качества, сложности и

результативности труда.

Данные показатели характеризуют более

существенные результаты трудовой деятельности. К ним можно отнести

производительность труда, соотношение темпов роста производительности труда и

заработной платы, среднегодовую заработную плату работников, общие потери

рабочего времени в расчете на одного работника и др.

В таблице 5 представлены показатели второй группы.

Таблица 5 Показатели второй группы ООО«Рюрик-Агро» за 2010-2012годы

|

Показатель

|

Ед. измер

|

2010 год

|

2011 год

|

2012 год

|

Абсолютное отклонение, т.р.

|

|

Производительность труда

|

т.р. на чел.

|

608

|

674

|

645

|

36

|

106,0

|

|

Фонд оплаты труда

|

т.р.

|

13500

|

18792

|

21660

|

8160

|

160,4

|

|

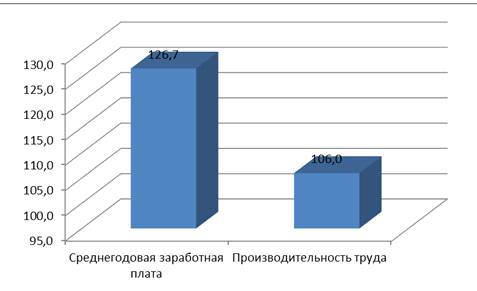

Среднегодовая заработная

плата

|

т.р.

|

180

|

216

|

228

|

48

|

126,7

|

|

Потери времени на одного

работника

|

час

|

113

|

128

|

143

|

30

|

126,5

|

Расчет показателей представлен ниже.

Производительность труда= Выручка: Численность персонала

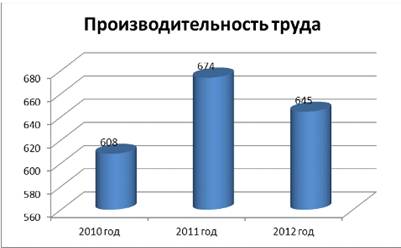

год :45618/75 = 608т.р. на чел.

год: 58635/87 = 674т.р. на чел.

год: 61234/95 = 645т.р. на чел.

Среднегодовая заработная плата = Фонд оплаты труда :

Численность

год: 11760/75 = 180т.р.

год: 15744/87 = 216 т.р.

год: 18480/95 = 228 т.р.

Как видно, в 2012 году наблюдается положительная тенденция роста производительности труда

на 36т.р. или на 106,0%. Такое положение дел свидетельствует об эффективности

управления персоналом, а значит, существующая организационная структура

оптимальна. При росте

фонда оплаты труда на 8160 т.р. или на 160,4% растет среднегодовая заработная плата

на 48 т.р. или на 26,7%. Следует

отметить тенденцию роста потерь времени на 30 часов на одного работника или на

26,5%. Все эти тенденции отрицательны и говорят о неэффективности структуры

управления в компании. На рисунке 13 отражена динамика производительности

компании.

Рис.13. Динамика производительности труда ООО «Рюрик-Агро» в 2010-2012 годах, т.р.

на чел.

Таким образом, на рисунке 13 отражена положительная динамика роста производительности труда

персонала.

Сравним темпы изменения оплаты труда и производительности

компании на рисунке 14

Рис. 14. Сравнение темпов изменения оплаты труда и

производительности компании ООО «Рюрик-Агро» , %

Как видно из рисунка 14, темп роста производительности труда

ниже , чем темп заработной платы, что является свидетельством неэффективности

управления и существующей организационной структуры.

Кроме того, в данную группу показателей относим такие

показатели как:

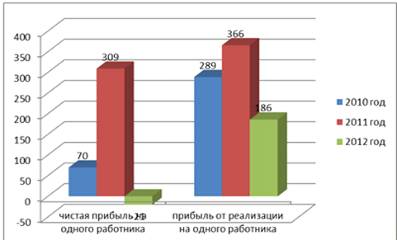

. Чистая прибыль в расчете на одного работника

определяется по формуле:

(4)

(4)

гдеПР - прибыль в расчете на одного работника, т.р.на чел.

ЧП - чистая прибыль, т.р.

Ч - численность персонала, т.р.

Расчет показателя представлен ниже.

Чистая прибыль на работника= Чистая прибыль Численность персонала

год :5255/75 = 70т.р. на чел.

год: 26915/87 = 309 т.р. на чел.

год: -1954/95 = -21 т.р. на чел.

Как видно из расчетов, в 2012 году наблюдается снижение показателя чистой прибыли в расчете на одного работника, что

является отрицательной тенденцией

2. Прибыль от реализации в расчете на одного работника определяется по

формуле:

(5)

(5)

гдеПРР - прибыль в расчете на одного работника, т.р.на чел.

ПРеал - прибыль от реализации (продаж), т.р.