Денежно-кредитная политики: цели, инструменты, эффективность

Министерство образования республики

Беларуси

УО

Белорусский государственный

экономический университет

Кафедра экономической теории

КУРСОВАЯ РАБОТА

по дисциплине: Макроэкономика

на тему:

Денежно-кредитная политики: цели,

инструменты, эффективность

Cтудент А.Ю. Ордынец

ФФБД, 2-й курс, ДФФ-3

Руководитель Е.К. Егорина

Минск 2010

РЕФЕРАТ

Курсовая работа: 31 с., 10 рис., 22 источников, 8 прил.

Денежно-кредитная политика, политика «дорогих денег», политика «дешевых денег», инструменты

денежно-кредитной политики, норма учетной ставки, передаточный механизм

денежно-кредитной политики, эффективность денежно-кредитной политики

Цель работы: определение теоретических основ денежно-кредитной политики и

выявление особенностей ее реализации в Республики Беларусь на современном

этапе.

Объект исследования: денежно-кредитная политика.

Предмет исследования: денежно-кредитная политика Республики Беларусь

Методы исследования: описание, метод сбора фактов, систематизация, классификация,

аналитический, статистический метод, метод сравнительного анализа.

Исследования и разработки: изучены перспективные направления развития

денежно-кредитной политики, дана оценка состоянию денежно-кредитной политики на

современном этапе, рассмотрено поэтапное становление и совершенствование

денежно-кредитной политики Республики Беларусь.

Автор работы подтверждает, что приведенный в курсовой работе

расчётно-аналитический материал правильно и объективно отражает состояние

исследуемого процесса, а все заимствованные из литературных и других источников

теоретические, методические положения и концепции сопровождаются ссылками на их

авторов.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Теоретические аспекты

денежно-кредитной политики

1.1 Понятие денежно-кредитной

политики, ее цели и задачи

1.2 Основные типы

1.3 Инструменты

денежно-кредитной политики

2. Проблемы практической

реализации денежно-кредитной политики

2.1 Передаточной механизм

денежно-кредитной политики

2.2 Эффективность

денежно-кредитной политики

2.3 Особенности реализации

денежно-кредитной политики в странах с трансформационной экономикой

3. Денежно-кредитная политика

в Республике Беларусь

3.1 Денежно-кредитная

политика РБ на этапе перехода к рыночной экономике

3.2 Денежно-кредитная

политика Республики Беларусь на современном этапе

3.3 Совершенствование

денежно-кредитной политики РБ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМЫХ

ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А Классификация

инстументов денежно-кредитной политики

ПРИЛОЖЕНИЕ Б Кейнсианский

передаточный механизм денежно-кредитной политики

ПРИЛОЖЕНИЕ В Монетаристский

передаточный механизм ДКП

ПРИЛОЖЕНИЕ Г Курс

национальной валюты по отношению к корзине валют на 2009 г.

ПРИЛОЖЕНИЕ Д Международные

резервные активы РБ

ПРИЛОЖЕНИЕ Е Требования

банков к экономике в 2006-2009 гг.

ПРИЛОЖЕНИЕ Ж Динамика

кредитов в 2008-2009 гг.

ПРИЛОЖЕНИЕ З Ресурсная база

банков в 2006-2009 гг.

ПРИЛОЖЕНИЕ И

Денежно-кредитная политика при плавающем и фиксированном валютно курсе

ВВЕДЕНИЕ

Основными целями любого государства в области экономики являются

обеспечение устойчивого экономического роста, высокий уровень занятости,

стабильности внутренних цен, а также внешнеэкономическое равновесие. Эти цели

реализуются в процессе разработки и проведения экономической политики,

составной частью которой является денежно-кредитная политика.

Денежно-кредитная политика, являясь неотъемлемой частью

общегосударственной социально-экономической политики, имеет многофункциональную

природу и должна обеспечивать решение задач, вытекающих из общего контекста

социально-экономического развития страны и макроэкономической ситуации, а также

связанных с особенностями банковского сектора («кровеносной системы

экономики»), который должен обеспечивать сохранность и эффективное размещение

активов предприятий и домашних хозяйств, нормальный ход платежного процесса [9,

с. 86-93]. Все эти задачи одинаково важны и взаимосвязаны. Эффективность

денежно-кредитной политики определяется тем, насколько удается обеспечить

баланс и учет всех стоящих перед ней задач, решение которых требует применения

различных, порой «разнонаправленных» мероприятий. Отсюда следует вывод, что без

верной денежно-кредитной политики, проводимой Национальным банком, экономика не

может эффективно функционировать.

Цель данной курсовой работы состоит в определении теоретических основ

денежно-кредитной политики, выявлении проблем и особенностей ее реализации в

современной экономике Республики Беларусь. Данная цель обуславливает

необходимость решения следующих задач:

· раскрыть сущность денежно-кредитной политики, выявить ее цели

и задачи;

· изучить основные типы и инструменты денежно-кредитной

политики;

· проанализировать передаточный механизм осуществления

денежно-кредитной политики;

· показать эффективность ДКП;

· оценить состояние денежно-кредитной политики на современном

этапе и определение перспектив ее дальнейшего развития в Республике Беларусь.

В процессе написания курсовой работы были использованы теоретические

материалы работ авторитетных зарубежных и отечественных авторов, издания

периодической печати и информация официального сайта Национального банка,

научная литература по теме «Деньги. Кредит. Банки», материалы периодических

изданий, а также материалы отечественных периодических изданий (журналы

«Банковский вестник», «Вестник Ассоциации белорусских банков» и другие).

1. Теоретические

аспекты денежно-кредитной политики

.1 Понятие

денежно-кредитной политики, ее цели и задачи

Одним из основных инструментов регулирования экономики является

денежно-кредитная (монетарная) политика. Современные экономические словари и

глоссарии дают следующее определение понятия денежно-кредитной политики. Под

денежно-кредитной политикой понимают совокупность мероприятий, предпринимаемых

правительством в денежно-кредитной сфере с целью регулирования экономики. Она

является частью общей макроэкономической политики.

Совокупность мероприятий, направленных на изменение денежной массы в

обращении, объема кредитов, уровня процентных ставок и других показателей

денежного обращения и рынка ссудных капиталов, определяют денежно-кредитную

политику. [6, с. 235]

Другими словами, денежно-кредитная политика - это совокупность мер

экономического регулирования денежного обращения и кредита, направленных на

обеспечение высокого экономического роста путем воздействия на уровень и

динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические

процессы.

Денежно-кредитная политика выглядит «плаванием против ветра», она

призвана стимулировать деловую активность в условиях депрессии и зажимать,

угнетать экономический рост при перегреве конъюнктуры. [5,с. 360]

Объектами регулирования являются денежная масса и связанные с ней

параметры. К основным субъектам денежно-кредитной политики можно отнести

центральный банк страны, коммерческие банки и другие кредитно-финансовые

учреждения.

Разработка денежно-кредитной политики опирается на общие целевые ориентиры

экономического развития страны и включает в себя: определение стратегических

целей и основных задач денежно-кредитной политики на планируемый период (год);

разработку мер регулирования направленности денежных потоков, динамики и

пропорций денежно-кредитных показателей; конкретизацию направлений

совершенствования банковской и платежной систем, их нормативно-правовой базы;

развитие рынка ценных бумаг; политику валютного регулирования; направления

международного сотрудничества и др. [7, с. 459].

Процесс формулирования целей включает следующие этапы. [8, c. 362]

На первом этапе устанавливаются конечные цели денежно-кредитной политики

в форме контрольных цифр экономического роста, инфляции, равновесное состояние

платежного баланса, уровня занятости. Приоритетной целью монетарной политики

является стабильный уровень цен в стране.

На втором определяются промежуточные цели денежно-кредитной политики в

форме конкретных количественных денежно-кредитных показателей (объем денежной

массы, процентная ставка, обменный курс национальной валюты).

На третьем этапе устанавливаются набор тактических цели, которые

определяются в соответствии с промежуточными. Ими могут быть денежная база,

денежные агрегаты, межбанковская процентная ставка или ставка процента по

государственным ценным бумагам и др.

На четвертом этапе производится отбор инструментов денежно-кредитной

политики.

Известно, что достижение всех целей одновременно невозможно. Поэтому

необходимо установить их иерархию. Многие экономисты и представители центральных

банков различных государств выделяют следующие шесть основных целей [4, c. 26]: стабильность цен -

приоритетная цель, экономический рост, высокий уровень занятости, стабильность

процентной ставки, стабильность на финансовых рынках, стабильность валютного

рынка.

Главной задачей денежно-кредитной политики является создание условий для

устойчивого экономического роста и выполнения прогнозных показателей

социально-экономического развития посредством реализации монетарных целей и

задач инструментами денежно-кредитного и валютного регулирования.

1.2

Основные типы

Различают два основных типа денежно-кредитной политики, каждый из которых

характеризуется определенными целями и набором инструментов регулирования. [7,

с. 468]: политика «дешевых» (экспансионная) и «дорогих денег» (рестрикционная).

В ситуации, когда экономика сталкивается с излишними расходами, что

порождает инфляционные процессы, центральный банк должен попытаться понизить

общие расходы путем ограничения или сокращения предложения денег. Чтобы решить

эту проблему, необходимо понизить резервы коммерческих банков. Это

осуществляется при помощи политики «дорогих денег».

Предположим, экономика столкнулась с безработицей и со снижением цен.

Следовательно, необходимо увеличить предложение денег. Для достижения данной

цели применяют политику дешевых денег.

Экспансионная денежно-кредитная политика - сопровождается расширением

объемов кредитных операций снижением уровня процентных ставок и общему ростом

денежной массы. Политика денежной экспансии применяется с целью преодоления

спада производства и оживление деловой активности стимулированием

инвестиционных процессов и увеличением платежеспособного спроса на товары и

услуги. Она заключается в расширении масштабов кредитования, ослаблении

контроля над приростом денежной массы, увеличении предложения денег. Для этого

Центральный банк покупает государственные ценные бумаги на открытом рынке у

населения и у коммерческих банков, снижает резервную норму и учетную ставку.

Создаются более льготные условия для предоставления кредитов экономическим

субъектам. Из вышесказанного можно заключить, что в задачу данной политики

входит сделать кредит дешевым и легко доступным с тем, чтобы увеличить объем

совокупных расходов и занятость.

Центральный банк выбирает тот или иной тип денежно-кредитной политики

исходя из состояния экономики страны. При разработке денежно-кредитной политики

необходимо учитывать, что, во-первых, между проведением того или иного

мероприятия и появлением эффекта от его реализации проходит определенное время;

во-вторых, денежно-кредитное регулирование способно повлиять только на

монетарные факторы нестабильности.

1.3 Инструменты

денежно-кредитной политики

Эффективность монетарной политики в значительной мере зависит от выбора

инструментов (методов) денежно-кредитной политики. В разных странах на разных

стадиях развития финансового рынка применяются различные комбинации инструментов

денежно-кредитной политики. Под инструментами денежно-кредитной политики

понимают совокупность приемов и операций, посредством которых субъекты

денежно-кредитной политики воздействуют на денежное предложение для достижения

поставленных целей.

Инструменты регулирования денежно-кредитной политики классифицируются по

ряду признаков [8, с. 362]. [Приложение А]

Прежде всего, важнейшими являются прямые (административные) и косвенные

(экономические), а также общие, влияющие на рынок ссудного капитала в целом, и

селективные, предназначенные для регулирования определенных форм кредита,

кредитования отдельных отраслей и т.д.

Посредством прямых (административных) инструментов в кредитных

организациях изменяют операционные показатели, к примеру, лимиты процентных

ставок, размер маржи, объемы операций. Методы прямого контроля применяются при

регулировании банковских систем. С помощью косвенных инструментов формируют

условия для целенаправленного изменения основных параметров финансового рынка.

При этом косвенные инструменты вначале воздействуют на баланс центрального

банка, на процентные ставки по операциям центрального банка и далее,

посредством этих изменений, - на денежно-кредитные отношения в государстве.

Общие методы влияют на операции всех коммерческих банков и на рынок

ссудных капиталов в целом и в основном являются косвенными. Селективные методы

регулируют отдельные виды кредита либо применяются к ограниченному перечню

банков.

Центральный банк в процессе реализации денежно-кредитной политики

использует одновременно совокупность инструментов, основными из которых

являются регулирование учетной ставки (ставки рефинансирования); регулирование

норм обязательных резервов; операции на открытом рынке. Рассмотрим каждый из

них подробнее.

Регулирование учетной ставки. Изменение учётной ставки - старейший

метод денежно-кредитного регулирования, с помощью которого центральный банк

влияет на денежную базу и ликвидность банков [8, с. 372]. В его основе лежит

право центрального банка предоставлять ссуды коммерческим банкам, которые

обладают прочным финансовым положением, но в силу определённых обстоятельств

нуждаются в дополнительных средствах. За предоставление средств центральный

банк взимает с заёмщика определённый процент. Норма такого процента называется

учётной ставкой (дисконтом). Таким образом, учётная ставка - это «цена»

дополнительных резервов, которые ЦБ предоставляет коммерческим. ЦБ имеет право

изменять её, регулируя тем самым предложение денег в стране.

При понижении учётной ставки увеличивается спрос коммерческих банков на

ссуды. Предоставляя их, ЦБ увеличивает на соответствующую сумму резервы

коммерческих банков-заёмщиков. Эти резервы являются избыточными, так как для

поддержания таких ссуд, как правило, не требуется обязательных резервов.

Поэтому взятые у ЦБ средства коммерческие банки могут полностью использовать

для кредитования, увеличивая тем самым денежную массу. Рост предложения денег

ведёт к снижению ставки ссудного процента, т.е. процента, по которому

предоставляются ссуды предпринимателям, населению. Кредит становится дешевле,

что стимулирует развитие производства.

При повышении учётной ставки происходит обратный процесс. Оно ведёт к

сокращению спроса на ссуды ЦБ, что замедляет темпы роста (или сокращает)

предложение денег и повышает ставку ссудного процента. «Дорогой» кредит

предприниматели берут меньше, а значит, и меньше средств вкладывается в

развитие производства.

Считалось, что обязательные резервы коммерческих банков необходимы, чтобы

гарантировать вкладчикам выплату денег в случае банкротства. Однако, как

показала практика, они оказались малоэффективным средством защиты депозитов.

Поэтому для гарантирования возврата денег стали использовать страхование

вкладов, а обязательные резервы получили другое назначение: с их помощью

осуществляется контроль за объёмом денежной массы и кредитом.

Центральным банком используются следующие инструменты рефинансирования:

- переучет векселей;

- ломбардный механизм, состоящий из кредита овернайт (однодневный

расчетный кредит) и ломбардного кредита. Суть последнего - предоставление

кредита под залог ценных бумаг, включенных в Ломбардный список и принадлежащих

банку на праве собственности;

ломбардный кредитный аукцион;

операции РЕПО и др.

Операции на открытом рынке. Наиболее важным инструментом контроля

за денежным рынком являются операции на открытом рынке, которые центральный

банк использует в качестве оперативного средства регулирования. Это самый

гибкий метод регулирования денежных ресурсов коммерческих банков. Основным

условием их применения является наличие в стране развитого рынка ценных бума.

Сущность операций на открытом рынке заключается в покупке-продаже

государственных ценных бумаг коммерческим банкам, населению. При этом объектом

покупки-продажи могут быть все виды ценных бумаг, но главную роль играют краткосрочные

государственные бумаги. В процессе проведения операций на открытом рынке

центральный банк воздействует, прежде всего, на величину денежной базы.

При необходимости увеличить предложение денег центральный банк начинает

покупать ценные бумаги. Если ценные бумаги продают коммерческие банки, то

центральный увеличивает на сумму покупок резервы коммерческих банков на своих

счетах. Это приводит к росту денежной базы на соответствующую величину.

Появившиеся избыточные резервы коммерческий банк может использовать для выдачи

ссуд и создания дополнительных денег. Центральный банк может купить у

коммерческих ценные бумаги в форме соглашения об обратном выкупе (операции

РЕПО).

В этом случае при покупке ценных бумаг на определённый срок банковские

резервы увеличиваются, но как только коммерческий банк выкупает свои бумаги -

резервы уменьшаются. Следовательно, операции РЕПО позволяют осуществлять

кратковременные, незначительные изменения денежной базы.

Покупку государственных ценных бумаг у населения центральный банк

оплачивает чеками на себя. Население приносит чеки в коммерческие банки, где

ему на соответствующую сумму открывают текущие счета, а они предъявляют их к

оплате центральному. Последний оплачивает чеки путём увеличения резервов

коммерческих банков. Особенностью данного инструмента является то, что

одновременно увеличиваются как резервы коммерческих банков на счетах

центрального, так и их текущие счета, что сопровождается ростом денежного

предложения.

Если необходимо сократить денежную массу, центральный банк продаёт

государственные ценные бумаги коммерческим банкам, населению. Покупку ценных

бумаг коммерческие банки оплачивают чеками на свои вклады в центральном банке.

Принимая чеки, центральный банк уменьшает на соответствующую сумму резервы

банков и денежную базу. Это также ведёт к снижению способности банков создавать

деньги.

Население, покупая ценные бумаги у центрального банка, выписывает чеки на

свои счета в коммерческих банках. Центральный банк, принимая чеки, уменьшает на

сумму покупок резервы коммерческих банков, сокращая тем самым объём денежной

базы и предложения денег.

Обычно эта политика используется центральным банком для сокращения объема

денежного предложения в государстве, реже - для его увеличения.

При проведении операций на открытом рынке используются различные виды

инструментов: сделки РЕПО, валютные СВОПы, выпуск долговых сертификатов,

привлечение средств на депозиты с фиксированным сроком и другие. Выбор

механизма операции зависит от объекта и целей их проведения, которыми могут

быть управление ликвидностью, сглаживание сезонных колебаний процентных ставок

и др. Операции РЕПО и СВОП чаще применяются центральными банками для

воздействия на денежно-кредитный рынок; прямые операции с государственными

ценными бумагами могут влиять на изменение валютного курса, и потому

используются центральными банками для воздействия на денежно-кредитный рынок и

на валютный курс.

На открытом рынке различают операции, осуществляемые на регулярной и

нерегулярной основе. Регулярные операции проводятся для широкого круга

участников на аукционной основе. Например, продажа краткосрочных казначейских

векселей, долгосрочные операции РЕПО. Нерегулярные операции более многообразны,

они могут быть и конфиденциальными на двухсторонней основе. Операции

эмиссионного банка на валютном рынке, которые он проводит в целях реализации

денежно-кредитной политики, в основном осуществляются на нерегулярной основе.

Наиболее часто центральные банки используют операции валютного СВОПа.

Операции на открытом рынке стали решающим инструментом денежно-кредитного

регулирования по следующим причинам: во-первых, проводя их, центральный банк не

зависит от коммерческих, а во-вторых, государственные ценные бумаги можно

продавать и покупать в разных количествах, а значит, и в различной степени влиять

на предложение денег

Регулирование норм обязательных резервов. Инструментом, позволяющим

регулировать банковскую ликвидность и объёмы кредитования, является изменение

норм обязательных резервов. Эти резервы коммерческие банка обязаны хранить в

центральном банке. Резервирование возникло в связи с необходимостью

гарантирования вкладчикам выплаты денег в случае банкротства банка.

Обязательное резервирование (резервные требования) относится к числу

инструментов привлечения ресурсов банков. Коммерческие банки в законодательном

порядке должны постоянно хранить часть денежных резервов на специальных счетах

в центральном банке или в ценных бумагах в качестве обеспечения своих

обязательств по привлеченным средствам.

Система обязательного резервирования выполняет следующие функции:

контрольную (за расширением денежной массы путем изъятия избыточных резервов

банковской системы), стабилизирующую (уменьшает диапазон колебаний процентных

ставок) и страхования ликвидности и платежеспособности банков.

Коммерческий банк обязан депонировать часть привлеченных денежных средств

в фонде обязательных резервов, размещенном в центральном банке. Платность

данных ресурсов не носит обязательный характер. В Республике Беларусь

недовнесенные в фонд денежные средства Национальный банк вправе взыскивать на

основании своего распоряжения путем бесспорного их списания с

корреспондентского счета банка.

Норматив резервных требований устанавливается в законодательном порядке и

представляет собой процентное отношение суммы минимальных резервов к абсолютным

или относительным (приращению) показателям пассивных или активных операций. По

характеру воздействия различают нормативы общие (установленные ко всей сумме

обязательств или кредитов) и селективные (установленные по отношению к

определенной части обязательств или кредитов). Устанавливая и пересматривая

норматив резервных требований, центральный банк регулирует объемы, структуру и

динамику привлеченных ресурсов коммерческих банков, влияет на их стоимость,

объемы, структуру и динамику доходных активов, на уровень прибыльности

кредитных организаций.

Изменение норм обязательных резервов позволяет центральному банку

регулировать предложение денег, ставку процента, так как оно ведёт, во-первых,

к изменению величины денежной базы, а во-вторых, влияет на денежный

мультипликатор, а значит, и на способность коммерческих банков создавать новые

деньги путём кредитования. Но следует учесть и то, что частые и значительные

изменения резервных норм могут даже привести к нарушению денежно-финансового

равновесия экономики. Поэтому они осуществляются во время инфляции, спада

производства, когда необходимы сильнодействующие средства. Следует отметить,

что в развитых странах к изменению резервных норм как способу регулирования

денежной массы прибегают всё реже.

Наряду с косвенными методами денежно-кредитного регулирования существуют

и прямые методы. В основном это лимиты, устанавливаемые на процентные ставки, и

прямое лимитирование кредитов.

Следует отметить, что ЦБ, регулируя денежное предложение, использует

одновременно совокупность инструментов.

2.

Проблемы практической реализации денежно-кредитной политики

.1

Передаточной механизм денежно-кредитной политики

Передаточный механизм - процесс поэтапного влияния изменений в

денежно-кредитной политике на параметры ее промежуточных целей и в конечном

итоге - на реальный сектор экономики. Другими словами, передаточный механизм -

процесс, при помощи которого решения по вопросам денежно-кредитной политики

оказывают практическое воздействие на экономику, в целом, и уровень цен, в

частности. От качества работы всех его звеньев зависит эффективность политики в

целом [15, с. 30]. Существуют разные точки зрения по поводу того, каким именно

образом денежно-кредитная политики воздействует на состояние экономики.

Монетарная политика имеет довольно значительный внешний лаг, связанный с

действием передаточного механизм. Этот механизм означает, что от принятия

решений о регулировании денежного предложения до конечного результата такого

решения, выражающегося, обычно, в темпах экономического роста, должна произойти

целая цепочка событий, которая включает ряд звеньев.

Представители кейнсианского направления считают передаточный механизм

достаточно сложным и многоэтапным. Допустим, центральный банк решил изменить

проводимую денежно-кредитную политику. С помощью ее инструментов он изменяет

объем совокупных банковских резервов, воздействуя на предложения денег. Это

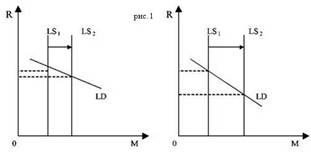

вызывает повышение или понижение процентной ставки на денежном рынке. Величина

этого изменения зависит от чувствительности спроса на деньги к уровню

процентной ставки (крутизны кривой спроса): если кривая спроса является

неэластичной (крутой), то даже небольшое снижение денежного предложения

приведет к существенному росту процентной ставки и, наоборот, небольшое

увеличение предложения денег существенно снизит уровень процентной ставки (рис.

1).

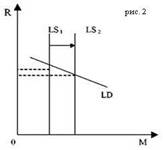

Это в свою очередь приведет к увеличению или уменьшению величины

инвестиций в экономику: при росте ставки процента инвестиционные расходы

сокращаются, при снижении растут. Величина изменения этих расходов зависит от

чувствительности инвестиций к динамике ставки процента: если кривая инвестиций

является пологой (то есть чувствительность инвестиций к ставке процента высокой),

то даже незначительное изменение процентной ставки окажет серьезное влияние на

объем инвестиций и наоборот (рис. 2). Наконец, изменение объема инвестиций,

согласно эффекту мультипликации, приведет к увеличению или снижению уровня

совокупного дохода [18, c.

546]. Таким образом, главным объектом денежно-кредитного регулирования Кейнс

считал процентную ставку. [Приложение Б]

Если сторонники кейнсианской теории полагают, что динамика совокупного

дохода и занятости в большей степени определяется уровнем инвестиций, а не

денежным фактором, то монетаристы утверждают, что изменения денежной массы

оказывают непосредственное влияние на колебание деловой активности. Согласно

монетарной концепции, передаточный механизм денежно-кредитной политики проще и

состоит из меньшего числа звеньев. Допустим, центральный банк решил изменить

предложение денег, что повлечет за собой расширение или сокращение совокупного

спроса. Это в свою очередь приведет к изменению объема совокупного дохода.

Следовательно, монетаристы доказали, что центральный банк должен регулировать

предложение денег. [Приложение В]

Очевидно, что нарушения в любом звене передаточного механизма могут

привести к снижению или даже отсутствию каких либо результатов

кредитно-денежной политики. Например, незначительная реакция ставки процента на

изменение денежного предложения или отсутствие реакции инвестиционных расходов

на динамику ставки процента (на размеры инвестиций помимо ставки процента

влияют и другие факторы социально-политическая обстановка в стране, инфляционные

ожидания, цены на ресурсы и т.п.) разрывают связь между колебаниями денежной

массы и объемом выпуска [18, c.

548]. Эти нарушения в работе передаточного механизма денежно-кредитной политики

особенно сильно проявляются в странах с переходной экономикой, когда, например,

инвестиционная активность экономических агентов связана не столько с процентной

ставкой на денежном рынке, сколько с общей экономической ситуацией и ожиданиями

инвесторов.

Кроме того, даже в случае успешного срабатывания всех звеньев передаточного

механизма, его полная реализация требует значительного времени. За этот период

могут проявиться встречные механизмы, которые ослабят эффективность

кредитно-денежной политики.

Следует учитывать также возможные побочные эффекты при проведении кредитно-денежной

политики. Например, если центральный банк проводит стимулирующую

кредитно-денежную политику, расширяя объем предложения денег, то деньги

становятся дешевле: ставка процента снижается. Это может побудить население

перевести часть средств из депозитов в наличность. Тогда коэффициент

депонирования увеличится, денежный мультипликатор уменьшится, что может

частично нейтрализовать исходную тенденцию к расширению денежной массы.

Следует также учесть и то, что денежно-кредитная политика не проводится

изолированно: она испытывает воздействие бюджетно-налоговой и

внешнеэкономической политикой. Так, например, на предложение денег влияние

оказывают операции по купле продаже иностранной валюты центральным банком: при

покупке валюты предложение денег в экономике увеличивается, а при продаже

уменьшается. Если в экономике наблюдается бюджетный дефицит, финансирование

которого осуществляется долговым способом, то есть через выпуск облигаций, то

часть денежной массы будет связана, что вызовет рост процентной ставки. Если же

центральный банк одновременно проводит политику поддержания процентной ставки,

он вынужден будет расширить предложение денег, провоцируя инфляцию.

2.2

Эффективность денежно-кредитной политики

В настоящее время эффективность денежно-кредитной политики является

предметом больших споров, поскольку она наряду с положительными сторонами имеет

и недостатки. Большинство экономистов рассматривают денежно-кредитную политику

в качестве неотъемлемой части стабилизационной политики государства. [15, с. 421]

Об этом свидетельствуют достоинства денежно-кредитной политики, к

которым относятся:

· прежде всего, это сравнительно короткий временной внутренний

лаг - промежуток времени между изменением в экономике и принятием ответных

мер денежно-кредитной политики. По сравнению с фискальной, денежно-кредитная

политика может быстро меняться. Применение соответствующей фискальной политики

может надолго отложиться из-за обсуждений и утверждения ее в парламенте. Иначе

дело обстоит с денежно-кредитной политикой. Центральный банк ежедневно

принимает решения об операциях на открытом рынке и других инструментах и тем

самым влияет на предложение денег и процентные ставки;

· гибкость. Контролируя промежуточные и тактические цели, центральный

банк имеет возможность быстро определять правильность выбранного направления

регулирования, корректировать проводимую политику, не дожидаясь ее

окончательных результатов.

· независимость от политического давления. Данное положение позволяет

центральному банку легче, чем правительству принимать непопулярные мероприятия,

которые необходимы для оздоровления экономики в долгосрочном периоде. Кроме

того, денежно-кредитная политика мягче и консервативнее в политическом

отношении, чем фискальная политика. Изменения в государственных расходах непосредственно

влияют на распределение ресурсов, а налоговые изменения могут иметь и

политические последствия.

Однако денежно-кредитная политика имеет определенные недостатки, поэтому

ее применение в реальной действительности сталкивается с рядом сложностей. К

этим недостаткам относятся следующие:

· относительно продолжительным внешним лагом (промежуток

времени между принятием экономических решений и временем, когда они начнут

давать результаты). Изменение денежной базы центральным банком сказывается на

экономике не сразу, но лишь по прошествии определенного времени. Это

обусловлено сложным передаточным механизмом монетарной политики.

· эффективность денежно-кредитной политики снижает и наличие

многоэтапного передаточного механизма. Общий результат влияния изменений в

предложении денег на уровень совокупного дохода зависит от того, насколько

точно сработает каждое звено передаточного механизма.

· циклическая асимметрия. Политика дорогих денег, если проводить ее достаточно

энергично, действительно способна понизить резервы коммерческих банков до

точки, в которой банки вынуждены ограничить объем кредитов. Это означает

ограничение предложения денег. Но проведение политики дешевых денег

сталкивается с проблемой, когда обеспечение банков необходимыми резервами, т.е.

источником предоставления ссуд, не будет автоматически гарантировать, что банки

действительно выдадут ссуды и предложение денег возрастет. Если коммерческие

банки по тем или иным причинам не желают предоставлять кредит, усилия

центрального банка по проведению политики дешевых денег окажутся

малоэффективными. Кроме того, население может решить не брать избыточные

резервы в ссуду и тем самым также свести на нет усилия центрального банка. Это

явление получило название циклической асимметрии, что является серьезной

помехой денежно-кредитной политики во время депрессии. В нормальные периоды

развития экономики повышение уровня избыточных резервов практически всегда

ведет к предоставлению дополнительных кредитов и увеличению денежного

предложения;

· изменение скорости обращения денег. Иначе говоря, во время инфляции,

когда предложение денег ограничивается политикой центрального банка, скорость

обращения денег склонна к возрастанию, и наоборот. Это объясняется воздействием

на скорость обращения денег изменениями в спросе на деньги со стороны активов

[2, с. 6].

Сравнительная эффективность бюджетно-налоговой и монетарной политики -

предмет острых дискуссий представителей различных экономических школ. Так

кейнсианцы отдают предпочтение бюджетно-налоговой политике, поскольку

монетарная политика обладает сложным передаточным механизмом, в цепи

причинно-следственных связей которого много слабых звеньев. Со своей стороны

неоклассики отрицают эффективность бюджетной политики в силу действия эффекта

вытеснения: рост государственных расходов ведет к повышению процентной ставки,

соответственно уменьшению частных инвестиций. Следовательно, конечный результат

воздействия бюджетной политики на совокупный спрос непредсказуем или, в лучшем

случае, несуществен.

В целом эффективность денежно-кредитной политики при прочих равных

условиях зависит от того, насколько точны знания экономистов о кратко- и

долгосрочных экономических процессах, о сумме факторов, влияющих на спрос и

предложение денег, о сложностях взаимной связи между изменением денежной массы

и основных макроэкономических параметров (номинальный ВНП, уровень цен, объем

производства, уровень занятости, обменный курс и др).

2.3

Особенности реализации денежно-кредитной политики в странах с трансформационной

экономикой

Продуманная и последовательная государственная экономическая политика

имеет первостепенное значение при проведении трансформационных преобразований.

Для достижения реальной стабилизации экономик денежно-кредитная политика должна

использоваться как элемент системы государственного макроэкономического

регулирования.

Разработка и проведение центральным банком эффективной денежно-кредитной

политики, обеспечивающей оптимальные денежно-кредитные условия для

функционирования экономики, является основой устойчивого развития страны.

Особую актуальность эта проблема приобретает в переходной экономике, в условиях

коренного реформирования командно-административной системы и построения

социально ориентированного рыночного хозяйства. Трансформационная (переходная)

экономика представляет собой особое состояние экономической системы, когда она

функционирует в период перехода общества от одной сложившейся исторической

системы к другой.

В условиях трансформации экономики несбалансированность экономических

процессов объясняется многогранностью и широким диапазоном причин их

возникновения, и при этом следует рассматривать монетарную политику в системном

подходе, а не как механизм, регулирующий денежное обращение. Системный подход

при монетарной стабилизации характеризует использование широкого набора методов

государственного регулирования финансовых и экономических процессов,

посредством прямых и косвенных мер воздействия. [17, с. 68]

Процесс перехода от прямых (административных) к косвенным инструментам

денежно-кредитного регулирования, основанным на рыночных принципах, требует

определенного времени. Сохранение административного регулирования на первых

этапах осуществления рыночных реформ неизбежно.

В качестве прямых инструментов денежно-кредитного регулирования в

переходной экономике используется целевое кредитование, «кредитные потолки»,

прямой контроль над уровнем процентной ставки. Основным методом прямого

денежного регулирования на первых этапах осуществления рыночных реформ во всех

странах было целевое регулирование. Эта мера крайне неэффективна, ибо она не

только не способствует повышению эффективности предприятий, но и существенно

ослабляет конкуренцию между банками. Другим методом является административный

контроль над уровнем процентных ставок по кредитам и депозитам коммерческих банков.

Эта мера широко использовалась в переходных и развивающихся странах, однако ее

отрицательные последствия весьма значительны: невысокие ставки по депозитам

коммерческих банков были причиной размещения свободных финансовых средств не на

банковских депозитах, а в других формах (покупке недвижимости, иностранной

валюте, драгоценных металлах и др.)

Совершенствование системы рефинансирования банков предполагает

постепенный отход от прямого целевого кредитования приоритетных отраслей

экономики к расширению рыночных способов распределения централизованных

ресурсов. Переходной формой к рыночному распределению централизованных ресурсов

являются кредитные аукционы. Кредитные аукционы способствуют развитию рынка

межбанковских кредитов. Однако проведение кредитных аукционов порождало ряд

проблем. В условиях неразвитых финансовых рынков центральный банк несет

значительные кредитные риски, во-первых, из-за отсутствия возможности

залогового обеспечения (недостатка государственных и других видов ценных бумаг

в активах коммерческих банков); во-вторых, к участию в аукционах допускаются

банки, объявившие в заявках наивысшие процентные ставки. По мере развития

финансовых рынках потребность в кредитных аукционах снижается.

В настоящее время преимущественно к косвенным инструментам

денежно-кредитной политики перешло большинство стран Центральной и Восточной

Европы и страны Балтии. Операции на открытом рынке выступают одним из

действенных средств денежно-кредитной политики.

В большинстве стран с переходной экономикой пока не созданы необходимые

условия для полного перехода к косвенным методом. Показателями своевременности

перехода к косвенным инструментам могут быть: сокращение разрыва между

процентными ставками по депозитам и кредитам; стабилизация денежного

мультипликатора и т.д. [20, с. 79]

Как известно, странам с переходной экономикой свойственно наличие

дисбалансового состояния важных производственно-финансовых процессов, что

негативно отражается на активности хозяйствующих субъектов и проявляется в

форме нарушения платёжной дисциплины, ухудшения их финансового состояния,

сокращения спроса на кредитные ресурсы и т.д. Проблема неплатежей в экономике

приобретает острый характер. Такая ситуация объясняется тем, что товарные

потоки не достаточно обеспечены денежными и нарушение равновесного состояния

товарно-денежных потоков становится важной причиной того, что используемые

общеизвестные инструменты регулирования денежно-кредитной политики не

обеспечивают должного эффекта. С постепенным развитием рыночных механизмов в

экономике и стабилизацией экономических процессов эффект от применения

инструментов денежно-кредитной политики становится существенной и значимой

задачей. Отсюда следует вывод, что при разработке монетарной политики для

трансформирующейся экономики важно учитывать особенности переходного периода.

Как показывает мировой опыт, нарушение равновесного состояния товарных и

денежных потоков в экономике возможно

в случае недостаточной обеспеченности экономики денежными ресурсами, при

этом наблюдается дороговизна кредитных ресурсов, застой производства, эмиссия

необеспеченных ресурсов вызывает повышение уровня инфляции в экономике. Эта

ситуация характерна для переходной экономики, когда экономике недостаточно

обеспечена реальными денежными ресурсами, а чрезмерное увеличение их объема

приводит к повышению уровня инфляции;

когда в экономике наблюдается чрезмерное повышение предложения денежных

ресурсов, низкая стоимость кредитных ресурсов, что приводит к перегреву

производства, вследствие чего, произведённые товары и услуги не находят своего

потребителя. Если в данной ситуации не предпринять своевременно меры по

снижению предложения денег и урегулированию данного нарушения, возможен

экономический кризис в стране. Данная ситуация характерна для высокоразвитых

экономик.

Высокие ставки процента по кредитам перекрывают доступ множества

хозяйствующих субъектов к кредитам (темпы роста кредитных вложений в экономику

ниже, чем темпы роста ВВП). Такое положение объясняется жесткой монетарной

политикой, направленной на сдерживание денежной массы в обращении, имеющей

антиинфляционную направленность. Вследствие этого в хозяйствующих субъектах

банковские кредиты замещаются кредиторской задолженностью. В некоторых

экономически развитых странах кредитные вложения в экономику в 2-3 раза

превышают годовые объемы ВВП. (США, Великобритания, Япония, Канада). А в

странах с переходной экономикой, проблема недостаточности кредитных вложений

остается актуальной.

Уровень монетизации в развитых странах составляет в среднем 100% и выше,

а в республиках СНГ эта цифра колеблется от 10 до 30%. Низкий уровень

монетизации в странах СНГ можно объяснить тем, что в переходной период

экономики в условиях экономической нестабильности, при росте уровня инфляции и

неплатежа, а также при наблюдении других негативных процессов, сокращение

объёма денежной массы в обороте становится одним из быстродействующих методов.

Это имело также ряд негативных последствий, в частности, давление на валютный

курс. Результатом валютного управления для Эстонии и Литвы стало явное снижение

индекса потребительских цен, Польша же использует режим регулируемого плавания.

Но если говорить об эффективности данного подхода, то следует отметить, что с

одной стороны, это способствует снижению уровня инфляции, а с другой стороны,

это душит активный спрос, как физических лип, так и юридических лиц.

На ранних стадиях переходной экономики система денежного обращения

практически нарушена, нелегальный внебанковский оборот мешает эффективно

регулировать денежную массу в экономике. В условиях несовершенной системы

денежного обращения использование общепринятых инструментов денежно-кредитной

политики не даёт должного эффекта. Поэтому в этот период целесообразно

принимать комплексные меры, в частности: с одной стороны следует «оздоровить»

каналы движения денег, т.е. совершенствовать систему, обеспечивающую

беспрепятственное движение денег для того, чтобы деньги не утекали в сторону от

финансовой системы страны; а с другой стороны, с осторожностью обеспечивать

внутренний активный спрос на деньги, т.е. не допускать роста уровня инфляции.

Однако с учётом современного состояния и по мере развития системы денежного

обращения необходимо расширять денежную базу в соответствии с реальным спросом.

Для получения позитивных результатов макроэкономической (а не только

финансовой) стабилизации целесообразно проводить не разрозненные меры, а планы

комплексного реформирования, основанные на координации основных методов немонетарного

регулирования экономики и стабилизации денежного обращения с учетом специфики

страны.

инструмент денежный кредитный беларусь

3. Денежно-кредитная политика в Республике Беларусь

3.1 Денежно-кредитная

политика РБ на этапе перехода к рыночной экономике

Самостоятельную денежно-кредитную политику Республика Беларусь начало

проводить с момента обретения независимости. В реализации денежно-кредитной

политики в республике выделяют несколько временных этапов.

В период 1992-1995 годов проводилась самая мягкая

«сверхэкспансионистская» политика. Рублевая денежная масса за этот период

возросла в 2150 раз, или почти на 17,3% в среднем в месяц. Потребительские цены

возросли за этот период почти в 25000 раз (или на 23,5% в среднем в месяц),

официальный курс доллара повысился в 68900 раз (на 21,6% ежемесячно), а объем

ВВП и реальные доходы населения снизились соответственно на 33% и 38%. Данная

политика имела серьезные просчеты, которые объяснялись, прежде всего,

нестабильностью экономики и недостатком денежно-кредитного регулирования. В

целях снижения инфляции Национальный банк с конца 1994 г. начал проводить

жесткую денежно-кредитную политику.

В 1995 году была предпринята попытка финансовой стабилизации в Республике

Беларусь. Для этого использовались три приема: фиксированный обменный курс,

ограниченный доступ на межбанковскую валютную биржу в конце года,

стимулирование рублевых сбережений путем установления высоких процентных ставок

и сжатие тем самым рублевой массы. Комплекс мероприятий, среди которых было введение

валютного контроля, остановил падение белорусского рубля и наметил рост

реального курса валюты, что привело к снижению уровня инфляции. В 1995 г.

индекс потребительских цен составил 344%, в 1996 - 139,3%.

Политику, проводимую в 1996-1999 годы, можно назвать умеренно мягкой

денежно-кредитной политикой, направленной на стимулирование экономического

роста. Уже в 1997 г. был удешевлен курс национальной валюты, резко возросла

кредитная эмиссия, объем кредитов в 3,7 раза превышал планируемый. В таких

условиях невозможно было удерживать единый обменный курс белорусского рубля, и

в 1998 г. был введен режим множественности его обменного курса. Но, несмотря на

это, денежная масса продолжала возрастать быстрыми темпами, что привело к росту

цен. В 1997 г. индекс потребительских цен составил 163,1, в 1998 г. - 281,7, а

в 1999 - 351%. В результате ежемесячный индекс потребительских цен находился в

пределах 12-14%.

Однако были и определенные положительные результаты: темпы денежной

эмиссии по сравнению с периодом 1992-1995 годов снизились более чем в 2,5 раза,

темпы инфляции и девальвации соответственно - в 3,8 и 3,5 раза. В 1999 г. была

ликвидирована множественность валютных курсов.

В 1999 году на общеэкономические и денежные показатели оказал влияние ряд

негативных факторов, но, тем не менее, в этот период удалось добиться

поддержания положительных темпов экономического роста. Кроме вышеупомянутых

негативных факторов можно назвать и экспансионистскую денежно-кредитную

политику, связанную с чрезмерным эмиссионным кредитованием государственных

программ в области АПК и жилищного строительства. Все это в сочетании с

административным регулированием официального обменного курса белорусского рубля

и множественностью валютных курсов обусловило возникновение существенных деформаций

на денежном и валютном рынках. [10, 14]

Таким образом, возникла необходимость трансформации денежно-кредитной

политики, что и было осуществлено в 2000 году. Задачи, поставленные перед

денежно-кредитной политикой Республики Беларусь в 2000 году, следующие: введение

и реализация политики «скользящей фиксации», суть которой заключается в

фиксации курса белорусского рубля по отношению к доллару США на основе

соответствия рублевой денежной базы и чистых иностранных активов государства;

ужесточение денежно-кредитной политики, что предполагает кредитование экономики

на безэмиссионной основе, а также обеспечение положительного уровня (в реальном

выражении) процентных ставок по рублевым депозитам, повышение надежности

банковской системы, совершенствование национальной платежной системы, развитие

сотрудничества с центральными банками других государств и международными

финансовыми институтами.

Начиная с 2000 г. и по 2008г. проводиться относительно жесткая

денежно-кредитная политика, которая позволила достичь определенных

положительных результатов. Ее приоритетными задачами были: снижение темпов

инфляции и обеспечение устойчивости национальной денежной единицы; развитие и

укрепление банковской системы; создание условий для эффективного

функционирования платежной системы страны. В 2000 году обеспечен переход к

единому курсу белорусского рубля на всех сегментах валютного рынка. Начиная с

2000 г. сложился механизм усредненного формирования банками обязательных

резервов, который используется и в настоящее время [14]

В 2001 г. центральный вопрос денежно-кредитной политики - политика

валютного курса. Особое значение для реализации указанной политики имеет

ограничение темпов роста денежно-кредитных показателей и прежде всего денежного

предложения в белорусских рублях, а также поддержание реальных процентных

ставок на денежном рынке на положительном уровне.

Проводимая Национальным банком денежно-кредитная политика в 2002 г.

содействует развитию всех секторов национальной экономики и достижению целевых

и параметров экономического и социального развития страны. Защита и обеспечение

устойчивости белорусского рубля, в том числе его покупательной способности и

обменного курса по отношению к иностранным валютам, осуществляются посредством

поддержания плавной, предсказуемой динамики обменного курса белорусского рубля

на основе его гибкой привязки к российскому рублю. Эта задача является

приоритетной по отношению к другим задачам денежно-кредитной политики.

Фактически за январь - сентябрь 2002 г. официальный обменный курс белорусского

рубля к российскому рублю снизился на 12,7 процента (или на 1,3 процента в

среднем за месяц), к доллару США - на 18 процентов (или на 1,9 процента в

среднем за месяц), что соответствует прогнозной динамике. [13, с. 649]

В обеспечении стабилизации белорусского рубля и решении ряда задач по

макроэкономической и финансовой стабилизации в 2002 и в последующих годах

значительную роль играет процентная политика. Устойчивое замедление темпов

инфляции создало условия для поэтапного плавного снижения ставки рефинансирования.

Процентная политика направлена на поддержание положительных величин процентных

ставок в экономике, способствующих росту сбережений в национальной валюте и

расширению доступности кредитных ресурсов для субъектов хозяйствования.

Начиная с 2004 контрольным показателем денежно-кредитной политики стал

официальный обменный курс белорусского рубля по отношению к российскому.

Денежно-кредитная политика 2005г. была направлена на содействие

последовательному снижению инфляционных процессов страны. В качестве индикативных

показателей выступали обменный курс белорусского рубля к доллару США, темпы

роста активной рублевой денежной массы, прирост рублевой денежной базы,

величина международных резервных активов. [1, c. 648]

Конечной целью денежно-кредитной политики в 2006 и 2007 годах является

ограничение темпов инфляции и снижении их 7-9% прироста индекса потребительских

цен. [14]

В целом денежно-кредитная политика Республики Беларусь направлена на

постепенное снижение темпов инфляции и недопущения падения курса белорусского

рубля к доллару США выше темпов инфляции, ограничение покрытия дефицита

государственного бюджета кредитами Национального банка, на достижение

положительных процентных ставок как по депозитам, так и по кредитам и на

развитие рынка ценных бумаг.

3.2 Денежно-кредитная

политика Республики Беларусь на современном этапе

В 2009 г. экономическое развитие Республики Беларусь протекало в сложных

условиях. На протяжении всего года действовали отрицательные факторы,

обусловленные в значительной степени негативным воздействием мирового

финансово-экономического кризиса. Его последствия не могли не отразиться на

выполнении прогнозных показателей. Валовой внутренний продукт в нашей стране

относительно прошлого года увеличился всего на 0,2%. Это значительно хуже, чем

прогнозировалось. Вместе с тем, если принять во внимание, что в истекшем году

мировой ВВП сократился на 2,2%, а ВВП развивающихся стран Европы и Центральной

Азии - на 6,2%, то полученный Беларусью результат объективно можно считать

условно положительным.

Самый главный положительный результат прошедшего года - это то, что на

основе экономического роста не допущено снижения жизненного уровня населения.

Реальные денежные доходы населения относительно прошлого года возросли на 2,9%,

численность занятых в экономике - на 0,6%, розничный товарооборот на - 3%.

Банковская система Республики Беларусь сыграла большую роль в достижении

указанных социально-экономических результатов. По всем направлениям работы

(проведение кредитной, курсовой, процентной политики, функционирование

платежной системы) оказывалась максимальная поддержка реальному сектору

экономики, минимизировались последствия кризиса.

Что касается курсовой политики, то время показало, что решение о разовой

девальвации национальной валюты было правильным и единственно возможным. Без

него мы не смогли бы решить вопросы финансовой поддержки со стороны

Международного валютного фонда, обеспечить стабильность нашей финансовой

системы и экономики в целом. Со 2 января 2009 г. по 1 января

2010 г. параметры изменения курса белорусского рубля к стоимости корзины

иностранных валют находились в обозначенном и согласованном в установленном

порядке коридоре. За указанный период стоимость корзины валют увеличилась на 7,94%

и на 31 декабря 2009 г. составила около 1036 руб. [Приложение

Г].

Очень важно, что была не только обеспечена относительная стабильность

национальной валюты, но параллельно проведена большая работа по увеличению

золотовалютных резервов. В национальном определении они достигли почти 6 млрд.

долл. США, увеличившись за год на 2,3 млрд. долл. США, или на 63,2%.

Золотовалютные резервы в международном измерении возросли почти до 5,7 млрд.

долл. США, их прирост равен 2,6 млрд. долл. США, или 84,7%.

Выполнение прогнозных параметров по данному показателю создало хорошую базу для

работы в 2010 г. [Приложение Д].

Важно отметить, что в 2009 г. в республике успешно проводилась

работа по обеспечению стабильности цен. Прирост индекса потребительских цен за

отчетный период составил 10,1%. Это ниже соответствующего показателя за 2008

г. (13,3%) и 2007 г. (12,1%).

Большая работа в 2009 г. проведена по кредитованию реального

сектора экономики. Требования банков к экономике1 на 1 января

2010 г. составили 66,4 трлн. руб. За истекший год они выросли на 19,3

трлн. руб., или на 40,9%, что соответствует прогнозному параметру.

[Приложение Е].

Хотелось бы обратить внимание, что в истекшем году динамика

краткосрочных, долгосрочных и инвестиционных кредитов имела положительный

характер. Задолженность по долгосрочным кредитам на начало 2010 г. достигла

44,8 трлн. руб. Прирост данного показателя за 2009 г. составил 13,2 трлн. руб.,

или 40,5% (т.е. рост в 1,4 раза). Доля долгосрочных кредитов в общей кредитной

задолженности банков на 1января 2010 г. составила 72% [Приложение Ж].

В прошедшем году значительное внимание уделялось кредитованию жилищного

строительства. К началу 2010 г. задолженность физических лиц по всем жилищным

кредитам достигла почти 10,3 трлн. руб. За 2009 г. данный показатель вырос в

1,53 раза, а за 2008-2009 гт. - в 2,36 раза. Ускоренное строительство жилья в

условиях кризиса, прежде всего за счет льготного кредитования и для менее

обеспеченных слоев населения, стало важным вкладом в экономику страны.

В течение прошлого года работа по потребительскому кредитованию

проводилась банками неудовлетворительно. Главная причина - высокие процентные

ставки по кредитам, замедление темпов роста доходов населения относительно

прошлых лет. На 1 января 2010 г. задолженность физических лиц по

потребительским кредитам составила 5,56 трлн. руб., что на 3,4% меньше, чем на

начало 2009 г. Здесь имеется еще много неиспользованных резервов.

Следующее по актуальности направление работы - процентная политика имела

целью поддержать реальные ставки по депозитам и кредитам на положительном

уровне. Эта цель достигнута. Во взаимодействии с курсовой политикой процентная

политика обеспечила стабильную работу финансовой системы, содействовала росту

сбережений в национальной валюте.

В целях снижения инфляционного и девальвационного давления, поддержания

стабильности обменного курса белорусского рубля, стимулирования привлечения

вкладов физических и юридических лиц в банки Национальный банк в январе 2009 г.

повысил на 2 процентных пункта ставку рефинансирования (до 14% годовых). С

учетом замедления инфляции, в целях повышения доступности кредитов субъектам

экономики с 1 декабря 2009 г. ставка рефинансирования снижена на 0,5

процентного пункта - до 13,5% годовых. Практически ставка рефинансирования весь

год была на уровне 14%, что значительно выше, чем в предыдущем году.

В целом процентная политика проводилась с учетом обстановки, которая

реально сложилась в экономике и на валютном рынке, с учетом потребности

максимального привлечения средств населения и предприятий, наращивания

ресурсной базы банков.

Работа в рамках процентной политики велась в течение всего года. Полная

(с учетом комиссий) средняя процентная ставка по новым кредитам банков в

национальной валюте в декабре 2009 г. составила 18,4% годовых, хотя всего месяц

назад равнялась 22,0%. Курс на постепенное снижение процентных ставок денежного

рынка будет продолжен и в наступившем году.

В 2009 г. платежная система работала стабильно, сумма платежей, прошедших

через систему, относительно предыдущего года возросла на 55,3%. Среднедневной

оборот составил по сумме 4,67 трлн. руб., по количеству - 221,1 тыс. платежей.

Характеризуя итоги работы банковской системы по решению задач

социально-экономического развития, в целом можно сказать, что они выполнены. По

кредитованию экономики, наращиванию золотовалютных резервов, курсовой политике

достигнуты показатели, заложенные в Основных направлениях денежно-кредитном

политики на 2009 год. Единственное, что не удалось выполнить в полном объеме, -

это показатели динамики процентных ставок, но на то были объективные причины.

Активно ведется работа над вопросами укрепления, развития, повышения

потенциала самого банковского сектора. В целом банковская система в истекшем

году в полном объеме обеспечивала установленные нормативы безопасного и

ликвидного функционирования.

За 2009 г. совокупный уставный фонд банков увеличился на 877,0 млрд.

руб., или на 10,1%, и на начало 2010 г. составил 9,56 трлн. руб., или

порядка 3,34 млрд. долл. США.

Важнейший параметр потенциала банковской системы - ресурсная база. На

начало 2010 г. банк привлечено ресурсов в объеме 82,9 трлн. руб. За 2009 г.

сумма привлеченных ресурсов по номиналу увеличилась на 19,6 трлн. руб., или на

30,9% ,что несколько ниже прогнозного параметра, предусмотренного Основными

направлениями денежно-кредитной политики на 2009 год [Приложение З].

Следует отметить, что средства физических лиц продолжают оставаться

основным привлеченным ресурсом белорусских банков. За отчетный год прирост

привлеченных средств физических лиц составил 4,9 трлн. руб., или 36,8%.

Существенно возросли за 2009 г. в ресурсной базе банков средства Национального

банка (на 5,2 трлн. руб., или в 2,6 раза). Это естественно в условиях кризиса,

когда Национальный банк взял на себя ведущую роль в поддержке банковской

системы страны в требуемых объемах.

Обобщающий показатель работы банковской системы - это прибыль. Полученная

банками за отчетный год прибыль составила 1 084,2 млрд. руб. (в 1,5 раза

больше, чем за 2008 г.), что говорит об эффективной работе банков.

Подведя итог, можно сказать, что в целом было обеспечено выполнение

Основных направлений денежно-кредитной политики Республики Беларусь на 2009

год. [14, 16]

3.3

Совершенствование денежно-кредитной политики РБ

В наступившем 2010г. перед банковской системой и страной в целом стоят

сложные, масштабные и во многом качественно новые задачи. Они определены

указами Главы государства о важнейших параметрах социально-экономического

развития страны и об основных направлениях денежно-кредитной политики.

Запланированы высокие темпы экономического роста. Следует принимать во

внимание, что ситуация в наступившем году значительно лучше, чем в предыдущем,

и возможности для экономического роста есть.

Самая главная задача текущего года для банковской системы, Правительства

и для всех органов государственного управления - обеспечение запланированного

роста жизненного уровня населения. Показатели увеличения реальных денежных

доходов населения, розничного товарооборота, занятости населения должны быть

выполнены.

Повышение жизненного уровня в первую очередь зависит от экономического

развития, поэтому необходимо сделать все, чтобы обеспечить выполнение

запланированных показателей экономического роста. Для этого мы будем

пользоваться следующими инструментами: проводить в предусмотренных параметрах

курсовую, кредитную, процентную политику, поддерживать работу платежной системы

и всех компонентов банковской системы, обеспечивающих функционирование и

развитие экономики.

Курсовая политика в текущем году по-прежнему сохранит роль важнейшего

инструмента достижения внешней и внутренней стабильности белорусского рубля.

Национальный банк продолжит политику привязки обменного курса белорусского

рубля к стоимости корзины иностранных валют. Для обеспечения необходимой

гибкости реагирования обменного курса на изменение ситуации на внешних рынках

будет использоваться коридор колебаний стоимости корзины валют ±10% от

стоимости корзины, сложившейся к началу 2010 г.

Необходимо отметить, что в текущем году резких колебаний курса

белорусского рубля не предвидится, для этого нет никаких оснований. При этом в

целом по году может иметь место незначительное укрепление рубля. Вместе с тем

внутри корзины могут осуществляться колебания составляющих ее валют (доллар,

евро, российский рубль), которые от нас не зависят. Основная задача - в течение

всего года поддерживать курс национальной валюты в границах колебаний,

предусмотренных Основными направлениями денежно-кредитной политики на 2010 год,

и тем самым обеспечить стабильность экономики и доверие к национальной валюте у

населения.

В рамках процентной политики будет стимулироваться рост ресурсного

потенциала банков за счет сбережений в национальной валюте и снижения

долларизации экономики.

В отношении процентной политики стоит отметить, что ставка

рефинансирования к концу 2010 г. должна составить 9-12%. На 15 сентября она уже

составляет 10,5%. Это связано с тем, что запланированный экономический рост не

может иметь место при высоких процентных ставках, которые представляют угрозу

для стабильной работы банковской системы, способствуют росту проблемных

кредитов, снижают экономическую активность предприятий, населения. малого и

среднего бизнеса.

Сегодня вопросы кредитования государственных и крупных предприятий

решаются посредством удешевления процентных ставок за счет бюджета. На это

выделены большие ресурсы. Иначе обстоит дело с кредитованием населения, малого

и среднего бизнеса. Эти категории заемщиков в полном объеме ощутили на себе

удар роста процентных ставок. У есть возможность для того, чтобы обеспечить их

постепенное снижение и выйти к концу II квартала на уровень ставки

рефинансирования 12%, ставки по кредитам - 16%, ставки по депозитам - 11-13%

годовых. Процентные ставки должны снижаться ежемесячно примерно на 0,5-1

процентный пункт.

Предстоит провести большую работу по увеличению золотовалютных резервов,

за 2010 г. они должны возрасти в размере от 500 млн. до 1,8 млрд., долл. США.

Однако необходимо стремиться к тому, чтобы к концу этого года они достигли не

менее 10 млрд. долл. США. Сумма наших резервов должна соответствовать

трехмесячному объему импорта. Выполнение этого норматива позволит успешнее

вести работу на международных рынках капитала, в частности, повысит кредитный

рейтинг Республики Беларусь.

В настоящее время не все банки реализуют имеющиеся у них возможности по

работе на национальном валютном рынке. В первую очередь это относится к

дочерним иностранным банкам. Для них созданы комфортные условия для привлечения

иностранных ресурсов, предоставлены возможности для активной работы на нашем

рынке. Курс национальной валюты в течение всего года будет стабильным, риски

минимальны, поэтому иностранным банкам следует существенно расширить

привлечение в республику ресурсов из-за рубежа.

Показатели роста кредитования экономики на 2010 г. определены в размере

136-140%. Многие банки в настоящее время имеют возможности по наращиванию

активных операций, но если они продолжат политику выжидания, то рискуют

потерять наш рынок.

Второе главное направление нашей работы - это стабильное развитие самой

банковской системы. В 2010 г. рост ресурсной базы предусмотрен в размере 186%.

Будут увеличиваться все ее составляющие, но особое внимание уделяется

привлечению средств населения и средств нерезидентов (в этом году они должны

увеличиться в 1,8 рвов).

Банкам следует активизировать работу с населением в части привлечения их

средств во вклады. Увеличение остатка депозитов физических лиц на 5,6-7,2 трлн.

руб. станет весомым вкладом в повышение финансового потенциала банковского

сектора. Средства юридических лиц необходимо увеличить на 5,1-6,2 трлн. руб.,

нормативный капитал банковского сектора - на 8,4 трлн. руб. при среднем росте

для банков на 24-25%.

Банкам следует постоянно проводить работу по сокращению проблемных

активов. В прогнозе указан параметр - не более 10%, но определен пороговый

параметр - не выше 6%. В текущем году появляются перспективы значительно

улучшить ситуацию с проблемными активами в государственных банках, кредитующих

государственные программы социально-экономического развития.

В соответствии с прогнозными показателями на 2010 г. рост рублевой

денежной массы составит 135-142%, широкой денежной массы - 134 142%, рублевой

денежной базы 136-113%. Это те основные показатели, которые характеризуют

работу нашей денежно-кредитной системы в 2010 г.

Не менее важная задача, поставленная в Республике Беларусь, - создать

условия для быстрого экономического развития страны, для построения новой

конкурентной экономики. На протяжении многих лет наша страна имеет

отрицательное сальдо внешней торговли товарами и услугами, поэтому необходимо

2010 г. сделать годом начала рывка в экономике. В первую очередь не по

количественным показателям, а по качественным. [17, с. 8]

Для достижения указанных целей необходимо решить масштабные задачи:

провести полную дебюрократизацию экономики, повысить благосостояние граждан,

качество и конкурентоспособность белорусской продукции, обеспечить приток

иностранных инвестиций и положительное сальдо внешней торговли. Индикаторами

успешного продвижения Республики Беларусь в решении названных задач следует

рассматривать ее вхождение в 30 стран с лучшими условиями ведения бизнеса и к

2015 г. - в число первых 50 стран мира по индексу человеческого развития. Таким

образом, мы должны сделать все возможное для успешного социально-экономического

развития страны.

Также хочется отметить, что 19 ноября 2010 года были предоставлены

Президенту РБ на утверждение Основные направления денежно-кредитной политики

Республики Беларусь на 2011 год. В проекте были отмечены основные показатели,

характеризующие финансовую систему Беларуси в 2011 году. Приоритетной целью

денежно-кредитной политики, как и в предыдущие годы, является обеспечение

устойчивости белорусского рубля, в том числе его покупательской способности и

курса по отношению к иностранным валютам, как важного фактора поддержания

стабильного роста экономики. Обменный курс белорусского рубля сохранит за собой

ключевую роль в реализации денежно-кредитной политики. Изменения курса

белорусского рубля к корзине иностранных валют в 2011 году возможны в пределах

+- 8%.

Инфляция в Беларуси в 2011 году прогнозируется на уровне 7-8%, ставка

рефинансирования Национального банка на конец 2011 года должна составить 8-10%,

ставки по новым кредитам нефинансовому сектору - 10-13%.

Прирост требований банков к экономике прогнозируется на уровне 32-35%,

прирост активов банков запланирован на уровне 27-30%. ВВП страны, как

ожидается, вырастет в меньшей степени - на 9-10%. Нормативный капитал банков

должен вырасти на 15-21%.

В 2011 году, как и в 2010, денежно-кредитная политика будет направлена на

формирование условий для сбалансированного экономического развития населения.

[14]

ЗАКЛЮЧЕНИЕ

В заключение проделанной работы необходимо отметить, что цель,

определенная в начале исследования достигнута. В работе были рассмотрены

основные типы, инструменты и направления современной денежно-кредитной

политики. Подведем итоги:

Совокупность мероприятий, направленных на изменение денежной массы в

обращении, объема кредитов, уровня процентных ставок и других показателей

денежного обращения и рынка ссудных капиталов, определяют денежно-кредитную

политику. Ее конечные цели следующие: устойчивые темпы экономического роста,

стабильный уровень цен, высокий уровень занятости, равновесие платежного

баланса. Особенность денежно-кредитной политики состоит в том, что центральный

банк не в состоянии напрямую влиять на объем выпуска, уровень занятости, а

делает это посредством промежуточных целей. А перед тем, как приступить к

достижению промежуточных, центральный банк устанавливает тактические цели.

Одним из основных объектов денежно-кредитного регулирования является

предложение денег. В зависимости от состояния экономики страны. центральный

банк выбирает тот или иной тип денежно-кредитной политики - политику «дорогих»

или «дешевых» денег. В условиях инфляции проводиться политика «дорогих» денег,

направленную на сокращение денежной массы. А в периоды спада производства для

стимулирования деловой активности осуществляется политика «дешевых» денег,

которая приводит к ее увеличению.

Эффективность монетарной политики в значительной мере зависит от выбора

инструментов (методов) денежно-кредитной политики. Центральный банк в процессе

реализации денежно-кредитной политики использует одновременно совокупность

инструментов, основными из которых являются регулирование учетной ставки

(ставки рефинансирования); регулирование норм обязательных резервов; операции

на открытом рынке. Суть последнего заключается в покупке-продаже

государственных ценных бумаг. Регулируя учетную ставку, центральный банк

управляет объемами рефинансирования коммерческих банков, изменяя их возможности

создания новых денег. А изменяя резервную норму, он воздействует на объем

кредитования и ликвидность банков.

Процесс поэтапного влияния изменений в денежно-кредитной политике на

параметры ее промежуточных целей и в конечном итоге - на реальный сектор

экономики описывает передаточный механизм. Представители кейнсианского

направления считают передаточный механизм достаточно сложным и многоэтапным.

Согласно монетарной концепции, передаточный механизм денежно-кредитной политики

проще и состоит из меньшего числа звеньев. Очевидно, что нарушения в любом

звене передаточного механизма могут привести к снижению или даже отсутствию

каких-либо результатов денежно-кредитной политики. Эти нарушения в работе

передаточного механизма денежно-кредитной политики особенно сильно проявляются

в странах с переходной экономикой, когда, например, инвестиционная активность

экономических агентов связана не столько с процентной ставкой на денежном

рынке, сколько с общей экономической ситуацией и ожиданиями инвесторов.

Денежно-кредитная политика, как в общем каждая политика государства,

имеет свои недостатки и преимущества. К преимуществам, прежде всего, относят

сравнительно короткий временной лаг, гибкость, независимость от политического

давления, ну а к недостаткам - относительно продолжительный внешний лаг,

наличие многоэтапного передаточного механизма, изменение скорости обращения

денег и т.д.

В заключение отмечу, что осуществляя оптимальную денежно-кредитную

политику, Национальному Банку удалось добиться определенного прогресса.

Динамика денежно-кредитных агрегатов выдерживается в пределах запланированных

параметров, рыночные котировки рубля относительно стабильны, проводятся

необходимые мероприятия по наращиванию золотовалютных резервов, платежная

система функционирует нормально. Конечно, еще рано делать какие-то

окончательные выводы об эффективности проводимой политики, тем более что

проблемы, стоящие перед банковской системой Беларуси, также как и большинства

других стран с переходной экономикой, весьма сложны и вряд ли могут быть решены

в течение нескольких лет. Но однозначно можно сказать, что сложность той

ситуации, в которой находится экономика республики, многообразие и серьезность

задач, стоящих перед денежно-кредитной и в целом социально-экономической

политикой, требуют комплексности и системности при определении конкретных мер

экономической политики, придания им стратегической направленности.

Таким образом, денежно-кредитная политика Республики Беларусь

осуществляется в общем контексте социально-экономической политики и направлена

на формирование благоприятных условий для реформирования народного хозяйства

при недопущении (или минимизации) разного рода шоковых явлений.

СПИСОК

ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Алымов

Ю.М. Республика Беларусь: эволюция денежно-кредитной политики и перспективы

развития банковского сектора / Ю.М. Алымов // Деньги и кредит - 2007- №8 - с

3-8.

3. Банковское

дело: учебник/под ред. д-ра экон. Наук, проф. Г.Г. Коробовой. - 2-е изд.,

перераб. и доп. - М.: Магистр, 2009. - 590 с.

4. Бриштелев

А. Целевые ориентиры монетарной политики в Республике Беларусь/ А. Бриштелев //

Банкаўскі веснік - 2005г. - №15 -

с. 26 - 31.

. Виногродов,

Д. В. Финансово-денежная экономика: учеб. пособие / М.Е. Дорошенко; гос. ун-т -

Высшая школа экономики. - М.: Изд. Дом ГУ ВШЭ, 2009. - 828 с.

. Денежное

обращение и кредит: учебное пособие / А.И. Короткевич, И.И. Очкольда. - Минск:

Тетра Системс, 2008. - 352 с

7. Деньги,

кредит, банки: Учебник. Под ред. О.И. Лаврушина. - 3-е изд., перераб. и доп. -

М.: Финансы и статистика, 2003 г. - 464 с.

. Деньги.