Реинвестирование прибыли

Федеральное агентство по образованию

Государственное образовательное

учреждение

высшего профессионального образования

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Факультет «Экономики и права»

Специальность: «Экономист»

КУРСОВАЯ РАБОТА

на тему «Реинвестирования прибыли»

2013

Оглавление

Введение

. Понятие реинвестирования прибыли предприятия:

формирование дивидендной политики и распределение прибыли предприятия

.1 Формирование дивидендной политики

.2 Распределение прибыли

. ОАО «Российские железные дороги»: распределение прибыли и

дивидендная политика

.1 Распределение прибыли ОАО «РДЖ» за 2011 - 2012 года.

.2 Распределение дивидендов ОАО «РЖД» за 2011 - 20012 года.

Заключение

Библиография

Введение

Основной целью любой предпринимательской деятельности является получение

прибыли. Прибылью признается часть чистого дохода, созданного в процессе

производства и реализованного в сфере обращения денежных средств предприятия.

Говоря о реинвестировании прибыли, мы подразумеваем, что речь идет об

относительно дешевой и более приемлемой форме финансирования предприятия,

которое расширяет свою предпринимательскую деятельность.

Здесь важную роль играют распределение прибыли и дивидендная политика.

При распределении прибыли пересекаются не только интересы общества в целом

в лице нашего государства, но и интересы предпринимателей хозяйствующих

субъектов, их контрагентов, а также интересы отдельных работников.

Распределение всей оставшейся чистой прибыли по существу является

прерогативой именно организации (предприятия). Причем, исследуя

нормативно-правовые акты, которые посвящены данному вопросу, можно заметить,

что законодательно все распределение прибыли реализуется в определенной части,

которая поступает в федеральный бюджет, а также бюджеты субъектов Российской

Федерации в виде уплаты налогов и других обязательных для уплаты платежей. Так,

например, для акционерных обществ законодательство установило порядок

формирования резервного фонда. Актуальность рассмотрения распределения прибыли

очевидна, ведь уровень будущего развития предприятия, его рыночной стоимости в

большинстве случаев зависит от нахождения наиболее оптимального соотношения

между двумя прибылями: капитализируемой и потребляемой. В курсовой работе

приведена схема распределения прибыли, согласно которой часть прибыли

обязательно выплачивается в виде дивидендов, а оставшаяся часть -

реинвестируется в активы предприятия. Таким образом, реинвестированная часть

прибыли выступает в роли внутреннего источника финансирования деятельности

предприятия. Благодаря реинвестированию прибыли можно избежать дополнительных

расходов, имеющие место при выпуске предприятием новых акций. Также

существенным преимуществом реинвестирования является сохранение уже сложившейся

системы контроля над всей деятельностью предприятия, так как в этом случае

количество акционеров предприятия практически не меняется.

Говоря о дивидендной политике предприятия, мы понимаем, что речь идет об

одной из основных составляющих в процессе распределения прибыли. Сущность

дивидендной политики кроется в повышении прозрачности расчета и предсказуемости

для акционеров уровня дивидендных выплат.

Кроме этого, в работе рассмотрены факторы, которые, должны учитывать

каждый финансовый управляющий определяет какая часть прибыли должна

выплачиваться акционерам в форме дивидендов, а также определение альтернативы

их распределения.

В качестве примера рассмотрим распределение прибыли и ее дивидендную

политику ОАО «Российские железные дороги» за 2011 и 2012 годы. Рассмотрение и

раскрытие всех вышеперечисленных вопросов и являются целями и задачами данного

курсового проекта.

. Понятие

реинвестирования прибыли предприятия: формирование дивидендной политики и

распределение прибыли предприятия

Реинвестирование (Reinvestment) прибыли - это наиболее приемлемая и

относительно дешевая форма финансирования предприятия, расширяющего свою

деятельность. Оно представляет собой дополнительные вложения как собственного

так и иностранного капитала в экономическую деятельность в форме преувеличения

ранее вложенных инвестиций , которые были получены от доходов либо прибыли.

Благодаря реинвестированию прибыли можно избежать дополнительных расходов

предприятия, которые имеют место при выпуске новых акций.

Так, проведенное обследование британскими учеными показало, что в

послевоенное время более четырехсот двух зарегистрированных на Лондонской бирже

компаний, функционирующих в сфере производства, транспорта, строительства,

торговли новые инвестиционные проекты более чем на 91 % осуществлялись именно

за счет реинвестирования прибыли.

Упрощенно, схему распределения прибыли определенного отчетного периода,

можно представить таким образом: часть чистой прибыли выплачивается в качестве

дивидендов, а вся остальная часть прибыли реинвестируется в активы предприятия.

1.1. Формирование

дивидендной политики

Говоря о дивидендной политики, в первую очередь нужно понять, что

представляет собой дивиденд. В двух словах - это денежный доход акционеров

общества. Источниками дивидендных выплат могут выступать как чистая прибыль за

отчетный период (нераспределенная прибыль прошлых отчетных периодов) и,

предусмотренные законодательством, специальные фонды, которые специально

созданы для этой цели (то есть, в том случае, если имеется недостаток прибыли

или убыток общества применяются для выплаты по привилегированным акциям).

Именно поэтому, в теоретическом аспекте, предприятие может выплатить своим

акционерам общую сумму всех текущих дивидендов в размере, намного превышающем

прибыль всего отчетного периода. При этом базовым будет являться вариант

распределения всей чистой прибыли за текущий период.

Дивидендная политика высчитывает размер всех привлекаемых предприятием

внешних источников финансирования, и, одновременно с этим, определяет

соответствующую долю средств отвлекаемых от реинвестирования для производства

выплаты дивидендов.

Основными этапами, служащих формированию дивидендной политики, являются:

. учет основных факторов, которые определяют формирование

дивидендной политики предприятия;

. разработка соответствующего механизма распределения прибыли в

точном соответствии с избранным видом дивидендной политики;

. определение форм для выплат дивидендов;

. выбор определенного типа дивидендной политики в строгом

соответствии с финансовой стратегией АО;

. оценка эффективности дивидендной политики предприятия;

. определение соответствия определенному уровню дивидендных выплат

на одну единицу акции.

Согласно теоретическим позициям выбор дивидендной политики предприятия

предполагает решение двух самых важных, ключевых вопросов:

влияет ли размер дивидендов на изменение всего богатства акционеров?

если да, то каков должен быть оптимальный их размер?

При прочих равных условиях, чем большая часть прибыли расходуется

непосредственно на дивидендные выплаты, тем меньше денежных средств может быть

реинвестированной в компанию, тем медленнее будут темпы ее роста и тем

проблематичнее рост стоимости курса ее акций.

Теоретически решить вышеперечисленные вопросы можно с помощью трех

подходов:

. Дивидендная политика влияет на размер совокупного капитала

акционеров. Основными представителями этого подхода считается идеологи М.

Гордон и Дж.Линтнер.

Первые статьи по данному поводу были опубликованы во второй половине 50-х

годов. Основным их аргументом является крылатая фраза: «Лучше синица в руках,

чем журавль в небе». Именно поэтому теория Гордона и Линтера прозвали теорией

«синицы в руках». Суть этой теории заключается в том, что инвесторы,

отталкиваясь от принципа минимизации риска, где обычно предпочитают текущие

дивиденды за период доходам, лишь потенциально представляющимися возможными в

будущем. Это касается и возможному приросту капитала акционерного общества.

Помимо этого, все текущие дивидендные выплаты в значительной степени уменьшают

уровень неопределенности инвесторов по отношению к целесообразности, а также

выгодности инвестирования в определенную компанию. Таким образом, инвесторов

удовлетворяет наименьшая норма чистого дохода на инвестированный капитал,

которая используется в качестве коэффициента дисконтирования. Все

вышеперечисленное приводит к увеличению рыночной оценки всего акционерного

капитала. Следовательно, если дивиденды не будут выплачиваться,

неопределенность будет возрастать. В свою очередь, возрастание для акционеров -

это норма дохода, что приводит к уменьшению рыночной оценки всего капитала

акционерного общества, другими словами, к уменьшению благосостояния акционеров.

Схематически, это будет выглядеть так:

По теории «синицы в руках» Гордона и Линтнера доходность акций ожидается

путем увеличения по мере снижения доли дохода, которые идут на выплату всех

дивидендных выплат, так как инвесторы более всего заинтересованы именно в

дивидендных выплатах, и в редких случаях в доходах, получаемых от прироста

капитала, ожидаемого получить за счет нераспределенной прибыли. По данной

теории рубль ожидаемых дивидендов примерн6о стоит больше, чем рубль от

ожидаемого прироста капитала.

Анализируя теорию Гордона и Линтнера «синицы в руках» можно сделать

следующий вывод. В формуле общей доходности предприятия дивидендная доходность

имеет приоритетное, лидирующее значение. Таким образом, увеличивая долю дохода,

направляемую на дивидендную выплату, можно способствовать увеличению рыночной

стоимости фирмы, другими словами, увеличению благосостояния акционеров

предприятия.

Данный подход является очень распространенным. Потому, что вместе с тем

признается и наличие того факта, что какого-то единого алгоритма в выработке

дивидендной политики нет - она определяется множеством факторами, в том числе,

трудно формализуемыми, такими как, например психологическими. В связи с этим,

каждое предприятие обязано выбирать субъективную политику, исходя, прежде всего,

из всех присущих ему особенностей. Кстати, можно выделить всего две

основополагающие инвариантные задачи, которые решаются в процессе выбора

наиболее оптимальной дивидендной политики.

Они взаимосвязаны между собой и состоят в обеспечении достаточного

финансирования деятельности предприятия и максимизации совокупного капитала

акционеров.

. Второй подход носит название: "Теория начисления дивидендов

по остаточному принципу" (Residual Theory of Dividends). Основоположниками

этой теории иррелевантности дивидендов являются Ф.Модильяни и М.Миллер. В своей

статье они утверждают, что размер дивидендов не влияет на динамику общего

богатства акционеров, именно поэтому оптимальная стратегия в дивидендной

политике кроется в том, чтобы дивиденды начислялись только после того, как

будут проанализированы все возможности для проведения эффективного

реинвестирования прибыли. Другими словами, оптимальной дивидендной политики как

основного фактора повышения стоимости фирмы, в принципе, не может существовать

в природе. Таким образом, все дивиденды выплачиваются только в одном случае, -

если профинансированы за счет прибыли все доступные инвестиционные проекты.

Если всю имеющуюся прибыль целесообразно применять для реинвестирования, то

дивиденды не выплачиваются вовсе, и напротив, если у предприятия нет никаких

приемлемых инвестиционных проектов, то прибыль в полном объеме отправляется на

выплату дивидендов.

Выдвинутая ими идея «эффекта клиентуры» (Clientele Effect) приводит к

таким последствиям, что акционеры в большей степени предпочитают стабильность

дивидендной политики, чем получение экстраординарных доходов. Помимо этого, они

считают, что сумма дивидендских выплат примерно равна всем тем расходам,

которые в этом случае требовалось понести для поиска дополнительных источников

финансирования. Другими словами дисконтированная цена обыкновенных акций после

финансирования за счет прибыли всех приемлемых проектов плюс полученные по

остаточному принципу дивиденды в сумме эквивалентны цене акций до распределения

прибыли. Но, несмотря на это, Модильяни и Миллер все же признают значимое

влияние дивидендной политики на цену всего акционерного капитала, объясняясь

при этом, не влиянием размера дивидендских выплат, а информационным эффектом

(то есть информацией о дивидендах, в частности об их росте) провоцирует

акционеров на увеличение цены акций.

Теория Модильяни - Миллера довольно часто критикуется также за некоторые

исходные посылы (например, отсутствие влияния налогов, а также отсутствие

расходов по дополнительному выпуску акций и др.), имеющие, по мнению многих

критиков, искусственный характер.

В общем, данный, несколько запутанный подход приводит к мысли о том, что

дивидендная политика по теории Модильяни и Миллера вообще не нужна.

. Представителями третьего подхода «теория налоговой

дифференциации» являются Н. Литценбергер и К. Рамасвами. Они полагают, что на

выбор дивидендной политики особое влияние оказывает действующая практика по

налогообложению прибыли акционеров. При наличии налоговых преференций в области

инвестирования уставного капитала акционеры предпочитают выплате дивидендов

капитализацию прибыли.

Такой выбор дивидендной политики в определенном случае обосновывается

большей доходностью от капитализации дивидендских выплат, чем от их выплаты. В

том случае, если дивидендские выплаты по обыкновенным акциям, то их доходность

уменьшается с 12 до 10%.

Эта теория подверглась многочисленной критике в связи с тем, что в

практикуме инвестору небезразлично будет он получать доход на вложенный капитал

в форме выплаты дивидендов или же в форме повышения курса акций предприятия.

Соответственно, на практике, сокращение величины дивидендных выплат приводит к

снижению курса акций, а повышение - к его росту. В теории же много ограничений,

которые невозможно обеспечить в реальном управлении прибылью.

1.2

Распределение прибыли

Распределение прибыли - это процесс формирования направлений прибыли

предстоящего применения в соответствии с целями и задачами для развития

предприятия. Оказывая влияние на результативность деятельности, характер распределения

прибыли раскрывает многие аспекты в деятельности предприятия.

Эта роль обусловлена многими положениями:

распределение прибыли - это основной инструмент воздействия на рост

рыночной стоимости предприятия. Это воздействие проявляется в прямой форме

выражено в обеспечении прироста капитала общества в процессе капитализации

определенной части распределенной прибыли предприятия, а косвенно, оно

обеспечивается основными пропорциями данного распределения. Эта стратегия

осуществляется в процессе инвестиционной деятельности акционерного общества,

объемы которой зачастую определяются возможностями формирования различных

финансовых ресурсов, и в первую очередь, за счет некоторых внутренних

источников. Пропорции распределения прибыли описывают темпы реализации

стратегического развития предприятия. В свою очередь, реинвестируемая в ходе

распределения прибыль, выступает основным из этих внутренних источников;

распределение прибыли выполняет главную цель управления прибылью -

повышение уровня благосостояния акционеров предприятия. Данное распределение

создает пропорции между текущими выплатами отчетного периода дохода на уставной

капитал (в качестве дивидендов, процентов) и ростом этой прибыли в предстоящем

отчетном периоде (за счет возрастания вложенного в предприятие капитала).

Собственники (акционеры) предприятия самостоятельно могут создавать эти

направления, удовлетворяя свои потребности во временно промежутке;

распределения прибыли - одна из действенных форм, которая воздействует на

трудовую активность всего персонала предприятия. Все объемы и формы участия

сотрудников предприятия в прибыли определяют уровень всей трудовой мотивации

сотрудников, способствуют стабилизации учащихся, а также росту

производительности труда;

пропорции распределения прибыли создают уровень для обеспечения

дополнительной социальной защищенности сотрудников предприятия. В условиях

низкой действенности всех государственных форм, предназначенных для защиты

занятых работников предприятия, эта роль распределительного механизма

доходности на предприятии разрешает дополнить их минимальную социальную

защищенность;

характер распределения прибыли - это важнейший индикатор всей

инвестиционной привлекательности предприятия. В ходе привлечения капитала из

различных внешних источников, уровень выплачиваемых дивидендов (или других форм

инвестиционной прибыли) является основным оценочным критерием, который

определяет результат предстоящей миссии акций. Кроме этого, увеличение уровня

дивидендных выплат характеризует соответствующий рост цены акций на фондовом

рынке, создавая дополнительный доход инвесторов;

распределение прибыли происходит в согласовании со специально

подработанной политикой (базу составляет дивидендная политика), создание

которой представляет собой наиболее сложнейшую задачу общей политики управления

доходами предприятия. Тем временем, в процессе создания политики распределения

прибыли нужно учитывать противоположные мотивационные особенности собственников

предприятия (вкладчиков, акционеров) - получение более высоких текущих доходов

либо значительное повышение их величины в перспективном отчетном периоде. Эта

политика отражает требования общей стратегии в развитии предприятия,

обеспечивает увеличение его рыночной стоимости, а также формирует требуемый

объем инвестиционных ресурсов и обеспечивает материальные интересы как

собственников ,так и персонала предприятия;

характер распределения прибыли всегда оказывает влияние на уровень

платежеспособности предприятия в текущем периоде. При большом объеме выплат

дохода на цели потребления, этот уровень платежеспособности может существенно

уменьшиться. Выплаты прибыли, которые предусмотрены к потреблению учащимися

предприятия, происходят в денежной форме, то есть в форме основного актива,

который обеспечивает платежеспособность по неотложным денежным обязательствам;

Основная цель политики распределения прибыли, которая остается в

распоряжении общества, - это оптимизация пропорций между двумя частями

(капитализируемой и потребляемой) с учетом обеспечения осуществления стратегии

развития и, естественно, роста его рыночной стоимости.

Исходя из этой цели, в ходе создания политики распределения прибыли

организации решаются задачи по обеспечению:

стимулирования всей трудовой активности персонала и дополнительной

соцзащиты персонала предприятия;

создания в нужных объемах резервного и других различных фондов

предприятия;

приоритетных целей в стратегии развития предприятия за счет

капитализируемой части дохода предприятия.

Принимая во внимание реализацию этих основных задач, происходит

осуществление распределения дохода предприятия. Этот процесс базируется на

некоторых принципах:

. Приоритетность учета менталитета и интересов акционеров предприятия.

Менталитет акционеров может быть адресован на получение высокой текущей прибыли

или на обеспечение высоких темпов прироста инвестируемого капитала, определяя

для себя главную пропорцию по распределению прибыли (между потребляемой и

капитализируемой ее частями). Все эти пропорции имеют возможность меняться во

времени благодаря изменениям внешних и внутренних условий всей деятельности

предприятия. Прибыль, создаваемая предприятием и остающаяся в распоряжении

предприятия после уплаты всех налоговых вычетов, принадлежит его акционерам, именно

поэтому в ходе ее распределения приоритетность ее направлений использования

определяется исключительно ими.

. Связь политики распределения прибыли и общей политикой управления

доходами предприятия. Цель и задачи данной политики в обязательном порядке

должны полностью соответствовать задачам и целям общей политики управления,

т.к. распределение доходов отчетного периода является одновременно и процессом

обеспечения необходимых условий формирования прибыли, который представляет

отчетный периода.

. Предсказуемость политики распределения прибыли. Информированность

инвесторов (акционеров) считается одним из важнейших условий для обеспечения

«прозрачности» фондового рынка предприятия, создающей реальную стоимость

обращающихся акций. В том случае, если необходимо изменение основных пропорций

распределения дохода в связи с корректировкой стратегии развития общества или

по другим иным причинам, все инвесторы должны быть заблаговременно извещены об

этом.

. Стабильность политики распределения прибыли. Соблюдение данного

принципа очень важно в ходе действия самых крупных акционерных компаний с

огромным количеством акционеров, что позволяет своим акционерам принимать

обоснованные инвестиционные решения. Основополагающие принципы распределения

прибыли, положенные в основу разработки всей ее политики, обязаны носить

долговременный характер.

. Оценка всей эффективности уже разработанной политики распределения

прибыли. Такая оценка должна проводиться с применением следующих основных

коэффициентов:

коэффициента участия сотрудников предприятия в доходах;

коэффициента выплат дивидендов;

коэффициента капитализации прибыли и др.

Согласно характеру возникновения все факторы, можно подразделить на две

группы:

. внешние (то есть генерируемые внешними условиями всей деятельности предприятия);

. внутренние (то есть генерируемые особыми свойствами хозяйственной

деятельности предприятия).

Рассмотрим подробнее каждую группу.

Внешние факторы обычно рассматриваются в качестве ограничительных

условиях, определяющих границы создания пропорций распределения дохода.

Классификация внешних факторов:

. Темп инфляции, который генерирует риск обесценения некоторых будущих

доходов, создавая склонность акционеров к росту их текущих выплат. Главное

условие - выплата всех текущих доходов акционеров в предстоящих отчетных

периодах с учетом их корректировки на индекс инфляции по отношению к

предшествующему отчетному периоду. При этом если общество выпускает инфляционно

защищенную продукцию (а стоимость на отдельные виды выпускаемой продукции,

могут и причем в значительной степени опережать темпы инфляции) либо его

инвестиционные проекты обеспечивают высокий уровень материализации уставного

капитала, то негативным влиянием данного фактора на реально обусловленные

пропорции по распределению дохода можно пренебречь.

. Правовые ограничения, то есть законодательные нормы определяют общие

процессуальные и финансовые вопросы, которые связанны с распределением прибыли.

Благодаря им устанавливаются нормативные параметры использования отдельных

направлений (например, налоговые ставки, сборы и другие обязательные отчисления

за счет дохода; ставки минимальных отчислений в резервный фонд и т.п.). Кроме

этого формируется приоритетность отдельно взятых направлений ее использования

(например, для налоговых и других отчислений).

. Стадия конъюнктуры товарного рынка. Во времена подъема конъюнктуры

рынка, на котором, в частности, общество реализует свою имеющуюся продукцию,

эффективность капитализации дохода в ходе ее распределения увеличивается.

Действие данного фактора в значительной степени позволяет получить в

предстоящем отчетном периоде большую норму прибыли на реинвестируемый доход,

чем в предшествующие отчетные периоды.

4. Среднерыночная норма дохода на инвестированный капитал, показатель

которой создает эффективность пропорций потребления, а также реинвестирования

прибыли. Эта норма является своеобразным критерием в управленческих решениях по

данному вопросу. В условиях снижения среднерыночного уровня дохода на капитал,

безусловно, возрастают тенденции к повышению доли прибыли, которая направлена

на потребление. Тем временем рост заданного показателя создает предпосылки к

наиболее эффективному употреблению реинвестируемого капитала, то есть,

повышению доли капитализируемой части чистого дохода.

5. «Прозрачность» фондового рынка. Возможность быстрого применения

акционерами информации о характере распределения доходов предприятия и уровне

выплачиваемых им дивидендов на акцию позволяет оперативно принимать все

необходимые решения о реинвестировании капитала (например, при уменьшении

уровня выплат дивидендов) либо приобретении дополнительного количества акций (к

примеру, при увеличении уровня дивидендных выплат). Следовательно, в условиях

высокой «прозрачности» фондового рынка нужно учитывать все последствия

управленческих решений, направленных на распределении прибыли, а также их

влияние на изменение реальной стоимости, включая и рыночную котировку акций.

Если такая «прозрачность» будет отсутствовать, влияние данного фактора

просматривается в меньшей степени и со значительным «лагом запаздывания».

. Налоговая система. По ее направлению на благотворительные, а также иные

цели, что создает первоначальные предпосылки для стимулирования нужных форм

использования доходов. В том случае если уровень налогообложения личной прибыли

граждан в значительной степени ниже уровня налогообложения хозяйственной

деятельности предприятия, в том числе и его имущества, то это создаст

предпосылки к увеличению доли потребления уставного капитала предприятия. И,

наоборот, в том случае если налоговая система предусматривает определенные

льготы по реинвестированию дохода, то конкретные ставки отдельно взятых налогов

и систем налоговых льгот будет существенно влиять на пропорции распределения

дохода. К ним относятся ставки налогов на прибыль, процентные отчисления в

резервные фонды.

. Альтернативные внешние источники создания финансовых ресурсов. То есть,

если у предприятия имеется шанс привлекать финансовые ресурсы из внешних

источников при условии более низкой цены, чем средневзвешенная цена его

уставного капитала, оно имеет право больший размер своего дохода распределять

среди всех лиц (учащихся) предприятия. Данная возможность существует, в виду

того, что его инвестиционные потребности будут заметно удовлетворяться за счет

более дешевых альтернативных внешних источников финансирования. В тех случаях,

если доступ предприятия к таким внешним источникам формирования капитала

ограничен либо цена его привлечения в значительной степени превышает уровень

средневзвешенной цены капитала, сложившийся на предприятии, более эффективно, в

таких ситуациях, будет использование дохода в инвестиционных целях.

Говоря о внутренних факторах, следует, в первую очередь учитывать то, что

они оказывают решающее воздействие на пропорции по распределению дохода. Это

происходит за счет того, что внутренние факторы позволяют создавать их

применительно к конкретно заданным условиям и результатам хозяйствования

предприятия.

Среди внутренних факторов важнейшими являются:

1. Менталитет собственников предприятия, формирующий определенный тип

политики распределения прибыли организации (то есть, дивидендную политику

предприятия). Если акционеры не нуждаются в высокой текущей прибыли и

предпочитают наивысший уровень этой прибыли в предстоящем отчетном периоде за

счет реинвестирования уставного капитала, доля капитализируемой части дохода

будет увеличиваться (если их менталитет не будет удовлетворен, то они также

будут вынуждены произвести реинвестирование своего уставного капитала в другие

организации с соответствующей дивидендной политикой). В том случае, если

акционеры нуждаются в постоянном притоке текущей прибыли или не приемлют риски,

которые могут быть связаны с долгосрочным ожиданием этих доходов в будущем

отчетном периоде, то они будут настаивать на обеспечении более высокой доли

потребляемого дохода в ходе ее распределения (если их менталитет не будет

учтен, они произведут реинвестирование своего капитала в другие организации с

более приемлемой для них дивидендной политикой).

. Уровень рисков производимых операций и видов деятельности. Без

обеспечения этого минимального внутреннего страхования высокорисковой

хозяйственной деятельности предприятия увеличивается неотвратимая угроза

банкротства (ликвидации) предприятия. Если предприятие ведет агрессивную

политику с отдельно взятыми сферами деятельности предприятия или же реализует

большой объем отдельно взятых хозяйственных операций с более высоким уровнем

риска, то оно вынуждено больше средств направлять из дохода на создание

резервного и других страховых фондов.

. Необходимость в ускоренном завершении ранее начатых инвестиционных

программ, проектов. При недостатке инвестиционных ресурсов, предназначенных для

ускоренного завершения их реализации, целесообразно отказаться от высокого

уровня потребления дохода в пользу ее капитализации. Кроме этого, ряд ранее

начатых инвестиционных программ, проектов, которые связаны с региональной либо

товарной диверсификацией хозяйственной деятельности предприятия, с переходом на

новые усовершенствованные технологии, с обновлением состава операционных фондов

и другими различными направлениями стратегического развития организации, могут

потребоваться ускоренное завершение в условиях меняющейся конъюнктуры рынка,

усиливающейся конкуренции и т.п.

. Уровень рентабельности деятельности. Показатель рентабельности оказывает

значительное влияние на свободу создания пропорций по распределению прибыли.

Так, например, При низком уровне рентабельности хозяйственной деятельности

предприятия свобода создания пропорций ее распределения значительно ограничена.

В этом случае и сумма распределения прибыли будет меньшей. Это напрямую связано

с тем, что определенная часть дохода «связана» с обязательствами по контрактам

с акционерами (так сказать, уровень выплат дивидендов по привилегированным

акциям предприятия) с персоналом (то есть формы соцзащиты) либо обусловлена

правовыми нормами (например, создание резервного фонда). Именно поэтому

оставшаяся часть распределяемой прибыли на пропорции ее производительнности в

таких условиях значительно влиять не будет.

5. Уровень коэффициента финансового левериджа. Если этот коэффициент

очень высокий и не обеспечивает прирост финансовой рентабельности предприятия,

а уменьшение объема используемого заемного уставного капитала может вызвать

значительное сокращение объемов операционной деятельности предприятия, то

предприятие вынуждено будет капитализировать существенную часть своей прибыли.

Соответственно, в том случае если организация имеет возможность увеличить

эффект финансового левериджа за счет роста его коэффициента, причем не уменьшая

при этом в значительной степени уровень финансовой устойчивости предприятия, то

доля потребляемого дохода в ходе ее распределения может быть увеличена.

6. Уровень концентрации управления. Только при наличии условия

существенного увеличения объема внутреннего финансирования развития организации

контролируемый объем уставного капитала, который обеспечивает реальное

управление организацией, останется в руках прежних акционеров. Если же в ходе

оптимизации структуры капитала возникнет необходимость в значительной степени

увеличить доли собственной его части, а собственников будет волновать угроза

потери финансового контроля над управлением организации при привлечении

уставного капитала из внешних источников, то в ходе распределения прибыли

уровень ее капитализации в обязательном порядке должен существенно увеличиться.

7. Инвестиционные возможности в реализации высокодоходных проектов. В том

случае, если у организации имеются готовые проекты, внутренняя ставка

доходности по которым в значительной степени превышает средневзвешенную

стоимость уставного капитала, и, кроме этого, такие проекты, представляется

возможным реализовать в относительно короткий период времени, то доля

капитализируемой прибыли при прочих, равных условиях должна возрастать.

8. Численность персонала и действующие программы его участия в доходах.

Этот фактор создает внутренние пропорции по распределению потребляемой части

дохода - между акционером и персоналом предприятия. Соответственно, чем будет

выше численность сотрудников, тем больше объем контрактных обязательств

организации по участию рабочего персонала в доходности, и тем, соответственно,

будет выше доля потребляемой части дохода.

. Стадия жизненного цикла предприятия. Безусловно, на ранних стадиях

своего жизненного цикла организация вынуждена больше средств инвестировать

непосредственно в свое развитие, ограничивая, при этом, размеры выплат

собственникам предприятия. В то же время организация в стадии зрелости ведет не

столь активную деятельность в сфере своего реального инвестирования и имеет возможность

привлекать нужные им кредитные ресурсы на наиболее выгодных условиях,

следовательно, они могут обеспечить наиболее высокие величины выплат.

. Альтернативные внутренние источники создания финансовых ресурсов. В том

случае если доход является преимущественным внутренним источником для

формирования финансовых ресурсов, которые обеспечивают развитие организации,

доля капитализируемой ее части в ходе распределения должна увеличиваться.

Соответственно, если потребность в инвестиционных ресурсах, которые обеспечивают

прирост намеченных объемов операционной деятельности может быть удовлетворена в

полном объеме за счет альтернативных внутренних источников их формирования

(например, амортизационных отчислений, реализации уже неиспользуемых машин

оборудования, продажи финансовых активов при их низкой инвестиционной отдаче и

т.п.), то возможности использовать доход на потребительские цели в значительной

степени расширятся.

11. Уровень текущей платежеспособности. С позиции финансового риска

уменьшение платежеспособности более опасно, чем уменьшение уровня дивидендных

выплат, которые отрицательно влияют на рыночную цену акций. В условиях низкого

уровня текущей платежеспособности, а также высокого объема неотложных

финансовых обязательств организация не имеет никакой возможности направлять

большие размеры распределяемой прибыли на потребительские нужды. Это привело бы

к существенному уменьшению уровня ликвидности активов предприятия, которые

поддерживают текущую платежеспособность, а также к увеличению угрозы банкротства

(ликвидации) предприятия.

Принципы распределения дохода и обуславливающие его факторы позволяют

сформировать в организации конкретный тип политики распределения прибыли

(дивидендной политики), в большей степени удовлетворяющей цели и учитывающей

все возможности развития организации в предстоящем отчетном периоде.

Принципы распределения определяет только государство. Они заключаются в

законодательных актах, а также нормативно-правовых документах по

налогообложению. Прибыль, которая получена субъектом хозяйственной

деятельности, подвергается обложению налогом. По своей сущности,

реинвестированная часть прибыли является, так сказать, внутренним источником

финансирования всей деятельности предприятия. Из этого следует, что дивидендная

политика определяет размер привлекаемых организацией внешних источников

финансирования.

Стабильность дивидендной политики - это одна из самых важных факторов,

влияющих на отношение инвесторов к предприятию. При этом изменение дивидендной

политики может быть вызвано большим неудовлетворение акционеров, чем низкий

уровень дивидендских выплат. В наиболее частых случаях инвесторы стараются

выбирать те компании, дивидендная политика которых в большей степени

соответствует их основным целям инвестирования. Следовательно, одна часть балансового

дохода в качестве налогов и сборов поступает, естественно, в бюджет государства

и расходуется на государственные нужды. Вторая же часть остается в распоряжении

организации. Из нее высчитываются отчисления в благотворительные фонды,

экономических санкций, покрываемых за счет прибыли, выплата процентов. А

оставшаяся часть, так называемая "чистая прибыль" расходуется на

выплату дивидендов акционерам, материальное поощрение сотрудников, на

расширение производства, пополнение собственного оборотного капитала.

Объектом распределения прибыли на любом предприятии, как известно,

считается балансовая прибыль. Под ее распределением принято понимать

направление дохода в бюджет и по статьям расходования в рамках субъекта

хозяйственной деятельности. Распределение прибыли законодательно регулируется

именно в той ее части, в которой поступает в бюджеты различных уровней в

качестве налогов и других обязательных платежей.

Схематично это будет выглядеть так:

реинвестирование прибыль дивидендный

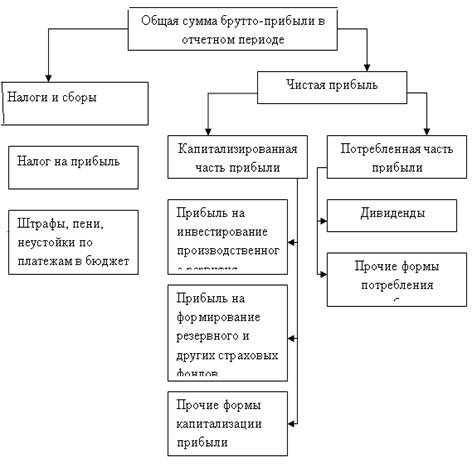

Чистая прибыль - это один из самых важных экономических показателей,

который характеризуется конечными результатами деятельности предприятия. В

количественном представлении она является разностью между общей суммой

брутто-прибыли и суммой внесенных в бюджет налогов из прибыли, экономических

санкций и других обязательных платежей предприятия, покрываемых за счет

прибыли.

Сумма чистой прибыли возрастает за счет роста отпускных цен, а также

объема продаж и изменения структуры продаж. Рост себестоимости продукции и

выплаченные экономические санкции вызывают снижение суммы чистой прибыли.

Ее величина зависит от факторов изменения общей суммы брутто-прибыли и

факторов, определяющих удельный вес чистой прибыли, в общей сумме прибыли, а

именно доли налогов, экономических санкций.

Чистая прибыль используется в соответствии с уставом организации. За счет

нее происходит осуществление инвестирования произведенного развития,

выплачиваются дивиденды акционерам организации, создаются резервные и страховые

фонды и т.д.

При распределении чистой прибыли необходимо добиваться оптимизации

пропорций между капитализируемой и потребляемой ее суммой с целью обеспечения:

. необходимой нормы доходности на инвестированный капитал

собственникам предприятия;

. требуемого объема инвестиций для производственного развития.

Особое внимание необходимо уделить дивидендной политике предприятия,

которая оказывает большое влияние не только на структуру капитала, но и на

инвестиционную привлекательность субъекта хозяйствования. В том случае, если

дивидендные выплаты достаточно высокие, то это один из признаков того, что

предприятие работает успешно и в него выгодно вкладывать капитал. Хотя если при

этом малая доля прибыли направляется на обновление и расширение производства,

то ситуация может измениться.

При анализе изучают не только динамику дивидендных выплат, курса акций,

чистой прибыли на одну акцию за ряд лет, но и определяют темпы их роста или

снижения. И только после выполнения этих действий производят факторный анализ

изменения их величины.

Следовательно, методология анализа распределения прибыли характеризуется

следующими положениями:

. Объектом распределения на любом предприятии является балансовая

прибыль. Под ее распределением следует понимать направление прибыли в бюджет и

по статьям расходования в рамках субъекта хозяйственной деятельности.

Законодательно распределение прибыли регулируется в той ее части, которая

поступает в бюджеты различных уровней в виде налогов и других обязательных

платежей. Принципы распределения определяет государство. Они отражены в

законодательных актах и нормативных документах по налогообложению.

. Для анализа расходования прибыли применяются закон о налогах и

сборах, взимаемых в бюджет, инструктивные и методические указания Министерства

финансов, устав предприятия, а также данные отчета о прибылях и убытках,

приложения к балансу, отчета о движении капитала, расчетов налога на имущество,

на прибыль, на доходы и др.

. В процессе анализа необходимо изучить:

А. факторы изменения величины налогооблагаемой прибыли;

Б. суммы выплаченных дивидендов;

В. процентов;

Г. налогов из прибыли;

Д. размера чистой прибыли;

Е. отчислений в фонды предприятия.

Хочется отметить, что для налоговых органов и организаций большой интерес

представляет налогооблагаемая прибыль, потому что от этого зависит сумма налога

на прибыль, а соответственно, и сумма чистой прибыли, а также чистого дохода.

Чистая прибыль используется в соответствии с уставом предприятия. За ее счет

происходит осуществление инвестирование произведенного развития, выплачиваются

дивиденды акционерам предприятия, создаются резервные и страховые фонды и т.д.

Чистая прибыль является одним из важнейших

экономических показателей, характеризующих конечные результаты деятельности

предприятия. Ее величина зависит от факторов изменения общей суммы

брутто-прибыли и факторов, определяющих удельный вес чистой прибыли в общей

сумме прибыли, а именно доли налогов, экономических санкций.

Схематично это будет выглядеть так:

. ОАО

«Российские железные дороги»: распределение прибыли и дивидендная политика

.1

Распределение прибыли ОАО «РДЖ» за 2011 - 2012 года.

Подводя итог 2011 года, ОАО "РЖД" было получено чистой прибыли

в размере 16,8 млрд. рублей. Согласно пункту 42 раздела 6 Устава ОАО

"РЖД" «создается резервный фонд в размере 5% от чистой прибыли

отчетного периода» (841 млн. руб.).

Письмом № ГН-15/5904 Росимущества России от 28.02.12г. рекомендовано

направление на выплату дивидендов не менее 25 % величины чистой прибыли. С

учетом этого сумма дивидендов, причитающихся РФ по итогам деятельности ОАО

"РЖД" за 2011 год, составляет 4 205 млн. рублей. Из этой суммы

предполагалось:

1. оставить

в распоряжении ОАО "РЖД" 11 776 млн руб., в т.ч. на финансирование

инфраструктурных инвестиционных проектов.

2. направить

4 205 млн. руб. на выплату дивидендов по обыкновенным акциям ОАО

"РЖД" по итогам работы за 2011 год.

Таблица №1. Распределение прибыли ОАО «РЖД» за 2011г.

Сумма

|

%

|

|

Чистая прибыль отчетного периода

|

16822

|

100

|

|

Направление прибыли всего, в т.ч.:

|

5046

|

5

|

|

резервный фонд

|

184

|

5

|

|

выплата дивидендов по размещенным акциям

|

4205

|

25

|

|

Накопление прибыли

|

11776

|

70

|

|

|

|

|

|

|

|

|

|

|

На годовом общем собрании акционеров ОАО «РЖД» 28 июня 2013г. акционеры

утвердили годовой отчет общества за 2012 год, бухгалтерскую отчетность,

аудитора, избрали членов совета директоров и ревизионной комиссии, а также

распределили прибыль, часть которой направили на выплату дивидендов по

результатам финансового года.

Генеральный директор ОАО "ТД РЖД" Кирилл Воронин заявил:

«Прошедший год можно считать удачным для общества. Выручка от продаж

в 2012 году составила 108,3 млрд. рублей, валовая прибыль - 3,7 млрд.

рублей, что на 17,7% и 24,5% соответственно выше показателей 2011 года». В

прошлом году были значительно увеличены объемы импорта и экспорта продукции и

услуг железнодорожного назначения. Для обеспечения бесперебойной своей работы

РЖД, производила закупку продукции железнодорожного назначения в Японии,

Германии, Австрии, Китае.

2.2

Распределение дивидендов ОАО «РЖД» за 2011 - 20012 года

На дивиденды в 2011 году было выделено 4,2 миллиарда рублей, так как

чистая прибыль ОАО «РЖД» в 2011г. по РСБУ, составляла 16,8 миллиарда рублей.

Следовательно, за 2010 год РЖД выплатили государству дивиденды в размере

3,99 миллиарда рублей, что составляет примерно 5,08% от чистой прибыли по РБСУ,

которая на то время составляло 78,453 миллиарда рублей. Кроме этого, часть

денежных средств было отдано на финансирование проектов по организации

интермодального железнодорожного сообщения между Аэропортом Кневичи и

Владивостоком к саммиту АТЭС-2012 и от Казани до аэропорта города к

Универсиаде-2013.

На формирование резервного фонда компании решено направить 841,077

миллиона рублей (5% годовой чистой прибыли РЖД), на финансирование Специализированного

фонда целевого капитала поддержки и развития Сколковского института науки и

технологий - 280 миллионов рублей (1,67% чистой прибыли), на выплату

вознаграждения членам совета директоров РЖД - 39,433 миллиона рублей (0,23%

чистой прибыли). В распоряжении компании решено оставить 11,456 миллиарда

рублей (68,1% чистой прибыли за год).

Совет директоров рекомендовал направить на формирование резервного фонда

705,5 млн. руб. (5% чистой прибыли). Единственным акционером инфраструктурной

монополии является государство. Чистая прибыль ОАО «РЖД» по РСБУ в 2012 г.

составила 14,1 млрд. руб.

Совет директоров ОАО «Российские железные дороги» рекомендовал не

выплачивать дивиденды за 2012 год, а 13,404 млрд. руб. (95% чистой прибыли)

направить на финансирование инвестиционных проектов и вознаграждения членам

совета директоров, говорится в материалах компании.

Заключение

Получение прибыли - вот истинная цель любого предприятия, главное, уметь

правильно распределять ее, основываясь на различных подходах, используя определенную

методику.

В данной курсовой работе мы:

. дали определение понятию «реинвестирование» (см. лист 5);

. определили основные этапы формирования дивидендной политики

(учет основных факторов, определяющих формирование дивидендной политики;

разработка механизма распределения прибыли в соответствии с избранным типом

дивидендной политики; определение форм выплат дивидендов; выбор типа

дивидендной политики в соответствии с финансовой стратегией акционерного

общества; оценка эффективности дивидендной политики; определение уровня

дивидендных выплат на одну акцию) (см. лист 6);

. рассмотрели основные подходы к решению задач, касающихся

дивидендной политике (см. лист 7 - 11);

. раскрыли сущность распределения прибыли, принципы и задачи

распределения прибыли (см. лист 12 - 17);

. рассмотрели факторы, влияющие на распределение прибыли (см. лист

17 - 24);

. предоставили официальные данные по распределению прибыли и

дивидендной политики известной организации - ОАО «Российские железные дороги»

за период с 2011 года по 2012 год (см. лист 29 - 31).

Итак, подводя итог проделанной работе, можно с уверенностью заявить, что

выбранная мной тема полностью раскрыта, так как были рассмотрены все критерии,

все положения, связанные с данной темой.

Теперь нам отчетливо ясно, что наиболее важным источником нового

собственного капитала является нераспределенная часть прибыли, которая является

остатком, полученным после выделения из прибыли средств для выплаты дивидендов.

Обычно, акционеры ожидают прибыли от своих капиталовложений либо в качестве

дивидендов, либо в качестве увеличения размера капитала. В свою очередь,

дивидендная политика, о которой было сказано в данном проекте, призвана решать,

каким образом прибыль компании будет разделена между выплатами акционерам и

нераспределенной прибылью.

На «плечи» финансовых управляющих легло решение многих вопросов.

Например, они должны принять решение о том, вывести ли прибыль корпорации

из-под контроля компании либо все-таки реинвестировать ее внутри компании, в

тех случаях, когда это более прибыльно. Исходя из того, что дивидендная

политика влияет на многие аспекты управления финансами, например, такие как

движение денежных и финансовых средств, ликвидность, структура капитала, цены

акций и цена компании, то следует понимать, что финансовый управляющий несет

большую ответственность при определении приемлемой структуры дивидендов.

В настоящее время огромное количество компаний успешно осуществляют свои

инвестиционные проекты за счет собственной прибыли и, безусловно, выплачивают

дивиденды собственникам предприятия. Это, прежде всего, позволяет им:

одновременно развивать свое предприятие, делая свое предприятие

инвестиционно привлекательным и финансово устойчивым;

возможность иметь высокую оценку своих акций, и, следовательно,

предприятия, на фондовом рынке.

Хотя в виде исключения можно представить выбранную нами компанию - ОАО

«РЖД», совет директоров которой рекомендовал не выплачивать дивиденды за 2012

год.

Библиография

1. ФЗ

«Об акционерных обществах» от 26.12.1995 N 208-ФЗ, принятый ГД ФС РФ

24.11.1995г. (действующая редакция от 06.11.2013г.)

. Ронова

Г.Н., Ронова Л.А. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ: Учебно-методический комплекс. - М.:

Изд. Центр ЕАОИ. 2008. - 170 с.

3. M.J.

Gordon. Optimal Investment and Financing Policy//Journal of Finance. May 1963.

p. 264-272, J. Lintner. Dividends, Earnings, Leverage, Stock Prices and the

Supply of Capital to Corporations // Review of Economics and Statistics. August 1962, p. 243-269

. Ковалев

В.В. Основы теории финансового менеджмента: учеб.-практ. пособие. - М.: ТК

Велби, Изд-во Проспект, 2008. - 544 с.

5. M.H.Miller,

F.Modigliani. Dividend Policy, Growth, and the Valuation of Shares // Journal

of Business, October 1961, p. 411-433.

. M.H.Miller,

F.Modigliani. Dividend Policy, Growth, and the Valuation of Shares // Journal

of Business, October 1961, p. 411-433.

7. Ковалев

В.В. Основы теории финансового менеджмента: учеб.-практ. пособие. - М.: ТК

Велби, Изд-во Проспект, 2008. - 544 с.

. Продченко

И.А. Финансовый менеджмент: учебный курс.-МИЭМП, 2010.

. Ковалев

В.В. Основы теории финансового менеджмента: учеб.-практ. пособие. - М.: ТК

Велби, Изд-во Проспект, 2008. - 544 с.

. Налоговый

кодекс РФ гл. 25.

. Ковалев

В. В., «Финансовый анализ. Методы и процедуры», М:Финансы и статистика, 2001г.

. Юджин

Бригхем, Луис Гапенски, «Финансовый менеджмент», С-П, 1997г.

. Стоянова

Е. С., «Финансовый менеджмент», М: Перспектива, 5-ое издание, 2000г.

14. <http://annrep.rzd.ru/reports/public/ru?STRUCTURE_ID=4307>

. <http://rzd.ru/news/public/ru?STRUCTURE_ID=704&layer_id=3328&id=82272>

. http://www.vedomosti.ru/companies/news/16659291/gosudarstvo-ne-poluchit-ot-rzhd-dividendov-za-2012-g#sel=5:1,7:16

<http://www.vedomosti.ru/companies/news/16659291/gosudarstvo-ne-poluchit-ot-rzhd-dividendov-za-2012-g>