Факторы и условия реинвестирования прибыли и амортизационных отчислений

Федеральное

государственное образовательное бюджетное учреждение

высшего

образования

"Финансовый

университет при Правительстве Российской Федерации"

(Финансовый

университет)

Кафедра

"Теория финансов"

Дисциплина

"Актуальные проблемы финансов"

Курсовая

работа

Факторы

и условия реинвестирования прибыли и амортизационных отчислений

Выполнил:

студент группы ДФФЭ1-1м

Антонов Игорь Владимирович

Научный руководитель:

д.э.н., профессор

Молчанов Игорь Николаевич

Москва

Содержание

Введение

Глава

1. Общие понятия

Глава

2. Факторы и условия реинвестирования прибыли

.1

Факторы реинвестирования прибыли

.2

Условия реинвестирования прибыли

Глава

3. Факторы и условия амортизационных отчислений

.1

Факторы амортизационных отчислений

.2

Условия амортизационных отчислений

Заключение

Список

литературы

Введение

Проблема амортизационных отчислений занимает

одно из ключевых мест в организации производственной деятельности любой фирмы,

и не важно занимается предприятие исключительно производством или оказывает

различные услуги - амортизационные отчисления предусмотрены в бухгалтерии

каждого такого субъекта экономической деятельности. Что же такое

"амортизация" и "амортизационные отчисления", в чем

заключается их суть?

Амортизация - перенесение по частям стоимости

основных средств и нематериальных активов по мере их физического или морального

износа на стоимость производимой продукции (работ, услуг).

Амортизационные отчисления - средства в виде

денег, направляемых на ремонт или строительство, изготовление новых основных

средств.

Попробуем обобщить эти два термина. Основной

капитал в процессе каждого цикла производства товара или услуги подвергается

износу и старению, причем старение может быть как физическим, так и моральным.

Если оставить процесс износа основных средств без внимания, то в долгосрочной

перспективе это может привести к полной остановке производства, а в

краткосрочном периоде к снижению производственных возможностей предприятия.

Снижение производственных возможностей приводит к снижению прибыли от продажи произведенных

товаров (причем снижение продаж может быть вызвано как недостаточным числом

предлагаемых товаров на рынке, так и снижением их качества). Снижение прибыли в

конечном итоге приводит к остановке производства, т.к. процесс производства

становится нецелесообразным ввиду превышения производственных издержек над

прибылью.

Не менее важной проблемой фирм остается

реинвестирование прибыли.

Реинвестирование прибыли - повторное,

дополнительное вложение собственного или иностранного капитала в экономику в форме

наращивания ранее вложенных инвестиций за счет полученных от них доходов,

прибыли.

Что делать с полученной прибылью? Вариантов

множество:

оставлять всю прибыль на сберегательном счете;

пустить на выплату дивидендов по акциям;

увеличить амортизационные отчисления;

инвестировать в ценные бумаги; направить на

обучение персонала и т.д. и т.п.

Не каждый из выше перечисленных вариантов носит

инвестиционный характер, следовательно, вновь возникает гамлетовский вопрос. И

чтобы выбрать наиболее оптимальное решение проблем амортизационных отчислений и

реинвестирования прибыли, нужно разобраться с тем, какие факторы и условия

влияют на них косвенно или прямо. Таким образом, целью данного доклада является

определение наиболее благоприятных факторов и условий или их сочетания,

оказывающих положительное влияние на реинвестирование прибыли и амортизационные

отчисления.

Глава 1. Общие понятия

Рассмотренные нами выше понятия -

"реинвестирование прибыли" и "амортизационные отчисления" -

взаимосвязаны, а точнее одно понятие является следствием другого, т.к. любое

предприятие, получая прибыль от своей деятельности, часть ее пускает на

амортизационные отчисления (конечно, отчисление части прибыли не является

единственным источником пополнения амортизационного фонда - это мы рассмотрим

чуть позже, но, безусловно, считается основным).

В дальнейшем, чтобы понять каким образом

происходит трансформация денежного потока, необходимо пойти от обратного, т.е.

раскрыть понятия "фактор" и "условие" и как они

взаимосвязаны.

Фактор - (от лат. Factor - "делающий",

"производящий") причина, движущая сила какого-либо процесса,

определяющая его характер или отдельные его черты.

Условие - категория философии, обозначающая

отношение предмета к окружающей действительности, явлениям объективной

реальности, а также относительно себя и своего внутреннего мира.

Предмет выступает как некое обусловленное, а

условие - как относительно внешнее предмету многообразие объективного мира.

Условие следует отличать от понятия причины,

т.к. в отличие от причины, непосредственно порождающей то или иное явление или

процесс, условие составляет ту среду, в которой последнее (явление или процесс)

возникает, существует и развивается.

Таким образом, из определений можно сделать

вывод, что фактор - это некая причина, мотив, которые побуждают выполнять тот

или иной процесс, а условие - своего рода база или поле действия этого

процесса, которое способствует его выполнению, либо тормозит, либо вообще

останавливает данный процесс.

Глава 2. Факторы и условия реинвестирования

прибыли

.1 Факторы реинвестирования прибыли

Как и в любом конкретном случае факторы можно

разделить на прямые и косвенные:

Инвестирование с целью получения прибыли:

В данном случае рассмотрим инвестирование только

в капитал, т.к. данный вид вложений является для предприятия наиболее

распространенным, причем инвестиции могут происходить как в собственную фирму,

так и в другое предприятие. Причем денежные вливания могут происходить как

путем прямых инвестиций в капитал, так и путем покупки (выпуска и последующей

продажи) акций и облигаций.

В обоих случаях предприятие-инвестор

рассчитывает через определенное время получить отдачу от вложений в виде

дополнительной прибыли. По виду вложения выделяют следующие виды инвестиций:

. Новое строительство;

. Производственное оборудование;

. Изменение объемов товароматериальных

запасов.

Кроме того инвестиции могут быть как валовыми,

так и чистыми (с учетом вычета амортизационных отчислений).

Сбережения:

Можно определить как своего рода инвестиции, но

в будущее. По своей сути сбережения определяют инвестиции и наоборот -

инвестиции задают степень сбережений, но данное утверждение применимо скорее к

рассмотрению условий, к чему вернемся чуть позже. Капканщиков и Морозов в книге

"Механизмы трансформации сбережений в инвестиции" выделяют следующие

мотивы сбережений экономическими агентами:

. Объективные (изменение разности между

доходом и чистым доходом; изменение нормы дисконта или в пропорции обмена

настоящих благ на будущие; изменение в налоговой политике; изменение

предполагаемого отношения между текущим и будущим уровнями дохода; изменение

цен; изменение предельного дохода на единицу денег; изменение в величине не

денежных потребительских услуг, доставляемых наличностью ее обладателю;

внутренняя ставка дисконта);

. Субъективные (стремление образовать

резерв на случай непредвиденных обстоятельств; накопление на будущее;

стремление обеспечить доход в форме процента; стремление постепенно увеличивать

свои будущие расходы; чувство независимости и самостоятельного принятия

решений; обеспечение запаса; оставление наследникам состояния; удовлетворение

чувства скупости; предприимчивость; стремление к лучшему; стремление к

ликвидности; финансовое благоразумие и стремление к респектабельности фирмы);

. Производные (мотивы так или иначе

связанные с первыми двумя, но не входящими в их число).

Конечно, не все из вышеперечисленных мотивов в

буквальном смысле подходят к понятию фирмы, как организации, но с другой

стороны, любой компанией управляет человек, а значит им при принятий тех или

иных решений движут именно эти мотивы. Наиболее понятно авторы книги

формулируют представление о мотивах сбережений на примере динамичного и

стационарного обществ.

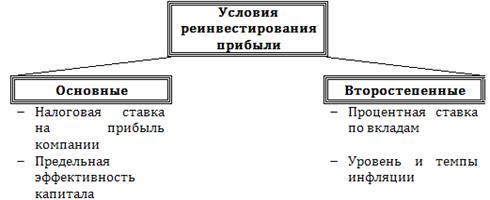

.2 Условия реинвестирования прибыли

Теперь рассмотрим условия реинвестирования

прибыли, разделить их условно можно, так же на два признака по своей значимости

- основные условия и второстепенные:

Налоговая ставка на прибыль компании:

Безусловно, именно налоговая ставка на прибыль

играет определяющую роль в инвестировании компании. Для примера можно

рассмотреть "идеальную компанию", т.е. компанию, которая платит все

существующие налоги в срок и в полном объеме. Согласно текущему

законодательству РФ налоговая ставка на прибыль для компании составляет 20% (из

которых 2% идут в федеральный бюджет, а остальные 18% зачисляются на счет

местных бюджетов, причем в местных бюджетах ставка может быть понижена до

13,5%, для отдельных налогоплательщиков) - ст. 284 ч. 2 НК РФ. Для сравнения в

США, где бюджетная система более децентрализована, на федеральном уровне

предусмотрена градация налога в зависимости от величины полученной прибыли за

отчетный период (от 15% до 34%); в Германии - 36%; во Франции - от 33,3% до

36%; для Великобритании ставка схожа с российской - от 21% до 27%, но

начисление налога осуществляется так же как в США дифференцированно - в

зависимости от полученной прибыли. Как видно, в РФ ставка довольно низка, но

это только один конкретный вид налога, который компания платит, помимо него

предусмотрены и другие виды налогов для юридических лиц - это всевозможные

акцизы, пошлины, налог на имущество, земельный налог, торговые сборы,

отчисления в сферы социального страхования и т.п. Если вернуться вновь к

"идеальной компании", то может получиться так, что после оплаты всех

расходов (включая налоги) у такой компании и вовсе не останется чистой прибыли,

которую она может использовать для совершения краткосрочных и долгосрочных

инвестиций. Поэтому в реальной жизни, компании не редко прибегают к занижению

прибыли, увеличению амортизационных отчислений и "снижению" зарплат

своих сотрудников.

Предельная эффективность капитала:

"…Рассматриваемый вопрос тесно связан с

проблемой экономических циклов. Логично предположить, что изменение размеров

инвестиций в производство, влечет за собой изменение национального дохода,

занятости и уровня благосостояния.

Объем инвестиций будет велик тогда, когда

стоимость новых капитальных благ по сравнению с затратами на них будет высока.

Если эта стоимость значительно превышает затраты, то мы будем наблюдать

состояние так называемого "бума". Иными словами, побуждение к

инвестированию будет сильным.

Стоимость капитального блага зависит в первую

очередь от того, какой размер дохода предприниматель планирует извлечь,

используя это благо.

Общая сумма тогда может быть записана рядом

доходов, получаемых в каждый период использования блага. Затраты в свою очередь

определяются ценой данного блага на рынке. Тогда, если сумма рядов дохода

превысит общие издержки, инвестировать становится выгодно. В данном отношении

должен быть учтен и процент. Сумма доходов должна превысить сумму издержек и

процента. Тогда, учитывая определенную эффективность капитала и процента, можно

записать:

где R - доход за определенный период, r -

предельная эффективность капитала, i - процент, С - издержки на капитальные

блага, V - стоимость капитального блага. При всех случаях, когда r >

i, V >

С.

Предельную эффективность в прямом смысле

выражения можно определить как:

(Y2-Y1)/(C2-C1),

где Y - доход соответствующего периода от

использования капитального блага, С - издержки на благо определенного периода.

Отношение показывает доход, который может принести дополнительная единица

затраты на капитальное благо. Сравнивая опять же данный результат со ставкой

процента, делаем вывод о возможности инвестирования.

Результат указанного отношения иногда может

принимать отрицательное значение, поэтому может быть принято решение об

извлечении капитала из производства. Проблема тогда либо в снижении доходности,

либо в увеличении издержек.

С нарастанием инвестиций общая предельная

эффективность последних обнаружит тенденцию к уменьшению. Повысится спрос на

капитальные блага и на ссудный капитал. Все вместе понизит предельную эффективность

инвестиций.

Данные процессы разворачиваются, имея в своей

основе психологические суждения предпринимателей, т.е., значение имеет

настроения инвесторов. Поэтому общий спад инвестиций может предвосхитить общее

снижение реальной эффективности капитала. Проще говоря, возможная паника или

сверхоптимизм способны резко снижать или увеличивать предельную эффективность

капитала. Такое обоснование расхождения запланированных и реально произведенных

инвестиций дает Дж. М. Кейнс…"

Таким образом, на основе вышеизложенного можно

сделать вывод, что даже при неизменной оптимальной процентной ставке

инвестирование имеет все же свой предел - нет смысла покупать пятый комбайн,

если имеющиеся четыре приносят доход точно такой же, как если бы их было пять -

при покупке пятого возрастут лишь траты, а доход останется прежним.

Процентная ставка по вкладам:

Инвестиции, как было сказано ранее, являются

следствием сбережений. Сами сбережения могут быть нескольких видов, но нас

интересуют в данном случае лишь сбережения на депозитных вкладах коммерческих

банков. В своей книге "Покупательная способность денег" И. Фишер,

рассматривая вопрос о циркуляторном кредите описывает схему трансформации

депозита в кредит, если объяснить это вкратце, то чем больше банком привлечено

вкладов - тем больше он сможет выдать кредитов. Процентная ставка здесь в обоих

смыслах имеет довольно важное значение - чем выше процент по вкладам, тем ниже

процент по кредиту. Т.е. повышая процент по депозиту, банк привлекает больше

вкладчиков, следовательно, сумма денег на счетах банка растет, чем больше

сумма, тем больше кредитного продукта может предложить банк (при неизменной

норме обязательного резерва в ЦБ), чтобы привлечь больше заемщиков понижается

процент по кредиту - дешевый кредит является одним из основных источников

инвестиций в капитал. Таким образом, изменения в процентной ставке по вкладам в

обратной зависимости оказывают влияние на величину инвестиций.

Уровень и темпы инфляции:

Уровень и темпы инфляции оказывают на

инвестиционный процесс неоднозначное влияние. Например, в условиях высокого

уровня и особенно темпов инфляции инвестиции в капитал не имеют смысла, т.к.

это процесс довольно длительный и затратный, плюс к этому вливания носят

поэтапный характер. В таких условиях цены на сырье и материалы растут с

определенной прогрессией и инвестиционные вливания не успевают за этим ростом,

как следствия капиталовложения в планах также подвергаются некой корректировке

и сумма таких инвестиций продолжает увеличиваться - таким образом предприятие к

определенному этапу может столкнуться с острой нехваткой финансов и не сможет

завершить начатое вложение, но допустим, что оно (предприятие) все-таки

завершило полный цикл запланированного инвестиционного процесса, в итоге затраты,

возникшие в ходе капиталовложения, найдут прямое отражение на стоимости будущей

произведенной продукции, которая с большой вероятностью не найдет спроса среди

потенциальных покупателей - в итоге последующий рост убытков предприятия

приведет к его полному закрытию.

Напротив, нормальный уровень и темп инфляции,

может совершенно по-другому определять инвестирование. Инфляционный процент

цены товара не будет являться непреодолимым препятствием для посредников и

конечного потребителя. Производитель получит инфляционный доход, и пусть это

лишь иллюзия реального дохода, но, тем не менее, психологически, он будет

ощущать некоторую прибавку. Издержки нормальной инфляции могут быть поглощены

последующим приростом занятости и производства нового продукта, т.к. повысится

инвестиционная активность.

Глава 3. Факторы и условия амортизационных

отчислений

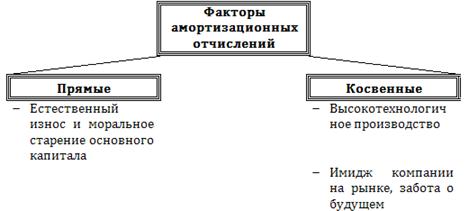

.1 Факторы амортизационных отчислений

Перейдем теперь к рассмотрению другой, не менее

значимой составляющей темы - амортизационным отчислениям и начнем, как и в

предыдущей главе с факторов. Их так же можно разбить на прямые и косвенные:

Естественный износ и моральное старение

основного капитала:

Любая деятельность предприятия, будь она связана

с производством или оказанием услуг конечному потребителю, предполагает

использование орудий труда, которые могут быть выражены в станках, зданиях или

земле - в общем, та материальная составляющая, которая участвует в изготовлении

товара или услуги. Так как эти орудия материальны, следовательно, они

подвержены износу и старению, причем как физическому, так и моральному.

Как известно, основной капитал включает в себя

материальную основу производства, т.е. оборудование, здания, земля и запасы.

Попробуем выявить последствия, которые возникают при износе и устаревании

капитала. Данное явление прежде всего находит отражение в эффективности

производства. Предположим, что фирма перестала выделять финансы на закупку

нового и ремонт уже существующего оборудования, тогда с каждым последующим периодом

(допустим год) прибыль компании начнет снижаться - кривая будет иметь

отрицательный наклон, угол которой на первоначальном этапе будет не слишком

большим, ввиду того, что для появления новых конкурентов и оценки потребителем

качества их товара - субститута потребуется определенное время, а на последних

этапах угол будет стремиться к 90 градусам, т.к. продукция конкурентов уже

зарекомендовала себя, а "наше предприятие" продолжает производить

продукцию на устаревшем и изношенном оборудовании, ввиду чего качество товара

снижается от раза к разу. Как видно из параллели сравнения, износ оборудования

сказывается на качественном показателе товара, кроме этого устаревание

отражается и на количественном показателе, т.к. оборудование, которое не

ремонтируется в процессе эксплуатации, просто физически не может произвести

большее число продукции по сравнению с точно таким же, но новым. Таким образом

способность производить единицу продукции с каждого вложенного рубля с течением

времени снижается, т.е. снижается эффективность производства. Получается некий

парадокс - при постоянстве затрат на производство товара, прибыль снижается

(при условии постоянства остальных элементов, влияющих на процесс

производства). В конечном итоге, при дальнейшем развитии ситуации, компания в

скором времени вынуждена будет закрыть производство и уйти с рынка.

Высокотехнологичное производство:

Как известно в динамичном обществе

научно-технический прогресс не стоит на месте. При переходе человечества на

новый качественный этап развития производство, как и другие аспекты

человеческой деятельности, так же переходят на уровень выше. Это обусловлено

вполне нормальным стремлением человека, владеющего производством или попросту

предпринимателем, развивать свое "детище", незыблемой догмой

существования любой коммерческой организации был, есть и будет принцип

максимизации прибыли и минимизации затрат. В своей книге "Типичные ошибки

государственного регулирования" Г. Хэзлитт в одной из глав "Проклятие

машин", развенчивает миф, что якобы внедрение станков и оборудования

являются основной причиной роста числа безработных, но делая это, автор тем

самым делает вывод, что предприниматель, внедряя новое оборудование, тем самым

повышает качество своей продукции на рынке и добивается устойчивого роста

прибыли компании:

"Подобные ошибочные теории никогда не

отражают логической последовательности, но поскольку на практике их все-таки

придерживаются, то они наносят огромный вред. Поэтому попытаемся разобраться,

что же на самом деле происходит при внедрении технических усовершенствований и

трудосберегающих машин. В зависимости от конкретных условий, доминирующих в той

или иной отрасли или временном периоде, в каждом случае детали будут разниться.

Но мы рассмотрим гипотетический пример, который включает в себя основные

возможности.

Предположим, производитель одежды узнает о

существовании оборудования, при помощи которого можно изготавливать тот же

объем продукции пальто при вдвое сокращенных затратах труда. Предприниматель

устанавливает прогрессивное оборудование и увольняет половину рабочих.

На первый взгляд это выглядит как очевидное

снижение занятости. Но для производства внедренного оборудования требовался

труд, и здесь, наоборот, мы видим рабочие места, которые в ином случае бы не

существовали. Однако производитель предпочтет оборудование лишь в том случае,

если оно позволит шить, например, костюмы более высокого качества с

трудозатратами, вдвое меньшими прежних, или же если качество костюмов останется

на прежнем уровне, но себестоимость их снизится. Если допустить последнее, то

мы не можем одновременно полагать, что количество труда, необходимое для

производства оборудования, было эквивалентно числу уволенных, как и количеству

труда, которое производитель одежды надеется сэкономить в долгосрочной

перспективе благодаря использованию оборудования, в противном случае

предприниматель никакой экономии не достиг бы и, естественно, не стал бы

применять оборудование."

Таким образом, становится ясно, что

высокотехнологичное производство является залогом успешного развития фирмы.

Можно конечно отнести данный фактор к фактору реинвестирования прибыли, но

закупка и установка нового оборудования относится исключительно для нужд

собственной компании к амортизационным отчислениям.

Имидж компании на рынке, забота о будущем:

У любой компании, осуществляющей свою

деятельность на рынке, есть свой имидж, а также бренд, с помощью которых они

привлекают покупателей. Вот что по этому поводу пишется учебниках Международной

бизнес академии:

"Имидж - обобщенный портрет личности или

организации, создающийся в представлении групп общественности на основании

заявлений и практических дел личности или организации, и формирующий в

общественном или индивидуальном сознании эмоциональное отношение к личности или

организации. Если проще, то это то, как организацию видят другие.

Бренд - это "личность", которой

присущи те же качества, что и человеку, и он интуитивно является выражением

совокупности имиджевых, эксплуатационных, технических и иных характеристик

товара. Он, безусловно, должен вызывать у потребителя определенный набор

положительных эмоций, как вызывают их приятные нам люди, а так же расположение,

доверие и приверженность. В некотором смысле это создание легенды или нового

мифа в общественном сознании. Отныне, покупая этот товар, потребитель как бы

приобщается той социальной группе, философию которого выражает этот бренд.

Различают пять уровней отношения потребителей к

бренду (ранжирование по степени возрастания его значимости):

) безразличное, когда лояльность к торговой

марке просто отсутствует;

) отсутствие причин менять пристрастия к данному

товару/услуге;

) возможные убытки, которые можно понести при

смене бренда;

) высокая оценка данного бренда;

) преданность данному бренду.

Самый низкий (первый) уровень - безразличный

потребитель, который считает, что все бренды одинаково пригодными для

удовлетворения своих потребностей, а само имя бренда для него не оказывает

влияние при принятии решения. Такого потребителя можно условно назвать

"странником" или "ориентированным по цене", так он будет

очевидно выбирать самый дешевый товар/услугу.

Второй уровень - потребитель, который

удовлетворен продуктом или, по крайней мере, не имеет к нему претензий (не

испытывает неудовлетворенности брендом). Таких потребителей можно условно

определить как "привыкших к бренду". Данный сегмент сильно подвержен

конкуренции, в особенности если те сумеют создать явные преимущества своему

бренду, то это будет поводом для переключения потребителя на новые бренды.

Однако на этот сегмент нелегко воздействовать, так как у потребителя нет явных

причин искать заменитель товару/услуге, к которым он привык.

Третий уровень - потребители, которые

удовлетворены брендом и у них существуют издержки по переключению на другой

бренд (например, издержки времени, денег или возможного риска переключения на

другой бренд, который будет работать хуже). Эту группу называют

"приверженцы с издержками на переориентацию".

Четвертый уровень составляют те, кому бренд

действительно нравится. Их предпочтение может базироваться на ассоциациях,

символе, опыте пользования брендом, высоком ощущаемом качестве. Однако нравится

товар/услуга или нет - это весьма общее ощущение, и люди вряд ли смогут

определить, почему именно им нравится этот бренд, особенно если отношения с

товаром/услугам возникли достаточно давно. Этот сегмент можно определить как

"друзья бренда", поскольку связь с брендом существует на

эмоциональном/чувственном уровне.

Пятый высокий уровень - преданные потребители.

Они гордятся этим брендом. Для них бренд важен как функционально, так и как

выражение того, кем они являются, себя ощущают (позиционируют в). Их

уверенность в бренде такова, что они будут рекомендовать его остальным. Их

значение очень важно по степени влияния на остальных субъектов рынка.

Следовательно, чем больше Потребителей компания сможет отнести к трем последним

уровням и чем отчетливей будет тенденция их роста, тем ниже риск ее поражения в

конкурентной борьбе".

Так благодаря чему формируется положительный

имидж фирмы на рынке и отношение к ее бренду - в первую очередь, конечно же,

производимой им продукцией, а именно то какого она качества и на сколько его

цена соответствует предъявляемым товару требованиям. Потребитель, согласно

экономической теории, ежедневно, осуществляя любую покупку, совершает выбор.

Т.к. рассматривается рынок, где преобладает совершенная конкуренция, то этот

потребительский выбор расширяется до десятков, а иногда и до сотни товаров -

субститутов. В качестве примера можно вновь привести гипотетическую компанию,

рассмотренную ранее, которая пренебрегает амортизационными отчислениями. Если

имеет место такой факт, следовательно, компания от периода к периоду теряет

качественные свойства своей продукции, а вместе с ними и прибыль. Не трудно

догадаться чьему товару гипотетический потребитель не отдаст предпочтения.

Именно поэтому большинство компаний дорожат

своей репутацией на рынке и своими покупателями и своим брендом, стремясь

постоянно выпускать новые более лучшие, качественные и высокотехнологичные

товары, а без более лучшего или бесперебойно работающего оборудования это

невозможно. Создать положительную репутацию очень сложно, а вот разрушить уже

созданную довольно легко.

3.2 Условия амортизационных отчислений

Разобравшись с факторами амортизационных

отчислений, разберем теперь их условия:

Правильная переоценка основного капитала:

Согласно нашего текущего законодательства

амортизация начисляется лишь на остаточную стоимость основного капитала. К чему

это может привести?

Чтобы понять данную схему трансформации, для

простоты понимания, рассмотрим цикл производства на примере одного работающего

станка. В производстве продукта неизменно участвует весь станок полностью (он

либо работает, т.е. производит, либо не работает, т.е. простаивает). Цена

произведенного товара, как известно, определяется: затраченным на нее трудом

(заработанная плата рабочего), затраченное количество капитала (оборудование,

комплектующие и запасы - иными словами амортизация) и добавленной стоимостью

("выгодой капиталиста", как ее называл К. Маркс - другими словами

личная прибыль владельца факторов производства, которая в дальнейшем не идет в

производство снова). После совершения обмена или проще говоря после продажи,

производитель получает прибыль. Часть этой прибыли идет на покрытие расходов,

вызванных некоторым износом основного капитала в предыдущем цикле производства,

т.е. это, по сути, и есть амортизационные отчисления. Оставшаяся часть прибыли

облагается налогом. На первый взгляд ничего особенного. Но образуется некоторый

парадокс - оборудование работает (подвергается износу), безусловно теряя свою

первоначальную стоимость, соответственно и амортизация по российскому

законодательству начисляется на текущую стоимость оборудования; чем старее

становится оборудование, тем сложней и дорогостоящей становится его ремонт, а в

определенный момент эти расходы становятся таковыми, что выгодней уже купить

новое. А денег уже не остается, т.к. отчисления становятся с каждым разом

меньше, производимые продукты на таких станках теряют свои качественные

характеристики и тем самым снижается уровень продаж, а вместе с ним и прибыль -

таким образом, производитель в итоге сталкивается с довольно серьезными

финансовыми трудностями. Вот как эту проблему раскрывает А. Сысоев в своей

статье "АМОРТИЗАЦИОННАЯ ПОЛИТИКА КАК ФАКТОР ИНВЕСТИЦИОННОГО РАЗВИТИЯ

ЭКОНОМИКИ":

"…Принятый в России подход к амортизации

принципиально отличен от подходов в странах с реально работающими рыночными

механизмами регулирования воспроизводственных процессов. Причины не

востребованности экономического механизма регулирования инвестиционной

активности с помощью амортизационной политики следует искать в российском

налоговом законодательстве. В период составления ныне действующего Налогового

кодекса предполагалось, что все льготы по налогу на прибыль будут отменены, а

ставка налога снижена до 24%. Считалось, что таким образом бизнес получит

возможность направлять образовавшуюся прибыль на инвестиции. Но вместе с этими

предложениями в законопроекте была прописана и амортизационная политика, в

рамках которой должна была быть пересмотрена стоимость основных фондов,

изменены сроки амортизации, следовательно, и амортизационные коэффициенты, что

стимулировало бы развитие наиболее перспективных отраслей. реинвестирование прибыль амортизационный инфляция

В соответствии с законопроектом амортизационная

политика в совокупности со снижением до 24% налога на прибыль действительно

обеспечивала фактическое снижение налога, а амортизационные отчисления,

определяемые положениями законопроекта, создавали мощный инвестиционный капитал.

Однако на последнем этапе принятия закона положения, касавшиеся амортизационной

политики, были изъяты из документа - в окончательной редакции осталась лишь

строка о том, что амортизационную политику определяет Правительство России. В

результате стоимость основных фондов не была пересмотрена, изменения в нормы

амортизации не внесены, более того, фактически была запрещена переоценка

основных фондов. Начиная с 2001 г. амортизация начисляется с остаточной их

стоимости. Экономические и финансовые ведомства воспринимают амортизацию как

своего рода льготу, способ ухода от налога на прибыль. Таким образом,

государство лишилось одного из мощнейших рычагов регулирования экономики страны

и стимулирования ее развития на макроуровне.

Перечисленные изменения налогового режима

привели к тому, что реальный налог на прибыль для предприятий не снизился.

Наоборот, он увеличился на 6,5%, так как раньше при 35-процентной ставке налога

на прибыль действовала инвестиционная льгота, и до 50% прибыли можно было

расходовать на инвестиции и социальную сферу - поэтому для большинства

предприятий фактический налог на прибыль был равен 17,5%.

Возникает вопрос, что лучше: тратить на

инвестиции свободную прибыль или осуществлять амортизационные отчисления.

Прибыль тратится на инвестиции по желанию руководства предприятия, и законов,

предписывающих направлять часть прибыли на восстановление основных фондов, не

существует. Назначение же и смысл амортизации заключаются именно в том, чтобы

служить восстановлению основных фондов, модернизации и реконструкции

производства, и ее нельзя расходовать на другие, кроме как на капиталовложения,

цели…"

Процентная ставка по кредитам:

Не так часто, но иногда фирмы прибегают к

банковским займам с целью осуществления инвестиционной политики (в том числе и

для амортизационных отчислений). Тогда в этом случае главенствующую роль играет

процентная ставка по кредиту. Чем она выше, тем меньшее число производителей

будет брать деньги в долг у банка, и наоборот. Данный процесс (трансформации

сбережений в инвестиции) был рассмотрен во второй главе данного доклада (раздел

2 - условия реинвестирования прибыли).

Заключение

В заключении остается лишь сделать вывод, что

при грамотном сочетании факторов и условий реинвестирования прибыли, а вместе с

ним и амортизационных отчислений, создается возможность успешного развития для

любого предприятия. Но при этом не стоит забывать, что любое действие должно

носить лимитированный характер, в противном случае появляется вероятность

обращения такого действия в неконтролируемый и неуправляемый процесс.

Например, бесконечно мало понижая налоговую

ставку на прибыль, государство в долгосрочной перспективе рискует столкнуться с

огромным дефицитом бюджета, покрыть который не сможет даже займы, а

государственный долг будет только расти. Напротив, управляя процентной ставкой,

согласно учению Дж. Кейнса ("политика дешевых денег"), можно добиться

неплохих результатов - сокращение числа безработных, увеличение доходов

населения, улучшения деловой и инвестиционной активности и т.п. - проблема лишь

в том, что данная "политика" эффективна лишь во время стагнации

экономики, уже после прохождения самой пиковой точки экономического спада. В

долгосрочной перспективе "политика дешевых денег" приводит к снижению

деловой и инвестиционной активности. Противовесом такой политики является

"политика дорогих денег", которая призвана сократить денежное

предложение на рынке, тем самым снизить инвестиционный потенциал - как правило,

она эффективна для замедлении темпов и уровня инфляции. Обе эти политики нашли

отражение в модели Хикса-Хансена - поэтому она используется представителями как

кейнсианского направления, так и монетаристской школы. Инфляция же скорей

является следствием неэффективной денежно-кредитной политики, но, тем не менее,

оказывает самое разрушительное влияние, поэтому при проведении тех или иных

изменений в такой политике не стоит забывать, что грань между нормальной

инфляцией и гиперинфляцией практически невидима.

Для получения более полной картины об

оптимальном сочетании факторов и условий реинвестирования прибыли и

амортизационных отчислений требуется провести полное исследование, показатели

которого выводятся эмпирическим путем. Потому как теоретические изыскания,

подкрепленные практическими исследованиями позволят получить элементы для создания

модели, позволяющей определять наиболее лучшее сочетание факторов и условий в

зависимости от развития событий.

Список литературы

1. Wikipedia.org;

. С.Г.

Капканщиков, В.В. Морозов - "Механизм трансформации сбережений в

инвестиции: общая теория и российская практика";

. Налоговый

кодекс РФ;

. И.

Фишер - "Покупательная способность денег";

. Лекция

МВА - "Бренд и его роль в повышении конкурентоспособности компании";

. К.

Маркс - "Капитал";

. А.

В. Сысоев - "Амортизационная политика, как фактор инвестиционного развития

экономики";

. Дж.М.

Кейнс - "Общая теория занятости, процента и денег";

. А.С.

Булатов - "Экономика" изд. 3-е.