Слияние и поглощение компаний: мировая и российская практика

Федеральное государственное

образовательное учреждение высшего профессионального образования

Финансовый университет при

Правительстве РФ

Международный экономический факультет

Кафедра «Мировая экономика и

международный бизнес»

Выпускная квалификационная работа

на тему:

Слияние и поглощение компаний:

мировая и российская практика

Выполнил Гринин М.В.

студент группы Э4-1

Научный руководитель

к.э.н., профессор Медведева М.Б.

Москва 2013 год

СОДЕРЖАНИЕ

Введение

ГЛАВА 1. Теоретические

аспекты слияний и поглощений

1.1

Особенности сделок слияний и поглощений в условиях глобализации мировой

экономики

.2 Влияние

мирового финансового кризиса на рынок слияний и поглощений

ГЛАВА 2. Мировой опыт

проведения сделок слияния и поглощения

2.1

Организационные аспекты сделки и финансовый анализ ее инвестиционной

составляющей

.2 Финансовые

инструменты сделок слияний и поглощений. Роль инвестиционных банков в этом

процессе

.3 Российская

практика слияний и поглощений: проблемы и перспективы

Заключение

Список использованной

литературы

ВВЕДЕНИЕ

Развитие мировой экономики и процессы глобализации приводят к тому, что

компании объединяются с тем, чтобы усилить свое положение на рынке. Такие

процессы называют слиянием. Однако существует и другой вариант развития такого

процесса, когда более крупная и сильная компания «поглощает» более мелкую и

слабую с тем, чтобы минимизировать количество конкурентов на рынке и усилить

свое положение. Эти процессы стали обычными в мировой экономике современности.

Глобальное влияние оказывают сделки M&A на глобальную экономику и на

хозяйство отдельных взятых стран. При укрупнение бизнес делается более

влиятельным и менее подвластным контролю и регулированию для национальных

правительств, и также для международных экономических организаций. Тенденции

сделок M&A стремительно распространяются на российском рынке. При этом

российские компании принимают участие в международных сделках в качестве

приобретаемых компаний, и так же выступают в роли покупателей.

Актуальность выпускной квалификационной работы обусловлена необходимостью

исследования мирового рынка и одного из его составляющих - российского рынка -

для изучения вопросов слияния и поглощения с целью выявления тенденций и

закономерностей, как в периоды экономического роста, так и в периоды кризисных

явлений. Полученные наблюдения позволяют руководителям компаний и

правительствам принимать стратегически важные решения для эффективного

управления активами.

Цель выпускной квалификационной работы - изучение процессов слияния и

поглощения в мировом и национальном масштабе.

Задачи выпускной квалификационной работы:

. Анализ рынка слияния и поглощения в условиях глобализации и в периоды

кризисов;

. Рассмотрение организационных аспектов сделок по M&A и их финансовая составляющая. Определение проблем и

перспектив рынка слияния и поглощения в российских условиях.

Объектом исследования является мировой и

национальный рынок слияния и поглощения.

Предметом исследования выступают процессы слияния и поглощения компаний.

В первой главе рассматриваются тенденции процессов слияния и поглощения в

условиях глобализации мировой экономики и в периоды влияния мирового

финансового кризиса, характерные особенности сделок по M&A в

эти периоды, а также соотношение количества совершенных сделок по слиянию и

поглощению в финансовом и реальном секторах экономики.

Во второй главе рассматриваются организационные аспекты, финансовые

инструменты и инвестиционная составляющая сделок по слиянию и поглощению,

определяются проблемы и перспективы процессов M&A в

российской практике.

Методологической основой дипломной работы послужили труды российских и

зарубежных ученых: П.Д. Сычёв, П.А. Астахов, С.Ф. Рид, А.Р. Лажу, А.В.

Чаусский, Д.А. Ендовицкий, В.Е. Соболева, И.А. Бабенко, В.Ф. Бадюков, И.Н. Жук,

А.В. Пушкин, К. А. Гришин, А. А. Бегаева, Е.М. Рогова, Е.А. Ткаченко, Э.А.

Фияксель, Н.Г. Синявский.

Глава 1. Теоретические аспекты слияний и поглощений

.1

Особенности слияний и поглощений в условиях глобализации мировой экономики

Слияния

и поглощения (англ.

<#"661971.files/image001.gif">

Рис. 1

Одной из важнейших закономерностей развития рыночной экономики является

возрастающая консолидация бизнеса. Подобная консолидация происходит как на

микроуровне - на фирменном уровне, так и на макроуровне, в т.ч. на уровне

национальной экономики и мировой экономики в целом.

Консолидация предпринимательской деятельности (бизнеса) может

осуществляться различными способами. В настоящее время определяющим является

такой способ, как слияния и поглощения. Вопросам, связанным с анализом системы

слияний и поглощений посвящена большая литература, в т.ч. зарубежная и

отечественная. Но остаются недостаточно исследованные вопросы.

«Недостаточность» во многом объясняется тем, что система слияний и поглощений

является весьма сложной, многогранной экономической категорией. Кроме того, в

данной системе происходят существенные изменения под воздействием различных

факторов.

Поэтому необходимо, целесообразно исследовать особенности слияний и

поглощений на различных этапах развития рыночной экономики.

Слияния и поглощения имеют относительно длительную историю. Как один из

способов концентрации производства и капитала, они прослеживаются со времени

формирования капиталистической рыночной экономики. Но лишь сравнительно недавно

(с 1960-х годов) слияния и поглощения (как подобный способ) приобретают существенную

роль. Косвенным подтверждением может служить учреждение специализированного

журнала в США «Mergers and Acquisitions» в 1965 г. А с 1980-х годов слияния и

поглощения приобретают характер постоянно функционирующей системы связей между

экономическими субъектами. Именно в эти годы появляются солидные исследования

по данной проблеме.

Система слияний и поглощений включает в себя два основных направления:

внутринациональное и межнациональное, или трансграничное (cross-border). Оба

этих направления имеют одну общую характерную черту - и в том, и в другом

отчетливо прослеживаются этапы, каждому из которых присущи свои особенности. В

западной экономической литературе эти этапы получили название «волн» M&A.

Обобщая, посвященные этапам развития мирового рынка слияний и поглощений

исследования, в данной работе рассмотрены важнейшие черты всех периодов.

Первый период с1893 по 1904 гг, охарактеризовался значительным

количеством сделок по горизонтальному слиянию. Второй период с 1919 по 1929 гг.

был отмечен значительным ростом процессов вертикальной интеграции. Третья

период с 1955 по 1969/73 гг. стал эпохой конгломератных поглощений. Четвертую

волну с 1974/80 по 1989 гг. выделяет высокая доля враждебных поглощений.

Главным отличием пятой волны с 1993 по 2000 гг. стал международный масштаб

мега-сделок.

Ряд исследователей и экономистов придерживаются мнения, что 2003 год

знаменовался для мирового рынка слияний и поглощений началом нового этапа его

развития, который можно назвать шестой волной слияний. В период восстановления

после спада экономики и финансовых рынков возникшего в 2000 году нахлынула

новая волна слияний в 2003 году. Новая волна превзошла по масштабу в

количественном плане все предыдущие волны: объем мирового рынка слияний и

поглощений вырос более чем в 3 раза за 5 лет (с $1,2 трлн. в 2002 г. до $4

трлн. к концу 2007 г). Помимо количественных изменений в ходе проводимого

анализа мною были выделены и прочие особые черты шестого «предкризисного» этапа

слияний и поглощений 2003-2007 гг.:

· значительная оживление частных инвестиционных фондов в роли участников

сделок M&A.

· трансграничность.

· основным типом финансирования сделок на время шестой волны стало

финансирование денежными средствами, сместившее финансирование при помощи

ценных бумага на второй план.

Общей, объективной основой «волнообразного» процесса слияний и поглощений

является циклический характер развития рыночной экономики, выступающий в

качестве одной из главных ее закономерностей. Именно различные стадии, фазы

экономического цикла и обуславливают дифференциацию этапов, волн слияний и

поглощений.

«Волнообразность» процесса слияний и поглощений проявляется в том, что он

имеет свои «приливы», «отливы», и высшие и низшие точки.

Современная посткризисная волна слияний и поглощений начинается с 2010 г.

Предметом данного исследования являются трансграничные слияния и поглощения.

Данная категория слияний и поглощений начинает заметно прослеживаться с 1980-х

годов.

Именно с этого времени появляются статистические данные по трансграничным

слияниям и поглощениям различных международных институтов. Одним из таких

институтов является Конференция ООН по торговле и развитию (UNCTAD). Эта

организация исследует процессы трансграничных слияний и поглощений и с 1987 г.

начинает регулярно публиковать статистические данные.

Возникает вопрос: почему именно с конца 1980-х годов трансграничные

слияния и поглощения становятся объектом статистического анализа

соответствующих международных институтов? Ответ следует искать в изменении

стратегии прямого зарубежного инвестирования главных субъектов (международных

компаний), осуществляющих зарубежные прямые инвестиции. Именно со второй

половины 1980-х годов международные компании (в первую очередь ТНК) активно

используют трансграничные слияния и поглощения в качестве главного, ключевого

способа осуществления прямых зарубежных инвестиций в сравнении со стратегией

первоначальных, новых проектов прямых инвестиций (greenfield FDI projects).

Причем разрыв между этими способами (стратегиями) прямого зарубежного

инвестирования постоянно возрастает.

Чем объясняется столь значительное возрастание роли трансграничных

слияний и поглощений в системе международных прямых инвестиций? Эксперты UNCTAD

выделяют две главных причины или преимущества трансграничных слияний и

поглощений в сравнении с первоначальными, новыми прямыми инвестициями. Это -

скорость и больший доступ к имущественным активам. Особая роль принадлежит

скорости, или сокращению времени на включение в инвестиционную,

предпринимательскую деятельность иностранных компаний в странах-реципиентах.

Проведенный анализ позволяет выделить основные факторы, обусловливающие

особенности трансграничных слияний и поглощений в современных условиях.

Во-первых, рост количества транснациональных корпораций и особенно

увеличение их экономической и финансовой мощи. Достаточно сказать, что активы

только зарубежных подразделений ТНК возросли за период с 1982 г. по 2011 г.

почти в 29 раза - до 65,3 трлн. Долл.

Во-вторых, обострение конкуренции на национальных и мировых рынках прямых

иностранных инвестиций, рынках слияний и поглощений.

В-третьих, формирование и расширение региональных интеграционных

группировок.

Отмеченные факторы предопределяют особенности трансграничных слияний и

поглощений в современных условиях.

Современный этап подобных слияний и поглощений представляет собой

глобальный процесс. В этом процессе участвуют почти все страны мирового

сообщества. В 1991-2000 гг. в качестве участников на мировом рынке

трансграничных слияний и поглощений эксперты UNCTAD называли 116 стран, а в

2004-2011 гг. 163страны страны. При этом заметно возрастает роль

развивающихся стран и стран переходной экономики в этом процессе. Глобальность

трансграничных слияний и поглощений, в свою очередь, сопровождается тенденцией

к росту числа и стоимости сделок на этих рынках. В связи с этим, как замечают

западные исследователи, «нужно готовиться к тому, что по мере увеличения числа

международных слияний, сделки будут становиться более сложными, поскольку здесь

выходят на сцену межкультурные, финансовые и валютные различия».

Одна из важнейших характерных черт современного этапа трансграничных

слияний и поглощений заключается в тенденции к росту количества и стоимости

крупнейших сделок. К таким сделкам относятся так называемые мегасделки,

стоимость которых превышает 1 млрд. долл. Так, если за период 1987-1996 гг.

общее количество подобных сделок составляло 229 (или 0,91% всех трансграничных

слияний и поглощений), а общий объем их стоимости - 490,5 млрд. долл. (36,7%),

то за период с 1997 г. по 2011 г. - 4573,2 млрд. долл.. Столь стремительный

рост количества и стоимости крупнейших трансграничных слияний и поглощений

обусловлен двумя главными причинами. Во-первых, такие сделки осуществляют

крупнейшие международные компании, обладающие огромными финансовыми ресурсами;

во-вторых, такие сделки обслуживают (организуют, консультируют, финансируют)

крупные институциональные инвесторы - различные категории банков,

инвестиционные фонды (трастовые, пенсионные, пенсионные и т.д.). Нередко сами

институциональные инвесторы выступают в качестве непосредственных участников

слияний и поглощений. В частности, в 2007 г. некоторые коллективные

инвестиционные фонды осуществили 962 сделки на рынке трансграничных слияний и

поглощений на сумму 194,6млрд. долл. Именно благодаря сравнительно большей

активности в различные периоды этих институтов возможны крупные сделки в те или

иные годы.

Острая борьба наблюдается на рынке трансграничных слияний и поглощений

фондовых бирж. В начале 2006 г. американский фондовый оператор Nasdaq Stock

Market Inc. стал крупнейшим акционером Лондонской фондовой биржи, приобретя у

нее за 780 млн. долл. 15% акций. В условиях развития региональных

интеграционных процессов расширяются сделки по трансграничным слияниям и

поглощениям транспортных компаний.

Происходят интенсивные сделки по трансграничным слияниям и поглощениям на

рынке недвижимости. Причем стоимость подобных сделок значительно возрастает.

Поэтому игроки на этих рынках вынуждены обращаться за финансовой помощью к

институциональным инвесторам, в т.ч. формирующимся фондам недвижимости и

пенсионным фондам.

С учетом отраслевой направленности различаются три основных типа

трансграничных слияний и поглощений: горизонтальный, вертикальный,

конгломеративный.

Первый тип представляет собой объединение компаний, предприятий одной

отрасли, которые осуществляют производство одних и тех же товаров или одних и

тех же этапов производства;

второй тип - объединение фирм разных отраслей, но связанных определенным

технологическим процессом производства готовой продукции; третий тип

характеризуется тем, что происходит слияние или поглощение компаний различных

отраслей, не имеющих ни целевого единства с основной сферой деятельности ни

технологического, экономического субъекта, осуществляющего объединение

компаний.

Мировая практика показывает, что все еще преобладает первый тип

трансграничных слияний и поглощений, несколько снижается роль третьего типа, и

значительно сокращаются сделки связанные со вторым типом корпоративной

интеграции. Так, если в 1990 г. долю горизонтальных объединений компаний приходилось

54,8% всего количества и 40,9% общей стоимости трансграничных слияний и

поглощений, то к началу 2007 г. - соответственно 56,2% и 71,2%;

конгломеративных объединений - 40,2% и 40,9%, 37,6% и 27%; вертикальных

объединений - 5% и 3,4%, 6,2% и 1,8%.

Важно подчеркнуть, что преобладание первого типа трансграничных слияний и

поглощений во многом обусловливает повышение степени консолидации бизнеса,

возрастание уровня контроля над мировыми рынками крупнейшими ТНК.

В заключение необходимо сделать следующие выводы:

) система слияний и поглощений включает два основных направления, между

которыми имеется определенная связь, взаимозависимость. Это -

внутринациональное и транснациональное, или трансграничное. В последние годы

заметно возрастает роль второго направления;

) слияния и поглощения представляют собой «волнообразный» процесс, т.е.

включает в себя «приливы, высшие точки, «отливы» и низшие точки. В основе

такого процесса лежит циклический характер развития рыночной экономики;

) под влиянием рыночных факторов происходят существенные количественные и

качественные изменения в системе трансграничных слияний и поглощений. Данная

система в современных условиях приобретает глобальный характер, отличается

нарастающими темпами и масштабами, охватывает все отрасли и сферы, ведущая роль

принадлежит крупнейшим сделкам (мегаслияниям), оказывает существенное

воздействие на развитие внешнеэкономических связей, особенно на международное

движение капитала, в первую очередь прямых инвестиций.

.2 Влияние

мирового финансового кризиса на рынок слияний и поглощений

.2.1 Специфика развития мирового рынка слияний и поглощений в

XXI веке

Количественный и качественный и анализ мирового рынка слияний и

поглощений в обстановке глобального экономического кризиса помог найти

характерные черты рынка слияний и поглощений в период с2007 по 2009 гг.

При тщательном анализе статистических данных мирового рынка слияний и

поглощений в кризисный период было обнаружен ряд основных тенденций:

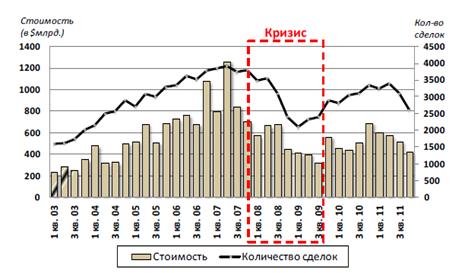

- снижение стоимостного и количественного объема сделок. По оценкам

авторитетных экономических изданий, общая сумма всех сделок M&A в мире

снизилась примерно на 35% по отношению к крайне успешному 2007 году и составила

в 2008 году примерно $2,4 трлн.. Число сделок объявленных компаниями,

уменьшилось за аналогичный период на 23%. Не беря в расчет на рост рынка M&A в последнем квартале 2009 года, показатели едва приближались

к уровню 2004-2005гг. В результате разница между объемом рынка 2009 года и 2007

составила рекордные 60% (см. рис.1).

Из-за падения цен на энергоносители, металлы, металлургическую и

горнодобывающую продукцию объем и число сделок M&A в сырьевых отраслях

значительно упал. Несмотря на это, в нескольких секторах экономики сделки M&A проводились крайне интенсивно, в частности финансовый сектор

и торговля. Большинство объявленных в данных отраслях сделок были обусловлены

резким снижением платежеспособности компаний. Финансовый сектор был первым

числу сделок в Восточной и Центральной Европе, США, и составил примерно 25%

всего мирового рынка сделок слияний и поглощений.

Увеличилось количество отменны сделок из-за причин связанных с

труднодоступности заемных средств и отсутствием достаточного объема собственных

средств, а также по причине уменьшения стоимости активов, планируемых к

приобретению. Компании отказались от 1309 сделок на сумму $1137 млрд. в 2008

году. К примеру, в 2007 году было отменено на треть меньше сделок - 870.

Объем средств, израсходованный в 2007 году на трансграничные слияния и

поглощения, составил $1,9 трлн., что составило 50% стоимости всех мировых

сделок слияний и поглощений. В 2008 г. объем средств составил $1,1 трлн. или

(44%), а в 2009 году $634 млрд. или (37,4%).

The Mergermarket Group/mergermarket.com

Рис. 1

- Динамика мирового рынка M&A в 2003-2011 гг. (поквартальная, количество и сумма сделок)

Активная деятельность государства в качестве регулятора и участника

сделок M&A проявилось: в существенном увеличении стоимостной доли

государственных инвестиций в M&A и в осуществление ряда антикризисных

мер. Порою за данный период доля инвестиций государств на рынке M&A достигала 62% ($86 млрд.). Власти большинства стран

выработали разнообразные программы срочной финансовой помощи, включающие в себя

принятие новых законов для стимулирования рынка, прямую скупку активов,

находящихся на грани банкротства компаний, вливание денежных средств в

экономику при помощи суверенных инвестиционных фондов.

Беря в расчет выявленные тенденции рынка M&A,

мною также выделены особые мотивы компаний, определяющие желание слиться или

поглотить компании, свойственные кризисному периоду. Важнейшими факторами,

которые двигали компании к совершению сделки, были: необходимость спасения

основного бизнеса, отсутствие доступного финансирования, снижение стоимость

активов.

1.2.2 Характерные особенности процессов слияний и поглощений

компаний в периоды экономических подъемов и спадов

Исследование сменяющихся периодов усиления и спада активности на рынке

слияний и поглощений говорят о том, что форсирование процессов консолидации

обязательно сопровождается периодом экономического подъема. Однако данные

процессы продолжаются и в периоды застоя и спада, хотя и менее интенсивно.

Несмотря на то, что абсолютно каждой последующей волне усиления активности на

рынке M&A была характерна своя специфика, можно характеризовать общие

черты процесса M&A в периоды роста экономики и в периоды ее спадов.

Сравнительная характеристика рынка M&A в период оживления и спада представлена

в таблице 1.

Таблица 1

|

Рост

|

Спад

|

|

Количество и стоимость

сделок

|

|

Увеличение

|

Уменьшение

|

|

Мотивы

|

|

Большой выбор

«классических» мотивов

|

Видоизменение

«классических» мотивов

|

|

Финансирование сделок

|

|

Возможность выбора между

альтернативными способами финансирования сделок М&A

(заемными или собственными средствами, деньгами, облигациями или акциями)

|

Ограниченность источников

привлечения средств

|

|

Выход на новые рынки и

диверсификация

|

|

Расширение бизнеса,

устремление выйти за границы текущей деятельности (отрасли, региона, страны)

|

Усиление позиций

предприятия, концентрация на основной деятельности, желательно в домашней

стране компании

|

|

Выбор в пользу стратегии M&A

|

|

В большинстве случаев,

сознательный выбор (исключая враждебного поглощения)

|

Нередко остается единственной

действенной мерой для спасения компании

|

|

Роль государства

|

|

Регулятор и субъект сделок

M&A

|

Существенно возрастает

роль, выражается в реализации антикризисных мер (финансовая помощь, санация и

т.д.)

|

Анализ глобальных диспропорций, возникающие в экономике, и обоснование их

значимости в качестве первопричин возникновения мирового экономического кризиса

2007-2009 гг. привели к следующим выводам:

Диспропорции между реальной экономикой и финансовым сектором,

проявившиеся в увеличении объемов инвестиций в финансовый сектор в ущерб

реальному сектору экономики; в сепарирование потоков капитала от потоков

товаров и услуг; в оттоке людских ресурсов и капитала из реального сектора в

финансовый; в стремительном росте объемов деривативов; в повышении числа оффшоров,

слабо поддающихся контролю и регулированию.

Диспропорции в отраслевой структуре экономики, отразившиеся в

доминировании сферы услуг над товарной сферой в ряде экономически развитых

стран и преобладании сырьевых отраслей над всеми прочими отраслями в богатых

природными ресурсами странах. Это привело к движению ресурсов из

невостребованных отраслей экономики в развитые (из производственных,

финансовых, кадровых секторов экономики), к структурному изменению экономики,

увеличению безработицы и общему спаду в развитии экономики.

Диспропорции между инвестициями развитых стран и внутренними

сбережениями, в первую очередь, США. В итоге, в мире сформировалось четкое

разделение на страны-кредиторы, с высоким уровнем накопления, такие как, страны

Азиатско-Тихоокеанского региона, и страны-должники, финансирующие свою

экономику за счет чистых сбережений прочих стран.

Также диспропорция проявилась в том, что такое деление не соответствует

раскладу сил в экономике. США, имея огромное политическое влияние и высокий удельный

вес в глобальной экономике, имеет и самый высокий в мире внешний долг, который

финансируется их прямыми конкурентами.

Избыток непрофильных бизнес-активов, имеющихся на балансах компаний в

докризисные годы и ставших неотъемлемой составляющей частных и государственных

компаний. Слишком высокая диверсификация активов привела к распылению имеющихся

у компаний ресурсов. В условиях глобального кризиса это привело к ухудшению

основной деятельности, и стало крайне рискованным для выживания компаний.

Глобализация и интернационализация рынков в мировой экономике пока не

выработали глобальные инструменты и механизмы регулирования, надгосударственные

институты и глобальные правила игры для абсолютно всех участников рынка без

исключений. Обычно, все регулирование происходит на уровне отдельно взятого

государства, что в свою очередь, приводит к появлению дисбалансов на мировом

уровне и является одной из причин кризиса.

Ряд данных и других стихийно установленных диспропорций привели к

кризису, который, в свою очередь, заставил постепенно изменять сложившуюся

экономическую структуру. Рынок M&A в этом контексте стал, индикатором

показавший наличие этих диспропорций. Так же рынок M&A

играл роль механизма, который в период подъема усиливал существующий в

глобальной экономике дисбалансы, а в период кризиса механизмом их сглаживающим.

Основным признаком наличия диспропорций является тенденция к увеличению

продаж компаниями во время кризиса непрофильных активов, основная масса которых

была приобретена в предкризисный период времени с целью диверсификации своего

бизнес-портфеля. Расходы на ликвидацию непрофильных предприятий в период

кризиса, как правило, оказываются в разы выше их реальной стоимости, поэтому

процессы слияния и поглощения как способы избегания банкротства стали основополагающей

тенденцией кризисного периода.

В кризисный период компании, имеющие активы за рубежом, предпочитают

больше внимания отдавать бизнесу, находящемуся в стране своего базирования и

направлять на его поддержание значительную часть своих средств. Другими словами

они стараются спасти материнские компании и по возможности избавляются от

активов в других странах, которые в какой-то момент перестали для них быть

профильными. Более того, в межнациональных сделках все чаще прослеживается

увеличение участия в них развивающихся стран. В 2009 году Китай вышел на второе

место по стоимости сделок по слиянию и поглощению, превзойдя при этом

европейские страны. Этому есть несколько объяснений, во-первых наличие большого

объема сбережений, который был направлен на инвестирование бизнеса в развитых

странах. Можно сделать вывод о том, что рынок М&А в данном случае проявил

дисбаланс инвестиций и сбережений в мировом масштабе.

Среди трансграничных сделок значительная их часть не обходилась без

участия государства. Что примечательно, в 2009 году доля сделок с участием

государства достигла 20%, при учете, что в предыдущие годы она редко превышала

3%. Правительства вливали средства для спасения, как финансовых компаний, так и

производственных предприятий, хотя основная часть средств была направлена на

поддержание финансовой системы. Это объясняется тем, что предприятия реального

сектора находятся в прямой зависимости от финансового рынка, и отрицательные

колебания в деятельности банков и инвестиционных компаний негативно сказываются

на производственных предприятиях. Взаимодействие государства и финансового

сектора должно обеспечивать стабильность рынков кредитования, и таким образом

способствовать улучшению ситуации на производственных предприятиях.

Отраслевые тенденции рынка M&A в период кризиса также отразили

изменение пропорций в мировой экономической системе. Проведенные исследования

показывают, что в предкризисные годы ведущие позиции по объему сделок слияния и

поглощения, как правило, занимали сырьевые отрасли и электроэнергетика, для

которых в условиях глобализации является актуальной тенденция укрупнения.

Наступивший кризис стал причиной того, что банки и отрасли во многом зависящие

от внешних источников финансирования стали активно консолидироваться. Таким

образом основная часть всех заключенных сделок по слиянию и поглощению

приходилась на банковский сектор, недвижимость и розничную торговлю, что

свидетельствует о тесном взаимодействии реального и финансового секторов с

превалированием последнего.

Также стоит отметить, что выбор M&A в качестве способа реструктуризации

долга продемонстрировал значительную долговую зависимость компаний.

Глава 2. Мировой опыт проведения сделок слияний и поглощений

2.1 Организационные аспекты сделки и финансовый анализ ее

инвестиционной составляющей

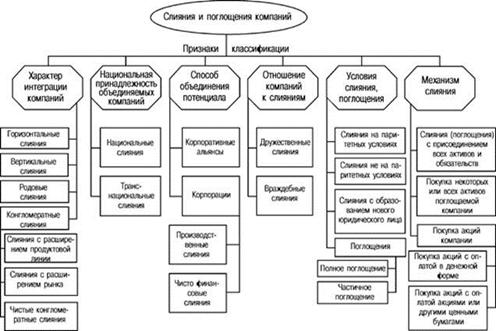

В современном корпоративном управлении выделяют много различных типов

слияния и поглощения компаний.

Основными и наиболее важными признаками классификации можно назвать

следующие (см. таб. 3):

· По характеру интеграции компаний;

· По национальной принадлежности

объединяемых компаний;

· По отношению компаний к слияниям;

· По способу объединения потенциала;

· По условиям слияния;

· По механизму слияния.

Таблица 3. Классификация типов слияний и поглощений компаний

Основываясь на существующей стратегии развития компании, принимаются

решения об инициации того или другого вида процесса интеграции.

В сущности, интеграционные процессы слияния и поглощения - это средство

для достижения целей и стратегии компании. Можно выделить пять этапов

реализации интеграционных процессов:

. Планирование;

. Поиск способов осуществления;

. Оценка и анализ вариантов;

. Проверка вариантов;

. Осуществление интеграции.

общая портфельная стратегия (расширение и укрепление производственного

портфеля);

семейственная (горизонтальная и вертикальная интеграция);

элементная (выход на новые сегменты рынка с новыми продуктами).

Вместе с выбором возможного варианта стратегии, необходимо проводить

оценку ресурсов и возможностей компании. В конечном счете компания определяет

вид интеграции и ее признаки: географию, направление, отрасль, открытость

информации. Кроме того в это же время происходит формирование состава

участников (основных, принимающих непосредственное участие в процессе, и

сопутствующих, которыми являются контролирующие органы, властные структуры,

кредитные организации и т.д.). На этом этапе задаются цели и вводятся

ограничения, на базе которых осуществляются следующие этапы.

На этапе поиска вариантов осуществления отмечается то, что в основу

входят результаты планирования и выделенные критерии, и на базе этого

отбираются потенциальные участники интеграции.

На этом этапе важно учесть законодательный аспект и сделать так, чтобы

действия полностью соответствовали юридическим, бухгалтерским и налоговым

нормативным актам.

Отбор участников происходит на базе удовлетворения ограничениям

предыдущего этапа и информации собранной на них.

Есть два вида информации:

внешняя информация, которая собирается из вторичных источников (данные

запросов в государственный регистрационный орган, официальные публикации в

открытые источники - это, например, финансовые результаты, статьи,

пресс-релизы, реклама, выставки).

внутренняя информация - например, получение мнения сотрудников,

партнеров, регулирующих органов (обязательное требование - это законность

способов сбора таких данных).

Данную информацию разделяют по нескольким признакам:

организационно-правовой, финансовый, рыночный.

Вместе с анализом информации происходит подбор и отсев кандидатов,

опираясь на установленные требования.

Получая определенную базу потенциальных участников интеграции, компания

переходит к рассмотрению возможных вариантов осуществления слияния вместе с

выбранными кандидатами.

Существует несколько вариантов разделяются на:

а) согласованное слияние через переговоры с топ-менеджментом компании;

б) несогласованный процесс через тендерное предложение акционерам о

покупке принадлежащих им акций;

в) получение контроля над Советом директоров путем голосования по

доверенности без покупки контрольной доли.

Анализируя сделки слияния и поглощения присутствуют некоторые аспекты,

которые требуют рассмотрения.

Одним из организационных аспектов слияния и поглощения относится потеря

самостоятельности в управлении компанией. Слияние в какой-то степени всегда

ограничивает самостоятельность топ-менеджмента и собственников

компаний-участников. Это может меняться в зависимости от формы и вида.

Кроме того, при создании интегрированного участника увеличивается масштаб

деятельности, что влияет на степень бюрократии внутри и в определенной степени

снижает оперативность принятия решений. Это влияет на эффективность управления

работой отдельных структурных подразделений. Таким образом, при выборе способа

слияния во внимание принимается не только оптимальная степень централизации.

Прежде чем заключать договоренности, нужно решить задачи совместимости

корпоративных культур и технологий. При слиянии компаний существуют несколько

правил:

максимально стремиться к согласованности процесса и получения полной

информации о кандидатах с целью избежания возможных негативных последствий и

снижения издержек;

изучать историю участников (особое внимание нужно уделять судебной и

кредитной истории), мнения партнеров и клиентов об истинных причинах участия в

процессе;

тщательно проверять информацию, полученную во время переговоров,

учитывать изменения за время предварительного процесса и корректировать

полученные результатов;

учитывать возможную реакцию рынка - в зависимости от применяемых

инструментов интеграции: участников, миноритариев, партнеров, клиентов и

властных органов (в т.ч. контролирующих);

разработать стратегию дальнейшей совместной работы, проработать кризисные

ситуации и противоречия участников, вплоть до отказа от интеграции.

В определенном списке случаев действующее законодательство обязывает

согласовывать сделки слияния и поглощения с антимонопольной службой. Например,

при:

слиянии коммерческих и финансовых компаний;

приобретении юридическим или физическим лицом или группой лиц более 20%

акций или доли в уставном капитале коммерческой или финансовой компании в

результате нескольких сделок;

совершении сделки по приобретению более 10% активов коммерческой или

финансовой компании.

Данные причины вместе с расчетами по экономике оказывают большое влияние

на предварительных этапах сделок по слиянию и поглощению. На этом этапе важно,

чтобы участники получили оптимальную картину и оптимальное количество

информации, чтобы принять решение о переходе к непосредственному осуществлению

сделки.

Мотивационная основа, т.е. комплекс различных мотивационных факторов,

которые могут оказать воздействие на принятие решений о совершении сделок по

слиянию и поглощению, выглядит так:

операционные (мотивы, относящиеся к текущей, операционной деятельности

предприятия (производство, реализация));

финансовые (формирование финансовых ресурсов компании, источников

финансирования, расчетов по обязательствам);

инвестиционные (мотивы, связанные с инвестиционной деятельностью);

стратегические мотивы (такие направления, как повышение эффективности

управления, исследование рынков, взаимоотношения с партнерами/конкурентами и

др.).

Эти группы вместе с входящими в них конкретными мотивами, связанные между

собой элементами, поскольку процесс слияния и поглощения часто обуславливается

большим рядом пересекающихся мотивов. (см. таб.4):

Таблица 4. Мотивационная база компании

Естественно, при совершении сделки по слиянию и поглощению, организация

преследует цель извлечения конкретной выгоды, которая выражена в увеличении

потока капитала. Основная теория, которая объясняет причины такого увеличения,

заключается в том, что возникает синергетический эффект в результате

осуществления слияния и дальнейшей совместной деятельности.

Синергетический эффект - очень редкое явление, возникновение которого

обнаружить сложно и это считается большой удачей и сигналом к быстрым действиям

по совершению сделки.

Чтобы сделать сделку по слиянию и поглощению нужно:

правильно выбирать организационную форму сделки;

обеспечивать четкое соответствие сделки антимонопольному

законодательству;

иметь довольно финансов для объединения;

быстро решать вопрос определения главного при слиянии;

по возможности быстро включать в процесс интеграции не только средний и

высший управленческий персонал.

Слияния повышают эффективность деятельности объединяемых компаний, но в

то же время они могут и ухудшать результаты текущей работы и усиливать

бюрократию. Всегда сложно оценить заранее изменения, которые вызваны слиянием

или поглощением.

Эксперты обычно выделяют три причины неудач при слиянии и поглощении: слияние поглощение

финансовый инвестиционный

неправильно оценены поглощающей компанией привлекательность рынка или

позиции в конкуренции поглощаемой компании;

не до конца оценен размер инвестиций, которые необходимы для

осуществления сделки слияния или поглощения;

в ходе процесса реализации слияния или поглощения допущены ошибки.

В большинстве случаев недооцениваются именно нужные инвестиции для

осуществления сделок слияния и поглощения. Ошибка в оценке стоимости

потенциальной сделки может быть очень внушительной.

Финансовый анализ сделок M&A

В сделках по слиянию и поглощению применяется одновременный анализ

показателей финансовой отчетности организации до и после сделки по слиянию и

поглощению и динамику их котировок на момент поступления сведений о будущей

интеграции. В анализе финансовой отчетности сравниваются показатели

эффективности разных бизнесов до слияния и таких же показателей после слияния

через 2 года. Бухгалтерским показателем эффективности является рентабельность,

основанная на прибыли, до вычета налогов, процентов и амортизации, потому что

эта форма теснее связана с потоком денежных средств компании и не искажается

финансовой политикой компании.

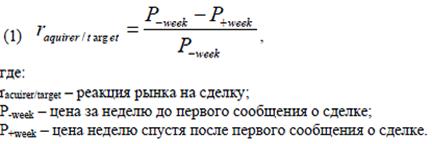

Для отражения перспектив в рассмотрение берется динамика котировок

организации за одну неделю до и одну неделю после сообщения в СМИ о будущей

сделке. Обычная доходность компаний, участвующих в сделке, принимается за

эталон и также как эталон используется рыночный индекс. При корректировке на

рыночный индекс можно определять индивидуальную доходность ценных бумаг организации

и вовремя выявлять аномальную или избыточную доходность.

Две характеристики, которые отражают ожидания инвесторов и рыночную

реакцию на новости о слиянии или поглощении, а также финансовый результат через

пару лет. С другой стороны, можно определить связь между ними через

корреляционный анализ.

Чтобы найти взаимосвязь между рыночной реакцией в момент появления

сведений о сделке и финансовыми результатами совместной компании, используют

регрессионный анализ. Рыночная реакция при появлении сведений о конкретной

сделке определяется используя данные рынка в целом. Под рыночной реакцией

понимается доходность ценных бумаг компании за неделю и после первого сообщения

о сделке.

Предполагается, что неделя - это достаточное врермя для выявления эффекта

от информации о сделке.

Этот период в неделю нужен до официального появления сведений о сделке

чтобы учесть инсайдерскую информацию, просоченную до того как большая часть

инвестиционного сообщества узнала об этом. С другой стороны, чтобы вся

полученная информация отразилась нужна неделя после получения сообщения.

В соответствии с доходностью рынка, которая является эталоном,

корректируется и индивидуальная доходность акций организации. Для этого

используется доходность основного индекса биржи, на которой происходит торговля

ценными бумагами.

Чтобы измерить взаимосвязь между ретроспективными и перспективными

показателями, используется избыточная доходность акций организации, которая

рассчитывается следующим образом:

Предполагается, что эта операция помогает провести корректировку

показателей доходности акций компаний, участвующих в сделке, и динамику всего

рынка и избежать общеэкономических факторов.

При этом используются расчеты аномальной доходности только компании

которая поглощает.

Для ретроспективного показателя берется динамика рентабельности продаж на

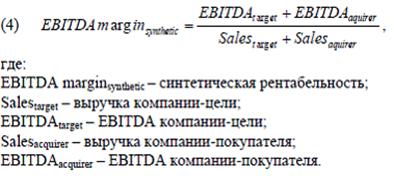

основе EBITDA. Если есть данные по выручке и EBITDA разных компаний до момента

слияния, то оценить синтетическую рентабельность можно так, как будто бы

компании уже работают вместе. При этом допускается, что показатели выручкки и

прибыли компаний, участвующих в селки, после нее не будут ухудшаться.

Чтобы определить реальный результат слияния нужно исследовать период в

два года после сделки, который измеряется через бухгалтерский показатель

рентабельности продаж согласно информации годовой отчетности, в которой

укомплектованы финансовые результаты двух компаний, на основе следующей

формулы:

Чтобы измерить чистый эффект показатель сконструирован следующим образом.

Рассчитали разницу между рентабельностью пару лет спустя и синтетическую рентабельность

до слияния.

Если имеются два массива данных финансовые и бухгалтерские показатели и

рыночные показатели эффекта, то можно выявить взаимосвязь между ними через

проведение регрессионного анализа.

Коэффициент детерминации (R^2) полученной регрессии является показателем

силы взаимосвязи между данными. Значительная взаимосвязь подтверждает гипотезу

об эффективной оценке рынком сделки слияния и поглощения

.2 Финансовые инструменты сделок слияний и поглощений. Роль

инвестиционных банков в этом процессе

Под финансированием сделок по слиянию и поглощению понимается вложение

денежных средств в «оплату» слияния или поглощения.

Под рефинансированием таких сделок понимается изменение условий оплаты

сделки, которые предусмотрены ранее в договоре.

Основными методами финансирования сделок по слиянию и поглощению

являются:

) заемное финансирование;

) финансирование с использованием собственного или акционерного капитала;

)смешанное, или гибридное, финансирование.

Данные три метода также называют «бумажным финансирование». Рассмотрим

каждый метод финансирования отдельно.

Заемное финансирование

Инструменты заемного финансирования - это:

срочный кредит;

револьверный кредит и кредитная линия;

бридж кредит;

коммерческие бумаги;

облигации;

финансирование с использование дебиторской задолженности;

купля или продажа лизинга.

Финансирование с использованием акционерного капитала

Метод финансирования сделки по слиянию и поглощению с помощью

акционерного капитала является вторым методом. То есть компании, которые решаю

проводить сделку по слиянию или поглощению, проводят дополнительную эмиссию

акций, которые в будущем обмениваются на акции поглощаемой или присоединяемой

организации.

Наиболее распространенные способы оплаты сделки акциями приобретающей

компании:

) новая эмиссия акций;

) выкуп акций у своих акционеров;

) использование ранее выкупленных акций (treasurystock);

) использование недоразмещенных акций последнего выпуска - акций,

находящихся «на полке» (stock put «on theshelf»).

Основным различием между финансированием с привлечением заемного капитала

и финансированием с использованием акционерного капитала является то, что во

втором случае кредитор имеет право на часть прибыли этой компании и на участие

в ее управлении, а кредитор в первом случае может только требовать возвращения

предоставленных средств и начисленный процент за пользование ими.

Гибридное финансирование

Гибридное или смешанное финансирование является третьим видом

финансирования сделок по слиянию и поглощению. К этому виду относятся

инструменты, которые несут в себе признаки финансирования с привлечением

заемного капитала и использование акционерного капитала одновременно.

Инструменты гибридного финансирования:

привилегированные акции;

варранты;

конвертируемые ценные бумаги;

секъюритизированные кредиты и серединное финансирование.

Привилегированные акции (preferred stock) дают их владельцу возможность

участвовать в прибыли и активах компании при ее ликвидации. Обычно

привилегированные акции считаются одними из рискованных ценных бумаг, по

сравнению с облигациями. В связи с этим инвесторы обычно требуют высокой

доходности по данным ценным бумагам. Некоторые привилегированные акции похожи

на бессрочные облигации и у них нет срока погашения, но все же большинство

привязаны к фонду погашения и часто с условием погашения не менее 2% выпуска.

Варрант - это опцион, выпускаемый компанией, дающий владельцу право на

покупку определенного количества акций компании по конкретной цене. Чаще всего

варранты используются при размещении займа для того, чтобы побудить инвесторов

к покупке облигаций долгосрочного займа компании с более низкой процентной

ставкой, чем при других условиях покупки.

Конвертируемые ценные бумаги представляют собой облигацию или

привилегированную акцию, которые на определенных условиях и в определенные

сроки при желании их владельца могут обмениваться на обыкновенные акции. При

конверсии ценных бумаг дополнительный капитал не привносится. Это отличает их

от варрантов, которые могут принести фирме дополнительные финансовые средства.

Эти операции по обмену могут только улучшать финансовое состояние фирмы,

поскольку согласно бухгалтерскому балансу доля заемных источников

финансирования в общем объеме средств используемых компанией уменьшается. Это и

помогает облегчить привлечение дополнительного капитала. Большая часть выпуска

конвертируемых ценных бумаг может осуществляться с возможностью их отзыва,

позволяющее компании, эмитирующей ценные бумаги, либо погасить займ, либо

вызвать его конверсию. Это зависит от соотношения между ценой выкупа и

конверсионной стоимостью бумаг.

В общем компании, которые выпускают облигации с варрантами, обычно

небольшие и имеют уровень риска больше, чем компании, выпускающие

конвертируемые облигации.

Секъюритизация активов - это обращение задолженности фирмы в ценные

бумаги, которые впоследствии размещаются между инвесторами. Поэтому

секъюритизированными кредитами являются кредиты компании, которые обращены в

ценные бумаги. Одним из первых типов секъюритизированных активов стали ценные

бумаги, которые обеспечены ипотекой. В современное время залогом или объектом

секъюритизации являются самые различные активы, включая дебиторскую

задолженность компании.

Нужно сказать, что секъюритизированные кредиты могут использовать только

крупные компании при финансировании сделок по слиянию или поглощению. Для

потенциальных кредиторов средние и маленькие компании не имеют такой

привлекательности, поскольку не могут до конца гарантировать свои выплаты.

Серединное финансирование, а также и финансирование второго уровня - это

необеспеченный заем, гарантирующий кредитору право на участи в дальнейшем в

капитале компании. Это участие осуществляется через передачу кредитору

конвертируемых облигаций, конвертируемых привилегированных акций или варрантов.

Чаще всего серединное финансирование используется с помощью последних.

Необеспеченным кредитом являются срочный кредит на срок от 5 до 10 лет,

обязывающий компанию выплачивать проценты регулярно в течение всего срока, а

основную сумму долга можно выплатить в конце периода.

Такое название получено, потому что средства, которые получаются этим

способом, находятся как бы посередине между обычными заемными средствами и

средствами. Которые получаются с помощью акционерного капитала. А инвесторы,

которые предоставляли компании финансовые средства через серединное

финансирование, после покрытия этой компанией обязательств, могут получить

возмещение после стандартных кредитов, но до акционеров.

Серединное финансирование помогает компании привлечь больше заемных

средств, чем могут гарантироваться залогом, но и процент будет больше.

В этом случае серединное финансирование похоже на бросовые облигации, но

отличается от них тем, что имеет конкретные характеристики финансирования

используя акционерный капитал и размещается всегда только по закрытой подписке.

Венчурные компании обычно являются источником серединного финансирования.

Выкуп компании

Выкуп компании - это перемена формы собственности фирмы, приводящая к

переходу контроля над ней к группе кредиторов или инвесторов. При осуществлении

большинства сделок по выкупу, требуется привлечение огромных объемов заемных

средств. Это и является особенностью такой сделки. Таким сделкам дано название

выкупа с рычагом (LBO).

Они различаются тем, кто осуществляет сделку - управление компании, работники.

Инвесторы и др. Чаще всего, основой долгового финансирования сделки по выкупу

(до 60% от общих обязательств) является крупный кредит, обеспеченный активами

компании и ее перспективными доходами. Этот кредит называется основным или

привилегированного статуса. Инициаторы сделки вкладывают собственные средства

обычно не более чем на 10% от общих финансовых ресурсов. Остальной капитал

привлекается через выпуск бросовых облигаций, отличающиеся, как уже было

рассмотрено выше, высокой доходностью, но слабым обеспечением, потому что все

активы компании направляются на обеспечение кредита, составляющего основу всего

финансирования.

Выкуп компании управляющими, или МВО

Часто фирма может прибегнуть при освобождении от неосновного направления

своей деятельности к выкупу управляющими. В этом случае дочерняя компания или

какое-то из подразделений выделяют из структуры материнской компании и передают

в руки высшего руководства данного подразделения, при этом деля его

партнерством или закрытым акционерным обществом. В этом процессе, вместе с

плюсами выделения бизнеса, есть еще особенности, которые являются стимулом к

проведению таких операций:

) менеджеры компании, которые хорошо знакомы со своим бизнесом,

становятся собственниками компании, и своей первоочередной задачей ставят

эффективное ведение собственного дела, поскольку их благосостояние напрямую

зависит от благосостояния компании;

) стремление к увеличению уровня прибыльности и повышению уровня

конкурентоспособности будет продиктовано наличием значительных долговых

обязательств вновь образованной компании и необходимостью их обслуживания.

Роль инвестиционных банков

Покупка и продажа компании является видом деятельности где может не

хватать опыта правления и наблюдательного совета. Конечно руководство компании

обязано понимать стратегию и цель слияния или поглощения, а также то каким

образом будет развиваться их бизнес после окончания этого процесса, поскольку

само слияние или поглощение требует специфичных навыков и знаний. Ими могут

обладать инвестиционные банки, которые специализируются на слияниях и

поглощениях.

Обычно в услуги, которые предоставляют инвестиционные банки при слияниях

и поглощениях, входят:

финансовое консультирование, т.е. аналитические исследования конъюнктуры

отрасли и конкурентной среды, определение круга предприятий, интересных для

организации альянса, разработка и согласование с клиентом сценариев слияния или

поглощения, разработка схем финансирования, разработка концепции развития

холдинга.

организация слияний и поглощений, т.е. поиск потенциальных участников

сделки, ведение переговоров и согласование условий слияния или поглощения,

реализация поглощения путем скупки акций либо долговых обязательств цели

поглощения.

Защита от враждебного поглощения

Защита может включать целый комплекс методов и мероприятий.

Установление справедливой цены (оценочная деятельность). Необходимость

доказывания акционерам о справедливости согласованной цены возникает обычно при

«дружественном» слиянии или поглощении.

При «недружественном» поглощении, компания, которая поглощают

заинтересована в том, чтобы установить минимальную цену, а поглощаемая компания

наоборот - заинтересована в максимальной цене.

Финансирование слияний и поглощений. Инвестиционный банк может заниматься

поиском дополнительных ресурсов, если у приобретающей стороны нет достаточного

объема свободных денежных средств.

.3 Российская практика слияний и поглощений: проблемы и

перспективы

К началу 21 века в России был закончен процесс приватизационного

распределения собственности, в то время как США за около 100 лет смогла пройти

5 волн слияний и поглощений.

Но к 2003 году Россия была названа самой мощной движущей силой на рынке

слияний и поглощений в Центральной и Восточной Европе.

Небольшой срок истории развития российского рынка слияний и поглощений

примерно можно выделить несколько периодов.

Первым этапом (1993-1998 гг.) можно считать период массовой приватизации

имущества государства. Учитывая имущественные сделки, то можно сказать, что на

данный период были характерны «поглощения через приватизацию».

Этот способ был актуален и как самостоятельный механизм, и в рамках

экспансионистской стратегии первых финансово-промышленных групп - ФПГ (прежде

всего неформальных банковского происхождения). Через приватизацию в этот период

были созданы большинство финансово-промышленных групп. Множество банков и

фондов портфельных инвестиций проводили поглощения компаний в различных сферах

для своих нужд и для дальнейшей перепродажи стратегическим инвесторам или

нерезидентам.

В первой половине 1990-х годов встречались также единичные попытки

использования классических методов поглощений, прежде всего в отраслях, где не

требовалась высокая концентрация финансовых ресурсов.

Второй этап ("посткризисный бум" 1999-2002 гг. в период

восстановительного роста) связывается с перераспределением собственности после

кризиса в 1998 году. Он характеризуется большой активностью на рынке

недружественных поглощений и большой долей «спекулятивных» сделок слияния и

поглощения в общем объеме рынка. В этот период проявлялись специфические черты,

которые вызвали волну слияний и поглощений. Основным стимулом к их активизации стала

дальнейшая консолидация акционерного капитала. Из-за применяемых специфичных

методов многие аналитики не хотели использовать термин «слияния и поглощения» и

хотели ограничиться более привычным термином «передел собственности». Экспансия

промышленных групп сочеталась с усилением процесса консолидации активов в

основном вокруг сложившихся и вновь создаваемых бизнес-групп.

После кризиса финансовая ситуация ускорила темпы слияний и поглощений в

тех сферах экономики, где и до кризиса была готовность к слияниям и

поглощениям. Сначала процесс слияния и поглощения был запущен крупнейшими

нефтяными компаниями, а в дальнейшем захватил также черную и цветную

металлургию, химию, угольную отрасль, машиностроение, пищевую, фармацевтическую

и лесную промышленности.

На этом этапе началось массовое применение технологии недружественных

поглощений, использовавших пробелы в законодательстве, которое регулировало

деятельность юридических лиц, а также коррумпированность административного

аппарата.

На рынке появились компании-рейдеры, которые захватывали компании не для

развития основной деятельности, а для того, чтобы реализовать наиболее ценные

активы. Наиболее привлекательными считались компании, имевшие хорошую

недвижимость.

Несмотря на то, что есть целый ряд ограничений (необходимость

консолидации крупных пакетов акций, четкой и зафиксированной структуры

собственности в корпорации, значительных ликвидных ресурсов), именно

недружественные поглощения получили наибольшее развитие в России. Если

учитывать весь список классических и специфических для России методов

поглощения, то можно отметить, что после 1998 года их количество стало

огромным.

К 2003 году, когда большинство вертикально интегрированных структур были

сформированы, а политические риски выросли, то активность капитала внутри рынка

слияния и поглощения сильно снизилась. Этот «реорганизационный спад»

связывался, прежде всего, с первичным завершением процессов консолидации и

наметившимся переходом к юридической и экономической реструктуризации

«неоформленных» холдингов (групп), легализацией и закреплением прав

собственности на экономические активы. Активное участие в этом процессе приняли

средние интегрированные структуры - компании второго и третьего эшелонов.

Третий этап (этап экономического роста 2003 г. - до начала кризиса 2008

г.) отличался тем, что высокую долю участия в процессе слияния и поглощения

принимало государство. Возрастала роль «цивилизованных» видов сделок,

положительным ростом использования прозрачного механизма реструктуризации

собственности, а также число инструментов фондового рынка, проводя сделки.

Этот период характеризуется стабильным ростом активности на рынке слияния

и поглощения и по стоимостным объемам и по количеству проводимых сделок. В 2007

году увеличился по сравнению с 2003 в семь раз и составил 124 млрд. долл., а в

2003 - 19 млрд. долл. Также выросло и количество сделок - в 2003 году их было

180, а в 2007 - 486. До 2008 года по отраслям выделялись по объему сделок

нефтегазовые компании, металлургические и компании связи. В 2006 году объем

рынка был 4,5% от ВВП, а в 2007 достиг более 10%.

По сравнению с 2003 годом стоимость сделки в 2004 выросла на 40%. В

последующие два года темп роста несколько замедлялся и составлял уже 17% в 2005

году и 4% в 2006. Большее увеличение стоимости сделок в среднем отмечалось в

2007 году и увеличилось на 130%. Но все же нужно отметить, в России преобладают

сделки в размере 30-40 млн. долл. вместе с активами компаний, а на западном

рынке такие сделки считаются средними.

Это можно объяснить тем, что наиболее ликвидные и привлекательные активы

уже приобрели владельцев, и в каждой сфере уже были основные группы игроков.

Несмотря на снижение количества сделок, их средняя стоимость в 2008 году

выросла по сравнению с 2007 на 30%. При этом в период с 2003 до 2008 года было

проведено сделок стоимостью более 500 млн. долл. Около 116, что в процентном

соотношении составляет около 6,3% от всех рассматриваемых сделок.

Специфическими чертами рынка слияний и поглощений России были в этот

период:

слабый прямой контроль регулирующих государственных органов за

происходящими процессами слияний и поглощений;

низкая вовлеченность инструментов организованного фондового рынка в

процесс слияний и поглощений, поскольку большее количество сделок проходило с

частными компаниями, а не с ценными бумагами публичных компаний;

не существенное влияние миноритарных акционеров на работу компании;

в большинстве процессов основной собственник компании и является его

топ-менеджером;

отсутствовала прозрачная структура собственности формально публичных

компаний;

концентрация в одних руках в среднем большего количества акций. Чем в

западных компаниях;

высокая доля сделок слияний и поглощений совершаемые с использованием

офшоров.

Количество офшоров, которые были созданы российскими резидентами, по

некоторым оценкам составляет от 3,5 до 4% (около 100 тысяч) от всех, которые

имеются в мире. С начала 2000х годов широкое использование получили

использование офшора как элементов российских холдингов для аккумуляции

основного дохода компании. Минфином РФ и антимонопольной службой обсуждается

проблема создания механизма контроля активов и деятельности офшоров, но все же

пока не приняты никакие радикальные меры.

Для российского рынка характерна большая доля сделок с участием

иностранного капитала. К примеру, в 2007 году в общем объеме российского рынка

такие сделки составляли 22%, а в 2006 году они составляли 35%. Покупки

иностранных инвесторов были больше, чем вложения российских инвесторов за

рубежом.

В 2003-2008 годах чаще всего приобретались компании целиком. Это

подтверждает то, что тенденцией развития корпоративного сектора было

установление полного контроля над компанией.

Это характеризует практически все отрасли и регионы и нет четкой

зависимости от метода слияния или поглощения или от отрасли или географии.

Доля такой формы интеграции компаний, как получение полного контроля, на

рынке слияния и поглощения в общем объеме сделок за данный период составила

88,2%, а в стоимостном выражении 82,45%.

Количество сделок по приобретению половины объекта, т.е. половина доли в

уставном капитале или 50% акций компании, составило 5,8% от общего количества

сделок или в стоимостном выражении 6,4%. Приобретение блок-пакета акций, или

26-49% компании, встречается в 4,3% сделок (в стоимостном выражении - 4,6%).

Доля 1-25% приобреталась в 1,6% сделок (в стоимостном выражении - 1,8%).

Нужно сказать, что 1221 сделка из 1393 проанализированных была связана с

получением контроля над российской компанией, что составило 66% от общей суммы

сделок. Предприятия из стран Европейского союза, приобретая компании в России в

91% случаем имели над ней полный контроль, половину компании приобретало 4% и

только 2% блок пакет или от 20 до 49% в уставном капитале. Покупатели из стран

ближнего зарубежья приобретали контроль в 80% сделок, а в остальных 20% только

половину компании на территории РФ. Другие иностранные компании полный контроль

над компанией приобретали в 88,5% случаев, покупали половину в 6,4% случаев и

до 49% доли в компании в 5,1% случаев.

На этом этапе выросло количество сделок слияний и поглощений с

привлечением заемных средств и выкупом менеджментом предприятия доли бизнеса.

Доля таких сделок в общем количестве составляла в 2006 году 4%. Как правило,

почти все сделки выкупа ценных бумаг в России из-за недостатка собственных

средств проводились с использованием заемного капитала.

То, что число «цивилизованных» сделок повысилось и относительно спада

динамика наиболее звучных «рейдерских захватов» не означало, что проблема

«недружественных поглощений» была не такой актуальной.

В 2007 году в России в процессе развития находились около 107 публичных

конфликтов, общей стоимостью активов 7 млрд. долл. Некоторые оценки рынка

говорят о том, что объем недружественных поглощений могла составлять до 40%

объема всех публичных сделок.

Также использование административных ресурсов и внерыночных методов с

целью приобретения государством и государственными компаниями активов означали

переход системы рейдерства на новый государственный уровень.

В это же время вместе с созданием госкорпораций возбудились уголовные

дела на собственников наиболее крупнейших активов и активы, которые изъяты,

перешли в будущем под контроль государства.

Эти факторы, как высокая концентрация, слабое развитие рыночных

институтов и невысокая работа судебной системы, непрозрачность прав

собственности и коррупции, могут оказать системное влияние на все стороны

работы на российском рынке слияния и поглощения.

Также невысокая прозрачность сведений о сделках, отсутствие

профессионалов в посредниках и активное участие государственных компаний в

данных процессах говорят о том, что существует проблема в эффективности рынка

корпоративного контроля.

Четвертый этап

Начало финансового кризиса в 2008 году ознаменовало четвертый этап в

развитии отечественного рынка слияния и поглощения. Экономисты говорят об

итогах его развития довольно единогласно, что рынок упадет по сравнению с 2007

годом. Это произойдет впервые после стабильного периода с 2002 года по 2007.

Абсолютные оценки снижения емкости рынка различаются в зависимости от

применяемых методик: на 36% (со 120-122 млрд долл. до 77,5 млрд, если учитывать

сделки от 5 млн долл. - М&А Intelligence), на 9%, или до 120 млрд долл., из

которых почти 100 млрд пришлось на покупку российских активов (если учитывать

все сделки - Ernst&Young). Отношение объема рынка слияний и поглощений к

ВВП в 2008 г. составило около 7% (в 2007 г. - 10%) с мая 2008 г. по февраль

2009 г. капитализация российского фондового рынка упала в 4 раза - с 1,5 трлн

до 370 млрд долл.).

В это же время активность инсайдерской деятельности, крупных акционеров и

менеджером в первую очередь.

Многие компании еще летом 2008 года начали выкуп своих акций на открытом

рынке. Из данных о динамике сделок акционеров 500 крупнейших публичных

компаний, вторая половина 2008 года характеризовалась большим сокращением

количества сделок по продаже менеджментом акций своих компаний. И напротив,

отмечался рост количества сделок, в которых инсайдеры выступают покупателями

акций своих компаний и даже в тех случаях, когда в прошлом они являлись

продавцами. Ниже будет показано, что эта политика становится также характерной

и для государства в условиях кризиса.

Кроме того, еще один канал перераспределения активов в 2008 году это

принудительные продажи ценных бумаг российских компаний, заложенных под

кредитование банков. Большая часть компаний смогла удержать свои активы. Еще

одна особенность российского кредитного рынка - это доминирование банков в

корпоративном кредитовании. К примеру, в сентябре 2008 года они составляли

92,7% от общего объема кредитного портфеля российских банков в нефинансовый

сектор 11,8 трлн. руб.

Переход активов вызывается начинавшимися дефолтами по долговым

корпоративным обязательствам. В начале ноября 2008 года общая сумма эмиссий с

возникшими дефолтами составляла около 30 млрд руб. В 2009 году становятся

известными случаи урегулирования долговых обязательств путем передачи активов

кредитовавшему банку. Это происходило в области ритейла, строительства,

производства продуктов питания, розничных услуг мобильной связи и пр.

Вероятность того, что в последующем эти активы выставят на продажу довольно

высокая.

Хоть мировые объемы сделок оставались выше уровня 2006 года, но все же на

рынке 2009 года активность заметно снижается. В России на тот момент количество

сделок составляло меньше 50% от сделок 2006 года.

Тем не менее, в 2011 году активность на российском рынке слияний и

поглощений характеризовалась относительно высокой устойчивостью на общемировом

фоне. Количество объявленных сделок увеличилось на 5% до 394, хотя в отличие от

США и Европы на российском рынке слияний и поглощений преобладали (85%)

небольшие сделки по привлечению стартового капитала (<10 млн. долл. США) и

сделки среднего размера (>10 млн долл. США <250 млн долл. США). Начало

2011 года напоминало конец 2010: в первом полугодии было объявлено сделках, на

которые пришлось почти две трети от общей суммы сделок (во втором полугодии

2010 года было объявлено 77% сделок). Но во втором полугодии 2011 года

совершение сделок замедлилось в связи с ростом беспокойства относительно

экономических перспектив в Европе и характерного снижения деловой активности в

России в преддверии выборов президента. Это привело к тому, что общая сумма

сделок, объявленных в 2011 году, составила 71,1 млрд. долл. США.

В 2011 году приобретение иностранными компаниями российских активов

составило 20% всех сделок (в 2010 году таких сделок было 18%), а доля сделок по

покупке иностранных активов российскими компаниями увеличилась до 10% (по

сравнению с 6% в 2010 году), в основном благодаря сделкам в секторе телекоммуникаций

и медиа и секторе металлургии и горнодобывающей промышленности - более половины

всех сделок по приобретению иностранных активов было заключено именно в этих

секторах. Сравнительно низкий объем сделок по покупке российских активов

иностранцами обусловлен не только сложной экономической ситуацией за пределами

России. Он также свидетельствует о том, что Россия недостаточно быстро

продвигается в улучшении своего инвестиционного климата и репутации среди

иностранных инвесторов. Учитывая более низкие предполагаемые темпы роста России

по сравнению с другими странами БРИК и, как следствие, ухудшение соотношения

риска и дохода, можно говорить о том, что российский рынок, по видимому,

частично утратил свою привлекательность для инвесторов.

В 2011 году наибольшая активность на российском рынке слияний и

поглощений наблюдалась в трех секторах, связанных с энергетикой и природными

ресурсами: металлургия и горнодобывающая промышленность, нефтегазовый сектор и

энергетика, а также коммунальный сектор. Именно на эти три сектора пришлось

примерно 45% от общей суммы сделок и приблизительно 25% от общего объема

сделок, причем аналогичная ситуация наблюдалась и в предыдущем году. Также в

2011 году в общей сумме сделок существенно выросла доля других трех секторов -

недвижимости и строительства, транспорта и инфраструктуры, а также финансовых

услуг.

Сумма 10 крупнейших сделок на российском рынке слияний и поглощений в

2011 году составила 25,9 млрд. долл. США, или 36% от общей суммы объявленных

сделок. Семь из десяти крупнейших сделок были совершены в секторе энергетики и

природных ресурсов.

ЗАКЛЮЧЕНИЕ

Автор, проведя исследование по заявленной теме, пришел к следующим

выводам

) слияния и поглощения являются одной из важнейших закономерностей

развития современной рыночной экономики. Важность заключается, прежде всего, в

том, что они существенно стимулируют консолидацию бизнеса, повышают степень

концентрации производства и капитала и на этой основе масштабы контроля крупных

корпораций рыночной экономики;

) система слияний и поглощений включает два основных направления, между

которыми имеется определенная связь, взаимозависимость. Это -

внутринациональное и транснациональное, или трансграничное. В последние годы

заметно возрастает роль второго направления;

) слияния и поглощения представляют собой «волнообразный» процесс, т.е.

включает в себя «приливы, высшие точки, «отливы» и низшие точки. В основе

такого процесса лежит циклический характер развития рыночной экономики;

) под влиянием рыночных факторов происходят существенные количественные и

качественные изменения в системе трансграничных слияний и поглощений. Данная

система в современных условиях приобретает глобальный характер, отличается

нарастающими темпами и масштабами, охватывает все отрасли и сферы, ведущая роль

принадлежит крупнейшим сделкам (мегаслияниям), оказывает существенное

воздействие на развитие внешнеэкономических связей, особенно на международное

движение капитала, в первую очередь прямых инвестиций.

Отраслевые тенденции рынка слияний и поглощений кризисного периода также

отразили присутствующие в экономике диспропорции. Статистика показывает, что в

предкризисные годы мировыми лидерами по объему сделок M&A, как правило,

выступали сырьевые отрасли и электроэнергетика, которым в условиях глобализации

стала характерна тенденция укрупнения. Крах финансовой системы привел к тому,

что активно консолидироваться начал в первую очередь банковский сектор и

отрасли, не имеющие возможность развиваться только за счет собственных средств,

и сильно зависящие от кредитов, т.е. от финансового сектора. Именно на банки,

недвижимость и ритейл пришлась львиная доля всех заключенных сделок M&A,

что в очередной раз демонстрирует сильнейшую зависимость реального сектора от

финансового с доминированием последнего.

Кроме того, выбор слияния и поглощения в качестве способа

реструктуризации долга продемонстрировал высокую долговую зависимость компаний.

ЛИТЕРАТУРА

1. Harvard

Business Review, Слияния и поглощения, Альпина Бизнес Букс. М 2007 С 17.

. Павел

Сычёв, Хищники. Теория и практика рейдерских захватов, Альпина Паблишерз, М.

2010 С. 76

. Астахов

П.А., Противодействие рейдерским захватам, Эксмо-Пресс, 2007, С 22-23.

. Рид С.Ф.,

Лажу А.Р ,Искусство слияний и поглощений, Альпина Паблишер,2011, С. 143-145.

5. Альпина

Паблишер, Организация отношений с инвесторами: российская и зарубежная

практика, Альпина Паблишер, 2007, С 157-158.

6. Др. Ханс

Дж.С. Баккер и Джерен У.А. Хелминк, Как успешно объединить две компании, 2008,С

154.

. Анатолий

Чаусский, Как привлечь зарубежные инвестиции, Альпина Паблишер, 2010,С -19.

8. Альпина

Паблишер, Организация отношений с инвесторами: российская и зарубежная

практика, Альпина Паблишер, 2007, С 170-171.

9. Когденко

В.Г. Экономический анализ. Учебное пособие. - 2-е изд., перераб. и доп. - М.:

Юнити-Дана, 2011. - 299 с.

10. Трясцина

Н.Ю. «Комплексная оценка инвестиционной привлекательности предприятий» / Н.Ю.

Трясцина. «Экономический анализ: теория и практика». - 2006. - №18(75). - С.

54-55

. Дамодаран

А. «Инвестиционная оценка: инструменты и методы оценки любых активов» / А.

Дамодаран. - М.: «Альпина Бизнес Букс», 2006. - 54-56 с.

.

«Инвестиционный менеджмент» // Электронное учебное пособие 20. Моисеев С.Р.

Инструментарий денежно-кредитной политики центрального банка для таргетирования

инфляции / Автореф. д-ра экон. наук. М.: Московская финансово-промышленная

академия. 2009. - С. 118.

. Рыбин Е.В.

Состояние и перспективы рынка банковских слияний и поглощений в России //

Банковское дело. - М., 2010. №6. - С.8-11

. Уоллас Т.,

Сталь Р. Планирование продаж и операций. Практическое руководство. 3-e изд. /

Пер. с анrл. - СПб.: Питер, 2010. - 272 с.

. Астахов,

П.А. Противодействие рейдерским захватам / П.А. Астахов.- М.: ЭКСМО, 2008.-240

с.

16. Бегаева

А.А. Корпоративные слияния и поглощения: проблемы и перспективы правового регулирования

/ Отв. ред. Н.И. Михайлов; Рос. акад. наук, Ин-т гос. и права. - М.: Инфотропик

Медиа, 2010. - с 256

17.

Молотников А. Слияния и поглощения. Российский опыт. М.: Вершина, 2007. С.

25-32.

. Владимирова

И.Г. Публикация "Слияния и поглощения компаний", журнал

"Менеджмент в России и за рубежом" №56/2010 г.;