Исследование издержек производства на предприятии

Содержание

Введение

Глава 1. Понятие и виды издержек предприятия

.1 Понятие издержек предприятия

.2 Классификация издержек

Глава 2. Издержки в функционировании предприятий

.1 Издержки и цена: четыре модели развития фирмы

.2 Пути снижения издержек

Заключение

Список литературы

Приложения

Введение

Актуальность темы исследования. Категория издержек занимает центральное

место в экономической науке. В рыночной экономике одним из критериев

эффективности и финансовой состоятельности организаций является определенный

размер текущей и долговременной прибыльности. А она, в свою очередь, при

соответствующем уровне цен, неразрывно связана и определяется стоимостью

потребленных в процессе производства ресурсов, определяющих уровень издержек

производства.

В условиях рыночной экономики проблема снижения издержек производства

является особо актуальной на микроуровне, поскольку максимизировать прибыль

большинство организаций могут в основном за счет минимизации издержек и

управления ими. В условиях рыночных отношений центр экономической деятельности

перемещается к основному звену всей экономики - предприятию. Именно на этом

уровне создается нужная обществу продукция, оказываются необоротные услуги. На

предприятии сосредоточены наиболее квалифицированные кадры. Здесь решаются

вопросы экономного расходования ресурсов, применение высокопроизводительной

техники, технологии. На предприятии добиваются снижения до минимума издержек

производства и реализации продукции.

Проблема издержек предприятия - одна из наиболее актуальных и важных

проблем политики предприятия, так как уровень, динамика и структура издержек

тесно связаны со всеми сторонами хозяйственной деятельности. Издержки являются

важнейшим и качественным показателем деятельности предприятия.

Состояние

изученности проблемы. Категория издержек являлась предметом исследования как

зарубежных, так и отечественных учёных. Исследованию проблем издержек, как с

теоретических, так и с практических позиций, посвятили свои труды отечественные

и зарубежные ученые. Наиболее существенный вклад в развитии теории и практики

издержек внесли такие классики экономической мысли, как Ф. Котлер, Р. Коуз, А.

Маршалл, К.Р. Макконел и С.Л. Брю, Д. Рикардо, П.А. Самуэльсон, А. Смит и

другие. Среди отечественных ученых следует отметить работы В.С. Немчинова, С.Г.

Струмилина и других. Анализируют издержки и современные авторы (Г.М. Гукасьян,

И.В. Зороастрова, Г.А. <#"657864.files/image001.jpg">

Таким образом:

§ если МС > АТС, то (АТС)' > 0, и

кривая средних совокупных издержек АТС возрастает;

§ если МС < AТС, то (АТС)' < 0, и

кривая АТС убывает;

§ если МС = АТС, то (АТС)' = 0, т.е.

функция находится в точке экстремума, в данном случае в точке минимума.

Анализ прибыльности отдельных предприятий в

краткосрочном периоде позволяет выделить четыре модели развития отдельной фирмы

в зависимости от соотношения рыночной цены и ее средних издержек:

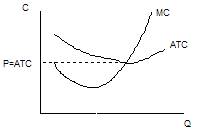

. Если средние совокупные издержки фирмы равны

рыночной цене, т.е.

АТС = Р,

то фирма получает «нормальную» прибыль, или нулевую

экономическую прибыль.

Графически данная ситуация изображена на рис. 2.2

(приложение 2).

Оказывая свою производительную услугу, предприниматель

получает вознаграждение на уровне вмененных издержек, или нормальной, нулевой,

прибыли. Когда фирма получает нулевую экономическую прибыль, она покрывает свои

издержки.

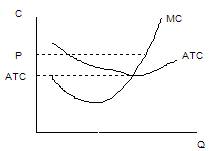

. Если благоприятная рыночная конъюнктура и высокий

спрос повышают рыночную цену так, что

< P

то фирма получает положительную экономическую прибыль,

как это представлено на рис. 2.3 (приложение 2).

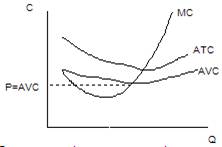

. Если рыночная цена соответствует минимуму средних

переменных издержек фирмы,

= P,

то предприятие находится на пределе целесообразности

продолжения производства. Графически подобное положение приведено на рис. 2.4

(приложение 2).

. И, наконец, если рыночная конъюнктура такова, что

цена не покрывает даже минимального уровня средних переменных издержек,

> P,

фирме целесообразно закрыть свое производство, поскольку в этом случае

убытки будут меньше, чем при продолжении производственной деятельности.

Существует достаточно большое количество способов, с помощью которых предприятие

может зарабатывать прибыль и в последствии превращать ее в деньги. И для

каждого способа наиболее важным фактором является фактор издержек, т.е. тех

реальных расходов, которые должно понести предприятие в процессе своей

деятельности, направленной на получение прибыли. Если предприятие не уделяет

должного внимания издержкам, они начинают вести себя непредсказуемо, вследствие

чего величина прибыли закономерно уменьшается и зачастую становится

отрицательной, т.е. деятельность начинает приносить убытки.

Итак, от того, насколько точно определены издержки производства и

реализации продукции зависит величина прибыли. А максимизация прибыли - это

главный мотив деятельности любой фирмы в рыночных условиях. Реальные

возможности реализации этой стратегической цели во всех случаях ограничены

издержками производства и спросом на выпускаемую продукцию. Поскольку издержки

- это основной ограничитель прибыли и одновременно главный фактор, влияющий на

объем предложения, то принятие решений руководством фирмы невозможно без

анализа уже имеющихся издержек.

.2 Пути снижения издержек

Важным направлением в снижении издержек является их планирование.

Планирование издержек обращения направлено на ликвидацию излишних расходов, а

также на то, чтобы при высоком качестве производства обойтись наименьшими

потерями.

Например, содержание плана издержек обращения торгового предприятия

состоит в определении величины расходов предприятиями для осуществления ими

нормального торгового процесса. В основе плана издержек обращения лежат:

- задания по приросту сети;

изменение в организационной структуре, ставках, тарифах и других

условиях расчета.

Планирование издержек обращения неразрывно связано с планами валовых

доходов, прибыли, расчетом потребности оборотных средств и банковских кредитов

и т.д.

Учитывая, что, как было отмечено выше, себестоимость - денежное выражение

издержек предприятия, очевидно, что снижение себестоимости выражает и снижение

издержек. Экономия, обусловливающая фактическое снижение себестоимости,

обусловлена следующими факторами:

. Повышение технического уровня производства. Это, например, внедрение

новой, прогрессивной технологии, механизация и автоматизация производственных

процессов; улучшение использования и применение новых видов сырья и материалов;

изменение конструкции и технических характеристик изделий; прочие факторы,

повышающие технический уровень производства.

Снижение себестоимости может произойти при создании автоматизированных

систем управления, использовании компьютеров, совершенствовании и модернизации

существующей техники и технологии. Уменьшаются затраты и в результате

комплексного использования сырья, применения экономичных заменителей, полного

использования отходов в производстве. Большой резерв таит в себе и

совершенствование продукции, снижение ее материалоемкости и трудоемкости,

снижение веса машин и оборудования, уменьшение габаритных размеров и др..

. Совершенствование организации производства и труда. Снижение

себестоимости может произойти в результате изменения в организации

производства, формах и методах труда при развитии специализации производства;

совершенствования управления производством и сокращения затрат на него;

улучшение использования основных фондов; улучшение материально-технического

снабжения; сокращения транспортных расходов; прочих факторов, повышающих

уровень организации производства.

Снижение текущих затрат происходит в результате совершенствования

обслуживания основного производства (например, развития поточного производства,

повышения коэффициента сменности, упорядочения подсобно-технологических работ,

улучшения инструментального хозяйства, совершенствования организации контроля

за качеством работ и продукции). Значительное уменьшение затрат живого труда

может произойти при увеличении норм и зон обслуживания, сокращении потерь

рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки.

При улучшении использования основных фондов снижение себестоимости

происходит в результате повышения надежности и долговечности оборудования;

совершенствования системы планово-предупредительного ремонта; централизации и

внедрения индустриальных методов ремонта, содержания и эксплуатации основных

фондов.

Совершенствование материально-технического снабжения и использования

материальных ресурсов находит отражение в уменьшении норм расхода сырья и

материалов, снижении их себестоимости за счет уменьшения

заготовительно-складских расходов. Транспортные расходы сокращаются в

результате уменьшения затрат на доставку сырья и материалов; уменьшения

расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или

сокращении затрат, которые не являются необходимыми при нормальной организации

производственного процесса (сверхнормативный расход сырья, материалов, топлива,

энергии, доплаты рабочим за отступление от нормальных условий труда и

сверхурочные работы, платежи по регрессивным искам и т.п.).

. Изменение объема и структуры продукции, которые могут привести к

относительному уменьшению условно-постоянных расходов (кроме амортизации),

относительному уменьшению амортизационных отчислений, изменению номенклатуры и

ассортимента продукции, повышению ее качества. Условно-постоянные расходы не

зависят непосредственно от количества выпускаемой продукции. С увеличением

объема производства их количество на единицу продукции уменьшается, что

приводит к снижению ее себестоимости.

Изменение номенклатуры и ассортимента производимой продукции является

одним из важных факторов, влияющих на уровень затрат на производство. При

различной рентабельности отдельных изделий (по отношению к себестоимости)

сдвиги в составе продукции, связанные с совершенствованием ее структуры и

повышением эффективности производства, могут приводить и к уменьшению и к

увеличению затрат на производство. Влияние изменений структуры продукции на

себестоимость анализируется по переменным расходам по статьям калькуляции

типовой номенклатуры. Однако влияние структуры производимой продукции на

себестоимость необходимо увязать с соответствующим повышением

производительности труда.

. Улучшение использования природных ресурсов, а именно: изменение состава

и качества сырья; изменение продуктивности месторождений, объемов

подготовительных работ при добыче, способов добычи природного сырья; изменение

других природных условий.

. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых

цехов, производственных единиц и производств, подготовка и освоение

производства в действующих объединениях и на предприятиях; прочие факторы.

Значительные резервы заложены в снижении расходов на подготовку и

освоение новых видов продукции и новых технологических процессов, в уменьшении

затрат пускового периода по вновь вводимым в действие цехам и объектам.

Наиболее распространенными производственными потерями являются потери от

брака. Устранение этих потерь является существенным резервом снижения

себестоимости продукции.

Решающим условием снижения себестоимости продукции служит непрерывный

технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация

производственных процессов, совершенствование технологии, внедрение

прогрессивных видов материалов позволяют значительно снизить себестоимость

продукции.

Серьезным резервом снижения себестоимости продукции является расширение

специализации и кооперирования. На специализированных предприятиях с

массово-поточным производством себестоимость продукции значительно ниже, чем на

предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие

специализации требует установления и наиболее рациональных кооперированных

связей между предприятиями.

Снижение себестоимости продукции обеспечивается прежде всего за счет

повышения производительности труда. С ростом производительности труда

сокращаются затраты труда в расчете на единицу продукции, а следовательно,

уменьшается и удельный вес заработной платы в структуре себестоимости.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет

соблюдение строжайшего режима экономии на всех участках

производственно-хозяйственной деятельности предприятия. Последовательное

осуществление на предприятиях режима экономии проявляется прежде всего в

уменьшении затрат материальных ресурсов на единицу продукции, сокращении

расходов по обслуживанию производства и управлению, в ликвидации потерь от

брака и других непроизводительных расходов.

Основным условием снижения затрат сырья и материалов на производство

единицы продукции является улучшение конструкций изделий и совершенствование

технологии производства, использование прогрессивных видов материалов,

внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает

себестоимость продукции. Размер этих затрат на единицу продукции зависит не

только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше

сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих

равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются прежде

всего в упрощении и удешевлении аппарата управления, в экономии на

управленческих расходах. Однако не все так просто.

Рассмотрим пример. По мере увеличения размеров фирмы усложняется

звенность системы управления, возрастают затраты на передачу информации,

необходимой для принятия решений, и т.п. Так, бывший президент компании

«Дженерал Моторс» отзывался об одном из ее подразделений следующим образом: «Это

такое гигантское чудовище, … что по-настоящему управлять им нет никакой

возможности». Когда экономия от увеличения масштаба производства больше ущерба,

обусловленного той же причиной, имеет место возрастающая отдача от масштаба;

когда меньше - отрицательная; когда экономия и ущерб равны - имеет место

постоянная отдача от масштаба. Если положительный эффект масштаба исчерпывается

достаточно быстро, а отрицательный - не вступает в течение длительного времени,

то долгосрочные средние издержки производства остаются постоянными длительное

время. Если положительный эффект масштаба проявляется в течение длительного

времени, то и долгосрочные средние издержки производства снижаются длительное

время. Если положительный эффект масштаба исчерпывает себя быстро, то падение

долгосрочных средних издержек производства вскоре сменяется их ростом.

В состав цеховых и общезаводских расходов в значительной степени

включается также заработная плата вспомогательных и подсобных рабочих.

Проведение мероприятий по механизации вспомогательных и подсобных работ

приводит к сокращению численности рабочих, занятых на этих работах, а

следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее

значение при этом имеют автоматизация и механизация производственных процессов,

сокращение удельного веса затрат ручного труда в производстве. Автоматизация и

механизация производственных процессов дают возможность сократить и численность

вспомогательных и подсобных рабочих в промышленном производстве.

Сокращению цеховых и общезаводских расходов способствует также экономное

расходование вспомогательных материалов, используемых при эксплуатации

оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь

от брака и других непроизводительных расходов. Изучение причин брака, выявление

его виновника дают возможность осуществить мероприятия по ликвидации потерь от

брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости

продукции во многом зависят от того, как поставлена работа по изучению и

внедрению опыта, имеющегося на других предприятиях.

Итак, поддержание необходимой доли издержек в стоимости произведенного

продукта требует полного и максимально эффективного использования

многочисленных внутренних и внешних факторов, влияющих на функционирование

любой организации. В условиях действия рыночных отношений для большинства

предприятий процедура снижения издержек является вопросом выживания. Успешная

деятельность предприятий во многом зависит от эффективности их хозяйствования,

и, в первую очередь, от размеров издержек. Издержки являются одним из наиболее

обобщающих показателей эффективности работы предприятия.

Заключение

издержки себестоимость продукция затрата

Издержки являются одной из важнейших категорий теоретической экономики.

Издержки - это те реальные расходы, которые должно понести предприятие в

процессе своей деятельности, направленной на получение прибыли.

Издержки наиболее чутки к любым изменениям в производственной

деятельности. Эффективность использования сырья, материалов, топлива, энергии,

рабочей силы отражается на величине издержек производства и уже позже, через

них, - на величине других показателей, характеризующих результаты производственно-хозяйственной

деятельности и уровень конкурентоспособности предприятия. Поэтому необходимость

разработки методических и организационных основ снижения издержек на

предприятиях является актуальной задачей.

Факторы снижения издержек - это количественно соизмеримые возможности

экономии затрат. Технико-экономические факторы можно объединить в 4 группы,

среди которых выделяют главные: 1) повышение технического уровня производства:

а) внедрение новой и совершенствование применяемой техники и технологии; б) расширение

масштабов применения новой техники, технологии, модернизация и улучшение

эксплуатации действующего оборудования; в) применение новых видов и замена

потребляемого сырья, материалов, топлива и энергии, улучшение их использования;

г) повышение качества выпускаемой продукции, улучшение ее характеристик; 2)

совершенствование управления, организации производства и труда: а)

рационализация управления производством; б) улучшение организации и

обслуживания производства; в) улучшение организации труда и использования

рабочего времени; г) ликвидация излишних затрат и потерь (включая потери от

брака); 3) изменение объема и структуры продукции, структуры производства: а)

относительное изменение условно-постоянных расходов как следствие изменения

объема производства продукции; б) относительное изменение амортизационных

отчислений; в) изменение структуры выпускаемой продукции; г) ввод новых

производств (предприятий); д) освоение новых предприятий и подготовка

производства на действующих предприятиях; 4) изменение условий хозяйствования:

а) изменение цен на производимую продукцию; б) изменение цен на потребляемые

сырье, материалы, комплектующие изделия и полуфабрикаты, топливо, энергию; в)

изменение оплаты труда в соответствии с решением правительства; г) изменение условий

налогообложения; д) оценка основных фондов и изменение норм амортизации.

К особо важным источникам снижения издержек относятся: 1) увеличение

объема производства за счет более полного использования производственной

мощности, производственных площадей, совершенствования технологий, рациональной

организации ремонта; 2) снижение себестоимости продукции обеспечивается за счет

повышения производительности труда; 3) снижение издержек за счет экономного

использования сырья, применения заменителей, совершенствование ассортимента и

структуры производимой продукции, сокращение непроизводительных расходов и

сокращение брака; 4) сокращение затрат на обслуживание производства и

управление.

В целом, снижение издержек предприятия - задача сложная. Её решение во

многом зависит: от совершенствования теоретической базы учета и снижения

производственных издержек; от внедрения ресурсосберегающих и

высокопроизводительных технологий; от формирования маркетинговой политики

предприятия; от информатизации и автоматизации системы учета и управления

издержками производства на предприятиях.

Все виды издержек классифицируются по различным признакам, в качестве

основных можно выделить: экономические элементы, статьи затрат, отношение к

объёму производимой/реализуемой продукции, способ отнесения затрат на

себестоимость и др. Классификация издержек предприятий по какому-либо

выбранному признаку позволяет более глубоко понять их сущность, осуществлять

контроль и проводить анализ по их разновидностям, изучать их динамику, а также

определять тенденции изменений для эффективного управления ими. Отсутствие

единой научно обоснованной классификации затрудняет систематизацию показателей,

характеризующих издержки, их оценку, осложняет их сопоставление как с затратами

внутри предприятия между его подразделениями, так и с затратами по остальным

предприятиям отрасли.

Таким образом, необходима дополнительная проработка данного вопроса.

Список литературы

2. Басовский Л.Е.

<#"657864.files/image002.jpg"> <#"657864.files/image003.jpg">

Рис. 2.1. Средние и предельные издержки производства

Рис. 2.2. Нормальная прибыль

Рис. 2.3. Положительная экономическая прибыль

Рис. 2.4. Фирма, находящаяся на предельном положении