Облік та аналіз депозитних операцій банку

Зміст

Вступ

1.

Теоретичні

основи організації депозитних операцій в банку

.1

Економічна сутність та класифікація депозитних операцій

.2

Порядок здійснення депозитних операцій банку

.3

Сучасний стан та перспективи розвитку депозитних операцій в Україні

2.

Методичні

підходи до обліку депозитних операцій банку

.1

Загальна характеристика діяльності ПАТ «Укрсоцбанк»

.2

Загальні підходи до обліку депозитних операцій клієнтів банку

.3

Порядок обліку депозитних операцій у міжбанківській сфері

.

Методичні підходи до аналізу депозитних операцій банку

.1

Аналіз залучення коштів фізичних осіб ПАТ «Укрсоцбанк»

.2

Оцінка депозитної діяльності банку

.3

Рекомендації щодо удосконалення депозитної діяльності банку

4.

Охорона праці і навколишнього середовища

4.1

Загальні положення охорони праці

4.2

Промислова санітарія

4.3

Організація безпечних умов праці на робочому місці

4.4

Пожежна безпека

4.5

Охорона навколишнього середовища

Висновки

Список

джерел інформації

Додатки

ВСТУП

Розвиток банківської системи в

Україні набуває все більш глобальних масштабів. Виступаючи у ролі фінансового

посередника банки розширюють коло послуг, що ними надаються.

Головним завданням банківської

системи є підтримка економічного зростання шляхом підкріплення економіки

необхідними фінансовими ресурсами. Ефективність діяльності банків у цьому

напрямку багато в чому залежить від обсягів і структури банківських ресурсів,

основна частина яких формується за рахунок залучення тимчасово вільних коштів

економічних агентів ринку.

Актуальність обраної теми полягає в

тому, що в наслідок економічної кризи в країні виникли труднощі пов’язані із

поверненням вкладів і тому населення не може бути впевненим в надійності

банківської системи, отже, в поверненні своїх заощаджень. Переважна більшість

банків не приділяє достатньої уваги питанням формування кредитних ресурсів, і

як результат, на сьогодні в Україні відбувається найбільший в Європі відтік з

банківських установ вкладів населення.

Тому однією з численних проблем, що

постають перед банками в даний момент часу є проблема удосконалення механізму

залучення коштів клієнтів, а також порядку їх обліку та аналізу.

Серед наукових досліджень депозитної

політики банків, обліку та аналізу депозитних операцій слід зазначити роботи А.

Бєлоглазової, В. Вікулова, А. Вожжова, Н. Волкової, А. Мороза, О. Панової,

Савлука Т. Табачук, О Сарахман та інших [1, 2, 5,10, 13,29, 46].

Проте найчастіше у працях

українських вчених-економістів розглядаються здебільшого лише окремі аспекти

обліку чи аналізу залучених банківських ресурсів.

Метою дипломної роботи є розробка

методичних основ удосконалення організації обліку і аналізу депозитних операцій

банку.

Поставлена мета обумовила

необхідність вирішення ряду завдань:

- визначити економічну сутність

та класифікацію депозитних операцій;

- розглянути етапи

здійснення депозитних операцій банку з фізичними особами;

- проаналізувати

сучасний стан та перспективи розвитку депозитних операцій в Україні;

- проаналізувати

фінансово-економічні показники діяльності ПАТ «Укрсоцбанк»;

- дослідити порядок

обліку депозитних операцій;

- проаналізувати стан

залучення коштів фізичних осіб на прикладі базового банку;

- розробити

рекомендації щодо удосконалення депозитної діяльності банку.

Об'єктом дослідження є діяльність

банків щодо залучення на депозитні рахунки коштів.

Предметом дослідження є процеси

обліку та аналізу депозитних операцій банку.

Інформаційною базою для дипломної

роботи є законодавчі та нормативно-правові акти з питань регулювання депозитної

діяльності банків в Україні, статистичні матеріали Національного банку України,

Асоціації українських банків, внутрішні документи ПАТ «Укрсоцбанк», а також

статті з періодичних видань по економіці та банківській справі, монографічні

дослідження та публікації зарубіжних і вітчизняних авторів, що склало

передумови для комплексного підходу до дослідження порядку обліку та аналізу

депозитних операцій банку, а також сайти мережі Internet.

Робота базується на використанні

методів морфологічного аналізу та синтезу, методах економіко-математичного

моделювання. В роботі розроблено комплекс задач автоматизації

обліково-аналітичних розрахунків на ПК за допомогою MS Excel.

. ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ

ДЕПОЗИТНИХ ОПЕРАЦІЙ В БАНКУ

1.1

Економічна сутність та класифікація депозитних операцій

Основою діяльності будь-якого банку

є його ресурсна база. Ресурсами банку є сукупність грошових коштів, що

знаходяться у його розпорядженні і використовуються ним для виконання активних

операцій. Операції, завдяки яким комерційні банки формують свої ресурси, мають

назву пасивних.

Згідно з джерелами утворення

банківських ресурсів в існуючій банківській практиці ресурси банків поділяють

на власні, залучені (або депозити) та запозичені (або міжбанківські депозити та

кредити).

До залучених ресурсів банку належать

залишки коштів на поточних рахунках клієнтів, депозитні вклади юридичних та

фізичних осіб, рахунки і депозити інших банків, цінні папери власного боргу. У

світовій практиці їх частка в структурі пасивів банків становить 60 - 80%. В

структурі зобов’язань банків України найбільша питома вага належить депозитним

вкладам фізичних та юридичних осіб [3, с.139]. Депозитні ресурси значно

перевищують власні кошти банку та фактично є основним джерелом формування

ресурсів комерційного банку.

Вивченню економічної суті

банківського депозиту присвятили свої праці вітчизняні вчені Алексєєнко М.Д.,

Васюренко О.В., Вовчак О.Д., Герасимович А.М., Дзюблюк О.В., Загородній А.Г.,

Колеснікова В.І., Мороз А.М., Островська О.М., Петрук О.М., Пуховкіна М.Ф.,

Реверчук С.К., Тиркало Р.І., а також зарубіжні вчені П. Роуз, Д. Сінкі, Й.

Шумпетер та ін. [1, 4, 5, 6, 7].

Залежно від цілей аналізу або

дослідження, окремі науковці дають різні визначення поняття банківського

депозиту, наведені у таблиці 1.1.

Проаналізувавши визначення поняття

депозит наведеного в таблиці 1.1 необхідно відзначити, що законодавчі акти

України, Островська О.М., Петрук О.М., Тиркало Р.І. та Васюренко О.В.

розглядають депозит як грошові кошти, тобто кошти в національній валюті України

та іноземній валюті.

Таблиця 1.1 - Визначення поняття

«банківський депозит»

|

Автор

|

Визначення поняття «банківський депозит»

|

|

Закон України від 07.12.2000р. №2121-ІІІ «Про

банки і банківську діяльність»

|

Вклад (депозит) - це кошти в готівковій або у

безготівковій формі, у валюті України або в іноземній валюті, які розміщені

клієнтами на їх іменних рахунках у банку на договірних засадах на визначений

строк зберігання або без зазначення такого строку і підлягають виплаті

вкладнику відповідно до законодавства України та умов договору.

|

|

Положення про порядок здійснення банками

України вкладних (депозитних) операцій з юридичними і фізичними особами

затверджено постановою НБУ від 03.12.2003 №516

|

Вклад (депозит) - це грошові кошти в

готівковій або безготівковій формі у валюті України або в іноземній валюті

або банківські метали, які банк прийняв від вкладника або які надійшли для

вкладника на договірних засадах на визначений строк зберігання чи без

зазначення такого строку (під процент або дохід в іншій формі) і підлягають

виплаті вкладнику відповідно до законодавства України та умов договору;

|

|

О.М. Островська

|

Депозит - грошові кошти фізичних і юридичних

осіб, які розміщені на тимчасове зберігання в банк [6, с.50].

|

|

В «Економічній енциклопедії»

|

Депозит - грошові засоби, які вносяться у банк

у вигляді вкладів, за які банк виплачує проценти.

|

|

О.М. Петрук

|

Депозит - кошти, що надаються фізичними чи

юридичними особами в управління резиденту, визначеному фінансовою ор-

ганізацією згідно із чинним законодавством України, нерезиденту на чітко

визначений строк та під процент і оформлюються відповідною угодою [6, с.74].

|

|

Р.І. Тиркало

|

Депозит - це грошові кошти у готівковій або

безготівковій формі, у національній або іноземній валюті, що передані банку

їх власником, або третьою особою за дорученням та за рахунок власника для

зберігання на певних умовах [8, с.164].

|

|

О.В. Васюренко

|

Депозит - гроші, які передані в банк їх

власником для зберігання і залежно від умов зберігання враховуються на

певному банківському рахунку [9, с.117].

|

|

А.М. Герасимович

|

Депозит - зобов'язання банку за тимчасово

залученими коштами фізичних та юридичних осіб або цінними паперами за

відповідну плату [10,с.60].

|

|

В.І. Колеснікова

|

Депозит - це передача засобів клієнта у

тимчасове користування банку [11, с.162].

|

|

Р. Котовська

|

Депозит - це економічні відносини щодо

передачі коштів клієнта в тимчасове користування банку [12, с.50].

|

Герасимович А.М. розглядає депозит

як зобов’язання банку, тобто вимоги клієнтів до активів банківської установи,

що зобов'язують її сплатити фіксовану суму коштів у визначений час у

майбутньому, а Р. Котовська розглядає депозит як економічні відносини, тобто

відносини, що об’єктивно складаються між клієнтом банківської установи та

банком. Також необхідно відзначити правовий аспект депозитів: депозит - це

форма зберігання банком коштів клієнтів чи депозит - це передача в використання

банком коштів клієнта.

Отже, на сьогоднішній день немає

єдиного підходу до визначення змісту поняття «депозит». Представляється, що

більш доцільним є узагальнюючий підхід до визначення банківського депозиту:

депозит - це грошові кошти фізичних чи юридичних осіб, які надаються банку в

готівковій та безготівковій формі, у валюті України або в іноземній валюті, та

банківські метали, які розміщуються на певному банківському рахунку на

договірних засадах, на визначений строк та під відповідний відсоток, і

підлягають виплаті вкладнику або іншій особі за дорученням відповідно до умов

договору.

Таким чином, депозит - є основним

джерелом грошових ресурсів банку, за рахунок якого надаються позики клієнтам на

умовах терміновості, платності та поверненості.

В економічній літературі викладено

різноманітні точки зору щодо класифікації депозитів банку. Аналіз багатьох

наукових праць дозволяє зробити висновок, що більшість вітчизняних вчених

класифікують депозити за видом, статусом та категоріями вкладника, терміном

депозиту, формою використання рахунку тощо. Зазначені вище підходи до

визначення сутності банківського депозиту дали змогу запропонувати комплексну

класифікацію депозитів за різними ознаками зображену на рисунку 1.1 [13,

с.253].

Розглянемо деякі види депозитів, що

наведені на рисунку 1.1.

Депозити до запитання, які у

світовій банківській практиці називають трансакційними - це кошти, які можуть

бути вилучені клієнтами в будь-який час, тобто зберігання не обумовлюється, і

за цими рахунками банки здійснюють платежі на доручення їх власників. Ці

депозити можуть бути як безпроцентними, так і з виплатою процентів. Умови

виплати процентів за цими депозитами обумовлюються у двосторонніх угодах.

Залишки коштів на цих рахунках постійно змінюються, тому банки цей вид

залучених коштів можуть використовувати тільки для короткострокових вкладень,

постійно стежачи при цьому за поточною ліквідністю балансу [5].

Рисунок 1.1 - Класифікація

депозитів

У більшості комерційних банків

депозити до запитання мають найбільшу питому вагу в структурі залучених коштів.

У зарубіжних банках до безстрокових депозитів відносять також контокорентний

рахунок - активно-пасивний рахунок, що поєднує поточний і кредитні рахунки.

Кредитове сальдо цього рахунку означає, що клієнт має власні кошти, дебетове -

що їх необхідно позичити йому для розрахунків. Банк одноразово встановлює ліміт

на суму кредиту під дебетове сальдо і кредитує клієнта. Цей кредит називають

контокорентним [14, с.96].

До строкових депозитів у банківській

практиці відносять депозити овернайт - депозити, залучені банком на строк не

більше одного операційного дня (без урахування неробочих днів банку).

Строковими депозитами є також кошти, отримані від інших банків як депозит

(вклад) на конкретний строк.

Ощадний вклад з щорічною сплатою

відсотків призначений для вільного режиму накопичення і використання коштів.

Рахунок відкривається на необмежений термін. При укладанні депозитного договору

безкоштовно відкривається поточний рахунок, який призначений для зарахування

коштів і здійснення грошових переказів та платежів. Відсоткова ставка

змінюється у кінці кожного року дії договору 1-го числа місяця, в якому його

було укладено. При розірванні договору виплачуються відсотки у повному обсязі

за фактичний період зберігання вкладу [15, с.214] .

Депозитний сертифікат - це письмове

свідоцтво банку про внесення грошових коштів, яке дає право вкладнику на

отримання після закінчення встановленого терміну суми внеску і відсотків по

ньому. Депозитний сертифікат має два різновиди - непередавані, які зберігаються

у вкладника і при настанні їх терміну пред'являються в банк; і передаванні, які

вільно продаються на вторинному грошовому ринку, де право на отримання внеску

по депозитному сертифікату може бути передано іншій особі (іменний і на

пред'явника).

Класифікацію депозитів за строком

використання коштів із зазначенням їх переваг та недоліків зображено в таблиці

1.2.

Таблиця 1.2 - Класифікація депозитів

за строком використання коштів

За цільовим призначенням депозити

поділяються на: дохідні депозити (не передбачають можливості поповнення і

часткового зняття коштів), накопичувальні депозити (передбачають можливість

поповнення, але без можливості часткового зняття), заощаджувальні депозити (не

передбачають можливості поповнення й зняття коштів) [17, с.69].

Основну частину ресурсів банків

формують залучені кошти, які покривають до 90 % всієї потреби в грошових

ресурсах для здійснення активних банківських операцій, перш за все кредитних.

Роль їх винятково висока. Мобілізуючи тимчасово вільні кошти юридичних і

фізичних осіб на ринку кредитних ресурсів, комерційні банки з їх допомогою

задовольняють потребу народного господарства в додаткових оборотних коштах, сприяють

перетворенню грошей в капітал, забезпечують потреби населення в споживчому

кредиті [12].

Депозитні операції відображають

діяльність банку як посередника в придбанні ресурсів на вільному ринку

кредитних ресурсів. Сутність депозитної операції полягає в акумуляції банком як

фінансовим посередником на ринку фінансових ресурсів тимчасово вільних грошових

коштів на визначений термін та за визначену плату та розміщення даних

фінансових ресурсів від свого імені, на власний розсуд та ризик. Метою

здійснення депозитних операцій є:

а) залучення коштів для подальшого

їх розміщення в активні операції;

б) залучення коштів для поповнення

ліквідності з метою розрахунків за зобов'язаннями.

Об'єктами депозитних операцій є

депозити, тобто суми грошових коштів, що передані банку на умовах, визначених

двохсторонньою угодою.

Суб'єктами депозитних операцій є

банки (виступають як позичальники) і власники коштів (виступають кредиторами

банківської установи) [14, с.141].

Розміщення грошових коштів у

депозити для фізичних та юридичних осіб дає можливість:

- одержання стабільного доходу в

національній та іноземній валюті від визначений відсоток і на фіксований

термін;

- встановлення

оптимальних термінів виплати відсотків за внесок (щомісяця, щокварталу або

після закінчення терміну дії депозитного договору);

- збільшення суми

внеску протягом терміну дії депозитного договору;

- одержання гарантії

своєчасного повернення коштів;

- використання

депозитних протягом терміну дії в якості забезпечення, при необхідності

одержання кредиту.

Для банківських установ депозитні

операції є вигідними, оскільки надають банкам фінансові ресурси для здійснення

своєї діяльності, підтримання поточної ліквідності банківських установ, тощо.

Депозитні операції в діяльності

банку відіграють одну з провідних ролей, але мають певні недоліки, які

зображені в таблиці 1.3.

Таблиця 1.3 - Роль та недоліки

депозитних операцій банку

|

Роль депозитних операцій банку

|

Недоліки депозитних операцій банку

|

|

1 Є головним джерелом залучення ресурсів для

проведення активних операцій, від їх характеру залежать напрямки кредитування

і прибутковість банку

|

1 Депозитне залучення коштів пов'язане зі

значними маркетинговими зусиллями, грошовими та матеріальними витратами

банків

|

|

2 Правильна організація депозитних операцій

забезпечує достатню ліквідність банків

|

2 Одну частину залучених коштів банки повинні

зберігати в Національному банку України, а за іншу - здійснювати платежі до

Фонду гарантування вкладів фізичних осіб

|

|

3 Депозитні операції сприяють прискоренню

безготівкових розрахунків

|

3 Депозитне залучення коштів залежить в

основному від ініціативи потенційних вкладників, а не від банку, якому часто

буває важко, а то й неможливо здійснити оперативне залучення коштів у вклади

|

|

4 Залучені кошти зазвичай дешевше

міжбанківських кредитів

|

|

У роботі банків із

залучення депозитів важливу роль відіграє процентна політика, оскільки

одержання доходів від вкладених коштів є для клієнтів суттєвим стимулом до

активізації внесків. Процентна політика є одним із показників надійності і

стабільності ресурсної бази банку і повинна вкладатися в рамки двох протилежних

граничних вимог: по-перше, процентна ставка на депозити повинна бути достатньо

привабливою для потенційних вкладників; по-друге, процентна ставка не повинна

різко перевищувати нижню межу процентної маржі між активними і пасивними

операціями банку.

Розмір депозитного

процента банк встановлює самостійно, виходячи з облікової ставки НБУ, стану

грошового ринку і власної депозитної політики.

Банки дотримують декілька

основоположних принципів організації депозитних операцій [19, с.83]:

1) депозитні операції повинні

сприяти отриманню прибутку або створювати умови для отримання прибутку в

майбутньому;

2) депозитні операції повинні

бути різноманітними і вестися з різними суб'єктами;

) особливу увагу в процесі

організації депозитних операцій слід надавати строковим депозитам;

) повинен забезпечуватися

взаємозв'язок і узгодженість між депозитними операціями і кредитними операціями

по термінах і сумах депозитів і кредитних вкладень;

) організовуючи депозитні і

кредитні операції, банк повинен прагнути мінімізації своїх вільних ресурсів;

) банку слід вживати заходів

до розвитку банківських послуг, які сприяють залученню депозитів.

Державне регулювання ринку

банківських депозитів, розробка внутрішньобанківських положень та інструкцій

здійснюється на основі нормативної бази України приведеної в Додатку А.

Аналізуючи нормативну базу із

регулювання депозитної діяльності можна зробити висновок, що проведення

депозитних операцій та банківська діяльність в цілому детально та суворо

регламентовані. Проте фінансова криза 2008 р. продемонструвала недоліки в

правовій регламентації кредитно-депозитної діяльності банків і значно підірвала

довіру до банків.

Таким чином, лише узагальнюючий

підхід до розуміння поняття «банківський депозит», повний аналіз всіх його

видів та детальне вивчення нормативної бази регулювання депозитної діяльності

банку дозволить найбільш обґрунтовано підійти до організації депозитних

операцій банка, їх обліку і аналізу.

1.2 Порядок

здійснення депозитних операцій банку

Порядок залучення банками України

коштів (як у національній, так і в іноземній валюті) регулюється Положенням про

порядок здійснення банками України вкладних (депозитних) операцій з юридичними

і фізичними особами (затверджено постановою Правління НБУ від 03 грудня 2003 р.

за №516).

Залучення депозитів фізичних і

юридичних осіб відбувається шляхом відкриття депозитного рахунку. Депозитний

рахунок - це рахунок, який банки відкривають юридичним або фізичним особам для

розміщення вільних коштів на депозити з нарахуванням відсотків за депозити.

Депозитні рахунки відкриваються на

підставі укладеного депозитного договору між власником рахунка та установою

банку на визначений у договорі строк. Кошти на депозитні рахунки

перераховуються з поточного рахунка господарських суб'єктів і після закінчення

строку зберігання повертаються на цей же поточний рахунок. Досить значний

резерв потенційних кредитних ресурсів, що мобілізуються банками, є на рахунках

фізичних осіб [6, с.76].

Кожному вкладнику відкривається

особистий рахунок, режим функціонування якого залежить від виду вкладу та форми

оформлення депозитного вкладу. У разі оформлення депозиту сертифікатом банк

заповнює за встановленими правилами бланк сертифіката. Бланки іменних

сертифікатів можуть виготовлятися банком-емітентом самостійно, а сертифікатів

на пред’явника лише поліграфічним підприємством. Оскільки залучення депозитів

юридичних і фізичних осіб оформляється банком шляхом відкриття строкового

депозитного рахунка з укладенням договору банківського вкладу (видачею ощадної

книжки) або видачі ощадного сертифіката. За договором банківського депозиту

комерційний банк, який прийняв кошти від вкладника, зобов'язується виплатити

вкладникові суму депозиту та нараховані відсотки на умовах та у порядку, що

передбачені договором.

Депозитний договір засвідчує право

комерційного банку управляти залученими від юридичних і фізичних осіб коштами

та право вкладників отримати в чітко визначений строк суму депозитного вкладу і

відсотків за його користування. Сторонами депозитного договору є юридичні та

фізичні особи, які набувають прав і беруть на себе зобов'язання за договором.

Депозитний договір може бути оформлений за допомогою депозитного сертифіката,

основні реквізити та умови депозитного договору наведені в таблиці 1.4.

Таблиця 1.4 - Основні реквізити та

умови депозитного договору

|

Оформлення депозитної угоди без депозитного

сертифіката

|

Оформлення депозитної угоди з депозитним

сертифікатом

|

|

1 Назва та адреса банку, що приймає депозит

(вклад)

|

1 Назва "ощадний (депозитний)

сертифікат"

|

|

2 Ім’я, прізвище та по батькові власника

коштів, його адреса

|

2 Порядковий номер

|

|

3 Дата внесення депозиту

|

3 Вказівку про причину надання сертифіката -

внесення депозиту (вкладу); дату внесення депозиту

|

|

4 Розмір депозиту

|

4 Розмір депозиту, який оформлений

сертифікатом (літерами та цифрами)

|

|

5 Дата вимоги вкладником своїх коштів

|

5 Зобов’язання банку повернути суму, яка

внесена на депозит

|

|

6 Дату вимоги вкладником суми за сертифікатом

|

|

7 Процента ставка за користування депозитом

|

|

8 Сума процентів, яка належить до виплати

|

|

9 Форма зарахування депозиту коштів на

депозитний рахунок (безготівкова, готівкова)

|

9 Рівень зниження процента у разі вимоги

вкладника про повернення вкладу до обумовленого у договорі строку

|

|

10 Форма повернення депозиту (вкладу і

процентів)

|

10 Умови та порядок уступки вимоги за

сертифікатом

|

|

11 Зобов’язання банку повернути суму, яка

внесена на депозит

|

11 Назву та адресу банку - емітента, а для

іменного сертифіката - назву (ім’я)та адресу вкладника

|

|

12 Місце для підписів двох осіб, які

уповноважені банком підписувати зобов’язання і власника коштів, та місце для

печатки банку

|

Депозитний договір оформляється в

двох примірниках. Співробітник банку реєструє договір у книзі реєстрації,

фіксує дату, номер договору і номер депозитного рахунка. Договір укладається з

обох сторін і скріплюється печатками. Після повного оформлення договору один

примірник видається клієнту. Якщо із закінченням строку дії договору жодна із

сторін не побажає його розірвати, договір, як правило, вважається продовженим

на такий же строк і на тих же умовах [9, с.210].

Окрім цього, банк - емітент

сертифікату може додати до його реквізитів інші додаткові умови та реквізити,

що не суперечать законодавчим актам України.

Договори банківського рахунку та

банківського вкладу (депозиту) визначають права, зобов’язання суб’єктів

вкладних (депозитних) операцій (власників грошових коштів або банківських

металів і банку) та інші умови, визначені Цивільним кодексом України, і мають

бути підписані сторонами договору (уповноваженими ними особами). Договір,

укладений з фізичною особою, скріплюється печаткою банку, а договір, укладений

з юридичною особою, скріплюється печатками сторін.

Зобов'язання клієнта за депозитним

договором полягають у своєчасному перерахуванні грошових коштів на депозитний

рахунок банку; зобов'язання банку - прийняти грошові кошти на депозитний

рахунок, нараховувати відсотки, забезпечити повне збереження суми внеску і

повернути її після закінчення строку дії договору або достроково за заявою

клієнта.

Банки можуть укладати з фізичними

особами договори банківського вкладу (депозиту) на користь третьої особи

відповідно до законодавства України. Ця особа набуває права вкладника з моменту

пред’явлення нею до банку першої вимоги, що випливає з прав вкладника, або

вираження нею іншим способом наміру скористатися такими правами [17, с.194].

Для залучення або розміщення коштів

на депозитний рахунок банку необхідно провести депозитну операцію, етапи

проведення якої наведено в таблиці 1.5.

Грошові кошти на депозитні рахунки

фізичних осіб можуть бути внесені готівкою, перераховані з іншого депозитного

рахунку або поточного рахунку і повертаються банками готівкою або в

безготівковій формі на зазначений у договорі рахунок вкладника для повернення

коштів чи за заявою вкладника на інший його рахунок. Банки можуть відповідно до

умов договору банківського депозиту перераховувати фізичним особам нараховані

проценти за депозитами на їх поточний рахунок, для поповнення депозиту або

видавати готівкою.

У вітчизняній практиці проявляється

тенденція: чим стабільніше і надійніше банк, тим меншою мірою він прагне

встановити максимально високі відсоткові ставки за депозитами. І навпаки,

маловідомі банки пропонують максимальні відсоткові ставки, прагнучи залучити

більше вкладів [17 с.172].

Таблиця 1.5 - Порядок проведення

депозитних операцій

|

Фізичні особи

|

Юридичні особи

|

Банки

|

|

1 Вибір виду депозитів (вкладів)

|

|

+

|

+

|

+

|

|

2 Подання заявок та відповідних документів для

відкриття рахунку

|

|

+

|

+

|

Можлива усна домовленість

|

|

3 Оформлення депозиту

|

|

Укладання договору банківського вкладу Видача

ощадної книжки Іншого документа Ощадний (депозитний) сертифікат

|

Укладання договору банківського вкладу Ощадний

(депозитний) сертифікат

|

Укладання договору банківського вкладу

Відносини на підставі генеральної угоди

|

|

4 Відкриття рахунку та внесення коштів

|

|

Внесення готівки Перерахування з поточного

(карткового) рахунку

|

Перерахування з поточного (карткового) рахунку

|

Перерахування кореспондентського рахунку

|

|

5 Обслуговування депозитних рахунків

|

|

Нарахування процентів Повернення за умовами

договору (іншого документа) суму депозиту (вкладу) та процентів: видача

готівки; перерахування на поточний (картковий) рахунок

|

Нарахування процентів Повернення за умовами

договору суму депозиту (вкладу) та процентів: перерахування на поточний

(картковий) рахунок

|

Нарахування процентів Повернення за умовами

договору суму депозиту (вкладу) та процентів: Перерахування на

кореспондентський рахунок

|

Достатньо високий розмір депозитного

відсотка дисциплінує банк, вимагає від нього ефективного використання цього

виду залучених ресурсів, адже банк, отримавши кошти у тимчасове користування,

повинен не тільки повернути їх, але й виплатити відсоток. Величина відсоткової

ставки має забезпечувати банкові отримання максимально можливого прибутку при

мінімальному ризику. У кількісному вираженні відсоткова ставка за депозитами

має бути вище рівня інфляції. Проте на практиці в Україні рівень банківського

відсотка за депозитами часто є нижчим від рівня інфляції.

Банк має право змінити розмір

процентів, які виплачуються на вклад на вимогу, якщо інше не встановлено

договором. У разі зменшення банком розміру процентів на вклад на вимогу новий

розмір процентів застосовується до вкладу, унесеного до повідомлення вкладника

про зменшення процентів, через один місяць з часу надсилання відповідного

повідомлення, якщо інше не встановлено договором. Установлений банком

відповідно до договору банківського вкладу (депозиту) розмір процентів на вклад

(депозит) на строк або на вклад (депозит), унесений на умовах його повернення в

разі настання визначених договором обставин, не може бути односторонньо

зменшений банком, якщо інше не встановлено законодавством України [20, с.106].

Проценти на банківський депозит

виплачуються вкладникові на його вимогу відповідно до строків, визначених у

договорі банківського вкладу. У разі дострокового вилучення вкладником своїх

коштів із строкового депозиту розмір відсотка, що сплачується за даним видом

значно зменшується. Після закінчення дії депозитного договору банк сплачує

вкладнику суму вкладу і нараховані за ним відсотки, які зображено на рисунку

1.2.

Рисунок 1.2 - Валюта виплати

суми депозиту і нарахованих за ним відсотків

Оскільки значний резерв потенційних

кредитних ресурсів знаходиться у фізичних осіб, то банкам необхідно будувати

свою політику залучення коштів від населення, використовуючи такі важелі

заохочення [21, с.71]:

- розширення видів депозитних

послуг та урізноманітнення умов використання депозитів;

- встановлення ставок

депозитних процентів під впливом грошового ринку;

- диференціювання

депозитних процентів залежно від виду, строку вкладу, періоду завчасного

повідомлення про його вилучення;

- надання пільг

власникам вкладів;

- упровадження

обов’язкового страхування депозитів громадян у державних органах.

Для того, щоб здійснити депозитну

операцію, банку необхідно розробити депозитну політику, виходячи із цілей і

задач банку, закріплених в статуті. В основі формування депозитної політики

комерційного банку лежать як загальні, так і специфічні принципи, що наочно

відображено на рисунку 1.3.

Рисунок 1.3 - Принципи

формування депозитної політики банка

Дотримання перерахованих

принципів дозволяє банку сформувати стратегічні і тактичні напрямки в організації

депозитного процесу, забезпечуючи ефективність та оптимізацію його депозитної

політики.

Розглядаючи

депозитну політику банку, як один з елементів банківської політики в цілому,

необхідно виходити з того, що основною метою депозитної політики є залучення

якомога більшого обсягу грошових ресурсів за найменшою ціною. Адже зростання

заощаджень населення та їх акумуляція в банках свідчать про стабільність і

ефективність системи господарювання в країні та наявність довіри до існуючих

фінансових посередників [10, с.112].

Лише при наявності довіри до

банківської установи та державних гарантій фізична особа відкриє депозитний

рахунок в банку, адже в момент відкриття депозиту між вкладником і відповідним

банком виникають правові відносини, які перестають діяти лише після закриття

рахунку.

З початком фінансової кризи паніка

серед банківських вкладників і кількість проблемних банків досягли в Україні

критичної межі. Нацбанк України розпочав активні дії із порятунку банківської

системи. Важливим кроком стала прийнята 11 жовтня 2008 р. постанова НБУ «Про

додаткові заходи щодо діяльності банків» № 319 (далі - Постанова), яка набрала

чинності із 13 жовтня 2009 р. й наробила багато галасу серед осіб, які мають

укладені з банками депозитні договори.

Хоча рішення НБУ про мораторій на

дострокову видачу депозитних вкладів українські банки сприйняли позитивно, адже

Постанова дала владі час, щоб не допустити паніки й забезпечити належний рівень

ліквідності банківської системи. Та якщо банки підтримували вжиті НБУ заходи,

то вкладники були не в захваті від мораторію: паніка серед населення наростала,

в результаті чого знизився рівень довіри до банківських установ [22].

Але паніка, яка відбувалася серед

вкладників, була безпідставною.

По-перше, постанова НБУ не була

зареєстрована в Міністерстві юстиції України й не набрала чинності відповідно

до вимог Указу Президента «Про порядок офіційного оприлюднення

нормативно-правових актів та набрання ними чинності». Тому можна вважати, що

такого нормативного акту в законодавстві України взагалі не існує й посилання

на нього при вирішенні спорів є абсолютно безпідставним.

По-друге, у п. 2.5 Постанови

встановлено, що банки мають виконувати свої зобов’язання за всіма типами

договорів із залучення коштів у будь-якій валюті лише при настанні строку

завершення зобов’язань, незалежно від категорії контрагентів.

Таке положення є досить жорстким і

суперечить законодавству України. Так ст. 1060 ЦК України встановлено, що

договір банківського вкладу укладається на умовах видачі вкладу на першу вимогу

або на умовах повернення вкладу після закінчення встановленого договором

строку. Договором може бути передбачено внесення грошової суми на інших умовах

її повернення. За договором банківського вкладу банк зобов’язаний видати вклад

або його частину на першу вимогу вкладника, крім вкладів юридичних осіб, умови

повернення яких встановлені договором.

Тобто, на першу ж вимогу вкладника -

фізичної особи банк має повернути кошти з урахуванням відповідних процентів по

вкладу (ст. 1061 ЦК України). Отже, якщо банк відмовляється від видачі коштів

по вкладу, мотивуючи це постановою НБУ «Про додаткові заходи щодо діяльності

банків» від 11 жовтня 2008 р. № 319, слід звертатися до суду за захистом своїх

прав, які досить чітко визначені в законодавстві.

Таким чином, проаналізувавши правові

акти регулювання депозитної діяльності банків в період економічної кризи

необхідно зазначити, що вони суперечать один одному, що в результаті призводить

до паніки серед населення та зниження довіри до банківських установ.

Детально вивчивши етапи проведення

депозитних операцій банку з фізичними, юридичними особами та банками,

ознайомившись з реквізитами депозитного договору, проаналізувавши принципи

депозитної політики банку можна проаналізувати сучасний стан здійснення

депозитних операцій банку.

1.3

Сучасний стан та перспективи розвитку депозитних операцій в Україні

Розвиток банківської системи є

важливою складовою ефективного розвитку економіки. Високі темпи економічного

росту можливі лише за умови достатніх обсягів інвестиційних ресурсів. Ключову

роль в нарощуванні інвестиційного потенціалу відіграють українські банки, які

акумулюють та перерозподіляють тимчасово вільні кредитні ресурси.

Порівняно стабільний розвиток

вітчизняної економіки у 2005 - першій половині 2008 р. супроводжувався зростанням

ВВП (2,2 рази), підвищенням заробітної плати (2,3 рази) та зростанням доходів

населення (2,2 рази), що, в свою чергу, викликало стрімке зростання депозитної

бази вітчизняних банків (3 рази). Така ситуація сприяла і розвитку

кредитування, що внаслідок недостатньо виважених дій Національного банку

України у сфері контролю за зростанням кредитного портфеля вітчизняних банків і

станом його якості, а також банків у сфері оцінки кредитоспроможності

позичальників й управління кредитним ризиком призвело до «кредитного буму», і,

як наслідок, викликало необхідність нарощення зовнішніх запозичень.

Однак унаслідок світової

фінансово-економічної кризи відсоткова ставка за зовнішніми запозиченнями

навіть для великих вітчизняних банків підвищилася в середньому на 150-200

пунктів, серед за казначейськими облігаціями США для позичальників із країн із

рейтингом ВВ, до яких належить переважна більшість провідних українських

банків, підвищився до 3,5%. Також варто додати, що ринок цінних паперів, який є

вагомим постачальником фінансових ресурсів для банків розвинених країн, в

Україні не розвинений, а це, своєю чергою, обмежує коло потенційних джерел

залучення коштів. Таким чином, саме депозити стали найголовнішим джерелом

поповнення ліквідності вітчизняних банків, про що свідчить частка депозитів у

банківських пасивах (таблиця 1.6).

Отже, на сучасному етапі

найважливішу роль у формуванні ресурсної бази банківських установ відіграють

кошти населення (їх частка, як видно із таблиці 1.6 складає 66%), які є

рушійною силою інвестиційного процесу.

Кошти населення - важливе джерело

формування банківських ресурсів. Від їх обсягів і структури багато в чому

залежать можливості банків розши-рювати активи, формувати доходи і прибуток,

підтримувати ліквідність на необхідному рівні. Між тим, банки зіткнулися з

проблемою масового вилучення коштів вкладниками, що різко погіршило їх

ліквідність [23, с.76].

Масштабний відтік депозитів з банків

відбувався протягом 2008 - 2009рр., саме в цей період українські банки втратили

депозитів (юридичних і фізичних осіб) на суму понад 95 млрд.грн. [25].

Таблиця 1.6 - Динаміка зміни обсягів

депозитної бази вітчизняних банків у продовж 2005-2010 рр.

|

Показник

|

Роки

|

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Обсяг депозитів, усього, млрд. грн.

|

134 754

|

185 917

|

283 875

|

359 740

|

334 953

|

416 650

|

|

в т. ч. за термінами:

|

|

|

|

|

|

|

|

на вимогу

|

50 634

|

62 557

|

93 404

|

170 589

|

119 793

|

152 477

|

|

до 1 року

|

32 922

|

42 762

|

60 618

|

92 912

|

135 357

|

133 499

|

|

від 1 року до 2 років

|

51 198

|

80 598

|

106 222

|

122 344

|

60 425

|

106 718

|

|

більше 2 років

|

-

|

-

|

23 630

|

36 897

|

19 378

|

23 956

|

|

Частка депозитів домашніх господарств у

загальному обсязі депозитів

|

55,5

|

58,6

|

58,9

|

60,6

|

63,9

|

66,1

|

|

Частка депозитів у банківських пасивах, %

|

55,2

|

54,6

|

47,6

|

39,0

|

37,6

|

44,1

|

Серед причин, що призвели до відтоку

депозитів із банківських установ наприкінці 2008 - на початку 2009 р. слід

виділити такі:

) неґативний інформаційний фон. У

період кризи вітчизняні банки виявилася неготовими до випробування в жорстких

умовах інформаційного пресингу українських засобів масової інформації і

втратили свої позиції в рейтинґах довіри громадськості. Так, за даними Центру

Разумкова, рівень недовіри населення до банківської системи на початку 2009 р.

становив 56%, а це, своєю чергою, спричинило відтік депозитів із банківської

системи, за різними оцінками близько 80 млрд. грн., що суттєво підірвало

ліквідність банків. Унаслідок поширення негативної інформації у ЗМІ банки

зіткнулися з найсуттєвішим ризиком у період кризи - ризиком втрати репутації;

) недосконалість інформаційної

політики НБУ та Уряду. В період наростання в суспільстві панічних настроїв із

боку НБУ та Уряду не було вжито заходів щодо спростування недостовірних та

перебільшених чуток про можливий крах банківської системи, які активно

висвітлювали вітчизняні засобах масової інформації;

) політична нестабільність.

Невизначеність та несвоєчасність у сфері застосування антикризових заходів,

прийняття відповідних нормативно-правових актів, відсутність політичної єдності

тільки поглиблювали паніку в суспільстві.

Отже, вітчизняним банкам необхідно

вжити низку заходів, спрямованих на забезпечення стабільності та

довготерміновості депозитної бази з метою забезпечення необхідного рівня

ліквідності.

В умовах фінансової кризи перед

банками постає нагальна проблема залучення додаткових коштів, що при зменшенні

довіри до банківської системи країни, особливо серед населення, є зовсім не

простим завданням. Представляється, що стрімке зниження рівня довіри до банків

пояснюється впливом таких факторів: масове вилучення коштів фізичними особами з

бан-ківських установ; збільшення кількість проблемних кредитів та зниження

обсягів кредитування; збільшення проблемних та ліквідованих банків. Наслідки

фінансової кризи та напрями їх подолання схематично представлені на рисунку

1.4.

Збільшення депозитів фізичних осіб

позитивно вплинуло на динаміку загального обсягу депозитів, темпи зниження яких

у квітні 2010 р. уповільнилися до 0,6% (у січні темп зниження депозитів складав

5,1%, у лютому - 5,6%, у березні - 2,0%), і їх обсяг за станом на 1 травня 2010

р. становив 312,1 млрд. грн. Чистий приплив депозитів населення в травні 2010

р. становив 1300 млн. грн. Найдинамічніше зростав обсяг гривневих депозитів -

за травень 2010 р. він збільшився на 1050 млн. грн., тоді як вклади в іноземній

валюті виросли лише на 76 млн. грн. у гривневому еквіваленті. Збільшення

обсягів депозитів фізичних осіб за травень 2010 р. свідчить про поступове

відновлення довіри з боку населення до української банківської системи [26].

Рисунок 1.4 - Наслідки фінансової

кризи в банківських установах

У першому кварталі 2011 р. дві

третини найбільших українських банків зафіксували приток депозитів населення на

суму 7 млрд.грн. Найактивніше кошти населення в січні-березні привертали банки

з російським капіталом. Так, «ВТБ Банк» за I квартал 2011 р. збільшив свій

депозитний портфель більш ніж на чверть, зростання залучених коштів на 23%

показав «Альфа-банк». Активне нарощування депозитних портфелів ці фінансові

установи пояснюють тим, що вже проводять активні операції. Лідером по

абсолютному показнику серед найбільших фінансових установ став «Укрсиббанк»,

об'єм засобів фізичних осіб в якому за перші три місяці виріс на 1,1 млрд.грн.

Голова правління «Укрсиббанку» Сергій Наумов пояснює такий результат запуском

іміджевої кампанії, разом з впровадженням нових депозитних продуктів і

проведенням постійної роз'яснювальної роботи з вкладниками.

Незважаючи на приріст депозитів, в

зв’язку з відтоком в 2008 - 2009 рр. значної частини коштів фізичних осіб з

банківського сектору в банках виникли проблеми пов’язані з кредитуванням. Так

на 1 жовтня 2009 р. об’єм активів банківської системи склав 893,5 млрд. грн.,

що менше на 32,6 млрд. грн., ніж на початок року. При цьому основне зменшення

відбулося за рахунок зниження об’ємів кредитних операцій, доля яких складає

77,9% всіх активів. При цьому кредити підприємств (з рахунком резервів)

збільшились на 3,9%, а об’єм кредитів фізичних осіб залишився майже на тому ж

рівні (з рахунком резервів) або зменшилися, хоча кредитні ставки банків в гривні

з початку 2009 р. знизились з 21,6% до 17,8%, а в іноземній валюті - з 12,6% до

10,1%.

Обсяг кредитів, наданих юридичним

особам у квітні 2010 р. збільшився на 0,3% - до 457,9 млрд. грн. Це відбулося

за рахунок зростання обсягу кредитів у національній валюті на 2,3% - до 245

млрд. грн. Водночас, загальний обсяг кредитних вкладень у квітні 2010 р.

зменшився на 0,3% - до 714,2 млрд. грн., що відбулося за рахунок зменшення

залишків за кредитами, наданими фізичним особам, - на 1,4% - до 256,3 млрд.

грн. [27].

Також, несвоєчасне повернення

кредитів як з боку фізичних, так і юридичних осіб, насамперед, викликано

погіршенням фінансового стану позичальників, які отримують доходи переважно у

національній валюті у той час як їх кредити деноміновані у доларах США. Справа

в тому, що особливістю української банківської системи є те, що понад 60% від

загальної суми наданих кредитів (на 1 січня 2009р.) припадає на кредити в

іноземній валюті. В умовах дефіциту валюти у країні та значних девальваційних

сплесків позичальники наштовхнулися на складнощі з придбанням валюти, а отже,

з’явився додатковий фактор для непогашення валютних кредитів у визначений

термін. В 2009 р. якість кредитного портфелю в цілому по банківській системі

погіршилась за всіма категоріями позичальників. Так з початку 2009 р. портфель

«проблемних» кредитів збільшився на 30 млрд. грн., а в деяких банках

«проблемна» заборгованість перевищує 30% [28].

Внаслідок збільшення відтоку

депозитів, зменшення або взагалі відсутність кредитування банками фізичних та юридичних

осіб, ріст заборгованості позичальників перед банківськими установами

призводить до зниження фінансової стійкості, платоспроможності та ділової

активності банку. В результаті чого відбувається реструктуризація або

ліквідація банківської установи.

Таким чином, для сучасного стану

української економіки достатньо гострою є проблема залучення ресурсів, адже

збільшення кількості проблемних банків та поява ліквідаційних банків призводить

до зниження рівня довіри як до депозитних, так і до кредитних операцій банку.

Зменшення депозитів веде до проблем банків, що збільшує недовіру до них і

спричиняє подальший відплив депозитів. Банки роблять спроби боротися з цим -

наприклад, збільшують відсоткові ставки за депозитами. Проте в умовах кризи

нові кредити під відповідно вищі ставки видати надто важко - отож зростання

депозитних ставок банки змушені перекладати на вже існуючих боржників, а це

призводить до збільшення кількості неплатежів. Розірвати це коло можна лише за

допомогою відновлення довіри, що є доволі складним завданням, оскільки довіра є

самостійним чинником, який впливає на ефективність банківської діяльності.

Сьогодні рівень довіри населення до

банків в Україні є надзвичайно низьким, і важливим аспектом цієї проблеми є

економічні наслідки підвищення довіри до банку. Часто ефект від її зростання

зводять до збільшення прибутків банків, а саме завдання помилково розглядають

переважно як суто внутрішньобанківське. Але збільшення прибутків - це тільки

один із наслідків зростання довіри населення до банків. Основну частину цього

ефекту одержує економіка і передусім її реальний сектор, тому проблему довіри

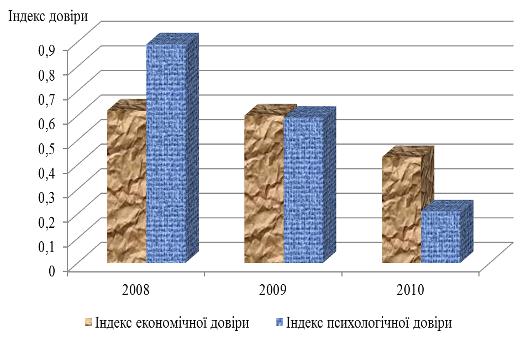

до банків потрібно розглядати як загальноекономічну, див. рисунок 1.5 [29].

Рисунок 1.5 - Вплив довіри до

банків на розвиток економіки

Отже, фактор довіри до банків

є одним із основних, що впливає на процес формування та реалізації депозитної

політики банку. Без довіри населення важко рухатися вперед. Закономірність

чітка: немає довіри - немає клієнта - немає економічного зростання - немає

достойного життя. За відсутності довіри заощадження зберігаються в готівковій

формі або спрямовуються в тіньову сферу, що обумовлює зменшення можливостей

формування внутрішніх інвестиційних ресурсів і стримує економічне зростання

держави.

В зв’язку з цим, державна

політика повинна бути спрямована на відновлення довіри населення до банківської

системи та створення максимально сприятливих умов для залучення коштів

населення в банки.

Хоча Національний банк

України запевняє, що банківська система увійшла в кризу, маючи в своєму

розпорядженні запас міцності, аналіз офіційної статистики банків говорить про

зворотне. За 2006 - 2009 рр. співвідношення депозитів і кредитів знизилося з

93% до 49%. Тобто банки стали все частіше видавати позики за рахунок позикових

коштів, залучених за кордоном. Крім того, до початку кризи в 2008 р. близько

70% депозитів юридичних і фізичних осіб були номіновані в національній валюті,

у той час як більше половини кредитів видавали в іноземній валюті. Як тільки

обмінний курс гривні почав падати, вкладники почали забирати гроші з банків і

переводити свої заощадження в іноземну валюту. У зв'язку з масштабним відтоком

вкладів Національний банк України ввів 11 жовтня 2008 р. мораторій на їх

дострокове вилучення [1, с.38].

Цілком природно, що вкладники

не поспішають нести гроші в банки, з яких їх важко забрати. Рівень недовіри до

фінансових установ зараз перевищує 70%, тоді як ще кілька років тому, навпаки,

понад три чверті громадян банківським установам довіряли. Люди, відважуються

принести гроші в банк, залишають свої заощадження в основному на рахунках до

запитання. Наприклад, в УкрСиббанку відзначається підвищений попит на депозит

«Активні гроші», що дозволяє без обмежень знімати гроші, у VAB Банку - на

аналогічний картковий продукт «Активні заощадження» [30, с.14].

Попри всі маркетингові

хитрощі депозитних корпорацій, стабільного припливу коштів на банківські

рахунки не спостерігається. І річ не лише в тім, що помітно знизився рівень

доходів жителів України. Зараз, за оцінками різних експертів за межами

кредитно-ощадної системи, населення акумулювали близько 190 млрд. грн. готівки

в національній та іноземній валютах. У кращі, до кризові часи в домашніх

заощадженнях зберігалося в 2 - 2,5 рази менше. А сьогоднішнє зростання неорганізованих

заощаджень багато в чому зумовлене кризою довіри до фінансових структур [3,

с.139].

Депозитна активність

зростатиме при поліпшенні добробуту наших співгромадян і реальних позитивних

змін в економіці. Але зараз дуже важко сказати, коли це справді відбудеться.

Тому залишається інший шлях вирішення цього складного завдання. Шлях, що

ґрунтується на зміцненні репутації українських банків як надійних

кредитно-ощадних компаній [26].

Таким чином, нормальна

банківська діяльність можлива лише там, де існує довіра громадян до своєї

держави та її фінансової системи, суб'єктів господарювання один до одного.

У короткостроковому або в

середньостроковому періоді відновлення довіри означатиме переказ грошових

потоків з тіньової частини економіки в банківський сектор, як грошей фізичних

осіб, так і грошей підприємств. У більш довгостроковій перспективі це

означатиме залучення заощаджень населення у банківський сектор, що дозволить

українській банківській системі функціонувати так, як ці системи функціонують в

розвинених країнах. І за допомогою цих грошових заощаджень фінансувати

інвестиційні проекти.

2. МЕТОДИЧНІ ПІДХОДИ ДО

ОБЛІКУ ДЕПОЗИТНИХ ОПЕРАЦІЙ БАНКУ

2.1

Загальна характеристика діяльності ПАТ «Укрсоцбанк»

Акціонерно-комерційний банк

соціального розвитку «Укрсоцбанк» є універсальним банком, створеним в

організаційно-правовій формі відкритого акціонерного товариства на базі установ

Житлосоцбанку СРСР .

Банк заснований у вересні 1990 року.

Персонал банку налічує більш ніж 9 тис. осіб. Як одна з найнадійніших

фінансових установ України банк пропонує повний комплекс сучасних фінансових та

платіжних інструментів, що допомагають організаціям досягнути комерційного

успіху, а людям - підвищити рівень добробуту.

січня 2008 року UniCreditGroup

завершила купівлю 94,2% загального випущеного акціонерного капіталу Укрсоцбанку

у групи інвесторів, яких представляла міжнародна інвестиційна консалтингова

компанія EastOne (продавець з боку акціонерів) через BankAustria, який входить

до Групи і є відповідальним за комерційну банківську діяльність у країнах

Центральної і Східної Європи.

Укрсоцбанк є учасником авторитетної

міжнародної UniCreditGroup - однієї з найбільших фінансових організацій,

географія якої охоплює 22 країни Європи і ще 27 країн світу. Мережа Групи

складається з більш як 9 800 відділень, де працюють понад 165 000

співробітників (дані на 31 грудня 2009 року).

У Центральній і Східній Європі

UniCreditGroup має найбільшу міжнародну банківську мережу, представлену більш

ніж 4 000 відділень і офісів.

Група присутня у таких країнах

регіону ЦCЕ: Азербайджан, Боснія і Герцеговина, Болгарія, Хорватія, Чехія,

Естонія, Угорщина, Латвія, Литва, Казахстан, Киргизстан, Польща, Румунія,

Росія, Сербія, Словаччина, Словенія, Туреччина і Україна.

Укрсоцбанк має всі необхідні ліцензії

на здійснення фінансової діяльності: Ліцензію Національного банку України від

29.12.01 № 5 та Дозвіл Національного банку України від 29.07.03 № 5-2 на право

здійснення операцій, термін дії яких не обмежений;

Акціонерно-комерційний банк

соціального розвитку «Укрсоцбанк» здійснює професійну діяльність на фондовому

ринку - діяльність з торгівлі цінними паперами:

) брокерську діяльність на підставі

Ліцензії Державної комісії з цінних паперів та фондового ринку cерія АВ №

376936, дата видачі 12.10.07 року;

) дилерську діяльність - cерія АВ №

376937, дата видачі 12.10.07 року;

) андеррайтинг - cерія АВ № 376938,

дата видачі 12.10.07 року.

Термін дії ліцензій - до 13.10.2012

року.

Акціонерно-комерційний банк

соціального розвитку «Укрсоцбанк» здійснює професійну діяльність на фондовому

ринку - депозитарну діяльність зберігача цінних паперів на підставі Ліцензії

Державної комісії з цінних паперів та фондового ринку cерія АВ № 376969, дата

видачі 12.10.07 року. Термін дії ліцензій - до 13.10.2012 року.

Протягом усіх останніх років ПАТ

«Укрсоцбанк» був удостоєний позитивних міжнародних рейтингових оцінок та

найвищої оцінки за національною шкалою. Лише у кінці 2008 - на початку 2009

року рейтинги українських банків було переглянуто у бік деякого зниження у

зв’язку з несприятливою макроекономічною ситуацією в Україні та негативним

прогнозом щодо можливої підтримки банківської системи з боку держави.

Національна мережа банківського

обслуговування ПАТ «Укрсоцбанк», що включає в себе більш 2 000 філій та

відділень по всій Україні, дозволяє будь-якому клієнту отримати найвищий рівень

обслуговування практично в будь-якій точці країни. Банк має найбільшу в Україні

мережу обслуговування пластикових карт.

Основна мета - забезпечити найвищу

якість послуг клієнтам як в Україні, так і поза її межами. Принципи роботи -

відповідальність, чіткість, своєчасність та гнучкість в проведенні операцій.

На сьогоднішній день банк пропонує

громадянам України понад 150 видів найсучасніших послуг.

Вклади населення захищені не тільки

фінансовою стабільністю, репутацією та іміджем ПАТ «Укрсоцбанк», як лідера на

ринку банківських послуг, але і державними гарантіями - фондом гарантування

вкладів фізичних осіб. Згідно Закону України "Про першочергові заходи щодо

запобігання негативним наслідкам фінансової кризи та про внесення змін до

деяких законодавчих актів України" №639-VI від 30.10.2008р., розмір

гарантій за вкладами фізичних осіб з 05.11.2008 р. збільшено до 150'000

гривень.

ПАТ «Укрсоцбанк» займає лідерські

позиції серед інших українських комерційних банків за кількістю клієнтів, які

довіряють саме цьому банку. Так, його послугами користується понад 18 %

місцевого населення.

Проведений вертикальний та

горизонтальний аналіз (див. таблицю 2.1 та таблицю 2.2) виявив головні

особливості у структурі та динаміці активів ПАТ «Укрсоцбанк» за три роки - з

2008 по 2010 включно.

При розгляді питомої ваги кожного з

ресурсів серед активів, були виявлені три основні категорії, які складають

найбільшу частину серед всіх активів. Це - грошові кошти та їх еквіваленти,

кредити та заборгованість клієнтів і основні засоби та нематеріальні активи.

Але серед цих трьох показників, найсуттєвіша частина активів ПАТ «Укрсоцбанк»

забезпечується за рахунок кредитів та заборгованості клієнтів. Протягом трьох

років ця категорія коливалася в межах від 85,71% в 2008, що складає 42592114

тис. грн., до 74,26%в 2010 (або 30896625 тис. грн). Як бачимо, зменшення

питомої ваги цього показника призводив до зменшення активів у цілому, адже

обсяг кредитів, надані банком за п’ять років, зменшився майже на 9%.

|

Найменування статті

|

на 2008 рік

|

на 2009 рік

|

на 2010 рік

|

відхилення за 2008 рік.

|

відхилення за 2009 рік.

|

відхилення за 2010 рік.

|

|

тис. грн.

|

питома вага, %

|

тис.грн

|

питома вага, %

|

тис.грн

|

питома вага, %

|

тис.грн

|

темп. прир, %

|

тис.грн

|

темп. прир, %

|

тис.грн

|

темп. прир, %

|

|

1

|

2

|

3

|

5

|

6

|

7

|

10

|

11

|

12

|

13

|

14

|

15

|

|

Грошові кошти та їх еквіваленти

|

3228640

|

6,50%

|

3115365

|

7,18%

|

5397290

|

12,97%

|

-365383

|

-11,32%

|

-113275

|

-3,64%

|

2281925

|

42,28%

|

|

Торгові цінні папери

|

688899

|

1,39%

|

211287

|

0,49%

|

0

|

0,00%

|

-578603

|

-83,99%

|

-477612

|

-226,05%

|

-211287

|

-

|

|

Кошти в інших банках

|

132646

|

0,27%

|

166852

|

0,38%

|

302039

|

0,73%

|

-59812

|

-45,09%

|

34206

|

20,50%

|

135187

|

44,76%

|

|

Кредити та заборгованість клієнтів

|

42592114

|

85,71%

|

36040087

|

83,02%

|

30896625

|

74,26%

|

18745407

|

44,01%

|

-6552027

|

-18,18%

|

-5143462

|

-16,65%

|

|

Цінні папери в портфелі банку на продаж

|

27103

|

0,05%

|

350136

|

0,81%

|

1226145

|

2,95%

|

16077

|

59,32%

|

323033

|

92,26%

|

876009

|

71,44%

|

|

Відстрочений податковий актив

|

0

|

0,00%

|

37287

|

0,09%

|

145627

|

0,35%

|

0

|

-

|

37287

|

100,00%

|

108340

|

74,40%

|

|

Інвестиційна нерухомість

|

3223

|

0,01%

|

3136

|

0,01%

|

145627

|

0,35%

|

173

|

5,37%

|

-87

|

-2,77%

|

142491

|

97,85%

|

|

Інвестиції в асоційовані компанії

|

6786

|

0,01%

|

6786

|

0,02%

|

7162

|

0,02%

|

0

|

0,00%

|

0

|

0,00%

|

376

|

5,25%

|

|

Дебіторська заборгованість щодо поточного

податку на прибуток

|

7968

|

0,02%

|

238412

|

0,55%

|

140796

|

0,34%

|

7617

|

95,59%

|

230444

|

96,66%

|

-97616

|

-69,33%

|

|

Основні засоби та нематеріальні активи

|

2754725

|

5,54%

|

3107590

|

7,16%

|

3237290

|

7,78%

|

704990

|

25,59%

|

352865

|

11,35%

|

129700

|

4,01%

|

|

Інші фінансові активи

|

65499

|

0,13%

|

84020

|

0,19%

|

69240

|

0,17%

|

8117

|

12,39%

|

18521

|

22,04%

|

-14780

|

-21,35%

|

|

Інші активи

|

187178

|

0,38%

|

49535

|

0,11%

|

34862

|

0,08%

|

-10568

|

-5,65%

|

-137643

|

-277,87%

|

-14673

|

-42,09%

|

|

Усього активів

|

49694781

|

100,00%

|

43410493

|

100,00%

|

41603497

|

100,00%

|

18468015

|

37,16%

|

-6284288

|

-14,48%

|

-1806996

|

-4,34%

|

Таблиця 2.1 - Вертикальний та

горизонтальний аналіз активів банку за 2008-2010 рр.

Щодо грошових коштів та їх

еквівалентів, то можна простежити не прогресивне зростання, а своєрідні

стрибкоподібні періоди протягом трьох років. Адже, незважаючи на збільшення

показника майже в 2 рази, ріст його був неоднорідним. У 2008 році темп приросту

грошових коштів складав -11,32%, що складає 3228640 тис. грн., тобто

спостерігається зниження показника. Проте, вже наступного року темп приросту

склав лише -3,64% (3115365 тис. грн.), що свідчить про появу тренду до

зменшення. У 2010 році ситуація нормалізується, і знову з’являється значний

додатний темп приросту у 42,28%. Незважаючи на велике відсоткове значення у

динаміці, якщо порівнювати 2010 рік з 2008, то можна побачити, що питома вага

грошових коштів та їх еквівалентів збільшилася майже на 6,47% - з 6,50% у 2006

до 12,97% у 2010. Але все ж таки відбулися позитивні зміни, бо у 2009 цей

показник мав лише 7,18% питомої ваги у загальній сукупності активів.

При аналізі динаміки та структурних

змін у категорії основних засобів та нематеріальних активів можна спостерігати

ситуацію схожу з грошовими коштами. З 2008 по 2009 відбувається збільшення

питомої ваги показника (з 5,54%до 7,16%), і у 2010 поступово зростає до 7,78%.

Проте на відміну від попередньої категорії у динаміці не було періодів з

від’ємним темпом приросту основних засобів та нематеріальних активів.

Найменшу частку у структурі активів

ПАТ «Укрсоцбанк» займають цінні папери в портфелю банку до погашення,

інвестиційна нерухомість, відстрочений податковий актив (його значення у 2008

році дорівнювало нулю, що було гарним показником для банку) та інші фінансові

активи. Сукупна частка цих статей балансу банку є меншою відсотка.

Загалом, в період з 2008 по 2010 рік

відбувався зменшення активів з 49694781 тис. грн. до 41603497 тис. грн. Це

відбулося, перш за все, за рахунок зменшення обсягів кредитів та заборгованості

клієнтів. Так у 2010 році темп приросту активів був від’ємним і складав --4,34%

або -1806996тис.грн. Відбулося зниження результатів у всіх статях балансу

банку, окрім грошових коштів та їх еквівалентів, цінних паперів в портфелі

банку на продаж та основних засобів і нематеріальних активів, інвестиційної

нерухомості, інвестицій в асоційовані компанії.

У підсумку можна відзначити, що

структура активів банку та їх динаміка відповідають тактичним та стратегічним

цілям банку, проте існують деякі зсуви, які негативно впливають на роботу

банку, як наслідок чого ми бачимо від’ємний приріст активів у 2010 році. Отже,

головними напрями подальшої діяльності можуть бути ліквідація або корекція

подібних диспропорцій та визначення оптимальної структури у статтях активу

банку як на сьогодні, так і в майбутньому.

Головною метою аналізу пасивних

операцій комерційного банку є визначення ефективності формування ресурсної бази

банку за зниження її вартості та підвищення фінансової стабільності.

Ресурси банку поділяються на власні

(власний капітал), залучені та позичені (зобов’язання).

Як правило, аналіз пасивних операцій

банку починають з вивчення співвідношення між капіталом та зобов’язаннями.

Власний капітал відіграє дуже важливу роль для банку, особливо у період початку

його діяльності. Він служить для забезпечення надійності банку та забезпечення

інтересів вкладників у випадку виникнення загрози для його діяльності. Проте

все ж таки основним джерелом отримання ресурсів для банку є залучення коштів

від вкладників та кредиторів. Значні обсяги цих операцій позитивно

характеризують фінансову активність банку, проте можуть призвести до зниження

фінансової стійкості. Дослідниками обґрунтовано оптимальне співвідношення між

власним капіталом і зобов’язаннями банку у межах 0,25-0,3, тобто питома вага

капіталу у загальних пасивах має становити близько 20%, зобов’язань - 80%.

Прослідкуємо динаміку та структуру

пасивів ПАТ «Укрсоцбанк» у таблиці 2.2.

|

Найменування статті

|

2008

|

2009

|

2010

|

2008

|

2009

|

2010

|

|

Тис. грн.

|

Питома вага

|

Тис. грн.

|

Питома вага

|

Тис. грн.

|

Питома вага

|

Абсолютне відхилення

|

Темп приросту

|

Абсолютне відхилення

|

Темп приросту

|

Абсолютне відхилення

|

Темп приросту

|

|

Зобов`язання

|

44519068

|

100%

|

37382638

|

100%

|

35073991

|

100%

|

16486097

|

58,81%

|

-7136430

|

-16,03%

|

-2308647

|

-6,18%

|

|

Кошти банків

|

27705307

|

62,23%

|

22158357

|

59,27%

|

17168964

|

48,95%

|

18766642

|

209,90%

|

-5546950

|

-20,02%

|

-4989393

|

-22,52%

|

|

Кошти клієнтів

|

14271111

|

32,06%

|

12340325

|

33,01%

|

15358269

|

43,79%

|

-980744

|

-6,43%

|

-1930786

|

-13,53%

|

3017944

|

24,46%

|

|

Боргові цінні папери, емітовані банком

|

600437

|

1,35%

|

16651

|

0,04%

|

16009

|

0,05%

|

-1592277

|

-72,62%

|

-583786

|

-97,23%

|

-642

|

-3,86%

|

|

Зобов’язання щодо поточного податку на

прибуток

|

77200

|

0,17%

|

467

|

0,00%

|

74545

|

0,21%

|

55063

|

248,70%

|

-76733

|

-99,40%

|

74078

|

15862,50%

|

|

Відстрочені податкові зобов'язання

|

446638

|

1,00%

|

523213

|

1,40%

|

0

|

0,00%

|

141382

|

46,32%

|

76575

|

17,14%

|

-523213

|

-100%

|

|

Резерви за зобов'язаннями

|

2505

|

0,01%

|

21242

|

0,06%

|

25000

|

0,07%

|

-2361

|

-48,52%

|

18737

|

747,90%

|

3758

|

17,69%

|

|

Інші фінансові зобов'язання

|

152827

|

0,34%

|

242635

|

0,65%

|

303179

|

0,86%

|

69389

|

83,16%

|

89808

|

58,76%

|

60544

|

24,95%

|

|

Інші зобов'язання

|

108043

|

0,24%

|

55443

|

0,15%

|

107296

|

0,31%

|

94806

|

716,20%

|

-52600

|

-48,68%

|

51853

|

93,52%

|

|

Субординований борг

|

1155000

|

2,59%

|

2024305

|

5,42%

|

2020729

|

5,76%

|

1155000

|

|

869305

|

75,26%

|

-3576

|

-0,18%

|

|

Власний капітал

|

5175713

|

100%

|

6027855

|

100%

|

6547563

|

100%

|

1981918

|

62,06%

|

852142

|

16,46%

|

519708

|

8,62%

|

|

Статутний капітал

|

34,22%

|

2271011

|

37,68%

|

2271011

|

34,68%

|

750000

|

73,46%

|

500000

|

28,23%

|

0

|

0,00%

|

|

Нерозподілений прибуток (непокритий збиток)

|

796358

|

15,39%

|

132559

|

2,20%

|

-4390

|

-0,07%

|

429827

|

117,30%

|

-663799

|

-83,35%

|

-136949

|

-103,30%

|

|

Резервні та інші фонди банку

|

2608344

|

50,40%

|

3624285

|

60,13%

|

4281552

|

65,39%

|

802091

|

44,41%

|

1015941

|

38,95%

|

657267

|

18,14%

|

Таблиця 2.2 - Вертикальний та

горизонтальний аналіз пасивів банку за 2008-2010 рр.

Як бачимо, валюта балансу банку за

2008 р. зросла на 37,16%, проте у 2009 р. темп приросту склав -14,48%. У 2008

році збільшення пасивів забезпечувався як збільшенням власного капіталу, так і

залученням значного додаткового обсягу зобов’язань.

У 2008 р. темп приросту капіталу

перевищував темп приросту зобов’язань (62,06% проти 58,81%), але у 2009-2010

роках ситуація змінилась наступним чином: темп приросту капіталу склав 16,46%,

зобов’язань - -16,03% у 2009 році, а у 2010: темп приросту капіталу склав

8,62%, зобов’язань - -6,18%. Отже, від’ємні темпів зростання пасивів зумовлено

передусім нижчими темпами нарощування ділової активності на ринку залучення

фінансових ресурсів.

Також зрозуміло, що внаслідок різних

темпів зростання капіталу та зобов’язань змінювалась і їх питома вага у

загальних пасивах, хоч і незначно. У 2008 р. спостерігалось деяке збільшення

питомої ваги зобов’язань, у 2009 - капіталу. Проте округлюючи до цілих

відсотка, доля капіталу постійно складала 10%, зобов’язань - 90%. Загалом така

ситуація більшістю аналітиків характеризується як гранично допустима для банку.

Вона свідчить про високу ділову активність банку.

Наступним кроком дослідження

ресурсної бази банку є вивчення динаміки та структури його капіталу та

зобов’язань за складовими частинами.

Як бачимо, у аналізований період

зобов’язання банку мають тенденцію до зростання у арифметичній прогресії. Так,

у 2008 р. вони зросли на 16486097 тис. грн., або на 58,81%, у 2009 р.

зменшилися на -7136430 тис. грн. (-16,03%), у 2010 зменшилися на -2308647 тис.

грн. (-6,18%).

У обох випадках найбільший вклад у

приріст зобов’язань внесли кошти банків, обсяг яких у 2008 р. збільшився на

18766642 тис. грн. (209,90%), у 2009 р. з зменшився на -5546950тис. грн.

(-20,02%), у 2010 р. зменшився на -4989393 тис. грн. (-22,52%). Дана стаття

зобов’язань протягом 2008-2010 рр. мала і найбільшу питому вагу (відповідно

62,23, 59,27 і 48,95% на початок 2008, 2009 і 2010 рр.), що свідчить про

орієнтацію банку на роботу з банками.

Друге місце серед статей зобов’язань

займають кошти клієнтів. Так, у 2008 р. вони зросли на 16486097 тис. грн., або

на 58,81%, у 2009 р. зменшилися на -7136430 тис. грн. (-16,03%), у 2010

зменшилися на -2308647 тис. грн. (-6,18%).

Особливо сильно економічна криза

відбилась на обсягу боргових цінних паперів, емітованих банком. Так у 2008 р.

він зменшився на -1592277 тис. грн., або на -72,62%, у 2009 р. зменшився на

-583786 тис. грн. (-97,23%), що призвело до зменшення питомої ваги цієї статті

на 31.12.09 до 0,04% і до 0,05% у 2010 році порівняно з 1,35% на 31.12.10.

У 2008 р. зменшилися на -2361 тис.

грн. резерви за зобов'язаннями та склали 2505тис.грн. А у 2009 р. ситуація

змінилася абсолютний приріст цієї статті склав 18737 тис. грн. (747,90%), а вже

у 2010 р. - лише 3758 тис. грн. (17,69%). В результаті динаміка питомої ваги

резервів за зобов'язаннями є наступною: 0,01, 0,06, 0,07%.

У 2010 р. темпи приросту власного

капіталу банку знизились до 8,25%. У абсолютному вимірі приріст капіталу склав

542332 тис. грн. Таке зростання відбулося виключно завдяки збільшенню обсягу

резервів переоцінки основних засобів банку на 522932 тис. грн. (або на 24,37%)

при зменшенні прибутку поточного року на 4,04%. Це говорить про погіршення

результативності діяльності та прагнення різко наростити обсяг власного

капіталу за рахунок додаткової емісії акцій для підтримання фінансової

стійкості банку хоча б на мінімальному рівні в умовах значного зростання зобов’язань.

Таким чином, зниження фінансових

показників діяльності ПАТ «Укрсоцбанк» відбулося за рахунок фінансової кризи в

банківській системі, основним наслідком якої є зменшення активів та зобов’язань

банку [1].

Для покращення фінансових

показників в 2009 р. фахівцями АКБ «Укрсоцбанк» було розроблено ряд продуктів,

спрямованих на захист в умовах економічної кризи й динамічне зростання як

поточних так і строкових коштів населення. Було впроваджено вклад «Капіталіст

<#"648333.files/image007.gif"> , (2.2)

, (2.2)

де Р - сума номіналу вкладу

(депозиту);

Іп - сума майбутнього платежу

наприкінці періоду п;

і - фактична процентна ставка (у

сотих частках);

п - період, за який здійснюється