Облік та аналіз активних операцій банку

Зміст

Вступ

1. Теоретичні

засади організації обліку активних операцій банку

1.1 Сутність та види активних

операцій банку

1.2 Загальні підходи до

організації обліку кредитних операцій банку

1.3 Теоретичні засади обліку

інвестиційних операцій банку

2. Методичні

підходи до обліку активних операцій банку

2.1 Загальна характеристика

діяльності АБ «Укргазбанк»

2.2 Загальні засади облікової

політики банку

2.3 Порядок обліку кредитних

операцій банку

2.4 Порядок обліку цінних

паперів у торговому портфелі банку

2.5 Порядок обліку операцій

цінних паперів у портфелі банку на продаж .

3. Методичні рекомендації з

удосконалення підходів до аналізу активних операцій банку

3.1 Аналіз кредитних операцій

АБ «Укргазбанк»

3.2 Аналіз інвестиційних

операцій АБ «Укргазбанк»

3.3 Удосконалення методики

аналізу інвестиційних операцій банку

4. Охорона праці і

навколишнього середовища

4.1

Загальні положення охорони праці

4.2

Промислова санітарія

4.3

Організація безпечних умов праці на робочому місці

4.4

Пожежна безпека

4.5

Охорона навколишнього середовища

Висновки

Список джерел інформації

Додатки.

ВСТУП

Банківська система сьогодні - одна з

найголовніших і невід'ємних структур ринкової економіки. Банки належать до

особливої категорії ділових підприємств, що одержали назву фінансових посередників.

Вони залучають капітали, заощадження населення й інші кошти, що звільняються в

процесі господарської діяльності і надають їх у тимчасове користування

економічним агентам, яким необхідний додатковий капітал. Саме таке надання

коштів є основою для формування прибутку банківської установи, а операції, що

пов’язані із розміщення банками власного капіталу та залучених ресурсів у з

метою отримання прибутку називаються активними.

Одним із видів операцій, пов’язаних

з розміщенням коштів банку є кредитні операції, які завжди були й залишаються

пріоритетною економічною функцією банків. Саме тому банки повинні виважено

підходити до здійснення кредитних операцій з метою встановлення оптимального

співвідношення між їх дохідністю та ризикованістю.

Іншим видом

активних операцій банку є інвестиційні операції, пов'язані з формуванням

інвестиційного портфеля, який забезпечує збільшення прибутковості операцій,

підвищення рівня ліквідності та захисту фінансових ресурсів від інфляційного

знецінення.

При здійсненні інвестиційних

операцій банки керуються такими цілями, як безпека вкладень, дохідність

банківських інвестицій, їхня ліквідність та зростання ціни активів.

Інформаційною основою ефективного

управління активними операціями банку є їх достовірне та повне відображення в

бухгалтерському обліку та комплексний аналіз, що дозволяє виявити усі фактори

впливу на результуючі показники діяльності.

Актуальність роботи пов’язана з тим,

що досконала організація обліку та аналізу активних операцій банку на

сьогоднішній день є запорукою прийняття ефективних управлінських рішень в

банківській сфері.

Метою дипломної роботи є

теоретико-практичне дослідження порядку обліку та аналізу активних операцій

банку та розробка рекомендацій щодо удосконалення підходів до їх здійснення.

Виходячи із мети даної роботи,

необхідно вирішити наступні завдання:

- визначити сутність та

класифікаційні види активних операцій банку;

- розкрити

особливості обліку основних видів активних операцій банку;

- розглянути порядок обліку

кредитних операцій банку;

- розглянути порядок

обліку інвестиційних операцій банку;

- проаналізувати стан

та динаміку активних операцій банку;

- запропонувати

рекомендації щодо удосконалення проведення обліку та аналізу активних операцій

банку.

Об’єктом дипломної роботи є діяльність

банків щодо надання позик та розміщення коштів у цінні папери з метою отримання

прибутку.

Предметом дослідження є облік і

аналіз активних операцій банку.

У дипломній роботі об’єкт та предмет

дослідження розглядаються на прикладі Публічного акціонерного товариства

«Укргазбанк».

Інформаційну основу та теоретичну

базу дослідження становлять монографії, книги, наукові статті та доповіді

вітчизняних і закордонних учених і практиків таких як Бречко Т.М., Василик Д.

О., Вітлинський В. В., Сарахман О.М., Табачук Г.П., Швабій К.І., Радзієвська

В.М., Роганова О.Я. та ін., статистичні дані, а також нормативно-правові акти в

сфері здійснення банківської діяльності та бухгалтерського обліку.

У роботі застосовані методи аналізу

та синтезу, узагальнення, порівняльного аналізу, економіко-статистичні методи

обробки даних та інші методи пізнання економічних явищ, об’єктів та процесів.

1. ТЕОРЕТИЧНІ ЗАСАДИ ОРГАНІЗАЦІЇ

ОБЛІКУ АКТИВНИХ ОПЕРАЦІЙ БАНКУ

1.1

Сутність та види активних операцій банку

Фінансовий потенціал комерційного

банку характеризується обсягом і структурою його необоротних та оборотних

активів, що формуються за рахунок готівкових фінансових ресурсів (як власних,

так залучених і позичених). Це пояснюється тим, що у діяльності комерційного

банку важливим моментом є не тільки формування ресурсів, а й ефективне їх

розміщення. Обґрунтоване оптимальне розміщення фінансових ресурсів під час

здійснення активних операцій є одним з найважливіших принципів забезпечення

фінансової стабільності, платоспроможності та ліквідності банку.

Насамперед дамо визначення понять

«актив» і «активні операції».

Загальна сума активів - це сума всіх

категорій активів мінус сума всіх контрактивних рахунків типу резервів під

можливі збитки від кредитної діяльності та дисконт за придбаними цінними

паперами [1].

Актив - це ресурси, що контролюються

банком як результат минулих подій, використання яких, імовірно, сприятиме в

майбутньому зростанню економічної вигоди. Іншими словами, це економічні

ресурси, що перебувають у розпорядженні банку, використання яких має принести в

майбутньому дохід. Активи виступають у вигляді основних засобів, готівки в

національній або іноземній валюті в касі банку, заборгованості за позиками,

цінних паперів, які перебувають у портфелі банку тощо [2].

Водночас для аналізу потрібне більш

чітке визначення активів. Отже, у бухгалтерському обліку активи трактуються як

будь-який об’єкт бухгалтерського обліку, право контролю якого закріплене за

банком, який відповідає хоча б одній з таких вимог:

) дає дохід банківській установі;

) може бути обмінений на інший

об’єкт, котрий, у свою чергу, даватиме дохід банківській установі.

Активні операції являють собою

розміщення банками власного капіталу та залучених ресурсів у депозити, кредити,

інвестиції, основні засоби й товарно-матеріальні цінності з метою отримання

прибутку, забезпечення діяльності та підтримання необхідного рівня ліквідності

[3].

До них належать:

- операції з вкладення

банківських ресурсів у грошові кошти в готівковій і безготівковій формах із

метою підтримання ліквідності банку;

- розрахункові

операції, пов'язані з платежами клієнтів;

- касові операції з

приймання і видавання готівки;

- кредитні операції,

пов'язані з наданням кредитів різних форм і видів юридичним, фізичним особам,

банкам;

- інвестиційні

операції з вкладення банківських ресурсів у цінні папери (акції, державні та

корпоративні облігації) на тривалий строк;

- фондові операції з

купівлі-продажу цінних паперів;

- валютні операції з

купівлі-продажу іноземної валюти на внутрішньому та міжнародному валютних ринках;

- депозитні операції

з розміщення тимчасово вільних ресурсів банку в депозити в НБУ та в інших

банках;

- операції з

купівлі-продажу банківських металів на внутрішньому і міжнародному валютних

ринках;

- операції з

придбання основних засобів, матеріальних та нематеріальних активів [4].

Наведена вище класифікація

банківських операцій не є винятковою і не має чітких безумовних меж, адже

багато операцій можуть одночасно виступати в ролі як активних, так і пасивних.

Наприклад, залучення коштів на

депозит вважається пасивною операцією, оскільки збільшує ресурсну базу банку.

Разом з тим отримані на депозит кошти розміщуються у вигляді залишку на

кореспондентському рахунку в центральному банку або в операційній касі банку,

що є активною операцією. Таким чином, розподіляти банківські операції на суто

активні чи пасивні доцільно й економічно можливо під час аналізу підсумкових

результатів здійснення цих операцій, що відображаються у змінах сум відповідних

статей у певних розділах банківського балансу.

Загальну характеристику активних і

пасивних операцій банків наведено в таблиці 1.1

Для порівняння можна навести більш

згорнуту класифікацію активних операцій банку:

- надання кредитів та позичок;

- придбання цінних

паперів;

- вкладення коштів у

комерційні проекти;

- лізингові операції;

- факторингові

операції;

- операції з

векселями;

- інші банківські

операції [5].

Ще більш укрупненою є класифікація

активних операцій банку, що передбачає виділення із усього масиву активних

операцій кредитних і інвестиційних операцій [6].

Кредитні операції полягають у

проведенні комплексу дій, пов'язаних з наданням і погашенням банківських

позичок. Банківське кредитування здійснюється відповідно до принципів

строковості, цільового характеру, забезпеченості і платності кредиту.

Проведення кредитних операцій

комерційних банків повинно відповідати певним вимогам і умовам.

Кредити видаються тільки в межах

наявних ресурсів, які має банк. Про кожний випадок надання позичальнику кредиту

в розмірі, що перевищує 10% власного капіталу (великі кредити), комерційний

банк повинен повідомити Національний банк України. Сукупна заборгованість за

кредитами, за врахованими векселями та 100% суми позабалансових зобов'язань,

виданих одному позичальнику, не може перевищувати 25% власних коштів

комерційного банку.

Таблиця 1.1 - Активні й пасивні

операції комерційного банку

|

Активні операції

|

Пасивні операції

|

|

Грошові кошти

|

Акумулювання коштів на кореспондентському

рахунку в НБУ. Акумулювання коштів у касі. Розміщення коштів на

кореспондентських рахунках в інших банках (рахунки ностро). Розміщення коштів

у депозити в інших банках

|

Власні ресурси

|

Формування статутного капіталу. Формування

резервного фонду. Формування страхових фондів. Формування фондів економічного

стимулювання. Формування інших фондів спеціального призначення. Формування і

розподіл прибутку

|

|

Кредитний портфель

|

Надання кредитів юридичним особам у

національній та іноземній валютах (у тому числі прострочені та пролонговані).

Надання кредитів у національній валюті фізичним особам (у тому числі прострочені

та пролонговані). Надання міжбанківських кредитів у національній та іноземній

валютах (у тому числі прострочені та пролонговані)

|

Залучені ресурси

|

Мобілізація коштів вкладників (юридичних та

фізичних осіб) на рахунки на вимогу (поточні, бюджетні). Мобілізація коштів

банків-кореспондентів на кореспондентські рахунки, відкриті в конкретному

банку (рахунки лоро). Мобілізація коштів вкладників (юридичних та фізичних

осіб) на строкові депозитні рахунки. Мобілізація коштів інших банків на

строкові депозитні рахунки

|

|

Цінні папери на продаж

|

Вкладення в державні та корпоративні цінні

папери на продаж

|

Позичені ресурси

|

Отримання кредитів від інших комерційних

банків. Отримання кредитів у НБУ. Емісія та розміщення власних боргових

цінних паперів банку

|

|

Інвестиційний портфель

|

Вкладення в державні та корпоративні цінні

папери на інвестиції. Вкладення в статутні фонди підприємств та організацій

|

|

|

|

Майно та нематеріальні активи

|

Вкладення в основні засоби. Вкладення в

товарно-матеріальні цінності. Вкладення в нематеріальні активи

|

|

|

Кредитування позичальників повинно

здійснюватися з додержанням комерційним банком економічних нормативів

регулювання банківської діяльності та вимог НБУ щодо формування обов'язкових,

страхових і резервних фондів [7, 8].

Позики надаються всім суб'єктам

господарювання незалежно від форми власності за умови, що позичальник є

юридичною особою, зареєстрованою як суб'єкт підприємництва або фізичною особою.

Рішення про надання кредиту повинно

прийматися колегіальне (кредитним комітетом (комісією) банку, відділення,

філії) і оформлятися протоколом.

Кредитування здійснюється в межах

параметрів, визначених політикою банку, які включають: пріоритетні напрями в

кредитуванні; обсяги кредитів та структуру кредитного портфеля; граничні

розміри кредиту на одного позичальника, методики оцінки фінансового стану та

кредитоспроможності позичальника; рівень процентної ставки тощо.

Кредити надаються тільки на

комерційних засадах, що вимагає від банку додержання таких додаткових умов [9]:

- урахування кредитоспроможності

позичальника, фінансової стабільності, рентабельності, ліквідності;

- кредитувати тільки

ті види діяльності позичальника, які передбачені його статутом;

- позичальник повинен

мати власне майно і брати участь у фінансуванні об'єкта, що кредитується, певною

сумою власного капіталу.

Банки не можуть надавати кредити: на

покриття збитків господарської діяльності позичальника; на формування та

збільшення статутного фонду клієнта, на внесення клієнтом платежів у бюджет і

позабюджетні фонди (за винятком кредитування за контокорентним рахунком);

підприємствам, проти яких порушено справу про банкрутство; підприємствам, у

контрактах яких не передбачено страхування можливих втрат від непоставок

товарно-матеріальних цінностей; підприємствам, які мають прострочену заборгованість

за раніше отриманими позиками і несплаченими процентами [10].

Для одержання кредиту позичальник

звертається до банку з кредитною заявкою, що входить до складу певного пакету

документів. Склад необхідних документів залежить від характеру кредитної

операції, і для різних клієнтів він може бути різним.

Кредити надаються на підставі

укладеної між банком і позичальником кредитної угоди (договору). До укладання

кредитного договору банк повинен ретельно проаналізувати кредитоспроможність

позичальника, здійснити експертизу проекту чи господарської операції, що

пропонується для кредитування, визначити ступінь ризику для банку та структуру

майбутньої позики (сума, строк, процентна ставка тощо) [11].

У кредитному договорі

передбачається: мета, сума, строк, порядок, форма видачі і погашення кредиту,

форма забезпечення зобов'язань позичальника, процентна ставка, порядок і форма

сплати процентів і основного боргу, права, зобов'язання, відповідальність

сторін щодо надання і погашення кредитів, перелік відомостей, розрахунків та

інших документів, необхідних для кредитування, періодичність їх подання банку,

можливість проведення банком перевірок на місці наявності і стану зберігання

заставного майна тощо. Зміст кредитного договору визначається сторонами залежно

від конкретної кредитної операції.

Збереження основної суми боргу є

одним з головних принципів, який завжди повинен дотримуватися при проведенні

банком позичкової операції. Тому оцінка якості потенційного позичальника є

одним з важливих етапів процесу кредитування. При цьому найважливіше значення

має встановлення обґрунтованості кредиту. Ніякі додаткові заходи захисту не

зможуть запобігти кризовій ситуації, якщо позичка в своїй основі не є

обґрунтованою.

Одним з елементів оцінки

кредитоспроможності є оцінка персональних якостей потенційного позичальника.

Тут увага банку повинна зосереджуватися на таких моментах, як репутація,

порядність і чесність, професійна здатність, матеріальна забезпеченість,

ставлення до своїх зобов'язань перед іншими кредиторами і в минулому.

Необхідно ретельно вивчити

фінансовий стан позичальника, ліквідність його балансу, ефективність

виробництва і використання основного й оборотного капіталу. Для цього

використовується бухгалтерська, статистична і фінансова звітність позичальника,

матеріали попередніх перевірок на місці, прогнози фінансового стану клієнта

протягом всього періоду користування позичкою [13].

Основною передумовою повернення

банківської позички є одержання цільових грошових надходжень, доходу, прибуток

від реалізації об'єкта, що прокредитований. Але будь-яка кредитна операція

пов'язана з певним ризиком, з тим що позичальник не зможе забезпечити достатню

суму цільових грошових надходжень, доходів і тому не зможе забезпечити

своєчасне повернення боргу. Для страхування цього ризику застосовуються певні

форми забезпечення боргу, тобто певні гарантії.

У банківській практиці

використовуються два види джерел погашення позичок - первинні і вторинні.

Для фінансово стабільних

позичальників, які належать до першокласних клієнтів банку, цілком достатньо

закріпити в кредитній угоді первинного джерела погашення позички у вигляді

Доходів позичальника. Але першокласні клієнти не є домінуючими в загальній масі

позичальників. Тому в більшості випадків банки змушені застосовувати, поряд з

первинними, і вторинні (додаткові) джерела у формі захисту від кредитного

ризику, тобто вимагати від позичальників певного забезпечення.

Згідно з чинним в Україні

законодавством банки можуть використовувати такі форми забезпечення позичок:

застава, гарантія, перевідступлення (цесія) на користь банку вимог і рахунків

до третьої особи, іпотека, страхова угода (поліс) [14,

15].

Банк здійснює контроль за виконанням

позичальниками умов кредитного договору, цільовим використанням кредиту,

своєчасним і повним його погашенням і сплатою відсотків по ньому. При

виникненні певних порушень умов кредитного договору з боку позичальника банк

має право застосовувати економічні й правові санкції.

У разі погіршення економічного стану

позичальника, використання ним кредиту не за цільовим призначенням, ухилення

від контролю банку, подання недостовірної звітності й запущеності

бухгалтерського обліку, несвоєчасного повернення кредиту, а також у випадку,

коли наданий кредит виявляється не забезпеченим, банк має право пред'явити

вимогу про дострокове стягнення кредиту і відсотків по ньому, в тому числі

шляхом спрямування стягнення на забезпечення в установленому законодавством

порядку [16].

Якщо виявлені факти використання

кредиту не за цільовим призначенням, банк має право достроково розірвати

кредитний договір, що є підставою для стягнення всіх коштів у межах зобов'язань

позичальника за кредитним договором.

При несвоєчасному погашенні боргу за

кредитами і процентами і ненаданні банком пролонгації погашення кредиту він має

право на застосування штрафних санкцій у розмірах, передбачених кредитним

договором. У разі відмови позичальника від оплати боргів за позичками банк

стягує борги в претензійно-позовному порядку. Якщо позичальник систематично не

виконує зобов'язання щодо сплати боргу відповідно до кредитної угоди, банк може

звернутися у передбаченому законом порядку із заявою про порушення справи про

банкрутство.

Інвестиційні операції банків

означають вкладення коштів у цінні папери підприємств (державних, колективних і

приватних) на відносно тривалий період часу. Інвестиційні цінні папери - це

боргові зобов'язання у вигляді акцій, облігацій, векселів, сертифікатів тощо.

Цінні папери можуть бути об'єктом банківських інвестицій за умов вільного обігу

їх на фондовому ринку [2].

Функції банківських інвестицій

полягають у створенні вторинних резервів для задоволення потреби у коштах, яка

виникає внаслідок вилучення клієнтами своїх вкладів, або надходження замовлень

на позички, що перевищують наявні ресурси. Здійснюючи інвестиційні операції,

банки мають на меті: додержання безпеки грошових коштів, забезпечення їх

диверсифікації, доходу та ліквідності.

Банківським інвестиціям властиві

фактори ризику. Виділяють три такі фактори: кредитний ризик, фінансовий ризик

та процентний ризик [4].

Кредитний ризик пов'язаний з тим, що

фінансові можливості емітента (юридичної особи, що випускає цінні папери)

зменшуються на стільки, що він буде не в змозі виконувати свої фінансові

зобов'язання (сплачувати доходи у формі дивідендів, процентів, і погашати свої

цінні папери).

Фінансовий ризик випливає з того, що

у зв'язку з непередбаченими змінами на ринку цінних паперів чи в економіці

привабливість деяких цінних паперів як об'єкта вкладень може бути частково

втрачена, тому їх продаж стане можливим лише з великою знижкою.

Процентний ризик пов'язаний з

фіксацією процента за облігаціями в момент їх випуску в обіг при вільному

коливанні ринкових ставок. Чим більше часу до погашення облігацій, тим вищий

ризик, що пов'язаний з динамікою ставки процента.

Інвестування потребує систематизованого

аналізу ризику цінних паперів, які придбаває банк, оцінки якості цих паперів,

визначення здатності банку здійснювати інвестиції. Для цього потрібен

безперервний і кваліфікований контроль за станом ринку цінних паперів [6].

Інвестиційна діяльність комерційних

банків повинна мати захист від ризику збитків та втрати ліквідності. Одним із

методів зменшення ризику є формування інвестиційного портфеля за рахунок

багатьох видів цінних паперів, що мають різний рівень якості та різні строки

погашення.

Цінні папери, що входять до

інвестиційного портфеля, згідно з їх призначенням, поділяються на інвестиції та

вторинні ліквідні резерви. Вони різняться між собою ступенем ліквідності.

Вторинні резерви можна негайно перетворити в грошові кошти шляхом продажу на

ринку цінних паперів. Інвестиційні цінні папери розраховані на більш тривалий

строк, ніж цінні папери вторинних резервів.

1.2

Загальні підходи до організації обліку кредитних операцій банку

Кредитна операція - це активна

банківська операція, пов'язана з наданням позики або наданням зобов'язання

(гарантії, поручительства, авалю), яке, в разі його виконання, приведе до

фактичного передання коштів на кредитній основі [5].

Кредит визнається

активом від моменту надання зобов'язання з кредитування (укладання кредитної

угоди), незалежно від того, чи супроводжується це зобов'язання фактичним рухом

коштів.

Видання кредиту

здійснюється на підставі укладеної кредитної угоди, яка визначає умови

кредитування. Фінансовий облік конкретного кредиту ведеться відповідно до умов,

визначених кредитною угодою.

Бухгалтерський облік операцій з

кредитування здійснюється відповідно до Плану рахунків бухгалтерського обліку

банків України, затвердженого постановою Правління НБУ від 17.06.2004 р.№280

[19], Інструкції з бухгалтерського обліку кредитних, вкладних (депозитних)

операцій та формування і використання резервів під кредитні ризики в банках

України, затвердженої Постановою Правління Національного банку України

27.12.2007 № 481 [21].

Заборгованість за

кредитами, що надані банками, обліковується за рахунками першого, другого та

дев'ятого класів Плану рахунків, схематично наведеними на рисунку 1.1.

На рахунках першого класу Плану

рахунків обліковують міжбанківські кредитні операції. У кредитних відносинах

банк може бути як кредитором, так і позичальником.

На рахунках другого класу Плану

рахунків обліковують кредити та аванси (кредити, що не підкріплені кредитними

угодами) в розрізі контрагентів:

- суб'єктів господарювання;

- органів загального

державного управління;

- фізичних осіб.

Рисунок 1.1 - Структура відображення

кредитів у Плані рахунків бухгалтерського обліку банків України

Окремо обліковують кредити в поточну

та інвестиційну діяльність. Кредити в поточну діяльність - це кредити, надані

позичальникам на задоволення тимчасової потреби в коштах для придбання поточних

активів у разі розриву між часом надходження коштів та здійснення затрат.

Кредити в поточну діяльність

включають усі кредити, надані на купівлю сировини та інших виробничих запасів,

на сезонні затрати га інші цілі. До кредитів у поточну діяльність відносять:

- операції peпo;

- враховані векселі;

- факторингові

операції;

- інші кредити в

поточну діяльність.

Кредити в інвестиційну діяльність -

кредити, надані позичальникам на задоволення їхньої тимчасової потреби в коштах

для здійснення інвестицій. До них відносять: кредити на будівництво та освоєння

землі; кредити на купівлю будівель, споруд, обладнання та землі; фінансовий

лізинг.

Використання коштів за рахунок

кредиту, наданого клієнтам - юридичним особам, здійснюється такими способами:

- оплата з кредитного рахунку

платіжних доручень позичальника на адресу його контрагентів;

- перерахування

кредитних коштів на рахунок для обліку операцій за акредитивами чи

перерахування коштів на погашення кредиторської заборгованості пред'явника

векселя (під час операцій врахування векселів);

- зарахування

кредитних коштів на поточний рахунок позичальника для розрахунків готівкою із

здавачами сільськогосподарської продукції та населенням (за відсутності в них

поточного рахунку або відмови їх від безготівкових перерахувань), за операціями

факторингу, врахування векселів, кредитування на виплату заробітної плати,

поточні потреби (поповнення обігових коштів), за необхідності цільового

спрямування кредитних коштів відповідно до кредитного договору на

кореспондентський рахунок банку-нерезидента у гривнях.

Клієнтам банку - фізичним особам

кредит може бути наданий у такі способи:

) безготівкове перерахування

кредитних коштів із кредитного рахунку (залежно від схеми розрахунків із

продавцем товару):

- на поточний рахунок продавця;

- на поточний рахунок

позичальника (покупця) з отриманням письмового розпорядження (платіжного

доручення) щодо зарахування грошових коштів на поточний рахунок продавця;

- на

внутрішньобанківський рахунок із подальшим перерахуванням на поточний рахунок

продавця;

- на поточний або

картрахунок позичальника;

2) готівкою.

Кредитні операції відображають за

відповідними рахунками Плану рахунків бухгалтерського обліку банків України,

затвердженого постановою № 280 Правління Національного банку України від 17

червня 2004 року [19], залежно від категорії контрагентів, виду кредиту та

строків їх використання. Для здійснення бухгалтерського обліку операцій

кредитування за балансовими рахунками, визначеними Планом рахунків

бухгалтерського обліку банків України, відкриваються особові рахунки

позичальників. Відкриття аналітичних рахунків та введення до бази даних

параметрів аналітичних рахунків та аналітичних параметрів договорів

здійснюється на підставі кредитних договорів та договорів застави (гарантій,

порук тощо), доповнень до них або розпоряджень відповідних підрозділів

фронт-офісу (залежно від організації операційної роботи в банку).

Загалом кредитний

портфель банку містить [22]:

строкові депозити,

розміщені в інших банках (рахунки 1510-1517);

кредити, надані

іншим банкам (рахунки 1521-1527);

рахунки суб'єктів

господарської діяльності за факторинговими операціями та прострочену

заборгованість за факторинговими операціями (рахунки 2030,2037);

кошти, надані

суб'єктам господарської діяльності за операціями репо (рахунок 2010);

кредити, надані у

формі врахування векселів, (рахунки 2020 - 2026, 2027);

кредити суб'єктам

господарювання в поточну та в інвестиційну діяльність (рахунки 2062, 2063,

2067, 2071-2075, 2077);

кредити, надані

центральним і місцевим органам державного управління (рахунки 2100, 2105, 2107,

2110, 2115, 2117);

кредити в

інвестиційну діяльність, на поточні потреби, за врахованими векселями, що

надані фізичним особам (рахунки 2202, 2203, 2207, 2211, 2215, 2217, 2220,

2227);

гарантії, акцепти

та авалі, надані банкам (рахунки 9000 - 9003);

гарантії та авалі,

надані клієнтам (рахунки 9020, 9023);

зобов'язання з

кредитування, які надані банкам та клієнтам (рахунки 9100, 9122, 9129).

За рахунками

окремих груп обліковуються резерви під заборгованість за наданими кредитами.

1.3

Теоретичні засади обліку інвестиційних операцій банку

Для банків операції з цінними

паперами в значній мірі, є альтернативою кредитуванню. Щодо відображення в

балансі банку операції цінними паперами, то їх можна розділити на три групи:

активні, пасивні та позабалансові, зображені на рисунку 1.2.

Рисунок 1.2 - Класифікація операцій

банків з цінними паперами

В Україні порядок здійснення

операцій банків з цінними паперами та методика їх обліку регламентуються

Законами України “Про цінні папери та фондовий ринок” [24],

“Про господарські товариства” [26],

Положенням про порядок формування резерву під операції банків з цінними

паперами, затвердженим постановою Правління НБУ від 02.02.2007 року № 31 [27],

Положенням про порядок здійснення банками операцій з векселями в національній

валюті на території України, затвердженим постановою Правління НБУ від

16.12.2002 року № 508 [28], Положенням про порядок збільшення (зменшення)

розміру статутного капіталу акціонерного товариства, затвердженим наказом

ДКЦПФР від 22.02.2007 року № 387 [29] та Інструкцією з бухгалтерського обліку

операцій з цінними паперами в банках України, затвердженою постановою Правління

НБУ від 03.10.2005 року № 358 [30]. Вказана Інструкція визначає порядок

відображення в бухгалтерському обліку інформації про операції з придбання,

продажу, розміщення, випуску, обігу та погашення цінних паперів.

Регламентація обліку інвестицій в

цінні папери згідно з вимогами Міжнародних стандартів фінансової звітності

представлена на рисунку 1.3.

Рисунок 1.3 - Регламентація обліку

інвестицій в цінні папери згідно МСФЗ

При здійсненні банками України

операцій з цінними паперами виникає необхідність їх відображення в

бухгалтерському обліку. Перед тим, як визнати цінні папери за балансом банку,

необхідно їх віднести до окремого портфелю. Згідно Інструкції, цінні папери

банку з метою їх оцінки та відображення в бухгалтерському обліку класифікуються

таким чином:

цінні папери, які обліковуються в

торговому портфелі;

цінні папери в портфелі банку на

продаж;

цінні папери в портфелі банку до

погашення;

інвестиції в асоційовані та дочірні

компанії.

В даній Інструкції [30] наводяться

критерії такої класифікації. До торгового портфеля повинні бути віднесені цінні

папери, придбані банком для перепродажу та переважно з метою отримання прибутку

від короткотермінових коливань їх ціни або дилерської маржі.

До торгових цінних паперів також

можуть бути віднесені будь-які цінні папери, щодо яких банк під час первісного

визнання прийняв рішення про намір і змогу обліку їх за справедливою вартістю з

визнанням переоцінки через прибутки чи збитки (пункт 1.6 розділу 1 та пункт 1.1

розділу 2). В параграфі 9 МСБО 39 зазначено, що первісно фінансовий актив може

бути визнаний як такий, що обліковується за справедливою вартістю тільки, якщо:

в результаті цього буде отримана достовірна інформація; або завдяки цьому буде

усунено або частково зменшено неточності, які виникли б при оцінці активів чи

зобов’язань або визнанні доходів і витрат за ними; або якщо група фінансових

активів управляється, оцінюється на базі справедливої вартості у відповідності

з ризик-менеджментом або інвестиційною стратегією установи і інформація про цю

групу передається ключовому персоналу фірми (наприклад Раді директорів) [38].

У портфелі цінних паперів на продаж

обліковуються боргові цінні папери з фіксованою датою погашення, які банк не

має наміру або змоги тримати до дати їх погашення або за наявності певних

обмежень щодо обліку цінних паперів у портфелі до погашення; цінні папери, які

банк готовий продати у зв’язку із зміною ринкових відсоткових ставок, потреб

ліквідності, а також наявності альтернативних інвестицій; акції та інші цінні папери

з нефіксованим прибутком, за якими неможливо достовірно визначити справедливу

вартість; фінансові інвестиції в асоційовані та дочірні компанії, що придбані

або утримуються виключно для продажу упродовж 12 місяців; інші цінні папери,

придбані з метою утримання їх у портфелі на продаж (пункт 1.1 розділу 3

Інструкції). Останній критерій є дещо невизначеним. Проте в пункті 1.6 розділу

1 Інструкції вказується, що до цього портфеля відносять цінні папери, які не

можна віднести ні до торгового портфеля цінних паперів, ні до портфеля до

погашення.

У портфель до погашення можуть бути

віднесені придбані боргові цінні папери з фіксованими платежами або з

платежами, що можна точно визначити, а також з фіксованим строком погашення.

Боргові цінні папери відносяться до даного портфеля, якщо банк має намір та

змогу утримувати їх до строку погашення з метою отримання процентного доходу.

Водночас є певні обмеження: банк не може первісно визнавати цінні папери в

портфелі до погашення, якщо є юридичні або інші обмеження, які можуть

перешкодити наміру банку утримувати цінні папери до погашення, або якщо

упродовж поточного фінансового року або протягом двох попередніх фінансових

років банк продав до дати погашення значну суму інвестицій порівняно із

загальною сумою інвестицій, утримуваних до погашення (пункти 1.1 та 1.2 розділу

4). Нормативно не визначено, яким саме має бути співвідношення проданих

інвестицій до загальної суми інвестицій, що утримуються до погашення. Надалі

банк не повинен визнавати цінні папери як такі, що утримуються до погашення,

якщо має намір утримувати їх протягом невизначеного часу і готовий продати у

разі змін ринкових ставок відсотка, ризиків, потреб ліквідності, якщо умови

випуску безстрокових боргових цінних паперів передбачають сплату відсотків протягом

невизначеного часу (тобто немає фіксованого строку погашення), або якщо емітент

має право погасити цінні папери сумою, значно меншою, ніж їх амортизована

собівартість.

До інвестицій в асоційовані та

дочірні компанії належать акції та інші цінні папери з нефіксованим прибутком

емітентів, які відповідають визначенням асоційованої або дочірньої компанії

банку, за винятком таких цінних паперів, що придбані або утримуються виключно

для продажу упродовж 12 місяців з дати придбання.

У кожному портфелі, відповідно, є

своя класифікація цінних паперів. Згідно Плану рахунків бухгалтерського обліку

банків України, затвердженого Постановою Правління Національного банку України

від 17.06.2004 року № 280, в торговому портфелі та портфелі на продаж є два

види цінних паперів: акції та інші цінні папери з нефіксованим прибутком і

боргові цінні папери [19]. У портфелі до погашення, зрозуміло, можуть

утримуватися тільки боргові цінні папери. Названі портфелі цінних паперів

обліковуються за рахунками окремих груп 3-го класу Плану рахунків. Інвестиції в

асоційовані та дочірні компанії класифікуються за видами таких компаній і

відображаються, відповідно, за рахунками четвертого розділу.

Загалом, ключовими питаннями

методики обліку фінансових інвестицій банку є: первісне їх визнання; подальше

визнання (подальша оцінка, переоцінка, визнання доходу, визнання зменшення

корисності, переведення) та припинення визнання.

Щодо визнання цінних паперів в

портфелі банку в системі фінансового обліку розрізняють дві часові категорії:

дату операції та дату розрахунку. Як зазначено в пункті 1.6 розділу 1

Інструкції з бухгалтерського обліку операцій з цінними паперами в банках

України, дата операції - це дата, з якої банк зобов’язується придбати або

продати актив; дата розрахунку - це дата, з якої актив передається банку

(визнається активом банку) або з якої актив передається банком (припинення

визнання активу).

Дата розрахунку є датою, з якої

починається (у разі придбання) і припиняється (у разі реалізації) нарахування

процентів за активами і зобов’язаннями банку.

Згідно діючої методики визнання чи

припинення визнання цінних паперів за стандартними процедурами відображається в

бухгалтерському обліку на дату розрахунку. Отже, на дату операції банк повинен

відобразити купівлю (продаж) цінних паперів за позабалансовими рахунками цінних

паперів до отримання та грошових коштів до відсилання. На дату розрахунку

придбані цінні папери обліковуються на балансових рахунках залежно від виду і

портфеля.

Облік за датою розрахунку пов’язаний

з:

– визнанням активу, починаючи з

дати розрахунку, коли він передається банку;

– припиненням визнання активу,

який реалізований, та визнанням результату від продажу на дату розрахунку, коли

актив передається покупцю.

При цьому, згідно з п. 3.5

Інструкції, для цінних паперів, які будуть обліковуватись за справедливою

вартістю, її зміна у період між датою операції та датою розрахунку

відображається в бухгалтерському обліку за рахунками доходів або витрат (для

цінних паперів у торговому портфелі) та капіталу (для цінних паперів у портфелі

на продаж). Водночас у Правилах бухгалтерського обліку доходів і витрат банків

України, затверджених Постановою Правління НБУ від 18.06.2003 р. № 255,

вказується, що доходи - це збільшення економічних вигод у вигляді збільшення

активів або зменшення зобов’язань, що призводить до збільшення власного

капіталу (за винятком збільшення капіталу за рахунок внесків акціонерів);

витрати - це зменшення економічних вигод у вигляді вибуття активів чи

збільшення зобов’язань, які призводять до зменшення власного капіталу (за

винятком зменшення капіталу внаслідок його вилучення чи розподілу власниками)

[26, 32].

В МСФЗ 39 зазначено, що суб’єкт

господарської діяльності може визнавати купівлю - продаж фінансового активу

використовуючи або облік за датою операції, або за датою розрахунку. В першому

випадку такий актив зараховується на баланс (списується з балансу) на дату

операції, в другому - на дату розрахунку (п.п. 9,38, AG 53 - AG 56).

Придбані цінні папери повинні бути

первісно оцінені за справедливою вартістю, з відображенням витрат на операції з

придбання за рахунками витрат - для торгового портфеля, і з включенням таких

витрат до справедливої вартості фінансового інструмента - для портфелів цінних

паперів на продаж та до погашення. При цьому витрати на операції з придбання

боргових цінних паперів у портфель на продаж або в портфель до погашення

відображаються за рахунками з обліку дисконту (премії) за даними цінними

паперами на дату їх придбання.

Справедлива вартість - сума, за якою

може бути здійснений обмін активу або оплата зобов’язання в результаті операції

між обізнаними, зацікавленими та незалежними сторонами (пункт 1.6 розділу 1

Інструкції з бухгалтерського обліку операцій з цінними паперами). В Інструкції

не зазначено, яким саме чином в даному випадку повинна визначатись така

вартість. В параграфі AG 64 додатку до МСБО 39 вказано, що при первісному

визнанні справедливою вартістю фінансового активу, як правило вважається, ціна

трансакції. Варто також зазначити, що згідно пункту 4 Положення (стандарту) бухгалтерського

обліку (П(С)БО) 12, фінансові інвестиції первісно оцінюються та відображаються

у бухгалтерському обліку за собівартістю, яка складається з ціни її придбання,

комісійних винагород, мита, податків, зборів, обов’язкових платежів та інших

витрат, безпосередньо пов’язаних з придбанням фінансової інвестиції.

Здійснені інвестиції в асоційовані

та дочірні компанії первісно оцінюються та відображаються в бухгалтерському

обліку за собівартістю. Витрати на операції, пов’язані з придбанням інвестиції,

збільшують суму такої інвестиції на дату її придбання.

На кожну наступну після визнання

дату балансу всі цінні папери, що придбані банком, повинні оцінюватись за їх

справедливою вартістю, крім цінних паперів, що утримуються до погашення; акцій

та інших цінних паперів з нефіксованим прибутком у портфелі на продаж,

справедливу вартість яких неможливо достовірно визначити, та інвестицій в

асоційовані й дочірні компанії (пункт 3.6 розділу 1 Інструкції). В цьому

випадку варто було б також згадати і про боргові цінні папери у портфелі на

продаж, справедливу вартість яких визначити неможливо. Постає питання щодо

визначення цієї вартості при подальшому визнанні.

Згідно пункту 3.7 розділу 1

Інструкції справедлива вартість цінних паперів, що перебувають в обігу на

організаційно оформлених ринках, визначається за їх ринковою вартістю. Якщо

котирування ринкових цін на цінні папери є недоступним, то банки застосовують

для визначення справедливої вартості такі методи:

– посилання на ринкову ціну іншого

подібного інструменту;

– аналіз дисконтованих

грошових потоків. Застосовуючи аналіз дисконтованих грошових потоків, банки

використовують ставку дисконту, яка дорівнює діючій нормі прибутковості

подібної фінансової інвестиції, що має в основному такі самі умови та

характеристики (строк, що залишився до погашення;

– структура потоків грошових

коштів; валюта; кредитний рейтинг емітента, процентна ставка);

– інші методи, що забезпечують

достовірне визначення справедливої вартості цінних паперів [30]. Такий підхід,

на нашу думку, в повній мірі відповідає вимогам МСФЗ.

Зупинимося детальніше на

характеристиці другого методу. Дисконтування базується на твердженні, що

вартість будь-якої суми грошей, отриманої в майбутньому, буде менша, ніж

еквівалент цієї суми на даний момент. Сума, яку необхідно вкласти, щоб отримати

в майбутньому визначену кількість грошей із заданою процентною ставкою - це і є

теперішня вартість майбутніх грошових потоків. У випадку, коли відома ціна

цінного паперу, термін, через який він буде погашений, і розмір доходу, який

він приноситиме за цей період, можна визначити ставку дохідності цього

фінансового інструмента шляхом дисконтування. Саме цим і керуються учасники

ринку цінних паперів, адже кожен з них бажає знати, яка насправді дохідність

цінного папера, щоб порівняти її з дохідністю інших фінансових активів та

ефективно сформувати інвестиційний портфель.

Вважаємо за доцільне розглянути

питання визначення справедливої вартості цінних паперів більш докладно. В

пункті 3.2 Положення про порядок формування резерву під операції банків України

з цінними паперами зазначається, що для розрахунку резерву за цінними паперами

в портфелі банку на продаж за справедливу вартість цінного папера береться

вартість, що визначена за його котирувальною ціною покупця (ціною bid) за даними

оприлюднених котирувань цінних паперів на фондових біржах за станом на час

закриття останнього біржового дня звітного місяця [25, 27]. У разі відсутності

таких котирувань на зазначену дату справедлива вартість цінного папера

визначається за його останнім біржовим курсом, що визначений за результатами

біржових торгів, які відбулися протягом останніх 10 робочих днів звітного

місяця.

У параграфі 48 МСБО 39 зазначається,

що якщо є методи оцінки справедливої вартості, які зазвичай використовуються

учасниками фінансового ринку для визначення ціни фінансового інструменту і, які

продемонстрували надійність застосування на даному ринку, фірма може

використовувати такі методи.

В додатку до цього стандарту AG75

йдеться про те, що основна мета методу оцінки справедливої вартості -

визначити, якою була б ціна трансакції на дату оцінювання при здійсненні

операції в звичайних ділових умовах.

Вибраний метод забезпечить реальне

визначення справедливої вартості тоді, коли вхідні аргументи вагомо

репрезентують ринкові очікування і оцінки факторів ризику повернення даного

фінансового інструменту. Належний метод оцінки справедливої вартості окремого

фінансового інструменту повинен поєднувати наявні дані про ринкові умови та

інші фактори, які можуть вплинути на справедливу вартість інструмента. В

параграфі AG82 перечислюються такі основні фактори:

– часова вартість грошей (базова

процентна ставка). Базові процентні ставки як правило можна визначити через

ціни на урядові облігації, які часто публікують у фінансових виданнях. Для практичних

цілей фірма може використовувати загальноприйняту і загальнодоступну генеральну

ставку, наприклад LIBOR. В деяких країнах облігації центрального уряду можуть

мати значний кредитний ризик, і відповідно не забезпечувати стабільну індикацію

базової процентної ставки для інструментів, деномінованих у даній валюті.

Окремі фірми в таких країнах можуть мати кращий кредитний рейтинг і нижчий

ступінь заборгованості, ніж центральний уряд. В такому випадку базові процентні

ставки можуть бути більш належно визначені через посилання на процентні ставки

за корпоративними облігаціями найвищого рейтингу, випущені у валюті даної

юрисдикції;

– кредитний ризик, вплив якого на

справедливу вартість (тобто премія понад базову процентну ставку за кредитний

ризик) може бути визначений виходячи з доступних ринкових цін на фінансові

інструменти різної кредитної якості або через доступні ринкові процентні

ставки, за якими надаються позики з різними кредитними рейтингами;

– обмінні курси валют;

– ціни на дорогоцінні метали;

– ціни на акції;

– коливання цін на фінансові

інструменти (визначення меж таких коливань на активи, якими активно торгують

базується на історичних ринкових даних щодо таких інструментів, або на

коливанні поточних ринкових цін);

– витрати на обслуговування

фінансового активу можуть бути визначені, виходячи з поточних комісійних за

послуги інших учасників ринку. Якщо такі витрати значні, їх варто враховувати

при визначенні справедливої вартості.

Для визначення справедливої вартості

інструментів капіталу в параграфі AG80 зазначається, що метод визначення цієї

вартості уде достовірним тільки тоді, коли мінливість колі вагомих оцінок

справедливої вартості є неважливою для цього інструмента, або коли серед такої

сукупності оцінок можна достовірно визначити ймовірність появи кожної з них.

Якщо ж для акцій та інших цінних

паперів з нефіксованим прибутком неможливо визначити справедливу вартість

достовірно, вони відображаються на дату балансу за їх собівартістю з

урахуванням зменшення їх корисності (пункт 3.8 розділу 1 Інструкції) [30].

Цінні папери, що утримуються банком

до їх погашення, відображаються на дату балансу за амортизованою собівартістю з

використанням ефективної ставки відсотка. Згідно Інструкції, собівартість

цінного папера - це ціна його придбання, уключаючи накопичені проценти, а також

витрати на операції з придбання даного цінного паперу. В главі 2, розділу 1

Правил бухгалтерського обліку доходів і витрат банків України, затверджених

постановою Правління НБУ від 18.06.2003 р. № 255 [32], зазначається, що амортизована

собівартість - це вартість, за якою оцінюється фінансовий актив чи фінансове

зобов’язання та, яка складається із собівартості придбання, зменшеної на суму

погашення основної суми боргу та збільшеної (зменшеної) на суму накопиченої

амортизації будь-якої різниці між первісною вартістю та вартістю погашення,

розрахованої з використанням ефективної ставки відсотка, зменшеної на суму

часткового списання внаслідок зменшення корисності.

Розглянемо окремі елементи, з яких

складається собівартість цінного папера. При цьому, немає необхідності

розглядати ціну його придбання, адже вона чітко визначена в договорі. Згідно

Інструкції, накопичені проценти - сума процентів, що нарахована з дати випуску

цінних паперів або дати останньої сплати купона до дати придбання (продажу) або

на визначену дату. Тобто, це та сума процентного доходу за цінними паперами,

яку банк нарахував, але не отримав у зв’язку з продажем цих паперів або сума,

яку банк отримає від емітента, але яка ще не відображена за рахунками

нарахованих доходів за цінними паперами в зв’язку з недавнім їх придбанням. За

купонними цінними паперами накопичені проценти обліковуються окремо.

Щодо амортизованої собівартості

цінних паперів, у ній варто виділити такі складові: ціна придбання, накопичена

амортизація дисконту (премії) та сума резерву (втрат) від знецінення цінних

паперів.

Боргові цінні папери відображаються

в обліку за номінальною вартістю з метою нарахування процентів за ними. Виникає

проблема у відображенні різниці між сумою придбання та номінальною вартістю цих

цінних паперів. Таким чином визначається поняття дисконту та премії за

борговими цінними паперами. Згідно пункту 1.6 розділу 1 Інструкції, дисконт -

це різниця між номінальною вартістю цінних паперів та їх вартістю під час

первісного визнання без урахування нарахованих на час придбання процентів, якщо

така вартість нижча номінальної вартості. Натомість, премія - це перевищення

вартості цінних паперів під час їх первісного визнання без урахування

нарахованих (накопичених) на час придбання процентів над їх номінальною

вартістю. За борговими цінними паперами дисконт або премія обліковуються окремо

і в портфелях на продаж та до погашення амортизуються протягом періоду з дати

придбання до дати їх погашення за методом ефективної ставки відсотка. Сума

амортизації дисконту збільшує процентний дохід, а сума амортизації премії,

відповідно, зменшує його за певним фінансовим інструментом.

Згідно Правил бухгалтерського обліку

доходів та витрат банків України, ефективна ставка відсотка - ставка, яка точно

дисконтує очікуваний потік майбутніх грошових платежів або надходжень упродовж

очікуваного терміну дії фінансового інструменту до чистої балансової вартості

(амортизованої собівартості) цього інструменту [31, 32]. Метод ефективної

ставки відсотка - це метод обчислення амортизованої собівартості фінансового

активу або фінансового зобов’язання та розподілу доходів у вигляді процентів чи

витрат на виплату процентів протягом відповідного періоду часу. При цьому в

Інструкції не визначено, як саме здійснювати такий розподіл на кожну дату

амортизації. В пункті 2.3 глави 2, розділу 2 Правил бухгалтерського обліку

доходів і витрат банків України зазначається, що доходи (витрати) у вигляді

амортизації дисконту (премії) є відповідно процентними доходами чи витратами. Згідно

з даними Правилами банки самостійно розробляють методику визначення ефективної

ставки відсотка.

Згідно з пунктом 1.4 розділу 2

Інструкції банк не здійснює амортизацію дисконту чи премії за цінними паперами

в торговому портфелі.

Таким чином величина дисконту та

премії за даним портфелем цінних паперів не впливає на розмір процентних

доходів та витрат банку.

Важливим аспектом фінансового обліку

цінних паперів в портфелі банку є перегляд їх на зменшення корисності.

Зменшення корисності цінних паперів є втратою економічної вигоди, яка

спричинена однією або кількома збитковими подіями, що відбулися після

первісного визнання цінних паперів і мають вплив на очікувані майбутні грошові

потоки за даними цінними паперами (пункт 1.6 розділу 1 Інструкції). Переглядаються

на зменшення корисності усі цінні папери, крім цінних паперів, які

обліковуються в торговому портфелі банку.

Зменшення корисності визнається на

кожну дату балансу, якщо є об’єктивні докази однієї або кількох подій, які

мають вплив на очікувані майбутні грошові потоки за цінними паперами.

Такими доказами можуть бути

відомості про:

– фінансові труднощі емітента;

– фактичне розірвання

контракту внаслідок невиконання умов договору або прострочення виплати

процентів чи основної суми;

– високу ймовірність банкрутства;

– реорганізацію емітента;

– зникнення активного ринку

для цих цінних паперів через фінансові труднощі емітента;

– значне або тривале зменшення

справедливої вартості акцій та інших цінних паперів з нефіксованим прибутком

порівняно з їх собівартістю.

Сума втрат від зменшення корисності

за акціями та іншими цінними паперами з нефіксованим прибутком, які

обліковуються за собівартістю, визначається як різниця між їх балансовою

вартістю та поточною вартістю оцінених майбутніх грошових потоків, дисконтованих

за поточною ринковою ставкою доходу для подібного фінансового активу [30]. Ця

різниця визнається “витратами звітного періоду”. Окрім цього у пункті 4.2.

розділу 4 зазначено, що зменшення корисності цінних паперів у портфелі банку до

погашення відображається в бухгалтерському обліку шляхом формування резерву на

суму перевищення балансової вартості цінних паперів над поточною вартістю

оцінених майбутніх грошових потоків, дисконтованих за первісною ефективною

ставкою відсотка (тобто за ефективною ставкою відсотка, розрахованою під час

первісного визнання) [30].

Міжнародні стандарти фінансової

звітності не вимагають створення резервів для визначення величини зменшення

корисності цінних паперів. Тим більше не вимагають розподілу суми резерву на

дві складові: резерв під цінні папери та резерв під нараховані доходи. З огляду

на це в діючій Інструкції задекларований поступовий відхід від регламентації

розподілу суми резерву на дві складові. Зокрема, в п.п. 5.3 глави 5 розділу ІІІ

та 4.6 глави 4 розділу ІУ зазначено, що за наявності прострочених, визнаних

сумнівними процентів на час визнання зменшення корисності за борговими цінними

паперами банк може самостійно визначити порядок відображення визначеного збитку

за рахунками резервів під знецінення цінних паперів та під заборгованість за

нарахованими доходами [30].

Після первісного визнання збитку від

зменшення корисності цінних паперів банк має переглядати такі цінні папери щодо

подальшого зменшення їх корисності на кожну дату балансу.

Окремої уваги потребує розгляд

методики обліку цінних паперів, які оцінюються за методом участі в капіталі. За

своєю суттю це пайові цінні папери, визначена кількість яких дає можливість

участі в управлінні компанією-емітентом - асоційованою компанією. Здійснені

інвестиції в такі компанії первісно оцінюються та відображаються в

бухгалтерському обліку за собівартістю. При цьому витрати на операції,

пов’язані з придбанням цих інвестицій, збільшують суму такої інвестиції на дату

її придбання (пункт 1.2 розділу 5 Інструкції).

В пункті 1.5 цього ж розділу

зазначається, що якщо вартість придбання інвестиції перевищує частку

банку-інвестора в справедливій вартості чистих активів (придбаних

ідентифікованих активів і зобов’язань) на дату придбання, то виникає гудвіл,

який повинен обліковуватись як складова вартості інвестиції та оцінюватись за

собівартістю з урахуванням зменшення корисності, перевірка якої повинна

здійснюватись щорічно [30]. Таким чином, в складі балансової вартості цінних

паперів банк повинен виділити окремо суму частки у справедливій вартості чистих

активів і гудвіл. Для визначення першої складової необхідно провести низку

процедур. Варто також зазначити, що, згідно пунктів 1.6 та 2.3 розділу 5

Інструкції, у випадку виникнення негативного гудвілу такі цінні папери будуть

первісно оцінені в сумі частки банку у справедливій вартості ідентифікованих

активів і зобов’язань, не за собівартістю.

Надалі балансова вартість фінансових

інвестицій в асоційовані компанії збільшується (зменшується) на суму, що є

часткою банку в чистому прибутку (збитку) асоційованої компанії за звітний

період, з включенням цієї суми до складу доходів чи витрат банку від участі в

капіталі, а також збільшується (зменшується) на частку банку в сумі зміни

загальної величини власного капіталу емітента за звітний період (крім змін за

рахунок чистого прибутку (збитку) за звітний період) з включенням чи

виключенням даної суми до іншого додаткового капіталу банку.

Згідно з вимогами МСБО 36 інвестиції

в асоційовані та дочірні компанії також перевіряються на зменшення їх корисності

на дату балансу, якщо є ознаки такого зменшення [37].

До таких ознак належать, зокрема,

такі зовнішні та внутрішні фактори:

зменшення ринкової вартості

інвестицій протягом періоду на суттєво більш значну величину, ніж очікувалося;

сталися або очікуються суттєві зміни

в технологічних, ринкових, економічних або юридичних умовах, в яких працює

банк, або на ринку, для якого призначена інвестиція, і ці зміни мають

негативний вплив на банк;

зросли протягом періоду ринкові

процентні ставки (або інші показники прибутковості інвестицій), і це, можливо,

вплине на ставку дисконтування;

поточні та майбутні результати

використання інвестицій виявилися гіршими за прогнозовані тощо.

В діючій Інструкції з

бухгалтерського обліку операцій з цінними паперами вказується на необхідність

перегляду інвестицій в асоційовані та дочірні компанії щодо зменшення їх

корисності, але не регламентується сама процедура. Проблемною також є спроба

визначення таких втрат для гудвілу, адже його специфіка не дозволяє

застосовувати звичайні методи.

Важливим аспектом методики

фінансового обліку операцій банків з цінними паперами є визначення умов

припинення їх визнання як активів банку. Алгоритм припинення визнання

фінансового активу за балансом банку представлений на рисунку 1.4.

Рисунок 1.3 - Алгоритм припинення

визнання фінансового активу

Підсумовуючи вищезазначене,

приходимо до таких висновків і узагальнень.

Загалом, здійснений аналіз базових

засад побудови бухгалтерського обліку операцій з цінними паперами в банках

України, методичних аспектів визнання та оцінки цінних паперів в портфелях

банків свідчить про наявність певної невідповідності окремих положень діючої

нормативно-правової бази вимогам Міжнародних стандартів фінансової звітності. З

іншого боку не варто забувати, що останні розроблені перш за все для

застосування у практиці розвинутих країн. В Україні ринок цінних паперів

знаходиться на стадії розвитку, його важко назвати організованим. Це зумовлює

специфіку формування цін на більшість цінних паперів на вітчизняному фондовому

ринку. Тому банківським установам України доцільно на даному етапі

використовувати методи визначення справедливої вартості цінних паперів, які

враховують стан розвитку фондового ринку країни.

Визначальну роль в процесі

наближення діючої системи фінансового обліку в банках України до вимог

Міжнародних стандартів фінансової звітності відіграє забезпечення

багатоваріантності підходів до вирішення цілої низки облікових задач, зміна

стереотипів мислення та дій професійних бухгалтерів, котрі реалізують вказані

підходи на практиці.

2. МЕТОДИЧНІ

ПІДХОДИ ДО ОБЛІКУ АКТИВНИХ ОПЕРАЦІЙ БАНКУ

2.1

Загальна характеристика діяльності ПАТ «Укргазбанк»

Публічне акціонерне

товариство акціонерний банк «Укргазбанк» (надалі - Банк) створений та діє

згідно з Законами України «Про банки і банківську діяльність», «Про

господарські товариства», «Про цінні папери та фондовий ринок» та іншим чинним

законодавством України. Банк функціонує як універсальний.

Банк створено з

метою здійснення банківських операцій на підставі банківської ліцензії, а також

інших операцій у відповідності з чинним законодавством України. Операції, які

Банк має право здійснювати за умови отримання письмового дозволу Національного

банку України, здійснюються тільки після отримання такого дозволу.

Банк проводить

наступні банківські операції, передбачені Статутом банку, на підставі

банківської ліцензії № 123 від 22 червня 2009 року, виданої Національним банком

України:

- приймання

вкладів (депозитів) від юридичних і фізичних осіб;

- відкриття

та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі

переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та

зарахування коштів на них;

- розміщення

залучених коштів від свого імені, на власних умовах та на власний ризик;

- операції

за грошовими вимогами, надання гарантій, порук за грошовими зобов'язаннями;

- фінансування

під відступлення права грошової вимоги (факторинг) та пов'язане з цим ведення

обліку грошових вимог клієнтів до боржників, пред'явлення до сплати грошових

вимог від імені клієнтів або від свого імені, а також інші операції, спрямовані

на одержання коштів від боржника;

- лізинг;

- послуги

з відповідального зберігання та надання в оренду сейфів для зберігання

цінностей та документів;

- випуск,

купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних

інструментів;

- випуск

банківських платіжних карток і здійснення операцій з використанням цих карток;

- надання

консультаційних та інформаційних послуг щодо банківських операцій.

З 22 вересня 2009

року Публічне акціонерне товариство акціонерний банк “Укргазбанк”, згідно з

дозволом Національного банку України № 123-4, має право здійснювати наступні

операції.

Операції з

валютними цінностями:

- неторговельні

операції з валютними цінностями;

- операції

з готівковою іноземною валютою та чеками (купівля, продаж, обмін, прийняття на

інкасо), що здійснюються в касах і пунктах обміну іноземної валюти банків;

- операції

з готівковою іноземною валютою (купівля, продаж, обмін), що здійснюються в

пунктах обміну іноземної валюти, які працюють на підставі укладених банками

агентських договорів з юридичними особами-резидентами;

- ведення

рахунків клієнтів (резидентів і нерезидентів) в іноземній валюті та клієнтів

нерезидентів у грошовій одиниці України;

- ведення

кореспондентських рахунків банків (резидентів і нерезидентів) в іноземній

валюті;

- ведення

кореспондентських рахунків банків (нерезидентів) у грошовій одиниці України;

- відкриття

кореспондентських рахунків в уповноважених банках України в іноземній валюті та

здійснення операцій за ними;

- відкриття

кореспондентських рахунків у банках (нерезидентах) в іноземній валюті та

здійснення операцій за ними;

- залучення

та розміщення іноземної валюти на валютному ринку України;

- залучення

та розміщення іноземної валюти на міжнародних ринках;

- торгівля

іноземною валютою на валютному ринку України (за винятком валютно-обмінних

операцій);

- торгівля

іноземною валютою на міжнародних ринках;

- операції

з банківськими металами на валютному ринку України;

- операції

з банківськими металами на міжнародних ринках;

- інші

операції з валютними цінностями на міжнародних ринках;

- інші

операції з валютними цінностями на валютному ринку України.

Емісія власних

цінних паперів.

Організація купівлі

та продажу цінних паперів за дорученням клієнтів.

Здійснення операцій

на ринку цінних паперів від свого імені (уключаючи андеррайтинг).

Здійснення

інвестицій у статутні фонди та акції інших юридичних осіб.

Перевезення

валютних цінностей та інкасація коштів.

Операції за

дорученням клієнтів або від свого імені:

- з

інструментами грошового ринку;

- з

інструментами, що базуються на обмінних курсах та відсотках ;

- з

фінансовими ф’ючерсами та опціонами.

Довірче управління

коштами та цінними паперами за договорами з юридичними та фізичними особами.

Депозитарна

діяльність зберігача цінних паперів.

Банк має ліцензію

Серії АВ №520292, видану Державною комісією з цінних паперів та фондового ринку

України 10.02.2010 року строком дії до 10.02.2015 року, на здійснення Професійної

діяльності на фондовому ринку - депозитарна діяльність Депозитарна діяльність

зберігача цінних паперів;

ліцензію Серії АВ

№520288, видану Державною комісією з цінних паперів та фондового ринку України

10.02.2010 року строком дії до 10.02.2015 року на здійснення професійної

діяльності на фондовому ринку - діяльність з торгівлі цінними паперами

Брокерська діяльність;

ліцензію Серії АВ

№520291, видану Державною комісією з цінних паперів та фондового ринку України

10.02.2010 року строком дії до 10.02.2015 року, на здійснення професійної

діяльності на фондовому ринку - діяльність з торгівлі цінними паперами

Діяльність з управління цінними паперами;

ліцензію Серії АВ

№520289, видану Державною комісією з цінних паперів та фондового ринку України

10.02.2010 року строком дії до 10.02.2015 року, на здійснення професійної

діяльності на фондовому ринку - діяльність з торгівлі цінними паперами

Дилерська діяльність.

За результатами

дослідження рівня інформаційної прозорості 30 найбільших банків, що проводилось

у 2008 році Агентством фінансових ініціатив спільно зі Службою рейтингів

корпоративного управління Standard & Poor’s, ВАТ АБ «Укргазбанк» посів

перше місце у рейтингу з показником транспарентності 71,2%, що є найкращим

показником в історії подібних досліджень в Україні.

У 2009 році

Укргазбанк зазнав низки змін. Зважаючи на фінансову ситуацію, що склалася в

країні у 2009 році, акціонери Укргазбанку прийняли рішення про необхідність

капіталізації фінансові установи та звернулись до Уряду щодо участі держави у

статутному капіталі Банку шляхом його рекапіталізації. І вже у липні Кабінет

Міністрів України ухвалив збільшення статутного капіталу Укргазбанку на суму

3,1 млрд. грн. Таким чином, на кінець 2009 року статутний капітал Банку

становив 3,8 млрд. грн., а 81,58% його акцій належало державі, в особі

Міністерства фінансів України. Крім того, у червні 2009 року Відкрите

акціонерне товариство Акціонерний Банк «Укргазбанк» було реорганізовано у

Публічне акціонерне товариство Акціонерний Банк «Укргазбанк».

У 2009 році Укргазбанк

зберіг статус найбільш інформаційно прозорої фінансової установи щодо

своєчасності та повноти розкриття публічної інформації для клієнтів.

Укргазбанк став

переможцем конкурсу річних звітів та веб-сайтів українських банків у 2009 році,

який адмініструвала KPMG в Україні. А також увійшов до трійки лідерів у

рейтингу транспарентності за результатами дослідження рівня інформаційної

прозорості 30 найбільших банків, що проводилось у 2009 році Агентством

фінансових ініціатив спільно зі Службою рейтингів корпоративного управління

Standard & Poor’s.

В умовах фінансової

кризи Банк проводив стриману політику щодо розвитку мережі продажів та здійснив

оптимізацію існуючої мережі з метою скорочення адміністративних витрат. Станом

на кінець 2009 року мережа Банку складалась з Головної установи Банку,

Київської регіональної дирекції, Волинської регіональної дирекції, Подільської

регіональної дирекції, 13 філій та 263 відділень.

У 2010 році АБ

«Укргазбанк» розробив нову стратегію розвитку, відзначився зростанням показників

фінансової діяльності та відновленням кредитування.

Міністерством

фінансів України АБ «Укргазбанк» включено до переліку комерційних банків, що

здійснюють функції агентів з оформлення відшкодування податку на додану

вартість облігаціями внутрішньої державної позики. Урядовою постановою №1160

від 29 грудня 2010 року Кабінет Міністрів України визначив АБ «Укргазбанк»

уповноваженим обслуговувати поточні рахунки зі спеціальним режимом використання

гарантованих постачальників (газопостачальні компанії) та їх структурних

підрозділів, а також підприємств, які продають природний газ газопостачальним

підприємствам.

В рамках проекту

«Лідери рейтингу ТОП 100. Лідери бізнесу України - 10 років розвитку»,

присвяченому 10-літньому періоду розвитку економіки України, АБ «Укргазбанк»

отримав сертифікат «Лідер рейтингу ТОП 100» від незалежного рейтингового

агентства «КредитРейтинг» та Української інвестиційної газети. Крім того, за

результатами незалежного дослідження HotSkills Української Асоціації Директ

Маркетингу контакт-центр АБ «Укргазбанк» увійшов до групи банків, які надають

«Високий рівень телефонного сервісу».

В листопаді 2010

року за версією журналу «Банкиръ» АБ «Укргазбанк» визнано кращим банком у двох

номінаціях: «Лідер серед комерційних банків - торговців цінними паперами» та

«Банк, що зберіг високий рівень довіри».

Національне

рейтингове агентство «Кредит-рейтинг» підтвердило довгостроковий кредитний

рейтинг АБ «Укргазбанк» «uaBBB». Прогноз по рейтингу - стабільний; рівень

надійності банківських депозитів на рівні «4», що означає високу надійність.

АБ «Укргазбанк»

відзначено «Золотим Сертифікатом» міжнародної системи грошових переказів

«ЛІДЕР» в номінації «Динаміка розвитку мережі».

Міжнародна система

термінових грошових переказів для фізичних осіб «Юністрім» відзначила

співробітництво з АБ «Укргазбанк» Почесною грамотою за 1 місце в номінації «За

приріст до попереднього року». Також Укргазбанк отримав нагороду від

міжнародної компанії VISA «За найбільший темп росту кількості операцій в

торговельно-сервісній мережі в 2010 році».

Статутний капітал

Банку формується відповідно до вимог Закону України «Про банки і банківську

діяльність», законодавства України та Статуту Банку.

Публічне акціонерне

товариство акціонерний банк «Укргазбанк» є членом міжнародних карткових

платіжних систем:

- MasterCard

WorldWide, з 2000 року принципове членство (Principal member);

- Visa

International, з 2002 року принципове членство (Principal member);

- УкрКарт,

з 2002 року.

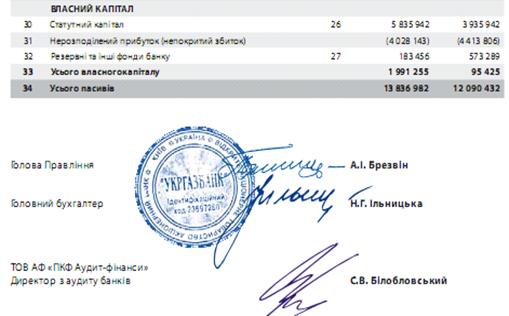

Загальні показники

діяльності ПАТ «Укргазбанк» представлені у таблиці 2.1.

Таблиця 2.1 -

Загальні показники діяльності ПАТ «Укргазбанк» у 2009-2010 рр.

|

Показники

|

2009 р., тис. грн.

|

2010 р., тис. грн.

|

Зміна, %

|

|

Активи

|

12 090 432

|

13 836 982

|

14%

|

|

Кошти в інших банках

|

1 825 194

|

2 497 200

|

37%

|

|

Кредити та заборгованість клієнтів

|

9 734 731

|

10 540 687

|

8%

|

|

Зобов’язання перед банками

|

5 043 289

|

5 398 965

|

7%

|

|

Зобов’язання перед клієнтами

|

5 295 030

|

27%

|

|

Субординований борг

|

50 510

|

50 510

|

0%

|

|

Акціонерний капітал

|

3 800 000

|

5 700 000

|

50%

|

|

Капітал

|

95 425

|

1 991 255

|

1987%

|

|

Чистий процентний дохід

|

560 174

|

1 126 192

|

101%

|

|

Чистий комісійний дохід

|

101 977

|

96 817

|

-5%

|

|

Результат від торгових операцій та переоцінки

з іноземною валютою та цінними паперами та інші

|

39 504

|

6 378-

|

84%

|

|

Адміністративні витрати та інші операційні

витрати

|

-504 802

|

-534 454

|

6%

|

|

Резерви під заборгованість за кредитами

|

-4 345 177

|

-626 322

|

-86%

|

|

Прибуток до оподаткування

|

-4 428 772

|

6 068

|

|

|

Чистий прибуток

|

-4 415 600

|

10 058

|

|

Як видно з таблиці

2.2 за 2010 рік у ПАТ «Укргазбанк» відбулося збільшення активів на 14%,

збільшення акціонерного капіталу на 50% та збільшення капіталу на 1987%, за

більшістю інших показників також відбувалося зростання, що свідчить про

позитивну динаміку у розвитку банку.

Протягом 2010 року

статутний капітал Банку збільшився на 1 900 млн. грн. і на початок 2011 року

становив 5 700 млн. грн. Найбільшим бенефіціарним власником Банку є держава в

особі Міністерства фінансів України, що володіє 87,719% статутного капіталу.

Станом на

01.01.2011 члени Наглядової ради Банку та члени виконавчого органу Банку

(Правління) не володіють акціями Банку. Перелік найкрупніших акціонерів, які

концентрують пакет акцій у розмірі 95%, наведено у таблиці 2.2, інші пакети

знаходяться у дрібних акціонерів (з часткою менше 1%).

Таблиця 2.2 -

Розподіл акціонерного капіталу за власниками

|

Акціонери

|

Кількість акцій

|

Частка, %

|

|

Міністерство фінансів України

|

4 999 981 000

|

87,7190%

|

|

ТОВ "Фінансово-інвестиційний альянс"

|

281 383 246

|

4,9365%

|

|

ТОВ "Компанія "Укргазінвест

плюс"

|

133 882 655

|

2,3488%

|

Реєстрацію випуску

акцій здійснює Національна комісія з цінних паперів та фондового ринку в

установленому нею порядку. Обіг акцій дозволяється після реєстрації Державною

комісією з цінних паперів та фондового ринку звіту про результати розміщення

акцій та видачі свідоцтва про реєстрацію випуску акцій.

Кожна проста іменна

акція надає акціонеру право одного голосу при вирішенні всіх питань, з яких

приймаються рішення Загальними зборами учасників.

Прості акції не

підлягають конвертації у привілейовані акції або інші цінні папери Банку.

Положення про акції

та дивідендну політику Банку затверджується Загальними зборами учасників.

2.2

Загальні засади облікової політики банку

Облікова політика АБ “Укргазбанк”

базується на чинному законодавстві України, нормативно-правових актах

Національного банку України, міжнародних стандартах фінансової звітності (МСФЗ)

та тлумаченнях, які були випущені Комітетом з тлумачень міжнародних стандартів

фінансовій звітності.

Основні відмінності між обліковою

політикою Банку та міжнародними стандартами фінансової звітності пов’язані з

виконанням вимог нормативно-правових актів Національного банку України та

полягають у наступному:

- формування резервів для

відшкодування можливих втрат за кредитними операціями здійснюється згідно вимог

Національного банку України шляхом формування резервів на повний розмір чистого

кредитного ризику, зваженого на відповідний коефіцієнт резервування за всіма

видами кредитних операцій.

Це відрізняється від вимог

міжнародного стандарту бухгалтерського обліку (надалі МСБО) 39 «Фінансові

інструменти: визнання та оцінка» щодо оцінки зменшення корисності фінансових

активів;

- визнання інших фінансових

активів та фінансових зобов’язань за операціями з купівлі-продажу іноземної

валюти та банківських металів за умовами спот, що відрізняється від вимог МСБО

39 «Фінансові інструменти: визнання та оцінка» щодо визнання похідних

фінансових інструментів;

- визнання коштів в

інших банках та коштів інших банків за операціями з за валютними своп