Оффшорные зоны в мировой экономике

СОДЕРЖАНИЕ

Введение

Глава 1. СУЩНОСТЬ ОФФШОРНОГО БИЗНЕСА

.1 Определения офшора и оффшорного центра

.2 Классификация оффшорных зон и их влияние на экономику

Глава 2. АНАЛИЗ СИСТЕМЫ ОФФШОРНОГО БИЗНЕСА И ЕГО

ЗАКОНОДАТЕЛЬНОЕ РЕГУЛИРОВАНИЕ

.1 Тенденция и основные этапы развития оффшорного бизнеса

.2 Анализ антиофшорного законодательства

Глава 3. Прогноз перспектив развития оффшорного бизнеса

Заключение

Библиография

Введение

Термин «оффшорный бизнес» - означает ведение коммерческой деятельности

через свой офшор. В настоящее время у любой крупной компании есть свой офшор

(часто не один) и следовательно любую крупную коммерческую деятельность в той

или иной степени можно назвать оффшорным бизнесом. С помощью оффшорного бизнеса

управление компаний минимизирует налоги и следовательно увеличивает прибыль.

Также с помощью оффшорного бизнеса получают вид на жительство в той или иной

стране, у которой есть программа получения вида на жительство при приобретения

иностранной компании или открытия счета в иностранном банке с определенным

вкладом, как на физическое лицо, так и на офшор.

Данная тема сегодня особенно актуальна, поскольку оффшорный бизнес в наше

время во многих странах мира бурно развивается, играет все более заметную роль

в мировой экономике. Оффшорная деятельность пережила период хаотичного развития

и теперь проходит этап качественного становления, а значит, требуют тщательного

анализа современное состояние мирового рынка оффшорных услуг, тенденции его

развития и его влияние на мировую экономику в целом.

Цель работы состоит в выявлении перспектив развития рынка оффшорных услуг

на основе анализа его современного состояния.

Задачи курсовой работы были определены целью, а именно:

. Рассмотреть определения офшора и оффшорного центра;

. Классифицировать оффшорные зоны и их влияние на экономику;

. Изучить тенденции и основные этапы развития оффшорного бизнеса;

. Проанализировать антиофшорное законодательство ;

. Попытаться спрогнозировать развитие оффшорной индустрии на

ближайшую перспективу;

Методологической основой для данной работы послужили труды следующих

отечественных специалистов в сфере экономики: Горбунов А.Р. «Оффшорный бизнес и

управление компаниями за рубежом», Климовец О. В. «Международный офшорный

бизнес: учебное пособие», Журавлев С. «Валютное регулирование и валютный

контроль» и других.

С экономической точки зрения оффшорный бизнес - это одна из ведущих и

наиболее динамичных отраслей экономики..

СУЩНОСТЬ ОФФШОРНОГО БИЗНЕСА

1.1 Определения офшора и оффшорного центра

Для предпринимателя любые шаги в бизнесе оцениваются прежде всего на

основе правил и основных концепций экономической деятельности, суть которых

сводится к тому, что бизнес организуется не ради налогов, а ради получения

прибыли, и любая деятельность в бизнесе должна иметь своей целью прежде всего

извлечение дополнительной прибыли. И вместе с тем для достижения целей

организации налоги быть оптимальными. Для этого предприятия организовывается

таким образом, что бы его структура могла осуществлять свою деятельность

наиболее эффективно.

Свободная экономическая зона это определенная территория с особым

юридическим статусом (законодательно подтвержденным) по отношению к остальным

территориям, а так же со льготными налоговыми условиями для своих или

иностранных предпринимателей. Главным, а создании таких зон является решение

основных стратегических задач развития государства в целом или отдельной

территории: региональных, общеэкономических, социальных задач.

Оффшорные центры строятся на возможности регистрации, на территории

определенной страны компании или фирмы, которая будет извлекать прибыль (без

обхода законодательства) из своих источников, которые действуют вне самой

страны или территории регистрации.

Само понятие «офшор» в переводе обозначает «вне берега», «вне острова».

Это объясняется тем, что изначально термин офшор применялся в Англии для

обозначения компаний, созданных в соответствии с иностранными законами ,т.е.

законами государств находящихся вне острова - Соединенного Королевства.

Главной причиной, постепенного «ухода» компании из своих стран, является,

по их мнению, не обусловлено жесткий режим налогообложения, чем в наше время

характеризуются практически все из экономически развитых стран. В среднем в

Евросоюзе налог на прибыль составляет не менее 35%, а со второй половины

шестидесятых годов стал вводиться налог на добавленную стоимость, который в

дальнейшем получило широкое распространение за Евросоюзом. Ко всему этому к

высоким налоговым ставкам в экономически развитых странах существуют жесткие

условия и правила в области экономической и налоговой отчетности. За

составление отчетов, фирмы и корпорации как правило платят, что еще больше

влияет на доход организации. Противостояние бизнеса и налоговых переходит на

интернациональный уровень, и существование более благоприятных налоговых

режимов для ведения своего дела в других странах вызовет отток компаний и

предпринимателей, и он стал возможен в большой степени благодаря усилению

процессов глобализации в мировой экономике.

В зонах офшор используются различные методики работы, тем не менее, все

они сводятся к уменьшению связи между организацией и налоговой юрисдикцией. В

большинстве случаев это достигается путем использованием через офшорную

компанию другой компании, находящейся в стране с более высоким, по сравнению с

офшором, уровнем налогообложения.

За всю историю изучения вопроса многие учёные давали свои определения

оффшорной зоне и оффшорной компании. К примеру, А.Р.Горбунов пишет: «в качестве

офшорной зоны можно рассматривать территорию или страну, законодательство

которой разрешает регистрацию и функционирование офшорных компаний, то есть

таких компаний, которые извлекают прибыль из источников, действующих вне страны

или территории их регистрации. Тем самым офшорная компания лишается права

заключать сделки с местными физическими или юридическими лицами

(резидентами).»[1] А.Зимелев, утверждает: «Офшорная компания - это термин,

характеризующий особый организационно-юридический статус предприятия, который

обеспечивает ему максимальное снижение налоговых платежей (в большинстве случаев

до нуля). Такой статус обычно связан с требованием проведения деловых операций

за пределами юрисдикции, где данная оффшорная компания официально

зарегистрирована»[2]. Здесь вполне чётко излагаются экономическо-правовые

отношения между компанией и центром в офшоре. В «Российской юридической

энциклопедии» как главный признак офшорной зоны рассматривается «предоставление

налоговых льгот нерезидентам, действующим вне юрисдикции данного

государства»[3]. Главный акцент делается на то, что сделки с местными фирмами

компания, зарегистрированная в офшоре заключать сделки не может, но на

международные операции это ограничение не распространяется.

Я не могу, не согласится с понятиями каждого из представленных авторов и

таким образом могу сделать вывод что, с течением времени в теории всё больше

описывается принципиально существенный признак офшорного бизнеса и офшорных

зон, где экономический и финансовый результат достигается компанией вне страны

(или территории) ее регистрации, но прокручивается именно в офшорной зоне. Это

находит своё официальное отражение в правовом статусе офшорных зон и офшорного

бизнеса.

Тем не менее, хочется обратить внимание на то, что в некоторых статьях,

где проводится изучение проблем оффшорного бизнеса происходит неразличение

понятий, и в них офшорный бизнес описывается их авторами исключительно как

криминальная деятельность и международная преступность. Вот, например, Джеффри

Робинсон отмечает что, «офшоры создаются преступниками для преступников».[4]

При этом Робинсон рассматривает в большинстве своем проблемы банковской тайны и

криминальных схем, а не самого офшорного бизнеса. И так, термином «офшорный

бизнес» здесь рассматривается исключительно преступные действия. Я не могу

отрицать, что криминальные виды деятельности имеют место в тех или иных схемах

или офшорных компаниях, однако, рассматривать их в качестве главного признака

офшоров не является неверным.

Затронув ранее криминальности офшора исследует подчеркнуть, что схемы,

преследующие своей целью не развитие бизнеса, а расхищение активов, в любом

случае будут замечены(само собой, если за их существованием не стоят люди так

или иначе приближенные к государственной структуре). А оспорить их налоговым

органам будет не труднее, чем изобретателю подобных схем их реализовать.

1.2 Тенденция и основные этапы развития

оффшорного бизнеса

Оффшорный бизнес начал развиваться начиная с середины XX в., когда

большинство британских колоний и зависимых территории стали получать полную или

(относительную) независимость от соединенных островов. Из-за многих

исторических, политических и экономических факторов часть колоний ввели в свое

налоговое законодательство и в нем определенные положения, ставшие основой

регистрации компаний, осуществляющих свою деятельность за их пределами. Такие

государства, обычно, не имели военных расходов и содержались в них минимальное

число государственных служащих, что позволяло им вести льготную политику

налогообложения.

Пик оффшорной индустрии пришелся на середину 80- и 90-х гг. прошлого

века. И причины для этого можно выделить следующие[5]:

· тенденция к постепенно увеличивающемуся глобальному росту

мировой экономики;

· развитие процессов глобализации и интернационализации

бизнеса, ослабление торговых барьеров благодаря деятельности ВТО;

· глобальное ослабление контроля над обменом валют;

· нестабильность мировой экономики вследствие долговых и

валютных кризисов в Латинской Америке, Азии, в странах с переходной экономикой;

· тенденция к снижению степени регулирования государством

рыночных механизмов в промышленно развитых государствах.

Кроме того, существовали и продолжают существовать глобальные налоговые

катализаторы, которые влияют на рост оффшорного бизнеса в мире. Они включают в

себя:

· сохранение во многих странах высокого уровня ставок

налогообложения;

· рост эффективности сбора налогов и успешные налоговые реформы

в промышленно развитых государствах;

стремительное развитие сети международных соглашений об избежании

двойного налогообложения.

В условиях глобализации мировой экономики влияние налоговой системы

каждой страны на экономические системы других стран резко возросло. Это

объясняется тем, что вследствие развития информационных технологий финансовый

капитал приобрел большую мобильность, то есть способность легко перемещаться из

одного государства в другое, в зависимости от степени благоприятности условий в

данных государствах. В результате размер налогового бремени стал одним из

важнейших факторов конкуренции между странами за привлечение финансовых

ресурсов. Ученые-финансисты даже вводили специальное понятие «глобальная

налоговая паутина». [5]Оно дает представление о том, как изменение налогового

законодательства одной страны мира ведет к перетоку финансовых средств,

изменению инвестиционных предпочтений и другим неналоговым последствиям во всем

мировом хозяйстве.

Рассмотрим периодизацию развития оффшорного бизнеса в пяти этапах:

Нулевой этап, до 1950-х гг. - этап предпосылок в организации оффшорных

зон. С древних времён модно наблюдать примеры организации автономных

образований, которые пользуются теми или иными льготами по сравнению с

остальным государством, которые можно считать «прообразом» офшор.

Первый этап ,1950-й - начало 1980-х гг.- Этап становления оффшорного

бизнеса в его классическом понимании при незначительном количестве стран и

числе регистрируемых в них оффшорных компаний. Метод офшора применялся

узкоспециализировано и вёл индивидуальную разработку под каждого конкретного

клиента, компанию.

Второй этап, конец 1980-х - начало 1990-х гг.- этап роста отрасли.

Количество оффшорных юрисдикции значительно увеличилось и число регистрируемых

в них компаний достигло максимума. Метод использования оффшорной оптимизации

налогообложения стал известным и популярным, в след за этим были созданы

стандартные схемы применения безналоговых фирм, которые не требовали высококвалифицированного

консультирования. На рынок регистрации компаний вышло множество малых и средних

адвокатских бюро и фирм предоставляющих консалтинговые услуги. На национальном

уровне принимались меры, призывавшие ограничить возможности безналоговых организаций.

Третий этап ,конец 1990-х - 2000 год - этап стабилизации оффшорного

бизнеса. В те годы впервые выдвигаются требования о достижении необходимой

прозрачности офшор. Количество компаний которые регистрируют свой бизнес в СЭЗ

немного снизилось, и вместе с этим усложнились механизмы самих оффшорных фирм,

в след за чем некоторые юрисдикции перестали оказывать оффшорные услуги и ушли

с рынка. Этот этап знаменует начало международного антиофшорного регулирования.

Четвертый этап ,2001 - 2004 гг. - период временного спада развития

оффшорного бизнеса. Происходит сокращение количества оффшорных зон и компаний

вследствие проявления на них государственного и межгосударственного

регулирования. Ужесточились требования к прозрачности из-за трагедии в США в

2001 г., из-за чего ограничивается применение конфиденциальных инструментов

оффшорного бизнеса. После -возрастает влияние на рынок банков и крупных

консалтинговых фирм которые не относятся к офшорам. Возвращение к

индивидуальным оффшорным инструментам.

Пятый этап ,2004 г. - настоящее время - этап модернизации оффшорного

бизнеса. Трансформации в мировой экономике и усиление контроля приводят к

модернизации оффшорного бизнеса. Часть стран после этого уходит с рынка,

остальные пытаются найти новые ниши для применения оффшорных механизмов; третьи

страны впервые входят в оффшорный бизнес. И вместе с этим на рынке появляются и

новые страны-игроки.

В настоящее время в мире действует около сорока стран, которые признаны

специализированными юрисдикциями. Доля таких стран в мировом ВВП не слишком

велика - 1,2%.,без вычета промышленного производства. [3]Всё же, по оценкам

экспертов около половины всех мировых финансовых транзакций проходит через

оффшорные территории. Всё же, по некоторым экспертным оценкам, примерно

половина всех мировых финансовых транзакций осуществляется через оффшорные

юрисдикции. В Америке 40% переводов средств в пользу иностранных агентов уходит

именно в эти страны. Начиная примерно с 2000 г. период лояльного отношения к

оффшорному бизнесу координально сменился ужесточением контроля со стороны

государственных властей. С 2000г. можно говорить о начале согласованного

международного антиофшорного регулирования. Если ранее антиофшорная борьба была

скорее внутренним делом каждого отдельного государства, то сейчас она принимает

всемирный размах. Сейчас особо активно участвуют такие международные

организации, как ФАТФ (FATF), ОЭСР и др. Следовательно на действующем этапе

оффшорный бизнес претерпевает существенные изменения, особенно в части

повышения его «прозрачности» и гос. контроля [6]

Еще одна классификация предлагает выделить два глобальных и два

региональных оффшорных центра. К глобальным центрам относятся те юрисдикции,

чьи компании пользуются популярностью среди предпринимателей всего мира. Это,

прежде всего, страны Карибского региона - Панама, Багамы, Доминика, Белиз,

Британские Виргинские острова и др. Они находятся под влиянием Америки, и

некоторые из них до сих пор являются колониями (находятся под протекторатом

Великобритании, Нидерландов), они сохранили нейтральное налогообложение

нерезидентов и привлекательные режимы обеспечения конфиденциальности. Страны

Европейского региона (Кипр, острова Гернси, Джерси и Мэн, Гибралтар, Швейцария,

Мадейра, Мальта, Республика Сан-Марино, Андорра, Монако) под давлением Европейского

союза пошли на существенное изменение национального законодательства, подняв

общий уровень налоговых сборов и повысив «прозрачность» оффшорного бизнеса в

частном секторе.

К региональным центрам относятся юрисдикции, которые изначально ориентированные

на работу исключительно в одном регионе и наиболее полно учитывающие

особенности и специфику того или иного региона или бизнеса. Во-первых, это

ближневосточные страны такие как Бахрейн и Объединенные Арабские Эмираты

(предоставляющие финансовые услуги в странах исламской системы права).

Во-вторых, это страны азии и территории - Сингапур, Гонконг, Ламбуан

(Малайзия), Аомынь (Макао) и др. - выступающие плацдармом для компаний,

выходящих на рынки Юго-Восточной Азии, Японии и Австралии.

Что же касается значения самих оффшорных юрисдикции в мировой экономике,

несмотря на незначительную их долю в мировом ВВП, приведенные данные

свидетельствуют о высокой важности роли оффшорных юрисдикции, несмотря на

ужесточение антиофшорного регулирования в мировой экономике. Так, по некоторым

оценкам, до половины современного мирового движения капитала обслуживается

через оффшорные центры. [7]

Вывод: Таким образом, основное развитие оффшорный бизнес получил в

80-90-х гг. благодаря усилившимся процессам глобализации и интернационализации

бизнеса в целом. Развитие оффшорной бизнеса подразделяется на шесть основных

этапов, каждый из которых имел специфические особенности как ведения, так и

регулирования оффшорной деятельности. На протяжении всего периода при развитии

оффшорных юрисдикций предлагались их различные классификации. В частности - по

величине налогового бремени (классификация по С.Ф. Сутырину и А.И.

Погорлецкому), по географическому фактору и степени доверия со стороны

налоговых органов различных стран , а также на основе принципов социальной

престижности и надежности .

Глава 2. ЭВОЛЮЦИЯ ОФШОРНОГО БИЗНЕСА И ЕГО

ЗАКОНОДАТЕЛЬНОЕ РЕГУЛИРОВАНИЕ

.1 Классификация офшорных зон и их влияние на

экономику

Облегченные условия налогообложения страны предлагают в зависимости от

тех целей, которые они преследуют в стратегии внешнеэкономической деятельности

«Чистых» зон, то есть стран, которые имеют своей целью создание на своей

территории льготных условий для экономической деятельности, около 90. Такие

зоны могут быть зависимыми территориями от других государств: Гибралтар от

Великобритании или Антильские острова от Нидерландов; являться самостоятельными

государствами: Мальта, Ирландия, Люксембург, Сингапур; или же быть частями

других государств: Нью-Брансуик (Канада), Делавэр (США), Вайоминг, Кантон Цуг

(Швейцария).

Карта мира условно поделена между четырьмя регионами характеризующимися

самой высокой деятельностью в сфере оффшорного бизнеса: Океания, Европейский,

Карибский и Североамериканский.

Офшоры рассматривают по разным категориям: географическое положение,

политическая стабильность, авторитет на международном рынке, наличие в стране

профессиональных кадров, хороших связей, банков, а так же по возможности

свободного посещения этой страны, перспективности для удовлетворения каких-либо

иных проектов, которые могут возникнуть в будущем. Но всё же в первую очередь

экономисты рассматривают данные четыре критерия:

) уровень налогообложения ;

) необходимость отчетности перед налоговой структурой;

) наличие договоров запрещающих двойное налогообложение;

) уровень конфиденциальности при учреждении компании.

Основываясь на приведенные характеристики можно выделить три группы

офшор.

Классификация оффшорных зон. Табл.2.1

Третья группа оффшорных зон

- это государства, формально не являющиеся оффшорами, но налоговые

законыакоторыхиванекоторых случаях предполагают низкое (стимулирующее)

налогообложение для определенных операций или групп инвесторов (как правило,

иностранных).

|

К этой группе можно отнести

Великобританию, Бельгию, Австрию, Нидерланды, Швейцарию, Люксембург,

Лихтенштейн.

|

|

2я группа

|

Вторую группу составляют

страны, предоставляющие оффшорным компаниям ощутимые налоговые льготы, но и

требующие от них финансовую отчетность. Регистрация и обслуживание компаний

здесь дороже, а престиж страны высок.

|

США (Делавэр, Вайоминг),

Кипр

|

|

1я группа

|

К первой группе можно

отнести страны с низким налогообложением, не требующие отчетности. Это, как

правило, небольшие государства третьего мира.

|

Багамские острова,

Британские Виргинские острова, Каймановы острова, остров Теркс и Кайкос,

Панама.

|

|

Описание

|

Пример стран

|

Всё же следует отметить что мнение «офшор - это решение всех проблем

предпринимателя» неверно. Подразумевается, что преимуществами офшора могут

пользоваться в основном компании-посредники, которые не ведут определенной

деятельности в отдельно взятой стране. После законодательного закрепления в

качестве представительства или филиала появляется и обязанность оплачивать

местные налоги, а обходя законодательное закрепление обычно невозможно получить

лицензию на производство в данной стране, проводить любые таможенные операции.

Более того, в законодательство нескольких стран (в числе которых и

Россия) обеспечивает налогообложение собственных резидентов на основе всемирных

доходов резидентов. В таком случае, как только доход резидента переходит с

оффшорного бизнеса на предпринимателя, непосредственного учредителя

предприятия, сразу подвергается налогообложению по закону страны резиденции.

Большие недостатки свойственны так же и самим оффшорным фирмам. Они в

большинстве случаев исключены из сферы налоговых соглашений. Налоговые службы

подвергают контракты с оффшорными фирмами особенно пристрастной проверке. В

ряде стран (особенно в США и Великобритании) некоторые законы имеют явную антиофшорную

направленность, хотя сам термин может в них и не употребляться.

Многие ОФЦ привлекают крупные иностранные денежные потоки, и финансовые

сектора ОФЦ часто превышают размеры экономики принимающих стран. В оказании

финансовых услуг ОФЦ используются разные инструменты, от банковских операций и

страхования до механизмов структурного инвестирования, которые в то время

находились в эпицентре мирового экономического и финансового кризиса 2008-2009

годов.

ОФЦ необходимо конкурировать с оффшорными организациями. С другой

стороны, для привлечения операций они зачастую предлагают схемы низкого или

нулевого налогообложения, которые привлекательны для фирм, стремящихся

сократить свои налоговые платежи.

В определенной степени эта налоговая конкуренция может содействовать

более эффективному распределению ресурсов. Эти действия иногда подкрепляются

международными налоговыми соглашениями. С другой стороны, ОФЦ

конкурентоспособны в плане издержек, поскольку они часто действуют в рамках

относительно более слабых стандартов финансового регулирования и надзора -

норм, устанавливаемых принимающими юрисдикциями. Эти нестрогие условия

деятельности приводят к более низким административным и эксплуатационным

затратам, но они могут не полностью соответствовать международной оптимальной

практике. [8, с. 9-11]

Четкие правила о соблюдении тайны и слабые правовые и административные

основы, которые подразумевают скрытность операций для инвесторов, также

привлекают тех, кто стремится уклоняться от налогов или отмывать деньги, что

вызывает серьезную обеспокоенность среди международного сообщества.

Привлекательные финансовые и налоговые особенности ОФЦ позволяют им

охватывать значительную и растущую часть глобальных финансовых потоков.

Действительно, 40 стран и территорий, где находятся ОФЦ, на конец 2009 года

хранили активы и обязательства на сумму примерно 5 трлн. долларов (рисунок 1).

Для сравнения, трансграничные активы и обязательства, хранящиеся в США,

Германии и Франции, в общей сложности составляли 8 трлн. долларов.

Рисунок 2.1. Суммы мировых активов и обязательств в оффшорных финансовых

центрах

офшор зона бизнес центр

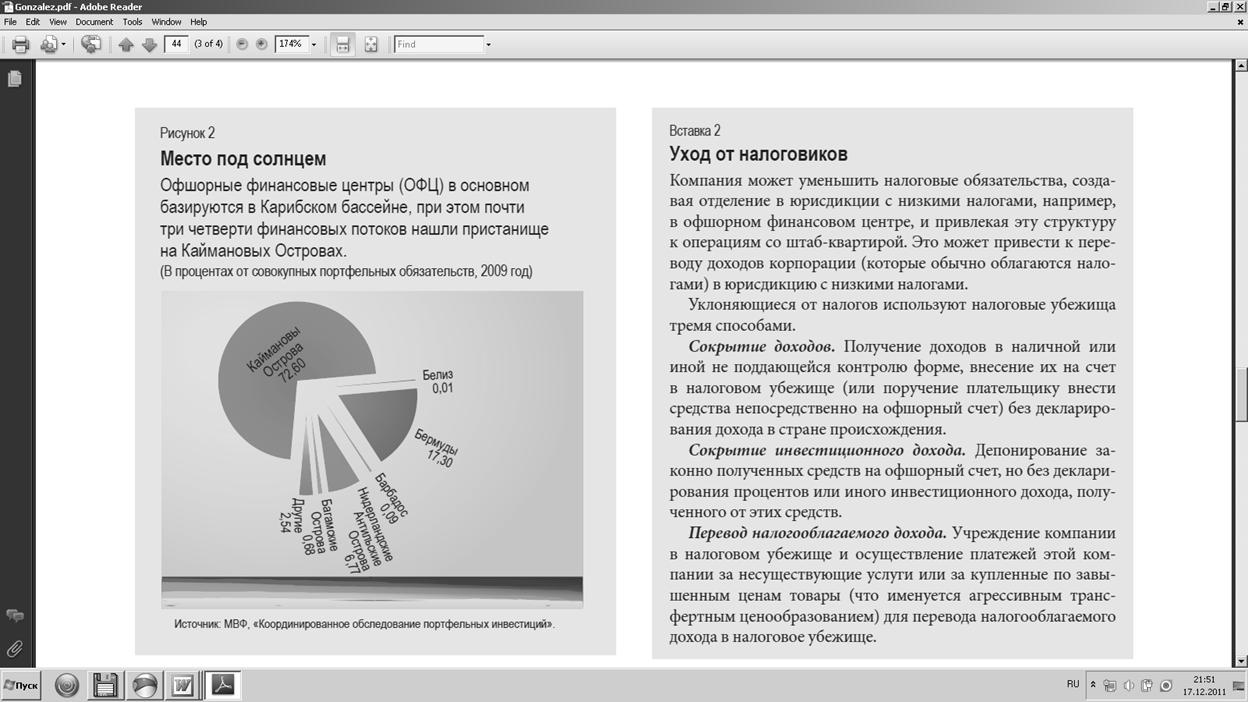

Хотя ОФЦ присутствуют в большинстве регионов мира, на их долю в Карибском

бассейне приходится свыше половины всех финансовых операций ОФЦ. А в пределах

региона Карибских островов крупные ОФЦ находятся на зависимых территориях, в

частности, на Каймановых Островах, заморской территории Великобритании (рисунок

2).

Рисунок 2.2. Основное месторасположение оффшорных финансовых центров [8,

с. 12-14]

2.2 Анализ антиофшорного законодательства

Важным аспектом развития оффшорных зон является их взаимоотношение с

индустриально развитыми странами. Оценка этих отношений в последнее время

неоднозначна, так как имеют место быть такие явления как массовый «вывоз»

капитала из стран и легализация преступных доходов. Несмотря на очевидную

выгоду присутствия в экономике крупнейших развитых стран офшорных зон из за

растущего нелегального использования СЭЗ, правительства этих стран стали

недоверчиво относиться к их существованию. Так же относится и правительство

России.

Руководство стран, где капитал начал активно «вывозиться» в оффшорные

зоны, не стали бездействовать при стремительном развитии офшор-бизнеса. В таких

странах начали активно разрабатывать и принимать специальные «антиофшорные»

законы, которые должны уменьшить отток капитала, и свести к минимуму

преимущества ведения бизнеса через оффшорные зоны, которые во многом и дают

основания к нелегальным действиям.

Процесс оптимизации оффшорных зон начался еще в восьмидесятых годах. В

1975 г.- дата основания Базельского комитета по банковскому контролю, который

предложил пакет минимальных требований по контролю за международными

банковскими группами. Отчет Базельского комитета в октябре 1996 г. оглашал

рекомендации, которые были направленны на улучшение и помощь банковскому

контролю на международной основе. Он был поддержан на 9-й Стокгольмской

международной конференции по банковскому контролю (июнь, 1996 г.), участие в

которой приняли сотрудники контролирующих органов из 140 стран.

Так же, в этой сфере продвигается работа Международной организации

контроля по ценным бумагам, которая насчитывающей полторы сотни членов в более

чем 70 стран. А в 1989 г. по инициативе «большой семерки» в рамках Организации

экономического сотрудничества и развития (ОЭСР) была создана Комиссия по

проблеме отмывания денег - Financial Action Task Force on Money Laundering

(FATF). Цель деятельности данной комиссии - исследовать и опубликовать список

стран, которые были уличены в преступной деятельности в финансовой сфере.

Лондонская международная конференция «Offshore-2000» в ноябре 1997 г. тоже

приняла участие в ходе процесса противодействия оффшорным зонам. Сегодня

повышенное внимание, уделяемое международным сообществом оффшорным зонам,

объясняется в первую очередь тем, что с помощью средств, хранящихся в них,

бизнесмены осуществляют экспортно-импортные операции без уплаты соответствующих

налогов. Средства, которые находятся на счетах в оффшорных банках, и не

подпадают под налогообложение, рассматриваются всеми оффшорными зонами как

«исключительная собственность». Эти соседства не облагаются подоходным налогом

и могут быть свободно реинвестированы на территорию, где основатели оффшорной

схемы имеют статус резидента.

И всё же главным вопросом дискуссий, которые посвящены офшорным зонам,

остается конфиденциальность, резидентов пользующихся услугами офшорных зон, так

как именно конфиденциальность особо привлекает клиентов нелегальных оффшорных

схем.

Конфиденциальность в оффшорных зонах гарантирует сокрытие института

номинальных директоров, который основан на следующем: когда владелец

организации не хочет становиться официальным директором компании которая им

основана, он прибегает к услугам лиц которые за определенную плату выполняют

все необходимые действия в рамках определенных полномочий, предварительно

оговоренных настоящим владельцем. Для юридической фирмы, неразглашение имени

настоящего владельца является делом профессиональной этики.

Вполне понятно, что для капитала, добытого преступным путем, это лучшая

система безопасности. Легализованные капиталы затем используются учредителем

оффшорной компании от ее имени в самых различных проектах, причем настоящий

владелец абсолютно уверен, что его имя надежно спрятано.

В настоящее время все чаще непреклонную позицию по отношению к оффшорным

зонам занимают Америка и Англия. Поскольку преимущественное большинство

оффшорных зон относится к английскому Общему праву (а многие из них и по сей

день остаются под юрисдикцией Англии), многие же находятся в большой

зависимости от крупных, индустриально развитых с стран то ввод столь

необходимых поправок в законы оффшорных зон (в отношении анонимности) общими

мерами западных стран более чем реально.

В любом случае этот процесс вряд ли будет сложнее, чем идущий сейчас

процесс «продавливания» западными странами (эта тема обсуждается на страницах

ведущего английского делового издания «The Economist») российских законов в

сторону их трансформации в «действующую по правилам систему для компаний,

ведущих дела в России...». [8]

Подводя итоги, можно сделать выводы, что оффшорный бизнес для многих

стран является лишь путевкой в мир перекачки капитала. Большое количество

международных соглашений не сказывается на количестве финансовых махинаций.

Осуществлять контроль за финансовыми потоками крайне сложно, а в условиях

конфиденциальности информации - сложнее на порядок. Следовательно, прежде чем

дать разрешение на регистрацию оффшорных компании, следует тщательно проверять

все финансовые источники и регистрировать основные направления финансовых

потоков. Необходимо запрашивать как можно более подробную информацию о торговых

партнерах и основных приоритетных направлениях развития, об объемах торговых

сделок и географической ориентации компании. В противном же случае понятия

«отмывание» денег и «оффшорный бизнес» так навсегда и останутся синонимами для

большинства компаний и населения.

Глава 3. Прогноз перспектив развития оффшорного бизнеса

Даже с учетом многолетней борьбы многих организаций мирового сообщества

(в основном в Европе и Америке) с офшорами, оффшорный бизнес не прекращает быть

законным инструментом при налоговом планировании и при оптимизации

налогообложений с национальных компаний разных стран и частных юридических лиц,

которые ведут международный бизнес. Рассматривая перспективы оффшорного бизнеса

в настоящее время , необходимо учесть что, в какой мере рынок будет избавляться

от операций и сделок, направленных на отмывание так называемых «грязных» денег

и сохраняя тем не менее этом свою роль как важного фактора в дальнейшей

либерализации мировой системы внешнеэкономических связей, развивающейся по все

более ясным и единообразным правилам. По мнению специалистов Форума Финансовой

Стабильности[9] нужно провести обширную оценку режимов отдельных офшоров для

того, что бы вовремя выявить уязвимость финансовых секторов в них. Такую

обязанность Форум доверяет в перспективе МВФ как одной из самых

представительных международных организации, в чьем составе имеются оффшорные

юрисдикции.

Учитывая глобальные наступления на оффшорные финансовые центры, которые

располагаются в Европе и зоне Карибского бассейна, то центр международного

оффшорного бизнеса, по-всему, начнет смещение в регион Юго-Восточной Азии,

регион с весьма хорошими перспективами имеют там Гонконг и Сингапур. Оглашенная

правительством Китая концепция "Одна страна, две системы"

обеспечивает Гонконгу неизменность собственной правительственной и

экономической систем. Говоря дальнейшей перспективе, не следует забывать

постепенное сближение оффшорного и офшорного бизнеса. Следует заметить,

оффшорные юрисдикции под надзором международных организаций организованных США

и ЕС обязаны будут пойти на определённую либерализацию сферы финансовых услуг.

Но всё же, значительное снижение ставок налога на прибыль в некоторых офшорах

обеспечит их более привлекательными условиями ведения международной

банковско-финансовой и коммерческой деятельности бизнеса. К примеру, весьма

характерным является пример Ирландии, где в соответствии с решением комиссии ЕС

корпоративный налог на прибыль был опущен с 1 января 2003г. до 12,5% (наиболее

низкий показатель в Европе).[5,c.76]

Несмотря на все попытки оптимизации налогового законодательства

евросоюза, налоговые ставки не будут одинаковыми, поскольку действует множество

оффшорных зон которые расположены за пределами влияния Европейского Союза . В

настоящее время, одним из таких офшор считается Доминика, которая ко всему

прочему ещё и не находится в черном списке ЦБ РФ.

Наблюдая за последними изменениями на рынке можно предположить, что в

дальнейшем активнее всего будут развиваться юрисдикции, которыми уже проведены

реформы в национальном законодательстве. В странах где законы о регистрации

офшор остались без изменения, уже сейчас имеют нестойкую позицию и в дальнейшем

их позиции на рынке, по всей видимости, будут лишь ухудшаться.

На современном этапе развития сэз факторами наибольшей конкурентности и

успеха для оффшорной юрисдикции являются: стабильность в государстве (как в

политической, так и в экономической сферах); либеральная политика гос-ва и

готовность пойти на компромисс; а так же сотрудничество с международными

организациями вроде ОЭСР или ФАТФ; изменения национального законодательства в

сфере регистрации офшор в сторону достижения большей ясности и прозрачности

сектора; развития других отраслей экономики этих государств за счет прибыли от

регистрации офшора. В перспективе рассматриваемая индустрия должна будет

получать прибыль за счет тех, кто нуждается в краткосрочном снижении расходов,

то есть за счет конечного пользователя услуг.

С большой вероятностью можно утверждать, что даже те компании которые в

планировании своей бизнес стратегии не предполагали использования сокращения

налоговых ставок в СЭЗ, в будущем осознают привилегии и плюсы легального

использования офшор и пересмотрят свое отношение к такому пути ведения своего

производства. Основываясь на прочитанных статьях журнала «Эксперт» и

публикациях InfoWorld можно сделать вывод, что ежегодно заключается от 2 до 5%

оффшорных контрактов больше прошлогодних, цены на эти контракты растут до 20%

,а сами оффшорные модели не претерпевают значительных изменений из года в год.

Несмотря на то, что значительно преувеличены мнения и слухи о скором

прекращении существования оффшорного бизнеса, он в любом случае притерпит ряд

значительных изменений, так как, разумеется покупатели офшорных услуг будут

более придирчивыми в поиске партнера, а сами компании предоставляющие данные

услуги будут стремиться к поиску новых путей увеличения прибыли за счет

модернизации самой офшор модели.

Отходя от общемировой практики, следует заметить, что предприниматели в

нашей стране всё дольше уходят от использования стандартных офшор в своем

бизнесе, и всё чаще обращаются к европейской юрисдикции с высокой репутацией.

Эта тенденция, по всей видимости, будет сохраняться и дальше. В итоге можно

сделать вывод: пока не перестали существовать противоречия в экономике, будут

существовать и такие зоны в отдельных странах, где будут сохраняться льготные

налоговые режимы к нерезидентам, при этом возможно станут доступны они не всем,

а лишь крупному бизнесу.

Делая вывод, я могу дать примерный прогноз по развитию оффшорного бизнеса

в нескольких пунктах:

. Тенденция на постепенное смещение центра операций по офшорам из

Карибского бассейна и ЕС в Азию.

.Тенденции на объединение оффшорных и офшорных секторов благодаря

либерализации налогового законодательства стран и ужесточения зарубежного

контроля за своими резидентами.

.Итогом модернизации национальных законодательств, многие классические

офшоры могут в ближайшее время исчезнуть.

.Прибыльными будут такие оффшорные юрисдикции, какие научились работать с

таким типом клиентов, который оценивает риск и ценящих прозрачность и

финансовую стабильность.

Заключение

Главным результатом данной курсовой работы стало выявление перспектив

развития оффшорного бизнеса на современном этапе. Также было установлено, что

целью оффшорных операций может быть как вполне законное налоговое планирование,

так и совершение экономических преступлений, в частности отмывание доходов.

Среди наиболее распространенных операций можно назвать импортно-экспортные,

страховые, инвестиционные, клиринговые и иные оффшорные операции.

На основе проведённого исследования можно сделать следующие выводы:

)Основное развитие оффшорный бизнес получил в 80-90-х гг. благодаря

усилившимся процессам глобализации и интернационализации бизнеса в целом.

Развитие оффшорной бизнеса подразделяется на шесть основных этапов, каждый из

которых имел специфические особенности как ведения, так и регулирования

оффшорной деятельности.

)Большое количество международных соглашений не сказывается на количестве

финансовых махинаций. Осуществлять контроль за финансовыми потоками крайне

сложно, а в условиях конфиденциальности информации - сложнее на порядок.

Следовательно, прежде чем дать разрешение на регистрацию офшорных компании,

следует тщательно проверять все финансовые источники.

) Прогнозом по развитию оффшорного бизнеса служат следующие утверждения:

. Тенденция на постепенное смещение центра операций по офшорам из

Карибского бассейна и ЕС в Азию.

.Тенденции на объединение оффшорных и офшорных секторов благодаря

либерализации налогового законодательства стран и ужесточения зарубежного

контроля за своими резидентами.

.Итогом модернизации национальных законодательств, многие классические

офшоры могут в ближайшее время исчезнуть.

.Прибыльными будут такие оффшорные юрисдикции, какие научились работать с

таким типом клиентов, который оценивает риск и ценящих прозрачность и

финансовую стабильность.

Решением существующих проблем в развитии мирового рынка офшор услуг

необходимо заниматься совместно всем странам. Поддержка его ставится в число

приоритетных задач государства с целью обеспечения условий развития экономики в

целом. От действенной работы внутреннего государства и организаций контроля СЭЗ

зависит развитие международного оффшорного бизнеса, а значит и мировые

экономические отношения, их эффективность.

Библиография

1. Адамов

Н. А., Козенкова Т. А. / Пути оптимизации системы налогообложения // Все о

налогах, 2008, № 5, С.3-8

. Брюков

В. В поисках налогового рая / В.Брюков // Национальный банковский журнал. 2007.

№ 8. С. 52-53. (XII)

. Горбунов

А.Р. Оффшорный бизнес и управление компаниями за рубежом. - М.: Изд. Центр

«Анкил». Издательский дом «Инфра-М», 1997, стр.3.

. Зимелев

А. На Кипр с любовью из PoccHH//Offshore Express, 1997, № 6, стр. 11.

. Российская

юридическая энциклопедия. - М., 1999, стр. 677.

. Робинсон

Джеффри. Всемирная прачечная. Террор, преступления и грязные деньги в оффшорном

бизнесе. - М.: Альпина бизнес букс, 2004, стр.

. Журавлев

С. Валютное регулирование и валютный контроль в 2007 году: основные новации /

С. Журавлев // Иностранный капитал в России. 2006. № 12. С.84-92.

. Климовец

О. В. Международный офшорный бизнес: учебное пособие / О. В. Климовец - рек.

УМО вузов по образованию в обл. финансов, учета и мировой экономики. - Ростов

н/Д : Феникс, 2004. - 315 с.(IX)

. Робинсон

Дж. Всемирная прачечная: террор, преступления и грязные деньги в оффшорном мире

/ Дж.Робинсон - М : Альпина Бизнес Букс, 2004. - 540 с. (IV)

. http://оффшор-для-чайников.рф