Анализ топливных затрат котельной ОАО 'Аэропорт Кольцово'

Дипломная работа

Анализ топливных затрат котельной ОАО

«Аэропорт Кольцово»

Содержание

Введение

Глава I. Общая характеристика учёта затрат и калькулирования

себестоимости

.1.Понятие и цели ведения учёта производственных затрат

.2.Особенности учёта и калькулирования себестоимости в

топливно-энергетической отрасли

.3.Основные пути снижения себестоимости

Глава II. Анализ топливных затрат котельной

.1.Расчёт годового расхода тепла на собственные нужды

котельной

.2.Расчёт водопотребления котельной

.3.Расчёт выработки теплоэнергии котельной

Глава III. Проект по совершенствованию энергоменеджмента

котельной ОАО «Аэропорт Кольцово»

.1.Общая характеристика энергетической политики организации

..2.Предполагаемые мероприятия по энергоменеджменту

.3.Анализ действующей системы теплоснабжения

.4.Мероприятия по снижению топливных затрат

Глава IV. Безопасность жизнедеятельности и охрана труда

.1.Введение

.2.Безопасность труда

.3.Чрезвычайная ситуация - авария в системе газоснабжения

.4.Природопользвание и охрана окружающей среды

.5. Выводы по разделу БЖД

Глава V. Экологическая безопасность. Система экологического

менеджмента

Заключение

Список использованной литературы

Введение

Актуальность темы работы определена тем, что формирование затрат

производства является ключевым и одновременно наиболее сложным элементом

формирования и развития производственно-хозяйственного механизма предприятия

охваченного системой управленческого финансового учета. Именно от его

тщательного изучения и успешного практического применения будет зависеть

рентабельность производства и отдельных видов продукции, взаимозависимость

видов продукции и мест их в производстве, выявление резервов снижения

себестоимости продукции, определение цен на продукцию, исчисление национального

дохода в масштабах страны, расчет экономической эффективности от внедрения

новой техники, технологии, организационно-технических мероприятий, а также

обоснование решения о производстве новых видов продукции и снятия с

производства устаревших.

Учёт издержек производства и калькулирование себестоимости продукции,

работ или услуг занимает доминирующее место в общей системе бухгалтерского

учета. В условиях самостоятельного планирования самими предприятиями

номенклатуры продукции и свободных (рыночных) цен, применения действующей

системы налогообложения возрастает значимость методически обоснованного учета

затрат и калькулирования себестоимости единицы продукции, вырабатываемой на

предприятиях.

Анализ затрат помогает определить эффективность расходов, уточнить, не

будут ли они чрезмерными, подскажет, как установить цены, как применять

сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и

контролировать расходы, как спланировать реальный уровень прибыли. Основным

документом, регламентировавшим бухгалтерский учет и учет для целей

налогообложения затрат до 2004 г., было «Положение о составе затрат по

производству и реализации продукции (работ, услуг), включаемых в себестоимость

продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых

при налогообложении прибыли», утвержденное постановлением Правительства РФ от

05.08.92 № 552 (далее - Положение о составе затрат). С принятием специальной

части Налогового кодекса РФ формирование себестоимости для целей

налогообложения регулируется гл. 25 НК РФ «Налог на прибыль организаций».

Также необходимо отметить, что в соответствии с действующим налоговым

законодательством РФ для целей налогообложения произведенные организацией

затраты корректируются с учетом утвержденных в установленном порядке лимитов,

норм и нормативов. Это означает, что в налоговом законодательстве предусмотрен

режим ограничения отдельных видов затрат и это ограничение реализуется

посредством корректировки учтенных на счетах бухгалтерского учета

соответствующих затрат при исчислении налогооблагаемой прибыли.

Основными приёмами (методами) экономического анализа, используемыми в

работе, являются являются: сравнение отчётных показателей с плановыми

(сметными), созданными за прошлые периоды (динамические ряды), с проектными и нормативными

показателями, с показателями работы других организаций как своего, так и других

экономических районов.

Широко применяются при анализе экономические группировки хозяйственных

операций в разрезах, позволяющих рассмотрение показателей во взаимосвязи и

взаимном влиянии, абсолютные и относительные показатели (средние величины,

проценты, коэффициенты, индексы и т. д.). Иногда в экономическом анализе

применяются выборочные наблюдения, дополнительные экономические группировки и

обобщающие показатели.

Цель данной работы - всесторонняя характеристика учёта затрат и

калькулирования себестоимости продукции, а также выявление направлений и

резервов его снижения.

Задачи работы могут быть сформулированы следующим образом:

1. определение общих вопросов, относящихся к учёту затрат по их

различным направлениям (по элементам, по калькуляционным статьям, в

незавершённом производстве).

. определение особенностей учёта отдельных групп затрат

3. характеристика организационных вопросов снижения затрат

4. разработка проектных мероприятий по снижению затрат в теплоэнергетике

на примере котельной ОАО «Аэропорт «Кольцово»

Изготовитель котлов - Дорогобжскийкотельный завод.

Котлы КВГМ-20-150-2 шт., КВГМ-10-150-2 шт.

Установочная мощность котельной 76 МВт.

Штат сотрудников - 27 человек.

Основное топливо - природный газ (поставщик - Уралсевергаз»). Резервное

топливо - авиационный керосин.

топливо

калькулирование затраты котельная водопотребление

Глава I. Общая характеристика учёта затрат и

калькулирования себестоимости

1.1 Понятие и цели

ведения учёта производственных затрат

Основной целью учёта затрат на производство и калькулирования

себестоимости продукции является ведение учёта в соответствии применяемым

порядком учета и налогообложения указанных операций нормативным документам

Российской Федерации.

Затраты - это стоимость ресурсов, использованных на определенные цели. В

этом определении следует выделить три момента:

) затраты определяются величиной использованных ресурсов (материальных,

трудовых, финансовых);

) величина использованных ресурсов должна быть представлена в денежном

выражении для обеспечения соизмерения различных ресурсов;

) понятие затрат должно обязательно соотноситься с конкретными целями и

задачами (производство продукции, выполнение работ, оказание услуг,

осуществление капитальных вложений, функционирование отдела, службы и т.п.).

Без указания цели понятие затрат становится неопределенным, ничего не

означающим.

От понятия «затраты» следует отличать понятие «расходы».

В отечественной практике понятие «расходы» изложено в ПБУ 10/99 «Расходы

организаций» и НК РФ.

Согласно ПБУ 10/99 расходами организации признается уменьшение

экономических выгод в результате выбытия активов и возникновения обязательств,

приводящее к уменьшению капитала организации, за исключением уменьшения вкладов

по решению собственников имущества.

В Налоговом кодексе РФ расходами признаются обоснованные и документально

подтвержденные затраты, осуществленные (понесенные) налогоплательщиками (п. 1

ст. 252).

Обоснованными считаются экономически оправданные затраты. С этой целью по

некоторым затратам для целей налогообложения устанавливаются лимиты (нормы

расхода), в пределах которых они подлежат признанию, - по оплате суточных при

нахождении работников в командировке, полевого довольствия, компенсации за

использование для служебных поездок личных легковых автомобилей и некоторым

другим расходам. В бухгалтерском учете подобные расходы признаются по

фактическим затратам.

Документально подтвержденными считаются затраты, подтвержденные

документами, оформленными в установленном законодательством порядке. Следует

отметить, что данное условие признания расходов в налогообложении не отличается

от признания расходов в бухгалтерском учете, поскольку в бухгалтерском учете

все записи в учетных регистрах осуществляются только на основе правильно

оформленных бухгалтерских документов.

Существенно различаются классификации расходов для целей бухгалтерского

учета и налогообложения. В отличие от приведенной выше классификации расходов

организации в налоговом учете расходы разделяются на расходы, связанные с

производством и реализацией продукции, и внереализационные расходы, без

выделения операционных и чрезвычайных расходов.

Понятие «издержки» используется в основном в экономической теории в

качестве понятия «затраты» применительно к производству продукции (работ,

услуг). Понятия «затраты на производство» и «издержки производства» можно

рассматривать как Идентичные.

Идентичными можно считать также понятия «затраты на производство и

продажу продукции», «издержки производства и обращения» и «расходы по обычным

видам деятельности». Понятие «издержки производства и обращения» в настоящее

время применяется в основном организациями торговли и общественного питания.

Организация учета затрат на производство продукции основана на следующих

принципах: неизменность принятой методологии учета затрат на производство и

калькулирования себестоимости продукции в течение года; полнота отражения в

учете всех хозяйственных операций; правильное отнесение расходов и доходов к

отчетным периодам; разграничение в учете текущих затрат на производство и

капитальные вложения; регламентация состава себестоимости продукции;

согласованность фактических показателей себестоимости продукции с нормативными

и плановыми.

Одно из основных условий получения достоверной информации о себестоимости

продукции - четкое определение состава производственных затрат.

В России состав себестоимости, продукции регламентируется государством.

Основные принципы формирования этого состава установлены НК РФ и Положением по

бухгалтерскому учету «Расходы организации», которые определили издержки,

относимые на себестоимость продукции (работ, услуг), и затраты, производимые за

счет соответствующих источников финансирования (прибыли организации, фондов

специального назначения, целевого финансирования и целевых поступлений и др.).

Регламентирующая роль государства по отношению к себестоимости продукции

проявляется также в определении порядка начисления амортизации по основным

средствам и нематериальным активам, установлении тарифов отчислений на

социальные нужды и др.

На основе НК РФ и ПБУ 10/99 министерства, ведомства, межотраслевые

государственные объединения, концерны и другие организации разрабатывают

отраслевые положения о составе затрат и методические рекомендации по вопросам

планирования, учета и калькулирования себестоимости продукции (работ, услуг)

для подведомственных организаций.

Для организации бухгалтерского учета производственных затрат большое

значение имеет выбор номенклатуры синтетических и аналитических счетов производства

и объектов калькуляции.

Заинтересованность предприятий в постоянном росте массы прибыли,

самостоятельность и ответственность их за результаты своей деятельности в

условиях конкуренции на рынке обуславливают необходимость снижения издержек

производства, систематического анализа и прогнозирования затрат на производство

продукции на ближайшую и дальнейшую перспективу.

Основными задачами бухгалтерского учета затрат на производство являются:

1. Своевременное, полное и достоверное отражение в учете фактических

затрат, связанных с производством и сбытом продукции, а также не

производительных расходов и потерь, допускаемых на отдельных участках

производства;

. Контроль за эффективным использованием сырья, полуфабрикатов,

материалов, топлива, энергии, фонда оплаты труда, за соблюдением смет расходов

на обслуживание и управление производством.

. Выявление результатов деятельности структурных хозрасчетных

подразделений предприятия по снижению себестоимости продукции

. Выявление резервов снижения себестоимости продукции

В плане и учете должно быть обеспечено единство:

· номенклатуры затрат на производство;

· содержания расходов на обслуживание и управление производством;

· принципов группировки и распределения комплексных статей

затрат;

· калькулируемого объекта и калькуляционной единицы;

· принципов калькулирования себестоимости единицы продукции.

При всем разнообразии видов деятельности, особенностей технологии и

организации производства, характера вырабатываемой продукции, выполняемых работ

и оказываемых услуг, для правильного формирования себестоимости продукции

(работ, услуг) и определения прибыли в целях налогообложения, должны

соблюдаться общие принципы учета затрат:

1. Согласование с плановыми и нормативными показателями, при этом для

целей налогообложения произведенные организацией затраты корректируются с

учетом утвержденных в установленном порядке лимитов, норм и нормативов;

. Неизменность принятой методологии учета затрат на производство и

калькулирования себестоимости продукции в течение года;

. Документирование, полное отражение в учете затрат по нормам и

отклонения от норм. При соблюдении этого принципа необходимо отметить, что на

себестоимость продукции (работ, услуг) относятся только документально

подтвержденные расходы (отсутствие документов или их неправильное оформление

считается, не является достаточным основанием для отнесения затрат на

себестоимость)

. Единообразие состава и классификации затрат, объектов

калькулирования и методов распределения затрат по отчетным периодам, видам

продукции и т. д.;

5. Разграничение затрат на текущие (порядок их включения в

себестоимость имеет особенности, связанные с порядком их отнесения на

себестоимость) и капитальные (имеющие инвестиционный характер).

Нормативно-правовую базу учёта затрат составляют:

· Положение по бухгалтерскому учету «Расходы организации» - ПБУ 10/99.

Утверждено приказом Минфина РФ от 06.05.99 г № 33н.

· Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в

ред. приказа Минфина РФ от 24.03.2000 г. № 31н).

· Положение по бухгалтерскому учету

материально-производственных запасов - ПБУ 5/01. Утверждено приказом Минфина РФ

от 09.06.01 г. № 44н.

· План счетов бухгалтерского учета, финансово-хозяйственной

деятельности организации и Инструкция по его применению. Утверждены приказом

Минфина РФ от 31.10.2000 г. № 94н.

· Основные положения по планированию, учету и калькулированию себестоимости

продукции на промышленных предприятиях. Утверждены Госпланом СССР, Минфином

СССР, Госкомцен СССР, ЦСУ СССР 20.07.70 г.

· Типовые методические рекомендации по планированию и учету

себестоимости строительных работ. Утверждены Минстроем России по согласованию с

Минэкономики России и Минфином России 04.12.95 г. № БЕ-11-260/7.

· Методические указания по инвентаризации имущества и финансовых

обязательств. Утверждены приказом Минфина РФ 13.06.95 г. №49.

· Методические указания по бухгалтерскому учету

материально-производственных запасов. Утверждены приказом Минфина РФ

от28.12.01г.№119н.

· Методические рекомендации по бухгалтерскому учету затрат, включаемых в

издержки обращения и производства, и финансовых результатов на предприятиях

торговли и общественного питания. Утверждены приказом Комитета Российской

Федерации по торговле от 20.04.95 г. № 1-55/32-2.

· Об уточнении норм расходов на прием и обслуживание иностранных делегаций

и отдельных лиц. Приказ Минфина РФ от 06.07.01 г. №50н.

· Об установлении норм расхода организаций на выплату компенсаций за

использование для служебных поездок личных легковых автомобилей, в пределах

которых при определении налоговой базы по налогу на прибыль организации такие

расходы относятся к прочим расходам, связанным с производством и реализацией

продукции. Постановление Правительства РФ от 08.02.02 г. № 92.

· Об установлении норм расхода организаций на выплату суточных и полевого

довольствия, в пределах которых при определении налоговой базы по налогу на

прибыль организации такие расходы относятся к прочим расходам, связанным с

производством и реализацией продукции. Постановление Правительства РФ от

08.02.02 г. № 93.

· Методика планирования, учета и калькулирования себестоимости услуг

жилищно-коммунального хозяйства. Утверждена постановлением Госкомархитектуры РФ

от 23.02.99 г. № 9.

· Положение по бухгалтерскому учету Учет расходов на

научно-исследовательские, опытно-конструкторские и технологические работы - ПБУ

17/02. Утверждено приказом Минфина РФ от 19.11.02г.№115н.

В крупных и средних организациях для учета затрат на производство

продукций применяют счета 20 «Основное производство», 23 «Вспомогательные

производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные

расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов», 46

«Выполненные этапы по незавершенным работам», 40 «Выпуск продукции (работ,

услуг)». По дебету указанных счетов учитывают расходы, а по кредиту - их

списание. По окончании месяца учтенные на собирательно-распределительных счетах

(25,26,28,97) затраты списывают на счета основного и вспомогательного

производств.

С кредита счетов 20 «Основное производство» и 23 «Вспомогательные

производства» списывают фактическую себестоимость выпущенной продукции (работ,

услуг).

Сальдо этих счетов характеризует величину затрат на незавершенное

производство.

В малых организациях для учета затрат на производство используют, как

правило, счета 20 «Основное производство», 26 «Общехозяйственные расходы», 97

«Расходы будущих периодов» или только счет 20.

1.2 Особенности учёта и

калькулирования себестоимости в топливно-энергетической отрасли

Основные принципы учета и калькулирования себестоимости в

электро- и теплоэнергетике (данные из инструкции по планированию, учету и калькуляции себестоимости

электрической и тепловой энергии в энергосхемах и на электростанциях, затрат на

передачу и распределение энергии в энергетических и тепловых сетях):

1.

Себестоимость электрической и тепловой энергии - важнейший экономический

показатель работы энергопредприятий, представляет собой совокупность затрат в

денежном выражении овеществленного и живого труда в процессе производства на

электростанциях, передачи и распределения энергии в сетях.

2.

Особенностью методики калькулирования себестоимости в энергетике, отличной от

методики калькулирования в других отраслях промышленности, является

калькулирование полной себестоимости энергии на условиях франко-потребитель.

Такое калькулирование обеспечивает полный учет всех расходов на производство и

передачу энергии до потребителя и служит одним из критериев для рационального

размещения как энергетических мощностей, так и крупных потребителей

электроэнергии.

3.

В отличие от других отраслей в электроэнергетике рассчитывается себестоимость

единицы не произведенной, а отпущенной продукции (электроэнергии или тепла),

для электростанций - с шин станции, для АО-энерго - полезно отпущенной

потребителям.

4.

Производство электрической и тепловой энергии предполагает соединение факторов

производства: труда, капитала, природных ресурсов, приобретение которых требует

от электрических станций единовременных и текущих затрат. Классификация затрат

по тому или иному признаку или по совокупности признаков лежит в основе учета и

анализа производственных затрат.

5.

Отличительной чертой себестоимости энергии является наличие расходов по

содержанию резерва мощности на электростанциях и в сетях в целях обеспечения

бесперебойности энергоснабжения потребителей, а также наличие расходов,

вызванных ограничением объема производства электроэнергии на отдельных

электростанциях диспетчерским графиком энергосистемы.

Резерв мощности не распределяется равномерно между электростанциями

системы, а концентрируется на отдельных электростанциях в зависимости от их

типа (конденсационные, ТЭЦ, гидроэлектростанции), технического уровня и

надежности работы, а также структуры топливного баланса.

6.

Калькуляция себестоимости энергии характеризует величину плановой и отчетной

себестоимости энергии по технологическим стадиям производства и статьям

затрат по абсолютной величине и на единицу продукции.

7. Объектом калькуляции энергии является:

· для электростанций - себестоимость производства электрической и

тепловой энергии;

· для электрических и тепловых сетей - себестоимость передачи и

распределения энергии;

· для энергоуправления (энергосбыта) - себестоимость полезно отпущенной

потребителям электрической и тепловой энергии.

Калькуляционной единицей является:

· на электростанциях - произведенная себестоимость 1 кВтч, отпущенного с

шин электростанции, и 1 Гкал, отпущенной с коллекторов электростанции;

· в АО-энерго - полная себестоимость 1 кВтч и 1 Гкал, полезно отпущенных

потребителям (с учетом потерь).

· в электрических и тепловых сетях себестоимость передачи и распределения

1 кВтч и 1 Гкал не определяются.

8.

Затраты на производство включаются в себестоимость энергии и ее передачи и

распределения того отчетного месяца, к которому они относятся, независимо от

времени оплаты (например, земельный налог, который платят в бюджет 3-4 раза в

год, в то время как начисление и отнесение на себестоимость должно происходить

ежемесячно).

9.

В целях упрощения калькулирования себестоимости электрической и тепловой

энергии разрешается распределять затраты между электрической и тепловой

энергией пропорционально расходу условного топлива. Данный пункт относится к

косвенным затратам.

10.

В плановую себестоимость энергии и ее передачи и распределения не включаются

непроизводительные расходы: естественная убыль, списание расхода

товарно-материальных ценностей в пределах норм естественной убыли и другие

непроизводительные расходы; эти расходы включаются только в фактическую

себестоимость с целью выявления и сравнительного анализа непроизводительных

расходов.

По степени однородности затраты можно разделить на элементные (то есть

однородные) и комплексные, объединяющие качественно разнородные элементы.

К элементным затратам относятся, например, затраты на топливо, на

основную оплату труда производственных рабочих. К комплексным затратам

относятся цеховые расходы, которые включают в себя элементные затраты на

вспомогательные материалы, заработную плату, энергию и пр.

По влиянию объема выпуска продукции затраты можно разделить на

условно-постоянные и условно-переменные. Условно-постоянными расходами на

энергопредприятии являются такие, которые почти не зависят от объема

производимой продукции (к ним можно отнести затраты, связанные с оплатой труда

персонала, амортизационные отчисления). Условно-переменные затраты - это

затраты, которые в основном прямо пропорциональны объему продукции (выработке

энергии), к ним относятся затраты на топливо, плата за воду и т.д. Для удобства

анализа учет фактических постоянных и фактических переменных затрат следует

вести раздельно.

По роли в процессе производства все затраты электростанции можно

разделить на производственные и непроизводственные. Непроизводственные затраты

не учитываются в себестоимости продукции.

По характеру производства выделяют основные и накладные затраты. Затраты,

которые непосредственно связаны с процессом производства продукции, относятся к

основным (затраты на сырье, материалы, топливо, заработную плату

производственного персонала и т.п.). Расходы по вспомогательному производству

относятся к накладным. И те и другие учитываются в себестоимости продукции.

По способу отнесения затрат на единицу продукции затраты на производство делятся на

прямые и косвенные. К прямым относятся такие, которые могут быть

непосредственно отнесены на калькулируемую единицу продукции. К косвенным

затратам относятся такие затраты, которые являются общими для нескольких видов

продукции. Так, например, амортизация электрогенератора будет полностью

относиться на себестоимость электроэнергии, а вот амортизация парогенератора

должна списываться на затраты по производству как электроэнергии, так и

теплоэнергии. Распределение затрат между видами продукции ведется в

соответствии с принятыми в энергосистемах методиками. В системе энергетики

учетной политикой принято разносить все косвенные затраты по производству

электроэнергии и теплоэнергии пропорционально физическому расходу топлива,

используемого при производстве данного вида продукции.

Количество технологических стадий, по которым происходит группировка

затрат производства на электростанциях, зависит от процесса

производства, имеющегося оборудования и исходных энергетических ресурсов.

Типовой для тепловой электростанции является следующая группировка:

) топливно-транспортный цех;

) котельный цех;

) турбинный цех;

) электрический цех;

) цех тепловой автоматики и измерений;

) химический цех;

) цех наладки и опытов;

) ремонтный цех;

) ремонтно-строительный цех;

) автотранспортный цех.

Для расчета себестоимости продукции на электрических станциях или

АО-энерго бухгалтерией и плановым отделом (на основе первичной документации,

оформленной в установленном порядке) формируются два документа: смета затрат и

калькуляция себестоимости.

Смета затрат на производство и реализацию продукции - это документ, в котором текущие

затраты, относимые на себестоимость продукции, группируются по одноименным

экономическим элементам без разделения затрат по видам продукции и услуг.

Одноименные затраты предполагают, что в данном элементе учитываются все затраты

по расходу данного вида ресурса.

Группировка затрат по экономическим элементам без распределения их по

видам производимой продукции и оказываемых услуг необходима для определения

общего расхода предприятием материальных, трудовых и денежных ресурсов при

производстве определенного объема продукции и услуг за отчетный или плановый

период. Смета затрат - исходный документ для составления финансового отчета или

плана, который выявляет общую потребность в материалах, средствах на возмещение

износа, средствах на оплату труда и так далее в целом по всему предприятию

(электростанции).

Плановая смета затрат формируется на основе нормативов затрат в плановом

периоде, отчетная - по результатам учета за прошедший период. Сметы

составляются в целом по энергопредприятию ежемесячно и с нарастающим итогом.

В смете затрат любой отрасли выделяются пять стандартных элементов,

компоненты которых могут быть различны в зависимости от особенностей

производства. Для электроэнергетики смета составляется по следующим группировкам

затрат:

· материальные затраты, в состав которых входят:

затраты на приобретение со стороны сырья и материалов;

затраты на вспомогательные материалы;

плата за воду;

затраты на оплату услуг;

затраты на топливо;

затраты на покупную энергию (энергия покупается для собственных нужд по

тарифам на хозяйственные нужды электростанций, рассчитываемых энергосбытом);

ремонт хозяйственным способом;

ремонт подрядным способом;

· затраты на оплату труда;

· отчисления на единый социальный налог (ЕСН - 26,4%. В этой же

статье затрат учитываются средства на обязательное социальное страхование от

несчастных случаев на производстве и профессиональных заболеваний в

соответствии с Федеральным законом от 27 декабря 2002 г. № 183 «О страховых

тарифах на обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний на 2003 год» в размере 0,4%);

· амортизация основных средств (начисляется в соответствии с налоговой

учетной политикой предприятия);

· прочие затраты.

Структура сметы затрат характеризует удельный вес каждого элемента в

суммарных затратах на производство и реализацию продукции энергопредприятия.

Пример заполнения статей сметы затрат приведен в приложении 1.

Смета затрат на производство продукции дает возможность определить суммарные

затраты на производство продукции за определенный период; на основе калькуляции

рассчитывается себестоимость единицы продукции, затраты распределяются между

видами продукции и услуг. В калькуляции затраты группируются по следующим

статьям:

топливо на технологические цели;

вода на технологические цели;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих (данная

заработная плата предназначена для создания резерва денежных средств, необходимых

для оплаты отпусков работников, и зависит от продолжительности отпуска. Этот

резерв может и не создаваться в соответствии с положениями налоговой учетной

политики предприятия);

отчисления на социальные нужды;

расходы по содержанию и эксплуатации оборудования (амортизация силовых и

рабочих машин, передаточных устройств, инструмента, внутрицехового транспорта);

расходы по подготовке и освоению производства (пусковые расходы);

цеховые расходы (заработная плата аппарата управления цехом, амортизация

и расходы по содержанию и ремонту зданий и инвентаря общецехового назначения,

расходы по охране труда);

общезаводские (общестанционные) расходы (заработная плата

административно-управленческого аппарата, командировочные, канцелярские

расходы, амортизация и расходы по содержанию и ремонту общестанционных средств

и др.);

покупная энергия.

Методика калькулирования себестоимости позволяет разграничивать

составляющие себестоимости не только по их экономическому содержанию, но и по

направлению затрат, устанавливать фактический уровень затрат по каждой стадии

производства и отдельным статьям калькуляции, а в сопоставлении с плановыми

заданиями - выявлять отклонения, предотвращать перерасходы и устранять причины

их образования.

Целью калькулирования является экономически обоснованный расчет себестоимости всего

объема производимой продукции и единицы продукции, сопоставление фактической

себестоимости в целом и по отдельным статьям расходов с плановыми показателями

для контроля за выполнением установленных заданий, выявление причин и условий

ее изменения и их влияние на результаты деятельности энергопредприятия.

Так же как и смета, калькуляция может быть отчетной, плановой, проектной.

После заполнения по каждому цеху ведомости 12-Э они объединяются в

сводную ведомость (где n -

количество цехов, а k - количество

статей аналитического учета):

|

Цеха

|

1

|

...

|

n

|

Итого

|

Услуги на сторону

|

Итого за минусом услуг

|

Затраты, распределенные по

видам продукции

|

|

Статьи аналитического учета

|

|

|

|

|

|

|

Электроэнергия

|

Теплоэнергия

|

|

1

|

|

|

|

|

|

|

|

|

|

...

|

|

|

|

|

|

|

|

|

|

k

|

|

|

|

|

|

|

|

|

И лишь на основе данного документа, форма которого представлена выше,

формируется калькуляция себестоимости продукции, в которой более подробные

статьи затрат аналитического учета (счетов бухгалтерского учета) объединяются в

более крупные статьи калькуляции, а из затрат по каждому цеху суммируются

затраты на все производство.

Порядок формирования документооборота калькуляции и сметы

затрат на котельной ОАО «Аэропорт Кольцово»

. Планово-экономический отдел (ПЭО) составляет плановую общую смету

затрат (ПОСЗ) на основе следующих документов:

· плановых показателей работы филиала, доводимых генеральной дирекцией, с

учетом согласованных тарифов, потребности в производимой продукции, специфики

работы филиала и др.;

· штатного расписания;

· договоров с поставщиками и подрядчиками на поставку продукции,

выполнение работ и оказание услуг;

· данных ПТО относительно ТЭП (планируемые объемы выработки, удельный

расход топлива, воды и другие показатели);

· законодательства (ставки платы за воду);

· норм расхода сырья и материалов;

· типовых норм расхода спецодежды, спецпитания и т.д.

. ПЭО на основе ПОСЗ формирует плановые сметы по каждому цеху и доводит

эту информацию до начальников соответствующих цехов.

. ПЭО путем разнесения ПОСЗ формирует плановую калькуляцию, которую

передает в бухгалтерию для контроля за расходованием средств.

. Бухгалтерией для расчета отчетной калькуляции вначале собираются

затраты по статьям калькуляции с каждого цеха (ведомости), затем они

объединяются в сводную ведомость по станции и лишь после этого формируют

итоговый документ (фактическую калькуляцию за определенный период времени), где

все совокупные затраты разбиты по видам продукции. На основе этого документа

рассчитывается фактическая себестоимость электроэнергии и теплоэнергии.

. Бухгалтерия с использованием отчетной калькуляции и исходных документов

создает фактическую смету затрат по станции, используемую для анализа

деятельности предприятия, и для тех же целей передает ее в ПЭО. Примечание:

расходы по цехам в разрезе статей сметы затрат могут не формироваться в

соответствии с принятым документооборотом, так как расходы цехов в

разрезе калькуляционных статей носят более полный характер.

Возможен и другой порядок формирования данных документов, а также

возникновение новых статей сметы, изменение методик расчета затрат или их

разнесение по соответствующим статьям и видам продукции. Но неизменным

останется формирование производственной себестоимости, полной себестоимости,

анализ эффективности работы энергопредприятия и поиски сокращения расходов в

целях надежного и бесперебойного энергоснабжения, а также обеспечения спроса

для каждой группы потребителей по приемлемым тарифам.

Тепловые потери трубопроводами тепловых сетей теплопередачей через

изоляционные конструкции зависят от следующих факторов:

-вид теплоизоляционной конструкции и примененные теплоизоляционные

материалы;

-тип прокладки - надземная, подземная в каналах, бесканальная, их

соотношение по длине для рассматриваемой тепловой сети;

-температурные режимы и продолжительность функционирования тепловой сети

в течение года;

-параметры окружающей среды - значения температуры наружного воздуха,

грунта (для подземной прокладки) и характер их изменения в течение года,

скорость ветра (для надземной прокладки);

-продолжительность и условия эксплуатации тепловой сети.

Эксплуатационные тепловые потери через теплоизоляционные конструкции

трубопроводов тепловых сетей для средних за год условий функционирования

нормируются на год, следующий после проведения тепловых испытаний, и являются

нормативной базой для нормирования тепловых потерь.

Нормирование эксплуатационных тепловых потерь через изоляционные

конструкции на планируемый (расчетный) период производится, исходя из значений

часовых тепловых потерь при среднегодовых условиях функционирования тепловой

сети.

Нормирование эксплуатационных часовых тепловых потерь производится в

следующем порядке:

- для всех участков тепловой сети, на основе сведений о конструктивных

особенностях тепловой сети на участках (типы прокладки, виды тепловой изоляции,

диаметр трубопроводов, длина участков), на основе норм тепловых потерь, если

изоляция трубопроводов соответствует этим нормам, если изоляция соответствует

СНиП 2.04.14-88, определяются значения часовых тепловых потерь

через изоляционные конструкции, пересчетом табличных значений на

среднегодовые условия функционирования;

- для участков тепловой сети, характерных для нее по типам прокладки и

видам теплоизоляционных конструкций и подвергавшихся тепловым испытаниям, в

качестве нормативных принимаются полученные в результате испытаний значения

действительных (фактических) часовых тепловых потерь, пересчитанные на

среднегодовые условия функционирования тепловой сети;

- для участков тепловой сети, аналогичных подвергавшимся тепловым

испытаниям по типам прокладки, видам теплоизоляционных конструкций и условиям

эксплуатации, в качестве нормативных принимаются значения часовых тепловых

потерь, определенные по нормам, с введением поправочных коэффициентов,

определенных по результатам тепловых испытаний;

- для участков тепловой сети, не имеющих аналогов среди участков,

подвергавшихся тепловым испытаниям, в качестве нормативных принимаются значения

часовых тепловых потерь, определенные теплотехническим расчетом для

среднегодовых условий функционирования тепловой сети с учетом

технического состояния;

- для участков тепловой сети, вводимых в эксплуатацию после монтажа,

реконструкции или капитального ремонта, с изменением типа или конструкции

прокладки и теплоизоляционного слоя, в качестве нормативных принимаются

значения часовых тепловых потерь при среднегодовых условиях функционирования

тепловой сети, определенные теплотехническим расчетом на основе исполнительной

технической документации.

Значения часовых тепловых потерь тепловой сетью в целом при среднегодовых

условиях функционирования определяются суммированием значений часовых тепловых

потерь трубопроводами на отдельных ее участках.

Определение нормативных значений часовых тепловых потерь для

среднегодовых условий функционирования тепловой сети, сооруженной в

соответствии с Нормами проектирования тепловой изоляции для трубопроводов и

оборудования электростанций и тепловых сетей, производится по этим нормам по

формулам:

- для теплопроводов подземной прокладки, по подающим и обратным трубопроводам

вместе -

Qиз.н год = ∑(qиз.н.L

β) 10-6 , Гкал/ч(ГДж/ч); (1)

- для теплопроводов надземной прокладки по подающим и обратным

трубопроводам раздельно -

Qиз.н.год.п = ∑(qиз.н.п

L β) 10-6 , Гкал/ч(ГДж/ч); (1)

Qиз.н.год.о = ∑(qиз.н.оL

β) 10-6 , Гкал/ч(ГДж/ч), (1а)

где

qиз.н., qиз.н.п и qиз.н.о -удельные часовые тепловые потери

трубопроводов каждого диаметра, определенные пересчетом табличных значений норм

удельных часовых тепловых потерь на среднегодовые условия функционирования

тепловой сети, подающих и обратных трубопроводов подземной прокладки - вместе,

надземной - раздельно, ккал/м*ч (кДж/м х ч);

L

-длина трубопроводов участка тепловой сети подземной прокладки в двухтрубном

исчислении, надземной в однотрубном, м;

β -коэффициент местных тепловых потерь,

учитывающий потери запорной арматурой, компенсаторами, опорами; принимается 1,2

при диаметре трубопроводов до 150 мм, 1,15 - при диаметре 150 мм и более, а

также при всех диаметрах трубопроводов бесканальной прокладки.

Значения нормативных удельных часовых тепловых потерь при среднегодовых

значениях разности температуры теплоносителя и окружающей среды (грунта или

воздуха), отличающихся от значений, приведенных в таблицах норм, определяются

линейной интерполяцией (или экстраполяцией), по формулам:

для теплопроводов подземной прокладки, подающих и обратных трубопроводов

вместе -

∆tгод - ∆tT1

qиз.н = qиз.н.Т1+ (qиз.н.Т2-

q из.н.Т1)-------------, ккал/м*ч (кДж/м*ч), (3)

∆tT2-∆tT1

где

qиз.н.Т1 и qиз.н.Т2 - удельные часовые тепловые

потери подающих и обратных трубопроводов каждого диаметра при 2 смежных

табличных значениях (меньшем и большем, чем для конкретной тепловой

сети)среднегодовой разности температуры теплоносителя и грунта, ккал/м*ч

(кДж/м*ч);

∆tгод - среднегодовая разность температуры теплоносителя

и грунта для рассматриваемой тепловой сети, °С;

∆tT1 и ∆tT2 - смежные, меньшее и

большее, чем для конкретной тепловой сети, табличные значения среднегодовой

разности температуры теплоносителя и грунта, °С.

Среднегодовая разность температуры теплоносителя и грунта определяется:

∆tср.год = ((tп.год + tо.год)/2)

- tгр.год,°С , (4)

где

tп.год и tо.год - значения среднегодовой

температуры теплоносителя в подающем и обратном трубопроводах рассматриваемой

тепловой сети, °С;

tгр.год - среднегодовая температура грунта на глубине заложения

трубопроводов тепловой сети, °С;

для теплопроводов надземной прокладки, по подающим и обратным

трубопроводам раздельно -

∆tп.год - ∆tп.Т1

qиз.н.п = qиз.н.п.Т1 + (qиз.н.п.Т2

- qиз.н.п.Т1)-----------------, ккал/м*ч (кДж/м*ч), (5)

∆tп.Т2 - ∆tп.Т1

∆tо.год - ∆tо.Т1

qиз.н.о = qиз.н.о.Т1 + (qиз.н.о.Т2

- qиз.н.о.Т1)-----------------, ккал/м*ч (кДж/м*ч), (5а)

∆tо.Т2- ∆tо.Т1

где

qиз.н.п.Т1 и qиз.н.п.Т2 -удельные часовые тепловые

потери подающих трубопроводов конкретного диаметра при двух смежных (меньшем и

большем табличных значениях) среднегодовой разности значений температуры

теплоносителя и наружного воздуха, ккал/м*ч (кДж/м*ч;

qиз.н.о.Т1 и qиз.н.о.Т2 -то же, для обратных

трубопроводов, ккал/м*ч (кДж/м*ч);

∆tп.год и

∆tо.год -среднегодовая разность температуры

теплоносителя в подающем и обратном трубопроводах тепловой сети и наружного

воздуха, °С;

∆tп.Т1 и ∆tп.Т2 -смежные

табличные значения (меньшее и большее) среднегодовой разности температуры

теплоносителя в подающем трубопроводе тепловой сети и наружного воздуха, °С;

∆tп.Т1 и ∆tп.Т2 - то

же, для обратных трубопроводов, °С.

Значения среднегодовой разности температуры ∆tп.год

и ∆tо.год для подающих и обратных трубопроводов

определяются как разность соответствующих значений среднегодовой температуры

теплоносителя tп.год и tо.год и

среднегодовой температуры наружного воздуха tн.год.

Среднегодовые значения температуры теплоносителя в подающем и обратном

трубопроводах тепловой сети tп.год и tо.год

определяются как средние из ожидаемых среднемесячных значений температуры

теплоносителя по действующему в системе теплоснабжения температурному графику

регулирования тепловой нагрузки, соответствующих ожидаемым значениям

температуры наружного воздуха.

Ожидаемые среднемесячные значения температуры наружного воздуха и грунта

определяются как средние по информации местной гидрометеорологической станции о

статистических климатологических значениях температуры наружного воздуха и

грунта на глубине заложения трубопроводов тепловых сетей за последние 5 лет.

Определение значений нормативных часовых тепловых потерь трубопроводами

тепловых сетей, изоляционные конструкции которых соответствуют нормам СНиП

2.04.14-88, производится аналогично п.6, с учетом следующего:

нормы приведены применительно к тепловым сетям с различной

продолжительностью функционирования в год - в# 5000 ч включительно, а также

более 5000 ч;

нормы касаются не разности среднегодовых значений температуры

теплоносителя и окружающей среды, а абсолютных среднегодовых значений

температуры теплоносителя в подающем и обратном трубопроводах тепловых сетей;

нормы при подземной прокладке тепловых сетей приведены раздельно для

канальной и бесканальной прокладки; - удельные часовые тепловые потери при

подземной прокладке трубопроводов тепловых сетей в каналах и бесканально по

каждому из диаметров труб определяются суммированием тепловых потерь раздельно

для подающих и обратных трубопроводов;

- удельные часовые тепловые потери при надземной прокладке трубопроводов

тепловых сетей (при расположении на открытом воздухе) определяются для подающих

и обратных трубопроводов вместе, при средней температуре теплоносителя в них.

Значения нормативных часовых тепловых потерь участков тепловой сети,

аналогичных участкам, подвергавшимся тепловым испытаниям по типам прокладки,

видам изоляционных конструкций и условиям эксплуатации, определяются для

трубопроводов подземной и надземной прокладки отдельно, по формулам:

- для теплопроводов подземной прокладки, по подающим и обратным

трубопроводам вместе -

Qиз.н.год= ∑(kи*qиз.н*L*

β)*10-6 ,Гкал/ч(ГДж/ч); (6)

- для теплопроводов надземной прокладки по подающим и обратным

трубопроводам раздельно -

Qиз.н.год.п= ∑(kи.п*qиз.н.п*L*

β)*10-6

, Гкал/ч(ГДж/ч);

(7)

Qиз.н.год.о = ∑(kи.о*qиз.н.о*L*

β) 10-6 , Гкал/ч(ГДж/ч); (7а)

где

kи ,kи.п ,kи.о - поправочные

коэффициенты для определения нормативных часовых тепловых потерь, полученные по

результатам тепловых испытаний.

Поправочные коэффициенты для участков тепловой сети, аналогичных

подвергавшимся тепловым испытаниям по типам прокладки, видам теплоизоляционных

конструкций и условиям эксплуатации, определяются:

подземная прокладка, подающие и обратные трубопроводы вместе

kи = Qиз.год.и / Qиз.год.н, (8)

где

Qиз.год.и и Qиз.год.н -тепловые потери,

определенные тепловыми испытаниями, пересчитанные на среднегодовые условия

функционирования каждого испытанного участка тепловой сети, и потери,

определенные по нормам [4] или [5] для тех же участков, ккал/ч (кДж/ч);

- надземная прокладка, подающие и обратные трубопроводы раздельно

kи.п = Qиз.год.п.и / Qиз.год.п.н, (9)

kи.о = Qиз.год.о.и / Qиз.год.о.н, (9а)

где

Qиз.год.п.и и Qиз.год.о.и -

тепловые потери, определенные тепловыми испытаниями, и пересчитанные на

среднегодовые условия функционирования каждого испытанного участка тепловой

сети, для подающих и обратных трубопроводов, ккал/ч (кДж/ч); Qиз.год.п.н и Qиз.год.о.н - тепловые потери, определенные

по нормам [4] или [5] для тех же участков, ккал/ч (кДж/ч).

При выявлении тепловых потерь через изоляционные конструкции

трубопроводов теплотехническим расчетом следует учитывать:

- теплотехнические характеристики, приводимые в справочных пособиях,

должны быть скорректированы введением поправок на основании оценки технического

состояния трубопроводов тепловой сети;

определение значений тепловых потерь должно быть проведено для

среднегодовых условий эксплуатации тепловых сетей (среднегодовые значения

температуры теплоносителя и окружающей среды - наружного воздуха для надземной

прокладки трубопроводов, грунта - для трубопроводов подземной прокладки);

значения теплотехнических характеристик, входящие в формулы для

определения тепловых потерь через изоляционные конструкции трубопроводов,

зависящие от конструкции и материала теплоизоляционного слоя, могут быть

приняты согласно исполнительной технической документации и должны быть

скорректированы по результатам специальных обследований;

расчеты следует проводить в соответствии с методиками, изложенными в

специальной технической литературе, сообразно виду прокладки трубопроводов

рассматриваемой тепловой сети.

В каждый последующий год между плановыми тепловыми испытаниями к

значениям тепловых потерь вводятся соответствующие поправки.

Поправки представляют собой коэффициенты к значениям часовых тепловых

потерь через теплоизоляционные конструкции трубопроводов, определяемые в

зависимости от соотношения значений материальной характеристики трубопроводов

подземной и надземной прокладки тепловой сети в целом, а также соотношения

тепловых потерь на участках тепловой сети, полученных в результате тепловых

испытаний и расчетов, и нормативных тепловых потерь, полученных на базе норм.

Наибольшие значения поправочных коэффициентов для каждого соотношения видов

прокладки и уровня тепловых потерь не должны быть больше установленных

значений. В исключительных случаях, на срок проведения ремонтных работ для

восстановления разрушенной тепло- и гидроизоляции, но не дольше 1 года, могут

быть приняты поправочные коэффициенты, значения которых превышают приведенные в

таблице; конкретный устанавливается руководством предприятия при планировании

энергосберегающих мероприятий.

К значениям часовых тепловых потерь трубопроводов, проложенных в

проходных и полупроходных каналах, определенным в результате тепловых испытаний

или теплотехническим расчетом, поправки не вводятся. Однако при изменении

условий эксплуатации или технического состояния теплоизоляционного слоя

указанных трубопроводов значения тепловых потерь должны быть уточнены.

Значения тепловых потерь трубопроводами тепловой сети за месяц

определяются на основании значений часовых тепловых потерь при среднегодовых

условиях функционирования пересчетом на средние температурные условия каждого

месяца с учетом продолжительности функционирования тепловой сети в этом месяце.

Нормативные значения эксплуатационных тепловых потерь через изоляционные

конструкции трубопроводов тепловой сети за соответствующий месяц определяются

по выражению:

Qиз.н.мес= (Qиз.н. +

Qиз.н.п + Qиз.н.о)*n, Гкал (ГДж), (10)

где

Qиз.н , Qиз.н.п. , Qиз.н.о. - нормативные значения

эксплуатационных часовых тепловых потерь тепловых сетей подземной прокладки,

подающим и обратным трубопроводами вместе, надземной - раздельно, Гкал/ч

(ГДж/ч); n - продолжительность функционирования тепловой сети в

рассматриваемом месяце, ч.

Нормативные значения эксплуатационных тепловых потерь при среднемесячных

условиях функционирования тепловой сети определяются:

для теплопроводов подземной прокладки, подающими и обратными

трубопроводами вместе -

tп.мес + tо.мес - 2tгр.мес

Qиз.н.мес = Qиз.н.год

---------------------------, Гкал (ГДж), (11)

tп.год + tо.год - 2tгр.год

- для теплопроводов надземной прокладки, подающими и обратными

трубопроводами раздельно -

tп.мес - tн.месиз.н.мес.п = Qиз.н.год.п

---------------------, Гкал (ГДж), (12)

tп.год - tн.год

tо.мес - tн.месиз.н.мес.о = Qиз.н.год.о

---------------------, Гкал (ГДж), (12а)

tо.год - tн.год

где

tп.мес и tо.мес -ожидаемые среднемесячные

значения температуры теплоносителя в подающем и обратном трубопроводах

конкретной тепловой сети по температурному графику регулирования тепловой

нагрузки при ожидаемых значениях температуры наружного воздуха, °С;

tcр.мес и tн.мес -ожидаемые среднемесячные

значения температуры грунта на глубине заложения трубопроводов и наружного

воздуха, °С.

Нормативные значения эксплуатационных тепловых потерь через изоляционную

конструкцию трубопроводов участков тепловой сети, не характерных по типу

прокладки и конструкции теплоизоляционного слоя для рассматриваемой тепловой

сети, удельные тепловые потери которых определялись расчетным путем,

выявляются:

для подземной прокладки, подающих и обратных трубопроводов:

Qиз.н.р.год = ∑(qиз.р * L * β ) * 10-6 , Гкал (ГДж); (13)

- для надземной прокладки, подающих и обратных трубопроводов раздельно

Qиз.н.р.год.п = ∑ qиз.р.п*L*

β)* 10-6 , Гкал (ГДж); (14)

Qиз.н.р.год.о = ∑ qиз.р.о*L*

β)* 10-6 , Гкал (ГДж), (14а)

где

qиз.р , qиз.р.п и qиз.р.о - удельные

часовые тепловые потери, определенные теплотехническим расчетом для

трубопроводов каждого диаметра при среднегодовых условиях функционирования

тепловой сети для подающих и обратных трубопроводов подземной прокладки вместе,

надземной раздельно, ккал/м*ч (кДж/м*ч).

Нормативные значения эксплуатационных тепловых потерь через изоляционные

конструкции трубопроводов, Гкал (ГДж), участков тепловой сети, введенных в

эксплуатацию после строительства, капитального ремонта или реконструкции,

определяются по формулам (13)-(14а) с использованием значений удельных тепловых

потерь, найденных в результате теплотехнических расчетов для соответствующих

участков.

Непосредственной задачей анализа являются: проверка обоснованности плана

по себестоимости, прогрессивности норм затрат; оценка выполнения плана и

изучение причин отклонений от него, динамических изменений; выявление резервов

снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный

технико-экономический анализ работы предприятия: изучение технического и

организационного уровня производства, использование производственных мощностей

и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют

издержки производства. В условиях товарно-денежных отношений и хозяйственной

обособленности предприятия неизбежно сохраняются различия между общественными

издержками производства и издержками предприятия. Общественные издержки

производства - это совокупность живого и овеществленного труда, находящая

выражение в стоимости продукции. Издержки предприятия состоят из всей суммы

расходов предприятия на производство продукции и ее реализацию. Эти издержки,

выраженные в денежной форме, называются себестоимостью и являются частю

стоимости продукта. В нее включают стоимость сырья, материалов, топлива,

электроэнергии и других предметов труда, амортизационные отчисления, заработная

плата производственного персонала и прочие денежные расходы. Снижение

себестоимости продукции означает экономию овеществленного и живого труда и

является важнеййшим фактором повышения эффективности производства, роста

накоплений.

Наибольшая доля в затратах на производство промышленной продукции

приходится на сырье и основные материалы, а затем на заработную плату и

амортизационные отчисления. В легкой промышленности доля сырья и основных

материалов составляет 86%, а заработнойй платы с отчислениями на социальное страхование

- около 9%.

Себестоимость продукции находится во взаимосвязи с показателями

эффективности производства. Она отражает большую часть стоимости продукции и

зависит от изменения условийй производства и реализации продукции. Существенное

влияние на уровень затрат оказывают технико-экономические факторы производства.

Это влияние проявляется в зависимости от измененийй в технике, технологии,

организации производства, в стрктре и качестве продкции и от величины затрат на

ее производство. Анализ затрат, как правило, проводится систематически в

течение года в целях выявления внтрипроизводственных резервов их снижения.

Для анализа ровня и динамики изменения стоимости продкции использется ряд

показателейй. К ним относятся: смета затрат на производство, себестоимость

товарной и реализемой продкции, снижение себестоимости сравнимой товарной

продкции и затраты на один рбль товарной (реализованной) продкции.

Смета затрат на производство - наиболее общий показатель, который

отражает всю суммуу расходов предприятия по его производственной деятельности в

разрезе экономических элементов. В ней отражены, во-первых, все расходы

основного и вспомогательного производства, связанные с выпуском товарной и

валовой продукции; во-вторых, затраты на работы и услуги непромышленного

характера (строительно-монтажные, транспортные, научно-исследовательские и

пректные и др.); в-третьих, затраты на освоение производства новых изделий

независимо от источника их возмещений. Эти расходы исчисляют, как правило, без

учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на

производство и сбыт товарной продукции в разрезе калькуляционных статей

расходов. Себестоимость реализуемой продукции равна себестоимости товарной за

вычетом повышенных затрат первого года массового производства новых изделий,

возмещаемых за счет фонда освоения новой техники, плюс производственная

себестоимость продукции, реализованной из остатков прошлого года. Затраты,

возмещаемые за счет фонда освоения новой техники, включаются в себестоимость

товарной, но не входят в себестоимость реализуемой продукции. Они определяются

как разница между плановой себестоимостью первого года массового производства

изделий и себестоимостью, принятой при утверждении цен:

СР = СТ - ЗН + (СП2 - СП1),

где СР - себестоимость реализованной продукции

СТ - себестоимость товарной продукции

ЗН - повышенные затраты первого года массового производства новых

изделий, возмещаемые за счет фонда освоения новой техники

СП1, СП2 - производственная себестоимость остатков нереализованной (на

складах и отгруженной) продукции соответственно на начало и конец года.

Для анализа уровня себестоимости на различных предприятиях или ее

динамики за разные периоды времени затраты на производство должны приводиться к

одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты

предприятия на производство и реализацию конкретного вида продукции в расчете

на одну натуральную единицу. Калькуляция себестоимости широко используется в

ценообразовании, хозяйственном расчете, планировании и сравнительном анализе.

Показатель снижения себестоимости сравнимой товарной продукции

применяется для анализа изменения себестоимости во времени при сопоставимом

объеме и структуре товарной продукции на тех предприятиях, которые имеют

устойчивый по времени ассортимент изделий. Под сравнимой понимают такую

продукцию, которая производилась серийно или массово в предшествующем году. К

ней относится и частично модернизированная продукция, если эти изменения не

привели к введению новых моделей, стандартов и технических условий.

Затраты на один рубль товарной (реализованной) продукции - наиболее

известный на практике обобщающий показатель, который отражает себестоимость

единицы продукции в стоимостном выражении обезличенно, без разграничения ее по

конкретным видам. Он широко испоьзуется при анализе снижения себестоимости и

позволяет, в частности, характеризовать уровень и динамику затрат на

производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно

подразделить по следующим признакам:

по составу учитываемых расходов - цеховая, производственная, полная

себестоимость;

по длительности расчетного периода - месячная, квартальная, годовая, за

ряд лет;

по характеру данных, отражающих расчетный период,- фактическая

(отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

по масштабам охватываемого объекта - цех, предприятие, группа

предприятий, отрасль, промышленность и т.п.

Глава II. Анализ топливных затрат котельной

2.1 Расчёт годового

расхода тепла на собственные нужды котельной

1. Расход тепла на отопление и вентиляцию здания:

Qгод. от. = Qo * (tвн - tср / tвн - tо)* 5496 = 0, 098 * (18 - 6, 4 / 18 -

35 )* 5496 = 248 Гкал

Qо = qо-в * V * ΔT = 0,28 * 19526 * 18 = 0, 098

Гкал/час

где:

Qо - часовой расход тепла;

qo-в - суммарная удельная отопительная и вентиляционная характеристика

здания, ккал/ (м3*ч* оС);

V - наружный

объём здания, м3;

ΔТ - температура внутреннего

воздуха;

Qгод.от. - годовой расход тепла.

2. Расход тепла на нужды ГВС:

Qгод. ГВС = Qср. час. * ( 5460 + 0, 35 * Zот ) = 0, 0018 * ( 5460 + 0, 35 * 5472 )

= 13, 3 Гкал

Qср. час. = Gср. час. * ( tг.- tх.) = 0, 000036 * ( 55 - 5 ) = 0, 0018

Гкал/час

где:

Qср.

час. - среднечасовой

расход тепла, в Гкал / час;

Gср.

час. - среднечасовой

расход горячей воды;

tг.

- температура

горячей воды;

tх.

- температура

холодной воды;

Qгод.

гвс - годовой

расход тепла, в Гкал / час;

Zот - продолжительность отопительного периода, в час.

3. Расход тепла на нужды водоподготовки:

Q год. вп. = d * n * Δt = 100,8 * 366 * 65 о =

2398 Гкал

где:

d - cреднесуточный

расход воды, м3/сут.;

n - число

суток в году, сут;,

Δt - температура подогрева воды, оС.

4. Всего расход тепла в год:

Q = Qгод. от + Qгод. ГВС + Q год. вп

Qср. час = 248 + 13, 3 + 2398 = 2659 Гкал

2.2 Расчёт

водопотребления котельной

1. Расход воды на подпитку тепловых сетей.

Объём тепловой сети и присоединённых к ней систем теплопотребления,

рассчитанный по данным паспорта БТИ, составляет:

· 1299 м3 - для тепловой сети;

· 631 м3 - для присоединённых систем

теплопотребления;

· 892 м3 - для теплосети в межотопительный период.

При среднечасовой утечке теплоносителя, составляющей 0,25 % от объёма

систем теплоснабжения и теплопотребления, расход воды на подпитку теплосети

составит:

· В отопительный период:

0,25 % * (1299 м3 + 631 м3) * 24 часа *

229 суток = 26518 м3 (4,8 м3/час)

· В межотопительный период:

0,25 % * 892 м3 * 24 часа * 137 суток = 7332 м3

Всего на восполнение потерь в теплосети:

26581 м3 + 7332 м3 =33913 м3 (4,2 м3/час)

2. Расход воды на охлаждение подшипников оборудования.

Расход воды на охлаждение подшипника дымососа Д-10 составляет - 0,14

л/сек (0,504 м3/час).

Расход воды на охлаждение подшипника дымососа Д-15 составляет - 0,42 л/сек

(1,512 м3/час.)

Коэффициент использования установленной мощности для трёх дымососов Д-10

(цех №1) составляет 33 %, т.е. круглогодично в работе используется один из трёх

дымососов и наработка составляет 8700 час/год.

Коэффициент использования установленной мощности для двух дымососов Д-15

(цех №2) составляет 40 %, т.е. круглосуточно в течение отопительного сезона

используется только один дымосос, а второй только в периоды похолоданий и их

наработка составляет 7100 час/год.

При этом расход воды на охлаждение подшипников дымососов котельной

составит:

(8700 час/год * 0,504 м3/час) + (7100 час/год *

1,512 м3/час) = 15124 м3/год

Расход воды на охлаждение подшипников сетевого насоса составляет - 0,55

л/сек (1,98 м3/час.) Наработка сетевых насосов цеха №1 составляет 8700

час/год (работает круглосуточно в течение года один насос).

Наработка сетевых насосов цеха №2 составляет 10944 час/год

(работают круглосуточно в течение отопительного сезона два насоса).

При этом расход воды на охлаждение подшипников сетевых насосов котельной

составит:

(8700 час/год + 10944 час/год) * 1,98 м3/час =

38895 м/год

Всего на охлаждение подшипников оборудования:

15124 м3/год + 38895 м3/год = 54019 м3/год

(6,1 м3/час)

3. Расход воды на охлаждение анализов проб сетевой и

котловой воды.

Норматив расхода воды - 0,74 л/сек на охлаждение одной пробы в течение 15

мин 1 раз в смену (0,67 м3/продувку.).

Пробы воды на анализ отбираются два раза в сутки. Количество отборов проб

для котлов типа ДКВР-10/13 составляет 728 раз/год, учитывая, что один

котёл работает круглосуточно в течение года. Котлы КВГМ-20 работают только в

течение отопительного сезона (один круглосуточно, второй включается при

похолоданиях) и их суммарная наработка составляет 7100 часов/год (296 суток),

т.е. выполняется 592 отбора.

Расход воды при этом составит:

(728 + 592) * 0,67 = 844 м 3/год

4. Расход воды на хозяйственно - бытовые нужды:

Дневной персонал - 45 л/сутки * 30 чел. * 250 суток = 338 м3/год.

Сменный персонал - 45 л/сутки * 8 чел. * 2 смены * 366 суток = 264

м3/год.

Работа душевых - 500 л/помыв * 4 кабины * 3 смены * 366 суток = 1464

м3/год

Всего на хозяйственно-бытовые нужды:

338 м3/год + 264 м3/год. + 1464 м3/год

= 2066 м3/год

5. Расход воды на продувку котлов.

Расход воды на продувку водогрейного котла типа ДКВР-10/13

(реконструированного) составляет 1,3 м3.

Продувка выполняется два раза в сутки, т.е. количество продувок

составляет 728 раз/год, учитывая, что один котёл работает круглосуточно

в течение года. Расход воды на продувку котла типа КВГМ-20 составляет 2,5 м3.

Котлы КВГМ-20 работают только в течение отопительного сезона (один

круглосуточно, второй включается при похолоданиях) и их суммарная наработка

составляет 7100 часов/год (296 суток), т.е. выполняется 592 продувки.

При этом потери воды с продувкой составляют:

(728 * 1,3) + (592 * 2,5) = 2444 м3/год.

Кроме того, каждый котёл при проведении текущего ремонта, ведомственных и

государственных технических освидетельствований, при устранении неисправностей

опорожняется от воды не менее 4х раз в год, что при объёме котла 8 м3

составляет:

5 котлов * 8 м3 * 4 = 160 м 3/год

Всего с продувкой котлов потери воды составят:

м3/год. + 160 м 3/год = 2604 м 3/год

6. Годовое потребление воды котельной.

Учитывая, что, вода для охлаждения подшипников оборудования, повторно используется

для подпитки теплосети, годовое потребление воды котельной составит:

33913 + 844 + 2066 + 2604 + (54019 - 33913) = 59533 м3/год

7. Годовой объём водоотведения в котельной:

(54019 - 33913) + 844 + 2066 + 2604 = 25620 м3/год

Примечание

· по объективным причинам расход воды на охлаждение подшипников

оборудования, являющийся практически постоянным, не всегда сможет покрывать

потери теплоносителя в теплосети;

· расход воды, указанный в пункте 5, покрывается увеличением расхода

подпиточной воды.

2.3 Расчёт выработки

теплоэнергии котельной

1. Общая годовая выработка тепловой энергии

котельной:

Q выр = (Q отп. * К потерь т.с.) + q с.н.

где

· Q отп.

= Q отопление + Q ГВС -расчётная присоединённая тепловая нагрузка (отопление при

среднесуточной температуре наружного воздуха в течение отопительного сезона

минус 6,4 оС), Гкал/час;

· Q ГВС - расчётный расход тепла для

нужд ГВС, Гкал/год;

· К потерь т.с. - коэффициент потерь в тепловых

сетях;

· q с.н.

- расчётный

расход тепловой энергии на собственные нужды котельной, Гкал/год;

Q выр =

[(14,97 * 228 суток

* 24 часа ) + 15724,5] * 1,12 + 2659 = 112016,2 Гкал/год

2. Средний расчётный КПД нетто котельной:

Q1к η1к τ1к + Q2к η2к τ2к + Q3к η3к τ3к + Q3к η3к τ3к + Q4к η4к τ4к + Q5к η5к τ5к

η нетто =

----------------------------------------------------------------------------------------------------------------------

- q с.н.,

Q1к τ1к + Q2к τ2к + Q3к τ3к + Q3к τ3к + Q4к τ4к + Q5к τ5

где

· Q1к, Q2к, Q3к, Q4к, Q5к - среднечасовая производительность отдельных

котлов на планируемый период, Гкал/час;

· η1к, η2к, η3к, η4к, η5к - КПД отдельных котлов по результатам последних

режимно-наладочных испытаний;

· τ1к, τ2к, τ3к, τ4к, τ5к - предполагаемое число работы отдельных котлов на

планируемый период, часов;

· qс.н. - расход тепловой энергии в

котельной на собственные нужды, %.

3. Расчёт потребности в топливе:

B = Q выр. / 7000 * η брутто,

где

· B - потребность

в топливе на год, кг усл. топлива;

· Q выр. планируемая годовая выработка

теплоэнергии, ккал;

· η брутто - КПД брутто котельной;

· 7000 - теплотворная способность условного топлива, ккал/н

м3.

B = 112016200700 / 7000 * 0,91 =17584961 кг усл. топл. = 17585

т усл. топл.

Или, при среднегодовой теплотворной способности газа в 8000 ккал/н м3

по данным поставщика, потребность в природном газе составит:

G = 17584961 кг усл. топл. * (7000/8000) = 15386840 н м3.

4. Расчёт удельной нормы расхода топлива:

b усл.

= B / Q выр = 17584961 кг усл. топл. /112016,2 Гкал/год

= 156,98 кг усл. топл./Гкал

Глава III. Проект по совершенствованию

энергоменеджмента котельной ОАО «Аэропорт Кольцово»

3.1 Общая

характеристика энергетической политики организации

Официальная, документально закреплённая политика на предприятии

отсутствует. Более того, на предприятии отсутствует такая традиционная

структура (должность) как отдел энергетика. Приобретение

(преобразование)-распределение-потребление энергии и ресурсов осуществляется

такими структурными подразделениями предприятия как электрослужба

Вместе с тем в службах действуют различные нормативы, распоряжения,

лимиты и т.д. направленные на экономию и рациональное использование энергии и

ресурсов.

ОРГАНИЗАЦИЯ:

Формально за использование энергии и ресурсов несут начальники

соответствующих служб, однако их влияние ограничено, так как на стадии

потребления отсутствует учёт с одной стороны и, мотивация энергосбережения, с

другой стороны.

МОТИВАЦИЯ:

Мотивация энергетического менеджмента находится в зачаточном состоянии и

осуществляется специалистами энергетических служб неофициальным путём на уровне

случайных контактов.

ИНФОРМАЦИОННЫЕ СИСТЕМЫ:

Отчёты по затратам основаны на счетах выставляемых предприятию, точнее на

двухсторонних актах составленных по показаниям коммерческих узлов учёта

(электроэнергия, газ). Необходимо отметить, что добыча воды ведётся из

собственных подземных источников, а теплоснабжение от собственной котельной. В

этих случаях используются данные приборов технологического учёта или (чаще)

расчётные величины.

МАРКЕТИНГ:

Маркетинг энергоменеджмента осуществляется на уровне обучения отдельных

сотрудников, а также неформального пропагандирования имеющихся достижений как

внутри предприятия так и среди энергетического персонала других предприятий.

ИНВЕСТИЦИИ:

В настоящее время в предприятии ведётся инвестирование программ организации

контроля над энергопотреблением и, частично, по программам энергосбережения.

Учитывая сложившиеся экономические условия хозяйствования,

неблагоприятную экологическую обстановку, а также ограниченные запасы водных

ресурсов в месторасположении предприятия, ОАО «АЭРОПОРТ КОЛЬЦОВО» заявляет о

своей заинтересованности в проведении политики рационального использования всех

видов энергии и ресурсов и внедрении мероприятий направленных на эффективное

энергосбережение во всех подразделениях и технологических процессах.

НАША ПОЛИТИКА:

-исключить потери и необоснованные затраты;

повысить экономическую эффективность, производительность и улучшить

условия труда;

защита окружающей среды.

НАШИ ДОЛГОСРОЧНЫЕ ЦЕЛИ:

-снизить нашу зависимость от покупаемой энергии;

использовать энергию и ресурсы с максимальной эффективностью;

улучшить экологическую среду в районе нашего предприятия за счёт

уменьшения выбросов в атмосферу;

максимально использовать возможности утилизации и повторного

использования ресурсов.

НАШИ ЗАДАЧИ НА БЛИЖАЙШИЙ ПЕРИОД:

-создание системы энергетического менеджмента в предприятии;

начать внедрение целевого энергетического мониторинга;

инвестирование программ энергосберегающих мероприятий позволяющих

получать максимальный возврат по инвестициям с целью дальнейшего

реинвестирования в деятельность энергоменеджмента;

обеспечение информацией о получаемых результатах в системе

энергоменеджмента тех, кто в ней нуждается для принятия управленческих решений.

ОТВЕТСТВЕННОСТЬ:

Ответственность за контроль над энергопотреблением возлагается на

менеджеров зданий, сооружений или объектов, которые подотчётны руководителям

соответствующих служб предприятия.

Ответственность за затраты на энергию и ресурсы возлагается на

руководителей служб (держателей бюджета), которые подотчётны напрямую

финансовому директору за данные затраты.

Ответственность за координацию деятельности энергоменеджмента лежит на

энергоменеджере, который через технического директора подотчётен Комитету по

энергоменеджменту. Ответственность за формирование и выполнение энергетической

политики лежит на Комитете по энергоменеджменту, который подотчётен Совету

Директоров. Для осуществления энергетической политики в предприятии создаётся

структурное подразделение - отдел энергетического менеджмента (ОЭМ), который

функционально подчиняется техническому директору.

СТРУКТУРА:

Энергоменеджер будет представлять ежемесячный отчёт техническому

директору о деятельности системы энергоменеджмента с выделением затрат на:

энергопотребление по всем службам (отделам), энергоёмким технологическим

процессам и объектам;

деятельность энергоменеджмента, а также отражать экономию по

реализованным энергосберегающим мероприятиям и проектам.

Энергоменеджер будет представлять квартальный отчёт Комитету по

энергоменеджменту, который будет регулярно отчитываться и делать ежегодную

презентацию Совету Директоров по вопросам:

энергопотребление предприятия;

мероприятия энергоменеджмента, предпринятые для снижения

энергопотребления и повышения его эффективности;

экономия финансовых средств по результатам деятельности

энергоменеджмента.

ЛИНИЯ ВЗАИМОДЕЙСТВИЯ:

Формальная связь по вопросам, касающимся контроля над энергопотреблением

конечными пользователями или держателями бюджета, будет проходить через

энергоменеджера, который, при необходимости, доводит информацию техническому

директору, другим старшим руководителям и Комитету по энергоменеджменту.

Формальная связь по вопросам, касающимся мероприятий по

энергоменеджменту, также будет проходить через энергоменеджера, который, при

необходимости, доводит информацию до соответствующих конечных пользователей,

держателей бюджета, других старших руководителей и Комитета по

энергоменеджменту.

3.2 Предполагаемые

мероприятия по энергоменеджменту

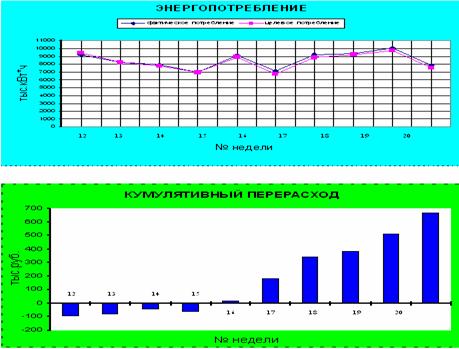

В наступающем году будут предприняты следующие мероприятия по энергоменеджменту:

аудит потребления всех видов энергии и ресурсов - I квартал;

разработан план внедрения Целевого Энергетического Мониторинга и начато

его внедрение - II квартал;

разработаны энергосберегающие проекты и начато их внедрение по

аэровокзальному комплексу и котельной -III квартал;

организован маркетинг энергоменеджмента - постоянно;

РЕСУРСЫ:

Количество сотрудников, работающих в сфере энергоменеджмента, их

специализация и квалификация, а также объём инвестиций, соответствуют спросу на

данную деятельность.

Количество сотрудников в отделе энергоменеджмента в наступающем году

будет 5 человек.

Финансирование в наступающем году составит 10 % годовых затрат на

энергоресурсы, т.е. - 2,165 млн.руб. в ценах 1998 года.

ПРОВЕРКИ:

Все мероприятия энергоменеджмента являются предметом для периодических

проверок. Энергоменеджер будет определять успешность достижения поставленных

целей и экономическую эффективность внедрённых проектов.

Итоги аудита данной деятельности будут представлены Комитетом по

энергоменеджменту Совету Директоров, а соответствующие выдержки будут

направлены старшим руководителям, держателям бюджета служб (отделов) и конечным

пользователям энергии и ресурсов.

Данный документ будет пересматриваться и обновляться ежегодно.

Совет Директоров отвечает за принятие энергетической политики и

подотчётен Собранию Акционеров. Старшие менеджеры несут ответственность за

затраты на энергию и ресурсы и эффективность энергопотребления по своим

направлениям деятельности. Они подотчётны через генерального директора Совету

Директоров.

Комитет Энергоменеджмента ответственный за формирование и выполнение

энергетической политики. Он подотчётен Совету Директоров через своего

руководителя и состоит из 13 членов.

Начальники служб и отделов (держатели бюджета) ответственны за затраты на

энергию и ресурсы и подотчётны старшим менеджерам по соответствующим

направлениям деятельности. Энергоменеджер несёт ответственность за

эффективность энергоменеджмента в предприятии. Он подотчётен Комитету