Анализ издержек производства в краткосрочном и долговременном периодах на примере ОАО 'ДАЛЬХИМФАРМ'

Содержание

Введение

Глава 1.

Теоретические основы издержек производства

1.1 Концепции издержек производства.

Классификация издержек производства

.2 Издержки

производства в краткосрочном периоде

.3 Издержки

производства в долговременном периоде

Глава 2. Анализ

издержек производства в краткосрочном и долговременном периодах на примере ОАО

«ДАЛЬХИМФАРМ»

.1 Анализ

издержек в краткосрочном периоде на примере ОАО «ДАЛЬХИМФАРМ»

.2 Динамика

издержек на ОАО «ДАЛЬХИМФАРМ» в долговременном периоде

Глава 3. Пути

снижения издержек на ОАО «ДАЛЬХИМФАРМ»

Заключение

Список

использованной литературы

Приложения

Введение

Актуальность темы. В современных условиях все большее внимание уделяется

вопросам эффективности деятельности предприятий, их способности не просто

заниматься производственной деятельностью, но осуществлять ее целесообразно и

результативно. Не имея возможности влиять на внешнюю среду, предприятиям

необходимо изыскивать пути повышения конкурентоспособности во внутренней, что

вызывает необходимость разработки и внедрения системы управления, отвечающей

современным условиям. Одним из рычагов такого управления является контроль и

анализ издержек производства.

Складывающаяся на рынке ситуация все в большей мере побуждает предприятия

заниматься вопросами ценообразования с точки зрения спроса и предложения, в

результате чего меняются задачи, стоящие перед управлением издержками

производства.

Поэтому целесообразно акцентировать внимание на оценке влияния объема

производства на сумму и структуру издержек, и структуры издержек на показатели

экономической эффективности предприятия.

Таким образом, актуальность темы определяется тем, что эффективное

управление издержками производства обеспечит снижение непроизводительных

затрат, возникающих при принятии нерациональных управленческих решений и

обеспечит предприятию устойчивое финансовое положение.

Исследование издержек производства в краткосрочном и долговременном

периодах проведено на примере ОАО «ДАЛЬХИМФАРМ», находящегося по адресу: г.

Хабаровск ул. Ташкентская, 22. Акционерное общество ДАЛЬХИМФАРМ является

правопреемником Хабаровского Химфармзавода, созданного в 1939 году. ОАО

«ДАЛЬХИМФАРМ» это одно из старейших предприятий по выпуску лекарственных

препаратов в России. Предприятие входит в десятку ведущих Российских фармпроизводителей

и специализируется на выпуске готовых лекарственных средств, имеет три основных

производства: ампульное, галеновое и таблетное.

Цели и задачи исследования. Целью курсовой работы является исследование и

разработка комплекса теоретических рекомендаций по совершенствованию системы

управления и анализа издержек производства направленной на повышение

оперативности управления и результативности функционирования ОАО «ДАЛЬХИМФАРМ».

Для достижения данной цели были поставлены следующие задачи:

. Изучить и обобщить теоретические вопросы издержек производства в

отечественной и зарубежной литературе, сформулировать выводы об экономическом

содержании издержек производства, как важнейшей экономической категории;

2. Провести анализ издержек производства в краткосрочном и

долговременном периодах на примере ОАО «ДАЛЬХИМФАРМ»;

. Предложить направления для оптимизации издержек производства ОАО

«ДАЛЬХИМФАРМ».

Предметом исследования является система управления

издержками производства. Объект исследования - ОАО «ДАЛЬХИМФАРМ».

Исследование базируется на методологии

финансово-экономического анализа, на системном подходе, на методах статистики,

а также на экономико-математических методах.

Для выполнения практической части работы использованы

годовые, квартальные и бухгалтерские отчеты ОАО «ДАЛЬХИМФАРМ», за период

2008-2012 гг.

Глава 1. Теоретические основы издержек производства

.1 Концепции издержек производства. Классификация издержек

производства

Издержки - главный фактор, влияющий на объем

предложения. Поэтому, прежде чем принять решение о том, сколько произвести,

фирма должна проанализировать издержки. Издержки - это оплата приобретенных

факторов производства.

Эта бесспорная истина разными экономистами

рассматривается с разных позиций и с разными целями.

Классики политэкономии А. Смит и Д. Рикардо определяли

издержки как средние общественные затраты на единицу продукции на среднем

предприятии или как среднюю величину от затрат на всех предприятиях отрасли.

К. Маркс связывал изучение издержек со стремлением

исследовать особенности эксплуатации наемного труда, которые отражены в

стоимости, а следовательно, в издержках. Чтобы произвести товар, считал Маркс,

общество должно затратить как живой труд (необходимый и прибавочный), так и

овеществленный, выраженный в стоимости оборудования, сырья, топлива и т.д. Эти

затраты труда образуют стоимость товара, которую он назвал издержками общества.

Денежной выручкой после реализации товара капиталист покрывает затраты на

оборудование, сырье, топливо, энергию и оплату необходимого труда. Прибавочный

труд он не оплачивает. Значит, затраты, которые понес капиталист, т.е. его

издержки производства, меньше издержек общества (стоимости товара) на величину

неоплаченного прибавочного труда. Именно он является источником прибыли.

Следовательно, у Маркса прибыль находится за пределами издержек.

Кроме издержек производства Маркс выделял издержки

обращения, т.е. затраты, связанные с процессом реализации товара. В образовании

стоимости товара принимают участие не все издержки обращения, а лишь та их

часть, которая является производительной, т.е. представляет собой продолжение

процесса производства в сфере обращения (транспортировка, хранение, упаковка и

т.п.). Следовательно, у Маркса не все издержки являются ценообразующими.

В отличие от К. Маркса экономисты других школ

рассматривают издержки с точки зрения хозяйственника. Они полагают, что

предприниматель от всех без исключения издержек ждет дохода. На этом основании

они включают в издержки прибыль предпринимателя, оценивая ее как плату за риск.

Рассмотрим некоторые из этих концепций

Маржиналисты (Менгер) рассматривают издержки как

психологическое явление, основанное на предельной полезности. По их мнению,

сумма (издержки), уплачиваемая фирмой за факторы производства, определяется

предельной полезностью, которой издержки обладают с точки зрения продавца.

Австрийская школа (Ф. Визер) разработала субъективную

теорию издержек альтернативных возможностей, согласно которой действительные

издержки производства данного товара равны наивысшей полезности тех благ,

которые общество могло бы получить, если бы по-другому использовало затраченные

производственные ресурсы.

В институциональной теории (Дж. Кларк, Дж. Гобсон)

подробно исследованы накладные издержки и введено понятие «человеческие

издержки», которые измеряются качеством трудовых условий и способностями

работников.

Представители неоинституционализма (Р. Коуз, К. Эрроу)

разработали теорию трансакционных издержек, которые относятся главным образом к

сфере обращения.

Вывод. В марксистской теории издержек упор делается на

их различиях по социально-экономическому признаку: издержки общества отражают

затраты труда общества; издержки предприятия (фирмы) - затраты капитала.

Разница между ними образует прибавочную стоимость, безвозмездно присваиваемую

капиталистами. Остальные концепции абстрагируются от социально-экономического

содержания издержек и рассматривают их с чисто прикладных (хозяйственных)

позиций.

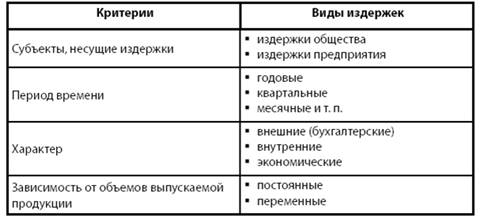

Существует классификация издержек по различным признакам.

По субъектам, несущим издержки, они делятся на издержки общества, на

производство товаров и издержки предприятия; по периоду времени - на годовые,

квартальные, месячные. По характеру - на внешние (бухгалтерские), внутренние,

экономические. По зависимости от объемов выпускаемой продукции - на постоянные и

переменные (рис 1.1).

Рисунок 1.1 - Классификация издержек производства

Издержки общества - это совокупные затраты живого и овеществленного труда на

производство товара. К. Маркс называл их стоимостью и показывал, что она

включает следующие элементы:

Т = с + v + m, (1)

где Т - стоимость товара; с - стоимость потребленных средств

производства;- стоимость необходимого продукта; m - стоимость прибавочного

продукта.Издержки предприятий представляют собой обособившуюся часть

стоимости продукции, включающей в денежном выражении с + v. Эти затраты

выступают в форме себестоимости.

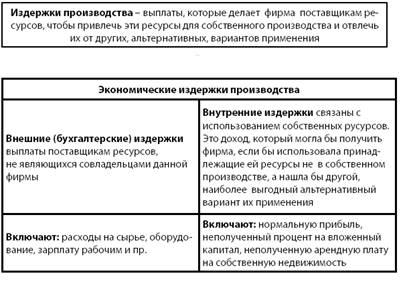

Внешние издержки (бухгалтерские) - выплаты поставщикам ресурсов, не

являющихся совладельцами данной фирмы. Они включают: расходы на сырье, оборудование,

зарплату рабочим и пр.

Внутренние издержки - связаны с использованием собственных ресурсов - это доход,

который могла бы получить фирма, если бы использовала принадлежащие ей ресурсы

не в собственном производстве, а нашла бы другой, наиболее выгодный

альтернативный вариант их применения. Они включают: нормальную прибыль,

неполученный процент на вложенный капитал, неполученную арендную плату. Сумма

внутренних и внешних издержек составляет экономические издержки (рис

1.2).

Рисунок 1.2 - Внешние и внутренние издержки

1.2 Издержки производства в

краткосрочном периоде

Краткосрочный период - промежуток времени, слишком

короткий, чтобы предприятие смогло изменить свои производственные мощности, но

достаточно продолжительный для изменения интенсивности использования этих

фиксированных мощностей.

В краткосрочном периоде часть ресурсов остается

неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода

подразделяются на постоянные и переменные издержки

Постоянные издержки  - это издержки, не зависящие в

краткосрочном периоде от того, сколько фирма производит продукции. Они

представляют собой издержки ее постоянных факторов производства.

- это издержки, не зависящие в

краткосрочном периоде от того, сколько фирма производит продукции. Они

представляют собой издержки ее постоянных факторов производства.

К постоянным издержкам относятся:1) оплата процентов по банковским

кредитам; 2) амортизационные отчисления; 3) выплата процентов по облигациям; 4)

оклад управляющего персонала; 5) арендная плата; 6) страховые выплаты;

Переменные издержки  - это издержки, которые зависят от

объема продукции фирмы. Они представляют собой издержки переменных факторов

производства фирмы.

- это издержки, которые зависят от

объема продукции фирмы. Они представляют собой издержки переменных факторов

производства фирмы.

К

переменным издержкам относятся:1) заработная плата <#"822773.files/image005.jpg">

Рисунок 1.3 - Постоянные издержки

Рисунок 1.4- Переменные издержки

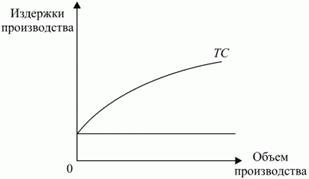

Постоянные и переменные издержки в сумме составляют

общие, или валовые, издержки производства. Графически зависимость общих

издержек от динамики выпуска продукции может быть показана путем наложения

графиков постоянных и переменных издержек (рис. 1.5).

Рисунок 1.5 - Общие издержки

Для измерения издержек на производство продукции

используются категории средних общих, средних постоянных и средних переменных

издержек производства. Средние общие издержки равны частному от деления общих

издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением

общих постоянных издержек на количество произведенной продукции.

Средние переменные издержки определяются делением

общих переменных издержек на количество произведенной продукции.

Средние издержки важны для определения прибыльности

фирмы: если цена равна средним издержкам, то прибыль отсутствует.

Для определения максимального выпуска продукции,

который может осуществлять фирма, рассчитывают предельные издержки. Это

дополнительные издержки на производство каждой дополнительной единицы продукции

по сравнению с объемом выпуска.

Как можно заметить, все изменения в краткосрочном

периоде связаны с переменными затратами. Реакция выпуска продукции на изменение

переменных затрат определяется законом убывающей предельной производительности

(или законом убывающей отдачи), который гласит: увеличение затрат переменного

фактора с определенного момента дает все меньший прирост объема выпуска

продукции.

Таким образом, в пределах краткосрочного периода

деятельности фирмы ее производственные мощности считаются фиксированными. Она

может использовать свои мощности более или менее интенсивно, однако имеющегося

в ее распоряжении времени недостаточно, для того чтобы изменить размеры

предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и

переменные.

1.3 Издержки производства в

долговременном периоде

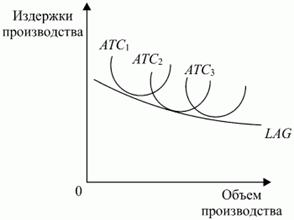

Долговременные средние издержки - это издержки на

единицу объема выпуска, которые можно изменять оптимальным образом. Особенность

изменения долговременных средних издержек - их первоначальное снижение с

расширением производственных мощностей и ростом объема производства. Однако

ввод больших мощностей в итоге приводит к росту долговременных средних

издержек. Кривая долговременных средних издержек на графике огибает все

возможные кривые краткосрочных издержек, соприкасаясь с каждой из них, но не

пересекая их. Данная кривая показывает наименьшие долговременные средние

издержки производства каждого объема выпуска, когда все факторы являются

переменными. Каждая краткосрочная кривая средних издержек соответствует

предприятию, размеры которого больше предшествующего. Изменение долговременных

средних издержек предполагает изменение масштабов производства. С этими

изменениями связано понятие «эффекта масштаба». Эффект масштаба может быть

положительным, отрицательным и постоянным.

Положительный эффект масштаба (экономия от масштаба)

возникает при такой организации производства, когда долговременные средние

издержки снижаются по мере увеличения объема выпускаемой продукции.

Причиной возникновения отрицательного эффекта масштаба

служит нарушение управляемости чрезмерно крупного производства. В этих условиях

долговременные средние издержки возрастают по мере увеличения объема

выпускаемой продукции.

В условиях, когда долговременные средние издержки не

зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Долговременные предельные издержки связаны с

производством дополнительной единицы продукции, когда допускается возможность

изменения всех факторов производства оптимальным образом. Изменение предельных

издержек можно представить графически в виде кривой долговременных предельных

издержек (рис. 1.6).

Рисунок 1.6 - Кривая средних издержек в долговременном

периоде

Данная кривая показывает прирост издержек, связанных с

производством дополнительной единицы продукции, когда все факторы производства

являются переменными. Краткосрочные кривые предельных издержек, которые

соответствуют любому фиксированному производству, будут ниже долговременной

кривой предельных издержек для низких объемов производства, но выше - для

высоких объемов производства, при которых убывающая отдача существенна.

Долговременная кривая предельных издержек будет расти медленнее, чем

краткосрочные кривые предельных издержек любого отдельно взятого производства.

Объясняется это тем, что все виды затрат в долговременном периоде являются

переменными и убывающая отдача оказывается менее значимой. Кривая

долговременных предельных издержек пересекается с кривой долговременных средних

издержек в минимальной точке.

Таким образом, долговременный период для фирмы

является достаточным для того, чтобы фирма могла успеть изменить количество

всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в

долговременном периоде считаются переменными.

Глава 2 Анализ издержек производства в краткосрочном и

долговременном периодах

.1 Анализ издержек в краткосрочном периоде на примере ОАО

«ДАЛЬХИМФАРМ»

Взаимосвязь валовых, средних и предельных расходов

является ключевым моментом в теории издержек, лежащим в основе расчетов

оптимального объема производства, минимизации затрат и максимизации прибыли.

Рассмотрим пример, используется только два ресурса:

постоянный - капитал в сумме (FC) и переменный (VC). Представим динамику общих и средних издержек на ОАО

«ДАЛЬХИМФАРМ» в краткосрочном периоде (см. таблицы 2.1; 2.2; 2.3) по препарату

азитромицин за 2010 год, 2011 год и 2012 год (см. приложение 1).

Таблица 2.1

Динамика общих и средних издержек на ОАО «ДАЛЬХИМФАРМ» в краткосрочном

периоде по препарату азитромицин за 2010 год

|

количество произведенной

продукции, млн. флаконов (Q)

|

сумма постоянных издержек (FC)

|

сумма переменных издержек (VC)

|

сумма общих издержек (TC)

|

средние постоянные издержки (AFC)

|

средние перемен. издержки (AVC)

|

средние общие издержки (AC)

|

предельные издержки (MC)

|

|

0

|

4385541

|

0

|

4385541

|

-

|

-

|

-

|

-

|

|

10

|

4385541

|

6276367

|

10661908

|

438554,1

|

627636,7

|

1066190,8

|

627636,7

|

|

20

|

4385541

|

12443147

|

16828688

|

219277,05

|

622157,35

|

841434,4

|

616678

|

|

30

|

4385541

|

18575205

|

22960746

|

146184,7

|

619173,5

|

765358,2

|

613205,8

|

|

40

|

4385541

|

23994232

|

28379773

|

109638,53

|

599855,8

|

709494,33

|

541902,7

|

|

50

|

4385541

|

29158260

|

33543801

|

87710,82

|

583165,2

|

670876,02

|

516402,8

|

|

60

|

4385541

|

34820877

|

39206418

|

73092,35

|

580347,95

|

653440,3

|

566261,7

|

|

70

|

4385541

|

40584133

|

44969674

|

62650,586

|

579773,33

|

642423,91

|

576325,6

|

|

80

|

4385541

|

46546160

|

50931701

|

54819,263

|

581827

|

636646,26

|

596202,7

|

|

90

|

4385541

|

52709797

|

57095338

|

48728,233

|

585664,41

|

634392,64

|

616363,7

|

|

100

|

4385541

|

59273927

|

63659468

|

43855,41

|

592739,27

|

636594,68

|

656413

|

|

110

|

4385541

|

66275375

|

70660916

|

39868,555

|

602503,41

|

642371,96

|

700144,8

|

|

120

|

4385541

|

73397428

|

77782969

|

36546,175

|

611645,23

|

648191,41

|

712205,3

|

Таблица 2.2

Динамика общих и средних издержек на ОАО «ДАЛЬХИМФАРМ» в краткосрочном

периоде по препарату азитромицин за 2011 год.

|

количество произведенной

продукции, млн. флаконов (Q)

|

сумма постоянных издержек

(FC)

|

сумма переменных издержек

(VC)

|

сумма общих издержек (TC)

|

средние постоянные издержки

(AFC)

|

средние переменн. издержки

(AVC)

|

средние общие издержки (AC)

|

предельные издержки (MC)

|

|

0

|

2509255

|

0

|

2509255

|

-

|

-

|

-

|

322318,3

|

|

10

|

2509255

|

3223183

|

5732438

|

250925,5

|

322318,3

|

573243,8

|

302411,5

|

|

20

|

2509255

|

6247298

|

8756553

|

125462,75

|

312364,9

|

437827,65

|

298721,2

|

|

30

|

2509255

|

9234510

|

11743765

|

83641,833

|

307817

|

391458,83

|

275214,3

|

|

40

|

2509255

|

11986653

|

14495908

|

62731,375

|

299666,33

|

362397,7

|

283754,1

|

|

50

|

2509255

|

14824194

|

17333449

|

50185,1

|

296483,88

|

346668,98

|

292725,2

|

|

60

|

2509255

|

17751446

|

20260701

|

41820,917

|

295857,43

|

337678,35

|

302734,1

|

|

70

|

2509255

|

20778787

|

23288042

|

35846,5

|

296839,81

|

332686,31

|

312721,5

|

|

80

|

2509255

|

23906002

|

26415257

|

31365,688

|

298825,03

|

330190,71

|

320721,8

|

|

90

|

2509255

|

27113220

|

29622475

|

27880,611

|

301258

|

329138,61

|

325514,1

|

|

100

|

2509255

|

30368361

|

32877616

|

25092,55

|

303683,61

|

328776,16

|

330556,2

|

|

110

|

2509255

|

33673923

|

36183178

|

22811,409

|

306126,57

|

328937,98

|

500427,3

|

|

120

|

2509255

|

38678196

|

41187451

|

20910,458

|

322318,3

|

343228,76

|

4118745,1

|

Таблица 2.3

Динамика общих и средних издержек на ОАО «ДАЛЬХИМФАРМ» в краткосрочном

периоде по препарату азитромицин за 2012 год

|

количество произведенной

продукции, млн. флаконов (Q)

|

сумма постоянных издержек

(FC)

|

сумма переменных издержек

(VC)

|

сумма общих издержек (TC)

|

средние постоянные издержки

(AFC)

|

средние переменн. издержки

(AVC)

|

средние общие издержки (AC)

|

Предельн. издержки (MC)

|

|

0

|

2211056

|

0

|

2211056

|

|

|

|

100224,5

|

|

10

|

2211056

|

1002245

|

3213301

|

221105,6

|

100224,5

|

321330,1

|

241405,1

|

|

20

|

2211056

|

3416296

|

5627352

|

110552,8

|

170814,8

|

281367,6

|

150274,5

|

|

30

|

2211056

|

4919041

|

7130097

|

73701,8667

|

163968,0333

|

237669,9

|

141325,7

|

|

40

|

6332298

|

8543354

|

55276,4

|

158307,45

|

213583,85

|

149671,9

|

|

50

|

2211056

|

7829017

|

10040073

|

44221,12

|

156580,34

|

200801,46

|

160200

|

|

60

|

2211056

|

9431017

|

11642073

|

36850,9333

|

157183,6167

|

194034,55

|

266698,3

|

|

70

|

2211056

|

12098000

|

14309056

|

31586,5143

|

172828,5714

|

204415,086

|

103879,3

|

|

80

|

2211056

|

13136793

|

15347849

|

27638,2

|

164209,9125

|

191848,113

|

200254,1

|

|

90

|

2211056

|

15139334

|

17350390

|

24567,2889

|

168214,8222

|

192782,111

|

205435,5

|

|

100

|

2211056

|

17193689

|

19404745

|

22110,56

|

171936,89

|

194047,45

|

210628

|

|

110

|

2211056

|

19299969

|

21511025

|

20100,5091

|

175454,2636

|

195554,773

|

244537,5

|

|

120

|

2211056

|

21745344

|

23956400

|

18425,4667

|

181211,2

|

199636,667

|

2395640

|

Из таблицы 2.1 видно:

. Сумма постоянных издержек (FC) при любом количестве произведенной продукции (Q), от 0 до 120 млн. флаконов, остается неизменной 4385541,

т.к. величина постоянных издержек не зависит от количества произведенной

продукции.

. Сумма переменных издержек (VC) изменяется в зависимости от количества произведенной продукции (Q), поэтому переменные издержки

возрастают (с 0 до 73397428) при повышении количества произведенной продукции,

с 10 до 120 млн. флаконов. Однако следует отметить, что прирост суммы

переменных издержек, связанный с увеличением объема производства на 10 млн.

флаконов, не является постоянным. В начале процесса увеличения производства

переменные издержки будут какое-то время возрастать уменьшающимися темпами; и

так будет продолжаться до 40 млн. флаконов. Затем переменные издержки начнут

увеличиваться нарастающими темпами. Такое поведение переменных издержек

обусловливается законом убывающей отдачи.

. Рассчитаем сумму общих издержек (ТС):

ТС = FC+VC, (2)

где FC-сумма постоянных издержек; VC-сумма переменных издержек.

Например, 4385541 +6276367 = 10661908 (для 10 млн.флаконов)

+12443147=16828688 (для 20 млн.флаконов) и т.д.

Из таблицы (2.1) видно, что при нулевом количестве произведенной

продукции общая сумма издержек равна сумме постоянных издержек. Затем, при

производстве каждого дополнительного количества продукции (с 10 до 120 млн.

флаконов) общая сумма издержек изменяется на туже величину, что и сумма переменных

издержек. Максимальное значение общих издержек 77782969 снижается при

максимальном объеме производства 120 млн. флаконов.

. Средние постоянные издержки (AFC), рассчитываются по формуле:

AFC = FC/Q, (3)

где FC-сумма постоянных издержек; Q-количество произведенной продукции

Например,

Как

видно из таблицы средние постоянные издержки снижаются с 438554,1 до 36546, 175

по мере увеличения количества произведенной продукции с 10 до 120 млн.

флаконов. Это связано с тем, что средние постоянные издержки не зависят от

объема производства. С ростом объема производства сумма постоянных издержек

распределяется на все большее и большее количество флаконов. Значит, средне

постоянные издержки будут тем меньше, чем больше количества произведенной

продукции.

.

Средние переменные издержки (AVC):

AVC = VC/Q,

(4)

где

VC-сумма переменных издержек; Q-количество

произведенной продукции

Например,

Как

можно заметить, средние переменные издержки сначала снижаются, достигая своего

минимального значения 579773, 33 при объеме производства 70 млн. флаконов, а

затем начинают расти до 611645, 23 при производстве 120 млн. флаконов, т.к.

суммы постоянных издержек подчиняются закону убывающей отдачи. На стадии

возрастающей отдачи все меньше и меньше дополнительных переменных ресурсов

требуется для производства каждого из 70 первых миллионов флаконов. В

результате происходит снижение переменных издержек в расчете на единицу

продукции. При производстве 80 других миллионов флаконов средние переменные

издержки начнут возрастать, поскольку убывание отдачи обусловит необходимость

использования большего и большего количества переменных ресурсов.

.

Средние общие издержки (АС):

AC = TC/Q или

AC = AFC+AVC, (5)

где

ТС - сумма общих издержек; Q-количество произведенной продукции

Например,

438554,1+627636,7=1066190,8 и т.д.

Анализируя

таблицу 2.1. также можно сделать вывод, что средние общие издержки (AC)

имеют максимальную величину 1066190,8 при минимальном количестве произведенной

продукции 10 млн. флаконов, затем они начинают постепенно снижаться до объема

производства 90 млн. флаконов, а затем они незначительно возрастают.

.

Предельные издержки (МС):

MC =  , (6)

, (6)

где  -прирост общих издержек,

-прирост общих издержек,  - прирост количества произведенной

продукции

- прирост количества произведенной

продукции

Например,

Можно

сделать вывод, что предельные издержки сначала снижаются, достигая своего

минимума 516402,8 при объеме производства 40 млн. флаконов, а затем возрастают.

Это отражает тот факт, что переменные издержки сначала растут убывающими, а

затем нарастающими темпами.

Аналогично,

рассчитаем таблицы 2.2 и 2.3

.

Сумма постоянных издержек (FC) при любом количестве произведенной продукции (Q),

от 0 до 120 млн. флаконов, остается неизменной, т.к. величина постоянных

издержек не зависит от количества произведенной продукции.

.

Сумма переменных издержек (VC) изменяется в зависимости от количества произведенной

продукции (Q), поэтому переменные издержки возрастают при

повышении количества произведенной продукции, с 10 до 120 млн. флаконов.

.

Сумма общих издержек повышается при увеличении объема производимой продукции.

.

Средние постоянные издержки (AFC) будут падать по мере увеличения количества

произведенной продукции.

.

Средние переменные (AVC) издержки с увеличением количества произведенной

продукции снижаются до уровня 295857,43, а затем возрастают при дальнейшем

увеличении объема производства (по данным таблицы 2.2).

Из

таблицы 2.3 видно, что средние переменные издержки (AVC) сначала

падают, а затем начинают расти, достигая максимального значения 181211,2 при

объеме производства 120 млн. флаконов.

.

Средние общие издержки (АС) считаются по формуле (2.4). Из таблицы 2.2. видно,

что средние переменные издержки имеют максимальное значение при минимальном

количестве произведенной продукции - 10 млн. флаконов, затем по мере увеличения

объема производства они редко падают до уровня 328776,16 но при увеличении

объема производства до 120 млн.флаконов незначительно возрастают.

.

Можно сказать о снижении предельных издержек (МС) при увеличении количества

произведенной продукции, достигая минимального значения 275214,3 при

производстве 30 млн. флаконов, затем значительно возрастают и достигают

максимального значения 500427,3 при производстве 110 млн. флаконов (по данным

таблицы 2.2).

Из

таблицы 2.3 видно, что предельные издержки (MC) сначала

резко снизились, а потом постепенно стали возрастать, достигая максимального

значения 2395640 при объеме производства 120 млн. флаконов.

Теперь

изобразим графически взаимосвязь общих, средних и предельных издержек с объемом

производства за 2010 год, 2011 год и 2012 год. График 2.1 - взаимосвязь общих

издержек с количеством произведенной продукции за 2010 год (график 2.1а, 2.1б)

График 2.1 (а) - кривые общих издержек

График 2.1 (б) - кривые средних и предельных издержек

Построим также график общих, средних и предельных издержек по препарату

азитромицин за 2011 год (график 2.2(а) и 2.2(б)).

График 2.2 (а) - кривые общих издержек

График 2.2 (б) - кривые средних и предельных издержек

Теперь изобразим графически взаимосвязь общих, средних и предельных

издержек с объемом производства (график 2.3 (а) и 2.3(б)) на 2012 год.

График 2.3 (а) - кривые общих издержек

График 2.3 (б) - кривые средних и предельных издержек

Графическое изображение динамики этих издержек состоит из двух уровней:

верхний график отражает движение кривых общих издержек, а нижний - средних и

предельных величин. По оси Х отложен общий объем продукции, по оси У на верхнем

графике - валовые издержки, на нижнем графике - средние. управление краткосрочный долговременный издержки

На верхних графиках кривая общих постоянных издержек (FC) представляет собой линию,

параллельную оси х. Кривые валовых и общих переменных издержек имеют общую

направленность, на нижних графиках кривая средних постоянных издержек (AFC) представлена ниспадающей линией,

вначале с крутым уклоном, а затем со все более замедленным. Графики средних

общих (AC) и средних переменных (AVC) издержек во многом схожи в своих

очертаниях, но общие затраты (AC)

вначале быстрее снижаются, а переменные (AVC), напротив, возрастают.

Отличительной чертой динамики предельных издержек (МС) является как более

глубокий спад, так и значительно более высокий угол возрастания.

Правила, или закономерности, движения кривых средних и общих издержек

можно сформулировать в следующих положениях для трех нижних графиков: 1. В

точке А, где кривая предельных издержек достигает минимального значения, линия

ТС - общих издержек - делает перегиб и из выпуклой становится вогнутой. Это

означает, что приросты затрат теперь будут нарастать быстрее, чем темп выпуска

продукции. После точки минимума предельных издержек темп прироста валовых

издержек начинает обгонять темп увеличения продукции. Для деятельности фирмы

этот момент имеет важное значение, хотя он не свидетельствует о необходимости

прекращения развития производства.

2. Кривые

предельных издержек МС всегда пересекают линии средних переменных затрат AVC (точки В) и средних общих затрат АС

(точки С) в точках их наименьших значений. После этих пересечений каждая

последующая единица продукта будет содержать все большую величину переменных и

общих средних затрат. Кривые AVC и

АС перемещаются на графике вверх и вправо, а до пересечения с МС они снижались.

В точках, где кривая средних издержек АС достигает минимума, фирма

оптимизирует объем производства с точки зрения минимизации затрат. В нашем

примере это точки С. С этого момента предельные издержки резко возрастают и

увеличивают средние затраты. Дальнейшее расширение производства (при прочих

неизменных условиях) будет неэффективно. Незагруженный капитал должен найти

другое, более выгодное применение.

. Производительность труда и издержки на производство находятся в обратно

пропорциональной зависимости: пока предельная производительность растет,

предельные издержки падают; снижение предельной выработки ведет к росту

издержек.

Постоянные и переменные расходы связаны с объемом производства и

себестоимостью продукции по-разному. При незначительном объеме производства

средние показатели себестоимости отдельных видов продукции формируются в

основном за счет постоянных расходов, т.е. они имеют наибольший удельный вес в

общих затратах. С ростом объема производства средние издержки снижаются за счет

распределения постоянных расходов между большим количеством произведенной

продукции.

Переменные расходы, наоборот, с увеличением объема растут, но затем

наступает момент, когда реализуется эффект экономии на масштабе производства.

Рост переменных издержек замедляется по сравнению с ростом производства. При

значительном увеличении производства вступает в силу закон убывающей доходности

(отдачи), тогда темпы роста переменных расходов опережают аналогичные

показатели производства продукции. Поэтому важно выбрать «золотую середину» при

определении объема производства и цен на продукцию.

Теперь перейдем к рассмотрению издержек на ОАО «ДАЛЬХИМФАРМ» в

долговременном периоде на примере азитромицина.

2.2 Динамика издержек на ОАО «ДАЛЬХИМФАРМ» в долговременном

периоде

Особенностью долговременного периода является то, что в нем все издержки

переменные. На ОАО «ДАЛЬХИМФАРМ» долговременный период занимает 3 года. Это

означает, что за это время предприятие может изменить свои мощности, может

установить дополнительное оборудование или оставить в своем владении меньшее

количество оборудования.

Представим динамику издержек ОАО «ДАЛЬХИМФАРМ» в долговременном периоде

(таблица 2.4) по препарату азитромицин.

Динамика издержек на ОАО «ДАЛЬХИМФАРМ» в долговременном периоде 2010-2012

гг.

Таблица 2.4

|

издержки

|

годы

|

|

2010

|

2011

|

2012

|

|

постоянные

|

4385541

|

2509255

|

2211056

|

|

переменные

|

73397428

|

38678196

|

21745344

|

|

общие

|

77782969

|

41187451

|

23956400

|

|

средние постоянные (на тыс.

флаконов)

|

37

|

42

|

89

|

|

средние переменные (на тыс.

флаконов)

|

626

|

652

|

880

|

|

средние общие (на тыс.

флаконов)

|

664

|

694

|

969

|

|

Объем продукции (тысяч

флаконов)

|

117 143

|

59348

|

24723

|

На основе данных таблицы 2.4.произведем анализ динамики затрат за

2010-2012 года.

-2011 гг:

Постоянные

издержки:

Следовательно,

в 2011 году по сравнению с 2010 годом переменные издержки снизились на 42,8%

(100-57,2) вследствие снижения объема производства в 2011 году.

Переменные

издержки:

Следовательно,

в 2011 году по сравнению с 2010 годом переменные издержки снизились на 47,3%

вследствие снижения объема производства в 2011 г.

Общие

издержки:

из

этого следует, что общие издержки снизились на 47,7% в 2011 г. по сравнению с

2010 г., т.к. переменные издержки снизились.

Средние

общие издержки:

Значит,

средние общие издержки возросли на 4,5 % в 2011 г. вследствие повышения цен на

потребляемое сырье и материалы, и изменения цен на продукцию.

Средние

постоянные издержки:

Следует

из этого, что средние постоянные издержки в 2011 году возросли на 13,5%.

Средние

переменные издержки:

Другими

словами, средние переменные издержки возросли в 2011 г. на 4%.

-2012:

Постоянные

издержки:

Следовательно,

в 2012 г. снизились на 11,9%.

Переменные

издержки:

Следовательно,

переменные издержки в 2012 году снизились на 43,8% т.к. снизились переменные

издержки.

Общие

издержки:

Значит,

в 2012 году общие издержки снизились на 41,8%, т.к. снизились переменные

издержки.

Средние

общие издержки:

Это

говорит о повышении средних общих издержек на 39,6% из-за увеличения цены на

сырье и материалы, изменения цен на продукцию.

Средние

постоянные:

Видно

повышение средних постоянных издержек на 111,9%.

Средние

переменные:

Следовательно,

в 2012 г. средние переменные издержки возросли на 35,0% из-за повышения цен.

Можно

сделать вывод, что общие издержки минимальны в 2012 году, из-за снижения объема

произведенной продукции, а средние издержки, т.е. затраты на единицу продукции

- максимальны, это связано с повышением себестоимости единицы продукции.

На

основе имеющихся данных определим экономию (перерасход) в результате изменения:

А)

себестоимости единицы продукции;

Б)

объема продукции;

В)

издержек производства.

Сначала

произведем сравнение 2011 год с 2010 годом:

, (7)

, (7)

А)

694*59348 - 664 *59348 = 1780440

Где

- Z-средние общие издержки;

g-объем

производства (см. приложение 2).

Это

говорит о том, что в 2011 г. был перерасход в результате увеличения

себестоимости единицы продукции по сравнению с 2010 годом.

, (8)

, (8)

Б)

664 * 59348 - 664 * 117143 = -38375880

Произошла

экономия 2011 году в результате сокращения объема производства по сравнению с

2010 г.

, (9)

, (9)

В)

694 * 59348 - 664 * 117143 = -36595440.

Это

говорит об экономии, которая произошла в результате снижения издержек

производства.

Произведем

сравнение 2012 года с 2011 г.:

, (10)

А)

969 * 24723 - 694 *24723 = 6798825.

Это

говорит о перерасходе в 2012 году в результате увеличения себестоимости единицы

продукции.

, (11)

Б)

694 * 24723 - 694 * 59348 = -24029750

Произошла

экономия в 2012 году в результате сокращения объема произведенной продукции.

, (12)

В)

969 * 24723 - 694 * 59348 = -17 230 925

Можно

говорить об экономии в 2012 году вследствие снижения издержек производства.

Анализируя

полученные данные, сделаем следующие выводы:

1) за три рассмотренных года себестоимость единицы продукции возросла в

каждом последующем году по сравнению с предыдущим;

2) так же за это время происходит снижение объема производства

продукции;

) но вместе со снижением объема производства происходит снижение

издержек производства.

Анализ издержек фирмы в краткосрочном и долговременном периодах,

приведенный выше, является необходимым, но не достаточным условием при

планировании выпуска продукции на ближайшее время и перспективу. Минимизация

издержек - это не самоцель, а лишь средство повышения прибыли или сокращения

убытков, а в конечном счете - обеспечения стабильности и устойчивости положения

фирмы в рыночной экономике.

В следующем разделе будут предложены пути совершенствования снижения

системы издержек производства на ОАО «ДАЛЬХИМФАРМ».

Глава 3. Пути снижения издержек на ОАО «ДАЛЬХИМФАРМ»

Для снижения издержек производства и реализацию продукции на предприятии

ОАО «ДАЛЬХИМФАРМ» рекомендуется провести следующие организационно-технические

мероприятия:

. Совершенствование организации производства и труда. Этот процесс,

практически во всех случаях, обеспечивает повышение производительности труда,

стимулирует более качественное использование трудовых ресурсов, имеющихся на

предприятии. Отсюда и сокращение издержек производства. На данном этапе, на

предприятии рекомендуется всемерно улучшать эргономику труда работающих путем

создания полноценного социально-психологического климата. Предлагаю ввести

должность психолога, который будет следить за психическим здоровьем работников.

Так как большинство потерь рабочего времени связано с различными болезнями,

наиболее весомым среди которых является грипп необходимо создать собственный

медицинский пункт, который будет следить за состоянием здоровья работников.

. Сокращение затрат на обслуживание производства и управление. Размер

этих затрат на единицу продукции зависит не только от объема выпуска продукции,

но и от их абсолютной суммы. Добиться этого возможно двумя путями:

Совершенствование структуры аппарата управления. Для реализации этого

проекта можно создать планово-экономический отдел, одним из главных направлений

деятельности которого будут планирование и прогнозирование деятельности

предприятия. На данный момент прогнозированию, разработке целевых проектов по

совершенствованию работы предприятия не уделяется должного внимания. Поэтому,

на основе экономического отдела предлагается организовать планово-экономический

отдел и акцентировать его работу на планировании и прогнозировании деятельности

предприятия.

Совершенствование работы управленческого персонала. В данный момент все

отделы, связанные с обработкой экономической информации и принятием

управленческих решений, не используют в достаточной степени компьютерное

обеспечение. Таким образом, необходимо повышение квалификации управленческого

персонала и привлечение на постоянную работу экспертов в области компьютерных

технологий. Это позволит максимизировать эффективность управления и в конечном

итоге уменьшить издержки на содержание управленческого персонала, а это, в свою

очередь, приведет к снижению себестоимости продукции в целом.

. Организация полноценной службы маркетинга на предприятии. Маркетинг -

неотъемлемая часть рыночной экономики и в условиях постоянно меняющейся

конъюнктуры рынка стал жизненно необходимым элементом управления такого

субъекта хозяйствования как производство. На данном этапе существования

предприятия ОАО «ДАЛЬХИМФАРМ» один сбытовой отдел не в состоянии решать весь

комплекс проблем, связанных с позиционированием, продвижением собственного

товара на местный рынок. Эти и другие задачи решает служба маркетинга. Таким

образом, предприятию следует провести следующие мероприятий, которые позволят

ему ещё больше укрепиться на местном рынке и нарастить объемы производства,

что, в конечном итоге, приведет к снижению издержек выпускаемой продукции:

· Реклама. Так как продукция предприятия является довольно

высококачественной и ее реклама, по всем средствам массовой информации,

позволит укрепить имидж продукции ОАО «ДАЛЬХИМФАРМ» как высококачественного

продукта;

· Сбытовая сеть. Расширение сети фирменных магазинов позволит

увеличить долю предприятия на местном рынке и таким образом увеличить объемы

реализации продукции;

· Поиск новых поставщиков. Сырье и материалы входят в

себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому

правильный выбор поставщиков материалов влияет на себестоимость продукции.

Однако минимизация издержек при заданном объёме производства не означает,

что данный объём обеспечивает предприятию максимальную прибыль. Минимизация

издержек есть обязательное, но недостаточное условие для максимизации прибыли.

Разница между минимизацией издержек и максимизацией прибыли заключается в

следующем: при достижении оптимальной комбинации факторов для любого объёма

выпуска во внимание принимаются цены факторов и их предельная

производительность. При формулировке условий максимизации прибыли необходимо

учитывать и такую величину, как предельный продукт фактора в денежном

выражении, отражающий спрос на продукцию, производимую с помощью этих факторов.

Это связано с производным характером спроса на факторы.

Заключение

Проведенная работа позволяет получить следующие выводы и результаты.

. Анализируя различные литературные источники по определению понятия

"издержки", я пришла к выводу, что на этапе формирования взглядов на

природу издержек проблема анализировалась не столько с экономических, сколько с

философских позиций. Напротив, на протяжении прошлого и большей части нынешнего

столетия данная проблематика была полностью монополизирована экономической

наукой. Издержки производства в отечественной литературе трактуются как

фактические затраты общества на производство данного вида продукции с широким

учетом элементов, включаемых в них (налоги и т.д.). Учет издержек производства

во всех отраслях зарубежных стран основывается на тех же принципах, но наряду с

этим уделяется внимание и альтернативным издержкам. Несмотря на то, что,

казалось бы, вопросы издержек производства изучены достаточно подробно,

проблема их оптимизации остается интересной для исследователей и по сей день.

. Научно обоснованная классификация издержек производства позволяет

выявить объективно необходимые виды издержек, механизм их формирования и

взаимосвязи отдельных элементов, и в конечном итоге способствует решению

проблем управления издержками организации. Для наиболее эффективного управления

и осуществления контроля с целью снижения внутренних издержек важное значение

имеет разделение их на постоянные и переменные; общие, средние и предельные;

бухгалтерские и экономические.

. По приведенному анализу издержек производства на ОАО «ДАЛЬХИМФАРМ»

можно сказать, что постоянные издержки являются одинаковыми в каждом из 3-х

краткосрочных периодах: в 2010 году - 4385541, в 2011 г. - 2509255, в 2012 году

- 2211056 (так как они не зависят от объема производства).

Переменные издержки в каждом из 3-х рассмотренных краткосрочных периодах

снижаются со спадом объема производства: в 2010 году до 73397428, в 2011году до

38678196, в 2012 году до 21745344; рассматривая их в долговременном периоде, видно,

что с каждым годом они также снижаются: в 2011 году по сравнению с 2010 годом

на 47,3%, в 2010 году по сравнению с 2011 годом на 43,8%, в 2012 г. по

сравнению с 2010 г. снижение на 70,4%.

Относительно долговременного периода можно заметить, что, средние

издержки возрастают: средние переменные в 1,4 раза в 2012г. по сравнению с 2010

г. Это связано с подорожанием единицы продукции.

. Анализ представленных данных показывает, что ОАО «ДАЛЬХИМФАРМ» весьма

активно ведут работу по снижению издержек производства, большая часть которой

ранее не производилась (например, в 2000 году организован отдел обеспечения

качества, в состав которого входит группа инженеров по валидации; разработка

мероприятий и проведение работ по развитию энергетического хозяйства и экономии

топливно-энергетических ресурсов путем перевода котельной и газового хозяйства

предприятия на использование природного газа, улучшение условий труда и т.д.).

ОАО "ДАЛЬХИМФАРМ" постоянно расширяет номенклатуру и увеличивает

объем выпускаемых лекарственных препаратов. Практически каждая продуктовая

инновация выливается в комплексную, при которой модернизируется или частично

обновляется техническая база, проводится работа по сокращению затрат на

производство. Сложности в инновационном процессе связываются с недостатком

финансирования, плохой поддержкой отечественных производителей центральной и

местными властями. Есть опасения и в том, что производство новой продукции

будет обеспечено квалифицированными кадрами, т.к. их ряды существенно поредели,

а приток новых, молодых сил пока незначителен (сегодня нужны технологии, химики

аналитики).

Список литературы

1. Баканов,

М.И. Теория экономического анализа/ М.И. Баканов, А.Д. Шеремет. - М.: Финансы и

статистика, 1994. - 288 с.

2. Булатова,

А.С. Экономика: Учебник / А.С. Булатова. - М.: Изд-во БЕК, 1994.-632 с.

. Бляхман,

Л.C. Управление затратами на предприятии: Учебник / Л.С. Бляхман, А.А. Маркин.

- М.:Бизнес-Пресс, 2000. - 277 с.

. Васильева,

Е.В. Экономическая теория: конспект лекций/ Е.В. Васильева, Т.В. Макеева.- М.:

Юрайт, 2009. -192 с.

. Гукасьян,

Г.М. Экономическая теория: учеб. Пособие / Г.М. Гукасьян. - 3-е

изд.-СПб.:Питер, 210.-216 с.

. Грузинов,

В.П. Экономика предприятия: учеб. Пособие / В.П. Грузинов, В.Д. Грибов.- М.:

Финансы и статистика, 1998. - 208 с.

. Давыденко,

Л.Н. Экономическая теория/Л.Н. Давыденко.- Минск, 2007. -352 с.

. Куликов,

Л.М. Основы экономических знаний: учеб. пособие /Л.М. Куликов.- М.: Финансы и

статистика, 1997. - 272 с.

. Райзберг,

Б.А. Курс экономики: Учебник / Б.А. Райзберга. - М.: ИНФРА, 1997. - 720 с.

. Левченко,

А.А. Основы экономической теории: учеб. пособие/ А.А. Левченко, В.А. Левченко.-

Курск: КГСХА, 2001. - 280 с.

. Лебедев,

В.Г. Управление затратами на предприятии / В.Г. Лебедев, Т.Г. Дроздова, В.И.

Кустарев.- С-Пб.:2000. - 276 с.

. Маршалл,

А. Принципы экономической науки / А. Маршалл.- Т. 2. - М.: Прогресс, 1993. -

310 с.

. Николаева,

И.П. Экономическая теория: учебник/ И.П. Николаева. - 2-е изд. - М.: Проспект,

2006. - 576 с.

. Рузавин,

Г.И. Основы рыночной экономики: учеб. пособие для вузов/Г.И. Рузавин.- М.:

Банки и биржи, ЮНИТИ, 1996. - 423 с.

. Сафронова,

В.В. Рыночная экономика / В.В. Сафронова, В.А. Чемыхина -Курск:

Курскинформпечать, 1994. -264 с.

. Сергеев,

И.В. Экономика предприятия: учеб. Пособие / И.В. Сергеев.- М.: Финансы и

статистика, 1998. - 304 с.

. Фабричнов,

А.М. Проблемы издержек производства в экономическом учении К. Маркса / А.М.

Фабричнов.- Воронеж: Изд-во Воронеж, гос. ун-та, 1987. - 200 с.

. Филатова,

Т.В. Управление издержками производства // Финансы и кредит. 1999. - №5. -

17-22 c.

. Шевченко,

Н.С. Управление затратами, оборотными средствами и производственными запасами/

Н.С. Шевченко, А.Ю. Черных, Л.В. Псарева.- Курск, 2000.- 130 с.

20. Официальный

сайт компании ОАО «ДАЛЬХИМФАРМ». [Электронный ресурс]

21. Политическая

экономия [Электронный ресурс]

Приложение 1

Динамика издержек по препарату азитромицин на ОАО «ДАЛЬХИМФАРМ» в

2010-2012 гг.

|

издержки

|

годы

|

|

2010

|

2011

|

2012

|

|

постоянные

|

4385541

|

2509255

|

2211056

|

|

переменные

|

73397428

|

38678196

|

21745344

|

|

общие

|

77782969

|

41187451

|

23956400

|

|

средние постоянные (на тыс.

флаконов)

|

37

|

42

|

89

|

|

средние переменные (на тыс.

флаконов)

|

626

|

652

|

880

|

|

средние общие (на тыс.

флаконов)

|

664

|

694

|

969

|

|

Объем продукции (тысяч

флаконов)

|

117 143

|

59348

|

24723

|

Приложение 2

Выпуск препарата азитромицин на ОАО «ДАЛЬХИМФАРМ» в 2010-2012 гг.

|

Выпуск продукции (тысяч

флаконов)

|

Годы

|

|

2010

|

2011

|

2012

|

|

117 143

|

59348

|

24723

|