Регрессионный анализ зависимости между уровнем индекса потребительских цен непродовольственных товаров и количеством безработных

Министерство

образования Республики Беларусь

Белорусский

государственный университет

Экономический

факультет

Курсовая

работа

По предмету

«Эконометрика»

На тему:

«Регрессионный

анализ зависимости между уровнем ИПЦ непродовольственных товаров и количеством

безработных»

Выполнил: студент 3-го курса

заочного отделения, специальность «Менеджмент» Мирош В. Н.

Проверил : Преподаватель Абакумова Ю.Г.

Минск, 2012

Введение

Проблема рынка труда, занятости и безработицы являются одной из важнейших

социально-экономических проблем нашего времени. В условиях становления и

закрепления рыночных отношений в нашей стране эти проблемы проявляются особенно

остро, т.к. государственная политика в области занятости пока пассивна и

ориентирована на достижение краткосрочных целей.

В нашей стране рынок труда еще формируется. Поэтому ряд проблем -

особенности формирования рынка труда, занятости и безработицы, проблемы

регулирования занятости в условиях перехода к рынку труда, в условиях

становления и закрепления рыночной экономики, региональные аспекты безработицы,

неравномерной занятости и, соответственно, дифференцированной заработной платы

- становятся, в настоящее время, наиболее актуальными.

Целью данной работы является исследование занятости в Республике Беларусь,

в частности динамики количества безработных за 2009-2012 г.г., а также степень

влияния объема инвестиций на данный показатель. В соответствие с этим можно

определить следующие задачи:

- изучить теоретические аспекты взаимосвязи между уровнем

инфляции в экономике и количеством безработных;

- провести статистический анализ уровня ИПЦ непродовольственных

товаров за рассматриваемый промежуток времени апрель 2009 - март 2012 г., в

частности рассчитать числовые характеристики и проинтерпретировать результаты,

провести графический анализ, построить тренды и выявить наличие сезонности;

построить поле корреляции, определить основные возможные

варианты зависимостей между ИПЦ и количеством безработных, рассчитать

коэффициенты корреляции наиболее вероятных видов зависимостей;

построить уравнения парной регрессии для двух вариантов

зависимости, рассчитать коэффициенты регрессии, провести тесты на общее

качество построенных моделей;

построить наиболее адекватную и эффективную эконометрическую

модель зависимости количества безработных от объема ИПЦ, проинтерпретировать

результаты.

Источником статистических данных является Бюллетень банковской

статистики, Министерство статистики Республики Беларусь.

Теоретическое обоснование модели

Безработица - неотъемлемый элемент рынка труда. Она представляет собой

сложное, многоаспектное явление. Взрослое население, обладающее рабочей силой,

делится на несколько основных категорий в зависимости от того положения,

которое оно занимает относительно рынка труда.

Безработица ведет к усилению социально-негативных процессов, росту

напряженности, «социальной патологии» общества. Безработный человек не только

не может использовать свои знания и умения, лишается доходов и средств к

существованию, но и теряет свой статус и значимость в обществе, становится

психологически неустойчивым, неуверенным в будущем.

Инфляция - повышение общего уровня цен, наиболее общее - переполнение

каналов обращения денежной массы сверх потребностей товарооборота, что вызывает

обесценение денежной единицы и соответственно рост товарных цен.

Инфляция - есть тонкое социально-экономическое явление, порождаемое

диспропорциями воспроизводства в различных сферах рыночного хозяйства.

Одновременно, инфляция - одна из наиболее острых проблем современного развития

экономики практически во всех странах мира.

Суть инфляции заключается в том, что национальная валюта обесценивается

по отношению к товарам, услугам и иностранным валютам, сохраняющим стабильность

своей покупательной способности. Некоторые российские ученые добавляют к этому

перечню еще и золото, придавая ему по-прежнему роль всеобщего эквивалента.

Инфляция оказывает сильное воздействие на занятость. В 1958 году

английский экономист А. Филлипс предложил графическую модель инфляции спроса,

выражающую такое воздействие.

Р

Рисунок 1.1 - Кривая Филлипса

Где P - темп роста товарных цен;- уровень безработицы

На оси абсцисс (рисунок 1.1) показан уровень безработицы, на оси ординат

- темпы роста товарных цен. Кривая отражает сочетание этих параметров.

Если правительство рассматривает уровень безработицы в стране как

чрезвычайно высокий, то для его понижения проводятся бюджетные и

денежно-кредитные мероприятия стимулирующие спрос. Это приводит к расширению

производства и созданию новых рабочих мест. Норма безработицы снижается, но

одновременно темпы инфляции возрастают. Такие манипуляции могут вызвать

“перегрев” экономики и как следствие кризисные явления. Такая ситуация

вынуждает правительство ввести кредитные ограничения, сократить расходы из

государственного бюджета и т.д. В результате этих возвратных действий

правительства уровень цен снизится, а безработица возрастет.

Неоднократная практика экономического регулирования показала, что этот

метод может быть применен только на короткие периоды, поскольку в долгосрочном

плане (5-10 лет), несмотря на высокий уровень безработицы, инфляция продолжает

нарастать, что объясняется целым рядом обстоятельств. Среди этих обстоятельств

необходимо выделить политику совокупного спроса. Стремление правительства ценой

инфляции “купить” более низкий уровень безработицы успешны только тогда, когда

у хозяйствующих агентов удается создать так называемые “ложные ожидания”, а

попросту - обмануть. Так, работающие по найму, наблюдая рост ставок номинальной

заработной платы, увеличивают предложение труда. И тогда, как и предполагалось

в концепции Филлипса, рост инфляции может уменьшить безработицу. Однако со

временем работники распознают, что на все возрастающую заработную плату можно

приобрести все меньше товаров и услуг. Иллюзиям приходит конец: работающие по

найму не намереваются более увеличивать предложение вслед за увеличением

заработной платы. Особое внимание на эти взаимосвязи обратил еще в 60е гг.

американский экономист М. Фридмен, который подчеркивал неэффективность борьбы с

безработицей путем “накачивания" совокупного спроса инфляционными

мероприятиями. Ведь в момент, когда население преодолевает свои ложные

ожидания, трезво оценивает, что повышение номинальных ставок не адекватно

повышению покупательной способности их заработной платы, тогда инфляция будет

сопровождаться не ростом предложения труда, а, наоборот, его сокращением, т.е.

растущей безработицей.

Установлено, что кривая Филлипса может быть использована для борьбы с

безработицей лишь в условиях умеренной инфляции с постоянным темпом. При

неожиданных экономических потрясениях темп инфляции возрастает также неожиданно

и может сопровождаться резким ростом безработицы. Иными словами, соотношение,

установленное кривой Филлипса не действительно для длительных периодов времени.

Переливание безработицы в инфляцию по этому методу опасно для экономики из-за

непредсказуемых последствий. Вследствие этой негативной черты правительства

большинства западных стран, в том числе США и Англии, перешли к теории

естественного уровня безработицы, которая используется по сей день.

Суть этой теории состоит в том, что в долгосрочном плане приемлемый

уровень инфляции возможен только при естественном уровне безработицы.

Естественный уровень безработицы должен определяться структурой рынка рабочей

силы с учетом информации о потребностях в различных отраслях. Необходимо

заметить, что и эта политика обеспечения естественного уровня безработицы и

снижение уровня инфляции до умеренных и стабильных не всегда достигает своих

целей. При всех положительных факторах этого метода у него существует довольно

важный недостаток: при достижении естественного уровня безработицы инфляция

продолжает некоторое время как бы по инерции усиливаться: ее темпы не могут

быстро сократиться. Также необходимо заметить, что естественный уровень

безработицы не всегда является социально приемлемым.

Таким образом, можно сделать вывод о достаточно сильной взаимозависимости

инфляции и сферы занятости населения.

Статистический анализ

В рамках курсовой работы исследуем динамику двух временных рядов: ИПЦ

(обозначим IPC), и количество безработных (Brb).

Найдем основные характеристики для данных рядов: выборочное среднее,

выборочную дисперсию, выборочное среднеквадратическое отклонение.

). Выборочное среднее - это среднее арифметическое наблюдаемых значений

выборки

).

Выборочная дисперсия

).

Выборочное среднеквадратическое отклонение

Рассчитаем

данные показатели для ряда IPC и Brb (расчеты приведены в Приложении Б).

Ряд

IPC:

Ряд

Bbr:

= 5,28

Данные

ряды можно охарактеризовать следующим образом.

На

временном интервале апрель 2009г. - март 2012г. в Республике Беларусь уровень

инфляции непродовольственных товаров ежемесячно равен 102,62%, в то время как

среднее количество безработных за месяц составило 36,61 тыс. чел. Дисперсия

является величиной безразмерной и ее трактовка сводится в основном как к

промежуточной величине, позволяющей рассчитать значение среднеквадратического

отклонения.

Среднее

квадратичное отклонение показывает, на сколько, отклоняются конкретные

показатели от их среднего значения. Значение СКО для ряда IPC

говорит о том, что отклонение уровня ИПЦ от своего среднего на данном временном

интервале составляет 4,24%. Аналогично для ряда Brb данный

показатель равен 5,28 тыс. чел. Однако данный вывод весьма условный, с помощью

СКО нельзя оценить размах вариации. Поэтому рассчитаем коэффициент вариации по

формуле

Для

ряда IPC получаем

Для

ряда Brb получаем

Рассчитанные

значения данного показателя говорят, что степень рассеивания переменной Brb

более высокая, так как коэффициент вариации равен 14,44%; для переменной IPC

он составляет 4,13%.

Следующий

этап анализа временных рядов - построение графика данных.

Для

того чтобы составить прогноз, необходимо сначала рассчитать тренд, а затем -

сезонные компоненты.

Тренд

- это общая долгосрочная тенденция изменения временного ряда, лежащего в основе

его динамики.

Если

посмотреть на рис. 2.1 (гистограмма значений ряда IPC), то через

точки гистограммы можно от руки начертить линию повышательного тренда (рис.

2.2).

Рисунок

2.1 - Гистограмма значений уровня ИПЦ

Рисунок

2.2 - Диаграмма уровня ИПЦ

Если

посмотреть на рис. 2.3 (гистограмма значений ряда Brb), то через

точки гистограммы можно от руки начертить линию пониженного тренда (рис. 2.4).

Рисунок

2.3 - Гистограмма значений количества безработных

Рисунок

2.4 - Диаграмма количества безработных

Данные

графического представления данных, их трендов позволяют заключить, что между

исследуемыми переменными существует отрицательная связь (так как в течение

данного времени для показателя уровень ИПЦ наблюдается возрастающий тренд, а

для количества безработных тенденция на снижение).

Для

данных, приведенных на рис. 2.1-2.4, отметим основные моменты:

уровень

ИПЦ в соответствующих кварталах каждого года стабильно растет год от года;

сезонная

вариация: на протяжении очередного квартала уровень ИПЦ постепенно

увеличивается, однако в первый месяц следующего квартала его значение

снижается.

резкое

увеличение ИПЦ происходит в марте-июне 2011 года, снижение происходит в июле

2011 года.

количество

безработных в первой половине года имеет тенденцию к увеличению. Наименьшее

значение данного показателя характерно для декабря каждого года.

Рассчитаем

относительные показатели для ряда IPC и Brb: абсолютный

прирост, темп роста и темп прироста.

Абсолютный

прирост (Ап) характеризует, на сколько единиц увеличивается (уменьшается)

изучаемый уровень по сравнению с базисным или текущим и представляет собой

разность между последующим уровнем ряда и предыдущим (или базисным).

Темп

роста (Тр) показывает, во сколько раз изменяется изучаемый уровень по сравнению

с базисным или текущим, и представляет собой отношение уровней ряда динамики,

которое выражается в коэффициентах и процентах. Цепной темп роста исчисляют

отношением последующего уровня к предыдущему

Темп

прироста характеризует относительную величину прироста. Расчеты относительных

показателей приведены в Приложении В. Исходя из рассчитанных значений, можно

отметить следующие особенности ряда Brb:

базисный

абсолютный прирост за 2009 год составил (-0,2) тыс. чел., за 2010 год (-10,4)

тыс. чел., за 2011 год - (-13 тыс. чел.)

положительные

темпы роста характерны для июля-августа 2009 года, января-марта 2010 года,

августа 2010 года, января 2011 года, августа 2011 года, января 2012 года,

февраля 2012 года.

Т.е.

можно сделать вывод, что из года в год происходит снижение количества

безработных (если сравнивать 2009г. и 2012г.). А также существуют

закономерности, о которых упоминалось выше - положительная тенденция в начале

года и отрицательная (направлена на снижение количества безработных) в конце

года. Также появилась закономерность незначительного увеличения количества безработных

в середине каждого года (июль-август).

Особенности

ряда IPC:

отрицательные

значения цепного темпа роста (менее 100%) характерны для января, апреля, июля,

октября каждого года. Т.е. это подтверждает данные графического анализа о

выявлении поквартальной сезонности;

базисные

темпы прироста составляют в декабре каждого года соответственно (-0,03%),

(-0,02%), 2,15% соответственно.

Корреляционный

анализ

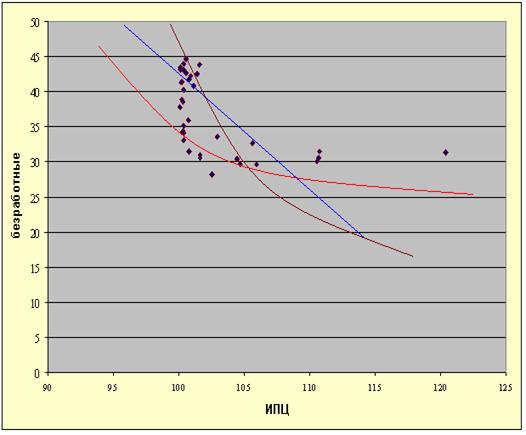

Изобразим

зависимость количества безработных от объема инвестиций (поле корреляции)

Из

графического представления зависимости можно предположить следующие варианты

уравнений:

).

Линейная (синий цвет на графике)

=

a + bX

).

Гиперболическая (красный цвет)

=

a + b/X

).

Полулогарифмическая (красный цвет)

=

a + bLnX

Для

каждого из указанных видов зависимости рассчитаем коэффициент корреляции rxy

по формуле:

Данные

для расчета см. Приложение Г

).

Линейная зависимость

= -0,526

= -0,526

2).

Гиперболическая зависимость

= 0,546

= 0,546

).

Полулогарифмическая зависимость

= -0,5366

= -0,5366

Для

определения статистической значимости рассчитанных коэффициентов корреляции

воспользуемся критерием Стьюдента. Для этого найдем значение t-статистики

по формуле

и

сравним с критическим значением, полученным из соответствующей таблицы

критических точек.

1).

tлин =

).

tгип =

).

tлог =

Для

проверки статистической значимости коэффициента корреляции воспользуемся

критерием Стьюдента. По таблице критических точек распределения Стьюдента

определим:

=2,031

(α=0,05; n-2=34).

=2,031

(α=0,05; n-2=34).

Так

как каждое расчетное значение t-статистики коэффициентов корреляции по модулю больше

критического, то все коэффициенты корреляции статистически значимы. Т.е. между

показателями объем уровень ИПЦ и количество безработных существует достаточно

сильная обратная зависимость. Однако значения коэффициентов для случаев

гиперболической и полулогарифмической моделей оказались немного выше линейного,

поэтому построение регрессии будет осуществляться для зависимости двух видов:

гиперболической и полулогарифмической.

Регрессионный

анализ

. Гиперболическую (обратную) зависимость между величинами уровнем ИПЦ (IPC) и количеством безработных (Brb) можно записать:

Brb = a + b/(IPC).

Найдем коэффициенты a и b данного уравнения с помощью метода

наименьших квадратов (МНК).

Используем следующие формулы:

Используя

данные таблицы Г.1 (см. Приложение Г), а также вышеизложенные формулы,

рассчитаем соответствующие коэффициенты для парной линейной регрессии:

=  = 7879,97

= 7879,97

= 36,61-

(7879,97) * 0,00976 = -40,2943

Таким

образом, уравнение парной гиперболической регрессии имеет вид

Brb = -40,2943 +

Экономическая

интерпретация данного уравнения сводится к следующему: при увеличении объема

ИПЦ происходит снижение количества безработных. Т.е. можно говорить, что

изменение объема ИПЦ порождает изменение количества безработных в

противоположном направлении, что подтверждает предварительные выводы,

заключенные в первом разделе.

С

помощью данного уравнения (если подставить вместо X наши

наблюдаемые значения независимой переменной) найдем Y эмпирическое

(модельное) и вычислим остатки e (отклонение реальных значений Y от

модельных), см. Приложение Д.

Проверим статистическую значимость коэффициента регрессии.

Дисперсия регрессии равна

= 20,763,

= 20,763,

где

n =36 (количество наблюдений), m =1 (количество переменных).

Тогда

стандартная ошибка регрессии S =  = 4,556.

= 4,556.

Дисперсии

коэффициентов вычислим по следующим формулам:

;

;

Используя

данные таблицы Е.1 (см. Приложение Е), получим:

=

4287075,883

=

4287075,883

=

408,949.

=

408,949.

Следовательно,

стандартные ошибки коэффициентов равны:

Sbo =  = 20,2225;

= 20,2225;

Sb1 =  = 2070,52.

= 2070,52.

Для

проверки статистической значимости коэффициентов регрессии рассчитаем по

формуле

=

соответствующие

t-статистики:

tb0 =  = -1,992;

= -1,992;

tb1 =  = 3,805.

= 3,805.

Найдем

- критическую точку распределения Стьюдента (значение

этой функции мы возьмем из статистической таблицы),

- критическую точку распределения Стьюдента (значение

этой функции мы возьмем из статистической таблицы),

- уровень

значимости (в нашем случае он равен 0,05),-m-1 - количество

степеней свободы (n = 36 - размер выборки, m = 1 -

количество переменных в уравнении регрессии).

- уровень

значимости (в нашем случае он равен 0,05),-m-1 - количество

степеней свободы (n = 36 - размер выборки, m = 1 -

количество переменных в уравнении регрессии).

В

нашем случае  .

.

Сравниваем

значения t-статистик со значением критической точки Стьюдента:

,805

> 2,031, значит условие статистической значимости выполняется для параметра b1 и

переменная IPC имеет существенное влияние на Brb;

|-1,992|

< 2,031, значит коэффициент b0 статистически не значим. Это означает, что в модели

нет неучтенных факторов.

Рассчитаем

коэффициент детерминации, характеризующий общее качество построенной регрессии

по следующей формуле:

2

= r2XY

Коэффициент

детерминации R2 = r2xy = 0,2987. Для проверки адекватности нашей модели

воспользуемся критерием Фишера.

Найдем

значение F - статистики по формуле:

В

нашем случае:

Модель

регрессии является адекватной, если выполнено условие:  , где

, где  -

критическое значение распределение Фишера, которое находится в зависимости от

уровня значимости (в нашем случае

-

критическое значение распределение Фишера, которое находится в зависимости от

уровня значимости (в нашем случае  ), количества

переменных m (в нашем случае m = 1) и

количества степеней свободы

), количества

переменных m (в нашем случае m = 1) и

количества степеней свободы  (в нашем

случае

(в нашем

случае  ). Это значение мы берем из статистических таблиц.

). Это значение мы берем из статистических таблиц.

В

нашем случае условие  выполнено, значит, модель адекватна. Это означает, что

совокупное влияние переменной X на переменную Y существенно.

Построенная модель качественна.

выполнено, значит, модель адекватна. Это означает, что

совокупное влияние переменной X на переменную Y существенно.

Построенная модель качественна.

2. Полулогарифмическую зависимость между величинами IPC (X) и Brb (Y) можно записать:

= a + b LnX.

Найдем коэффициенты a и b уравнения с помощью метода

наименьших квадратов (МНК) и данных таблицы Г.3 (Приложение Г).

=  = -72,057

= -72,057

= 36,61 -

(-72,057) * 4,63 = 370,255

Таким

образом, уравнение регрессии имеет вид:

Brb = 370,255 -

72,057 Ln(IPC)

Экономическая

интерпретация данного уравнения сводится к следующему: при увеличении уровня

ИПЦ на 1% происходит снижение количества безработных на 72 тыс. чел. (по

логарифму). Т.е. можно говорить, что изменение уровня ИПЦ порождает изменение

количества безработных в противоположном направлении, что подтверждает

предварительные выводы, заключенные в первом разделе.

С

помощью данного уравнения (если подставить вместо X наши

наблюдаемые значения независимой переменной) найдем Y эмпирическое

(модельное) и вычислим остатки e (отклонение реальных значений Y от

модельных), см. Приложение Ж.

Проверим статистическую значимость коэффициента регрессии. Дисперсия

регрессии равна

= 4,59,

= 4,59,

где

n =36 (количество наблюдений), m =1 (количество переменных).

Тогда

стандартная ошибка регрессии S =  = 4,59.

= 4,59.

Дисперсии

коэффициентов (см. Приложение Ж):

= 377,63;

= 377,63;

=

8096,5962

=

8096,5962

Следовательно,

стандартные ошибки коэффициентов равны:

Sbo =  = 89,98;

= 89,98;

Sb1 =  = 19,432.

= 19,432.

Для

проверки статистической значимости коэффициентов регрессии рассчитаем

соответствующие t-статистики:

tb0 =  = 4,114;

= 4,114;

tb1 =  = -3,708.

= -3,708.

Найдем

- критическую точку распределения Стьюдента (значение

этой функции мы возьмем из статистической таблицы), - уровень значимости (в нашем случае он равен 0,05), n-m-1 -

количество степеней свободы (n = 36 - размер выборки, m = 1 -

количество переменных в уравнении регрессии).

В

нашем случае .

Сравниваем

значения t-статистик со значением критической точки Стьюдента:

,114

> 2,031, значит условие статистической значимости выполняется для параметра b0;

|-3,708|

> 2,031, значит коэффициент b1 статистически значим, а значит переменная IPC

имеет существенное линейное влияние на Brb.

Рассчитаем

коэффициент детерминации, характеризующий общее качество построенной регрессии.

Коэффициент

детерминации R2 = r2xy = 0,2879. Для проверки адекватности нашей модели

воспользуемся критерием Фишера.

Найдем

значение F - статистики:

Модель

регрессии является адекватной, если выполнено условие:

,

где

- критическое значение распределение Фишера, которое

находится в зависимости от уровня значимости (в нашем

случае ) , количества переменных m (в нашем

случае m = 1) и количества степеней свободы (в нашем случае ). Это

значение мы берем из статистических таблиц.

В

нашем случае условие  выполнено, значит, модель адекватна.

выполнено, значит, модель адекватна.

Это

означает, что совокупное влияние переменной X на переменную Y

существенно. Построенная модель качественна.

По

результатам регрессионного анализа выявилось, что обе построенные регрессии

характеризуются весьма хорошим качеством. Представим графически значения

параметра Y, рассчитанные по модели парной гиперболической и

полулогарифмической регрессии, а также фактические для сравнения приближения.

Изобразим

на графике фактические значения показателя количества безработных, а также

полученные расчетным путем с помощью уравнения гиперболической и

полулогарифмической регрессии. Как видно из графического представления

указанных параметров наиболее приближенными являются значения первой модели.

По

результатам проведенного регрессионного и графического анализа можно заключить,

что построенная модель парной гиперболической регрессии обладает наилучшими

параметрами.

Исходя

из проведенного регрессионного анализа можно сделать следующие выводы:

-

в рамках данного пункта строились два уравнения парной регрессии: в форме

гиперболической зависимости (модель 1) и в форме полулогарифмической (модель

2);

параметры

гиперболической регрессии оказались высокими: коэффициент b

является статистически значимым, так как расчетное значение t-статистики,

которое равно 3,805 по абсолютной величине превышает критическое; коэффициент

детерминации равен 0,2987. Это говорит о том, что данная модель объясняет

29,87% разброса значений эндогенной переменной. Значение F-статистики,

равное 14,483 превосходит критическое. Модель показывает, что при увеличении

уровня ИПЦ непродовольственных товаров происходит снижение количества

безработных, что соответствует выводам из экономической теории;

модель

2 (полулогарифмическая) обладает высокими параметрами: статистически значимым

является коэффициент b, так как расчетное значение t-статистики

равно (-3,708), что по модулю больше 3. Коэффициент детерминации равен 0,2879 ,

т.е. полулогарифмическая зависимость объясняет 28,79% разброса значений

объясняемой переменной. Экономическая трактовка сводится к тому, что при

увеличении уровня ИПЦ происходит снижение количества безработных, что также

соответствует теоретическим выкладкам.

Таким

образом, модель 1, описываемая уравнением

Brb = -40,2943 +

признается

более эффективной.

Заключение

Основной

задачей данной работы являлось исследование динамики количества безработных за

период апрель 2009г. - март 2012г., выявление зависимости между данным

показателем и уровнем ИПЦ непродовольственных товаров; построение наиболее

эффективной парной регрессии, исследование основных ее параметров.

В

ходе теоретического исследования был сделан вывод о том, что существует

взаимосвязь инфляции и безработицы, которую отразила кривая Филлипса.

Филлипс

представил эту зависимость в виде кривой, характеризующей функциональную связь

этих двух величин: чем выше безработица, тем больше прирост денежной зарплаты,

тем ниже рост цен; и наоборот, чем ниже безработица и выше занятость, тем

больше прирост денежной зарплаты, тем выше темп роста цен. До Филлипса

предлагался как бы «выбор»: хотите высокий уровень занятости - миритесь с

высокими темпами роста цен; предпочитаете стабильные цены - соглашайтесь с

высоким уровнем безработицы. Полученная Филлипсом кривая имела отрицательный

наклон, показывая тем самым обратную связь между этими двумя переменными. Едва

ли это было неожиданным открытием: когда уровень безработицы низок и рынок

труда динамичен, денежная зарплата должна расти; когда же уровень безработицы

высок, а рынок труда вял, денежная зарплата перестанет расти и даже будет

падать. Главное же новшество, содержавшееся в кривой Филлипса, заключалось в

том, чтобы показать, что рост денежной зарплаты может сосуществовать с заметной

величиной безработицы.

В

рамках статистического анализа были рассчитаны основные характеристики

временных рядов: выборочная средняя, дисперсия, среднеквадратическое

отклонение, коэффициент вариации; а также система относительных показателей:

темпы роста, прироста, абсолютный прирост. На графике были представлены

динамика показателя уровень ИПЦ и количество безработных как в форме

гистограммы (позволила выявить сезонность), так и в форме линии (позволила

описать тренд). Исходя из выводов данного раздела, были выявлены основные

закономерности развития показателей во времени, в частности, снижение

количества безработных во второй половине года и резкое увеличение ИПЦ в

декабре. Проведенный статистический анализ позволил заключить, что обе

рассматриваемые переменные находятся между собой в обратной зависимости.

Силу

данной связи позволил определить рассчитанный коэффициент корреляции для

линейной, гиперболической, полулогарифмической видов зависимости. Исходя их

корреляционного анализа, удалось установить, что рассматриваемые переменные

находятся между собой в достаточно сильной отрицательной связи, так как

коэффициент корреляции составляет не менее 52%.

По

результатам построения уравнения парной регрессии выяснилось, что наиболее

эффективной является модель, описываемая гиперболическим уравнением вида Brb =

-40,2943 + . Она объясняет 29% разброса значений эндогенной

переменной, и указывает на то, что увеличение уровня ИПЦ порождает снижение

количества безработных.

Список

использованных источников

1. Базылев

Н.И. Макроэкономика. - Мн.: БГЭУ, 2004-216с.

2. Бородич

С.А. Вводный курс эконометрики: Учеб.пособие. - Мн.: БГУ, 2000. - 354 с.

3. Государственное

регулирование рыночной экономики: Учебник - М.: РАГС, 2005. - 598с./с. 346-358.

4. Денежно-кредитная

политика РБ: проблемы и перспективы./А.О.Тихонов//Белорусский экономический

журнал. - 2000 - №3. - с. 86-93.

5. Программа

социально-экономического развития Республики Беларусь на 2006-2010 годы - Мн.:

«Беларусь», 2006. - с.32-34.

6. http://www.nbrb.by

Официальный сайт Национального банка Республики Беларусь по состоянию на

09.05.2012. Электронный ресурс

7. http://belstat.gov.by/

Официальный сайт Национального статистического комитета Республики Беларусь по

состоянию на 08.05.2012. Электронный ресурс

Приложение А

Таблица А.1 Исходные данные

|

Период

|

Безработные, тыс. чел. (Y)

|

ИПЦ, %.(X)

|

|

апр.09

|

44

|

100,38

|

|

май.09

|

43,2

|

100,11

|

|

июн.09

|

41,7

|

100,77

|

|

июл.09

|

42,6

|

100,52

|

|

авг.09

|

44,6

|

100,53

|

|

сен.09

|

42,2

|

100,91

|

|

окт.09

|

41,4

|

100,23

|

|

ноя.09

|

41,4

|

100,18

|

|

дек.09

|

40,3

|

100,35

|

|

янв.10

|

42,5

|

101,39

|

|

фев.10

|

43,5

|

100,15

|

|

мар.10

|

43,8

|

101,58

|

|

апр.10

|

43,1

|

100,38

|

|

май.10

|

40,8

|

101,14

|

|

июн.10

|

38,9

|

100,27

|

|

июл.10

|

37,8

|

100,06

|

|

авг.10

|

38,6

|

100,33

|

|

сен.10

|

35,9

|

100,75

|

|

окт.10

|

35,2

|

100,37

|

|

ноя.10

|

34,1

|

100,37

|

|

дек.10

|

33,1

|

100,36

|

|

янв.11

|

34,40

|

100,28

|

|

фев.11

|

34,1

|

100,31

|

|

мар.11

|

33,60

|

102,97

|

|

апр.11

|

32,70

|

105,64

|

|

май.11

|

31,30

|

120,36

|

|

июн.11

|

30,60

|

110,66

|

|

июл.11

|

30,50

|

104,47

|

|

авг.11

|

31,50

|

110,75

|

|

сен.11

|

30,10

|

110,53

|

|

окт.11

|

29,6

|

105,97

|

|

ноя.11

|

29,70

|

104,66

|

|

дек.11

|

28,20

|

102,54

|

|

янв.12

|

30,60

|

101,61

|

|

фев.12

|

31,50

|

100,76

|

|

мар.12

|

31,00

|

101,63

|

Приложение Б

потребительский индекс цена безработица

Таблица Б.1 Данные для расчета характеристик рядов

|

Инвестиции (X)

|

Безработные (Y)

|

Y-Yср

|

X-Xср

|

(Y-Yср)2

|

|

100,38

|

44

|

7,39

|

-2,24

|

54,55463735

|

5,011379707

|

|

100,11

|

43,2

|

6,59

|

-2,51

|

43,37685957

|

6,293129707

|

|

100,77

|

41,7

|

5,09

|

-1,85

|

25,86852623

|

3,41736304

|

|

100,52

|

42,6

|

5,99

|

-2,10

|

35,83352623

|

4,404168596

|

|

100,53

|

44,6

|

7,99

|

-2,09

|

63,77797068

|

4,362296373

|

|

100,91

|

42,2

|

5,59

|

-1,71

|

31,20463735

|

2,919351929

|

|

100,23

|

41,4

|

4,79

|

-2,39

|

22,90685957

|

5,70546304

|

|

100,18

|

41,4

|

4,79

|

-2,44

|

22,90685957

|

5,946824151

|

|

100,35

|

40,3

|

3,69

|

-2,27

|

13,58741512

|

5,146596373

|

|

101,39

|

42,5

|

5,89

|

-1,23

|

34,64630401

|

1,509485262

|

|

100,15

|

43,5

|

6,89

|

-2,47

|

47,41852623

|

6,094040818

|

|

101,58

|

43,8

|

7,19

|

-1,04

|

51,6401929

|

1,07871304

|

|

100,38

|

43,1

|

6,49

|

-2,24

|

42,06963735

|

5,011379707

|

|

101,14

|

40,8

|

4,19

|

-1,48

|

17,52352623

|

2,186290818

|

|

100,27

|

38,9

|

2,29

|

-2,35

|

5,226304012

|

5,515974151

|

|

100,06

|

37,8

|

1,19

|

-2,56

|

1,406859568

|

6,546490818

|

|

100,33

|

38,6

|

1,99

|

-2,29

|

3,944637346

|

5,237740818

|

|

100,75

|

35,9

|

-0,71

|

-1,87

|

0,509637346

|

3,491707485

|

|

100,37

|

35,2

|

-1,41

|

-2,25

|

1,99908179

|

5,056251929

|

|

100,37

|

34,1

|

-2,51

|

-2,25

|

6,319637346

|

5,056251929

|

|

100,36

|

33,1

|

-3,51

|

-2,26

|

12,34741512

|

5,101324151

|

|

100,28

|

34,40

|

-2,21

|

-2,34

|

4,901304012

|

5,469101929

|

|

100,31

|

34,1

|

-2,51

|

-2,31

|

6,319637346

|

5,329685262

|

|

102,97

|

33,60

|

-3,01

|

0,35

|

9,083526235

|

0,123474151

|

|

105,64

|

32,70

|

-3,91

|

3,02

|

15,31852623

|

9,128790818

|

|

120,36

|

31,30

|

-5,31

|

17,74

|

28,23741512

|

314,7568797

|

|

110,66

|

30,60

|

-6,01

|

8,04

|

36,16685957

|

64,66393526

|

|

104,47

|

30,50

|

-6,11

|

1,85

|

37,37963735

|

3,427640818

|

|

110,75

|

31,50

|

-5,11

|

8,13

|

26,15185957

|

66,11948526

|

|

110,53

|

30,10

|

-6,51

|

7,91

|

42,43074846

|

62,59007415

|

|

105,97

|

29,6

|

-7,01

|

3,35

|

49,19463735

|

11,23180748

|

|

104,66

|

29,70

|

-6,91

|

2,04

|

47,80185957

|

4,167268596

|

|

102,54

|

28,20

|

-8,41

|

-0,08

|

70,79352623

|

0,006179707

|

|

101,61

|

30,60

|

-6,01

|

-1,01

|

36,16685957

|

1,017296373

|

|

100,76

|

31,50

|

-5,11

|

-1,86

|

26,15185957

|

3,454435262

|

|

101,63

|

31,00

|

-5,61

|

-0,99

|

31,51574846

|

0,977351929

|

|

сумма

|

3 694,27

|

1 318,10

|

|

|

1006,683056

|

647,5556306

|

|

среднее

|

102,618611

|

36,61

|

|

|

27,96341821

|

17,9876564

|

Приложение В

Таблица В.1 Расчет относительных показателей для переменной Безработные

|

|

Абсолютный прирост

|

Темп роста

|

Темп прироста

|

|

Безработные

|

цепной

|

базисный

|

цепной

|

базисный

|

цепной

|

базисный

|

|

апр.09

|

44

|

|

|

|

|

|

|

|

май.09

|

43,2

|

-0,80

|

-0,80

|

98,18%

|

98,18%

|

-1,82%

|

-1,82%

|

|

июн.09

|

41,7

|

-1,50

|

-2,30

|

96,53%

|

94,77%

|

-3,47%

|

-5,23%

|

|

июл.09

|

42,6

|

0,90

|

-1,40

|

102,16%

|

96,82%

|

2,16%

|

-3,18%

|

|

авг.09

|

44,6

|

2,00

|

0,60

|

104,69%

|

101,36%

|

4,69%

|

1,36%

|

|

сен.09

|

42,2

|

-2,40

|

-1,80

|

94,62%

|

95,91%

|

-5,38%

|

-4,09%

|

|

окт.09

|

41,4

|

-0,80

|

-2,60

|

98,10%

|

94,09%

|

-1,90%

|

-5,91%

|

|

ноя.09

|

41,4

|

0,00

|

-2,60

|

100,00%

|

94,09%

|

0,00%

|

-5,91%

|

|

дек.09

|

40,3

|

-1,10

|

-3,70

|

97,34%

|

91,59%

|

-2,66%

|

-8,41%

|

|

янв.10

|

42,5

|

2,20

|

-1,50

|

105,46%

|

96,59%

|

5,46%

|

-3,41%

|

|

фев.10

|

43,5

|

1,00

|

-0,50

|

102,35%

|

98,86%

|

2,35%

|

-1,14%

|

|

мар.10

|

43,8

|

0,30

|

-0,20

|

100,69%

|

99,55%

|

0,69%

|

-0,45%

|

|

апр.10

|

43,1

|

-0,70

|

-0,90

|

98,40%

|

97,95%

|

-1,60%

|

-2,05%

|

|

май.10

|

40,8

|

-2,30

|

-3,20

|

94,66%

|

92,73%

|

-5,34%

|

-7,27%

|

|

июн.10

|

38,9

|

-1,90

|

-5,10

|

95,34%

|

88,41%

|

-11,59%

|

|

июл.10

|

37,8

|

-1,10

|

-6,20

|

97,17%

|

85,91%

|

-2,83%

|

-14,09%

|

|

авг.10

|

38,6

|

0,80

|

-5,40

|

102,12%

|

87,73%

|

2,12%

|

-12,27%

|

|

сен.10

|

35,9

|

-2,70

|

-8,10

|

93,01%

|

81,59%

|

-6,99%

|

-18,41%

|

|

окт.10

|

35,2

|

-0,70

|

-8,80

|

98,05%

|

80,00%

|

-1,95%

|

-20,00%

|

|

ноя.10

|

34,1

|

-1,10

|

-9,90

|

96,88%

|

77,50%

|

-3,13%

|

-22,50%

|

|

дек.10

|

33,1

|

-1,00

|

-10,90

|

97,07%

|

75,23%

|

-2,93%

|

-24,77%

|

|

янв.11

|

34,40

|

1,30

|

-9,60

|

103,93%

|

78,18%

|

3,93%

|

-21,82%

|

|

фев.11

|

34,1

|

-0,30

|

-9,90

|

99,13%

|

77,50%

|

-0,87%

|

-22,50%

|

|

мар.11

|

33,60

|

-0,50

|

-10,40

|

98,53%

|

76,36%

|

-1,47%

|

-23,64%

|

|

апр.11

|

32,70

|

-0,90

|

-11,30

|

97,32%

|

74,32%

|

-2,68%

|

-25,68%

|

|

май.11

|

31,30

|

-1,40

|

-12,70

|

95,72%

|

71,14%

|

-4,28%

|

-28,86%

|

|

июн.11

|

30,60

|

-0,70

|

-13,40

|

97,76%

|

69,55%

|

-2,24%

|

-30,45%

|

|

июл.11

|

30,50

|

-0,10

|

-13,50

|

99,67%

|

69,32%

|

-0,33%

|

-30,68%

|

|

авг.11

|

31,50

|

1,00

|

-12,50

|

103,28%

|

71,59%

|

3,28%

|

-28,41%

|

|

сен.11

|

30,10

|

-1,40

|

-13,90

|

95,56%

|

68,41%

|

-4,44%

|

-31,59%

|

|

окт.11

|

29,6

|

-0,50

|

-14,40

|

98,34%

|

67,27%

|

-1,66%

|

-32,73%

|

|

ноя.11

|

29,70

|

0,10

|

-14,30

|

100,34%

|

67,50%

|

0,34%

|

-32,50%

|

|

дек.11

|

28,20

|

-1,50

|

-15,80

|

94,95%

|

64,09%

|

-5,05%

|

-35,91%

|

|

янв.12

|

30,60

|

2,40

|

-13,40

|

108,51%

|

69,55%

|

8,51%

|

-30,45%

|

|

фев.12

|

31,50

|

0,90

|

-12,50

|

102,94%

|

71,59%

|

2,94%

|

-28,41%

|

|

мар.12

|

31,00

|

-0,50

|

-13,00

|

98,41%

|

70,45%

|

-1,59%

|

-29,55%

|

Таблица В.2 Расчет относительных показателей для переменной ИПЦ

|

|

Абсолютный прирост

|

Темп роста

|

Темп прироста

|

|

ИПЦ (X)

|

цепной

|

базисный

|

цепной

|

базисный

|

цепной

|

базисный

|

|

апр.09

|

100,38

|

|

|

|

|

|

|

|

май.09

|

100,11

|

-0,27

|

-0,27

|

99,73%

|

99,73%

|

-0,27%

|

-0,27%

|

|

июн.09

|

100,77

|

0,66

|

0,39

|

100,66%

|

100,39%

|

0,66%

|

0,39%

|

|

июл.09

|

100,52

|

-0,25

|

0,14

|

99,75%

|

100,14%

|

-0,25%

|

0,14%

|

|

авг.09

|

100,53

|

0,01

|

0,15

|

100,01%

|

100,15%

|

0,01%

|

0,15%

|

|

сен.09

|

100,91

|

0,38

|

0,53

|

100,38%

|

100,53%

|

0,38%

|

0,53%

|

|

окт.09

|

100,23

|

-0,68

|

-0,15

|

99,33%

|

99,85%

|

-0,67%

|

-0,15%

|

|

ноя.09

|

100,18

|

-0,05

|

-0,20

|

99,95%

|

99,80%

|

-0,05%

|

-0,20%

|

|

дек.09

|

100,35

|

0,17

|

-0,03

|

100,17%

|

99,97%

|

0,17%

|

-0,03%

|

|

янв.10

|

101,39

|

1,04

|

1,01

|

101,04%

|

101,01%

|

1,04%

|

1,01%

|

|

фев.10

|

100,15

|

-1,24

|

-0,23

|

98,78%

|

99,77%

|

-1,22%

|

-0,23%

|

|

мар.10

|

101,58

|

1,43

|

1,20

|

101,43%

|

101,20%

|

1,43%

|

1,20%

|

|

апр.10

|

100,38

|

-1,20

|

0,00

|

98,82%

|

100,00%

|

-1,18%

|

0,00%

|

|

май.10

|

101,14

|

0,76

|

0,76

|

100,76%

|

100,76%

|

0,76%

|

0,76%

|

|

июн.10

|

100,27

|

-0,87

|

-0,11

|

99,14%

|

99,89%

|

-0,86%

|

-0,11%

|

|

июл.10

|

100,06

|

-0,21

|

-0,32

|

99,79%

|

99,68%

|

-0,21%

|

-0,32%

|

|

авг.10

|

100,33

|

0,27

|

-0,05

|

100,27%

|

99,95%

|

0,27%

|

-0,05%

|

|

сен.10

|

100,75

|

0,42

|

0,37

|

100,42%

|

100,37%

|

0,42%

|

0,37%

|

|

окт.10

|

100,37

|

-0,38

|

-0,01

|

99,62%

|

99,99%

|

-0,38%

|

-0,01%

|

|

ноя.10

|

100,37

|

0,00

|

-0,01

|

100,00%

|

99,99%

|

0,00%

|

-0,01%

|

|

дек.10

|

100,36

|

-0,01

|

-0,02

|

99,99%

|

99,98%

|

-0,01%

|

-0,02%

|

|

янв.11

|

100,28

|

-0,08

|

-0,10

|

99,92%

|

99,90%

|

-0,08%

|

-0,10%

|

100,31

|

0,03

|

-0,07

|

100,03%

|

99,93%

|

0,03%

|

-0,07%

|

|

мар.11

|

102,97

|

2,66

|

2,59

|

102,65%

|

102,58%

|

2,65%

|

2,58%

|

|

апр.11

|

105,64

|

2,67

|

5,26

|

102,59%

|

105,24%

|

2,59%

|

5,24%

|

|

май.11

|

120,36

|

14,72

|

19,98

|

113,93%

|

119,90%

|

13,93%

|

19,90%

|

|

июн.11

|

110,66

|

-9,70

|

10,28

|

91,94%

|

110,24%

|

-8,06%

|

10,24%

|

|

июл.11

|

104,47

|

-6,19

|

4,09

|

94,41%

|

104,07%

|

-5,59%

|

4,07%

|

|

авг.11

|

110,75

|

6,28

|

10,37

|

106,01%

|

110,33%

|

6,01%

|

10,33%

|

|

сен.11

|

110,53

|

-0,22

|

10,15

|

99,80%

|

110,11%

|

-0,20%

|

10,11%

|

|

окт.11

|

105,97

|

-4,56

|

5,59

|

95,87%

|

105,57%

|

-4,13%

|

5,57%

|

|

ноя.11

|

104,66

|

-1,31

|

4,28

|

98,76%

|

104,26%

|

-1,24%

|

4,26%

|

|

дек.11

|

102,54

|

-2,12

|

2,16

|

97,97%

|

102,15%

|

-2,03%

|

2,15%

|

|

янв.12

|

101,61

|

-0,93

|

1,23

|

99,09%

|

101,23%

|

-0,91%

|

1,23%

|

|

фев.12

|

100,76

|

-0,85

|

0,38

|

99,16%

|

100,38%

|

-0,84%

|

0,38%

|

|

мар.12

|

101,63

|

0,87

|

1,25

|

100,86%

|

101,25%

|

0,86%

|

1,25%

|

Приложение Г

Таблица Г.1 Параметры для расчета коэффициента корреляции линейной

зависимости

|

ИПЦ (X)

|

Безработные (Y)

|

XY

|

x2

|

y2

|

|

100,38

|

44

|

4416,72

|

10076,1444

|

1 936,00

|

|

100,11

|

43,2

|

4324,752

|

10022,0121

|

1 866,24

|

|

100,77

|

41,7

|

4202,109

|

10154,5929

|

1 738,89

|

|

100,52

|

42,6

|

4282,152

|

10104,2704

|

1 814,76

|

|

100,53

|

44,6

|

4483,638

|

10106,2809

|

1 989,16

|

|

100,91

|

42,2

|

4258,402

|

10182,8281

|

1 780,84

|

|

100,23

|

41,4

|

4149,522

|

10046,0529

|

1 713,96

|

|

100,18

|

41,4

|

4147,452

|

10036,0324

|

1 713,96

|

|

100,35

|

40,3

|

4044,105

|

10070,1225

|

1 624,09

|

|

101,39

|

42,5

|

4309,075

|

10279,9321

|

1 806,25

|

|

100,15

|

43,5

|

4356,525

|

10030,0225

|

1 892,25

|

|

101,58

|

43,8

|

4449,204

|

10318,4964

|

1 918,44

|

|

100,38

|

43,1

|

4326,378

|

10076,1444

|

1 857,61

|

|

101,14

|

40,8

|

4126,512

|

10229,2996

|

1 664,64

|

|

100,27

|

38,9

|

3900,503

|

10054,0729

|

1 513,21

|

|

100,06

|

37,8

|

3782,268

|

10012,0036

|

1 428,84

|

|

100,33

|

38,6

|

3872,738

|

10066,1089

|

1 489,96

|

|

100,75

|

35,9

|

3616,925

|

10150,5625

|

1 288,81

|

|

100,37

|

35,2

|

3533,024

|

10074,1369

|

1 239,04

|

|

100,37

|

34,1

|

3422,617

|

10074,1369

|

1 162,81

|

|

100,36

|

33,1

|

3321,916

|

10072,1296

|

1 095,61

|

|

100,28

|

34,40

|

3449,632

|

10056,0784

|

1 183,36

|

|

100,31

|

34,1

|

3420,571

|

10062,0961

|

1 162,81

|

|

102,97

|

33,60

|

3459,792

|

10602,8209

|

1 128,96

|

|

105,64

|

32,70

|

3454,428

|

11159,8096

|

1 069,29

|

|

120,36

|

31,30

|

3767,268

|

14486,5296

|

979,69

|

|

110,66

|

30,60

|

3386,196

|

12245,6356

|

936,36

|

|

104,47

|

30,50

|

3186,335

|

10913,9809

|

930,25

|

|

110,75

|

31,50

|

3488,625

|

12265,5625

|

992,25

|

|

110,53

|

30,10

|

3326,953

|

12216,8809

|

906,01

|

|

105,97

|

29,6

|

3136,712

|

11229,6409

|

876,16

|

|

104,66

|

29,70

|

3108,402

|

10953,7156

|

882,09

|

|

102,54

|

28,20

|

2891,628

|

10514,4516

|

795,24

|

|

101,61

|

30,60

|

3109,266

|

10324,5921

|

936,36

|

|

100,76

|

31,50

|

3173,94

|

10152,5776

|

992,25

|

|

101,63

|

31,00

|

3150,53

|

10328,6569

|

961,00

|

|

сумма

|

3 694,27

|

1 318,10

|

134836,815

|

379748,4121

|

49 267,45

|

|

среднее

|

102,618611

|

36,61

|

3745,467083

|

10548,56700278

|

1368,540278

|

Таблица Г.2 Параметры для расчета коэффициента корреляции гиперболической

зависимости

|

1/X

|

Безработные (Y)

|

(1/X)Y

|

(1/x)2

|

y2

|

|

0,009962144

|

44

|

0,43833433

|

0,000099

|

1936,000000

|

|

0,009989012

|

43,2

|

0,431525322

|

0,000100

|

1866,240000

|

|

0,009923588

|

41,7

|

0,413813635

|

0,000098

|

1738,890000

|

|

0,009948269

|

42,6

|

0,423796259

|

0,000099

|

1814,760000

|

|

0,009947279

|

44,6

|

0,443648662

|

0,000099

|

1989,160000

|

|

0,009909821

|

42,2

|

0,418194431

|

0,000098

|

1780,840000

|

|

0,009977053

|

41,4

|

0,413049985

|

0,000100

|

|

0,009982032

|

41,4

|

0,413256139

|

0,000100

|

1713,960000

|

|

0,009965122

|

40,3

|

0,40159442

|

0,000099

|

1624,090000

|

|

0,009862906

|

42,5

|

0,419173489

|

0,000097

|

1806,250000

|

|

0,009985022

|

43,5

|

0,434348477

|

0,000100

|

1892,250000

|

|

0,009844458

|

43,8

|

0,431187242

|

0,000097

|

1918,440000

|

|

0,009962144

|

43,1

|

0,4293684

|

0,000099

|

1857,610000

|

|

0,009887285

|

40,8

|

0,403401226

|

0,000098

|

1664,640000

|

|

0,009973073

|

38,9

|

0,387952528

|

0,000099

|

1513,210000

|

|

0,009994004

|

37,8

|

0,377773336

|

0,000100

|

1428,840000

|

|

0,009967109

|

38,6

|

0,38473039

|

0,000099

|

1489,960000

|

|

0,009925558

|

35,9

|

0,356327543

|

0,000099

|

1288,810000

|

|

0,009963136

|

35,2

|

0,350702401

|

0,000099

|

1239,040000

|

|

0,009963136

|

34,1

|

0,339742951

|

0,000099

|

1162,810000

|

|

0,009964129

|

33,1

|

0,329812674

|

0,000099

|

1095,610000

|

|

0,009972078

|

34,40

|

0,343039489

|

0,000099

|

1183,360000

|

|

0,009969096

|

34,1

|

0,339946167

|

0,000099

|

1162,810000

|

|

0,009711566

|

33,60

|

0,326308634

|

0,000094

|

1128,960000

|

|

0,009466111

|

32,70

|

0,30954184

|

0,000090

|

1069,290000

|

|

0,008308408

|

31,30

|

0,260053174

|

0,000069

|

979,690000

|

|

0,009036689

|

30,60

|

0,276522682

|

0,000082

|

936,360000

|

|

0,009572126

|

30,50

|

0,291949842

|

0,000092

|

930,250000

|

|

0,009029345

|

31,50

|

0,284424379

|

0,000082

|

992,250000

|

|

0,009047317

|

30,10

|

0,272324256

|

0,000082

|

906,010000

|

|

0,009436633

|

29,6

|

0,279324337

|

0,000089

|

876,160000

|

|

0,009554749

|

29,70

|

0,283776037

|

0,000091

|

882,090000

|

|

0,009752292

|

28,20

|

0,275014628

|

0,000095

|

795,240000

|

|

0,009841551

|

30,60

|

0,301151461

|

0,000097

|

936,360000

|

|

0,009924573

|

31,50

|

0,312624057

|

0,000098

|

992,250000

|

|

0,009839614

|

31,00

|

0,305028043

|

0,000097

|

961,000000

|

|

сумма

|

0,35

|

1 318,10

|

12,90276287

|

0,003434

|

49267,450000

|

|

среднее

|

0,009760

|

36,61

|

0,35841008

|

0,000095

|

1368,540278

|

Таблица Г.3 Параметры для расчета коэффициента корреляции

полулогарифмической зависимости

|

Ln(X)

|

Безработные (Y)

|

(LnX)Y

|

(LnX)2

|

y2

|

|

4,608962984

|

44

|

202,7943713

|

21,242540

|

1936,000000

|

|

4,606269581

|

43,2

|

198,9908459

|

21,217719

|

1866,240000

|

|

4,612840692

|

41,7

|

192,3554569

|

21,278299

|

1738,890000

|

|

4,610356713

|

42,6

|

196,401196

|

21,255389

|

1814,760000

|

|

4,61045619

|

44,6

|

205,6263461

|

21,256306

|

1989,160000

|

|

4,61422903

|

42,2

|

194,7204651

|

21,291110

|

1780,840000

|

|

4,607467545

|

41,4

|

190,7491564

|

21,228757

|

1713,960000

|

|

4,606968568

|

41,4

|

190,7284987

|

21,224159

|

1713,960000

|

|

4,608664075

|

40,3

|

185,7291622

|

21,239785

|

1624,090000

|

|

4,618974467

|

42,5

|

196,3064148

|

21,334925

|

1806,250000

|

|

4,606669062

|

43,5

|

200,3901042

|

21,221400

|

1892,250000

|

|

4,620846665

|

43,8

|

202,3930839

|

21,352224

|

1918,440000

|

|

4,608962984

|

43,1

|

198,6463046

|

21,242540

|

1857,610000

|

|

4,616505696

|

40,8

|

188,3534324

|

21,312125

|

1664,640000

|

|

4,607866548

|

38,9

|

179,2460087

|

21,232434

|

1513,210000

|

|

4,605770006

|

37,8

|

174,0981062

|

21,213117

|

1428,840000

|

|

4,608464753

|

38,6

|

177,8867395

|

21,237947

|

1489,960000

|

|

4,612642201

|

35,9

|

165,593855

|

21,276468

|

1288,810000

|

|

4,608863358

|

35,2

|

162,2319902

|

21,241621

|

1239,040000

|

|

4,608863358

|

34,1

|

157,1622405

|

21,241621

|

1162,810000

|

|

4,608763721

|

33,1

|

152,5500792

|

21,240703

|

1095,610000

|

|

4,607966273

|

34,40

|

158,5140398

|

21,233353

|

1183,360000

|

|

4,608265391

|

34,1

|

157,1418498

|

21,236110

|

1162,810000

|

|

4,634437684

|

33,60

|

155,7171062

|

21,478013

|

1128,960000

|

|

4,660037087

|

32,70

|

152,3832128

|

21,715946

|

1069,290000

|

|

4,790487252

|

31,30

|

149,942251

|

22,948768

|

979,690000

|

|

4,706462437

|

30,60

|

144,0177506

|

22,150789

|

936,360000

|

|

4,648899949

|

30,50

|

141,7914484

|

21,612271

|

930,250000

|

|

4,707275409

|

31,50

|

148,2791754

|

22,158442

|

992,250000

|

|

4,705286977

|

30,10

|

141,629138

|

22,139726

|

906,010000

|

|

4,663156035

|

29,6

|

138,0294186

|

21,745024

|

876,160000

|

|

4,650717001

|

29,70

|

138,1262949

|

21,629169

|

882,090000

|

|

4,630252966

|

28,20

|

130,5731337

|

21,439243

|

795,240000

|

|

4,621141955

|

30,60

|

141,4069438

|

21,354953

|

936,360000

|

|

4,612741451

|

31,50

|

145,3013557

|

21,277384

|

992,250000

|

|

4,621338767

|

31,00

|

143,2615018

|

21,356772

|

961,000000

|

|

сумма

|

166,69

|

1 318,10

|

6099,068478

|

771,857151

|

49267,450000

|

|

среднее

|

36,61

|

169,4185688

|

12,584841538

|

1745,307222

|

Приложение Д

Таблица Д.1. Показатели гиперболической регрессии

|

Yфактическое

|

Предсказанное Y

|

Остатки

|

e2

|

|

44

|

38,20712077

|

5,792879226

|

33,55744973

|

|

43,2

|

38,41884174

|

4,781158262

|

22,85947432

|

|

41,7

|

37,90330459

|

3,796695414

|

14,41489606

|

|

42,6

|

38,09778731

|

4,502212692

|

20,26991913

|

|

44,6

|

38,08998943

|

6,510010573

|

42,38023766

|

|

42,2

|

37,79481518

|

4,405184818

|

19,40565328

|

|

41,4

|

38,32460271

|

3,075397292

|

9,458068501

|

|

41,4

|

38,36384153

|

3,036158466

|

9,218258232

|

|

40,3

|

38,23058906

|

2,069410937

|

4,282461625

|

|

42,5

|

37,42512607

|

5,07487393

|

25,7543454

|

|

43,5

|

38,38740364

|

5,112596364

|

26,13864159

|

|

43,8

|

37,27975599

|

6,520244007

|

42,51358192

|

|

43,1

|

38,20712077

|

4,892879226

|

23,94026712

|

|

40,8

|

37,61723462

|

3,182765382

|

10,12999548

|

|

38,9

|

38,29323982

|

0,606760176

|

0,368157911

|

|

37,8

|

38,45817471

|

-0,658174713

|

0,433193953

|

|

38,6

|

38,24624239

|

0,353757613

|

0,125144449

|

|

35,9

|

37,91882769

|

-2,018827686

|

4,075665224

|

|

35,2

|

38,21494198

|

-3,014941978

|

9,089875132

|

|

34,1

|

38,21494198

|

-4,114941978

|

16,93274748

|

|

33,1

|

38,22276474

|

-5,122764741

|

26,24271859

|

|

34,40

|

38,28540301

|

-3,885403012

|

15,09635657

|

|

34,1

|

38,26190195

|

-4,161901952

|

17,32142786

|

|

33,60

|

36,2325777

|

-2,632577699

|

6,930465343

|

|

32,70

|

34,29839761

|

-1,59839761

|

2,554874918

|

|

31,30

|

25,17572707

|

6,124272927

|

37,50671888

|

|

30,60

|

30,9145608

|

-0,314560795

|

0,098948494

|

|

30,50

|

35,13379022

|

-4,633790215

|

21,47201176

|

|

31,50

|

30,85669354

|

0,643306457

|

0,413843198

|

|

30,10

|

30,9983132

|

-0,898313197

|

0,806966599

|

|

29,6

|

34,06610929

|

-4,466109294

|

19,94613222

|

|

29,70

|

34,99685788

|

-5,296857876

|

28,05670335

|

|

28,20

|

36,55349208

|

-8,353492082

|

69,78082997

|

|

30,60

|

37,25685252

|

-6,656852519

|

44,31368547

|

|

31,50

|

37,91106537

|

-6,411065366

|

41,10175912

|

|

31,00

|

37,24159105

|

-6,241591049

|

38,95745883

|

|

сумма

|

|

|

|

705,9489354

|

Приложение Е

Таблица Е.1 Параметры для расчета стандартных ошибок коэффициентов

гиперболической регрессии

|

(X)

|

X-Xср

|

(X-Xср)2

|

x2

|

|

0,009962144

|

0,0002022

|

0,0000000409

|

0,000099

|

|

0,009989012

|

0,0002291

|

0,0000000525

|

0,000100

|

|

0,009923588

|

0,0001636

|

0,0000000268

|

0,000098

|

|

0,009948269

|

0,0001883

|

0,0000000355

|

0,000099

|

|

0,009947279

|

0,0001873

|

0,0000000351

|

0,000099

|

|

0,009909821

|

0,0001499

|

0,0000000225

|

0,000098

|

|

0,009977053

|

0,0002171

|

0,0000000471

|

0,000100

|

|

0,009982032

|

0,0002221

|

0,0000000493

|

0,000100

|

|

0,009965122

|

0,0002052

|

0,0000000421

|

0,000099

|

|

0,009862906

|

0,0001029

|

0,0000000106

|

0,000097

|

|

0,009985022

|

0,0002251

|

0,0000000507

|

0,000100

|

|

0,009844458

|

0,0000845

|

0,0000000071

|

0,000097

|

|

0,009962144

|

0,0002022

|

0,0000000409

|

0,000099

|

|

0,009887285

|

0,0001273

|

0,0000000162

|

0,000098

|

|

0,009973073

|

0,0002131

|

0,0000000454

|

0,000099

|

|

0,009994004

|

0,0002340

|

0,0000000548

|

0,000100

|

|

0,009967109

|

0,0002072

|

0,0000000429

|

0,000099

|

|

0,009925558

|

0,0001656

|

0,0000000274

|

0,000099

|

|

0,009963136

|

0,0002032

|

0,0000000413

|

0,000099

|

|

0,009963136

|

0,0002032

|

0,0000000413

|

0,000099

|

|

0,009964129

|

0,0002042

|

0,0000000417

|

0,000099

|

|

0,009972078

|

0,0002121

|

0,0000000450

|

0,000099

|

|

0,009969096

|

0,0002091

|

0,0000000437

|

0,000099

|

|

0,009711566

|

-0,0000484

|

0,0000000023

|

0,000094

|

|

0,009466111

|

-0,0002938

|

0,0000000863

|

0,000090

|

|

0,008308408

|

-0,0014515

|

0,0000021070

|

0,000069

|

|

0,009036689

|

-0,0007233

|

0,0000005231

|

0,000082

|

|

0,009572126

|

-0,0001878

|

0,0000000353

|

0,000092

|

|

0,009029345

|

-0,0007306

|

0,0000005338

|

0,000082

|

|

0,009047317

|

-0,0007126

|

0,0000005079

|

0,000082

|

|

0,009436633

|

-0,0003233

|

0,0000001045

|

0,000089

|

|

0,009554749

|

-0,0002052

|

0,0000000421

|

0,000091

|

|

0,009752292

|

-0,0000077

|

0,0000000001

|

0,000095

|

|

0,009841551

|

0,0000816

|

0,0000000067

|

0,000097

|

|

0,009924573

|

0,0001646

|

0,0000000271

|

0,000098

|

|

0,009839614

|

0,0000797

|

0,0000000063

|

0,000097

|

|

сумма

|

0,35

|

|

0,0000048432

|

0,003434

|

|

среднее

|

0,009760

|

|

0,0000001345

|

0,000095

|

Приложение Ж

Таблица Ж.1. Показатели полулогарифмической регрессии

|

Yфактическое

|

Предсказанное Y

|

Остатки

|

e2

|

|

44

|

38,14552387

|

5,854476128

|

34,27489074