Оценка эффективности инвестиционного проекта по внедрению нового продукта на материалах 'ООО БМ Джей Процессинг'

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИОННОГО

ПРОЕКТА

.1 Понятие и классификация инвестиционного проекта. Концепция

и базовые элементы управления проектом

.2 Функции управления проектом и управление разработкой и

реализацией проекта

.3 Отечественные и зарубежные специалисты об оценке

эффективности инвестиционного проекта

ХАРАКТЕРИСТИКА

ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «БМ ДЖЕЙ ПРОЦЕССИНГ»

2.1 Характеристика продукции и микросреды

2.2 Состояние инвестиционной деятельности ООО «БМ Джей

Процессинг» и оценка инвестиционных проектов

2.3 Финансовое состояние компании ООО «БМ Джей Процессинг»

3. РЕКОМЕНДАЦИИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ НА ООО «БМ Джей

Процессинг»

.1 Предложения по развитию "ООО БМ Джей Процессинг"

в перспективе

.2 Рекомендации по рекламной деятельности и оценка её

эффективности

.3 Рекомендации по внедрению инвестиционного проекта по

экологически чистой молочной продукции

ЗАКЛЮЧЕНИЕ

Список использованной литературы

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Становление рыночных отношений в российской экономике привело к появлению

новых самостоятельных направлений в отечественном менеджменте, которые возникли

в результате критического переосмысления передовой зарубежной управленческой

теории и практики, выработки оригинальных управленческих подходов, методов и

средств. Наиболее значительное место в структуре современного российского

менеджмента занимает управление проектом. Еще в конце 30-х гг. советскими

учеными были разработаны теоретические основы и практические методы календарного

планирования и поточного строительства с использованием диаграмм Ганта и

циклограмм, что во многом можно считать фундаментом созданного позднее аппарата

управления проектами.

В течение последних лет происходит постоянный рост потребностей со стороны

самых разных организаций в использовании принципов и систем управления

проектом, а также в специалистах в этой области. Растет количество публикаций

на русском языке, посвященных проблематике управления проектом, расширяется

структура образования в области управления проектом, увеличивается количество

научно-исследовательских и консалтинговых организаций, разрабатывающих,

внедряющих и использующих современные подходы к управлению проектом. Все это

свидетельствует о том, что управление проектом, еще недавно рассматриваемое как

экзотическая область знаний и умений, прочно заняло место в современном

российском менеджменте.

В России быстрый переход предприятий к проектно-ориентированному

управлению стал возможен благодаря широкому распространению западной теории

управления проектами, адаптации прикладных методик управления к российским

условиям в сфере программных продуктов, а также созданию предприятий с участием

иностранного капитала.

Однако внедрение управления проектами на российских предприятиях проходит

сложно. Сказывается отсутствие квалифицированного персонала и зачастую

нежелание руководителей осуществлять необходимые изменения. Управление проектом

подразумевает разрушение существующих жестких иерархических организационных

структур и адаптацию методик управления, которые разрушают старые традиционные

связи и создают новые, корпоративные. И государственные структуры, и

бизнес-среда все в большей мере принимают управление проектами как серьезную

дисциплину по мере того, как их руководители осознают, что руководят

организациями, в основе работы которых лежат принципы управления проектами.

Одной из наиболее актуальных проблем сегодняшней экономики является

оценка эффективности реальных (капиталообразующих) инвестиционных проектов, так

как именно в этой сфере лежат действенные мероприятия по выходу из глубокого

экономического кризиса, переживаемого нашей страной. Финансовая стабилизация и

рост промышленного производства будут обеспечиваться лишь при условии, что

произойдет увеличение инвестиций в реальный сектор. Но любой благоразумный

инвестор свои денежные средства будет вкладывать в какое-либо дело, если он

будет убежден в том, что он получит свои денежные средства обратно, да к тому

же еще получит и прибыль. Для того чтобы убедиться в эффективности инвестиционного

проекта необходимо оценить его.

Целью данной дипломной работы является оценка эффективности

инвестиционного проекта по внедрению нового проекта ООО «БМ Джей

Процессинг" для ОАО «Лианозовский молочный комбинат».

Для достижения цели были решены задачи:

·

раскрыть сущность

управления проектом и рассмотреть базовые элементы, этапы разработки,

реализации проекта; охарактеризовать функции управления проектом;

·

проанализировать

показатели эффективности инвестиционного проекта;

·

дать оценку

инвестиционным проектам, реализуемым на действующем предприятии.

1. Теоретические основы ЭКОНОМИЧЕСКОЙ ОЦЕНКИ

ИНВЕСТИЦИОННОГО ПРОЕКТА

.1 Понятие и классификация инвестиционного

проекта. Концепция и базовые элементы управления проектом

Понятие «проект» объединяет разнообразные виды деятельности,

характеризуемые рядом признаков, наиболее общими из которых являются следующие:

·

направленность на

достижение конкретных целей, определенных результатов;

·

координированное

выполнение многочисленных, взаимосвязанных действий;

·

ограниченная

протяженность во времени, с определенным началом и концом.

Проект - системный комплекс плановых (финансовых, технологических,

организационных и прочих) документов, содержащих комплексно-системную модель

действий, направленных на достижение оригинальной цели. Проект, как система

деятельности, существует ровно столько времени, сколько его требуется для

получения конечного результата. Концепция проекта, однако, не противоречит

концепции фирмы или предприятия и вполне совместима с ней. Более того, проект

часто становится основной формой деятельности фирмы. Проект включает в себя

замысел (проблему), средства его реализации (решения проблемы) и получаемые в

процессе реализации результаты (рис.1. 1).

ПРОЕКТ

Рис. 1. 1. Основные элементы проекта

Проект и процесс его реализации являются сложной системой, в которой сам

проект выступает как управляемая подсистема, а управляющей подсистемой является

управление проектом. Проект функционирует в определенном окружении, включающем

внутренние и внешние компоненты, учитывающие экономические, политические,

социальные, технологические, нормативные, культурные и иные факторы. Проект

всегда нацелен на результат, на достижение определенных целей, на определенную

предметную область. Реализация проекта осуществляется полномочным руководством

проекта, менеджером проекта и командой проекта, работающей под этим

руководством, другими участниками проекта, выполняющими отдельные специфические

виды деятельности, процессы по проекту.

Управление проектом - методология организации, планирования, руководства,

координации трудовых, финансовых и материально-технических ресурсов на

протяжении проектного цикла, направленная на эффективное достижение его целей

путем применения современных методов, техники и технологии управления для

достижения определенных в проекте результатов по составу и объему работ,

стоимости, времени, качеству и удовлетворению участников проекта.

Этапом зарождения проекта является возникновение идеи о возможности

что-то сделать и получить какой-либо результат. В процессе проработки идея

принимает конкретные очертания в виде целей проекта. Постановка целей -

необходимое условие успешной реализации проектов, она позволяет

сконцентрировать усилия на одном или нескольких конкретных направлениях. Цели

проекта - это желаемый результат деятельности, достигаемый при реализации

проекта в заданных условиях. Определение целей проекта является важным этапом в

разработке его концепции. При определении цели проекта нельзя ограничиться

заданием абстрактно желаемого результата, необходимо найти ответы на вопросы:

как в точности должен выглядеть этот результат и какие условия должны

учитываться при реализации проекта.

Миссия - основная, наиболее общая причина его реализации с точки зрения

будущего использования результатов проекта. Успешное достижение генеральной

цели определяет успех реализации проекта.

Важной составляющей управления проектами является стратегия проекта, в

которой определяются процессы, действия и результаты достижения целей и миссии

проекта. Стратегия проекта должна вырабатываться на самой первой стадии его

осуществления, быть комплексной и охватывать все основные аспекты его

реализации. По мере разработки проекта стратегия должна обновляться и

пересматриваться.

Реализация проекта происходит в рамках организации, структура которой в

значительной степени влияет на успех проекта.

Управление проектом представляет собой открытую динамическую систему,

которая состоит из связанных между собой работ, взаимодействует с окружающей

средой, получая от нее необходимые ресурсы и предоставляя ей полученные

результаты, а также находится под воздействием различных факторов риска. Таким

образом, можно выделить четыре базовых элемента, которые можно назвать

основными объектами управления проектом:

·

работы;

·

ресурсы;

·

результаты;

·

риски.

Работы - это трудовые процессы, направленные на достижение результатов и

требующие необходимых затрат времени и ресурсов. К работам следует относить

деятельность по созданию материальных объектов (производственные работы),

интеллектуально-информационной продукции (научно-исследовательские работы),

деятельность по выработке и передаче управляющих воздействий и обратной связи

(решения и отчеты), деятельность по перемещению материальных объектов, например

ресурсов (поставки).

Под ресурсами следует понимать совокупность объектов, необходимых для

выполнения работ. Существуют три основные группы ресурсов, используемых в

управлении проектом:

а) человеческие ресурсы - субъекты деятельности, объединенные в системы

взаимодействия друг с другом и другими ресурсами. По отношению друг к другу

человеческие ресурсы могут являться и объектами деятельности. С экономической

точки зрения человеческие ресурсы переносят свою стоимость на результаты труда

постепенно, создавая при этом добавленную стоимость. К человеческим ресурсам

относят руководителей и работников;

б) материальные ресурсы - средства и предметы деятельности, используемые

для выполнения работ. Средства деятельности переносят свою стоимость на

результаты в ходе выполнения работ постепенно. Предметы деятельности полностью

переносят свою стоимость на результаты работ, как правило, изменяя свою

натуральную форму и материально присутствуя в результатах работ. К средствам

деятельности относят машины и механизмы (активные средства), здания и

сооружения (пассивные средства). К предметам деятельности относят материалы и

комплектующие;

в) информационные ресурсы - управляющие воздействия, направляемые

субъектами деятельности на объекты деятельности, определяющие цели и результаты

работ. Информационные ресурсы выступают одновременно и как средства, и как

предметы управленеской деятельности. К информационным ресурсам следует отнести

проектные решения, модули, управляющие команды (приказы, распоряжения,

задания), отчетную документацию и пр.

Результаты - это продукты деятельности (работ), воплощающие в себе ранее

поставленные цели. Результаты могут быть: материальные (продукция, изделия) и

нематериальные (информационные - документы, социальный эффект); прямые и

косвенные; промежуточные и окончательные. Об успешности проекта судят по тому,

насколько результат соответствует по своим затратным/доходным, инновационным,

качественным, временным, социальным, экологическим и другим характеристикам

запланированному уровню.

Кроме того, окружающая среда, так же как и внутренняя, является

источником различного рода возмущений, прямым или косвенным образом

воздействующих на проект в целом и на его отдельные составляющие. Потенциальные

последствия этих возмущений можно обобщенно определить как риски. Этот базовый

элемент управления проектом по большому счету не является объектом управления.

Но управление рисками нужно рассматривать как деятельность по управлению

взаимодействием проекта и факторов риска, имеющую своей целью минимизировать

отклонения от ранее принятых решений. В силу этого риски, определяемые как

совокупность вероятностных взаимодействий проекта с независимыми факторами

окружающей среды, можно обозначить как базовый элемент управления проектом. Все

четыре базовых элемента управления проектом находятся во взаимодействии друг с другом

(рис. 1. 2).

Ресурсы

Работы

Риски

Результаты

Рис. 1. 2. Базовые элементы управления проектом

Ресурсы используются при выполнении работ, в ходе выполнения работ

создаются результаты, в результатах содержатся материальные и экономические

субстраты ресурсов. Риски воздействуют на ресурсы, на работы, на результаты.

Проект воздействует на окружающую среду и на риски.

Проект, как план деятельности в рамках той или иной предметной области,

имеет определенную структуру. Структурироваться проект может по различным

принципам, но в любом случае необходимо понимать проект как открытую систему,

взаимодействующую с окружающей ее средой.

Под окружающей средой (окружением) проекта следует понимать совокупность

факторов и объектов, непосредственно не принимающих участия в проекте, но

влияющих на проект и осуществляющих взаимодействие с проектом и отдельными его

элементами. При этом обычно выделяют непосредственное окружение проекта, т.е.

факторы и объекты, взаимодействующие с проектом напрямую, и дальнее окружение

проекта, т.е. факторы и объекты, взаимодействующие с проектом посредством

других факторов и объектов, обычно входящих в непосредственное окружение. Как

правило, дальнее окружение проекта не имеет возможностей по управлению

факторами и объектами, его составляющими. Непосредственное же окружение проекта

имеет такие возможности, хотя и весьма ограниченные. Совокупность участников

проекта обладает наиболее полными возможностями по управлению проектом.

В структуре непосредственного окружения проекта следует выделить

поставщиков различного рода продукции, работ и услуг, требующихся в рамках

проекта, и потребителей прямых или побочных результатов проекта. Если проект

реализуется в рамках устойчивого организационно-структурного образования,

например предприятия, то все подразделения этого предприятия, непосредственно

не участвующие в проекте, следует рассматривать как объекты непосредственного

окружения проекта.

В рамках самого проекта, а также окружения проекта взаимодействует

совокупность участников проекта, т.е. субъектов деятельности, протекающей в

рамках предметной области, подвергаемой проектному управлению. Участники

проекта - основной элемент его структуры, т. к. именно они обеспечивают

реализацию его замысла. В зависимости от типа проекта, в его реализации могут

принимать участие от одной до нескольких десятков (иногда сотен) организаций. У

каждой из них свои функции, степень участия в проекте и мера ответственности за

его судьбу.

Главный участник проекта - заказчик - будущий владелец и пользователь

результатов проекта. В качестве такового может выступать и физическое, и

юридическое лицо. При этом заказчиком бывает как одна единственная организация,

так и несколько, объединивших усилия, интересы и капиталы для реализации

проекта и использования его результатов. Важная роль принадлежит инвестору -

стороне, вкладывающей средства в проект. В некоторых случаях это - одно лицо с

заказчиком. Если инвестор и заказчик - не одно и то же лицо, инвестор заключает

договор с заказчиком, контролирует выполнение контрактов и осуществляет расчеты

с другими участниками проекта.

Проектно-сметную документацию разрабатывают специализированные проектные

организации, обобщенно называемые проектировщиком. При этом ответственной за

выполнение всего комплекса этих работ обычно является одна организация,

называемая генеральным проектировщиком.

Материально-техническое обеспечение проекта (закупки и поставки)

обеспечивают организации-поставщики, которые можно объединить под названием

поставщик.

Подрядчик (генеральный подрядчик, субподрядчик) - юридическое лицо,

несущее ответственность за выполнение работ в соответствии с контрактом. Этим

исчерпывается круг привычных для отечественного специалиста участников проекта.

В последние годы реалии рыночной экономики и методы управления проектом

заставили дополнить состав участников проекта новыми лицами.

В первую очередь, это фирмы и специалисты, привлекаемые на контрактных

условиях для оказания консультационных услуг другим участникам проекта по всем

вопросам его реализации. Их обобщенно называют Консультантом.

Следует упомянуть еще о лицензиаре - юридическом или физическом лице -

обладателе лицензий и “ноу-хау”, используемых в проекте. Лицензиар

предоставляет право использования в проекте необходимых научно-технических

достижений.

Особое место в осуществлении проекта занимает руководитель проекта. Это -

участник проекта, которому делегированы полномочия по управлению деятельностью,

направленной на достижение целей проекта. Руководитель проекта несет

ответственость перед заказчиком за достижение всех целей проекта. В отдельных

крупных и сложных проектах за выполнение обязанностей руководителя проекта

отвечает специально приглашенная управляющая фирма, но в любом случае в

качестве полноправного руководителя проекта выступает один человек. Под

руководством руководителя проекта работает команда проекта - специфическая

организационная структура, создаваемая на период осуществления проекта с целью

эффективного достижения его целей.

Отметим также важнейшую роль банка - одного из основных инвесторов,

обеспечивающих финансирование проекта. В обязанности банка входит непрерывное

обеспечение проекта денежными средствами, а также кредитование генподрядчика

для расчетов с субподрядчиками, если у заказчика нет необходимых средств.

При реализации социальных, культурных, политических и других

некоммерческих проектов возможно участие спонсора, которое осуществляет полное

или частичное финансирование на безвозмездной основе.

Промежуток времени между моментом появления, зарождения проекта и

моментом его ликвидации, завершения называется жизненным циклом проекта (рис.

1. 3). Он является исходным понятием для исследования проблем финансирования

работ по проекту и принятия соответствующих решений. Что принимать за момент

появления проекта и момент его завершения зависит от участников проекта.

Началом проекта можно считать: момент рождения идеи, дату начала выполнения

работ проекта, начало его финансирования. Окончанием проекта можно считать: его

ввод в эксплуатацию, достижение поставленных целей или результата, момент

окончания срока окупаемотси всех затрат, прекращение финансирования,

расформирование команды и перевод ее на другую работу, ликвидацию проекта.

Обычно моменты начала работ над проектом и его ликвидации оформляют

официальными документами. Состояния, через которые проходит проект, называют

фазами. Универсального подхода к разделению процесса реализации проекта на фазы

не существует, поэтому на практике деление проекта на фазы может быть самым

разнообразным.

Планирование

Концепция и разработка Осуществление Завершение

Фаза 1 Фаза 2 Фаза 3 Фаза 4

Время/фазы проекта

Рис. 1. 3. Жизненный цикл проекта

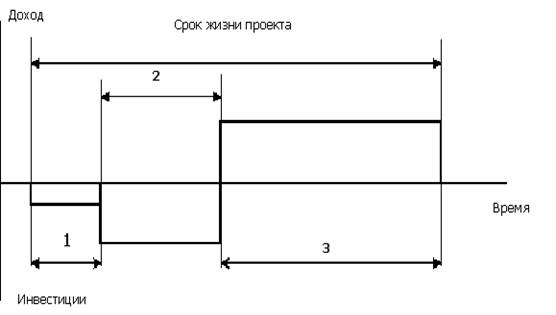

Укрупненно жизненный цикл проекта можно разделить на три основные

смысловые фазы (рис. 1. 4): прединвестиционную, инвестиционную и

эксплуатационную.

Рис. 1. 4. График развития инвестиционного проекта

Обозначения:

- предынвестиционная фаза;

- инвестиционная фаза;

- эксплуатационная фаза.

Первая фаза, непосредственно предшествующая основному объему инвестиций,

во многих случаях не может быть определена достаточно точно. На этом этапе

проект разрабатывается, готовится его технико-экономическое обоснование,

проводятся маркетинговые исследования, осуществляется выбор поставщиков сырья и

оборудования, ведутся переговоры с потенциальными инвесторами и участниками

проекта. Также здесь может осуществляться юридическое оформление проекта

(регистрация предприятия, оформление контрактов и т.п.) и проводиться эмиссия

акций и других ценных бумаг.

Как правило, в конце предынвестиционной фазы должен быть получен

развернутый бизнес-план инвестиционного проекта. Все вышеперечисленные

действия, разумеется, требуют не только времени, но и затрат. В случае

положительного результата и перехода непосредственно к осуществлению проекта

понесенные затраты капитализируются и входят в состав так называемых

"предпроизводственных затрат" с последующим отнесением на

себестоимость продукции через механизм амортизационных отчислений. Дальнейшее

разбиение существенно зависит от специфики проекта. Так, жизненный цикл может

делиться на пять фаз:

·

концептуальная

фаза, включающая формулирование целей, анализ инвестиционных возможностей,

обоснование осуществимости (технико-экономическое обоснование) и планирование

проекта;

·

фаза разработки

проекта, включающая определение структуры работ и исполнителей, построение

календарных графиков работ, бюджета проекта, разработку проектно-сметной

документации, переговоры и заключение контрактов с подрядчиками и поставщиками;

·

фаза выполнения

проекта, включающая работы по его реализации (строительство, маркетинг,

обучение персонала);

·

фаза завершения

проекта, включающая в общем случае приемочные испытания, опытную эксплуатацию и

сдачу проекта в эксплуатацию;

·

эксплуатационная

фаза, включающая: приемку и запуск, замену оборудования, расширение,

модернизацию, инновацию.

По окончании любой фазы проекта осуществляют качественную проверку

основных целей и степени выполнения проекта, чтобы определить, может ли данный

проект перейти в следующую фазу, и исправить допущенные ошибки с наименьшими

затратами. Модель жизненного цикла проекта не является абстрактной умозрительной

концепцией, но, по сути, выступает реальным инструментом управления проектом, с

помощью которого можно осуществлять интеграцию проекта и учитывать

стратегические аспекты проекта. Модель жизненного цикла проекта должна иметь

как общие свойства, характерные для любого типа проекта, так и специфические

свойства, присущие только данному конкретному проекту. Такое соединение общих

типовых характеристик и специфических черт необходимо для любой модели,

используемой в рамках проектного управления, и является его базовым принципом.

1.2 Функции управления проектом управление

разработкой и реализацией проекта

Функция - это деятельность, обязанность, работа, зависящая от другой

работы и изменяющаяся вместе с ней. В управлении проектом функции представляют

собой различные группы деятельности (рис.1. 5), реализация которых на различных

фазах жизненного цикла проекта определяет достижение конечного результата.

Управление Управление Управление Управление

замыслом предметной проектом

по стоимостью и

проекта областью временным

финансированием

проекта параметрам

проекта

Управление

качеством Управление

проекта

материальными

ресурсами

проекта

Управление

рисками ФУНКЦИИ

проекта

УПРАВЛЕНИЯ Управление

Управление

изменениями

маркетингом ПРОЕКТОМ

в проекте

Управление Управление

безопасностью

системами

проекта

проекта

Управление

Управление

выполнением

человеческими

гарантийных

ресурсами

обязательств

проекта

Правовое Управление Управление Бухгалтерский

обеспечение системами коммуникациями

учет

проекта проекта в

проекта проекта

Рис. 1. 5. Функции управления проектом

Основные этапы разработки и реализации проекта представим в таблице:

Таблица 1. 1. Управление разработкой и реализацией проекта.

|

Этап

|

Содержание

|

|

1. Планирование

|

Построение модели

реализации проекта. Составление концептуального, стратегического и

тактического планов реализации проекта.

|

|

2. Бюджетирование

|

Формирование распределения

затрат по видам работ, статьям затрат, по времени выполнения работ, по

центрам затрат или иной структуре

|

|

3. Разработка,

документирование и согласование плана проекта

|

Понимание целей проекта,

формальное описание ресурсов, формализация отслеживания хода работ по проекту

|

|

4. Управление исполнением

проекта

|

Определение и применение

необходимых управляющих воздействий с целью успешной реализации проекта

|

|

5. Управление изменениями

проекта

|

Прогнозирования и

планирования будущих изменений, регистрации всех потенциальных изменений с

целью их детального изучения, оценки возможных последствий

|

|

6. Управление конфигурацией

|

Формирование первоначальной

конфигурации проекта и последующих процедур контроля соответствия

фактического содержания и фактических объемов работ проекта первоначально

запланированным показателям

|

|

7. Завершение проекта

|

Создание условий для

успешной передачи результата проекта заказчику или потребителю

|

Планирование является одним из наиболее важных процессов в управлении

проектом. Основная цель планирования состоит в построении модели реализации

проекта. Процесс планирования начинается до утверждения объема работ и

продолжается в ходе выполнения проекта и внесения изменений. Планирование

проекта предшествует контролю по проекту и является основой для его применения,

так как на этапе контроля проводится сравнение фактических показателей с

плановыми. В общем виде на уровне управления проектом можно выделить следующие

виды планов: концептуальный план проекта, стратегический план реализации

проекта, тактические планы реализации проекта.

Под бюджетированием понимается определение стоимостных значений

выполняемых в рамках проекта работ и проекта в целом, процесс формирования

бюджета проекта, содержащего установленное распределение затрат по видам работ,

статьям затрат, по времени выполнения работ, по центрам затрат или иной

структуре. Структура бюджета определяется планом счетов стоимостного учета

конкретного проекта. Практика показывает, что в большинстве случаев

бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного

проекта требуется учет определенной специфики с точки зрения управления

стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов,

однако, базируется на установившихся показателях управленческого учета.

Разработка, документирование и согласование плана проекта прежде всего

направлены на достижение следующих основных целей:

·

обеспечить

понимание целей проекта и путей их достижения, а также согласие с ними;

·

обеспечить

наличие формального описания требуемых ресурсов и вех, которые должны быть

достигнуты;

·

создать

формальную основу для оценки и отображения хода работ по проекту;

·

создать

формальную основу для контроля изменений.

Управление исполнением проекта - определение и применение необходимых

управляющих воздействий с целью успешной реализации проекта. Если исполнение

проекта происходит в соответствии с намеченным планом, то управление фактически

сводится к доведению до участников проекта плановых заданий и контролю их

реализации. Менеджер должен определить процедуру и установить

последовательность сбора данных через определенные интервалы времени,

анализировать полученные данные, текущие расхождения фактических и плановых

показателей и прогнозировать влияние текущего состояния дел на выполнение

оставшихся объемов работ.

Управление изменениями проекта представляет собой процесс прогнозирования

и планирования будущих изменений, регистрации всех потенциальных изменений с

целью их детального изучения, оценки возможных последствий, одобрения или

отклонения таких изменений проекта, а также для координации исполнителей,

реализующих изменения в проекте. Процесс контроля реализации изменений

подразумевает учет и регламентацию сопровождения каждого отдельного изменения

от появления потребности в нем до его полной реализации.

Управление конфигурацией - более обширное понятие, чем управление

изменениями. Управление конфигурацией подразумевает формирование первоначальной

конфигурации проекта и последующих процедур контроля соответствия фактического

содержания и фактических объемов работ проекта первоначально запланированным

показателям.

Завершение проекта - это создание условий для успешной передачи

результата проекта заказчику или потребителю. В процессе завершения проекта

готовится необходимая документация, производятся согласования с заказчиком,

органами госнадзора и другими заинтересованными лицами, устраняются замеченные

недостатки и выполняются небольшие усовершенствования. Осуществляется

окончательный расчет между участниками проекта и закрытие контрактов.

1.3 Отечественные и зарубежные специалисты об

оценке эффективности инвестиционного проекта

Инвестиционный проект - обоснование экономической целесообразности,

объема и сроков осуществления капитальных вложений, в том числе необходимая

проектно-сметная документация, разработанная в соответствии с законодательством

Российской Федерации и утвержденная в установленном порядке стандартами

(нормами и правилами), а также описание практических действий по осуществлению

инвестиций (бизнес-план). Суть инвестирования, с точки зрения инвестора

(владельца капитала), заключается в отказе от получения прибыли

"сегодня" во имя прибыли "завтра". Операции такого рода

аналогичны предоставлению ссуды банком. Соответственно, для принятия решения о

долгосрочном вложении капитала необходимо располагать информацией, в той или

иной степени подтверждающей два основополагающих предположения:

а) вложенные средства должны быть полностью возмещены;

б) прибыль, полученная в результате данной операции, должна быть

достаточно велика, чтобы компенсировать временный отказ от использования

средств, а также риск, возникающий в силу неопределенности конечного

результата.

Таким образом, проблема принятия решения об инвестициях состоит в оценке

плана предполагаемого развития событий с точки зрения того, насколько

содержание плана и вероятные последствия его осуществления соответствуют

ожидаемому результату. В самом общем смысле, инвестиционным проектом называется

план или программа вложения капитала с целью последующего получения прибыли.

Итак, инвестиционный проект - это документ, который описывает все

основные аспекты будущего коммерческого предприятия, анализирует все проблемы,

с которыми оно может столкнуться, а также определяет способы решения этих

проблем.

Поэтому правильно составленный инвестиционный проект в конечном счете

отвечает на вопрос: стоит ли вообще вкладывать деньги в это дело и принесет ли

оно доходы, которые окупят все затраты сил и средств? Конечно, каждый

предприниматель-новичок старается продумать эти вопросы, но очень важно

составить инвестиционный проект на бумаге в соответствии с определенными

требованиями и провести специальные расчеты - это помогает заранее увидеть

будущие проблемы и понять преодолимы ли они и где надо заранее подстраховаться.

Назначение инвестиционного проекта состоит в том, чтобы помочь

предпринимателям и экономистам решить четыре основные задачи:

· изучить емкость и перспективы будущего рынка сбыта;

· оценить те затраты, которые будут необходимы для изготовления

и сбыта нужной этому рынку продукции, и соизмерить их с теми ценами, по которым

можно будет продавать свои товары, чтобы определить потенциальную прибыльность

задуманного дела;

· обнаружить все возможные «подводные камни», подстерегающие

новое дело;

· определить те сигналы и те показатели, на основе которых

можно будет регулярно оценивать деятельность предприятия.

Формы и содержание инвестиционных проектов могут быть самыми разнообразными

- от плана строительства нового предприятия до оценки целесообразности

приобретения недвижимого имущества. Во всех случаях, однако, присутствует

временной лаг (задержка) между моментом начала инвестирования и моментом, когда

проект начинает приносить прибыль.

Следует отметить двоякое употребление термина "инвестирование"

в экономической литературе: в одном случае под ним понимается помещение средств

в финансовые активы (ценные бумаги), а в другом - вложение капитала в

неликвидные активы или "в дело" (в создание нового предприятия, на

приобретение оборудования, лицензий, товаров или недвижимости). Речь далее

будет идти о втором понимании этого слова.

Цели, которые ставятся при оценке инвестиционных проектов, могут быть

различными, а результаты, получаемые в ходе их реализации, не обязательно носят

характер очевидной прибыли. Могут быть проекты сами по себе убыточные в

экономическом смысле, но приносящие косвенный доход за счет обретения

стабильности в обеспечении сырьем и полуфабрикатами, выхода на новые рынки

сырья и сбыта продукции, снижения затрат по другим проектам и производствам и

др. Инвестиционные проекты имеют свою классификацию. На рис. 1. 6 представлены

признаки классификации инвестиционных проектов.

крупные сокращение

независи- ординар- рисковые

затрат мость ный

традици-

онные доход от альтерна-

неординар- безрисковые

расширения тивность ный

мелкие

выход на новые комплемен-

рынки сбыта тарность

экспансия в замещение

новые сферы

бизнеса

снижение риска

производства и

сбыта

социальный

эффект

Рис. 1. 6. Признаки классификации инвестиционных проектов

Весьма важным в анализе инвестиционных проектов является выделение

различных отношений взаимозависимости. Два анализируемых проекта называются

независимыми, если решение о принятии одного из них не влияет на решение о

принятии другого. Если же эта зависимость имеет место, то проекты являются

альтернативными, или взаимоисключающими. Особо важное значение это

подразделение проектов имеет при комплектовании инвестиционного портфеля в

условиях ограничений на суммарный объем капиталовложений. Проекты связаны между

собой отношениями комплементарности, если принятие нового проекта способствует

росту доходов по одному или нескольким другим проектам.

Замещение - принятие одного проекта приводит к некоторому снижению

доходов по одному или нескольким действующим проектам.

Смысл общей оценки инвестиционного проекта заключается в представление

всей информации о проекте в виде, позволяющем лицу принимающему решение,

сделать заключение о целесообразности (или нецелесообразности) осуществления

инвестиций.

Очевидной представляется необходимость применения стандартизированных

методов оценки инвестиций. Это, во-первых, позволит уменьшить влияние уровня

компетентности экспертов на качество анализа, а, во-вторых, обеспечит

сопоставимость показателей эффективности для различных проектов.

Каковы же общие критерии коммерческой привлекательности инвестиционного

проекта? Этих критериев два. Кратко их можно обозначить как "финансовая

состоятельность" (финансовая оценка) и "эффективность"

(экономическая оценка). Оба указанных подхода взаимодополняют друг друга. В

первом случае анализируется ликвидность (платежеспособность) проекта в ходе его

реализации. Во втором - акцент ставится на потенциальной способности проекта

сохранить покупательную ценность вложенных средств и обеспечить достаточный

темп их прироста.

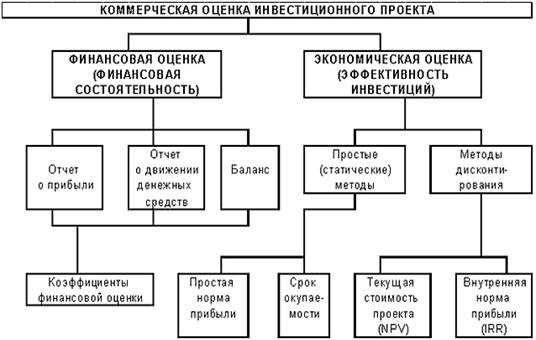

На рис. 1. 7. представлены некоторые из методов оценки по каждому из

критериев.

Рис.1.7. Методы оценки коммерческой состоятельности инвестиционного

проекта

Наглядным инструментом в анализе инвестиционных проектов является

графическое представление соответствующего денежного потока (рис. 1. 8).

а) с ординарным денежным потоком б) с неординарным денежным потоком

0

1 2 3 4 5 0 1 2 3 4 5

6

IC IC

Рис. 1.8. Графическое представление типового инвестиционного проекта

Стрелка, направленная вверх, характеризует приток денежных средств,

направленная вниз - отток. С формальной точки зрения любой инвестиционный

проект зависит от ряда параметров, которые в процессе анализа подлежат оценке,

и нередко задаются в виде дискретного распределения, что позволяет проводить

этот анализ в режиме имитационного моделирования. В наиболее общем виде

инвестиционный проект Р представляет собой следующую модель:

,

,

где

- инвестиция в i-ом году, i=1,

2, 3, … m;

- инвестиция в i-ом году, i=1,

2, 3, … m;

- приток

денежных средств в k-ом году, k=1, 2, 3, … n;

- приток

денежных средств в k-ом году, k=1, 2, 3, … n;

n -

продолжительность проекта;

r - ставка

дисконтирования.

Критерии, используемые в анализе инвестиционной деятельности, можно

разделить на две группы в зависимости от того, учитывается или нет временной

параметр:

а) основанные на дисконтированных оценках («динамические» методы):

· Чистая приведенная стоимость - NPV (Net Present

Value);

· Индекс рентабельности инвестиций - PI (Profitability Index);

· Внутренняя норма прибыли - IRR (Internal Rate of Return);

· Модифицированная внутренняя норма прибыли- MIRR (Modified Internal Rate of

Return);

· Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

б) основанные на учетных оценках («статистические» методы):

· Срок окупаемости инвестиций - PP (Payback

Period);

· Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

В таблице 1.2 представлены показатели эффективности инвестиционного

проекта, предложенные отечественными и зарубежными специалистами.

Таблица 1. 2. Отечественные и зарубежные специалисты об оценке

эффективности инвестиционного проекта.

|

Показатель

|

Определение

|

|

1. Недисконтированый срок

окупаемости (РР)

|

РР = min n, при котором

|

|

2. Дисконтированый срок

окупаемости (DPP)

|

DPP = min n, при котором

|

|

3. Коэффициент

эффективности инвестиций (ARR)

|

|

|

4. Чистая приведенная

стоимость (NPV)

|

, где , где

|

|

5. Индекс рентабельности

инвестиций (PI)

|

|

|

6. Внутренняя норма прибыли

инвестиций (IRR)

|

irr = r, при котором npv =

f (r) = 0

|

|

7. Модифицированная

внутренняя норма прибыли (MIRR)

|

|

Срок окупаемости инвестиций (PP)

Этот метод - один из самых простых и широко распространен в мировой

практике, не предполагает временной упорядоченности денежных поступлений.

Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения

прогнозируемых доходов от инвестиции. Если доход распределен по годам

равномерно, то срок окупаемости рассчитывается делением единовременных затрат

на величину годового дохода, обусловленного ими. При получении дробного числа

оно округляется в сторону увеличения до ближайшего целого. Если прибыль

распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом

числа лет, в течение которых инвестиция будет погашена кумулятивным доходом.

Общая формула расчета показателя РР имеет вид:

РР

= min n, при котором . (1. 1)

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с

тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов. Во- вторых,

поскольку этот метод основан на не дисконтированных оценках, он не делает

различия между проектами с одинаковой суммой кумулятивных доходов, но различным

распределением их по годам.

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае

в расчет принимаются дисконтированные денежные потоки, а соответствующая формула

имеет вид:

DPP=min n, при котором (1. 2)

Необходимо

отметить, что в оценке инвестиционных проектов критерии PP и DPP

могут использоваться двояко:

· проект принимается, если окупаемость имеет место;

· проект принимается только в том случае, если срок окупаемости

не превышает установленного в компании некоторого лимита.

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с

тем имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает доходов последних периодов. В качестве примера

рассмотрим два проекта с одинаковыми капитальными затратами (10 млн. руб.), но

различными прогнозируемыми годовыми доходами: по проекту А - 4,2 млн. руб. в

течение трех лет; по проекту В - 3,8 млн. руб. в течение десяти лет. Оба эти

проекта в течение первых трех лет обеспечивают окупаемость капитальных

вложений, поэтому с позиции данного критерия они равноправны. Но, очевидно, что

проект В гораздо более выгоден. Во-вторых, поскольку этот метод основан на

недисконтированных оценках, он не делает различия между проектами с одинаковой

суммой кумулятивных доходов, но различным распределением ее по годам. Так, с

позиции этого критерия проект А с годовыми доходами 40, 60, 20 млн. руб. и

проект В с годовыми доходами 20, 40, 60 млн. руб. равноправны, хотя очевидно,

что первый проект более предпочтителен, поскольку обеспечивает большую сумму

доходов в первые два года; эти дополнительные средства могут быть пущены в

оборот и, в свою очередь, принесут новые доходы. В-третьих, данный метод не

обладает свойством аддитивности.

Коэффициент эффективности инвестиций (ARR)

Этот метод имеет две характерные черты: он не предполагает

дисконтирования показателей дохода; доход характеризуется показателем чистой

прибыли PN (прибыль за вычетом отчислений в бюджет). Алгоритм расчета

исключительно прост, что и предопределяет широкое использование этого

показателя на практике: коэффициент эффективности инвестиции (ARR)

рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции

(коэффициент берется в процентах). Средняя величина инвестиции находится

делением исходной суммы капитальных вложений на два, если предполагается, что

по истечении срока реализации анализируемого проекта все капитальные затраты будут

списаны; если допускается наличие остаточной стоимости (RV), то ее оценка

должна быть учтена в расчетах. Иными словами, существуют различные алгоритмы

исчисления показателя ARR

достаточно распространенным является следующий:

(1. 3)

Данный

показатель сравнивается с коэффициентом рентабельности авансированного

капитала, рассчитываемого делением общей чистой прибыли предприятия на общую

сумму средств, авансированных в его деятельность (итог среднего баланса нетто).

В принципе возможно и установление специального порогового значения, с которым

будет сравниваться ARR, или даже их системы, дифференцированной по видам

проектов, степени риска, центрам ответственности и др. Метод, основанный на

коэффициенте эффективности инвестиции, также имеет ряд существенных

недостатков, обусловленных в основном тем, что он не учитывает временной

компоненты денежных потоков.

Чистая приведенная стоимость (NPV)

В основе данного метода заложено следование основной целевой установке,

определяемой собственниками компании, - повышение ценности фирмы,

количественной оценкой которой служит ее рыночная стоимость. Тем не менее

принятие решений по инвестиционным проектам чаще всего инициируется и

осуществляется не собственниками компании, а ее управленческим персоналом.

Поэтому здесь молчаливо предполагается, что цели собственников и высшего

управленческого персонала, ответственного за инвестиционную политику, главным

образом в плане ее исполнения, могут не совпадать в целом объеме, однако эти

разногласия не носят сколько-нибудь критического характера с позиции

владельцев.

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с

общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в

течение прогнозируемого срока. Поскольку приток денежных средств распределен во

времени, он дисконтируется с помощью коэффициента r, устанавливаемого

аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата,

который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в

течение n лет, годовые доходы в размере P1, P2, …, Рn. Общая накопленная

величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV)

соответственно рассчитываются по формулам:

,

. (1. 4)

Очевидно, что если:

NPV > 0, то проект следует принять; NPV < 0, то проект следует

отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Имея в виду основную целевую установку, на достижение которой направлена

деятельность любой компании, можно дать экономическую интерпретацию трактовке

критерия NPV с позиции ее владельцев, которая, по

сути и определяет логику критерия NPV:

·

NPV < 0, в случае принятия проекта

владельцы компании понесут убыток (ценность фирмы уменьшится);

·

NPV = 0, в случае принятия проекта

компания не понесет ни прибыли, ни убытка (благосостояние владельцев останется

неизменным);

·

NPV > 0, в случае принятия проекта

ценность компании, а следовательно, и благосостояние ее владельцев увеличится.

Но все же проект с NPV = 0 имеет дополнительный аргумент в свою пользу: в

случае реализации проекта объемы производства возрастут, т.е. компания

увеличится в масштабах. Поскольку нередко увеличение размеров компании

рассматривается как положительная тенденция (например, с позиции менеджеров

аргументация такова: в крупной компании более престижно работать, кроме того, и

жалование нередко выше), проект все же принимается.

При прогнозировании доходов по годам необходимо по возможности учитывать

все виды поступлений как производственного, так и непроизводственного

характера, которые могут быть ассоциированы с данным проектом. Так, если по

окончании периода реализации проекта планируется поступление средств в виде ликвидационной

стоимости оборудования или высвобождения части оборотных средств, они должны

быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное

инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV

модифицируется следующим образом:

, (1. 5)

, (1. 5)

где

i - прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому

для удобства применения этого и других методов, основанных на дисконтированных

оценках, разработаны специальные статистические таблицы, в которых табулированы

значения сложных процентов, дисконтирующих множителей, дисконтированного

значения денежной единицы и т. п.

Необходимо отметить, что показатель NPV отражает прогнозную оценку

изменения экономического потенциала предприятия в случае принятия

рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е.

NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее

этот критерий из всех остальных и позволяющее использовать его в качестве

основного при анализе оптимальности инвестиционного портфеля. Однако корректное

использование NPV-метода возможно только при соблюдении ряда условий. Объем денежных

потоков в рамках инвестиционного проекта должен быть оценен для всего планового

периода и привязан к определенным временным интервалам. Денежные потоки в

рамках инвестиционного проекта должны рассматриваться изолированно от остальной

производственной деятельности предприятия. Принцип дисконтирования, применяемый

при расчете чистого приведенного дохода, с экономической точки зрения

подразумевает возможность неограниченного привлечения и вложения финансовых

средств по ставке дисконта. Использование метода для сравнения эффективности

нескольких проектов предполагает использование единой для всех проектов ставки

дисконта и единого временного интервала (определяемого, как правило, как

наибольший срок реализации из имеющихся).

Метод расчета индекса рентабельности инвестиций (PI)

Этот метод является следствием метода расчета NPV. Индекс рентабельности (PI) рассчитывается по

формуле:

. (1. 6)

Очевидно, что если:

РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.На рис.

1.4 индекс доходности дисконтированных

инвестиций представлен графически

Рис. 1.8. Графическая интерпретация индекса доходности дисконтированных

инвестиций

Индекс рентабельности является относительным показателем: он

характеризует уровень дохода на единицу затрат, т.е. эффективность вложений -

чем больше значение этого показателя, тем выше отдача каждого рубля,

инвестируемого в данный проект. Благодаря этому он очень удобен при выборе

одного проекта из ряда альтернативных, имеющих примерно одинаковые значения

NPV. Либо при комплектовании портфеля инвестиций с целью максимизации

суммарного значения NPV.

Внутренняя норма прибыли инвестиций (IRR)

Под внутренней нормой прибыли инвестиций (синонимы: внутренняя

доходность, внутренняя окупаемость) понимают значение ставки дисконтирования r, при которой NPV проекта равен нулю:

= r, при котором NPV = f (r) = 0.

Иными

словами, если обозначить  , то IRR находится из уравнения:

, то IRR находится из уравнения:

(1. 7)

(1. 7)

Смысл расчета этого коэффициента при анализе эффективности планируемых

инвестиций заключается в следующем: IRR показывает максимально допустимый

относительный уровень расходов, которые могут быть ассоциированы с данным

проектом.

На практике любое предприятие финансирует свою деятельность, в том числе

и инвестиционную, из различных источников. В качестве платы за пользование

авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает

проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные

расходы па поддержание своего экономического потенциала. Показатель,

характеризующий относительный уровень этих расходов, можно назвать «ценой»

авансированного капитала (CC). Этот показатель отражает сложившийся на

предприятии минимум возврата на вложенный в его деятельность капитал, его

рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Рис. 1. 9. Зависимость величины NPV от уровня нормы дисконта Е

Как видно из рис. 1. 9, NPV -

это та величина нормы дисконта (Е), при которой кривая изменения NPV пересекает горизонтальную ось, т.е.

интегральный экономический эффект NPV оказывается равным нулю. Найти величину NPV можно с помощью таблиц коэффициентов

приведения.

Экономический смысл критерия IRR заключается в следующем: предприятие

может принимать любые решения инвестиционного характера, уровень рентабельности

которых не ниже текущего значения показателя “стоимость капитала” CC (или цены

источника средств для данного проекта, если он имеет целевой источник). Именно

с показателем СС сравнивается IRR, рассчитанный для конкретного проекта, при

этом связь между ними такова.

Если:> CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Практическое

применение данного метода осложнено, если в распоряжении аналитика нет

специализированного финансового калькулятора. В этом случае применяется метод

последовательных итераций с использованием табулированных значений

дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения

коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2)

функция NPV= меняла свое значение с «+» на «-» или с «-» на «+».

Далее применяют формулу:

меняла свое значение с «+» на «-» или с «-» на «+».

Далее применяют формулу:

, (1. 8)

где r1 - значение табулированного коэффициента дисконтирования,

при котором f(r1)>0 (f(r1)<0);- значение табулированного коэффициента

дисконтирования, при котором f(r2)<О (f(r2)>0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а

наилучшая аппроксимация с использованием табулированных значений достигается в

случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 - ближайшие

друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в

случае изменения знака функции с «+» на «-»):

r1

- значение табулированного коэффициента дисконтирования, минимизирующее

положительное значение показателя NPV, т.е. f(r1) = minr{ >0};- значение табулированного коэффициента

дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е.

f(r2) = maxr{

>0};- значение табулированного коэффициента

дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е.

f(r2) = maxr{ <0}.

<0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия

выписываются для ситуации, когда функция меняет знак с «-» на «+».

При анализе условий применения IRR-метода в литературе выделяются два

типа инвестиционных проектов: изолированно проводимые, или чистые инвестиции, и

смешанные.

Под чистыми инвестициями понимаются инвестиции, которые не требуют

промежуточных капиталовложений, а полученные от реализации проекта средства

направляются на амортизацию вложенного капитала и в доход. Нормальным признаком

чистых инвестиций является характер динамики сальдо денежных потоков: до

определенного момента времени только отрицательные сальдо (т.е. превышения

расходов над доходами), а затем - только положительные сальдо (чистый доход),

причем итоговое сальдо денежных потоков должно быть неотрицательным (т.е.

проект должен быть номинально прибыльным).

Формальным признаком смешанных инвестиций является чередование

положительных и отрицательных сальдо денежных потоков

в ходе реализации проекта. Однозначное определение показателя IRR

становится невозможным, а применение IRR-метода для анализа смешанных

инвестиций - нецелесообразным. Эффективность смешанных инвестиций

рассчитывается при помощи применения NPV-метода или одного из специальных

методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет

иметься в виду анализ только чистых инвестиций.

Для определения эффективности инвестиционного проекта при помощи расчета

внутренней нормы рентабельности используется сравнение полученного значения с

базовой ставкой процента, характеризующей эффективность альтернативного

использования финансовых средств. Проект считается эффективным, если

выполняется следующее неравенство:

> i,

где i - некоторая базовая ставка процента.

Этот критерий также ориентирован в первую очередь на учет возможностей

альтернативного вложения финансовых средств, поскольку он показывает не

абсолютную эффективность проекта как таковую (для этого было бы достаточно

неотрицательной ставки IRR), а относительную - по сравнению с операциями на

финансовом рынке.

Показатель IRR может применяться также и для сравнения эффективности

различных инвестиционных проектов между собой. Однако здесь простого

сопоставления значений внутренней нормы рентабельности сравниваемых проектов

может оказаться недостаточно. В частности, результаты, полученные при сравнении

эффективности инвестиционных проектов при помощи NPV- и IRR-методов, могут

привести к принципиально различным результатам.

Это обусловлено следующими обстоятельствами: для достижения абсолютной

сопоставимости проектов необходимо применение т.н. дополнительных инвестиций,

позволяющих устранить различия в объеме инвестированного капитала и сроках

реализации проектов. При использовании NPV-метода предполагается, что дополнительные

инвестиции также дисконтируются по базовой ставке процента i, в то время как

использование IRR-метода предполагает, что дополнительные инвестиции также

обладают доходностью, равной внутренней норме рентабельности анализируемого

проекта и которая заведомо выше, чем базовая ставка дисконта.

На практике сравнительный анализ инвестиционных проектов проводится в

большинстве случаев при помощи простого сопоставления значений внутренних норм

рентабельности. Несмотря на определенную теоретическую некорректность, такой

подход позволяет устранить влияние субъективного выбора базовой ставки процента

на результаты анализа.

Действительно, основная цель использования инструментария дополнительных

инвестиций заключается в попытке согласовать результаты сравнительного анализа

при помощи применения NPV- и IRR-методов, точнее, привязать второе к первому,

поскольку при таком подходе приоритет имеет чистый приведенный доход проекта.

Кроме того, применение инструмента дополнительных инвестиций корректно

только в случае сравнительного анализа альтернативных, или взаимоисключающих,

проектов, что еще более сужает область его применения и делает совершенно

непригодным для анализа инвестиционной программы.

В целом по сравнению с NPV-методом использование показателя внутренней

нормы рентабельности связано с большими ограничениями.

Во-первых, для IRR-метода действительны все ограничения NPV-метода, т.е.

необходимость изолированного рассмотрения инвестиционного проекта,

необходимость прогнозирования денежных потоков на весь период реализации

проекта и т.д. Во-вторых, сфера применения IRR-метода ограничена только

областью чистых инвестиций.

Модифицированная внутренняя норма прибыли (MIRR)

Относительные критерии, в частности IRR, весьма популярны на практике. Оказалось, что основной

недостаток, присущий IRR в

отношении оценки проектов с неординарными денежными потоками, не является

критическим и может быть преодолен. Соответствующий аналог IRR, который может применяться при

анализе любых проектов, назвали модифицированной внутренней нормой прибыли (MIRR). В литературе описаны различные

варианты построения MIRR; один из них

имеет следующую логику. Алгоритм расчета предусматривает выполнение нескольких

процедур. Прежде всего рассчитывается суммарная дисконтированная стоимость всех

оттоков и суммарная наращенная стоимость всех притоков, причем и

дисконтирование, и наращение осуществляются по цене источника финансирования

проекта. Наращенная стоимость притоков называется терминальной стоимостью.

Далее определяется ставка дисконтирования, уравнивающая суммарную приведенную

стоимость, которая в данном случае как раз и представляет собой MIRR. Общая формула расчета имеет вид:

, (1. 9)

где

- отток денежных средств в i-м периоде ( по

абсолютной величине);

- отток денежных средств в i-м периоде ( по

абсолютной величине);

- приток

денежных средств в i-м периоде; r - стоимость источника

финансирования данного проекта; n - продолжительность проекта.

- приток

денежных средств в i-м периоде; r - стоимость источника

финансирования данного проекта; n - продолжительность проекта.

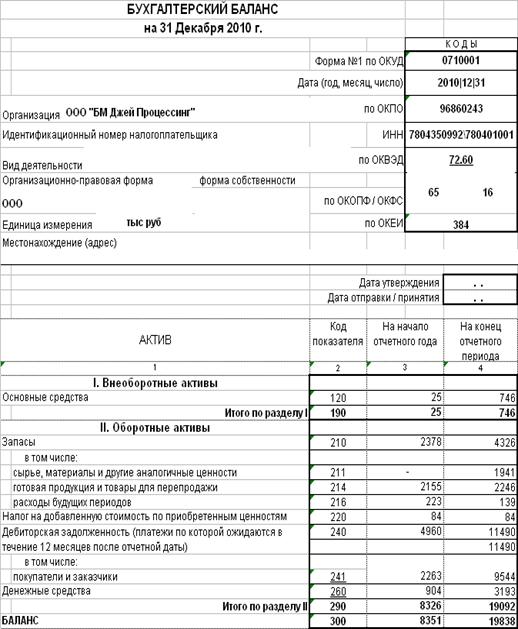

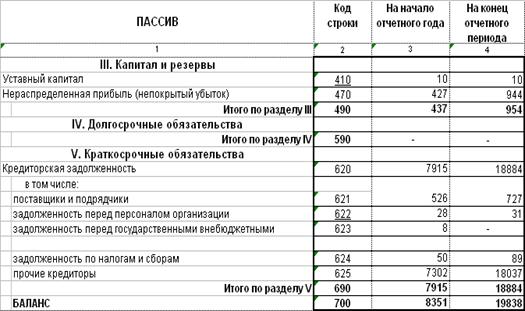

2.

ХАРАКТЕРИСТИКА ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «БМ ДЖЕЙ

ПРОЦЕССИНГ»

2.1 Характеристика продукции и

микросреды в молочной индустрии

Основные данные о продукции и микросреде в молочной индустрии приведём в

таблице 2.1.

Таблица 2.1. Характеристика продукции и характеристика микросреды.

|

Показатель

|

Характеристика

|

|

Продукция

|

Цельное молоко производится

в полиэтиленовых пакетах и картонных упаковках. Нормативное содержание белка

в молоке составляет 30%. На российском рынке постепенно набирают популярность

у потребителей йогурты, молочные продукты, обогащенные витаминами,

бифидобактериями, появляются новые продукты.

|

|

Микросреда

|

Для развития молочной

промышленности существенной проблемой является состояние основных фондов

предприятий. По некоторым оценкам основные фонды молочной промышленности в среднем

изношены на 40%. Проблемой является также моральный износ оборудования.

Рентабельность в отрасли составляет 7-12%. На пути развития молочного рынка

также стоят такие проблемы, как кадровый голод (найти профессиональных

менеджеров в области маркетинга и стратегического планирования очень трудно)

и высокое количество издержек при осуществлении логистики.

|

Молочная промышленность - крупная отрасль народного хозяйства. В общем

объеме производства пищевых продуктов в РФ она занимает третье место. Россия относится

к странам с высоким уровнем потребления молочных продуктов. Даже сейчас, когда

отечественное молочное животноводство переживает трудные времена, среднедушевое

потребление молочных продуктов составляет 240 кг.

Число предприятий молочной и маслосыродельной промышленности относительно

стабильно. Однако на рынке наблюдается тенденция к укрупнению фирм.

Благополучные крупные предприятия скупают более мелкие заводы, расширяя свои

производственные мощности и территорию сбыта. Также преимущественно большие

предприятия финансируют покупку современного оборудования, позволяющего

повысить качество продукции и поддержать свою репутацию. Для отрасли характерна

низкая рентабельность на уровне 7-12%, почти половина предприятий несет убытки.

Однако в целом по отрасли прибыль растет, что происходит за счет успешного

функционирования региональных и национальных лидеров рынка.

Проблемы производства в молочной промышленности тесно связаны с

производством сырого молока. Здесь следует обратить внимание на два аспекта.

Во-первых, в последние несколько лет надои молока постоянно сокращаются, а

значит, перерабатывающие предприятия сталкиваются с проблемой нехватки сырья и

роста цен на него. Во-вторых, неудовлетворительное качество сырого молока

российских производителей создает сложности для производства молочных продуктов

высокого качества и вынуждает предприятия использовать искусственные и сухие

добавки, что

снижает ценность продуктов питания и/или повышает затраты на

производство.

Российских предприятий - производителей молочной продукции достаточно

много (порядка 1100), однако лишь продукция некоторых из них представлена во

многих регионах РФ. Согласно данным экспертов, сегодня лидерами молочного рынка

России являются компании «Вимм-Билль-Данн Продукты Питания» (ВБД), «Юнимилк»,

«Росагроэкспорт», «Данон», «Campina» и «Эрманн». Доля компании «ВБД» на рынке

молочных продуктов оценивается как самая высокая, доля ближайшего конкурента в

4 раза ниже. Таким образом, можно было бы сказать, что рынок молочной продукции

характеризуется высокой степенью конкуренции. Однако в силу того, что многие

молочные продукты имеют небольшой срок хранения и нуждаются в особых условиях

хранения, степень конкуренции на региональных и локальных рынках существенно

ниже. В результате в отдельных регионах лидеры отрасли или местные

комбинаты-лидеры получают от 30 до 70% рынка, а оставшуюся долю рынка делят

другие местные компании или компании соседних регионов.

Конкуренцию российской продукции составляют импортные товары. Доля

импорта молочной продукции в целом невелика, по разным оценкам - от 15 до 19%,

что связано с естественной защитой молочного рынка от иностранных конкурентов в

виде скоропортящегося характера товара и необходимости создания особых условий

хранения и транспортировки. Однако по некоторым категориям товаров, имеющих

длительные сроки хранения, на потребительском рынке лидируют импортные

продукты. Почти 60% рынка сыров и 30% рынка сливочного масла приходится на

импортные марки. Импорт молока и молочной продукции активно растет, за 2010 г.

физический объем импорта молока и сгущенных сливок вырос на 124,6%, сливочного

масла - на 20,9%, сыра - на 34%.

Производство молочной продукции по территории РФ рассредоточено крайне

неравномерно, что можно объяснить различием в природных и социально-экономических

условиях. Бесспорными лидерами по производству молочной продукции (цельного

молока, сыра и сливочного масла) являются Центральный и Приволжский федеральные

округа. На эти два округа приходится более 50% российского производства

цельного молока, сыра и сливочного масла.

Развитие молочной и маслосыродельной отрасли тесно взаимосвязано с

состоянием сельскохозяйственных предприятий - производителей молока, так как

сырое молоко является основным ресурсом для производства продукции молочной

промышленности и составляет более половины себестоимости конечной продукции.

Компенсируя недостаток сырья для молочной промышленности, региональные

перерабатывающие предприятия начинают скупать молоко не только в своем регионе,

но и выходят на рынки соседних субъектов РФ или покупая сухое молоко

отечественного или импортного производства.

Решая проблему дефицита сырья, предприятия молочной промышленности

инвестируют средства в развитие животноводческих хозяйств. В ответ молочные

хозяйства расплачиваются поставками молока. Один из вариантов налаживания

связей и взаимного сотрудничества предприятий - производителей молока и

перерабатывающих предприятий - создание ассоциаций и финансово-промышленных

групп. Следовательно, инвестиции в молочные хозяйства и вертикальная интеграция

являются основными способами решения проблемы дефицита сырья. Расширение

географии закупок сырого молока, иногда используемое как вариант решения

проблемы недостатка сырья, весьма ограничено из-за издержек хранения,

транспортировки и коротких сроков хранения.

Сезонность производства сырого молока ведет к сезонным изменениям в

уровне цен на молоко. В результате в ноябре-марте цены на сырое молоко самые

высокие, в этот же период увеличиваются затраты на производство молока у

предприятий, использующих сухое молоко в периоды недостатка натурального сырья.

Качество сырого молока. Качество сырого молока определяет качество

конечного продукта молочной промышленности, а значит, его неудовлетворительное

качество может выступать фактором, сдерживающим ассортимент перерабатывающих

предприятий в связи с недопустимостью производственного цикла из-за

неподходящего сырья и повышающим себестоимость продукции в связи с применением

дополнительных мер по переработке молока. Один из показателей качества сырого

молока - это его бактериальная загрязненность. Например, из грязного молока без

дополнительных затрат невозможно производство качественного сыра из-за

нарушения производственного цикла. Затраты же на дополнительные мероприятия по

очистке молока при разумных (конкурентоспособных) отпускных ценах окупаются

только при больших объемах производства, что отсекает небольшие заводы от

подобного решения данной проблемы. По российским государственным стандартам,

количество бактерий в одном мл молока не должно превышать 300 тыс., что в 3

раза выше аналогичных европейских стандартов. Для производства многих молочных

продуктов большую роль играет показатель содержания белка в молоке. Однако в

молоке российских коров этот показатель остается на крайне низком уровне.

Недостаток белка в молоке приводит к тому, что предприятия вынуждены тратить

дополнительные средства на обогащение молока белком путем добавления в него

сухого молока, что приводит к росту себестоимости продукции и снижению ее

качества и ценности для потребителя. Некоторые предприятия, чтобы обеспечить

себя молоком нужного качества, закупают крупный рогатый скот специальных пород

за границей.

Крупные российские предприятия стимулируют производителей молока к росту

его качества, устанавливая гибкую систему закупочных цен в зависимости от

конкретных характеристик предлагаемого молока, вводя повышающие коэффициенты за

высокое качество молока. Так компания «Данон» определяет нормативное содержание

белка в молоке в размере 3%, а за каждую десятую долю процента белка

увеличивает закупочную цену на 3,5%. Юридически любой молокозавод на территории

России имеет право применить для закупаемого молока свои стандарты и тем самым

уменьшить издержки и улучшить качество выпускаемой продукции. Но фактически на

местах еще очень силен «административный ресурс», и попытка установления своих

стандартов может быть расценена как создание проблем хозяйствам.

Развитие молочной перерабатывающей промышленности на прямую зависит от

развития молочной отрасли сельского хозяйства. В настоящее время важнейшим

сдерживающим развитие отрасли фактором является дефицит сырья. Качество

предлагаемого сырья также нуждается в улучшении.

Развитие молочной перерабатывающей промышленности на прямую зависит от

развития молочной отрасли сельского хозяйства. В настоящее время важнейшим

сдерживающим развитие отрасли фактором является дефицит сырья. Качество

предлагаемого сырья также нуждается в улучшении. Дефицит и неудовлетворительное

качество сырого молока приводят к недозагруженности имеющихся мощностей,

необходимости использования различных сухих ингредиентов в производстве

молочной продукции и использовании дополнительных технологических приемов, что

повышает себестоимость продукции и снижает рентабельность производства.

Без проведения мер, направленных на развитие молочного животноводства,

ситуацию изменить не удастся. Поэтому для решения проблемы дефицита сырья и его

качества предприятиям молочной и маслосыродельной промышленности рекомендуется:

• Инвестировать средства в молочные хозяйства на условиях взаимовыгодного

сотрудничества;

• Стимулировать молочные хозяйства к повышению объемов надоев и

улучшению качества молока, устанавливая гибкие системы цен,

предусматривающие повышающие и понижающие коэффициенты в зависимости от

конкретных характеристик молока;

• Расширять сферу деятельности компании путем интеграции на сырьевой

уровень.

Существенной проблемой для развития молочной и промышленности в России

является состояние основных фондов. Многие перерабатывающие заводы были

построены и оснащены более 30 лет назад, причем после этого не

модернизировались. Например, большинство типовых заводов было построено в

70-80ых гг. Таким образом, возраст основных фондов молочной промышленности

насчитывает несколько десятков лет. По некоторым оценкам основные фонды

молочной промышленности в среднем изношены на 40% .

Физический износ оборудования не позволяет многим предприятиям работать

на полную мощность. По оценке Министерства сельского хозяйства и продовольствия

РФ, загрузка мощностей составляет не более 30%. По Уральскому федеральному

округу этот показатель колеблется от 30 до 50%. Конечно у лидеров отрасли

загрузка мощностей намного выше. Компания «ВБД» оценивает загруженность своих

мощностей в 80-90%. Дефицит сырья и изношенность оборудования не дают

предприятиям выйти на приемлемый уровень рентабельности.

Цельное молоко в России, как правило, производится в упаковках двух типов

- полиэтиленовые пакеты (финпаки) и картонных пакетах (очень редко встречается

бутылочная тара). Эксперты положительно оценивают перспективы картонной

упаковки, так как преимущественно в этой упаковке продается стерилизованное

молоко, доля которого в объемах продаж цельного молока растет, и эта упаковка

позволяет обеспечить высокие сроки хранения и сохранить полезные свойства

молока. Полиэтиленовая упаковка типична для пастеризованного молока. Финпаки

обходятся дешевле, поэтому пока ситуация с уровнем доходов населения не

изменится, они сохранятся на рынке.

На российском рынке постепенно набирают популярность у потребителей

йогурты, молочные продукты, обогащенные витаминами, бифидобактериями,

появляются новые продукты. Для их производства подходящего оборудования просто

не существовало, поэтому, чтобы соответствовать желанию потребителей и не

потерять позиций на рынке, предприятиям необходимо закупать новые технологии.

Таким образом, обновление физически и морально устаревшего оборудования

необходимо для успешного развития как отрасли в целом, так и отдельных

предприятий. Косвенно в пользу целесообразности и отдачи от инвестиций в

техническое перевооружение свидетельствуют успехи лидеров отрасли. Все

предприятия, занимающие видное место в молочной индустрии в свое время вложили

средства в покупку нового оборудования и продолжают проводить инвестиционные

программы.

Проблема заключается в поиске источников финансирования обновления

основных фондов. В силу низкой рентабельности молочной промышленности в целом,

в среднем 7-12%, и убыточности 40% предприятий отрасли, внутренние источники

инвестиций весьма ограничены. Среди внешних источников привлечения средств

банковское кредитование, инвестиции государства и частных лиц и иностранные

инвестиции. В настоящее время наиболее реальными вариантами являются банковские

кредиты при поддержке региональных властей. Техническое переоснащение

перерабатывающих предприятий молочной отрасли производится в рамках

региональных инвестиционных программ. Из местных бюджетов выделяются средства

для обеспечения льготного кредитования предприятий молочной отрасли. Кредиты

коммерческих банков доступны немногим предприятиям, потому что российские

кредитные организации не нацелены на сотрудничество со средними предприятиями

реального сектора не в краткосрочной перспективе. На этом фоне помощь

региональных властей в осуществлении инвестиционных программ в виде

предоставления льгот по кредитам коммерческих банков может существенно повысить

доступность этого источника финансирования для перерабатывающих предприятий.

Иностранцы, если и вкладывают средства в развитие молочной отрасли, то

предпочитают при этом становиться единственными владельцами предприятия.

По мнению специалистов, на пути развития молочного рынка также стоят

такие проблемы, как кадровый голод (найти профессиональных менеджеров в области

маркетинга и стратегического планирования очень трудно) и высокое количество

издержек при осуществлении логистики.

У перерабатывающих предприятий традиционно существует три канала сбыта:

через дистрибьюторов, самостоятельная доставка продукции в точки продажи и

поддержка складов, с которых розничные продавцы могут забрать товар.

Использование каналов сбыта зависит от типа производителя. Лидеры национального

рынка используют все каналы сбыта. Во-первых, они имеют своих постоянных

дистрибьюторов во многих регионах. Дистрибьюторы обеспечивают доведение

продукции до магазинов и других точек продаж, могут давать консультации по

ассортименту фирмы и рекомендации по выкладке товаров на прилавке. Однако