Современная политика формирования доходов бюджетов разных уровней

Введение

В формировании и развитии экономической

структуры любого современного общества, определяющую роль играет

государственное регулирование, осуществляемое в рамках избранной властью

экономической политики. Именно само регулирование и его особенности являются

предметом исследования данной курсовой работы.

Одним из наиболее важных механизмов, позволяющих

государству осуществлять экономическое и социальное регулирование, является

финансовая система общества, главное звено которой - бюджетная система. Именно

посредством финансовой системы государство образует, централизованные фонды и

воздействует на формирование децентрализованных фондов денежных средств,

обеспечивая возможность выполнения возложенных на государственные органы

функций.

Главной целью в современной политики

формирования доходов бюджетов: добиться сильного Российского государства - это

эффективно функционирующая система, элементами которой являются федеративные

отношения, развивающаяся экономика, эффективное государственное управление и

власть. Реализация социальных целей развития государства предполагает

практически работающие правовой, политический и хозяйственный механизмы

ответственности власти и основных субъектов экономики за достижение высокого

уровня жизни в стране.

Центральное место в финансовой системе любого

государства занимает федеральный бюджет - имеющий силу закона финансовый план

государства на текущий финансовый год. Бюджет по существу является главным

законом экономической жизни страны, в котором фиксируются не только цифры доходов

и расходов, но и все параметры экономического развития.

Государственный бюджет возник с появлением

государства. Однако только с приходом к власти буржуазии бюджет приобрёл форму

документа, утверждаемый законодательным органом страны. Родоначальником бюджета

и процесса его утверждения является Англия, где после революции 1686-1689 гг.

король вынужден был отказаться от права устанавливать налоги без согласия

парламента.

В России первая роспись доходов и расходов была

составлена в 1722 г. на следующий, 1723 г. С 1802 г. эти росписи стали

составляться ежегодно, однако лишь с 1811 г. начинается составление бюджета

России.

На современном этапе отличительной чертой

государственных бюджетов является их возрастающая роль в перераспределении

валового внутреннего продукта, которое охватывает до 30-40 % его величины.

Сущность государственного бюджета как

экономической категории реализуется через распределительную (регулирующую),

контрольную и фискальную функции.

Современное понимание распределительной функции

бюджета заключается в том, что вместо принципа командования она призвана

реализовать принцип служения государства интересам общества.

Контрольная функция бюджета заключается в том,

что бюджет объективно через количественные характеристики формирования и

использования фондов денежных средств государства отображает экономические

процессы, протекающие в структурных звеньях экономики.

Фискальная функция бюджета предполагает

обеспечение финансовыми ресурсами выполнение государством своих прямых

управленческих, оборонных, внешнеполитических и социальных задач, т.е. тех

государственных услуг, которые возложены на него обществом.

Тема курсовой работы актуальна на сегодняшний

день, т.к. от формирования доходов бюджетов зависит жизнь каждого человека, а в

целом - общества нашего государства. Именно от проведения грамотной и

правильной политики в этой сфере зависит рост и развитие экономики в стране.

Объектом исследования в данной работе является

механизм формирования доходной части бюджетов.

Цель курсовой работы - оценить влияние изменений

в налоговой и бюджетной политиках на формирование доходов бюджетов.

Для достижения поставленной цели необходимо

определить и решить следующие задачи:

. Изучить теоретические и нормативные основы

формирования доходов бюджетов разных уровней.

. Проанализировать структуру и динамику

налоговых поступлений в бюджет.

. Оценить социально-экономическое положение

города Благовещенска.

. Найти вероятные решения проблем в политики

формирования доходов.

Источниками информации, в целом, послужили: Бюджетный

Кодекс РФ; нормативно-правовые акты в области формирования доходов,

налогообложения; отчётности и сметы.

1. Понятие доходов бюджетов

доход бюджет налогообложение

Бюджетные отношения представляют собой

финансовые отношения государства на федеральном, региональном и местном уровнях

с государственными, акционерными и иными предприятиями и организациями, а также

населением по поводу формирования и использования централизованного фонда

денежных ресурсов.

Бюджет является формой образования и

расходования денежных средств для обеспечения функций органов государственной

власти. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной

реализации финансовой политики государства. Совокупность всех видов бюджетов

образует бюджетную систему государства. Взаимосвязь между ее отдельными

звеньями, организацию и принципы построения бюджетной системы принято называть

бюджетным устройством.

Федеральные, региональные и местные органы

государственной власти и управления посредством бюджетных отношений получают в

свое распоряжение определенную часть перераспределяемого национального дохода,

которая направляется на строго определенные цели в зависимости от разграничения

функций между уровнями управления.

Бюджетная система Российской Федерации состоит

из бюджетов трех уровней [4]:

первый уровень - федеральный бюджет Российской

Федерации и бюджеты государственных внебюджетных фондов;

второй уровень - бюджеты субъектов Российской

Федерации;

третий уровень - местные бюджеты.

Согласно Законодательству Российской Федерации

«каждое муниципальное образование имеет собственный бюджет и право на получение

в процессе осуществления бюджетного регулирования средств из федерального

бюджета и средств из бюджета субъекта Российской Федерации в соответствии с

настоящим Федеральным законом и законами субъекта Российской Федерации» [5].

Рассмотрим каждый уровень бюджетов бюджетной

системы.

Доходы Федерального бюджета собираются по всей

территории Российской Федерации по единым нормативам, а расходы осуществляются

в интересах и на благо всего народа, населяющего страну.

По существу Федеральный бюджет является главным

законом экономической жизни государства, в котором фиксируются не только цифры

доходов и расходов казны, но и все остальные параметры экономического развития.

Поэтому Федеральный бюджет рассматривается как главный объединительный

инструмент всей финансовой системы Российской Федерации.

В настоящее время Федеральный бюджет России

функционирует как центральный бюджет унитарного государства.

Следующим после Федерального бюджета звеном

бюджетной системы Российской Федерации являются бюджеты субъектов Федерации

(региональные бюджеты), которые представляют собой обособленную часть бюджетной

системы Российской Федерации, связанную с последней генетически. Они (вне

зависимости от меры своей автономии) составляют именно часть целого, пока

существует целостность государства. Региональные бюджеты являются символом и

гарантом региональной обособленности, независимости, самостоятельности и

ответственности.

Одной из наиболее острых проблем формирования

бюджетного устройства России в настоящее время является определение места, роли

и функций местных бюджетов в бюджетной системе Российской Федерации. [4]

В недалеком прошлом под местными бюджетами

понимались бюджеты краёв, областей, автономных образований и нижестоящих

административно-территориальных единиц. В процессе децентрализации

государственной власти появилось понятие субъектов Российской Федерации,

которое включает в себя республики в составе Российской Федерации, автономные

образования, края, области. Соответственно и бюджетная система Российской

Федерации приобрела трёхуровневый характер.

Совершенно обособленным понятием в структуре

бюджетного устройства России является понятие консолидированного бюджета,

который представляет собой свод бюджетов всех уровней бюджетной системы

Российской Федерации на соответствующей территории (ст.6 БК РФ) На рис. 1.1

показано построение бюджетной системы Российской Федерации.

Рис. 1.1 - Схема построения бюджетной системы РФ

Консолидированный бюджет Российской Федерации -

это федеральный бюджет и консолидированные бюджеты субъектов РФ.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод

бюджетов, находящиеся на его территории муниципальных образований.

Консолидированный бюджеты позволяют получить полное представление обо всех

доходах и расходах региона или Федерации в целом.[5]

Для нормального функционирования бюджетной

системы в федеративном государстве необходим «перелив» бюджетных ресурсов.

Однако такой «перелив» бюджетных ресурсов не может быть произвольным. Механизм

его реализации должен быть четко отработан и отлажен. Это возможно сделать

только на базе единой бюджетной классификации. Правильная, научно построенная

бюджетная классификация позволяет определить цели расходования бюджетных

средств, установить задачи и курс финансовой политики правительства. В то же

время бюджетная классификация должна чётко разграничивать источники бюджетных

ресурсов различных уровней и степень участия тех или иных хозяйственных звеньев

и граждан в их формировании.

Бюджетная классификация Российской Федерации

является группировкой доходов и расходов бюджетов всех уровней бюджетной

системы Российской Федерации, а также источников финансирования дефицитов этих

бюджетов, используемой для составления и исполнения бюджетов и обеспечивающей

сопоставимость показателей бюджетов всех уровней бюджетной системы Российской

Федерации.

Согласно БК РФ (Глава 4) бюджетная классификация

включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования

дефицитов бюджетов;

классификацию операций публично-правовых

образований.

Доходы бюджета - поступающие в бюджет денежные

средства, за исключением средств, являющихся в соответствии с настоящим

Кодексом источниками финансирования дефицита бюджета;

Классификация доходов бюджетов Российской

Федерации основывается на законодательных актах Российской Федерации,

определяющих источники формирования доходов бюджетов всех уровней бюджетной

системы Российской Федерации. Структура доходов бюджетов приведена на рис. 1.2.

Рис. 1.2 - Состав доходов бюджетов [4]

1.2 Виды доходов. Современная

политика формирования доходов бюджетов

Решающее значение в доходах бюджета имеют

налоги. Налоги - обязательные платежи, взимаемые государством (центральными и

местными органами власти) с физических и юридических лиц. Исторически их

возникновение относится к периоду разделения общества на социальные группы и

появления государства.

Государство без налогов существовать не может,

поскольку они - главный метод мобилизации доходов в условиях господства частной

собственности и рыночных отношений.

Налоги, участвуя в перераспределении новой

стоимости - национального дохода, выступают частью единого процесса

воспроизводства, специфической формой производственных отношений, которые

формируют их общественное содержание. Общественное содержание налогов дает

возможность проникнуть в их глубинную сущность, раскрыть внутреннюю природу и эволюцию,

важнейшие признаки и особенности, а также механизм воздействия налогов на

производственные отношения в обществе. Налоги как часть распределительных

отношений общества отражают закономерности производства.

Кроме общественного содержания, налоги имеют

материальную основу, т.е. представляют собой реальную сумму денежных средств

общества, мобилизуемую государством. При перераспределении национального дохода

налоги обеспечивают органы государственной власти частью новой стоимости в

денежной форме. Эта часть национального дохода, присвоенная принудительно в

форме налогов со всего населения страны, превращается в централизованный фонд

финансовых ресурсов государства. [11]

Доходы бюджетов разных уровней формируются за

счет налоговых и неналоговых доходов, а также доходов целевых внебюджетных

фондов. Объем поступлений неналоговых доходов и их виды устанавливаются в

соответствующих бюджетах.

В любом бюджете доходы и расходы должны быть

сбалансированы.

К налоговым доходам относятся федеральные налоги

и сборы, региональные налоги и сборы, местные налоги и сборы, а также пени,

предусмотренные в налоговом законодательстве Российской Федерации. Это

обязательные, безвозмездные, невозвратимые платежи, взыскиваемые

государственными учреждениями с целью удовлетворения государственных

потребностей. В налоги включаются также прибыль, переводимая фискальными,

экспортными и импортными государственными монополиями, а также прибыль от

государственных монопольных закупок и продаж иностранной валюты (доходы

акцизного типа).

Все налоги делятся на прямые и косвенные.

Прямые налоги предполагают непосредственное

изъятие части доходов налогоплательщика. К ним относятся налог на доходы

физических лиц, налог на прибыль предприятий и организаций, поимущественный

налог и ряд других. Косвенные налоги - это налоги, взимаемые в ценах товаров и

услуг. Косвенные налоги включают налог на добавленную стоимость (НДС), акцизы,

таможенные пошлины, фискальные монопольные налоги.

В зависимости от органа, который взимает налог и

его использует, различают: федеральные налоги; региональные налоги - налоги

национально-государственных и административно-территориальных образований

(республик в составе РФ, краёв, областей, автономной области, автономных

округов, городов Москвы и Санкт-Петербурга); местные налоги. [11]

Налоговые доходы включают:

. Налоги на прибыль, доходы (Налог на прибыль

организаций; налог на доходы физических лиц; налог на прибыль организаций с

доходов, полученных в виде процентов по государственным и муниципальным ценным

бумагам).

. Налоги и взносы на социальные нужды (единый

социальный налог).

. Налоги на товары (работы, услуги), реализуемые

на территории Российской Федерации (налог на добавленную стоимость на товар

(работы, услуги), реализуемые на территории Российской Федерации; акцизы).

. Налоги на совокупный доход (единый налог,

взимаемый в связи с применением упрощенной системы налогообложения, единый

налог для юридических лиц, для индивидуальных предпринимателей, единый налог на

вмененный доход для отдельных видов деятельности, единый сельскохозяйственный

налог).

. Налоги на имущество (налог на имущество

физических лиц; на имущество предприятий; налог на имущество, переходящее в

порядке наследования и дарения).

. Государственная пошлина.

. Задолженность по отмененным налогам, сборам и

иным обязательным платежам.

. Доходы от внешнеэкономической деятельности

(таможенные пошлины; сборы, прочие налоги на импорт).

. Прочие налоги, пошлины и сборы (прочие

федеральные налоги; налоги субъектов Российской Федерации; местные налоги и

сборы).

Информация взята из Налогового Кодекса

Российской Федерации, статьи 10.1; 170; 40; 47, также из федеральных законов,

статей Бюджетного Кодекса Российской Федерации. [11]

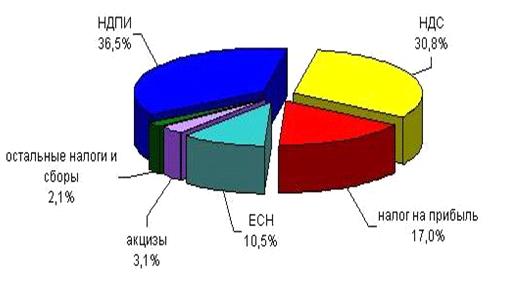

Рис. 1.3 - Структура поступлений доходов в ФБ за

2011 г.

Система налогов и сборов Российской Федерации

представлена в таблице.

|

Федеральные

налоги и сборы

|

Налог

на добавленную стоимость

|

|

Акцизы

|

|

Налог

на доходы физических лиц

|

|

Налог

на прибыль организаций

|

|

Налог

на добычу полезных ископаемых

|

|

Государственная

пошлина

|

|

Водный

налог

|

|

Сборы

за пользование объектами животного мира и за пользование объектами водных

биологических ресурсов

|

|

Региональные

налоги

|

Налог

на имущество организаций

|

|

Транспортный

налог

|

|

Налог

на игорный бизнес

|

|

Местные

налоги

|

Земельный

налог

|

|

Налог

на имущество физических лиц

|

|

Специальные

налоговые режимы

|

Система

налогообложения для сельскохозяйственных товаропроизводителей

|

|

Упрощенная

система налогообложения

|

|

Система

налогообложения в виде единого налога на вмененный доход для отдельных видов

деятельности

|

|

Система

налогообложения при выполнении соглашений о разделе продукции

|

Как видно из приведенной таблицы, Налоговая

система РФ насчитывает вполне ограниченный перечень налогов и сборов,

действующий на всей территории РФ и позволяющий в полной мере осуществлять их

эффективное администрирование.

Неналоговые доходы бюджетов разных уровней имеют

существенные отличия от налоговых поступлений. Порядок их установления,

исчисления и взимания регламентируется комплексом нормативных документов.

Например, порядок перечисления средств, получаемых в порядке приватизации

государственного или муниципального имущества, определяется законодательством Российской

Федерации о приватизации, а взимание отдельных санкций - Гражданским и

Уголовным кодексами Российской Федерации. Неналоговые доходы могут носить

обязательный и необязательный характер, взиматься на добровольной и

принудительной основах. У них не определены конкретные ставки, сроки уплаты,

льготы и другие чисто налоговые элементы. [5]

В структуре неналоговых доходов федерального

бюджета Российской Федерации наибольшую долю составляют доходы от

внешнеэкономической деятельности, а вторыми по значению являются доходы от

сдачи в аренду имущества, находящегося в государственной собственности.

Резервом роста неналоговых доходов является

увеличение доходов от имущества, находящегося в собственности государства, в

частности, в виде дивидендов по акциям, от сдачи в аренду объектов

недвижимости.

Неналоговые доходы включают:

. Доходы от использования имущества,

находящегося в государственной и муниципальной собственности, или от

деятельности (дивиденды по акциям, принадлежащим государству; доходы от сдачи в

аренду государственного имущества; проценты, полученные за размещение в банках

и банковских учреждениях временно свободных средств и за предоставление

кредитов внутри страны, а также правительствам иностранных государств; доходы

от оказания услуг или компенсации затрат государства; перечисления прибыли ЦБ

РФ; прочие поступления от государственной собственности или деятельности).

. Платежи за пользование природными ресурсами

(плата за негативное воздействие на окружающую среду; платежи за пользование

лесным фондом).

. Доходы от оказания платных услуг и компенсации

затрат государства (плата за выдаваемые паспорта, пробирная плата, лицензионные

сборы и т.д.).

. Доходы от продажи материальных и

нематериальных активов (от продажи государством принадлежащих ему акций предприятий;

от продажи права аренды земельных участков, находящихся в государственной

собственности и т.д.).

. Административные платежи и сборы (сборы,

взимаемые Государственной автомобильной инспекцией (кроме штрафов); прочие

платежи, взимаемые государственными организациями за выполнение определенных

функций).

. Штрафы, санкции, возмещение ущерба

(взыскиваемые с лиц, виновных в хищении и недостаче материальных ценностей;

поступление сумм за выпуск и реализацию продукции, изготовленной с отступлением

от стандартов и технических условий; санкции за нарушение порядка применения

цен; административные штрафы и иные санкции; доходы от реализации

конфискованного, бесхозного имущества, переходящего по праву наследования к

государству, и кладов).

. Прочие неналоговые доходы.

Доходы бюджетов образуются за счет собственных,

закрепленных и регулирующих доходных источников, а также прямой финансовой

помощи в различных формах и других доходов в соответствии с законом (решением)

о бюджете на соответствующий финансовый год. Доходы являются обезличенными, за

исключением случаев, оговоренных специальным законодательством. [6]

К собственным доходам бюджетов относятся:

Налоговые доходы, зачисляемые в бюджеты в

соответствии с бюджетным законодательством Российской Федерации и законодательством

о налогах и сборах;

Неналоговые доходы, зачисляемые в бюджеты в

соответствии с законодательством Российской Федерации;

Доходы, полученные бюджетами в виде

безвозмездных и безвозвратных перечислений, за исключением субвенций из

Федерального фонда компенсаций и (или) региональных фондов компенсаций. [5]

Пропорции распределения налогов и порядок

бюджетного регулирования между бюджетами разных уровней утверждаются

федеральным законом о федеральном бюджете на очередной финансовый год на срок

не менее трёх лет. Срок действия долговременных нормативов может быть сокращен

только в случае внесения изменений в налоговое законодательство Российской

Федерации. Бюджетный Кодекс РФ вводит как обязательное условие возможное

увеличение нормативов отчислений в бюджеты нижестоящего уровня на очередной

финансовый год, однако механизм реализации этой нормы до настоящего времени ещё

четко не установлен.

С самого начала рыночных реформ российский

бюджет фактически держится за счет косвенных налогов, основная тяжесть которых

приходится на наиболее незащищенные слои населения. В эффективной рыночной

налоговой системе наибольший удельный вес занимают прямые налоги с юридических

и физических лиц, т.е. на труд и предпринимательство ( в США - 75,1%, в России

- 37,3%), а в федеральном бюджете США доля косвенных налогов составляет всего

4%.

Высокое косвенное налогообложение в российской

налоговой системе выступает фактором сдерживания спроса, его излишняя тяжесть

является одной из причин затяжного спада российской экономики. Косвенные налоги

не связаны непосредственно с эффективностью труда и капитала и в известной мере

даже противостоят ей. В некоторой степени они носят антирыночный характер,

поэтому их уровень не должен быть высоким. Тенденция постепенного, а не

одномоментного, что нереально, ограничения доли косвенных налогов в налоговой

системе России отвечает целям антикризисной политики и продолжения

экономической реформы. Внедрение этого принципа в российскую налоговую систему

и в налоговое законодательство особенно важно, поскольку основная масса

платежей в бюджет и внебюджетные фонды уплачивается без учета каких-либо

объективных факторов и условий производства, влияющих на уровень

рентабельности, что в целом ряде случаев приводит к изъятию фондов возмещения

предприятий. [10]

На развитие российской экономики, особенно

производственного её сектора, существующая налоговая система оказывает

угнетающее воздействие. У предприятий, которые полностью платят налоги, не

остается достаточных средств для инвестиций, для модернизации, для адаптации к

условиям рынка.

При этом государство пытается решить задачу

поддержки предприятий путем широкого распространения льготного режима

налогообложения. Льготы зачастую представляются вне системы государственных

приоритетов, отдельным предприятиям и организациям.

Принципы формирования доходов бюджетов бюджетной

системы РФ не нашли должного отражения в БК. Вместе с тем указанные далее

принципы были определены в программе развития бюджетного федерализма в

Российской Федерации на период до 2005 года, одобренной постановлением

Правительства РФ от 15.08.2001 №584. [5]

2. Динамика и структура доходов ФБ

за 2009-2011 гг. Анализ формирования доходов

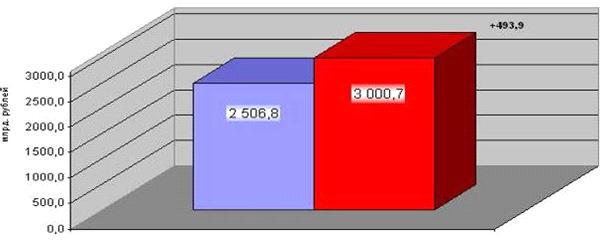

В 2009 году в федеральный бюджет поступило

доходов на сумму 3 000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7%

больше, чем за 2008 год (см. рис. 2.1). Доходы бюджетов Российской Федерации

состоят из налоговых и неналоговых доходов, а также средств целевых бюджетных

фондов. [1]

Рис. 2.1 - Структура поступлений общих доходов в

бюджет в 2008-2009 гг.

Государственные доходы в январе-августе 2009

года по сравнению с аналогичным периодом 2008 года увеличились. Основной рост

пришелся на таможенные поступления. Налоговые доходы выросли незначительно.

Рост доходов федерального бюджета, главным

образом, объясняется увеличением неналоговых поступлений, включающих таможенные

пошлины.

Налоговые доходы в январе-июле 2009 года

составили 14,1% ВВП, что ниже прошлогоднего значения на 0,1 п.п. ВВП.

Неналоговые доходы составили 9,8% ВВП. Поступления от внешнеэкономической

деятельности, включающие таможенные платежи, достигли 8,8% ВВП, что на 1,6 п.п.

ВВП выше прошлогоднего показателя.

Важнейшее значение принадлежит налогу на

добавленную стоимость (НДС), в 2009 году составили 924,2 млрд. рублей и по

сравнению с 2009 годом выросли на 4,1% (36,2 млрд. рублей). С фискальной точки

зрения это исключительно эффективный налог. Принципиальное отличие НДС от

налога с оборота и других форм универсального акциза состоит в том, что на

каждой стадии производства и реализации товара (работ, услуг) выделяется

добавленная стоимость. В соответствии с Законом РФ “О внесении изменений и

дополнений в налоговую систему России” от 16 июля 1992 г. налог на добавленную

стоимость представляет собой форму изъятия в бюджет части добавленной

стоимости, создаваемой на всех стадиях производства и определяемой как разница

между стоимостью реализованных товаров, работ, услуг и стоимостью материальных

затрат, отнесённых на издержки производства и обращения. [2]

Акцизы также взимаются через цены товаров и

услуг. Объектом обложения акцизами выступают как объём, так и стоимость

реализованных подакцизных товаров (спирт этиловый из всех видов сырья,

спиртосодержащая продукция, алкогольная продукция, табачная продукция, ювелирные

изделия, легковые автомобили и мотоциклы, бензин, минеральное сырьё (нефть,

газ) в зависимости от установленных в отношении этих товаров налоговых ставок.

По сводной группе акцизов поступления в федеральный бюджет составили в 2009

году 93,2 млрд. рублей и выросли относительно 2009 года на 16,5%. Большие

поступления обеспечивают акцизы на алкогольную продукцию, нефть и газ.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую

продукцию в федеральный бюджет Российской Федерации в 2009 году составили 4,1

млрд. рублей, или на 14% больше, чем в 2008 году. В федеральный бюджет в 2009

году мобилизовано акцизов на табачную продукцию, производимую на территории

Российской Федерации, 35,5 млрд. рублей, что на 22,8% больше поступлений 2008

года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное

топливо и моторные масла) в федеральный бюджет в 2009 году составили 50,1 млрд.

рублей и относительно 2008 года выросли на 9,3%. [1]

Поступления единого социального налога, зачисляемого

в федеральный бюджет, в 2009 году составили 315,8 млрд. рублей и выросли по

сравнению с 2008 годом на 18,1%.

Что касается прямых налогов, то в России важное

значение принадлежит налогу на прибыль предприятий и организаций. Плательщиками

налога на прибыль являются российские организации и иностранные организации,

осуществляющие свою деятельность в РФ через постоянные представительства и(или)

получающие доходы от источников в РФ. Объектом налогообложения является

прибыль, получаемая налогоплательщиками. Поступления налога на прибыль

организаций в федеральный бюджет Российской Федерации в 2009 году составили

509,9 млрд. рублей. По сравнению с 2008годом они выросли на 146,3 млрд. рублей,

или в 1,4 раза. Налога на добычу полезных ископаемых (далее - НДПИ) в 2009 году

поступило в федеральный бюджет 1 094,3 млрд. рублей, в том числе на добычу

нефти - 986,5 млрд. рублей, на добычу газа горючего природного - 89,9 млрд.

рублей; на добычу газового конденсата из всех видов месторождений - 7,2 млрд.

рублей. По сравнению с 2008 годом поступления НДПИ выросли в 1,3 раза. [2]

Рис. 2.2 - Динамика налоговых доходов

Федерального бюджета

Неналоговые доходы бюджетов имеют существенные

отличия от налоговых поступлений. Порядок их установления, исчисления и

взимания регламентируется комплексом нормативных документов. Неналоговые доходы

могут носить обязательный и необязательный характер, взиматься на добровольной

и принудительной основах. У них не определены конкретные ставки, сроки уплаты,

льготы и другие чисто налоговые элементы. В структуре неналоговых доходов

федерального бюджета Российской Федерации наибольшую долю составляют доходы от

внешнеэкономической деятельности, а вторыми по значению являются доходы от

сдачи в аренду имущества, находящегося в государственной собственности.

Неналоговые доходы составили 9,8% ВВП. Поступления от внешнеэкономической

деятельности, включающие таможенные платежи, достигли 8,8% ВВП, что на 1,6 п.п.

ВВП выше прошлогоднего показателя. К неналоговым доходам относятся:

Хотя доля неналоговых поступлений уступает

налоговым, эти доходы стали увеличиваться. С 2005г. по 2010г. наблюдается рост

неналоговых доходов в процентном соотношении, особенно ярко этот рост заметен с

2008 года, когда неналоговые доходы увеличились по сравнению с 2007 годом на

0,7 %.

В составе неналоговых доходов федерального

бюджета на протяжении последних пяти лет основной удельный вес занимают доходы

от государственной собственности и предпринимательской деятельности, что

составляет по годам [1]

г. - 27 %,

г. - 20 %,

г. - 27 %,

г. - 53 %

Второе место занимают административные сборы и

платежи (в 2010 году этот показатель равен 6,6 %). Наименьший процент среди

всех неналоговых доходов занимают в 2010 году занимают «Доходы от оказания

платных услуг».

Наиболее значительные темпы роста доходов в

2010г. по отношению к 2009г. предусматриваются именно за счет роста неналоговых

доходов - 136,7 %, в т.ч. прочих неналоговых доходов - 200,6 %, доходов от

предпринимательской и иной приносящей доходы деятельности - 133,9 % и доходов

от использования имущества, находящегося в государственной собственности -

130,4 %

3. Основные проблемы формирования

доходов в области налогообложения и в современной бюджетной политике

.1 Сущность налоговой политики

Налоговая политика - комплекс правовых действий

органов власти и управления, определяющий целенаправленное применение налоговых

законов. Это составная часть социально-экономической политики государства,

ориентированная на формирование такой налоговой системы, которая будет

стимулировать накопление и рациональное использование национального богатства

страны, способствовать гармонизации интересов экономики и общества, и тем самым

обеспечивать социально-экономический прогресс общества. Это также правовые нормы

осуществления налоговой техники при регулировании, планировании и контроле

государственных доходов. Налоговая политика является частью финансовой

политики. Содержание и цели налоговой политики обусловлены

социально-экономическим строем общества и социальными группами, стоящими у

власти. Экономическая обоснованная налоговая политика преследует цель

оптимизировать централизацию средств через налоговую систему.

Задачи налоговой политики сводятся к обеспечению

государства финансовыми ресурсами; созданию условий для регулирования хозяйства

страны в целом; сглаживанию возникающего в процессе рыночных отношений

неравенства в уровнях доходов населения.

Задачи налоговой политики сводятся к:

обеспечению государства финансовыми ресурсами;

созданию условий для регулирования хозяйства

страны в целом;

сглаживанию возникающего в процессе рыночных

отношений неравенства в уровнях доходов населения.

Налоговая политика как совокупность научно

обоснованных и экономически целесообразных тактических и стратегических

правовых действий органов власти и управления способна обеспечить потребности

воспроизводства и рост общественного богатства. Исходной установкой при

проведении налоговой политики служит не только обеспечение правового порядка

взыскания с налогоплательщиков налоговых платежей, но и проведение всесторонней

оценки хозяйственно-экономических отношений, складывающихся под влиянием

налогообложения. Следовательно, налоговая политика - это не автоматическое

выполнение предписаний налоговых законов, а их совершенствование.

Налоговая стратегия - долговременный курс

налоговой политики, рассчитанный на длительную перспективу и предусматривающий

решение крупномасштабных задач, поставленных социально-экономической

стратегией.

Налоговая тактика направлена на решение задач

конкретного этапа развития страны путем адекватного изменения способов

организации финансовых отношений, маневрирования финансовыми ресурсами.

Налоговая стратегия является относительно стабильной. Налоговая тактика гибкая,

подвижная. Стратегия и тактика налоговой политики взаимосвязаны. Стратегия

создает возможности для решения тактических задач. Тактика выявляет решающие

области, узловые проблемы социально-экономического развития, своевременно

изменяет способы и формы организации налоговых отношений, решает задачи,

поставленные налоговой стратегией.

Основная проблема заключается в формировании

посредством налогообложения определенных барьеров для развития каких-либо

нежелательных экономических процессов. Следует заметить, что налоги по своей

сути дестимулируют развитие любого производства, но, повышая ставки налогов для

отдельных видов деятельности, можно целенаправленно ограничить именно их

распространение, как, например, игорного бизнеса (для казино установлена ставка

налога на прибыль в размере 90%). Повышенные акцизы на нежелательные для

потребления продукты (алкоголь, табак) в некоторой степени могут

дестимулировать их предложение.

Благодаря дестимулирующей функции налога

государство может воздействовать не только на экономические, но и на социальные

и экологические аспекты жизни общества.

3.2 Основные направления налоговой

политики РФ на 2010-2012 гг.

В период 2010 - 2012 годов будет продолжена

реализация целей и задач, предусмотренных "Основными направлениями

налоговой политики в Российской Федерации на 2008 - 2011 годы" и

"Основными направлениями налоговой политики на 2009 год и плановый период

2010 и 2011 годов".

При этом реализация основных направлений

налоговой политики будет проводиться во взаимосвязи с основными направлениями

Программы антикризисных мер Правительства Российской Федерации и с проектами по

реализации основных направлений деятельности Правительства Российской Федерации

на период до 2012 года.

Предлагается внесение изменений в

законодательство и уточнение ранее заявленных подходов к проведению налоговой

реформы по вопросам:

совершенствования налогового контроля за

использованием трансфертных цен в целях налогообложения;

создания института консолидированной налоговой

отчетности по налогу на прибыль организаций;

совершенствования порядка учета в налоговых

органах организаций и физических лиц, оптимизации взаимодействия, в том числе

посредством передачи документов в электронном виде, между налоговыми органами и

банками, органами исполнительной власти, местными администрациями, другими

организациями, которые обязаны сообщать в налоговые органы сведения, связанные

с налоговым администрированием.

Помимо этого планируется внесение изменений в

действующее законодательство о налогах и сборах по следующим направлениям.

Налог на прибыль организаций

Должны быть внесены изменения в законодательство

о налогах и сборах, направленные на сокращение возможностей минимизации

налогообложения, связанных с переносом на будущее убытков поглощаемых

(реорганизуемых) или приобретаемых компаний. Отсутствие ограничений создает на

рынке искаженные стимулы, направленные на приобретение неэффективного бизнеса

без последующего его развития. В настоящее время существует возможность

посредством присоединения убыточных организаций направить на погашение их

убытков всю полученную прибыль. В этой связи уже начиная с 2010 года в

законодательстве о налогах и сборах будет установлен особый порядок переноса

убытков при реорганизации, предусматривающий ограничения как по сроку, так и по

размеру прибыли, направляемой на погашение убытка для реорганизуемых

организаций.

Совершенствование налога на добавленную

стоимость

В части налога на добавленную стоимость

предполагается продолжить работу по его совершенствованию, с тем чтобы этот

налог оставаясь одним из наиболее важных источников доходов бюджета, не являлся

слишком обременительным для налогоплательщиков с точки зрения

администрирования.

В целях снижения издержек налогоплательщиков по

исполнению налогового законодательства будет рассмотрен вопрос о внесении

изменений в законодательство в отношении незначительных нарушений правил

заполнения счета-фактуры. Указанные изменения должны определить, при

незаполнении или неверном заполнении каких показателей счет-фактура может быть

признан несоответствующим установленным требованиям.

Совершенствование акцизного налогообложения

В ближайшее время не планируется существенных

изменений в акцизном налогообложении. Вместе с тем, планируется внести ряд

поправок, направленных на уточнение действующего порядка налогообложения с

целью повышения его эффективности.

Предполагается осуществлять ежегодную индексацию

ставок акцизов с учетом реально складывающейся экономической ситуации.

При этом предлагается реализовать следующую

политику в области индексации ставок акцизов:

в отношении нефтепродуктов - сохранение действующей

величины ставок на 2010 г. с индексацией на прогнозируемый уровень инфляции в

последующие годы. Как и было предусмотрено ранее, в последующем будет

осуществлен переход к установлению дифференцированных ставок акциза на

нефтепродукты в зависимости от экологического класса автомобильного бензина и

дизельного топлива (при условии сохранения прежнего уровня доходов бюджета в

результате такой дифференциации);

в отношении табачных изделий - индексация

специфических ставок повышенными темпами по сравнению с предусмотренными

действующей редакцией Кодекса, увеличение адвалорной ставки на 0,5 процентных

пункта в год;

в отношении других подакцизных товаров -

индексация специфических акцизных ставок в соответствии с прогнозируемыми

значениями индекса потребительских цен.

Налог на добычу полезных ископаемых (НДПИ)

В рамках дальнейшего совершенствования порядка

налогообложения добычи полезных ископаемых предполагается разработать и

закрепить с 2010 - 2011 годов в законодательстве о налогах и сборах механизм,

позволяющий создавать налоговые стимулы для добычи нефти из комплексных

месторождений, что позволит значительно увеличить эффективность разработки

месторождений.

Одной из мер по стимулированию дополнительной

добычи нефти и вовлечения в разработку не разрабатываемых сегодня запасов нефти

в нефтегазовых и нефтегазоконденсатных месторождениях является установление

пониженной ставки налога на добычу полезных ископаемых на нефть, добываемую из

нефтегазовых и нефтегазоконденсатных месторождений, в которых нефтяная часть

составляет по объему условного топлива менее определенной величины (например,

30%).

Будет активизирована работа по совершенствованию

налогообложения добычи полезных ископаемых, не относящихся к углеводородному

сырью, с целью применения специфической ставки налога на добычу полезных

ископаемых к добыче различных видов твердых полезных ископаемых, а также

уточнения действующих норм законодательства о налогах и сборах в части

определения налоговой базы, количества добытых полезных ископаемых и расходов на

их добычу.

Налогообложение в рамках специальных налоговых

режимов

В целях придания специальным налоговым режимам

более целевого, стимулирующего характера следует усовершенствовать критерии,

дающие право субъектам предпринимательской деятельности применять специальные

налоговые режимы, а также уточнить перечень видов предпринимательской

деятельности, в отношении которых они могут применяться. Применение таких

налоговых режимов должно стать возможным исключительно представителями малого

предпринимательства.

В целях снижения налоговой нагрузки на

экономических агентов в условиях экономического кризиса и с учетом замены

единого социального налога на страховые взносы, предлагается повысить, начиная

с 2010 года сроком на 3 года, порог предельной величины доходов, позволяющей

организации (индивидуальному предпринимателю) применять упрощенную систему

налогообложения, до 60 млн. руб. в год.

Транспортный налог

Предполагается увеличить средние ставки

транспортного налога, установленные статьей 361 Кодекса в два раза, при этом

сохранив действующий в настоящее время минимальный уровень налоговых ставок,

разрешив органам власти субъектов Российской Федерации уменьшать данные ставки

не в пять, а в десять раз. Такой порядок позволит региональным властям, при

желании, не повышать налоговую нагрузку на владельцев транспортных средств,

либо увеличить ставки транспортного налога на отдельные категории с целью

пополнения бюджетных доходов.

Налогообложение некоммерческих организаций

Расширение налоговых стимулов для участия в

благотворительной деятельности и снижение налоговых издержек, связанных с

осуществлением благотворительной деятельности. Для этого предполагается, в

частности, распространить право на получение социального налогового вычета по

налогу на доходы физических лиц на суммы произведенных налогоплательщиками -

физическими лицами пожертвований.

В перспективе целесообразно рассмотреть вопрос

об установлении особого порядка налогообложения некоммерческих, в том числе

благотворительных организаций, налогом на прибыль организаций, предполагающего

освобождение их доходов, получаемых в связи с осуществлением

предпринимательской деятельности, от данного налога при соблюдении ограничений

и условий, касающихся связи осуществляемой ими предпринимательской деятельности

с основной деятельностью.

3.3 Сущность бюджетной политики

Одним из важнейших направлений экономической

политики государства является его финансовая политика, так как достичь успеха в

построении сильного общества можно лишь при успехах в финансовой политике.

Главной составной частью финансовой политики является бюджетная. Именно

бюджетная политика, в которой отражаются интересы государства, его функции,

требующие для решения поставленных задач бюджетных средств, во многом

определяет экономический курс развития государства.

Бюджетная политика тесно связана с такими

понятиями, как межбюджетные отношения, бюджетный потенциал, налоговое бремя.

Как организационно-финансовая категория бюджетная политика представляет собой

систему мер и действий органов власти в области управления бюджетным процессом

на основе концепции развития бюджетных отношений в составе общей экономической

политики, направленную на реализацию всех функций бюджета в целях достижения

определенного на данном этапе экономического и социального эффекта.

Бюджетная политика имеет свои субъекты и объект.

Субъектами выступают государственные законодательные и исполнительные органы

власти, разрабатывающие, утверждающие, контролирующие и исполняющие принятую

бюджетную политику, а также непосредственные исполнители бюджетов всех уровней

власти. Чаще всего под объектом бюджетной политики понимают в различных

комбинациях бюджетно-налоговое законодательство, бюджетная система и бюджетный

механизм. Однако некоторые авторы считают более правильным признать в качестве

объекта бюджетной политики весь бюджетный процесс, включающий в себя

бюджетно-налоговое право, бюджетную систему, систему бюджетов и бюджетный

механизм. Каждый из этих элементов должен выполнять свои функции и задачи в

рамках принятой бюджетной политики.

Бюджетная политика должна строиться на следующих

принципах:

принцип объективности - отражение в бюджетной

политике объективных процессов, происходящих в экономике;

принцип преемственности - формирование бюджетной

политики на предстоящий финансовый год с учетом задач и достижений

предшествующего периода;

принцип обязательности - бюджетная политика

должна быть обязательной для исполнения;

принцип гласности - открытость, прозрачность и

подконтрольность бюджетных отношений на всех стадиях бюджетного процесса.

Уже несколько лет в центре внимания находится

вопрос о зависимости российской экономики от колебаний внешней среды и

возникающих в связи с этим проблемах, т. к. проблема макроэкономической

безопасности накладывает определенные ограничения на бюджетную политику.

Основным фактором нестабильности внешней среды

являются резкие колебания мировых цен на экспортируемые нашей страной товары, и

прежде всего цен на нефть. Отклонение от средних цен составляло в отдельные

годы: для нефти - от -42 до +50%, для газа - от - 32% до +23%, для черных

металлов - от -33 до +63%. В 2005 г. цены на нефть превысили средний уровень

более чем вдвое, на газ - на 66%.

Колебания экспортных цен на сырьевые товары

приводят к нестабильности доходов бюджета, что требует частого пересмотра либо

величины государственных расходов, либо налоговых ставок, либо размеров

заимствований. Кроме того, следует учитывать непредсказуемость изменения

сырьевых цен. Из приведенной ниже таблицы будет видно, что фактические цены на

нефть в последние годы не совпадали с прогнозами, использовавшимися при

составлении бюджетов. Поэтому и основные макроэкономические показатели серьезно

отклонялись от ожидаемых значений. Существует налогово-бюджетная политика,

сглаживающая внешние колебания. Она исходит из того, что внешняя среда

воздействует на бюджетную политику путем влияния на бюджетные доходы. Ухудшение

конъюнктуры приводит к замедлению роста экономики и снижению поступлений в

бюджет. С другой стороны, доходы, связанные с благоприятной конъюнктурой,

обычно подлежат повышенному налогообложению. Превышение фактических доходов над

их стандартной величиной вследствие благоприятной конъюнктуры есть

конъюнктурные доходы. Соответственно, недобор доходов из-за неблагоприятной

конъюнктуры - это конъюнктурные потери. При правильно выбранном базовом уровне

за длительный период они должны в целом взаимно погашать друг друга.

Заключение

В условиях современной политики среднесрочного

планирования бюджетного процесса возрастает роль методологии планирования

поступлений в доходы бюджетов бюджетной системы РФ. Фактически от качества и

достоверности политики планирования доходной части бюджета зависит устойчивость

и сбалансированность всей бюджетной системы государства. Адекватный прогноз

доходной части бюджета позволяет взвешенно оценить сценарии развития экономики

страны, а также снизить риски наступления неблагоприятных для бюджета и

экономики страны событий.

В данной курсовой работе рассматриваются

основные положения Бюджетного Кодекса, регулирующие процесс прогнозирования

доходов бюджетов. В работе также приведены основные документы, разрабатываемые

в рамках государственного прогнозирования социально-экономического развития

Российской Федерации. Особое внимание уделяется прогнозированию доходов

федерального бюджета, осуществляемому Минфином России в рамках подготовки

проекта федерального закона о федеральном бюджете. В качестве примера приведены

особенности расчетов поступлений платежей в федеральный бюджет по налогу на

прибыль.

В курсовой работе была рассмотрена бюджетная

политика формирования доходов бюджетов России в современных условиях. На

основании проделанной работы можно сделать следующие выводы:

Политика формирования доходов является составной

частью экономической политики государства. В ней конкретизируются главные

направления развития народного хозяйства, определяется общий объем финансовых

ресурсов, их источники и направления использования, разрабатывается механизм

регулирования и стимулирования финансовыми методами социально-экономических

процессов. Бюджетная политика, представляющая собой совокупность

государственных мероприятий по использованию финансовых отношений для

выполнения государством своих функций, оказывает огромное влияние на уровень и

темпы развития страны.

Существование рациональной бюджетной политики

субъектов Российской Федерации является положительным фактором развития

экономики государства и, наоборот, ее отсутствие тормозит развитие экономики,

как конкретного региона, так и страны в целом. В условиях фактического

разрушения жесткой вертикали управления финансовыми органами субъектов

Федерации бюджетная политика регионов пока осуществляется каждым из них

самостоятельно в меру понимания важности данных усилий и в меру кадровых

возможностей каждого из них.