|

99

2.3 Оценка

использования нематериальных активов в ООО «Созидатель»

Проведем оценку использования нематериальных

активов в ООО «Созидатель» за 2009-2011 гг. Исходными данными для анализа будет

служить бухгалтерская отчетность организации, в том числе бухгалтерский баланс

(см. приложение Б), отчет о прибылях и убытках (см. приложение 3, приложение

4), пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

(приложение Д, приложение Е).

Рассмотрим состав нематериальных активов

организации за 2009-2011 гг. в таблице 2.3.4.

Таблица 2.3.4.

Состав нематериальных активов ООО «Созидатель»

за 2009-2011 гг.

|

Наименование

нематериального актива

|

2009

год, тыс. руб.

|

2010

год, тыс. руб.

|

2011

год, тыс. руб.

|

Отклонения,

тыс. руб.

|

|

|

|

|

2010

/ 2009

|

2011

/ 2010

|

|

Право

владельца на товарный знак

|

233

|

233

|

233

|

0

|

0

|

|

Право

владельца на знак обслуживания

|

317

|

319

|

131

|

+2

|

-188

|

|

Итого

|

550

|

552

|

404

|

+2

|

-188

|

Таким образом, общая сумма нематериальных

активов в 2010 г. по сравнению с 2009 г. увеличилась на 2 тыс. руб., а в 2011

г. по сравнению с 2010 г. сократилась на 188 тыс. руб. в части прав владельцев

на знак обслуживания.

Рассмотрим структуру нематериальных активов

организации за 2009-2011 гг. в таблице 2.3.5

Таблица 2.3.5.

Структура нематериальных активов ООО

«Созидатель» за 2009-2011 гг.

|

Наименование

нематериального актива

|

2009

год, %.

|

2010

год, %.

|

2011

год, %.

|

Отклонения,

%.

|

|

|

|

|

2010

/ 2009

|

2011

/ 2010

|

|

Право

владельца на товарный знак

|

42,36

|

42,21

|

57,67

|

-0,15

|

+15,46

|

|

Право

владельца на знак обслуживания

|

57,64

|

57,79

|

42,33

|

+0,15

|

-15,46

|

|

Итого

|

100

|

100

|

100

|

0

|

0

|

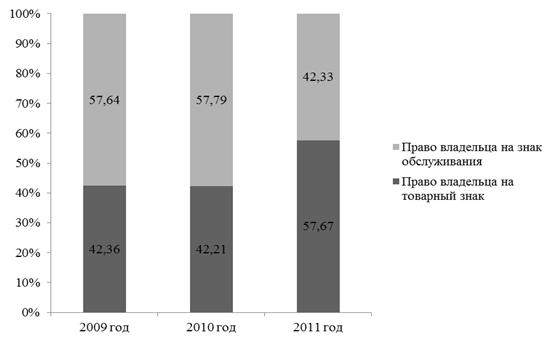

Представим полученные данные графически на

диаграмме 2.3.1.

Диаграмма 2.3.1. Структура нематериальных

активов ООО «Созидатель»

Таким образом, в 2009 г. большую часть

нематериальных активов занимает право владельца обслуживания на знак

обслуживания - 57,64%, а наименьшую, соответственно, право владельца на

товарный знак - 42,36%. В 2010 г. большую часть нематериальных активов также

занимает право владельца обслуживания на знак обслуживания - 57,79%, а

наименьшую право владельца на товарный знак - 42,21%. В 2011 г. в связи с

реализацией части прав на знак обслуживания ситуация изменилась. Большую часть

стали занимать права владельца на товарный знак - 57,67%, доля прав на знак

обслуживания сократилась до 42,33%.

Проведем коэффициентный анализ использования

нематериальных активов ООО «Созидатель» по средствам расчета следующих

коэффициентов:

доход на вложенный капитал;

прибыль на рубль амортизации;

коэффициент оборачиваемости нематериальных

активов;

продолжительность оборачиваемости нематериальных

активов;

рентабельность нематериальных активов.

По данным бухгалтерии ООО «Созидатель» прибыль

от использования нематериальных активов составила в 2009 г. - 320 тыс. руб., в

2010 г. - 340 тыс. руб., в 2011 г. - 350 тыс. руб.

Расчет произведем в таблице 2.3.6.

Таблица 2.3.6.

Коэффициентный анализ использования

нематериальных активов ООО «Созидатель»

|

Наименование

показателя

|

2009

год

|

2010

год

|

2011

год

|

Отклонения

|

|

|

|

|

2010

/ 2009

|

2011

/ 2010

|

|

Доход

на вложенный капитал

|

0,58

|

0,61

|

0,86

|

+0,03

|

+0,25

|

|

Прибыль

на рубль амортизации

|

12,8

|

14,78

|

17,5

|

+1,98

|

+2,72

|

|

Коэффициент

оборачиваемости нематериальных активов, обороты

|

13,96

|

16,02

|

23,89

|

+2,06

|

+7,87

|

|

Продолжительность

оборачиваемости нематериальных активов, дни

|

25,78

|

22,47

|

15,06

|

-3,31

|

-7,41

|

|

Уровень

рентабельности нематериальных активов

|

5,11

|

2,96

|

3,96

|

-2,15

|

+1,00

|

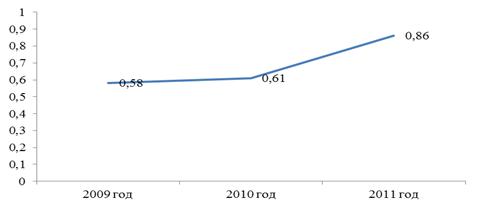

Представим динамику показателя дохода на

вложенный капитал графически на диаграмме 2.3.2.

Диаграмма 2.3.2. Динамика дохода на вложенный

капитал

В 2010 г. по сравнению с 2009 г. доход на

вложенный капитал вырос на 0,03, а в 2011 г. по сравнению с 2010 г. - на 0,25.

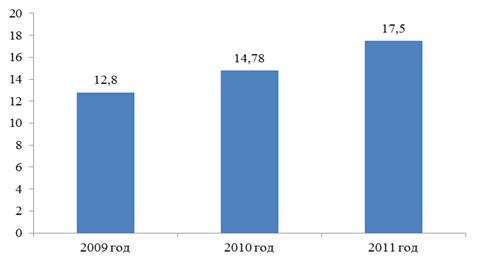

Представим динамику показателя прибыли на рубль

амортизации графически на диаграмме 2.3.3.

Диаграмма 2.3.3. Динамика прибыли на рубль

амортизации

В 2010 г. по сравнению с 2009 г. прибыль на

рубль амортизации выросла с 12,8 до 14,78, а в 2011 г. по сравнению с 2010 г. с

14,78 до 17,5.

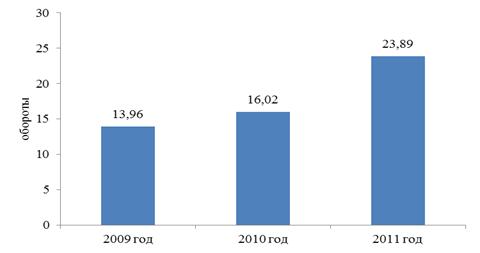

Представим динамику показателя коэффициента

оборачиваемости нематериальных активов графически на диаграмме 2.3.4.

Диаграмма 2.3.4. Динамика коэффициента

оборачиваемости нематериальных активов

Коэффициент оборачиваемости нематериальных

активов в 2009 г. составлял 13,96 оборотов в год, в 2010 г. он вырос на 2,06

оборота, а в 2011 г. увеличился на 7,87 оборота и составил 23,89 оборота. Это

является положительной динамикой свидетельствующей о росте отдачи

нематериальных активов организации.

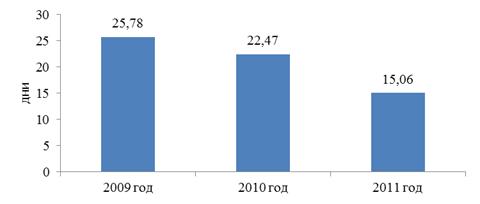

Представим динамику показателя продолжительности

оборачиваемости нематериальных активов графически на диаграмме 2.3.5.

Диаграмма 2.3.5. Динамика продолжительности

оборачиваемости нематериальных активов

Продолжительность оборачиваемости нематериальных

активов в 2010 г. по сравнению с 2009 г. сократилась с 25,78 дней до 22,47

дней, а в 2011 г. по сравнению с 2010 г. она сократилась на 7,41 дня. Это также

является положительной тенденцией, говорящей о высвобождении дополнительных

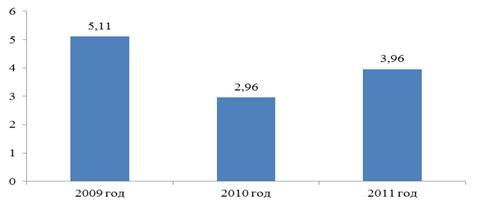

денежных средств из оборота. Представим динамику показателя рентабельности

использования нематериальных активов графически на диаграмме 2.3.6.

Диаграмма 2.3.6. Динамика уровня рентабельности

нематериальных активов

Уровень рентабельности использования

нематериальных активов в 2009 г. составил 5,11, в 2010 г. сократился до 2,96, а

в 2011 г. вырос до 3,96. Однако его уровень так и не достиг уровня 2009 г. Это

является негативной тенденцией, свидетельствующей о снижении эффективности

использования нематериальных активов на предприятии.

Таким образом, проанализировав организацию учета

и проведя анализ использования нематериальных активов организации можно сделать

следующие выводы:

- бухгалтерский учет нематериальных активов в

ООО «Созидатель» организован в соответствии с действующим законодательством и

учетной политикой в целях бухгалтерского учета, однако на предприятии

отсутствуют разработанные первичные документы в целях учета принятия, движения

и списания.

проведенный анализ выявил проблему сокращения

эффективности использования нематериальных активов (снижение рентабельности в

2010 г. и в 2011 г. по сравнению с уровнем 2009 г.).

Вывод:

. Компания «Созидатель» была создана в 2008 г. в

качестве общества с ограниченной ответственностью. К основным видам

экономической деятельности ООО «Созидатель» относятся такие, как: оптовая

торговля прочими машинами, приборами, оборудованием общепромышленного и

специального назначения; прочая оптовая торговля; аренда подъемно-транспортного

оборудования; технические испытания, исследования и сертификация;

предоставление услуг по ремонту и техническому обслуживанию

подъемно-транспортного оборудования и пр.

. В соответствии с бухгалтерским балансом ООО

«Созидатель» остаточная стоимость нематериальных активов на 31 декабря 2009 г.

составила 550 тыс. руб., на 31 декабря 2010 г. - 575 тыс. руб., на 31 декабря

2011 г. - 404 тыс. руб.

Нематериальные активы организации представлены

правом владельца на товарный знак, и несколькими правам владельца на знак

обслуживания.

. В 2010 г. по сравнению с 2009 г. доход на

вложенный капитал вырос на 0,03, а в 2011 г. по сравнению с 2010 г. - на 0,25.

В 2010 г. по сравнению с 2009 г. прибыль на рубль амортизации выросла с 12,8 до

14,78, а в 2011 г. по сравнению с 2010 г. с 14,78 до 17,5. Коэффициент

оборачиваемости нематериальных активов в 2009 г. составлял 13,96 оборотов в

год, в 2010 г. он вырос на 2,06 оборота, а в 2011 г. увеличился на 7,87 оборота

и составил 23,89 оборота. Это является положительной динамикой

свидетельствующей о росте отдачи нематериальных активов организации.

Продолжительность оборачиваемости нематериальных активов в 2010 г. по сравнению

с 2009 г. сократилась с 25,78 дней до 22,47 дней, а в 2011 г. по сравнению с

2010 г. она сократилась на 7,41 дня. Это также является положительной

тенденцией, говорящей о высвобождении дополнительных денежных средств из

оборота.

Уровень рентабельности использования

нематериальных активов в 2009 г. составил 5,11, в 2010 г. сократился до 2,96, а

в 2011 г. вырос до 3,96. Однако его уровень так и не достиг уровня 2009 г. Это

является негативной тенденцией, свидетельствующей о снижении эффективности

использования нематериальных активов на предприятии.

Глава 3. Пути

совершенствования бухгалтерского учета и использования нематериальных активов в

ООО «Созидатель»

.1 Мероприятия по

совершенствованию бухгалтерского учета и использования нематериальных активов в

ООО «Созидатель»

Бухгалтерский учет нематериальных активов - один

из самых сложных не только в российской системе учета, но и в международной

практике.

Проблематика учета нематериальных активов

обусловлена, прежде всего, спецификой объекта учета и его свойствами,

сложностью определения будущих экономических выгод при обосновании критериев

признания (п. 3 ПБУ 14/07), выбором способа начисления амортизации, срока

полезного использования.

Для достоверного отражения в учете и отчетности

информации о нематериальных активах ООО «Созидатель» необходимо разработать

систему ее документального оформления.

При ведении бухгалтерского учета нематериальных

активов ООО «Созидатель» целесообразно разработать внутренние нормативные

документы, отражающие методику бухгалтерского учета нематериальных активов в

условиях автоматизированной обработки информации.

Для многих хозяйствующих субъектов таким

документом становится Положение по учетной политике.

В соответствии с п. 1 ст. 9 закона о

бухгалтерском учете все хозяйственные операции, проводимые организацией, должны

оформляться оправдательными документами.

Эти документы служат первичными учетными

документами, на основании которых ведется бухгалтерский учет.

Документ должен быть составлен в момент

совершения операции, а если это невозможно - непосредственно после ее

окончания.

Своевременное и качественное оформление

первичных учетных документов, передачу их в установленные сроки для отражения в

бухгалтерском учете, а также достоверность содержащихся в них данных

обеспечивают лица, подготовившие и подписавшие эти документы в соответствии с

графиком документооборота.

Первичные учетные документы принимаются к учету,

если они составлены по форме, содержащейся в альбомах унифицированных форм

первичной учетной документации.

Для отражения в учете финансово-хозяйственных

операций с НМА утверждены только два унифицированных документа: Карточка учета

нематериальных активов (форма НМА-1, утверждена постановлением Госкомстата РФ

от 30 октября 1997 г. № 71а);

Инвентаризационная опись нематериальных активов

(форма ИНВ-1а, утверждена постановлением Госкомстата РФ от 18 августа 1998 г. №

88).

Следовательно, все остальные документы

организациям необходимо разработать самостоятельно и закрепить в качестве

Приложения к Положению по учетной политике.

При формировании документации необходимо иметь в

виду, что первичные учетные документы, форма которых не приводится в этих

альбомах, должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9

закона о бухгалтерском учете.

Для раскрытия вопросов, касающихся

организационных аспектов учетной политики, рядом авторов были предложены формы:

акта о приеме-передаче нематериальных активов:

акта о списании нематериальных активов.

Перечень документов, необходимых для отражения

информации по учету нематериальных активов рекомендованных ООО «Созидатель»,

представлен в таблице 3.1.1.

Таблица 3.1.1.

Перечень первичных учетных документов по учету

нематериальных активов, рекомендованная ООО «Созидатель»

|

№

п/п

|

Наименование

документа

|

Назначение

документа

|

|

1

|

Акт

о приеме-передаче исключительного права на НМА

|

Применяется

для оформления операций приема-передачи НМА по договору об уступке права

|

|

2

|

Акт

о приеме-передаче исключительного (неисключительного) права на использование

НМА

|

Применяется

для оформления операций приема-передачи НМА по лицензионным договорам

|

|

3

|

Акт

о фактическом использовании НМА

|

Применяется

для установления факта использования в деятельности организации, оценки и

определения СПИ объектов НМА для целей последующего начисления амортизации

|

|

4

|

Акт

об изменении (установлении) срока полезного использования и способа

начисления амортизации по НМА

|

Составляется

при существенном изменении доходности от использования НМА в случае

определения СПИ по тем объектам НМА, по которым данный срок ранее считался

неопределенным, а также при изменении ранее установленных сроков полезного

использования. Применяется для начисления амортизации

|

|

5

|

Бухгалтерская

справка

|

Применяется

для отражения в бухгалтерском учете расчетных величин и объектов учета, по

которым не может быть других подтверждающих документов

|

|

6

|

Приказ

о списании НМА

|

Применяется

для установления факта морального износа объектов НМА и нецелесообразности их

дальнейшего использования в деятельности организации

|

|

7

|

Акт

о списании НМА

|

Применяется

для списания НМА в связи с прекращением их использования в деятельности

организации и отнесения их стоимости на расходы

|

Все эти документы необходимы для применения в

учетной деятельности хозяйствующих субъектов, поскольку они позволяют

организации надлежащим образом оформлять операции по передаче объектов

нематериальных активов, вводу в эксплуатацию, списанию, начислению амортизации.

Своевременное и надлежащее оформление

предложенной документации обеспечивает прозрачность учета, служит для целей

управления и контроля над движением нематериальных активов.

При разработке форм вышеназванной первичной

документации были учтены особенности правового регулирования нематериальных

активов, регламентированные в главе четвертой ГК РФ, и нормы ПБУ 14/07 «Учет

нематериальных активов».

Отметим, что данные документы могут применяться

при ведении бухгалтерского учета в соответствии с требованиями международных

стандартов финансовой отчетности.

Акт о приеме-передаче нематериальных активов

следует разделить на два самостоятельных документа, предусматривающих передачу

исключительных прав и прав на использование. Это необходимо для квалификации

операции с целью ее последующего отражения на счетах бухгалтерского учета.

Операция по передаче исключительных прав предусматривает списание с баланса

нематериальных активов передающей стороной и принятие к учету объекта в

качестве нематериальных активов принимающей стороной.

Операция по передаче прав на использование

предусматривает только обособленное выделение нематериальных активов на

отдельном субсчете предающей стороной и его принятие к учету в договорной

оценке на забалансовый учет принимающей стороной.

За основу формы Акта о приеме-передаче

исключительного права на нематериальных активов и Акта о приеме-передаче

исключительного (неисключительного) права на использование НМА взята форма ОС-1

«Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»,

утвержденная постановлением Госкомстата РФ от 21 января 2003 г. № 7.

Совокупность названных документов представляет

собой систему документального оформления операций по нематериальным активам.

Данная система разработана в рамках действующего законодательства и позволяет в

полной мере учесть специфику объекта учета, предусматривает оформление

операций, обусловленных нововведениями ПБУ 14/07 (таких как изменение в

оценочных значениях). Своевременное и качественное оформление первичных учетных

документов, передачу их в установленные сроки для отражения в бухгалтерском

учете, а также достоверность содержащихся в них данных обеспечивают лица,

подготовившие и подписавшие эти документы в соответствии с графиком

документооборота.

Согласно ГОСТ документооборот представляет собой

движение документов в организации с момента их создания или получения до

завершения исполнения или отправления.

В бухгалтерском учете создание первичных учетных

документов, установление порядка и сроков передачи их для отражения в бухгалтерском

учете производится в соответствии с утвержденным в организации графиком

документооборота.

График документооборота должен устанавливать в

организации рациональный документооборот, то есть предусматривать оптимальное

число подразделений и исполнителей для прохождения каждого первичного

документа, определять минимальный срок его нахождения в подразделении.

График может быть оформлен в виде схемы

(динамический график) или перечня работ по созданию, проверке и обработке

документов, выполняемых каждым подразделением организации и всеми исполнителями

с указанием их взаимосвязи и сроков выполнения работ (статический график).

Динамический график документооборота представляет собой организационную

структуру конкретной организации с наложенной на нее схемой обмена документами.

Каждому исполнителю должна быть вручена выписка

из графика, в которой перечисляются документы, относящиеся к сфере деятельности

исполнителя, сроки их представления и подразделения организации, в которые

указанные документы подаются.

В графике документооборота приводятся сведения

относительно количества экземпляров, сроков исполнения и передачи в

бухгалтерию, фамилии, имена и отчества лиц, ответственных за составление и

исполнение вышеназванных документов.

Использование графика позволит хозяйствующим

субъектам своевременно оформлять необходимые документы, подтверждающие те или

иные операции по нематериальным активам, и применять меры воздействия в

отношении конкретных исполнителей, виновных в несоблюдении графика

документооборота, повлекшем за собой ошибки в учете, а также обеспечивает

представление пользователю полной и достоверной информации о состоянии и

движении столь значимого актива как нематериальный актив.

Существуют два варианта подхода к решению

вопросов о повышении доли нематериальных активов в капитализации компании:

. Традиционный метод вовлечения в оборот

нематериальных активов, основанный на повышении их отчетной стоимости;

. Современный инновационный метод вовлечения в

оборот нематериальных активов путем формирования системы стратегического

управления данными активами.

Традиционный метод вовлечения в оборот

нематериальных активов, основанный на повышении их отчетной стоимости,

подразумевает рассмотрение данных активов в первую очередь как имущественных

объектов, служащих залогом устойчивого финансового положения компании. Этот

метод предполагает разработку и осуществление следующих мероприятий, как: -

инвентаризация нематериальных активов;

независимая оценка нематериальных активов на

основе прямых (сравнительного, доходного, затратного) или косвенных (через

разницу капитализации компании и стоимости ее чистых активов) методов;

определение порядка использования данных активов

в соответствии с существующими направлениями деятельности предприятия.

При осуществлении традиционного метода предполагается

вспомогательный характер данного процесса при осуществлении мероприятий по

повышению эффективности деятельности:

реформирования/реструктуризации предприятия в

соответствии со сложившейся стратегией с выделением неэффективных сфер бизнеса,

а также незадействованного имущества, с одной стороны, и обеспечения

максимального развития ключевых компетенций - с другой;

оптимизации бизнес-процессов предприятия на

основании традиционных технологий, ориентированных на оптимизацию использования

ресурсов;

совершенствовании стандартов управления

предприятием в соответствии со сформированными требованиями к системе

управления.

Осуществление мероприятий в рамках традиционного

подхода позволяет получить определенные результаты повышения капитализации

предприятия. Но данный подход не обеспечивает реального управления

капитализацией за счет повышения стоимости нематериальных активов, поскольку

повышение их стоимости является исключительно вспомогательным инструментом или

побочным следствием других мероприятий.

В то же время возможно эффективное управление

капитализацией предприятия, деятельность которого основана в первую очередь на

нематериальных активах, и именно его обеспечивает инновационный подход

формирования стратегически ориентированной системы управления нематериальными

активами.

Применение стратегического подхода изначально

основано на традиционном использовании рыночной капитализации как одного из

ключевых целевых стратегических показателей, часто выполняющего функцию

стратегической цели.

Принцип использования рыночной капитализации в

качестве вершины дерева стратегических показателей опирается на экономическое

разложение капитализации как дисконтированной суммы ожидаемых денежных потоков

от деятельности компании или использования актива.

Таким образом, капитализация равна сумме

денежных потоков, дисконтированных на ставку, соответствующую неопределенности

получения данного дохода и отдаленности его получения.

Более того, денежный поток также может быть

определен как произведение генерируемого предприятием или активом оборота на

рентабельность по денежному потоку, обеспечиваемую на данном обороте. Исходя из

данной декомпозиции, стратегическая цель повышения капитализации предприятия за

счет нематериальных активов раскладывается на стратегические задачи повышения

выручки за счет использования имеющихся и вновь формируемых активов,

рентабельности данной выручки, а также обеспечения минимизации рисков

предприятия за счет использования нематериальных активов.

Если рассматривать традиционный подход, то он

направлен в основном на решение последней задачи, поскольку обеспечивает

снижение финансовых рисков компании.

Выполнение других стратегических задач возможно

исключительно при использовании стратегически ориентированного подхода в

управлении нематериальными активами. Данный подход включает в себя следующие

мероприятия:

. Формирование системы стратегических целей и

задач в области развития деятельности, связанной с активным использованием и

формированием нематериальных активов, в формате стратегических карт - как аналитическими

методами, так и посредством осуществления стратегических сессий.

. Исследование рынков деятельности предприятия

на стратегически важных направлениях.

. Формирование перечня и требований к

нематериальным активам, определяющим ключевые рыночные преимущества,

эффективность и устойчивость инновационно активного предприятия.

. Инвентаризация существующих зарегистрированных

и незарегистрированных нематериальных активов, включая фонд знаний, накопленных

при выполнении работ, право исключительной собственности на результаты которые

принадлежит заказчику.

. Формирование управленческой стратегии в

области реформирования деятельности предприятия, направленной на повышение

эффективности использования и создания стратегически ценных нематериальных

активов.

. Формализация нематериальных активов, включая

результаты научно-технической деятельности, фонд знаний и деловую репутацию в

стратегическом формате, то есть не только регистрация прав и независимая оценка

стоимости, но и обеспечение представления стратегической ценности данных

активов для потенциальных инвесторов и клиентов.

Таким образом, инновационный подход

стратегически ориентированного управления нематериальными активами определяет

данные активы как ключевые факторы развития предприятия и позволяет строить

систему управления, ориентируясь именно на них, а не на материальные средства

производства.

Одним из ключевых преимуществ, которые дает

стратегически-ориентированный подход, является возможность вовлечения в

экономическое планирование предприятия не только классических нематериальных

активов - патентов, брэндов, торговых марок, но и нерегистрируемых понятий.

К последним относятся различные виды ноу-хау,

понимание которых должно быть расширено с технологического до покрывающего всю

деятельность фирмы.

Чтобы понять, зачем это нужно, надо представить

традиционное экономическое планирование развития предприятия, при котором

большинство затрат на создание торговой марки, формирование корпоративной

культуры, системы управления производством и т.д., относятся не на

инвестиционную составляющую, а на текущие затраты по статьям «заработная

плата», «реклама», «консалтинг».

Данный принцип, полезный при осуществлении учета

для целей налогообложения, не соответствует целям эффективного анализа и

планирования. Это происходит из-за того, что часть указанных затрат будет

приносить свои плоды не только в год их осуществления, но и в последующие годы.

В то же время согласно существующим традициям учета они только снижают

показатели операционной деятельности, что ухудшает отношения с акционерами.

Одним из ключевых условий положительного влияния

нематериальных активов на капитализацию - информационная прозрачность компании

в их отношении, так как инвестор может оценить только то, о чем он знает.

Информационная прозрачность должна учитывать не

только наличие активов, но и, по возможности, их влияние на выручку,

рентабельность и риски компании.

В целях информационной прозрачности

целесообразно формировать вариант управленческого баланса, учитывающий скрытые

нематериальные активы. Наличие данных активов, вкупе с обеспечиваемыми ими

денежными потоками, позволяет более эффективно представлять финансовое

состояние компании и более адекватно прогнозировать ее деятельность.

Зная это, надо понимать, что пришло время

работать над созданием данных активов, обеспечивающих эффективность,

планировать рост их стоимости и учитывать их необходимость.

Таким образом, основными рекомендациями по

совершенствованию эффективности использования нематериальных активов на

предприятии ООО «Созидатель» можно считать проведение рекламной компанией в

целях популяризации торговой марки данной компании, увеличения прибыли и роста

эффективности использования нематериальных активов компании.

Планирование и реализацию рекламной компании

будем производить исходя из этапов, представленных на схеме 3.1.1.

бухгалтерский учет

нематериальный актив

Схема 3.1.1. Этапы организации

рекламной компании

. Формирование проекта плана

рекламных мероприятий.

Вначале необходимо рассмотреть

перечень продукции, услуг, товаров, по которым необходима реклама. Для ООО

«Созидатель» эта услуга отражает одно из основных направлений деятельности -

продажа приборов промышленного назначения.

. Постановка целей.

Цель рекламной компании -

привлечение корпоративных клиентов.

. Стратегическое планирование.

В качестве основных мероприятий

по реализации рекламной компании предприятию предлагается использовать рекламу

в периодических изданиях.

Конечно, газетная реклама имеет

много преимуществ, но и недостатков тоже. Стоит отметить, что, прежде всего,

довольно значительная часть молодых людей в возрасте от 18 до 24, а также

населения имеющего проблемы со зрением вообще не склонны читать газеты, с

другой стороны следуя привычке, газетам отдают предпочтение почти все крупные

группы потребителей.

Также необходимо дать

объявления в журналах. Большинство журналов отражают интересы весьма узких

читательских аудиторий и имеют довольно не большой тираж. В связи с этим стоит

поговорить о тематической направленности журналов.

В пестром многообразии наиболее

отчетливо выделяются общественно-политические, потребительские, деловые и

специальные журналы.

Общественно-политические

журналы в наше время становятся не популярными - сказывается пресыщение

читателей. Поэтому тиражи таких журналов снижаются.

Зато появилось множество

потребительских журналов, рассказывающих о достоинствах и недостатках

окружающих нас товаров и услуг широкого спроса. Ширится выбор деловых журналов.

Журналы для определенной

профессии - работников образования, врачей, дизайнеров и т.п.

Специальные журналы, также

переживающие бум, рассказывают читателям о новинках кино, обустройстве быта -

строительстве и ремонте домов и квартир, конструировании мебели и т.п. В эту же

группу входят автомобильные журналы, журналы о животных.

Существует еще такой тип

журнала как журнал-каталог.

Содержание таких журналов

целиком составляют материалы, содержащие огромное количество скрытой рекламы.

В журналах больше доминирует

макетная реклама.

Рубричной рекламе журналы

отводят наименее почетное место, т.к. она очень примитивно исполнена и способна

испортить лицо журнала и отпугнуть часть читательской аудитории.

В то время как макетная реклама

присутствует в журналах во всевозможных вариациях (на обложке, страницах

номера, в виде приложения или вставки), поражая воображение читателя уровнем

исполнения.

Периодические издания, в

которых можно разместить рекламу: строительные материалы, оборудование,

технологии ХХI века,

Одним из видов рекламных

материалов для потенциальных партнеров ООО «Созидатель» является прямая

Интернет реклама.

Рассылка проспектов, размещение

баннеров на Интернет страницах и дополнительной информации рекламных материалов

приносит довольно ощутимый эффект.

Предлагается воспользоваться

адресной рассылкой по сайтам организаций, занимающихся схожей деятельностью,

например строительные компании.

Баннерная реклама в Интернет -

один из самых эффективных и малозатратных способов рекламы.

Таким образом, при размещении

баннерной и контекстной рекламы на основных поисковиках: Yandex, Google, Mail -

получим: 3 поисковых системы, в каждой из них рекламируется по 20 рекламных

объявлений, заключающих в себя группу ключевых запросов по 200 слов,

контекстные площадки 300 на каждом из партнеров и 50 ключевых оптимизируемых

запросов в естественном ранжировании поисковыми системами.

. Оценка эффективности

рекламной компании.

Эффективность рекламы можно оценить её эффектом

по отношению к затратам.

Под влиянием рекламы изменяются следующие

параметры:

количество новых покупателей;

количество всех покупателей;

количество счетов;

сумма продаж или объём продаж;

сумма покупок для торговых фирм.

Таким механизмом в самом упрощенном виде может

служить список контрольных вопросов для оценки эффективности проводимой

рекламной кампании (рекламной акции):

. Основные рекламные цели рекламной кампании /

акции: цель, название акций (и), категория клиентов, на которых это рассчитано.

. Основные способы достижения целей: что

разрабатывалось, что изготавливалось, где и как размещалось, расходы.

. Достигнуты ли поставленные цели?

. Оценка поставленных целей: правильно ли

поставлены цели, достижимы ли эти цели за запланированный срок, сколько стоило

достижение поставленной цели, можно ли было достичь поставленную цель менее

дорогим способом, как?

. Корректировка (если надо) целей рекламной

кампании

. Корректировка (если надо) способов достижения

прежней цели. Разработка (если надо) способов достижения новых целей: выбор

других носителей рекламы и способов размещения, изменение целевой группы,

изменение характера акции

. Предварительная оценка соотношения цели /

затраты.

Проверку следует продолжать до тех пор, пока

схема ответов не выстроится таким образом, чтобы устраивать рекламодателя.

3.2 Оценка

экономической эффективности предложенных мероприятий

Рассчитаем затраты на проведение рекламной

компании ООО «Создиатель».

Для расчета затрат на размещение рекламы

необходимо рассмотреть такое понятие как «рекламный контакт». Рекламный контакт

- это происходящие последовательно три события: потребитель должен заметить

рекламное обращение, ознакомиться с его содержанием и воспринять его

содержание.

То есть рекламный контакт был успешным, если

потенциальный потребитель заинтересовался предложением или запомнил его.

Психологи говорят, что для того, чтобы человек

что-то понял, ему надо это три раза повторить, таким образом, на каждую стадию

формирования спроса должно приходиться 3 рекламных контакта.

Рассчитаем расходы на рекламную компанию (РРК):

, где

(3) , где

(3)

РК - количество рекламных контактов;

СФ - количество стадий формирования

спроса;

СРС - стоимость рекламного

сообщения.

Эта формула работает тогда, когда вы

делаете всю рекламную кампанию через один канал, например через объявления в

ежедневной газете.

И тогда получается:

, где (4) , где (4)

К - количество месяцев (12 месяцев);

Если каналов рекламы несколько, то

расчет идет по каждому каналу отдельно.

При минимальном бюджете эффективным

будет размещение рекламы только в газете, т.к. стоимость рекламного объявления

в газете в 5 раз дешевле, чем размещение рекламного объявления в журнале.

Таким образом:

, где (5) , где (5)

СРСгаз - стоимость рекламного

сообщения в газете.

С точки зрения медиапланирования это

не так. То есть мы сознательно берем избыточные расходы на рекламную компанию.

Стоимость рекламного сообщения в еженедельнике - 3600 руб., размеры рекламного

места в мм: 43,8х58,7.

Таким образом, расходы на рекламу в

печатных изданиях составят:

руб. руб.

Стоимость размещения рекламы в

Интернет - около 3 000 руб.

При условии размещения комплекса

рекламы: в трех поисковых системах: в каждой из них рекламируется по 20

рекламных объявлений, заключающих в себя группу ключевых запросов по 200 слов

(при размещении информации на контекстных площадках в количеств 300 шт. и 50

ключевых оптимизируемых запросов в естественном ранжировании поисковыми

системами), затраты составят - от 10 000 до 12 400 руб.

Стоимость работ по адресной рассылке

считаем нулевыми, так как это может выполнить секретарь или менеджер отдела

продаж ООО «Созидатель».

Таким образом, суммарные затраты

(БД) на рекламную компанию составят:

БД = 43 200 + 12 400 = 55 600 руб.

Рассмотрим экономическую

эффективность предложенных мероприятий.

Изначально экономическую

эффективность рекламной кампании на этой стадии точно вычислить невозможно.

Однако на данном этапе можно

сказать, что если дополнительная валовая прибыль будет на порядок больше, чем

расходы на рекламную кампанию, то она окупится и принесет чистую прибыль.

Определим расходы на рекламную

компанию и оптимальный рекламный бюджет (БР) по формуле:

БР = БД + 10% БД, где (6)

БР - бюджет на рекламу;

% БД - страховой фонд.

Деньги из него берутся в случае,

если мониторинга стадий формирования спроса показали, что на какой-то из стадий

потенциальных потребителей составил более 40%.

Тогда на эти средства дается

дополнительная реклама.

БР = 55 600 + 0,1 * 55 600 = 61 160

руб.

Рассмотрим доход от рекламной

компании.

Эмпирическим путем выяснено, что на

каждой стадии формирования спроса можно выделить максимальный отсев

потребителей, являющийся границей экономической эффективности рекламной

кампании.

То есть если отсев больше - на

рекламу придется больше затратить, чем получить.

Рассчитаем отсев потребителей на

каждой из стадий (таблица 3.2.7.)

Таблица 3.2.7.

Отсев потребителей на стадиях

формирования спроса

|

Наименование

показателя

|

Процент

отсеивания потребителей

|

|

Наихудший

вариант

|

Наилучший

вариант

|

|

Первая

стадия

|

60

|

80

|

|

Вторая

стадия

|

60

|

80

|

|

Третья

стадия

|

60

|

80

|

|

Четвертая

стадия

|

60

|

80

|

|

Итого

оставшихся процентов:

|

13

|

41

|

Оставшиеся 13 и 41 % - это минимальное число

потребителей, которые после проведения рекламной кампании придут за покупкой.

Естественно, эти проценты берутся от числа,

которое получили при расчете максимального объема спроса.

Рассчитаем минимальную дополнительную выручку

(МДВ):

, где (7) , где (7)

СП - стоимость покупки;

П - 5% - процент потребителей,

которые после проведения рекламной компании придут за покупкой (берется в

количественном выражении).

Стоимость покупки берем равной

выручки предприятия за предыдущий год, что составит: 9 654 тыс. руб.:

МДВ = 9 654 * 0,05= 482,7 тыс. руб.

Таким образом, эффективность от

предложенных мероприятий составит:

,7 - 61,16 = 421,54 тыс. руб.

Рассмотрим, как повлияет рост

выручки от продаж на эффективность использования нематериальных активов ООО

«Созидатель» в таблице 3.2.8.

Таблица 3.2.8

Влияние предложенных рекомендаций на

рост эффективности использования нематериальных активов ООО «Созидатель»

|

Наименование

показателя

|

До

внедрения рекомендаций (2011 год)

|

После

внедрения рекомендаций (прогноз)

|

Отклонения

|

|

Выручка

от реализации продукции

|

9654

|

10075,54

|

+421,54

|

|

Доход

на вложенный капитал

|

0,86

|

0,98

|

+0,12

|

|

Прибыль

на рубль амортизации

|

17,5

|

19,1

|

+1,6

|

|

Коэффициент

оборачиваемости нематериальных активов, обороты

|

23,89

|

24,93

|

+1,04

|

|

Продолжительность

оборачиваемости нематериальных активов, дни

|

15,06

|

14,44

|

-0,62

|

|

Уровень

рентабельности нематериальных активов

|

3,96

|

7,99

|

+4,03

|

Таким образом, в результате внедрения

предложенных рекомендаций выручка от реализации продукции вырастет на 421,54

тыс. руб.

Доход на вложенный капитал вырастет на 0,12, а

прибыль на рубль амортизации - на 1,6.

Коэффициент оборачиваемости нематериальных

активов вырастет на 1,04 оборота. Продолжительность оборачиваемости сократится

на 0,62 дня.

Уровень рентабельности нематериальных активов

увеличится с 3,96 до 7,99 и достигнет уровня 2009 г.

В целом применение предложенных рекомендаций

позволит предприятию ООО «Созидатель» увеличить эффективность учета и

использования нематериальных активов.

Вывод:

. В качестве рекомендаций по совершенствованию

бухгалтерского учета нематериальных активов ООО «Созидатель» было рекомендовано

разработка и закрепление в учетной политики первичных документов по учете

нематериальных активов и разработка графика документооборота.

Основными рекомендациями по совершенствованию

эффективности использования нематериальных активов на предприятии ООО

«Созидатель» можно считать проведение рекламной компанией в целях популяризации

торговой марки данной компании, увеличения прибыли и роста эффективности

использования нематериальных активов компании.

. В результате внедрения предложенных

рекомендаций выручка от реализации продукции вырастет на 421,54 тыс. руб. Доход

на вложенный капитал вырастет на 0,12, а прибыль на рубль амортизации - на

1,6.Коэффициент оборачиваемости нематериальных активов вырастет на 1,04

оборота. Продолжительность оборачиваемости сократится на 0,62 дня. Уровень

рентабельности нематериальных активов увеличится с 3,96 до 7,99 и достигнет

уровня 2009 г.

ЗАКЛЮЧЕНИЕ

В результате выполнения данного исследования

была достигнута поставленная цель - разработаны мероприятия по

совершенствованию бухгалтерского учета и использования нематериальных активов

организацией (на примере ООО «Созидатель»).

Согласно ПБУ 14/2007 «Учет

нематериальных активов» для принятия к бухгалтерскому учету объекта в качестве

нематериального актива необходимо единовременное выполнение следующих условий:

способность объекта приносить

организации экономические выгоды в будущем;

возможность выделения или

отделения объекта от других активов;

использование

в течение длительного времени, т.е. срока полезного использования,

продолжительностью свыше 12 месяцев или обычного операционного цикла, если он

превышает 12 месяцев;

отсутствие у организации

намерения продавать объект в течение 12 месяцев или обычного операционного

цикла, если он превышает 12 месяцев;

наличие фактической

(первоначальной) стоимости объекта, которая может быть достоверно определена;

отсутствие у объекта

материально-вещественной формы.

Синтетический учет нематериальных активов

осуществляют на счетах 04 «Нематериальные активы», 05 «Амортизация

нематериальных активов», 19 «Налог на добавленную стоимость по приобретенным

ценностям», субсчет 2 «НДС по приобретенным нематериальным активам», и счете 91

«Прочие доходы и расходы».

Объектами анализа нематериальных активов

являются: объем и динамика нематериальных активов; структура и состояние

нематериальных активов по видам, срокам полезного использования, источникам

образования, правовой защищенности; доходность и оборачиваемость нематериальных

активов; ликвидность нематериальных активов и степень риска вложений капитала в

данный вид активов. Анализ динамики и структуры нематериальных активов можно

провести по данным баланса предприятия и приложения к нему.

Компания «Созидатель» была создана в 2008 г. в

качестве общества с ограниченной ответственностью.

К основным видам экономической деятельности ООО

«Созидатель» относится оптовая торговля прочими машинами, приборами,

оборудованием общепромышленного и специального назначения; прочая оптовая

торговля; аренда подъемно-транспортного оборудования; технические испытания,

исследования и сертификация; предоставление услуг по ремонту и техническому

обслуживанию подъемно-транспортного оборудования и пр.

В соответствии с бухгалтерским балансом ООО

«Созидатель» остаточная стоимость нематериальных активов на 31 декабря 2009 г.

составила 550 тыс. руб., на 31 декабря 2010 г. - 575 тыс. руб., на 31 декабря

2011 г. - 404 тыс. руб.

В соответствии с пояснениями к бухгалтерскому

балансу и отчету о прибылях и убытках ООО «Созидатель» первоначальная стоимость

нематериальных активов в 2009 г. составила 575 тыс. руб., а сумма накопленной

амортизации составила 25 тыс. руб., в 2010 г. первоначальная стоимость

составила 575 тыс. руб., а амортизация - 23 тыс. руб., в 2011 г. соответственно

- 384 тыс. руб. и 20 тыс. руб.

Нематериальные активы организации представлены

правом владельца на товарный знак, и несколькими правами владельца на знак

обслуживания.

В 2011 г. предприятием ООО «Созидатель» по учету

движения нематериальных активов были сделаны такие операции как начисление

амортизации и списание нематериального актива.

В ноябре 2011 г. ООО «Созидатель» было

реализовано право владельца на знак обслуживания.

В 2009 г. большую часть нематериальных активов

занимает право владельца обслуживания на знак обслуживания - 57,64%, а наименьшую,

соответственно, право владельца на товарный знак - 42,36%.

В 2010 г. большую часть нематериальных активов

также занимает право владельца обслуживания на знак обслуживания - 57,79%, а

наименьшую право владельца на товарный знак - 42,21%.

В 2011 г. в связи с реализацией части прав на

знак обслуживания ситуация изменилась. Большую часть стали занимать права

владельца на товарный знак - 57,67%, доля прав на знак обслуживания сократилась

до 42,33%.

В 2010 г. по сравнению с 2009 г. доход на

вложенный капитал вырос на 0,03, а в 2011 г. по сравнению с 2010 г. - на 0,25.

В 2010 г. по сравнению с 2009 г. прибыль на рубль амортизации выросла с 12,8 до

14,78, а в 2011 г. по сравнению с 2010 г. с 14,78 до 17,5. Коэффициент

оборачиваемости нематериальных активов в 2009 г. составлял 13,96 оборотов в

год, в 2010 г. он вырос на 2,06 оборота, а в 2011 г. увеличился на 7,87 оборота

и составил 23,89 оборота. Это является положительной динамикой

свидетельствующей о росте отдачи нематериальных активов организации. Продолжительность

оборачиваемости нематериальных активов в 2010 г. по сравнению с 2009 г.

сократилась с 25,78 дней до 22,47 дней, а в 2011 г. по сравнению с 2010 г. она

сократилась на 7,41 дня. Это также является положительной тенденцией, говорящей

о высвобождении дополнительных денежных средств из оборота.

Уровень рентабельности использования

нематериальных активов в 2009 г. составил 5,11, в 2010 г. сократился до 2,96, а

в 2011 г. вырос до 3,96. Однако, его уровень так и не достиг уровня 2009 г. Это

является негативной тенденцией, свидетельствующей о снижении эффективности

использования нематериальных активов на предприятии.

Таким образом, проанализировав организацию учета

и проведя анализ использования нематериальных активов организации можно сделать

следующие выводы:

- бухгалтерский учет нематериальных активов в

ООО «Созидатель» организован в соответствии с действующим законодательством и

учетной политикой в целях бухгалтерского учета, однако на предприятии

отсутствуют разработанные первичные документы в целях учета принятия, движения

и списания.

проведенный анализ выявил проблему сокращения

эффективности использования нематериальных активов (снижение рентабельности в

2010 г. и в 2011 г. по сравнению с уровнем 2009 г.)

В качестве рекомендаций по совершенствованию

бухгалтерского учета нематериальных активов ООО «Созидатель» были рекомендованы

разработка и закрепление в учетной политике первичных документов по учету

нематериальных активов и разработка графика документооборота.

Основными рекомендациями по совершенствованию

эффективности использования нематериальных активов на предприятии ООО

«Созидатель» можно считать проведение рекламной компанией в целях популяризации

торговой марки данной компании, увеличения прибыли и роста эффективности

использования нематериальных активов компании.

В результате внедрения предложенных рекомендаций

выручка от реализации продукции вырастет на 421,54 тыс. руб. Доход на вложенный

капитал вырастет на 0,12, а прибыль на рубль амортизации - на 1,6.Коэффициент

оборачиваемости нематериальных активов вырастет на 1,04 оборота.

Продолжительность оборачиваемости сократится на 0,62 дня. Уровень

рентабельности нематериальных активов увеличится с 3,96 до 7,99 и достигнет

уровня 2009 г.

В целом применение предложенных рекомендаций

позволит предприятию ООО «Созидатель» увеличить эффективность учета и

использования нематериальных активов.

СПИСОК ЛИТЕРАТУРЫ

1. Нормативные

правовые акты и нормативные документы

2. Федеральный

закон от 05 августа 2000 г. №117-ФЗ «О введении части второй Налогового кодекса

Российской Федерации» // Собрание законодательства РФ от 07 августа 2000 г.,

№32, Ст. 3340.

. Федеральный

закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» // Собрание

законодательства РФ от 25 ноября 1996 г., № 48, Ст. 5369.

. Приказ

Минфина РФ от 29 июля 1998 №34-н «Об утверждении Положения по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» //

Российская газета (Ведомственное приложение) от 31 октября 1998 г. №208.

. Приказ

Минфина РФ от 31 октября 2000 г. №94н «Об утверждении Плана счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций и

Инструкции по его применению» // Финансовая газета. № 47. 2000.

. Приказ

Минфина РФ от 27.12.2007 г. № 153-н «Об утверждении Положения по бухгалтерскому

учету «Учет нематериальных активов» (ПБУ 14/2007)» // Российская газета. № 22.

02.02.2008.

.

Монографии, сборники, учебники и учебные пособия:

7. Абрютина

М.С. Экономический анализ торговой деятельности: Учебное пособие. - М.: Дело и

сервис, 2008.

8. Артеменко

В. Г. Финансовый анализ: Учебное пособие / В.Г. Артеменко, М. В. Беллендир. -

М.: Дело и Сервис, 2009.

. Астахов

В.П. Бухгалтерский учет: учебное пособие. - М.: ИНФА, 2008.

. Бабаев

А.Ю. Бухгалтерский учет: Учебник для вузов. - М.: ЮНИТИ-ДАНА, 2008.

11. Баканов М.И. Теория экономического

анализа: Учебное пособие. - М.: Финансы и статистика. 2008.

12. Бухгалтерский учет: учебно-практическое

пособие / Р.З. Тумасян. - 5-е изд., перераб. и доп. - М.: Омега-Л, 2008.

. Бухгалтерский учет: Учебное пособие /

Г. Ю. Касьянова. - М.: АБАК, 2008.

. Бухгалтерский учет / Под. ред. С. А.

Николаевой. - М.: Аналитика-Пресс, 2009.

. Бухгалтерский учет и налогообложение:

учебно-практическое пособие/ В.П. Астахов. - М.: ИД ФБК-ПРЕСС, 2009.

16. Жиделева

В.В. Экономика предприятия: учеб. пособие / В.В. Жиделева, Ю.Н. Каптейн. - М.:

ИНФРА-М, 2009 - 133 с.

17. Журавкова И.В. Финансово-инвестиционный

анализ: учеб. пособие. - Тюмень: Изд-во Тюменского государственного

университета, 2009.

18. Елизаров Ю.Ф. Экономика организаций:

учебник для вузов. - М.: Экзамен, 2008.

. Ефимова О.В. Финансовый анализ: учебник

для вузов. - М.: Бухгалтерский учет, 2009.

20. Ивашковский

С.Н. Микроэкономика: учебник для вузов. - М.: Дело, 2009.

21. Кондраков Н.П. Бухгалтерский учет, анализ

хозяйственной деятельности и аудит в условиях рынка: учебник для вузов. - М.:

Перспектива, 2009.

22. Ковалев В.В. Финансовый анализ.

Управление капиталом. Выбор инвестиций. Анализ отчетности: учеб. пособие. - М.:

Финансы и статистика. 2009.

. Ковалев В. В. Анализ хозяйственной

деятельности предприятия: учебное пособие / В. В. Ковалев, О. Н. Волкова. - М.:

ТК Велби, 2009.

24. Козлова

Е.П. Бухучёт в организациях: учеб. пособие / Е.П. Козлова, Т.Н. Бабченко. - М.:

Финансы и статистика, 2009.

25. Комплексный

анализ хозяйственной деятельности / Н. П. Любушин: учебное пособие. - М.:

ЮНИТИ-ДАНА, 2008.

26. Короткова В.В. Анализ эффективности

торговой деятельности организаций потребительской кооперации: учеб. пособие /

Короткова, В.В., Вербилев С.А. - Белгород, Кооперативное образование, 2009.

27. Котляров С.А. Управление затратами:

учеб. пособие. - Спб.: Питер, 2009. Кравченко Л.М. Анализ хозяйственной

деятельности в торговле: учебник для вузов. - М.: Высшая школа, 2008.

. Любушин М.П. Анализ

финансово-экономической деятельности предприятия: учеб. пособие для вузов /

М.П. Любушин, В.Б. Лещева. - М.: ЮНИТИ-ДАНА, 2009.

29. Макальская

М.Л. Корреспонденция счетов: справочное пособие. - М.: ДНС, 2009.

30. Нематериальные активы: Учебное пособие /

С.М. Бычкова. - М.: Финансы и статистика, 2008.

31. Методика экономического анализа

промышленного предприятия (объединения): учеб. пособие / под ред. А.И.

Бужинекого. - М.: Финансы и статистика, 2008.

. Савицкая Г.В. Анализ хозяйственной

деятельности предприятия: учебник для вузов. - М.: Экоперспектива, 2008.

33. Свиридов

О.Ю. Финансовый менеджмент: учеб. пособие / О.Ю. Свиридов, Е.В. Туманова. - М.:

Март, 2009.

34. Сергеев

И.В. Экономика организации (предприятия): учеб. пособие. - М.: Финансы и

статистика, 2009.

. Тарасова

Т.Ф. Управление затратами на предприятии: учеб. пособие. - Белгород:

Кооперативное образование, 2008. - 130 с.

. Тарасова

Т.Ф. Управление текущими затратами розничной торговли потребительской

кооперации: учебник. - Белгород: Кооперативное образование, 2008.

. Тарасова

Е.Е. Эффективность розничной торговли потребительской кооперации и направления

ее повышения: методическое пособие / Е.Е. Тарасова, А.А. Костин. - Белгород:

Кооперативное образование, 2009.

. Финансовый

анализ и планирование хозяйствующего субъекта / И. Т. Балабанов. - М.: Финансы

и статистика, 2008.

39. Финансовый бизнес-план: учеб. пособие /

под ред. В.М. Попова. - М.: Финансы и статистика, 2009.

40. Финансовый

менеджмент: теория и практика: учебник / под. ред. Е.С. Стояновой. - М.:

Перспектива, 2009.

41. Шеремет А.Д. Комплексный экономический

анализ деятельности предприятия (вопросы методологии): учеб. пособие. - М.:

Экономика, 2009.

42. Шеремет А.Д. Методика финансового

анализа: учеб. пособие. - М.: ИНФРА-М, 2009.

. Шеремет А.Д. Финансы предприятий:

учебник для вузов. - М.: ИНФРА-М, 2009.

. Шишкин А.К. Учет, анализ, аудит на

предприятии: учеб. пособие для вузов. - М.: Аудит, ЮНИТИ, 2009.

. Экономика и организация деятельности

торгового предприятия: учебник / под ред. А.Н. Соломатина. - М.: ИНФРА-М, 2008.

. Экономика и статистика фирм: учебник /

под ред. С.Д. Ильенковой. М.: Финансы и статистика, 2009.

. Экономико-математические методы в

анализе хозяйственной деятельности предприятий и объединений: учеб. пособие /

под ред. Е.Е. Мельника. - М.: Финансы и статистика, 2009.

48. Экономический анализ предприятия / Л.В.

Прыкина: учебник для вузов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008.

3. Статьи в научных сборниках и периодической

печати:

. Лисецкая, И. В. Бухгалтерский учет

нематериальных активов// Главбух №3, февраль 2009.

50. Касьянова

Г.Ю. Учет поступления нематериальных активов / // Налоговый вестник. - 2009. -

№ 7.

Приложение 1

Приказ об утверждении Положения об учетной

политике для целей бухгалтерского учета на 2011 год

от "25" декабря 2010 г.

по организации ООО «Созидатель»

В соответствии с п. 2 ст. 7 Федерального закона

"О бухгалтерском учете" и п. 4 Положения по бухгалтерскому учету

"Учетная политика организации" (утв. Приказом Минфина России от

06.10.2008 N 106н), а также в соответствии с иными положениями и нормами,

содержащимися в законодательстве о бухгалтерском учете и отчетности,

приказываю:

утвердить Положение об учетной политике для

целей бухгалтерского учета на 2011 г. (Приложение N 1).

_________________

Руководитель предприятия

Положение об учетной политике для целей

бухгалтерского учета на 2009 год

. Установить организацию, форму и способы

ведения бухгалтерского учета на основании действующих нормативных документов:

Федерального закона "О бухгалтерском учете", Положения по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв.

Приказом Минфина России от 29 июля 1998 г. N 34н), Положения по бухгалтерскому

учету "Учетная политика организаций" (утв. Приказом Минфина России от

06.10.2008 N 106н), Плана счетов бухгалтерского учета финансово-хозяйственной

Деятельности организаций и Инструкции по его применению (утв. Приказом Минфина

России от 31 октября 2000 г. N 94н), Приказа Минфина России от 22 июля 2003 г.

N 67н "О формах бухгалтерской отчетности организаций", а также

) Положения по бухгалтерскому учету

«Бухгалтерская отчетность организации ( утв.Приказ МФ РФ от 06.07.1999 № 43н);

) Положения по бухгалтерскому учету «Учет

основных средств» ( утв.Приказ МФ РФ от 30.03.2001 № 26н)

) Положения по бухгалтерскому учету «Учет

материально-производственных запасов» ( утв.Приказ МФ РФ от 09.06.2001г. №

44н);

) Положения по бухгалтерскому учету «Доходы

организации» ( утв. Приказ МФ РФ от 06.05.1999г. № 33н)

) Положения по бухгалтерскому учету «Расходы

организации» ( утв.Приказ МФ РФ от 06.05.1999г. № 32н)

) Положения по бухгалтерскому учету «Изменения

оценочных значений» (утв. Приказом МФ РФ от 06.10.2008 № 106н);

. Установить, что бухгалтерский учет

осуществляется - штатным бухгалтером;

. Установить компьютерную технологию обработки

учетной информации посредством программных продуктов серии «1С».

. Утвердить рабочий план счетов и субсчетов

бухгалтерского учета, применяемых на предприятии , согласно Приложению N 1 к

данному Положению.

. Утвердить следующий перечень первичных учетных

документов, применяемых для оформления хозяйственных операций, по которым

предусмотрены унифицированные формы первичных учетных документов:

По учету кадров

Приказ (распоряжение) о приеме работника на

работу (Унифицированная форма N Т-1)

Личная карточка работника (Унифицированная форма

N Т-2)

Штатное расписание (Унифицированная форма N Т-3)

Приказ (распоряжение) о переводе работника на

другую работу (Унифицированная форма N Т-5)

Приказ (распоряжение) о предоставлении отпуска

работнику (Унифицированная форма N Т-6)

График отпусков (Унифицированная форма N Т-7)

Приказ (распоряжение) о прекращении

(расторжении) трудового договора с работником (увольнении) (Унифицированная

форма N Т-8)

Приказ (распоряжение) о направлении работника в

командировку (Унифицированная форма N Т-9)

Командировочное удостоверение (Унифицированная

форма N Т-10)

Служебное задание для направления в командировку

и отчет о его выполнении (Унифицированная форма N Т-10а)

По учету рабочего времени и расчетов с

персоналом по оплате труда

Табель учета рабочего времени (Унифицированная

форма N Т-13)

Расчетно-платежная ведомость (Унифицированная

форма N Т-49)

Расчетная ведомость (Унифицированная форма N

Т-51)

Платежная ведомость (Унифицированная форма N

Т-53)

Лицевой счет (Унифицированная форма N Т-54)

Записка-расчет о предоставлении отпуска

работнику (Унифицированная форма N Т-60)

Записка-расчет при прекращении (расторжении)

трудового договора с работником (увольнении) (Унифицированная форма N Т-61)

По учету работ в капитальном строительстве и ремонтно-строительных

работ

Акт о приемке выполненных работ (Унифицированная

форма N КС-2)

Справка о стоимости выполненных работ и затрат

(Унифицированная форма N КС-3)

По учету продукции, товарно-материальных

ценностей в местах хранения

Акт о приеме-передаче товарно-материальных

ценностей на хранение (Унифицированная форма N МХ-1)

Журнал учета товарно-материальных ценностей,

сданных на хранение (Унифицированная форма N МХ-2)

Акт о возврате товарно-материальных ценностей,

сданных на хранение (Унифицированная форма N МХ-3)

Накладная на передачу готовой продукции в места

хранения (Унифицированная форма N МХ-18)

По учету торговых операций (общие)

Акт об установленном расхождении по количеству и

качеству при приемке товарно-материальных ценностей (Унифицированная форма N

ТОРГ-2)

Спецификация

Товарная накладная (Унифицированная форма N

ТОРГ-12)

Накладная на внутреннее перемещение, передачу

товаров, тары (Унифицированная форма N ТОРГ-13)

По учету кассовых операций

Приходный кассовый ордер (Унифицированная форма

N КО-1)

Расходный кассовый ордер (Унифицированная форма

N КО-2)

Кассовая книга (Унифицированная форма N КО-4)

Авансовый отчет (Унифицированная форма N АО-1)

Объявление на взнос наличными (форма 0402001)

По учету результатов инвентаризации

Инвентаризационная опись основных средств

(Унифицированная форма N ИНВ-1)

Акт инвентаризации расчетов с покупателями,

поставщиками и прочими дебиторами и кредиторами (Унифицированная форма N

ИНВ-17)

По учету основных средств и нематериальных

активов

Акт о приеме-передаче объекта основных средств

(кроме зданий, сооружений) (Унифицированная форма N ОС-1)

Акт о приеме-передаче здания (сооружения)

(Унифицированная форма N ОС-1а)

Акт о приеме-передаче групп объектов основных

средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1б)

Накладная на внутреннее перемещение объектов

основных средств (Унифицированная форма N ОС-2)

Акт о приеме-сдаче отремонтированных,

реконструированных, модернизированных объектов основных средств

(Унифицированная форма N ОС-3)

Акт о списании объекта основных средств (кроме

автотранспортных средств) (Унифицированная форма N ОС-4)

Акт о списании автотранспортных средств

(Унифицированная форма N ОС-4а)

Акт о списании групп объектов основных средств

(кроме автотранспортных средств) (Унифицированная форма N ОС-4б)

Инвентарная карточка учета объекта основных

средств (Унифицированная форма N ОС-6)

Акт о приеме (поступлении) оборудования

(Унифицированная форма N ОС-14)

Акт о приеме-передаче оборудования в монтаж

(Унифицированная форма N ОС-15)

По учету материалов

Доверенность (Типовая межотраслевая форма N М-2)

Приходный ордер (Типовая межотраслевая форма N

М-4)

Требование-накладная (Типовая межотраслевая

форма N М-11)

Накладная на отпуск материалов на сторону

(Типовая межотраслевая форма N М-15)

Карточка учета материалов (Типовая межотраслевая

форма N М-17)

По учету малоценных и быстроизнашивающихся

предметов

Ведомость учета выдачи спецодежды, спецобуви и

предохранительных приспособлений (Типовая межотраслевая форма N МБ-7)

Акт на списание малоценных и быстроизнашивающихся

предметов (Типовая межотраслевая форма N МБ-8)

По учету реализации продукции

Расчетные документы

Платежное поручение (форма 0401060)

. Утвердить следующие формы первичных учетных

документов, применяемых для оформления хозяйственных операций, по которым не

предусмотрены типовые формы первичных учетных документов:

) Поручение экспедитору(Приложение №1 к Порядку

оформления и формы экспедиторских документов (п.5));

) Складская расписка(Приложение №3 к Порядку

оформления и формы экспедиторских документов (п.5));

) Экспедиторская расписка (Приложение №2 к

Порядку оформления и формы экспедиторских документов (п.5)).

Образцы форм первичных учетных документов

приведены в Приложении N 2 к

настоящему Положению.

. Утвердить следующие формы регистров бухгалтерского

учета, применяемых

для оформления хозяйственных операций:

) Оборотно-сальдовая ведомость по итогам

квартал, полугодия, года;

) Главная книга;

) Оборотно-сальдовая ведомость по счету;

) Анализ счета по субконто;

) Карточка счета.

.Утвердить следующий перечень должностных лиц,

имеющих право подписи первичных учетных документов, регистров бухгалтерского

учета:

) Директор (кассовые документы, банковские

документы, документы по учету труда и заработной платы, авансовые отчеты,

документы по операциям с материальными ресурсами, документы по учету основных

средств, документы по расчетам с поставщиками, покупателями, документы по учету

результатов инвентаризации);

)Главный бухгалтер (кассовые документы,

документы по учету труда изаработной платы, авансовые отчеты, документы по

операциям с материальными ресурсами, документы по учету основных средств,

документы по расчетам с поставщиками, покупателями, документы по учету

результатов инвентаризации, регистры бухгалтерского учета);

) Инспектор отдела кадров (документы по учету

труда, кадров);

) Начальник цеха (подразделение «Муслюмово»)

(документы по операциям с материальными ценностями).

. Установить формы бухгалтерской отчетности:

) Форма N 1 "Бухгалтерский баланс";

) Форма N 2 "Отчет о прибылях и

убытках";

Установить, что при оценке существенности

показателей бухгалтерской отчетности, подлежащих отдельному представлению,

существенной признается сумма, отношение которой к общему итогу соответствующих

данных за отчетный период составляет не менее 5% процентов.

. В целях обеспечения достоверности данных

бухгалтерского учета отчетности производить инвентаризацию имущества и

финансовых обязательств в следующие сроки:

Основные средства 1 раз в 3 года;

Финансовые вложения, производственные запасы,

готовая продукция, товары, прочие запасы, денежные средства, прочие финансовые

активы, кредиторская задолженность, кредиты банков, займы и резервы- 1 раз в

год перед составлением бухгалтерской отчетности.

Производственные запасы и другие виды имущества,

не принадлежащие ООО «Создиатель», но числящиеся в бухгалтерском учете

(находящиеся на ответственном хранении, арендованные, полученные для

переработки)- 1 раз в год перед составлением бухгалтерской отчетности.

В соответствии с Приказом № 49 от 13.06.1995г.

«Об утверждении методических указаний по инвентаризации имущества и финансовых

результатов» проведение инвентаризаций обязательно:

при передаче имущества в аренду, выкупе,

продаже, при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления

или порчи имущества;

в случае стихийного бедствия, пожара или других

чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

Основанием для проведения инвентаризации

является письменный приказ директора.

. Установить, что переоценка основных средств не

производится.

. Установить, что сроки полезного использования

объектов основных средств определяются исходя из:

ожидаемого срока использования объекта в

соответствии с ожидаемой производительностью или мощностью;

нормативно-правовых и других ограничений

использования объекта.

. Установить, что амортизация объектов основных

средств производится линейным способом начисления амортизационных начислений.

. Установить, что предметы со сроком полезного

использования более 12 месяцев, в отношении которых выполняются условия

признания их основными средствами, но стоимостью на дату принятия к

бухгалтерскому учету не более до 20 000 руб. учитываются в составе

материально-производственных запасов на счете 10 "Материалы" на

отдельном субсчете и полностью списываются по мере отпуска их в эксплуатацию в

общеустановленном порядке.

В целях обеспечения сохранности этих предметов

при эксплуатации на предприятии возложить ответственность за контролем движения

данных ТМЦ на материально-ответственных лиц складов и подразделений

предприятия.

. Установить, что по завершении работ по

достройке, дооборудованию, реконструкции, модернизации объекта основных средств

затраты, учтенные на счете учета вложений во внеоборотные активы увеличивают

первоначальную стоимость этого объекта основных средств и списываются в дебет

счета учета основных средств.

. Установить, что объекты недвижимости, по

которым закончены капитальные вложения, оформлены соответствующие первичные

учетные документы по приемке-передаче, документы переданы на государственную

регистрацию и фактически эксплуатируемые, принимать к бухгалтерскому учету в

качестве основных средств

после завершения процедуры государственной

регистрации. До этого момента объекты числить по дебету счета 08 "Вложения

во внеоборотные активы", но амортизацию начислять в общем порядке с

первого числа месяца, следующего за месяцем введения объекта в эксплуатацию, с

последующим уточнением начисленной суммы после государственной регистрации;

. Установить, что учет материальных ценностей

производится по фактическим расходам на приобретение.

. Установить, что учет приобретения материальных

ценностей производится без использования счета 16 "Отклонения в стоимости

материальных ценностей", при этом отклонения в стоимости при приобретении

материальных ценностей относятся непосредственно на счета учета этих ценностей

(счета 10, 41 и др.).

. Установить, что определение фактической

себестоимости материальных ресурсов, списываемых в производство, осуществляется

по средней себестоимости.

. Производить единовременное списание стоимости

специальной одежды, срок эксплуатации которой согласно нормам выдачи не

превышает 12 месяцев, в дебет соответствующих счетов учета затрат на

производство в момент ее передачи (отпуска) сотрудникам организации.

. Установить, что стоимость специальной оснастки

в течение срока полезного использования погашается линейным способом.

. Установить следующий порядок списания

общехозяйственных (накладных) расходов:

расходы, собранные в течение отчетного периода

на счете бухгалтерского учета 26 "Общехозяйственные расходы",

списываются в дебет счета 90 "Продажи").

. Установить, что расходы, собранные на счетах

25, подлежат распределению между объектами калькулирования пропорционально

выручке от реализации товаров, работ, услуг.

. Установить, что готовая продукция отражается в

бухгалтерском учете по нормативной (плановой) производственной себестоимости с

отдельным учетом отклонений от фактической себестоимости с использованием счета

40.

. Установить следующий порядок списания расходов

на продажу: расходы на продажу, собранные в течение отчетного периода на счете

44, подлежат распределению между отдельными видами нереализованной продукции

(товаров) и проданной продукцией (товарами).

. Установить, что распределению подлежат только

расходы на упаковку и транспортировку

реализуемой готовой продукции;

расходы на транспортировку товаров;

. Установить порядок распределения расходов на

продажу между отдельными видами нереализованной продукции пропорционально

объему реализованной продукции.

. Распределение расходов на продажу осуществлять

ежемесячно.

. Установить, что товары, предназначенные для

продажи, отражаются по покупной стоимости.

. Установить, что незавершенное производство

отражается в учете по прямым статьям расходов.

. Установить, что расходы, произведенные в

отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются как

расходы будущих периодов.

В состав расходов будущих периодов включать

следующие расходы:

) освоение новых организаций, производств, цехов

и агрегатов;

) расходы по неравномерно производимому ремонту

основных средств;

) расходы на рекламу;

) расходы на подготовку кадров;

) неисключительные права на бухгалтерские и иные

компьютерные программы;

) расходы по отдельным видам страхования;

) лицензии на осуществление отдельных видов

деятельности;

) расходы на сертификацию продукции;

) переходящую на следующий месяц сумму

начисленных работникам отпускных и др.

. Установить, что списание курсовой разницы по

операциям с иностранной валютой производится непосредственно на финансовый

результат деятельности предприятия (счет 91 "Прочие доходы и

расходы") по мере совершения операций и на каждую отчетную дату, то есть

на конец каждого месяца.

. Установить, что дебиторская задолженность, по

которой срок исковой давности истек, списывается по особому распоряжению с

отнесением указанных сумм в состав прочих расходов.

. Установить, что денежные средства на

хозяйственные нужды выдаются под отчет на срок один месяц.

По окончании установленного срока работник должен

в течение трех рабочих дней отчитаться о произведенных расходах или сдать

излишние денежные средства в кассу предприятия.

. Установить, что выручка для целей

бухгалтерского учета определяется

по методу начислений, т.е. по отгрузке продукции

и переходу права собственности.

. Не применять ПБУ 18/02 "Учет расчетов по

налогу на прибыль", утв. Приказом Минфина России от 19 ноября 2002 г. N

114н.

. Установить, что текущий налог на прибыль в

целях применения ПБУ 18/02 определяется на основе налоговой декларации по

налогу на прибыль. При этом величина текущего налога на прибыль соответствует

сумме исчисленного налога на прибыль, отраженного в налоговой декларации по

налогу на прибыль.

Главный бухгалтер

Приложение 2

БУХГАЛТЕРСКИЙ БАЛАНС

ООО «Созидатель»

с 1 января 2011 г. по 31 декабря 2011 г.

|

|

КОДЫ

|

|

Дата

(год, месяц, число)

|

2012

|

01

|

01

|

|

Организация

|

Общество

с ограниченной ответственностью «Созидатель»

|

по

ОКПО

|

|

|

Идентификационный

номер налогоплательщика

|

ИНН

|

|

|

Вид

деятельности

|

Оптовая

торговля

|

по

ОКВЭД

|

51.7

|

|

Организационно-правовая

форма / форма собственности ОКАТО

|

7540100000

|

|

Общество

с ограниченной ответственностью

|

/

Частная

|

ОКОПФ/ОКФС

|

65

|

16

|

|

Единица

измерения (руб.)

|

по

ОКЕИ

|

383

|

|

Адрес

|

|

|

|

|

Дата

утверждения

|

24.03.2012

|

|

Дата

принятия

|

27.03.2012

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояс-нения

|

Наименование

показателя

|

На

|