.

Äëÿ разработки финансового плана

необходимо наличие следующих источников информации:

- ïëàí ïðîèçâîäñòâà

è ïðîäàæ;

- ïëàí ïî ñåáåñòîèìîñòè;

- ïëàí èíâåñòèöèé

è èííîâàöèé;

- ïëàí ìàòåðèàëüíî-òåõíè÷åñêîãî

îáåñïå÷åíèÿ;

- ïëàí ïî òðóäó

è çàðàáîòíîé

ïëàòå;

- íîðìû è íîðìàòèâû

ðàñõîäà ðåñóðñîâ,

íàëîãîâ, îò÷èñëåíèé

è ïëàòåæåé;

- óñëîâèÿ ðàñ÷åòà

ñ ïîñòàâùèêàìè,

ïîêóïàòåëÿìè

è äðóãèìè ñóáúåêòàìè

õîçÿéñòâîâàíèÿ.

Ïëàíèðóþòñÿ

äîõîäû è ïîñòóïëåíèÿ

îðãàíèçàöèè,

âàæíåéøèå èñòî÷íèêè

êîòîðûõ:

- âûðó÷êà îò ðåàëèçàöèè;

- ïðèðîñò óñòîé÷èâûõ

ïàññèâîâ;

- êðåäèòû, çàéìû

è ññóäû;

- ñðåäñòâà îò

ïðîäàæè àêòèâîâ

è ôèíàíñîâûõ

îïåðàöèé;

- óñòàâíûé êàïèòàë;

- âíåøíèå èíâåñòèöèè;

- áåçâîçìåçäíàÿ

ïîìîùü ãîñóäàðñòâà

èëè äðóãèõ îðãàíèçàöèé.

Êîíå÷íûé ôèíàíñîâûé

ðåçóëüòàò äåÿòåëüíîñòè

îðãàíèçàöèè

ýòî ïðèáûëü, êîòîðàÿ

âêëþ÷àåò â ñåáÿ

ïðèáûëü:

à) Îò ðåàëèçàöèè

ïðîäóêöèè. Ïëàíèðîâàíèå

ïðèáûëè îò ðåàëèçàöèè

(Ïð) ìîæåò ïðîèçâîäèòüñÿ:

1) ìåòîäîì ïðÿìîãî

ñ÷åòà ïî êàæäîìó

âèäó ïðîäóêöèè;

2) ñ èñïîëüçîâàíèåì

äàííûõ, ïîëó÷åííûõ

ïðè ïëàíèðîâàíèè

ñåáåñòîèìîñòè.

á) Îïåðàöèîííûõ

äîõîäîâ è ðàñõîäîâ.

Ïðè ïëàíèðîâàíèè

ïðèáûëè îò îïåðàöèîííûõ

äîõîäîâ è ðàñõîäîâ

ðàññ÷èòûâàåòñÿ

ðåçóëüòàò îò

îïåðàöèé ñ èìóùåñòâîì

îðãàíèçàöèè,

ôèíàíñîâûõ è

íåêîòîðûõ äðóãèõ

îïåðàöèé.

â) Âíåðåàëèçàöèîííûõ

äîõîäîâ è ðàñõîäîâ.

Ïðè ïëàíèðîâàíèè

ïðèáûëè îò âíåðåàëèçàöèîííûõ

äîõîäîâ è ðàñõîäîâ

ðàññìàòðèâàþòñÿ

âîçìîæíîñòè

ïîëó÷åíèÿ äîõîäîâ

îò ðàçëè÷íîé

âíåðåàëèçàöèîííîé

äåÿòåëüíîñòè.

Ïðè ïëàíèðîâàíèè

ôèíàíñîâ ñîñòàâëÿþò

ñìåòû ôîíäîâ

íàêîïëåíèÿ è

ïîòðåáëåíèÿ.

Ñâîä è ïðîâåðêó

ôèíàíñîâîãî

ïëàíà îñóùåñòâëÿþò

ñ öåëüþ âûÿñíåíèÿ

è óâÿçêè îáúåìà

äîõîäîâ è ðàñõîäîâ

ñ îïðåäåëåíèåì

èñòî÷íèêîâ ôèíàíñèðîâàíèÿ

è íàïðàâëåíèé

èñïîëüçîâàíèÿ

ñðåäñòâ[3].

Ðàçäåë «Ïîêàçàòåëè

ýôôåêòèâíîñòè

äåÿòåëüíîñòè

îðãàíèçàöèè»

äîëæåí ñîäåðæàòü

êîìïëåêñíóþ

ñèñòåìó îñíîâíûõ

ôèíàíñîâûõ ïîêàçàòåëåé

ðàáîòû îðãàíèçàöèè:

- îáúåì ïðîèçâîäñòâà

ïðîäóêöèè;

- âûðó÷êà îò ðåàëèçàöèè

ïðîäóêöèè;

- ñåáåñòîèìîñòü

ðåàëèçîâàííîé

ïðîäóêöèè;

- ïðèáûëü îò ðåàëèçàöèè

ïðîäóêöèè;

- ÷èñòàÿ ïðèáûëü;

- ñóììà ïðîñðî÷åííîé

êðåäèòîðñêîé

è äåáèòîðñêîé

çàäîëæåííîñòè

íà êîíåö ñîîòâåòñòâóþùåãî

ïëàíèðóåìîãî

ïåðèîäà, åå óäåëüíûé

âåñ â îáùåé ñóììå

ñîîòâåòñòâåííî

êðåäèòîðñêîé

èëè äåáèòîðñêîé

çàäîëæåííîñòè;

- çàïàñû ãîòîâîé

ïðîäóêöèè íà êîíåö

ïëàíèðóåìîãî

ïåðèîäà ê ñðåäíåìåñÿ÷íîìó

îáúåìó ïðîèçâîäñòâà

ïðîìûøëåííîé

ïðîäóêöèè;

- óðîâåíü ðåíòàáåëüíîñòè

ðåàëèçîâàííîé

ïðîäóêöèè;

- óðîâåíü ðåíòàáåëüíîñòè

ïðîäàæ;

- ïîêàçàòåëè,

õàðàêòåðèçóþùèå

ôèíàíñîâîå ñîñòîÿíèå

è ïëàòåæåñïîñîáíîñòü

îðãàíèçàöèè

(êîýôôèöèåíò

òåêóùåé ëèêâèäíîñòè,

êîýôôèöèåíò

îáåñïå÷åííîñòè

ñîáñòâåííûìè

îáîðîòíûìè ñðåäñòâàìè,

êîýôôèöèåíò

îáåñïå÷åííîñòè

ôèíàíñîâûõ îáÿçàòåëüñòâ

àêòèâàìè).

ýòîì ðàçäåëå

óñòàíàâëèâàþò

öåëåâûå ïîêàçàòåëè,

ïî êîòîðûì îïðåäåëÿåòñÿ

âûïîëíåíèå ëèáî

íåâûïîëíåíèå

áèçíåñ-ïëàíà

ðàçâèòèÿ. Ê òàêèì

ïîêàçàòåëÿì

ìîãóò îòíîñèòüñÿ

âûðó÷êà îò ðåàëèçàöèè

ïðîäóêöèè, âåëè÷èíà

ïðèáûëè è óðîâåíü

ðåíòàáåëüíîñòè

ðåàëèçîâàííîé

ïðîäóêöèè èëè

ðåíòàáåëüíîñòè

ïðîäàæ [5].

Òàêèì îáðàçîì

íà òåîðåòè÷åñêîì

óðîâíå áûëè ðàññìîòðåíû

íàèáîëåå ñîäåðæàòåëüíûå

ãëàâû áèçíåñ-ïëàíà

ðàçâèòèÿ ïðåäïðèÿòèÿ,

÷òî çàäà¸ò äàëüíåéøåå

ëîãè÷íîå ïðîäîëæåíèå

äèïëîìíîãî ïðîåêòà

- ïðîâåäåíèå èññëåäîâàíèÿ

ïðàêòè÷åñêîé

ðåàëèçàöèè äàííûõ

ïîëîæåíèé íà

ïðåäïðèÿòèè ÐÏÄÓÏ

«Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè.

2. Àíàëèç

ïëàíîâî-ýêîíîìè÷åñêîé

äåÿòåëüíîñòè

ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

ÐÁ

2.1 Êðàòêàÿ

õàðàêòåðèñòèêà

ïðåäïðèÿòèÿ ÐÏÄÓÏ

«Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè

Ðåñïóáëèêàíñêîå

ïðîèçâîäñòâåííîå

äî÷åðíåå óíèòàðíîå

ïðåäïðèÿòèå «Ýêñïåðèìåíòàëüíûé

çàâîä ÁåëÍÈÈÌÑÕ»

áûëî ñîçäàíî

íà îñíîâàíèè

Ïîñòàíîâëåíèÿ

Ñîâåòà Ìèíèñòðîâ

ÁÑÑÐ ÎÒ 24 ìàÿ 1958 ã.

¹ 175 è ïðèêàçà ïî

àêàäåìèè ñåëüñêîõîçÿéñòâåííûõ

íàóê ÁÑÑÐ îò

21 ìàÿ 1958 ã. ¹ 11.

Âî èñïîëíåíèå

Óêàçà Ïðåçèäåíòà

Ðåñïóáëèêè Áåëàðóñü

îò 18.04.2006 ã. ¹ 242 «Î ñîçäàíèè

íàó÷íî - ïðàêòè÷åñêèõ

öåíòðîâ Íàöèîíàëüíîé

àêàäåìèè íàóê

Áåëàðóñè è íåêîòîðûõ

ìåðàõ ïî îñóùåñòâëåíèþ

íàó÷íîé äåÿòåëüíîñòè»

è ïðèêàçà ãåíåðàëüíîãî

äèðåêòîðà Ðåñïóáëèêàíñêîãî

óíèòàðíîãî ïðåäïðèÿòèÿ

«Íàó÷íî-ïðàêòè÷åñêèé

öåíòð Íàöèîíàëüíîé

àêàäåìèè íàóê

Áåëàðóñè ïî ìåõàíèçàöèè

ñåëüñêîãî õîçÿéñòâà»

¹ 192 îò 09 íîÿáðÿ 2006 ã.

Ðåñïóáëèêàíñêîå

ïðîèçâîäñòâåííîå

óíèòàðíîå ïðåäïðèÿòèå

«Ýêñïåðèìåíòàëüíûé

çàâîä ÈÌÑÕ ÍÀÍ

Áåëàðóñè» ïåðåèìåíîâàíî

â Ðåñïóáëèêàíñêîå

ïðîèçâîäñòâåííîå

äî÷åðíåå óíèòàðíîå

ïðåäïðèÿòèå «Ýêñïåðèìåíòàëüíûé

çàâîä» Ðåñïóáëèêàíñêîãî

óíèòàðíîãî ïðåäïðèÿòèÿ

«Íàó÷íî-ïðàêòè÷åñêèé

öåíòð Íàöèîíàëüíîé

àêàäåìèè íàóê

Áåëàðóñè ïî ìåõàíèçàöèè

ñåëüñêîãî õîçÿéñòâà»

(ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè).

Èìóùåñòâî íàõîäèòñÿ

â ñîáñòâåííîñòè

ðåñïóáëèêè, ïðèíàäëåæèò

ïðåäïðèÿòèþ íà

ïðàâå õîçÿéñòâåííîãî

âåäåíèÿ.

Îñíîâíîé öåëüþ

äåÿòåëüíîñòè

ïðåäïðèÿòèÿ ÿâëÿåòñÿ

õîçÿéñòâåííàÿ

äåÿòåëüíîñòü

ïî èçãîòîâëåíèþ

ýêñïåðèìåíòàëüíûõ,

åäèíè÷íûõ è îïûòíûõ

îáðàçöîâ ñåëüñêîõîçÿéñòâåííûõ

ìàøèí, ñîïðîâîæäåíèå

èõ ïðîèçâîäñòâà,

à òàê æå ó÷àñòèå

â ïðîâåäåíèè èñïûòàíèé

îáðàçöîâ ìàøèí,

íàïðàâëåííàÿ

íà ïîëó÷åíèå

ïðèáûëè äëÿ óäîâëåòâîðåíèÿ

ñîöèàëüíûõ, êóëüòóðíûõ

è ýêîíîìè÷åñêèõ

ïîòðåáíîñòåé

÷ëåíîâ òðóäîâîãî

êîëëåêòèâà è

ñîáñòâåííèêà.

Áèçíåñ-ïëàí

ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè ïî ìåõàíèçàöèè

ñåëüñêîãî õîçÿéñòâà

îïðåäåëÿåò ïåðñïåêòèâû

ðàçâèòèÿ ïðåäïðèÿòèÿ,

ñîñòàâëåí ñ ó÷åòîì

äîñòèãíóòûõ

ðåçóëüòàòîâ ðàáîòû

ïðåäïðèÿòèÿ è

íà îñíîâàíèè

îñíîâíûõ öåëåâûõ

ïîêàçàòåëåé

ïðîãíîçà ñîöèàëüíî-ýêîíîìè÷åñêîãî

ðàçâèòèÿ Ðåñïóáëèêè

Áåëàðóñü.

2011 ãîäó ÐÏÄÓÏ

«Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ «Íàó÷íî-ïðàêòè÷åñêèé

öåíòð Íàöèîíàëüíîé

àêàäåìèè íàóê

Áåëàðóñè ïî ìåõàíèçàöèè

ñåëüñêîãî õîçÿéñòâà»,

äàëåå ÃÏ «Ýêñïåðèìåíòàëüíûé

çàâîä», îñóùåñòâëÿë

õîçÿéñòâåííóþ,

èíâåñòèöèîííóþ

è ôèíàíñîâóþ

äåÿòåëüíîñòü.

Îñíîâíûìè âèäàìè

õîçÿéñòâåííîé

äåÿòåëüíîñòè

áûëè:

- ïðîèçâîäñòâî

ýêñïåðèìåíòàëüíûõ,

åäèíè÷íûõ è îïûòíûõ

îáðàçöîâ ñåëüñêîõîçÿéñòâåííûõ

ìàøèí; ñåðèéíûé

âûïóñê ñåëüñêîõîçÿéñòâåííûõ

ìàøèí;

- îêàçàíèå óñëóã

íàñåëåíèþ.

Ñðåäíåñïèñî÷íàÿ

÷èñëåííîñòü

ðàáîòàþùèõ íà

ïðåäïðèÿòèè çà

2011 ãîä ñîñòàâèëà

94 ÷åëîâåêà, èç íèõ

12 - ðóêîâîäèòåëè,

15 - ñïåöèàëèñòû,

ðàáî÷èå âñïîìîãàòåëüíûõ

ïðîèçâîäñòâ -

23, îñíîâíûå ðàáî÷èå

- 44.

2.2 Ìåòîäîëîãè÷åñêèå

è îðãàíèçàöèîííûå

îñíîâû ðàçðàáîòêè

áèçíåñ-ïëàíà

ðàçâèòèÿ íà ÐÏÄÓÏ

«Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè

Ðåêîìåíäàöèè

ïî ðàçðàáîòêå

áèçíåñ-ïëàíîâ

ðàçâèòèÿ êîììåð÷åñêèõ

îðãàíèçàöèé,

íàõîäÿùèõñÿ

â âåäåíèè ÍÀÍ

Áåëàðóñè, íà ãîä

ðàçðàáîòàíû

âî èñïîëíåíèå

ïóíêòà 4 ïîñòàíîâëåíèÿ

Ñîâåòà Ìèíèñòðîâ

Ðåñïóáëèêè Áåëàðóñü

îò 8 àâãóñòà 2005 ã.

¹ 873 «Î ïðîãíîçàõ,

áèçíåñ-ïëàíàõ

ðàçâèòèÿ è áèçíåñ-ïëàíàõ

èíâåñòèöèîííûõ

ïðîåêòîâ êîììåð÷åñêèõ

îðãàíèçàöèé.

Áèçíåñ-ïëàí

ðàçâèòèÿ áàçèðóåòñÿ

íà àíàëèçå òåêóùåãî

ñîñòîÿíèÿ êîììåð÷åñêîé

îðãàíèçàöèè,

îñíîâíûõ ôàêòîðîâ

ýêîíîìè÷åñêîãî

ðîñòà è îöåíêå

èõ âëèÿíèÿ íà

ðàçâèòèå êîììåð÷åñêîé

îðãàíèçàöèè.

Ïðè àíàëèçå îñîáîå

âíèìàíèå óäåëÿåòñÿ

âûÿâëåíèþ ïîëîæèòåëüíûõ

òåíäåíöèé ðàçâèòèÿ

îðãàíèçàöèè,

à òàêæå óñòàíîâëåíèþ

ïðè÷èí, íåãàòèâíî

âëèÿþùèõ íà ðåçóëüòàòèâíîñòü

ïðîèçâîäñòâà,

ïðîäóêöèè, òîâàðîâ

(ðàáîò, óñëóã).

Îñíîâàíèåì

äëÿ ðàçðàáîòêè

áèçíåñ-ïëàíà

ðàçâèòèÿ ÿâëÿåòñÿ

ïðèêàç ðóêîâîäèòåëÿ

êîììåð÷åñêîé

îðãàíèçàöèè.

Îáùèå ïîäõîäû

ê ïîäãîòîâêå áèçíåñ-ïëàíà

ðàçâèòèÿ:

- áèçíåñ-ïëàí

ðàçâèòèÿ ñîñòàâëÿåòñÿ

ñ ó÷åòîì ñïåöèôèêè

òåêóùåé (îïåðàöèîííîé),

èíâåñòèöèîííîé

è ôèíàíñîâîé

äåÿòåëüíîñòè

êîììåð÷åñêîé

îðãàíèçàöèè;

- êàæäûé ðàçäåë

ôîðìèðóåòñÿ íà

îñíîâàíèè äîñòîâåðíûõ

èñõîäíûõ äàííûõ,

ïîäòâåðæäåííûõ

èññëåäîâàíèÿìè

è îôîðìëåííûõ

ñîîòâåòñòâóþùèìè

äîêóìåíòàìè;

- ñîñòàâ èñõîäíûõ

è âûõîäíûõ äàííûõ,

çàëîæåííûõ â

áèçíåñ-ïëàíå

ðàçâèòèÿ, äîëæåí

áûòü èäåíòè÷íûì

íà âñåõ ýòàïàõ

åãî ðàññìîòðåíèÿ

óïðàâëåíèÿìè

(îòäåëàìè) àïïàðàòà

ÍÀÍ Áåëàðóñè;

- øàã îòîáðàæåíèÿ

èíôîðìàöèè â

òàáëèöàõ áèçíåñ-ïëàíà

ðàçâèòèÿ, ñîäåðæàùèõ

ôèíàíñîâî-ýêîíîìè÷åñêèå

ðàñ÷åòû, ïðèíèìàåòñÿ

ðàâíûì îäíîìó

êâàðòàëó, èíôîðìàöèÿ

ïðèâîäèòñÿ íàðàñòàþùèì

èòîãîì (ïåðâûé

êâàðòàë, ïåðâîå

ïîëóãîäèå, äåâÿòü

ìåñÿöåâ, ãîä);

- ðàñ÷åòû áèçíåñ-ïëàíà

ðàçâèòèÿ ïðîâîäÿòñÿ

â áåëîðóññêèõ

ðóáëÿõ (â äåéñòâóþùèõ

öåíàõ);

- îáúåì ðàçäåëîâ

áèçíåñ-ïëàíà

îïðåäåëÿåòñÿ

êîììåð÷åñêîé

îðãàíèçàöèåé

ñàìîñòîÿòåëüíî.

Áèçíåñ-ïëàí

ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè äîëæåí

äàâàòü ïîëíîå

ïðåäñòàâëåíèå

îáî âñåõ àñïåêòàõ

äåÿòåëüíîñòè

îðãàíèçàöèè

è ñîñòîÿòü èç

ñëåäóþùèõ îñíîâíûõ

ðàçäåëîâ:

à) Ðåçþìå.

á) Õàðàêòåðèñòèêà

îðãàíèçàöèè

è ñòðàòåãèÿ åå

ðàçâèòèÿ.

â) Îïèñàíèå ïðîäóêöèè,

ïîòðåáèòåëè ïðîäóêöèè.

Ðàçâèòèå ìàðêåòèíãà.

Óïðàâëåíèå êà÷åñòâîì

ïðîäóêöèè.

ã) Ðàçâèòèå âíåøíåýêîíîìè÷åñêîé

äåÿòåëüíîñòè

è ìåæäóíàðîäíîãî

íàó÷íî-òåõíè÷åñêîãî

ñîòðóäíè÷åñòâà,

ìåðîïðèÿòèÿ ïî

ïîâûøåíèþ ýêñïîðòíîãî

ïîòåíöèàëà.

ä) Âûñòàâî÷íî-ÿðìàðî÷íàÿ

äåÿòåëüíîñòü.

Ó÷àñòèå â íàó÷íûõ

è íàó÷íî-ïðàêòè÷åñêèõ

ìåðîïðèÿòèÿõ.

å) Ðàçâèòèå èçäàòåëüñêîé

äåÿòåëüíîñòè.

æ) Ïðîèçâîäñòâåííûå

ìîùíîñòè è ìàòåðèàëüíî-òåõíè÷åñêàÿ

áàçà.

ç) Íàó÷íî-ïðîèçâîäñòâåííûé

ïëàí:

1) ïëàí ÍÈÎÊ(Ò)Ð;

2) ïðîãðàììà ïðîèçâîäñòâà

è ðåàëèçàöèè

ïðîäóêöèè;

) çàòðàòû íà

ïðîèçâîäñòâî

è ðåàëèçàöèþ

ïðîäóêöèè.

è) Èíâåñòèöèîííûé

ïëàí.

ê) Èííîâàöèîííûé

ïëàí.

ë) Ýíåðãîñáåðåæåíèå.

ì) Ïëàíèðîâàíèå

ôèíàíñîâî-õîçÿéñòâåííîé

äåÿòåëüíîñòè.

í) Îðãàíèçàöèîííî-ñòðóêòóðíîå

ðàçâèòèå.

î) Ñîöèàëüíîå

ðàçâèòèå:

1) Êàäðîâàÿ ïîëèòèêà

è ïîäãîòîâêà

íàó÷íûõ êàäðîâ;

2) Îõðàíà òðóäà;

) Ñîöèàëüíûå

âîïðîñû.

ï) Ïîêàçàòåëè

ýôôåêòèâíîñòè

äåÿòåëüíîñòè.

ð) Ðåñòðóêòóðèçàöèÿ

ïðîñðî÷åííîé

êðåäèòîðñêîé

çàäîëæåííîñòè.

2.3 Ïîðÿäîê

ðàçðàáîòêè áèçíåñ-ïëàíà

íà ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè

Èçëîæèì ïîðÿäîê

ñîñòàâëåíèÿ

áèçíåñ-ïëàíà»

ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè, ñòðàòåãèè

åãî ðàçâèòèÿ:

à) Ïðèâîäèòñÿ

êðàòêîå îïèñàíèå

ðàçâèòèÿ êîììåð÷åñêîé

îðãàíèçàöèè,

öåëè è çàäà÷è,

ñòîÿùèå ïåðåä

íåé, ðîëü è ìåñòî

îðãàíèçàöèè

â íàóêå è ñîöèàëüíî-ýêîíîìè÷åñêîì

ðàçâèòèè ðåñïóáëèêè.

á) Îòðàæàþòñÿ

ìèññèÿ, âèäåíèå

è ñòðàòåãèÿ ðàçâèòèÿ

êîììåð÷åñêîé

îðãàíèçàöèè.

â) Ìèññèÿ ðàçâèòèÿ

îðãàíèçàöèè

ïðåäñòàâëÿåò

ñîáîé îñíîâíóþ

öåëü îðãàíèçàöèè,

ðàñêðûâàþùóþ

ïðåäíàçíà÷åíèå

è ñìûñë åå ñóùåñòâîâàíèÿ,

öåííîñòè è ïðèíöèïû,

íà îñíîâå êîòîðûõ

îñóùåñòâëÿåòñÿ

äåÿòåëüíîñòü

îðãàíèçàöèè.

ã) Âèäåíèå ðàçâèòèÿ

îðãàíèçàöèè

õàðàêòåðèçóåò

ñòðàòåãè÷åñêîå

ïðåäñòàâëåíèå

îðãàíèçàöèè

î ñâîåì ïîëîæåíèè

è ñîñòîÿíèè â

äîëãîñðî÷íîé

ïåðñïåêòèâå (íà

10 ëåò è áîëåå).

ä) Ðàñêðûòèå ñòðàòåãèè

ðàçâèòèÿ îðãàíèçàöèè

ñîñòîèò â îïèñàíèè

ïëàíà äåéñòâèé,

îïðåäåëÿþùåãî

ïðèîðèòåòû ñòðàòåãè÷åñêèõ

çàäà÷, ðåñóðñû

è ïîñëåäîâàòåëüíîñòü

øàãîâ ïî äîñòèæåíèþ

ñòðàòåãè÷åñêèõ

öåëåé.

å) Â ñæàòîé ôîðìå

èçëàãàþòñÿ îñíîâíûå

äîñòèæåíèÿ è

ïðîáëåìû â äåÿòåëüíîñòè

êîììåð÷åñêîé

îðãàíèçàöèè

çà ïîñëåäíèå

2-3 ãîäà, åå îñîáåííîñòè.

Ñîñòàâ îñíîâíûõ

ïîêàçàòåëåé

áèçíåñ-ïëàíà

ðàçâèòèÿ ÐÏÄÓÏ

«Ýêñïåðèìåíòàëüíûé

çàâîä» îïðåäåëÿåòñÿ

îñíîâíûìè ïîêàçàòåëÿìè

ñîöèàëüíî-ýêîíîìè÷åñêîãî

ðàçâèòèÿ Ðåñïóáëèêè

Áåëàðóñü íà î÷åðåäíîé

ãîä è ïîêàçàòåëÿìè,

äîâîäèìûìè è

êîíòðîëèðóåìûìè

â óñòàíîâëåííîì

ïîðÿäêå ÍÀÍ Áåëàðóñè.

Îñíîâíûìè öåëåâûìè

ïîêàçàòåëÿìè

ñîöèàëüíî-ýêîíîìè÷åñêîãî

ðàçâèòèÿ êîììåð÷åñêèõ

îðãàíèçàöèé

íà ãîä, äîâîäèìûìè

è êîíòðîëèðóåìûìè

ÍÀÍ Áåëàðóñè

â ñîîòâåòñòâèè

ñ åæåãîäíî ïðèíèìàåìûìè

ðåøåíèÿìè Ïðåçèäåíòîì

Ðåñïóáëèêè Áåëàðóñü

ïî âàæíåéøèì

ïàðàìåòðàì ïðîãíîçà

ñîöèàëüíî-ýêîíîìè÷åñêîãî

ðàçâèòèÿ ñòðàíû,

à òàêæå ñîáñòâåííûìè

ëîêàëüíûìè ðåøåíèÿìè,

ÿâëÿþòñÿ:

- òåìï ðîñòà îáúåìà

ïðîèçâîäñòâà

ïðîäóêöèè, òîâàðîâ

(ðàáîò, óñëóã);

- òåìï ðîñòà ðîçíè÷íîãî

òîâàðîîáîðîòà;

- òåìï ðîñòà îáúåìà

ïëàòíûõ óñëóã

íàñåëåíèþ;

- òåìï ðîñòà îáúåìà

ýêñïîðòà ïðîäóêöèè,

òîâàðîâ (ðàáîò,

óñëóã);

- òåìï ðîñòà îáúåìà

èìïîðòà ïðîäóêöèè,

òîâàðîâ (ðàáîò,

óñëóã);

- ñàëüäî âíåøíåýêîíîìè÷åñêîé

äåÿòåëüíîñòè;

- òåìï ðîñòà èíâåñòèöèé

â îñíîâíîé êàïèòàë;

- ñðåäíåìåñÿ÷íàÿ

çàðàáîòíàÿ ïëàòà;

- ðåíòàáåëüíîñòü

ðåàëèçîâàííîé

ïðîäóêöèè, òîâàðîâ

(ðàáîò, óñëóã);

- ñíèæåíèå ìàòåðèàëîåìêîñòè;

- ñíèæåíèå ýíåðãîåìêîñòè;

- çàäàíèå ïî ýêîíîìèè

ýíåðãîðåñóðñîâ;

- äîëÿ èííîâàöèîííîé

ïðîäóêöèè â îáùåì

îáúåìå ïðîèçâåäåííîé

ïðîìûøëåííîé

ïðîäóêöèè;

- äîëÿ íîâîé ïðîäóêöèè

â îáùåì îáúåìå

ïðîèçâåäåííîé

ïðîìûøëåííîé

ïðîäóêöèè;

- ñîîòíîøåíèå

çàïàñîâ ãîòîâîé

ïðîäóêöèè íà ñêëàäàõ

ê ñðåäíåìåñÿ÷íîìó

îáúåìó ïðîèçâîäñòâà.

Êàæäàÿ êîììåð÷åñêàÿ

îðãàíèçàöèÿ

îòäåëüíî â îòðàæàåò

îñíîâíûå öåëåâûå

ïîêàçàòåëè ñâîåãî

ñîöèàëüíî-ýêîíîìè÷åñêîãî

ðàçâèòèÿ íà ãîä

ñ ó÷åòîì ïðîãíîçíûõ

ïàðàìåòðîâ ðàçâèòèÿ,

äîâåäåííûõ ðàñïîðÿæåíèåì

Ïðåäñåäàòåëÿ

Ïðåçèäèóìà ÍÀÍ

Áåëàðóñè.

Íåâûïîëíåíèå

ëþáîãî èç óñòàíîâëåííûõ

öåëåâûõ ïîêàçàòåëåé

îçíà÷àåò íåâûïîëíåíèå

â öåëîì áèçíåñ-ïëàíà

ðàçâèòèÿ çà ñîîòâåòñòâóþùèé

ïåðèîä [6].

2.4 Àíàëèç

îñíîâíûõ ðàçäåëîâ

áèçíåñ-ïëàíà

ðàçâèòèÿ íà

2011-2015 ãã. ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè

Ðàçäåë 2 «Îöåíêà

òåêóùåãî ñîñòîÿíèÿ

îðãàíèçàöèè».

Êàê áûëî îòìå÷åíî

â ïðåäûäóùåé ãëàâå,

ïóíêò 1.3.3, ñóùåñòâóåò

ðÿä ïîêàçàòåëåé,

íåîáõîäèìûõ

ê ðàñ÷¸òó è óêàçàíèþ

â áèçíåñ-ïëàíå

è õàðàêòåðèçóþùèõ

ýôôåêòèâíîñòü

äåÿòåëüíîñòè

îðãàíèçàöèè.

Ïðèâåäåì íèæå

àíàëèç äàííûõ

ïîêàçàòåëåé,

êàñàòåëüíî ÐÏÄÓÏ

«Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè.

Àíàëèç ðåçóëüòàòîâ

ôèíàíñîâî-õîçÿéñòâåííîé

äåÿòåëüíîñòè

ïðåäïðèÿòèÿ â

2010ã. ïîçâîëÿåò ñäåëàòü

ñëåäóþùèå âûâîäû:

- îáúåì ïðîèçâîäñòâà

â ñîïîñòàâèìûõ

öåíàõ çà îò÷åòíûé

ïåðèîä ñîñòàâèë

32592 ìëí.ðóá ,çà ñîîòâåòñòâóþùèé

ïåðèîä 2009ãîäà â

ñîïîñòàâèìûõ

öåíàõ 26574ìëí.ðóá

÷òî ñîñòàâëÿåò

ê óðîâíþ 2009 ãîäà

122,6% ( ïðè äîâåäåííîì

ïîêàçàòåëå 112%)

- â òå÷åíèè 2010 ãîäà

ñåðèéíî áûëî

âûïóùåíî ïîðÿäêà

10 âèäîâ ïðîäóêöèè.

- âûðó÷êà îò ðåàëèçàöèè

òîâàðîâ, ðàáîò,

óñëóã çà 2010 ãîä

â òåêóùèõ öåíàõ

ñîñòàâèëà 38900 ìëí.

ðóá, çà ñîîòâåòñòâóþùèé

ïåðèîä 2009 ãîäà

30069 ìëí.ðóá, ÷òî ñîñòàâëÿåò

ê óðîâíþ 2009 ãîäà

129,4 %

- ïðèáûëü îò ðåàëèçàöèè

òîâàðîâ (ðàáîò,

óñëóã) çà 2010ãîä

ñîñòàâèëà 3191 ìëí.ðóá

, ( 2009ãîä-1916 ìëí.ðóá)

- ÷èñòàÿ ïðèáûëü

çà àíàëèçèðóåìûé

ïåðèîä ñîñòàâèëà

1832 ìëí.ðóá , â 2009 ãîäó

-1438 ìëí.ðóá, ÷òî â

1,27ðàçà áîëüøå

- îáúåì ýêñïîðòà

ïðîäóêöèè çà àíàëèçèðóåìûé

ïåðèîä 2010 ãîäà 149 òûñ.äîë.

ÑØÀ, çà ñîîòâåòñòâóþùèé

ïåðèîä 2009 ãîäà 47,8

òûñ.äîë. ÑØÀ, ÷òî

ñîñòàâëÿåò 311,7

% ê ñîîòâåòñòâóþùåìó

ïåðèîäó ïðîøëîãî

ãîäà

- óäåëüíûé âåñ

íîâîé ïðîäóêöèè

â îáúåìå ïðîìûøëåííîãî

ïðîèçâîäñòâà

ñîñòàâëÿåò çà

2010ãîä 60,0% (2009 ãîä -59,15%), äîâåäåííûé

ïîêàçàòåëü íå

ìåíåå 20 %.

- îáúåì ïðîèçâåäåííîé

ïðîäóêöèè ïî ÍÈÎÊÐ

272,0 ìëí. ðóá.

- Îäíèì èç èíäèêàòîðîâ

ôèíàíñîâîãî

ïîëîæåíèÿ ïðåäïðèÿòèÿ

ÿâëÿåòñÿ åãî ïëàòåæåñïîñîáíîñòü

, ò.å. âîçìîæíîñòü

íàëè÷íûìè äåíåæíûìè

ðåñóðñàìè ñâîåâðåìåííî

ïîãàñèòü ñâîè

ïëàòåæíûå îáÿçàòåëüñòâà.

êà÷åñòâå êðèòåðèåâ

äëÿ îöåíêè óäîâëåòâîðèòåëüíîñòè

ñòðóêòóðû áóõãàëòåðñêîãî

áàëàíñà ïðåäïðèÿòèÿ

èñïîëüçóþòñÿ

ñëåäóþùèå ïîêàçàòåëè:

- êîýôôèöèåíò

òåêóùåé ëèêâèäíîñòè;

- êîýôôèöèåíò

îáåñïå÷åííîñòè

ñîáñòâåííûìè

îáîðîòíûìè ñðåäñòâàìè;

- êîýôôèöèåíò

îáåñïå÷åííîñòè

ôèíàíñîâûõ îáÿçàòåëüñòâ

àêòèâàìè.

Ìîæíî ñäåëàòü

âûâîä, ÷òî ïðåäïðèÿòèå

ÿâëÿåòñÿ óñòîé÷èâî

ïëàòåæåñïîñîáíûì.

Íà ïðåäïðèÿòèè

â òå÷åíèè ãîäà

ñâîåâðåìåííî

âûïëà÷èâàëàñü

çàðàáîòíàÿ ïëàòà

, åæåìåñÿ÷íî ðàññ÷èòûâàëàñü

ïî ïëàòåæàì â

áþäæåò è âíåáþäæåòíûå

ôîíäû. Ïîäâîäÿ

èòîãè ôèíàíñîâî-õîçÿéñòâåííîé

äåÿòåëüíîñòè

â öåëîì ïî ïðåäïðèÿòèþ,

íåîáõîäèìî ïîä÷åðêíóòü,

÷òî äîâåäåííûå

ïîêàçàòåëè ñîöèàëüíî-ýêîíîìè÷åñêîãî

ðàçâèòèÿ âûïîëíåíû.

Ðàçäåë 5 «Îïðåäåëåíèå

ìåð îáåñïå÷åíèÿ

äîñòèæåíèÿ öåëåâûõ

ïàðàìåòðîâ ðàçâèòèÿ».

Èñõîäíûìè äàííûìè

äëÿ ðàçðàáîòêè

ïðîèçâîäñòâåííîé

ïðîãðàììû ÐÏÄÓÏ

«Ýêñïåðèìåíòàëüíûé

çàâîä» ñëóæàò:

- ïåðñïåêòèâíûé

ïëàí ýêîíîìè÷åñêîãî

è ñîöèàëüíîãî

ðàçâèòèÿ òðóäîâîãî

êîëëåêòèâà;

- ïîðòôåëü çàêàçîâ;

- ñèñòåìà äåéñòâóþùèõ

íîðì è íîðìàòèâîâ

îñóùåñòâëåíèÿ

ïðîèçâîäñòâåííîãî

ïðîöåññà;

- ñâîä äåéñòâóþùèõ

çàêîíîäàòåëüíûõ

àêòîâ îá îòâåòñòâåííîñòè

ïðåäïðèÿòèé çà

ñâîåâðåìåííîå

è êà÷åñòâåííîå

âûïîëíåíèå çàêàçîâ,

èñïîëüçîâàíèå

òðóäîâûõ ðåñóðñîâ,

à òàêæå îáÿçàòåëüñòâ

ïåðåä ãîñóäàðñòâîì

ïî óïëàòå íàëîãîâ;

- îò÷åòíûå äàííûå

î âûïîëíåíèè

ïëàíà ïðîèçâîäñòâà

è ñáûòà ïðîäóêöèè

çà ïðåäûäóùèé

ïëàíîâûé ïåðèîä

è îá îñòàòêàõ

íåçàâåðøåííîãî

ïðîèçâîäñòâà

íà íà÷àëî ãîäà;

- äàííûå òåõíèêî-ýêîíîìè÷åñêîãî

àíàëèçà ïðîèçâîäñòâåííî-õîçÿéñòâåííîé

äåÿòåëüíîñòè

ïðåäïðèÿòèÿ;

- ìàðêåòèíãîâûå

èññëåäîâàíèÿ

îá èçìåíåíèÿõ

ñèòóàöèè íà

ðûíêàõ ñáûòà

ïðîäóêöèè, ïîâûøåíèè

òðåáîâàíèé ê

ïîòðåáèòåëüñêèì

ñâîéñòâàì ïðîäóêöèè,

óâåëè÷åíèè òðåáîâàíèé

ê êà÷åñòâó, äèçàéíó,

óïàêîâêå, ïîñëåïðîäàæíîìó

îáñëóæèâàíèþ

ïðîäóêöèè;

- ðàçðàáîòàííûå

ïðåäëîæåíèÿ ñîîòâåòñòâóþùèõ

îòäåëîâ ïðåäïðèÿòèÿ

îá îáíîâëåíèè

ïðîäóêöèè, çàìåíå

ìîðàëüíî óñòàðåâøåãî

è èçíîøåííîãî

îáîðóäîâàíèÿ,

âíåäðåíèè áîëåå

ñîâåðøåííûõ

òåõíîëîãèé èçãîòîâëåíèÿ

ïðîäóêöèè.

Äëÿ íîðìàëüíîãî

ôóíêöèîíèðîâàíèÿ

ëþáîãî ïðîèçâîäñòâà

íåîáõîäèìà ïðîèçâîäñòâåííàÿ

ïðîãðàììà, êîòîðàÿ

ïðåäñòàâëÿåò

ñîáîé ñèñòåìó

ïëàíîâûõ çàäàíèé

ïî âûïóñêó ïðîäóêöèè

óñòàíîâëåííîé

íîìåíêëàòóðû,

àññîðòèìåíòà

è êà÷åñòâà, ïðåäíàçíà÷åííîé

äëÿ óäîâëåòâîðåíèÿ

ðàçëè÷íûõ ïîòðåáíîñòåé.

Ïðîöåññ ïðîèçâîäñòâà

ÿâëÿåòñÿ âàæíåéøåé

ñòàäèåé êðóãîîáîðîòà

ñðåäñòâ ïðåäïðèÿòèÿ.

õîäå ýòîãî ïðîöåññà

ïðåäïðèÿòèå, ðàñõîäóÿ

ìàòåðèàëüíûå,

òðóäîâûå è ôèíàíñîâûå

ðåñóðñû, ôîðìèðóåò

ñåáåñòîèìîñòü

èçãîòîâëåííîé

ïðîäóêöèè, ÷òî

â êîíå÷íîì ñ÷åòå

ïðè ïðî÷èõ ðàâíûõ

óñëîâèÿõ ñóùåñòâåííî

âëèÿåò íà ôèíàíñîâûé

ðåçóëüòàò ðàáîòû

ïðåäïðèÿòèÿ - åãî

âàëîâóþ ïðèáûëü

èëè óáûòîê. Ïðàâèëüíàÿ

îðãàíèçàöèÿ

ó÷åòà çàòðàò

íà ïðîèçâîäñòâî,

ñ îäíîé ñòîðîíû,

îáåñïå÷èâàåò

äåéñòâåííûé

êîíòðîëü çà ýôôåêòèâíûì

èñïîëüçîâàíèåì

íà ïðåäïðèÿòèè

ìàòåðèàëüíûõ,

òðóäîâûõ è ôèíàíñîâûõ

ðåñóðñîâ è, ñ äðóãîé

ñòîðîíû, ïîçâîëÿåò

ïðåäïðèÿòèþ èçáåæàòü

êîíôëèêòíûõ

ñèòóàöèé âî âçàèìîîòíîøåíèÿõ

ñ íàëîãîâîé ñëóæáîé

ïðè ðåøåíèè âîïðîñîâ

íàëîãîîáëîæåíèÿ

ïðèáûëè. Êðîìå

òîãî, óñïåõ çàâèñèò

îò ôîðìèðîâàíèÿ

ñåáåñòîèìîñòè

ïî íåñêîëüêèì

ïðè÷èíàì:

à) çàòðàòû íà

ïðîèçâîäñòâî

è ðåàëèçàöèþ

ïðîäóêöèè âûñòóïàþò

âàæíåéøèì ýëåìåíòîì

ïðè îïðåäåëåíèè

ñïðàâåäëèâîé

è ïðîäàæíîé êîíêóðåíòíîé

öåíû;

á) èíôîðìàöèÿ

î ñåáåñòîèìîñòè

ïðîäóêöèè ÷àñòî

ëåæèò â îñíîâå

ïðîãíîçèðîâàíèÿ

è óïðàâëåíèÿ ïðîèçâîäñòâîì

è çàòðàòàìè;

â) çíàíèå ñåáåñòîèìîñòè

íåîáõîäèìî äëÿ

îïðåäåëåíèÿ ñàëüäî

ìàòåðèàëüíûõ

ñ÷åòîâ íà êîíåö

îò÷åòíîãî ïåðèîäà.

Ðàçäåë 7 «Ïðîãíîçèðîâàíèå

ôèíàíñîâî-õîçÿéñòâåííîé

äåÿòåëüíîñòè».

Öåëüþ äàííîãî

ðàçäåëà áèçíåñ-ïëàíà

ÿâëÿåòñÿ îöåíêà

è ïðîãíîçèðîâàíèå

ôèíàíñîâî-õîçÿéñòâåííîé

äåÿòåëüíîñòè

ïðåäïðèÿòèÿ äëÿ

îáîñíîâàíèÿ

îïòèìàëüíîãî

âàðèàíòà îðãàíèçàöèè

ïðîèçâîäñòâà,

÷òî ïîçâîëèò

îïðåäåëèòü íàèëó÷øèé

ôèíàíñîâûé ðåçóëüòàò

ðàáîòû ïðåäïðèÿòèÿ.

Îñíîâíûìè èñòî÷íèêàìè

÷èñòûõ äîõîäîâ

è ïîñòóïëåíèé

â ïëàíèðóåìîì

ïåðèîäå ÿâëÿþòñÿ

ïðèáûëü, öåëåâîå

ôèíàíñèðîâàíèå,

àìîðòèçàöèîííûé

ôîíä. Èñïîëüçîâàòü

ïîëó÷åííûå äîõîäû

ïëàíèðóåòñÿ íà

óïëàòó íàëîãîâûõ

è íåíàëîãîâûõ

ïëàòåæåé â áþäæåòíûå

è âíåáþäæåòíûå

ôîíäû; íà êàïèòàëüíûå

âëîæåíèÿ ñ öåëüþ

ðàçâèòèÿ ìàòåðèàëüíî-òåõíè÷åñêîé

áàçû; íà íàó÷íûå

èññëåäîâàíèÿ

è îñâîåíèå íîâîé

òåõíèêè, íà ñîöèàëüíûå

íóæäû è ïðî÷èå

ðàñõîäû â ñîîòâåòñòâèè

ñ çàêîíîäàòåëüñòâîì

Ðåñïóáëèêè Áåëàðóñü[7].

Ïëàíèðóåìûé

îáúåì ïðîèçâîäñòâà

äîëæåí äîñòè÷ü

35525 ìëí.ðóá (òåìï

ðîñòà çà 20011-2015ã.ã.

109%), âûðó÷êà îò ðåàëèçàöèè

42790 ìëí.ðóá. Îáúåì

ýêñïîðòà çà

2011-2015 ãã. ïëàíèðóåòñÿ

500% ê óðîâíþ 2010ã., ðåíòàáåëüíîñòü

ðåàëèçîâàííîé

ïðîäóêöèè íå íèæå

10%.

Ðåàëèçàöèÿ áèçíåñ-ïëàíà

ðàçâèòèÿ íà

2011-2015ã.ã. íàïðàâëåíà

íà óâåëè÷åíèå

ïðîèçâîäñòâà

è óëó÷øåíèå ôèíàíñîâîãî

ïîëîæåíèÿ ïðåäïðèÿòèÿ.

2.5 Àíàëèç

îñíîâíûõ ïîêàçàòåëåé

ðàçâèòèÿ ÐÏÄÓÏ

«Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè

áèçíåñ

ïëàí àâòîìàòèçàöèÿ

îò÷¸òíîñòü

Çà 2011 ã. ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» âûïîëíèë

â ïîëíîì îáúåìå

âñå äîâåäåííûå

ïîêàçàòåëè ñîöèàëüíî-ýêîíîìè÷åñêîãî

ðàçâèòèÿ, â òîì

÷èñëå:

- îáúåì ïðîèçâîäñòâà

â ôàêòè÷åñêèõ

öåíàõ çà îò÷åòíûé

ïåðèîä ñîñòàâèë

â 2011ã. 48 138 ìëí.ðóá , ÷òî

ñîñòàâëÿåò ê

óðîâíþ ïëàíîâîãî

çíà÷åíèÿ 147,7%;

- âûðó÷êà îò ðåàëèçàöèè

òîâàðîâ, ðàáîò,

óñëóã çà 2011ã. â òåêóùèõ

öåíàõ ñîñòàâëÿåò

133,4% îò ïëàíîâîãî

çíà÷åíèÿ;

- ïðèáûëü îò ðåàëèçàöèè

òîâàðîâ (ðàáîò,

óñëóã) çà 2011ã. ñîñòàâèëà

267,1% îò ïëàíà;

- ÷èñòàÿ ïðèáûëü

çà àíàëèçèðóåìûé

ïåðèîä ñîñòàâèëà

91% îò ïëàíîâîãî

çíà÷åíèÿ;

- îáúåì ýêñïîðòà

ïðîäóêöèè çà àíàëèçèðóåìûé

ïåðèîä ñîñòàâèë

338,4% îò ïëàíà;

- íîìèíàëüíàÿ

çàðàáîòíàÿ ïëàòà

ðàáîòíèêîâ ïðåäïðèÿòèÿ

â 2011ã. ñîñòàâèëà

154,8% îò ïðåäïîëàãàåìîãî

óðîâíÿ çàðàáîòíîé

ïëàòû;

- ðåíòàáåëüíîñòü

ðåàëèçîâàííîé

ïðîäóêöèè â ðåçóëüòàòå

îêàçàëàñü íà

óðîâíå 182% îò ïëàíîâîãî

çíà÷åíèÿ.

ðåçóëüòàòå

èçó÷åíèÿ äåÿòåëüíîñòè

ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè ìîæíî

ñäåëàòü âûâîäû

î òîì, ÷òî ïîêàçàòåëè

ðåíòàáåëüíîñòè

ïðåæäå âñåãî áûëè

îáåñïå÷åíû :

- âûñîêèì ðîñòîì

ïðîèçâîäèòåëüíîñòè

òðóäà ;

- ìèíèìèçàöèåé

ìàòåðèàëüíûõ

è òðóäîâûõ çàòðàò

;

- çàêóïêîé ñûðüÿ

è ìàòåðèàëîâ

ó íåïîñðåäñòâåííûõ

ïðîèçâîäèòåëåé,

ìèíóÿ ïîñðåäíèêîâ;

- ðàçìåùåíèåì

íàèáîëåå òðóäîåìêèõ

è ìàòåðèàëîåìêèõ

óçëîâ è äåòàëåé,

êîòîðûå ðàíåå

èçãîòàâëèâàëèñü

íà ïðåäïðèÿòèè

ñ ìàêñèìàëüíûìè

ìàòåðèàëüíûìè

è òðóäîâûìè çàòðàòàìè,

íà äðóãèõ ñïåöèàëèçèðîâàííûõ

çàâîäàõ, ãäå èçãîòîâëåíèå

îáõîäèòñÿ äåøåâëå

(òåõíîëîãè÷åñêèå

ïðîöåññû îòðàáîòàíû,

åñòü íåîáõîäèìîå

îáîðóäîâàíèå);

- ðà÷èòåëüíîãî

îòíîøåíèÿ ê ìàòåðèàëüíûì

çàïàñàì, íàëàæåííîñòè

äîëæíîãî êîíòðîëÿ

çà ó÷åòîì è ðàñõîäîâàíèåì

ìàòåðèàëîâ[8].

Íà ðèñóíêàõ

2.1 - 2.5 èçîáðàæåíû

ãðàôèêè äèíàìèêè

îñíîâíûõ ïîêàçàòåëåé

ðàçâèòèÿ ÐÏÄÓÏ

«Ýêñïåðèìåíòàëüíûé

çàâîä» çà 2009 - 2011 ãã.:

Ðèñóíîê 2.1 - Äèíàìèêà

ðîñòà îáú¸ìà

ïðîèçâîäñòâà

ïðîäóêöèè â ôàêòè÷åñêèõ

öåíàõ çà 2009 - 2011 ãã.

Ðèñóíîê 2.2 - Äèíàìèêà

ðîñòà îáú¸ìîâ

ýêñïîðòà è èìïîðòà

çà 2009 - 2011 ãã.

Ðèñóíîê 2.3 - Äèíàìèêà

ðîñòà ïðèáûëè

îò ðåàëèçàöèè

ïðîäóêöèè çà

2009 -2011 ãã.

Ðèñóíîê 2.4 - Äèíàìèêà

ðîñòà ñðåäíåìåñÿ÷íîé

çàðàáîòíîé ïëàòû

íà 1 ðàáîòàþùåãî

çà 2009 - 2011 ãã.

Ðèñóíîê 2.5 - Ñðàâíåíèå

âåëè÷èíû ÷èñòîé

ïðèáûëè è ïðèáûëè

îò ðåàëèçàöèè

ïðîäóêöèè çà

2009 -2011 ãã.

2.6 Àíàëèç

ôèíàíñîâûõ ðåçóëüòàòîâ

äåÿòåëüíîñòè

ïðåäïðèÿòèÿ ÐÏÄÓÏ

«Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè

Ôèíàíñîâûå

ðåçóëüòàòû äåÿòåëüíîñòè

ïðåäïðèÿòèÿ õàðàêòåðèçóþòñÿ

ñóììîé ïîëó÷åííîé

ïðèáûëè è óðîâíåì

ðåíòàáåëüíîñòè.

Îñíîâíûå çàäà÷è

àíàëèçà ôèíàíñîâûõ

ðåçóëüòàòîâ äåÿòåëüíîñòè

ïðåäïðèÿòèÿ:

- èçó÷åíèå âûïîëíåíèÿ

ïëàíà è äèíàìèêè

ïðèáûëè;

- âûÿâëåíèå è êîëè÷åñòâåííîå

èçìåðåíèå ôàêòîðîâ,

ôîðìèðîâàíèÿ

ïîêàçàòåëåé

ïðèáûëè;

- èçó÷åíèå íàïðàâëåíèé,

ïðîïîðöèé è òåíäåíöèé

ðàñïðåäåëåíèÿ

ïðèáûëè;

- âûÿâëåíèå ðåçåðâîâ

óâåëè÷åíèÿ ñóììû

ïðèáûëè è ðåíòàáåëüíîñòè.

Èñòî÷íèêè èíôîðìàöèè

äëÿ àíàëèçà ôèíàíñîâûõ

ðåçóëüòàòîâ äåÿòåëüíîñòè

ïðåäïðèÿòèÿ: ôîðìà

¹1 «Áàëàíñ ïðåäïðèÿòèÿ»,

ôîðìà ¹2 «Îò÷åò

î ïðèáûëÿõ è óáûòêà»

è «Ïëàí ýêîíîìè÷åñêîãî

è ñîöèàëüíîãî

ðàçâèòèÿ ïðåäïðèÿòèÿ».

ïðîöåññå àíàëèçà

èñïîëüçóþòñÿ

ïîêàçàòåëè ïðèáûëè:

- ïðèáûëü îò÷åòíîãî

ïåðèîäà;

- íàëîãîîáëàãàåìàÿ

ïðèáûëü;

- ÷èñòàÿ ïðèáûëü.

Ïðèáûëü îò÷åòíîãî

ïåðèîäà âêëþ÷àåò

â ñåáÿ: ïðèáûëü

îò ðåàëèçàöèè

ïðîäóêöèè, îïåðàöèîííûå

äîõîäû (ðàñõîäû),

âíåðåàëèçàöèîííûå

äîõîäû (ðàñõîäû).

Ïðèáûëü îò ðåàëèçàöèè

ïðîäóêöèè ïðåäñòàâëÿåò

ñîáîé ðàçíîñòü

ìåæäó âûðó÷êîé

îò ðåàëèçàöèè,

íàëîãîì íà äîáàâëåííóþ

ñòîèìîñòü, àêöèçîì,

åäèíûì Ðåñïóáëèêàíñêèì

ïëàòåæîì è ïîëíîé

ñåáåñòîèìîñòüþ.

Îïåðàöèîííûå

äîõîäû (ðàñõîäû)

âêëþ÷àþò â ñåáÿ

ïðèáûëü îò ðåàëèçàöèè

îñíîâíûõ ñðåäñòâ

è íåìàòåðèàëüíûõ

àêòèâîâ, òîâàðíî-ìàòåðèàëüíûõ

öåííîñòåé, ïðîäóêöèè

ïîäñîáíîãî õîçÿéñòâà.

Âíåðåàëèçàöèîííûå

äîõîäû (ðàñõîäû)

âêëþ÷àþò â ñåáÿ

ïðèáûëü îò äîëåâîãî

ó÷àñòèÿ â ñîâìåñòíûõ

ïðåäïðèÿòèÿõ,

îò ñäà÷è â àðåíäó

îñíîâíûõ ñðåäñòâ

è çåìëè, ïîëó÷åííûå

è óïëà÷åííûå

ïåíè è øòðàôû,

óáûòêè îò ñòèõèéíûõ

áåäñòâèé è òàê

äàëåå.

Íàëîãîîáëàãàåìàÿ

ïðèáûëü ïðåäñòàâëÿåò

ñîáîé ðàçíîñòü

ìåæäó ïðèáûëüþ

îò÷åòíîãî ïåðèîäà,

ñóììîé ïðèáûëè

îáëàãàåìîé íàëîãîì

íà äîõîäû, ëüãîòèðóåìîé

ïðèáûëè è íàëîãîì

íà íåäâèæèìîñòü.

×èñòàÿ ïðèáûëü

- ïðèáûëü, êîòîðàÿ

îñòàåòñÿ â ðàñïîðÿæåíèè

ïðåäïðèÿòèÿ ïîñëå

óïëàòû âñåõ íàëîãîâ

óäåðæèâàåìûõ

çà ñ÷åò ïðèáûëè

(íàëîã íà íåäâèæèìîñòü,

íà ïðèáûëü, òðàíñïîðòíûé

ñáîð).

Àíàëèç ïðèáûëè

îò÷åòíîãî ïåðèîäà

íà÷èíàåòñÿ ñ

îöåíêè ñòàòåé

âûïîëíåíèÿ ïëàíà

çà îò÷åòíûé ïåðèîä.

Îïðåäåëÿåòñÿ

èçìåíåíèå è ïðîöåíò

âûïîëíåíèÿ ïëàíîâîãî

çàäàíèÿ, äàëåå

èçó÷àåòñÿ äèíàìèêà

èçìåíåíèÿ ïîêàçàòåëÿ

çà ðÿä ïðåäøåñòâóþùèõ

îò÷åòíîìó. Àíàëèç

ïðèáûëè ïî ïðåäïðèÿòèþ

ïðåäñòàâëåí â

òàáëèöå 2.2.

Òàáëèöà 2.2 - Àíàëèç

ïðèáûëè ïî ïðåäïðèÿòèþ

çà 2011

|

Ïîêàçàòåëè

|

Çà ïðåäûäóùèé

ãîä

|

Îò÷åòíûé

ãîä

|

Âûïîëíåíèå

ïëàíà,%

|

Òåìï èçìåíåíèÿ,

%

|

|

|

Ïëàí

|

Ôàêò

|

|

|

|

Ïðèáûëü îò

ðåàëèçàöèè ïðîäóêöèè,

ìëí.ðóá.

|

59602

|

47950

|

48750

|

101,67

|

81,79

|

364572

|

691128

|

701128

|

101,45

|

192,32

|

|

Âíåðåàëèçàöèîííûå

äîõîäû, ìëí.ðóá.

|

4242

|

5500

|

5550

|

100,91

|

130,83

|

|

Âíåðåàëèçàöèîííûå

ðàñõîäû, ìëí.ðóá.

|

8110

|

10500

|

11429

|

108,85

|

140,92

|

|

Áàëàíñîâàÿ

ïðèáûëü, ìëí.ðóá.

|

428416

|

744578

|

755428

|

101,46

|

176,33

|

õîäå ïîñëåäóþùåãî

àíàëèçà èçó÷àåòñÿ

ñîñòàâ è ñòðóêòóðà

ïðèáûëè îò÷åòíîãî

ïåðèîäà. Àíàëèçèðóåòñÿ

âûïîëíåíèå ïðèáûëè

ïî ïåðèîäàì âðåìåíè,

à òàêæå ñòðóêòóðíûì

ïîäðàçäåëåíèÿì.

Îñíîâíóþ ÷àñòü

ïðèáûëè ïðåäïðèÿòèÿ

ïîëó÷àþò îò ðåàëèçàöèè

ïðîäóêöèè è óñëóã.

ïðîöåññå àíàëèçà

èçó÷àåòñÿ âûïîëíåíèå

ïëàíà ïðèáûëè,

äèíàìèêà, îïðåäåëÿþòñÿ

ôàêòîðû èçìåíåíèÿ

åå ñóììû.

Ïðèáûëü îò ðåàëèçàöèè

ïðîäóêöèè çàâèñèò

îò ÷åòûðåõ ôàêòîðîâ

ïåðâîãî óðîâíÿ:

- îáúåìà ðåàëèçîâàííîé

ïðîäóêöèè;

- ñòðóêòóðû ðåàëèçîâàííîé

ïðîäóêöèè;

- ñåáåñòîèìîñòè

ðåàëèçîâàííîé

ïðîäóêöèè;

- ñðåäíåãî óðîâíÿ

öåí ðåàëèçàöèè.

Îáúåì ðåàëèçîâàííîé

ïðîäóêöèè ìîæåò

îêàçûâàòü ïîëîæèòåëüíîå

èëè îòðèöàòåëüíîå

âëèÿíèå íà ñóììó

ïðèáûëè. Óâåëè÷åíèå

îáúåìà ïðîäàæ

ðåíòàáåëüíîé

ïðîäóêöèè ïðèâîäèò

ê ïðîïîðöèîíàëüíîìó

óâåëè÷åíèþ ïðèáûëè,

åñëè æå ïðîäóêöèÿ

ÿâëÿåòñÿ óáûòî÷íîé,

òî ïðè óâåëè÷åíèè

îáúåìà ðåàëèçàöèè,

ïðîèñõîäèò óìåíüøåíèå

ñóììû ïðèáûëè

[9].

Ñòðóêòóðà òîâàðíîé

ïðîäóêöèè ìîæåò

îêàçûâàòü êàê

ïîëîæèòåëüíîå,

òàê è îòðèöàòåëüíîå

âëèÿíèå íà ñóììó

ïðèáûëè. Åñëè

óâåëè÷èâàåòñÿ

äîëÿ áîëåå ðåíòàáåëüíûõ

âèäîâ ïðîäóêöèè

â îáùåì îáúåìå

åå ðåàëèçàöèè,

òî ñóììà ïðèáûëè

óâåëè÷èòñÿ, è

íàîáîðîò.

Èçìåíåíèå ñðåäíåãî

óðîâíÿ öåí è âåëè÷èí

ïðèáûëè íàõîäèòñÿ

â ïðÿìî ïðîïîðöèîíàëüíîé

çàâèñèìîñòè:

ïðè óâåëè÷åíèè

óðîâíÿ öåí ñóììà

ïðèáûëè âîçðàñòàåò,

è íàîáîðîò.

Ïðèáûëü îò÷åòíîãî

ïåðèîäà çàâèñèò,

êðîìå òîãî, îò

ñàëüäî ïî îïåðàöèîííûì

è âíåðåàëèçàöèîííûì

îïåðàöèÿì. Âëèÿíèå

ýòèõ ôàêòîðîâ

îïðåäåëèì ìåòîäîì

ïðÿìîãî ñ÷åòà.

Èñõîäíûå äàííûå

äëÿ àíàëèçà ïðåäñòàâëåíû

â òàáëèöå 2.3.

Òàáëèöà 2.3 - Èñõîäíûå

äàííûå äëÿ ôàêòîðíîãî

àíàëèçà ïðèáûëè

îò ðåàëèçàöèè

ïðîäóêöèè

|

Ïîêàçàòåëè

|

Ïëàí

|

Ïëàí, ïåðåñ÷èòàíûé

íà ôàêòè÷åñêèé

îáúåì ðåàëèçàöèè

ïðîäóêöèè

|

Ôàêò

|

|

Âûðó÷êà îò

ðåàëèçàöèè ïðîäóêöèè

(÷èñòàÿ), ìëí.ðóá.

|

627998

|

570502

|

826082

|

|

Ïîëíàÿ ñåáåñòîèìîñòü

ðåàëèçîâàííîé

ïðîäóêöèè, ìëí.ðóá.

|

514882

|

467742

|

713819

|

|

Ïðèáûëü îò

ðåàëèçàöèè ïðîäóêöèè,

ìëí.ðóá.

|

59602

|

54145

|

48750

|

Ñâåäåì ðåçóëüòàòû

ïðîâåäåíèÿ ôàêòîðíîãî

àíàëèçà áàëàíñîâîé

ïðèáûëè â òàáëèöó

2.4.

Òàáëèöà 2.4 - Ðåçóëüòàòû

ôàêòîðíîãî àíàëèçà

áàëàíñîâîé ïðèáûëè

|

Ôàêòîðû

|

Ðàñ÷åò âëèÿíèÿ

|

Óðîâåíü ïîêàçàòåëÿ

|

|

1. Èçìåíåíèå

îáúåìà ðåàëèçîâàííîé

ïðîäóêöèè

|

|

10848

|

|

2. Èçìåíåíèå

ñòðóêòóðû ðåàëèçîâàííîé

ïðîäóêöèè

|

|

-16305

|

|

3. Èçìåíåíèå

ñåáåñòîèìîñòè

ðåàëèçîâàííîé

ïðîäóêöèè

|

|

246077

|

|

4. Èçìåíåíèå

ñðåäíåãî óðîâíÿ

öåí

|

|

255580

|

|

Èòîãî:

|

|

496200

|

Ðåíòàáåëüíîñòü

- îòíîñèòåëüíûé

ïîêàçàòåëü ïðèáûëè.

Ïîêàçàòåëè

ðåíòàáåëüíîñòè

õàðàêòåðèçóþò

ýôôåêòèâíîñòü

ðàáîòû ïðåäïðèÿòèÿ

â öåëîì, à òàêæå

äîõîäíîñòü åãî

ðàçëè÷íûõ íàïðàâëåíèé.

Îíè áîëåå ïîëíî,

÷åì ïðèáûëü îòðàæàþò

îêîí÷àòåëüíûå

ðåçóëüòàòû õîçÿéñòâîâàíèÿ,

òàê êàê èõ âåëè÷èíà

ïîêàçûâàåò ñîîòíîøåíèå

ýôôåêòà íàëè÷íûìè

èëè èñïîëüçîâàííûìè

ðåñóðñàìè [10].

ïðàêòèêå ðàçëè÷àþò

ñëåäóþùèå âèäû

ðåíòàáåëüíîñòè:

à) ðåíòàáåëüíîñòü

ïðîèçâîäñòâåííîé

äåÿòåëüíîñòè

(îêóïàåìîñòè

çàòðàò ïðîäóêöèè):

(2.1)

(2.1)

ïîêàçûâàåò,

ñêîëüêî ïðåäïðèÿòèå

èìååò ïðèáûëè

ñ êàæäîãî ðóáëÿ

çàòðà÷åííîãî

íà ïðîèçâîäñòâà

è ðåàëèçàöèþ

ïðîäóêöèè.

á) ðåíòàáåëüíîñòü

ïðîäàæ (îáîðîòà):

(2.2)

(2.2)

ïîêàçûâàåò,

ñêîëüêî ïðèáûëè

ïðåäïðèÿòèå èìååò

ñ ðóáëÿ ïðîäàæ.

â) ðåíòàáåëüíîñòü

êàïèòàëà (äîõîäíîñòü

ïðåäïðèÿòèÿ):

(2.3)

(2.3)

Ðàñ÷åòû ïîêàçàòåëåé

ðåíòàáåëüíîñòè

ïî ïðåäïðèÿòèþ

ñâåäåíû â òàáëèöå

2.5.

Òàáëèöà 2.5 - Àíàëèç

ïîêàçàòåëåé

ðåíòàáåëüíîñòè

|

Ïîêàçàòåëè

|

Ïðîøëûé ãîä

|

Îò÷åòíûé

ãîä

|

Èçìåíåíèå,

(+,-)

|

|

1. Âûðó÷êà îò

ðåàëèçàöèè ïðîäóêöèè,

ìëí.ðóá.

|

627998

|

826082

|

198084

|

|

2. Ïîëíàÿ ñåáåñòîèìîñòü

ðåàëèçîâàííîé

ïðîäóêöèè, ìëí.ðóá.

|

514882

|

713819

|

198937

|

|

3. Ïðèáûëü, ìëí.ðóá.

|

59602

|

48750

|

-10852

|

|

4. Ñðåäíåãîäîâàÿ

ñòîèìîñòü îñíîâíûõ

ôîíäîâ è îáîðîòíûõ

ñðåäñòâ, ìëí.ðóá.

|

867735

|

1107133

|

239398

|

|

5. Ðåíòàáåëüíîñòü

ïðîèçâîäñòâåííîé

äåÿòåëüíîñòè

(ñòð.3:ñòð.2*100%)

|

11,58

|

6,83

|

-4,75

|

|

6. Ðåíòàáåëüíîñòü

ïðîäàæ (ñòð.3:ñòð.1*100%)

|

9,49

|

5,90

|

-3,59

|

|

7. Ðåíòàáåëüíîñòü

êàïèòàëà (ñòð.3:ñòð.4*100%)

|

6,87

|

4,40

|

-2,47

|

Ïîêàçàòåëè

ðåíòàáåëüíîñòè

ìîãóò ðàññ÷èòûâàòüñÿ

êàê â öåëîì ïî

ïðåäïðèÿòèþ, òàê

è ïî îòäåëüíûì

âèäàì ïðîäóêöèè.

ïðîöåññå àíàëèçà

ñëåäóåò èçó÷èòü

äèíàìèêó ïîêàçàòåëåé

ðåíòàáåëüíîñòè,

âûïîëíåíèå ïëàíà

ïî èõ óðîâíþ, îïðåäåëèòü

âëèÿíèå ôàêòîðîâ

íà èçìåíåíèå

èõ âåëè÷èíû.

Óðîâåíü ðåíòàáåëüíîñòè

ïðîèçâîäñòâåííîé

äåÿòåëüíîñòè

çàâèñèò îò òðåõ

îñíîâíûõ ôàêòîðîâ

ïåðâîãî óðîâíÿ:

- ñòðóêòóðû ðåàëèçîâàííîé

ïðîäóêöèè;

- ñåáåñòîèìîñòè

ðåàëèçîâàííîé

ïðîäóêöèè;

- ñðåäíåãî óðîâíÿ

öåí ðåàëèçàöèè.

Àíàëîãè÷íûì

îáðàçîì ïðîâîäèòñÿ

ôàêòîðíûé àíàëèç

ðåíòàáåëüíîñòè

ïðîäàæ è êàïèòàëà.

Ðåçåðâû óâåëè÷åíèÿ

ñóììû ïðèáûëè

îïðåäåëÿþòñÿ

ïî êàæäîìó âèäó

òîâàðíîé ïðîäóêöèè.

Îñíîâíûìè èõ

èñòî÷íèêàìè

ÿâëÿþòñÿ:

- óâåëè÷åíèå

îáúåìà ðåàëèçàöèè

ïðîäóêöèè;

- ñíèæåíèå åå

ñåáåñòîèìîñòè;

- ïîâûøåíèå êà÷åñòâà

òîâàðíîé ïðîäóêöèè;

- ðåàëèçàöèÿ åå

íà áîëåå âûãîäíûõ

ðûíêàõ ñáûòà

è òàê äàëåå.

Ñóùåñòâåííûì

ðåçåðâîì ðîñòà

ïðèáûëè ÿâëÿåòñÿ

óëó÷øåíèå êà÷åñòâà

òîâàðíîé ïðîäóêöèè[11].

2.7 Îöåíêà

ôèíàíñîâîãî

ñîñòîÿíèÿ ïðåäïðèÿòèÿ

ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè

Ôèíàíñîâîå

ñîñòîÿíèå ïðåäïðèÿòèÿ

- ýòî ñëîæíàÿ ýêîíîìè÷åñêàÿ

êàòåãîðèÿ, îòðàæàþùàÿ

íà îïðåäåëåííûé

ìîìåíò ñîñòîÿíèå

êàïèòàëà â ïðîöåññå

åãî êðóãîîáîðîòà

è ñïîñîáíîñòü

ñóáúåêòà õîçÿéñòâîâàíèÿ

ê ñàìîðàçâèòèþ.

Îäíèì èç âàæíåéøèõ

ïîêàçàòåëåé,

õàðàêòåðèçóþùèõ

ôèíàíñîâóþ óñòîé÷èâîñòü

îáúåäèíåíèÿ,

ÿâëÿåòñÿ åãî ïëàòåæåñïîñîáíîñòü,

îöåíêà êîòîðîé

äåëàåòñÿ íà îñíîâå

ñëåäóþùèõ ïîêàçàòåëåé:

- êîýôôèöèåíò

òåêóùåé ëèêâèäíîñòè;

- êîýôôèöèåíò

îáåñïå÷åííîñòè

ñîáñòâåííûìè

îáîðîòíûìè ñðåäñòâàìè;

- êîýôôèöèåíò

îáåñïå÷åííîñòè

ôèíàíñîâûõ îáÿçàòåëüñòâ

àêòèâàìè Ê3.

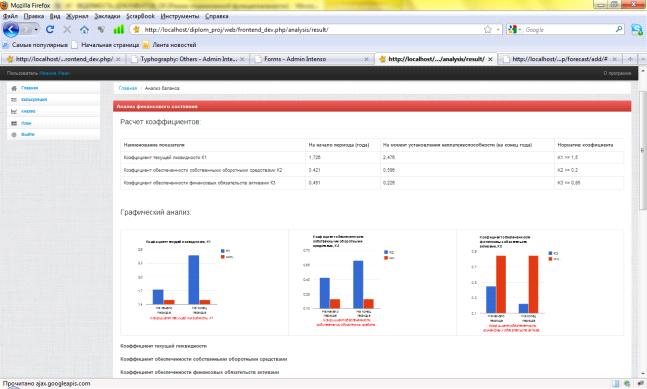

Äèíàìèêà êîýôôèöèåíòà

òåêóùåé ëèêâèäíîñòè

(êîýôôèöèåíò

ïîêðûòèÿ äîëãîâ),

õàðàêòåðèçóþùåãî

îáùóþ îáåñïå÷åííîñòü

ïðåäïðèÿòèÿ îáîðîòíûìè

ñðåäñòâàìè äëÿ

âåäåíèÿ õîçÿéñòâåííîé

äåÿòåëüíîñòè

è ñâîåâðåìåííîãî

ïîãàøåíèÿ ñðî÷íûõ

îáÿçàòåëüñòâ,

ïîêàçûâàåò, ÷òî

ýòîò ïîêàçàòåëü

âûðîñ ñ 1,726 äî 2,476, ïðè

íîðìå íå ìåíåå

1,5. Ýòî ãîâîðèò

î òîì, ÷òî òåêóùèå

àêòèâû ïîêðûâàþò

òåêóùèå ïàññèâû.

×åì áîëüøå âåëè÷èíà

ýòîãî ïîêðûòèÿ,

òåì áîëüøå óâåðåííîñòü

êðåäèòîðîâ, ÷òî

äîëãè áóäóò ïîãàøåíû.

Ïî çàâîäó ýòîò

êîýôôèöèåíò

ñîñòàâèë íà

1.01.2010 - 2,58 è íà 1.01.2011 - 2,91.

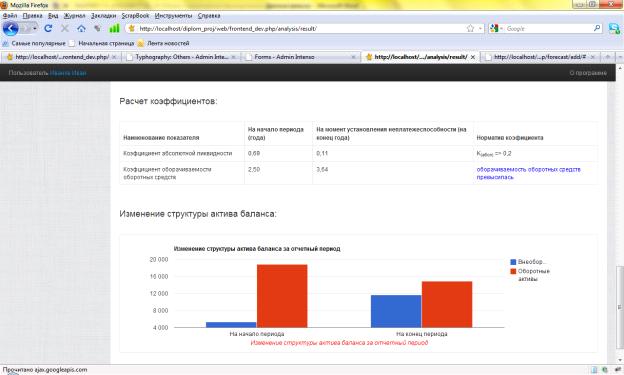

Êîýôôèöèåíò

áûñòðîé èëè «êðèòè÷åñêîé»

ëèêâèäíîñòè

- ýòî îòíîøåíèå

ñóììû äåíåæíûõ

ñðåäñòâ, êðàòêîñðî÷íûõ

ôèíàíñîâûõ âëîæåíèé

è äåáèòîðñêîé

çàäîëæåííîñòè,

ïëàòåæè ïî êîòîðîé

îæèäàþòñÿ â òå÷åíèå

12 ìåñÿöåâ ïîñëå

îò÷åòíîé äàòû,

ê ñóììå êðàòêîñðî÷íûõ

ôèíàíñîâûõ îáÿçàòåëüñòâ.

Ïî îáúåäèíåíèþ

íà íà÷àëî îò÷åòíîãî

ãîäà ñîñòàâèë

0,86, à íà êîíåö îò÷åòíîãî

ãîäà - 1,10; ïî çàâîäó

è íà íà÷àëî ãîäà

- 1,06 è íà êîíåö ãîäà

- 1,38. Óäîâëåòâîðèòåëüíûì

ÿâëÿåòñÿ ïîêàçàòåëü

îò 0,7 äî 1. Ïðè óðîâíå

0,7-0,8 åãî âåëè÷èíà

ñ÷èòàåòñÿ äîñòàòî÷íîé.

Êîýôôèöèåíò

àáñîëþòíîé ëèêâèäíîñòè

(íîðìà äåíåæíûõ

ðåçåðâîâ) äîïîëíÿåò

ïðåäûäóùèå ïîêàçàòåëè.

×åì âûøå åãî âåëè÷èíà,

òåì áîëüøå ãàðàíòèÿ

ïîãàøåíèÿ äîëãîâ.

Ïî îáúåäèíåíèþ

îí ñîñòàâèë íà

1.01.2010 - 0,18, íà 1.01.2011 - 0,69 è ïî çàâîäó

íà íà÷àëî ãîäà

- 0,23 è íà êîíåö ãîäà

- 0,89. Çíà÷åíèå êîýôôèöèåíòà

ïðèçíàåòñÿ äîñòàòî÷íûì,

åñëè îí íå ïðåâûøàåò

0,20-0,25.

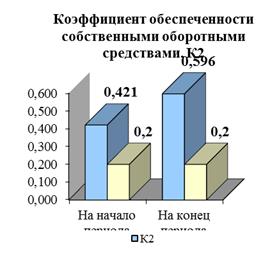

Ðèñóíîê 2.6 - Äèàãðàììà

äèíàìèêè êîýôôèöèåíòà

òåêóùåé ëèêâèäíîñòè

Íà óðîâåíü ïëàòåæåñïîñîáíîñòè

ïðåäïðèÿòèÿ áîëüøîå

âëèÿíèå îêàçûâàåò

êîýôôèöèåíò

îáåñïå÷åííîñòè

ñîáñòâåííûìè

ñðåäñòâàìè, õàðàêòåðèçóþùèé

íàëè÷èå ñîáñòâåííûõ

îáîðîòíûõ ñðåäñòâ

ó ïðåäïðèÿòèÿ,

íåîáõîäèìûõ

äëÿ åãî ôèíàíñîâîé

óñòîé÷èâîñòè.

Ïî îáúåäèíåíèþ

íà íà÷àëî ãîäà

îí ñîñòàâèë

0,421, íà êîíåö ãîäà

- 0,596 ïðè íîðìå íå

ìåíåå 0,2.

Ðèñóíîê 2.7 - Äèàãðàììà

äèíàìèêè êîýôôèöèåíòà

îáåñïå÷åííîñòè

ñîáñòâåííûìè

îáîðîòíûìè ñðåäñòâàìè

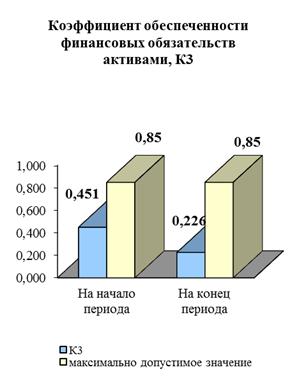

Êîýôôèöèåíò

îáåñïå÷åííîñòè

ôèíàíñîâûõ îáÿçàòåëüñòâ

àêòèâàìè õàðàêòåðèçóåò

ñïîñîáíîñòü

ïðåäïðèÿòèÿ ðàññ÷èòàòüñÿ

ïî ñâîèì ôèíàíñîâûì

îáÿçàòåëüñòâàì

ïîñëå ðåàëèçàöèè

àêòèâîâ. Êîýôôèöèåíò

îáåñïå÷åííîñòè

ôèíàíñîâûõ îáÿçàòåëüñòâ

àêòèâàìè îïðåäåëÿåòñÿ

êàê îòíîøåíèå

âñåõ (äîëãîñðî÷íûõ

è êðàòêîñðî÷íûõ)

îáÿçàòåëüñòâ

îðãàíèçàöèè

çà èñêëþ÷åíèåì

ðåçåðâîâ ïðåäñòîÿùèõ

ðàñõîäîâ ê îáùåé

ñòîèìîñòè àêòèâîâ.

Èçìåíåíèå äàííîãî

êîýôôèöèåíòà

îòðàæåíî íà ðèñóíêå

2.6.3.

Ðèñóíîê 2.8 - Äèàãðàììà

äèíàìèêè êîýôôèöèåíòà

îáåñïå÷åííîñòè

ôèíàíñîâûõ îáÿçàòåëüñòâ

àêòèâàìè

Îñíîâàíèåì

äëÿ ïðèçíàíèÿ

ñòðóêòóðû áóõãàëòåðñêîãî

áàëàíñà íåóäîâëåòâîðèòåëüíîé,

à îðãàíèçàöèè

- íåïëàòåæåñïîñîáíîé

ÿâëÿåòñÿ íàëè÷èå

îäíîâðåìåííî

ñëåäóþùèõ óñëîâèé:

- êîýôôèöèåíò

òåêóùåé ëèêâèäíîñòè

íà êîíåö îò÷åòíîãî

ïåðèîäà â çàâèñèìîñòè

îò îòðàñëåâîé

ïðèíàäëåæíîñòè

îðãàíèçàöèè

èìååò çíà÷åíèå

ìåíåå ìèíèìàëüíî

äîïóñòèìîãî

çíà÷åíèÿ(1,5);

- êîýôôèöèåíò

îáåñïå÷åííîñòè

ñîáñòâåííûìè

îáîðîòíûìè ñðåäñòâàìè

íà êîíåö îò÷åòíîãî

ïåðèîäà â çàâèñèìîñòè

îò îòðàñëåâîé

ïðèíàäëåæíîñòè

îðãàíèçàöèè

èìååò çíà÷åíèÿ

ìåíåå ìèíèìàëüíî

äîïóñòèìîãî

çíà÷åíèÿ (0,2) [12].

Äàííûå äëÿ àíàëèçà

ïðèâåäåíû â òàáëèöå

2.6.

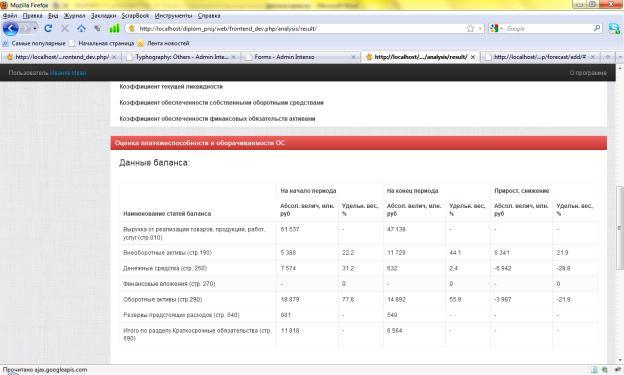

Òàáëèöà 2.6 - Àíàëèç

ïîêàçàòåëåé

ôèíàíñîâîé óñòîé÷èâîñòè

ïðåäïðèÿòèÿ

|

¹

|

Íàèìåíîâàíèå

ïîêàçàòåëÿ

|

Íà íà÷àëî

ãîäà

|

Íà êîíåö îò÷åòíîãî

ïåðèîäà (ìîìåíò

óñòàíîâëåíèÿ

íåïëàòåæåñïîñîáíîñòè)

|

Íîðìàòèâ

êîýôôèöèåíòà

|

|

1

|

Êîýôôèöèåíò

òåêóùåé ëèêâèäíîñòè

K1 Êîýôôèöèåíò

òåêóùåé ëèêâèäíîñòè

K1

|

1,726

|

2,476

|

Ê1 >= 1,5

|

|

2

|

Êîýôôèöèåíò

îáåñïå÷åííîñòè

ñîáñòâåííûìè

îáîðîòíûìè ñðåäñòâàìè

Ê2 Êîýôôèöèåíò

îáåñïå÷åííîñòè

ñîáñòâåííûìè

îáîðîòíûìè ñðåäñòâàìè

Ê2

|

0,421

|

0,596

|

Ê2 >= 0,2

|

|

3

|

Êîýôôèöèåíò

îáåñïå÷åííîñòè

ôèíàíñîâûõ îáÿçàòåëüñòâ

àêòèâàìè Ê3 Êîýôôèöèåíò

îáåñïå÷åííîñòè

ôèíàíñîâûõ îáÿçàòåëüñòâ

àêòèâàìè Ê3

|

0,451

|

0,226

|

Ê3 <= 0,85

|

Îáùàÿ ñóììà

ñðåäñòâ â àáñîëþòíîì

âûðàæåíèè óâåëè÷èëàñü.

Ðàñïðåäåëåíèå

ñðåäñòâ ìåæäó

îáîðîòíûì è âíåîáîðîòíûìè

àêòèâàìè ñîñòàâëÿåò

ñîîòâåòñòâåííî

ïî îáúåäèíåíèþ

- 59,0% è 41,0%, ïî çàâîäó

- 54.4% è 45,6%. Íåîáõîäèìî

îòìåòèòü óâåëè÷åíèå

óäåëüíîãî âåñà

îáîðîòíûõ àêòèâîâ.

Áîëåå ïîäðîáíî

ñòðóêòóðà àêòèâà

ðàññìàòðèâàåòñÿ

â ïðèëîæåíèè.

Ïðèîáðåòåíèå

èìóùåñòâà ïðåäïðèÿòèÿ,

ïðîèçâîäñòâåííàÿ

äåÿòåëüíîñòü

îñóùåñòâëÿåòñÿ

çà ñ÷åò ñîáñòâåííûõ

è çàåìíûõ ñðåäñòâ,

ñîîòíîøåíèå

êîòîðûõ ðàñêðûâàåò

ñóùíîñòü åãî

ôèíàíñîâîãî

ïîëîæåíèÿ. Ñîáñòâåííûå

ñðåäñòâà íà êîíåö

îò÷åòíîãî ãîäà

ñîñòàâèëè ïî

îáúåäèíåíèþ

79,0%, ïî çàâîäó 79,4%. Äîëãîñðî÷íûå

îáÿçàòåëüñòâà

ñîîòâåòñòâåííî

3,5% è 4,2%. Êðàòêîñðî÷íûå

çàåìíûå ñðåäñòâà

ïî îáúåäèíåíèþ

ñîñòàâèëè ïðèìåðíî

17%. Êðåäèòîðñêàÿ

çàäîëæåííîñòü

11,7%.

Òàêæå ìîæíî

ñäåëàòü âûâîä

î òîì, ÷òî ìîæíî

ñäåëàòü âûâîäû

î òîì, ÷òî çà òåêóùèé

ãîä çíà÷èòåëüíî

èçìåíèëàñü äèíàìèêà

âàëþòû áàëàíñà.

Ýòî ïðîèçîøëî

â ñâÿçè ñ ðàçâèòèåì

ïðîèçâîäñòâåííîé

äåÿòåëüíîñòè,

ïåðåîöåíêîé îñíîâíûõ

ôîíäîâ, âëèÿíèåì

èíôëÿöèîííûõ

ïðîöåññîâ, èçìåíåíèåì

ñòðóêòóðû ïðåäïðèÿòèé.

Íà 1.01.2011 ãîäà íà

ðàñ÷åòíûõ ñ÷åòàõ

ïðåäïðèÿòèé îáúåäèíåíèÿ

èìåëèñü ñðåäñòâà

â ñóììå 974 ìëí. ðóáëåé,

íà âàëþòíûõ ñ÷åòàõ

- 27169 ìëí. ðóáëåé, ïðî÷èå

äåíåæíûå ñðåäñòâà-

3169 ìëí. ðóáëåé. Äåíåæíûå

ñðåäñòâà â êàññàõ

ñîñòàâèëè 10 ìëí.

ðóáëåé.

Èñõîäÿ èç âûøåèçëîæåííîãî,

ôèíàíñîâîå ñîñòîÿíèå

îáúåäèíåíèÿ

ìîæíî îõàðàêòåðèçîâàòü

êàê óäîâëåòâîðèòåëüíîå,

îðãàíèçàöèþ

ïðèçíàòü ïëàòåæåñïîñîáíîé.

Òàêæå íåîáõîäèìî

îòìåòèòü âûñîêèé

óðîâåíü âûïîëíåíèÿ

è ïåðåâûïîëíåíèÿ

ïëàíîâûõ ïîêàçàòåëåé,

â ïåðâóþ î÷åðåäü

äîâåäåííûõ.

2.8 Àíàëèç

òåêóùåãî óðîâíÿ

àâòîìàòèçàöèè

ðàáîòû ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» ÐÓÏ ÍÏÖ ÍÀÍ

Áåëàðóñè

Íà ñåãîäíÿøíèé

äåíü ñîòðóäíèêè

ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» èñïîëüçóþò

â ñâîåé ïîâñåäíåâíîé

äåÿòåëüíîñòè

îäíó èç ñàìûõ

ðàñïðîñòðàíåííûõ

ïðîãðàìì äëÿ àâòîìàòèçàöèè

áóõãàëòåðñêîãî

ó÷åòà «1Ñ: Áóõãàëòåðèÿ»,

à òàêæå âîçìîæíîñòè

ÑÓÁÄ Excel.

Äëÿ òîãî ÷òîáû

ðàçðàáàòûâàåìûé

ïðîãðàììíûé ïðîäóêò

èìåë àêòóàëüíîñòü

â ðàìêàõ ðåøàåìûõ

èì çàäà÷ è ìîã

ïðèíåñòè ïîëüçó

îò ñâîåãî ïðèìåíåíèÿ,

âûÿâèì íåäîñòàòêè

èñïîëüçóåìûõ

ïðîãðàììíûõ ñðåäñòâ.

Åñëè îöåíèâàòü

«1Ñ: Áóõãàëòåðèþ»

îáúåêòèâíî, òî

åå íåëüçÿ íàçâàòü

íè ïëîõîé, íè õîðîøåé,

ïîñêîëüêó íåïðàâèëüíî

äàâàòü îöåíî÷íóþ

õàðàêòåðèñòèêó

äàííîé ïðîãðàììå

áåç ïðèâÿçêè

ê êîíêðåòíîìó

ïðåäïðèÿòèþ. Äëÿ

íåêîòîðûõ îðãàíèçàöèé

«1Ñ: Áóõãàëòåðèÿ»

ÿâëÿåòñÿ èäåàëüíûì

âàðèàíòîì, ïîëíîñòüþ

óäîâëåòâîðÿþùèì

èõ òðåáîâàíèÿ.

À äëÿ íåêîòîðûõ

êîìïàíèé äàííàÿ

ïðîãðàììà íå

ïîäõîäèò, ïîñêîëüêó

íå ñïîñîáíà â

ïîëíîé ìåðå ðåøèòü

ïîñòàâëåííûå

ïåðåä íåé çàäà÷è.

Ðàññìîòðèì îñíîâíûå

íåäîñòàòêè «1Ñ:

Áóõãàëòåðèè»:

à) Â ïîäàâëÿþùåì

áîëüøèíñòâå

ñëó÷àåâ, ÷òîáû

«1Ñ: Áóõãàëòåðèÿ»

ðåøàëà âñå ïîñòàâëåííûå

ïåðåä íåé çàäà÷è,

ïðîãðàììó ïðèõîäèòñÿ

äîðàáàòûâàòü.

Êàæäîå ïðåäïðèÿòèå

óíèêàëüíî, ïîýòîìó

äëÿ ýôôåêòèâíîé

åãî ðàáîòû, êàê

ïðàâèëî, òðåáóþòñÿ

èíäèâèäóàëüíûå

ðåøåíèÿ ïî àâòîìàòèçàöèè

áèçíåñ-ïðîöåññîâ

(â òîì ÷èñëå è

ïî àâòîìàòèçàöèè

âåäåíèÿ áóõãàëòåðñêîãî

è íàëîãîâîãî

ó÷åòà).

á) Ïðè ïåðåõîäå

íà «1Ñ: Áóõãàëòåðèþ»

ñ äðóãîé áóõãàëòåðñêîé

ïðîãðàììû ìîãóò

âîçíèêíóòü ñåðüåçíûå

çàòðóäíåíèÿ

ïðè ïåðåíîñå èíôîðìàöèè

èç îäíîé áàçû

äàííûõ â äðóãóþ

(çíà÷èòåëüíóþ

÷àñòü èíôîðìàöèè

íåðåäêî ïðèõîäèòñÿ

ïåðåíîñèòü âðó÷íóþ).

â) Ïðîãðàììà

«1Ñ: Áóõãàëòåðèÿ»

äîñòàòî÷íî ñëîæíà

â îñâîåíèè è òðåáóåò

ñïåöèàëüíîãî

îáó÷åíèÿ ïîëüçîâàòåëåé.

Èñïîëüçîâàíèå

ÑÓÁÄ Excel äëÿ àâòîìàòèçàöèè

âåäåíèÿ îò÷åòíîñòè

ñîïðÿæåíî ñî ñëåäóþùèìè

íåäîñòàòêàìè:

- íèçêàÿ ïðîèçâîäèòåëüíîñòü

ïðè ðàáîòå ñ áîëüøèìè

îáúåìàìè äàííûõ;

- îòñóòñòâèå

ôóíêöèîíàëüíîñòè

äëÿ àâòîìàòè÷åñêîãî

ïðîâåäåíèÿ ýêîíîìè÷åñêèõ

ðàñ÷åòîâ è àíàëèçà;

- íåò ìíîãîïîëüçîâàòåëüñêîãî

äîñòóïà;

- áîëüøèå òðóäíîñòè

ñ êîíñîëèäàöèåé

äàííûõ;

- íåò ãèáêèõ ìåõàíèçìîâ

ðàçãðàíè÷åíèÿ

äîñòóïà ê äàííûì.

Íà îñíîâàíèè

ïðîâåäåííîé îöåíêè

óðîâíÿ àâòîìàòèçàöèè

ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà ÐÏÄÓÏ «Ýêñïåðèìåíòàëüíûé

çàâîä» ìîæíî ñäåëàòü

âûâîäû, ÷òî â ðàáîòå

ñîòðóäíèêà ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà ïðèñóòñòâóåò

åùå çíà÷èòåëüíûé

ðÿä îïåðàöèé, àâòîìàòèçàöèÿ

êîòîðûõ ïîçâîëèò

ïîâûñèòü êà÷åñòâî

è ýôôåêòèâíîñòü

åãî ðàáîòû, à âûÿâëåííûå

è óêàçàííûå âûøå

íåäîñòàòêè èñïîëüçóåìûõ

ïðîãðàììíûõ ñðåäñòâ

ïîçâîëÿþò ñïðîåêòèðîâàòü

ìîäóëü, ðåàëèçóþùèé

äàííûå ïðîáåëû.

3. Ðàçðàáîòêà

ìîäóëÿ àâòîìàòèçàöèÿ

ïðîöåññîâ âåäåíèÿ

îò÷åòíîñòè ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà

.1 Îïðåäåëåíèå

òðåáîâàíèé ê

ñèñòåìå ñ òî÷êè

çðåíèÿ ïðåäìåòíîé

îáëàñòè

Íà îñíîâàíèè

èçó÷åííûõ ñâåäåíèé

ïî ïðåäìåòíîé

îáëàñòè, ñôîðìóëèðóåì

îñíîâíûå òðåáîâàíèÿ

ê ðàçðàáàòûâàåìîìó

ïðîäóêòó:

à) Âàæíî ñîçäàíèå

ïðîãðàììíîãî

ìîäóëÿ ñ èíòóèòèâíî-ïîíÿòíûì

ïîëüçîâàòåëþ

èíòåðôåéñîì.

Ñëåäóåò ó÷åñòü

ôàêò ðàáîòû ïðèëîæåíèÿ

â áðàóçåðå è ðåàëèçîâàòü

êîððåêòíóþ ðàáîòó

ìîäóëÿ âî âñåõ

ïîïóëÿðíûõ áðàóçåðàõ.

ðàçðàáîòêå

ïðîãðàììû óäîáíî

èñïîëüçîâàòü

èíòåãðèðîâàííóþ

ñðåäó ðàçðàáîòêè,

â ÷àñòíîñòè,

NetBeans.

á)  êà÷åñòâå

õðàíèëèùà èíôîðìàöèè

äîëæíà èñïîëüçîâàòüñÿ

ðåëÿöèîííàÿ áàçà

äàííûõ ïîä óïðàâëåíèåì

ÑÓÁÄ, ïîçâîëÿþùåé

áûñòðî ðàáîòàòü

ñ áîëüøèìè îáúåìàìè

äàííûõ. ÑÓÁÄ, óäîâëåòâîðÿþùåé

äàííîìó òðåáîâàíèþ,

âûáðàíà ÑÓÁÄ

MySQL.

MySQL âåðñèè 3.22 èìååò

ïðåäåë ïî ðàçìåðó

òàáëèö 4 Ãá. Â MySQL âåðñèè

3.23, ãäå èñïîëüçóåòñÿ

íîâûé òèï òàáëèö,

ìàêñèìàëüíûé

ðàçìåð òàáëèöû

äîâåäåí äî 8 ìèëëèîíîâ

òåðàáàéòîâ (2 ^

63 bytes). Ïîìèìî ýòîãî

â MySQL ñóùåñòâóåò

ðÿä ñïîñîáîâ, ïîçâîëÿþùèõ

óâåëè÷èòü ïðîèçâîäèòåëüíîñòü

ðàáîòû ñ òàáëèöåé

è ìèíèìèçèðîâàòü

òðåáóåìîå ïðîñòðàíñòâî

ïàìÿòè.

â) Äîñòóï ê äàííûì

â ÑÓÁÄ äîëæåí

îñóùåñòâëÿòüñÿ

÷åðåç äðàéâåð,

ïðåäîñòàâëÿåìûé

ïðîèçâîäèòåëåì

ÑÓÁÄ.

ã) Èíòåðôåéñ

ïðîãðàììû è äàííûå

â áàçå äîëæíû

áûòü íà ðóññêîì

ÿçûêå.

ä) Ñîçäàíèå ïðèëîæåíèÿ,

ëåãêî èíòåãðèðóåìîãî

ñ ñåòüþ Èíòåðíåò,

ïðåäîñòàâëÿþùåãî

ðàçíîîáðàçíóþ

ôóíêöèîíàëüíîñòü.

Çäåñü ÿâíî âûáîð

ïàäàåò íà âåá-ïðèëîæåíèå,

à èñïîëüçóåìûì

ÿçûêîì äëÿ íàïèñàíèÿ

êîäà öåëåñîîáðàçíî

âûáðàòü PHP. Ãëàâíûì

ôàêòîðîì ÿçûêà

ÐÍÐ ÿâëÿåòñÿ ïðàêòè÷íîñòü.

ÐÍÐ äîëæåí ïðåäîñòàâèòü

ïðîãðàììèñòó

ñðåäñòâà äëÿ áûñòðîãî

è ýôôåêòèâíîãî

ðåøåíèÿ ïîñòàâëåííûõ

çàäà÷. Ïðàêòè÷åñêèé

õàðàêòåð ÐÍÐ îáóñëîâëåí

ïÿòüþ âàæíûìè

õàðàêòåðèñòèêàìè:

òðàäèöèîííîñòüþ,

ïðîñòîòîé, ýôôåêòèâíîñòüþ,

áåçîïàñíîñòüþ,

ãèáêîñòüþ.

å) Ðàçðàáàòûâàåìîå

ïðèëîæåíèå äîëæíî

áûòü çàùèùåíî

îò âîçìîæíûõ

ïîïûòîê âçëîìà

äàííûõ, ïîâðåæäåíèÿ

ÁÄ, ëèáî ââîäà

èíûõ âðåäîíîñíûõ

äàííûõ. Ââèäó

ýòîãî ÿâëÿåòñÿ

ðàöèîíàëüíûì

øàãîì èñïîëüçîâàíèå

ôðåéìâîðêà Symfony ïðè ïðîåêòèðîâàíèè

ñèñòåìû.

.2 Ïîñòàíîâêà

çàäà÷è è îáçîð

ìåòîäîâ åå ðåøåíèÿ

Îñíîâíûìè çàäà÷àìè

ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà ÿâëÿþòñÿ:

îðãàíèçàöèÿ

ïëàíèðîâàíèÿ,

ó÷åòà è îò÷åòíîñòè

îñíîâíûõ òåõíèêî-ýêîíîìè÷åñêèõ

ïîêàçàòåëåé,

ýêîíîìè÷åñêèé

àíàëèç äåÿòåëüíîñòè

ïðåäïðèÿòèÿ, áèçíåñ-ïëàíèðîâàíèå

[13]. Öåëüþ ñîçäàíèÿ

àâòîìàòèçèðîâàííîãî

ìîäóëÿ ÿâëÿåòñÿ

óïðîùåíèå ðàáîòû

ñîòðóäíèêà ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà ñ ðàçíîîáðàçíîé

îò÷åòíîñòüþ

â ïðîöåññå ðåøåíèÿ

äàííûõ çàäà÷,

êîòîðûå â òî æå

âðåìÿ ÿâëÿþòñÿ

ñóùåñòâåííûìè

äëÿ áèçíåñ-ïëàíèðîâàíèÿ,

à òàêæå àâòîìàòèçàöèÿ

ðÿäà ñîïóòñòâóþùèõ

ðàñ÷åòîâ. Ïîñêîëüêó

ðàçðàáàòûâàåìûé

ïðîãðàììíûé ïðîäóêò

èìååò íåâûñîêóþ

êàòåãîðèþ ñëîæíîñòè,

à åãî ñîçäàíèå

îãðàíè÷åíî â

âàæíîì ðåñóðñå

- âðåìåíè, òî ïîëíîöåííî

îõâàòèòü âåñü

îáú¸ì èñïîëüçóåìîé

äîêóìåíòàöèè

ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà â ìàñøòàáàõ

ðåàëüíîãî ïðåäïðèÿòèÿ

îí íå ñìîæåò. Ó÷èòûâàÿ

äàííûå îãðàíè÷åíèÿ

ìîæíî âûäåëèòü

ñëåäóþùèå çàäà÷è,

êîòîðûå áóäóò

âõîäèòü â ôóíêöèè

ìîäóëÿ àâòîìàòèçàöèè

ïðîöåññà âåäåíèÿ

îò÷åòíîñòè ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà:

- ñîïðîâîæäåíèå

äåÿòåëüíîñòè

ñîòðóäíèêà â

êîíòåêñòå ðåøàåìûõ

èì çàäà÷;

- ñáîð è äîëãîñðî÷íîå

õðàíåíèå èíôîðìàöèè,

ïîñòóïàþùåé

â âèäå îò÷åòîâ;

- ïðîâåðêà êîððåêòíîñòè

äàííûõ îò÷åòîâ;

- îïåðàòèâíûé

âûáîð äàííûõ

îò÷åòíîñòè;

- ýêîíîìè÷åñêèé

àíàëèç õîçÿéñòâåííîé

äåÿòåëüíîñòè

ïðåäïðèÿòèÿ;

- ïîëó÷åíèå âõîäíûõ

äàííûõ è ôîðìèðîâàíèå

âûõîäíûõ â âèäå

òàáëèö Excel.

Ïðîãðàììíûé

ïðîäóêò äîëæåí

îòâå÷àòü ñëåäóþùèì

êà÷åñòâàì:

- èíòóèòèâíûé,

ëåãêèé â îñâîåíèè

è íå òðåáóþùèé

äîëãîãî îáó÷åíèÿ

èíòåðôåéñ ñèñòåìû;

- îðãàíèçàöèÿ

óäîáíîãî äèàëîãà

ÝÂÌ è ïîëüçîâàòåëÿ;

- îòêðûòîñòü äëÿ

ìîäèôèêàöèé

è äîïîëíåíèé

ïîñëåäóþùèìè

âåðñèÿìè è ðàçðàáîòêàìè;

- ãèáêàÿ ñðåäà

íàñòðîéêè, ïîçâîëÿþùàÿ

ëåãêî è áûñòðî

àäàïòèðîâàòü

ñèñòåìó ê íîâûì

òðåáîâàíèÿì;

- èíòåãðàöèÿ ñ

Excel.

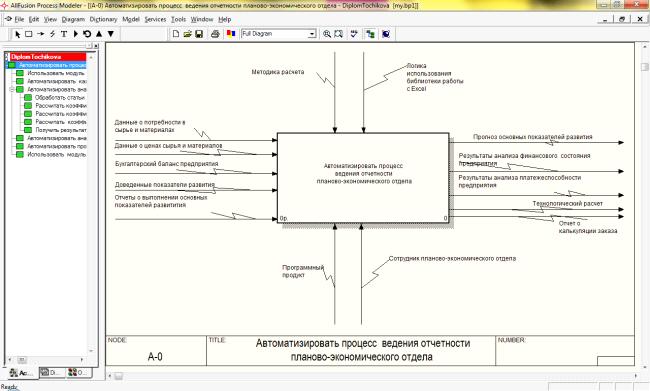

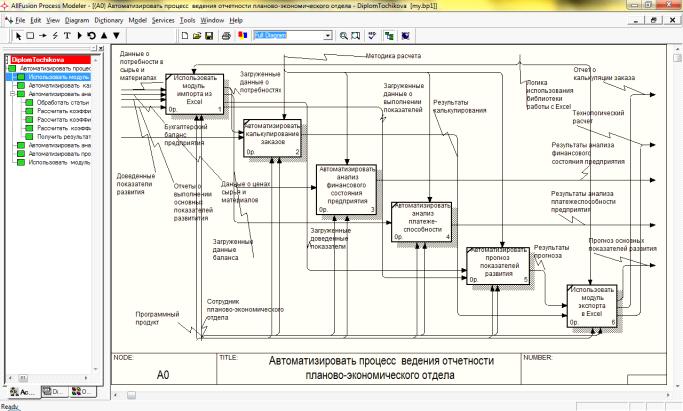

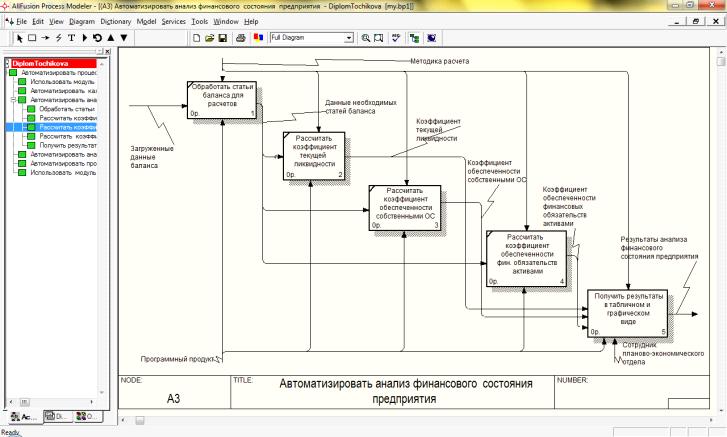

Ôóíêöèîíàëüíàÿ

ìîäåëü ñèñòåìû

ïðåäñòàâëåíà

â ïðèëîæåíèè À.

3.3 Ñïåöèôèêàöèÿ

ñèñòåìû

Àêòóàëüíîñòü

ëþáîãî ïðîåêòèðóåìîãî

ïðîãðàììíîãî

ïðîäóêòà îïðåäåëÿåòñÿ,

â ïåðâóþ î÷åðåäü,

åãî ïîëåçíîñòüþ

äëÿ ïîëüçîâàòåëÿ

è ñïîñîáíîñòüþ

ðåøàòü îïðåäåëåííûå,

çà÷àñòóþ âåñüìà

ñïåöèôè÷åñêèå

çàäà÷è, òåì ñàìûì

îêàçûâàÿ çíà÷èòåëüíóþ

ïîìîùü ïîëüçîâàòåëþ

â åãî ïîâñåäíåâíîé

äåÿòåëüíîñòè.

Öåëüþ ðàçðàáîòêè

äàííîãî ìîäóëÿ

ÿâëÿåòñÿ àâòîìàòèçàöèÿ

ñòàíäàðòíûõ,

øàáëîííûõ äåéñòâèé

ñîòðóäíèêà ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà, à òàêæå

ñèñòåìàòèçàöèÿ

è óïðîùåíèå ïðîöåññà

ñîñòàâëåíèÿ

è îáðàáîòêè ìíîãî÷èñëåííîé

îò÷åòíîñòè, íåîáõîäèìîé

â ïðîöåññå åãî

ðàáîòû. Íàèáîëåå

íàãëÿäíîå ïðåäñòàâëåíèå

î äîñòèæåíèè

äàííîé öåëè ïðåäîñòàâëÿåò

äèàãðàììà âàðèàíòîâ

èñïîëüçîâàíèÿ

ñèñòåìû, îòðàæàþùàÿ

ôóíêöèîíàëüíîñòü

ðàçðàáîòàííîãî

ìîäóëÿ. Äàííàÿ

äèàãðàììà èçîáðàæåíà

íà ðèñóíêå 3.1:

Ðèñóíîê 3.1 - Äèàãðàììà

âàðèàíòîâ èñïîëüçîâàíèÿ

ñèñòåìû

Òàêèì îáðàçîì

ñèñòåìà ðåàëèçóåò

òðè îñíîâíûõ

ôóíêöèîíàëüíîñòè:

à) Ðàáîòà ñ ìîäóëåì

êàëüêóëÿöèè çàêàçîâ.

äàííîì ìîäóëå

ñîòðóäíèê ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà ìîæåò

âûïîëíèòü ñëåäóþùèå

äåéñòâèÿ:

) èìïîðòèðîâàòü

äàííûå î ïîòðåáíîñòÿõ

â ñûðüå è ìàòåðèàëàõ

â ôîðìàòå .xls;

2) èñïîëüçîâàòü

ñòàíäàðòíûå

ôîðìû êàëüêóëèðîâàíèÿ

çàêàçîâ;

) àâòîìàòè÷åñêè

ñîçäàòü îò÷åò

î êàëüêóëèðîâàíèè

çàêàçà;

) ýêñïîðòèðîâàòü

îò÷åò î êàëüêóëèðîâàíèè

çàêàçà â ôîðìàò

.xls;

) àâòîìàòè÷åñêè

ñîçäàòü îò÷åò

î òåõíîëîãè÷åñêèõ

ðàñ÷åòàõ;

) ýêñïîðòèðîâàòü

îò÷åò î òåõíîëîãè÷åñêèõ

ðàñ÷åòàõ â ôîðìàò

.xls

á) Ðàáîòà ñ ìîäóëåì

ôèíàíñîâîãî

àíàëèçà. Â äàííîì

ìîäóëå ñîòðóäíèê

ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà ìîæåò

âûïîëíèòü ñëåäóþùèå

äåéñòâèÿ:

) ïðîâåñòè àíàëèç

ôèíàíñîâîãî

ñîñòîÿíèÿ ïðåäïðèÿòèÿ;

2) ïðîâåñòè àíàëèç

ïëàòåæåñïîñîáíîñòè

ïðåäïðèÿòèÿ è

îáîðà÷èâàåìîñòè

åãî ÎÑ;

) èìïîðòèðîâàòü

äàííûå áàëàíñà

ïðåäïðèÿòèÿ èç

ôîðìàòà .xls;

) ïîëó÷èòü ðåçóëüòàòû

àíàëèçà â òàáëè÷íîì

è ãðàôè÷åñêîì

âèäå;

) ïðîñìîòðåòü

ðåçóëüòàòû ïðåäûäóùèõ

àíàëèçîâ;

) ïîëó÷èòü ñïðàâî÷íóþ

èíôîðìàöèþ.

â) Ðàáîòà ñ ìîäóëåì

ïðîãíîçèðîâàíèÿ

îñíîâíûõ ïîêàçàòåëåé

ðàçâèòèÿ. Â äàííîì

ìîäóëå ñîòðóäíèê

ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà ìîæåò

âûïîëíèòü ñëåäóþùèå

äåéñòâèÿ:

) Èìïîðòèðîâàòü

äàííûå î äîâåäåííûõ

ïîêàçàòåëÿõ

ðàçâèòèÿ èç ôîðìàòà

.xls;

2) Èìïîðòèðîâàòü

îò÷åòû î âûïîëíåíèè

îñíîâíûõ ïîêàçàòåëåé

ðàçâèòèÿ èç ôîðìàòà

.xls;

) Àâòîìàòè÷åñêè

ñîçäàòü îò÷¸ò

ïðîãíîçà îñíîâíûõ

ïîêàçàòåëåé

ðàçâèòèÿ íà çàäàííûé

ïåðèîä;

) Ýêñïîðòèðîâàòü

ðåçóëüòàòû ïëàíèðîâàíèÿ

â ôîðìàò .xls.

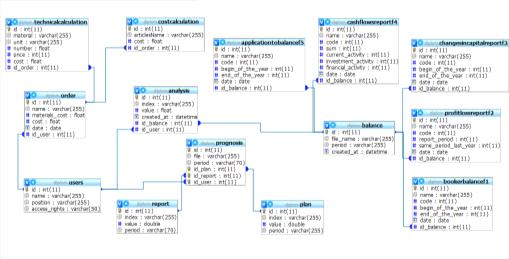

3.4 Èíôîðìàöèîííàÿ

ìîäåëü ñèñòåìû

Ïðè êîíöåïòóàëüíîé

ðàçðàáîòêå ôóíêöèîíàëüíûõ

âîçìîæíîñòåé

ïðîãðàììíîãî

ïðîäóêòà âàæíåéøèì

ýòàïîì ÿâëÿåòñÿ

ïðîåêòèðîâàíèå

èíôîðìàöèîííîé

ìîäåëè. Áàçà äàííûõ

ÿâëÿåòñÿ «êàðêàñîì»

âñåé ñèñòåìû.

Íåîáõîäèìîñòü

ïîñòðîåíèÿ âåðíîé

èíôîðìàöèîííîé

ìîäåëè îáóñëàâëèâàåòñÿ

òåì, ÷òî èçìåíåíèå

ñòðóêòóðû ÁÄ

â ïðîöåññå ðàçðàáîòêè

ïðîãðàììíîãî

êîäà ñèñòåìû

ÿâëÿåòñÿ òðóäíîâûïîëíèìîé,

äîðîãîé è ðåñóðñî¸ìêîé

ïðîöåäóðîé. Èìåííî

ÁÄ îïðåäåëÿåò

òîò íàáîð ñâåäåíèé,

êîòîðûå ñèñòåìà

áóäåò îáðàáàòûâàòü,

è êîòîðûå äîëæíû

áûòü çíà÷èìû

â èññëåäóåìîé

ïðåäìåòíîé îáëàñòè.

Ñêðèïò ãåíåðàöèè

áàçû äàííûõ ïðåäñòàâëåí

â ïðèëîæåíèè Ã.

Íà ôèçè÷åñêîì

óðîâíå èíôîðìàöèîííàÿ

ìîäåëü äàííîãî

ïðîåêòà ïîêàçàíà

íà ðèñóíêå 3.2:

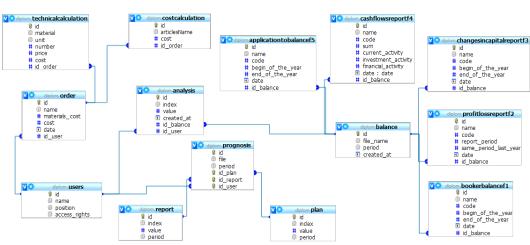

Ðèñóíîê 3.2 - Ôèçè÷åñêèé

óðîâåíü èíôîðìàöèîííîé

ìîäåëè

Ëîãè÷åñêèé

óðîâåíü ïðåäñòàâëåíèÿ

èíôîðìàöèîííîé

ìîäåëè èçîáðàæåí

íà ðèñóíêå 3.3:

Ðèñóíîê 3.3 - Ëîãè÷åñêèé

óðîâåíü èíôîðìàöèîííîé

ìîäåëè

ìîäóëå êàëüêóëÿöèè

çàêàçîâ îñíîâíîé

ÿâëÿåòñÿ òàáëèöà

Order. Â íåé ïðîèñõîäèò

ñîõðàíåíèå ñâåäåíèé

î íàèìåíîâàíèè

çàêàçà, ñòîèìîñòè

ñûðüÿ è ìàòåðèàëîâ

äëÿ åãî èçãîòîâëåíèÿ,

îòïóñêíîé öåíå

ñàìîãî çàêàçà,

äàòå ñîñòàâëåíèÿ,

à òàêæå ñîçäàí

âíåøíèé êëþ÷,

ñâÿçûâàþùèé

ñ òàáëèöåé ïîëüçîâàòåëÿ

è ïîçâîëÿþùèé

ïåðñîíàëèçèðîâàòü

ïðîèçâîäèìûå

ðàñ÷åòû.

Ññûëêó íà òàáëèöó

Order ñîäåðæàò

òàáëèöû:

à) TechnicalCalculation - òàáëèöà

ñ îò÷åòîì î òåõíîëîãè÷åñêîì

ðàñ÷åòå ñòîèìîñòè

ñûðüÿ è ìàòåðèàëîâ

íà èçãîòîâëåíèå

çàêàçà. Ñîäåðæèò

ïîëÿ ñ íàçâàíèåì

ìàòåðèàëà, åãî

ïîòðåáíîñòüþ

íà åäèíèöó ïðîäóêöèè,

ñòîèìîñòüþ ìàòåðèàëà

è èòîãîâîé öåíîé;

á) CostCalculation - òàáëèöà ñ

îò÷åòîì ñìåòû

ïî ñòàòüÿì êàëüêóëÿöèè

çàêàçà. Ñîäåðæèò

äàííûå î íàèìåíîâàíèè

ñòàòüè êàëüêóëÿöèè

è å¸ ñòîèìîñòè.

Òàáëèöà Users õðàíèò

ñâåäåíèÿ î ïîëüçîâàòåëå,

åãî èìåíè è äîëæíîñòè.

Òàáëèöà Analysis àãðåãèðóåò

äàííûå àíàëèçà

ïîêàçàòåëåé

äåÿòåëüíîñòè

ïðåäïðèÿòèÿ. Âêëþ÷àåò

ñâåäåíèÿ î íàçâàíèè

ðàññ÷èòûâàåìîãî

êîýôôèöèåíòà,

åãî âåëè÷èíå,

äàòå ïðîâåäåíèÿ

àíàëèçà, à òàêæå

èìååò âíåøíèå

êëþ÷è îò ñëåäóþùèõ

òàáëèö:

à) Users, îïèñàíà âûøå,

òàêæå èñïîëüçóåòñÿ

äëÿ ïåðñîíàëèçàöèè

äàííûõ;

á) Balance - òàáëèöà, ñëóæàùàÿ

äëÿ ñîõðàíåíèÿ

èíôîðìàöèè èìïîðòèðîâàííûõ

èç Excel äàííûõ

áàëàíñà ïðåäïðèÿòèÿ

äëÿ èõ ïîñëåäóþùèõ

ðàñ÷åòîâ. Âêëþ÷àåò

ñòîëáöû èìåíè

ôàéëà áàëàíñà

ïðåäïðèÿòèÿ, äàòó

åãî çàãðóçêè

è ïåðèîä ñîñòàâëåíèÿ.

Ïîëå id òàáëèöû

Balance ÿâëÿåòñÿ

âíåøíèì êëþ÷îì

äëÿ ðÿäà òàáëèö,

ïðåäñòàâëÿþùèõ

ñîáîé õðàíèëèùà

äàííûõ, èìïîðòèðóåìûõ

èç ïÿòè ñòàíäàðòíûõ

ôîðì áàëàíñà

ïðåäïðèÿòèÿ: BookerBalanceF1 (ôîðìà

1 - áóõãàëòåðñêèé

áàëàíñ), ProfitLossReportF2 (ôîðìà

2 - ïðèáûëü, óáûòêè),

ChangesInCapitalReportF3 (ôîðìà

3 - îò÷åò îá èçìåíåíèè

êàïèòàëà), CashFlowReportF4 (ôîðìà

4 - îò÷åò î äâèæåíèè

äåíåæíûõ ñðåäñòâ),

ApplicationToBalanceF5 (ôîðìà

5 - äîïîëíåíèå ê

áóõãàëòåðñêîìó

áàëàíñó).

Ìîäóëü ïðîãíîçèðîâàíèÿ

îñíîâíûõ ïîêàçàòåëåé

ðàçâèòèÿ áàçèðóåòñÿ

íà ðàáîòå ñ òàáëèöåé

Prognosis, êîòîðàÿ

ñîäåðæèò ïîëÿ

íàçâàíèÿ ôàéëà

ïðîãíîçà, ïåðèîä

ñîñòàâëåíèÿ

ïðîãíîçà, à òàêæå

âíåøíèå êëþ÷è

íà òàáëèöó Plan (èìïîðòèðóåìûå

äîâåäåííûå ïîêàçàòåëè

ðàçâèòèÿ) è òàáëèöó

Report (îò÷åò

î âûïîëíåíèè

îñíîâíûõ ïîêàçàòåëåé

ðàçâèòèÿ).

ñóùíîñòÿõ

ìîäåëè îòñóòñòâóþò

íå êëþ÷åâûå àòðèáóòû,

ôóíêöèîíàëüíî

çàâèñÿùèå îò

÷àñòè ïåðâè÷íîãî

êëþ÷à. Òàêæå êàæäûé

íå ïåðâè÷íûé

àòðèáóò íàõîäèòñÿ

â ïðÿìîé çàâèñèìîñòè

îò êàæäîãî êëþ÷à.

Èç ýòîãî ìîæíî

ñäåëàòü âûâîä,

÷òî ìîäåëü ïðèâåäåíà

ê òðåòüåé íîðìàëüíîé

ôîðìå, ÷òî ÿâëÿëîñü

îáÿçàòåëüíûì

óñëîâèåì [14].

3.5 Ìîäåëè

ïðåäñòàâëåíèÿ

ñèñòåìû

Ðàçëè÷íûå àñïåêòû,

êàñàþùèåñÿ íåïîñðåäñòâåííî

ðàáîòû äàííîé

ñèñòåìû, ìîãóò

áûòü ñõåìàòè÷åñêè

ïðåäñòàâëåíû

ñ ïîìîùüþ ñëåäóþùèõ

UML-äèàãðàìì:

- äèàãðàììà ñîñòîÿíèé

(statechart);

- äèàãðàììà âçàèìîäåéñòâèé

(sequence);

- äèàãðàììà êëàññîâ

(class);

- äèàãðàììà êîìïîíåíòîâ

(component);

- äèàãðàììà ðàçâ¸ðòûâàíèÿ

(deployment).

Äèàãðàììà ñîñòîÿíèé.

Äàííûé âèä äèàãðàìì

ïðåäíàçíà÷åí

äëÿ îòîáðàæåíèÿ

ñîñòîÿíèé îáúåêòîâ

ñèñòåìû, èìåþùèõ

ñëîæíóþ ìîäåëü

ïîâåäåíèÿ. Êàæäûé

îáúåêò ñèñòåìû,

îáëàäàþùèé îïðåäåëåííûì

ïîâåäåíèåì, ìîæåò

íàõîäèòüñÿ â

îïðåäåëåííûõ

ñîñòîÿíèÿõ, ïåðåõîäèòü

èç ñîñòîÿíèÿ

â ñîñòîÿíèå, ñîâåðøàÿ

îïðåäåëåííûå

äåéñòâèÿ â ïðîöåññå

ðåàëèçàöèè ñöåíàðèÿ

ïîâåäåíèÿ îáúåêòà

[15].  íàøåì ñëó÷àå

îáúåêòîì, ïîâåäåíèå

êîòîðîãî èëëþñòðèðóåòñÿ,

áóäåò ñàìî ïðèëîæåíèå,

÷òî èçîáðàæåíî

íà ðèñóíêå 3.4:

Ðèñóíîê 3.4 - Äèàãðàììà

ñîñòîÿíèé ñèñòåìû

Äèàãðàììà âçàèìîäåéñòâèé.

Äëÿ ìîäåëèðîâàíèÿ

âçàèìîäåéñòâèÿ

îáúåêòîâ â ÿçûêå

UML èñïîëüçóþòñÿ

ñîîòâåòñòâóþùèå

äèàãðàììû âçàèìîäåéñòâèÿ.

Äèàãðàììà âçàèìîäåéñòâèé

îòðàæàåò ïîñëåäîâàòåëüíîñòü

êîìàíä è âûçîâîâ

ìåòîäîâ äëÿ ðåàëèçàöèè

îñíîâíûõ ôóíêöèé

áèçíåñ-ëîãèêè

ïðàêòè÷åñêè

ëþáîãî ïðîöåññà

[15]. Ñ òî÷êè çðåíèÿ

êîíöåïöèè Model-View-Controller (MVC, «Ìîäåëü-ïðåäñòàâëåíèå-êîíòðîëëåð»)

ïðîèëëþñòðèðóåì

äàííîå âçàèìîäåéñòâèå

íà ðèñóíêå 3.5:

Ðèñóíîê 3.5 - Äèàãðàììà

âçàèìîäåéñòâèé

Äåéñòâóþùåå

ëèöî - ïîëüçîâàòåëü

ñèñòåìû, êîòîðûé

ðàáîòàåò ñ ïðèëîæåíèåì

÷åðåç ñïåöèàëüíûé

ïîëüçîâàòåëüñêèé

èíòåðôåéñ.

Îñíîâíûå äåéñòâèÿ

ïî îòîáðàæåíèþ

è îáðàáîòêå äàííûõ

âûïîëíÿþòñÿ ñðåäñòâàìè

ôðåéìâîðêà Symfony ñ èñïîëüçîâàíèåì

òåõíîëîãèè

AJAX.

Ïðè çàãðóçêå

ëþáîé ñòðàíèöû

ôîðìèðóåòñÿ çàïðîñ

(http Request) ê ñîîòâåòñòâóþùåìó

êîíòðîëëåðó. Êîíòðîëëåð

îáåñïå÷èâàåò

ñâÿçü ìåæäó ïîëüçîâàòåëåì

è ñèñòåìîé: êîíòðîëèðóåò

ââîä äàííûõ ïîëüçîâàòåëåì

è èñïîëüçóåò

ìîäåëü è ïðåäñòàâëåíèå

äëÿ ðåàëèçàöèè

íåîáõîäèìîé

ðåàêöèè. Äàëåå

êîíòðîëëåð çàïðàøèâàåò

äàííûå (Data) ó ìîäåëè.

Ìîäåëü ïðåäîñòàâëÿåò

çíàíèÿ: äàííûå

è ìåòîäû ðàáîòû

ñ ýòèìè äàííûìè,

ðåàãèðóåò íà

çàïðîñû, èçìåíÿÿ

ñâî¸ ñîñòîÿíèå.

Ïîñëå ýòîãî êîíòðîëëåð

îáðàùàåòñÿ ê

ïðåäñòàâëåíèþ,

êîìáèíèðóÿ ïîëó÷åííûå

äàííûå îò ìîäåëè

ñ øàáëîíîì. Â èòîãå

êîíòðîëëåð âîçâðàùàåò

íà ñòðàíèöó ñôîðìèðîâàííûå

HTML äàííûå (http Response).

Äèàãðàììà êëàññîâ.

Äèàãðàììû êëàññîâ

(Class Diagram) ïðè ìîäåëèðîâàíèè

îáúåêòíî-îðèåíòèðîâàííûõ

ñèñòåì âñòðå÷àþòñÿ

÷àùå äðóãèõ. Íà

òàêèõ äèàãðàììàõ

ïîêàçûâàåòñÿ

ìíîæåñòâî êëàññîâ,

èíòåðôåéñîâ,

êîîïåðàöèé è îòíîøåíèé

ìåæäó íèìè. Äèàãðàììû

êëàññîâ èñïîëüçóþòñÿ

äëÿ ìîäåëèðîâàíèÿ

ñòàòè÷åñêîãî

âèäà ñèñòåìû

ñ òî÷êè çðåíèÿ

ïðîåêòèðîâàíèÿ

[15].

Àðõèòåêòóðà

äàííîãî ïðèëîæåíèÿ

ïîñòðîåíà íà

îñíîâå ïàòòåðíà

ïðîåêòèðîâàíèÿ

Model-View-Controller, ÷òî è îáóñëàâëèâàåò

ñòðóêòóðó ñîçäàííûõ

êëàññîâ.

Äèàãðàììà êëàññîâ

ðàçðàáîòàííîãî

ìîäóëÿ àâòîìàòèçàöèè

ïðîöåññîâ âåäåíèÿ

îò÷åòíîñòè ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà ïðåäñòàâëåíà

â ïðèëîæåíèè Â.

Äèàãðàììà êîìïîíåíòîâ.

Äàííàÿ äèàãðàììà

îïèñûâàåò îñîáåííîñòè

ôèçè÷åñêîãî

ïðåäñòàâëåíèÿ

ñèñòåìû. Äèàãðàììà

Êîìïîíåíòîâ

ïîçâîëÿåò îïðåäåëèòü

àðõèòåêòóðó

ðàçðàáàòûâàåìîé

ñèñòåìû, óñòàíîâèâ

çàâèñèìîñòè

ìåæäó ïðîãðàììíûìè

êîìïîíåíòàìè,

â ðîëè êîòîðûõ

ìîæåò âûñòóïàòü

èñõîäíûé, áèíàðíûé

è èñïîëíÿåìûé

êîä [15].

Îñíîâíûìè êîìïîíåíòàìè

ðàçðàáîòàííîãî

ïðîãðàììíîãî

êîäà ÿâëÿþòñÿ

êëàññû, ëîãè÷åñêè

ðàçäåëåííûå ââèäó

êîíöåïöèè MVC íà 3 ãëàâíûõ

ïàêåòà: Models, Views,

Controllers. Ïàêåò

Classes ÿâëÿåòñÿ

èíêàïñóëÿòîðîì

ãëàâíûõ èñïîëüçóåìûõ

êëàññîâ. Äèàãðàììà

ïðîèëëþñòðèðîâàíà

íà ðèñóíêå 3.6.

Ðèñóíîê 3.6 - Äèàãðàììà

êîìïîíåíòîâ

.5.5 Äèàãðàììà ðàçâ¸ðòûâàíèÿ.

Äèàãðàììà ðàçâåðòûâàíèÿ

ïðåäíàçíà÷åíà

äëÿ âèçóàëèçàöèè

ýëåìåíòîâ è êîìïîíåíòîâ

ïðîãðàììû, ñóùåñòâóþùèõ

ëèøü íà ýòàïå

åå èñïîëíåíèÿ

(runtime). Ïðè ýòîì ïðåäñòàâëÿþòñÿ

òîëüêî êîìïîíåíòû-ýêçåìïëÿðû

ïðîãðàììû, ÿâëÿþùèåñÿ

èñïîëíèìûìè

ôàéëàìè èëè äèíàìè÷åñêèìè

áèáëèîòåêàìè.

Äèàãðàììà ðàçâåðòûâàíèÿ

ñîäåðæèò ãðàôè÷åñêèå

èçîáðàæåíèÿ

ïðîöåññîðîâ, óñòðîéñòâ,

ïðîöåññîâ è ñâÿçåé

ìåæäó íèìè [15].

Ðèñóíîê 3.7 - Äèàãðàììà

ðàçâ¸ðòûâàíèÿ

Íà äèàãðàììå,

èçîáðàæåííîé

íà ðèñóíêå 3.7, â

ðîëè êëèåíòà

âûñòóïàåò áðàóçåð,

óñòàíîâëåííûé

â ÎÑ Windows

7.

Äëÿ ôóíêöèîíèðîâàíèÿ

ñåðâåðíîé ÷àñòè,

íà ñåðâåðå äîëæåí

ðàáîòàòü òàê

íàçûâàåìûé «äâèæîê»

PHP, óñòàíîâëåííûé

â ÎÑ Windows,

à òàêæå Apache HTTP Server, äëÿ ðàáîòû â ñåòè

Èíòåðíåò. Äëÿ

ðàáîòû ÁÄ íåîáõîäèì

óñòàíîâëåííûé

íà ñåðâåðå áàçû

äàííûõ MySQL ñåðâåð.

Îáùåå âçàèìîäåéñòâèå

âñåõ êîìïîíåíòîâ

ñèñòåìû îñóùåñòâëÿåòñÿ

ïî ïðîòîêîëó TCP\IP ÷åðåç ñïåöèàëüíîå

ñåòåâîå óñòðîéñòâî

- ñåòåâîé êîíöåíòðàòîð.

3.7 Ðóêîâîäñòâî

ïîëüçîâàòåëÿ

ïî ðàçâåðòûâàíèþ

ñèñòåìû

Äëÿ ðàáîòû ñ ðàçðàáîòàííûì

ìîäóëåì àâòîìàòèçàöèè

ïðîöåññîâ âåäåíèÿ

îò÷åòíîñòè ïëàíîâî-ýêîíîìè÷åñêîãî

âîçìîæíû äâà

ðåæèìà çàïóñêà:

ëîêàëüíûé è óäàëåííûé.

ëîêàëüíîì ðåæèìå

íà êîìïüþòåðå

ñîòðóäíèêà ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà äîëæåí

ðàáîòàòü òàê

íàçûâàåìûé «äâèæîê»

PHP, óñòàíîâëåííûé

â ÎÑ Windows,

à òàêæå Apache HTTP Server, äëÿ ðàáîòû â ñåòè

Èíòåðíåò. Äëÿ

ðàáîòû ÁÄ íåîáõîäèì

óñòàíîâëåííûé

MySQL ñåðâåð.

ïðåäñòàâëåííîì

ñëó÷àå, äàííûå

êîìïîíåíòû ÿâëÿþòñÿ

äîñòàòî÷íûìè.

Äëÿ ðàáîòû ïðèëîæåíèÿ

â óäàëåííîì ðåæèìå

òðåáóåòñÿ äîñòóï

ê ñåòè Èíòåðíåò,

à òàêæå ðÿä äåéñòâèé

ïî «ðàçâîðà÷èâàíèþ»

ñèñòåìû â ñåòè.

Àäìèíèñòðàòîðó

ñåðâèñà â êîíêðåòíîé

îðãàíèçàöèè

òðåáóåòñÿ âûïîëíèòü

ñëåäóþùèå óêàçàíèÿ:

à) Ïðîèçâåñòè

ðåãèñòðàöèþ äîìåííîãî

èìåíè.

Ïðåæäå

÷åì çàðåãèñòðèðîâàòü

èìÿ ñàéòà, íåîáõîäèìî

ïðîâåðèòü: íå çàíÿòî

ëè îíî. È ýòî ìîæíî

ëåãêî ñäåëàòü

ïðè ïîìîùè ìíîãî÷èñëåííûõ

ñåðâèñîâ ïðîâåðêè

ñâîáîäíûõ äîìåíîâ

(íàïðèìåð,

<#"558047.files/image024.jpg">

Ðèñóíîê 3.8 - Ôîðìà

áûñòðîãî ïîäáîðà

äîìåííîãî èìåíè

Òåïåðü ìîæíî

ïðèñòóïàòü íåïîñðåäñòâåííî

ê ðåãèñòðàöèè

äîìåííîãî èìåíè.

Âîñïîëüçîâàâøèñü

öåíòðîì ðåãèñòðàöèè

äîìåíîâ RU center, ïåðåéòè

ê ðåãèñòðàöèè,

êëèêíóâ ïî ññûëêå

«Äëÿ êëèåíòîâ».

Äàëåå íåîáõîäèìî

çàïîëíèòü àíêåòó

(ññûëêà «çàïîëíèòü

àíêåòó»). Ïîñëå

òîãî, êàê âñ¸ çàïîëíåíî

ñëåäóåò íàæàòü

«Îòïðàâèòü àíêåòó»

è ïîëó÷èòü ïèñüìî

íà e-mail ñ äàííûìè

ïî àêòèâàöèè

àêêàóíòà. Òåïåðü

ìîæíî âîéòè â

ïàíåëü óïðàâëåíèÿ,

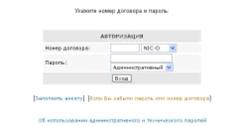

óêàçàâ íîìåð

äîãîâîðà è ïàðîëü

â ôîðìå äëÿ âõîäà.

Ðèñóíîê 3.9 - Äîñòóï

â ïàíåëü óïðàâëåíèÿ

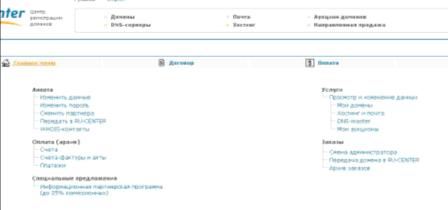

ïàíåëè íàõîäèòñÿ

âñ¸, ÷òî íåîáõîäèìî

äëÿ ðåãèñòðàöèè

äîìåííîãî èìåíè

è îáñëóæèâàíèÿ

åãî â ïðîöåññå

èñïîëüçîâàíèÿ.

Ðèñóíîê 3.10 - Âèä

ïàíåëè óïðàâëåíèÿ

á) Ðàçìåñòèòü

ñåðâèñ íà õîñòèíãå.

) Ïðè ïîìîùè ôòï

(ftp) áðàóçåðà. Ýòîò

âàðèàíò ñ÷èòàåòñÿ

ñàìûì íåáåçîïàñíûì.

2) ×åðåç ïàíåëü

óïðàâëåíèÿ õîñòèíãîì.

Ñ÷èòàåòñÿ ñàìûì

áåçîïàñíûì âàðèàíòîì.

) Ïðè ïîìîùè ôòï

(ftp) êëèåíòîâ.

Ïîñëå âûïîëíåíèÿ

îïèñàííûõ äåéñòâèé,

÷òîáû ïîëó÷èòü

äîñòóï ê ñåðâèñó

ëþáîé ïîëüçîâàòåëü

ìîæåò ââåñòè

åãî àäðåñ â àäðåñíóþ

ñòðîêó áðàóçåðà.

3.8 Ðåçóëüòàòû

òåñòèðîâàíèÿ

ñèñòåìû

Èòàê, ó íàñ åñòü

ïîëíîñòüþ ôóíêöèîíèðóþùèé

ñåðâèñ, ðàçìåùåííûé

â ñåòè Èíòåðíåò.

Êàê îñóùåñòâèòü

ê íåìó äîñòóï,

ïîäðîáíî èçëîæåíî

â ïðåäûäóùåé ãëàâå.

Òåïåðü îáðàòèì

âíèìàíèå íà

çíàêîìñòâî ñ

ñàìèì ñåðâèñîì

è åãî òåñòèðîâàíèå.

Ôîðìà àâòîðèçàöèè,

ðèñóíîê 3.11:

Ðèñóíîê 3.11 - Ñòàðòîâàÿ

ñòðàíèöà àâòîðèçàöèè

Çäåñü ïðîèñõîäèò

ïîèñê ââîäèìûõ

äàííûõ â áàçå,

è åñëè ïîëüçîâàòåëü

â íåé íå íàéäåí,

òî âûäàåòñÿ îøèáêà

àâòîðèçàöèè

(ðèñ. 3.12):

Ðèñóíîê 3.12 - Îøèáêà

àâòîðèçàöèè

Ïîñëå àâòîðèçàöèè

çàãðóæàåòñÿ

ãëàâíàÿ ñòðàíèöà

ïðèëîæåíèÿ, ñâåðõó

ñòðàíèöû ðàñïîëàãàåòñÿ

óäîáíîå èíôîðìàöèîííîå

ñîîáùåíèå, ñîäåðæàùåå

ÔÈÎ ñîòðóäíèêà

(ðèñ. 3.13):

Ðèñóíîê 3.13 - Ñòàðòîâàÿ

ñòðàíèöà ïðèëîæåíèÿ

Äàëåå ñîòðóäíèê

ìîæåò ïåðåéòè

â ðàçäåë êàëüêóëÿöèè

çàêàçîâ. Íà ðèñóíêàõ

3.14 - 3.28 îòîáðàæàåòñÿ

ïðîöåññ ðàáîòû

ñîòðóäíèêà ñ

ìîäóëåì êàëüêóëÿöèè

çàêàçîâ.

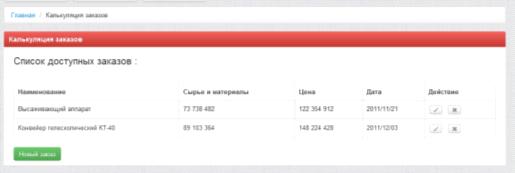

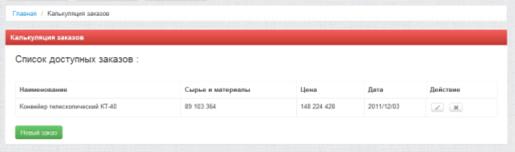

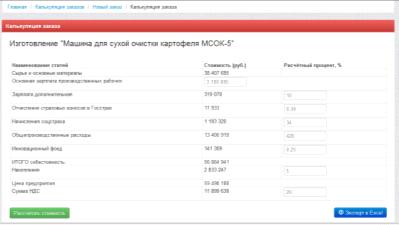

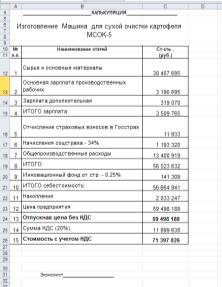

Ðèñóíîê 3.14 - Ïðîñìîòð

ñïèñêà çàêàçîâ

Ðèñóíîê 3.15 - Ðåçóëüòàò

óäàëåíèÿ çàêàçà

Ðèñóíîê 3.16 - Îêíî

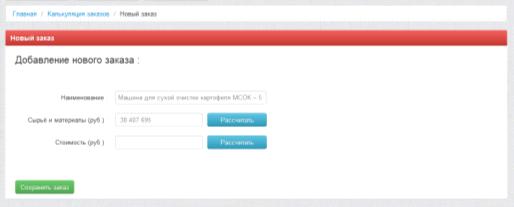

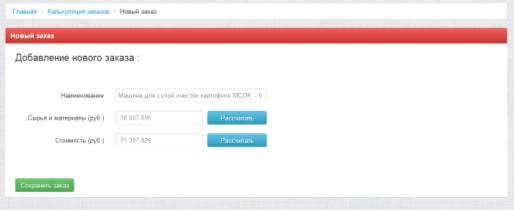

äîáàâëåíèÿ íîâîãî

çàêàçà

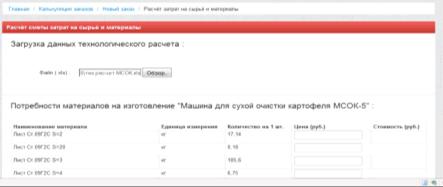

Ðèñóíîê 3.17 - Ôîðìà

çàãðóçêè ôàéëà

òåõíîëîãè÷åñêîãî

ðàñ÷åòà

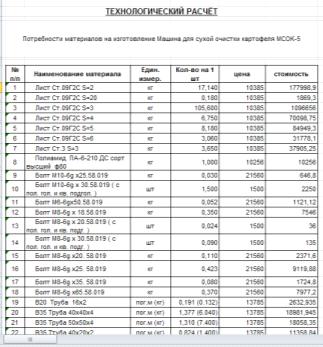

Ðèñóíîê 3.18 - Èñõîäíûé

ôàéë òåõíîëîãè÷åñêîãî

ðàñ÷åòà

Ðèñóíîê 3.19 - Ðåçóëüòàòû

çàãðóçêè ôàéëà

òåõíîëîãè÷åñêîãî

ðàñ÷åòà

Ðèñóíîê 3.20 - Àâòîìàòè÷åñêîå

çàïîëíåíèå ñòîëáöà

ñòîèìîñòè ìàòåðèàëîâ

Ðèñóíîê 3.21 - Èòîã

çàïîëíåíèÿ òàáëèöû

òåõíîëîãè÷åñêîãî

ðàñ÷åòà è âûçîâ

êîìàíäû ýêñïîðòà

òàáëèöû â Excel

Ðèñóíîê 3.22 - Ðåçóëüòàò

ðàáîòû êîìàíäû

ýêñïîðòà òàáëèöû

â Excel

Ðèñóíîê 3.23 - Ðåçóëüòàò

ðàñ÷åòà ñìåòû

çàòðàò íà ñûðüå

è ìàòåðèàëû

Ðèñóíîê 3.24 - Çàïîëíåííàÿ

ôîðìà ðàñ÷åòà

ñòîèìîñòè (êàëüêóëÿöèè)

íîâîãî çàêàçà

Ðèñóíîê 3.25 - Ðåçóëüòàò

ðàáîòû êîìàíäû

ýêñïîðòà òàáëèöû

â Excel

Ðèñóíîê 3.26 - Ðåçóëüòàò

êàëüêóëÿöèè ñòîèìîñòè

çàêàçà

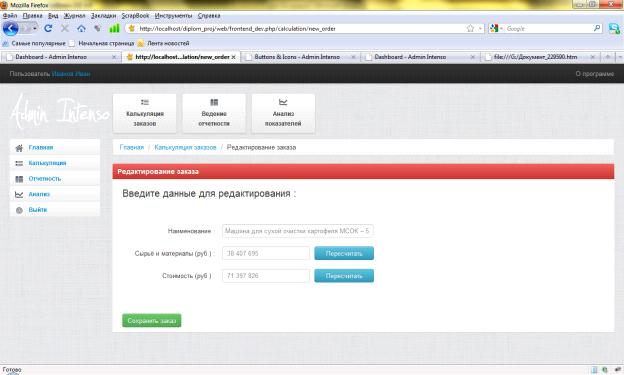

Ðèñóíîê 3.27 - Ôîðìà

ðåäàêòèðîâàíèÿ

çàêàçà

Ðàáîòó ñëåäóþùåãî

ìîäóëÿ, àâòîìàòèçèðóþùåãî

ïðîöåññ ðàáîòû

ñ îò÷åòíîñòüþ

ïî ïëàíèðîâàíèþ

îñíîâíûõ ïîêàçàòåëåé

ðàçâèòèÿ ïðåäïðèÿòèÿ

ðàññìîòðèì íà

ðèñóíêàõ 3.28 - 3.30:

Ðèñóíîê 3.28 - Ñïèñîê

ïîñëåäíèõ ñîçäàííûõ

ïëàíîâ

Ðèñóíîê 3.29 - Âûáîð

èñõîäíûõ ôàéëîâ

äëÿ ñîñòàâëåíèÿ

ïëàíà

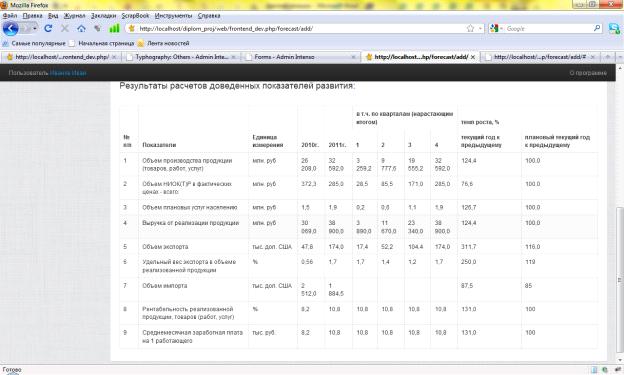

Ðèñóíîê 3.30 - Ðåçóëüòàò

ñîñòàâëåíèÿ

ïëàíà

Äàëåå íà ðèñóíêàõ

3.31 - 3.37 ðàññìîòðèì

âîçìîæíûé âàðèàíò

ðàáîòû ïîëüçîâàòåëÿ

ñ ïîäìîäóëåì àíàëèçà

ôèíàíñîâîãî

ñîñòîÿíèÿ:

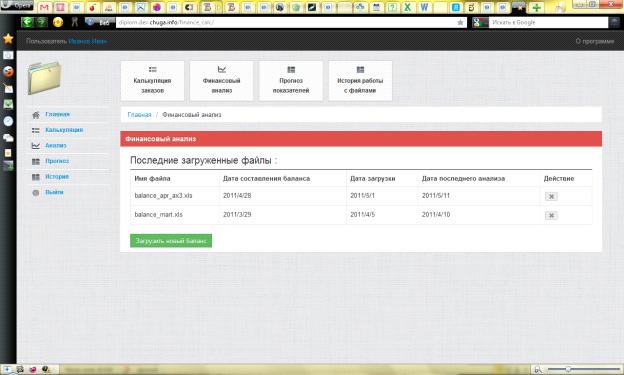

Ðèñóíîê 3.31 - Ïîñëåäíèå

çàãðóæåííûå

ôàéëû áàëàíñîâ

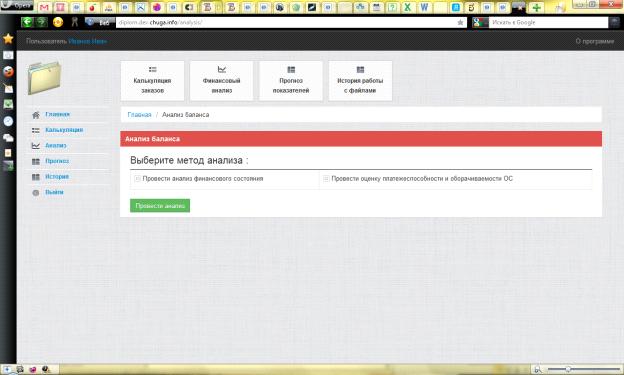

Ðèñóíîê 3.32 - Âûáîð

ìåòîäà ôèíàíñîâîãî

àíàëèçà

Ðèñóíîê 3.33- Ðåçóëüòàòû

àíàëèçà ôèíàíñîâîãî

ñîñòîÿíèÿ

Ðèñóíîê 3.34 - Ôîðìà

îöåíêè ïëàòåæåñïîñîáíîñòè

è îáîðà÷èâàåìîñòè

ÎÑ, òàáëèöà çàãðóæåííûõ

äàííûõ áàëàíñà

4. Òåõíèêî-ýêîíîìè÷åñêîå

îáîñíîâàíèå

ýôôåêòèâíîñòè

ðàçðàáîòêè è

èñïîëüçîâàíèÿ

ìîäóëÿ àâòîìàòèçàöèè

ïðîöåññîâ âåäåíèÿ

îò÷¸òíîñòè ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà

4.1 Êðàòêàÿ

õàðàêòåðèñòèêà

ðàçðàáàòûâàåìîãî

ïðîãðàììíîãî

ñðåäñòâà

Ñîâðåìåííîé

îñîáåííîñòüþ

áèçíåñ-ïðîöåññîâ

íà ïðåäïðèÿòèè

ñòàíîâèòñÿ íåîáõîäèìîñòü

íåïðåðûâíîãî

ñáîðà, àíàëèçà

è óïðàâëåíèÿ áîëüøèì

îáú¸ìîì ðàçíîîáðàçíîé

èíôîðìàöèè. Ðàçðàáàòûâàåìûé

â äèïëîìíîì ïðîåêòå

ìîäóëü àâòîìàòèçàöèè

âåäåíèÿ îò÷åòíîñòè

ïëàíîâî-ýêîíîìè÷åñêîãî

îòäåëà ïðåäíàçíà÷åí

äëÿ îáëåã÷åíèÿ

ïðîöåññà óïðàâëåíèÿ

ýêîíîìè÷åñêîé

îò÷åòíîñòüþ

íà ïðåäïðèÿòèè.

Äàííûé ìîäóëü

îòíîñèòñÿ êî

2-îé êàòåãîðèè

ñëîæíîñòè, ïîñêîëüêó

îáåñïå÷èâàåò

íàñòðîéêè ÏÎ

íà èçìåíåíèÿ

ñòðóêòóð âõîäíûõ

è âûõîäíûõ äàííûõ.

Ìîäóëü ðåàëèçóåò

òàêèå ôóíêöèè,

êàê îáðàáîòêà

âõîäíûõ äàííûõ

è ôîðìèðîâàíèå

òàáëèö, îðãàíèçàöèÿ

ââîäà-âûâîäà èíôîðìàöèè

â èíòåðàêòèâíîì

ðåæèìå, ôîðìèðîâàíèå

ôàéëîâ, îáðàáîòêà

îøèáî÷íûõ è ñáîéíûõ

ñèòóàöèé, ìàíèïóëèðîâàíèå

äàííûìè, ðàñ÷¸ò

ïîêàçàòåëåé,

ðåàëèçàöèÿ ïðîöåññîðà

îò÷¸òíîñòè, ãðàôè÷åñêèé

âûâîä ðåçóëüòàòîâ

è ò.ä. Åãî ðàçðàáîòêà

ïðåäóñìàòðèâàåò

ïðîâåäåíèå ñëåäóþùèõ

ñòàäèé: èññëåäîâàíèå,

àíàëèç òðåáîâàíèé,

ïðîåêòèðîâàíèå,

ðàçðàáîòêà, âíåäðåíèå

[16].

Ïðîåêò ñòîèò

ðàçðàáàòûâàòü,

åñëè îí äàåò îïðåäåëåííûå

ïðåèìóùåñòâà

ïî ñðàâíåíèþ

ñ èçâåñòíûìè

ïåðåäîâûìè àíàëîãàìè

èëè, â êðàéíåì

ñëó÷àå, ïî ñðàâíåíèþ

ñ ñóùåñòâóþùåé

ïðàêòèêîé. Ïîýòîìó,

äî òîãî êàê ïðèñòóïèòü

ê ðàçðàáîòêå

ïðîåêòà ïðîãðàììíîãî

ñðåäñòâà, íåîáõîäèìî

ïðîâåñòè òùàòåëüíóþ

îöåíêó ýêîíîìè÷åñêîé

ýôôåêòèâíîñòè

ïðîåêòà, åãî ñïîñîáíîñòè