Совершенствование системы управления материальными запасами торговой организации ООО 'Звезда'

Курсовая работа

Совершенствование системы

управления материальными запасами торговой организации ООО «Звезда»

Содержание

Введение

Глава 1. Теоретические основы управления материальными

запасами.

.1 Сущность и система управления материальными запасами

.2 Модели управления оптимальным объемом материальных запасов

.2.1 Стратегии управления запасами

.2.2 АВС - и XYZ-анализы

запасов

1.3 Роль и задача запасов в

организации

Глава 2. Анализ управления материальными запасами в ООО

«Звезда»

.1 Основные организационно-экономические характеристики

предприятия ООО «Звезда»

.2 Анализ управления

запасами на предприятии

.2.1 Существующая система управления запасами на

предприятии

.2.2 АВС - и XYZ-анализы

запасов ООО «Звезда»

.2.3 Системы контроля и нормирование запасов в ООО «Звезда»

Глава 3. Совершенствование управления

запасами в ООО "Звезда»

.1 Рекомендации по совершенствованию

системы управления запасами

3.2 Меры по повышению управляемости товарными запасами

Заключение

Список использованных источников

система управление материальные запасы

предприятие

Введение

Понятие материального запаса является одним из ключевых в

области экономики и менеджмента. Взятое из природы сырье, прежде чем в виде

готового изделия попасть к конечному потребителю, перемещается, соединяется с

другими материалами, подвергается производственной обработке.

Общепринятая формулировка гласит:

материальные запасы - это находящиеся на разных стадиях производства и

обращения продукция производственно-технического назначения, изделия народного

потребления и другие товары, ожидающие вступления в процесс личного или

производственного потребления.

Теория управления материальными запасами разрабатывает методы вычисления

величины запасов, которые обеспечивают наиболее экономные пути удовлетворения

будущего спроса.

Организации стремятся увеличить оборачиваемость запасов, чтобы при

меньшей площади складов и меньших затратах на содержание запасов, получить

наибольший объем продажи и, следовательно, прибыли. Поскольку оборот запасов

находится в прямой зависимости от объема реализации, необходимо использовать

все возможные методы стимулирования сбыта и ускорения, оборачиваемости

материальных запасов.

Способом ускорения оборачиваемости материальных запасов является вложение

минимальных средств. При увеличении оборачиваемости вырастает объем реализации

и прибыль. При высоком уровне запасов следует помнить, что физическое и

моральное старение и порча при хранении влекут за собой убытки. Конструктивные

изменения, предпочтение потребителями других видов товаров, могут вызвать

устаревание товаров. Нежелателен и слишком низкий уровень запасов. Из-за

неизбежных задержек связанных с размещением заказов, перевозками, складской

обработкой товаров, предприятию нельзя закупать товары лишь в момент получения

заказа от потребителя. Поддержания запасов на определенном уровне в

соответствии с прогнозом сбыта способствует устойчивости и ритмичности

реализации.

Регулирование запасов осуществляется на основе расчёта уровня запасов и

связанных с ними издержек в частности издержек на текущие запасы.

Основные управленческие решения в отношении материальных запасов касаются

определения сроков и количества заказов и влияют на стоимость закупаемых

товаров, величину затрат, связанных с оформлением заказов, величину расходов,

на хранение запасов и размер ущерба, возможного отсутствия запасов.

Современные предприятия уже включили управление запасами в

состав основных направлений активно осуществляемой стратегии своего поведения в

рыночной среде и стараются, используют данный фактор повышения

конкурентоспособности. Анализ существующей практики хозяйствования на

предприятиях показывает, что общим ориентиром в управлении запасами является их

минимизация в допустимых пределах, приводящая к ускорению оборота собственных и

привлеченных средств, повышение на этой основе конкурентоспособности, упрочение

и расширение своей ниши на рынке товаров, работ и услуг.

Главной задачей, торговых предприятий, является значительное увеличение

прибыли и сокращение расходов на содержание товарных запасов.

Вышесказанное определяет актуальность выбранной темы исследования.

Актуальность проблемы оптимизации запасов предприятия и

эффективного управления ими также обусловлена тем, что состояние запасов

оказывает определяющее влияние на конкурентоспособность предприятия, его

финансовое состояние и финансовые результаты.

Основная цель данной работы заключается в исследовании проблем и

разработке основных направлений совершенствования системы управления товарными

запасами торговых организаций.

Для достижения поставленной цели в работе необходимо решить следующие

задачи:

- изучить теоретические основы управления запасами и виды запасов.

дать краткую характеристику организации.

проанализировать существующую систему управления запасами на предприятии

разработать пути совершенствования управления запасами

Объектом исследования является управление материальными запасами в ООО

«Звезда»

Предмет исследования - процесс формирования и изменения уровня

материальных запасов предприятия.

Глава 1. Теоретические основы

управления материальными запасами

1.1 Сущность и система управления

материальными запасами

Материально-производственные запасы являются составной частью оборотных

активов организации.

Материальный запас - это материальная

продукция, изделия народного потребления, ожидающие вступления:

в процесс производственного потребления;

в процесс продажи;

-в процесс личного потребления.

Материальные ресурсы и товары, находящиеся в состоянии запасов, хранятся

на складах предприятий различных отраслей народного хозяйства, транспортируются

по путям сообщения между предприятиями, находятся на складах

торгово-посреднических фирм.

В различных источниках литературы выделяют три вида товарно-материальных

запасов:

1. Производственные запасы;

. Незавершенное производство;

. Готовая продукция.

К первой группе относятся запасы сырья и материалов, покупных

полуфабрикатов и комплектующих изделий, конструкций и деталей, топливо, тару и

тарные материалы, отходы, запасные части, прочие материалы.

Для каждого производственного процесса (или стадии производственного

процесса) могут быть выделены следующие виды исходных материалов:

сырье, образующее в результате переработки значительную часть (по

количеству или стоимости) конечного продукта. К сырью, как правило, относятся

первичные материалы, не прошедшие переработки вообще или прошедшие ее в

незначительной степени. Примерами могут служить продукты растениеводства,

животноводства или рыболовства; продукты добычи и обогащения руды в

горнодобывающей и металлургической промышленности, а также материалы,

получаемые в результате специфических технологических процессов химической и

физической обработки.

Исходные продукты более высокой степени переработки, например,

предварительно смонтированные детали, составляющие значительную по количеству

часть конечного продукта, такого, как электромотор, относятся к категории

полуфабрикатов. Процедура закупки таких продуктов на стороне аналогична закупке

остальных видов сырья.

вспомогательные материалы, занимающие незначительную (по количеству или

стоимости) часть в составе конечного продукта. Тем не менее, такие материалы

могут иметь важное функциональное значение. Примерами вспомогательных

материалов являются швейные нитки при пошиве одежды, монтажные болты,

проволока.

Необходимо также учитывать то обстоятельство, что отнесение продукта к

той или иной категории материалов зависит от особенностей производственного

процесса. Так, те же нитки в текстильной промышленности служат сырьем для

изготовления ткани. Из проволоки определенного вида могут изготавливаться

скрепки, и она в данном случае будет являться сырьем.

производственные материалы, не входящие в отличие от сырья и материалов в

состав конечного продукта, но необходимые для нормального хода

производственного процесса. Они обеспечивают ввод в действие и эксплуатацию

оборудования. К таким средствам относятся смазочные материалы, чистящие и

моющие средства. К числу производственных материалов принадлежит также энергия,

в силу высокой стоимости и значительной потребности в ней учитываемая, как

правило, отдельно от остальных видов производственных материалов.

к числу комплектующих относятся продукты, не требующие обработки вообще

или требующие ее в незначительной степени. К числу производящихся с ними

операций могут относиться пересортировка, изменение размера партии, маркировка

и т. п.

Сырье, полуфабрикаты, вспомогательные материалы относятся к общей

категории сырье и материалы (так как подвергаются обработке или переработке в

процессе изготовления конечной продукции).

Различные виды материалов представим на рис. 1.

Классификация материалов:

Рис.1

На пути превращения сырья в конечное изделие и последующего движения

этого изделия до конечного потребителя создается два основных вида запасов (см.

рис.2).

Основные виды материальных запасов:

Рис. 2.

Производственные запасы - запасы, находящиеся на предприятиях всех

отраслей сферы материального производства, предназначенные для

производственного потребления. Цель создания производственных запасов - обеспечить

бесперебойность производственного процесса

Товарные запасы - запасы готовой продукции у предприятий-изготовителей, а

также запасы на пути следования товара от поставщика к потребителю, то есть на

предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных

организациях и запасы в пути.

Товарные запасы подразделяются, в свою очередь, на запасы средств

производства и предметов потребления.

В условиях производства продукции на основе заказа на текущий период

времени (месяц, квартал) управление производственными запасами приобретает

особую важность. Производственные и товарные запасы подразделяются на текущие,

страховые и сезонные.

Текущие запасы - основная часть производственных и товарных запасов. Они

обеспечивают непрерывность производственного и торгового процесса между

очередными поставками.

Страховые запасы - предназначены для непрерывного обеспечения материалами

или товарами производственного или торгового процесса в случае различных

непредвиденных обстоятельств, например, таких как:

- отклонения в периодичности и величине партий поставок от

предусмотренных договором;

возможных задержек материалов или товаров в пути при доставке от

поставщиков;

непредвиденного возрастания спроса.

Сезонные запасы - образуются при сезонном характере производства,

потребления или транспортировки.

Так же по функциональному назначению, помимо перечисленных, выделяют

запасы продвижения, переходящие, спекулятивные запасы и неликвиды.

Запасы продвижения готовой продукции формируются и поддерживаются в

дистрибутивных каналах для быстрой реакции на проводимую фирмой маркетинговую

политику продвижения товара на рынок, обычно сопровождаемую широкомасштабной

рекламой в средствах массовой информации. Эти запасы (чаще всего для товаров

широкого потребления) должны удовлетворять возможное резкое увеличение спроса

на продукцию фирмы.

Переходящие запасы - это остатки товарно-материальных ценностей на конец

отчетного периода. В данном случае запасы предназначены для равномерной работы

предприятия в следующем за отчетным периоде до очередной поставки.

Спекулятивные запасы - обычно создаются фирмами для материальных ресурсов

в целях защиты от возможного повышения цен на них или введения

протекционистских квот или тарифов.

Устаревшие (неликвидные) запасы - образуются вследствие ухудшения

качества товаров во время хранения, а также морального износа. В этом случае

морально устаревшие товары не находят сбыта.

Так же существует классификация запасов по количественным уровням,

наглядно представленная на рисунке 3.

Рис.3 - Классификация количественных уровней запасов

Максимальный желательный запас определяет уровень запаса, экономически

целесообразный в данной системе управления запасами. Этот уровень может

превышаться. В различных системах управления максимальный желательный запас

используется как ориентир при расчете объема заказа. Пороговый уровень запасов

("точка заказа") используется для определения момента времени выдачи

определенного заказа.

Эффективность управления товарными запасами компании во многом зависит от

организации отношений со сторонними поставщиками. Крупные компании (а вслед за

ними и более мелкие) в основном руководствуются девизом: "клиент всегда

прав". Именно поэтому многие фирмы-потребители используют все возможные

методы давления на своих поставщиков с целью снизить цены и улучшить

обслуживание. Однако объективная взаимосвязь двух последних показателей, как

правило, выражается следующим образом:

чем выше качество, тем выше цены и наоборот.

Для того чтобы система "точно в срок", которая обещает

компаниям значительную экономию операционных расходов, действительно

заработала, необходимо приоритеты отдавать не ценам, а именно качеству и

скорости поставок. При этом снижения цен необходимо добиваться не администрированием

поставщиков, а за счет их экономической стимуляции. Для того чтобы поставщики

действительно были заинтересованы "сбивать" цены не в ущерб качеству

обслуживания, необходимо максимизировать размеры заказов и увеличивать сроки

(историю) сотрудничества.

В целях экономии денежных средств, улучшения качества и увеличения

скорости работы с поставщиками, последние должны восприниматься не как

конкуренты или соперники, а как стратегические партнеры. Существует правило,

что наибольшую экономию расходов по снабжению способно принести наименьшее

количество поставщиков.

1.2 Модели управления оптимальным

объемом материальных запасов

Для предприятия одинаково плохо испытывать как недостаток, так и избыток

производственных запасов. Среди факторов, которые оказывают влияние на объем

запасов предприятия, наиболее значимыми являются следующие:

условия приобретения запасов (объемы партий поставки, частота заказа,

возможные скидки и льготы);

условия реализации готовой продукции (изменение объемов продаж, скидки в

цене, состояние спроса, развитость и надежность дилерской сети);

условия производственного процесса (длительность подготовительного и

основного процесса, особенности технологии производства);

издержки по хранению запасов (складские расходы, возможная порча, замораживание

средств).

Модель Уилсона

Для оптимизации размера текущих запасов товарно-материальных ценностей

используется ряд моделей, среди которых наибольшее распространение получила

модель экономически обоснованного размера заказа Уилсона (Economic Ordering

Quantity model - EOQ).

Модель EOQ может быть использована для оптимизации размера, как

производственных запасов, так и запасов готовой продукции, давая ответ на

вопрос, какой объем запаса данного вида предприятие должно приобретать

единовременно. Оптимальный размер заказа понимается как объем регулярных

поставок, при котором обеспечивается необходимое предприятию количество запасов

и минимизируются совокупные затраты по закупке и хранению запасов на складе. В

основе расчета лежит деление всех затрат, связанных с запасами (за исключением

расходов на их приобретение, общая сумма которых неизменна и зависит только от

величины годового потребления данного вида запаса) на две группы в зависимости

от изменения совокупных затрат при изменении объема партии заказа:

Затраты, которые связаны с заказом очередной партии запасов (включая

расходы по транспортировке и приемке товаров) и не зависят от величины партии.

Затраты по хранению товаров на складе в течение определенного времени,

которые зависят от объема запасов.

Очевидно, что с позиции минимизации первой группы затрат предприятию

выгодно завозить сырье, материалы или товары для перепродажи как можно более

высокими партиями. Чем больше размер каждой партии поставки, тем меньше

количество заказов в течение рассматриваемого периода, соответственно ниже и

совокупный размер операционных затрат по оформлению заказов, доставке

заказанных товаров на склад и их приемке.

С позиции сокращения затрат второй группы выгодно максимально сократить

количество запасов, находящихся в каждый момент на складе, вплоть до минимально

допустимого нормативного уровня, поскольку большие размеры запасов влекут за

собой и высокие операционные затраты по их хранению.

Таким образом, с ростом размера партии заказа снижаются операционные

затраты по размещению заказа (затраты первой группы) и возрастают операционные

затраты по хранению товарных запасов на складе организации (затраты второй

группы) и наоборот.

Модель EOQ позволяет оптимизировать размер партии заказа таким образом,

чтобы совокупная сумма затрат была минимальной.

Общие годовые затраты, связанные с хранением запасов TCC (Total Carrying

Cost), рассчитываются по следующей формуле:

TCC = C Q / 2.

Годовые затраты, связанные с приобретением партии заказа TOC (Total

Ordering Cost):= F N = F S / Q.

Совокупные годовые затраты, связанные с приобретением и хранением запасов

TIC (Total Inventory Cost):

TIC = TCC + TOC = C Q / 2 + F S / Q,,

Использование данной модели предполагает целый ряд допущений, которые,

тем не менее, не слишком ограничивают возможности ее практического применения:

модель применяется для одного конкретного вида товара, количество

которого непрерывно измеряется;

уровень спроса на товар известен, постоянен в течение времени и

независим;

товар производится или закупается отдельными партиями;

заказ приходит отдельной поставкой;

время доставки и затраты по заказу постоянны;

расход запасов непрерывен;

не рассматривается случай дополнительной поставки товара;

не рассматривается случай скидки за большой объем поставки

- стоимость хранения единицы запаса в год, куда может входить:

аренда дополнительных складских помещений;

плата за особые условия хранения;

страховка;

порча товара или его моральный износ;

неполученный альтернативный доход;

- объем заказа в единицах продукции;

- объем заказа в единицах продукции;

- годовая потребность предприятия в рассматриваемом товаре

(в тех же единицах, что и );

- годовая потребность предприятия в рассматриваемом товаре

(в тех же единицах, что и );

- число заказов в год, N = S / Q;

- число заказов в год, N = S / Q;

- стоимость оформления партии заказа.

- стоимость оформления партии заказа.

Полученное выражение можно рассматривать как функциональную зависимость

величины  от объема партии заказа .

от объема партии заказа .

Аналитическая формула для расчета оптимального размера партии заказа EOQ

(Economic ordering quantity) имеет вид:

EOQ = √ (2 F S / C).

(Данная формула также называется «уравнение Уилсона».)

Анализируя данную формулу, можно сделать выводы, полезные в практической

деятельности предприятия:

общая сумма затрат для данного размера заказа является наименьшей тогда,

когда расходы по оформлению заказа равны издержкам по содержанию

соответствующего запаса;

в некоторых пределах (вблизи минимальной точки) общая сумма затрат по

заказам различного объема изменяется весьма незначительно. Однако вне этих

пределов издержки резко растут или снижаются;

в большинстве случаев предприятию обошлось бы гораздо дороже заказывать

слишком мало, чем заказывать слишком много;

изменение стоимости хранения запаса оказывает гораздо большее влияние на

оптимальный объем заказа, чем изменение в издержках по оформлению партии

заказа.

Точкой возобновления заказа RP (Reorder Point) называется такое количество

запаса на складе, при котором необходимо делать очередной заказ.

Важно определить момент, когда предприятие должно заказывать новую партию

товара.

Величина  зависит от интенсивности расходования данного вида запаса,

времени, требуемого для изготовления и доставки партии заказа, и величины

страхового резерва

зависит от интенсивности расходования данного вида запаса,

времени, требуемого для изготовления и доставки партии заказа, и величины

страхового резерва  , определенного на предприятии для данного вида продукции:

, определенного на предприятии для данного вида продукции:

RP = RQ + DQ · T,

DQ - ежедневный расход запасов;

Т - время изготовления и доставки партии заказа (в днях).

1.2.1 Стратегии управления запасами

Формирование на предприятии оптимального запаса для

поддержания непрерывности производственного процесса и незамедлительного

удовлетворения продукцией потребителей по всей цепи поставок на сегодняшний

день является одной из трудно решаемых задач управления.

Управление материальными запасами заключается в

обоснованном установлении моментов и объемов заказа на их восполнение и

распределении вновь прибывшей партии заказанной продукции (сырья, материалов и

т. п.) по нижестоящим звеньям системы снабжения. Совокупность правил, по

которым принимаются эти решения, российский ученый Ю. И. Рыжиков называет

стратегией управления запасами. Он также считает, что каждая такая стратегия связана

с определенными (чаще всего в вероятностном смысле) затратами по доведению

материальных средств до потребителей; отыскание оптимальных стратегий и

является предметом теории оптимального управления запасами. На сегодняшний день

широко известны три основных типа стратегий управления запасами:

. Стратегия наибольшей осмотрительности. В

соответствии с данной стратегией размер необходимого запаса определяется как

произведение максимального потребления запасов (по любой позиции) в течение

одного дня на наибольшую продолжительность периода поставки, имевшейся по

выданным предприятием заказам. В результате создаются запасы, которые

практически не могут быть полностью использованы к моменту оформления

очередного заказа на их пополнение.

. Стратегия дополнительного резерва. Гарантия

потребностей обеспечивается в этом случае за счет создания дополнительного

резерва материальных ресурсов. Величина дополнительного резерва определяется по

одному из методов, изложенных ниже.

Метод 1. Размер резерва устанавливается равным средней

величине спроса, умноженной на коэффициент надежности, значение которого обычно

принимается равным 1,25 - 1,40.

Метод 2. Резервное количество единиц хранения

определяется как показатель, равный квадратному корню из величины среднего

потребления в период, соответствующий времени опережения.

. Стратегия процента от спроса. В основе данной

стратегии лежит анализ частоты спроса на материальные запасы по результатам

работы в течение одного дня. Данные о величине спроса заносятся в график

распределения продукции нарастающим итогом. Затем устанавливается та часть

общего числа периодов выдачи заказов, для которой допустимо полное расходование

запасов, не влекущих за собой нарушения производственного процесса. По этой

величине из указанного графика определяется величина спроса, соответствующая

установленным случаям полного использования запасов.

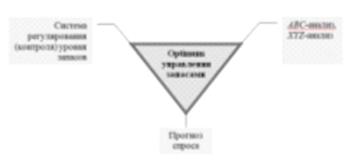

Стратегии управления запасами базируются, в основном,

на реализации известных систем управления (контроля) запасами (система

управления (в литературе встречается название «система контроля» и «система

регулирования») запасов - это комплекс мероприятий по созданию и пополнению

запасов, организации непрерывного контроля и оперативного планирования

поставок).

Это, во-первых, система с фиксированным размером

заказа; во-вторых, система с фиксированной периодичностью заказа; в-третьих,

система с установленной периодичностью пополнения запасов до постоянного

уровня; в-четвертых, система «минимум-максимум».

Изучение опыта деятельности отечественных и зарубежных

предприятий, фирм позволяет выделить основные моменты оптимизации практически

каждой из названных стратегий управления запасами :

правильное прогнозирование спроса на продукцию в

будущих периодах;

корректное использование дифференцированного подхода к

группированию производимой и реализуемой на рынке продукции на основе АВС - и XYZ-анализа.

грамотный выбор системы регулирования (контроля)

уровня запасов на предприятии и правильный расчет ее параметров с учетом

непредвиденных изменений на рынке, особенно приводящих к повышению спроса на

производимую продукцию. (Рис.4)

Рис. 4. Основные элементы оптимизации стратегии

управления запасами

Анализ деятельности различных промышленных предприятий

позволил сформировать эффективную цепочку действий по оптимизации стратегии

управления материальными запасами. Представить ее можно блочной схемой (рис.

5).

Рис.5 . Эффективная цепочка действий по оптимизации

стратегии

Отработку мероприятий по оптимизации стратегии управления

запасами на предприятии необходимо начинать с процедуры прогнозирования

рыночного спроса на продукцию. Затем на основании полученного прогнозного

значения спроса произвести дифференциацию продаваемой предприятием продукции на

группы, используя АВС-анализ и ХYZ-анализ.

Для управления запасами полученных групп изделий

необходимо выбрать эффективную систему регулирования (контроля) уровня запасов

последних на товарных складах предприятия, рассчитать и выполнить анализ

основных ее параметров.

Наконец, в зависимости от сложившихся условий на том

или ином сегменте рынка следует выбирать одну из вышеприведенных стратегий

управления запасами на предприятии, конечной целью, которой является

непрерывное обеспечение потребителя каким-либо видом материального ресурса.

Реализация этой цели достигается решением таких

первостепенных задач:

1. расчет размера заказа;

. определение интервала времени между заказами;

. расчет и учет текущего уровня запасов на складах различных уровней;

. определение размера гарантийного (страхового) запаса;

. расчет максимальной (экстремальной) величины запаса, что характерно для

стратегии дополнительного резерва.

1.2.2 АВС - и XYZ-анализы запасов

ABC-анализ базируется на принципе Парето, сформулировавшего правило, суть

которого сводится к следующему:

контроль относительно небольшого количества элементов позволяет

контролировать ситуацию в целом. Часто еще сформулированное Парето правило

именуют правилом 80/20, что можно истолковать следующим образом: надежный

контроль 20% номенклатурных позиций позволяет на 80% контролировать систему

(т.е. запасы в нашем случае).

Среди основных факторов, которые могут влиять на присвоение запасам

номенклатурной позиции той или иной категории контроля, выделяют следующие.

Годовой объем использования (потребления) номенклатурных позиций в

стоимостном выражении.

Цена единицы номенклатурной позиции.

Дефицитность номенклатурной позиции.

Доступность ресурсов для производства номенклатурной позиции.

Длительность цикла для номенклатурной позиции.

Требования к хранению номенклатурной позиции (специальные требования к

температурному режиму, влажности и т.п.).

Риск воровства.

Срок хранения.

Издержки вследствие отсутствия номенклатурной позиции на складе в

требуемый момент времени.

Степень стабильности конструкций изделий, в которых применяется

номенклатурная позиция.

Прочие факторы.

Если компания решила применять несколько признаков классификации

одновременно, то номенклатурной позиции присваивается наивысшая из категорий.

После присвоения каждой номенклатурной позиции определенного класса к

каждому из классов применяются свои правила контроля запасов.

Для номенклатурных позиций класса A рекомендуются следующие правила:

) Частая оценка прогноза и метода прогнозирования. Любой построенный

прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция,

тем дороже обходятся эти ошибки. Как следствие, данное правило означает

внимательное отношение к методам построения прогнозов потребности в

номенклатурных позициях, мониторинг точности реализации уже построенных

прогнозов.

) Частый циклический подсчет запасов с жесткими допусками. Недопустимо

сколько-нибудь существенное отклонение данных о запасах, зафиксированных в

информационной системе, от данных согласно проведенному подсчету (который можно

назвать еще текущей инвентаризацией). Каждое отклонение, превышающее

установленный жесткий допуск, должно расследоваться на предмет выяснения его

причин. При этом необходимо отметить, что имеет смысл проводить и традиционную

полную инвентаризацию раз в год или раз в полгода.

) Ежедневное обновление информации в базе данных. То есть для таких

номенклатурных позиций необходимо использование системы с непрерывным

обновлением данных о запасах.

) Частое рассмотрение требований спроса, размеров партий, страхового

запаса, обычно имеющее результатом относительно небольшие размеры заказов

(партий). Необходимо тщательное отслеживание всех параметров планирования,

выявление реальных потребностей в номенклатурных позициях. Стремление к

небольшим размерам партий может быть продиктовано возможностью снижения как

прямых, так и скрытых издержек, связанных с хранением изделий в запасах.

) Тщательное отслеживание и сокращение длительности цикла. Чем короче

длительность цикла, тем ниже потребность в оборотных средствах. И так как

основную долю потребности формируют запасы номенклатурных позиций класса A (по

крайней мере в части оборотных средств в запасах сырья, незавершенного

производства и готовой продукции), то управление длительностью цикла для них

существенно окупается.

Для номенклатурных позиций класса B применяются те же меры, что и для

номенклатурных позиций класса A, но реже и с большими приемлемыми допусками.

Для номенклатурных позиций класса C сформулированы следующие правила:

) Основное правило: товар должен быть в наличии. Будет неприятно получить

срыв исполнения плана сбыта или, что еще неприятнее, производственного плана

из-за нехватки дешевых номенклатурных позиций, хранение запасов которых, пусть

даже превышающих объем обычных потребностей предприятия, не влечет за собой сколько-нибудь

существенный рост издержек хранения и потребности в оборотных средствах. Можно

еще высказаться так: запасов номенклатурных позиций класса C может быть больше,

чем нужно, но не должно быть меньше, чем необходимо.

) Простая фиксация данных или вообще отсутствие фиксации данных в базе

данных; возможно использование для контроля объема запасов процедуры

периодического осмотра (обзора). Может применяться система с периодическим

обновлением данных в системе, либо данные номенклатурные позиции выводятся за

границы системы вообще.

) Большие размеры партий (заказов) и большой страховой запас. Крупные

партии не влекут за собой существенных затрат, связанных с хранением запасов

номенклатурных позиций класса C, поэтому имеет смысл экономить преимущественно

на подготовительных издержках, заказывая помногу.

) Хранение на территориях, немедленно доступных для персонала,

использующего эти номенклатурные позиции в производственном процессе. Это

упрощает процедуру отпуска запасов в производство и устраняет лишнюю

бюрократическую бумажную работу, также влекущую за собой определенные затраты.

) Нечастый (редкий) подсчет запасов (раз в год или в полгода) с большими

приемлемыми допусками (вплоть до, например, взвешивания вместо подсчета).

За ABC-анализом следует применять анализ XYZ. Именно после его проведения

составляется итоговая матрица, оценка которой позволяет оптимальным образом

сформировать запас на складе.

Управление товарными ресурсами в любой компании предполагает

осуществление ежедневного анализа большого количества информации по истории

продаж, товарных запасов, поставок, возвратов и т.д. Если внимательно

анализировать информацию по каждому товару, то на это просто не хватит рабочего

времени. Поэтому всегда стоит вопрос, по каким товарам проводить анализ ежедневно,

а какие достаточно проверять раз в неделю или даже месяц. XYZ-анализ позволяет

получить ответ на этот и многие другие вопросы.

Основная идея XYZ-анализа состоит в группировании объектов по

однородности анализируемых параметров, другими словами - по коэффициенту

вариации.

В качестве объектов анализа можно выбрать товар, товарную группу,

поставщика и т.п. Затем необходимо определить параметр, по которому будет

проводиться анализ. Как правило, анализ проводится по продажам товара или по

отгрузке комплектующих со склада. Выбор единиц измерения при проведении данного

анализа не имеет принципиального значения.

Следующий шаг - это группирование товаров по величине коэффициента

В группу X попадают товары с коэффициентом вариации менее 10%.

В группу Y - товары с коэффициентом вариации от 10% до 25%.

В группу Z - товары с коэффициентом вариации более 25%.

Данные границы групп являются рекомендуемыми. На практике часто

встречаются ситуации, когда все товары компании попадают в группу Z. Этому

может быть несколько причин. Самая распространенная из них - сезонность продаж.

Сезоны, когда происходят изменения продаж, известны и заранее учитываются при

планировании работы компании.

Таким образом, применение XYZ-анализа позволяет разделить весь

ассортимент на группы в зависимости от стабильности продаж. По полученным

результатам целесообразно провести работу по выявлению и устранению основных

причин, влияющих на стабильность и прогнозируемость продаж. При комплексном

анализе состояния системы управления товарными ресурсами наиболее продуктивно

совмещение результатов АВС - и XYZ-анализов.

Совмещение АВС - и XYZ-анализов происходит по следующей схеме:

Сначала проводится ABC-анализ товаров по сумме полученного дохода или по

сумме отгруженного товара за весь учетный период (например, за год). Затем

осуществляется XYZ-анализ этих товаров за весь этот же период (например, по

ежемесячным продажам за год). После этого результаты совмещаются.

При совмещении определяется девять групп товаров (таблица 1):

Таблица 1 - Совмещение АВС - и XYZ-анализов

|

A

|

B

|

C

|

|

X

|

АХ

|

ВХ

|

СХ

|

|

Y

|

AY

|

BY

|

CY

|

|

Z

|

AZ

|

BZ

|

CZ

|

Товары групп А и В обеспечивают основной товарооборот компании. Поэтому

необходимо обеспечивать постоянное их наличие. Общепринятой является практика,

когда по товарам группы А создается избыточный страховой запас, а по товарам

группы В - достаточный. Использование XYZ-анализа позволяет точнее настроить

систему управления товарными ресурсами и за счет этого снизить суммарный

товарный запас.

Товары группы АХ и ВХ отличает высокий товарооборот и стабильность.

Необходимо обеспечить постоянное наличие товара, но для этого не нужно

создавать избыточный страховой запас. Расход товаров этой группы стабилен и

хорошо прогнозируется.

Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность

расхода, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно

увеличить страховой запас. Товары группы AZ и BZ при высоком товарообороте

отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное

наличие по всем товарам данной группы только за счет избыточного страхового

товарного запаса приведет к тому, что средний товарный запас компании

значительно увеличиться. По товарам данной группы следует пересмотреть систему

заказов. Часть товаров нужно перевести на систему заказов с постоянной суммой

(объемом) заказа, по части товаров необходимо обеспечить более частые поставки,

выбрать поставщиков, расположенных близко к вашему складу (и снизить тем самым

сумму страхового товарного запаса), повысить периодичность контроля, поручить

работу с данной группой товаров опытному менеджеру компании и т.п.

Товары группы С составляют до 80% ассортимента компании. Применение

XYZ-анализа позволяет сильно сократить время, которое менеджер тратит на

управление и контроль над товарами данной группы

По товарам группы СХ можно использовать систему заказов с постоянной

периодичностью и снизить страховой товарный запас.

По товарам группы CY можно перейти на систему с постоянной суммой

(объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся

у компании финансовых возможностей.

В группу товаров CZ попадают все новые товары, товары спонтанного спроса,

поставляемые под заказ и т.п. Часть этих товаров можно безболезненно выводить

из ассортимента, а другую часть нужно регулярно контролировать, так как именно

из товаров этой группы возникают неликвидные или труднореализуемые товарные

запасы, от которых компания несет потери. Выводить из ассортимента необходимо

остатки товаров, взятых под заказ или уже не выпускающихся, то есть товаров,

обычно относящихся к категории стоков.

Итак, использование совмещенного АВС и XYZ - анализов позволит:

- повысить эффективность системы управления товарными ресурсами;

повысить долю высокоприбыльных товаров без нарушения принципов

ассортиментной политики;

выявить ключевые товары и причины, влияющие на количество товаров

хранящихся на складе;

перераспределить усилия персонала в зависимости от квалификации и

имеющегося опыта.

1.3 Роль и

задача запасов в организации

На уровне организации запасы относятся к

числу объектов, требующих больших капиталовложений, и поэтому представляют

собой один из факторов, определяющих политику предприятия .Однако многие

компании не уделяют ему должного внимания и постоянно недооценивают свои

будущие потребности в наличных запасах. В результате этого организации обычно

сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем

предполагалось.

Изменения объемов товарно-материальных

запасов в значительной степени зависят от превалирующего на данный момент

отношения к ним предпринимателей, которое, безусловно, определяется

конъюнктурой рынка. Когда основная масса предпринимателей настроена

оптимистично относительно возможностей экономического роста, они расширяют свои

операции, увеличивают объемы инвестиций в создание запасов. Тем не менее

колебания уровней последних не вызываются одним лишь инвестированием. Важными

факторами выступают здесь качество принимаемых решений, а также то, какая

конкретно технология управления запасами используется.

Более 20 лет назад западные экономисты

пытались установить, до какой степени, возможно, сохранять неизменным

соотношение уровней запасов и сбыта. Используя уравнение «фиксированного

акселератора»

(J = k*D, где J - уровень запасов, ед., D

- спрос и k - коэффициент неравномерности спроса), они пришли к выводу, что

такая простейшая зависимость

не соответствует реальному управлению запасами.

Используя больший объем разнообразных данных за весьма

длительный период, и применяя модифицированный вариант указанного акселератора

(«гибкий акселератор»), зарубежные исследователи предположили, что компании

осуществляют лишь частичную корректировку своих запасов, приближая их к

искомому уровню в течение каждого из периодов производства. За

двенадцатимесячный период разницу между желаемым и действительным уровнем

запасов удавалось сократить лишь на 50%. Такое изменение объясняют в основном

совершенствованием системы управления запасами на основе использования

компьютерной техники.

Ряд ученых США пришли к заключению, что если бы удалось

поставить под контроль 75% колебаний уровня инвестиций в товарно-материальные

запасы, экономика этой страны не испытала бы ни одной из послевоенных рецессий,

во время которых цены, объем производства и прибыли падали, а безработица

росла.

Задачей товарно-материальных запасов является

обеспечение предприятия необходимыми материальными ресурсами, с целью

обеспечения предприятию нормальной работы.

Товарно-материальные запасы всегда считались фактором,

обеспечивающим безопасность системы материально-технического снабжения, ее

гибкое функционирование, и являлись своего рода «страховкой».

Так, компании, выпускающие, комплектующие для

самолетов, производят эту продукцию по заказам потребителя. Никто не станет

просто так создавать запасы, например, дизельных двигателей. В швейной

промышленности создаются лишь минимальные запасы готовой продукции, что

объясняется непостоянством вкусов и моды. В последнем случае значительная часть

средств вкладывается в незавершенное производство - полуфабрикаты, которые

заготовляются для того, чтобы быстро отреагировать на изменение потребностей

рынка изделий.

Прямо противоположна ситуация в компаниях,

занимающихся созданием декоративной косметики. Успех здесь в основном зависит

от того, насколько быстро удовлетворяется спрос, и поэтому готовая продукция

должна иметься в наличии. Производство косметики на заказ осуществляется крайне

редко, так как потребители отдают предпочтение определенной марке продукции.

Здесь характерным является неоднократная продажа одному и тому же потребителю

одного и того же товара. Инвестиции в запасы сырья и незавершенное производство

в компаниях, специализирующихся на производстве декоративной косметики

поддерживаются на минимальном уровне.

Объективная необходимость образования запасов связана с характером

процессов производства и воспроизводства. Основной причиной образования запасов

является несовпадение в пространстве и во времени производства и потребления

материальных ресурсов.

Необходимость образования запасов особенно важна в связи с непрерывным углублением

разделения труда. Повышение производительности труда происходит вследствие

расширения и углубления процессов специализации и кооперирования, в результате

которых в процессе изготовления конечного продукта участвует все большее число

предприятий. Необходимость перемещения между ними средств производства приводит

к образованию все большего количества запасов, как по величине, так и по

номенклатуре.

Образование запасов связано также с необходимостью обеспечения

непрерывности процесса производства на всех его стадиях. В процессе

выполнения договоров поставки продукции и при ее транспортировке могут

происходить отклонения от запланированных сроков и размеров партий поставки. В

тоже время питание производства должно осуществляться регулярно. Поэтому от

наличия и состояния запасов в первую очередь зависит ритмичная работа

предприятия. Наличие запасов позволяет бесперебойно обеспечивать выполнение

установленной производственной программы. Отсутствие на предприятии материалов

вследствие исчерпания запасов нарушает ритм работы производственного процесса,

приводит к простоям оборудования или даже к необходимости перестройки

технологического процесса.

Одной из причин создания запасов является также возможность колебания

спроса (непредсказуемое увеличение интенсивности выходного потока). Спрос на

какую-либо группу товаров можно предсказать с большой долей вероятности. Однако

прогнозировать спрос на конкретный товар гораздо сложнее. Поэтому, если не

иметь достаточного запаса этого товара, либо исходных материалов для его

изготовления в случае работы предприятия «на заказ», не исключена ситуация,

когда платежеспособный спрос не будет удовлетворен, то есть клиент уйдет с

деньгами и без покупки.

Скидки за покупку крупной партии товаров также могут стать причиной создания

запасов.

В современных условиях хозяйствования в России одной из основных проблем

финансово-хозяйственной деятельности предприятий является проблема роста цен.

Значительное удорожание материальных ресурсов, необходимых для

производственного процесса неблагоприятно сказывается на функционировании

предприятия, ведет к перебоям в снабжении вплоть до остановки производственного

процесса. Таким образом, вложение свободных средств в материальные запасы

является одним из возможных способов избегания падения покупательной

способности денег.

С другой стороны, предприятие, сумевшее предвидеть инфляционные процессы

в экономике, создает запас с целью получения прибыли за счет повышения рыночной

цены. В данном случае речь идет о спекулятивном характере создания запасов

Потребность в материальных ресурсах на образование запасов определяется в

трех оценках:

) в натуральных единицах измерения, что необходимо для установления

потребности в складских помещениях;

) в денежной (стоимостной) оценке для выявления потребности в оборотных

средствах и увязки с финансовым планом;

) в днях обеспеченности - в целях планирования и контроля за выполнением

графика поставки.

Процесс оформления каждого нового заказа на поставку материалов и

комплектующих сопровождается рядом издержек административного характера (поиск

поставщика, проведение переговоров с ним, командировки, междугородние

переговоры). Снизить эти затраты можно сократив количество заказов, что

равносильно увеличению объема заказываемой партии и, соответственно, повышению

размера запаса.

Сезонные колебания производства некоторых видов товаров приводят к тому,

что предприятие создает запасы данной продукции, чтобы избежать проблем в

снабжении в неблагоприятные периоды.

Кроме того, накопление запасов часто является вынужденной мерой снижения

риска недопоставки (недоставки) сырья и материалов, необходимых для

производственного процесса предприятия. Отметим, что в этой связи предприятие,

ориентирующееся на одного основного поставщика, находится в более уязвимом

положении, чем предприятие, строящее свою деятельность на договорах с

несколькими поставщиками.

Однако политика накопления материальных запасов ведет к значительному

оттоку денежных средств предприятия из оборота. Зависимость эффективности

производства от уровня и структуры запасов заключается в том, предприятие несет

определенные затраты на обеспечение сохранности запасов.

Долговременное содержание запасов приводит к образованию на российских

предприятиях так называемых «неликвидов» (запасов, которые не могут быть

использованы ни на самом предприятии, ни реализованы сторонним потребителям).

Таким образом, существует много причин для создания товарно-материальных

запасов в организациях, однако, общим для них является стремление к

экономической безопасности. При этом следует отметить, что при многих

положительных моментах создания запасов предприятие несет значительные расходы

по их формированию и содержанию.

Глава 2. Анализ управления

материальными запасами в ООО «Звезда»

2.1 Основные

организационно-экономические характеристики предприятия ООО «Звезда»

Общество с

ограниченной ответственностью «Звезда» занимается мелкооптовой и розничной

продажей строительного крепежа и расходных материалов. Местонахождение

предприятия - Краснодарский край г. Сочи ул. Труда д.25

Юридический адрес: 354003 Краснодарский край, г. Сочи, ул. Краснодонская

д.64

Деятельность предприятия регулируется Конституцией РФ, ФЗ РФ «Об

обществах с ограниченной ответственностью», уставом предприятия, а также

другими нормативными документами и законодательными актами. Предприятие

является самостоятельным хозяйственным объектом с правами и обязанностями

юридического лица.

Предприятие

действует на принципах полного хозяйственного расчета, самофинансирования и

самоокупаемости, несет полную ответственность за результаты собственной

хозяйственной деятельности и выполнение возложенных на себя обязательств перед

поставщиками и потребителями, бюджетом, банками, а также перед трудовым

коллективом согласно действующего законодательства.

Целью

создания ООО «Звезда», является осуществление производственно-хозяйственной

деятельности, направленной на получение прибыли.

Для

достижения своих целей ООО «Звезда» выполняет следующую деятельность:

осуществляет

сделки купли-продажи, займа.

осуществляет

рекламную информацию, проводит рекламные мероприятия, участвует в строительных

выставках.

осуществляет

поиск потенциальных партнеров среди объединений, предприятий и организаций,

находящихся на территории Российской Федерации, в частности на территории

Краснодарского края.

Уставный

капитал ООО «Звезда» сформирован за счет вклада единственного учредителя и

составляет 10 000 руб.

ООО «Звезда»

самостоятельно осуществляет планирование хозяйственной деятельности, исходя из

реального потребительского спроса в пределах видов деятельности.

Во главе ООО «Звезда» находится Директор, который

осуществляет текущее руководство деятельностью предприятия, осуществляет общее

управление компанией, определяет движения денежных ресурсов.

Основные экономические показатели деятельности

организации приведены в

Бухгалтерском балансе и Отчете о прибылях и

убытках.(Приложение 1)

Таблица 2. - Основные экономические показатели работы ООО «Звезда»

|

№ п/п

|

Показатели

|

Годы

|

|

|

2008

|

2009

|

2010

|

|

1.

|

Объем реализации продукции,

тыс. р.

|

2729

|

5332

|

10891

|

|

2.

|

Себестоимость реализованной

продукции, тыс. р.

|

2478

|

4355

|

9380

|

|

3.

|

Прибыль от реализации, тыс.

р.

|

251

|

977

|

1511

|

|

4

|

Запасы тыс. р.

|

2729

|

942

|

2051

|

Выручка от реализации товара в 2010 г. увеличилась на

8362 тыс. р. Это связано с увеличением цен на товар и увеличением объема продаж

Увеличилось количество покупателей. расширился перечень номенклатуры.

Наблюдается темп роста себестоимости реализованной продукции, рост запасов

товара, как за счет увеличения объемов, так и за счет увеличения расходов по

статьям затрат.

2.2 Анализ управления запасами на предприятии

2.2.1 Система управления

запасами на предприятии

Общество с ограниченной ответственностью «Звезда» является торговой

организацией. Сфера деятельности компании- реализация профессионального крепежа

и расходных строительных материалов. Продажа продукции осуществляется

непосредственно со склада.

ООО «Звезда» реализует продукцию по средним ценам и имеет не самый

большой и не самый маленький объем реализации продукции. Основной упор в работе

фирмы делается на реализацию только качественной и сертифицированной продукции,

а также продукции прошедшей испытания.

Потребность в материальных запасах определяется менеджерами по продажам.

Основным критерием выбора наиболее подходящих поставщиков служат их надежность,

качество продукции, цены, возможные финансовые льготы. Особое значение

уделяется условиям поставки и формам расчета за приобретенную продукцию.

Поставщиками ООО «Звезда» являются крупные торговые и производственные

компании: - ООО «Глобал Ривет Инжиниринг»

- ООО «Мосторг»

ООО «Донской крепеж»

ООО «Омакс»

ООО «Тулфор»

Сотрудничество с данными компаниями позволяет предоставить клиентам ООО

«Звезда» и стабильное качество продукции и непрерывность поставок.

2.2.2 АВС - и XYZ-анализы запасов ООО «Звезда»

Материальные запасы организации анализируют для того, чтобы:

1. Определить соответствие фактических товарных

запасов в целом и по отдельным товарным группам установленным нормативам;

. Выявить изменения в товарных запасах оптового

предприятия, а также установить их долю в совокупных товарных запасах оптовой и

розничной торговли района деятельности оптового предприятия.

Для успешного выполнения плана товарооборота необходимо иметь запасы

товаров в розничных и оптовых звеньях торговли. В розничных торговых

предприятиях товарные запасы необходимы для бесперебойной торговли и для

предоставления покупателям возможности выбора нужным их товаров. Назначение

товарных запасов оптовых торговых, своевременное пополнение товарами розничных

организации и предприятия.

В ходе анализа необходимо установить:

. Соответствие товарных запасов установленным нормативам (в сумме и в

днях оборота) и факторы, оказавшие влияние на отклонение их от плана;

. Изменения, происшедшие за анализируемый период в общем объеме и

структуре товарных запасов, и их причины;

. Соответствие состава товарных запасов спросу населения, причины

образования сверхнормативных товарных запасов или их снижение по сравнению с

нормативом;

. Правильность распределения товарных запасов между отдельными

организациями и предприятиями.

.Анализ должен показать, как товарные запасы в целом и по каждой группе

товаров обеспечивают нормальное развитие товарооборота.

Товарные запасы делятся на: нормируемые и ненормируемые.

К нормируемым товарным запасам относятся: все товары текущего хранения и

товары в пути, т.е. товары на складах и базах; товары в розничных предприятиях;

товары, отгруженные по расчетам, документам, которые не сданы в банк на инкассо

в пределах сроков, установленных на сдачу документов для обеспечения суд. Эти

данные имеются в 1-й группе раздела ΙΙ актива баланса.

К ненормируемым товарным запасам относятся:

Товары сезонного хранения и досрочного завода; товары, отгруженные по

расчетам документам, не сданным в банк на инкассо расчетным документам, сроки,

оплаты которых не поступили;

Товары, отгруженные, но не оплаченные покупателями в срок;

Товары, находящиеся на ответственном хранении у покупателя.

Товарные запасы не должны быть чрезмерно велики, так как это замедляет их

оборачиваемость, увеличивает издержки по их хранению и перевозкам и товарные

потери, снижает прибыль и рентабельность. Недостаточные запасы приводят к

сужению ассортимента и перебоям в торговле, к невыполнению плана товарооборота.

Анализ товарных запасов должен выявить степень соблюдения нормативов,

вскрыть причины отклонений от них и наметить пути упорядочения запасов.

Вначале необходимо проанализировать нормируемые товарные запасы, для чего

следует их фактическую сумму сопоставить с нормативом.

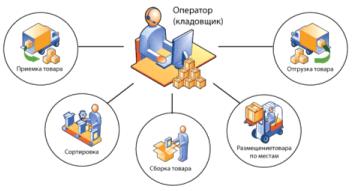

Рассмотрим Алгоритм процесса управления запасами, а так же порядок

приема, прохождения документации и условия хранения товара в ООО «Звезда.

Прием товара на склад осуществляется следующим образом:

При поступлении продукции от поставщиков автомобильным транспортом

материально-ответственное лицо (МОЛ)- кладовщик, принимает товар по товарно-транспортным

накладным (ТТН), проверяет соответствие количества и качества поступившего

товара записям в ТТН.

Фактическое количество товара определяется путем пересчета. Если

количество и качество груза соответствует ТТН, кладовщик ставит отметку (штамп

и подпись на ТТН о принятии груза от поставщика (перевозчика). В случаи

несоответствия количества и качества поступившего груза, данным указанным в

ТТН, составляется Акт или делается отметка на ТТН. Кладовщик также следит за

соответствием доставленного товара заказанному по информации, полученной от

менеджера по продажам. Далее товар транспортируется на склад при помощи

автоматического погрузчика.

Таблица 3. Товарооборот товарных групп за 1-й квартал

2010 г.

|

Название товарной группы

|

Товарооборот (январь - март

2010 г.), тыс. руб.

|

Доля товарной группы, %

|

|

Китайские саморезы Tech-Krep

в ассортименте

|

230

|

|

Пены, герметики

|

180

|

17,8

|

|

Расходный материал

|

120

|

11,9

|

|

Перфорированный крепеж

|

140

|

13,9

|

|

Электроинструмент

|

80

|

7,9

|

|

Ручной инструмент

|

160

|

15,8

|

|

Крепеж «Глобал Ривет»

|

100

|

9,9

|

|

Итого

|

1010

|

100

|

ABC-анализ ассортимента склада

|

Название товарной группы

|

Доля в товарообороте в

порядке убывания, %

|

Доля в товарообороте

накопительным итогом, %

|

Группа

|

|

Китайские саморезы Tech-Krep

в ассортименте

|

22,8

|

22,8

|

А

|

|

Пены, герметики

|

17,8

|

40,6

|

А

|

|

Ручной инструмент

|

15,8

|

56,4

|

А

|

|

Перфорированный крепеж

|

13,9

|

70,3

|

В

|

|

Расходный материал

|

11,9

|

82,2

|

В

|

|

Крепеж «Глобал Ривет»

|

9,9

|

92,1

|

С

|

|

Электроинструмент

|

7,9

|

100

|

С

|

Таким образом, проведенный ABC-анализ показывает, что

основную долю товарооборота организации обеспечивают такие товарные группы, как

Китайские саморезы Tech-Krep,

Пены, герметики и Ручной инструмент. Товарные группы Крепеж «Глобал Ривет»,

Электроинструмент относящиеся к группе С, нуждаются в развитии и требуют

дополнительных акций по стимулированию сбыта, например в виде снижения цен или

расширения ассортимента.

Однако ABC-анализ по товарным группам дает только

поверхностное представление о структуре ассортимента организации. Для более

детального и глубокого анализа целесообразно проводить аналогичный анализ по

товарным категориям внутри товарных категорий, так как он является более

информативным и позволяет эффективнее управлять ассортиментом.

Для более глубокого исследования ассортимента можно

использовать XYZ-анализ. Он позволяет создать более полную картину

торгового процесса в организации.анализ также предполагает разделение

ассортимента компании на группы X, Y и Z, при этом критерием данного анализа

может быть доходность товаров или стабильность их продаж.

При этом чаще всего необходимость проведения

XYZ-анализа возникает в случае, когда перед фирмой стоит задача провести анализ

ассортимента одновременно по нескольким параметрам и представить его результат в виде матрицы.

Рассмотрим совмещение ABC- и XYZ-анализа.

В качестве объекта исследования выступают следующие

товарные группы:

Таблица 4

|

Китайские саморезы Tech-Krep

в ассортименте

|

|

Пены, герметики

|

|

Ручной инструмент

|

|

Расходный материал

|

|

Перфорированный крепеж

|

|

Электроинструмент

|

|

Крепеж «Глобал Ривет»

|

Совмещенный анализ включает в себя

следующие этапы.

Этап 1. Проведение ABC-анализа. В качестве критерия

разделения товаров на группы в рамках данного анализа выступает доля товарной

группы в общем товарообороте компании .Результаты анализа представлены в табл.5

Таблица 5. ABC-анализ:

|

Товарная группа

|

Доля в товарообороте в

порядке убывания, %

|

Доля в товарообороте

накопительным итогом, %

|

Группа

|

|

Ручной инструмент

|

26,4

|

26,4

|

А

|

|

Китайские саморезы «Tech-Krep»

|

23,6

|

50,0

|

А

|

|

Перфорированный крепеж

|

15,2

|

65,2

|

В

|

|

Пены, герметики

|

10,1

|

75,3

|

В

|

|

Электроинструмент

|

9,7

|

85,0

|

в

|

|

Крепеж «Глобал Ривет»

|

7,8

|

92,8

|

с

|

|

Расходный материал

|

7,2

|

100

|

с

|

Этап 2. Проведение XYZ-анализа. На данном этапе

критерием деления товаров на группы выступает доля товарной группы в валовой

прибыли компании. Результаты XYZ-анализа представлены в табл.6

Таблица 6. XYZ-анализ:

|

Товарная группа

|

Доля в валовой прибыли в

порядке убывания, %

|

Доля в валовой прибыли

накопительным итогом, %

|

Группа

|

|

Ручной инструмент

|

27,5

|

27,5

|

X

|

|

Перфорированный крепеж

|

22,5

|

50,0

|

X

|

|

Китайские саморезы «Tech-Krep»

|

14,2

|

64,2

|

Y

|

|

Пены, герметики

|

11,0

|

75,2

|

Y

|

|

Крепеж «Глобал Ривет»

|

9,8

|

85,0

|

Y

|

|

Электроинструмент

|

7,6

|

92,6

|

Z

|

|

Расходный материал

|

7,4

|

100

|

Z

|

Этап 3. Совмещенный анализ (ABC- и XYZ-).

Необходимо совместить результаты ABC- и XYZ-анализа, в результате чего

весь ассортимент склада делится на 9 сегментов исходя из двух критериев - доли

товарной группы в товарообороте компании и доли товарной группы в прибыли

компании. Результаты совмещенного анализа представлены в табл.7

Таблица 7. ABC- и XYZ-анализ:

|

АХ Ручной инструмент

|

AY Китайские саморезы «Tech-Krep»

|

AZ

|

|

ВХ Перфорированный крепеж

|

BY Пены, герметики

|

BZ Электроинструмент

|

|

СХ

|

CY Крепеж «Глобал Ривет»

|

CZ Расходный материал

|

Проведенный анализ позволил выделить наиболее выгодные и наименее

прибыльные для организации группы товаров.

Так, наиболее выгодными для компании товарными группами являются АХ, ВХ,

AY - группы, которые обеспечивают наибольший вклад в товарооборот и

формирование прибыли фирмы.

Результаты анализа существующего процесса управления запасами показывают,

что в ООО «Звезда»отсутствует целевой подход к формированию и хранению запасов.

Также имеет место дифицит некоторых номеклатурных единиц в сезонность процесса

потребления.

Необходимость в дополнительном персонале отдела материально-технического

снабжения. Основной

проблемой можно назвать нехватку или наоборот излишек запасов, таким образом,

весьма актуальной становится задача оптимизации материальных запасов, т.к.

заниженные запасы материальных ресурсов могут привести к убыткам, связанным с

простоями, неудовлетворенным спросом и, следовательно, к потере прибыли, а

также потере потенциальных покупателей продукции; а с другой стороны,

накопление излишних материальных запасов связывает оборотный капитал

предприятия, уменьшая возможность его выгодного альтернативного использования и

замедляя его оборот, что отражается на величине общих издержек производства и

финансовых результатах деятельности предприятия. Экономический ущерб наносит

как значительное наличие запасов, так них недостаточное количество.

Актуальность проблемы оптимизации материальных запасов предприятия и

эффективного управления ими обусловлена тем, что состояние запасов оказывает

определяющее влияние на конкурентоспособность предприятия, его финансовое

состояние и финансовые результаты. Обеспечить высокий уровень качества

продукции и надежность ее поставок потребителям невозможно без создания

оптимальной величины запаса товара.

2.2.3 Системы контроля и нормирование

запасов

Норма запаса - это расчетное минимальное количество

сырьевых, комплектующих материалов или готовой продукции, которое должно

находиться у производственных или торговых предприятий для обеспечения

бесперебойного снабжения производства или покупателей товаров.

При определении норм товарных запасов используют три

группы методов: эвристические, методы технико-экономических расчетов и

экономико-математические методы (рис.6)

Рис.6 Основные методы определения норм товарных

запасов

Эвристические методы предполагают использование опыта

специалистов, которые изучают отчетность за предыдущий период, анализируют

рынок и принимают решения о минимально необходимых запасах, основанные в

значительной степени на субъективном понимании тенденций развития спроса.

В качестве специалиста может выступать работник

предприятия, ответственный за состояние запасов. Используемый в этом случае

метод решения задачи относится к группе эвристических и называется

опытно-статистическим. Если поставленная задача в области управления запасами достаточно

сложна, может использоваться опыт не одного, а нескольких специалистов.

Анализируя их субъективные оценки ситуации, а также предлагаемые варианты,

можно получить достаточно хорошее решение, незначительно отличающееся от

оптимального. Этот метод также относится к группе эвристических и носит

название метода экспертных оценок.

Метод технико-экономических расчетов заключается в

разделении совокупного запаса в зависимости от целевого назначения на отдельные

группы, например ассортиментные позиции в торговле. Далее, для выделенных групп

отдельно рассчитывается страховой, текущий и сезонные запасы, каждый из

которых, в свою очередь, может быть разделен на некоторые элементы - например,

страховой запас на случай повышения спроса или нарушения сроков завоза материалов

(товаров) от поставщиков. Метод технико-экономических расчетов позволяет

достаточно точно определять необходимый размер запасов, однако трудоемкость его

велика.

Экономико-математические методы. Спрос на товары или

продукцию чаще всего представляет собой случайный процесс, который может быть

описан методами математической статистики. Одним из наиболее простых

экономико-математических методов определения размера запаса является метод

экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в

образовании запасов в прошлом, на будущее. Например, имея информацию о размере

запасов за прошедшие четыре периода, на основе метода экстраполяции можно

определить размер запасов на предстоящий период по формуле

Y5 = 0,5(2Y4+Y3-Y1),

где Y,, Y3, Y„ - уровни запаса (в сумме,

днях или процентах к обороту) соответственно за первый, третий и четвертый

периоды; Y5 - нормативный уровень запаса на предстоящий, пятый

период.

Прогноз уровня запасов для шестого периода (Y6)

можно сделать, используя формулу

Y6 = 0,5 (2YS +

Y4 - Y2).

Международная практика управления запасами

свидетельствует, что темп роста запасов должен несколько отставать от темпа

роста спроса. Математически это выглядит следующим образом:

где Т3 - темп роста товарных запасов; Тс

- темп роста спроса.

Такое соотношение между запасами и спросом

обеспечивает возможность ускорения оборачиваемости оборотных средств.

В ООО «Звезда» на сегодняшний день используется Эвристический метод

определения норм товарных запасов.

Контроль за состоянием запасов -это изучение и регулирование

уровня запасов продукции производственно-технического назначения и товаров

народного потребления с целью выявления отклонений от норм запасов и принятия

оперативных мер к ликвидации отклонений. Необходимость контроля за состоянием

запасов обусловлена повышением издержек в случае выхода фактического размера

запаса за рамки, предусмотренные нормами запаса. Контроль за состоянием запаса

может проводиться на основе данных учета запасов, переписей материальных

ресурсов, инвентаризаций или по мере необходимости.

В целом можно выделить следующие системы

контроля за состоянием запасов:

- с фиксированной периодичностью заказа;

с фиксированным размером заказа.

Система контроля за состоянием запасов с фиксированной периодичностью

заказа. Контроль состояния запасов по этой системе осуществляется через равные

промежутки времени посредством проведения инвентаризации остатков. По

результатам проверки составляется заказ на поставку новой партии товара.

Размер заказываемой партии товара определяется разностью предусмотренного

нормой максимального товарного запаса и фактического запаса. Поскольку для

исполнения заказа, требуется определенный период времени, то величина

заказываемой партии увеличивается на размер ожидаемого расхода за этот период.

Размер заказываемой партии (Р) определяется по следующей формуле:

P = Pvfrc - ( Pa - P t ) ?

где

Змакс - предусмотренный нормой максимальный запас;

Зф - фактический запас на момент проверки;

Зt - запас, который будет израсходован

к течение размещения и выполнения заказа.

Поскольку заказ осуществляется через равные промежутки времени, то

величина заказываемой партии в разных периодах также будет различна. Естественно,

применять эту систему можно тогда, когда, есть возможность заказывать партии,

различные по величине (например, в случае применения контейнерной доставки

заказываемого товара эта система неприменима). Кроме того, систему не

применяют, если доставка или размещение заказа обходится дорого. Например, если

спрос за прошедший период был незначителен, то заказ также будет незначителен,

что допустимо лишь при условии несущественности расходов, связанных с

выполнением заказа.

Особенностью описываемой системы является также и то, что она допускает

возникновение дефицита. Если спрос резко усилится, то запас закончится до

наступления срока подачи заказа. Это означает, что система применима, когда

возможные потери от дефицита для предприятия также несущественны.

Система контроля за состоянием запасов с фиксированной периодичностью

заказа применяется в следующих случаях:

условия поставки позволяют получать заказы различными по величине

партиями;

расходы по размещению заказа и доставка сравнительно невелика;

потери от возможного дефицита сравнительно невелики.

Система контроля за состоянием запасов с фиксированным размером, заказа

означает, что пополнение запаса является величиной постоянной. Интервалы

времени, через которые производится размещение заказа, в этом случае могут быть

разные.

Нормируемыми величинами в этой системе являются величина заказа, размер

запаса в момент размещения заказа и величина страхового запаса. Заказ на

поставку размещается при уменьшении наличного запаса до точки заказа. После

размещения заказа запас продолжает уменьшаться, так как заказанный товар

привозят не сразу, а через какой - то промежуток времени t. Величина запаса в точке заказа

выбирается такой, чтобы в нормальной, рабочей ситуации за время t запас не

опустился ниже страхового. Если же спрос непредвиденно увеличится, или же будет

нарушен срок поставки, то начнет работать страховой запас. Коммерческая служба

предприятия в этом случае должна принять меры, обеспечивающие дополнительную

поставку. Cистема контроля предусматривает

защиту предприятия от образования дефицита.

На практике система контроля за состоянием запаса с фиксированным

количеством заказа применяется преимущественно в следующих случаях:

большие потери в результате отсутствия запаса;

высокие издержки по хранению запасов;

высокая стоимость заказываемого товара;

высокая степень неопределенности спроса;

наличие скидки с цены в зависимости от заказываемого количества.

Система с фиксированным размером заказа предполагает непрерывный учет

остатков для определения точки заказа. При наличии широкой номенклатуры

материалов (или ассортимента для торгового предприятия) необходимым условием

применения системы является использование технологии автоматизированной

идентификации штриховых кодов.

Глава 3.

Совершенствование управления запасами в ООО «Звезда»

3.1 Рекомендации по совершенствованию

системы управления запасами

Исходя из проведенного анализа, можно выделить несколько проблем развития

и функционирования ООО «Звезда»

Одна из основных проблем это то, что на конец года на складе скапливается

большое количество неликвидной продукции, а так же дефицит по ключевым

позициям. Основная причина такого большого запаса состоит в то, что

предварительный заказ товара ведется на основании предварительных планах

продаж, а так же то, что данные планы устанавливает старший менеджер по

продажам исходя информации предыдущих периодов. Таким образом, фирма терпит

убытка, как на содержание складских помещений, так и уменьшилась

оборачиваемость капитала.

Отсюда следует, что успеха в конкурентной борьбе может достигнуть тот,

кто наиболее рациональным образом построил систему заказов, так что его

экономические показатели находятся на оптимальном уровне.

Эта цель достигается, кроме прочих мер, путем:

а) снижения затрат, связанных с созданием и хранением запасов;

б) сокращения времени поставок;

в) более четкого соблюдения сроков поставки;

г) улучшения системы сбыта.

Для этого необходимо налаживать тесные связи и постоянное взаимодействие

функциональных подсистем всей совокупности предприятий-производителей, потребителей

и поставщиков.

Управление предприятием должно осуществляться не по принципу

непосредственного реагирования, а основываться на планировании предупреждающих

воздействий. Необходимо выходить на уровень осуществления интеграции

планирования и контроля операций по организации деятельности с операциями

маркетинга, сбыта, снабжения и финансов, организации единой системы,

охватывающей все подразделения предприятия. Это должно способствовать увязке

часто противоречивых целей различных функциональных подсистем и подразделений.

Необходимо откорректировать деятельность предприятия следующим образом:

улучшить организацию материально-технического снабжения с целью

бесперебойного обеспечения предприятия необходимыми материальными ресурсами и

сокращения времени нахождения капитала в запасах;

сократить время нахождения средств в дебиторской задолженности;

ускорить процесс отгрузки, оформления расчетных документов и сокращения

времени расчетов благодаря применению различных форм безналичных расчетов;

проводить постоянное анкетирование и опрос клиентов о потребности и

перспективах спроса;

реорганизовать систему учета и заказов ресурсов.

Для того чтобы обезопасить своё финансовое положение, предприятию

необходимо обратить внимание на возможность увеличения активов за счёт

внутренних ресурсов. Лучшим способом отыскания таких средств могло бы стать

высвобождение резервов за счёт реализации "зависшей" продукции на

складе, увеличению объема реализации, переобучению персонала, перераспределению

направлений использования прибыли и прочие.