Финансы домашних хозяйств в системе финансовых отношений

Финансы

домашних хозяйств в системе финансовых отношений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1. Финансы домашних хозяйств как экономическая категория 4

1.1.

Сущность и функции домашних хозяйств в рыночной экономике 4

1.2.

Финансовые решения домашних хозяйств 11

ГЛАВА

2. Бюджет домашних хозяйств 17

2.1. Сущность бюджет домашних хозяйств 17

2.2.

Доходы домашнего хозяйства 18

2.3.

Денежные расходы домашнего хозяйства 23

ГЛАВА

3. Проблемы финансов домохозяйств и пути их решения 29

3.1.

Проблема бедности и пути ее преодоления 29

3.2.

Состояние и перспективы использования сбережений населения

в качестве источника инвестиций 35

ЗАКЛЮЧЕНИЕ 44

БИБЛИОГРАФИЯ 46

ПРИЛОЖЕНИЯ 48

ВВЕДЕНИЕ

Экономические отношения разнообразны, они существуют на всех стадиях

воспроизводственного процесса, на всех уровнях хозяйствования. При этом

однородные экономические отношения, постоянно возникающие в какой-либо сфере

социально-экономической деятельности, образуют содержание самостоятельной

экономической категории. Одной из таких категорий являются финансы домашнего

хозяйства, выражающие реально существующие экономические отношения, носящие

объективный характер и имеющие специфическое общественное назначение.

Роль домохозяйств в развитии общества многогранна; в нем человек

удовлетворяет свои потребности в духовном и эмоциональном общении, во взаимной

поддержке и взаимопомощи, в нем осуществляются организация потребления и быта

людей, физическое и духовное развитие. Масштабы резервных финансовых ресурсов

населения и его инвестиционной активности представляют собой важные факторы

развития всего общества.

В связи с этим исследование характеристик и структурных изменений

финансов домохозяйств представляется весьма актуальной задачей.

Следует отметить, что как в отечественной, так и в зарубежной литературе

по финансам предпочтение отдается государственным финансам или финансам

предприятий. Проблемы финансов домашних хозяйств, проблемы формирования и

использования финансовых активов и пассивов населения остаются в тени, мало исследуются,

но ведь главным сектором, ради которого осуществляется вся экономическая,

включая финансовую, деятельность в стране и за рубежом, выступает сектор

домашних хозяйств, то есть населения страны.

Рассмотрим сущность и содержание финансов домашних хозяйств, их роль

финансовой системе, современные проблемы финансов домохозяйств и возможные пути

их решения.

ГЛАВА 1. Финансы домашних хозяйств как экономическая категория

1.1. Сущность и функции домашних хозяйств в рыночной экономике

Финансы домохозяйств по концепциям некоторых экономистов являются

элементом или звеном финансовой системы. Например, Дадашев А.З., Черник Д. Г.

выделяют третье звено финансовой системы: финансы населения (домашних

хозяйств).[1]

Академик Поляк Г. В. во втором звене финансовой системы – в децентрализованных

финансах как элемент наряду с финансами предприятий выделяет финансы домашних

хозяйств.[2]

Понятие «домохозяйство» охватывает совместно проживающих людей, ведущих

общее хозяйство. Как правило, это семья. Однако, в отличие от семьи,

домохозяйство может включать лиц, не являющихся родственниками (например,

совместно проживающих домашней работницы, работника фермерского хозяйства и

т.д.), но вносящих свою долю дохода (в части питания и проживания) в бюджет

домохозяйства.

В макроэкономическом анализе под домашним хозяйством понимают группу лиц,

совместно принимающих экономические решения.[3]

В системе экономических отношений домашние хозяйства имеют исключительно важное

значение, поскольку они являются собственниками факторов производства,

находящихся в частной собственности. В экономической системе домашние хозяйства

играют следующие роли:

выступают на рынке в качестве покупателей товаров и услуг, производимых

фирмами;

предоставляют тем же самым фирмам факторы производства;

сберегают часть формируемого в экономике совокупного

дохода, приобретая реальные и финансовые активы.

Известно, что финансовые отношения носят, как правило, денежный характер.

Там, где не предусматривается движения денежных средств и (или) их

эквивалентов, нет и финансовых отношений (в данном случае мы абстрагируемся от

некоторых специфических операций, например операций, оформляемых договорами

мены). Ведение домашнего хозяйства в условиях рыночной экономики невозможно без

использования денег, значит, существует реальная база для возникновения

финансовых отношений на уровне домашнего хозяйства. Однако известно, что не все

денежные отношения можно считать финансовыми. К ним вряд ли можно отнести,

например, отношения обмена (Т—Д—Т), в которые постоянно вступает домашнее

хозяйство. Поэтому представляется достаточно оправданной, хотя и не бесспорной,

позиция ряда экономистов, полагающих, что финансами можно считать лишь денежные

отношения, возникающие по поводу формирования и распределения фондов денежных

средств.

Домашнее хозяйство в условиях рыночной экономики не может находиться вне

финансовых отношений, оно постоянно вступает в такие отношения, возникающие как

внутри домашнего хозяйства, так и с внешними по отношению к домашнему хозяйству

рыночными субъектами.

К внутренним финансам домашнего хозяйства можно отнести отношения,

возникающие между его участниками по поводу формирования семейных денежных

фондов, имеющих различное целевое назначение: страхового резерва для

поддержания уровня текущего потребления; денежного резерва для повышения уровня

капитальных расходов; денежного фонда с целью его дальнейшего инвестирования и

др.

Система внешних финансовых отношений домашнего хозяйства показана в

приложении 1. Как мы видим, домашнее хозяйство может вступать в финансовые отношения:

с другими домашними хозяйствами по поводу формирования и использования

совместных денежных фондов (к ним не относятся отношения взаимного обмена, в

которых также могут участвовать домашние хозяйства);

с предприятиями, работающими в различных сферах материального

производства или производства услуг и выступающими в качестве работодателей по

отношению к участникам домашнего хозяйства по поводу распределения части

произведенного валового внутреннего продукта в его стоимостной форме;

с коммерческими банками по поводу привлечения потребительских кредитов,

их погашения; по поводу размещения временно свободных денежных средств на

банковские счета;

со страховыми организациями по поводу формирования и использования

различного рода страховых фондов;

с государством по поводу образования и использования бюджетных и

внебюджетных фондов.

Перечисленные выше отношения составляют социально-экономическое

содержание категории «финансы домашнего хозяйства». Следовательно, финансы

домашнего хозяйства — это совокупность денежных отношений по поводу создания и

использования фондов денежных средств, в которые вступают домашнее хозяйство и

его отдельные участники в процессе своей социально-экономической деятельности.[4]

По словам академика Поляка Г. Б., финансы домашнего хозяйства

(домохозяйства) – это экономические денежные отношения по формированию и

использованию фондов денежных средств в целях обеспечения материальных и

социальных условий жизни членов хозяйства и их воспроизводства.[5]

Областью возникновения финансов домашнего хозяйства следует считать

вторую стадию процесса воспроизводства, на которой происходит распределение

стоимости произведенного общественного продукта. Члены домашнего хозяйства

являются собственниками рабочей силы — одного из факторов процесса производства,

а, следовательно, имеют право на получение части стоимости созданного продукта.

Отметим, что домашние хозяйства участвуют не только в первичном распределении

национального дохода, но и в процессе его вторичного распределения, когда

государство через систему прямых налогов, пенсионную систему, систему

социальных трансфертов перераспределяет доходы между различными домашними

хозяйствами (например, дотация на оплату услуг жилищно-коммунального

хозяйства).

Социально-экономическая сущность финансов домашних хозяйств проявляется

через их функции. Важнейшей функцией финансов домашних хозяйств является

распределительная функция. Финансы домашних хозяйств, как и общественные

финансы, являются объективно обусловленным инструментом стоимостного

распределения. Но если специфическое назначение общественных финансов состоит в

том, чтобы распределять и перераспределять стоимость валового общественного

продукта, выраженную в денежной форме, между различными хозяйствующими

субъектами, то финансы домашних хозяйств обеспечивают дальнейшее распределение

этой стоимости между всеми участниками домашнего хозяйства. Таким образом, они

играют главенствующую роль на последней ступени распределительного процесса.

В число участников домашнего хозяйства входят несовершеннолетние дети, совершеннолетние,

но не работающие по различным причинам члены семьи. Часть национального дохода,

которая пришлась на долю отдельного домашнего хозяйства, в той или иной

пропорции распределяется между всеми его участниками именно в рамках

распределительной функции.

Выполняя распределительную функцию, финансы домашних хозяйств

обеспечивают материальными ресурсами непрерывность процесса воспроизводства

рабочей силы — как одного из производственных факторов. Именно через эту

функцию финансов домашних хозяйств происходит обеспечение каждого человека

ресурсами, необходимыми ему для поддержания жизни.

Объектом действия распределительной функции является располагаемый доход

домашнего хозяйства — часть совокупного дохода, которая осталась в распоряжении

домашнего хозяйства после выплаты налогов и других обязательных платежей. К

субъектам распределения относятся все участники домашнего хозяйства.

Еще одной функцией финансов домашних хозяйств является контрольная

функция. Домашнее хозяйство в условиях рыночной экономики является

самостоятельным хозяйствующим субъектом, т. е. уровень жизни членов домашнего

хозяйства полностью зависит от величины приходящегося на его долю дохода. На

эту величину влияет целый ряд факторов. Под их воздействием она может

изменяться как в сторону увеличения, так и в сторону уменьшения. Поэтому, имея

целью поддержание обычного уровня потребления, домашнее хозяйство просто не

может обойтись без контроля за распределением полученного дохода по различным

фондам, а также за целевым использованием средств этих фондов.

Экономика домашнего хозяйства опирается на достаточно сложный комплекс

отношений между его различными участниками. Эти отношения определены различиями

в возрасте, чертах характера, привычках людей, различным уровнем их

потребностей и доходов. Вместе с тем нормальное развитие домашнего хозяйства

возможно лишь в том случае, если его участники находят взаимопонимание при

принятии экономических решений. Согласование экономических интересов различных

участников домашнего хозяйства обеспечивается их регулированием, под которым

понимается возможное изменение части располагаемого дохода, приходящегося на

одного члена домашнего хозяйства. Следовательно, финансы домашнего хозяйства

выполняют еще одну важную функцию — регулирующую, которая поддерживает

сбалансированное развитие домашнего хозяйства как единого целого. Достигается

это путем перераспределения финансовых ресурсов. Важно подчеркнуть, что на

уровне домашнего хозяйства регулирование его развития происходит в основном

посредством саморегулирования. Свобода участников домашнего хозяйства в этом

процессе не может быть ограничена государством.

Таким образом, финансы домашних хозяйств являются одним из элементов

финансовой системы государства. Каждый из этих элементов определенным образом

влияет на процесс общественного воспроизводства. В каждой области финансовой

системы процесс образования и использования фондов денежных средств имеет свои,

присущие только ему характеристики. Роль, которую различные элементы финансовой

системы играют в процессе ее формирования, определяет их особенности. Так,

финансы предприятий являются основой финансовой системы, поскольку именно в

предпринимательском секторе создается валовой внутренний продукт,

распределяемый в ходе дальнейших финансовых отношений. Централизованные

элементы финансовой системы играют важную роль в перераспределении денежных

средств между отдельными отраслями, экономическими регионами, различными

социальными группами населения. Финансы домашних хозяйств имеют свои

особенности, которые отличают их от других элементов финансовой системы.

Специфика финансов домашних хозяйств определена тем, что эта сфера

финансовых отношений в наименьшей степени регламентирована государством.

Действительно, процесс создания и расходования централизованных денежных фондов,

таких, например, как государственный бюджет, находится под жестким

государственным контролем. Процесс формирования денежных фондов предприятия

также в определенной степени определяется государством (требования к

минимальному размеру уставного капитала, система налогообложения, регламентация

порядка расчета амортизационных отчислений и некоторых других элементов

себестоимости и др.). Домашнее хозяйство самостоятельно принимает решение о

необходимости и способе формирования денежных фондов, их величине и целевом

назначении, о времени их использования. Другими словами, в условиях рыночной

экономики государство не имеет инструментов прямого влияния на процесс

распределения располагаемого дохода домашних хозяйств.

Вместе с тем государство способно влиять на общую величину дохода,

которым реально располагает домашнее хозяйство. Реальные доходы домашнего

хозяйства образуются в результате многократного распределения и

перераспределения стоимости совокупного общественного продукта в процессе

реализации финансовых отношений домашнего хозяйства и государства. Повышение

ставок налогов, выплачиваемых физическими лицами, ведет к сокращению их

реального дохода. Вместе с тем финансовые ресурсы, мобилизованные посредством

сбора налогов, направляются через бюджет в сферу здравоохранения, образования,

социального обеспечения, в результате уровень реальных доходов домашних

хозяйств возрастает.

Важной функцией финансов домашних хозяйств в системе общественного

воспроизводства выступает также инвестиционная. Она заключается в том, что

домашние хозяйства являются одними из основных поставщиков финансовых ресурсов

для экономики. Рост доходов домашних хозяйств является материальной основой для

выполнения данной функции. Часто инвестиционную функцию домашних хозяйств

связывают только с долей капитализируемых доходов, т. е. используемых как

сбережения (вложения средств в различные финансовые институты и в реальное

производство). Но этот подход является односторонним. На самом деле и

увеличение доли потребления является фактором, способствующим росту инвестиций

в экономике. На это обращал внимание еще Дж. Кейнс, который выработал концепцию

эффективного спроса, складывающегося из потребительского и инвестиционного

компонентов. Сокращение потребительских расходов, какими бы факторами оно ни

вызывалось, естественным образом сдерживает и развитие производства. Так, в

современной России из-за низкого уровня заработной платы предприятия не могут

наращивать производство и товарооборот. По данным Всемирного банка, в 1997 г. среднестатистический россиянин по сравнению с жителями других стран тратил гораздо больше

времени, чтобы заработать средства на те или иные товары. Затраты рабочего

времени среднестатистического российского работника, эквивалентные стоимости 26

видов товаров и услуг, превышали, более чем в 13 раз затраты австрийца и

примерно в 3 раза затраты словака, чеха и румына.[6]

1.2. Финансовые решения домашних хозяйств

Как и любая организация, домашние хозяйства для обеспечения

существования, а также повышения уровня благосостояния своих членов принимают

многочисленные решения, относящиеся к различным сторонам жизнедеятельности.

Однако имеются коренные отличия как в механизме принятия решений, так и в их

целевой направленности. Они в значительной мере проистекают из того факта, что

между членами домашних хозяйств существуют разнообразные связи, которые носят

не столько экономический, сколько социальный характер. Конечно, и в

организациях бизнеса существуют социальные отношения, но они играют подчиненную

к экономическим отношениям роль, поскольку основные их цели являются

экономическими, будь то рост прибыли, благосостояния акционеров или иное. Более

того, в организациях бизнеса неформальный характер отношений, выходящий за

рамки экономических, как правило, является негативным фактором, снижающим

эффективность их функционирования, и поэтому не поощряется. В домашних

хозяйствах субординация рассматриваемых двух типов отношений прямо

противоположная. Поэтому и экономические, и финансовые решения принимаются

исходя не только из экономических целей (рост доходов домохозяйств; экономия

затрат и т. п.), но и социальных (воспитание детей; повышение образовательного

уровня; обеспечение условий для полноценного отдыха и т. д.). Экономические

цели также играют подчиненную роль перед социальными и направлены на наиболее

полную реализацию последних. Не случайно домашние хозяйства, особенно если это

семья или другая группа людей, связанная родственными отношениями, активно

изучаются в социологической науке.

Другое существенное отличие домашних хозяйств от организаций бизнеса

заключается в механизме и степени формализации принятия решений. В организациях

бизнеса вырабатывается целая система методов принятия решений, включая

планирование, оперативное управление, контроль и другие стадии процесса

управления, объединяемые понятием «менеджмент». Финансовые и инвестиционные

решения представляют собой финансовый менеджмент. В организациях бизнеса

существенным элементом является четкое определение оперативных и стратегических

целей, их иерархии, способов достижения этих целей. Все это закрепляется во

внутрифирменных регламентах. В домашних хозяйствах установление целей — также

необходимый атрибут. Однако их достижение не связано с формализованными

процедурами принятия решений. Последние принимаются часто по наитию, на основе

жизненного опыта. Между членами домашнего хозяйства устанавливается система

неформальных связей, в которой определяется роль каждого из них. В домашних

хозяйствах, как правило, не составляют баланса денежных доходов и расходов, что

также является отражением неформального характера принимаемых решений.

Домашнее хозяйство должно принимать два основных типа экономических

решений:

как формировать структуру своих будущих активов с учетом уже имеющихся у

него, т. е. надо ли приобретать новую недвижимость (например, жилье, земельные

участки), движимые средства (например, автомобили, обстановку в квартире и т.

п.) или ценные бумаги и т. д.; одновременно определяется соотношение между

вновь приобретаемыми активами;

каким образом формировать фонд рабочего времени (определение работающих

членов домашнего хозяйства, места их работы и др.).

Оба типа решений влияют на будущие доходы домашнего хозяйства. Первый тип

решений можно назвать инвестиционным, а доходы, получаемые от него, — также

инвестиционными. Вместе с тем любые инвестиции требуют финансовых затрат в той

или иной форме.

Финансовые решения домашних хозяйств принимаются прежде всего в отношении

использования денежных фондов. С точки зрения материального состава финансы

домашнего хозяйства — это совокупность созданных им целевых денежных фондов,

другими словами — это общий объем финансовых ресурсов, которыми располагает

домашнее хозяйство. Финансовые ресурсы домохозяйств – это совокупный фонд

денежных средств, находящихся в распоряжении семьи.[7]

Созданный в результате производственной деятельности членов домохозяйства, он

выступает частью национального дохода общества. В структуру финансовых ресурсов

домашнего хозяйства входят:

денежные средства, предназначенные для текущих расходов — расходы на

приобретение продуктов питания, непродовольственных товаров, используемых в

течение относительно непродолжительного периода времени (обувь, одежда и т.

п.), плата за периодически потребляемые услуги и др.;

денежные средства, предназначенные для капитальных расходов — приобретение

непродовольственных товаров, используемых в течение достаточно длительных

промежутков времени (мебель, жилье, транспортные средства и т. д.), оплата

услуг, достаточно редко потребляемых участниками домашнего хозяйства

(образование, медицинская операция, туристическая путевка);

денежные сбережения;

денежные средства, вложенные в движимое и недвижимое имущество.

Любое домашнее хозяйство начинает свою хозяйственную деятельность не на

пустом месте, т. е. первоначально обладает некоторым накопленным ранее

богатством, которое главным образом переходит к нему по наследству, а иногда в

результате дарения. Это богатство может быть представлено в различных формах,

прежде всего в форме недвижимости, наличных денег, а также в некоторых случаях

— ценных бумаг. Помимо первоначальных ресурсов их источниками являются:

располагаемый доход домашнего хозяйства; потребительский кредит; социальные

трансферты; прочие ресурсы (например, это могут быть выигрыши в лотерею и др.).

Отметим, что все виды экономических решений домашнего хозяйства тесно

взаимосвязаны между собой. Так, сбережения зависят от того, когда человек

предполагает уйти на пенсию. Выбор портфеля активов, в свою очередь, зависит от

того, как домашнее хозяйство определяет приоритеты в текущем потреблении и

сбережении, а также от индивидуальных предпочтений. Одни домашние хозяйства

могут предпочесть большую часть текущих доходов потреблять, другие, напротив,

сберегать. Как и в организации бизнеса, структура портфеля активов во многом

зависит от склонности к риску. Если члены домашнего хозяйства, как инвесторы,

имеют высокую склонность к риску, то может быть принято решение о том, что

значительную долю портфеля должны составлять ценные бумаги. Эта расположенность

к риску различна в отдельных странах. Так, физические лица из США значительную

часть своих доходов вкладывают в ценные бумаги, в то время как в Германии

отношение к риску более консервативное.[8]

Внешняя среда оказывает очень большое влияние на решения в домашнем

хозяйстве. Наиболее важными факторами внешней среды для них являются

законодательное регулирование доходов и расходов, в особенности в сфере

занятости, налогообложения доходов, социальных пособий; отношения в коллективе,

в котором работают члены домашнего хозяйства; участие последних в общественных

и политических организациях; отношения между самими домашними хозяйствами.

Когда речь заходит о домашних хозяйствах как структурных элементах

общественного воспроизводства, то возникает ряд вопросов, которые касаются как

их внутренней организации (роли отдельных членов, видов их деятельности,

управления ресурсами), так и отношений с окружающей средой: обществом в целом,

его институтами (общественными, политическими, экономическими), а также с

другими домашними хозяйствами. Виды деятельности домашнего хозяйства включают:

оплачиваемые работы в общественном и частном секторе экономики; неоплачиваемые

работы в рамках самого домашнего хозяйства; работы, выполняемые членами других

домашних хозяйств или для них (они могут как вознаграждаться, так и

осуществляться безвозмездно).

В любом случае особенностью домашнего хозяйства в отличие от организаций

бизнеса является значительная доля неоплачиваемых работ, осуществление которых

необходимо для поддержания жизнедеятельности его членов (ведение домашнего

хозяйства, воспитание детей и т. п.). Соотношение оплачиваемых и неоплачиваемых

работ меняется исторически в пользу первых в силу рационализации и механизации

домашнего труда и зависит также от социального состава домашнего хозяйства.

Так, в семьях с большим количеством детей доля неоплачиваемых работ, как

правило, выше. Чем выше доля неоплачиваемых работ в домашнем хозяйстве, тем

выше должен быть и уровень доходов для поддержания нормальной

жизнедеятельности. Уровень и доля неоплачиваемых работ в домашних хозяйствах

являются одними из важнейших показателей экономического развития общества.

Организации бизнеса, в которых работают члены домашнего хозяйства, в

редких случаях принимают во внимание специфику последних, т. е. не учитывают

потребности работников в обеспечении незанятых членов семей. В принципе они и

не обязаны это делать. В то же время только государство может и должно через

систему социальной помощи смягчать неравномерность в распределении доходов

между домашними хозяйствами с различным составом членов и уровнем доходов.

ГЛАВА

2. Бюджет домашних хозяйств

2.1.

Сущность бюджет домашних хозяйств

Потребительским

бюджетом называют таблицу, в которой сопоставляются денежные доходы и расходы

человека или семьи, на основании чего формируется суждение о соответствии

доходов и расходов, делаются выводы о необходимости их изменения в ту или иную

сторону с целью достижения сбалансированности.[9]

В бюджетной таблице выделяются отдельно доходная и расходная части бюджета.

Реальный потребительский бюджет отражает реально складывающиеся доходы и

расходы семей, исчисленные за месяц или год. Реальные бюджеты строятся на

основе спроса, изучения, анализа, статистики доходов и потребления отдельных

наиболее представительных групп населения. Отметим, что в отличие от

государственных, территориальных бюджетов, бюджетов предприятий, которые

строятся по данным официального учета, государственной статистической

отчетности, личные и семейные бюджеты нельзя построить подобным образом. Ведь

ни люди, ни семьи, ни перед кем не отчитываются полностью в своих расходах. В

этих условиях приходится доверять опросу или пользоваться косвенными данными,

оценками, прогнозами.

Рациональным потребительским бюджетом называют теоретически построенный

идеальный бюджет, в котором расходная часть формируется исходя из рациональных

норм потребления материальных и духовных благ, услуг в их определенном

целесообразном с научной точки зрения наборе. Рациональный потребительский

бюджет — это инструмент социально-экономического анализа и ориентир, цель, к

которой следует стремиться.

В условиях тяжелой экономической ситуации, снижения жизненного уровня

приходится широко использовать понятие минимального потребительского бюджета,

или бюджета потребительского минимума. В таком бюджете расходная часть

составляется на основе набора жизненно необходимых человеку, семье

потребительских товаров, услуг, расходов. С учетом реальных цен определяется

общая денежная сумма доходов, требуемая для покрытия этих расходов. Отсюда и

устанавливается прожиточный минимум в рублях. Конечно, расчетная величина

прожиточного минимума всегда условна, так как он зависит от состава и

количества благ и услуг, включаемых в необходимый набор.

При составлении личных и семейных потребительских бюджетов важно

учитывать основные статьи доходов и расходов. В отношении доходов достичь этого

относительно несложно ввиду немногочисленности доходных позиций, включающих

заработную плату, пенсии, стипендии, пособия, дополнительные выплаты, доходы от

личного подсобного хозяйства, благотворительную помощь. Что же касается личных

и семейных расходов, то полный перечень их видов составил бы сотни

наименований. Поэтому при составлении личных и семейных бюджетов экономисты

прибегают к агрегированию, укрупнению расходных статей. Обычно выделяются такие

статьи, как расходы на приобретение продуктов питания, одежды, обуви, мебели,

предметов культурно-бытового назначения и хозяйственного обихода, на квартплату

и бытовые услуги, на культурные нужды, на курение и винно-водочные изделия, на

транспорт, на уплату налогов, а также на образование сбережений.

2.2. Доходы домашнего хозяйства

Доходы

домашнего хозяйства – это часть национального дохода, создаваемая в процессе

производства и предназначенная для удовлетворения материальных и духовных

потребностей членов хозяйства.[10]

Доходы служат основным источником удовлетворения потребностей домашних

хозяйств в потребительских товарах и услугах, накопления и сбережения и обязательных

платежей, т. е. осуществления расходов. Неразрывная связь доходов и расходов

домашних хозяйств проявляется прежде всего в зависимости структуры и объема

расходов от структуры и объема доходов. Так, при снижении общего уровня доходов

все меньшую их долю можно потратить на накопления и сбережения, поскольку

существует определенный физиологический и социальный минимум потребительских

товаров и услуг, который любое домашнее хозяйство должно обеспечить.

Доходы домашних хозяйств можно разделять по различным критериям. Прежде

всего можно выделить доходы в денежной и натуральной форме. К последним относят

продукты, полученные в личном подсобном хозяйстве, садоводствах,

огородничествах, а также натуроплату от сельскохозяйственных предприятий,

которые потребляются в домашнем хозяйстве. Если домашнее хозяйство часть

продуктов производит с целью реализации на рынке, то доходами следует считать

денежные средства, вырученные от продажи.

Денежные доходы домашних хозяйств подразделяют чаще всего по источникам

поступлений. Наиболее общей является следующая их классификация:[11]

заработная плата вместе с различными начислениями и доплатами;

пенсии, пособия, стипендии и другие страховые и социальные выплаты;

доходы от предпринимательской деятельности;

доходы от операций с личным имуществом и денежные накопления в

финансово-кредитной сфере.

Необходимо принимать во внимание, что различаются понятия заработанных

доходов, т. е. полученных в результате трудовой деятельности работника, и

полученных доходов.[12]

С одной стороны, не все заработанные доходы поступают в домашние хозяйства. Это

относится, например, к взносам на социальное страхование, налоги на прибыль

предприятий. С другой стороны, часть доходов, поступающих в домохозяйства, не

являются результатом труда. Прежде всего это — трансфертные платежи, которые

включают выплаты по социальному обеспечению и от несчастных случаев, пособия по

безработице и нетрудоспособности и некоторые другие виды социальной помощи

государства.

В соответствии с системой национальных счетов различают четыре источника

доходов населения:[13]

1. Доходы от наемного труда;

2. Доходы от предпринимательской деятельности;

3. Доходы от капитала (то есть сдача внаем и в аренду финансового и

материально-вещественного капитала);

4. Доходы в виде трансфертов (трансферты от органов государственного

управления, НКО и частных лиц).

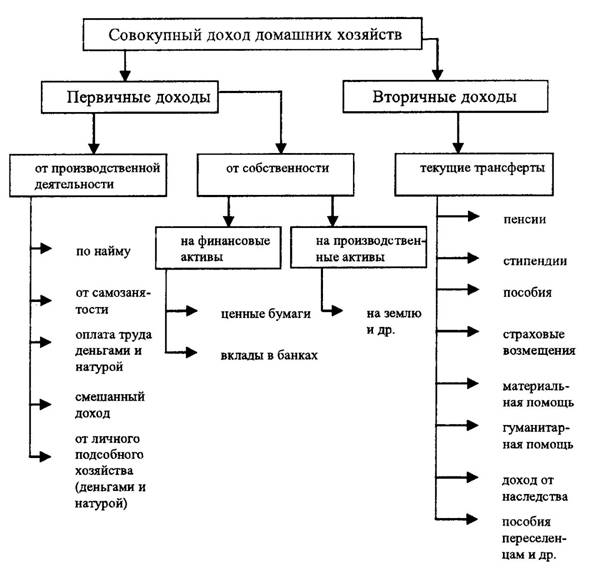

Совокупный доход домохозяйств можно представить в виде схемы (см.

приложение 2.)

В 90-е годы имели место факторы, которые снижали реальные денежные доходы

граждан России. Например, в Тюменской области реальные располагаемые денежные

доходы (в %) к предыдущему году составили: в 1998г. – 82%; в 1999г. – 92%. В

целом по РФ среднедушевые денежные доходы за 1994-1998 гг. возросли в 4,7, а

потребительские цены в 18,17 раза, т.е. реально среднедушевые денежные доходы

снизились в 4 раза.[14]

На динамику и структуру доходов населения и домохозяйств в 90-е годы

оказали серьезное влияние такие факторы, которые характеризовали

социально-экономическое положение страны, а именно:

глубокий экономический кризис и становление рыночных отношений;

нифляция, которая на протяжении первой половины 90-х годов носила

гиперинфляционную форму;

задержка выплаты зарплаты (особенно работникам бюджетной сферы),

государственных пенсий, пособий;

многочисленные финансовые злоупотребления и нарушения в области оплаты.

В последние годы ситуация с доходами значительно улучшилась. Реальные

располагаемые денежные доходы населения в 2002 г. увеличились и составили по отношению к 2001 г. 109,9%, в 2003 г. по отношению к 2002 г. 114,5% и по прогнозам составят в 2004 г. 112-112,5% от уровня 2003 г.[15]

Структуру денежных доходов населения рассмотрим на примере Орловской

области (табл. 1).

Из данных таблицы видно, что наибольший удельный вес в совокупных доходах

населения Орловской области начиная с 1998 года имеет оплата труда. Причем на

протяжении всего рассматриваемого периода доля оплаты труда неуклонно росла – с

32,5% в 1995 г. до 46,1% в 2002 г.

В нашей стране соотношение между источниками денежных доходов населения в

последние пятьдесят лет резко менялось. В условиях господства государственной

собственности основными доходами домохозяйств были заработная плата и выплаты

из бюджета. По мере развития рыночных отношений стала возрастать роль доходов

от предпринимательской деятельности. Однако и сегодня оплата труда остается

главным доходом. Значение отдельного вида источника у конкретной семьи

определяется ее социальным составом. Так, имеются домохозяйства, где оплата

труда составляет почти 100% денежного дохода, например, работающая супружеская

семья без детей. Есть домохозяйства, где денежный доход формируется только за

счет государственных социальных трансфертов. Например, супруги-пенсионеры,

воспитывающие малолетних внучат. На структуру доходов домохозяйств оказывает

влияние место проживания — в городе или на селе.

Таблица 1

Структуру

денежных доходов населения Орловской области за 1991-2002 гг.

(в процентах)

100

100

100

100

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Денежные доходы - всего

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

в том числе:

оплата труда

|

32,5

|

33,5

|

34,5

|

35,1

|

42,8

|

43,9

|

46,1

|

социальные трансферты

|

17,7

|

19,7

|

24,0

|

22,4

|

19,4

|

20,8

|

21,5

|

22,1

|

доходы от

собственности

зд

3,7

|

4,6

|

4,9

|

2,5

|

2,6

|

3,0

|

3,0

|

2,2

|

2,7

|

доходы

от предпринимательской

деятельности

X

|

X

|

X

|

X

|

14,2

|

14,1

|

16,1

|

15,2

|

14,0

|

прочие доходы

|

45,2

|

41,9

|

39,0

|

25,7

|

27,6

|

17,3

|

17,2

|

15,1

|

Источник: Орлова Е. М.

Экономические реформы и оплата труда в Орловской области // Вопросы статистики,

2003, № 9. С. 72.

Денежные доходы в городе составляют

почти 9/10 всех валовых доходов, тогда как стоимость натуральных поступлений

невелика (всего 7%).[16]

В сельской местности положение меняется. Доля денежных доходов меньше на 20

процентных пунктов, а стоимость натуральных продуктов достигает почти трети

всех доходов. Различия имеют место и в накоплениях. В сельской местности

население беднее, поэтому и накопления меньше.

К денежным доходам домохозяйств относят также государственные социальные

трансферты — пенсии, пособия и другие выплаты из средств бюджетов разного

уровня и внебюджетных фондов.

Пенсионной системой в России охвачено 38,3 млн. престарелых, инвалидов,

членов семей, потерявших кормильца. Идет процесс ухудшения демографической

ситуации. В настоящее время соотношение работающих и пенсионеров составляет

1,7:1, а к 2010 г., по некоторым прогнозам, это соотношение может достигнуть

1:1 (в то время как в развитых странах — 2,2—2,4:1).[17]

Средний размер назначенной пенсии увеличился с 1241 руб. в январе 2002 г. до 1762 руб. в январе 2004 года. Средний размер назначенной пенсии в реальном выражении

увеличился в январе 2002 г. по сравнению с январем 2001 г. на 26,6 %, в январе 2003 г. по сравнению с январем 2002 г. на 3,2%, в январе 2004 г. по сравнению с январем 2003 г. на 8,2%.[18]

Расширение рыночных

отношений в России вызвало резкое расслоение в обществе и

социально-имущественную дифференциацию населения. Данные, характеризующие

данное явление приведены в следующей главе работы.

В России все большая доля населения становится бедняками. Бедность – это

низкий уровень денежных и натуральных доходов, недостаточных для удовлетворения

основных жизненных (биологических) потребностей – жилья, питания, одежды,

услуг.

Обследование бюджетов домохозяйств показывает, что

бедность носит многопрофильный характер и определяется местом проживания,

социальными факторами, статусом занятости, образовательным уровнем и др. Доля

бедных домохозяйств в сельской местности выше, чем в городе Малоимущие и крайне

бедные домохозяйства – это семьи, воспитывающие трех и более детей. Так, доля

бедных домохозяйств ниже прожиточного уровня (в семьях которых воспитывают трех

и более детей) составила в 1998 г. 69,2%. Особенно удручающее положение в

домохозяйствах, в составе которых имеются безработные — 60% таких домохозяйств

находятся за чертой бедности.[19]

2.3. Денежные расходы домашнего хозяйства

Расходы бюджета домохозяйства играют существенную роль в экономике

страны. Используя свои доходы, семья обеспечивает формирование и развитие рынка

товаров и услуг. Реализуя свои накопления и сбережения, она увеличивает спрос

на ценные бумаги, расширяя тем самым фондовый рынок. Кроме того, большое

значение домохозяйства как субъекта предложения важнейших производственных

ресурсов – труда и предпринимательской деятельности. Наконец, члены семьи,

занимаясь воспитанием детей, выступают главными потребителями

социально-культурной сферы, которая финансируется государством.

В экономической науке существуют различные подходы к классификации

расходов домашних хозяйств. Так, с точки зрения периодичности (частоты)

осуществления, выделяют три агрегированные группы расходов домашних хозяйств:

краткосрочные расходы; среднесрочные расходы; долгосрочные расходы.

К первой группе можно отнести расходы на насущные блага (продукты,

некоторые непродовольственные товары, большая часть услуг), вторая группа

включает расходы на периодически (сезонно) приобретаемые товары (одежда, обувь

и др.), третья группа состоит из расходов, которые осуществляются раз в

несколько лет.[20]

Автор данной классификации исходит из реальных доходов домашнего

хозяйства, поэтому в ней не учтены обязательные платежи домашних хозяйств. Если

классифицировать расходы населения исходя из совокупных доходов, то к первой

агрегированной группе следует добавить обязательные выплаты домашних хозяйств —

коммунальные и другие ежемесячные платежи населения, ежемесячно выплачиваемые

налоги и сборы, а во вторую группу включить налоги, которые физические лица

выплачивают не регулярно, а только при совершении отдельных правовых действий

(наследовании имущества, приобретении недвижимости и т. д.).

В зависимости от функционального назначения расходов, осуществляемых

домашними хозяйствами, некоторые экономисты делят их на следующие основные

группы: личные потребительские расходы (покупка товаров и оплата услуг); налоги

и другие обязательные платежи; денежные накопления и сбережения.[21]

Профессор Ковалев В. В. предлагает вариант классификации, который в

определенной степени позволяет объединить два указанных выше критерия. Этот

вариант предполагает разделение расходной части бюджета домашних хозяйств на

три основных раздела: обязательные платежи, расходы на потребление, денежные

сбережения.[22]

Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные

потребности. Это возможно двумя путями: 1) использованием денежных доходов на

приобретение товаров и услуг; 2) натуральным самообеспечением, происходящим за

счет собственной трудовой деятельности отдельных членов хозяйства.

В условиях перехода к рынку наблюдается снижение платежеспособного спроса

населения страны. На первый план выдвинулись проблемы выживания. В условиях

спада общественного производства 90-х годов увеличился удельный вес

натурального самообеспечения за счет собственной трудовой деятельности на личном

подсобном и приусадебном участках, семейной торговли, выполнения различных

платных услуг. Поляк Г. Б. приводит данные об увеличении доли продукции и

услуг, создаваемой семьями в ВВП – от 12 до 15% ВВП.[23]

Хотя натуральное и полунатуральное хозяйства менее эффективны, чем

общественные, и не способны обеспечивать полным набором всех товаров и услуг,

но они поддерживают необходимый минимальный уровень семейного бюджета и спасают

домохозяйства от бедности и нищеты.

Данные показывают, что натуральное самообеспечение за последние годы

возросло, а с учетом государственных социальных трансфертов в натуральной форме

занимает почти четвертую часть потребления домашнего хозяйства. Однако денежные

расходы играют доминирующую роль в общем объеме конечного потребления.

Структуру расходов домохозяйств рассмотрим на примере Тюменской области.

Около 74,5% всех денежных расходов населения Тюменской области составляют

покупка товаров и оплата услуг, что соответствует уровню в целом по стране.[24]

Данные о динамике доли расходов населения России на покупку товаров и услуг по

отношению к их доходам приведены в приложении 3. На величину потребительских

расходов оказывают влияние такие факторы как объем денежных доходов,

удовлетворение необходимых личных и семейных потребностей, уровень розничных

цен, климатические условия жизни.

В структуре расходов на покупку товаров преобладают расходы на продукты

питания, причем имеются различия в сельской и городской местности. В сельской

местности почти третья часть расходов обеспечивается за счет натурального

хозяйства (в городе примерно 7%).

К сожалению, имеет место тенденция уменьшения общих расходов на

продовольственные товары, что отражается на качественном составе продуктов

питания: снижается доля таких продуктов как фрукты, мясо и мясопродукты при

увеличении доли хлеба и хлебопродуктов, картофеля и овощей.

Постоянно возрастает доля расходов на услуги. Особенно увеличились

затраты семей в городе на жилье, коммунальные услуги, лекарства, а также на

проезд в общественном транспорте. Отдельные виды услуг настолько подорожали,

что просто выпали из бюджета рядового гражданина (например, чистка одежды,

общественная стирка и др.). Однако появились новые виды платных услуг –

(здравоохранение, образование), которые стали занимать все большую долю

расходов семьи.

На втором месте по удельному весу в расходах домохозяйств находятся

обязательные и добровольные платежи. Доля этих расходов колеблется от 7% до 8%.

Члены домашнего хозяйства платят федеральные и местные налоги и сборы. Среди

федеральных налогов наибольший удельный вес занимает подоходный налог, который

взимается с совокупного дохода в денежной и натуральной форме, выраженный в

рублях и иностранной валюте на дату получения дохода. В качестве финансового

рычага для регулирования тяжести подоходного обложения государство использует

налоговые льготы, а так же изменения ставки налога.

Третье место по величине расходов занимают сбережения и накопления

домохозяйств. Переход к рынку имел чрезвычайно негативный характер для

накопления домохозяйств, когда инфляция в начале 90-х гг. быстро уничтожила

накопления населения. В середины 90-х гг. вложения в ценные бумаги, банковские

депозиты способствовали усилению капитализации доходов населения. Однако кризис

1998 г. ликвидировал многие накопления.

Для нашей страны характерно неравномерное распределение накоплений и сбережений

причем домохозяйства с уровнем доходов ниже прожиточного минимума вообще не

имеют накоплений.

Денежные накопления и сбережения, аккумулированные в банках, служат

источником расширения кредитных отношений. Потребительский кредит пополняет

денежные доходы членов домохозяйств и способствует увеличению платежеспособного

спроса населения. Особенно важен потребительский кредит для России, где уровень

жизни относительно низок, а кредитные возможности банковской системы нуждаются

в дополнительных капиталах.

В целом можно отметить, что по уровню душевого потребления

продовольственных товаров среднее российское домашнее хозяйство ближе и к США,

и к странам зоны евро и ближайшим соседям из Восточной Европы чем по уровню

душевого потребления непродовольственных товаров. Если по продовольственным

товарам отставание в 1999-2000 гг. было на уровне 16-43%, то по

непродовольственным товарам оно было значительно сильнее. Что касается душевого

потребления услуг, то в этой сфере потребления ситуация еще более

«анахроничная», речь идет об отставании в 15-16 раз.

ГЛАВА 3. Проблемы финансов домохозяйств и пути их решения

3.1.

Проблема бедности и пути ее преодоления

В условиях дифференциации доходов и уровней жизни возникает острая

социальная проблема — проблема бедности. Каким образом ее можно определить?

Очевидно, возможно обозначить те границы семейного дохода, за которыми не

обеспечивается воспроизводство населения. Этот уровень и должен выступать как

минимум материальной обеспеченности или прожиточный минимум (порог бедности).

Все группы населения, живущие ниже «порога бедности» являются бедняками.

Бедность нужно рассматривать не только как чисто экономический фактор. Это еще

социальное явление, характеризуемое глубиной, остротой и продолжительностью

бедности. Бедность характеризуется длительным отсутствием ресурсов, не

компенсируемых предыдущими сбережениями и отказом от приобретения дорогостоящих

товаров и услуг.

Существуют различия в определении черты бедности. Минимальный уровень

жизни, определяемый на основе физиологических потребностей человека в пищевых

продуктах, одежде и жилье представляет собой абсолютную черту бедности.

В России абсолютная черта бедности определяет прожиточный минимум,

который рассчитывается на основе методики Министерства труда. В него включаются

расходы на пищевые продукты из расчета их минимальной потребности, расходы на

непродовольственные товары и услуги, налоги и другие платежи, исходя из их

структуры у 10% наименее обеспеченных семей.[26]

Если значительная часть населения имеет уровень жизни ниже черты прожиточного

минимума, то стоит задача борьбы с бедностью.

Оценить общее число российских нищих очень сложно, поскольку большая их

часть сосредоточена в сельской местности –«вымирающая деревня». В городах эта

доля, по-видимому, не превышает, в среднем 5-7%; в благополучных – 3-4%, в депрессивных

– 12-15%. Кстати, даже по официальным данным Государственного комитета по

статистике за 1-й квартал 2004 года доля граждан, имеющих доход ниже 1500

рублей в месяц, составила 9% населения страны. Еще 8% имеют доходы в пределах

от 1500 до 2000 рублей на человека и балансируют на грани между крайней

бедностью и нищетой.[27]

Итак, в зоне нищеты сегодня находится не более 10% населения страны или

13-14 миллионов человек. Их совокупный доход в марте 2004-го года составил

менее 700 миллионов долларов США или лишь 2% от совокупных доходов населения

страны.

Проблему нищеты, конечно, никак нельзя игнорировать, но она имеет очень

малое отношение к проблеме бедности.

Бедные эти те люди, чей доход выше уровня бедности, но не более чем в

два (по другим источникам – в три) раза. В нашей реальности, грубо говоря – от

2000 до 4000 рублей на человека в месяц, или 200-400 долларов в месяц на семью,

домохозяйство из трех человек. По данным Государственного комитета по

статистике в первом квартале 2004-го года такой доход имели 32% россиян. По

мнению экспертов, в эту группу входит не менее половины «титульных» нищих, и

таким образом к бедным в России относится не менее 40% населения, т.е. около 60

миллионов человек или 20 миллионов семей, домохозяйств. Предполагается, что

бедные около 45-50% своих доходов тратят на покупку продуктов питания, около

35-40% – на товары, преимущественной первой необходимости, и около 15% – на

оплату услуг. Примерно такую картину и дают исследования бюджетов семей,

проводимые Госкомстатом и другими исследовательскими структурами.

Совокупный доход 20 миллионов бедных семей составил в марте 2004-го года

около 6 миллиардов долларов или всего 17% от совокупных доходов населения

страны. И это действительно серьезная проблема. Не может, не должно быть в

России 60 миллионов бедных. И вот эту цифру действительно нужно попытаться

сократить в два раза.

Основной причиной бедности в России сегодня является чудовищно низкий

уровень оплаты труда в бюджетной сфере и неблагополучных отраслях хозяйства.

Врачи, учителя, государственные и муниципальные служащие, рабочие легкой

промышленности и прочие работники, получающие заработную плату в размере от

трех до пяти тысяч рублей в месяц при восьмичасовом рабочем дне – вот на

сегодняшний день основные представители российских бедных.

И еще пенсионеры не имеющие дополнительных источников дохода и не

получающие регулярной помощи от детей. Радикально улучшить положение

неработающих пенсионеров в перспективе ближайших 10-15 лет не получится. Даже в

самом оптимистичном сценарии развития экономики страны можно добиться

увеличения среднего размера пенсии до 3000-4000 рублей в месяц, в сегодняшних

деньгах. Это не решит проблемы бедности этой категории граждан. Задачей

максимум является вывод неработающих пенсионеров из зоны нищеты, что, кстати,

увеличит число и долю бедных граждан.

Конечно, есть и другие категории бедных: многодетные семьи, неполные

семьи, инвалиды, семьи работников низкой квалификации; семьи, у членов которых

есть серьезные проблемы с алкоголем или наркотиками. Но, к сожалению, проблемы

этих семей не имеют простых и очевидных решений, а некоторые не имеют решений

вовсе. И, к счастью, эти семьи формируют не основную массу российских бедных.

А вот с бедностью семей, в которых оба супруга работают можно и нужно

бороться. Можно согласиться с И. Березиным, который считает, что именно на это,

должна быть в основном направлена государственная программа борьбы с бедностью

на ближайшие 3 года.[28]

Что делать?

Во-первых, повысить заработную плату работникам бюджетной сферы. Это,

кстати, еще и необходимо сделать по соображениям борьбы с коррупцией. Ну, не

может, не имеет морального права врач, учитель, чиновник, получающий три или

четыре тысячи рублей в месяц, чья семья живет в бедности, не искать «левых»

заработков и не брать взяток. А вот получающий 10-15 тысяч рублей может и не

брать взяток – дело вкуса.

Во-вторых, пересмотреть подходы к требованиям по оплате труда. Необходимо

модифицировать норматив минимального размера оплаты труда (МРОТ). Очевидно, что

введенный более 10 лет назад МРОТ, составляющий 600 рублей в месяц оказался

неудачным. Сегодня он не нужен ни для чего, кроме расчетов штрафов за мелкие

правонарушения. Почему бы не воспользоваться западным опытом? Имеется в виду

норматив минимальной почасовой оплаты. В США, сегодня ни один работающий не

может получать меньше 5,25 долларов в час. Средний размер оплаты труда в этой

весьма богатой стране составляет около 12-13 долларов в час. Т.е. превосходит

минимальный размер в 2,5 раза. В России средний размер часовой оплаты

составляет сегодня около 35-40 рублей ($1,3-1,4). Давайте установим минимальный

размер почасовой оплаты на уровне 15-20 рублей и в течении двух-трех лет

доведем его до 30-35 рублей. Т.е. никто, работающий по 8 часов в день, 176

часов в месяц не должен будет получать меньше трех, четырех, и наконец – пяти

тысяч рублей в месяц.

Если работодатель, включая государство, не может платить 6-10 тысяч

рублей своему работнику, значит – этот работник ему не нужен. Значит – это

рабочее место не эффективное и его необходимо сократить, со всеми вытекающими

последствиями, включая выплату работнику компенсации. Кстати, эта мера будет

весьма способствовать повышению производительности труда и общей эффективности

работы российских предприятий, включая государственные. Да, временным побочным

результатом этого решения станет рост «наблюдаемой» безработицы в стране. И это

даже хорошо, поскольку будет способствовать формированию нормального,

прозрачного рынка труда.

Естественно, необходим мониторинг рабочих мест. В первом приближении

можно определить только порядок сумм, необходимых для доведения заработной

платы низкооплачиваемых категорий работников до уровня выводящего их семьи из

зоны бедности. Речь идет об увеличении совокупного ФОТ на 30-40 миллиардов

долларов в год или на 15-20% к ожидаемому уровню этого года.

Государственный комитет по статистике не дает более дробной информации о

том, как распределяются доходы в верхней четверти наиболее обеспеченных

россиян, оставляя это на откуп независимым экспертам и аналитикам. Их

представление, (журнал «Эксперт» и компания РОМИР-Monitoring) таково:[29]

10-12% россиян имеют доходы в пределах от 7 до 10 тысяч рублей

($250-350) в месяц на каждого члена семьи, домохозяйства. Это 15-17 миллионов

человек или 5-6 миллионов семей, домохозяйств. Это нижняя часть российского

среднего класса. Совокупный доход этой группы семей в марте 2004-го года

составил около 5 миллиардов долларов или 14% совокупных доходов населения

России. Это всего на 20-25% выше среднестатистического дохода. Около 30% своих

доходов семьи «нижнего среднего» тратят на покупку продуктов питания; около 15%

– на товары повседневного спроса, около 20% – на товары длительного

пользования; 25% – на услуги и 10% в этой группе семей составляют текущие

сбережения.

12-14% граждан России имеют доходы от 10 до 20 тысяч рублей

($350-700) на душу. Это примерно в два раза выше среднестатистического уровня

доходов. Это 17-20 миллионов человек или 6-7 миллиона семей. Это самый, что ни

на есть средний класс. Его совокупный доход в марте 2004-го составил около 10

миллиардов долларов (28% всех доходов населения страны). Структура расходов

этой доходной группы такова: 20-25% – продукты питания, 10-15% – товары

повседневного спроса, 20% – товары длительного пользования, 30% – услуги, 15% –

текущие сбережения.

2-3% населения страны имеют доходы от 20 до 40/45 тысяч рублей

($700-1500) в месяц на каждого члена домохозяйства. Это в 3-6 раз выше

среднестатистического уровня доходов. Это 3-5 миллионов человек или 1-1,5

миллионов семей, домохозяйств. Совокупные доходы этой группы в марте 2004-го

составили 3-4 миллиарда долларов или 10-12% совокупных доходов населения

страны. На питание «верхний средний» тратит 15-20% своих доходов, на товары

повседневного спроса – 7-8%, на товары длительного пользования – 17-18%, на

услуги – 35%, 20% – текущие сбережения.

1% россиян (1,5 миллиона человек, 500-600 тысяч семей) имеют доходы

превосходящие 1500 долларов в месяц на каждого члена семьи, в среднем – около

100 тысяч долларов в год на одну семью. Их доходы превышают

среднестатистический уровень в 12-15 раз. На долю богатых приходится, возможно,

12-15% совокупных доходов населения России – 4-5 миллиардов долларов в марте

2004-го года. Структура расходов этой социальной группы примерно такова:

текущие сбережения – 25-30% от располагаемого дохода, 10% - на питание, 20% –

на товары, более 40% – услуги.

Нетрудно заметить, что доходы 10% наиболее обеспеченных граждан

превосходят доходы 10% наименее обеспеченных примерно в 20 раз (у Госкостата

другая точка зрения – 14 раз). Это очень большая разница. Такая же – как в США,

где 10% самых богатых семей имеют средний доход около 200 тысяч долларов в год,

а 10% самых бедных – около 10 тысяч. Этот показатель, он называется децильным

коэффициентом по доходу, в России намного выше, чем в Западной Европе, особенно

Германии и Скандинавии, где децильные коэффициенты по доходу до уплаты налогов

не превышают 7-9, а после уплаты налогов и получения социальных трансфертов

(пособий) составляют всего 3-5.

3.2.

Состояние и перспективы использования сбережений населения в качестве источника

инвестиций

Прирост сбережений населения России составил в марте 108 млрд. рублей

($3,8 млрд.), это позволяет прогнозировать общий прирост сбережений в 2004-м

году в размере 40-50 млрд. долларов.[30]

Сбережения

домашних хозяйств в странах с рыночной экономикой выступают одним из значимых

источников капиталообразующих инвестиций: до 70% валовых сбережений

сосредоточено в этом институциональном секторе. Однако в России, в отличие от

многих стран мира, только небольшая их часть (менее 10% общих сбережений

домашних хозяйств) хранится в организованных формах (на счетах в банках, в

пенсионных фондах, страховых компаниях) и используется на цели накопления в

основной капитал.[31]

Процесс преобразования сбережений населения в инвестиционный ресурс можно

отразить в виде представленной ниже схемы (см. приложение 4).

Сбережения населения – денежные средства,

сосредоточенные на руках у населения, т.е. разность между денежными доходами и

всеми расходами являются достаточно серьезным инвестиционным ресурсом. Средства

населения – существенный источник финансирования, но для трансформации их в

реальные инвестиционные ресурсы необходимы механизмы привлечения сбережений в

реальный сектор экономики, оптимально отвечающие интересам населения, а самое

главное гарантии. С точки зрения инвестиционного механизма рынок сбережений

можно рассматривать как источник запуска в обращение инвестиций, необходимых

для обслуживания процессов перераспределения капитала, развития отраслей

экономики, жилищного строительства и т.д.

Рассмотрим средства населения

как источник финансирования инвестиционной деятельности на примере

Ханты-Мансийского автономного округа (см. табл. 2).

Таблица 2

Состав и структура

денежных доходов и расходов населения ХМАО

|

Источник средств

|

2001г.

|

2002г.

|

|

Млрд. руб.

|

% к итогу

|

Млрд. руб.

|

% к итогу

|

|

Доходы населения

округа всего:

|

154,9

|

100

|

181,6

|

100

|

|

Расходы населения округа

всего:

|

92,0

|

100

|

117,5

|

100

|

|

В том числе:

|

|

|

|

|

Покупка товаров

|

39,74

|

43,2

|

52,17

|

44,4

|

|

Оплата услуг

|

11,04

|

12,0

|

16,33

|

13,9

|

|

Обязательные платежи

|

18,4

|

20,0

|

21,62

|

18,4

|

Покупка валюты

|

11,32

|

12,3

|

12,22

|

10,4

|

Сбережения во вкладах и

ценных бумагах

|

4,78

|

4,94

|

4,2

|

|

Общепит

|

2,76

|

3,0

|

3,64

|

3,1

|

|

Другие расходы

|

3,96

|

4,3

|

6,58

|

5,6

|

Прирост денег на руках у

населения (превышение доходов над расходами)

|

62,9

|

40,6

|

64,1

|

35,3

|

Источник: Толстолесова Л. А. Финансирование

инвестиционной деятельности в Ханты-Мансийском автономном округе.

/#"#_ftn32" name="_ftnref32" title="">[32]

Из всех инвестиционных возможностей сбережения населения РФ представляются

наиболее важной составляющей. Во-первых, их потенциал достаточно велик, а

во-вторых, частные сбережения относятся к той части инвестиционного ресурса,

который достаточно быстро можно привлечь в экономику страны.

В последние годы наметилась тенденция к улучшению экономического положения

России, характеризующаяся ростом ВВП, расширением границ внешнеэкономической

деятельности. Несмотря на тот факт, что темпы роста доходов населения опережают

темпы роста показателей, характеризующих сберегательную активность населения

(объем сбережений, направления их использования), тем не менее, можно наблюдать

медленное восстановление склонности россиян к сбережению. Особенность поведения

человека заключается в том, что он (имея, естественно, определенный уровень

благосостояния) стремится часть получаемых средств направлять на цели

сбережения, накопления. Такое поведение предполагает наличие определенных целей

и мотивов.

Анализ результатов социологических опросов населения России

свидетельствует, что наблюдается тенденция увеличения разрыва в положительных

ответах о наличии сбережений в семьях с низким и высоким уровнем доходов:

желание делать сбережения в ближайшем будущем снижается у семей с низким и

средним уровнем дохода. В то же время значительно повышается сберегательная

активность потребителей состоятельных, обеспеченных.

По состоянию на начало 2003 г. доля граждан с высоким среднедушевым

доходом, считающих, что сейчас хорошее время для сбережений, в 4 раза превышала

долю лиц с низким доходом.[33]

Результаты социологических исследований позволяют проследить, как

менялись предпочтения потребителей о формах хранения сбережений.

Если в 1993 г. в структуре предпочтений относительно форм хранения

сбережений Сбербанк РФ был на первом месте, то в 1997 г. — доллары, иностранная валюта значительно обогнали по привлекательности Сбербанк. Однако к

началу 2003 г. доверие к Сбербанку вновь возросло (по данным Центробанка РФ, общая

сумма вкладов населения на рублевых и валютных счетах увеличилась на 4,4%). К

весне 2003 г. определились следующие предпочтения относительно основных форм

сберегательного поведения населения РФ: 1) доллары, 2) Сбербанк, 3) наличность,

4) драгоценные металлы. Если говорить более конкретно, то, например, в период с

1 августа по 30 ноября 2003 г. в отделении «Алексеевское» Банка Москвы всего

было сделано 292 вклада во всех валютах: из них в рублях — 23 в августе, 25 в

сентябре, 28 в октябре, 32 в ноябре (всего в рублях — 108 вкладов); в долларах

— 31 в августе, 25 в сентябре, 24 в октябре, 21 в ноябре (всего в долларах США

— 101 вклад); в евро — 13 в августе, 16 в сентябре, 25 в октябре, 29 в ноябре

(всего в евро — 83 вклада).[34]

Таким образом, к началу 2004 г. среди вкладчиков наблюдается тенденция

замены первого места по привлекательности – т.е. от долларов к рублям, при этом

не наличным рублям, а рублевым вкладам.

Перспективы активизации сберегательного поведения населения находятся в

следующих областях: 1) банковское гарантирование вкладов; 2) пенсионные

накопления граждан; 3) повышение качества обслуживания в банковском секторе

экономики.

Банковское гарантирование вкладов. Банковская система призвана играть

важную роль с точки зрения аккумулирования денежных средств, чтобы потом они

перевоплотились в инвестиции. Таким образом, здесь существует прочная связь

между вкладами, будущей экономикой России и теми правами, которые наступают

после гарантирования вкладов.

Ориентация банков на работу с населением — ключевое направление политики

банка в стратегическом плане. Но как избежать недоверия населения, которое с

опаской несет свои деньги в банк?

Страхование банковских депозитов приобретает принципиальное значение.

Сегодня система гарантирования банковских вкладов действует в 68 странах –

членах МВФ. Компенсируемая страховой системой часть определяется уровнем

экономического развития страны. Например, в Венгрии создан фонд страхования

вкладов, который управляется государством, но финансируется в основном за счет

негосударственных источников. Помимо выплаты страховых премий при наступлении

страхового случая (за счет взимания страховых взносов) фонд способен принимать

меры, направленные на предупреждение банкротства финансовых организаций.

Политика фонда в первую очередь нацелена на защиту интересов мелких и средних

банков и вкладчиков.

В США также существует подобный институт — Федеральная корпорация

страхования депозитов. Как и в Венгрии, она вправе принимать предупредительные

меры. Кроме того, предусматривается мониторинг финансового положения кредитных

организаций, на основе которого и осуществляются корректирующие действия.

Законопроектом Российской Федерации «О государственном гарантировании

вкладов населения в банках» предусматривается следующее:

государство как институт гаранта;

обязательная система страхования для банков, работающих на рынке вкладов

населения;

прозрачность деятельности системы страхования;

размеры возмещения: 100-процентный возврат денежных средств гарантирован

только в том случае, если сумма вклада не более 20 тыс. руб. По вкладам свыше

20 тыс. руб. предусмотрена компенсация в 20 тыс. руб. плюс 75% от оставшейся

суммы вклада. Однако предельный размер по вкладам не может превышать 95 тыс.

руб.

Ответственность за банки должны нести прежде всего сами банки и их

учредители, а также Центральный банк РФ. Создана система надзорного блока,

которая достаточно эффективно работает; совершенствуется государственная

структура, которая будет разрешена законом, скорее всего, такой структурой

станет Агентство по реструктуризации кредитных организаций (АРКО). Контроль за

функционированием системы страхования будет обеспечиваться со стороны

государства через совет директоров АРКО.

Пенсионные накопления граждан. Пенсионные деньги считаются самым длинным

инвестиционным ресурсом в экономике. Пенсионные фонды во всем мире являются

стратегическими инвесторами, а пенсионные вложения в экономике развитых стран

составляют значительную долю в ВВП.

К началу 2004 г. гражданам России предлагалось сделать выбор — оставить

свои пенсионные накопления в Пенсионном фонде РФ (ПФР) или передать их в одну

из прошедших серьезный конкурсный отбор управляющих компаний. Низкий уровень

информированности населения позволяет предположить, что огромные суммы денежных

средств останутся в распоряжении ПФР, доходность вложений которого ниже уровня

инфляции.

ПФР всего лишь год выступает в качестве инвестора и размещает средства

исключительно в госбумаги, в то время как действующие на рынке требования к

структуре пенсионных портфелей позволяют фондам вести довольно гибкую

инвестиционную политику. Пенсионные фонды вправе размещать пенсионные резервы

исходя из следующих требований: не более 20% в один объект инвестирования; не

более 20% в некотируемые эмиссионные ценные бумаги; не менее 30% в ценные

бумаги, выпущенные учредителями и вкладчиками негосударственных пенсионных

фондов (НПФ); не более 50% в федеральные государственные бумаги и в

государственные бумаги субъектов РФ; не более 50% в акции и облигации

предприятий; не более 50% в векселя, в банковские вклады и недвижимость.

По словам председателя ПФР, инвестиционный доход по пенсионным

накоплениям граждан за 2002 год составил 20,5%, в то время как анализ

результатов деятельности частных фондов за этот же год показывает, что средний

инвестиционный доход среди НПФ составил 18% годовых при уровне инфляции 15,1%.[35]

Таким образом, «нереальная» заявленная доходность ПФР никак не может быть

обусловлена структурой его вложений, так как инвестиционные возможности частной

управляющей компании шире. Инвестиционная политика пенсионного рынка вряд ли

изменится. В 2004 г. частным управляющим компаниям и НПФ предстоит «перетянуть»

многомиллиардные резервы государственной пенсионной системы — индивидуальные

пенсионные накопления граждан. Первые несколько лет основным элементом

конкурентной борьбы с государством за деньги будущих пенсионеров будет именно

доходность вложений.

Повышение качества обслуживания в банковском секторе экономики. Спектр и

качество услуг, предоставляемых банками, уровень тарифов за обслуживание

клиентов и психология российского потребителя — не последние доводы для многих

россиян при выборе банка. Однако информация об услугах банков зачастую не

доходит до потребителя. Между тем основой устойчивого финансового положения

страны являются внутренние инвестиции, то есть вклады граждан. Таким образом,

экономика нашей страны заинтересована в усилении роли ритейловых банковских

услуг (retail banking).

Методы, которые используют российские банки для увеличения

привлекательности своего имиджа среди населения, можно условно разделить на два

направления: это либо акцент на узкую группу лиц с высоким уровнем доходов,

либо работа с широким кругом лиц, предъявляющих спрос на потребительские товары

длительного пользования, не относящиеся к разряду престижных. Подобная тактика

оказалась наиболее эффективной и позволила охватить слои населения со средним

уровнем дохода.

Работа на ритейловом сегменте рынка сбережений диктует особые требования

к внутренним технологиям банка и автоматизированной банковской системе, что

напрямую связно с оперативным обслуживанием вкладчиков и влияет на

сберегательное поведение населения.

Банкам как воздух необходимы системы сверхоперативной оценки результатов

операционной деятельности, высококачественные системы учета, которые позволят

создавать отчеты по всем разрезам, необходимым как управляющим банков, так и

простым вкладчикам.

В связи с этим целесообразно ввести единые стандарты технологий, на

которых будет строиться стратегия управления финансами, продуктовым рядом

банковских услуг, то есть ассортиментом предлагаемых услуг и обслуживанием

клиентов.

Новой задачей для российских банков является формирование имиджа,

репутации, брэнда и других нематериальных активов, поэтому коммуникационная

стратегия банка должна быть направлена на повышение эффективности управления

путем формирования цивилизованной коммуникационной среды. При этом филиалы

банков должны играть одинаково важную, если не ведущую роль в осуществлении

коммуникационной стратегии и в реализации маркетинговых программ. Эти филиалы

должны заниматься продвижением банковских продуктов в районах своего

размещения. Успех их деятельности будет зависеть от знания особенностей

конкурентной среды и конъюнктуры, а также местных условий.

Формированию имиджа банка служит как традиционная реклама (СМИ,

наружная), так и нетрадиционная (прямой маркетинг, Интернет и т.д.), связи с

общественностью и др.

Повышение мотивации сберегательного поведения населения предполагает

комплекс мер, направленных на совершенствование рынка частных сбережений.

Комплекс мер может лежать на макроуровне (совершенствование законодательной

базы в сфере сберегательного поведения, совершенствование кредитно-финансовой

политики, организационные решения рынка частных сбережений) и на микроуровне,

то есть в области банковских технологий (совершенствование уровня банковских

услуг и работы персонала, рекламной политики формирования имиджа банка,

некоммерческая деятельность банка и пр.).

ЗАКЛЮЧЕНИЕ

Финансы

домашнего хозяйства – это экономические денежные отношения по формированию и

использованию фондов денежных средств в целях обеспечения материальных и

социальных условий жизни членов хозяйства и их воспроизводства. Финансы

домохозяйств являются одним из элементов финансовой системы государства.

Финансы домашнего хозяйства выполняют распределительную, контрольную и

регулирующую функцию.

Доходы домашнего хозяйства – это часть национального дохода, создаваемая

в процессе производства и предназначенная для удовлетворения материальных и

духовных потребностей членов хозяйства.

Существенную роль в экономике страны играют расходы бюджета

домохозяйства. Используя свои доходы, семья обеспечивает формирование и

развитие рынка товаров и услуг. Реализуя свои накопления и сбережения, она

увеличивает спрос на ценные бумаги, расширяя тем самым фондовый рынок. Кроме

того, большое значение домохозяйства как субъекта предложения важнейших

производственных ресурсов – труда и предпринимательской деятельности.

Расходы бюджета домохозяйства включают обязательные платежи, расходы на

потребление, денежные сбережения.

В результате кризисного положения экономики России в 90-х гг. ХХ в.

состояние финансов домохозяйств значительно ухудшилось. Снизились доходы и

соответственно расходы домохозяйств, ухудшилась структура доходов и расходов

домашних хозяйств. Улучшение положения дел в последние годы в экономике России

положительно влияет на финансы домохозяйств, но по прежнему остаются проблемы,

требующие незамедлительного решения.

Высокий уровень бедности российского населения требует от государства

проведения разнообразных мероприятий по поддержанию лиц, находящихся за чертой

бедности. Государственная помощь домохозяйствам должна выражаться не только в

финансово-экономической защите населения, но и в правовом и организационном

стимулировании индивидуально-трудовой деятельности и семейного бизнеса.

Сбережения домашних хозяйств в странах с рыночной экономикой выступают

одним из значимых источников капиталообразующих инвестиций. Сбережения –

существенный источник финансирования, но для трансформации их в реальные

инвестиционные ресурсы необходимы механизмы привлечения сбережений в реальный

сектор экономики, оптимально отвечающие интересам населения, а самое главное

гарантии. С точки зрения инвестиционного механизма рынок сбережений можно

рассматривать как источник запуска в обращение инвестиций, необходимых для

обслуживания процессов перераспределения капитала, развития отраслей экономики.

Население

не вкладывает деньги и в ценные бумаги в силу неразвитости рынка ценных бумаг,

нестабильности рынка, плохой информированности, ограниченности доступа и

недоверия к существующим институциональным посредникам (чековым и паевым

инвестиционным фондам и др.). Важной задачей государства является

восстановление доверия граждан к организованным формам сбережения наличных

денег в отечественной и иностранной валюте для вовлечения их в инвестиционную

сферу.

Перспективы активизации сберегательного поведения населения находятся в

следующих областях: 1) банковское гарантирование вкладов; 2) пенсионные накопления

граждан; 3) повышение качества обслуживания в банковском секторе экономики.

БИБЛИОГРАФИЯ

1. Артемова Л. Назарова А. Макроэкономические пропорции в 1999-2003 гг.

(по данным национальных счетов) // Экономист. 2004. № 5.

2. Безруков В., Сафронов Б., Мельников Б. Социально-экономическое

развитие РФ в 2003 году и прогноз на 2004 год // Экономист. 2004. № 1.

3. Березин И. О «бедности» и борьбе с ней, среднем классе, социальной

структуре и дифференциации доходов в России в начале XXI века // «Практический

маркетинг». 2004. № 7. /#"501222.files/image001.jpg">

Приложение

2

Схема