Отчет о прохождении практики (ОАО Банк Центрокредит)(февр05)

Содержание:

Введение. 3

1.

Характеристика ЗАО АКБ Банк "Центрокредит". 5

2. Порядок

составления и предоставления финансовой отчетности банка ЗАО АКБ «Центрокредит». 7

3.Приоритетные

направления деятельности ЗАО АКБ Банк "Центрокредит". 9

4. Анализ

деятельности и финансовой отчетности ЗАО АКБ Банк "Центрокредит" 15

5. Повышение

экономической эффективности направлений деятельности ЗАО АКБ Банк

"Центрокредит". 24

Заключение. 31

Приложение 1. 34

Приложение 2. 35

Банковская система России

представлена различными коммерческими банками и другими специализированными

институтами. Роль банковской системы в экономике страны огромна – она является

источником роста валового внутреннего продукта, доходов населения, уровня и

качества жизни.

Эффективность работы

банковской системы складывается из деятельности конкретных банков, которые на

своем микроуровне лказывают влияние на экономику.

Объект работы - Банк

«Центрокредит», предметом исследования является его финансовая, бухгалтерская

отчетность, другие документы.

При прохождении практики

студент ознакомился с работой всех отделов банка, в такой последовательности: кредитный

отдел, бухгалтерия, валютный отдел, департамент банковских услуг, продуктов,

департамент международного бизнеса, департамент учета, анализа и контроля.

Целью написания отчета по

практике является отражение и обобщение знаний, умений, полученных при

прохождении практики в коммерческом банке.

Для достижения цели

необходимо выполнение ряда задач:

- дать организационную

характеристику исследуемого банка, рассказать о том, как осуществляется

руководство банком,

- отразить порядок

составления и предоставления отчетности банка,

- изучить приоритетные

направления деятельности банка,

- провести анализ

деятельности банка,

- проанализировать

финансовое состояние банка по данным бухгалтерской отчетности,

- разработать

рекомендации для повышения эффективности работы ЗАО АКБ Банк

"Центрокредит".

Информационной,

методологической базой исследования выступили нормативные акты, регулирующие

деятельность банков, учебные пособия, статьи из периодической печати,

отчетность банка, внутренние документы, регламентирующие функционирование ЗАО

АКБ Банк "Центрокредит".

Данная работа

представляет собой реальное отражение организационного, финансового положения

рассматриваемого коммерческого банка, проводимые им операции и конкретные

предложения по проведению ряда мероприятий, полезных для повышения

эффективности его операций.

Акционерный

коммерческий банк "ЦентроКредит" (закрытое акционерное общество) был

основан в 1989 году.

В настоящее

время банк "ЦентроКредит" осуществляет банковские операции на

основании Генеральной лицензии № 121, выданной Банком России 15.10.1996 г.

ЗАО АКБ

«ЦентроКредит» функционирует и активно развивается как универсальный клиентский

банк с инвестиционной направленностью, поэтому большое внимание уделяется

расширению спектра предоставляемых услуг, созданию современной инфраструктуры,

необходимой для успешного ведения бизнеса.

Основными

акционерами в настоящее время являются 56 юридических лиц и одно физическое,

каждое из которых владеет менее чем пятью процентами акций Банка. В числе

акционеров ЗАО АКБ "ЦентроКредит" отсутствуют лица (группы лиц),

которые прямо или косвенно (через третьих лиц), могут оказывать существенное

влияние на решение, принимаемое органами управления Банка.

ЗАО АКБ Банк

"Центрокредит" имеет следующие лицензии на осуществление

деятельности:

Генеральная лицензия.

Лицензия

профессионального участника фондового рынка на осуществление брокерской,

дилерской и депозитарной деятельности, деятельности по управлению ценными

бумагами

Лицензия биржевого

посредника на совершение фьючерсных и опционных сделок в биржевой торговле

Лицензию Министерства

Экономики РФ на осуществление лизинговой деятельности на территории РФ, на

совершение банковских операций с драгоценными металлами.

Принципы системы

управления, успешно реализуемые в течение последних лет, остаются неизменными.

Главной целью совершенствования системы управления Банком в 2004 году

продолжало оставаться достижение конкурентных преимуществ за счет качества,

оперативности и эффективной реализации управленческих решений.

В Приложении 1

представлена организационная структура управления ЗАО АКБ Банк

"Центрокредит".

Стратегическое управление

осуществлялось Советом

директоров и заключалось в определении основных принципов деятельности Банка,

выборе стратегических партнеров и разработке ряда базовых программ, таких, как

совершенствование банковских технологий, реализация системы долгосрочного

планирования и дальнейшее увеличение капитала Банка.

Оперативное управление находится в компетенции Правления

Банка и осуществляется через постоянно действующие коллегиальные рабочие органы

— Финансовый и Кредитный комитеты при Правлении Банка.

На регулярных заседаниях

Финансового комитета обсуждаются узловые вопросы выработки и реализации стратегии

и финансовой политики, осуществляется мониторинг текущего финансового состояния

и ликвидности Банка, дается оценка выполнения плановых показателей, лимитов, а

также экономических нормативов, установленных Центральным банком РФ.

Главной задачей

Кредитного комитета является достижение оптимального сочетания жесткой

централизованной политики управления рисками, реализуемой через механизмы

лимитов и процентных ставок, с предоставлением функциональным органам Банка

максимальной самостоятельности.[1]

Решения Финансового и

Кредитного комитетов обязательны к исполнению всеми подразделениями, деятельность

которых они затрагивают.

Информационно-аналитические

материалы, разработки и оперативные решения, принимаемые Финансовым и Кредитным

комитетами, являются важным элементом обеспечения деятельности Правления и

Совета директоров Банка.

Управление персоналом строилось на понимании того, что

кадровый потенциал есть главное условие выполнения поставленных стратегических

задач. В Банке постоянно идет процесс аттестации сотрудников, совершенствуются

механизмы материального и морального поощрения.

Корпоративное управление основывалось на понимании важности

соблюдения баланса интересов акционеров, топ-менеджеров и персонала.

Управление имиджем опиралось на максимально возможную

прозрачность информации и доброжелательность по отношению к клиентам,

партнерам, сотрудникам и общественности.

Управление

материально-технической базой, развитие автоматизированных систем Банка, телекоммуникационной

инфраструктуры и систем связи осуществлялось с учетом максимального комфорта

для клиентов и преимущественно на основе технологий удаленного доступа.

2. Порядок составления и

предоставления финансовой отчетности банка ЗАО АКБ «Центрокредит»

Финансовая

отчетность ЗАО АКБ Банк "Центрокредит" в соответствии с МСФО

включает:[2]

- баланс на

отчетную дату;

- отчет о

прибылях и убытках за отчетный период;

- отчет о

движении денежных средств за отчетный период;

- отчет об

изменениях собственных средств (капитала) за отчетный период;

- примечания

к финансовой отчетности, в том числе принципы учетной политики по составлению

финансовой отчетности.

В примечания

к финансовой отчетности включается существенная, полная и наиболее полезная

информация для пользователей финансовой отчетности кредитной организации.

Для

составления финансовой отчетности в соответствии с МСФО на базе российской бухгалтерской

отчетности ЗАО АКБ Банк "Центрокредит" использует метод

трансформации (далее - метод трансформации), то есть перегруппировывает

статьи бухгалтерского баланса и отчета о прибылях и убытках, вносит необходимые

корректировки и применяет профессиональные суждения.[3]

Для

составления финансовой отчетности в соответствии с МСФО ЗАО АКБ Банк

"Центрокредит" утвердил регламент составления финансовой отчетности,

содержащий порядок подготовки, утверждения финансовой отчетности в соответствии

с МСФО.

Годовая финансовая

отчетность ЗАО АКБ Банк "Центрокредит" за отчетный период,

начинающийся 1 января 2004 года и заканчивающийся 31 декабря

2004 года, подтверждается аудиторской организацией в соответствии со

статьей 7 Федерального закона “Об аудиторской деятельности”

Аудиторское

заключение, выражающее в установленной форме мнение о достоверности финансовой

отчетности, представляется вместе с финансовой отчетностью.

Согласно

рекомендациям Банка России, ЗАО АКБ Банк "Центрокредит" публикует финансовую

отчетность, подготовленную в соответствии МСФО, подтвержденную аудиторской

организацией в средствах массовой информации, в глобальной сети Интернет на

своем электронном сайте.

В течение

2004 и 2005 годов финансовая отчетность кредитных организаций,

подготовленная в соответствии с МСФО, будет использоваться: Банком

России - для осуществления анализа деятельности кредитных организаций при

выполнении надзорных функций и руководством кредитных организаций - для

целей анализа результатов деятельности кредитных организаций.

Перечислим приоритетные

направления деятельности ЗАО АКБ Банк "Центрокредит" по убыванию:

1.Кредитование.

Юридическим лицам Банк

предоставляет кредиты в пределах собственного капитала и привлеченных средств.

Обеспечивает сбалансированное размещение привлекаемых ресурсов по срокам и

объемам, строго соблюдая установленные Центральным Банком Российской Федерации

экономические нормативы деятельности коммерческих банков.

При рассмотрении кредитных

заявок Банк проводит комплексный анализ кредитоспособности заемщика, оценивает

его финансовую устойчивость в целях определения степени риска невозврата

предоставляемого кредита.

Проводимый анализ

учитывает целый ряд факторов:[4]

·

желание заемщика

выполнить финансовые обязательства по предоставляемому кредиту, опыт

руководства, успехи фирмы, положение среди компаний отрасли, уровень

менеджмента, кредитную историю, благонадежность заемщика;

·

способность

заемщика выполнять финансовые обязательства по предоставляемому кредиту, исходя

из финансового потенциала фирмы;

·

достаточность

собственных средств, обеспечивающих платежеспособность заемщика (возможность

покрытия задолженности);

·

приемлемость и

достаточность для Банка предлагаемого Заемщиком обеспечения по кредиту;

·

отраслевую

принадлежность заемщика, региональный, политический и экономический риск,

прогнозы и перспективы развития отрасли.

2.Расчетно-кассовое

обслуживание в российских рублях.

ЗАО АКБ «ЦентроКредит»

предлагает юридическим лицам услуги по открытию и ведению счетов в рублях. Банк

проводит все клиентские платежи день в день. При этом, возможно срочное

проведение платежей после окончания операционного дня Банка, встречные платежи

в Московском регионе. Зачисление денежных средств Клиентов также осуществляется

день в день, не дожидаясь получения подтверждающих документов на бумажных

носителях из РКЦ. Клиентам могут быть предложены электронные системы удаленного

доступа "Клиент-Банк" и "Интернет-Банк, позволяющие управлять расчетным счетом,

не выходя из офиса.

Являясь акционером и

членом Московской Межбанковской Валютной Биржи с момента ее создания,

участником Московской Фондовой Биржи, ЗАО АКБ «ЦентроКредит» предлагает

Клиентам услуги по проведению конверсионных операций без посредников и с

минимальной банковской комиссией. Развитая сеть зарубежных

банков-корреспондентов, применение аккредитивных форм оплаты при

экспортно-импортных операциях, возможность ускоренного проведения международных

платежей делают работу с Банком особенно удобной для предприятий, занимающихся

внешнеторговой деятельностью.

Расчетное обслуживание в

иностранной валюте юридических лиц осуществляется основным офисом и

дополнительным офисом "Саввинский".

3. Операции с другими

банками.

Наряду с обслуживанием

частных и корпоративных клиентов, ЗАО АКБ "ЦентроКредит" сотрудничает

на финансовых рынках с другими банками. "ЦентроКредит" активно

расширяет свои позиции в этом направлении.

Выработанная стратегия

развития межбанковских отношений построена на качественной базе действующих

стандартных услуг, предоставляемых банкам-корреспондентам и контрагентам.

Обслуживание партнеров представляет сочетание индивидуального подхода и широких

возможностей использования финансовых инструментов.

На сегодняшний день

основными целевыми клиентами являются средние и малые российские банки, а также

крупнейшие банки стран деловых интересов клиентов.

Основные услуги,

предоставляемые банкам-корреспондентам ЗАО АКБ "ЦентроКредит":

·

открытие

корреспондентских счетов, включая счета типа К и Н для нерезидентов РФ;

·

проведение

межбанковских расчетов, включая проведение платежей в иностранной валюте;

·

работа в системе

удаленного доступа "Клиент-Банк"

и "Интернет-Банк";

·

сделки

купли-продажи иностранной валюты;

·

банкнотные

операции;

·

межбанковское

кредитование;

·

операции с

ценными бумагами.

ЗАО АКБ Банк

"Центрокредит" предлагает автоматизированные электронные системы для

удаленного управления.

·

Клиент-банк для

юридических лиц

·

Интернет-банк для

юридических лиц, частных предпринимателей

·

Интернет-банк для

физических лиц.

"Интернет-Банк"

рекомендуется физическим и юридическим лицам и позволяет управлять счетами

через интернет.

Электронные системы

используют стандартные формы платежных документов:

·

платежные

поручения;

·

заявление на

перевод в иностранной валюте;

·

заявление на

покупку-продажу валюты;

·

заявление на

обязательную продажу валюты;

·

запрос движения

по счету;

·

операции с

ценными бумагами;

И позволяют осуществлять

следующие операции:

·

ведение рублевых

и валютных счетов;

·

автоматическое

получение выписок;

·

ведение архива

платежных документов;

·

возможность

обмена данными с бухгалтерскими системами;

·

ведение системы

справочников счетов, банков, корреспондентов, и т.п.

·

возможность

работы с нескольких рабочих мест с одним установленным комплектом программы

(сетевая версия);

·

круглосуточный

доступ к своему счету из любой точки;

·

возможность

обслуживания нескольких юридических лиц на одном установленном комплекте

системы.

Все клиенты ЗАО АКБ

"ЦентроКредит" получают бесплатную поставку новых версий систем и

горячую линию консультационной поддержки.

4. Операции с ценными

бумагами.

ЗАО АКБ "ЦентроКредит"

является универсальным финансовым институтом, занимает достойное место среди

профессиональных участников рынка ценных бумаг и стабильно входит в число 50

крупнейших операторов российского фондового рынка.

Банк предлагает клиентам

и партнерам полный спектр услуг на рынке ценных бумаг с самыми разнообразными

финансовыми инструментами.

Обслуживание клиентов

осуществляется отдельными структурными подразделениями Управления ценных бумаг

ЗАО АКБ "ЦентроКредит":

·

Отдел фондовых

операций;

·

Отдел

доверительного управления;

·

Отдел вексельного

обращения.

5. Операции с частными

лицами.

С самого начала развитие

направления частного банковского обслуживания в ЗАО АКБ

"ЦентроКредит" задумывалось как возможность предложения частным

клиентам полного спектра банковских продуктов и услуг - от традиционного

расчетно-кассового обслуживания до управления активами и финансовые

консультаций.

6. Другие операции

(лизинг, факторинг, доверительное управление).

На протяжении всей своей

деятельности Банк постоянно расширяет перечень услуг, оказываемых клиентам.

Основным ориентиром введения новых банковских продуктов является максимальное

развитие и оптимизация бизнеса наших клиентов. С этой целью банк внедрил такую

финансовую услугу, как лизинг.

Лизинг позволяет клиенту

создать универсальную и гибкую систему реализации своих долгосрочных

инвестиционных проектов.

Банк предлагает как

традиционные формы лизинговых кампаний, построенные на автотранспорте, так и

более сложные, основанные на лизинге производственного оборудования.

Факторинг - одно из новых

направлений в развитии Банка. Критерием выбора в пользу данной услуги как

альтернативы традиционному кредитованию явилось более комплексное финансовое

обслуживание клиента, основанное на гибком кредитовании поставок покупателям на

условиях отсрочки платежа. Данная системы повышает конкурентоспособность

клиента на рынке.

7.Инвестирование.

Основные направления

инвестиционной деятельности ЗАО АКБ "Центрокредит":

1. Отбор,

структурирование и управление прямыми инвестициями в компании с большим

потенциалом роста стоимости бизнеса.

В настоящее время департамент корпоративных финансов управляет проектами прямых

инвестиций в области электроэнергетики, телекоммуникациям, рынка наружной

рекламы. Средства для кампаний предоставили акционеры банка и частные

инвесторы.

2. Консультационные и

финансовые услуги по сделкам слияния-поглощения и сделкам с крупными пакетами

акций.

3. Услуги по привлечению

инвестиций и инвестиций с рынка капитала.

4. Консультационные услуги (совместно с управлением корпоративного

обслуживания).

8.Операции с драгоценными

металлами.

Обладая лицензией Банка

России на проведение операций с драгоценными металлами, а также

сертифицированным хранилищем и лицензией на экспорт драгоценных металлов, ЗАО

АКБ "ЦентроКредит" предоставляет своим клиентам полный спектр услуг:

с наличными драгоценными металлами, металлическими счетами и обезличенными

драгоценными металлами.

Банк осуществляет:

·

покупку и продажу

золота, серебра, платины и палладия, гибко подходя к формированию цен и

условиям совершения операций;

·

услуги на срочных

рынках;

·

межбанковские

операции;

·

кредитование

производственных предприятий драгоценными металлами под залог;

·

открытие и

обслуживание металлических счетов клиентов;

·

привлечение во

вклады золота и серебра и предоставление займов по металлическим счетам;

·

продажа монет из

драгоценных металлов, эмитируемых Банком России;

·

авансирование

золотодобычи и кредитование предприятий по вторичной переработке извлекающих

драгоценные металлы;

·

предоставление

консультативных услуг и помощь в организации инвестирование в золотодобывающий

сектор;

·

экспортные

операций по поручению клиентов;

·

хранение и

транспортировку драгоценных металлов.

C 1999 года

ЗАО АКБ «ЦентроКредит» осуществляет подготовку финансовой отчетности по

российским и международным стандартам. В 1999-2002 годах аудитором ЗАО АКБ

«ЦентроКредит» являлась компания KPMG, входящая в «большую пятерку» крупнейших

и наиболее авторитетных аудиторских компаний мира. С 2003 года аудитором Банка

по МСФО является компания «Deloitte&Touche».

В 2004 году банк

«ЦентроКредит» показал в целом положительную динамику по основным финансовым

показателям своей деятельности.

По данным газеты

«Ведомости», банк «ЦентроКредит» занял первое место среди российских банков по

рентабельности - 17,8%.

По данным рейтинга

российских банков, опубликованным в журнале «Эксперт», по итогам 2004 года банк

«ЦентроКредит» вошел в первую группу финансовой устойчивости среди крупных банков

Москвы и Московской области (активы от 5 до 16 млрд. руб.).

Коэффициент деловой

активности Банка в 2004 году составил 39,5, что на 46,4% выше прошлогоднего

значения. Это позволило Банку занять 29-е место в рэйтинге журнала «Эксперт»

«30 банков-лидеров по показателю деловой активности в 2004 году».

В рэнкинге журнала

«Компания» «Крупнейшие российские банки по размеру собственного капитала на

01.01.2004 года» банк «ЦентроКредит» занял 48-е место, поднявшись относительно

показателя на 1 января 2003 года на 12 позиций.

Балансовая прибыль Банка

выросла в 2,5 раза и к концу 2004 года достигла значения в 1492 млн. руб. По

итогам 2004 года Банк остается в двадцатке российских банков, лидирующих по

объему полученной прибыли.

К основным статьям

доходов, повлиявшим на величину финансового результата банка «ЦентроКредит» на

1 января 2005 года, следует отнести:

доходы, полученные от

операций с ценными бумагами, —1 431 млн. руб., или 67% от суммы всех доходов;

проценты, полученные за

предоставленные кредиты, — 482 млн. руб., или 23%;

доходы от

расчетно-кассового обслуживания — 92 млн. руб., или 4%;

доходы, полученные от

операций с иностранной валютой и драгоценными металлами, — 83 млн. руб., или

4%;

доходы от обслуживания на

рынке ценных бумаг —31 млн. руб., или 1 %;

прочие доходы — 1%.

За 2004 год произошло

существенное наращивание объемов операций с драгоценными металлами,

осуществляемых Банком (их объем в 2004 году по отчетам Совета директоров

составил около 23000000 рублей), лизинговых операций (обьемы таких операций за

отчетный период увеличились на 166 % по сравнению с 2002 годом). Банк остается

в числе лидеров по факторинговым операциям (по сравнению с данными на 01 января

2003 года их объем увеличился более чем вдвое и на 01 декабря 2004 года

составил 172 000 000 рублей).

По результатам 2004 года

принято решение о выплате акционерам банка «ЦентроКредит» дивидендов в размере

16 рублей 16 копеек на каждую именную обыкновенную акцию и в размере 4 рублей

04 копеек на каждую именную привилегированную акцию.

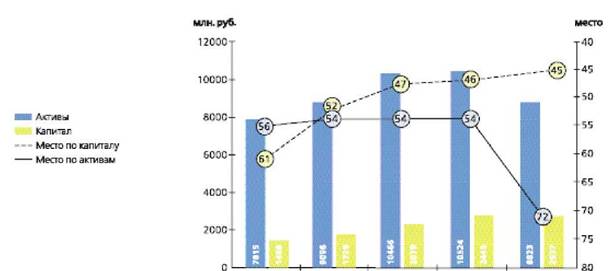

На рисунке представим показателей

и рейтинга ЗАО АКБ Банк "Центрокредит":

Рис.1.

Динамика рейтинга ЗАО АКБ Банк "Центрокредит"

Сумма активов банка

«ЦентроКредит» составила на 1 января 2005 года 10,1 млрд. руб., что на 7% ниже

прошлогоднего значения. Данное уменьшение произошло в результате намеренного

сокращения Банком своего портфеля ценных бумаг. Руководствуясь желанием

снизить риск потерь в случае возможного падения цен на финансовых рынках и

сбалансировать структуру активов и пассивов, в IV квартале 2004 года Банк снизил уровень финансового рычага и

произвел реструктуризацию портфеля, реализовав часть бумаг.

Благодаря росту активов и

капитала «ЦентроКредит» за последние три года поднялся с 300-го на 40-е место

в рейтинге российских банков.

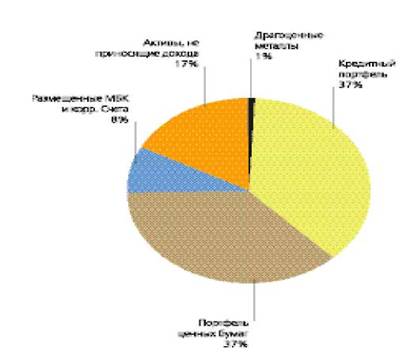

Из приведенной диаграммы

«Структура активов банка «ЦентроКредит» на 1.01.2005 года» видно, что удельный

вес основных групп активов — «Портфеля ценных бумаг» и «Кредитного портфеля» —

сравнялся и на 1 января 2005 года составил по 37% от общей величины активов. Портфель

ценных бумаг, в силу указанных выше причин, сократился на 2,1 млрд. руб. (31%)

и на 1 января 2005 года составил 4,7 млрд. руб. Кредитный портфель Банка

увеличился на 648 млн. руб. (25%), его величина на 01 января 2005 года достигла

3,2 млрд. руб.

Третье место по удельному

весу в структуре активов банка «ЦентроКредит» занимают «Активы, не приносящие

дохода» — 1 7%, или 1,5 млрд. руб., величина которых за 2004 год возросла до

305 млн. руб. (26%) благодаря приобретению Банком нового здания, а также увеличению

более чем в два раза средств на счете в Банке России.

Четвертое место —

«Размещенные МБК и корр. Счета» — 8%, или 705 млн. руб., что на 441 млн. руб.

(168%) больше аналогичного значения за прошлый год. Данное увеличение связано,

прежде всего, с кардинальным пересмотром стратегии банка «ЦентроКредит» на

рынке МБК — на смену активному привлечению в течение 2001-2002 годов во втором

полугодии 2003 года приходит усиленное размещение.

Значение статьи

«Драгоценные металлы» увеличилось по сравнению с прошлым годом в три раза,

составив на 1 января 2005 года 74 млн. руб., а ее удельный вес достиг 1% от

общей величины активов (0,2% на 01.01.2004 года).

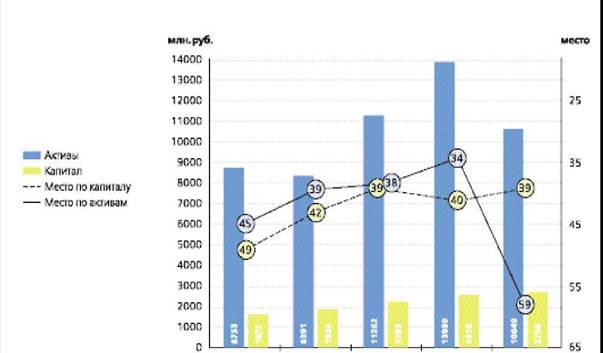

Рис.2.

Динамика рейтинга ЗАО АКБ Банк "Центрокредит"

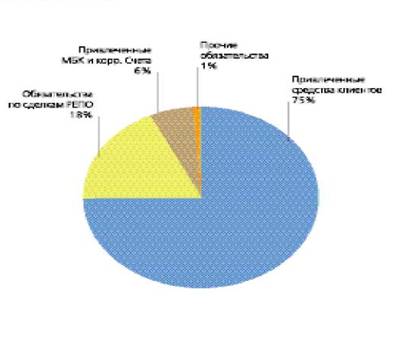

Сумма обязательств банка

«ЦентроКредит» сократилась по сравнению с прошлым годом на 23%. Их величина на

1 января 2005 года составила 6,9 млрд. руб. Уменьшение обязательств также

связано с упомянутым выше снижением Банком уровня финансового рычага.

Величина обязательств по

сделкам РЕПО существенно сократилась — на 2,5 млрд. руб. в абсолютном и 67% в

относительном выражении, — по состоянию на 01 января 2005 года она составила

1,2 млрд. руб., или 1 8% от общей величины обязательств.

Первое место по удельному

весу в структуре обязательств банка «ЦентроКредит» — 75% от общей суммы обязательств

— занимают «Привлеченные средства клиентов». По состоянию на 1 января 2005 года

их величина составила 5,2 млрд. руб., что на 1,5 млрд. руб. больше, чем по

результатам 2002 года.

Общая сумма привлеченных

средств клиентов сложилась из сумм привлеченных средств юридических лиц (2,2

млрд. руб.; рост за 2004 год — 9%), привлеченных средств физических лиц (444

млн. руб.; рост за 2004 год — 86%), собственных векселей Банка (2,5 млрд. руб.;

рост за 2004 год — 75%).

Значение статьи

«Привлеченные МБК и корр. Счета» уменьшилось на 69%, или 976 млн. руб.,

составив на 1 января 2005 года 443 млн. руб., или 6% от общей величины

обязательств Банка. Наиболее значительно сократились межбанковские кредиты,

привлеченные главным образом под залог ценных бумаг, — 79%, или 892 млн. руб.

Объем уставного капитала

банка «ЦентроКредит» вырос в 2004 году на 492 млн. руб., или 60%, и достиг

величины 1 312 млн. руб. При этом сумма собственных средств, увеличившись в

относительном выражении также на 60%, в абсолютном выражении выросла более чем

на 1 млрд. руб. и на 1 января 2005 года составила 2 708 млн. руб.

Основные показатели

деятельности банка «ЦентроКредит» за 2004 год свидетельствуют о его финансовой

стабильности, устойчивой ликвидности и доходности, а также о динамичном

развитии в истекшем году.

Рис. 3. Структура активов ЗАО АКБ

Банк "Центрокредит" на 01.01.2005 г.

Рис. 4. Структура обязательств ЗАО АКБ

Банк "Центрокредит" на 01.01.200

5

5

Целями и задачами

Банка в 2004 году были:

Включение Банка в систему гарантирования вкладов

физических лиц.

Увеличение числа клиентов — юридических лиц на 35%, а их

средств на

50%, и увеличение числа клиентов - физических

лиц на 40%, а их средств на 50%.

Увеличение кредитного портфеля на 50%.

Увеличение собственного капитала на 30%.

Размещение дополнительной эмиссии в размере

20% от УК.

Норма прибыли на капитал (ROE) — 15%.

Получение международных кредитных рейтингов,

сравнимых с крупнейшими российскими банками.

Вступление в члены международной платежной

системы MasterCard International.

Сточки зрения внутренней инфраструктуры:

- реструктуризация подразделений Банка в

целях повышения его эффективности и развития новых направлений

бизнеса;

- введение системы бюджетирования и

планирования как в целом по Банку, так и по подразделениям; внедрение системы

внутреннего электронного документооборота.

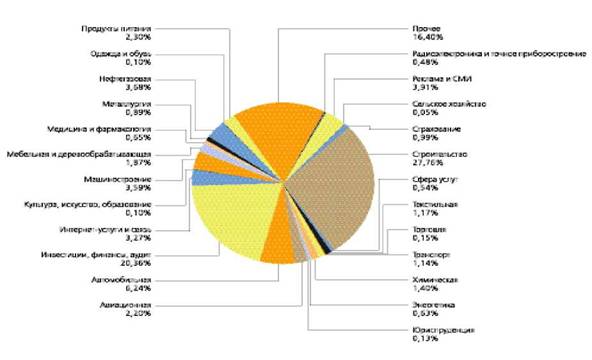

На рис. 5 представим отраслевую структуру

клиентов ЗАО АКБ Банк "Центрокредит":

Рис. 5. Отраслевая

структура клиентов АКБ «ЦентроКредит»

Из рисунка можно увидеть, что основными клиентами банка

ЗАО АКБ Банк "Центрокредит" являются отрасли: «Инвестиции, финансы,

аудит» (20,10%), «Строительство» (27,76%), «Автомобильная» (6,24%).

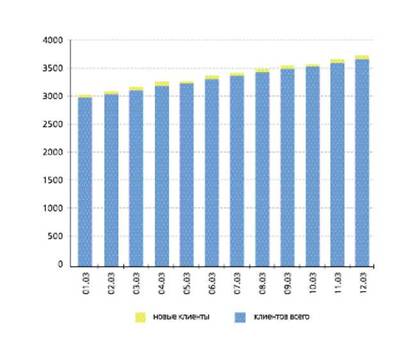

На рис.

6 представим динамику роста клиентов банка:

Рис.6. Динамика роста количества

клиентов АКБ «ЦентроКредит» в 2003 году

Суммарный остаток средств

на счетах клиентов «ЦентроКредита» к концу 2004 года достиг 2,002 млрд. рублей,

увеличившись на 24 процента.

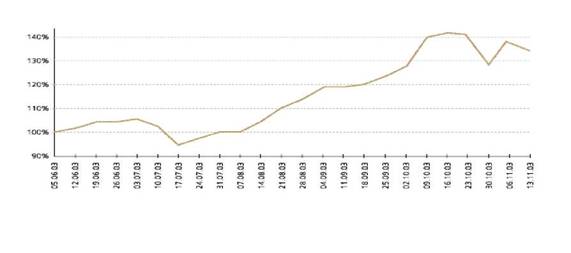

Рис. 7. Среднегодовая доходность «Агрессивного» портфеля ЗАО«АКБ

«ЦентроКредит»

Среднегодовая доходность составила более 50% годовых.

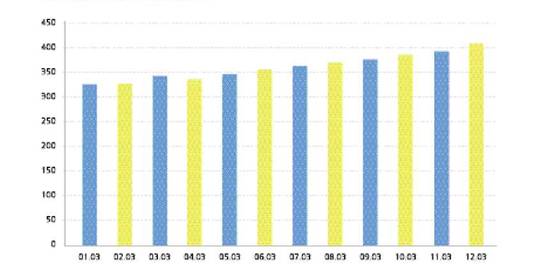

Рис. 8. Количество открытых счетов

депо

В таблице представлена

информация о важнейших коэффициентах деятельности банка, в том числе норматив

достаточности капитала.

Таблица 1

Информация об уровне достаточности

капитала, величине резервов на покрытие сомнительных ссуд и иных активов на

01.01.2004 г.

Таким образом, исходя из

проведенного анализа деятельности банка ЗАО АКБ Банк "Центрокредит"

можно сказать, что банк является крупнейшим банком страны, устойчивым и

надежным, о чем свидетельствуют рейтинги банка. Банк оперирует достаточным

уровнем капитала, о чем говорит уровень коэффициента достаточности капитала,

что является гарантом его надежности.

5. Повышение экономической

эффективности направлений деятельности ЗАО АКБ Банк "Центрокредит"

В качестве направлений

повышения эффективности проводимых операций, повышения финансовой устойчивости,

ликвидности, прибыльности, ЗАО АКБ Банк "Центрокредит" можно порекомендовать

использование в работе следующих рекомендаций:

1. ЗАО АКБ Банк

"Центрокредит" можно порекомендовать улучшить организационную

структуру банка, то есть уделить внимание развитию менеджмента, в частности,

создать, службу внутреннего аудита, что позволило бы вести четкий контроль и

учет с целью соответствия норм и коэффициентов нормативным внутренним

значениям.[5]

2. ЗАО АКБ Банк

"Центрокредит" необходимо оценивать ликвидность баланса путем расчета

коэффициентов ликвидности. В процессе анализа баланса

на ликвидность могут быть выявлены отклонения в сторону

как снижения минимально допустимых значений, так

и их существенного превышения. В первом случае

коммерческим банкам нужно в месячный срок привести показатели ликвидности в

соответствие с нормативными значениями. Это

возможно за счет сокращения, прежде всего межбанковских

кредитов, кредиторской задолженности и других видов привлеченных

ресурсов, а также за счет увеличения собственных средств

банка. Однако следует иметь в виду, что

привлечение дополнительного капитала в форме выпуска новых акций вызовет сокращение дивидендов и неодобрение акционеров.

В данном

случае для ЗАО АКБ Банк "Центрокредит", как и любого другого предприятия, общей

основой ликвидности выступает обеспечение прибыльности деятельности

(выполняемых операций). Таким образом, если фактическое

значение основного нормативного коэффициента ликвидности оказывается

намного больше, чем установленное

минимально допустимое, то деятельность

такого банка будет отрицательно оцениваться

его акционерами, с точки зрения неиспользованных возможностей, для получения прибыли. В этой связи следует заметить, что анализ ликвидности баланса должен

проводиться одновременно с анализом доходности банка.

Опыт работы коммерческих банков показывает, что банки получают больше прибыли, когда функционируют на грани минимально

допустимых значений нормативов ликвидности, т.е. полностью

используют предоставляемые им права по привлечению денежных средств в качестве

кредитных ресурсов.

В то же время особенности

работы банка как учреждения, основывающего свою деятельность на использовании

средств клиентов, диктует необходимость соблюдения показателей ликвидности.

Максимальная ликвидность

достигается при максимизации остатков в кассах и на корреспондентских счетах по

отношению к другим активам. Но именно в этом случае прибыль банка минимальна.

Максимизация прибыли требует не хранения средств, а их использования для выдачи

ссуд и осуществления инвестиций. Поскольку для этого необходимо свести кассовую

наличность и остатки на корреспондентских счетах к минимуму, то максимизация

прибыли ставит под угрозу бесперебойность выполнения банком своих обязательств

перед клиентами.

Следовательно, существо

банковского управления ликвидностью состоит в гибком сочетании противоположных

требований ликвидности и прибыльности. Целевая функция управления ликвидностью

коммерческим банком заключается в максимизации прибыли при обязательном

соблюдении устанавливаемых и определяемых самим банком экономических

нормативов.

3. Банк должен определять

потребность в ликвидных средствах хотя бы на краткосрочную перспективу.

Прогнозирование этой потребности может осуществляться двумя методами.[6]

Один из них предполагает анализ потребностей в кредите и ожидаемого уровня

вкладов каждого из ведущих клиентов, а другой - прогнозирование объема ссуд и

вкладов. Это может быть достаточным для оценки ликвидности банковской системы

в целом, но оно не подскажет руководству отдельного банка, какова должна быть

его кассовая наличность на следующей неделе, чтобы покрыть изъятие вкладов и

заявки на кредит. Только анализ счетов отдельных клиентов банка позволят ему

определить потребности в наличных деньгах на данный момент.

В решении этой задачи

поможет также предварительное изучение хозяйственных и финансовых условий на

местном рынке, специфики клиентуры, возможностей выхода на новые рынки, а также

перспективы развития банковских услуг, в том числе, открытие новых видов

счетов, проведение операций по трасту, лизингу, факторингу и т.д. Причем, кроме

местных факторов, необходимо учитывать также и общенациональные. Например,

изменения в денежно-кредитной политике, в законодательстве и т.д.

Изучение всего этого, а

также прогнозирование поможет банку более точно определить необходимую долю

ликвидных средств в активе банка. При этом банк должен опираться на свой опыт.

Исходя из

спрогнозированной величины необходимых ликвидных средств банку нужно

сформировать ликвидный резерв для выполнения непредвиденных обязательств, появление

которых может быть вызвано изменением состояния денежного рынка, финансового положения

клиента или банка партнера.

4. Поддержание финансовой

устойчивости банка и прибыльности работы на требуемом уровне осуществляется при

помощи проведения определенной политики банка в области пассивных и активных

операций, вырабатываемой с учетом конкретных условий денежного рынка и особенностей

выполняемых операций. То есть банк должен разработать грамотную политику

управления активными и пассивными операциями.

При этом в управлении

активами банку следует обратить внимание на следующие моменты:[7]

1. Управление наличностью должно быть

более эффективным, то есть необходимо планировать притоки и оттоки наличности и

разработать графики платежей.

2. Сроки, на которые банк размещает

средства, должны соответствовать срокам привлеченных ресурсов. Не допустимо

превышение денежных средств на счетах актива над денежными средствами на счетах

пассива.

3. Акцентировать внимание на повышении

рентабельности работы в целом и на доходности отдельных операций в частности.

Так в управлении кредитным портфелем необходимо:

а)

Контролировать

размещение кредитных вложений по степени их риска, форм обеспечения возврата

ссуд, уровню доходности. Кредитные вложения банка можно классифицировать с

учетом ряда критериев (уровень кредитоспособности клиента, форма обеспечения

возврата кредита, возможность страхования ссуд, оценка надежности кредита

экономистом банка и др.) Доля каждой группы кредитов в общей сумме кредитных

вложений коммерческого банка и ее изменение служат основой для прогнозирования

уровня коэффициента ликвидности, показывают возможности продолжения прежней

кредитной политики банка или необходимость ее изменения. Группировка ссуд по

отдельным заемщикам, позволяет ежедневно контролировать уровень коэффициентов

ликвидности и прибыльности и анализировать возможности дальнейшей выдачи

крупных кредитов самостоятельно банком или путем участия в банковских консорциумах;

б) Проводить анализ размещения кредитов

по срокам их погашения, осуществляемое путем группировки остатков

задолженности по ссудным счетам с учетом срочных обязательств или

оборачиваемости кредитов на шесть групп (до 1 мес.; от 1 до 3 мес.; от 3 до 6

мес.; от б до 12 мес.; от 1 до 3 лет: свыше 3 лет), которое служит основой для

прогнозирования уровня текущей ликвидности баланса банка, раскрытия «узких»

мест в его кредитной политике;

в) Проводить анализ размещения кредитов

по срокам на основе базы данных. В частности, разработать метод анализа

предстоящего погашения и предстоящей выдачи кредитов в ближайшие 30 дней по

отдельным клиентам и видам ссуд (на основе кредитных договоров и

оборачиваемости кредитов), который позволяет контролировать высвобождение

ресурсов или возникновение потребности в них. Такой анализ можно делать

ежедневно, а также с учетом данных кредитных договоров, находящихся на стадии

проработки. Результаты анализа могут использоваться коммерческими банками для

оперативного решения вопросов по покупке или продаже ресурсов. Такой анализ

раскрывает глубинные, скрытые процессы, выявляет те тенденции, которые при

прочих неизменных обстоятельствах могут вызывать падение уровня ликвидности и

платежеспособности коммерческого банка, дает возможность предупредить эти

последствия путем внесения корректив в политику банка.[8]

г) Тщательнее изучать кредитоспособность

заемщиков;

д) Ограничить размер кредита,

предоставляемого одному заемщику частью собственных средств;

е) Выдавать кредиты возможно большему

числу клиентов при сохранении общего объема кредитования;

ж) Повысить возвратность кредитов, в том

числе за счет более надежного обеспечения;

з) Принять меры по взысканию

просроченной ссудной задолженности и начисленных процентов за пользование

кредитами;

4. Применять методы анализа группы

расчетных счетов клиентов и интенсивности платежного оборота по

корреспондентскому счету банка. Результаты такого анализа служат основой для

аргументированной перегруппировки активов баланса банка.

5. Изменить структуру активов, т.е.

увеличить долю рисковых активов за счет достаточной выдачи кредитов; расчистки

баланса путем выделения на самостоятельный баланс отдельных видов деятельности;

уменьшить долю собственных средств и т.п.

6. Работать над контролем риска

операций. При этом необходимо помнить, что срочные меры, предпринимаемые

кредитными институтами для поддержания своей ликвидности и платежеспособности,

как правило, связаны с ростом расходов банка и сокращением их прибыли.

Управление рисками несбалансированности баланса и неплатежеспособности банка

снижает возможные убытки банков, создает прочную основу для их деятельности в

будущем. Система управления рисками несбалансированности баланса и

неплатежеспособности банка ориентируется на требования Национального банка

страны о соблюдении коммерческими банками установленных норм ликвидности и

платежеспособности. Для распознавания рисков несбалансированности ликвидности

баланса и неплатежеспособности коммерческого банка требуется создание

специальной системы ежедневного контроля за уровнем приведенных выше

показателей ликвидности, анализа факторов, влияющих на их изменение. Для этого

целесообразно создание базы данных, позволяющей оперативно получать всю

необходимую информацию для выполнения аналитической работы, на основе которой

будет формироваться политика банка. В качестве источников для формирования базы

данных нами рассматриваются заключенные и прорабатываемые кредитные и депозитные

договора, договора о займах у других банков, сведения о потребности в кредите

под товары отгруженные, срок оплаты которых не наступил, ежедневная сводка

оборотов остатков по балансовым счетам, ежедневная ведомость остатков по

лицевым счетам, сведения по внебалансовым счетам, сведения об оборачиваемости

кредитов и т.п.

В управлении пассивами

банку можно порекомендовать:[9]

1. Применять метод анализа размещения

пассивов по их срокам, который позволяет управлять обязательствами банка,

прогнозировать и менять их структуру в зависимости от уровня коэффициентов

ликвидности, проводить взвешенную политику в области аккумуляции ресурсов,

влиять на платежеспособность.

2. Разработать политику управления

капиталом и резервами.

3. Следить за соотношением собственного

капитала к привлеченному.

4. Проанализировать депозитную базу

банка:

а)

обратить внимание

на структуру депозитов: срочные и сберегательные депозиты более ликвидны, но

менее прибыльны, чем депозиты до востребования;

б)

определить

стратегию поддержания устойчивости депозитов. Частью такой стратегии выступает

маркетинг - повышение качество обслуживания клиентов, с тем чтобы они

оставались верными банку и во время кризисных ситуаций. Повышение срока

сберегательных депозитов, их средней суммы также смягчает колебания депозитов

во время кризисов.

в)

учитывать не

только стабильность, но и источник депозитов, то есть депозиты физических лиц

более надежны, чем депозиты юридических лиц, в силу различий в размерах

вкладов.

г)

привести в

соответствие учет кредитных ресурсов;

д)

оценивать надежность

депозитов и займов, полученных от других кредитных учреждений.

е)

сократить

обязательства до востребования при помощи перегруппировки пассивов по их

срокам.

В заключение работы

сделаем выводы.

Отчет подготовлен на

основании прохождении практики в ЗАО АКБ Банк "Центрокредит".

При прохождении практики

студент ознакомился с работой практически всех отделов банка, в том числе

департамента учета, анализа и планирования, департамента кредитов и инвестиций,

департамента международного бизнеса.

Изучение организационной

структуры ЗАО АКБ Банк "Центрокредит" показало, что структура банка

линейно-функциональная, во главе банка находится Правление, которое возглавляет

Председатель, координирующий работу всех отделов банка.

Приоритетные направления

деятельности банка такие: кредитование, расчетно-кассовое обслуживание, широко

развиты межбанковские операции, операции с ценными бумагами, с драгоценными

металлами, инвестирование, электронные банковские услуги, предлагаются

банковские услуги и для частных лиц.

Анализ финансовой

отчетности банка показал, что банк является крупнейшим банком страны,

устойчивым и надежным, о чем свидетельствуют рейтинги банка. Банк оперирует

достаточным уровнем капитала, о чем говорит уровень коэффициента достаточности

капитала, что является гарантом его надежности.

банк является крупнейшим банком

страны, устойчивым и надежным, о чем свидетельствуют рейтинги банка. Банк

оперирует достаточным уровнем капитала, о чем говорит уровень коэффициента

достаточности капитала, что является гарантом его надежности.

В качестве направлений

повышения эффективности проводимых операций, повышения финансовой устойчивости,

ликвидности, прибыльности, ЗАО АКБ Банк "Центрокредит" было рекомендовано

использование в работе следующих рекомендаций:

- создание службы

внутреннего аудита,

- поддерживать финансовую

устойчивость банка и прибыльность работы на требуемом уровне при помощи

проведения определенной политики банка в области пассивных и активных операций,

вырабатываемой с учетом конкретных условий денежного рынка и особенностей выполняемых

операций,

- при управлении

пассивами – проводить анализ привлечения пассивов по срокам, поддержание

оптимального соотношения привлеченных и собственных средств, провести анализ

депозитной базы банка с целью оптимизации ее структуры.

Список литературы:

1.

Гражданский кодекс РФ. Часть 1,2.

2.

ФЗ «О Центральном

Банке России» № 65-ФЗ от

12.04.1995г. с изменениями и дополнениями

3.

Федеральный закон

от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" (с

изменениями от 13 декабря 1991 г., 24 июня 1992 г., 3 февраля 1996 г., 31 июля 1998 г., 5, 8 июля 1999 г., 19 июня, 7 августа 2001 г., 21 марта 2002 г., 30 июня, 8, 23 декабря 2003 г., 29 июня, 29 июля, 2 ноября 2004 г.)

4.

Положение ЦБР от

29 марта 2004 г. № 255-П "Об обязательных резервах кредитных

организаций" (с изменениями от 13 октября 2004 г.)

5.

Методические

рекомендации о порядке составления и представления кредитными организациями

финансовой отчетности Банка России от 25 декабря 2003 года

№ 1363-У.

6.

Антикризисное

управление предприятиями и банками/ Под редакцией Гиль Г.А. – М.: Экономика,

2001.- 472.

7.

Антонов М.А.

Банковское дело: Стратегическое руководство. - М.:

Издательство А.О «Консалтбанкир», 2002 – 503с.

8.

Анч М.В. Рынок

пластиковых карт в России: особенности и перспективы развития // Финансы, 2004,

№ 5

9.

Ачкасов А.И.

Активные операции коммерческих банков.-М.:Банкир, 2002.- 224с.

10.

Бабичева Ю.А.

Банковское дело. Справочное пособие.- М.: ЮНИТИ, 2001. – 402с.

11.

Бабкин Ф.В.

Электронная коммерция и новые организационные формы компаний. // Менеджмент в

России и за рубежом, 2004, №1

12.

Баканов М.И.,

Шеремет А.Д. Теория экономического анализа.-М.: Финансы и статистика, 2001. –

416с.

13.

Банковский

портфель-2 /Под реакцией Коробова Ю.И. – М.: СОМИНТЭК, 2001.- 752с.

14.

Банковское дело.

Под ред. д.э.н. Белоглазовой Г.Н. – М.: Финансы и статистика, 2003, 576с.

15.

Деньги, кредит,

банки/Под ред. Лаврушина О.И. - М.:Кнорус, 2004, 556с.

16.

Долан Э.Дж.

Деньги, банковское дело и денежно-кредитная политика.-

СПб.: «Санкт-Петербург ОРКЕСТР», 2001. – 496с.

17.

Егорова Н.Е.

Модели и методы анализа операций коммерческих банков.-М.: Финансы и статистика,

2004.- 263с.

18.

Ефимова Л.Г.

Банковское право. - М.: Издательство “БЕК”,2000.–312.

19.

Роуз П.С.

Банковский менеджмент.-М.: Экономика, 2003.- 652с.

20.

Соколова

А. Н., Геращенко Н. И. Электронная коммерция: мировой и российский

опыт. — М.: Открытые системы, 2004 г.

21.

Степанов С.

Банковские услуги по Интернету: границы применения новых

возможностей//Финансист, 2004, № 3.

22.

Финансовый анализ

в коммерческом банке/Под редакцией Шеремета А.Д., Щербакова Г.Н.- М.: ЗАО

«Финстатинформ», 2000. – 449с.

23.

Челноков В.А.

Коммерческий кредит и вексельное обращение.- М.:Ника-Центр, 2000. – 214с.

24.

Ширинская Е.Б. Операции коммерческих банков и зарубежный опыт.- М: ФиС,

2001– 376с.

Организационная структура ЗАО АКБ Банк

"Центрокредит"

БУХГАЛТЕРСКИЙ БАЛАНС ЗАО АКБ Банк

"Центрокредит"

(в тыс.руб.)

|

Наименование статей

|

2003 год

01 января

|

2004 год

01 января

|

2005 год

1 января

|

|

1. Денежные средства и счета в

Центральном банке РФ

|

330913

|

185 424

|

545 933

|

|

2. Обязательные резервы в

Центральном банке РФ

|

|

277 736

|

445 187

|

|

3. Средства в кредитных

организациях за вычетом резервов (ст.3.1. - ст.3.2.)

|

18925

|

36 046

|

57 007

|

|

3.1. Средства в кредитных

организациях

|

|

36 103

|

57 092

|

|

3.2. Резервы на возможные потери

|

|

57

|

85

|

|

4. Чистые вложения в торговые

ценные бумаги (ст.4.1.- 4.2.)

|

342659

|

1 439 231

|

2 129 413

|

|

4.1. Вложения в торговые ценные

бумаги

|

350382

|

1 441 347

|

2 129 744

|

|

4.2. Резервы под обесценение

ценных бумаг и на возможные потери

|

7723

|

2 116

|

331

|

|

5. Ссудная и приравненная к ней

задолженность

|

3380847

|

5 517 595

|

4 809 166

|

|

6. Резервы на возможные потери

по ссудам

|

642344

|

811 750

|

356 389

|

|

7. Чистая ссудная задолженность

(ст.5 - ст.6)

|

2738503

|

4 705 845

|

4 452 777

|

|

8. Проценты начисленные (включая

просроченные)

|

6070

|

12 730

|

4 957

|

|

9. Чистые вложения в

инвестиционные ценные бумаги, удерживаемые до погашения (ст.9.1. - ст.9.2.)

|

240993

|

-

|

|

9.1. Вложения в инвестиционные

ценные бумаги, удерживаемые до погашения

|

241068

|

-

|

-

|

|

9.2. Резервы на возможные потери

|

75

|

-

|

28 593

|

|

10. Основные средства,

нематериальные активы и материальные запасы

|

28539

|

46 188

|

-

|

|

11. Чистые вложения в ценные

бумаги, имеющиеся в наличии для продажи (ст.11.1. - ст.11.2.)

|

-

|

17 327

|

29 959

|

|

11.1. Ценные бумаги, имеющиеся в

наличии для продажи

|

-

|

30 889

|

58 552

|

|

11.2. Резервы под обесценение

ценных бумаг и на возможные потери

|

-

|

13 562

|

28 593

|

|

12. Расходы будущих периодов по

другим операциям, скорректированные на наращенные процентные доходы

|

1132

|

4 102

|

13 038

|

|

13. Прочие активы за вычетом

резервов (ст.13.1. - ст.13.2.)

|

888259

|

1 144 934

|

1 165 731

|

|

13.1. Прочие активы

|

-

|

1 160 023

|

1 196 821

|

|

13.2. Резервы на возможные

потери

|

-

|

15 089

|

31 090

|

|

14. Всего активов (ст.1+2+3+4+7+8+9+10+11+12+13)

|

4595993

|

7 869 563

|

9 081 368

|

|

Пассив

|

|

15. Кредиты, полученные

кредитными организациями от Центрального банка РФ

|

-

|

-

|

-

|

|

16. Средства кредитных

организаций

|

1149165

|

1 413 929

|

443 769

|

|

17. Средства клиентов

|

1158405

|

2 530 569

|

2 854 819

|

|

17.1. в том числе вклады

физических лиц

|

80756

|

230 205

|

409 550

|

|

18. Доходы будущих периодов по

другим операциям

|

|

134

|

936

|

|

19. Выпущенные долговые

обязательства

|

617953

|

1 437 350

|

2 513 555

|

|

20. Прочие обязательства

|

685535

|

1 036 039

|

714 642

|

|

21. Резервы на возможные потери

по срочным сделкам и внебалансовым обязательствам и по расчетам с дебиторами

по операциям с резидентами офшорных зон

|

8393

|

55 761

|

25 796

|

|

22. Всего обязательств:

(ст.15+16+17+18+19+20+21)

|

3619451

|

6 473 782

|

6 553 517

|

|

23. Уставный капитал (средства

акционеров (участников)) (ст.23.1.+ 23.2.+ 23.3.), в т.ч.:

|

819987

|

820 000

|

1 312 000

|

|

23.1. Зарегистрированные

обыкновенные акции и доли

|

819986

|

819 999

|

1 311 998

|

|

23.2. Зарегистрированные

привилегированные акции

|

1

|

1

|

2

|

|

23.3. Незарегистрированный

уставный капитал неакционерных кредитных организаций

|

-

|

-

|

-

|

|

24. Собственные акции,

выкупленные у акционеров

|

-

|

8 200

|

-

|

|

25. Эмиссионный доход

|

-

|

-

|

-

|

|

26. Фонды и прибыль, оставленная

в распоряжении кредитной организации

|

119789

|

114 130

|

43 336

|

|

27. Переоценка основных средств

|

1196

|

1 387

|

980

|

|

28. Прибыль (убыток) за отчетный

период

|

79223

|

579 098

|

1 492 045

|

|

29. Дивиденды, начисленные из

прибыли текущего года

|

-

|

-

|

-

|

|

30. Распределенная прибыль

(исключая дивиденды)

|

38683

|

100 737

|

269 647

|

|

31. Нераспределенная прибыль

(ст.28 -ст.29 - ст.30)

|

40540

|

478 361

|

1 222 398

|

|

32. Расходы и риски, влияющие на

собственные средства

|

4970

|

9 897

|

50 863

|

|

33. Всего источников собственных

средств: (ст.23-23.3-24+25+26+27+31-32 - для прибыльных кредитных организаций),

(ст.23-23.3-24+25+26+27+28-32 - для убыточных кредитных организаций)

|

976542

|

1 395 781

|

2 527 851

|

|

34. Всего пассивов (ст.22 +23.3

+ 33)

|

4595993

|

7 869 563

|

9 081 368

|

|

35. Безотзывные обязательства

кредитной организации

|

3651485

|

5 370 749

|

3 911 433

|

|

36. Гарантии, выданные кредитной

организацией

|

1024655

|

24 674

|

391 935

|

Продолжение приложения 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗАО

АКБ Банк "Центрокредит"

(В ТЫС.РУБ.)

|

Наименование статей

|

2002 год

01 января

|

2003 год

01 января

|

2004 год

01 января

|

|

Проценты полученные и другие доходы от:

|

|

1.Размещения

средств в банках в виде кредитов, депозитов, займов и на счетах в других

банках

|

102487

|

98033

|

233191

|

|

2. Ссуд, предоставленных

другим клиентам

|

370015

|

592976

|

823888

|

|

3. Средств, переданных в

лизинг

|

335

|

7714

|

568

|

|

4. Ценных бумаг с

фиксированным доходом

|

102151

|

52048

|

41705

|

|

5. Других источников

|

840

|

1132

|

15875

|

|

6. Итого проценты полученные и

аналогичные доходы:(ст.1+2+3+4+5)

|

575828

|

751903

|

1115227

|

|

Проценты уплаченные и другие расходы по:

|

|

7. Привлеченным средствам

банков, включая займы и депозиты

|

89553

|

91854

|

83956

|

|

8. Привлеченным средствам

других клиентов, включая займы и депозиты

|

10870

|

29163

|

34372

|

|

9. Выпущенным долговым ценным

бумагам

|

76889

|

43834

|

90485

|

|

10. Арендной плате

|

10378

|

11027

|

14791

|

|

11. Итого проценты уплаченные

и аналогичные расходы:(ст.7+8+9+10)

|

187690

|

175878

|

223604

|

|

12.Чистые процентные и

аналогичные доходы (ст.6-ст.11)

|

388138

|

576025

|

891623

|

|

13. Комиссионные доходы

|

91060

|

66797

|

106368

|

|

14. Комиссионные расходы

|

6740

|

3368

|

7070

|

|

15. Чистый комиссионный доход

(ст.13-ст.14)

|

84320

|

63429

|

99298

|

|

16. Доходы от операций с

иностранной валютой и с другими валютными ценностями, включая курсовые

разницы

|

176205

|

290221

|

1168388

|

|

17. Доходы от операций по

купле-продаже драгоценных металлов, ценных бумаг и другого имущества,

положительные результаты переоценки драгоценных металлов, ценных бумаг и

другого имущества

|

314104

|

2578114

|

9766414

|

|

18. Доходы, полученные в форме

дивидендов

|

13787

|

65824

|

218221

|

|

19. Другие текущие доходы

|

8350

|

20816

|

40471

|

|

20. Итого прочие операционные

доходы:(ст.16+17+18+19)

|

512446

|

2954975

|

11193494

|

|

21. Текущие доходы:

(ст.12+15+20)

|

984904

|

3594429

|

12184415

|

|

22. Расходы на содержание

аппарата

|

59292

|

122997

|

163274

|

|

23. Эксплуатационные расходы

|

37535

|

67235

|

100202

|

|

24. Расходы от операций с

иностранной валютой и другими валютными ценностями, включая курсовые

разницы

|

161361

|

266293

|

1121823

|

|

25. Расходы от операций по

купле-продаже драгоценных металлов, ценных бумаг и другого имущества,

отрицательные результаты переоценки драгоценных металлов, ценных бумаг

|

121629

|

2219714

|

9709840

|

|

26. Другие текущие расходы

|

23248

|

61766

|

52718

|

|

27. Всего прочих операционных

расходов:(ст. 22+23+24+25+26)

|

403065

|

2738005

|

11147857

|

|

28. Чистые текущие доходы до

формирования резервов и без учета непредвиденных доходов/расходов (ст.21-

ст.27)

|

581839

|

856424

|

1036558

|

|

29. Изменение величины

резервов на возможные потери по ссудам

|

514981

|

205231

|

-455401

|

|

30. Изменение величины

резервов под обесценение ценных бумаг и на возможные потери

|

-20884

|

5730

|

15064

|

|

31. Изменение величины прочих

резервов

|

8519

|

66365

|

-15150

|

|

32. Чистые текущие доходы без

учета непредвиденных доходов/расходов (ст.28-29-30-31)

|

79223

|

579098

|

1492045

|

|

33. Непредвиденные доходы за

вычетом непредвиденных расходов

|

|

|

|

|

34. Чистые текущие доходы с

учетом непредвиденных доходов/расходов (ст.32 + ст.33)

|

79223

|

579098

|

1492045

|

|

35. Налог на прибыль*

|

22351

|

100737

|

265711

|

|

36а. Непредвиденные расходы

после налогообложения

|

|

|

|

|

37. Прибыль (убыток) за

отчетный период:(ст. 34-ст.36а)

|

79223

|

579098

|

1492045

|

|

[1] Бабичева Ю.А. Банковское дело. Справочное пособие.-

М.: ЮНИТИ, 2002, с. 156

[2] Методические рекомендации о порядке

составления и представления кредитными организациями финансовой отчетности

Банка России от 25 декабря 2003 года № 1363-У.

[3] Ширинская Е.Б. Операции

коммерческих банков и зарубежный опыт.- М: ФиС, 2002, с. 187

[4] Роуз П.С. Банковский менеджмент.-М.: Экономика, 2003,

с. 260.

[5]

Масленченков Ю. Моделирование планирования банковской деятельности // Бизнес и

банки, 2003,№ 7, с.35

[6] Савостьянов В. А. Управление ликвидностью

коммерческих банков//Деньги и кредит, 2003, № 5, с. 41

[7] Маркова О.М., Сахарова Л.С., Сидоров В.Н.

Коммерческие банки и их операции – М.:ЮНИТИ, 2002,с. 135

[8] Финансовый анализ в коммерческом банке/Под ред.

Шеремета А.Д., Щербакова Г.Н. -М.:Финансы и статистика, 2001, с. 269

[9]

Антикризисное управление предприятиями и

банками: Учеб.- практ. пособие. – М.: Дело, 2001, 672с.