Экономическая эффективность оказания услуг по монтажу систем отопления в ОАО «Вятсантехмонтаж»

Федеральное агентство по образованию РФ

КИРОВСКИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ СТРОИТЕЛЬСТВА,

ЭКОНОМИКИ И ПРАВА

Филиал ГОУ ВПО «Московского государственного университета геодезии и

картографии»

Специальность 270110

КУРСОВАЯ РАБОТА

По предмету:

Экономика отрасли

На тему: «Экономическая

эффективность оказания услуг по монтажу систем отопления в ОАО

«Вятсантехмонтаж»

Выполнил:

Студент 4 курса

Группа См - 62

Проверил преподаватель:

Косова Н. И.

Дата сдачи на

проверку:

Оценка после

защиты:

Киров 2008 г.

Содержание

Введение

1 Теоретические основы

экономической эффективности оказания услуги по монтажу отопления

1.1 Специфика и

проблемы отрасли, факторы эффективности оказания услуги по монтажу отопления

1.2 Факторы эффективности

оказания услуги по монтажу отопления

2. Краткая

организационно-экономическая характеристика предприятия

2.1 Организационные

основы и специализация предприятия

2.2 Обеспеченность

ресурсами, уровень их использования и результаты деятельности

3 Экономическая эффективность

деятельности предприятия

3.1 Динамика объемов

производства

3.2 Себестоимость

оказания услуги

3.3 Монтаж системы

отопления и факторы на него влияющие

3.4 Каналы продаж,

качество оказания услуги, цены и результаты продаж

3.5 Финансовый

результат от оказания услуги по монтажу систем отопления в 2007 году

4 Факторы обуславливающее

финансовые результаты

Выводы и приложения

Список литературы

Приложения

Введение

Отопление - это искусственный обогрев помещений в холодный период года с

целью возмещения в них теплопотерь и поддержания на заданном уровне

температуры, отвечающей условиям теплового комфорта, а иногда и требованиям

технологического процесса. Под отоплением понимают также устройства,

выполняющие эту функцию.

Монтаж систем представляет собой сложное экономико-техническое

обоснование и определяется путем вычисления экономической эффективности.

Цель написания курсовой работы – изучение экономической эффективности,

оказание услуги по монтажу систем отопления в условиях конкретной организации и

приобретения навыков самостоятельной работы, а так же овладение методикой

исследования, обобщения и логического изложения материала.

Для достижения этой цели поставлены следующие задачи:

1) Изучение

технических обоснований предприятия

2) Проведение

анализа предприятия

3) Изучение

специфики и проблем отрасли, факторов эффективности

4) Составление

краткого организационно-экономической характеристики предприятия

5) Создание

экономической оценки деятельности предприятия

Объект исследования – ОАО «Вятсантехмонтаж» г. Кирова.

Период исследования: с 2005 по 2007 годы

Источниками информации при написании работы послужили законодательные и

нормативные сметы, учебная литература, специализированные периодические

издания, справочники и издания.

Для написания курсовой работы использовали следующие методы:

- аналитический

- абстрактно-логический

- экономико-статистический

- табличный и др.

1

Теоретические основы экономической эффективности оказания услуги по монтажу

отопления

1.1

Специфика и проблемы отрасли, факторы эффективности оказания услуги по монтажу

отопления

Тепловой комфорт чаще всего определяют температурой в помещениях. При

этом весьма важна равномерность распределения температур в помещении в

горизонтальном и вертикальном направлениях; она зависит от вида отопительных

приборов и их расположения, а также от теплозащитных свойств наружных

ограждений и возможности проникновения через них в помещение наружного воздуха.

Мощность отопительной системы должна обеспечить возмещение теплопотерь в

помещениях при наружной температуре в отопительный период, равной средней

температуре наиболее холодной пятидневки в данном населённом пункте. Для

Москвы, например, эта температура равна - 26° С, для Якутска - 52° С, для

Ташкента - 13° С.

В производственных помещениях промышленных предприятий при постоянном

выделении тепла от технологического оборудования мощность отопительного

устройства может быть уменьшена. Наибольший эффект регулирования подачи тепла

даёт автоматизация отопительной системы. При автоматизации учитываются не

только выделяемое тепло и теплопотери в помещении, но и тепловая инерция.

Регулирование осуществляется также с помощью регулировочных кранов,

устанавливаемых на отопительных приборах.

Различают системы отопления центральные и местные.

В системах центрального отопления тепло вырабатывается за пределами

отапливаемых помещений (котельная, ТЭЦ), а затем транспортируется по

трубопроводам в отдельные помещения, здания. Центральные системы отопления

подразделяются по виду теплоносителя на:

Водяное отопление. Наиболее распространенная система отопления,

применяемая в современных жилых, общественных и промышленных зданиях. Тепло в

отапливаемые помещения передаётся горячей водой через находящиеся в них

отопительные приборы. Система водяного отопления включает: водонагреватели,

отопительные приборы, трубопроводы, по которым горячая вода от водонагревателя

поступает в отопительные приборы, и после остывания в них возвращается обратно

в водонагреватель, расширительный сосуд для воды, объём которой увеличивается при

нагревании и запорно-регулирующую арматуру, устанавливаемую на трубопроводе.

Для правильной эксплуатации системы водяного отопления важно, чтобы из неё был

удалён воздух. С этой целью, а также для полного опорожнения системы все

трубопроводы прокладываются вертикально или с уклоном, причём в верхней точке

системы делаются специальные устройства - воздухоотводчики.

Паровое отопление. Паровое отопление - это вид центрального отопления,

при котором теплоносителем служит пар, поступающий в систему отопления от сети

централизованного теплоснабжения или от парового котла, находящегося в

отапливаемом здании или рядом с ним. Область применения парового отопления

из-за присущих ему недостатков в современном строительстве значительно

сократилась. При наличии пара как теплоносителя для отопления чаще используется

комбинированное пароводяное отопление, при котором вместо отопительного котла

устанавливается работающий на пару водонагреватель.

Воздушное отопление. Основное преимущество воздушного отопления по

сравнению с другими видами центрального отопления - уменьшенный расход металла,

потому что для устройства воздушного отопления не применяются отопительные

приборы и трубы, как, например, при водяном отоплении или паровом отоплении.

Еще одно существенное преимущество воздушного отопления перед другими видами

отопления - это возможность совмещения его действия с вентиляцией и

кондиционированием воздуха. Главным образом воздушное отопление используется в

общественных и промышленных зданиях.

Панельное отопление - это вид отопления, при котором тепло в отапливаемое

помещение передаётся от нагреваемых плоских поверхностей отопительных панелей,

располагаемых в стенах и перегородках (иногда в полу).

Отопительные панели обычно делают из бетона с заделкой в него

нагревательных элементов в виде стальных труб, по которым циркулирует

теплоноситель (горячая вода, реже пар).

Лучистое отопление - это вид отопления, при котором тепло в отапливаемое

помещение передаётся преимущественно излучением и в значительно меньшем

количестве - конвекцией. Характерный признак лучистого отопления - размещение

отопительных приборов под потолком или в потолке помещения. При этом поток

лучистого тепла от отопительных приборов распространяется вниз. Он

воспринимается ограждающими конструкциями (в частности, полом). Люди,

находящиеся в помещении, также воспринимают выделяемое отопительными приборами

лучистое тепло.

Отопительная техника имеет многовековую историю. Первые отопительные

устройства были известны ещё в каменном веке. В начале нашей эры появились

отопительные печи с отводом продуктов горения через дымовые трубы.

Совершенствуясь, эти печи долгое время были основным видом отопления. Важный

этап в развитии отопительной техники связан с возникновением центральных систем

отопления. Наиболее ранней явилась система отопления, функционировавшая

благодаря сети каналов, размещенных под полом, по которым пропускались дымовые

газы из печи. С 15 в. уже применялось воздушное отопление с подачей в помещение

воздуха, нагревавшегося при соприкосновении с поверхностями печи. Системы

водяного и парового отопления получили развитие в 19 в. К началу 20 в.

относится создание лучистого и панельного отопления, развитие систем

центрального отопления, теплофикации и централизованного теплоснабжения.

Одним из новшеств нового поколения в отоплении является вихревой тепловой

генератор (ТГВ) предназначен для отопления и горячего водоснабжения жилых

домов, общественных зданий, производственных помещений и сельскохозяйственных

комплексов объёмом от 150 до 12000 м³.

Работа ТГВ основана на нагревании жидкости и её движении по определённым

физическим законам. При этом высвобождающаяся тепловая энергия превышает

затраты электроэнергии насоса, создающего циркуляцию жидкости в 1.16-1.2 раза в

зависимости от режима работы насоса.

ТГВ надёжен в работе, высокоэффективен по сравнению с нагревательными

устройствами других типов.

1.2 Факторы эффективности оказания услуги по монтажу

отопления

С целью достижения максимальной эффективности программы теплосбережения

предполагается осуществление комплекса мероприятий поэтапно на протяжении 4

лет.

На первом этапе программы предусматриваются следующие мероприятия:

1) реконструкция

тепловых сетей города с целью устранения главного источника потерь тепловой энергии,

в том числе:

2) освоение

производства пенополиуретановых труб, которые позволяют снизить существующие

потери до 2% и увеличить срок службы теплопроводов до 50 лет и значительно

снизить эксплуатационные и капитальные затраты.

3) замена ветхих

труб и прокладка новых теплотрасс с использованием пенополиуретановой изоляции;

4) модернизация

котельных для обеспечения достаточных объемов и надежности теплоснабжения, в

том числе: перевод муниципальных котельных на газ;

5) внедрение

тепловых насосов для утилизации и использования в отопительных целях

низкопотенциальной теплоты энергоносителей;

6) установка нового

энергоэффективного котельного оборудования;

7) гашение котлов,

выработавших ресурс и использующих экономически невыгодные и экологически

неблагополучные виды топлива;

8) проведение

мероприятий по улучшению функционирования теплосистемы, повышению качества

теплоснабжения, организации приборного учета, в том числе: проведение

мероприятий по уменьшению образования отложений и внутренней коррозии в котлах

и трубопроводах тепловых сетей;

9) создание

автоматизированной технологической информационной системы теплоснабжения города

и на ее основе решение теплотехнических и гидравлических прикладных задач, в

том числе: разработка электронной модели схемы теплоснабжения города;

10)

отработка механизма расчета гидравлических режимов теплосетей при

корректировке схемы теплоснабжения города или при необходимости;

11)

применение приборов учета и регулирования тепла в ЦТП и на границах

балансовой принадлежности, в том числе "интеллектуальных" для

получения графиков теплового потребления;

12)

проведение мероприятий по повышению эффективности использования тепловой

энергии у потребителей, в том числе: проведение энергетических обследований

объектов муниципальной жилищной сферы, направленных на выявление и устранение

неэффективного использования тепла;

13)

проведение комплекса работ, направленных на улучшение теплоизоляционных

характеристик и реконструкцию зданий, в которых, по данным энергоаудитов,

определен сверхнормативный перерасход теплоносителя;

14)

проведение комплекса работ с применением новых способов и оборудования

очистки от накипи и отложений домовых приборов отопления с целью улучшения их

теплопередающих характеристик;

15)

установка домовых узлов учета и регулирования, проработка проектных

решений по установке поквартирных счетчиков учета тепло- и водопотребления и

вопросы оплаты по показаниям этих счетчиков, применение современных

технологических решений и использование новых видов приборов и материалов,

направленных на теплосбережение в жилищной сфере, на объектах инфраструктуры;

16)

формирование нормативно-правовой и методической базы по вопросам

повышения эффективности использования тепловой энергии и стимулирования

теплосбережения;

17)

проведение информационно-разъяснительной работы по вопросам теплосбережения

и повышения эффективности использования тепловой энергии среди потребителей;

18)

создание муниципальной управляющей компании или организация конкурса на

управление программой теплосбережения города.

На втором этапе программы предусматривается:

1) продолжение

выполнения мероприятий, предусмотренных на первом этапе программы;

2) внедрение в

котельных газотурбинных установок для комбинированного производства

электроэнергии и тепла;

3) реализация

пилотного проекта поквартирного учета на одном доме;

4) коррекция состава

оборудования тепловой сети в соответствии с гидравлическим режимом;

5) оборудование

индивидуальных тепловых пунктов, направленных на теплосбережение в жилищном

фонде, на объектах коммунальной и бюджетной сфер.

На третьем этапе программа предусматривается:

1) продолжение

выполнения мероприятий, предусмотренных на первом и втором этапах программы.

2 Краткая

организационно-экономическая характеристика предприятия

2.1 Организационные основы и специализация

предприятия

Предприятие ОАО «Вятсантехмонтаж» работает на рынке энергосбережения с

1998 года. За это время компания выросла от небольшой фирмы до предприятия с

отлаженным производством, мощным сервисным центром, проектной группой и

монтажным подразделением.

Цель компании: обеспечить волговятский и другие регионы России

современным, энергосберегающим, долговечным и надежным оборудованием.

ОАО «Вятсантехмонтаж» находится по адресу 610006, г. Киров,

ул. Северное

Кольцо, 26.

Телефоны: +7

(8332) 36-21-96, +7 (8332) 36-34-00, +7 (8332) 36-36-10; факс: +7 (8332)

36-24-85; тел.: +7 (8332) 36-35-66; факс: +7 (8332) 36-29-86;

Основные виды деятельности ОАО «Вятсантехмонтаж»:

Санитарно-технические и монтажные работы. Монтаж отопления, канализации,

водопровода в новых домах, а также замена старых на новые. Изготовление

бойлеров и стальных задвижек. Механическая сборка, подрядчики. Услуги

механической сборки на месте использования. Услуги модернизации, ремонта и

технического обслуживания оборудования. Услуги ремонта и технического

обслуживания промышленных котлов, бойлеров и испарителей. Подрядчики по

строительству зданий и сборных жилых зданий из конструкций заводского

изготовления. Подрядчики по монтажу труб и трубопроводов в строительстве.

Подрядчики по монтажу печных и бойлерных трубопроводов. Подрядчики по установке,

монтажу и техническому обслуживанию сантех оборудования, систем газоснабжения,

водоснабжения, канализации, теплоснабжения, вентиляции и кондиционирования в

строительстве. Подрядчики по установке, техническому обслуживанию и ремонту

систем центрального теплоснабжения. Подрядчики по установке и монтажу

электрического оборудования на промышленных, транспортных, коммерческих и жилых

объектах.

2.2 Обеспеченность ресурсами, уровень их

использования и результаты деятельности

В процессе хозяйственной деятельности предприятия происходит постоянный

оборот капитала. Последовательно капитал меняет свою денежную форму на

материальную, которая в свою очередь изменяется, принимая различные формы

продукции, товаров, услуг в соответствии с условиями производственно-климатической

деятельности организации.

Осуществление производственной деятельности связано с использованием

средств труда необходимых для производства и реализации продукции.

Состав и структура основных

производственных фондов (далее ОПФ)

ОАО «Вятсантехмонтаж» представлены в

таблице 1.

Таблица 1. - Состав и структура основных

средств ОАО «Вятсантехмонтаж»

|

Показатели

|

2005 год

|

2006 год

|

2007 год

|

2007 к 2005 в %

|

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

|

Здания

|

1175

|

38,8

|

1175

|

38,2

|

1175

|

40,1

|

100

|

|

Машины и оборудование

|

1120

|

37

|

1020

|

33,2

|

925

|

31,5

|

82,6

|

|

Транспортные средства

|

535

|

17,7

|

695

|

22,6

|

655

|

22,3

|

122,4

|

|

Производственный и

хозяйственный инвентарь

|

55

|

1,8

|

40

|

1,3

|

30

|

1

|

55,5

|

|

Другие виды основных средств

|

145

|

4,7

|

145

|

4,7

|

145

|

5,1

|

100

|

|

Среднегодовая стоимость

основных фондов

|

3025

|

100

|

3075

|

100

|

2930

|

100

|

96,8

|

Стоимость ОПФ за анализированный период уменьшился на 3,2%, при этом

наиболее значительное уменьшение произошло на 44,5% по производственному и

хозяйственному инвентарю, машины и оборудование уменьшились на 7,4% , а транспортные

средства увеличились на 22,4%.

Наибольший удельный вес в структуре ОПФ занимают здания 40,1%, машины и

оборудование 31,5% от общей стоимости.

Основные производственные фонды в виде амортизационных отчислений в

затратах на производственную продукцию занимает наибольший удельный вес и

является материальной основой производства.

Они влияют на размер всех производственных затрат поэтому выделяют

уровень фондоотдачи и других показателей характеризующих эффективность ОПФ.

Показатели эффективности использования основных средств ОАО

«Вятсантехмонтаж» представлены в таблице 2.

Таблица 2. - Наличие и уровень

использования основных фондов

|

Показатели

|

2005 год

|

2006 год

|

2007 год

|

2007 к 2005 в %

|

|

Среднегодовая стоимость фондов, тыс. руб.

|

3025

|

3075

|

2930

|

96,8

|

|

Фондовооружаемость, тыс. руб.

|

58,2

|

60,3

|

57,4

|

98,6

|

|

Фондоотдача по выручке, руб.

|

1,1

|

2,64

|

2,98

|

271

|

|

Фондоемкость по выручке, руб.

|

0,9

|

0,38

|

0,33

|

36,6

|

|

Выручка от продажи работ и услуг, тыс. руб.

|

3330

|

8110

|

8730

|

262,2

|

|

Среднесписочная численность работников, чел.

|

52

|

51

|

51

|

98

|

Уменьшение среднегодовой стоимости основных фондов имеет для

производственной социально-экономической эффективности и технической

вооруженности труда. За рассматриваемый период ОПФ уменьшилась на 3,2% или на

262,2 тыс. руб. Значение показателей фондовооружаемости характеризует

обеспеченность работников основными фондами организации, за анализированный

период уменьшилось на 1,4%.

Показатель фондоотдачи увеличился на 171%. Наилучший показатель

фондоотдачи определяется в 2007 году, когда 1 руб. основных фондов приходился

на 2,98 руб. выручки. Фондоемкость обратный показатель фондоотдачи, уменьшение

фондоемкости продукции свидетельствует о наличии экономного использования

средств вложенные в основные фонды. В целом на предприятии ОПФ использовались

эффективно, несмотря на резкое снижение эффективности использования объектов

основного средства.

Оборотное фонда предприятия это часть

производственных фондов, которые полностью потребляются в каждом

производственном процессе, изменяя при этом свою натуральную форму и полностью

перенести свою стоимость на готовый продукт. Производственные запасы важная

часть оборотных фондов предприятия. Состав и структура оборотных средств

приведено в таблице 3.

Таблица 3. - Состав и структура оборотных

средств ОАО «Вятсантехмонтаж»

|

Показатели

|

2005 год

|

2006 год

|

2007 год

|

2007 к 2005 в %

|

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

|

Оборотные фонды, всего

|

150

|

5

|

140

|

4,2

|

90

|

3,2

|

60

|

|

В том числе производственные

запасы

|

80

|

2,6

|

85

|

2,5

|

40

|

1,4

|

50

|

|

Расходы будущих периодов

|

70

|

2,4

|

55

|

1,6

|

50

|

1,8

|

71,4

|

|

Фондообращения, всего

|

2815

|

95

|

3210

|

96

|

2665

|

97

|

95

|

|

В том числе денежные

средства

|

2410

|

81,3

|

2975

|

89

|

2425

|

88

|

101

|

|

Дебиторская задолженность

|

405

|

13,6

|

235

|

7

|

240

|

8,7

|

60

|

|

Итого

|

2965

|

100

|

3350

|

100

|

2755

|

100

|

93

|

Стоимость оборотных средств уменьшилась за анализированный период на 7%

(с 2965 до 2760).

При этом стоимость оборотных фондов уменьшилась на 40% (с 150 до 90) и

стоимость обращения так же уменьшилась 5% (с 2810 до 2665).

Наибольший удельный вес в структуре оборотных средств занимали фонды

обращения большая часть, которых приходилась на денежные средства 101%.

Показатели эффективности оборотных средств

приведена в таблице 4.

Таблица 4. - Показатели эффективности

оборотных средств в ОАО «Вятсантехмонтаж»

|

Показатели

|

2005 год

|

2006 год

|

2007 год

|

|

Выручка от продаж, работ, услуг тыс. руб.

|

3330

|

8110

|

8730

|

|

Среднегодовая стоимость оборотных средств тыс. руб.

|

2864

|

3161

|

3058

|

|

Коэффициент оборачиваемости ед. раз

|

1,16

|

2,56

|

2,85

|

|

Время одного оборота, дней

|

315

|

143

|

128

|

|

Материалоёмкость, руб.

|

0,86

|

0,39

|

0,35

|

|

Рентабельность оборотных средств, %

|

36

|

63

|

70

|

Среднегодовая стоимость оборотных средств вырученных от продаж: прибыль:

Прибыль от продаж/среднегодовая стоимость оборотных средств

1029-0,5; 2005-0,6;

2156-0,6

Коэффициент оборачиваемости с 2005 год по 2007 вырос с 1,16 до 2,85. С

2005 года по 2007 время одного оборота уменьшилось с 315 до 128. Оборотные

средства предприятия стали использоваться менее эффективнее в 2005 году на 1

рубль валовой продукции было затрачено 1,16 оборотных средств, а в 2007 году – 35

копеек. Рентабельность оборотных средств возросла с 36 до 70%, т.е. оборотные

средства использовались более эффективнее.

Немаловажным элементом производственного потенциала является трудовые

ресурсы. Эффективность производства в большей степени зависит от наличия

состава, уровня квалификации и использования трудовых ресурсов.

Для достижения высоких производительных результатов важное значение имеет

обеспеченность организационно-трудовых ресурсов, а так же их

производительность.

Состав трудовых ресурсов представлен в таблице 5.

Таблица 5. - Обеспеченность трудовыми

ресурсами ОАО «Вятсантехмонтаж»

|

Показатели

|

2005 год

|

2006 год

|

2007 год

|

|

Среднегодовая численность работающих, чел.

|

59

|

58

|

58

|

|

В том числе

1)

управленческий персонал

|

10

|

10

|

10

|

|

2)

специалисты

|

20

|

19

|

20

|

|

3)

обслуживающий персонал

|

15

|

14

|

14

|

|

4)

рабочие

|

14

|

15

|

|

В том числе основное производство

|

10

|

11

|

10

|

|

И вспомогательное производство

|

4

|

4

|

4

|

В ОАО «Вятсантехмонтаж» на протяжении трех лет общая численность

сократилась на 1 человека. Обслуживание персонала к 2007 году стало на 1

человека меньше.

Уровень производительности труда представлен в таблице 6.

Таблица 6. - Динамика производительности

труда

|

Показатели

|

2005 год

|

2006 год

|

2007 год

|

2007 к 2005 в %

|

|

Выручка от продаж, работ, услуг, тыс. руб.

|

3330

|

8110

|

8730

|

262

|

|

Среднесписочная численность работников, чел.

|

59

|

58

|

58

|

98

|

|

Производительность труда,

тыс. руб./чел.

|

56,44

|

139,82

|

150,51

|

266,67

|

|

Трудоемкость чел. - час./1 рубль

|

0,017

|

0,007

|

0,006

|

35,29

|

Трудоемкость за анализированный период снизилась на 70%.

Следовательно, производительность труда увеличилась на 166,67%, а именно 56,44

тыс. до 150,51 тыс. руб. это значит, что в 2005 году на 1 человека приходилось

56,44 тыс. руб., а в 2007 году 150,51 тыс. рублей валовой продукции. Значит,

трудовые ресурсы в организации стали использоваться более эффективнее.

Для оценки деловой активности организации за исследуемый период

необходимо проанализировать финансовые результаты за её деятельности (табл. 7).

Таблица 7. - Финансовые результаты

деятельности ОАО «Вятсантехмонтаж»

|

Показатели

|

2005 год

|

2006 год

|

2007 год

|

2007 к 2005 в %

|

|

Выручка от продажи товаров, услуг, работ, тыс. руб.

|

3330

|

8110

|

8730

|

262

|

|

Себестоимость проданной продукции, тыс. руб.

|

2300

|

6100

|

6575

|

286

|

|

Валовая прибыль, тыс. руб.

|

1030

|

2010

|

2155

|

209

|

|

Прибыль от продаж, тыс. руб.

|

1030

|

2010

|

2155

|

209

|

|

Прочие расходы, тыс. руб.

|

370

|

660

|

1110

|

300

|

|

Чистая прибыль (не распределенная прибыль отчетного года),

тыс. руб.

|

660

|

1350

|

1045

|

158

|

|

Рентабельность продаж, %

|

20

|

17

|

12

|

60

|

Выручка от продажи товаров, услуг, работ увеличилась на 162%,

себестоимость проданной продукции поднялась на 186%, валовая прибыль и прибыль

от продаж увеличились на 109%, прочие расходы поднялись на 200%, чистая прибыль

так же возросла на 58%, рентабельность уменьшилась на 40%.

3 Экономическая оценка деятельности

предприятия

3.1 Динамика объемов производства

В ходе анализа динамики объема

производства продукции могут применяться натуральные (штуки, метры, тонны и

т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов

и др.), стоимостные показатели объемов производства продукции. Последний

показатель является более предпочтительным.

Стоимостные показатели объема производства

должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация

изменения цен или «стоимостного» фактора является важнейшим условием

сопоставимости данных.

В международном учетном стандарте IASC №15

«Информация, характеризующая влияние изменения цен» нашли отражение две

основные концепции. Первая соответствует «Методике оценки объектов

бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и

ориентирована на общий индекс инфляции национальной валюты. При анализе

динамики объема производства необходимо произвести корректировку на общий

индекс инфляции национальной валюты.

Вторая концепция лежит в основе «Методики

переоценки объектов бухгалтерского учета в текущую стоимость». Методика

ориентирована на применение индивидуальных индексов цен на товар или товарную

группу. При этом могут применяться следующие методы:

- пересчета объема производства продукции за отчетный год по

ценам аналогичной продукции базисного периода (по относительно небольшой

номенклатуре выпускаемой продукции);

Динамика уровня производства считается

одним из основных показателей экономического состояния страны, причем, наряду с

реальными физическими товарами понятие “реального сектора” экономики включает и

совокупность услуг, в первую очередь транспортных. В России, с ее огромными

расстояниями и разбалансированным размещением производителей и потребителей,

включение транспортной компоненты в базовый показатель, по которому судят о

состоянии производства, способно привести к его существенному искажению - так

производство продукции может сокращаться, но если транспортная нагрузка растет

(в том числе лишь за счет роста тарифов), то суммарная оценка по реальному

сектору может даже увеличиваться.

Наиболее пригодным для оценки динамики

производства является показатель производства товаров, применяемый в системе

национальных счетов. Пересчеты стоимостных показателей к сопоставимым в

условиях инфляции уровням предыдущих лет, выполняются Госкомстатом РФ как для

объема ВВП и доли товаров в его структуре, так и для объемов производства в

промышленности, сельском хозяйстве и строительстве по специально вычисляемым

индексам физического объема производства. Оба варианта расчетов имеют серьезные

методические ограничения, поэтому для анализа предпочтительнее взять среднее по

двум вариантам счета, что позволит в максимально доступном приближении получить

оценку динамики товарного производства в налогооблагаемом секторе экономики.

Таблица 8. – Производственная программа ОАО

«Вятсантехмонтаж»

|

Показатели

|

Года

|

Прирост, %

|

|

2006

|

2007

|

|

Монтаж отопления, руб.

|

731430

|

850500

|

86

|

|

Монтаж

канализации, руб.

|

450340

|

540230

|

83

|

|

Монтаж

водопровода, руб.

|

670560

|

760670

|

88

|

|

Изготовление бойлеров и стальных задвижек, руб.

|

570890

|

680910

|

84

|

|

Услуги механической сборки на месте использования, руб.

|

270580

|

380670

|

7

|

|

Услуги модернизации, ремонта и технического обслуживания

оборудования, руб.

|

245600

|

350720

|

70

|

|

Услуги ремонта и технического обслуживания промышленных

котлов, бойлеров и испарителей, руб.

|

375900

|

480110

|

78

|

|

Установка, монтаж и техническое обслуживание сантех

оборудования, систем газоснабжения, водоснабжения, канализации, теплоснабжения,

вентиляции и кондиционирования, руб.

|

1250540

|

1540680

|

81

|

Весь прирост составил 72,125%

Основной темп прироста составляет от 12 по 30%, что, конечно же зависит

от цен на оборудование и инфляцию. Большой акцент прироста прибыли идет на услугу

модернизации, ремонта и технического обслуживания оборудования – 30%. Малый

акцент прироста составляет монтаж водопровода – 12%. Главный прирост капитала

идет за счет установки, монтажа и технического обслуживания сантех

оборудования, систем газоснабжения, водоснабжения, канализации, теплоснабжения,

вентиляции и кондиционирования. Минимальный прирост идет от услуг модернизации,

ремонта и технического обслуживания оборудования.

Основными услугами предприятия составляют такие как услуги механической

сборки на месте использования оборудования; модернизации, ремонта и

технического обслуживания оборудования; ремонта и технического обслуживания

промышленных котлов, бойлеров и испарителей. Предоставляются подрядчики по

строительству зданий и сборных жилых зданий из конструкций заводского

изготовления; по монтажу труб и трубопроводов в строительстве; по монтажу

печных и бойлерных трубопроводов; по установке, монтажу и техническому

обслуживанию сантех оборудования, систем газоснабжения, водоснабжения,

канализации, теплоснабжения, вентиляции и кондиционирования; по установке,

техническому обслуживанию и ремонту систем центрального теплоснабжения; по

установке и монтажу электрического оборудования на промышленных, транспортных,

коммерческих и жилых объектах. Структура реализации услуги по отоплению

представлена в таблице 9.

Таблица 9. – Структура реализации услуги

по отоплению

|

Группы потребителей

|

Отопление, руб.

|

|

Реализация всего:

- население

|

350120

|

|

- организации

|

420130

|

|

- другие

|

80250

|

|

- всего

|

850500

|

Так же эту таблицу можно составить в виде

графика (рис. 1)

Рис. 1. – Структура реализации услуги по отоплению

Из показателей таблицы и наглядных

показателей диаграммы мы видим, что основной процент падает на организации, т.

е. большинство услуг по отоплению падают на оказание услуг организациям(420130

тыс. руб.). Тоже более весомая часть(350120 тыс. руб.) - это население. И

оставшееся(80250 тыс. руб.) составляют другие или прочее заказчики.

3.2 Себестоимость оказания услуги

Предприятие в

процессе своей деятельности совершает материальные и денежные затраты на

простое и расширенное воспроизводство основных фондов и оборотных средств,

производство и реализацию продукции, социальное развитие своего коллектива и

др.

Наибольший удельный вес во всех расходах предприятий занимают затраты на

производство продукции. Совокупность производственных затрат показывает, во что

обходится предприятию изготовление выпускаемой продукции, т.е. составляет

производственную себестоимость продукции. Предприятия производят также затраты

по реализации (сбыту) продукции, т.е. осуществляют воспроизводственные, или

коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и др.).

Производственная себестоимость и коммерческие расходы составляют полную, или

коммерческую себестоимость продукции. Ее реальное определение на предприятии

необходимо для:

- маркетинговых исследований и принятия на их основе решений о начале

производства нового изделия с наименьшими затратами;

- определения степени влияния отдельных статей затрат на себестоимость

продукции (работ, услуг);

- ценообразования;

- правильного определения финансовых результатов работы, а соответственно и

налогообложение и прибыли.

Себестоимость продукции (работ, услуг) представляет собой выраженную в денежной

форме совокупность потребленных в процессе производства и реализации природных

и топливно-энергетических ресурсов, материалов и покупных полуфабрикатов, а

также затрат на оплату труда, амортизацию основных средств и др. расходов.

Планирование

материальных затрат.

Материальные

затраты - часть

издержек производства, затрат на производство продукции, товаров, услуг, в

которую включаются затраты

на сырье, основные

и вспомогательные материалы,

топливо, энергию и другие затраты,

приравниваемые к материальным. Материальные затраты (расходы) образуют

часть себестоимости продукции.

При монтаже

отопления лучше применять трубы из пластмассы, а конвекторы брать из алюминия. Изоляцию,

прежде всего из каучука. В настоящее время это самые выгодные материалы с

большой теплоотдачей и выгодной стоимостью.

Таблица

10. – Расчет потребности в сырье и материалах на оказание услуги по монтажу

отопления

|

Наименование

материала

|

Норма

расхода

|

Цена

руб.

|

Стоимость материала, руб.

|

|

Труба стальная:

- диаметром 25 мм

- диаметром 20 мм

|

48,5 м.

10,5 м.

|

55 руб. (за 1 м.)

45 руб. (за 1 м.)

|

2667,5

472,5

|

|

Каучуковая изоляция K-FLEX

|

50 м.

|

11 руб. (за 1 м.)

|

550

|

|

Конвектор типа «Комфорт»

мощностью 1,7 кВт

|

5 шт.

|

6750 (за 1 шт.)

|

33750

|

|

Прочее (крепления, болты и

др.)

|

-

|

-

|

670

|

|

Итого

|

-

|

-

|

38110

|

Планирование

расходов на оплату труда

В

состав расходов на оплату труда

включаются:

- заработная плата по окладам и тарифам;

- надбавки и доплаты к тарифным ставкам и должностным окладам в размерах,

предусмотренных действующим законодательством;

- премии и поощрения;

- материальная помощь;

- компенсационные выплаты;

- оплата отпусков и другого неотработанного времени;

- другие расходы на оплату труда.

Выплаты осуществляются

физическими лицами, состоящими в трудовых отношениях с предприятием

(работникам), т.е. работающим на основании трудового договора.

Все используемые

предприятием выплаты по оплате труда отражаются в положении об оплате труда,

являющемся частью коллективного договора, который заключается между

собственником или уполномоченным им органом (лицом) с одной стороны и

профсоюзным или другим уполномоченным на представительство трудовым коллективом

органом с соблюдением норм и гарантий, предусмотренных законодательством,

генеральным и отраслевыми (региональными) соглашениями.

Наличие коллективного

договора на предприятии предусмотрено законодательством и является важным условием,

как для обязательности его заключения, так и для налогового учета по расходам

на охрану труда, отпусков и т.п.

Расходы на оплату труда

состоят из основной заработной платы и других поощрительных и компенсационных

выплат

К

расходам на выплату основной заработной платы относятся:

- заработная плата, начисленная за выполненную работу (отработанное время)

согласно установленным нормам труда (нормы времени, выработки, обслуживания,

должностные обязанности ). Она устанавливается в виде тарифных ставок (окладов)

и сдельных расценок для работников и должностных окладов для служащих,

независимо от формы и систем оплаты труда, принятых на предприятии;

- стоимость продукции, выдаваемой в порядке натуральной оплаты работникам в

соответствии с действующим законодательством.

К

расходам на выплату дополнительной заработной платы относятся:

- надбавки и доплаты к тарифным ставкам и должностным окладам в размерах,

предусмотренных действующим законодательством;

- премии и поощрения рабочим, руководителям, специалистам и другим служащим за

производственные результаты;

- гарантийные и компенсационные выплаты;

- оплата отпусков;

- оплата другого неотработанного времени;

- другие расходы на оплату труда.

Надбавки

и доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных

действующим законодательством:

- квалифицированным рабочим, занятым на особо ответственных работах, за высокое

квалификационное мастерство;

- бригадирам из числа рабочих, не освобожденным от основной работы, за

руководство бригадами;

- руководителям, специалистам, служащим за высокие достижения в труде или за

выполнение особо важных заданий на срок их выполнения;

- за совмещение профессий (должностей), расширение зон обслуживания или

увеличение объема выполняемых работ,

- за работу в тяжелых, вредных, особо вредных условиях; за работу в

многосменном и непрерывном режиме производства (включая доплаты за работу в

выходные дни, являющиеся рабочими днями по графику), в ночное время;

- работникам, постоянно занятым на подземных работах, за нормативное время

передвижения их в шахте (руднике) от ствола к месту работы и обратно;

- оплата труда квалифицированных работников, руководителей, специалистов

предприятия, привлеченных без освобождения от основной работы для подготовки,

переподготовки и повышения квалификации работников, для руководства

производственной практикой студентов, для обучения учащихся общеобразовательных

школ.

К другим поощрительным и компенсационным выплатам

относятся выплаты в форме вознаграждений по итогам работы за год, премии по

специальным системам и положениям, компенсационные и другие денежные и

материальные выплаты, не предусмотренные актами действующего законодательства

или которые производятся сверх установленных указанными актами норм.

В ОАО

«Вятсантехмонтаж» сдельно-премиальная оплата труда. Удержания производятся за

не выполнение плана работ, за поломку дорогостоящего оборудования и других.

Расчет потребности в персонале и их оплата

труда представлена в таблице 11.

Таблица 11.

– Расчет потребности в персонале и расходов на оплату труда

|

Категории работников

|

Кол-во чел.

|

Оклад

|

Премия

|

Районный коэффициент -15%

|

Сумма зарплаты, руб.

|

НДФЛ 13%

|

ЕСН 26%

|

Итого к выплате

|

Итого фонд оплаты труда с ЕСН 26%, руб.

|

|

Управленческий

персонал

|

1

|

18000

|

1800

|

2970

|

22770

|

2960

|

5920

|

19809

|

25729

|

|

Специалисты

|

1

|

15000

|

1500

|

2475

|

18975

|

2466

|

4933

|

16508

|

21441

|

|

Обслуживающий

персонал

|

1

|

9000

|

900

|

1485

|

11385

|

1480

|

2960

|

9904

|

12864

|

|

Рабочие

|

1

(4)

|

13000

|

1300

|

2145

|

16445

|

2137

|

1675

|

14307

|

15982

|

|

Итого

|

7

|

94000

|

9400

|

14100

|

117500

|

15275

|

30550

|

102225

|

132775

|

Планирование

величины амартизацонных отчислений

Монтаж

ведется с помощью сварочных работ, подвозка труб с помощью спецтехники,

отверстия в стенах и проемах пробивают с помощью перфоратора, сборка резьбовых

соединений производится с помощью гаечных ключей.

Амортизация

– процесс постепенного перенесения стоимости основных средств по мере износа на

производимую продукцию, превращая ее в денежную форму и накопления финансовых

ресурсов в целях последующего воспроизводства основных средств. По

экономической сущности амортизация – это денежное выражение части стоимости

основных средств, перенесенных на вновь созданный продукт.

Процесс амортизации обеспечивает возмещение капитала,

истраченного на формирование основных фондов предприятия. Основной метод расчета

амортизации связан с балансовой стоимостью фондов и нормой амортизации.

Различают

несколько методов амортизации: равномерные и ускоренные.

Долгие годы в нашей стране применялся равномерный метод

(основа - установленный срок службы). В отдельные периоды экономического развития

нашей страны нормы амортизации пересматривались как в сторону увеличения, так и

по структуре общей нормы амортизации.

Чтобы рассчитать ежемесячную сумму

амортизации, кроме срока службы основного средства, нужно знать также его

первоначальную стоимость. Зная срок полезного использования и первоначальную

стоимость основного средства, можно рассчитать сумму его ежемесячной

амортизации. Это можно сделать разными способами.

В налоговом учете

организация может применять один из двух способов амортизации основных средств

– линейный или нелинейный. Это установлено п. 1 ст. 259 Налогового кодекса РФ.

Причем не обязательно использовать один и тот же метод для всех основных

средств. По некоторым объектам можно начислять амортизацию линейным методом, а

по другим – нелинейным. Это разрешают Методические рекомендации по применению

гл. 25 Налогового кодекса РФ, утвержденные Приказом МНС России от 26.02.2002 г.

№ БГ-3-02/98.

А в бухгалтерском учете

по-прежнему можно использовать четыре способа начисления амортизации: линейный

способ; уменьшаемого остатка; списания стоимости по сумме чисел лет срока

полезного использования; списания стоимости пропорционально объему продукции

(работ).

Об этом сказано в п. 18

ПБУ 6/01 «Учет основных средств».

Линейный метод

(аналогичен линейному способу по ПБУ 6/01) представляет собой равномерное

списание стоимости, ежемесячное начисление одних и тех же сумм в процентах от

первоначальной (восстановительной стоимости) имущества.

Сумма отчислений получается путем деления первоначальной стоимости на срок

полезного использования объекта в месяцах.

В отечественной

практике в основном применяется линейный метод определения сумм амортизации.

Однако он далеко не всегда отвечает условиям производства, сложившейся

экономической обстановке и т. д. Иначе говоря, его нельзя рассматривать как

некий обязательный стандарт, пригодный во всех случаях жизни. Пожалуй,

единственное его достоинство — это простота. Кратко остановимся на нем. Кстати,

это необходимо и для того, чтобы иметь базу сравнения результатов, полученных

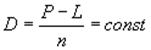

разными методами начисления износа. По определению

(1)

(1)

Остаточная стоимость в конце года после

очередного списания износа

(2)

(2)

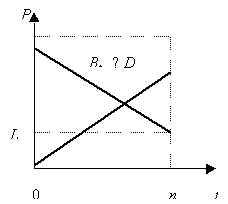

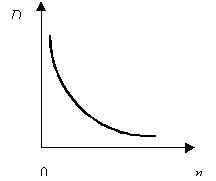

Как видно из формулы, накопленная сумма

амортизации Dt линейно увеличивается, в свою очередь, балансовая

стоимость адекватно уменьшается во времени (рис 2.).

Очевидно, что при заданных параметрах Р и

L ежегодная сумма амортизации зависит от общего срока амортизации, причем эта

зависимость нелинейная (рис 3.). Увеличение срока в наибольшей мере сказывается

на размерах амортизации в начале шкалы сроков.

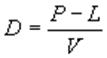

Развитием рассмотренного метода являются

два способа начисления амортизации: пропорционально отработанному времени и

пропорционально объемам производства. Износ в расчете на единицу отработанного

времени составит

(3)

(3)

где V — общая ожидаемая продолжительность работы

оборудования.

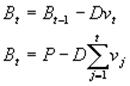

Соответственно

(4)

(4)

где vj – время, отработанное в году j,

(5)

(5)

Рис. 2. Рис. 3.

Что касается второго из

упомянутых методов, то он может применяться в случаях, когда речь идет об

однородной продукции, и, следовательно, можно считать, что при наличии

ограничений на общий объем работы износ пропорционален объему выпуска. Например,

износ транспортных средств принимается пропорциональным протяженности их

пробега при известном общем ресурсе, и т. д. Таким образом, здесь можно

использовать формулы (3) — (4), в которых под V понимается общий ожидаемый

объем продукции, а под vj. — продукция в году j.

Оба метода являются линейными относительно

принятых в них баз для начисления амортизации.

При этом необходимо

отметить, что выбранный организацией метод закрепляется в учетной политике для

целей налогообложения. И в соответствии с п. 3 ст. 259 Налогового кодекса РФ

единожды избранный метод по конкретному объекту основных средств не может быть

изменен в течение всего периода начисления амортизации по этому объекту.

Таблица 12. – Расчет величины амортизационных

отчислений в месяц

|

Амортизируемое

имущество

|

Первоначальная стоимость,

руб.

|

Норма амортизации, %

|

Сумма амортизации, руб.

|

|

Сварочная

станция

|

18000

|

1,6(5 лет)

|

288

|

|

Перфоратор

|

9000

|

2,8(3 года)

|

252

|

|

Прочее

|

5000

|

1(8 лет)

|

50

|

|

Итого за период

|

32000

|

-

|

590

|

Норма амортизации на

сварочную станцию рассчитано на 5 лет, на перфоратор 3 года, на прочее 8 лет.

Прочие

расходы

К остальным расходам

относятся гаечные и газовые ключи, так же рабочая одежда, а так же молотки,

пассатижи и другие вещи, рулетки, фонари, и материалы нужные при монтаже

отопления.

Рассмотрим общую

величину полной себестоимости по оказанию услуги (таблица 13).

Таблица 13. –

Калькуляция себестоимости по оказанию услуги по монтажу систем отопления

|

Расходы

|

Себестоимость, руб.

|

|

1 Материальные расходы

|

38110

|

|

2 Расходы на оплату труда

|

132775

|

|

3 Амортизационные отчисления

|

590

|

|

4 Накладные расходы

|

17147,5

|

|

Итого прямых затрат

|

188622,5

|

|

5 Прочие производственные

расходы (10%)

|

18862,25

|

|

Производственная

себестоимость

|

207484,75

|

|

6 Плановое накопление (рентабельность)

25%

|

51871,19

|

|

Полная себестоимость

|

259335,94

|

|

7 НДС (18%)

|

46684,07

|

|

Отпускная цена

|

306020

|

3.3 Монтаж системы отопления и

факторы на него влияющие

Первым

шагом при выполнении нами любого вида работ является выезд специалиста на

объект. Этот шаг очень важен для дальнейшего проектирования и монтажа

инженерной системы. Вызов специалиста на объект выполняется для:

-

согласования принципиальной схемы отопления дома;

- подбор

комплектующих для реализации проекта;

-

составления сметной стоимости монтажа оборудования;

-

конструктирования по смежным вопросам (водоснабжение, канализация).

- расчет

теплового режима работы;

-

теплотехнический расчет наружных ограждений;

- расчет

теплового режима здания;

-

определение тепловых нагрузок;

- подбор

котельного оборудования на нужном виде топлива;

- тепловой

расчет и комплектация необходимым оборудованием, размещения оборудования,

стояков, магистралей и др.;

-

согласование схем подключения оборудования.

Монтаж всех инженерных систем

производится согласно требованиям СНиП. Сроки и время работ монтажа согласуется

с заказчиком. Монтаж отопления включает:

- монтаж котельной: включает и

себя установки отопительного резервуара для нагрева воды, также установки

контрольно-измерительных приборов для контроля характеристик теплоносителя, и

присоединения наружной сети отопления к внутренней сети отопления. Находится

котельная установка в подвале дома;

- монтаж магистрали и подводок

сети: магистраль прокладывают в подвале дома, под полом дома. Диаметр

магистрали равен 25 мм, исходя из количества радиаторов (4 шт.). Диаметр подводок

равен 20 мм. Уклон магистрали, для опорожнения системы, берем 0,003мм на 1 метр в сторону наружной сети отопления. Изолируем магистраль каучуковой изоляцией «K- FLEX»;

- монтаж радиаторов отопления:

для начала нужно сделать крепеж радиатора, затем навесить его так, чтобы

радиатор держался плотно, не шатаясь. Провести к нему подводки. Резьбовые

соединения собираем на лен с железным суриком (масленая краска).

- пуско-наладочные работы:

заполняют систему водой, а затем ее опресовывают на максимально большое

давление для данной системы. Если нет течи и прочих поломок - система пригодна

к эксплуатации.

3.4 Каналы продаж, качество

оказания услуги, цены и результаты продаж

Продажа в

основном ведется в основном через рекламу и др. материалы изготавливаются в

соответствии госту, которые хранятся на специализированных складах изготовление

идет автоматическим производством. Так же детали и комплектации продают в

фирменных магазинах.

Качество

оказания услуг всегда на высшем уровне еще не было не одного случая, чтобы наши

системы и трубы, а так же наши работники подводили, все производится и

устанавливается по европейскому качеству и уровню.

Благодаря хорошей

рекламе и зарекомендованности на отечественном рынке наше предприятие

пользуется отличным спросом как по изготовлению элементов сантехники так по её

установки. Гарантированное качество и низкие цены. Все цены определяются по стандарту,

но наша компания устанавливает свои наиболее доступные для покупателя цены.

3.5 Финансовый результат

оказания услуги, цены и результаты продаж

Обобщающим

результативным показателем производственно-финансовой деятельности любого

предприятия является прибыль.

Таблица 14. –

Финансовый результат от реализации услуги по монтажу систем отопления в 2007

году

|

Показатели

|

Сумма

|

|

Выручка от реализации, руб.

|

391705,6

|

|

Себестоимость реализованной

услуги

|

306020

|

|

Прибыль (убыток), руб.

|

85685,6

|

|

Налог на прибыль (24%)

|

20564,5

|

|

Чистая прибыль, руб.

|

65121,1

|

|

Рентабельность продаж (+),убыточности(-),

%

|

166,25

|

Прибыль составила более 85685,6 руб. что

значит положительный аспект для предприятия. Рентабельность продаж составила

166,25.

Выводы и приложения

Стоимость ОПФ за анализированный период уменьшился на 3,2%, при этом

наиболее значительное уменьшение произошло на 44,5% по производственному и

хозяйственному инвентарю, машины и оборудование уменьшились на 7,4% , а

транспортные средства увеличились на 22,4%.

Выручка от продажи товаров, услуг, работ увеличилась на 162%,

себестоимость проданной продукции поднялась на 186%, валовая прибыль и прибыль

от продаж увеличились на 109%, прочие расходы поднялись на 200%, чистая прибыль

так же возросла на 58%, рентабельность уменьшилась на 40%.

Наибольший удельный вес в структуре ОПФ занимают здания 40,1%, машины и

оборудование 31,5% от общей стоимости.

Уменьшение среднегодовой стоимости основных фондов имеет для

производственной социально-экономической эффективности и технической

вооруженности труда. За рассматриваемый период ОПФ уменьшилась на 3,2% или на

262,2 тыс. руб. Значение показателей фондовооружаемости характеризует

обеспеченность работников основными фондами организации, за анализированный

период уменьшилось на 1,4%.

Стоимость оборотных средств уменьшилась за анализированный период на 7%

(с 2965 до 2760).

При этом стоимость оборотных фондов уменьшилась на 40% (с 150 до 90) и

стоимость обращения так же уменьшилась 5% (с 2810 до 2665).

Наибольший удельный вес в структуре оборотных средств занимали фонды

обращения большая часть, которых приходилась на денежные средства 101%.

Среднегодовая стоимость оборотных средств вырученных от продаж: прибыль:

Прибыль от продаж/среднегодовая стоимость оборотных средств

1029-0,5;

2005-0,6; 2156-0,6

Коэффициент оборачиваемости с 2005 год по 2007 вырос с 1,16 до 2,85. С

2005 года по 2007 время одного оборота уменьшилось с 315 до 128. Оборотные

средства предприятия стали использоваться менее эффективнее в 2005 году на 1

рубль валовой продукции было затрачено 1,16 оборотных средств, а в 2007 году –

35 копеек. Рентабельность оборотных средств возросла с 36 до 70%, т.е.

оборотные средства использовались более эффективнее.

В ОАО «Вятсантехмонтаж» на протяжении трех лет общая численность

сократилась на 1 человека. Обслуживание персонала к 2007 году стало на 1

человека меньше.

Трудоемкость за анализированный период снизилась на 70%.

Следовательно, производительность труда увеличилась на 166,67%, а именно

56,44 тыс. до 150,51 тыс. руб. это значит, что в 2005 году на 1 человека

приходилось 56,44 тыс. руб., а в 2007 году 150,51 тыс. рублей валовой

продукции. Значит, трудовые ресурсы в организации стали использоваться более

эффективнее.

Основной темп прироста составляет от 12 по 30%, что, конечно же зависит

от цен на оборудование и инфляцию. Большой акцент прироста прибыли идет на

услугу модернизации, ремонта и технического обслуживания оборудования – 30%.

Малый акцент прироста составляет монтаж водопровода – 12%. Главный прирост

капитала идет за счет установки, монтажа и технического обслуживания сантех

оборудования, систем газоснабжения, водоснабжения, канализации, теплоснабжения,

вентиляции и кондиционирования. Минимальный прирост идет от услуг модернизации,

ремонта и технического обслуживания оборудования.

Большинство услуг по отоплению падают на

оказание услуг организациям(420130 тыс. руб.). Тоже более весомая часть(350120

тыс. руб.) - это население. И оставшееся(80250 тыс. руб.) составляют другие

или прочее заказчики.

Прибыль составила более 85685,6 руб. что

значит положительный аспект для предприятия. Рентабельность продаж составила

166,25.

Монтаж системы отопления, как и его реконструкция,

всегда будут иметь спрос на рынке, так как уже более 80 % жилья и

производственных зданий нуждаются в замене отопления и не только его. Развитие

этой отрасли важно тем более большой спрос следствие большая прибыль.

Список литературы

1.

Акимов В. В. и др. Экономика

отрасли(строительство): учебник. – М.: ИНФРАМ, 2005. – 304 с.

2.

Ермолаев Е. Е. Основы

ценообразования и сметное дело в строительстве: Учеб. пособ. 2006 г. - 136 с.

3.

Грибов В. Д., Грузинов В. П.

Экономика предприятия: Учебник. практикум. – 3-е изд., перераб. и доп. – М.:

Финансы и статистика, 2006 г. – 336 с.: ил.

4.

Диксон Д. Е. Н. Совершенствуйте

свой бизнес / Пер. с англ.-М.: Финансы и статистика, 1994. - 224 с.

5.

Малозатратный маркетинг / Р. Джей,

- СПб.: Питер, 2003. – 240 с.

6.

Организация и нормирование труда:

Учеб. пособие / Под ред. В. В. Адамчука / ВЗФЭИ. – М.: Финстатинформ, 1999. –

301 с.

7.

Пешкова Е. Л. Маркетинговый анализ

в деятельности фирмы. – М.: «Ось-89», 1996. – 80 с.

8.

Семёнов В. В. Финансы строительной

организации: учеб. пособие / В. М. Семёнов, Р. А. Набиев. – М.: Финансы и

статистика, 2004. – 384 с.

9.

Серов В. М. Организация и

управление в строительств. учеб. пособие для студентов высш. учеб. завед. / В.

В. Серов, Н. А. Нестерова, А. В. Серов. – М.: Издат. Центр «Академия», 2006. –

432 с.

10.

Степанова И. С. Экономика

Строительства. Учебник 2007 г. – 620 с.

11.

Толмачёв Е. А. Экономика

строительства: учеб. пособие для вузов Е. А. Толмачёв, Б. Е. Монахов. – М.:

Юриспруденция, 2003. – 224 с.

12.

Черняк В. В. Экономика

строительства и коммунального хозяйства: Учебник для вузов. – М.: ЮНИТИ – ДАНО,

2003. – 623 с.

13.

Экономика

организации(предприятия): Учебник / Под ред. Н. А. Сафронова. – 2-е изд.,

перераб. и доп. – М.: Экономист, 2004. – 618 с.

14.

Экономика строительства: учеб.

пособие для студ. высш. Учеб. Заведений / В. В. Бузырев и др.; под общ. Ред. В.

В. Бузырева. – М.: Издательский центр «Академия», 2006. – 336 с.

15.

Экономика строительной отрасли:

учеб. студ. сред. проф. учеб. заведений / Н. И. Бакушева и др. – М.:

Издательский центр «Академия», 2006. – 224 с.

Журналы:

«Вопросы экономики», «Кировский бизнес- журнал», «Товар-деньги-товар»,

«Экономика промышленности», «Зарплата»,Кадровое дело», «Деньги и кредит»,

«Нормирование и оплата труда в строительстве», «Управление персоналом», «Профсоюзы

и экономика», «Финанс», «Экономист», «Экономика и учёт в строительстве»,

«Российский экономический журнал», «Земля России», «Технологии строительства»,

и другие специализированные отраслевые журналы.

Газеты:

«Экономика и жизнь», «Строительная газета», «Коммерсант Дейли», «БИКИ»

(Бюллетень иностранной коммерческой информации), «ПИКИ» (Промышленная и

коммерческая информация), «Деловые ведомости», «Коммерческий вестник»,

«Торговая газета», «Бюллетень Минтруда РФ», «Экономические новости», «Российская

газета» и др.