[6]

Бестарифная система оплаты труда основана на определении размера

заработной платы в зависимости от конечного результата работы всего коллектива,

в состав которого входит работник.

Система плавающих окладов предполагает, что в конце месяца по

результатам труда за расчетный месяц для каждого работника формируется новый

должностной оклад на следующий месяц. Размеры окладов повышаются (понижаются) в

зависимости от роста (снижения) производительности труда на участке,

обслуживаемом работником.

Система оплаты труда на комиссионной основе предполагает вознаграждение за

труд в виде фиксированного процента от дохода (объема реализации), получаемого

предприятием от реализации продукции.

Порядок расчетов с персоналом по оплате труда

регулируется большим количеством разнообразных нормативных документов. Но

Трудовой кодекс РФ занимает важнейшее место среди федеральных законов в области

трудового права, в общем, и в сфере оплаты труда в частности. Будучи основным

кодифицированным источником трудового права России, он регулирует основные

положения, включающие понятия и определения, касающиеся вопросов оплаты труда,

устанавливает принципы правового регулирования отношений, связанных с оплатой

труда, и т.д. вопросам оплаты труда в ТК РФ посвящены две главы – 20-я и 21-я.

Выбор форм и систем заработной платы в

рыночных условиях

зависит от финансовых возможностей организации и ее стратегии на рынке труда и

товаров. Отечественная специфика становления новой системы производственных

отношений и видов стимулирования труда совмещает в себе традиции и новаторство.

2. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ В СПК «РОДИНА»

2.1.Экономическая характеристика СПК «Родина»

Сельскохозяйственный производственный кооператив «Родина»

является коммерческой организацией, созданной гражданами на основе

добровольного членства для совместной деятельности по производству,

переработке, сбыту сельскохозяйственной продукции, а также иной не запрещённой

законодательством деятельности.

Кооператив находится по адресу: Псковская область,

Новосокольнический район, д. Окни.

В собственности СПК «Родина» находятся: зерносклады,

фермы, мастерские по ремонту сельскохозяйственной техники.

СПК «Родина» это многоотраслевое сельскохозяйственное

предприятие, которое специализируется на производстве молока, КРС в живом весе,

зерновых. Кооператив занимается разведением крупного рогатого скота.

Деятельность предприятия осуществляется на основании

Устава предприятия.

Конкурсный управляющий – Девятов Константин Викторович.

Ответственным за ведение и достоверность бухгалтерской

отчетности является главный бухгалтер – Жук Жанна Ивановна.

На предприятии по состоянию на 2015 год работают 130

человек.

Предприятие находится на стадии банкротства.

Рассматривая данные таблицы 1, видно, что стоимость

выпущенной продукции за период с 2012 года по 2015 год снизилась на 57406

тысячи рублей, что составило 43 %; среднегодовая стоимость основных средств в

2015 году уменьшилась по сравнению с 2012 годом на 21452 тысячи рублей, что

произошло в результате изношенностиимеющихся основных средств. Среднегодовая стоимость

оборотных средств в 2015 году уменьшилась по сравнению с 2012 годом на 12287тысячи

рублей, ввиду уменьшения количества закупленных материалов и выпущенной продукции.

Таблица

1. Основные показатели деятельности организации

|

Показатель

|

2012 год

|

2013 год

|

2014год

|

2015 год

|

Отклонение

2015 год к 2012 году

(+,-)

|

2015 год в %

к 2012 году

|

|

Стоимость выпущенной продукции, тыс. руб.

|

131256

|

75150

|

69465

|

73850

|

-57406

|

57

|

|

Среднегодовая стоимость оборотных средств, тыс.руб.

|

59349

|

46875

|

48536

|

47062

|

-12287

|

80

|

|

Среднегодовая стоимость основных средств, тыс.руб.

|

220774

|

217937

|

204758

|

199322

|

-21452

|

91

|

|

Среднесписочная численность работников, чел.

|

249

|

173

|

121

|

130

|

-119

|

53

|

Финансовые

результаты деятельности предприятия характеризуются суммой полученной прибыли и

уровнем рентабельности. Прибыль хозяйство получает главным образом от продажи

продукции.производства, а выявляется после продажи продукции.

Прибыль

– это часть чистого дохода, который создается в сфере производства, а

выявляется после продажи продукции. Рентабельность же характеризует

эффективность работы предприятия в целом, доходность различных направлений

деятельности (производственной, инвестиционной), окупаемость затрат и т.д.

Рентабельность более полно, чем прибыль, характеризует окончательные результаты

хозяйствования, потому что ее величина показывает соотношение эффекта с

наличными или потребленными ресурсами.

Таблица

2. Динамика показателей финансовой деятельности СПК – колхоз «Родина» за

2012-2015 годы

|

Показатель

|

2012 год

|

2013 год

|

2014год

|

2015 год

|

Отклонение

2015 год к 2012 году

(+,-)

|

2015 год в %

к 2012 году

|

|

Выручка,

тыс. руб.

|

97484

|

50930

|

43974

|

49481

|

-48003

|

51

|

|

Себестоимость

продаж, тыс. руб.

|

95901

|

53431

|

49324

|

63471

|

-32430

|

67

|

|

Прибыль

(убыток) от продаж, тыс. руб.

|

1583

|

(2501)

|

(5350)

|

(13990)

|

-15573

|

*

|

|

Рентабельность,

%

|

2

|

*

|

*

|

*

|

*

|

*

|

|

Окупаемость

затрат, руб./руб.

|

|

0,96

|

0,90

|

0,78

|

*

|

*

|

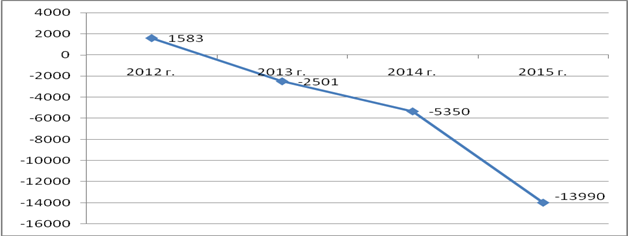

Анализируя данные таблицы 2 видно, что за период с 2012 года по 2015 год

колхоз работал с переменным успехом: в 2012 году колхоз работал с прибылью,

величина которой составляла 1583 тысячи рублей и уровень рентабельности был

равен 2%.

Рисунок 1 – Динамика уровня

финансового результата в СПК «Родина» за период с 2012года по 2015 год (в тыс.

рублей)

Но уже начиная с 2012 года по 2015 год уменьшился объем выручки от

продажи продукции на 48003 тысячи рулей – ввиду уменьшения закупочных цен на

продукцию, при этом увеличивался уровень себестоимости от продаж и составил в

отчетном году 63471 тысячу рублей, вследствие чего колхоз получил убытки и

показатель окупаемости затрат в 2015 году составил 78 копеек.

В соответствии с Федеральным законом РФ «О бухгалтерском

учете» № 402-ФЗ ответственность за организацию бухгалтерского учета,

соблюдение законодательства при выполнении хозяйственных операций несет

руководитель СПК колхоз «Родина».

Организация бухгалтерского учета определяется как

комплекс мер по упорядочению учетной работы:

а) проводимых руководителем предприятия и способствующих

повышению эффективности труда счетных работников;

б) осуществляемых бухгалтерским аппаратом и направленных

на обеспечение финансового контроля за деятельностью персонала.

Бухгалтерский учет ведется в СПК «Родина» в

соответствии с Учетной политикой[7].

Учетная политика содержит форму ведения бухгалтерского учета, методы оценки

активов и обязательств, порядок проведения инвентаризации имущества хозяйства,

формы первичных учетных документов, применяемых для оформления хозяйственных

операций, порядок контроля за хозяйственными операциями.

Организацию труда работников бухгалтерии определяет

структура аппарата бухгалтерии и штат бухгалтерии. Должностная характеристика

дается каждому работнику, намечаются мероприятия по повышению квалификации,

составляются графики учетных работ. Структура бухгалтерского аппарата зависит в

основном от условий организации и технологии производства, объема учетной

работы и наличия технических средств учета.

Задачи бухгалтерии:

·

формирование полной и достоверной информации о

деятельности предприятия, и ее имущественном положении.

·

обеспечение информацией руководителей предприятия с целью

правильного осуществления предприятием хозяйственных операций.

·

обеспечение учета наличия и движения имущества и

обязательств, использования материальных, трудовых и финансовых ресурсов в

соответствии с утвержденными нормами, нормативами и сметами.

·

предотвращение отрицательных результатов хозяйственной

деятельности предприятия и выявление внутрихозяйственных ресурсов обеспечения

его финансовой устойчивости.

Главный бухгалтер назначается или освобождается от

должности руководителем и подчиняется непосредственно ему. Он несет

ответственность за соблюдение общих методологических принципов бухгалтерского

учета, обеспечение контроля и отражения на счетах бухгалтерского учета всех

фактов хозяйственной жизни, предоставление оперативной информации, составление

в установленные сроки бухгалтерской отчетности, проведение совместно с другими

службами экономического анализа финансово-хозяйственной деятельности в целях

выявления внутрихозяйственных резервов.

Бухгалтера в установленные сроки по графику

документооборота принимают и производят бухгалтерскую обработку первичной

документации. Ведомости и книги аналитического учета, журналы-ордера, Главная

книга и баланс заполняются в первой половине следующего месяца.

Для хранения документов текущего года в бухгалтерии

имеются шкафы, а документы прошлых лет хранятся в архиве. Под архив отведен

специальный кабинет, оборудованный стеллажами.

2.2. Организация учета труда и заработной платы в

организации

Учет труда и его оплаты является одним из важнейших

участков бухгалтерского учета, обеспечивающих накопление и систематизацию

информации о затратах труда на производство продукции и об оплате труда каждого

работника. Необходимым условием правильного определения оплаты труда и

соблюдения принципа материальной заинтересованности работников является хорошо

организованный бухгалтерский учет, который должен обеспечить выполнение

следующих задач:

·

точное и своевременное документальное отражение

фактических затрат труда;

·

точное отражение объемов выполненных работ и

использованного рабочего времени;

·

контроль за правильностью применения установленных норм и

расценок;

·

осуществление систематического контроля за количеством

труда, вложенным каждым работником организации, с целью правильного исчисления

заработка и выплаты его в установленные сроки;

·

соблюдение порядка распределения оплаты труда по

бухгалтерским счетам, обеспечивающего достоверность исчисления затрат по

объектам учета;

·

контроль за использованием установленного фонда оплаты

труда и численности работников организации по их категориям;

·

широкое применение прогрессивных форм организации и

оплаты труда.

Выполнение данных задач, стоящих перед учетом,

способствует укреплению в организации трудовой и финансовой дисциплины, режима

экономии и рационального использования трудовых ресурсов.

Учет оплаты труда на предприятии является одним из самых

трудоемких процессов.

В соответствии с Законом «О бухгалтерском учете» №

402-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться

оправдательными документами.[8]

Эти документы служат первичными учетными документами, на основании которых

ведется бухгалтерский учет, поэтому первичные документы должны содержать

следующие обязательные реквизиты: наименование документа (формы), код формы;

дату составления; наименование организации, от имени которой составлен

документ; содержание хозяйственной операции; измерители хозяйственной операции

(в натуральном и денежном выражении); наименование должностей лиц ответственных

за совершение хозяйственной операции и правильность ее оформления, личные

подписи и их расшифровки.

Документальный учет численности работников и состава,

работающих ведется на предприятии отделом кадров. Документы по кадровому учету

работников СПК «Родина» представлены в виде приказов, распоряжений,

распорядительных записок, указаний за подписью руководителя предприятия.

Для оформления структуры, штатного состава и штатной

численности организации в соответствии с ее уставом применяется документ

«Штатное расписание», данный документ содержит перечень структурных

подразделений, наименование должностей, специальностей, профессий с указанием

квалификации, сведения о количестве штатных единиц, размере месячной заработной

платы, виды и размеры надбавок. Штатное расписание может составляться как на

всю структуру организации, так и отдельно по структурным подразделениям

организации. Данный документ могут составлять – работник отдела кадров,

работник бухгалтерии. Как правило, штатное расписание утверждается

руководителем предприятия на год, но в течение данного периода в него могут

вноситься изменения на основании приказов или распоряжений руководителя.

При приеме работника на работу наступает момент трудовых

отношений. Все вопросы трудовых взаимоотношений между работодателем и

работником должны быть оговорены в трудовом договоре, в соответствии с которым

работодатель обязуется предоставить работнику работу по обусловленной трудовой

функции, обеспечить условия труда, своевременно и в полном размере выплачивать

работнику заработную плату, а работник обязуется лично выполнять определенную

этим соглашением трудовую функцию, соблюдать действующие в организации правила

внутреннего трудового распорядка.

При заключении трудового договора лицо, поступающее на

работу, предъявляет работодателю следующие документы:

·

Паспорт, или иной документ, удостоверяющий личность

·

Трудовую книжку, за исключением случаев, когда трудовой

договор заключается впервые или работник поступает на работу на условиях

совместительства;

·

Страховое свидетельство государственного пенсионного

страхования;

·

Документы воинского учета – для военнообязанных и лиц,

подлежащих призыву на воинскую службу;

·

Документ об образовании, о квалификации или наличии

специальных знаний – при поступлении на работу, требующую специальных знаний

или специальной подготовки;

·

Документ, подтверждающий ИНН работника;

·

Справку о доходах с предыдущего места работы;

·

Медицинскую справку о состоянии здоровья.

На основании заключенного с работником трудового

договора в течение трех дней издается Приказ (распоряжение) о приеме на работу.

Данный документ оставляет работник кадровой службы и содержание приказа должно

соответствовать условиям заключенного с работником договора. (При заключении

трудового договора, соглашением сторон может быть обусловлено испытание

работника в целях проверки его соответствия поручаемой работе.Срок испытания не

может превышать трех месяцев, а для руководителей и их заместителей, главных

бухгалтеров и их заместителей – шести месяцев). В приказе отражается сумма

установленного заработка, а также конкретные условия труда. С приказом

работник знакомится лично - под роспись. По требованию работника работодатель

обязан выдать ему надлежащим образом заверенную копию приказа. Наличие приказа

не обязательно, если с работником заключается контракт.

Каждый работник при поступлении на работу должен

заполнить личную карточку, в которой отражаются все необходимые сведения о

человеке. Данный документ заполняется на лиц, принятых на работу на основании

приказа о приеме на работу, при этом поступающий обязан предоставить документы:

·

Паспорт или иной документ, удостоверяющий личность;

·

Трудовую книжку;

·

Страховое свидетельство государственного пенсионного

страхования;

·

Свидетельство о постановке на учет в налоговом органе;

·

Документы воинского учета;

·

Документ об образовании, о квалификации или о наличии

специальных знаний – при поступлении на работу, требующую специальных знаний

или специальной подготовки

Бухгалтер на каждого работника заводит лицевой счет, он

является основным документом аналитического характера, в котором за каждый

месяц в отдельности регистрируются все сведения о сумме начисленной заработной

платы по ее видам, о суммах поощрений, компенсаций, удержаний, вычетов и суммы,

которая предназначена к выдаче на руки.

Фактически в лицевом счете создается база для заполнения

расчетной ведомости, так как здесь предоставляется информация о фамилии

работника, его табельном номере, о количестве отработанных часов, дней, и

прочих справочных данных, которые будут использоваться для различных расчетов,

обеспечивая их достоверность. Каждому работнику, поступившему на предприятие присваивается

свой табельный номер, который в дальнейшем проставляется на всех документах по

учету труда и заработной платы.

В деятельности предприятия бывают случаи перевода

работников на другую работу. Различают два вида перевода на другую работу:

- перевод на другую постоянную работу;

- временный перевод на другую работу.

Из положений ст. 72 ТК следует, что под переводом

работника на другую работу понимается изменение трудовой функции (должности,

профессии, специальности, квалификации) или изменение существенных условий

трудового договора (место работы, права и обязанности работника, характеристика

условий труда, режим труда и отдыха). Перевод на другую постоянную работу

допускается только с письменного согласия работника; кроме этого с работником

подписывается дополнительное соглашение к трудовому договору, в котором

отражаются необходимые изменения.

Не является переводом на другую постоянную работу и не

требует согласия работника перемещение его в той же организации на другое

рабочее место, в другое структурное подразделение этой организации в той же

местности, поручение работы на другом механизме или агрегате, если это не

влечет за собой изменения трудовой функции и изменения существенных условий

трудового договора.

В случае временного перевода работник переводится на

другую, не обусловленную трудовым договором, работу в той же организации на

определенный срок. Такой перевод может осуществляться, например, в случае

производственной необходимости, по инициативе работников – беременных женщин и

женщин, имеющих детей в возрасте до 1,5 лет.

Перевод работников на другую работу может осуществляться

по представлению непосредственного руководителя, по инициативе высшего

руководства организации с согласия работника или по инициативе работника.

Перевод работника на другую работу оформляется приказом работодателя. Приказ о

переводе работника на другую работу заполняется работником отдела кадров,

подписывается директором, объявляется работнику под расписку. На основании

данного приказа делаются отметки в личной карточке, лицевом счете, вносится

запись в трудовую книжку.

Трудовые отношения с работником могут быть прекращены.

Увольнение работника (расторжение (прекращение) трудового договора) оформляется

приказом работодателя.

Приказ о прекращении действия трудового договора с

работником заполняется работником отдела кадров в двух экземплярах,

подписывается руководителем и начальником подразделения, объявляется работнику

под расписку. На основании приказа делается запись в личной карточке, лицевом

счете, трудовой книжке, производится расчет с работником.

Табель учета использования рабочего времени, и расчета

заработной платы - применяют для осуществления табельного учета и контроля

трудовой дисциплины. Сущность табельного учета заключается в ежедневной

регистрации явки работников на работу и неявок с указанием причины, а также

часов сверхурочной работы. Табель составляется в одном экземпляре начальником

подразделения и передается в бухгалтерию. Отметку о неявках делают в табеле на

основании соответствующих документов - справок о вызове в военкомат, суд,

листов о временной нетрудоспособности, которые работники сдают начальникам

подразделения.

Наряд на сдельную работу – применяется на предприятии с

целью учета объема выполненных работ, затраченного времени и начисления заработной

платы членам бригады. В течении месяца в нем отмечают выполненные работы и на

оборотной стороне наряда ведут табель, в котором ежедневно учитывают время,

отработанное каждым работником. После выполнения задания или по окончании

месяца рассчитывают общую сумму оплаты труда за работу.

При сдельной оплате труда заработная плата рассчитывается

исходя из количества выполненной работы и сдельной расценки. Сдельная расценка

- это величина заработной платы за каждое изделие, каждую выполненную работу

(ее этап) или оказанную услугу. Сдельная расценка представляет собой сумму

часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы,

деленную на часовую (дневную) норму выработки. Норма выработки - это количество

продукции, которое работник (группа работников) данной квалификации должен

произвести в единицу времени в данных условиях. Сдельная расценка может быть

определена также путем умножения часовой или дневной тарифной ставки,

соответствующей разряду выполняемой работы, на установленную норму времени в

часах или днях. Нормы времени - это количество рабочего времени (в часах,

минутах), которое должен затратить работник (группа работников) определенной

квалификации на производство единицы продукции (операций, комплекса операций) в

заданных условиях. Таким образом, норма времени - это величина, обратная норме

выработки.

По данным первичных документов ведется оперативный учет

движения численности, изменений, происходящих в составе рабочих и служащих,

составляется отчетность, используемая для управления и контроля за соблюдением

штатной и финансовой дисциплины.

Учет оплаты труда на сельскохозяйственных предприятиях

очень сложный и трудоемкий процесс. Это связано, как правило, с большим

разнообразием работ в различных отраслях в зависимости от дифференциации

производства, технологий, сезонности, форм и систем оплаты труда, что приводит

к применению большого количества первичных документов, способов их

накапливания, группировки и записей в бухгалтерских регистрах. Кроме всего

прочего, необходимо отметить, что на сельскохозяйственных предприятиях важное

значение имеет раздельный учет затрат труда и учет оплаты труда, так как в

типовых и специализированных формах годовой отчетности отражаются данные о

затратах труда (в человекочасах) на производство той или иной продукции и по

разным категориям работникам.

Практически на всех сельскохозяйственных предприятиях в

соответствии с требованиями Министерства сельского хозяйства РФ и в целях

составления отчетности по форме № 5 –АПК «Численность и фонд заработной платы

работников сельскохозяйственных предприятий», типовым и специализированным

формам годовой бухгалтерской отчетности работники классифицируются по следующим

категориям:

1) работники постоянные

- трактористы – машинисты

- операторы машинного доения

- скотники КРС

- служащие (руководители и специалисты)

2) рабочие сезонные и временные

В зависимости от отрасли производства:

- занятые в сельскохозяйственном производстве

- в подсобных промышленных предприятиях

В растениеводстве для учета затраченного труда, объема

выполненных работ, начисления заработной платы используют следующие формы

первичных документов:

1. Для учета работ, выполненных тракторами комбайнами,

применяют учетный лист тракториста – машиниста, который заполняется отдельно на

каждого тракториста – машиниста. При открытии этого документа в нем

регистрируют дату, наименование предприятия и подразделения, фамилию, имя,

отчество, табельный номер работника, марку и инвентарный номер машины. Учет

ведется по мере выполнения работ с указанием того, под какие культуры они выполнялись.

В документе построчно по видам работ указываются: агротехнические условия,

бригада – заказчик, единица измерения, количество отработанных часов, нормы

выработки, расценки, фактический объем выполненных работ: в натуре и в переводе

в условные эталонные гектары; нормативный и фактический расход горючего. В

разделе о движении ГСМ отражают остаток на дату выдачи и сдачи учетного листа и

количество выданного горючего за учетный период.

2. В целях учета транспортных работ трактористов

используют путевой лист трактора. В нем отражаются: количество отработанных

часов и дней, общий пробег, в том числе с грузом; количество перевезенных

грузов; количество сделанных тонна – километров, отработанных машинодней,

выполненных условно – эталонных гектаров работ; расход горючего по факту и по

норме и суммы начисленной оплаты труда по ее видам.

3. Для учета работ, выполненных в ручную и с помощью

гужевого транспорта, применяется учетный лист труда и выполненных работ: в

целом по бригаде, звену, или по каждому члену бригады. Кроме стандартных

типовых записей (дата, наименование предприятия, номера подразделения, Ф.И.О. и

табельные номера работников) в данных формах по мере выполнения работ

указывают: даты выполнения работы, культуру, единицу измерения, расценки и норму

выработки, количество отработанных часов и объем выполненных работ. При

использовании живой тяговой силы в последней строке учетного листа делают

отметку об отработанныхконеднях. Для определения заработка расчеты производятся

по каждой строке учетного листа путем умножения объема выполненных работ на

расценки. Доплата определяется умножением основной оплаты труда на

установленный процент доплаты.

Все первичные документы, применяемые для учета затрат

труда и его оплаты в растениеводстве, ведет бригадир или учетчик

соответствующей полевой бригады. Они должны быть подписаны работниками и

бригадиром, утверждены агрономом. Агроном также делает отметку о качестве и

сроках выполнения работ. По данным вышеуказанных форм первичных документов

бухгалтерия начисляет заработную плату работникам отрасли растениеводства.

Учет труда в животноводстве несколько сложнее, чем в

растениеводстве. Это связано с тем, что одна и та же категория работников, как

правило, получает заработную плату исходя из данных нескольких первичных

документов (например, доярка – за полученное молоко и полученный приплод).

Оплату труда в животноводстве начисляют в зависимости от количества и качества

получаемой продукции. Поэтому для учета выработки и расчета заработка

используют первичные документы по учету движения животных.

Заработную плату дояркам, скотникам начисляют согласно

акту на оприходование животных.

Начисление заработной платы за прирост живой массы за

определенный период работникам различных отраслей животноводства производится

согласно ведомости взвешивания животных и расчета прироста животных.

Заработная плата доярок, а также определенный процент

оплаты скотника начисляется на основании журнала учета надоя молока.

Расчет начисления оплаты труда работникам животноводства,

применяется для начисления заработной платы с учетом отработанного времени и

объема выполненных работ, на которые установлены сдельные расценки. В нем

указываются фамилии, имена и отчества работников, количество отработанных

каждым из них человекачасов, расценки и объем выполненных работ.

Первичные документы по животноводству составляют

руководители или учетчики производственных подразделений. В конце месяца

документы утверждаются зоотехником и поступают в бухгалтерию для начисления

заработной платы.

В СПК «Родина» существуют две формы оплаты труда:

повременная и сдельная и две системы оплаты труда: повременно-премиальная и

сдельно-премиальная.

Начисление заработной платы за неотработанное время

производится в СПК «Родина» дни нахождения работника в отпуске. При этом на

предприятии руководствуются основными нормативными актами по труду и его

оплате.

Согласно ТК РФ очередность предоставления оплачиваемых

отпусков определяется ежегодно в соответствии с графиком отпусков, утвержденным

руководителем не позднее, чем за две недели до наступления календарного года.

График должен быть сводным, единым для всей организации. При его составлении

учитываются действующее законодательство и пожелания работников.

Обязанность бухгалтерии - правильное начисление и

отражение в учете заработной платы и иных выплат работникам, а также

документальное оформление данных операций. Но справиться с этой задачей, не

зная некоторых законодательных норм, можно далеко не всегда. Кроме того, на

небольших предприятиях обязанности кадровика нередко возлагаются на бухгалтера.

В этом случае необходимые знания помогут избежать мер административной

ответственности за возможные нарушения законодательства о труде. А меры эти

достаточно суровы: административный штраф для юридических лиц - от 30 000 до

50 000 руб. или административное приостановление деятельности на срок до 90

суток.

В соответствии со ст. 115 ТК РФ продолжительность

основного оплачиваемого отпуска составляет 28 календарных дней, сюда не входят

нерабочие праздничные дни, приходящиеся на период отпуска. Отпуск, может быть

предоставлен полностью, а может быть разделен на части, однако одна из них не

должна быть менее 14 дней.

Право на использование отпуска за первый год возникает у

работника по истечении шести месяцев его непрерывной работы у работодателя.

Непредоставление отпуска в течение двух лет подряд, а

также его непредоставление лицам моложе 18 лет и лицам, занятым на

"вредных" работах, запрещено.

В случае необходимости работодатель с согласия работника

имеет право отозвать его из отпуска (ст. 125 ТК РФ). Не использованная в связи

с этим часть отпуска должна быть предоставлена по выбору работника в удобное

для него время в текущем рабочем году или присоединена к отпуску за следующий

рабочий год, сумма отпускных в этом случае подлежит пересчету.

Оплата отпуска производится не позднее, чем за три дня до

его начала. При нарушении этого срока работодатель обязан выплатить работнику

проценты в размере не ниже 1/300 действующей в это время ставки ЦБ РФ от не

выплаченных в срок сумм за каждый день задержки начиная со следующего дня после

установленного срока выплаты по день фактического расчета включительно. Размер

такой компенсации может быть повышен коллективным или трудовым договором.

Очередность предоставления ежегодных оплачиваемых

отпусков устанавливается графиком отпусков, (форма N Т-7), который утверждается

не позднее, чем за две недели до наступления календарного года и является

документом, обязательным как для работодателя, так и для работников. В этой

связи отсутствие графика отпусков может быть квалифицировано трудовой

инспекцией как нарушение законодательства о труде.

О времени начала отпуска работник должен быть извещен под

роспись не позднее, чем за две недели до его начала.

Предоставление отпуска оформляется приказом. На основании

приказов делаются отметки в личной карточке работника, и составляется

записка-расчет. При отсутствии указанных документов контролирующие органы

могут признать расходы на оплату отпусков документально не подтвержденными и не

соответствующими критериям ст. 252 НК РФ.

Для расчета отпускных необходимо:

·

определить продолжительность отпуска (или количество

дней, за которые выплачивается компенсация);

·

рассчитать средний дневной заработок.

Сумма отпускных определяется как произведение среднего

дневного заработка и количества календарных дней отпуска (дней, за которые

выплачивается компенсация). Расчетный период для исчисления среднего заработка

составляет 12 месяцев, предшествующих месяцу, в котором работник уходит в

отпуск. Средний дневной заработок для оплаты отпусков и выплаты компенсации за

неиспользованные отпуска исчисляется путем деления суммы заработной платы,

фактически начисленной за расчетный период, на 12 и на среднемесячное число

календарных дней - 29,3.

Таблица 2. Расчет отпускных: какие

выплаты учитывать.

|

Выплаты, учитываемые при расчете отпускных.

|

Выплаты, не учитываемые при расчете отпускных

|

|

- заработная плата всех видов;

-надбавки и доплаты к тарифным ставкам (должностным

окладами);

- выплаты, связанные с условиями труда, в том числе

повышенная оплата труда на тяжелых работах, работах с вредными и (или)

опасными условиями труда, за работу в ночное время, оплата работы в выходные

и нерабочие дни, оплата сверхурочной работы;

- премии и вознаграждения, включая премии и

вознаграждение по итогам работы за год и единовременное вознаграждение за

выслугу лет;

- авторские гонорары сотрудников, которые состоят в

списочном составе редакции СМИ;

- другие начисления, которые предусмотрены системой

оплаты труда на предприятии.

|

- отпускные;

- пособия по временной нетрудоспособности или по

беременности и родам;

- оплата дополнительных выходных дней для ухода за

детьми – инвалидами и инвалидами с детства;

- разовые премии, выплаченные работникам к праздничным

дням, юбилейным датам, а также другие подобные премии разового характера;

- начисления за время простоя по вине работодателя или

по причинам, не зависящим от работодателя или сотрудника;

- выплаты, полученные не в качестве вознаграждения за

труд (дивиденды, проценты по вкладам, страховые выплаты, материальная помощь,

кредиты).

|

Порядок учета премий и вознаграждений при расчете

среднего заработка представлен в виде таблицы.

Таблица 3. Как учитывать премии при расчете среднего

заработка

|

Вид премии

|

В какой сумме включается в расчет среднего заработка

|

|

Ежемесячные премии и вознаграждения

|

Такие выплаты учитываются не более одной премии в

месяц, полученной за одни и те же показатели

|

|

Премии и вознаграждения за период работы, превышающей

один месяц

|

Такие премии учитываются в размере месячной части за

каждый месяц расчетного периода.

|

|

Вознаграждение по итогам работы за год, единовременное

вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам

работы за год, начисленные за предшествующий календарный год

|

Годовые премии учитываются в размере 1/12 части за

каждый месяц расчетного периода.

|

Ситуация, когда работник в течение 12 месяцев не

пропустил ни одного рабочего дня, случается крайне редко. В соответствии с п.

5 Положения N 922 из расчетного периода исключается время, а также начисленные

за это время суммы, когда работник находился в отпуске, в командировке, на

больничном, не работал по причине простоя, а также освобождался от работы в

других предусмотренных законодательством случаях.

Порядок расчета среднедневного заработка при не полностью

отработанном расчетном периоде: фактически начисленная заработная плата делится

на сумму среднемесячного числа календарных дней в полностью отработанных

месяцах (29,3) и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце

рассчитывается путем деления среднемесячного числа календарных дней на

количество календарных дней этого месяца и умножения на количество календарных

дней, приходящихся на время, отработанное в данном месяце.

При расчете среднего заработка не учитываются выплаты

социального характера, не относящиеся к оплате труда. Среди них материальная

помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха

и др. Причина в том, что данный вид выплат не соответствует определению

заработной платы, приведенному в ст. 129 ТК РФ. Согласно нормам этой статьи

заработная плата - вознаграждение, которое работодатель выплачивает работнику

за исполнение трудовой функции и ни за что более.

Рассмотрим пример начисления отпускных работникам

предприятия:

Пример: Работнику СПК с 7 февраля 2015 г. предоставлен отпуск продолжительностью 14 календарных дней. Расчетный период для исчисления

среднего заработка - с 1 февраля 2014 г. по 31 января 2015 г. За расчетный период работнику выплачена заработная плата в сумме 93 400 руб. Отпускные ему

были начислены в сумме 3719 руб. (93 400 руб. : 12 мес. : 29,3 x 14

календ.дн.).

Пример: Работнику предоставлен ежегодный отпуск в

количестве 28 календарных дней. Заработок за последние 12 предшествующих

календарных месяцев составил 68 452 руб. Месяцы отработаны полностью.

Рассчитаем среднемесячную заработную плату:

68 452 / 12 = 5704,33 руб.

5704,33 / 29,3 = 194,69 руб.

Определим сумму оплаты отпуска:

194,69x 28 = 5451,32 руб.

Если расчетный период отработан не полностью, то для

того, чтобы определить величину среднего дневного заработка и сумму отпускных,

надо разделить сумму начислений за расчетный период (с учетом необходимых

корректировок) на количество календарных дней, принимаемых к расчету за

расчетный период, - получится среднедневной заработок, и полученный результат

умножить на количество календарных дней отпуска.

Пример. Работник уходит в отпуск с 15 марта 2015 г. на 28 календарных дней. Расчетный период - с 1 марта 2014 г. по 28 февраля 2015 г. При этом данный работник в сентябре ездил в командировку с 15 по 19 число, а в ноябре

находился на больничном с 10 по 19. За расчетный период ему было начислено 96

000 руб. (без пособия по временной нетрудоспособности и оплаты командировки).

Количество календарных дней в неполных месяцах будет

составлять:

- в сентябре: 29,3 / 30 x 25 = 24,42;

- в ноябре: 29,3 / 30 x 20 = 19,54.

Рассчитаем средний дневной заработок:

96 000 / (29,3 x 10 + 24,42+ 19,54) = 96 000 / 336,96 =

284 руб. 90 коп.

Сумма оплаты отпуска составит:

284,90 x 28 = 7977 руб. 20 коп.

Для того чтобы учесть премии и вознаграждения при расчете

среднего заработка, требуется выполнение обязательного условия: они должны быть

предусмотрены системой оплаты труда, как и другие виды выплат по заработной

плате, применяемые у соответствующего работодателя.

Важно учесть и взаимосвязь расчетного периода для отпуска

и периода начисления премий. В соответствии с п. 15 Положения N 922:

1. Ежемесячные премии и вознаграждения принимаются к

учету в размере фактически начисленных в расчетном периоде сумм, но не более

одной выплаты за каждый показатель и месяц этого периода. Например, премия,

начисленная по итогам работы за месяц бюджетным учреждением, и премия,

выделенная по этому же основанию от вышестоящей организации, подлежат включению

в расчет среднего заработка в размере одной выплаты.

2. Квартальные премии и вознаграждения, начисленные за

период, превышающий продолжительность расчетного периода, учитываются в размере

месячной части за каждый месяц расчетного периода. Например, в расчетном

периоде с 01.05.2014 по 30.04.2015 начисленную премию за II квартал 2014 г., приходящуюся на апрель, май, июнь 2014 г., следует учесть в размере 2/3.

3. Годовая премия, единовременное вознаграждение за

выслугу лет (стаж работы), иные вознаграждения по итогам работы за год,

начисленные за предшествующий событию календарный год, учитываются независимо

от времени начисления вознаграждения. Например, премия по итогам работы за 2015 г. может быть начислена учреждением и в начале2016 г., но она подлежит включению в расчет

отпускных независимо от даты начисления.

Если работник проработал неполный рабочий период, за

который начисляются премии и вознаграждения, и они были начислены

пропорционально отработанному времени, данные выплаты учитываются при

определении среднего заработка исходя из фактически начисленных сумм.

Если расчетный период отработан не полностью, премии и

вознаграждения учитываются при определении среднего заработка пропорционально

времени, отработанному в расчетном периоде, за исключением премий, начисленных

за фактически отработанное время в расчетном периоде.

Больничные листки (листки нетрудоспособности), являются основанием

для назначения пособий по временной нетрудоспособности, а также пособий по

беременности и родам. Другие документы не могут служить основанием для выплаты

пособия. Если больничный листок утерян, пособие может быть выдано по его

дубликату.

Выданный работникам медицинскими учреждениями листок

нетрудоспособности должен быть предъявлен ими администрации организации в день

выхода на работу по окончании временной нетрудоспособности.

Пособия начисляются и выплачиваются по страховым случаям.

Пособие выплачивается не только по основному месту

работы, но и на работе по совместительству.

Также пособие выплачивается неработающему гражданину,

если заболевание или травма наступили в течение 30 календарных дней со дня

прекращения работы. Кроме того, пособие выплачивается, если страховой случай

наступил в период со дня заключения трудового договора до дня его

аннулирования.

Размер пособия по временной нетрудоспособности зависит от

страхового стажа работника. Под страховым стажем понимаются периоды работы

застрахованного лица:

·

по трудовому договору;

·

государственной гражданской или муниципальной службы;

·

периоды иной деятельности, в течение которой гражданин

подлежал обязательному социальному страхованию на случай временной

нетрудоспособности и в связи с материнством.

Пособие при утрате трудоспособности вследствие

заболевания или травмы, при карантине, протезировании по медицинским показаниям

и долечивании в санаторно-курортных учреждениях непосредственно после

стационарного лечения выплачивается в следующем размере:

а) застрахованному лицу, имеющему страховой стаж 8 и

более лет, - 100% среднего заработка;

б) застрахованному лицу, имеющему страховой стаж от 5 до

8 лет, - 80% среднего заработка;

в) застрахованному лицу, имеющему страховой стаж до 5

лет, - 60% среднего заработка.

Размер пособия по беременности и родам не зависит от

продолжительности страхового стажа. Он составляет 100% от среднего заработка.

В заработок, исходя из которого, исчисляются пособия по

временной нетрудоспособности, по беременности и родам, включаются все

предусмотренные системой оплаты труда виды выплат, учитываемые при определении

налоговой базы по страховым взносам.

Рассмотрим пример начисления пособия по болезни. В

октябре 2015 доярка Плешанова Н.В. предоставила в бухгалтерию листок нетрудоспособности,

подтверждающий её болезнь с 11 по 14 число данного месяца. Заработная плата,

начисленная работнице за расчетный период, составила (за два предшествующих

года) 290 568 рубля.

Требуется рассчитать среднедневную заработную плату:

290568/730 = 398,04 рублей

Рассчитаем среднедневной заработок, исходя из страхового

стажа работницы (6 лет 8 месяцев):

398,04 * 0,8 = 318,43 рубля

Рассчитаем сумму пособия по болезни Плешановой Н.В.:

318,43 * 4 дня = 1273,72 рубля.

2.3.

Аналитический и синтетический учет оплаты труда.

Синтетический учет – учет обобщенных данных

бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях

по определенным экономическим признакам, который ведется на синтетических

счетах бухгалтерского учета.

Аналитический учет – система сбора данных,

предусматривающая группировку учетной информации в научном разрезе для нужд

управления, составления бухгалтерской отчетности.

Систематизация сумм заработной платы для отражения в

регистрах бухгалтерского учета производится в СПК «Родина» в двух направлениях:

·

по каждому работнику для отнесения в регистры по учету

расчетов с рабочими и служащими;

·

по объектам учета затрат для отнесения в регистры по

учету затрат на производство.

Систематизация информации по первому направлению предусматривает

формирование и группировку информации в аналитических регистрах бухгалтерского

учета по учету заработной платы. Так, все сведения о начисленной и выплаченной

заработной плате переносятся по каждому работнику в его лицевой счет. В СПК

«Родина» данный документ применяется для записи всех видов начислений и

удержаний из заработной платы работника на основании первичных документов по

учету выработки и выполненных работ, отработанного времени и документов на

разные виды оплаты и является аналитическим регистром учета расчетов с

персоналом по счету 70 «Расчеты с персоналом по оплате труда».

Сумма начисленной заработной платы не выдается на руки

работнику целиком. Предварительно из неё производятся различные вычеты и

удержания.

Удержания могут осуществляться в пользу:

·

бюджета;

·

организации, в которой работает сотрудник;

·

в пользу третьих лиц

В пользу бюджета удерживаются суммы налога на доходы

физических лиц, а также штрафы за нарушения налогового и административного

законодательства.

Большинство доходов, выплачиваемых организацией

сотрудникам в течение календарного года, облагается налогом на доходы

физических лиц.

К доходам, облагаемым налогом, в частности, относятся:

·

заработная плата;

·

надбавки и доплаты (например, за выслугу лет, стаж

работы, совмещение профессий, работу в ночное время и т.д.);

·

премии и вознаграждения.

Налог исчисляется по ставке 13%. Налогом облагается общая

сумма дохода, которую сотрудник получил от организации в календарном месяце, уменьшенная

на сумму доходов, не облагаемых налогом, и на сумму налоговых вычетов.

Налоговый вычет - это твердая денежная сумма, уменьшающая

доход сотрудника при исчислении налога.

Вычеты бывают: стандартные, социальные, имущественные,

профессиональные.

Организация может предоставить стандартные налоговые

вычеты тем сотрудникам, с которыми заключен трудовой договор. Стандартные

налоговые вычеты уменьшают только сумму дохода, облагаемую налогом по ставке

13%.

Вычеты предоставляются на основании письменного заявления

сотрудника и документов, подтверждающих его право на них (например, копии

удостоверения инвалида и т.д.).

Вычет применяется до того момента, пока доход сотрудника,

облагаемый налогом по ставке 13%, не превысит 280 000 рублей. Начиная с месяца,

в котором доход сотрудника превысил 280 000 рублей, этот налоговый вычет не

применяется. Налоговый вычет предоставляется на каждого ребенка в возрасте до

18 лет и на учащихся дневной формы обучения до 24 лет.

С 1 января 2012 года отменен ежемесячный стандартный

вычет в размере 400 рублей, а вычет на первого и второго ребенка, находящегося

на обеспечении родителя – составляет 1400 рублей; размер вычета на третьего и

каждого последующего ребенка, а также на каждого ребенка – инвалида был повышен

до 3000 рублей с ноября 2011 года.

Начисление налога на доходы физических лиц можно отразить

с помощью следующей проводки:

Дт. 70 Кт. 68 субсчет «Расчеты по налогу на доходы

физических лиц»

Если доход сотрудника меньше, чем предоставленный ему

налоговый вычет, то налог на доходы физических лиц с него не удерживается.

Пример:

В феврале слесарь Бударов Н.В. 2015 года с окладом 7350

рублей отработал 16 дней вместо 19 рабочих по графику. Работник имеет ребенка

7 лет. Требуется рассчитать сумму заработной платы, полученной Бударовым Н.В.

на руки.

Требуется рассчитать сумму начисленной заработной платы

за отработанные дни в феврале: 7350 / 19 * 16 = 6189,48 рублей.

Рассчитаем сумму заработной платы, подлежащей обложению

налогом на доходы с физических лиц: 6189,48 руб. – 1400 руб. = 4789,48

Рассчитаем сумму налога на доходы с физического лица:

4789,48* 13 % / 100 = 622,64 рублей

Рассчитаем сумму заработной платы, подлежащей к выплате:

6189,48-622,64=5566,84

В пользу организации могут удерживаться невозвращенные

подотчетные суммы, отпускные за неотработанные дни оплачиваемого отпуска,

материальный ущерб, нанесенный сотрудником организации, т.д.

Если работник своевременно не возвратил неиспользованную

подотчетную сумму, то она может быть удержана по инициативе организации из

заработной платы (дебет счета 70, кредит счета 71).

Из заработной платы удерживаются алименты.

Четкого определения алиментов в законодательстве до сих

пор не существует. Фактически это средства гражданина, подлежащие

перераспределению в пользу социально незащищенных членов его семьи. Причем процедура

распределения подконтрольна государству. Несмотря на обязанность уплачивать

алименты, это может происходить как в принудительном, так и в добровольном

порядке.

Самый распространенный вид алиментов - удержание в пользу

несовершеннолетних детей у одного из родителей после расторжения брака либо в

браке.

Семейное законодательство предусматривает и другие случаи

взыскания алиментов, например:

·

с родителей на содержание совершеннолетних

нетрудоспособных детей;

·

с совершеннолетних детей в пользу нетрудоспособных

нуждающихся в помощи родителей;

·

с одного из супругов в пользу другого нетрудоспособного

нуждающегося супруга;

·

на содержание жены в период беременности и в течение трех

лет со дня рождения общего ребенка;

·

в пользу бывшего супруга при определенных условиях,

например, если он стал нетрудоспособным до расторжения брака или в течение года

с момента расторжения брака;

·

с братьев и сестер, дедушек и бабушек, внуков,

воспитанников, пасынков и падчериц.

Алименты удерживают по месту работы лица, обязанного их

уплачивать. Основанием для удержания и выплаты алиментов является один из

документов:

·

нотариально заверенное соглашение об уплате алиментов;

·

исполнительный лист, выписанный судом;

·

заявление самого работника. Сотрудник, который платит

алименты по собственной инициативе, может прекратить уплату, когда захочет. Для

этого он должен написать новое заявление с просьбой не удерживать часть его

доходов с определенной даты.

Документ о взыскании алиментов может поступить в

бухгалтерию различными способами, а именно:

·

лично от плательщика алиментов;

·

получателя алиментов;

·

через систему исполнительного производства.

Перечисленные выше исполнительные документы о взыскании

алиментов являются первичными учетными документами по расчетам с физическими

лицами - плательщиками и получателями алиментов. Особый порядок их учета и

хранения законодательством не предусмотрен. Однако исполнительный лист, как

правило, поступает к работодателю вместе с сопроводительным письмом службы

судебных приставов за подписью судебного пристава-исполнителя. Оно содержит

определенные правила обращения с исполнительным документом.

В частности, необходимо зарегистрировать исполнительный

лист в книге учета исполнительных документов и хранить как документ строгой

отчетности. Форму этой книги организация вправе разработать самостоятельно.

Главное - зафиксировать в учетной политике организации возможность применения

данной формы.

Алименты на содержание несовершеннолетних детей

удерживаются из всех видов заработной платы и дополнительных вознаграждений,

полученных в денежной и натуральной формах. Но в расчет принимаются и иные

доходы, полученные от организации, например:

·

оплата работ по договорам, заключаемым в соответствии с

гражданским законодательством;

·

доходы от передачи в аренду имущества;

·

доходы по акциям и другие доходы от участия в управлении

собственностью организации (например, дивиденды).

Алименты не удерживают:

·

с сумм возмещения командировочных расходов;

·

пособий гражданам, имеющим детей, выплачиваемых за счет

средств ФСС РФ;

·

материальной помощи, оказываемой в связи со стихийным

бедствием или смертью члена семьи.

Семейным законодательством предусмотрено два варианта

расчета суммы алиментов, что, как правило, закрепляется в исполнительном

документе:

·

в размере определенной доли заработка и (или) иного

дохода плательщика алиментов;

·

фиксированной сумме.

Первый вариант исчисления размера алиментов применяется

только при взыскании их с родителей на несовершеннолетних детей в судебном

порядке. Однако суд определяет размер алиментов с родителя на содержание

несовершеннолетних детей в твердой денежной сумме, если доход родителя носит

нерегулярный характер (ст. 83 СК РФ). Статьей 81 Семейного кодекса установлено,

что судом взыскивается ежемесячно:

·

на одного ребенка - 1/4 заработка и (или) иного дохода

родителя;

·

двух детей - 1/3;

·

трех и более детей - 1/2.

При этом размер этих долей может быть изменен по решению

суда.

Кроме того, законом предусмотрена индексация алиментов

пропорционально увеличению минимального размера оплаты труда.

Согласно ст. 138 Трудового кодекса размер удержаний по

одному или нескольким исполнительным документам при каждой выплате заработной

платы не может превышать 50% заработной платы, причитающейся работнику. Это

правило действует и при удержании алиментов, но с двумя исключениями, которые

позволяют удерживать с сотрудника больше 50%:

·

если с работника производят удержания одновременно по

нотариально удостоверенному соглашению об уплате алиментов и по другим

исполнительным документам;

·

в случае взыскания алиментов на несовершеннолетних детей

предельный размер удержаний из заработной платы увеличивается до 70%.

Из пособия по временной нетрудоспособности, по

беременности и родам (как, впрочем, и с пособия по безработице) удержание

алиментов не производится. Однако в некоторых случаях на возможность удержать

алименты с данных видов доходов прямо указывается в исполнительных документах.

Работники получают заработную плату в кассе.

Для выплаты заработной платы из кассы установлены жесткие

сроки - три дня с момента получения наличных денежных средств в учреждении

банка. В эти дни разрешается хранить наличность в кассе сверх установленного

лимита. Для выплаты заработной платы кассир ведет специальную книгу регистрации

платежных ведомостей и сумм, выданных наличными. По истечении срока действия ведомостей

кассир возвращает их и остатки наличности в банк. Кассир построчно проверяет

платежные ведомости, суммирует выданную заработную плату.

Если заработная плата не получена в установленные сроки,

то в платежной ведомости против ФИО работника от руки делается отметка

«депонировано», а не выданные суммы называются депонентскими.

На лицевой стороне платежной ведомости кассир делает

запись о ее закрытии. При этом указываются суммы, выданные наличными и сумма

депонированной заработной платы. Затем на закрытую платежную ведомость кассир

выписывает расходный кассовый ордер на сумму выданной заработной платы.

Вся не выданная в указанные сроки заработная плата

подлежит возврату на расчетный счет предприятия. При этом в объявлении на взнос

наличными указывается, что это депонированные суммы. Эти суммы банк не может

направлять на погашение задолженности предприятия или на прочие выплаты и

обязан их выдать по первому требованию предприятия.

Расчеты предприятия с работниками по оплате труда

учитываются на счете 70 «Расчеты с персоналом по оплате труда». Данный счет

предусмотрен Рабочим планом счетов по бухгалтерскому учету исследуемого

предприятия. Счет 70 «Расчеты с персоналом по оплате труда» является пассивным,

расчетным. По кредиту его учитывается задолженность предприятия своему

персоналу по оплате труда, а по дебету – все суммы, удержанные из заработка и

выданные работникам. Запись задолженности предприятия перед рабочими и

служащими по начисленной им заработной плате является начислением оплаты труда.

Синтетический свод информации об оплате труда работников предприятия

производится на предприятии в следующих регистрах:

·

начисленные суммы оплаты труда записываются в СПК

«Родина» в ведомостях затрат по хозяйству;

·

сводка данных по расчетам с персоналом по оплате труда

обобщаются данные всех расчетных ведомостей составленных за отчетный месяц на

предприятии в сводной ведомости. Данные сводной ведомости сопоставляются с

записями в Главной книге по счету 70 «Расчеты с персоналом по оплате труда»;

Обороты по кредиту счета 70 «Расчеты с персоналом по

оплате труда» находят свое отражение в журнале-ордере № 10 т.е. с отнесением в

дебет счетов 20,23,25,26 (в разрезе имеющихся субсчетов) и с кредита счета70.

Обороты по дебету счета 70 «Расчеты с персоналом по

оплате труда», т.е. суммы выплат, удержаний и вычетов из заработной платы в

зависимости от их вида, находят свое отражение:

·

в журнале-ордере № 1 – сумма ранее выданного аванса

(кредит счета50);

·

в журнале-ордере № 8 – сумма удержанных налогов (счет

68), суммы, перечисленные в банк, а также алименты и прочие платежи (счет 76).

2.4.Совершенствование

учета оплаты труда

Совершенствование системы управления организацией

неразрывно связано с совершенствованием бухгалтерского учета, который дает

возможность контролировать и проводить анализ достижения поставленных целей,

позволяет получать своевременную, достоверную и объективную информацию,

необходимую для подготовки и обоснования принятия управленческих решений на

разных уровнях.

В ходе изучения организации учета расчетов по оплате

труда в СПК – колхоз «Родина» выявлено, что некоторые документы на предприятии

не составляются, что приводит к тому, что информация по учету оплаты труда

становится менее полезной и качественной.

Поэтому в качестве совершенствования учета оплаты труда в

СПК – колхоз «Родина»предлагается:

·

вести учет на бланках унифицированных форм

первичной учетной документации по учету труда и его оплаты, а не

приспосабливать для заполнения простые листы формата А4;

·

ввести документ «Ведомость учета оплаты дней

нетрудоспособности». Для наличия информации за определенный месяц о суммах

начисленного пособия по нетрудоспособности, предлагается в данном документе

выделить отдельные графы для отражения общей начисленной суммы пособия, с ее

разбивкой на суммы, уплачиваемые за счет предприятия, и за счет средств органов

социального страхования. При этом следует указывать счет отнесения затрат, при

выплате средств за счет организации (таблица 4).

использовать «Ведомость по начислению

премий за выслугу лет»-проведенные исследования по теме выпускной работы

позволили выявить как положительные моменты в учете предприятия, так и

отрицательные, например, начисление премий производится бухгалтерами на

основании полученных от бригадиров бумажных листов формата А4, заполненных в произвольной

форме, что снижает качество информации документов которую они несут.

Таблица

4. Ведомость учета оплаты дней нетрудоспособности

|

№

|

Ф.И.О.

сотрудника

|

Табельный номер

|

Подраз-деление

|

Номер,

Дата

листка

нетрудоспособности

|

Всего начислено за

дни нетрудоспособности

|

В том числе

|

|

За счет средств пред-приятия

|

Счет отнесения

|

За счет средств

соц. Страхования

|

Счет

отнесения

|

|

1.

|

|

|

|

|

|

|

|

|

|

|

2.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31

|

|

|

|

|

|

|

|

|

|

|

Итого

|

*

|

*

|

*

|

|

|

*

|

|

*

|

В связи с тем, что в хозяйстве хоть и производится небольшое

количество премий за различные производственные успехи, следовало бы применять

документы, в которых производилась систематизация такой информации, поэтому

предлагается для учета начисленных премий применять документ следующей формы,

представленной в таблице 5.

Таблица 5. Ведомость по

начислению премий за выслугу лет рабочим

|

№

|

Ф.И.О.

|

Таб.

номер

|

Тарифная

ставка/ оклад

|

Расчет премии в зависимости от стажа

|

Итого

|

|

От 1 – до 3 лет

|

От 3 – до 5 лет

|

От 5

лет до 10 лет

|

От 10

до 15 лет

|

Свыше 15 лет

|

|

10 %

|

15 %

|

20 %

|

25 %

|

30 %

|

|

|

1.

|

Иванов Д.С.

|

186

|

6890

|

|

|

1378

|

|

|

1378

|

|

2.

|

Степанов Г.Г.

|

142

|

7500

|

|

|

|

1875

|

|

1875

|

|

ИТОГО

|

|

|

1378

|

1875

|

|

3253

|

3.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ И ФОНДА ЗАРАБОТНОЙ ПЛАТЫ В СПК «РОДИНА»

3.1. Анализ обеспеченности

предприятия трудовыми ресурсами

Интенсификация общественного производства, повышение его

экономической эффективности и качества продукции предполагают максимальное

развитие хозяйственной инициативы трудовых коллективов предприятий. На

современном этапе развития экономики необходимо прежде всего выяснить, какие

изменения в использовании труда произошли в процессе производства по сравнению

с заданием и с прошлым периодом. Основная задача анализа использования труда на

предприятии состоит в том, чтобы выявить все факторы, препятствующие росту

производительности труда, приводящие к потерям рабочего времени и снижающие

заработную плату персонала.

Анализ использования трудовых ресурсов и его оплаты

проводится по следующим направлениям:

·

анализ обеспеченности предприятия трудовыми ресурсами;

·

анализ использования фонда заработной платы;

·

анализ производительности труда;

·

анализ соотношения темпов роста производительности труда

и средней заработной платы;

·

поиск резервов повышения эффективности использования

фонда заработной платы.

Информационная база анализа

– это:

·

первичная учётная документация по оплате труда: табель

учета использования рабочего времени и расчета заработной платы, наряды на

выполнение работ, нормы, расценки, доплатные и простойные листки, расчетные

ведомости, платежные ведомости, лицевые счета и другие документы;

·

данные синтетического и аналитического учета,

бухгалтерская отчетность предприятия.

Для увеличения объемов

продукции и повышения эффективности производства большое значение имеют

достаточная обеспеченность предприятий работниками, обладающими необходимыми

знаниями и навыками, их рациональное использование, высокий уровень

производительности труда.

Весь персонал

организации делится на 3 категории: рабочие; руководители; специалисты (служащие).

К рабочим относятся

лица, непосредственно занятые в процессе создания материальных ценностей,

занятые ремонтом, перемещением грузов, оказанием услуг.

К

руководителямотносятся работники, занимающие должности руководителей

организаций и их структурных подразделений (директор, главный бухгалтер,

начальники, заведующие и т.д.).

К специалистамотносятся

работники, занятые инженерно-техническими, экономическими и другими работами

(бухгалтеры, механики, инженеры, экономисты и т.д.) и работники, осуществляющие

подготовку и оформление документации, учет и контроль, хозяйственное

обслуживание (кассир, секретарь и т.д.).

Анализ состава и

структуры персонала СПК «Родина» (таблица 6) показывает, что в 2015 году по

сравнению с 2012 годом общая численность работников предприятия уменьшилась на

119 человека или на 47 %.

Это уменьшение было вызвано

снижением численности работников, занятых в сельском хозяйстве на 115 человек.

В структуре работников преобладают постоянные рабочие, занятые

сельскохозяйственным производством. Их удельный вес в 2015 году составил 77 %,

причем он увеличился на 3 % по сравнению с 2014 годом.

Таблица 6. Состав и структура персонала

СПК колхоз «Родина»

|

Категории персонала

|

Годы

|

2015 г. +,- к 2012 г.

|

2015 г. в % к 2012 г.

|

|

2012

|

2013

|

2014

|

2015

|

|

Чел.

|

%

|

Чел.

|

%

|

Чел.

|

%

|

Чел.

|

%

|

|

Работники, занятые в сельском

хозяйстве в т.ч. :

|

245

|

99

|

167

|

97

|

118

|

98

|

130

|

100

|

-115

|

53

|

|

Постоянные: вт.ч.

|

189

|

76

|

127

|

74

|

89

|

74

|

99

|

77

|

-90

|

53

|

|

Трактористы

|

29

|

12

|

22

|

13

|

22

|

19

|

19

|

15

|

-10

|

66

|

|

Операторы машинного доения

|

39

|

16

|

25

|

15

|

20

|

17

|

20

|

16

|

-19

|

52

|

|

Скотники

|

30

|

12

|

22

|

13

|

22

|

19

|

18

|

14

|

-22

|

60

|

|

Сезонные

|

10

|

4

|

|

|

|

|

|

|

|

|

|

Служащие в т.ч. :

|

46

|

19

|

40

|

24

|

29

|

24

|

31

|

23

|

-15

|

68

|

|

Руководители

|

9

|

4

|

9

|

6

|

9

|

7

|

9

|

7

|

-

|

-

|

|

Специалисты

|

37

|

15

|

31

|

18

|

20

|

17

|

22

|

16

|

-15

|

60

|

|

Работники подсобных производств

|

4

|

1

|

6

|

2

|

3

|

2

|

|

|

|

-

|

|

ИТОГО

|

249

|

100

|

173

|

100

|

121

|

100

|

130

|

100

|

-119

|

53

|

Следует отметить, что в 2015 году по сравнению с 2012

годом уменьшилось количество специалистов на 15 человек. Наименьший удельный

вес во всей численности персонала занимает категория служащих. Однако, их доля

в 2015 году увеличилась на 4 %.

Для характеристики движения рабочей силы рассчитывают и

анализируют динамику следующих показателей:

·

коэффициент оборота по приему рабочих, который равен

отношению количества принятого персонала на работу к среднесписочной

численности персонала;

·

коэффициент текучести кадров, который равен отношению

количества уволившихся работников по собственному желанию и за нарушение

трудовой дисциплины к среднесписочной численности персонала.

Проанализируем данные показатели в таблице 7.

Таблица 7. Динамика движения рабочей силы (чел.)

Показатель

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2015 год к 2012 году (+,-)

|

|

Принято

на работу

|

18

|

15

|

12

|

16

|

-2

|

|

Выбыло

|

25

|

91

|

64

|

7

|

-18

|

|

в том

числе:

по

собственному желанию

|

15

|

78

|

56

|

5

|

-10

|

|

уволено

за нарушение трудовой дисциплины

|

4

|

4

|

3

|

2

|

-2

|

|

Среднесписочная

численность персонала

|

249

|

173

|

121

|

130

|

-119

|

|

Коэффициент

оборота по приему работников

|

0,0722

|

0,0867

|

0,0992

|

0,1231

|

+0,0509

|

|

Коэффициент

оборота по выбытию работников

|

0,1004

|

0,526

|

0,5289

|

0,0538

|

-0,0466

|

|

Коэффициент

текучести кадров

|

0,0763

|

0,4739

|

0,4876

|

0,0538

|

-0,0225

|

По данным таблицы видно, что в СПК «Родина» за 2012 -2015

гг. коэффициенты оборота по выбытию работников превышают коэффициенты оборота

по приему работников, за исключением отчетного года. Это означает, что

выбывало работников больше, чем принималось.

Коэффициент текучести кадров в 2015 году несколько ниже,

чем за предыдущие периоды. Поэтому необходимо изучить причины увольнения

работников по собственному желанию, за нарушение трудовой дисциплины, так как

чрезмерно высокая текучесть рабочей силы отрицательно сказывается на

эффективности работы предприятия.

Однако показатели обеспеченности предприятия работниками

еще не характеризуют степень их использования и не могут являться факторами,

непосредственно влияющими на объем выпускаемой продукции.

Выпуск продукции зависит не столько от численности

работающих, сколько от количества затраченного на производство труда,

определяемого количеством рабочего времени, от эффективности общественного

труда, его производительности. Поэтому следующим этапом анализа будет анализ

производительности труда.

3.2. Анализ производительности труда

Один и тот же результат в процессе производства может

быть получен при различной степени эффективности труда. Мера эффективности

труда в процессе производства получила название производительности труда. Иными

словами, под производительностью труда понимается его результативность или

способность человека производить за единицу рабочего времени определенный объем

продукции.

Для оценки уровня интенсивности использования трудовых

ресурсов применяется система обобщающих, частных и вспомогательных показателей

производительности труда.

К обобщающим показателям относятся среднегодовая,

среднедневная и среднечасовая выработка продукции одним рабочим, а также

среднегодовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели – это затраты времени на производство

единицы продукции определенного вида (трудоемкость продукции) или выпуск

продукции определенного вида в натуральном выражении за один человеко – день

или человеко - час.

Вспомогательные показатели характеризуют затраты времени

на выполнение единицы определенного вида работ или объем выполненных работ за

единицу времени.

Наиболее обобщающим показателем производительности труда

является среднегодовая выработка продукции одним работающим. Величина его

зависит не только от выработки рабочих, но и от удельного веса последних в

общей численности промышленно – производственного персонала, а также от

количества отработанных ими дней и продолжительности рабочего дня.

Рассмотрим динамику производительности труда в таблице 8.

Таблица 8. Динамика производительности труда СПК «Родина»

Показатель

|

2012

г.

|

2013

г.

|

2014

г.

|

2015

г.

|

2015г. к 2012 г. (+;-)

|

|

Среднегодовая

численность работающих, чел.

|

249

|

173

|

121

|

130

|

-119

|

|

В том

числе постоянных рабочих, чел.

|

189

|

127

|

89

|

99

|

-90

|

|

Удельный

вес рабочих в общей численности работников, %

|

75,4

|

73,4

|

73,5

|

76,2

|

+0,3

|

|

Отработано

дней одним рабочим за год

|

260

|

258

|

254

|

257

|

- 3

|

|

Отработано

часов всеми рабочими, ч

|

353808

|

239192

|

169545

|

188278

|

-165530

|

|

Средняя

продолжительность рабочего дня, ч

|

7,2

|

7,3

|

7,5

|

7,4

|

+0,2

|

|

Валовая

продукция, тыс. руб.

|

131256

|

75150

|

69465

|

73850

|

-57406

|

|

Среднегодовая

выработка одного работника, тыс. руб.

|

527,14

|

434,8

|

573,38

|

568,07

|

+40,93

|

|

Выработка

рабочего:

Среднегодовая,

тыс. руб.

|

694,48

|

591,74

|

780,51

|

745,96

|

+51,48

|

|

Среднедневная,

руб.

|

267,11

|

229,36

|

307,29

|

290,26

|

+23,15

|

|

Среднечасовая,

руб.

|

37,09

|

31,41

|

40,97

|

39,22

|

+2,13

|

Анализируя данную таблицу, можно сделать вывод о том, что

в 2015 году по сравнению с 2012 годом численность работников уменьшилась на 119

человек. Это связано с уменьшением количества рабочих.

Также уменьшилось количество дней, отработанных одним

рабочим за год (на 3 дня), а продолжительность рабочего дня увеличилась на 0,2

часа. За анализируемый период уменьшиласьваловая продукция на 57406 тыс. руб.