ЭКОНОМИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

РЯЗАНСКИЙ

ГОСУДАРСТВЕННЫЙ РАДИОТЕХНИЧЕСКИЙ

УНИВЕРСИТЕТ

КАФЕДРА

ГОСУДАРСТВЕННОГО, МУНИЦИПАЛЬНОГО И

КОРПОРАТИВНОГО

УПРАВЛЕНИЯ

КУРСОВАЯ

РАБОТА

по

дисциплине

«ЭКОНОМИКА

ПРЕДПРИЯТИЯ»

на тему:

«ЭКОНОМИЧЕСКИЕ

АСПЕКТЫ ДЕЯТЕЛЬНОСТИ

ПРОМЫШЛЕННОГО

ПРЕДПРИЯТИЯ»

(ВАРИАНТ

2)

Выполнил:

студент группы 6072

Архипов Д.О.

Проверил:

Ст.преп.каф.ГМКУ

Кутузова И.В.

Рязань,

2017

Содержание

1.

Тарифная система оплаты труда................................................................ 3

Введение............................................................................................................... 3

1.1. Сущность и основные элементы тарифной системы оплаты труда............. 5

1.2. Область применения тарифной системы оплаты труда.............................. 12

1.3. Тенденция развития тарифной системы оплаты труда............................... 15

Заключение......................................................................................................... 21

Список литературы............................................................................................ 23

2. Расчетная часть курсовой работы (вариант № 2).................................. 25

2.1. Основные производственные фонды......................................................... 25

2.2. Оборотные средства.................................................................................... 30

2.3. Расчет себестоимости продукции по элементам затрат............................. 35

2.4. Расчет себестоимости продукции по статьям калькуляции....................... 38

2.5. Экономическая эффективность производства........................................... 40

2.6. Выводы и предложения по повышению эффективности деятельности

предприятия....................................................................................................... 42

Приложение........................................................................................................ 44

1. Тарифная система

оплаты труда

Введение

Труд является источником производимой продукции, предоставляемых услуг,

выполняемых работ. Сам по себе, труд также является товаром, продаваемым на

рынке труда. Таким образом, продается на рынке труда процесс соединения энергии

людей (ихумений, способностейи вещества природы (в т.ч.и духовного происхождения)),

а стоимостная оценка труда выступает в этом случае в виде денежного эквивалента,

т.е.в виде заработной платы.

Заработная плата (оплата труда) является частью фонда

индивидуального потребления населения. Распределяется она между наемными

работниками, которые участвуют в управлении и общественно полезном труде, по

качеству и количеству их труда.

Тарифная жесистема представляет собой систему взаимосвязанных показателей

и характеристик, служащих основанием для дифференциации заработной платы

рабочих в соответствии со сложностью работы и их квалификацией. С помощью тарифной

системы государство планомерно регулирует в масштабе страны заработную плату,

проводит определенную политику, которая отвечает задачам каждого этапа развития

народного хозяйства.

В настоящее время с развитием рыночной экономике возникает все

больше новых должностей, что подразумевает актуализацию

тарифно-квалификационного справочника, который действует в настоящее время.

Кроме того, работодатели не всегда правильно используют тарифную систему при

разработки штатного расписания своего предприятия.

На основании выше изложенного, цель настоящей курсовой работы –

подробно рассмотреть нюансы тарифной системы оплаты труда.

Объектом в курсовой работе выступает система тарификации труда,

предметом – механизм и условия тарификации труда.

Для достижения поставленной цели в курсовой работе решаются следующие

задачи:

- рассмотреть понятие и сущность тарифной системы оплаты труда;

- определить основные элементы тарифной системы оплаты труда;

- изучить область применения тарифной системы оплаты труда;

- проанализировать тенденцию развития тарифной системы

Теоретической базой послужили работы таких авторов как Н.А.

Агешкина, Е.Ю. Алексейчева, О.В. Баскакова, А.Н. Беляев, Н.А. Васильева, А.П.

Гарнов, Б.М. Генкин, Н.А. Горелов, А.Г. Ивасенко и других.

1.1. Сущность и основные элементы тарифной системы оплаты труда

В основе построения тарифной системы оплаты труда лежит принцип

«одинаковой платы за одинаковый труд», т.е. всесторонней дифференциации

заработной платы в зависимости от установленных факторов (квалификации

работника, сложности выполняемой работы, условий труда, природно-климатических

условий, интенсивности труда, характера труда и др.) [6, с.71]. В системах

оплаты труда, входящих в данную группу, заработок работника, как правило,

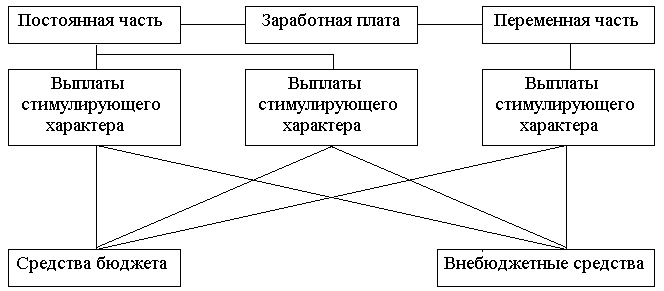

состоит из двух частей – постоянной (тарифной) и переменной (надтарифной).

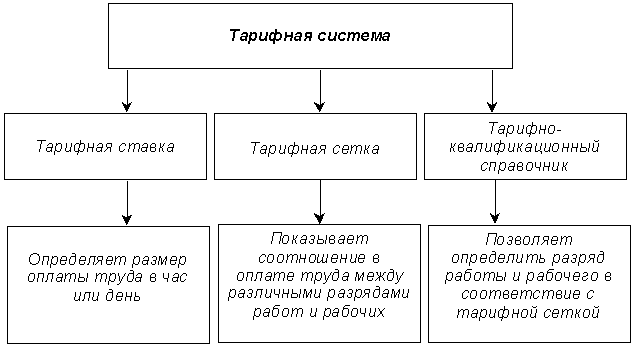

Наглядно тарифную систему можно представить на рисунке 1.

Рисунок

1 – Тарифная система

Тарифную часть образует плата за фактически выполненную работу,

определяемая в зависимости от применяемых в организации форм и систем оплаты

труда и установленных тарифных ставок для рабочих и должностных окладов для

служащих. Тарифные ставки и должностные оклады, в свою очередь, определяются на

основе нормативно-правовых актов, предусмотренных для целей тарификации и

дифференциации труда: тарифно-квалификационных справочников, тарифных сеток и

тарифных ставок[17, с.102-103].

В основе определения тарифной части заработной платы лежит

тарифная сетка, представляющая собой совокупность тарифных разрядов и

соответствующих им тарифных коэффициентов. Тарифный разряд характеризует

сложность труда и уровень квалификации работника; тарифный коэффициент отражает

степень повышения оплаты по мере роста квалификации. Количество тарифных

разрядов и размеры тарифных коэффициентов должны определяться организацией

самостоятельно с учетом числа квалификационных групп, численности занятых,

специфики деятельности.

С 2002 года постановлением Правительства РФ от 31.10.2002 № 787

был введен в действие Единый тарифно-квалификационный справочник работ и

профессий рабочих (ЕТКС), который предусматривает единую шкалу тарификации

оплаты труда – Единую тарифную сетку (ЕТС) и Единыйквалификационныйсправочникдолжностейруководителей,специалистов и служащих

(ЕКСД). За период применения ЕТС кардинально менялась

более десяти раз. В настоящий момент времени действует 18-ти разрядная тарифная

сетка. Данный вариант тарифной сетки является, по мнению российских ученых и

практикующих экономистов, одним из наименее удачных т.к. отличается завышенным

количеством разрядов, чрезмерно большим диапазоном и регрессивно изменяющимися

межразряднымисоотношениями, что не соответствует сложившейся практике

организации оплаты труда в развитых странах и не учитывает рекомендации

Международной организации труда (МОТ). Кроме того, применение ЕТС в крупных

организациях, не позволяет адекватно дифференцировать оплату труда

многочисленных работников в зависимости от качества, содержания и сложности

выполняемых ими работ, что собственно и является основным назначением тарифной

системы[2, с.117-118].

И хотя в настоящее время применение ЕТС обязательно только для

бюджетных организаций, а все другие субъекты хозяйствования могут разработать

свою собственную сетку, подавляющее большинство крупных предприятий (в том

числе и национальные операторы связи), по-прежнему, используют ЕТС.

Процедура отнесения видов труда к тому или иному тарифному разряду

(тарификация) осуществляется с использованием второго элемента тарифной системы

– тарифно-квалификационных справочников. В основе дифференциации труда лежит

сложность организации и протекания производственного процесса, а также основные

трудовые характеристики работника – уровень образования, стаж работы,

производственная степень квалификации. Для обеспечения единообразного, точного

и четкого категорирования труда Министерством труда и социальной защиты России

к настоящему времени разработаны несколько выпусков ЕТКС иЕКСД, охватывающие

широкий спектр профессий рабочих и должностей служащих. Содержание и состав

данных документов постоянно корректируются, однако они, по-прежнему, содержат

ряд неактуальных должностных обязанностей, не включают ряд современных

профессий, не учитывают присущие рыночной экономике факторы тарификации труда.

Тем не менее, процедура тарификации с использованием ЕТКС и ЕКСД методически

проста, что делает тарифно-квалификационные справочники универсальным

инструментом для определения работодателем компетенции и, соответственно,

уровня оплаты труда работника.

Третий элемент, определяющий размер заработной платы в конкретной

организации – тарифные ставки. Их экономическая сущность состоит в определении

рыночной цены рабочей силы в единицу затраченного времени. Базой для определения

тарифной ставки работнику конкретного разряда, является тарифная ставка

(ставки) 1-го разряда, установленная организацией исходя из собственных

экономических возможностей. Известно, что для обеспечения воспроизводственной

функции заработной платы необходимо чтобы минимальная тарифная ставка была не

ниже бюджета прожиточного минимума. К сожалению, в России данное условие не на

макро-, не на микроуровнях не выполняется.

Тарифные коэффициенты и тарифные ставки представлены в таблицах 1

и 2.

Таблица 1 – Тарифные коэффициенты ЕТС по оплате труда работников

организаций бюджетной сферы

|

Разряды

оплаты труда

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Тарифные

коэффициенты

|

1

|

1,11

|

1,23

|

1,36

|

1,51

|

1,67

|

1,84

|

2,02

|

2,22

|

|

Разряды

оплаты труда

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

|

Тарифные

коэффициенты

|

2,44

|

2,68

|

2,89

|

3,12

|

3,36

|

3,62

|

3,9

|

4,2

|

4,5

|

Таблица 2 – Тарифные ставки (оклады)[1]

ЕТС по оплате труда работников организаций бюджетной сферы

|

Разряды

оплаты труда

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Тарифные

ставки

|

450

|

500

|

555

|

610

|

680

|

750

|

830

|

910

|

1000

|

|

Разряды

оплаты труда

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

|

Тарифные

ставки

|

1100

|

1205

|

1300

|

1405

|

1510

|

1630

|

1755

|

1890

|

2025

|

Низкие тарифные ставки и, соответственно, низкие тарифные

заработные платы в организациях республики успешно дополняются выплатами,

образующими надтарифную (переменную) часть заработной платы. В их состав

включаются многочисленные надбавки, доплаты, премии, которые условно, в

зависимости от назначения, можно разделить на выплаты компенсационного,

стимулирующего и поощрительного характера[11, с.209].

Компенсационные выплаты имеют целью возместить работнику

дополнительные усилия, прикладываемые им для выполнения своей трудовой функции

в определенных условиях (на работах с вредными условиями труда, в ночное время,

в выходные и праздничные дни) и при осуществлении дополнительных функций

(руководство бригадой, совмещение профессий). Минимальный состав и размер

компенсационных выплат определен трудовым законодательством и конкретизируется

в локальных актах организации.

Основным назначением стимулирующих выплат является мотивация

работников к улучшению качества своего труда через повышение своей

квалификации, приобретение новых знаний и навыков, долговременного исполнения

трудовых обязанностей в определенной сфере. В условиях низких тарифов оплаты

труда стимулирующие выплаты являются для многих организаций практически

единственным инструментом, обеспечивающим размер заработной платы,

соответствующий среднереспубликанскому уровню. С этой целью состав надбавок

стимулирующего характера, установленных конкретной организацией довольно

разнообразен и включает такие универсальные выплаты как за продолжительный стаж

работы, сложность и напряженность труда, так и выплаты, учитывающие специфику

деятельности организации (например, за классность, за знание и применение в

работе иностранных языков, за творческие достижения). В отдельных крупных

организациях количество применяемых надбавок превышает 50, а среднее количество

надбавок, установленных одному работнику, достигает 6-8.

Поощрительные выплаты или премии направлены на вознаграждение

работников за достижение ими установленных показателей и условий премирования в

целях поощрения достигнутых успехов в работе и стимулирования дальнейшего их

роста. Премиальные выплаты, в отличие от компенсационных и стимулирующих,

носящих персонифицированный характер, устанавливаются всем или большинству

работников организации. Каждая организация разрабатывает Положение о

премировании, являющееся частью Коллективного договора, где четко определяются

показатели и размеры премиальных выплат[11, с.211-212].

Размер компенсационных, стимулирующих и поощрительных выплат чаще

всего определяется в процентах от тарифной части заработной платы. Однако

предприятие может устанавливать их и в абсолютной сумме, т.к. в равном размере

для всех работников или дифференцировано некоторым из них.

Соотношение между переменной и постоянной частью заработной платы

существенно разнится по видам экономической деятельности. Доля основной части

колеблется в переделах – 20-80% (рисунок 2).

Рисунок

2 – Структура заработной платы

Очевидно, что тарифные системы оплаты труда имеют довольно много

изъянов. С учетом вышесказанного, можно сформулировать их основные недостатки:

- низкий уровень ставки первого разряда, не достигающий величины

прожиточного минимума, что снижает конкурентные преимущества организаций на

рынке труда и не обеспечивает воспроизводственную функцию заработной платы;

- уравнительный характер оплаты труда, что не способствует

стимулированию раскрытия и полного использования творческих способностей работника,

его заинтересованности в общих результатах работы коллектива;

- большая разница в оплате труда однородных специалистов на

различных предприятиях, в бюджетной сфере и реальном секторе экономики, что

делает труд на отдельных предприятиях и учреждениях мало привлекательным;

- большой диапазон тарифной сетки при малой дифференциацией между

разрядами, что придает тарифным системам оплаты труда в целом уравнительный

характер;

- отсутствие индивидуальных стимулов для сотрудников, которые

достигнув определенного уровня оплаты труда, не стремятся улучшать свою

производительность;

- отсутствие возможности повышения тарифных ставок для одних

категорий работников, т.к. это приводит к неоправданному повышению их для

других или, наоборот, сдерживается неизбежным автоматическим ростом фонда

оплаты труда предприятия;

- многочисленные компенсационные, стимулирующие и поощрительные

выплаты не упорядочены, что усложняет формирование условий оплаты работников на

уровне локальных нормативных актов;

- низкая доля постоянной части заработной платы оказывает негативное

влияние на сохранение и привлечение в организации республики работников

необходимой квалификации, что отрицательно сказывается на качестве производимой

продукции (работ, услуг).

Вместе с тем, системы оплаты труда, базирующиеся на тарифной

системе, имеют и ряд существенных преимуществ:

- прозрачность и доступность начисления заработной платы;

- универсальность, т.е. возможность применения практически на любых

предприятиях для всех категорий работников;

- упрощение централизованного контроля в рамках очень больших

организаций;

- обеспечение необходимой дифференциации оплаты труда в соответствии

с его сложностью.

Таким образом, тарифная система оплаты труда на протяжении

практически целого столетия выступала одной из основных форм организации оплаты

труда на российских предприятиях. За период ее применения в истории России

государственным органам удалось выстроить, в целом, универсальную

трехэлементную модель, отвечающую экономическим реалиям переходной экономики и

обеспечивающую плановую редукцию труда. Однако в условиях рыночных отношений ее

содержание и назначение постепенно перестает соответствовать задачам ускоренного

экономического развития. Переход же на современные системы оплаты труда,

активно популяризируемые в настоящее время, довольно затруднителен для крупных

организационных структур, которые широко представлены практически во всех видах

экономической деятельности республики. Именно для таких предприятий наиболее

целесообразным является создание собственных тарифных систем, базирующиеся на

модернизированных с учетом зарубежного опыта классических составляющих тарифной

системы, и позволяющих, во-первых, увязать оплату труда с индивидуальными

результатами труда работника и предприятия, во-вторых, повысить рыночную

стоимость рабочей силы, в-третьих, увеличить эффективность использования

главного фактора современного производства – рабочей силы. А все это, в свою

очередь, будет способствовать росту качества выпускаемой продукции (работ,

услуг), повышению конкурентоспособности отечественных организаций и всей российской

экономики.

1.2. Область применения тарифной системы оплаты труда

Как было определено выше, тарифная система оплаты труда

представляет собой совокупность норм и правил (ставок), с помощью которых

руководство предприятия осуществляет расчет и начисление зарплаты своим

работникам.

Эта система актуальна для таких работ, где трудятся сотрудники

различных специальностей, выполняющие как простые задания, так и функции,

которые требуют высокого уровня квалификации.

Такая система оплаты учитывает следующие факторы:

- сложность трудового процесса;

- образование и квалификацию работника;

- опыт трудовой деятельности сотрудника;

- личные старания сотрудника при осуществлении трудовых функций[13,

с.98].

Возможность применять тарифную систему оплаты труда предусмотрена

статьей 143 Трудового кодекса РФ. Тарифные ставки подразделяются на:

- нормальные ставки;

- ставки для тяжелых и вредных работ;

- ставки для особенно вредных и тяжелых работ[13, с.101].

Тарифная система оплаты труда должна сочетаться с внедрением

разнообразных норм, которые помогут оценить эффективность труда и старания

каждого конкретного работника.

Данный порядок установления зарплаты условно можно разделить на

три основных вида:

1. Повременная система, которая в свою очередь делится на:

- простую повременную систему;

- повременно-премиальную систему.

2. Сдельная система.

3. Аккордная система.

Обычная повременная система представляет собой оплату труда

сотрудникам по принятым в фирме (или установленных государством) тарифных

ставок или окладов и количества отработанного трудящимся времени.

Так, например, когда на протяжении месяца человек выполнял свою

трудовую функцию все рабочие дни, то размер его зарплаты будет равняться его

должностному окладу. Если сотрудник отработал, например, только 18 дней из 20

рабочих в этом месяце, то ему будет начислена оплата, исходя из фактически

отработанного времени.

Как правило, оклад устанавливается за месяц, но ряд организаций

устанавливают тарифную ставку за час или день. Тогда зарплата сотрудника

вычисляется по следующей формуле: дневная (часовая) ставка умножается на

количество отработанных дней (часов).

Повременно-премиальная оплата труда предусматривает начисление и

выплата дополнительного вознаграждения. Премии определяются в процентном

соотношении от оклада сотрудника.

Сдельная система оплаты труда означает, что сотрудник получает

зарплату в зависимости от количества изготовленной продукции или выполненной

работы.

Аккордная предусматривает оплату не за единицу изделия, а за

определенный комплекс работ[8, с.109].

На практике чаще всего организации выбирают повременно-премиальную

систему оплаты труда.

Тарифная система оплаты труда – распространенный способ расчета

зарплаты сотрудников. К преимуществам такой системы можно отнести следующее:

- прозрачность расчетов. Сотрудник всегда знает, за какие работы

начисляется зарплата, какие доплаты и компенсации ему положены;

- система учитывает вклад каждого работника в работу и развитие

компании;

- тарифная система позволяет учитывать квалификацию, стаж и

профессионализм работников;

- руководителю организации не приходится самостоятельно

устанавливать размер зарплаты, он может воспользоваться цифрами из тарифной

сетки;

- система позволяет установить четкий размер разнообразных доплат и

компенсаций.

Данная система имеет не только положительные стороны, но и

отрицательные. Оплата труда тарифная имеет такие минусы, как:

- руководство организации должно знать множество законодательных

актов, в соответствии с которыми устанавливаются тарифные ставки и размеры

окладов, а также следить за всеми изменениями в законодательстве;

- такая система мало учитывает качество работы. Она больше

ориентирована на квалификацию сотрудника;

- работодатель обязан формировать фонд зарплаты, опираясь на

тарифную сетку и законодательство. При этом не учитываются реальные результаты

работы и прибыль компании;

- премии и доплаты сотрудников мало зависят от их личного трудового

вклада[15, с.209].

Тарифная система оплаты труда, преимущества и недостатки которой

описаны выше, популярна в России, т.к. она достаточно гибкая, ее возможно

использовать практически на любом предприятии.

Однако тарифная система обязательна к применению в государственных

компаниях. Существуют специальные законодательные акты, устанавливающие

тарифные ставки, тарифные сетки и специальные надбавки для госслужащих. Так,

существует единая тарифная сетка для таких отраслей, как лесное хозяйство,

медицина, образование. Если бюджетная организация работает в данной сфере, то

при начислении зарплаты, она обязана руководствоваться утвержденными тарифами.

В ином случае, при установлении оплаты в меньшем размере, бюджетное

учреждение может быть привлечено к ответственности.

1.3. Тенденция развития тарифной системы оплаты труда

Впервые в России тарифная сетка была введена в 1917 году для работников

железнодорожного транспорта. В послевоенный период первоначальной задачей для

народного хозяйства советской власти было обеспечение бесперебойного

функционирования железных дорог, что обусловливало установление определенных

гарантий в оплате труда железнодорожников. Через полгода, в июле 1918 года,

была утверждена тарифная сетка для оплаты труда рабочих и служащих советских

учреждений крупнейших промышленных и административных центров страны – Москвы и

Петрограда. С учетом ответственности и объема выполняемой работы, сложности

труда, квалификации и производственного опыта все рабочие и служащие, занятые в

советских учреждениях, были распределены на четыре группы. Диапазон тарифной

сетки был принят равным 1 : 2,3. После апробирования тарифная сетка была

распространена на работников всех советских учреждений страны.

В январе 1919 года II Всероссийский съезд профсоюзов наметил

широкую систему мероприятий по наведению порядка в оплате труда трудящихся

страны, главным из которых являлась ликвидация множества местных тарифов,

установленных коллективными договорами, а также разработка и внедрение единой

тарифной системы.

По поручению съезда профсоюз металлистов разработал тарифную сетку

с 35 разрядами. Соотношение крайних разрядов было установлено 1:5, т.е.

работник, тарифицированный по последнему, 35-му разряду, зарабатывал в 5 раз

больше, чем работник первого разряда. По первым 14 тарифным разрядам

тарифицировались и оплачивались рабочие, а по остальным, начиная с 15 до 35

включительно, – служащие, ИТР и административно-управленческий персонал. Эта

тарифная сетка была положена в основу оплаты труда работников всех отраслей

народного хозяйства.

В апреле 1921 года Совет Народных Комиссаров принял декрет «Об

урегулировании оплаты труда рабочих», а позднее — декрет «Основные положения по

тарифному вопросу». В конце

1921 года XI Всероссийская конференция РКП(б) в резолюции

«Очередные задачи партии в связи с восстановлением хозяйства» указала ВЦСПС и

Наркомтруда на необходимость разработки новой тарифной сетки. Во исполнение

этого была разработана и в 1922 году внедрена новая единая 17-разрядная

тарифная сетка для оплаты труда рабочих и служащих, занятых в различных

отраслях народного хозяйства. Ее диапазон значительно расширялся, он составлял

1 : 8 [9, с.175-176].

В период второй тарифной реформы (1921-1922 года) было намечено

разработать и внедрить тарифно-квалификационные справочники.

Решение задачи социалистической индустриализации страны

потребовало некоторой перестройки действующей тарифной системы. В период

индустриализации необходимо было материально заинтересовать трудящихся работать

на предприятиях тяжелой промышленности. Этот вопрос рассматривался в сентябре

1931 года на президиуме ВСНХ и ВЦСПС. Это явилось началом третьей тарифной

реформы. Диапазон новой тарифной сетки был равен 1: 3,6.

На III этапе пересмотра тарифной системы была введена разница в

тарифных ставках рабочих-сдельщиков и рабочих-повременщиков.

В 1938-1941 годах проводилась определенная работа по подготовке IV

этапа упорядочения организации оплаты труда. В 1938 году СНК СССР принял

постановление о порядке введения новых тарифно-квалификационных справочников.

На протяжении 20 лет действовала тарифная система, разработанная в

1931-1936 годах. Разумеется, она во многом устарела, в результатечего в

организации оплаты труда появились недостатки. Большую путаницу в оплату труда

вносило применение множества тарифных сеток и ставок. Только на предприятиях

машиностроения действовали 971 тарифная ставка и 845 тарифных сеток, а в целом

по промышленности – примерно 1900 тарифных сеток. Отдельные тарифные сетки не

стимулировали рабочих к повышению квалификации, т.к. разрыв между разрядами

(начиная с 6-го) составлял 4-6%. Действовавшая система оплаты не стимулировала

также работу в тяжелых условиях труда. Заработная плата рабочих (с учетом

хлебных надбавок), занятых на горячих и тяжелых работах и на работах с вредными

условиями труда, мало отличалась от уровня средней заработной платы рабочих,

выполняющих работу в нормальных условиях.

Применяемые тарифно-квалификационные справочники не отражали

сдвигов в технике и технологии производства, не учитывали возросшего

культурно-технического уровня рабочих, возникновения новых профессий [4,

с.60-61].

В 1946 году была установлена единая система, в соответствии с

которой премирование ИТР производилось за выполнение и перевыполнение

производственной программы по выпуску валовой и товарной продукции при условии

выполнения плана по снижению себестоимости продукции. Восстановлен источник

коллективного премирования, действовавший до Великой Отечественной войны, фонд

директора, который позднее назывался фондом предприятия.

Для разработки обоснованных нормативных величин новой тарифной

системы в 1955 году был создан Государственный комитет по вопросам труда и

заработной платы при Совете Министров СССР [1, с.107].

В целях дифференциации заработной платы в зависимости от условий

труда внедрялись 2-3 ставки: меньшая – для работы в нормальных условиях труда,

высокая – для работников, занятых во вредных для здоровья условиях и

выполняющих тяжелые работы, и самая высокая – для работников, занятых в особо

тяжелых и особо вредных условиях. Различия в тарифных ставках предусматривались

9-15% в зависимости от отрасли.

Значительно сократилось количество нормативных документов тарифной

системы. Так, число применяемых тарифных сеток сократилось с 1900 до 12,

количество тарифных ставок уменьшилось с нескольких тысяч до 50.

В период проведения тарифной реформы были заново пересмотрены и

разработаны по единой методологии отраслевые тарифно-квалификационные

справочники и Единый тарифно-квалификационный справочник сквозных профессий. В

результате было достигнуто единство в тарификации однородных работ и профессий

рабочих и в уровне их средней заработной платы [10, с.207-208].

В целях упорядочения оплаты труда руководящих,

инженерно-технических работников и служащих были разработаны и внедрены единые

системы должностных окладов для каждой отрасли; показатели для отнесения

предприятий к группам по оплате труда руководящих и инженерно-технических

работников, на основе которых предприятия группировались с учетом объема, типа

и сложности производства, численности рабочих и достигнутой производительности

труда.

Таким образом, тарифная реформа 1956-1964 годов позволила,

во-первых, внедрить более высокие тарифные ставки, в результате чего

значительно возрос удельный вес тарифа в заработной плате; во-вторых, сократить

разницу между низшими и высшими тарифными разрядами тарифных сеток, что

позволило сократить разрыв в оплате труда квалифицированных и менее

квалифицированных рабочих; в-третьих, обеспечить более высокую оплату тяжелого,

сложного и ответственного труда; в-четвертых, ликвидировать множество тарифных

сеток, ставок и схем должностных окладов и, в-пятых, навести порядок в

нормировании труда, применении форм и систем заработной платы.

В «Основных направлениях развития народного хозяйства СССР на 1976-1980

годы» были сформулированы основные направления совершенствования заработной

платы. Было предусмотрено проведение в области заработной платы системы

мероприятий, обеспечивающих:

- усиление ее стимулирующей роли в росте производительности труда,

ускорении научно-технического прогресса, повышении качества продукции и

снижении ее себестоимости;

- дальнейшее совершенствование тарифной системы как основы

государственного регулирования заработной платы, повышение ее роли в

стимулировании роста квалификации работников и их трудовых достижений;

- совершенствование системы премирования рабочих и служащих,

усиление зависимости премий от результатов труда, качества продукции,

выполнения производственных заданий, технически обоснованных норм выработки;

- усиление роли оплаты труда в укреплении трудовой дисциплины и

снижении текучести кадров на предприятиях[14, с.289-290].

В настоящее время в Российской Федерации на предприятиях рыночного

(не бюджетного) сектора экономики действуют свои, принятые для данного

предприятия тарифные условия оплаты, определяемые (в части их абсолютных

размеров) экономическими возможностями соответствующих предприятий и степенью

стабильности результатов их производственно-хозяйственной деятельности. В то же

время с позиций относительных различий в тарифных условиях оплаты действующие

на предприятияхтарифные системы представляют собой в той или иной степени

подправленную, ранее действовавшую систему дифференциации, установленную в

централизованном порядке в 1986 году.

Заключение

В конце теоретической части курсовой работы подведем итог.

Тарифная система оплаты труда – это определенные показатели в

совокупности, по которым планомерно разделяют, разграничивают и регулируют

оплату труда разных групп специалистов.

На уровень оклада того или иного сотрудника всегда влияет

сложность проводимой им работы (квалификация, ответственность), трудовые

условия (тяжесть, наличие вредных факторов на производстве, интенсивность) и

территориальные особенности.

Тариф – это начальная сумма оплаты труда на конкретном рабочем

месте, а часовая, дневная, месячная ставки «присоединяют» эту сумму к

определенной временной единице.

Тарифная система оплаты труда работников – стабильные выплаты.

Сотруднику фирмы в любом случае выдают заработную плату в согласованном

размере. При этом не имеет значения, насколько хорошо он выполняет свои

обязанности. Руководитель не анализирует, качественно ли сотрудник решил

поставленные задачи и в каком объеме.

Тарифная оплата труда – довольно гибкая система. Благодаря ей

появляется возможность стимулирования роста квалификационного уровня персонала

и его закрепления на основных промышленных площадках. Кроме того, она

способствует увеличению производительности труда рационализацией

технологического процесса, совмещением профессий, трудовых обязанностей и

специальностей, расширением зон обслуживания, внедрением прогрессивных

показателей и норм трудовых затрат, сокращением управленцев в компании.

Руководители предприятий пользуются особыми системами, в рамках

которых выделяют тарифные доплаты и надбавки за мастерство и высокий уровень квалификации,

работу по совмещению специальностей и достижение плана при меньшей численности

персонала. Также действует повышенная тарифная ставка оплаты труда для выплат

многостаночникам, которые обслуживают станки в количестве сверх нормы, аппараты

и агрегаты, а также на участках, нормы для которых – отраслевые и

межотраслевые.

Тарифные ставки оплаты труда рабочих время от времени

пересматриваются вследствие научно-технического и социального прогресса,

изменения условий воспроизводства общественного продукта, отношений на

производстве и кадрового состава.

Тарифную систему оплаты труда фирм, которые финансирует бюджет,

устанавливают на основании единой тарифной сетки по оплате труда бюджетников.

Порядок, который должна иметь единая тарифная сетка по оплате труда,

утверждается федеральным законодательством. Это гарантия выплат бюджетникам.

Основой для тарифной оплаты труда могут стать коллективные

договоры и соглашения с опорой на тарифно-квалификационные справочники и

гарантии государства.

Список литературы

1. Агешкина Н.А. Оплата труда, больничные, пособия и иные выплаты:

порядок расчета и получения: практическое пособие / Н.А. Агешкина. – М.:

Синергия, 2014. – 192 c.

2. Алексейчева Е.Ю. Экономика организации (предприятия) / Е.Ю.

Алексейчева, М. Магомедов. – М.: Дашков и К, 2016. – 292 c.

3. Баскакова О.В. Экономика предприятия (организации)/ О.В.

Баскакова, Л.Ф. Сейко. – М.: Дашков и К, 2015. – 372 c.

4. Беляев А.Н. Организация и оплата труда отдельных категорий

работников / А.Н. Беляев. – М.: Норма, 2015. – 160 c.

5. Васильева Н.А. ВПС: Организация, нормирование и оплата труда на

предприятии / Н.А. Васильева. – М.: Инфра-М, 2015. – 160 c.

6. Ветлужских Е. Мотивация и оплата труда. Инструменты. Методики.

Практика / Е. Ветлужских. – М.: Альпина Паблишер, 2016. – 149 c.

7. Гарнов А.П. Экономика предприятия/ А.П. Гарнов, Е.А. Хлевная, А.В.

Мыльник. – Люберцы: Юрайт, 2016. – 303 c.

8. Генкин Б.М. Организация, нормирование и оплата труда на

промышленных предприятиях/ Б.М. Генкин. – М.: Норма, 2013. – 480 c.

9. Горелов Н.А. Оплата труда персонала: методология и расчеты / Н.А.

Горелов. – Люберцы: Юрайт, 2016. – 412 c.

10.

Ивасенко А.Г. Организация, нормирование и оплата труда на

предприятии / А.Г. Ивасенко, Я.И. Никонова. – М.: КноРус, 2014. – 320 c.

11.

Коршунов В.В. Экономика организации (предприятия) / В.В. Коршунов.

– Люберцы: Юрайт, 2016. – 407 c.

12.

Мазманова Б.Г. Оплата труда и трудовые отношения в России и за

рубежом / Б.Г. Мазманова. – М.: ДиС, 2015. – 432 c.

13.

Пашуто В.П. Организация, нормирование и оплата труда на

предприятии/ В.П. Пашуто. – М.: КноРус, 2014. – 320 c.

14.

Скляревская В.А. Организация, нормирование и оплата труда на

предприятии/ В.А. Скляревская. – М.: Дашков и К, 2014. – 340 c.

15.

Улицкая И.М. Организация и оплата труда на предприятиях / И.М.

Улицкая. – М.: Инфра-М, 2015. – 385 c.

16.

Шапиро С.Б. Организация, нормирование и оплата труда / М.К.Жудро,

С.Б. Шапиро, В.И. Соусь. – М.: Норма, 2014. – 461 c.

17.

Шумаков Ю.Н. Организация, нормирование и оплата труда на

предприятиях / Ю.Н. Шумаков, В.И. Еремин. – Люберцы: Юрайт, 2016. – 304 c.

2. Расчетная часть курсовой работы (вариант № 2)

2.1. Основные производственные фонды

В цехе № 1 машиностроительного завода имеется производственное

оборудование, представленное в таблице 3.

Таблица 3 –Установленное оборудование (цех № 1) на начало текущего

года

|

№ пп

|

Наименование оборудования

|

Цена

приобрете-ния,

тыс.

руб.

|

Срок полезного

использования, лет

|

Мощность

электро-двигателя,

кВтч

|

Число

станков

|

|

1

|

Обрабатывающий центр СW- 1000

|

4500

|

15

|

8

|

3

|

|

2

|

Обрабатывающий центр СW-800

|

4350

|

15

|

6

|

1

|

|

3

|

Роботизированный комплекс АТМ-002

|

1600

|

12

|

5

|

2

|

|

4

|

Вертикально- фрезерный станок 65А80Ф4

|

1280

|

20

|

2

|

2

|

|

5

|

Фрезерный станок ВМ-130В

|

1770

|

20

|

2

|

1

|

|

6

|

Токарно-револьверный станок В340ФЗО

|

480

|

18

|

12

|

1

|

|

7

|

Полуавтомат токарный П756Ф411

|

2020

|

14

|

2

|

2

|

|

8

|

Полуавтомат токарный 16К20Ф365

|

450

|

13

|

2

|

2

|

|

ИТОГО

|

|

|

|

14

|

По плану технического развития в текущем году в цехе № 1

предусмотрена установка двух единиц нового оборудования следующих моделей:

В340ФЗО (вводится в эксплуатацию с 1 июля).

При этом один станок модели ВМ-130В, установленный 12 лет назад,

демонтируется и списывается с баланса предприятия. Остановка работы станка и

начало демонтажа осуществляются с 1 апреля.

Масса списываемого станка составляет 3600 кг. Затраты на демонтаж

оборудования составляют 1% от цены приобретения.

В будущем году ввода и вывода оборудования не планируется.

1. При расчете первоначальной стоимости оборудования следует

учитывать, что она включает цену приобретения, расходы на доставку, монтаж и

установку на месте эксплуатации.

Эти затраты составляют (от цены приобретения):

- на доставку – 5%;

- на монтаж – 5%.

Рассчитаем первоначальную стоимость одного станка:

- обрабатывающий центр CW-1000:

- обрабатывающий центр CW-800:

- роботизированный комплекс АТМ-002:

- вертикально-фрезерный станок 65А80Ф4:

- полуавтомат токарный П756Ф411:

- полуавтомат токарный 16К20Ф365:

- фрезерный станок ВМ-130В:

- токарно-револьверный станок В340ФЗО:

2. При расчете ликвидационной стоимости принимаем цену металлолома

в размере 7500 рублей за тонну. Ликвидационная стоимость станка ВМ-130В

составит: 7500 . 3,6 = 27 тыс.руб.

3. Расчет среднегодовой стоимости основных фондов осуществляется

по формуле:

ОФввод – стоимость вводимых основных фондов, руб.;

ОФвывод – стоимость выводимых основных фондов, руб.;

tiи tj – соответственно

число месяцев в данном году, когда i-фонды будут, а j-фонды не будут находится на балансе организации.

Среднегодовая стоимость основных фондов составит:

4. При линейном методе начисления амортизации амортизационные

отчисления за год определяются по формуле:

где ОФперв – первоначальная стоимость основных фондов,

руб.;

На – норма амортизации за год, %

Годовую норму амортизации, в свою очередь, можно рассчитать по

формуле:

где Тпи – срок полезного использования, лет.

Рассчитаем амортизационные отчисления по каждому станку:

- обрабатывающий центр CW-1000:

- обрабатывающий центр CW-800:

- роботизированный комплекс АТМ-002:

- вертикально-фрезерный станок 65А80Ф4:

- полуавтомат токарный П756Ф411:

- полуавтомат токарный 16К20Ф365:

- фрезерный станок ВМ-130В:

- токарно-револьверный станок В340ФЗО:

5. Сумму расходов на ремонт и модернизацию оборудования определяем

с учетом нормы расходов в размере 5% от среднегодовой стоимости ОПФ:

Результаты расчетов представим в виде Приложения А, Б и таблицы 4.

Таблица 4 – Результаты расчетов по использованию и амортизации

основных производственных фондов

|

Показатели

|

Единица

измерения

|

Значение

показателя

|

|

Стоимость основных производственных фондов на начало года

|

тыс.руб.

|

33880

|

|

Стоимость введенных фондов

|

тыс.руб.

|

1056

|

|

Стоимость выбывших фондов

|

тыс.руб.

|

1947

|

|

Стоимость основных производственных фондов на конец года

|

тыс.руб.

|

32989

|

|

Среднегодовая стоимость основных производственных фондов:

-

за текущий год

-

за будущий год

|

тыс.руб.

|

25670,5

29990

|

|

Сумма начисленной амортизации:

-

за текущий год

-

за будущий год

|

тыс.руб.

|

2215,75

2264,73

|

|

Сумма расходов на ремонт и модернизацию оборудования:

-

за текущий год

-

за будущий год

|

тыс.руб.

|

1283,5

1499,5

|

|

Коэффициент ввода ОПФ

|

%

|

3,2

|

|

Коэффициент выбытия ОПФ

|

%

|

5,9

|

|

Коэффициент прироста ОПФ

|

%

|

-2,63

|

|

Остаточная стоимость демонтируемого оборудования

|

тыс.руб.

|

708

|

|

Ликвидационная стоимость демонтируемого оборудования

|

тыс.руб.

|

27

|

2.2. Оборотные средства

Номенклатура и объемы производства текущего года представлены в

таблице 5.

Таблица 5 – Номенклатура и объемы производства текущего года

|

Наименование

детали

|

Материал

|

Масса

детали, кг

|

Ким[2]

|

Годовая

программа, тыс.шт.

|

|

Панель двери передней

|

Сталь

08, лист t = 2 мм

|

12,5

|

0,6

|

140

|

|

Панель двери задней

|

Сталь

08, лист t = 2 мм

|

14,3

|

0,65

|

140

|

|

Фара

|

Сталь

08, рулон t = 0,3-1 мм

|

1,7

|

0,72

|

620

|

|

Бампер

|

Сталь

08, сортовая

|

16,3

|

0,9

|

140

|

|

Прочие детали из листа

|

Сталь

08, лист t = 0,5-1 мм

|

8,2

|

0,68

|

600

|

|

ИТОГО:

|

|

|

|

|

|

тыс.деталей

|

|

|

|

1640

|

|

тыс.тонн

|

|

|

|

12

|

В будущем году предусмотрен рост объемов производства на 8%.

Интервал поступления материальных ценностей и их характеристика

представлены в таблице 6.

Таблица 6 – Характеристика применяемых материалов и интервал их

поступления

|

Наименование

материала

|

Единица

измерения

|

Цена

за единицу измерения, руб.

|

Интервал

поставки, дни

|

Годовой

расход

|

|

Сталь 08, лист t

= 0,5-1 мм

|

т

|

21500

|

10

|

|

|

Сталь 08, лист t

= 2 мм

|

т

|

20500

|

20

|

|

|

Сталь 08, рулон t

= 0,3-1 мм

|

т

|

22000

|

30

|

|

|

Сталь сортовая

|

т

|

20800

|

20

|

|

|

Запасные части

|

тыс.руб.

|

|

90

|

2500

|

|

Вспомогательные материалы

|

тыс.руб.

|

|

30

|

4600

|

|

Спецодежда

|

тыс.руб.

|

|

90

|

860

|

1. Расчет годового расхода материала в натуральном и денежном

выражении приведем в таблице 7, причем годовой расход будущего года

определяется с учетом увеличения объема производства (на 8%).

Таблица 7 – Расчет годового расхода материалов

|

Наименование детали

|

Наименование материала

|

Масса детали, кг

|

Ким

|

Норма расхода, кг/шт.[3]

|

Годовая программа,

тыс.шт.

|

Цена материала, руб./т

|

Годовой

расход

|

|

т

|

тыс.руб.

|

|

Текущий

год

|

|

Панель двери передней

|

Сталь

08, лист t = 2 мм

|

12,5

|

0,6

|

20,8

|

140

|

20500

|

2912[4]

|

59696

|

|

Панель двери задней

|

Сталь

08, лист t = 2 мм

|

14,3

|

0,65

|

22

|

140

|

20500

|

3080

|

63140

|

|

Фара

|

Сталь

08, рулон t = 0,3-1 мм

|

1,7

|

0,72

|

2,36

|

620

|

22000

|

1463,2

|

32190,4

|

|

Бампер

|

Сталь

08, сортовая

|

16,3

|

0,9

|

18,1

|

140

|

20800

|

2534

|

52707,2

|

|

Прочие детали из листа

|

Сталь

08, лист t = 0,5-1 мм

|

8,2

|

0,68

|

12,06

|

600

|

21500

|

7236

|

155574

|

|

ИТОГО:

|

х

|

х

|

х

|

х

|

1640

|

х

|

х

|

363307,6

|

|

Будущий

год (8% роста)

|

|

Панель двери передней

|

Сталь

08, лист t = 2 мм

|

12,5

|

0,6

|

20,8

|

151[5]

|

20500

|

3140,8

|

64386,4

|

|

Панель двери задней

|

Сталь

08, лист t = 2 мм

|

14,3

|

0,65

|

22

|

151

|

20500

|

3322

|

68101

|

|

Фара

|

Сталь

08, рулон t = 0,3-1 мм

|

1,7

|

0,72

|

2,36

|

670

|

22000

|

1581,2

|

34786,4

|

|

Бампер

|

Сталь

08, сортовая

|

16,3

|

0,9

|

18,1

|

151

|

20800

|

2733,1

|

56848,48

|

|

Прочие детали из листа

|

Сталь

08, лист t = 0,5-1 мм

|

8,2

|

0,68

|

12,06

|

648

|

21500

|

7814,9

|

168019,92

|

|

ИТОГО:

|

х

|

х

|

х

|

х

|

1771

|

х

|

х

|

392142,2

|

2. Расчет нормативов оборотных средств проводится для следующих

элементов:

- нормативы оборотных средств в производственных запасах (основные

материалы, вспомогательные материалы, запасные части и спецодежда)

рассчитываются по формуле:

где Нi – норматив оборотных средств по элементу, тыс.руб.;

Рi – расход по элементу за период, тыс.руб.;

Тзi – норма запаса по элементу, дни;

Тд – продолжительность период (года) (360 дней).

При этом норма запаса принимается для текущего запаса 0,5

интервала поставки; размер страхового запаса определяется как 50% текущего

сырья:

В будущем году годовой расход по каждому элементу рассчитывается с

учетом запланированного процента роста объема производства продукции.

Результаты расчетов заносим в таблицу 8.

Таблица 8 – Расчет нормативов производственных запасов

|

Наименование

элементов оборотных средств

|

Годовой

расход, тыс.руб.

|

Интервал

поставки, дни.

|

Норма

запаса, дни

|

Норматив

оборотных средств, тыс.руб.

|

|

Текущий

год

|

|

Сталь 08, лист t

= 0,5-1 мм

|

155574

|

10

|

7,5

|

3241,13

|

|

Сталь 08, лист t

= 2 мм

|

122836

|

20

|

15

|

5118,17

|

|

Сталь 08, рулон t

= 0,3-1 мм

|

32190,4

|

30

|

22,5

|

2011,9

|

|

Сталь сортовая

|

52707,2

|

20

|

15

|

2196,13

|

|

Запасные части

|

2500

|

90

|

67,5

|

468,75

|

|

Вспомогательные материалы

|

4600

|

30

|

22,5

|

287,5

|

|

Спецодежда

|

860

|

90

|

67,5

|

161,25

|

|

ИТОГО:

|

215693,6

|

х

|

х

|

13484,83

|

Продолжение таблицы 8

|

Будущий

год (8% роста)

|

|

Сталь 08, лист t

= 0,5-1 мм

|

10

|

7,5

|

3500,4

|

|

Сталь 08, лист t

= 2 мм

|

132487,4

|

20

|

15

|

5520,3

|

|

Сталь 08, рулон t

= 0,3-1 мм

|

34786,4

|

30

|

22,5

|

2174,2

|

|

Сталь сортовая

|

56848,48

|

20

|

15

|

2368,7

|

|

Запасные части

|

2700

|

90

|

67,5

|

506,25

|

|

Вспомогательные материалы

|

4968

|

30

|

22,5

|

310,5

|

|

Спецодежда

|

928,8

|

90

|

67,5

|

174,2

|

|

ИТОГО:

|

400739

|

х

|

х

|

14554,55

|

- норматив оборотных средств в незавершенном производстве

рассчитывается по формуле:

где Sсут – суточная

себестоимость произведенной продукции (производственная себестоимость за период

/ количество дней периода), тыс.руб.;

Тп.ц. – длительность производственного цикла, дни;

Кнз – коэффициент нарастания затрат в незавершенном

производстве.

Продолжительность производственного цикла в текущем году пять

дней, в будущем году, в связи с внедрением прогрессивной технологии,

планируется сократить время производственного цикла на два дня.

Коэффициент нарастания затрат определяется по формуле:

где S – производственная себестоимость продукции за период, тыс.руб.;

МЗ – затраты на сырье и материалы в составе себестоимости, тыс.руб.

Производственная себестоимость по каждой детали укрупненно

рассчитывается по формуле:

где См – единовременные затраты (стоимость основного

материала) на единицу продукции, руб.;

Со – затраты на обработку – принимаются в размере 2

руб. на одну деталь-операцию, каждая деталь обрабатывается на шести операциях,

руб.;

Спр – прочие расходы: принимаются в размере 20% от

суммы материальных затрат и затрат на обработку, руб.;

В – годовая программа выпуска изделия, шт.

Результаты расчетов занесем в таблицу 9.

Таблица 9 – Расчет нормативов в незавершенном производстве

|

Наименование

вида продукции

|

Производственная

себестоимость за период, тыс.руб.

|

Длительность

производственного цикла, дни

|

Коэффициент

нарастания затрат

|

Норматив

оборотных средств, тыс.руб.

|

|

Текущий

год

|

|

Панель двери передней

|

73651,2

|

5

|

0,91

|

926,02

|

|

Панель двери задней

|

77784

|

5

|

0,91

|

978,64

|

|

Фара

|

47556,48

|

5

|

0,84

|

553,80

|

|

Бампер

|

65264,64

|

5

|

0,90

|

819,25

|

|

Прочие детали из листа

|

195328,8

|

5

|

0,90

|

2436,83

|

|

ИТОГО:

|

459585,12

|

х

|

х

|

5714,53

|

|

Будущий

год

|

|

Панель двери передней

|

79438,08

|

3

|

0,91

|

599,27

|

|

Панель двери задней

|

83895,6

|

3

|

0,91

|

633,32

|

|

Фара

|

51391,68

|

3

|

0,84

|

359,08

|

|

Бампер

|

70392,576

|

3

|

0,90

|

530,17

|

|

Прочие детали из листа

|

210955,104

|

3

|

0,90

|

1579,06

|

|

ИТОГО:

|

496073,04

|

х

|

х

|

3700,90

|

- норматив оборотных средств в запасах готовой продукции

определяется по формуле:

где Sсут – однодневный выпуск

готовой продукции по производственной себестоимости, тыс.руб.;

Тгп – норма запаса по готовой продукции, дни.

Норма запаса готовой продукции на складе – 3 дня.

Результаты расчетов занесем в таблицу 10.

Таблица 10 – расчет нормативов по готовой продукции

|

Наименование

вида продукции

|

Однодневный

выпуск продукции, тыс.руб

|

Норма

запаса по готовой продукции, дни

|

Норматив

оборотных средств, тыс.руб.

|

|

Текущий

год

|

|

Панель двери передней

|

204,59

|

2

|

409,17

|

|

Панель двери задней

|

216,07

|

2

|

432,13

|

|

Фара

|

132,10

|

2

|

264,20

|

|

Бампер

|

181,29

|

2

|

362,58

|

|

Прочие детали из листа

|

542,58

|

2

|

1085,16

|

|

ИТОГО:

|

1276,63

|

х

|

2553,25

|

|

Будущий

год

|

|

Панель двери передней

|

220,66

|

2

|

441,32

|

|

Панель двери задней

|

233,04

|

2

|

466,09

|

|

Фара

|

142,75

|

2

|

285,51

|

|

Бампер

|

195,53

|

2

|

391,07

|

|

Прочие детали из листа

|

585,99

|

2

|

1171,97

|

|

ИТОГО:

|

1377,98

|

х

|

2755,96

|

Полученные результаты заносим в таблицу 11 и рассчитываем общую

сумму оборотных средств в текущем и будущем году.

Таблица 11 – Общая сумма оборотных средств, тыс.руб.

|

Норматив

оборотных средств

|

Текущий

год

|

Будущий

год

|

|

1. Производственные запасы

|

13484,83

|

14554,55

|

|

2. Незавершенное производство

|

5714,53

|

3700,9

|

|

3. Готовая продукция

|

2553,25

|

2755,96

|

|

ИТОГО:

|

21752,61

|

21011,41

|

2.3. Расчет себестоимости продукции по элементам затрат

В качестве расчетных данных принимаются расчетные данные

предыдущих расчетов, дополненных данными таблиц 12 и 13.

Таблица 12 – Дополнительные данные к расчету технологической

себестоимости продукции

|

Показатель

|

Значение

показателя

|

|

Цена отходов металла, руб. за тонну

|

4000

|

|

Цена электроэнергии, руб. за кВт/ч

|

4,5

|

|

Норма обслуживания станков основными производственными рабочими,

станков на человека

|

1

|

|

Норма обслуживания станков наладчиками, станков на человека

|

3

|

|

Премии рабочим сдельщикам (от основной заработной платы), %

|

40

|

|

Премии рабочим повременщикам (от основной заработной платы), %

|

30

|

|

Размер дополнительной заработной платы (от основной заработной

платы с премией), %

|

10

|

|

Режим работы, смен

|

2

|

|

Годовой эффективный фонд времени одного рабочего, час

|

1800

|

|

Годовой эффективный фонд времени работы оборудования при

двухсменном режиме работы, час

|

3840

|

|

Норматив отчислений на социальные нужды, %

|

30

|

|

Норматив отчислений на страхование от несчастных случаев на

производстве и профзаболеваний, %

|

1

|

Таблица 13 – Квалификация и часовые тарифные ставки рабочих

|

Специальность

|

Разряд

|

Часовая

тарифная ставка, руб./ч

|

Форма

оплаты труда

|

|

Оператор обрабатывающего центра и роботизированного комплекса

|

6

|

100

|

Сдельная

|

|

Фрезеровщик

|

5

|

90

|

Сдельная

|

|

Токарь

|

4

|

80

|

Сдельная

|

|

Наладчик

|

|

70

|

Повременная

|

1. Расчет технологической себестоимости по экономическим элементам

затрат выполняется для текущего и будущего года, результаты расчетов

представлены в таблице 14.

2. Сумма возвратных отходов рассчитывается по формуле:

где НРmi – норма расхода металла на деталь i-го наименования, кг;

МДi – масса готовой детали i-го наименования, кг;

Ni – годовой объем

производства i-й детали, шт.;

Цотх – цена отходов, руб.

Таблица 14 – Технологическая себестоимость продукции цеха по

экономическим элементам затрат

|

Экономические

элементы затрат

|

Сумма

затрат, тыс.руб.

|

Изменение

показателя

|

|

Текущий

год

|

Будущий

год

|

Абсол.

(+/-)

|

Относит.

(%)

|

|

Материальные затраты – всего, в том числе:

|

380398,8

|

300656,9

|

-79741,9

|

79

|

|

- основные материалы (за вычетом возвратных отходов)

|

342438,8

|

290976,28

|

-51462,52

|

84,97

|

|

- вспомогательные материалы

|

4600

|

4600

|

0

|

0

|

|

- запасные части

|

2500

|

2920,67

|

+420,67

|

116,83

|

|

- спецодежда

|

860

|

950,3

|

+45,3

|

110,5

|

|

- электроэнергия

|

1010,88

|

1209,6

|

+198,72

|

119,66

|

|

Затраты на оплату труда производственных рабочих – всего, в том

числе:

|

12202,7

|

12695,2

|

+492,5

|

104

|

|

- основных рабочих

|

9669,8

|

10103,38

|

+433,58

|

104,5

|

|

- вспомогательных рабочих

|

2532,9

|

2591,82

|

+58,92

|

102,33

|

|

Отчисления на социальные нужды

|

3660,8

|

3808,56

|

+147,76

|

104

|

|

Амортизация основных производственных фондов

|

2215,75

|

2264,73

|

+48,98

|

102,2

|

|

Затраты на ремонт и модернизацию предприятия

|

1283,5

|

1499,5

|

+216

|

116,83

|

|

ИТОГО:

|

399761,6

|

320925

|

-78836,7

|

80,3

|

Затраты на электроэнергию рассчитывается по формуле:

где Зээi – затраты на электроэнергию по каждому i-му станку, руб.;

Мi – мощность электродвигателя станка, кВтч;

Ni – количество

установленных станков I-го вида;

Fэф – годовой эффективный фонд времени работы оборудования, ч.;

Цээ – цена 1 кВтч электроэнергии, руб.

3. Расчет численности рабочих производим по следующей формуле:

где Кобъект – общее количество станков в цехе;

Нобсл – норма обслуживания;

Ксм – количество смен;

Кперев – коэффициент перевода явочной численности в

списочную, равен 1,12.

Таблица 15 – Расчет численности рабочих в цехе в текущем году

|

До

01.04

|

01.04-01.07

|

С

01.07

|

|

Количество станков

|

13

|

15

|

|

Численность основных рабочих

|

31

|

29

|

34

|

|

Численность вспомогательных рабочих

|

11

|

10

|

11

|

|

Эффективный фонд времени одного рабочего, час

|

450

|

450

|

900

|

|

Заработная плата основных рабочих, тыс.руб.

|

1280,16

|

1189,44

|

2701,44

|

|

Заработная плата вспомогательных рабочих, тыс.руб.

|

346,5

|

315

|

693

|

2.4. Расчет себестоимости продукции по статьям калькуляции

Общепроизводственные (цеховые) расходы – 200% от основной

заработной платы основных производственных рабочих.

Общехозяйственные расходы – 150% от основной заработной платы

основных производственных рабочих.

Внепроизводственные (коммерческие) расходы – 2% от

производственной себестоимости.

Рентабельность продукции – 30%.

Таблица 16 – Калькуляция себестоимости единицы продукции

|

Калькуляционные

статьи расходов

|

Текущий

год, тыс.руб.

|

Будущий

год, тыс.руб.

|

|

на

год

|

на

единицу

|

на

год

|

на

единицу

|

|

1. Материалы (за вычетом возвратных отходов

|

380398,8

|

231,95

|

300656,9

|

169,77

|

|

2. Заработная плата основных производственных рабочих

|

9669,8

|

5,89

|

10103,38

|

5,7

|

Продолжение таблицы 16

|

Калькуляционные

статьи расходов

|

Текущий

год, тыс.руб.

|

Будущий

год, тыс.руб.

|

|

на

год

|

на

единицу

|

на

год

|

на

единицу

|

|

- в том числе основная основная заработная плата основных

производственных рабочих

|

5171

|

3,15

|

5402,88

|

3,05

|

|

3. Отчисления на социальные нужды

|

2900,94

|

1,77

|

1620,86

|

0,9

|

|

4. Расходы на содержание и эксплуатацию оборудования

|

11302,9

|

6,89

|

11263,87

|

6,36

|

|

5. Общепроизводственные (цеховые) расходы

|

10342

|

6,3

|

10805,76

|

6,1

|

|

Цеховая себестоимость

|

419785,44

|

255,97

|

339853,65

|

191,9

|

|

6. Общехозяйственные расходы

|

7756,5

|

4,7

|

8104,32

|

4,58

|

|

Производственная себестоимость

|

427541,94

|

260,67

|

347957,97

|

196,48

|

|

7. Внепроизводственные расходы

|

8262,23

|

5,04

|

6699,57

|

3,78

|

|

Полная себестоимость

|

435804,17

|

265,71

|

354657,54

|

200,26

|

|

Прибыль от реализации

|

130741,25

|

79,713

|

106397,26

|

60,078

|

|

Цена

|

|

345,42

|

|

260,34

|

|

Объем товарной продукции

|

566545,42

|

|

461054,8

|

|

Таблица 17 – Расходы на содержание и эксплуатацию оборудования

тыс.руб.)

|

Наименование

расходов

|

Текущий

год

|

Будущий

год

|

|

1. Амортизация

|

3215,75

|

2264,73

|

|

2. Затраты на ремонт оборудования

|

1283,5

|

1499,5

|

|

3. Заработная плата вспомогательных рабочих

|

2532,9

|

2591,82

|

|

4. Отчисления на социальные нужды

|

759,87

|

777,55

|

|

5. Расходы на запасные части

|

2500

|

2920,67

|

|

6. Затраты на электричество

|

1010,88

|

1209,6

|

|

ИТОГО:

|

11302,9

|

11263,87

|

Определим точку безубыточности в натуральном выражении по формуле:

где Nкк – минимальный объем

производства и реализации продукции, т;

Зпост – постоянные затраты на весь объем реализации,

тыс.руб.;

Цi – цена изделия, руб./т;

Зперi – переменные затраты на единицу изделия, тыс.руб./т.

За текущий год:

За будущий год:

Запас прочности находим по формуле:

Запас прочности в текущем году составит:

В будущем году:

2.5. Экономическая эффективность производства

В качестве дополнительных данных берем таблицу 18.

Таблица 18 – Дополнительные данные к расчету показателей

эффективности

|

Показатель

|

Значение

показателя

|

|

текущий

год

|

будущий

год

|

|

Удельный вес активной части в общей стоимости основных фондов, %

|

60

|

65

|

|

Удельный вес рабочих в общей части численности персонала, %

|

68

|

74

|

|

Удельный вес нормируемых оборотных средств в общей стоимости

оборотного капитала, %

|

75

|

79

|

|

Налог на прибыль, %

|

20

|

20

|

Для расчета показателей составим таблицу 19.

Таблица 19 – Техникоэкономические показатели производства

|

Наименование

показателя

|

Единица

измерения

|

Значение

показателя

|

Изменение

показателя

|

|

Текущий

год

|

Будущий

год

|

Абсолютное

(+/-)

|

Относительное

(%)

|

|

1. Годовой выпуск продукции

|

тыс.т

|

1640

|

1771

|

+131

|

107,99

|

|

2. Цена за единицу продукции

|

тыс.руб./т

|

345,42

|

260,34

|

-85,08

|

75,37

|

|

3. Объем товарной продукции

|

тыс.руб.

|

566545,42

|

461054,8

|

-105490,62

|

81,38

|

|

4. Количество станков на начало года

|

шт.

|

14

|

15

|

+1

|

107

|

|

5. Среднегодовая стоимость оборудования

|

тыс.руб.

|

25670,5

|

29990

|

+4319,5

|

116,83

|

|

6. Среднегодовая стоимость основных фондов

|

тыс.руб.

|

42784,2

|

46138,46

|

+3354,26

|

107,84

|

|

7. Среднесписочная численность рабочих

|

человек

|

42

|

45

|

+3

|

107

|

|

8. Среднесписочная численность персонала

|

человек

|

62

|

61

|

-1

|

98,4

|

|

9. Стоимость нормируемого оборотного капитала

|

тыс.руб.

|

363307,6

|

392142,2

|

+28834,6

|

107,94

|

|

10. Средняя стоимость оборотных средств

|

тыс.руб.

|

484410,13

|

496382,53

|

+11972,4

|

102,5

|

|

11. Капитальные затраты

|

тыс.руб.

|

1056

|

0

|

-1056

|

0

|

|

12. Себестоимость продукции

|

тыс.руб.

|

435804,17

|

354657,54

|

-81146,63

|

81,38

|

|

13. Прибыль от реализации

|

тыс.руб.

|

130741,25

|

106397,26

|

-24343,99

|

81,38

|

|

14. Налог на прибыль

|

тыс.руб.

|

26148,25

|

21279,45

|

-4868,8

|

81,38

|

|

15. Чистая прибыль

|

тыс.руб.

|

104593

|

85117,8

|

-19475,2

|

81,38

|

Результаты расчета эффективности деятельности предприятия внесем в

таблицу 20.

Таблица 20 – Показатели эффективности деятельности предприятия

|

Наименование

показателя

|

Единица

измерения

|

Значение

показателя

|

Изменение

показателя

|

|

Текущий

год

|

Будущий

год

|

Абсолютное

(+/-)

|

Относительное

(%)

|

|

1. Рентабельность производства

|

%

|

24,8

|

19,6

|

-5,2

|

Х

|

|

2. Рентабельность продукции

|

%

|

30

|

30

|

0

|

Х

|

|

3. Производительность труда

|

тыс.руб./

чел.

|

13489,2

|

10245,66

|

-3243,54

|

75,95

|

|

4. Среднегодовая выработка продукции на одного рабочего

|

тыс.руб./

чел.

|

10376,3

|

7881,3

|

-2495

|

75,95

|

|

5. Фондоотдача

|

руб.

|

13,24

|

9,99

|

-3,25

|

75,45

|

|

6. Фондоемкость

|

руб.

|

0,07

|

0,1

|

+0,03

|

142,86

|

|

7. Материалоемкость

|

%

|

67,14

|

65,2

|

-1,94

|

97,11

|

|

8. Энергоемкость продукции

|

%

|

0,18

|

0,26

|

+0,08

|

144,44

|

|

9. Коэффициент оборачиваемости

|

|

1,2

|

0,9

|

-0,3

|

0,75

|

|

10. Продолжительность оборота

|

дни

|

300

|

400

|

+100

|

1,33

|

2.6. Выводы и предложения по повышению эффективности

деятельности

предприятия

Годовой выпуск продукции увеличился на 8%, что говорит о

расширении производства.

Цена за единицу продукции снизилась на 24,63%, что может позволить

предприятию конкурировать на рынке аналоговой продукции. Эти изменения

сказались и на объеме товарной продукции, что снизило его на 18,62%.

Была проведена модернизация, в последствие которой был демонтирован

1 старый станок и введены 2 новых станка, тем самым изменив стоимость

оборудования на 16,83%. А также увеличилась сресписочная численность

производственных рабочих на 3 человека.

Стоимость оборотных средств также увеличилась на 2,5%.

Себестоимость продукции снизилась на 18,62%, что говорит о

снижении уровня затрат и позволяет снизить цену товара. Прибыль от реализации

также снизилась в результате снижения себестоимости на 18,62%.

Рентабельность производства снизилась 20,97%, и если тенденция

сохранится, то это будет критично. Рентабельность продукции сохраняется на

уровне 30%, как и было заложено изначально.

Коэффициент оборачиваемости снизился на 25%, что привело к

увеличению продолжительности оборота на 100 дней.

В целом предприятие работает стабильно, но есть некоторые моменты,

которые в будущем могут сказаться отрицательно на деятельность предприятия.

[2]

Ким – коэффициент использования металла

[3]

Рассчитывается как отношение массы изделия к значению Ким

[4]

Рассчитывается как произведение нормы расхода материала на годовую программу

[5]

Рассчитывается как сумма годовой программы в текущем периоде и 8% от нее