Аналіз сучасного стану кредитної діяльності банків України

АНАЛІЗ

СУЧАСНОГО СТАНУ КРЕДИТНОЇ ДІЯЛЬНОСТІ БАНКІВ УКРАЇНИ

Житар

М.О.

Фінансово-економічна нестабільність,

в умовах якої перебуває економіка України, призвела до значних потрясінь в

банківський системі та зведення до мінімуму банківського кредитування. Це

пов’язано в першу чергу з тим, що банки не можуть компенсувати власні витрати

на кредитування за рахунок одержаних доходів, у зв’язку зі зниженням довіри

населення до банківської системи, нестабільністю законодавчої бази, проведенням

антитерористичної операції на сході України та багатьма іншими проблемами.

Аналіз останніх досліджень і

публікацій, виділення невирішених раніше частин загальної проблеми. Значний

вклад у дослідження даної наукової проблеми внесли вітчизняні та зарубіжні

вчені: Г.Азаренкова, І.Ансофф, І.Балабанов, О.Береславська, І.Бланк, Є.Брігхем,

І. Брітченко, О.Василик, О. Васюренко, Т.Васильева, Н.Волкова, Р. Герасименко,

А.Герасимович, Т. Косова, О.Криклій, М. Кужелєв, В.Опарін, І.Парасій-

Вергуненко, А.Поддєрьогін, Л.Примостка, І.Сало, Б. Самородов, Р.Слав’юк,

А.Череп, Р.Холт, А.Єпіфанов, та багато інших. Однак, незважаючи на значну

кількість наукових робіт в цій галузі, багато питань залишаються дискусійними і

недостатньо розробленими, що не дозволяє ефективно здійснювати управління

кредитною діяльністю банків, особливо в умовах нестабільності економіки.

Мета статті. Мета

статті полягає в дослідженні аналізу сучасного стану кредитної діяльності

банків України.

Виклад основного матеріалу.

За результатами дослідження міжнародного

рейтингового агентства Standart&Poors станом на початок 2017 року частка

проблемних кредитив баків України знаходиться на рівні 40% [1]. Однак на

думку багатьох експертів, все ж таки довгострокове кредитування є головним

прискорювачем розвитку економки та одним із індикаторів, що відображає

ставлення населення до банківської системи.

Проведений аналіз довів, що проблеми

банківського кредитування продовжують впливати на загальний фінансовий стан

банківської системи України.

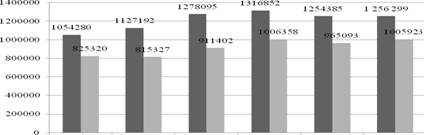

За результатами на 1 січня 2016 року

активи банківської системи за вирахуванням сформованих резервів, збільшилися на

18, 98% (або на 200105 млн. грн.) у порівнянні із показниками початку 2012 року

(рис.1.). Кредитний портфель банків України теж має тенденцію до скорочення

[2].

.01.2012 01.01 2013 01.01.2014 01.01

2015 01.01.2010 01.01.2017

■ -Активи банків ■

Надані кредити

Рис. 1. Абсолютні показники

кредитної діяльності баків за 2012-2017 роки, млн. грн. [3]

кредитний банк портфель

управління

Відносними показниками кредитної

діяльності банків на макрорівні є рентабельність активів та капіталу, норматив

адекватності капіталу (Н2) та чиста процентна маржа. Результати розрахунку

наведені в табл. 1.

Таблиця 1 Відносні

показники кредитної діяльності банків на початок 2012-2017 років [3]

|

Показники станом на

|

Рентабельність активів банків України (ROA), %

|

Рентабельність капіталу банків України (ROE),

%

|

Адекватність капіталу банків України (Н2), %

|

|

01.01.2012

|

-0, 76

|

-5, 27

|

18, 9

|

|

01.01.2013

|

0, 45

|

3, 03

|

18, 26

|

|

01.01.2014

|

0, 12

|

0, 81

|

15, 6

|

|

01.01.2015

|

-4, 07

|

-30, 46

|

12, 74

|

|

01.01.2016

|

-5, 46

|

-51, 91

|

13, 07

|

|

01.01.2017

|

-12, 60

|

-116, 74

|

12, 69

|

Як відомо, основними показниками, що

характеризують рентабельність банківської діяльності, є ROA та ROE. Найбільш

яскраво вплив економічних факторів на банківське кредитування відображає

показник рентабельності активів банку або ROA. Він використовується для оцінки

діяльності управління банку, оскільки характеризує здатність менеджменту

ефективно управляти активами банку. Оптимальне значення коефіцієнту дорівнює 1%

і вище [4].

Як бачимо в таблиці 2 початок 2012

року свідчить про негативні зміни у фінансовому стані банківських активів,

рентабельність активів уперше має негативне значення (0, 76)%, отже, оптимально

значення - 1%, не досягнуто. Схожу тенденцію має коефіцієнт рентабельності

капіталу (ROE). З 2013 року спостерігається покращення: рентабельність активів

складала 0, 45%, а капіталу - 3, 03%. Проте, з 2014 року почалося зниження

даних показників: ROA з 0, 12 до (-5, 46%) на початку 2016 року та (-12, 60%)

на початку 2017 року; ще гірше з показником ROE, зменшення відбулося з 0, 81%

до (-51, 91%) у 2015 році, що значно вплинуло на фінансову стійкість банків,

внаслідок чого в 2014-2015 роках більшість банків збанкрутувало, а на початок

2017 року цей показник склав (-116, 74%). Зниження показників рентабельності

завжди свідчить про загальне погіршення фінансового стану банківської системи,

що в свою чергу призводить до зростання кредитних ризиків та зменшення якості

кредитного портфеля.

Коефіцієнт адекватності

регулятивного капіталу є одним із основних економічних нормативів діяльності

банків. Він відображає здатність банку своєчасно і в повному обсязі

розрахуватися за своїми зобов'язаннями, що випливають із торговельних,

кредитних або інших операцій грошового характеру [5]. За результатами

розрахунку (табл. 3), значення цього коефіцієнта скорочувалось з 18, 9% у 2011

році до 13, 07% у 2015 році. Таке скорочення саме у після кризовий період

пов'язане із відтоком іноземного капіталу із банківської системи України, ця

проблема є досить гострою для фінансового сектору економіки країни. Проте уже в

2014 році бачимо тенденцію до зростання на 2, 59%, що свідчить про відновлення

стабільності банків з українським капіталом, хоча й незначне покращення.

Якість кредитного портфелю досить

важко точно оцінити, оскільки на неї впливає досить багато факторів, що не

піддаються кількісній оцінці. Крім того, методологія розрахунку проблемної

заборгованості, за офіційною статистикою НБУ та міжнародних рейтингових

агентств, суттєво відрізняються, навіть кожен окремий банк, опираючись на

власну кредитну політику, використовує різноманітні способи оцінки та

управління рівнем проблемної заборгованості.

Для порівняльного аналізу було

обрано п’ять банків України: ПАТ КБ «Приватбанк», ПАТ «Державний ощадний банк

України», ПАТ «Укрсоцбанк», ПАТ «Акціонерний комерційний промислово

-інвестиційний банк», ПАТ «ОТП Банк».

Проведено аналіз сукупного

кредитного портфеля обраних банків. Так, якщо на початок 2014 року обсяг

сукупного кредитного портфеля банків складав 358900, 17 млн. грн., то вже

наступного року він збільшився на 16, 91% до 419600, 80 млн. грн., а вже на

початок 2016 року збільшився на 8, 47% та складав 455121, 81 млн. грн.

Також, проаналізовано питому вагу

сукупного кредитного портфеля в активах банків. За період з 2014 по 2017 роки

обсяг наданих кредитів відносно активів банків з кожним роком збільшується.

Частка сукупного кредитного портфеля в активах банків на початок 2017 року

складає 80, 67% та має тенденцію до зростання. Це свідчить про високий рівень

ризику кредитних операцій. Великий обсяг кредитного портфеля в загальних

активах банків, який відображається протягом аналізованого періоду, є наслідком

втрати стабільності банківської системи.

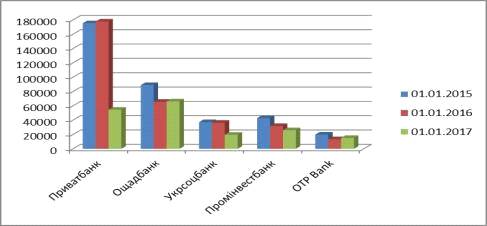

На початок 2014-2017 років найбільшу

частку кредитного портфеля в активах банку має ПАТ «ОТП Банк» (рис. 2.). Питома

вага його кредитного портфеля в активах на початок 2014 р. становить 89, 22%, а

вже на початок 2016 р. - 92, 62%. Частка кредитного портфеля ПАТ «Державний

ощадний банк України» в активах банку на початок 2014 року та на початок 2016

року є найменшою та становила відповідно 69, 75% і 77, 25% [3].

Рис. 2. Динаміка питомої ваги

обсягів кредитних портфелів в активах банків України на початок 2015-2017 років

[3]

На рівень кредитування на початку

2015 року мала вплив внутрішньополітична криза та активна фаза війни на Сході

України. Станом на початок 2016р. відзначається зменшення частки кредитного

портфеля в активах банків.

Аналіз обсягів наданих кредитів

юридичним та фізичним особам групою аналізованих банків України за період з

2013 року по 2017 роки представлено в таблиці 2.

На початок 2015 року сума наданих

кредитів фізичним особам п’ятьма банками становила 50, 04 млрд. грн., а на

початок 2017 року вже зросла до 59, 72 млрд. грн. Тобто, обсяг наданих кредитів

за 2 років збільшився на 9, 69 млрд. грн. або на 19, 36%. Аналогічна ситуація

спостерігається за наданими кредитами юридичним особам. З січня 2014 року по

січень 2017 року відбулося зростання наданих кредитів юридичним особам на 86,

24 млрд. грн. або на 39, 44% [6]. Аналіз обсягів кредитування фізичних та

юридичних осіб представлено на рисунку 3. Частка зростання за проаналізований

період становила 61, 87% загального обсягу зростання.

Таблиця 2.

Динамка обсягів наданих кредитів

юридичним та фізичним особам банками України за період 2015-2017 роки [3]

|

Банк

|

Кредити юридичним особам, млн. грн.

|

Темп приросту, %

|

Кредити фізичним особам, млн. грн.

|

Темп приросту, %

|

|

2015

|

2016

|

2017

|

|

2015

|

2016

|

2017

|

|

|

Приватбанк

|

145341

|

34969

|

-76

|

30104

|

26105

|

19702

|

-35

|

|

Ощадбанк

|

84758

|

62 740

|

63283

|

-25

|

4295

|

2 947

|

2911

|

-32

|

|

Укрсоцбанк

|

20025

|

19 483

|

9382

|

-53

|

17245

|

16 921

|

10246

|

-41

|

|

Промінвестбанк

|

42806

|

31 799

|

26 018

|

-39

|

117

|

55

|

35

|

-70

|

|

OTP Bank

|

11955

|

7 039

|

10 545

|

-12

|

7964

|

6 360

|

4666

|

-41

|

Частка кредитів фізичним особам

п’яти банків дуже відрізняється, але протягом досліджуваного періоду

відображається тенденція її збільшення, окрім ПАТ «Акціонерний комерційний

промислово-інвестиційний банк», де вона зменшилась, але всього на 3%.

Рис. 3. Динаміка обсягів наданих

кредитів банками України юридичним та фізичним особам за період 2015-2017 роки

[6]

Частка кредитів юридичним особам за

період з січня 2014 року по січень 2017 року у середньому зросла на 39%. Це

свідчить про те, що банки зменшують надання кредитів фізичним особам та

збільшують юридичним особам, таким чином віддаючи перевагу кредитуванню

юридичних осіб та зменшуючи ризик самого процесу кредитування намагаючись

повернути надані коштів разом з процентами.

Доцільно проаналізувати і якість

сукупного кредитного портфеля шляхом дослідження наявності недіючих кредитів у

кредитному портфелі банків.

Недіючі кредити - загальна сума

кредитів, які віднесено до IV і V категорії якості відповідно до вимог

постанови НБУ № 23 від 25.01.2012 року МВФ рекомендує включати до недіючих

кредитів усі позики, які було прострочено більш ніж на 3 місяці, та позики,

обслуговування яких є слабким та незадовільним. До обсягу недіючих кредитів

відноситься загальний обсяг заборгованості за ними, а не тільки прострочена

сума [7].

Частка недіючих кредитів у сукупному

кредитному портфелі за період з 2013 по 2017 року зросла з до 30, 5% та станом

на січень 2017 року становить 406921, 97 млн. грн. (табл. 3).

Обсяг недіючих кредитів у сукупному

кредитному портфелі банків за аналізований період збільшився на 40904, 70 млн.

грн. Такий значний розмір недіючих кредитів свідчить про великий сукупний ризик

за всіма кредитними операціями та зобов’язаннями банків з кредитування і виявляється

у зменшенні вартості активів.

Таблиця 3. Динаміка обсягів недіючих

кредитів банків України за період 2015-2017 роки [6]

|

Роки

|

Недіючі кредити, млн. грн.

|

Відношення недіючих кредитів до кредитного

портфеля, %

|

|

2015

|

83247, 88

|

17, 22

|

|

2016

|

366443, 54

|

28, 12

|

|

2017

|

406921, 97

|

30, 50

|

Зростання кредитів IV і V категорії

якості призводить до збільшення резервів за кредитними операціями банків за

рахунок зменшення активів, тому важливим завданням в процесі банківського

кредитування та управління кредитним портфелем є ефективне управління ризиками

[8, 11].

Створення резервів для відшкодування

втрат за кредитним ризиком банків полягає в акумуляції частини коштів, які, в

подальшому, використовуються для компенсації неповернених банку кредитів.

Резервування є одним із способів самострахування банку і захисту вкладників,

кредиторів та акціонерів.

Досліджено розмір сукупних резервів

за кредитними операціями відносно розмірів кредитних портфелів банків. За

результатами дослідження визначено, що на початок 2017 року відносний показник

резервування складає 9 % (табл. 4). У порівнянні з попереднім періодом (станом

на січень 2016 року - 12%) відзначається зниження даного показника на 3 п.п.

Таблиця 4. Динаміка резервування

кредитів банків України за період 2015 - 2017 років [6]

|

Роки

|

Кредити банків України, млн. грн.

|

Резервування кредитів банків України, %

|

873611

|

9, 9

|

|

2016

|

713974

|

12, 4

|

|

2017

|

554637

|

9, 0

|

Розмір сукупного кредитного портфеля

збільшився за аналізований період на 30, 27%. Тобто, прослідковується невелика

тенденція до зменшення сукупного резерву відносно сукупного кредитного портфеля

банків.

Щоб визначити вплив зміни обсягів

наданих кредитів на розмір чистих процентних доходів від кредитних операцій

банків, проаналізуємо тенденції змін доходів за цим видом діяльності.

Динаміка чистих процентних доходів

за кредитними операціями банків України наведена у табл. 5. Протягом періоду з

2014 по 2017 роки відбувалося зниження загального розміру чистих процентних

доходів банків.

Загальний обсяг чистих процентних

доходів за кредитними операціями фізичним та юридичним особам на початок 2017

року становив 12582, 49 млн. грн., що на 5091, 12 млн. грн. менше ніж на

аналогічний період 2015 року. Темп росту сукупних чистих процентних доходів за

кредитними операціям фізичним та юридичним особам дорівнював 71, 19%. Це

свідчить про збитковість кредитної діяльності банків України.

Таблиця 5.

Динаміка чистих процентних доходів від наданих

кредитів за період 2014 -2016 років [3]

|

Банк

|

Значення показника на певну дату, млн. грн.

|

Абсолютний приріст за період аналізу, млн.

грн.

|

Темп приросту за період аналізу, %

|

|

01.01.2015

|

01.01.2016

|

01.01.2017

|

|

|

|

Приватбанк

|

8444, 16

|

7258, 04

|

3710, 40

|

-4733, 16

|

-56, 06

|

|

Ощадбанк

|

5502, 76

|

5309, 97

|

5879, 9

|

377, 14

|

6, 85

|

|

Укрсоцбанк

|

2058, 98

|

1325, 9

|

318, 46

|

-1740, 52

|

-84, 53

|

|

Промінвестбанк

|

1338, 07

|

1611, 06

|

1533, 18

|

195, 11

|

14, 58

|

|

OTP Bank

|

947, 23

|

-2922, 48

|

1889, 36

|

942, 23

|

0, 10

|

Досліджуючи зміни чистих процентних

доходів за кредитними операціями банків, визначено, що за аналізований період

найбільше збитків отримав ПАТ «ОТП Банк». Так, на 01.01.2013 року обсяг чистих

процентних доходів банківської установи становив 645, 12 млн. грн., на

01.01.2014 року - 947, 23 млн. грн., а вже на 01.01.2015 року був від’ємним та

становив -2922, 48 млн. грн. Отже, за аналізований період відбулося зниження

абсолютного розміру чистих процентних доходів, які одержані від наданих

кредитів на 3567, 60 млн. грн., а темп спаду становив 553, 01% [9].

Чистий процентний дохід банків за

2016 рік зменшився на 31, 21% або на 5708, 71 млн. грн. Зменшення чистих

процентних доходів за кредитними операціями свідчить про негативні тенденції в

роботі банків, та зниження ефективності дій за кредитними операціями.

Проведений аналіз свідчить про негативні тенденції, що пов’язані зі зниженням

абсолютної та відносної величини чистих процентних доходів від обсягів наданих

кредитів банків юридичним та фізичним особам.

Висновки

У результаті проведених досліджень

визначено, що діяльність банків у сфері кредитування протягом останніх трьох

років не є успішною. Банки не можуть пристосуватися до кризового стану в країні

та постійної нестабільності у політичній сфері. Обсяг кредитного портфеля

банків відносно активів збільшується, але реальна його величина скорочується,

що пов’язано зі зниженням якості кредитного портфеля. Це в свою чергу

призводить до зниження дохідності кредитних операцій банків та зростання рівня

кредитного ризику, бо значна частка активів акумулюється у вигляді резервів на

покриття збитків.

Для вирішення цієї проблеми банки

повинні більше приділяти уваги підвищенню якості та ефективності управління

кредитним портфелем. У теперішній час головним завданням для банків є

комплексна оцінка кредитоспроможності майбутніх позичальників та постійний

моніторинг вже існуючих проблемних кредитів. Адже негативно класифіковані

кредити не є остаточними збитками банку, бо вони можуть бути покриті

забезпеченням. Виконання цих заходів кожним банком підвищить їх рівень

прибутковості та надійності.

Список використаних джерел

1. Офіційний

сайт інформаційного агентства «Уніан». - [Електронний ресурс]. - Режим доступу:

<http://www.economics.unian.net>.

2. Офіційний

сайт Асоціації українських банків [Електронний ресурс]. - Режим доступу:

<https://www.aub.org.ua>.

3. Офіційний

сайт Національного банку України [Електронний ресурс]. - Режим доступу:

<https://www.bank.gov.ua/control/uk/rndex>. - Назва з екрана.

4. Дзюблюк О.

В. Проблеми забезпечення ефективного функц іонування банківської системи в

перехідній економіці [Текст] / О. В. Дзюблюк // Вісник Національного банку

України. - 2015. - №3. - С. 30-45.

5. Денисенко М.

П. Гроші та кредит у банківській справі: навчальний посібник / М. П. Денисенко.

- К.: Алеута, - 2014. - 478 с.

6. Офіційний

сайт Державної служби статистики України. - [Електронний ресурс] - Режим

доступу: <http://www.ukrstat.gov.ua>.

7. Няньчук Н.

Сучасні тенденції розвитку кредитної діяльності банків України / Н. Няньчук //

Економічний простір: зб. наук. праць. - №20/1. - Дніпропетровськ: ПДАБА, -

2014. - С. 116-121.

8. Фінансова

гнучкість прийняття рішень в інвестиційній діяльності банків: Монографія / М.О.

Кужелєв, М.О. Житар. - Київ: Видавництво «Центр учбової літератури»

Київ-Бидгощ, 2016. - 176с.

9. Банківська

система України [Електронний ресурс] / Національне рейтингове агентство

«Рюрік». - иКК http://rurik.com.ua/our-research/branch- reviews/1187

<http://rurik.com.ua/our-research/branch-reviews/1187>. - Назва з екрана.

10. Житар М. О.

Вибір інвестиційної стратегії банку на основі методу аналізу ієрархії / М. О.

Житар // Бізнес Інформ. - 2014. - № 2. - С. 342-347.

11. Корпоративні

відносини в банківському секторі: фінансові механізми та маркетингові стратегії

/ М.О. Кужелєв, І.Г. Брітченко, П.П. Гаврилко. - Рівне- Новий Сонч: Волин.

обереги, 2016. - 228 с.

12. Васюренко О.В.

Банківський менеджмент: посіб. / О.В. Васюренко. - К.: Видавничий центр

«Академія», 2010 - 264 с.

13. Волкова Н.І.

Вибір кредитної стратегії банками України / Н.І. Волкова // Науковий вісник

національного лісотехнічного університету України: збірник науково-технічних

праць. - Львів: РВВ НЛТУ України. - 2014. - Вип, 24.3. - С. 291 - 301.

14. Волкова Н.І.

Інноваційна кредитна політика банку: формування і реалізація: Монографія / Н.І.

Волкова, А.В. Гаврикова - Донецьк: Донбас, 2014. - 198 с.

16. Косова Т. Д.

Інституціональна модель фінансування інвестиційного процесу: Автореф. дис.

доктора економ. наук: 08.04.01/ Т. Д. Косова/ Ін-т економіки промисловості НАН

України. - Донецьк, 2006.- 30с.

17. Самородов

Б.В. Діагностика фінансового стану банків на основі аналізу їхньої надійності /

Б.В. Самородов // Вісник університету банківської справи, 2016. - № 22. - С.

107-115.

18. Лук'яненко

І. Сучасні економетричні методи у фінансах: навчальний посібник / І.Лук'яненко,

Ю.Городніченко. - К.: Літера ЛТД, 2002. - 349 с.