Оценка управленческой культуры предприятия

Содержание

Введение

. Теоретические аспекты формирования управленческой

(организационной) культуры на предприятии

.1 Понятие организационной культуры и ее разновидности

.2 Функции и основные составляющие организационной культуры

. Исследование управленческой (организационной) культуры ЗАО

"Связной Логистика"

.1 Наименование и местоположение ЗАО "Связной

Логистика" (г. Печора)

.2 Организационно - правовая форма ЗАО "Связной

Логистика" (г. Печора) и организационная структура предприятия

.3 Миссия и цели деятельности ЗАО "Связной

Логистика" (г. Печора)

.4 Экономическая характеристика предприятия

.5 Оценка управленческой культуры предприятия

. Пути совершенствования управленческой (организационной)

культуры в целях формирования стабильного коллектива

.1 Выявление основных недостатков в существующей

организационной культуре

.2 Направления повышения эффективности организационной

культуры предприятия с точки зрения формирования стабильного коллектива

.3 Оценка экономической и социальной эффективности

мероприятий

Заключение

Список использованной литературы

Введение

Проблема культуры все настойчивее заявляет о себе в

нашей жизнедеятельности. Культура отношений, национальная культура, культура

производства, культура экономики, культура власти и т.д.

Так как культура играет очень важную роль в жизни организации, то она

должна являться предметом пристального внимания со стороны руководства.

Управление не только соответствует организационной культуре и сильно зависит от

нее, но и может в свою очередь оказывать влияние на формирование и развитие

организационной культуры. Для этого руководители должны уметь анализировать

организационную культуру и оказывать влияние на ее формирование и изменение в

желательном направлении.

Однако многие руководители по-прежнему недооценивают организационную

культуру. Современное управление пока мало соответствует передовой

организационной культуре и еще мало зависит от нее. Встает задача научить

руководителей анализировать организационную культуру и распространять ее

влияние на ее формирование и изменение членов организации в желательном

направлении.

В отечественной литературе понятие "организационная культура"

до начала 90-х годов ХХ века практически не использовалось. В последние годы

появились отдельные исследования, посвященные данной проблеме. В работах О.С.

Виханского, А.И. Наумова, Л.В. Ивановой, В.Д. Козлова, М.В. Удальцовой

анализируется организационная культура производственных организаций и

менеджмента, управление этими типами культуры.

Целью курсовой работы является поиск путей формирования современной

управленческой культуры.

В рамках поставленной цели необходимо решить следующие конкретные задачи:

изучить теоретические основы организационной культуры предприятия;

дать организационно - экономическую характеристику деятельности предприятия;

провести анализ организационной культуры предприятия;

предложить мероприятия по совершенствованию организационной культуры в

целях формирования стабильного коллектива и достижения высоких показателей

деятельности;

рассчитать экономическую эффективность предложенных мероприятий.

Объект исследования - ЗАО "Связной Логистик" (г. Печора).

Предмет исследования - организационная культура предприятия.

Теоретическая и методологическая база исследования: вопросами

формирования и развития организационной (корпоративной) культуры предприятия

занимались многие отечественные и зарубежные ученые-экономисты.

При написании работы использовались следующие методы: топографический,

метод экономико - статистического анализа, метод изучения научной литературы по

теме исследования, нормативно-правовой базы, аналитический и сравнительный

методы, метод анализа экономической информации, метод наблюдения, метод опроса

и анкетирования, метод экспертных оценок, прогноза и др.

Практическая значимость работы заключается в возможности использования

результатов исследования в дальнейшей деятельности на практике.

Структура курсовой работы состоит из введения, 3

разделов, заключения, списка литературы и приложений.

1.

Теоретические аспекты формирования управленческой (организационной) культуры на

предприятии

.1 Понятие

организационной культуры и ее разновидности

В современной литературе существует много определений понятия

организационной культуры. Имеются как очень узкие, так и очень широкие

толкования этого понятия.

Часто организационная культура трактуется как принимаемые большей частью

организации философия и идеология управления, предположения, ценностные

ориентации, верования, ожидания, расположения и нормы, лежащие в основе

отношений и взаимодействий как внутри организации, так и за ее пределами.

Организационная культура проявляется в отношениях между людьми в организации.

Поэтому разные люди или разные части в организации склонны описывать ее

культуру в схожих терминах.

В большинстве определений авторы ссылаются на образцы базовых

предположений, которых придерживаются члены организации в своем поведении и

действиях. Эти предположения часто связаны с видением окружающей индивида среды

(группы, организации, общества, мира) и регулирующих ее переменных (природа,

пространство, время, работа, отношения и т.д.).

Ценности (или ценностные ориентации), которых может придерживаться

индивид, являются второй общей категорией, включаемой авторами в определение

организационной культуры. Ценности ориентируют индивида в том, какое поведение

следует считать допустимым или недопустимым. Так, в некоторых организациях

считается, что "клиент всегда прав", поэтому в них недопустимо

обвинять клиента за неудачу в работе членов организации. В других - может быть

все наоборот. Однако и в том, и в другом случае принятая ценность помогает

индивиду понять то, как он должен действовать в конкретной ситуации.

И, наконец, третьим общим атрибутом понятия организационной культуры

считается "символика", посредством которой ценностные ориентации

"передаются" членам организации. Многие фирмы имеют специальные,

предназначенные для всех документы, в которых они детально описывают свои

ценностные ориентации. Однако содержание и значение последних наиболее полно

раскрываются работникам через "ходячие" истории, легенды и мифы. Их

рассказывают, пересказывают, толкуют. В результате этого они оказывают иногда

больше влияния на индивидов, чем те ценности, которые записаны в рекламном

буклете компании.

Используя то общее, что присуще многим определениям, предлагается

понимать организационную культуру следующим образом. Организационная культура -

это набор наиболее важных предположений, принимаемых членами организации и

получающих выражение в заявляемых организацией ценностях, задающих людям

ориентиры их поведения и действий. Эти ценностные ориентации передаются

индивидам через "символические" средства духовного и материального

внутриорганизационного окружения.

Организационная культура имеет определенную структуру,

являясь набором предположений, ценностей, верований и символов, следование

которым помогает людям в организации справляться с их проблемами. Так, Э. Шейн

предложил рассматривать организационную культуру по трем уровням.

Познание организационной культуры начинается с первого,

"поверхностного", или "символического" уровня, включающего

такие видимые внешние факты, как применяемая технология и архитектурa, использование пространства и

времени, наблюдаемое поведение, язык, лозунги и т.п., или все то, что можно

ощущать и воспринимать через известные пять чувств человека (видеть, слышать,

ощущать вкус и запах, осязать). На этом уровне вещи и явления легко обнаружить,

но не всегда их можно расшифровать и интерпретировать в терминах

организационной культуры.

Субъективная организационная культура служит основой формирования

управленческой культуры, т.е. стилей руководства и решения руководителями

проблем, их поведения в целом. Это создает различие между схожими на вид

организационными культурами.

Объективную организационную культуру обычно связывают с физическим

окружением, создаваемым в организации: само здание и его дизайн, место

расположения, оборудование и мебель, цвета и объем пространства, удобства,

кафетерий, комнаты приема, стоянки для автомобилей и сами автомобили. Все это в

той или иной степени отражает ценности, которых придерживается данная

организация.

Хотя оба аспекта организационной культуры важны, однако субъективный

аспект создает больше возможностей для нахождения как общего, так и различий

между людьми и между организациями.

Анализ литературы по теме исследования дал возможность

выделить основные модели организационной культуры в управленческих структурах.

Ключевым понятием здесь выступает тип организационной культуры.

Представим типологию организационной культуры по

национально-государственному признаку. В основе этой типологии лежат важнейшие

ценностные ориентации и верования, характерные для тех или иных

национально-государственных образований и этнически общностей. Как отмечают

А.А. Радугин и К.А. Радугин, эти ценностные ориентации и верования напрямую

связываются с господством в данном обществе той или иной разновидности религии.

Культура предприятий США, например, чаще всего связывают с протестантской

этикой; культуру предприятий Японии - с буддисткой этикой; культуру стран

арабского Востока - с мусульманской этикой; культуру России - с православной

этикой.

Американский тип организационной культуры. Основные

характеристики:

эффективность предприятия в качестве особого

самостоятельного института;

ответственность служащих перед организацией;

двустороннее право расторгнуть трудовые отношения;

уважение всей системы управления;

уклонение от конфликтов интересов.

Ценностные остановки персонала:

идеология личного "детерминизма", то есть

признание того факта, что личность может существенно влиять на свое будущее;

свобода самовыражения ценится очень высоко и

индивидуализм поощряется;

обеспечение равных для всех возможностей;

конкуренция признается в качестве наиболее

эффективного экономического механизма;

решения должны обосновываться, исходя из анализа

целей;

поддерживается инновационная деятельность, поиск

улучшающих изменений;

любая специализация оценивается как положительный

фактор;

оценивается качество выполнения работы, а не личность;

основу для передвижения членов организации по

иерархическим ступеням составляют результаты работы и инициатива;

приветствуется делегирование полномочий;

демонстрация власти осуждается;

основная ориентация персонала - "на

будущее".

Японский (азиатский) тип организационной культуры.

Ценности японских компаний:

главное - это успех компании, групповые ценности;

отдается предпочтение групповым процессам при принятии

решений перед индивидуальными решениями;

особое внимание - члену организации как личности,

персонализация организационных отношений, взаимное доверие;

установка на инициативу подчиненных, отказ от жесткого

формального контроля;

предпочтение нечетким описаниям функций и

договоренностям, избегание формальных контрактов;

высокая мотивация на достижения в труде и

ответственность, которая носит групповой, а не индивидуальный характер;

личная идентификация с группой, подчиненность ее

интересам и нормам, преданность взаимным обязательствам, в том числе между

руководителями и подчиненными.

Арабский тип организационной культуры. Ценности

арабской организационной культуры (сформированные под влиянием ислама):

основной аргумент принятия решения - "воля

Аллаха";

главный объект внимания - личность, оценивается

человек, а не его работа;

основание для продвижения члена организации - личное

доверие и уважение к нему руководства;

главная функция подчиненных - служение руководителю в

роли буфера. Если случится что-то экстраординарное, то необходимо положиться на

обстоятельства, но не на руководство;

лояльность только руководителю, но не фирме;

выступления подчиненных с инициативой не одобряются;

осуществляется демонстрация власти на всех уровнях

управления;

каждый лидер обязан иметь собственные, отличные от

других цели и идеи;

исключительно высокая централизация управления,

полномочия не делегируются;

основные рамки оценок ориентированы на примат

прошлого, мало оценок настоящего, будущее считается предопределенные судьбой.

Одна из разновидностей наиболее развитых типологий

организационной культуры - эволюционная типология - предложена американским

социологом С. Ханди. Эта типология базируется на распределении власти и

связанных с ней ценностных ориентаций личности, которые обусловливают

специфический характер отношений индивида и организации, структуру организации

и характер ее деятельности на различных этапах эволюции.

Предложенные варианты типологии организационной

культур удачно дополняются типологией моделей организационной культуры. В этом

плане представляет несомненный интерес ряд моделей, получивший признание

специалистов. Среди них - модели Хофстида, Лэйна - Дистефано, Оучи.

Модель Хофстида. Разработанная Г. Хофстидом с учетом

изучения национального в организационной культуре модель основана на пяти

переменных: дистанция от власти; индивидуализм; ужественность; стремление

избежать неопределенности; долгосрочность ориентации.

Модель Лэйна и Дистефано. Разработанная Г. Лэйном и

Дж. Дистефано модель, с учетом влияния национального на организационную

культуру, строится на шести переменных, определяемых как проблемы, с которыми

общество сталкивается на протяжении своей истории. Антропологами установлено,

что различные общества по-разному справляются с такими проблемами. В модели эти

разные пути названы "вариациями в ценностных ориентациях".

Шесть переменных рассматриваемой модели включают:

отношение человека к природе; ориентацию во времени; веру в природу человека;

ориентацию на деятельность; отношения между людьми; ориентацию в пространстве.

Модель предполагает, что каждая из указанных

переменных и ее "национальная" вариация имеют непосредственную связь

с теми или иными характеристиками и вариациями их состояния в рамках

организационной культуры, преобладающей в данном обществе.

Модель Оучи. Широко известный сегодня тип организации,

описанный У. Оучи, представляет собой попытку показать, как соединение

преимуществ двух достаточно различных культур (японской и американской)

"рождает" эффективный вариант культуры американской деловой

организации.

Свое исследование У. Оучи построил на сравнительном

анализе семи переменных организационной культуры: обязательства организации по

отношению к своим членам; оценка выполнения работы; планирование карьеры;

система контроля; принятие решений; уровень ответственности; интерес к

человеку.

Модель Caтe. В данной модели влияние культуры на

организационную жизнь рассматривается через следующие процессы: кооперация

между индивидами и частями организации; принятие решений; контроль;

коммуникации; посвященность организации; восприятие организационной среды;

оправдание своего поведения.

Модель Питерси-Уотермена. Связь между культурой и

успехом в работе организации определяется следующим образом: вера в действие;

связь с потребителями; поощрение автономии и предприимчивости; рассмотрение

людей как главного источника производительности и эффективности; знать то, чем

управляешь; не заниматься тем, чего не знаешь; простая структура и немногочисленный

штат управления; одновременное сочетание гибкости и жесткости в организации.

Модель Парсонса. Модель разработана американским

социологом Т. Парсонсом на основе спецификации определенных функций, которые

любая социальная система, в том числе организация, должна выполнять, чтобы

выжить и добиться успеха. Первые буквы английских названий этих функций в

аббревиатуре дали название модели - AGIL: адаптация; достижение целей; интеграция; легитимность. Суть модели

состоит в том, что для своего выживания и процветания любая организация должна

быть способной адаптироваться к постоянно меняющемся условиям внешней среды,

добиваться выполнения поставленных ею целей, интегрировать свои части в единое

целое и, наконец, быть признанной людьми и другими организациями.

Данная модель исходит из того, что ценности

организационной культуры являются наиболее важными средствами или инструментами

выполнения функций этой модели. Если разделяемые в организации верования и

ценности помогают ей адаптироваться, достичь целей, объединиться и доказать

свою полезность людям и другим организациям, то очевидно, такая культура будет

влиять на организацию в направлении успеха. В зависимости от аспектов

рассмотрения в литературе можно встретить различные классификации

организационной культуры: культура заданий, социальная культура, экстравертная

и интравертная, консервативная и предпринимательская культура. Наиболее

распространенным является выделение четырех типов культур:

праксиологическая культура, в которой

определение целей, выбор направлений деятельности рассматривается как средство

повышения экономической эффективности, увеличения прибыли;

предпринимательская культура, в рамках которой

предпри- нимательская деятельность является средством привлечения ресурсов для

дальнейшего развития;

опекунская (патриархальная) культура, в которой

средством достижения единства является обсуждение и достижение согласия;

бюрократическая культура, где единство

обеспечивается за счет разработки формальных процедур принятия решений, оценки,

контроля.

Базовые описания перечисленных типов организационных

культур, приведенные в Приложении А, исходят из определяющих эту культуру

показателей: типа совместной деятельности, типа личности, формы собственности,

механизма распределения, управленческой роли, механизма управления, вида оценки

результатов деятельности. Особенности выделенных типов культур и их взаимосвязь

с элементами системы управления персоналом представлены в Приложении Б.

.2 Функции

и основные составляющие организационной культуры

По отношению к организации культура выполняет ряд функций:

) охранная состоит в создании барьера от нежелательных внешних

воздействий. Она реализуется через различные запреты, табу, ограничительные

нормы;

) интегрирующая объединяет людей в их повседневной деятельности,

формирует общую для всех психологию, чувство принадлежности к организации,

гордости за нее, привлекает посторонних лиц (что облегчает решение кадровых

проблем);

) регулирующая поддерживает необходимые правила и нор мы поведения членов

организации, их взаимоотношений, контактов с внешним миром, что является

гарантией ее стабильности, уменьшает возможность нежелательных конфликтов;

) адаптивная облегчает взаимное приспособление людей друг к другу и к

организации с помощью усвоения общих норм по ведения, участия в ритуалах,

обрядах. Все это помогает людям устанавливать контакты друг с другом;

) ориентирующая (например, с помощью постановки целей) направляет

деятельность организации и ее участников в необходимое русло;

) мотивационная создает для этого необходимые стимулы;

) функция формирования имиджа организации, то есть ее образа в глазах

окружающих. Он является результатом непроизвольного синтеза людьми отдельных

элементов культуры организации в некое неуловимое целое, оказывающее тем не

менее огромное воздействие как на эмоциональное, так и на рациональное

отношение к ней.

Итак, управление организационной культурой осуществляется с помощью

контроля над ее состоянием; пропаганды и обучения персонала необходимым

навыкам; подбора соответствующих ее требованиям кадров и избавления от тех, кто

в нее не вписывается; широкого использования новой символики, обрядов,

ритуалов.

При этом недопустимы подмена реальных изменений шумихой вокруг них;

осуществление косметических преобразований, когда по существу все остается прежним;

попытки изменить всю культуру. сразу; перемены ради самих перемен.

Важно отметить тот факт, что организационная культура имеет очень большое

влияние на сплоченность коллектива, на внутреннюю атмосферу. А от этого

полностью зависит трудоспособность сотрудников и, следовательно объемы

производства, продаж и прибыль.

Специалисты говорят, что культура организации состоит из двух типов

элементов. Субъективные отражают духовную сторону ее жизни; объективные -

материальную.

К субъективным элементам относятся:

) ценности, то есть свойствах или иных объектов, людей, их поступков,

обладающие эмоциональной привлекательностью для окружающих, что позволяет им

служить прообразцами, ориентирами. Считается, что сейчас необходимо не только

опираться на существующие ценности, но и активно формировать новые. Поэтому

важно тщательно отслеживать все полезное, что есть в этой сфере у других. В то

же время старые ценности нельзя уничтожать или подавлять, поскольку они прочно

вошли в жизнь людей, а использовать их как основу формирования новых;

) философия организации - система взглядов, отражающая ее ключевые

ценности, предназначение, главный смысл деятельности. Философия создает основу

выработки подходов к управлению, общих правил поведения, стиля руководства,

принципов мотивации и пр.;

) обряд - стандартное, повторяющееся мероприятие, проводимое в

определенное время и по специальному поводу. Наиболее широко распространены

обряды чествования ветеранов, проводов на пенсию, посвящения в молодые рабочие;

) ритуал представляет собой совокупность специальных мероприятий,

оказывающих целенаправленное психологическое влияние на членов организации с

целью укрепления преданности ей, затушевывания истинного смысла тех или иных

сторон ее деятельности, обучения организационным ценностям и формирования

необходимых убеждений. Работники многих ведущих японских компаний, например,

начинают трудовой день с пения их гимнов;

) легенды и мифы отражают в нужном свете историю и ценности организации,

роль ее прежних и настоящих руководителей. Они информируют (каков главный босс,

как он реагирует на промахи; может ли простой сотрудник стать руководителем и

пр.), снижают неопределенность, советуют, создают образцы для подражания;

) обычай - форма социальной регуляции деятельности людей и их отношений,

воспринятая из прошлого без каких бы то ни было изменений;

) нормы и стиль поведения членов организации, их отношения друг к другу,

решения проблем;

) лозунги, то есть призывы, отражающие в краткой форме ее руководящие

задачи, идеи. Сегодня в форме лозунга часто используется миссия организации.

2.

Исследование управленческой (организационной) культуры ЗАО "Связной

Логистика"

.1

Наименование и местоположение ЗАО "Связной Логистика" (г. Печора)

Полное фирменное название Общества на русском языке -Закрытое акционерное

общество "Связной Логистика".

Сокращенное фирменное наименование Общества на русском языке - ЗАО

"Связной Логистика".

Полное фирменное наименование Общества на английском языке -

SvyaznoyLogistics.

Место нахождения общества - 115280, г. Москва, ул. Ленинская Слобода, дом

19.

Свидетельство о регистрации юридического лица ОГРН №1057748731336 от 24

октября 2005 года.

Общество имеет филиалы, один из которых находится в городе Печора по

адресу: 169600, Республика Коми, Печорский р-н, Печора г., ул. Булгаковой, 15..

Целью деятельности Общества является получение прибыли от осуществления

предпринимательской деятельности.

Вид деятельности, розничная и оптовая торговля: сотовыми телефонами;

зарядными устройствами для сотовых телефонов; чехлами для сотовых телефонов;

держателей для телефонов; аккумуляторы и др.

ЗАО "Связной Логистика" является российской компанией,

работающей на рынке сотового ритейла, одна из ведущих дилеров операторов связи.

Основными направлениями деятельности компании ООО "Связной" является

осуществление розничной торговли сотовыми телефонами, цифровыми фотоаппаратами,

телефонами DECT, CD и MP3-плеерами, аксессуарами, подключение к операторам

связи в России, работа с московскими и региональными дилерами, и оказание

информационных услуг клиентам.

.2

Организационно - правовая форма ЗАО "Связной Логистика" (г. Печора) и

организационная структура предприятия

Закрытое акционерное общество "Связной Логистика", именуемое в

дальнейшем "Общество", является коммерческой организацией, созданной

в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом

Российской Федерации "Об акционерных обществах".

Форма собственности: частная.

Организационно - правовая форма: закрытое акционерное общество.

Организационная структура предприятия представлена на рисунке 1.

Рисунок 1 - Организационная структура ЗАО "Связной Логистика"

(г. Печора)

Анализ структуры управления ЗАО "Связной Логистика" (г.

Печора), основанный на изучении основных организационных документов: штатном

расписании и должностных инструкциях, показал, что исследуемое предприятие

имеет линейно-функциональную структуру.

.3 Миссия

и цели деятельности ЗАО "Связной Логистика" (г. Печора)

Миссия компании заключается в желании поднять Россию,

вернуть уважение мира к нашей стране с помощью улучшения материального

состояния наших сограждан и улучшения атмосферы вокруг нас - повышения

открытости, честности и настроения у людей, которые нас окружают.

Цель организации - стать сильной, богатой компанией,

способной основательно влиять на процессы вокруг. Нести радость от работы,

ощущение сопричастности и достойные деньги своим сотрудникам. Создавать

отношения общего выигрыша с нашими партнерами. Нести хорошее настроение и

лучшие в отрасли услуги нашим клиентам.

Принципы ЗАО "СВЯЗНОЙ Логистика"

Лидерская позиция

Открытость

Честность

Доверие

Поддержка

Работа в команде

Ответственность

Работа на общую цель

Готовность меняться

Умение признавать свои ошибки

Постоянная тяга к новым знаниям

Стремление к саморазвитию

Принятие новых членов команды

Доверие и поддержка всех членов команды друг другу

независимо от статуса и личных предрассудков.

.4

Экономическая характеристика предприятия

Согласно аналитическим данным, приведенным в таблице 1, наибольшую долю в

имуществе предприятия занимают обязательства, в основе своей краткосрочные,

доля же собственного капитала не превышает трети сумы имущества.

Таблица 1 - Источники формирования имущества ЗАО "Связной

Логистика" (г. Печора) (тыс. руб.)

|

Наименование показателя

|

2012

|

2013

|

2014

|

2015

|

|

Всего имущества

|

14269

|

13742

|

25294

|

13859

|

|

в том числе:

|

|

|

|

|

|

Собственный капитал

|

3375

|

5808

|

6333

|

6152

|

|

в % к имуществу

|

23,65

|

42,26

|

25,04

|

44,39

|

|

из него:

|

|

|

|

|

|

Оплаченный уставный капитал

|

12

|

12

|

12

|

12

|

|

в % к имуществу

|

0,08

|

0,09

|

0,05

|

0,09

|

|

в % к собственному капиталу

|

0,36

|

0,21

|

0,19

|

0,20

|

|

Резервы и доходы будущих

периодов

|

514

|

1152

|

1935

|

268

|

|

в % к имуществу

|

3,60

|

8,38

|

7,65

|

1,93

|

|

в % к собственному капиталу

|

15,23

|

19,83

|

30,55

|

4,36

|

|

Нераспределенная прибыль и

фонды

|

2849

|

4644

|

4386

|

5872

|

|

в % к имуществу

|

19,97

|

33,79

|

17,34

|

42,37

|

|

в % к собственному капиталу

|

84,41

|

79,96

|

69,26

|

95,45

|

|

Обязательства

|

10894

|

7934

|

18961

|

7706

|

|

в % к имуществу

|

76,35

|

57,74

|

74,96

|

55,60

|

|

из него:

|

|

|

|

|

|

Прочие краткосрочные

обязательства

|

10894

|

7934

|

18961

|

7706

|

|

в % к имуществу

|

76,35

|

57,74

|

74,96

|

55,60

|

|

в % к обязательствам

|

100,00

|

100,00

|

100,00

|

100,00

|

На основе значений приведенных в таблице показателей можно судить о

структурных изменениях собственного и заемного капитала, соотношение которых

раскрывает существо финансового положения предприятия. В собственном капитале

на протяжении всего периода большую долю занимала нераспределенная прибыль

более 69 %, что говорит, о том, что этот источник был создан за счет

эффективного употребления ресурсов предприятия. Обязательства же предприятия

состоят из суммы прочих краткосрочных обязательств, которая к концу

исследуемого периода уменьшилась. Эти два момента положительно влияют на

уровень финансовой устойчивости предприятия.

В течение всего анализируемого периода оборачиваемость имущества исследуемого

предприятия снижается, т. е. производственно-сбытовой цикл на предприятии

замедляется, в то время, как средняя за период величина активов увеличивается.

Уровень фондоотдачи, приведенный в таблице 2, к концу анализируемого

периода снижается, что свидетельствует о недостаточном объеме реализации.

Таблица 2 - Оценка фондоотдачи, оборачиваемости оборотного и собственного

капитала ЗАО "Связной Логистика" (г. Печора)

|

Показатели

|

2012

|

2013

|

2014

|

2015

|

|

1

|

2

|

3

|

4

|

5

|

|

Фондоотдача руб./руб.

|

20,57

|

23,37

|

30,18

|

21,34

|

|

Чистая выручка от

реализации, тыс. руб.

|

19477,00

|

22187,00

|

27693,00

|

24541,00

|

|

Средняя за период величина

основных средств, тыс. руб.

|

947,00

|

949,50

|

917,50

|

1150,00

|

|

Оборачиваемость оборотного

капитала, раз

|

1,83

|

1,79

|

1,54

|

1,38

|

|

Средняя за период величина

оборотного капитала, тыс. руб.

|

10650,50

|

12395,00

|

17939,00

|

17766,50

|

|

Оборачиваемость

собственного капитала, раз

|

6,69

|

4,86

|

4,57

|

3,93

|

|

Средняя за период величина

собственного капитала, тыс. руб.

|

2982,00

|

4591,50

|

6070,50

|

6242,50

|

Также на низкий уровень фондоотдачи оказывает влияние возрастание суммы

основных средств: в течение года она увеличилась на 203 тыс. руб.

Оборачиваемость оборотного капитала снижается в течение всего года (кроме

второго квартала), что свидетельствует о снижении эффективности использования

оборотных средств.

Оборачиваемость собственного капитала позволяет оценить эффективность

использования той части источников формирования имущества исследуемого

предприятия, которая определяет уровень финансовой устойчивости предприятия.

Сделанные выводы подтверждают и приведенные в таблице 3 показатели

рентабельности.

Таблица 3 - Оценка показателей рентабельности

|

Показатели

|

2012

|

2013

|

2014

|

2015

|

|

1

|

2

|

3

|

4

|

5

|

|

Рентабельность всех активов

по прибыли до налогообложения

|

0,06

|

0,18

|

-0,01

|

0,11

|

|

Рентабельность всех активов

по чистой прибыли

|

0,04

|

0,13

|

-0,01

|

0,08

|

|

Рентабельность оборотного

капитала

|

0,03

|

0,24

|

0,02

|

0,18

|

|

Рентабельность собственного

капитала

|

0,25

|

0,55

|

-0,03

|

0,36

|

|

Рентабельность

инвестированного капитала

|

0,00

|

0,00

|

0,00

|

0,0001

|

|

Рентабельность перманентного

капитала

|

0,25

|

0,55

|

-0,03

|

0,36

|

|

Рентабельность

функционирующего капитала

|

0,13

|

0,65

|

0,05

|

0,50

|

0,02

|

0,11

|

-0,01

|

0,09

|

|

Рентабельность всех

операций по чистой прибыли

|

0,01

|

0,08

|

-0,01

|

0,06

|

|

Рентабельность

реализованной продукции к затратам на ее производство

|

0,01

|

0,15

|

0,01

|

0,15

|

|

Рентабельность основной

деятельности

|

0,01

|

0,13

|

0,01

|

0,13

|

|

Рентабельность

инвестиционной деятельности

|

-

|

-

|

-

|

-

|

|

Рентабельность операционной

деятельности

|

-0,48

|

-0,15

|

-1,06

|

-

|

|

Рентабельность прочей

внереализационной деятельности

|

0,52

|

-

|

-230,00

|

-

|

При сравнении рентабельности всех активов по прибыли до налогообложения и

рентабельности всех активов по чистой прибыли, можно сделать вывод о довольно

незначительном влиянии налоговых отчислений и других платежей из прибыли на

рентабельность. Следует отметить, что рентабельность перманентного капитала в

течение всего анализируемого периода понижается, остальные же показатели

значительно варьируются. Инвестирование капитала на исследуемом предприятии

отсутствует.

Коэффициенты рентабельности деятельности показывают невысокую

прибыльность всех направлений деятельности предприятия, более того, предприятию

следует отказаться от операционной деятельности, так как вследствие ее в

течение всего анализируемого периода возрастали убытки.

Для определения численности работников за определенный период

используется показатель среднесписочной численности, рассчитанный в таблице 4.

Он применяется для исчисления производительности труда, средней заработной платы,

коэффициентов оборота и ряда других показателей.

Таблица 4 - Среднесписочная численность персонала (чел.)

|

Показатель

|

01.01.2015 г.

|

01.01.2016 г.

|

Темп роста

|

|

1

|

2

|

3

|

4

|

|

Численность постоянных

работников

|

104

|

112

|

108 %

|

|

Специалисты

|

64

|

64

|

100 %

|

|

Руководители

|

8

|

8

|

100 %

|

|

Рабочие

|

40

|

48

|

120 %

|

|

в т.ч. вспомогательные

|

7

|

12

|

171 %

|

|

Численность временных

работников

|

23

|

48

|

209 %

|

|

Специалисты

|

0

|

3

|

-

|

|

Рабочие

|

23

|

40

|

174 %

|

|

в т.ч. вспомогательные

|

0

|

5

|

-

|

|

Среднесписочная численность

персонала

|

127

|

160

|

126 %

|

Общая численность постоянных работников в 2015 г. возросла на 8 %, а

временных - в 2 раза, что в первую очередь связано с увеличением объемов

продаж. Количество технических работников увеличилось на 3 человека, в составе

постоянных кадров количество ИТР осталось на прежнем уровне. Число работников

на конец года составило 160 человек, что на 26 % больше, чем в предыдущем

периоде, а среднесписочная численность персонала в течение анализируемого

периода составила 173 человека.

2.5 Оценка

управленческой культуры предприятия

Для проведения диагностики управленческой (организационной) культуры ЗАО

"Связной Логистика" была использована методика OCAI (опросник Куинна и Камерона).

Этот опросник предназначен для оценки шести ключевых измерений

организационной культуры. На предложенные вопросы не существует ни правильных,

ни неверных ответов, точно так же, как не существует правильной или

неправильной культуры. Баллы распределяются по 100-балльной оценке между этими

четырьмя альтернативами в том весовом соотношении, которое в наибольшей степени

соответствует организации. Сначала баллы были распределены в колонке

"Теперь", затем на те же вопросы, даны ответы и проставлены баллы в

колонке "Предпочтительно".

Для диагностики организационной культуры ЗАО "Связной

Логистика" было привлечено в качестве экспертов 20 сотрудников

организации, в составе были 4 руководителя среднего звена (начальники отделов),

4 руководителя низшего звена, 7 специалистов и 9 представителей

непосредственных исполнителей работ в ЗАО "Связной Логистика". Их

опросные листки были проанализированы, данные сведены и вычислено

среднеарифметическое значение, которое отражено в таблице ниже.

Обработка результатов: "A" - клановая ОК; "B" -

адхократическая ОК; "C" - бюрократическая ОК; "D" -

рыночная ОК.

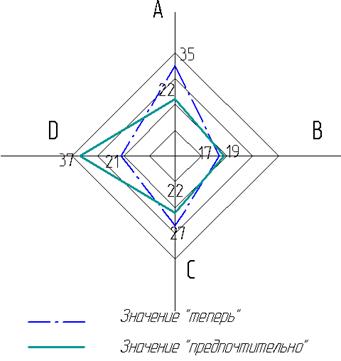

Находится среднее значение показателей A, B, C, D по графе

"теперь" и строится профиль оргкультуры (показатели откладываются на

диагоналях) - см. рисунок.

Среднее

значение А =  =35;

=35;

Среднее

значение В =  =17;

=17;

Среднее

значение С =  =27;

=27;

Среднее

значение D =  =21.

=21.

Затем

просчитываются показатели A, B, C, D в графе "предпочтительно" и

строится профиль предпочтительной организационной культуры.

Среднее

значение А =  =22;

=22;

Среднее

значение В =  =19;

=19;

Среднее

значение С =  =22;

=22;

Среднее

значение D =  =37.

=37.

Рисунок 2- Построение профиля организационной культуры

Из рисунка 2 видно, что существующую организационную культуру сотрудники

оценивают как преимущественно клановая. Очевидно, на сегодняшний день в ЗАО

"Связной Логистика" преобладают ценности, которые характерны для

кланового типа оргкультуры: взаимовыручка; восприятие руководителя как

заботливого, справедливого и одновременно требовательного "родителя".

В клановой культуре каждый сотрудник, независимо от занимаемой им должности и

профессионального статуса, ждет от руководства внимания к его личности,

готовности включать его в общую систему совместного решения производственных

проблем и т.д.

Однако в предпочтительном образе организационной культуры ЗАО

"Связной Логистика" преобладают ценности рыночной культуры.

Сотрудники организации предпочитают, чтобы организационная культура ЗАО

"Связной Логистика" соответствовала следующим принципам:

организация ориентирована на внешнее окружение, а не на свои внутренние

дела;

в основном ее внимание фокусируется на операциях с внешними клиентами,

включая поставщиков, потребителей, подрядчиков, лицензиатов, органы правового

регулирования;

главный фокус такого типа организации настроен на проведение операций

(обменов, продаж, контрактов) с другими конкурентами с целью достижения

конкурентного преимущества;

прибыльность, итоговые результаты, сила в рыночных нишах, растяжимые цели

являются главными установками бизнеса организации.

Сравнение показателей демонстрирует, что по содержанию рыночные культуры

обладают приоритетом по удовлетворению потребности влиять на дела организации;

иерархические - по удовлетворению принципами оплаты труда, отношением

администрации, информированностью о делах организации; клановые - по

удовлетворению принципами организации труда, морально-психологическим климатом,

возможностями карьерного и профессионального роста, признанию значимости;

адхократические - по удовлетворению потребности в творчестве, профессиональном

и карьерном росте, справедливой оценке результатов.

Так же с помощью метода экспертной оценки и на основе полученных данных

(см. таблицу ниже) оценим эффективность организационной культуры в настоящий

момент и предпочтительной организационной культуры.

Оценив каждую из выбранных характеристик и присвоив ей определенный балл,

просуммируем их по следующей формуле:

, (1)

, (1)

где

I - каждая из характеристик корпоративной (организационной) культуры;-общее

количество рассмотренных характеристик.

Экспертами

была дана рейтинговая оценка эффективности каждой из выбранных характеристик

корпоративной (организационной) культуры.

Шкала

оценок:

-

результаты наивысшего уровня,

-

хорошие показатели характеристики,

-

среднее достижение результата,

-

проявление характеристики по необходимости,

-

слабые результаты в достижении.

Таблица 5 - Результаты диагностика организационной культуры ЗАО

"Связной Логистика" с помощью метода экспертной оценки (по методу

С.П. Роббинса)

|

№ п/п

|

Характеристики

организационной культуры

|

Значение "теперь"

|

Значение "предпочтительно"

|

|

1

|

Индивидуальная автономность

- характеризующаяся степенью ответственности, независимости и возможностей

выражения инициативы в организации

|

4

|

3

|

|

2

|

Структура - проявляющаяся

во взаимодействии органов и лиц, действующих правил, прямого руководства и

контроля

|

4

|

5

|

|

3

|

Направление - отражающая

степень формирования целей и перспектив деятельности организации

|

3

|

5

|

|

4

|

Интеграция - соответствие

степени, до которой части (субъекты) в рамках организации пользуются

поддержкой в интересах осуществления скоординированной деятельности

|

5

|

5

|

|

5

|

Управленческое обеспечение

- соответствие степени, относительно которой менеджеры обеспечивают четкие

коммуникационные связи, помощь и поддержку своим подчиненным

|

3

|

5

|

|

6

|

Поддержка - отражающая

уровень помощи, оказываемой руководителями своим подчиненным

|

4

|

3

|

|

7

|

Стимулирование -

проявляющееся в степени зависимости вознаграждения от результатов труда

|

2

|

5

|

|

8

|

Идентифицированность -

отражающая степень отождествления работников с организацией в целом

|

3

|

5

|

|

9

|

Управление конфликтами -

характеризующее степень разрешаемости конфликтов

|

3

|

5

|

|

10

|

Управление рисками -

характеризующее степень, до которой работники поощряются в инновациях и

принятии на себя риска

|

3

|

5

|

|

ИТОГО

|

34

|

46

|

Коэффициент влияния организационной культуры (Квл) на эффективность

работы компании определяем по формуле:

Квлияния

=  , (2)

, (2)

При

диагностике и оценке организационной культуры не исключается возможность

введения любого нового существенного фактора ее эффективного формирования.

К

влияния "теперь"=  =0,68;

=0,68;

К

влияния "предпочтительно"=  =0,92.

=0,92.

В

идеальном случае, коэффициент влияния должен равняться 1.

При

оценке предпочтительной организационной культуры коэффициент значительно выше и

приближается в единице, составив 0,92.

Следовательно,

для ЗАО "Связной Логистика" гораздо предпочтительнее окажется

рыночная корпоративная культура.

Для

достижения более высокой эффективности работы предприятия и переориентации

корпоративной культуры от клановой к рыночной необходимо оказать воздействие на

главные принципы рыночной культуры:

управление

конкуренцией;

управление

услугами;

побуждение

подчиненных к действиям.

Сильные

стороны рыночной организационной культуры способность менеджмента добиваться

ясности целей и планирования деятельности по их результативному достижению;

продуктивность деятельности.

3. Пути

совершенствования управленческой (организационной) культуры в целях

формирования стабильного коллектива

.1

Выявление основных недостатков в существующей организационной культуре

Для организаций с рыночной корпоративной культурой свойственно внимание

на внешних позициях (расширение доли рынка, прирост клиентской базы) в

сочетании со стабильностью и контролем (поддержание определенного уровня

рентабельности). Такие компании ориентированы, прежде всего, на результат,

стремление побеждать. Среди сотрудников поощряется соперничество. Данную

культуру целесообразно использовать на этапе бурного развития организации, в

период активного захвата рынка.

Согласно таблицы 18 и результатам диагностика организационной культуры ЗАО

"Связной Логистика" с помощью метода экспертной оценки (по методу

С.П. Роббинса) наиболее худшей характеристикой действующей организационной

культуры в сравнении с предпочтительной является стимулирование - проявляющееся

в степени зависимости вознаграждения от результатов труда.

С учетом того, что при рыночной корпоративной культуре среди сотрудников

поощряется соперничество и в действующей организационной культуре слабо развито

стимулирование персонала - проявляющееся в степени зависимости вознаграждения

от результатов труда, необходимо пересмотреть системы оплаты труда с учетом

личного вклада каждого сотрудника.

Для совершенствования системы оплаты труда персонала ЗАО "Связной

Логистика" предлагается полностью отказаться от существующей системы

оплаты труда и внедрить новую систему оплаты труда, в основу которой положены

ключевые показатели эффективности деятельности.

Для этого предлагается реализовать один большой проект, состоящий из двух

частей, в ходе которого:

разработать систему ключевых показателей эффективности (далее по тексту -

КПЭ);

внедрить систему КПЭ и на ее основе разработать и внедрить систему оплаты

труда (далее по тексту - система ОТ).

Для достижения более высокой эффективности работы предприятия и

переориентации корпоративной культуры от клановой к рыночной необходимо оказать

воздействие на главные принципы рыночной культуры в сфере управление

конкуренцией.

Для ЗАО "Связной Логистика" предлагается участие в

благотворительной акции с освещением в СМИ, с целью поддержания положительного

имиджа компании.

Укрепление российского бизнеса, освоение им международных стандартов

деловой этики заложило основы для распространения в бизнес-сообществе концепции

социальной ответственности. Корпоративная благотворительность - одна из форм

проявления социальной ответственности бизнеса. Крупные компании разрабатывают

специальные благотворительные программы, проводят грантовые конкурсы,

стимулируют благотворительность и добровольчество своих сотрудников. Если

сравнить корпоративную благотворительность в США и России, то становится

заметным ее гипертрофированное развитие в России (таблица 6).

Таблица 6 - Сравнение корпоративной благотворительности в России и США

|

Россия

|

США

|

|

Крупные российские компании

тратят на благотворительность 11-17% чистой прибыли

|

Предприниматели США

выделяют на благотворительность всего 1,2% чистой прибыли

|

|

в России преобладает

корпоративная благотворительность

|

Доля корпоративной

благотворительности в общем объеме пожертвований в США не превышает 5%,

доминирует частная благотворительность

|

|

Более 9 0% пожертвований

всех компаний в России направляется в государственные учреждения:

университеты, музеи, больницы, детские дома, часто замещая недостаточное

бюджетное финансирование данных учреждений

|

В США корпоративные фонды

половину своей финансовой помощи направляют в образование и на поддержку

общественных инициатив и проектов

|

Как уже отмечалось, на территории нашей страны действуют не только

отечественные, но и зарубежные фонды, занимающиеся благотворительной

деятельностью. В течение последних 5 лет наблюдается тенденция к росту

количества предоставляемых грантов.

Исполнителями в осуществленных проектах выступали как государственные,

так и негосударственные организации, в более чем половине случаев

грантополучателями были общественные инициативы (57%). "Грантовые конкурсы

модно разделить по признаку государственной принадлежности организации,

проводящих конкурсы или финансирующие программы на российские (38%) иностранные

(60%) и совместные 9 оставшиеся (2%). Также конкурсы и программы можно

разделить по территориальному признаку (по территориям, на которых проводятся).

Как правило, это вся Россия (55%), либо отдельные регионы (45%). Результат

изучения грантовых конкурсов, объявленных иностранными организациями,

демонстрируют значительный перевес в сторону СШа. Фактически,

северо-американские грантодающие и грантораспределящие организации, по

сравнению с любыми другими, являются абсолютными лидерами. США - 64%,

Великобритания - 12%, Европа - 5%, Швеция - 2%, Нидерланды - 2%, Япония и Корея

- 2%, международные проекты - 11%. Интересно проанализировать распределение

грантовых конкурсов, объявленными российскими организациями: Министерство

Образования - 11%, БФ В.Потанина - 11%, РоссГум Научный Фонд - 6%, БФ

"Созидание" - 4%, Национальный Фонд Подготовки Кадров - 4%, другие

фонды - более 60%.

Основные целевые направления грантовой поддержки: наука и образование -

53%, общество и демократия - 29%, инновационная деятельность - 7%, культура -

6%, экономика и бизнес - 4%, экология - 1%".

В целом, можно сделать вывод о преобладании корпоративной

благотворительности в России над частной.

.2

Направления повышения эффективности организационной культуры предприятия с

точки зрения формирования стабильного коллектива

Для совершенствования системы оплаты труда персонала ЗАО "Связной

Логистика" предлагается полностью отказаться от существующей на

предприятии системы оплаты труда и внедрить новую систему оплаты труда, в

основу которой положены ключевые показатели эффективности деятельности.

Для этого предлагается реализовать один большой проект, состоящий из двух

частей, в ходе которого:

разработать систему ключевых показателей эффективности (далее по тексту -

КПЭ);

внедрить систему КПЭ и на ее основе разработать и внедрить систему оплаты

труда (далее по тексту - система ОТ).

Цель большого проекта выходит далеко за рамки совершенствования системы

премирования, а укладывается в рамки стратегии управления персоналом. Она

заключается в следующем: внедрение новой системы оплаты труда, позволяющей

ставить выполнимые цели, видеть перспективы роста производительности труда

работников ЗАО "Связной Логистика" и пути достижения стратегических

целей, а так же способствующей развитию качеств, необходимых для реализации

стратегии развития ЗАО "Связной Логистика" и повышения личной

эффективности деятельности каждого работника.

Этапы первой части - разработка системы КПЭ.

Основные принципы формирования системы КПЭ:

принцип приоритета стратегии управления персоналом. Система должна быть

построена не от сложившейся структуры и функций, а от стратегических целей ЗАО

"Связной Логистика" и должна быть ориентирована на достижение

требуемого результата;

принцип гибкости и динамизма. С изменением целей должна меняться

приоритетность задач, структура, состав и статус (ориентир/норматив/мониторинг)

показателей;

принцип комплексности. Измерение не только результата, но и характеристик

процесса (качество, стоимость, время);

принцип полноты охвата. Всесторонний охват каждой деятельности. Помимо

целевых задач, должна быть охвачена также и текущая деятельность функции;

принцип каскадности. Возможность планирования и измерения показателей на

всех уровнях управления ЗАО "Связной Логистика";

принцип конкретности, измеримости и достижимости. Четкое закрепление

конкретных измеримых и достижимых целей и приоритетов.

Этапы второй части проекта - внедрение системы КПЭ, разработка и

внедрение системы оплаты труда:

изменение системы отчетности ЗАО "Связной Логистика" (анализ

баз данных, отчетности и программного обеспечения, применяемых в ЗАО

"Связной Логистика"; разработка системы отчетности на основе КПЭ;

разработка Регламента учета и отчетности; автоматизация системы отчетности

(разработка программного обеспечения для создания Единой базы данных и отчетов

ЗАО "Связной Логистика" с учетом постановки и расчета КПЭ);

утверждение Меню КПЭ по ЗАО "Связной Логистика" (определение

руководителем основных взвешенных по степени важности стратегических целей ЗАО

"Связной Логистика" на ближайший период планирования; актуализация

разработанного в первой части проекта Меню показателей по подразделениям в

соответствии с уточненными бизнес- целями, по каскадному принципу (руководитель

устанавливает 7-10 показателей (командных и личных) для руководителей отделов,

затем руководители отделов планируют КПЭ и их веса (заполняют оценочные листы)

для своих непосредственных подчиненных). Залог достижения целей ЗАО

"Связной Логистика" и успеха выполнения КПЭ каждым уровнем управления

заключается в использовании каскадной схемы, то есть когда показатели

подчиненных поддерживают КПЭ их руководителей, а также в обязательном

согласовании КПЭ с подчиненными, которые могут предлагать свой перечень

показателей либо не до конца понимать стоящие перед ними задачи;

утверждение формы оценочного листа (определение основных областей

деятельности сотрудников, подлежащих включению в оценочный лист, по уровням

управления, составление матрицы весов бизнес-целей по подразделениям на

планируемый год; автоматизация формирования оценочного листа);

внедрение системы ОТ на основе КПЭ: анализ существующей системы ОТ

(разработка принципов оплаты труда на основе КПЭ; разработка Регламента оплаты

и стимулирования труда);

обучение сотрудников использованию новых систем и принятию на основе их

данных управленческих решений;

обеспечение последующего сопровождения проекта (создание специального

подразделения).

Конечно же, существуют риски внедрения системы КПЭ. Но если вовремя

выявлять и правильно реагировать на негативные моменты, их можно минимизировать

или даже совсем исключить.

Итогами внедрения проекта должны стать:

наличие новой системы отчетности, позволяющей оперативно выявлять и

воздействовать на факторы, влияющие на эффективность работы ЗАО "Связной

Логистика";

наличие новой системы оплаты труда сотрудников, позволяющей объективно

оценивать вклад каждого руководителя в достижение стратегических целей как

стратегии развития ЗАО "Связной Логистика" в целом, так и стратегии

управления персоналом.

Внедрение проекта позволит:

повысить эффективность системы оплаты труда руководителя;

улучшить качество персонала, так как система выявит объективно сильных и

слабых, активизирует творчество и инициативу, желание развиваться, чтобы быть

не хуже коллег; обеспечить реализацию стратегии ЗАО "Связной

Логистика" через систему мотивации менеджмента на достижение бизнес - целей

(связь стратегии и операционного управления); вовремя диагностировать проблемы,

требующие управленческого вмешательства (показатели как индикаторы проблем);

повысить эффективность делегирования полномочий и ответственности по вертикали

управления (этот момент особенно важен крупным структурам холдингового типа) и

качество горизонтального взаимодействия на основе баланса целей; объективно

оценивать эффективность деятельности ЗАО "Связной Логистика",

функциональных направлений, отдельных подразделений и сотрудников.

В дальнейшем использовании системы КПЭ в управленческой деятельности

можно выделить несколько последовательных этапов:

определение актуального на ближайший плановый период перечня показателей

(выбор из разработанного и по мере необходимости актуализируемого меню

показателей) и их весов;

установление численных плановых значений показателей на плановый период;

ведение учета и отчетности с соблюдением утвержденных регламентов;

контроль и оценка результатов деятельности;

принятие управленческих решений менеджерами на основе КПЭ;

оплата труда персонала по итогам оценки выполнения установленных личных и

командных КПЭ.

Модель оплаты труда с использованием КПЭ имеет свои особенности:

определяется средний уровень годового дохода для успешного работника по

каждой позиции;

определяется соотношение переменной и постоянной частей по каждой

позиции;

определяется структура переменной части: соотношение месячной /

квартальной / годовой премии;

исходя из вышесказанного определяется уровень ежемесячного оклада (i

тарифная часть) для каждой позиции и средний размер ежемесячной/квартальной/

годовой премии;

определяется верхняя планка единой "вилки" переменной части;

определяется бюджетный ФОТ, рассчитываемый от планируемого уровня доходов

по позициям;

рассчитывается шкала соответствия "% выполнения КПЭ - %

выплачиваемой премии" по принципу кривой роста.

В основе построения шкалы лежит следующий подход: "средний"

работник /руководитель отдела - это работник, достигающий целей (планов) на

90%. Успешный работник достигает целей на 100% и должен получать доход, равный

изначально установленному для него доходу тарифная часть + премия. Данный

установленный уровень премии по позиции принимается равным 100%; при уровне

выполнения КПЭ менее 60% переменная часть не выплачивается; если средний

уровень достижения целей - 90%, а 100 % - достижимо, но с большим напряжением,

то каждый следующий процент выполнения КПЭ после 100% должен быть мотивирован

существенно выше, чем предыдущий.

Можно предложить для "звезды" размер премий на 40% выше

установленной премии успешного работника. Это - плата за риск лишиться большого

количества переменной части в случае невыполнения критериев + инструмент

мотивации на внедрение системы. Стабильно успешная "звезда" (110%

выполнения плана) с соотношением переменной и фиксированной частей 50/50 будет

получать ежегодный доход, на 20% превышающий установленный и объявленный

уровень по позиции. При соотношении 60/40 превышение составит 16%. При

соотношении 70/30 - 12% и т.д.

Предлагаемое мероприятие по своей сути не является инвестиционным и не

рассчитано на извлечение прямых доходов и возврат вложенных средств. Но

рассчитать эффект необходимо для того, чтобы определиться с его

привлекательностью с точки зрения возможных результатов для предприятия. Получение

социального эффекта от мероприятия несомненно, но его расчет затруднителен. Для

определения экономического эффекта было получено экспертное заключение группы

ЗАО "Связной Логистика", в которую вошли ведущий бухгалтер и зам.

генерального директора - коммерческий директор ЗАО "Связной

Логистика" Суть данного заключения сводится к следующему: поскольку

предложенная к внедрению система КПЭ направлена в первую очередь на то, чтобы

нацелить менеджмент предприятия на выполнение стратегических целей ЗАО

"Связной Логистика", а к стратегическим приоритетам на предприятии

отнесено снижение удельных затрат и рост производительности труда, эффект

мероприятия можно выразить в ожидаемом снижении себестоимости продукции на 5%

(снижение затрат на заработную плату в связи с неполным достижением выполнения

показателей КЭП) и росте объемов производства услуг на 10% от уровня 2015 года

(за счет более эффективной работы руководителей и рабочих). В среднем

предполагается, что затраты на оплату труда работников ЗАО "Связной Логистика"

в 2017 году после внедрения данной системы оплаты труда в 2017 году, по причине

внедрения данной системы не возрастут, просто произойдет их перераспределение

от менее эффективно работающих сотрудников к более эффективным.

Т.о., экономический эффект составит ежегодно тыс. руб. в ценах 2015 года,

в том числе:

Э= Э0+Эс, (3)

где Э, Эо, Эс - эффект инвестиций, соответственно

общий, от изменения объемов и себестоимости.

Э = 2454,1+618,4= 3072,5 тыс. руб.

дополнительная прибыль из-за роста объемов реализации продукции ЗАО

"Связной Логистика" составит 3317,2 тыс. руб., которая рассчитана:

Э0 = В2015·10%, (4)

где В2015 - выручка от реализации 2015 года.

Э0 = 24541·0,1 = 2454,1 тыс. руб.

дополнительная прибыль из-за экономии затрат составит 618,4 тыс. руб., которая

рассчитана по формуле:

Эс =С2015·0,5%, (5)

где С2015 - себестоимость продукции 2015 года.

Эс =61841·0,01 = 618,4 тыс. руб.

В целях реализации мероприятия предполагается заключение договоров между

ЗАО "Связной Логистика" и подрядчиками для оказания консультационных

услуг в части разработки показателей КПЭ, шкалы соответствия процента

выполнения КПЭ и процента начисления переменной части заработной платы с точки

зрения минимизации бюджетных рисков, а также оценки результатов опытного

внедрения. Затраты на привлечение консультантов составят 250 000 рублей в месяц

(по ценам агентства кадрового консалтинга г. Киров).

Агентство кадрового консалтинга "Академия Карьеры" - лидер на

рекрутинговом рынке в г. Киров.

Агентство "Академия Карьеры" занимается решением следующих

задач:

поиск и подбор персонала в г. Киров, Кировской области, регионах России;

комплектация штата компаний;

помощь в проведении собеседований с кандидатами;

исследования рынка, экспертные оценки уровня заработных плат,

мониторинги;

сбор и предоставление рекомендаций;

обучение персонала, тренинги;

оценочные центры;

оценка персонала методом "тайный покупатель".

На основе имеющегося опыта сотрудников агентства "Академия

карьеры" для внедрения данного мероприятия на предприятии ЗАО

"Связной Логистика" понадобится около 3 месяцев консультационной

работы и апробации.

Исходя из экспертных оценок и опыта подобных разработок, можно

предположить, что стоимость разработки и внедрения необходимого для реализации

мероприятия программного обеспечения (при условии использования российских

подрядчиков и отказа от приобретения дорогостоящих программных продуктов)

составит порядка 390 000 рублей. Дополнительно для разработки

автоматизированной системы обмена данными между разработанным программным

обеспечением по КПЭ и существующими базами данных необходимо затратить

дополнительно 300 000 рублей.

При этом на приобретение вычислительной техники, необходимой для

оборудования 3 рабочих мест, и одного файлового сервера, будет затрачено еще

100 000 рублей.

Затраты на программное обеспечение и приобретение офисной техники были

спрогнозированы с учетом цен на декабрь 2016 года ООО

"РосБизнесСофт". ООО "РосБизнесСофт" осуществляет

деятельность, связанную с деловым программным обеспечением.

В небольших компаниях (до 50 сотрудников) один человек будет выполнять

всю работу по оценке должностей. В больших компаниях (50 и более сотрудников),

к каким и относится ЗАО "Связной Логистика" лучше всего, если эта

задача будет поручена специально сформированной рабочей группе, включающей как

внешних консультантов (Кадровое агентство "Академия карьеры"), так и

представителей компании (следовательно, необходимо ввести в штат должность

менеджера по персоналу).

Расчет затрат на увеличение заработной платы представлен в таблице 7.

В соответствии с положениями ст. 58.2 закона №212-ФЗ "О страховых

взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского

страхования" (а так же - ст. 33.1 закона №167-ФЗ), в 2016 году применяются

следующие тарифы страховых взносов, в пределах установленной предельной

величины базы для начисления страховых взносов:

- ПФР - 22%.

ФСС РФ - 2,9%.

ФФОМС - 5,1%.

Следовательно, общие расходы на реализацию данного мероприятия в 2016

году состоят из затрат на привлечение внешних консультантов, на разработку и

внедрение программного обеспечения, на приобретение вычислительной техники и

затрат на оплату труда менеджера по персоналу.

Таблица 7 - Затраты на оплату труда менеджера по персоналу, руб.

|

Статья затрат

|

2017 год (план)

|

|

Ежемесячный оклад

|

20000

|

|

Премия (20%)

|

4000

|

|

Районный коэффициент (15%)

|

3600

|

|

Месячный ФОТ

|

27600

|

|

Годовой ФОТ

|

331200

|

|

Страховые взносы (30%)

|

99360

|

|

Годовой ФОТ с отчислениями

|

430560

|

В таблице 8 представлены общие затраты на реализацию мероприятия.

Таблица 8 - Общие затраты на реализацию мероприятия, руб.

|

Статья затрат

|

2016 год (план)

|

|

Привлечение внешних

консультантов

|

750 000

|

|

Разработка и внедрение

программного обеспечения

|

690 000

|

|

Приобретение вычислительной

техники

|

100 000

|

|

Затраты на оплату труда

менеджера по персоналу

|

430 560

|

|

Итого:

|

1 970 560

|

В рамках рыночной корпоративной культуры приоритетным является

нацеленность организационной культуры на внешнее окружение и создание

положительного имиджа организации.

Согласно результатам социологического опроса 100 компаний в Московской

области, проведенного Фондом правового и экономического содействия,

взаимоотношения СМИ с коммерческими структурами в сфере освещения

благотворительных акций складываются пока не лучшим образом.

Итак, как же большинство компаний относится к тому, чтобы их

благотворительная деятельность была предметом обсуждения в средствах массовой

информации?

Подавляющее большинство опрошенных (68%) положительно относятся к

освещению благотворительной деятельности своих компаний в средствах массовой

информации. Им оппонирует только пятая часть респондентов, которые относятся к

такой практике скорее отрицательно.

Чаще других положительно относятся к освещению благотворительных акций в

СМИ представители крупных компаний.

Представители 19% компаний и предприятий признали, что их организация

постоянно предпринимает специальные шаги с тем, чтобы обеспечить освещение

своих благотворительных акций в СМИ, 16% респондентов указали, что решают эти

задачи время от времени. Практика инициирования публикаций в СМИ шире

распространена в крупных компаниях.

% опрошенных отметили, что их компании никогда не взаимодействовали со

СМИ. Очень редко предпринимают какие-то шаги в этом направлении мелкие

компании, благотворительный бюджет которых, по всей видимости, и так невелик,

чтобы тратить его на рекламу или освещение своих акций

Примечательно, что, несмотря на вышеприведенные цифры, подавляющее

большинство респондентов (78%), независимо от величины компании, где они

работают, согласились с утверждением "неважно, освещаются в СМИ

благотворительные акции или нет, главное, что обществу оказывается реальная

помощь". Пятая часть респондентов с этим утверждением не согласна.

Более явное расхождение во мнениях представители компаний продемонстрировали

в ответе на вопрос о том, что благотворительные акции, разрекламированные СМИ,

ставят под сомнение искренность, бескорыстие самих благотворителей. 54%

респондентов не поддержали эту точку зрения, в то время как 44% с ней

согласились.

Большинство участников опроса (73%) уверены, что постоянное освещение

благотворительных акций в СМИ разрушает негативные стереотипы в отношении

бизнес-сообщества, положительно влияет на формирование отношений между бизнесом

и обществом. Здесь необходимо заметить, что подавляющее большинство

журналистов, к сожалению, так не считает и освещение благотворительных акций в

СМИ расценивает как прямую рекламу компании.

Такие ответы участников опроса свидетельствуют об отсутствии

"конвейерного" механизма обмена новостями между СМИ и коммерческими

компаниями в сфере благотворительности, а также о том, что многие компании не

сформировали окончательно свою позицию по этому вопросу. Необходимо отметить,

что достичь определенного "рабочего" баланса в этой проблеме невозможно

и без изменения позиции журналистов по отношению к благотворителям в обществе.

Итак, в данном случае, будет разработана акция "Отзыв сердца".

Период проведения акции: 1 июля-1 августа 2017 г.

Цель акции - собрать средства на детей с редкими диагнозами, требующими

сложного дорогостоящего лечения.

С каждого заказа в Фонд акции будет перечисляться 100 руб. Учитывая

масштаб деятельности компании ЗАО "Связной Логистика" ожидается

положительный эффект.

Освещение акции будет реализовано посредством коммерческого предложения

как постоянным, так и потенциальным клиентам. Кроме того, информация об акции

будет выложена на официальном сайте компании ЗАО "Связной Логистика".

Благотворительность, как и весь PR, - деятельность дорогостоящая и

реализуется в долговременной перспективе. PR-коммуникации, к которым мы относим

и спонсорство, не предполагают результата "здесь и сейчас".

Настоящая благотворительность не подразумевает получения каких-либо

выгод, поэтому говоря о её эффективности, можно упомянуть лишь меру эффективности

оказания помощи. Тем не менее, умышлено или не умышленно, благотворительность

непременно улучшает имидж компании, осуществившей пожертвование. Таким образом

благотворительность несомненно является эффективным инструментом PR.

Мера эффективности благотворительности оценивается скорее интуитивно.

Объективный анализ можно провести уже после использования благотворительных

пожертвований. Различные эксперты не прекращают спор о том, можно ли называть

такую благотворительность - благотворительностью, или же это уже и есть

спонсорство, разве что не подтвержденное договором.

Иными словами официально - спонсорство рассматривается как вклад, оплата

за рекламу, а благотворительность - подразумевает безвозмездную помощь.

Благотворительность будет эффективным средством PR, если общество в должной

степени осведомлено о такой деятельности компании. Т.е. эффективность

благотворительной деятельности ни в коем случае не может быть экономической, и

целиком зависит от качества работы корпоративных PR структур.

Распространение информации о благотворительной деятельности компании

должно осуществляться с огромной осторожностью и чувством такта.

Благотворительность - весьма эффективное средство PR, но только в том случае

если обществом будет незамечено то, что компания преследует личные цели, и

желает в результате благотворительности - получить определенные выгоды. PRщики

должны четко осознавать грань между спонсорством и благотворительностью, иначе,

вместо облагораживания имиджа компании, можно ему в значительной степени

навредить.

В числе основных параметров, которые необходимо учитывать при анализе

эффективности и спонсорства, и благотворительной деятельности, могут

учитываться основные показатели эффективности PR в целом:

налаживание взаимопонимания между фирмой и ее социальной средой;

информирование общественности, способствующее продвижению новых товаров и

услуг;

создание позитивного восприятия бренда;

содействие укреплению социального положения фирмы;

развитие мотивации персонала, способствующее укреплению сплоченности;

выход на новые рынки, открывающий новые перспективы развития и роста

фирмы;

преодоление изоляционизма и замкнутости в менеджменте;

обеспечение прогресса фирмы, ее развитие, диверсификация и рост.

3.3 Оценка

экономической и социальной эффективности мероприятий

управление коллектив культура идеология

Экономическое обоснование любого проектного мероприятий является важной

составляющей во всей его разработке. Для обоснования экономической

эффективности реализации мероприятий по разработке эффективной стратегии управления

персоналом важным этапом является необходимость определения финансового

результата от их реализации. Расчет эффекта проектных мероприятий производится

с целью определения привлекательности мероприятия или группы мероприятий, с

точки зрения возможных улучшений результатов деятельности исследуемого

предприятия.

В таблице 9 представлены затраты и ожидаемый экономический эффект по

данному мероприятию.

В ходе работы над расчетом экономического эффекта было получено

заключение экспертной группы руководителей ЗАО "Связной Логистика", в

состав которой вошли ведущий бухгалтер и заместитель генерального директора -

коммерческий директор. На основании заключения можно подчеркнуть: так как,

данное проектное мероприятие нацелены в первую очередь на повышение эффективности

ФЗП и повышение эффективности деятельности предприятия в целом, то

экономический эффект от их реализации отразится в росте выручки в 2017 году.

|

Суть мероприятия

|

Затраты на реализацию

мероприятия

|

Характеристика ожидаемой

эффективности

|

Экономический эффект, тыс.

руб.

|

|

Статья затрат