Разработка бизнес-плана автотранспортного предприятия

МИНИСТЕРСТВО ТРАНСПОРТА И

КОММУНИКАЦИЙ РЕСПУБЛИКИ БЕЛАРУСЬ

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ ТРАНСПОРТА»

Кафедра «Управление эксплуатационной

работой»

Курсовая работа по дисциплине:

«Менеджмент на транспорте»

Тема: «Разработка бизнес-плана

автотранспортного предприятия»

Гомель 2017

Содержание

Резюме

. Характеристика предприятия на рынке транспортных услуг

.1 Расчет прогнозных объемов перевозок заданного рода груза

на пятилетний период

.2 Описание рынка. Определение стратегии развития

. Разработка организационной структуры предприятия

.1 Определение функций и задач, выполняемых предприятием

.2 Разработка организационной структуры предприятия

.3 Расчет численности персонала и затрат на фонд оплаты труда

. Разработка производственного плана предприятия

.1 Определение потребного парка ТС для освоения объема

перевозок

.2 Расчет необходимых площадей зданий и сооружений

.3 Расчет затрат на приобретение необходимого оборудования

. Разработка финансового плана предприятия

.1 Определение капитальных затрат на реализацию

производственного плана

.2 Определение эксплуатационных расходов проекта

.3 Расчет себестоимости продукции. Определение точки

безубыточности

.4 Расчет доходов, расходов и прибыли предприятия

. Оценка эффективности проекта

.1 Расчет простых критериев оценки

.2 Расчет дисконтированных критериев

Заключение

Список использованной литературы

Резюме

Основной целью курсовой работы является разработка бизнес-плана создания

автотранспортного предприятия для обеспечения бесперебойной работы предприятия,

выпускающего станки и оборудования и связи его с потребителями продукции.

Проект охватывает период расчетов - 5 лет (с 7 по 11 год) и включает

следующие стадии разработки:

· Прединвестиционная (до начала проекта)- разработка

бизнес-плана проекта; определение схемы и источников финансирования проекта;

поиск инвесторов.

· инвестиционная (7 год)- строительство зданий и сооружений,

приобретение оборудования и ввод проектируемого объекта в эксплуатацию, закупка

транспортных средств.

· эксплуатационная(7-11 год) предусматривает функционирование

транспортного предприятия и освоение прогнозных объемов перевозок.

Актуальность проекта связана с прогнозируемым ростом данного вида

перевозок, необходимостью закупки и эксплуатации подвижного состава,

отвечающего современным международным требованиям, так как перевозка

осуществляется в международном сообщении (3 государства).

Основные показатели результатов проекта приведены в таблице.

Таблица 1 Основные показатели эффективности инвестиционного

проекта

|

Наименование показателя

|

Единица измерения

|

Величина

|

|

1 Общие инвестиционные затраты

|

тыс. у.е.

|

4698,04

|

|

2 Источники финансирования инвестиционных затрат

|

|

|

|

- уставной фонд предприятия

|

тыс. у.е.

|

1764,82

|

|

- собственные средства (остаток денежных средств)

|

тыс. у.е.

|

3860,52

|

|

- заемные средства (кредиты и лизинг)

|

тыс. у.е.

|

1906,20

|

|

3 Доля собственных средств в объеме инвестиций

|

%

|

|

|

4 Выручка от реализации проекта

|

тыс. у.е.

|

20210,71

|

|

5 Среднесписочная численность работников

|

человек

|

37+34

|

|

6 Показатели эффективности проекта

|

|

|

|

- простой срок окупаемости

|

лет

|

3,24

|

|

- дисконтированный срок окупаемости

|

лет

|

3,32

|

|

- чистая текущая стоимость

|

тыс. у.е.

|

10052,13

|

|

- внутренняя норма доходности

|

|

0,54

|

|

- индекс рентабельности

|

|

2,08

|

|

- точка безубыточности

|

рейс

|

531,00

|

|

- рентабельность продаж

|

|

0,28

|

Проводя оценку полученных показателей можно сделать вывод, что проект

является экономически выгодным, так как:

) срок окупаемости лежит в пределах заданного периода расчетов;

) рентабельность продаж составляет 28%, что соответствует показателям

реальных предприятий в транспортной сфере деятельности;

) индекс рентабельности составляет 2,08, то есть на каждую единицу

капитальных вложений приходится 2 единицы дохода (следовательно, проект выгоден

для инвесторов); рынок финансовый безубыточность

4) проект имеет «запас прочности» - коэффициент ВНД составляет 0,54, а

ставка дисконта q2=0,17, что на 8% выше принятой в расчетах.

В результате внедрения проекта будут обеспечен следующий эффект:

· технический - закупка нового подвижного состава, отвечающего

современным требованиям перевозки грузов в международном сообщении (двигатель

Евро-5) и обеспечивающим сохранность и безопасность перевозки груза; развитие

собственной производственной базы позволяет более качественно и в быстрые сроки

проводить ремонт транспортных средств;

· технологический - достигается за счет выбора наиболее

рациональной схемы управления и оптимизации связей между структурными

подразделениями. Применение математических методов позволяет выбрать наиболее

подходящие маршруты следования грузоперевозок для оптимизации расходов на рейс;

· социальный - создание новых рабочих мест с высоким уровнем

заработной платы, удовлетворение спроса на перевозки, обеспечение экологической

безопасности и охраны окружающей среды;

· коммерческий - извлечение выгоды от проекта за счет получения

прибыли и распределения ее между участниками финансирования, освоение рынка

транспортных услуг с возможностью его расширения за счет использования

универсального подвижного состава.

Таким образом, проект является экономически целесообразным и

привлекательным для инвесторов.

1.

Характеристика предприятия на рынке транспортных услуг

.1 Расчет

прогнозных объемов перевозок заданного рода груза на пятилетний период

Прогнозирование объёмов перевозок для каждого клиента будем осуществлять

тремя способами:

· через определение темпов роста;

· метод наименьших квадратов;

· метод группового учёта аргументов (МГУА).

Прогнозные значения объёмов перевозок для «Клиента №3», сиспользованием темпов

роста, будут находиться по описанной ниже последовательности.

При этом методе прогнозные значения объёмов перевозки будут определяться

по следующей формуле:

,(1.1)

,(1.1)

где  − коэффициент прироста, определяется из выражения:

− коэффициент прироста, определяется из выражения:

,(1.2)

,(1.2)

где  − значение объёма перевозки за i-й год.

− значение объёма перевозки за i-й год.

Исходные данные для «Клиента №3» представлены в таблице.

Таблица 2 Объёмы потребления груза «Клиентом №3», (т/год)

|

Клиент

|

Год

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

3

|

7044

|

12383

|

8054

|

10756

|

9454

|

6174

|

Далее определяются прогнозные значения на 7 - 11 год с помощью темпов

роста.

Коэффициент прироста в соответствии с формулой 1.2 составит:

.

.

Согласно формуле 1.1 объём потребления на 7-ой год будет иметь следующее

значение:

т/год.

т/год.

Значения на 7 - 11 год представлены в таблице.

Метод наименьших квадратов.

Метод наименьших квадратов основан на выявлении параметров модели,

которые минимизируют суммы квадратических отклонений между наблюдаемыми величинами

и расчётными. Наибольшее распространение на практике получили такие функции как

линейная, квадратическая, экспоненциальная, степенная, показательная.

Самой простой моделью метода наименьших квадратов является линейная

зависимость, которая имеет следующий вид:

.(1.3)

.(1.3)

Для построения этой модели необходимо найти параметры кривой роста, для

этого составляется следующая система уравнений:

(1.4)

(1.4)

Для удобства решения данной системы уравнений составляется

вспомогательная таблица.

Таблица 3 Расчёт коэффициентов системы уравнений

|

ti

|

Vi

|

, ,

|

Viti

|

|

1

|

7044

|

1

|

7044

|

|

2

|

12383

|

4

|

24766

|

|

3

|

8054

|

9

|

24162

|

|

4

|

10756

|

16

|

43024

|

|

5

|

9454

|

25

|

47270

|

|

6

|

6174

|

36

|

37044

|

|

|

|

|

|

Система уравнений 1.4 принимает следующий вид:

Решение системы уравнений выше, даст следующие параметры линейной модели:

;

;  .

.

В итоге прогнозная линейная модель будет иметь вид:

.

.

Коэффициент детерминации линейной модели определим с помощью пакета

программ MicrosoftExcel. Аналогичным образом поступим и при определении данного

параметра для остальных моделей используемых в прогнозировании. Коэффициенты

детерминации приведены в таблице.

Таблица 4 Коэффициенты детерминации рассмотренных моделей

|

Вид функции

|

Коэффициент детерминации

|

|

Линейная

|

0,0567

|

|

Полиномиальнаяпятой степени

|

1

|

Наибольшее значение коэффициента достоверности имеет полиномиальная

функция пятой степени R2=1.

Расчёт методом МГУА.

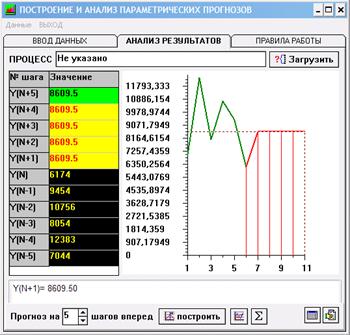

На рисунке 1.1 представлено окно специальной программы, позволяющей

произвести анализ и прогнозирование данных.

Рисунок 1.1 - Расчёт прогноза потребления с помощью МГУА

Ниже, на рисунках 1.2 - 1.4, представлены графики осуществлённого

прогнозирования для всех трёх клиентов.

Рисунок 1.2 - Кривые прогнозирования объёмов потребления для «Клиента №3»

Рисунок 1.3 - Кривые прогнозирования объёмов потребления для «Клиента №7»

Рисунок 1.4 - Кривые прогнозирования объёмов потребления для «Клиента

№10»

Все прогнозируемые значения объёмов перевозок для трёх клиентов сводятся

в таблицу.

Таблица 5 Прогноз объёмов перевозок на пятилетний период

|

Клиент

|

Метод прогнозирования

|

Прогноз объёмов перевозок

|

Итого

|

|

|

7

|

8

|

9

|

10

|

11

|

|

|

«Клиент №3» (403)

|

Темпы роста

|

6514

|

6872

|

7250

|

7649

|

8069

|

36354

|

|

Наименьших квадратов

|

7934

|

7636

|

7338

|

7040

|

6741

|

36689

|

|

МГУА

|

8610

|

8610

|

8610

|

8610

|

8610

|

43050

|

|

«Клиент №7» (408)

|

Темпы роста

|

8713

|

9828

|

11086

|

12505

|

14106

|

56238

|

|

линейная

|

9056

|

9351

|

9646

|

9942

|

10237

|

48232

|

|

МГУА

|

7321

|

6940

|

6578

|

6235

|

5910

|

32984

|

|

«Клиент №10» (305)

|

Темпы роста

|

9708

|

9970

|

10240

|

10516

|

10800

|

51234

|

|

Наименьших квадратов

|

7463

|

7130

|

6797

|

6464

|

6130

|

33984

|

|

МГУА

|

8076

|

8076

|

8076

|

8076

|

8076

|

40380

|

|

Итого за год:

|

25278

|

26193

|

27136

|

28107

|

29106

|

135 820

|

Для клиентов №3 и №10 наиболее вероятным является прогнозные значения,

рассчитанные через определение темпов роста, для клиента №7- линейная

зависимость. По всем клиентамнаблюдается устойчивый рост объемов перевозок,

следовательно, существует потребность в создании транспортного предприятия.

1.2

Описание рынка. Определение стратегии развития

Исследование внешней среды предприятия производиться с помощью матрицы

ССВУ (сильных, слабых сторон; возможностей и угроз предприятия). Матрица ССВУ

представлена на рисунке 1.5.

|

Факторы

|

Возможности

|

Угрозы

|

|

выход на новые рынки

|

расширение спектра услуг

|

новые технологии и подвижной состав

|

Привлечение инвестиций

|

изменение законодательства

|

изменение потребностей клиентов

|

возрастание требований со стороны клиентов

|

новые конкуренты

|

|

Сильные стороны

|

территориальное расположение

|

захват рынка, расширение клиентской базы, увеличение

перечня оказываемых услуг, увеличение рентабельности закупка нового

подвижного состава и оборудования

|

переквалификация, внедрение новых технологий, поиск

специалистов более высокого уровня

|

|

высокое качество услуг

|

|

|

|

оказание дополнительных услуг

|

|

|

|

эффективное руководство

|

|

|

|

Слабые стороны

|

нехватка оборотных средств

|

проведение маркетинга, снижение цен за счет увеличения объемов,

изменение политики управленияперсоналом

|

смена деятельности, уход с рынка

|

|

плохая реклама

|

|

|

|

отсутствие информации о рынке

|

|

|

|

отсутствие инвестирования в маркетинг

|

|

|

|

отсутствие финансирования

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1.5 - Матрица SWOT(ССВУ) анализа

Для эффективной и прибыльной работы предприятия, при сложившейся ситуации

на рынке, необходимо:

расширять перечень своих услуг, совершенствовать работу с клиентами;

- постоянно обновлять подвижной состав и оборудование;

снижать себестоимость перевозки за счет минимизации затрат.

Позиция предприятия на рынке является результатом пересечения сильных

сторон и возможностей, следовательно выгодно его создание.

2.

Разработка организационной структуры предприятия

.1

Определение функций и задач, выполняемых предприятием

Главными задачами, решаемыми при проектировании организационной

структуры, являются:

) определение состава и содержания управленческих функций.;

) определение степени централизации работ по каждой функции и количества

уровней линейного и функционального управления;

) формирование структурных подразделений аппарата управления с выделением

в структуре управления подразделений, возглавляемых административными

руководителями.

Спецификой автотранспортного предприятия является то, что не все функции

связаны с выполнением основной задачи предприятия - освоении объемов перевозок.

Основные функции создаваемого предприятия и их соотношение к подразделениям

приведены в таблице.

Таблица 6 Основные функции создаваемого предприятия и их

соотношение к подразделениям

|

Функции(работы)

|

Подразделение

|

|

1. Организация перевозок грузов

|

Отдел перевозок и маркетинга (ОПМ)

|

|

2.Диспетчеризация

|

|

|

3. Оформление документации

|

|

|

4.Обслуживание и ремонт

|

Отдел СТО

|

|

5.Экономическая и бухгалтерская

|

Бухгалтерия

|

|

6.Информатизация

|

Вычислительный центр (ВЦ)

|

|

7.Управление персоналом

|

Отдел кадров (ОК)

|

|

8.Вопросы юридического характера

|

|

|

9. Выполнение хоз. работ и снабжение

|

Отдел снабжения и обслуживания (ОСО)

|

Исходя из представленной схемы, все функции создаваемого предприятия

приведены в таблице.

Таблица 7 Определение основных функций создаваемого

предприятия

|

Функции

|

Подразделение (должность), выполняющее функции

|

|

1. Общее управление

|

|

1.1) Управление организацией, определение ее целей,

разработка стратегических планов

|

директор предприятия

|

|

1.2) Оперативное руководство предприятием, организация

перевозочного процесса

|

заместитель директора по оперативной работе

|

|

1.3) Руководство вспомогательным и обслуживающим

производством

|

главный инженер

|

|

2. Основное производство (Отдел эксплуатации)

|

|

2.1) Планирование объемов перевозок, исследование рынка

перевозок, поиск клиентов

|

сектор маркетинга

|

|

2.2) Организация перевозок, определение маршрутов

следования, планирование и анализ объемов перевозок

|

сектор логистики

|

диспетчер

|

|

2.4) Обеспечение безопасности движения

|

инженер по безопасности и охране труда

|

|

3. Вспомогательное производство

|

|

3.1) Организация технического обслуживания и ремонта ТС

|

производственно-технический отдел (ПТО)

|

|

3.2) Организация использования ТС

|

автоколонна (АК)

|

|

3.3) Организация снабжения запасными частями и материалами

|

сектор снабжения

|

|

4. Обслуживающее производство

|

|

4.1) Обеспечение сохранности ТС

|

гараж (АК), сектор охраны

|

|

4.2) Управление финансовыми ресурсами

|

отдел бух.учета и финансово-экономической деятельности (БУ

и ФЭД)

|

|

4.3) Управление трудовыми ресурсами

|

отдел кадров

|

|

4.4) Юридическое сопровождение

|

юрист

|

|

4.5) Организация функционирования зданий и сооружений

|

административно-хозяйственный отдел

|

|

4.6) Автоматизация сбора, передачи, обработки и хранения

информации

|

вычислительный центр

|

.2

Разработка организационной структуры предприятия

Организационная

структура приведена на рисунке 2.1.

Рисунок 2.1 -

Организационная схема создаваемого предприятия

.3 Расчет

численности персонала и затрат на фонд оплаты труда

Для созданной структуры определяется численный состав

работников каждого подразделения и размер фонда оплаты труда на предприятии.

Численность работников определяется исходя из потребности работников в

смену и времени работы данной должности (круглосуточно, ежедневно и т.д.).

Принимается, что руководство и специалисты работают ежедневно 5 дней в

неделю с 8-00 до 17-00 (40-часовая рабочая неделя). Должности, связанные с

облуживанием ТС и организацией перевозок (диспетчера и рабочие ПТО) работают

посменно с 8-00 до 20-00 (12-часовая рабочая смена, 1 смена в сутки). Сектор

охраны работает круглосуточно по 12 часов (2 смены в сутки). Тогда списочная

численность работников определяется по формуле

,

,

где  - явочная численность работников, необходимая для

обеспечения заданного объема работ, чел;

- явочная численность работников, необходимая для

обеспечения заданного объема работ, чел;

- коэффициент графиковой потребности численности работников,

необходимый для обеспечения круглосуточной работы: при работе в 1 смену по 12

часов принимается = 2,2;, при работе в 2 смены = 4,31.

- коэффициент графиковой потребности численности работников,

необходимый для обеспечения круглосуточной работы: при работе в 1 смену по 12

часов принимается = 2,2;, при работе в 2 смены = 4,31.

коэффициент перевода явочной численности в списочную,

принимается 1,25.

коэффициент перевода явочной численности в списочную,

принимается 1,25.

После определения численности персонала рассчитывается фонд оплаты труда

предприятия. Расходы на оплату труда состоят:

· из основной заработной платы, представляющей

собой вознаграждение за выполненную работу в соответствии с установленными

нормами труда;

· дополнительной заработной платы, в

которую входят доплаты, надбавки, гарантийные и компенсационные выплаты,

предусмотренные действующим законодательством, а также премии, связанные с

выполнением заданных функций.

Тогда годовой фонд оплаты трудадля каждой категории работников

определяется как:

ФОТi = 12∙(Зпi + Премi)∙Чспi.

(2.2)

Определение явочной и списочной численности работников, и расчет размеров

оплаты труда представлен в таблице

Таким образом, определены основные функции предприятия, на основании

которых разработана организационная структура АТП, состоящая из 7 отделов.

Общая явочная численность персонала составляет 29 человек, а списочная 37 человек

(без учета числа водителей). Годовые отчисления на заработную плату, премии и

надбавки составляют 297,9 тыс. у.е.

Таблица 8 Расчет численности персонала и оплаты труда

|

Должность

|

Явочная численность,

|

Списочная численность,

|

Оклад,

|

Премии и надбавки,

|

Годовой ФОТ,

|

|

чел.

|

чел.

|

у.е.

|

у.е

|

тыс. у.е.

|

|

Общее управление

|

|

|

Генеральный директор

|

1

|

1

|

2000

|

1000

|

36,00

|

|

Заместитель директора по технической и оперативной работе

|

1

|

1

|

1000

|

500

|

18,00

|

|

Главный инженер

|

1

|

1

|

1000

|

500

|

18,00

|

|

Секретарь

|

1

|

1

|

200

|

100

|

3,60

|

|

Отдел эксплуатации

|

|

Начальник отдела эксплуатации

|

1

|

1

|

700

|

350

|

12,60

|

|

Маркетолог (сектор маркетинга)

|

2

|

2

|

300

|

150

|

10,80

|

|

Инженер по анализу перевозок (сектор логистики)

|

1

|

1

|

300

|

150

|

5,40

|

|

Инженер по планированию (сектор логистики)

|

1

|

1

|

300

|

150

|

5,40

|

|

Диспетчера

|

1

|

3

|

400

|

200

|

21,60

|

|

Инженер по БД

|

1

|

1

|

300

|

150

|

5,40

|

|

ПТО

|

|

Главный механик

|

1

|

1

|

600

|

300

|

10,80

|

|

Рабочие

|

3

|

6

|

300

|

150

|

32,40

|

|

Автоколонна

|

|

Начальник автоколонны

|

1

|

1

|

600

|

300

|

10,80

|

|

Водители

|

|

|

|

0

|

0,00

|

|

ВЦ

|

|

Ведущий программист

|

1

|

1

|

550

|

275

|

9,90

|

|

Системный администратор

|

1

|

1

|

500

|

250

|

9,00

|

|

АХЧ

|

|

Начальник отдела

|

1

|

1

|

600

|

300

|

10,80

|

|

Охрана

|

1

|

4

|

300

|

150

|

21,60

|

|

Заведующий складом

|

1

|

1

|

500

|

250

|

9,00

|

|

Прочие рабочие

|

3

|

3

|

200

|

100

|

10,80

|

|

Отдел БУ и ФЭД

|

|

Главный бухгалтер

|

1

|

1

|

600

|

300

|

10,80

|

|

бухгалтер

|

1

|

1

|

300

|

150

|

5,40

|

|

экономист

|

1

|

1

|

300

|

150

|

5,40

|

|

Общий отдел

|

|

Старший инспектор ОК

|

1

|

1

|

400

|

200

|

7,20

|

|

Юрист

|

1

|

1

|

400

|

200

|

7,20

|

|

Итого

|

29

|

37

|

12650

|

6325

|

297,90

|

3.

Разработка производственного плана предприятия

.1

Определение потребного парка ТС для освоения объема перевозок

Для перевозки станков и оборудования будет использоваться автопоезд,

состоящий из седельного тягача МАЗ-5440Е9-521-031 и полуприцепа

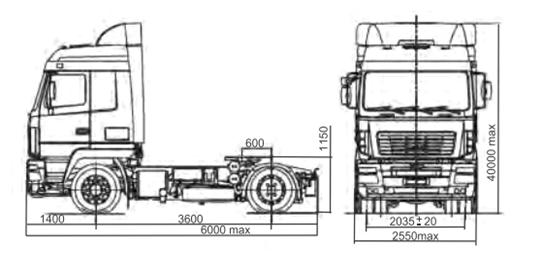

МАЗ-975830-3024. Внешний вид седельного тягача МАЗ-5440Е9-521-031приведен на

рисунке 3.1, технические характеристики в таблице, полуприцепа МАЗ-975830-3024

- рисунок 3.2.

Рисунок 3.1 - Схема автомобиля МАЗ-5440Е9-521-031

Таблица 9 Технические характеристики седельного тягача

МАЗ-5440Е9-521-031

|

Параметры

|

Значение

|

|

Допустимая общая масса автопоезда, кг

|

40000

|

|

Технически допустимая общая масса автомобиля с учетом массы

водителя, кг

|

18600

|

|

Технически допустимая статическая нагрузка на

тягово-сцепное устройство, кг

|

10600

|

|

Полная масса автомобиля в снаряженном состоянии, кг

|

8050

|

|

Распределение технически допустимой общей массы автомобиля,

кг:

|

-

|

|

на первую ось, кг

|

7100

|

|

на вторую ось, кг

|

11500

|

|

Двигатель

|

Mersedes OM501 LA.V Euro-5

|

|

Мощность двигателя, кВт (л.с.)

|

320(435)

|

|

Расход топлива на 100 км, л

|

29,3

|

|

Коробка передач

|

ZF 16S-221

|

|

Число передач КП

|

16

|

|

Топливный бак, л

|

700+500

|

|

Размерность шин

|

315/70R 22.5

|

|

Максимальная скорость автопоезда, км/ч

|

100

|

|

Тип кабины

|

большая с 2-мя спальными местамина пневмоподвеске

|

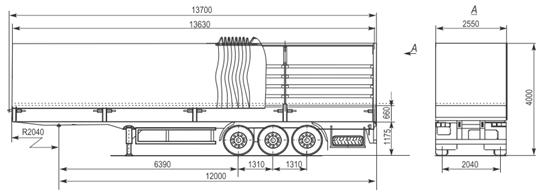

Рисунок 3.2 - Схема полуприцепа МАЗ-975830-3024

Таблица 10 Технические характеристики полуприцепа

МАЗ-975830-3024

|

Параметры

|

Значение

|

|

Полная масса полуприцепа, кг

|

34600

|

|

Распределение полной массы:

|

|

|

-на седельное устройство тягача, кг

|

10600

|

|

-на тележку, кг

|

24000

|

|

Масса снаряженного полуприцепа, кг

|

7000

|

|

Грузоподъемность, кг

|

27600

|

|

Объем платформы, м3

|

89,0

|

|

Площадь платформы, м2

|

33,8

|

|

Внутренние размеры платформы:

|

|

|

-длина,мм

|

13620

|

|

-ширина,мм

|

2480

|

|

-высота, мм

|

2650

|

|

Подвеска

|

пневматическая

|

|

Количество колес

|

6+1

|

|

Шины

|

385/65R22,5

|

|

Платформа и кузов

|

тентовая, шторного типа, задняя дверь, полог

|

|

Борта

|

алюминиевые

|

|

Тормозная система

|

пневматическая, двухприводная с барабанным тормозным

механизмом

|

Списочное количество транспортных средств, необходимый для обеспечения

бесперебойной работы предприятия определится как

(3.1)

(3.1)

где  - доля автомобилей, находящихся в ремонте,

- доля автомобилей, находящихся в ремонте, ;

;

- необходимое количество автомобильных транспортных средств

для освоения заданного объема перевозок для i-того клиента

- необходимое количество автомобильных транспортных средств

для освоения заданного объема перевозок для i-того клиента

(3.2)

(3.2)

где - прогнозный годовой объем перевозок

по одному из клиентов, т;

- прогнозный годовой объем перевозок

по одному из клиентов, т;

- грузоподъемность ТС, q=27,6т;

- грузоподъемность ТС, q=27,6т;

- коэффициент грузоподъемности,

- коэффициент грузоподъемности,  ;

;

- время оборота ТС, с возвратом в начальный пункт погрузки

на маршруте, сут.

- время оборота ТС, с возвратом в начальный пункт погрузки

на маршруте, сут.

(3.3)

(3.3)

где  - протяженность i-того маршрута, км;

- протяженность i-того маршрута, км;

- техническая скорость ТС, v=65км/ч.

- техническая скорость ТС, v=65км/ч.

- суммарное время выполнения операций: подготовки ТС,

движения к пункту загрузки, загрузки и выгрузки, tгруз=14 ч;

- суммарное время выполнения операций: подготовки ТС,

движения к пункту загрузки, загрузки и выгрузки, tгруз=14 ч;

- число пограничных переходов по маршруту движения

- число пограничных переходов по маршруту движения

- время выполнения операций по пересечению границы,

- время выполнения операций по пересечению границы,  ч.

ч.

Для оптимизации маршрута перевозок может быть выбрано несколько

критериев:

) срок доставки - зависит от скорости движения ТС, а так же количества

пограничных переходов;

) кратчайшее расстояние маршрута - влияет на эксплуатационные расходы

(затраты на топливо и обслуживание ТС, зависящее от пробега);

) стоимость передвижения по маршруту - при наличии платных автодорог,

взымаемых транзитных платежей, на экологию и других видов расходов.

Так как в задании к курсовой работе приведены только расстояния

следования и скорость передвижения по участкам сети принимается одинаковой, а

заданный груз не является скоропортящимся и не требует особых условий доставки,

то в качестве основного критерия оптимизации выбирается кратчайшее расстояние

между пунктами загрузки и выгрузки.

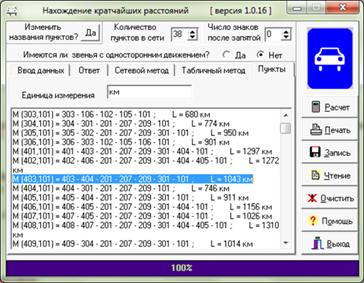

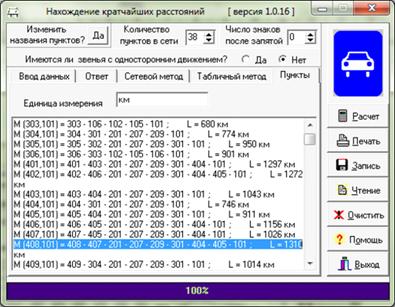

Поиск кратчайшего маршрута производится в прикладной программе Nakra.

Основное окно результатов программы представлено на рисунках 3.3-3.5, а схема

продвижения по сети - на рисунке 3.6.

Рисунок 3.3 - Определение кратчайшего расстояния по маршруту 101-305

Рисунок 3.4 - Определение кратчайшего расстояния по маршруту 101-403

Рисунок 3.5 - Определение кратчайшего расстояния по маршруту 101-408

Рисунок 3.6 - Схема маршрутов на полигоне сети

В соответствии с формулами (3.1-3.3) выполнен расчет для перевозки к

«Клиент №3» (403) в 7 году.

;

;

авт.

авт.

авт.

авт.

Расчет необходимого количество ТС для освоения заданного объема перевозок

приведен в таблице.

Таблица 11 Расчет потребного количества ТС

|

Клиент

|

Период

|

|

7

|

8

|

9

|

10

|

11

|

|

3(403)

|

L, км

|

1043

|

1043

|

1043

|

1043

|

1043

|

|

to, сут

|

10,47

|

10,47

|

10,47

|

10,47

|

10,47

|

|

Qi,т/год

|

6514

|

6872

|

7250

|

8069

|

|

Аi, шт

|

8

|

8

|

9

|

9

|

10

|

|

7(408)

|

L, км

|

1310

|

1310

|

1310

|

1310

|

1310

|

|

to, сут

|

11,1

|

11,1

|

11,1

|

11,1

|

11,1

|

|

Qi,т/год

|

9056

|

9351

|

9646

|

9942

|

10237

|

|

Аi, шт

|

12

|

12

|

13

|

13

|

13

|

|

10(305)

|

L, км

|

950

|

950

|

950

|

950

|

950

|

|

to, сут

|

7,94

|

7,94

|

7,94

|

7,94

|

7,94

|

|

Qi,т/год

|

9708

|

9970

|

10240

|

10516

|

10800

|

|

Аi, шт

|

9

|

9

|

9

|

10

|

10

|

|

Итого, Аi, шт

|

29

|

29

|

31

|

32

|

33

|

|

Итого Аинв, шт

|

30

|

30

|

32

|

33

|

34

|

3.2 Расчет

необходимых площадей зданий и сооружений

На проектируемом предприятии будет несколько зданий и сооружений:

) административное здание (офис);

) крытая стоянка для хранения подвижного состава (гараж);

) здание для ремонта и обслуживания подвижного состава (ПТО).

Площадь административно-бытового здания можно рассчитать по формуле:

(3.4)

(3.4)

где  - соответственно площади, необходимые для кабинетов

персонала, размещения оборудования и культурно-бытовых помещений.

- соответственно площади, необходимые для кабинетов

персонала, размещения оборудования и культурно-бытовых помещений.

Суммарную площадь кабинетов административного здания персонала можно

найти по формуле:

(3.5)

(3.5)

где  - явочная численность работников административного здания,

согласно таблице - 20 человек;

- явочная численность работников административного здания,

согласно таблице - 20 человек;  - площадь помещений, выделяемая для размещения одного

сотрудника, 4,0 м2.

- площадь помещений, выделяемая для размещения одного

сотрудника, 4,0 м2.

Площадь культурно-бытовых помещений определяется как доля от общей

площади кабинетов:

(3.6)

(3.6)

где - доля культурно-бытовых помещений (0,08).

Площадь здания обслуживания ПС определяется по формуле

,(3.7)

,(3.7)

где Sавт - площадь, занимаемая 1 ТС, согласно таблицам общий

размер ТС составит: 1900х2550=48,45 м2, с учетом необходимой

величины проходов принимается 100 м2.

Площадь крытой стоянки для хранения ПС определяется по формуле

(3.8)

(3.8)

Подставив значения в формулы (3.4) - (3.8) необходимая площадь зданий и

сооружений будет равна

м2;

м2;

м2;

м2;

м2;

м2;

м2;

м2;

м2;

м2;

3.3 Расчет

затрат на приобретение необходимого оборудования

Для выполнения необходимых услуг, предоставляемых данным предприятием,

необходимо наличие следующего оборудования:

1) оборудование офисов, культурно-бытовых помещений;

2) парк ТС;

) оборудование ПТО.

(3.9)

(3.9)

Затраты на приобретение подвижного состава определяются по формуле

(3.10)

(3.10)

где  - цена одного автопоезда (седельного тягача и полуприцепа),

принимается 65 тыс. у.е.

- цена одного автопоезда (седельного тягача и полуприцепа),

принимается 65 тыс. у.е.

Затраты на закупку оборудования для ПТО определяются по формуле

(3.11)

(3.11)

Расчет затрат на приобретение оборудования для административного здания

приведен в таблице.

Таблица 12 Расчет затрат на приобретение оборудования для

офиса

|

Наименование оборудования

|

Число, ед.

|

Цена1 ед.

|

Капитальные затраты, тыс .у.е.

|

|

|

|

|

|

Мебель

|

|

|

|

|

· для ИТР

|

23

|

200

|

4,60

|

|

· для обслуживающего персонала

|

6

|

100

|

0,60

|

|

Компьютеры

|

23

|

450

|

10,35

|

|

Сервер

|

1

|

10 000

|

10,00

|

|

Сетевое оборудование

|

23

|

10

|

0,23

|

|

Оргтехника

|

|

|

0,00

|

|

· многофункциональные устройства

|

10

|

100

|

1,00

|

|

· средства связи

|

23

|

30

|

0,69

|

|

Кондиционер

|

10

|

500

|

5,00

|

|

Культурно-бытовые помещения

|

-

|

-

|

2,00

|

|

Автомобиль

|

1

|

12990

|

12,99

|

|

Итого

|

47,46

|

Таблица 13 Расчет затрат на приобретение потребного парка ТС

и оборудования ПТО

|

Показатель

|

Период

|

|

7

|

8

|

9

|

10

|

11

|

|

Инвентарный парк автомобилей, шт

|

30

|

30

|

32

|

33

|

34

|

|

потребный закупаемый парк, шт.

|

30

|

0

|

2

|

1

|

1

|

|

Стоимость 1 ТС, тыс. у.е.

|

65

|

65

|

65

|

65

|

65

|

|

Капитальные затраты, тыс. у.е.

|

1950

|

0

|

130

|

65

|

65

|

|

Капитальные затраты ПТО, тыс. у.е.

|

195

|

0

|

13

|

6,5

|

6,5

|

Произведен расчет необходимого парка ТС - на 11 год составит 34

автомобиля, площадей зданий и сооружений и капитальных затрат на приобретение

необходимого оборудования.

4.

Разработка финансового плана предприятия

.1

Определение капитальных затрат на реализацию производственного плана

Капитальные затраты при создании предприятия и организации перевозок будут

состоять из затрат: на строительство зданий и сооружений (Кстр),

закупку оборудования и оснащения рабочих мест (Кобор), закупку

потребного парка транспортных средств (КТС):

(4.1)

(4.1)

Затраты на строительство включают: затраты на разработку проекта, пред

проектные затраты и непосредственно затраты на строительство зданий и

сооружений. Для разработанных условий затраты на строительство будут состоять

из:

(4.2)

(4.2)

где Kадм, KПТО,Kгараж - затраты на

строительство соответственно административного здания, ремонтной базы (ПТО) и

гаража, у.е.;адм, SПТО,Sгараж - площади

соответственно административного здания, ремонтной базы (ПТО) и гаража, м2,

(раздел 3.2);стр - стоимость строительства 1 м2 зданий и

сооружений,eстр=950 у.е.

Затраты на оборудование состоят из затрат на оснащение ПТО и

административного здания.

(4.3)

(4.3)

Расчет общих капитальных затрат по годам проекта представлен в таблице.

Таблица 14 Расчет капитальных затрат проекта тыс. у.е.

|

Наименование затрат

|

Период расчета, лет

|

Итого

|

|

0

|

1

|

2

|

3

|

4

|

|

|

(7-ой)

|

(8-ой)

|

(9-ый)

|

(10-ый)

|

(11-ый)

|

|

|

1 Строительство зданий и сооружений

|

2219,58

|

0

|

0

|

0

|

0

|

2219,58

|

|

1.1 Административное здание

|

1412,08

|

|

|

|

|

|

|

1.2 Ремонтная база (ТО)

|

484,50

|

|

|

|

|

|

|

1.3 Гараж

|

323,00

|

|

|

|

|

|

|

2 Закупка оборудования

|

242,46

|

0

|

13

|

6,5

|

6,5

|

268,46

|

|

2.1 Для административного здания

|

47,46

|

|

|

|

|

|

|

2.2 Для ПТО

|

195

|

0

|

13

|

6,5

|

6,5

|

|

|

3 Закупка парка транспортных средств

|

1950

|

0

|

130

|

65

|

65

|

|

|

4 Общие капитальные затраты по годам

|

4412,04

|

0,00

|

143,00

|

71,50

|

71,50

|

4698,04

|

4.2

Определение эксплуатационных расходов проекта

Эксплуатационные расходы можно разделить на постоянные (не зависимые от

объема перевозок) и переменные (зависимые от объема перевозок). Затраты на

организацию производства можно разделить на группы:

) материальные затраты;

) расходы на оплату труда

) амортизация основных средств и оборудования

) прочие платежи.

Материальные затраты условно включают в себя: расходные материалы, расходы на

топливо и электроэнергию

(4.4)

(4.4)

(4.5)

(4.5)

(4.6)

(4.6)

(4.7)

(4.7)

где ктопл- норма расхода топлива, л/100 км, ктопл=29,3;

етопл - стоимость 1 л топлива, принимается етопл=1

у.е.

Расходы на оплату труда можно разделить на постоянные - оплата труда

административных работников и переменные - оплата труда водителей и работников

ПТО. Так как при расчете количества транспортных средств принималось, что они

будут управляться в одно лицо, то численность водителей равна численности

транспортных средств. Тогда годовой фонд оплаты трудаводителей рассчитывается

аналогично другим работникам (по формуле 2.2), в которой принимается:

заработная плата водителей 400 у.е., количество автомобилей из таблицы.

Амортизационные отчисления зависят от стоимости основных фондов и срока их

эксплуатации. К материальным основным фондам для данного предприятия будут

относиться здания и сооружения, оборудование и транспортные средства

(4.8)

(4.8)

Отчисления в амортизационный фонд можно определить как

(4.9)

(4.9)

где Ki - первоначальная стоимость i-той группы фондов (можно принять

равной капитальным затратам);

Тп- срок полезного использования (амортизационный период),

лет.

Для данного предприятия принимается срок амортизации:

· для зданий и сооружений - 25 лет (норма амортизации 4%);

· для оборудования - 10 лет (норма амортизации 10%);

· для транспортных средств - 10 лет (норма амортизации 10%).

Расчет эксплуатационных расходов приведен в таблице.

4.3 Расчет

себестоимости продукции. Определение точки безубыточности

Себестоимость перевозки рассчитывается путем

определения удельных суммарных производственных издержек на единицу продукции.

Для автомобильного транспорта себестоимость может быть рассчитана за 1 т-км

(4.10)

(4.10)

или, при однородности перевозок, за 1 км

(4.11)

(4.11)

где R - количество рейсов по i-тому маршруту за год

(4.12)

(4.12)

для удобства дальнейших расчетов будем определять

себестоимость за один рейс (оборот) транспортного средства

(4.13)

(4.13)

Так как постоянные затраты сложно разделить по каждому

клиенту отдельно, себестоимость перевозки рассчитывается в целом по

предприятию. Результаты расчета себестоимости перевозок приведены в таблице.

Цена на продукцию предприятия зависит от себестоимости

производства, налоговых отчислений и величины прибыли, получаемой от продаж.

(4.14)

(4.14)

(4.15)

(4.15)

(4.16)

(4.16)

где  - планируемая величина прибыли (принимается =0,5).

- планируемая величина прибыли (принимается =0,5).

Таблица 15 Расчет эксплуатационных затрат проекта тыс. у.е.

|

Статья расходов

|

Тип

|

Период расчета, лет

|

|

|

0

|

1

|

2

|

3

|

4

|

|

1.1 Затраты на материалы (0,01 КТС)

|

пер.

|

19,5

|

19,5

|

20,8

|

21,45

|

22,1

|

|

1.2 Затраты на топливо

|

пер.

|

715,85

|

741,76

|

768,40

|

795,75

|

823,86

|

|

пробег автомобилей, км

|

|

2443177

|

2531610

|

2622536

|

2715882

|

2811812

|

|

расход, л/100 км

|

29,3

|

29,3

|

29,3

|

29,3

|

29,3

|

|

количество топлива, л

|

|

715851

|

741762

|

768403

|

795753

|

823861

|

|

1.3Затраты электроэнергии (0,01% Кстр)

|

пост

|

22,20

|

22,20

|

22,20

|

22,20

|

22,20

|

|

1.4 Итого материальные затраты

|

|

757,55

|

783,46

|

811,40

|

839,40

|

868,16

|

|

2.1 Заработная плата (постоянная)

|

пост

|

520,2

|

520,2

|

520,2

|

520,2

|

520,2

|

|

- руководители

|

|

265,5

|

265,5

|

265,5

|

265,5

|

265,5

|

|

- специалисты и служащие

|

|

127,8

|

127,8

|

127,8

|

127,8

|

127,8

|

|

- рабочие

|

|

126,9

|

126,9

|

126,9

|

126,9

|

126,9

|

|

2.2 Заработная плата переменная

|

пер.

|

248,4

|

248,4

|

262,8

|

270

|

277,2

|

|

- рабочие (ПТО)

|

|

32,4

|

32,4

|

32,4

|

32,4

|

32,4

|

|

- водители

|

|

216

|

216

|

230,4

|

237,6

|

244,8

|

|

2.3 Заработная плата, всего

|

|

768,6

|

768,6

|

783

|

790,2

|

797,4

|

|

2.4 Отчисления на соц. нужды (35% от 2.3)

|

пост

|

269,01

|

269,01

|

274,05

|

276,57

|

279,09

|

|

2.5 Итого оплата труда

|

|

1037,61

|

1037,61

|

1057,05

|

1066,77

|

1076,49

|

|

3.1 Содержание зданий и сооружений (0,04 Кстр)

|

пост

|

88,78

|

88,78

|

88,78

|

88,78

|

88,78

|

|

3.2 Суммарная стоимость оборудования

|

|

242,46

|

242,46

|

255,46

|

261,96

|

268,46

|

|

3.3 Содержание оборудования (0,1 от 3.2)

|

пост

|

24,25

|

24,25

|

25,55

|

26,20

|

26,85

|

|

3.4 Суммарная стоимость ТС

|

|

1950,00

|

1950,00

|

2080,00

|

2145,00

|

2210,00

|

|

3.5 Содержание подвижного состава (0,1 от 3.4)

|

пост

|

195,00

|

195,00

|

208,00

|

214,50

|

221,00

|

|

3.4 Итого амортизация

|

|

308,03

|

308,03

|

322,33

|

329,48

|

336,63

|

|

4. Прочие отчисления (0,15 от 1.4)

|

пост

|

113,63

|

117,52

|

121,71

|

125,91

|

130,22

|

|

5 Всего расходы

|

|

2216,82

|

2246,62

|

2312,49

|

2361,56

|

2411,50

|

|

6 Постоянные расходы

|

|

1233,07

|

1236,95

|

1260,48

|

1274,35

|

1288,34

|

|

7 Переменные расходы

|

|

983,75

|

1009,66

|

1052,00

|

1087,20

|

1123,16

|

Таблица 16 Определение себестоимости перевозок и цены

продукции

|

Показатель

|

Период расчета, лет

|

|

0

|

1

|

2

|

3

|

4

|

|

1. Клиент 403

|

|

|

|

|

|

|

1.1 Объем перевозок

|

6514

|

6872

|

7250

|

7649

|

8069

|

|

1.2 Расстояние следования

|

1043

|

1043

|

1043

|

1043

|

1043

|

|

1.3 Число рейсов

|

285

|

301

|

318

|

335

|

354

|

|

1.4 Годовой грузооборот, т-км

|

6794102

|

7167496

|

7561750

|

7977907

|

8415967

|

|

1.5 Годовой пробег, км

|

594510

|

627886

|

663348

|

698810

|

738444

|

|

2. Клиент 408

|

|

|

|

|

|

|

2.1 Объем перевозок

|

9055,73

|

9351,02

|

9646,31

|

9941,6

|

10236,89

|

|

2.2 Расстояние следования

|

1310

|

1310

|

1310

|

1310

|

1310

|

|

2.3 Число рейсов

|

397

|

410

|

423

|

436

|

449

|

|

2.4 Годовой грузооборот, т-км

|

11863006,3

|

12249836,2

|

12636666,1

|

13023496

|

13410325,9

|

|

2.5 Годовой пробег, км

|

1040140

|

1074200

|

1108260

|

1142320

|

1176380

|

|

3. Клиент 305

|

|

|

|

|

|

|

3.1 Объем перевозок

|

9708

|

9970

|

10240

|

10516

|

10800

|

|

3.2 Расстояние следования

|

950

|

950

|

950

|

950

|

950

|

|

3.3 Число рейсов

|

425

|

437

|

449

|

461

|

473

|

|

3.4 Годовой грузооборот, т-км

|

9222600

|

9471500

|

9728000

|

9990200

|

10260000

|

|

3.5 Годовой пробег, км

|

807500

|

830300

|

853100

|

875900

|

898700

|

|

4. Суммарный грузооборот, т-км

|

27879708,3

|

28888832,2

|

29926416,1

|

30991603

|

32086292,9

|

|

5 Суммарный пробег, км

|

2442150

|

2532386

|

2624708

|

2717030

|

2813524

|

|

6 Суммарное число рейсов

|

1107

|

1148

|

1190

|

1232

|

1276

|

|

6. Эксплуатационные затраты

|

2216,82

|

2246,62

|

2312,49

|

2361,56

|

2411,50

|

|

7 Себестоимость перевозки

|

|

|

|

|

|

|

7.1 у.е./т-км

|

0,08

|

0,08

|

0,08

|

0,08

|

0,08

|

|

7.2 у.е./км

|

0,91

|

0,89

|

0,88

|

0,87

|

0,86

|

|

7.3 у.е/рейс

|

2002,55

|

1956,98

|

1943,27

|

1916,85

|

1889,89

|

|

8 Норма НДС, у.е./рейс

|

333,76

|

326,16

|

323,88

|

319,47

|

314,98

|

|

9 Норма прибыли, у.е./рейс

|

1168,15

|

1141,57

|

1133,57

|

1118,16

|

1102,44

|

|

10 Цена продукции, у.е/рейс

|

3504,45

|

3424,72

|

3400,72

|

3354,49

|

3307,31

|

|

12 Переменные затраты, приходящиеся на 1 рейс, у.е./рейс

|

888,66

|

884,04

|

882,47

|

880,22

|

|

11 Точка безубыточности, рейс

|

471

|

486

|

501

|

516

|

531

|

Точка безубыточности- это минимальный объем перевозок

(количество рейсов), при котором предприятие полностью покрывает свои издержки.

(4.17)

(4.17)

Расчет точки безубыточности на остальные годы приведен

в таблице.

Для графического определения точки безубыточности на

11 (4) год проекта строится таблица показателей переменных, постоянных,

суммарных затрат и доходов от перевозок. Графическое представление точки

безубыточности приведено на рисунке 4.1.

Таблица 17 Показатели деятельности

предприятия

|

Объем производства, рейсов

|

Постоянные затраты, тыс. у.е.

|

Переменные затраты, тыс. у.е.

|

Суммарные затраты, тыс. у.е.

|

Доход, тыс. у.е.

|

Прибыль, тыс. у.е.

|

|

510

|

1288,34

|

448,91

|

1737,25

|

1686,73

|

-50,52

|

|

520

|

1288,34

|

457,71

|

1746,05

|

1719,80

|

-26,25

|

|

530

|

1288,34

|

466,52

|

1754,86

|

1752,87

|

-1,98

|

|

540

|

1288,34

|

475,32

|

1763,66

|

1785,95

|

22,29

|

|

550

|

1288,34

|

484,12

|

1772,46

|

1819,02

|

46,56

|

Рисунок 4.1 Графическое определение точки

безубыточности

.4 Расчет

доходов, расходов и прибыли предприятия

В данном разделе финансового плана определяются

следующие финансовые показатели (для каждого временного периода):

) выручка (доходы);

) денежные издержки - эксплуатационные расходы и

налоговые отчисления;

) балансовая, чистая прибыль и остаток денежных

средств.

Расчет финансовых показателей приведен в таблице.

Таблица 18 Планирование финансовых показателей проекта тыс.

у.е.

|

Показатель

|

Значение по годам

|

|

7

|

8

|

9

|

10

|

11

|

|

1 Выручка предприятия

|

|

1.1 Объем перевозок, рейс

|

1107

|

1148

|

1190

|

1232

|

1276

|

|

1.2. Цена перевозки, у.е./рейс

|

3504,45

|

3424,72

|

3400,72

|

3354,49

|

3307,31

|

|

1.3. Доходы от перевозок (1.2*1.1)

|

3879,43

|

3931,58

|

4046,85

|

4132,73

|

4220,12

|

|

2 Денежные издержки на производство и реализацию товаров и

услуг по статьям

|

|

2.1 Эксплуатационные расходы постоянные

|

1233,07

|

1236,95

|

1260,48

|

1274,35

|

1288,34

|

|

2.2 Эксплуатационные расходы переменные

|

983,75

|

1009,66

|

1052,00

|

1087,20

|

1123,16

|

|

2.3 НДС (2.1+2.2)*20/120

|

369,47

|

374,44

|

385,41

|

393,59

|

401,92

|

|

2.4 Единый налог (3% от 1.3)

|

116,38

|

117,95

|

121,41

|

123,98

|

126,60

|

|

2.5 Прочие налоги (5% от 1.3)

|

193,97

|

196,58

|

202,34

|

206,64

|

211,01

|

|

2.6Общие затраты денежных средств

|

2896,64

|

2935,58

|

3021,65

|

3085,77

|

3151,03

|

|

3 Расчет прибыли предприятия

|

|

3.1 Балансовая прибыль (1.3-2.6)

|

982,79

|

996,00

|

1025,20

|

1046,96

|

1069,10

|

|

3.2 Налог на прибыль (0,18*3.1)

|

176,90

|

179,28

|

184,54

|

188,45

|

192,44

|

|

3.2 Чистая прибыль в распоряжении предприятия (3.1-3.2)

|

805,89

|

816,72

|

840,67

|

858,51

|

876,66

|

|

3.3 Отчисления в резервный фонд предприятия (0,1*3.2)

|

80,59

|

81,67

|

84,07

|

85,85

|

87,67

|

|

3.4 Отчисления в фонд развития производства (0,1*3.2)

|

80,59

|

81,67

|

84,07

|

85,85

|

87,67

|

|

3.5 Отчисления в фонд социального развития (0,05*3.2)

|

40,29

|

40,84

|

42,03

|

42,93

|

43,83

|

|

3.6 Отчисления в фонд материального поощрения (0,05*3.2)

|

40,29

|

40,84

|

42,03

|

42,93

|

43,83

|

|

3.7 Остаток денежных средств

|

741,02

|

750,98

|

773,00

|

789,41

|

806,10

|

|

3.8 Суммарный остаток денежных средств (за период проекта)

|

3860,52

|

Остаток денежных средств может быть направлен на

покрытие капитальных расходов. Из таблицы видно, что суммарные капитальные

затраты за период расчета проекта (4 698,04 тыс. у.е.) превышают суммарный

остаток денежных средств (3 860,52 тыс. у.е.).

Разрабатываемый проект будет выгоден, если он будет

окупаться в течении расчетного периода (5 лет). Для покрытия всех капитальных

затрат за пятилетний период необходимо использовать уставной фонд и заемные

средства (кредитование). Принимается, что уставной фонд предприятия составляет

40% от первоначальных капитальных затрат на 0 год расчета. Тогда величина

кредита определится как разница между капитальными затратами и остатком

денежных средств плюс размер уставного фонда:

тыс. у.е.

тыс. у.е.

Для ускорения выплат кредита предполагается, что все свободные средства

предприятия будут направляться на погашение кредита. Тогда сумма ежегодного

погашения кредита будет определяться как разница между остатком денежных

средств на данный год и капитальными затратами за этот год плюс % за

использование кредита.

(4.18)

(4.18)

Проценты за пользование кредитом определяются умножением остатка

невыплаченной суммы за предыдущий год на процентную ставку кредита (принято 9%)

(4.19)

(4.19)

Тогда на восьмой год проекта проценты по кредиту составят

а сумма погашения кредита

План погашения капитальных затрат проекта представлен в таблице.

Таким образом, в результате расчетов получается, что проект является

финансово выгодным, так как все капитальные и эксплуатационные затраты

покрываются в течении расчетного периода (за пять лет). Основные результаты

финансового плана:

· суммарные капитальные затраты проекта: 4 698,04 тыс. у.е.;

· суммарные эксплуатационные затраты: 11 548,98 тыс.у.е.;

· цена одного рейса на пятый год: 3307,31 у.е./рейс;

· точка безубыточности на пятый год: 531 рейс;

· суммарная выручка за пять лет: 20 210,71 тыс.у.е.;

· необходимый уставной фонд предприятия: 1764,82 тыс.у.е.;

· заемные средства: 1906,20 тыс.у.е.;

· погашение капитальных затрат происходит на 11 год проекта.

Таблица 19 План погашения капитальных затрат проекта тыс.

у.е.

|

Наименование затрат

|

Период расчета, лет

|

|

0

|

1

|

2

|

3

|

4

|

|

(7-ой)

|

(8-ой)

|

(9-ый)

|

(10-ый)

|

(11-ый)

|

|

1. Капитальные затраты, всего, в т.ч.:

|

4412,04

|

0,00

|

143,00

|

71,50

|

71,50

|

|

2. Источники финансирования

|

|

|

|

|

|

|

уставной фонд

|

1764,82

|

|

|

|

|

|

собственный капитал (остаток денежных средств)

|

741,02

|

750,98

|

773,00

|

789,41

|

806,10

|

|

кредитные средства

|

1906,20

|

0

|

0

|

0

|

0

|

|

3. Выплаты по кредиту

|

|

|

|

|

|

|

3.1 Ставка кредитования

|

0,09

|

0,09

|

0,09

|

0,09

|

0,09

|

|

3.1 погашение долга

|

0

|

579,43

|

510,59

|

644,45

|

171,73

|

|

3.2 процент за пользование

|

0

|

171,56

|

119,41

|

73,46

|

15,46

|

|

4. Непогашенный остаток на конец года

|

1906,20

|

1326,78

|

816,18

|

171,73

|

0,00

|

|

5. Итого выплаты за год

|

2505,84

|

750,98

|

773,00

|

789,41

|

258,69

|

|

6. Остаток денежных средств

|

0

|

0,00

|

0,00

|

0,00

|

547,41

|

5. Оценка

эффективности проекта

Показатели эффективности инвестиционных проектов можно классифицировать

по:

) объекту эффективности выделяют показатели: коммерческой,

бюджетной и общественной эффективности;

) виду обобщающего показателя, выступающего в качестве критерия

экономической эффективности инвестиций:абсолютные, относительные и временные.

)методу сопоставления разновременных денежных затрат и

результатов:

статические (простые) и динамические (дисконтированные).

5.1 Расчет

простых критериев оценки

При простых критериях оценки денежные потоки, возникающие в разные

моменты времени, оцениваются как равноценные. К простым критериям относятся:

· рентабельность продаж;

· простая норма прибыли;

· простой срок окупаемости;

· точка безубыточности.

К основным достоинствам простых методов относится простота расчетов. К

недостатком - не учитывается ценность будущих поступлений, так как расчет

ведется только для выбранного периода; существует большая зависимость от

выбранной величины чистой прибыли и выбора нормативных критериев.

Рентабельность продаж (РП) - характеризует эффективность текущих операций

и рассчитывается в как отношение чистой прибыли к выручке от реализации за

каждый период:

(5.1)

(5.1)

где ЧП - чистая прибыль,

Д - выручка от реализации (оба параметра - за один интервал планирования).

Простая норма прибыли(ПНП)- это отношение средней величины дохода

предприятия к средней величине инвестиций. Она показывает, какая часть

инвестиционных затрат возмещается в виде прибыли в течение одного интервала

планирования.

(5.2)

(5.2)

Срок окупаемости инвестиций  - это минимальный временной

промежуток, начиная с которого первоначальные вложения и другие затраты,

связанные с реализацией инвестиционного проекта, покрываются суммарными

результатами от его осуществления.

- это минимальный временной

промежуток, начиная с которого первоначальные вложения и другие затраты,

связанные с реализацией инвестиционного проекта, покрываются суммарными

результатами от его осуществления.

(5.3)

(5.3)

где j - год, при котором накопленная сумма денежных поступлений

становится больше суммы капитальных затрат за период проекта.

Точка безубыточности (Rб/у) - минимально допустимый

объем производства или продаж, при котором доходы от производства полностью

покрывают все затраты. Расчет точки безубыточности произведен в разделе 4.3.

5.2 Расчет

дисконтированных критериев

В дисконтированных критериях денежные потоки за разные периоды времени,

приводятся к эквивалентной основе посредством их дисконтирования, обеспечивая

сопоставимость разновременных денежных потоков.

Для того чтобы отразить уменьшение абсолютной величины чистого дохода от

реализации проекта в результате снижения «ценности» денег с течением времени,

используют коэффициент дисконтирования (d), который рассчитывается по формуле:

(5.4)

(5.4)

где q - норма дисконтирования (ставка дисконта), %;- порядковый номер

временного интервала получения дохода.

В мировой практике в настоящее время наиболее употребимы следующие

дисконтированные критерии:

· чистая текущая стоимость;

· индекс доходности;

· отношение выгод к затратам;

· дисконтированный срок окупаемости.

Чистая текущая стоимость (ЧТС) - это разность между доходами и расходами,

рассчитывается для потока платежей путем приведения затрат и поступлений к

одному моменту времени:

(5.5)

(5.5)

Индекс доходности (прибыльности) проекта(ИП)позволяет определить, сможет

ли текущий доход от проекта покрыть капитальные вложения в него. Он

рассчитывается путем деления чистых приведенных поступлений от проекта на

стоимость приведенных капитальных вложений:

(5.6)

(5.6)

Отношение выгоды/затраты (В/З)показывает частное от деления

дисконтированного потока выгод на дисконтированный поток затрат

(5.7)

(5.7)

Если В/З больше единицы, то доходность проекта выше, чем требуемая

инвесторами, и проект считается привлекательным.

Внутренняя норма доходности (ВНД)- это такая ставка дисконта, при которой

ЧТС равна приведенным (дисконтированным) капитальным вложениям.

(5.8)

(5.8)

Произведем расчет простых и дисконтированных критериев проекта. Исходные

данные и результаты расчета приведены в таблице.

Проводя оценку полученных показателей можно сделать вывод, что проект

является экономически выгодным, так как:

) срок окупаемости лежит в пределах заданного периода расчетов;

) рентабельность продаж составляет 28%, что соответствует показателям

реальных предприятий в транспортной сфере деятельности;

) индекс рентабельности составляет 2,08, то есть на каждую единицу

капитальных вложений приходится 2 единицы дохода (следовательно, проект выгоден

для инвесторов);

) проект имеет «запас прочности» - коэффициент ВНД составляет 0,54, а

ставка дисконта q2=0,17, что на 8% выше принятой в расчетах.

Таблица 20 Расчет показателей эффективности проекта

|

Наименование затрат

|

Период расчета, лет

|

Итого по проекту

|

|

0

|

1

|

2

|

3

|

4

|

|

|

(7-ой)

|

(8-ой)

|

(9-ый)

|

(10-ый)

|

(11-ый)

|

|

|

Доход (выручка), тыс. у.е.

|

3879,43

|

3931,58

|

4046,85

|

4132,73

|

4220,12

|

20210,71

|

|

Капитальные затраты, тыс. у.е.

|

4412,04

|

0,00

|

143,00

|

71,50

|

4698,04

|

|

Капитальные затраты с накоплением, тыс. у.е.

|

4412,04

|

4412,04

|

4555,04

|

4626,54

|

4698,04

|

|

|

Эксплуатационные расходы, тыс. у.е.

|

2216,82

|

2246,62

|

2312,49

|

2361,56

|

2411,50

|

11548,98

|

|

Остаток денежных средств, тыс. у.е.

|

741,02

|

750,98

|

773,00

|

789,41

|

806,10

|

3860,52

|

|

Уставной фонд предприятия, тыс. у.е.

|

1764,82

|

|

|

|

|

1764,82

|

|

Денежные средства в распоряжении предприятия (ЧП), тыс.

у.е.

|

2505,84

|

750,98

|

773,00

|

789,41

|

806,10

|

5625,33

|

|

ЧП с накоплением, тыс. у.е.

|

2505,84

|

3256,82

|

4029,83

|

4819,23

|

5625,33

|

|

|

Простые критерии

|

|

|

Рентабельность продаж

|

0,65

|

0,19

|

0,19

|

0,19

|

0,19

|

0,28

|

|

Простая норма прибыли

|

|

|

|

|

|

1,20

|

|

Срок окупаемости

|

0

|

0

|

0

|

3,244

|

|

3,24

|

|

Точка безубыточности

|

471

|

486

|

501

|

516

|

531

|

|

|

Дисконтированные данные

|

|

Ставка дисконта q1

|

0,09

|

0,09

|

0,09

|

0,09

|

0,09

|

|

|

Дисконтированный доход

|

3879,43

|

3606,95

|

3406,16

|

3191,22

|

2989,64

|

17073,40

|

|

Дисконтированные капитальные затраты

|

4412,04

|

0,00

|

120,36

|

55,21

|

50,65

|

4638,26

|

|

Дисконтированная ЧП=ЧТС1

|

2505,84

|

688,98

|

650,62

|

609,57

|

571,06

|

5026,06

|

|

Дисконтированные расходы

|

2216,82

|

2061,11

|

1946,37

|

1823,56

|

1708,37

|

9756,23

|

|

Дисконтированные критерии

|

|

Индекс доходности

|

|

|

|

|

|

2,08

|

|

Отношение выгоды/затраты

|

|

|

|

|

|

1,75

|

|

Дисконтированный срок окупаемости

|

|

|

|

|

|

3,32

|

|

Расчет ВНД

|

|

Ставка дисконта q2

|

0,17

|

0,17

|

0,17

|

0,17

|

0,17

|

|

|

ЧТС с учетом q2 (ЧТС2)

|

2505,84

|

641,87

|

564,69

|

492,88

|

430,18

|

4635,45

|

|

Внутренняя норма доходности

|

|

|

|

|

|

0,54

|

Заключение

Целью курсовой работы является разработка бизнес-плана транспортного

предприятия, занимающегося перевозкой станков и оборудования от производителя

(101) к потребителям данной продукции (305, 403 и 408).

Актуальность разработанного проекта обусловлена потребностью предприятия

производителя в обеспечении доставки грузов потребителям в условиях заданного

транспортного рынка.

Для оценки целесообразности проекта в первом разделе был произведен

маркетинговый анализ рынка транспортных услуг: изучены возможные объемы

перевозок и положение создаваемого предприятия на рынке. Для прогнозирования

объемов перевозок было использовано три метода расчетов: среднегодовых темпов

роста, наименьших квадратов и МГУА. В качестве прогнозного значения выбиралась

модель, соответствующая средним прогнозным значениям. Прогнозные значения

определялись на 5 последующих лет, так для всех клиентов наблюдается рост

объемов перевозок по сравнению с 6 годом на 1,31; 1,33 и 1,14 соответственно для

403, 408 и 305 клиента.

Анализ рынка транспортных услуг производился с помощью ССВУ матрицы: были

выделены основные позиции рынка и представлена стратегия предприятия при

различных рыночных ситуациях. Установлено, что создаваемое предприятие

находится на пересечении сильных сторон и возможностей. Таким образом,

исследование рынка показывает, что имеются благоприятные предпосылки для его

создания.

Для оптимизации технологии работы предприятия была разработана

организационная структура предприятия. Для этого были определены основные

функции, выполняемые при организации деятельности, которые условно разделены на

4 группы: основное управление, перевозочный процесс, вспомогательное и