Инновационный проект в сфере расширения консалтинговых услуг

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ

РЫНКА КОНСАЛТИНГОВЫХ УСЛУГ

.1 Понятие консалтинга и

консалтинговых услуг

.2 Виды и классификация

консалтинговых услуг

.3 Управленческий учет как

инструмент инновационного менеджмента

. АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОНСАЛТИНГОВОЙ

ФИРМЫ ООО «ЛЕМАН-КОНСАЛТИНГ»

2.1 Краткая характеристика фирмы.

Основные виды предоставляемых услуг

2.2 Оценка деятельности ООО

«Леман-Консалтинг» методом операционного цикла

.3 Анализ клиентской базы ООО

«Леман-Консалтинг»

.4 Ситуационный анализ деятельности

ООО «Кронос»

ФОРМИРОВАНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА В

СФЕРЕ ТУРИЗМА

.1 Особенности туристического

бизнеса и их влияние на организацию управленческого учета

.2 Формирование системы показателей

управленческого учета для ООО «Кронос»

.3 Разработка и оценка

экономического результата инновационного проекта управленческого учета для ООО

«Кронос»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ 1. Перевод на английский

язык темы, содержания и аннотации выпускной квалификационной работы

ПРИЛОЖЕНИЕ 2. Отчет о финансовых

результатах ООО «Леман-Консалтинг» за 2016 год

ПРИЛОЖЕНИЕ 3. Отчет о финансовых

результатах ООО «Кронос» за 2016 год

ВВЕДЕНИЕ

Способность предприятий быстро меняться в

обстановке стремительно развивающегося рынка - одно из главных условий для

успешного развития бизнеса. Для сохранения своей жизнеспособности, вынуждены

постоянно эволюционировать, чтобы приспособиться, к изменениям внешней среды,

осваивать новые технологии, все это немалых усилий, знаний и навыков, которые в

наше время являются основным источником конкурентного преимущества.

Сфера услуг наиболее быстро развивающийся сектор

современной экономики. На практике консалтинговые услуги в развитых странах

представляют собой важный фактор эффективного функционирования и развития

хозяйствующих субъектов в условиях рыночных отношений. Развивающийся рынок

потребовал сначала создания, а затем расширение сферы профессиональных услуг.

Наиболее значимыми на рынке, были изменения, связанные с трансформацией спроса

на консалтинговые услуги, потребность в которых становится все более и более

заметной.

Актуальность темы исследования заключается в

том, что в связи с широким распространением консалтинговых фирм особую важность

приобретает оказание индивидуальных услуг с потребительскими свойствами,

имеющими конкурентные преимущества на рынке для увеличения объема реализованной

продукции и расширения клиентской базы.

Цель магистерской диссертации - разработка

инновационного проекта расширения услуг в сфере консалтинга, который увеличит

добавленную стоимость услуг ООО «Леман-Консалтинг», а, именно, освоение

дополнительной услуги ведения управленческого учета туристической фирмы ООО

«Кронос».

Для достижения

цели необходимо решить ряд задач:

формирование понятийного аппарата и ознакомление

с нормативно-правовой базой в консалтинговой сфере;

- исследование специфики работы

консалтинговых фирм на территории РФ;

- проведение ситуационного анализа

клиентской организации (туристической фирмы ООО «Кронос»);

- разработка мероприятий по освоению

управленческого учета для туристической фирмы;

- оценка стоимости услуги.

Объект исследования является консалтинговая

фирма ООО «Леман-Консалтинг», которая специализируется на финансовом

консалтинге (бухгалтерском и управленческом учете) и налоговых спорах.

Предмет диссертационного исследования -

механизмы сбора и анализа коммерческой информации, полученной от клиентов.

Теоретическую основу исследования составляют

положения и выводы, содержащиеся в трудах отечественных и зарубежных ученых в

области консалтинга и управленческого учета.

При написании выпускной квалификационной работы

основными источниками информации послужили:

- нормативно-правовая база (Налоговый кодекс РФ,

ПБУ, Федеральные Законы, регламентирующие деятельность туристических

организаций и консалтинговых фирм);

труды доктора технических и экономических наук,

профессора А. Н. Шичкова; доктора технических наук, профессора И. Л. Туккеля;

труды таких авторов, как В.Э.

Керимов, А. Т. Королева, С. Е. Аксененко и других;

фактические данные

ООО «Леман-Консалтинг» и ООО «Кронос», полученные из финансовой отчётности и

регистров синтетического и аналитического учёта.

Методологическую основу исследования составили

анализ и синтез данных бухгалтерской отчетности ООО «Леман-Консалтинг» и ООО

«Кронос», метод операционного цикла, а так же методы системного, структурного,

ситуативного, логического и сравнительного анализа.

Новизна исследования - предложена методика

организации управленческого учета туристической фирмы с разработкой прикладной

программы на основе показателей и критериев, отобранных в рамках действующего

законодательства в сфере туризма, и обеспечивающих увеличение конверсии

операционного цикла.

Практическая значимость выпускной

квалифицированной работы заключается в том, что предложенный инновационный подход

к организации управленческого учета используется туристической фирмой «Кронос»,

зарегистрированной в городе Вологде, а так же может использоваться другими

туристическими фирмами.

Выпускная квалификационная работа состоит из

введения, трех глав, заключения, списка использованных источников, а так же

перевода на английский язык темы, содержания и аннотации. Объем работы - 58

страниц, включая 8 таблиц и 12 рисунков, 3 приложения.

Во введении раскрывается актуальность выбранной

темы, определяются объект и предмет исследования, устанавливаются цель и

задачи, прописывается информационная и методологическая база выпускной

квалификационной работы.

В первой главе «Теоретические и правовые аспекты

рынка консалтинговых услуг» последовательно раскрываются такие вопросы, как

понятие консалтинга, консалтинговых услуг, инновационного проекта,

рассматриваются виды консалтинговых услуг, и дается определение управленческого

учёта.

Во второй главе «Анализ деятельности

консалтинговой фирмы ООО Леман-Консалтинг» подробно рассмотрены виды

предоставляемых организацией услуг, проведен анализ клиентской базы и для целей

разработки инновационного проекта выбрана туристическая фирма ООО «Кронос», так

же проведен ситуационный анализ этой фирмы, выявлены задачи в текущей работе, и

предложены способы их решений.

Предпосылкой подготовки данного проекта стало

непосредственно обращение руководителя ООО «Кронос» с просьбой постановки

управленческого и учета и разработки программного продукта для повышения

эффективности работы организации с возможностью стратегического планирования.

Третья глава «Формирование управленческого учета

в сфере туризма» содержит информацию об особенностях организации

управленческого учета туристической фирмы, также в ней предложена система

показателей и критериев управленческого учёта и разработан инновационный проект

управленческого учёта для ООО «Кронос».

Заключение содержит основные выводы и

предложения по результатам выполненной работы.

Работа прошла апробацию на конференциях кафедры

УИиОП , Санкт-Петербургского политехнического университета Петра Великого,

всероссийской научной конференции «Молодые исследователи - регионам» и

научно-практической конференции с международным участием «Неделя науки 2016».

. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ РЫНКА

КОНСАЛТИНГОВЫХ УСЛУГ

.1 Понятие консалтинга и консалтинговых услуг

Консалтинговый бизнес в России является очень

молодой и быстро развивающейся отраслью услуг. Высокая динамика этого бизнеса

связана с двумя основными причинами - с практически полным отсутствием в России

какой-либо системы консалтинга, ориентированной на рыночную экономику, а также

с высокой потребностью в консалтинговых услугах, в связи с мировой

глобализацией [20].

К основным причинам формирования консалтинга как

обособленной сферы деятельности следует отнести:

· возникновение технологических

подходов по оказанию консалтинговых услуг в бизнес-сфере

консультантами-экспертами;

· появление и распространение

эффективных методов внешнего консультирования и экспертизы;

· увеличение спроса на привлечение внешних

экспертов-консультантов, в связи с невозможности самостоятельно быстро

реагировать на возникающие рыночные ситуации или внутренние особенности сферы

деятельности предприятия [1].

На данный момент существует большое количество

определений консалтинга, учитывая особенности и многоаспектность консалтинговых

услуг, а так же обширность их применения.

Консалтинг - это полный или частичный аутсорсинг

бизнес процессов в интеллектуальной деятельности клиента [6].

Консалтинг - вид интеллектуальной деятельности, основанной

на анализе, обосновании перспектив развития с использованием различных

инноваций, учитывая предметную область и исходную задачу клиента [1].

По мнению профессора А. Т. Королевой:

«Консалтинг решает вопросы управленческой, экономической, финансовой,

инвестиционной деятельности организации, стратегического планирования,

оптимизации общего функционирования, ведения бизнеса, исследования рынков сбыта

и динамики цен» [10].

Однако сущность консалтинговых услуг одна -

оказание помощи клиентам в разрешении стоящих перед ними задач, посредством

применения практического опыта и профессионализма консультанта, в виде

предоставления рекомендаций.

Если речь идет о деятельности консалтинговой

фирмы, то здесь уже представлена как консалтинговая услуга, так и ее непосредственная

реализация консультантами лично.

В процессе принятия оперативных, тактических или

стратегических решений в развитии бизнеса, компании все чаще обращаются за

квалифицированной помощью консультантов, рассчитывая на объективную оценку

деятельности компании и на предложение действенных вариантов в решении

управленческих задач.

На рынке консалтинговых услуг функционируют

организации, различающиеся по своей организационно-правовой форме, размерам и

набору оказываемых услуг, но каждая организация ставит перед собой цель

максимизации дохода и предоставления услуг, обладающих конкурентных

преимуществами.

Прежде всего, к конкурентным преимуществам

консалтинговой фирмы относят:

· вариативность услуг;

· индивидуальный подход к клиентам;

· стоимость услуг;

· возможность дистанционного ведения;

· экономическая безопасность и

конфиденциальность.

Экономический эффект от консалтинговых услуг

может быть как незамедлительным, так и отложенным и может выражаться как в

получении дополнительной прибыли, так и в экономии, а так же в повышении

квалификации сотрудников и во избежание рисковых ситуаций.

Среди ключевых услуг, оказываемых

консалтинговыми фирмами, выделяют:

· аудит;

· налоговое консультирование;

· финансовые консультации;

· юридические услуги;

· управленческий консалтинг;

· другие консультационные услуги,

обеспечивающие возможность ведения цивилизованной рыночной деятельности [10].

При перечислении услуг, оказываемых

консалтинговыми фирмами, можно проследить некоторую специфику данного бизнеса,

подчеркивающую его многообразие и большую площадь применения.

Основные причины обращения в консалтинговую

фирму:

· организация-клиент стабильно

развивается, финансовое положение устойчивое, планируется расширение

деятельности или переоформление формы собственности, а так же

перепрофилирование на другие более выгодные сферы деятельности;

· организация-клиент стабильно

развивается, финансовое положение устойчивое, и в целях закрепления своих

позиций на рынке, и увеличения клиентской базы, просит провести проверку,

ревизию и опубликовать ее результаты для широкой общественности в рекламных

целях;

· самые частые обращения - это

организация-клиент находится в критическом положении, и самостоятельно не может

справиться с проблемой, ввиду отсутствия опыта, времени, внутренних ресурсов

для корректной и своевременной реакции на происходящее.

Законодательно деятельность консалтинговых фирм

закреплена в нормативно правовых актах:

· Конституции РФ, ст. 8 и 74 в которой

прописываются правовые нормы консультационной деятельности в Российской

Федерации;

· Гражданском кодексе РФ в ст. 128

определяются услуги как самостоятельный объект гражданских прав, а в гл. 39

выделяются консультационные услуги как отдельный вид договора возмездного

оказания услуг;

· Законе РФ «О защите прав потребителей»

- регламентируются взаимоотношения между представителями консалтинговых фирм и

граждан;

· помимо этого, большое значение имеют

иные законодательные и подзаконные акты, регулирующие общественные отношения в

сфере консультационных услуг.

.2 Виды и направления консалтинговых услуг

На данном этапе развития, в зависимости от

характера взаимодействия с клиентом, выделяют три вида консалтинговых услуг:

· процессные - взаимодействие

консультанта с персоналом и руководством организации-клиента, с целью разработки

и освоению решений по оптимизации процессов в компании, необходимых для

достижения конкретных целей;

· экспертные - разработка решений и

рекомендаций по их освоению после проведения анализа деятельности в

организации-клиенте, при этом клиент обеспечивает консультанта всей необходимой

информацией или доступу к ней;

· обучающие - предоставление клиенту

информации в форме семинаров, лекций, тренингов, методических пособий,

разработки инструкций (рисунок 1.1) [11]

Рисунок 1.1 - Виды консалтинговых услуг

На рисунке 1.1 на основе данных, полученных

рейтинговым агентством «Эксперт» в 2016 г., представлено распределение по видам

консалтинговых услуг [34]. Можно отметить, что виды обучающих консалтинговых

услуг преобладают в России, это связано с тем, что руководители организаций

выбирают самый легкий путь, и отправляют своих сотрудников на различные

семинары и тренинги, а тематику выбирают самостоятельно, опираясь только на

свой опыт. А в западных странах, наоборот, выбор падает на процессные

консалтинговые услуги, в которых проводится глубокий анализ деятельности

организации, поиск проблемных мест вместе с руководителем, сотрудниками и

консультантом-экспертом, и в результате получается совместный, объективный

стратегический план деятельности организации.

Консалтинговые услуги могут быть представлены

как в форме консультаций, рекомендаций и совместных решений, но и путем

делегирования консультанту конкретных технических или организационных функций

(таблица 1.1) [25].

Таблица 1.1 - Основные направления

консалтинговых услуг

|

Направления

консалтинговых услуг

|

Содержание

консалтинговых услуг

|

|

Управленческий

консалтинг

|

Управленческий

учет. Антикризисное управление. Стратегическое планирование и управление.

Инновационный консалтинг управления. Разработка организационных структур и

систем управления. Реструктуризация предприятия. Аутсорсинг.

|

|

Оценочный

консалтинг

|

Оценка

бизнеса. Оценка недвижимости.

|

|

Финансовый

консалтинг

|

Построение

системы финансового управления. Оптимизация системы бюджетирования.

Разработка ключевых показателей эффективности. Бизнес-планирование и

инвестиционный анализ.

|

|

IT-

консалтинг

|

Автоматизация

бухгалтерского учета на основе 1С. Автоматизация бизнес-процессов и

документооборота. Планирование ресурсов предприятия. Разработка и

сопровождение специализированного программного обеспечения. Системное

интегрирование. Реинжиниринг бизнес-процессов. Создание и сопровождение

специализированных баз данных.

|

|

Обучающее

консультирование

|

Управление

человеческим капиталом. Налоговая оптимизация. Стратегическое развитие.

Организационное развитие. Финансовый менеджмент.

|

|

Кадровый

консалтинг

|

Оптимизация

организационной структуры. Разработка стратегий мотивации персонала.

Оптимизация взаимодействия подразделений.

|

|

Юридический

консалтинг

|

Правовой

консалтинг.

|

|

Инвестиционный

консалтинг

|

Управление

проектами. Разработка и комплексная экспертиза инвестиционных проектов.

Разработка бизнес-планов и ТЭО. Сопровождение инвестиционных проектов.

Фандрайзинг - поиск инвестирования. Лизинг.

|

|

Маркетинговый

консалтинг

|

Комплексный

анализ рынка. Ценообразование и разработка ценовой политики. Поиск

контрагентов. Оптимизация логистики.

|

|

Фондовый

консалтинг

|

Оценка

имущественных комплексов. Брокерское обслуживание.

|

|

Управление

качеством

|

Создание

системы качества и написание руководства. Разработка и освоение элементов

TQM.

|

|

Инжиниринг

|

Оценка

технологических возможностей предприятия. Подготовку производственного

процесса. Освоение новых технологий и техники.

|

Сфера консалтинговых услуг продолжает свое развитие,

и каждый год, учитывая потребности бизнеса, появляются новые направления

консалтинговых услуг.

На основе данных рейтингового агентства

«Эксперт» [34], распределение по видам консалтинговых услуг на основе долей в

объеме совокупной реализованной продукции консалтинговых фирм на территории РФ

в 2016 году выглядело следующим образом (рисунок 1.2).

Рисунок 1.2 - Виды консалтинговых услуг с долями

в объеме реализованной продукции

Исходя из полученных результатов, следует вывод,

что большей популярностью пользуются услуги аудита, согласно ФЗ «Об основах

аудиторской деятельности» под аудитом понимается проверка финансовой отчетности

юридического лица и индивидуальных предпринимателей с целью выражения мнения о

представленной информации [29].

Это может быть связано с тем, что акционерные

общества и организации, раскрывающие свою годовую консолидированную отчетность,

обязаны проводить процедуру аудита.

1.3 Управленческий учет как инструмент

инновационного менеджмента

В странах с развитой рыночной экономикой

предприятия ведут два автономных учета: бухгалтерский и управленческий.

Ведение бухгалтерского учета осуществляют в

соответствии с требованиями внешних, относительно предприятия, государственных

и муниципальных органов управления, а управленческий учет позволяет управлять

прямыми переменными затратами на производство продукции по технологическим

системам активной части основных фондов с материальными и нематериальными

активами. Важнейшим преимуществом управленческого учета является оперативность

измерения затрат [4].

Профессор А. Н. Шичков отмечает: «Управленческий

учет является инструментом инновационного менеджмента и реализует функцию

управления на основе непрерывных последовательных процессов, включающих сбор

информации о параметрах производственного процесса или процесса

коммерциализации ресурсов и принятие управленческих решений по коррекции

параметров» [3]. На основании информации, получаемой в системе управленческого

учета можно разработать варианты пути повышения резервов, возможности их

ресурсного и финансового обеспечения. Управленческий учет использует весь

комплекс экономической информации, носит внутренний и оперативный характер,

поэтому имеет возможность реально оценить состояние дел в организации, исследовать

структуру затрат выпущенной и реализованной продукции и ее виды, состав

коммерческий и управленческих расходов [2].

Таким образом, управленческий учет в сочетании с

системой менеджмента качества, реализованной на основе

информационно-аналитических систем, позволяют руководству принимать

обоснованные и своевременные корректирующие решения [7].

На данный момент интерес к управленческому учету

среди руководителей неуклонно возрастает, им уже становится недостаточно

бухгалтерской отчетности, а возникает потребность в достоверной информации о

положении текущих дел в организации. Это так же подтверждается динамикой продаж

программных продуктов, и увеличением спроса на услуги консалтинговых фирм по

постановке систем управленческого учета.

Однако нельзя забывать об особенностях этого

учета, о его обязательности и ежедневной фиксации, для получения актуальной

информации [9].

Руководители предприятий, решая вопрос о ведении

управленческого учета, сталкиваются с двумя проблемами. Первая состоит в том,

что управленческому учету не уделяется должного внимания, а получение

актуальной информации возможно только, при четкой отлаженной системе, когда все

данные занесены в срок и адресно.

Вторая проблема - это сложное структурирование и

детализация учетных структур. Здесь возможно наличие данных, содержащих

одновременно информацию по направлениям деятельности, видам услуг, регионам,

контрагентам, а иногда и наличие - такие разноплановых показателей, как доходы,

и задолженности, инвестиции. В итоге в одном документе руководители

предполагают увидеть всю, какую только представляется возможным собрать

информацию в одном месте [5].

В рамках данной работы разработка

управленческого учета для туристической фирмы реализуется как инновационный

проект.

Инновационный проект - это экономическая

система, инфраструктура которой представляет собой интегрированный набор

инструментов, реализующих функцию самоуправляемых денежных потоков.

Инновационные проекты образуют требуемую

архитектуру (пропорции) векторов денежных потоков в операционном цикле [4].

Инновационный проект завершается постановкой на

баланс нематериального актива [3].

. АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОНСАЛТИНГОВОЙ ФИРМЫ ООО

«ЛЕМАН-КОНСАЛТИНГ»

.1 Краткая характеристика фирмы. Основные виды

предоставляемых услуг

Общество с ограниченной ответственностью

«Леман-Консалтинг» (сокращённое наименование ООО «Леман-Консалтинг»), ИНН 3525235424, КПП 352501001,

ОГРН 1103525001260, является юридическим лицом и действует на основании

Устава и законодательства РФ. Общество зарегистрировано 02.02.2006 г.

Место нахождения общества: 160009, Россия, г.

Вологда, ул. Мира, д. 82, ТЦ «Оазис» оф.503.

ООО «Леман-Консалтинг» помогает

физическим и юридическим лицам ориентироваться в мире бизнеса, информируя обо

всех изменениях действующего законодательства, решая вопросы финансового

характера, касающиеся налогообложения, бухгалтерского и управленческого учета,

оптимизируя расходы, снижает риски; предупреждает возможные неблагоприятные

последствия, которые могут возникнуть при осуществлении предпринимательской деятельности.

Основными видами предоставляемых

услуг являются:

· сопровождение

бизнеса: от регистрации ИП и юридических лиц до ликвидации;

· абонентское

обслуживание;

· восстановление

бухгалтерского учета;

· постановка и

ведение управленческого учета;

· постановка и

ведение производственного учета;

· ведение

бухгалтерского учета;

· ведение кадрового

учета;

· консультирование по

действующему налоговому законодательству;

· решение вопросов,

связанных с Трудовой инспекцией;

· разработка

бизнес-планов, ТЭО инвестиционных и инновационных проектов;

· оптимизация

налогообложения;

· досудебное

урегулирование налоговых споров;

· представительство в

Арбитражном суде (апелляционной, кассационной инстанции) по защите прав

налогоплательщика в налоговом споре.

По состоянию на 31.12.2016 г.

среднесписочная численность сотрудников составила 8 человек. На рисунке 2.1

представлена организационная структура ООО «Леман-Консалтинг». Каждый из

отделов занимается решением вопросов относящихся к его компетенции.

Рисунок 2.1 - Организационная

структура ООО «Леман-Консалтинг»

На данный момент ООО

«Леман-Консалтинг» обслуживает организации Северо-Западного федерального округа

и г. Москва. Согласно прайс-листу, представленному на официальном сайте ООО «Леман-Консалтинг»

цены за услуги варьируются в среднем от 3 000 до 100 000 руб.

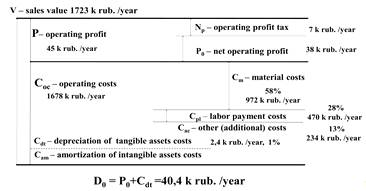

По данным бухгалтерской отчетности

за 2016 г. объем реализованной продукции ООО «Леман-Консалтинг составил 1 723

тыс. руб.

Стоит отметить, что ООО

«Леман-Консалтинг» применяет упрощенную систему налогообложения с 15% ставкой.

Структура операционных затрат ООО

«Леман-Консалтинг» представлена на схеме (рисунок.2.2).

Рисунок 2.2 - Структура операционных

затрат ООО «Леман-Консалтинг»

Касательно структуры операционных затрат, можно

отметить несущественное наличие амортизации от материальных активов, т.к.

большая часть основных средств находится в аренде. Амортизация от

нематериальных активов на данный момент отсутствует, но после освоения инновационного

проекта и постановки на баланс программного продукта, разработанного ООО

«Леман-Консалтинг», будут производиться амортизационные отчисления от НМА и

чистый доход ООО «Леман-Консалтинг» увеличится. Удельный вес оплаты труда

составил 28%, а в странах с развитой рыночной экономикой этот показатель

составляет 30-40%, и материальные затраты почти в 1,5 раза выше, чем в западных

странах.

.2 Оценка деятельности ООО «Леман-Консалтинг»

методом операционного цикла

На кафедре управления инновациями и организации

производства факультета производственного менеджмента и инновационных

технологий Вологодского государственного университета предложено представлять

инновационный проект на основе операционного цикла.

По мнению профессора А. Н. Шичкова:

«Операционный цикл производственно-технологической системы рассматривается как

замкнутый циркулирующий интегрированный комплекс векторов наличных денег или

потоков денежного эквивалента, возникших в результате конверсии

производственного процесса в продукты в форме проектов, зданий, технологических

переделов или конечных продуктов, имеющих рыночную стоимость» [4].

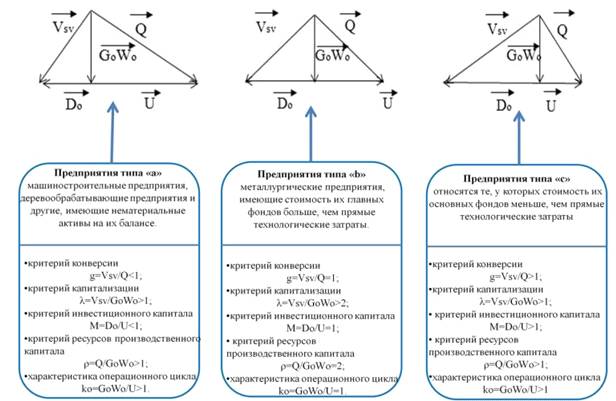

По предложенной методике профессора А. Н.

Шичкова: Операционный цикл состоит из 5 векторов, реализующих конверсию

производственно-технологических процессов:

. Q - производственный капитал, руб./год, равен

сумме технологических затрат.

. G0W0 - прямые

технологические затраты, руб./год, выражаются как сумма:

· материальных затрат (строительные

материалы, энергоресурсы и др.);

· затрат на оплату труда (оклад,

премия, НДФЛ, социальные выплаты во внебюджетные фонды);

· и прочих затрат.

. U - основные фонды, руб./год, определяемые как

сумма материальных и нематериальных активов.

. Vsv - объем реализованной

продукции, руб./год.

. D0 - чистый доход для простого и

расширенного воспроизводства, состоящий из:

· чистой прибыли;

· амортизации от материальных и

нематериальных активов.

Также рассмотрим критерии операционного цикла:

· критерий конверсии (Conversion

criterion), ϑ = Vsv /Q;

· критерий капитализации

(Capitalization criterion), λ=

Vsv / G0W0;

· критерий инвестиционного капитала

или расширенного воспроизводства (Capital investment criterion), М= D0 /U;

· критерий ресурсов производственного

капитала (Criterion resources),

p = Q/ G0W0;

· характеристика операционного цикла

(Characteristic of operation cost),

0=

G0W0/U [18].

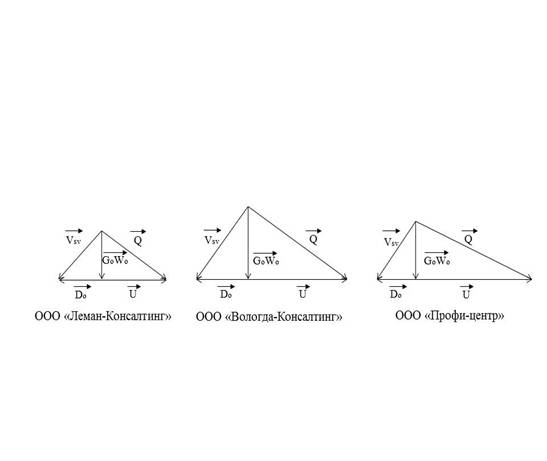

Основными конкурентами в отрасли в г. Вологде

являются: ООО «Вологда-Консалтинг», ООО «Профи-центр».

На основании анализа бухгалтерской отчетности

предприятия (приложение 2) по результатам работы за 2016 год проведен расчет

параметров и критериев методом операционного цикла. Полученные результаты

представлены в таблице 2.1.

Таблица 2.1 - Оценка параметров и критериев

методом операционного цикла

|

Показатели

|

«Леман-Консалтинг»

|

«Вологда-Консалтинг»

|

«Профи-центр»

|

|

Объем

реализованной продукции, Vsv, тыс. руб. /год

|

1

723

|

3

251

|

2

704

|

|

Чистая

прибыль, P0 ,тыс. руб. /год

|

38,4

|

75

|

79

|

|

Операционная

прибыль, P, тыс. руб. /год

|

47

|

100

|

112

|

|

Параметры

операционного цикла

|

|

Операционные

затраты, Coс, тыс. руб. /год

|

1

676

|

3

151

|

2

592

|

|

ΔP,

тыс.

руб. /год

|

8,6

|

25

|

33

|

|

Налог

на операционную прибыль, Np, тыс. руб. /год

|

7

|

20

|

22

|

|

Налог

на ОФ, Nfa, тыс. руб. /год

|

2

|

5

|

11

|

|

Основные

фонды, Ufa, тыс. руб. /год

|

100

|

250

|

513

|

|

Амортизационные

отчисления, Cdt, тыс. руб. /год

|

2,4

|

5

|

16

|

|

Прямые

технологические затраты,G0W0, тыс. руб /год

|

1

673,6

|

3

146

|

2

576

|

|

Чистый

доход, D0, тыс. руб. /год

|

40,8

|

80

|

95

|

|

Производственный

капитал, Q, тыс. руб. /год

|

1

753,6

|

3

396

|

3

089

|

|

Критерии

операционного цикла

|

|

Критерий

капитализации λ=Vsv/G0W0

|

1,02

|

1,04

|

1,03

|

|

Инвестиционный

критерий M=D0/U

|

0,51

|

1,07

|

0,18

|

|

Критерий

ресурсов ρ=Q/G0W0

|

1,04

|

1,03

|

1,20

|

|

Критерий

конверсии ϑ =Vsv/Q

|

0,83

|

0,84

|

0,86

|

Анализ критериев операционного цикла показал,

что самый высокий критерий конверсии у ООО «Профи-центр». Основных фондов у

этой организации в 2 раза больше чем у ООО «Вологды-Консалтинг», и в 5 раз

больше, чем у ООО «Леман-Консалтинг», а вот объем реализованной продукции в 1,2

раза меньше, чем у ООО «Вологда-Консалтинг». Чистая прибыль и чистый доход ООО

«Леман-Консалтинг» в 2 раза меньше чем у конкурентов, и производственных

капитал в 1,5 раза уступает двум другим организациям.

В среднем уровень конверсии у рассматриваемых

организаций идентичен, а средний критерий конверсии по отрасли, рассчитанный на

основе статистических данных по Вологодской области составил - 0,78 [34]. Для

поддержания уровня конверсии, необходимо увеличивать основные фонды, особенно

за счет нематериальных активов.

Таким образом, освоение инновационного проекта и

постановка на баланс программного продукта позволит ООО «Леман-Консалтинг»

увеличить как объем реализуемой продукции, так и чистый доход, производственный

капитал и, поддерживать уровень конверсии на должном уровне.

На рисунке 2.3 представлены полученные данные в

виде эпюр, основываясь на методике построения графической интерпретации

операционного цикла, разработанной профессором А. Н. Шичковым (рисунок 2.3,

2.4) [18, 27].

Рисунок 2.3 - Эпюры операционных циклов

Рисунок 2.4 - Графическая интерпретация

операционных циклов

Согласно этой методике ООО «Леман-Консалтинг»

относится к предприятию типа «а». Однако наличие на балансе нематериальных

активов еще только предполагается, после постановки программного обеспечения.

.3 Анализ клиентской базы ООО

«Леман-Консалтинг»

Клиентская база определяется как все множество

клиентов организации, с которыми у нее сложились деловые отношения, согласно

следующим критериям:

· организация обладает достаточной

информацией о клиенте;

· организация регулярно держит контакт

с клиентом;

· клиент имеет возможность прямого

обращения в организацию (личный визит, e-mail почта, телефонный разговор) [13].

На момент

написания данной работы клиентская база ООО «Леман-Консалтинг» насчитывает 114

организаций. Основные направления деятельности клиентов представлены на рисунке

2.5.

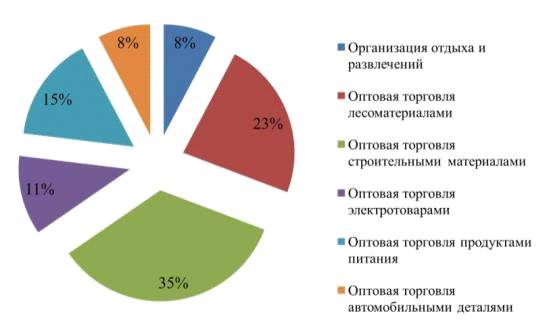

Рисунок 2.5 - Основные направления деятельности

клиентов ООО «Леман-Консалтинг»

В качестве метода оценки клиентской базы был

выбран простой в применении АВС-анализ, заключающийся в ранжировании всех

клиентов на категории в зависимости от их размера дохода или оборота.

Типовой АВС-анализ включает следующие этапы:

· определение поступлений от каждого

из клиентов за отчетный период;

· определение доли каждого клиента в

общей сумме поступлений;

· распределение клиентов в порядке

убывания по доле финансовых поступлений;

· определение компаний, которые

попадают в категорию А, В и С, в соотношении 50:30:20;

· группировка клиентов по группам;

· анализ причин, по которым компания

работает с клиентами группы В и С;

· разработка предложений и

рекомендаций.

Согласно данным, полученным из АВС-анализ

большую часть дохода ООО «Леман-Консалтинг» приносят клиенты, занимающиеся

организацией отдыха и развлечений, а именно ООО «Кронос». Уровень доходов ООО

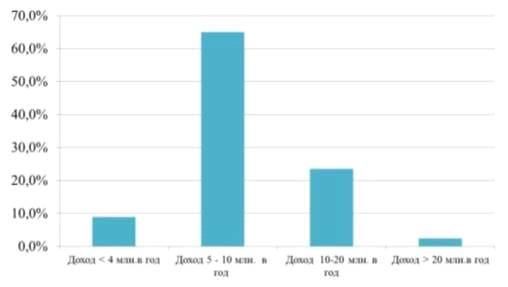

«Кронос» составляет более 20 млн. в год (рисунок.2.6).

Рисунок 2.6 - Уровень доходов клиентов ООО

«Леман-Консалтинг»

2.4 Ситуационный анализ деятельности ООО

«Кронос»

Рассмотрим более подробно деятельность

туристической фирмы ООО «Кронос».

Согласно ФЗ №132 от 24.11.1996 г. с изм. от 01.01.2017 г. «Об основах туристской

деятельности в Российской Федерации» турагенство (туристическая фирма) -

посредническая организация, занимающаяся продажей туристических и экскурсионных

путевок, а также оказанием других услуг по организации

туристическо-экскурсионной деятельности (информационной, рекламной,

маркетинговой и др.) [30].

Полное фирменное наименование Общества: Общество

с ограниченной ответственностью «Кронос».

Местонахождение Общества: Вологда, ул.

Челюскинцев, 7. Режим работы турфирмы «Кронос»: по будним дням - с 10.00 до

19.00.

Основными направлениями деятельности ООО

«Кронос» являются:

· осуществление туристической

деятельности на территории Российской Федерации, и за рубежом;

· решение визовых вопросов;

· организация индивидуальных и

групповых туров;

· транспортное услуги, в том числе

бронирование билетов на все виды транспорта;

· предоставление жилья в любой стране

мира, в том числе бронирование гостиничных номеров;

· организация туров, связанных с

обучением и профессиональной деятельностью.

С 2010 года ООО «Кронос» предлагает следующие

популярные направления как Италия, Китай, Франция, Черногория, Польша,

Германия, Португалия, Швеция. Летом фирма ведет активную продажу лучших

курортов Турции, Кипра, Египта, Болгарии, Греции, Испании, Италии, и других

стран.

Из отдыха на территории России популярны

следующие направления: Москва, Санкт-Петербург, Сибирь, Урал, Дальний Восток,

Поволжье, Краснодарский край, Кавказ, Сочи, Крым, Абхазия, Грузия, Белоруссия,

Золотое кольцо и другие.

Структура туристической фирмы ООО «Кронос»

характеризуемая малым числом уровней управления и широким объемом управления,

представлена на рисунке 2.7.

Рисунок 2.7 - Организационная структура ООО

«Кронос»

В штат фирмы входят: директор, бухгалтер, 2

менеджера в отделе закупок, 4 менеджера в отделе продаж и рекламе, менеджер

отдела кадров. Общая численность штата сотрудников турфирмы - 9 человек.

Проанализировав отчетность ООО «Кронос» за

2014-2016 г. (таблица.2.2) можно сделать выводы о том, что на протяжении всего

периода наблюдается увеличение объема реализованной продукции, а также

увеличение основных фондов.

Таблица 2.2 - Оценка параметров и критериев

методом операционного цикла

|

Показатели

|

2014

г.

|

2015

г.

|

2016

г.

|

|

Объем

реализованной продукции, Vsv, тыс. руб. /год

|

22

113

|

24

780

|

30

317

|

|

Чистая

прибыль, P0, тыс. руб. /год

|

655

|

1

170

|

1

868

|

|

Операционная

прибыль, P, тыс. руб. /год

|

852

|

1

484

|

2

426

|

|

Операционные

затраты, Coc, тыс. руб. /год

|

21

261

|

23

296

|

27

891

|

|

ΔP,

тыс. руб. /год

|

197

|

314

|

558

|

|

Налог

на операционную прибыль, Np, тыс. руб. /год

|

131

|

234

|

374

|

|

Налог

на ОФ, Nfa , тыс. руб. /год

|

66

|

80

|

184

|

|

Основные

фонды, U, тыс. руб. /год

|

4

000

|

12

200

|

|

Амортизационные

отчисления, Cdc, тыс. руб. /год

|

99

|

120

|

336

|

|

Прямые

технологические затраты, G0W0, тыс. руб. /год

|

21

162

|

23

176

|

29

702

|

|

Чистый

доход, D0, тыс. руб. /год

|

754

|

1

290

|

2

147

|

|

Производственный

капитал, Q, тыс. руб. /год

|

24

462

|

30

976

|

39

755

|

|

Критерий

капитализации λ=Vsv/G0W0

|

1,03

|

1,03

|

1,06

|

|

Инвестиционный

критерий M=D0/U

|

0,22

|

0,32

|

0,23

|

|

Критерий

ресурсов ρ=Q/G0W0

|

1,15

|

1,15

|

1,26

|

|

Критерий

конверсии

|

0,74

|

0,74

|

0,78

|

|

|

|

|

|

В целом, по данным бухгалтерского учета

прослеживается положительная тенденция:

· объем реализованной продукции

увеличился в 1,5 раза и составил 30 317 тыс. руб. в 2016 г.;

· чистая прибыль ООО «Кронос» с 2014

г. увеличилась в 3 раза;

· основные фонды увеличились на 8 900

тыс. руб.;

· производственный капитал возрос на

15 293 тыс. руб.;

· критерий конверсии увеличился на 4

пункта.

Однако после обращения в ООО «Леман-Консалтинг»

руководителя ООО «Кронос» был проведен глубокий анализ деятельности

предприятия, и выявлены следующие проблемы:

· искажение структуры затрат - более 4

000 тыс. руб. неподтвержденных документально;

· уровень дохода по каждому из

туристических направлений отсутствует;

· убыточные направления скрыты в общем

объеме предлагаемых услуг;

· невозможно оценить уровень дохода по

каждому направлению;

· отсутствие данных о результатах

деятельности туристической фирмы в текущий момент.

Для решения этих проблем было предложено

сформировать систему управленческого учета с разработкой программного продукта,

для дальнейшего развития ООО «Кронос».

. ФОРМИРОВАНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА В СФЕРЕ

ТУРИЗМА

.1 Особенности туристического бизнеса и их

влияние на организацию управленческого учета

На текущий момент большинство отечественных

предприятий, в частности туристические фирмы, находятся только на стадии

разработки системы управленческого учета, однако осознание недостатков

управления все чаще подталкивает руководителей к освоению управленческого учета

[15]. консалтинг менеджмент учет туристический

Управленческий учет туристических фирм зависит

от того, какие функции выполняет туристическая компания. Компании, которые

представлены в сфере туризма, подразделяются на: туроператоров и турагентства

(турфирмы). Между турагентством и туроператором заключается посреднический

договор (агентсткий договор), в котором оговариваются все условия, включая

размеры вознаграждения [19].

При построении системы управленческого учета

туристической фирмы необходимо учитывать специфику этой отрасли, для подбора

инструментов, которые напрямую будут отражать реальную картину финансового

состояния организации, и позволят вести стратегическое планирование (таблица

3.1).

Таблица 3.1 - Особенности ведения

управленческого учета туристической фирмы, вызванные спецификой бизнеса

|

Специфика

туристической деятельности

|

Направления

управленческого учета

|

|

Особое

значение «человеческого фактора» в ресурсном потенциале фирмы

|

Анализ

трудовых показателей (производительность труда, число возвратов клиентов,

время обслуживания одного клиента, качество обслуживания, доход на одного сотрудника)

|

|

Особый

состав и структура активов

|

Наименьший

удельный вес оборотных активов, отсутствие дебиторской задолженности

|

|

Характерная

структура источников финансирования

|

Наличие

страхового или заемного фонда

|

Согласно определению заведующего кафедрой

управления инновациями и организации производства профессора Шичкова А. Н.,

управленческий учет является системой сбора, систематизации и анализа

информации, которая отражает отдельные особенности бизнес предприятий в режиме

реального времени [3].

А. C. Николаева дает следующую трактовку:

«Управленческий учет в компании - это система, обеспечивающая руководящее звено

фирмы информацией, необходимой для принятия решений с целью обеспечения

эффективного управления» [12].

В. Э. Керимов пишет что, «Управленческий учет

можно определить как систему планирования, учета, контроля, анализа и оценки

информации о затратах и результатах деятельности как всего предприятия, так и

его отдельных структурных подразделений с целью принятия оперативных

(тактических) и прогнозных (стратегических) управленческих решений» [8].

Из всего выше сказанного можно сделать вывод,

что управленческий учет в туристической сфере - это система управления

затратами, формирования, продвижения и продажи туристского продукта,

обеспечивающая руководителя информацией в режиме он-лайн, для принятия

управленческих решений по оперативному и стратегическому планированию с

использованием программного обеспечения.

Получение своевременной, актуальной и

систематизированной информации возможно только при использовании программного

обеспечения, а если еще есть возможность интеграции с программами такими как 1

С Бухгалтерия, то получаем совокупность бухгалтерского и управленческого учета.

Управленческий учет пользуется не только

фактическими показателями о свершившихся фактах, а также оценочными и

аналитическими показателями, в том числе показателями о будущих событиях, и

предоставляет пользователям как количественную, так и качественную

(неформальную) информацию [17].

Следовательно, главная цель освоения системы

управленческого учета на экономическом субъекте - предоставление руководству

компании максимально полной информации, которая необходима для результативной

работы.

Управленческий учет в отличие от

регламентированных стандартами и законодательством финансового и налогового

учета, ведется в соответствии с потребностями в информации менеджмента

конкретного экономического субъекта, имеющие свои задачи, стратегии,

приоритеты, интересы [22].

У каждого экономического субъекта свои

особенности в управлении бизнесом, структура бизнес-процессов, организационная

структура, система перераспределения и передачи ответственности, проблемы. При

строении структуры управленческого учета надо следовать выбранной концепции его

организации и стремиться к полной реализации функций управления, а также

необходимым направлениям совершенствования внутреннего учета для управления

экономическим субъектом [24].

3.2 Разработка системы управленческого

учета для ООО «Кронос»

Структура управленческого учета в ООО «Кронос»

должна:

· закреплять функции управления по

структурным отделам и устанавливает прямые взаимосвязи между ними;

· помогать выбору определенных схем

управления и последовательности процедур при принятии управленческих решений;

· распределять ответственности между

центрами;

· формировать эффективность

функционирования системы, ее экономические результаты [26].

На рисунке 3.1 представлена структура

управленческого учета разработанная для ООО «Кронос».

Рисунок 3.1 - Схема организации управленческого

учета ООО «Кронос»

По личному усмотрению руководителя ООО «Кронос»

полученная информация будет доводиться до:

· потенциальных покупателей,

посредством размещения ее на официальном сайте, и в социальных сетях, в целях

привлечения клиентской базы и увеличения объема реализованной турпродукции;

· страховых организаций в целях

визуализации деловой активности ООО «Кронос», при достижении определенного

уровня страхового фонда % на его содержание уменьшается;

· туроператора, чем большее количество

путевок от одного туроператора продается, тем выше агентское вознаграждение

турагента;

· банков и других кредитных

организаций, чем выше обеспеченность турфирмы собственными средствами, тем

меньше риск банкротства, и большее доверие со стороны банка, и более низкие

ставки по кредитам.

Управленческая информация имеет такую

способность как формирование показателей внутренней отчетности по данным

первичного учёта, что в свою очередь позволяет образовать систему коммуникации

внутри самой турфирмы.

На уровне отделов возникают первоначальные

учётные данные в первичных документах, отчетах подразделений турфирм, где

создается сводная документация по каждому менеджеру отдела закупок, отдела

продаж и рекламы, отдела кадров. Далее происходит объединение и формирование

отчетной сводной документации с каждого отдела и передается ООО

«Леман-Консалтинг», где перерабатывается в понятную и наглядную для

руководителя форму.

Содержание отчетов меняется в зависимости от

целей и требований руководителя ООО «Кронос». Ведение полного бухгалтерского

учета отдается ООО «Леман-Консалтинг», бухгалтер ООО «Кронос» отстраняется от

работы.

Управленческий учет ООО «Кронос» будет строиться

с фиксацией определенных показателей и критериев, которые были разработаны, с

учетом специфики туристического бизнеса (рисунок 3.2), законодательно-правовых

норм, а именно [16]:

· стратегии развития туризма в

Российской Федерации на период до 2020 г. (распоряжение Правительства

Российской Федерации от 31 мая 2014 года №941-р) [32];

· ФЗ №132 от 24.11.1996 г. с изм. от

01.01.2017 г. «Об основах туристской деятельности в Российской Федерации» [29].

Рисунок 3.2 - Показатели и критерии,

обеспечивающие работу ООО «Кронос»

Контроль данных показателей и критериев,

закрепленных законодательно, позволит четко и своевременно отслеживать

изменения в деятельности фирмы, и обеспечит корректную и долгосрочную работу.

Также разработка собственной системы

управленческого учета с использованием программного обеспечения

(специализированной именно для туристического бизнеса) и с возможностью

интеграции с традиционными системами бухгалтерского учета, такими как 1С:

Бухгалтерия позволит фирме поставить на баланс нематериальный актив, что

увеличит конкурентные преимущества компании.

При этом срок полезного использования будет

зависеть от срока патента на ПО, и будет составлять от 5 до 10 лет.

Для принятия к бухгалтерскому учету в качестве

нематериального актива, необходимо одновременное выполнение сразу нескольких

условий:

· способность объекта приносить

экономическую выгоду;

· наличие у организации прав на тот

или иной зарегистрированный объект, что должно подтверждаться соответствующими

документами: патентами, свидетельствами, договорами и пр.;

· возможность отделения объекта от

других активов;

· возможность использования объекта в

течение длительного периода времени (как правило, свыше 12 месяцев);

· отсутствие у организации намерения

продать объект в течение 12 месяцев;

· возможность определения фактической

(первоначальной) стоимости объекта;

· выражение объекта в нематериальной

форме [31].

Этапы постановки НМА на баланс:

. Определение первоначальной стоимости.

В ней учитываются все затраты на тот или иной объект: суммы, уплаченные по

договору, таможенные пошлины и сборы, патентные и иные пошлины, вознаграждения

посредникам, расходы на оплату труда работников, участвующих в создании

продукта и т.п.

2. Последующая оценка. Фактическая

(первоначальная) стоимость нематериального актива может быть изменена в случаях

его переоценки и обесценения. Переоценка по текущей рыночной стоимости может

проводиться не чаще одного раза в год. Итогом может стать как дооценка, так и

уценка актива.

. Амортизация. В том случае, когда

определен срок использования актива, его стоимость погашается путем

амортизации. Если срок полезного использования не определен, амортизация не

начисляется.

. Списание. Если нематериальный актив

выбывает или утрачивает свою способность приносить экономическую выгоду, то он

подлежит списанию с бухгалтерского учета. Примером такого выбытия может служить

прекращение действия права организации на результат интеллектуальной

деятельности (окончания срока действия свидетельства, передача исключительных

прав по договору об отчуждении и пр.) [31].

.3 Разработка и оценка экономического

результата инновационного проекта управленческого учета для ООО «Кронос»

Следует отметить, что в настоящее время в

соответствии с российскими положениями по бухгалтерскому учету (Положение по

бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007) нематериальные

активы принимаются к бухгалтерскому учету по фактической (первоначальной)

стоимости, которая рассчитывается на основе затратного подхода.

В соответствии с Налоговым кодексом РФ:

«Стоимость нематериальных активов, созданных самой организацией, определяется

как сумма фактических расходов на их создание, изготовление (в том числе

материальных расходов, расходов на оплату труда, расходов на услуги сторонних

организаций, патентные пошлины, связанные с получением патентов, свидетельств),

за исключением сумм налогов, учитываемых в составе расходов, общехозяйственных

и иных аналогичных расходов» [28].

Согласно ФСО № 1: «Затратный

подход - совокупность методов оценки стоимости объекта оценки, основанных на

определении затрат, необходимых для воспроизводства либо замещения объекта

оценки с учетом износа и устаревания. Затратами на воспроизводство объекта

оценки являются затраты, необходимые для создания точной копии объекта оценки с

использованием применявшихся при создании объекта оценки материалов и

технологий. Затратами на замещение объекта оценки являются затраты, необходимые

для создания аналогичного объекта с использованием материалов и технологий,

применяющихся на дату оценки» [34].

Общие затраты на создание программного

обеспечения определяются по формуле:

Зсп = Зрп+Зоф+Зм,

руб., (3.1)

где Зсп - затраты на создание

программного обеспечения, руб.;

Зрп - затраты на разработку

программного обеспечения, руб.;

Зоф - затраты на оформление

программного обеспечения и подготовку его к продаже, руб.;

Зм - затраты на маркетинговые

исследования, руб.

(3.2)

(3.2)

где Зрп - стоимость разработки ПП,

руб.;

Зот - оплата труда исполнителей,

руб.;

Звзн - отчисления во внебюджетные

государственные фонды, руб.;

Змт - затраты на материалы, руб.;

Зпк - затраты, связанные с работой

компьютера, руб.;

Зн - накладные затраты, руб.

В статью оплата труда входит оплата труда

инженерно-технических и других работников, непосредственно участвующих в

разработке программного обеспечения.

Расчет осуществляется по формуле (3.3):

ОТисп=ТСср∙Т, руб., (3.3)

где ОТисп - оплата труда исполнителей, руб;

ТСср - средняя тарифная ставка

работника, руб./чел./д;

Т - трудоемкость разработки ПП, чел.д.

Средняя тарифная ставка работника  определяется

по формуле (3.4):

определяется

по формуле (3.4):

ТСср=ОТмес:РДср, руб., (3.4)

где ОТмес - оплата труда работника в

месяц, руб.;

РДср - среднее количество рабочих

дней в месяце, д.

Расчет затрат на оплату труда разработчиком ПО

приведен в таблице 3.2.

Таблица 3.2 - Затраты на заработную плату

Исполнитель ОТмес,

руб. РДср, день ТСср, руб. /день

чел.дниОТисп,

|

руб.

|

|

|

|

Руководитель

работы

|

40

000

|

20

|

2

000

|

20

|

40

000

|

|

Инженер-программист

|

32

000

|

20

|

1

600

|

80

|

128

000

|

|

Итого

|

-

|

100

|

168

0

|

Расчет отчислений во внебюджетные

государственные фонды производится в соответствии с установленной ставкой:

· в ПФР на обязательное пенсионное

страхование 22%;

· в ФСС на страхование на случай

временной нетрудоспособности и материнства - 2,9%;

· в ФСС на обязательному страхованию

от несчастных случаев - 0,2%;

· в ФФОМС на ОМС - 5,1% от величины

начисленной исполнителям.

Таким образом, общий процент взносов составит

30,2%: Звзн=168000∙0,302=50736 руб.

К статье затраты на материалы относят все

затраты на электронные носители данных, бумагу для печатных устройств,

канцтовары и др. Расчет расходов на материалы приведен в таблице 3.3.

Таблица 3.3 - Расходы на материалы

|

Материалы

|

Количество,

шт.

|

Стоимость,

руб.

|

|

Бумага

офисная в пачках

|

10

|

1

250

|

|

Flash-накопитель

|

4

|

400

|

|

Лазерный

диск

|

4

|

100

|

|

Канцтовары

|

-

|

1

000

|

|

Итого

|

-

|

2

750

|

К накладным затратам относят расходы, связанные

с управлением и организацией работ (уборка, электроэнергия, отопление и проч.).

Накладные затраты рассчитываются относительно оплаты труда. Величина накладных

затрат примем равной 40% от оплаты труда исполнителей.

(3.5)

(3.5)

где Зот - основная оплата труда

исполнителей, руб.;

К- коэффициент учета накладных затрат.

Таким образом, накладные расходы будут равны Зн=168000∙0,4=67200

руб.

Затрат, связанные с работой компьютера,

необходимые для разработки программного обеспечения, включают:

· затраты на подготовку материалов

научно-технической информации,

· затраты на пользование средствами связи,

· затраты, связанные с работой ПК.

Расчет этих затрат осуществляется по формуле

(3.6):

Зпк=Кмаш.вр∙Вмаш,

руб., (3.6)

где Кмаш - тарифная стоимость одного

часа машинного времени, руб.;

Вмаш- машинное время, используемое на

проведение работ, ч.

Необходимое количество машинного времени для

реализации проекта по разработке программы рассчитывается по формуле (3.7):

Вмаш=Т∙Тсм∙Тср.маш, ч, (3.7)

где Т - трудоемкость работ, чел.д;

Тсм - продолжительность рабочей

смены, ч;

Тср.маш - средний коэффициент использования ПК.

Таким образом, машинное время для

реализации проекта по разработке программного обеспечения и составит Вмаш=100 80,7=560 ч.

80,7=560 ч.

Тогда затраты, связанные с работой

компьютера составят: Зпк=89∙560=49840 руб

Результаты расчета затрат на

проектирование программного обеспечения представлены в таблице 3.4.

Таблица 3.4 - Смета затрат на разработку и

освоение программного обеспечения

|

Наименование

статей

|

Обозначение

|

Сумма,

руб.

|

В

% к итогу

|

|

Оплата

труда исполнителей

|

168

00048,85 168

00048,85

|

|

|

|

Взносы

во внебюджетные фонды

|

50

73614,65 50

73614,65

|

|

|

|

Затраты

на материалы

|

2

75а05,9 2

75а05,9

|

|

|

|

Затраты,

связанные с использованием компьютера

|

49

84011,06 49

84011,06

|

|

|

|

Накладные

расходы

|

67

20019,54 67

20019,54

|

|

|

|

Затраты

на разработку ПО

|

338

526100,00 338

526100,00

|

|

|

Таким образом, затраты на разработку

программного обеспечения составили 338 526 руб.

Для реализации программного продукта на рынке,

необходимо зарегистрировать исключительные права на программное обеспечение.

Эти права подтверждаются свидетельством о государственной регистрации, которое

выдается Роспатентом. Т.к. программа пишется на заказ, оформляется договор

авторского заказа с указанием, о полной передаче исключительных прав ООО

«Леман-Консалтинг».

Произведем оценку общих затрат на создание

программного обеспечения, полученные данные представим в таблице 3.5.

Таблица 3.5 - Общие затраты на создание

программного обеспечения

|

Наименование

статей

|

Обозначение

|

Сумма,

руб.

|

|

Затраты

на регистрацию товарного знака

|

-

|

20

190

|

|

Регистрация

исключительных прав на программное обеспечение

|

-

|

9

600

|

|

Затраты

на оформление программного обеспечения и подготовку его к продаже

|

Зоф

|

29

790

|

|

Затраты

на маркетинговые исследования

|

Зм

|

2

460

|

|

Затраты

на разработку ПО

|

Зрп

|

338

526

|

|

Затраты

на создание программного обеспечения

|

Зсп

|

370

440

|

При расчётном количестве реализованных программ

- n, оптовая цена программы (Цопт) может быть рассчитана по формуле (3.8):

(3.8)

(3.8)

где Зсп- затраты на создание

программного обеспечения, руб.;

- return of

investments (20%);расчетное количество реализованных программ.

- return of

investments (20%);расчетное количество реализованных программ.

Таким образом, отпускная цена программы согласно

формуле 3.8 составит: Цопт=(370440:10)+0,2∙(370440:10)=53439

руб.

Инновационный проект в сфере расширения

консалтинговых услуг заключается в разработке системы управленческого учета

специализированной для туристического бизнеса, в данном случае для ООО

«Кронос», реализованной в виде программного обеспечения и поставленной на

баланс ООО «Леман-Консалтинг» как нематериальный актив. Предлагается

зарегистрировать исключительное право на использование разработанной системы

управленческого учета для туристического бизнеса в качестве программного

продукта, с возможностью дальнейшей продажи и предоставления, неисключительных

прав на использование программного продукта, посредством заключения

лицензионного договора с субъектам рынка.

Учитывая структуру затрат ООО

«Леман-Консалтинг», постановка нематериального актива на баланс позволит

получить амортизацию от нематериального актива, и, таким образом, увеличить

доход организации и капитал для простого и расширенного воспроизводства.

Определим амортизационные начисления линейным

способом для программного продукта, взяв в расчет срок полезного использования

5 лет (срок действия исключительных прав на ПО):

) норма амортизации равна:1:5∙100%=20%;

) месячная норма амортизации:20:12=1,67%;

) ежемесячные амортизационные отчисления:370440∙20%:12=6174

руб.;

) годовые амортизационные отчисления: 6174∙12=74088

руб.

В связи с появлением амортизационных отчислений

от нематериального актива структура затрат ООО «Леман-Консалтинг» будет

выглядеть следующим образом (рисунок 3.3):

Рисунок 3.3 - Структура затрат ООО

«Леман-Консалтинг» после освоения инновационного проекта

Инновационный проект завершается постановкой на

баланс нематериального актива [3].

Таким образом, при постановке на баланс

нематериального актива - самостоятельного разработанного программного

обеспечения для ведения управленческого учета туристических фирм ООО

«Леман-консалтинг» получит дополнительные амортизационные отчисления в размере

74 тыс. руб. в год, и при продаже неисключительных прав на ПО 53 тыс. руб. в

год с каждого контрагента.

ЗАКЛЮЧЕНИЕ

В современных условиях в связи с широким

распространением консалтинговых фирм, помимо отечественных, появляются филиалы

зарубежных организаций, особую важность приобретает оказание индивидуальных

услуг с потребительскими свойствами, имеющими конкурентные преимущества на

рынке для увеличения объема реализуемой продукции и расширения клиентской базы.

Данная выпускная квалификационная работа

выполнена на тему «Инновационный проект в сфере расширения консалтинговых

услуг». Объектом работы послужила консалтинговая фирма ООО «Леман-Консалтинг».

Основными направлениями деятельности являются: ведение бухгалтерского и

управленческого учета, налоговые споры.

В качестве инновационного проекта было

предложено освоение дополнительной услуги - разработки и ведения

управленческого учета туристической фирмы ООО «Кронос», с последующей

реализацией в виде программного продукта и дальнейшей продажей этого

программного обеспечения другим представителям туристической сферы Вологодской

области.

Предпосылкой подготовки данного проекта стало

непосредственно обращение руководителя ООО «Кронос» с просьбой постановки

управленческого и учета и разработки программного продукта для повышения

эффективности работы организации с возможностью стратегического планирования.

В первой главе данной работы были освещены такие

вопросы как консалтинг, консалтинговые услуги, особенности консалтинга как

обособленной сферы деятельности. Была представлена сущность консалтинговых

услуг, рассмотрены конкурентные преимущества консалтинговых фирм, также

основные причины обращения в консалтинговые фирмы, нормативно-правовые акты,

регламентирующие деятельность консалтинговых фирм.

Была произведена разбивка на виды и направления

консалтинговых услуг, рассмотрено понятие управленческого учета, раскрыта его

содержательная сторона, определены проблемы ведения управленческого учета.

Во второй главе, был проведен анализ

деятельности ООО «Леман-Консалтинг», в котором были подробно рассмотрены

направления деятельности консалтинговой фирмы, ее организационная структура,

структура операционных затрат, проведена оценка деятельности методом

операционного цикла ООО «Леман-Консалтинг» и двух основных конкурентов: ООО

«Вологда-Консалтинг», и ООО «Профи-центр».

На основании этой оценки, можно сделать

следующие выводы: в 2016 г. объем реализованной продукции составил ООО

«Леман-Консалтинг» 1 723 тыс. руб., а чистый доход составил только 38 тыс.

руб., что в 2 раза меньше, чем у конкурентов, а производственный капитал в 1,5

раза меньше и составляет 1 753,6 тыс. руб. Касательно критерия конверсии, его

значение было в пределах среднего по отрасли и составило 0,83.

Таким образом, освоение инновационного проекта и

постановка на баланс программного продукта позволит ООО «Леман-Консалтинг»

увеличить как объем реализуемой продукции, так и чистый доход, производственный

капитал и, поддерживать уровень конверсии на должном уровне.

После был проведен анализ клиентской базы, и

ключевым клиентом была выявлена туристическая фирма ООО «Кронос». Далее был

проведен ситуационный анализ этой фирмы, рассмотрены основные направления

деятельности, организационная структура, проведена оценка деятельности ООО

«Кронос» методом операционного цикла за период 2014-2016 гг.

На основе этой оценки были выявлены значительные

проблемы в текущей работе фирмы и в качестве решения предложен проект

разработки управленческого учета и его реализации с помощью программного

обеспечения для ООО «Кронос».

В третьей главе выпускной квалификационной

работы были проанализированы особенности туристического бизнеса и их влияние на

организацию управленческого учета, было получено определение управленческого

учета в туристической сфере.

Предложена структура управленческого учета для

ООО «Кронос» с денежными и информационными потоками, а также разработаны с

учетом специфики туристического бизнеса и на основе законодательно-правовых

норм, показатели и критерии, на основе которых будет оцениваться работа ООО

«Кронос».

Разработка программного обеспечения для

реализации управленческого учета с последующей регистрацией и постановкой на

баланс ООО «Леман-Консалтинг» рассматривается как нематериальный актив.

Для этого рассматриваются также этапы постановки

нематериального актива на баланс, и проводится оценка программного обеспечения

затратным подходом.

Таким образом, результат от освоения

инновационного проекта - постановка на баланс нематериального актива -

самостоятельного разработанного программного обеспечения для ведения

управленческого учета туристических фирм ООО «Леман-консалтинг», принесет

дополнительные амортизационные отчисления в размере 74 тыс. руб. в год, и при

продаже неисключительных прав на ПО 53 тыс. руб. в год с каждого контрагента, а

так же позволит расширить спектр оказываемых услуг и увеличить клиентскую базу.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Диссертации

. Грабоздин, Ю.

П. Развитие сервисной деятельности малого и среднего бизнеса в сфере

консалтинговых услуг: дис. канд. экон. наук: 08.00.05 / Ю.П. Грабозин. -

Самара, 2014 - 189 с.

. Рожкова, Д. Ю.

Управленческий учет и анализ предпринимательской активности в международном

туризме: дис. канд. экон. наук: 08.00.12 / Д. Ю. Рожкова. - Москва, 2016 - 198

с.

Монографии

. Шичков, А. Н.

Ситуационный анализ рыночного уклада в муниципальном округе (районе):

монография / А.Н. Шичков. - Вологда: ВоГТУ, 2013. - 207 с.

. Шичков, А. Н.

Экономика и менеджмент инновационных процессов в регионе: монография / А. Н.

Шичков. - Москва: ИД «ФИНАНСЫ и КРЕДИТ», 2009. - 360 с.

Учебники и учебные

пособия

. Аксененко, А.

Ф. Управленческий учет на промышленных предприятиях в условиях формирования

рыночных отношений: учеб. пособие / А. Ф. Аксененко, Ж. Ж. Пиримбаев. - Москва:

Финансы и статистика, 2014.- 228 с.

6. Блинов, А. О. Управленческий консалтинг корпоративных организаций:

учебник / А. О. Блинов, Г. Н. Бутырин, Е. В. Добренькова. - Москва: ИНФРА-М, 2014. - 192 с.

. Карпова, Т. Р.

Основы управленческого учета: учеб. пособие / Т. Р. Карпова. - Москва: ИНФРА-М,

2012.- 393 с.

8. Керимов, В. Э.

Управленческий учет: учеб. пособие / В. Э. Керимов. - Москва: Дашков и КО,

2012. - 478 с.

9. Кондратова, И.

П. Основы управленческого учета: учеб. пособие / И. П. Кондратова.- Москва:

Финансы и статистика, 2013. - 161 с.

. Королева, Т.

А. Консалтинг: учеб. пособие / Т. А. Королева. - Санкт-Петербург: СПбГУКиТ, 2013.- 147 с.

11. Маринко, Г. И.

Управленческий консалтинг: учеб. пособие / Г. И. Маринко. - Москва: ИНФРА-М,

2016. -347 с.

12. Николаева, С. А. Особенности

учета затрат в условиях рынка: учеб. пособие / С. А. Николаева. - Москва:

Финансы и статистика, 2013. - 128 с.

. Папирян, Г. А. Экономика

туризма: учеб. пособие / Г.А. Папирян. - Москва: Финансы и статистика, 2015. -

208 с.

. Туккель, И. Л. Управление

инновационными проектами: учебник / И. Л. Туккель, А. В. Сурина, Н. Б. Культин.

- Санкт-Петербург: БХВ-Петербург, 2011. - 416 с.

15. Управленческий

учет: принципы и практика: учеб. пособие / под ред. Я. В. Соколова, И. А.

Смирновой. - Москва: Финансы и статистика, 2012.- 953 с.

. Шанаурина, Ю.

В. Правовое обеспечение социально-культурного сервиса и туризма: учеб. пособие

/ Ю. В. Шанаурина. - Москва: ФЛИНТА, 2013. - 239 с.

. Шеремет, А. Д.

Управленческий учет: учебник / А. Д. Шеремет. - Москва: ИНФРА-М, 2017. - 375 с.

18. Шичков, А. Н. Теория и

практика инженерного бизнеса и менеджмента: учеб. пособие / А. Н. Шичков. М-во

обр. и науки РФ, Вологод. гос. ун-т. - Вологда: , 2016. - 119 с.

. Экономика и организация

туризма: международный туризм: учеб. пособие / Е. Л. Драчёва, Ю. В. Забаев, Д.

К. Исмаев [и др.]. - Москва: КНОРУС, 2016. - 566 с.

. Экономика и финансовое

обеспечение инновационной деятельности: учебник / С. Н. Яшин, И. Л. Туккель, Е.

В. Кошелев, Ю. В. Захарова. - Нижний Новгород: Издательство Нижегородского

госуниверситета, 2016. - 709 с.

Статьи из журналов и

сборников

21. Адащик, И. А. Правовая

основа функционирования рынка консалтинговых услуг / И. А. Адащик // Журнал

правовых и экономических исследований. - 2012. - №3.- С.23-25.

. Блинова, У. Ю.

Управленческий учёт как экономическая категория / У. Ю. Блинова, О. В. Чупеева

// Вестник университета (Государственный университет управления). - 2013.- №

11. - С. 108-115.

. Бобрышев, А. Н.

Особенности постановки и ведения системы управленческого учета в экономических

субъектах сферы туризма / А. Н. Бобрышев, Р. В. Дебелый, А. А. Саркисова //

Международный бухгалтерский учет. - 2014. - №24. - С. 31-40.

. Мельников, О. Н.

Инновационная активность как фактор повышения конкурентоспособности предприятия

/ О. Н. Мельников, В. Н. Шувалов // Российское предпринимательство. - 2012. - №

9. - С.23-31.

. Пименова, А. В. Виды и

формы развития консалтинговых услуг: теория и практика / А. В. Пименова //

Проблемы современной экономики. - 2014. - №43. - С.409-411.

. Тактарова, Ю. И. Вопросы

организации и внедрения управленческого учета в туристическом агентстве / Ю. И.

Тактарова // Экономика и управление: анализ тенденций и перспектив развития. -

2015. - № 20. - С. 144-150.

. Шичков, А. Н. Законы

термодинамики в инженерном бизнесе / А. Н. Шичков, А. А. Борисов, Н. А.

Кремлева // Вестник Южно-Российского технического университета (Новочеркасского

политехнического университета). - 2017. - №1.- С.4-15.

Нормативно-правовая база

. Налоговый кодекс РФ от

05.08.2000 №117-ФЗ [Электронный ресурс] // КонсультантПлюс: справ.правовая

система / Компания «КонсультантПлюс».

. Об аудиторской

деятельности [Электронный ресурс]: федер. закон от 30.12. 2008 г. № 307-ФЗ //

КонсультантПлюс: справ. правовая система / Компания «КонсультантПлюс».

. Об основах туристской

деятельности в Российской Федерации» [Электронный ресурс]: федер. закон от

24.11. 1996 г. с изменениями от 01.01.2017 г. № 132-ФЗ // КонсультантПлюс:

справ. правовая система / Компания «КонсультантПлюс».

. Об утверждении Положения

по бухгалтерскому учету «Учет нематериальных активов»: приказ Минфина России от

27.12.2007 № 153н (ред. от 16.05.2016) // КонсультантПлюс: справ.правовая

система / Компания «КонсультантПлюс».

. Об утверждении Стратегии

развития туризма в Российской Федерации на период до 2020 года [Электронный

ресурс]: Распоряжение Правительства РФ от 31.05.2014 № 941р (ред. от

26.10.2016) // КонсультантПлюс: справ.правовая система / Компания

«КонсультантПлюс».

. Об утверждении

Федерального стандарта оценки «Общие понятия оценки, подходы и требования к

проведению оценки (ФСО № 1)» [Электронный ресурс]: Приказ Минэкономразвития

России от 20.05.2015 № 297 // КонсультантПлюс: справ.правовая система /

Компания «КонсультантПлюс».

Электронные ресурсы

34. Официальная

статистика: Вологдастат [Электронный ресурс]: офиц. сайт. - Режим доступа:

#"907807.files/image026.jpg">

ПРИЛОЖЕНИЕ 3

Отчет о финансовых результатах ООО «Кронос» за

2016 год