Форми, методи та інструменти мобілізації фінансових ресурсів державними корпораціями

Форми,

методи та інструменти мобілізації фінансових ресурсів державними корпораціями

Корнєєва Ю. В.

У світі простежується чітка тенденція до

перетворення частини державних підприємств, що працюють в конкурентному

сегменті ринку, в контрольовані державою акціонерні товариства. Головна мета

таких трансформаційних процесів це підвищення ефективності управляння

компаніями з державною формою власності.

Основною ціллю створення державної корпорації є

надання суспільству окремих послуг на таких умовах, на яких вони не можуть бути

отримані від приватних підприємств. Як показує практика зарубіжних країн,

діяльність державних корпорацій є значно економічно ефективнішою, ніж пряме

втручання держави в ринкові механізми. У розвинутих країнах під час створення

такого роду інституцій дотримуються принципу, що необхідним є досягнення

суспільно корисних цілей, які також передбачають отримання доходів, що

покривають хоча б частково витрати корпорації. І звісно, що проблема залучення

дешевих фінансових ресурсів для розвитку підприємств з державною формою

власності також стоїть гостро. Державні корпорації, так само як і приватний

сектор, мають використовувати форми залучення капіталу і інструменти розміщення

вільної грошової ліквідності з урахуванням сучасної волатильності ринків.

Мета статті проаналізувати

особливості форм, методів та інструментів мобілізації фінансових ресурсів

державними корпораціями розвинутих країн на сучасному етапі.

Аналіз останніх досліджень та публікацій.

Проблеми, пов’язані з ефективністю мобілізації фінансових ресурсів державними

корпораціями, знайшли відображення та набули подальшого розвитку завдяки працям

таких видатних дослідників, як Дж. К. Гелбрейт, Дж. М. Кейнс, Ф. Кене, Дж. Ст.

Мілль, Дж. Стігліц П. Самуельсон, Б. Селігмен, А. Сміт, Ф. фон Хайек, Р.

Харрод, К. Шмерлер, С. Сангаре, С. Пахомов, В. Тітов, М. Клінова, А. Радигін,

Р. Ентов та інші.

Останні дослідження засвідчують, що

корпорації країн з англо-американською ринково орієнтованою фінансовою системою

з розвинутими інституціональними інвесторами (пенсійні фонди, пайові

інвестиційні фонди, страхові фонди), таких країн, як США, Великобританія, в

основному залучають інвестиційні кошти шляхом випуску цінних паперів на

фінансових ринках. У країнах, орієнтованих на банки

(Японія, Німеччина, Франція та інші), корпорації звертаються в основному до

банківських позик [1, с. 19].

Особливості залучення фінансових ресурсів у

сучасних реаліях саме державними корпораціями ще недостатньо висвітлені у

науковій літературі, що обумовлює актуальність даного дослідження.

Виклад основного матеріалу дослідження. При

проведенні аналізу доцільно виокремити внутрішні та зовнішні джерела залучення

капіталу. До зовнішніх джерел відносимо іноземні інвестиції, кредити, позики.

Серед внутрішніх джерел фінансування як основні використовуються державні

бюджетні і позабюджетні кошти, кредити банків, кошти стратегічного партнера,

власні кошти підприємства (компанії).

Фінансові ресурси об’єднують

власний, запозичений та залучений капітал, який використовують державні

корпорації для формування своїх активів та здійснення виробничо-господарської

діяльності з метою отримання прибутку та виконання певних соціально-економічних

цілей, покладених на цю інституцію державою. В якості методів фінансування

можна виокремити інвестування тільки за рахунок власних коштів компанії,

залучення коштів за рахунок емісії акцій, кредитне фінансування, що об’єднує

інвестиційні кредити банків та випуск облігацій. Важливим джерелом для

державних корпорацій звісно є бюджетне фінансування, змішане фінансування на

основі різних комбінацій розглянутих способів та проектне фінансування.

У сучасних умовах зростає значення

фінансової діяльності державних корпорацій та актуалізується пошук шляхів, форм

і методів залучення ними ресурсів на міжнародних фінансових ринках. Вибір того

чи іншого джерела фінансування насамперед залежить від цілей, для який

залучається капітал тимчасовий капітал чи перманентний капітал (залучений на

постійній основі об’єднує власний капітал та довгострокові зобов’язання

суб’єкта господарювання). Великі приватні корпорації, відчуваючи нестачу у

капіталі, не обмежуються послугами лише національних банківських систем і,

покладаючись на свій високий кредитний рейтинг, залучають дешеві фінансові

ресурси шляхом емісії цінних паперів на міжнародних ринках. Останнім часом

відбувається зменшення ролі банківського сектора як механізму перерозподілу

фінансових ресурсів на національному та міжнародному рівнях і до одночасного

посилення інвестиційної та позичкової діяльності на міжнародному ринку цінних

паперів. Якщо мова йде про довгострокове залучення

фінансових ресурсів, які не потрібно повертати у визначений термін, як у

випадку з борговими інструментами, корпорація може випускати акції, проте у

даному випадку залучаються нові акціонери. Звісно, що якщо мова йде про

міноритаріїв, не відбувається втручання в управління компанією, а рішення щодо

виплати дивідендів приймається наприкінці року радою директорів, яких обирають

мажоритарні акціонери. Зрозуміло, що державні корпорації також мають активно

використовувати потенціал міжнародних фінансових ринків. Сучасні тенденції, які

сформувалися внаслідок впливу останньої світової фінансової кризи, демонструють

зміщення балансу в бік зростаючих ринків, IPO

перестає бути прерогативою розвинутих економік.

Залучення фінансових ресурсів на ринку боргових

цінних паперів, головним інструментом на яких є облігації, є набагато

вигіднішим, ніж просто залучити банківський кредит, оскільки, по-перше, нижчими

є відсотки, а, по-друге, не потрібне заставне майно, або гарантії. Щодо виплат,

то власники облігацій мають привілейовані права, порівняно з власниками акції,

бо спочатку повертаються кошти власникам облігації, і тільки потім приймається

рішення щодо виплати дивідендів акціонерам. У випадку банкрутства компанії діє

така ж послідовність. Ринок єврооблігацій важливе джерело фінансування

середньоі довгострокових інвестицій транснаціональних корпорацій. Держави

використовують єврооблігаційні позики для покриття дефіциту держбюджету і

рефінансування старих позик. Офіційний статус єврооблігацій визначає Директива

Комісії європейських спільнот від 18 березня 1998 р. № 89/297/ЄЄС, що

регламентує порядок пропозиції нових емісій інвесторам на європейському ринку.

Звісно, що одним з найбільш поширених способів залучення

капіталу є банківське кредитування. Проте до недоліків простого банківського

кредитування можна віднести необхідність надання певного майна у заставу, або

наявність поручителів чи банківських гарантій. Також значним недоліком є

терміни кредитування зазвичай це середньочи короткострокові позики. фінансовий конкурентоспроможність власність інноваційний

Цікавим також є досвід використання сучасних

гібридних фінансових інструментів, таких як привілейовані цінні папери зі

щомісячними (MIPS

Monthly Income

Preferred

Securities) та щоквартальними

(QUIPS Quarterly

Income Preferred

Securities) доходами, які є

борговими зобов’язаннями у формі привілейованих акцій, що випускаються

дочірньою компанією. Поняття гібридного фінансового інструменту визначено ОЕСР

як інструменти, які по-різному кваліфікуються для цілей оподаткування в різних

юрисдикціях: в одній як боргове зобов’язання, а в іншій як акціонерний капітал.

Боржник може зменшувати свій оподатковуваний дохід на суму відсотків, сплачених

за борговим зобов’язанням, а кредитор скористатися правом на звільнення

отриманих відсотків, кваліфікуючи їх як дивіденди від участі у статутному

капіталі боржника.

Материнська компанія засновує філію

зі 100% володінням, яка емітує MIPS

та продає індивідуальним інвесторам. Залучені фінансові ресурси, отримані від

продажу MIPS,

надаються материнській компанії у вигляді кредиту від дочірньої компанії. Кошти

на виплату дивідендів від MIPS

виплачуються на останній день кожного календарного місяця та надходять за

рахунок виплати відсотків за кредитом, наданим материнській компанії, тобто

фактично надходять від материнської компанії. На сьогоднішній день на світовому

ринку цінних паперів 70% привілейованих цінних паперів складають саме MIPS,

адже вони мають дещо вищу дохідність у порівнянні зі звичайними привілейованими

акціями.

У якості альтернативного джерела залучення

фінансових ресурсів для державного корпоративного сектору є публічно-приватне

партнерство.

Публічно-приватне партнерство (ППП) один із

діючих механізмів, які дозволяють розв’язати проблеми, які виникають під час

пошуку фінансування для державних компаній. До них можна віднести неможливість

задовольнити зростаючі потреби у фінансових коштах за рахунок держбюджету і

низьку ефективність витратності державних коштів [1].

Клинова М. В. виділяє найбільш значущі процеси в

еволюції партнерства держави і приватного капіталу на сучасному етапі, а саме

залучення приватного капіталу в державні промислові підприємства з метою

підвищення ефективності економіки; перетворення обслуговуючих економіку великих

держкомпаній в акціонерні товариства з їх виходом на світові ринки; розвиток на

довготривалій договірній основі об’єктів інфраструктури переважно у формі

концесій, наукомістких галузей обробної промисловості з використанням ринкових

засад в організації виробництва, наукових досліджень і розробок (НДР);

формування та збереження людського капіталу (наука, освіта, охорона здоров’я)

[2, с. 4].

У світовій практиці розроблений інструментарій

дозволяє підприємствам, створеним на партнерській публічно-приватній основі,

залучати для реалізації великих інвестиційних програм різні фінансово-кредитні

інститути шляхом складних схем фінансування, внаслідок чого банки стають

постачальниками боргового фінансування проектів ППП [1, с. 141]. Серед основних

форм фінансування у цьому контексті можна виділити державне фінансування,

приватне фінансування, корпоративне та проектне фінансування.

Державне фінансування здійснюється шляхом

надання субсидій, грантів, державних гарантій, або шляхом залучення державними

інститутами позикових коштів за низькими процентними ставками і, відповідно,

кредитування цими коштами проекту (re-lending).

Приватне фінансування розглядається в основному

як часткове акціонерне фінансування, яке передбачає участь у капіталі проектної

компанії інвестиційних компаній, венчурних фірм, банківських установ,

будівельних компаній тощо. Тобто акціонери стають власниками проектної компанії

пропорційно їхній частці капіталу та розраховують на прибутковість від

інвестованого капіталу за рахунок дивідендів, які виплачуються вже після

кредитних зобов’язань [3, с. 52].

Корпоративне фінансування поєднує у

собі різні форми зовнішнього фінансування проекту, які вже було окреслено вище.

Проектне фінансування розглядають як

пряме кредитування компанії, яка спеціально створена під відповідний проект

(спеціальної проектної компанії (SPV

special purpose

vehicle). У

такому випадку зазвичай залучають кілька приватних інвесторів (консорціум) при

реалізації комплексу заходів фінансової підтримки з боку держави. Державне

інвестування здійснюється або на принципах співфінансування з приватним

капіталом, або за допомогою об’єднання ресурсів у рамках створеної проектної

компанії (вкладення у статутний капітал спільного підприємства) [4, с. 36-37].

ОЕСР пропонує використання певних

механізмів, що дозволяють залучити приватний капітал у державні компанії, а

саме мезонінне фінансування (mezzanine

finance), системи

надання гарантій (Guarantee

schemes) та

механізм об’єднання ресурсів (Pooling

mechanisms) [5, c.

136].

Досить поширеним способом залучення

ресурсів у західних країнах є мезонінне фінансування (mezzanine

finance), яке

об’єднує у себе субординовані кредити (subordinated

loan), кредити з правом

участі у прибутку компанії (profit

participating

loan) та пасивну участь

(silent participation)

[6-8].

Суть механізму мезонінного

фінансування полягає в тому, щоб дозволити компаніям ініціаторам проектів

здійснювати великі інвестиції, не володіючи при цьому значним капіталом. Мезонінне

фінансування є формою залучення капітальних активів в міжнародний інвестиційний

бізнес-проект, за яким кредитор надає цілеспрямовано без вимоги застави майна

обумовлену суму кредиту з правом субординованого погашення боргу не першої

черги та правом участі в прибутку інвестиційного проекту.

Мезонінний кредит (Mezzanine

Loan) є гібридним

інструментом і займає проміжне положення між залученням банківського кредиту і

прямими інвестиціями в компанію. Важливою характеристикою є те, що інвестор, на

відміну від звичайної форми кредитування, не має права вимагати заставу, проте,

має право, а не зобов’язання в обумовлений час в майбутньому за обумовленою

ціною придбати або пакет акцій даної корпорації, що реалізує проект, або певну

кількість готового продукту чи майна, чи іншим чином стати співвласником або

управляючим проектом.

Тож, мезонінний кредит це субординований

незабезпечений кредит під заставу цінних паперів з погашенням основного боргу в

кінці терміну позики з можливістю конвертації суми заборгованості в акції

позичальника (термін зазвичай не менше 3-5 років з погашенням тіла кредиту в

кінці терміну). До недоліків можна віднести, по-перше, те, що мезонінне

фінансування надається на юридичну особу (SPV

special purpose

vehicle), зареєстровану в

країні, де законодавство передбачає можливість субординації кредитів. Подруге,

в капіталі компанії з’являється фінансовий інвестор. По-третє, вартість такого

кредиту значно перевищує вартість звичайних банківських кредитів [9].

Тобто мезонінне фінансування являє собою форму

фінансового забезпечення, що передбачає поєднання боргового фінансування та

фінансування на умовах участі у власному капіталі підприємства, адже інвестор

не входить в капітал компанії, а надає ресурси для її розвитку через боргові

зобов’язання з одночасним придбанням опціону з правом придбання акцій

позичальника в майбутньому за певною заздалегідь визначеною ціною. Даний спосіб

фінансування здатний знизити ризики обох сторін: боргові зобов’язання мають

більш високий пріоритет, що вигідно венчурному фінансисту, а опціонна угода

дозволяє позичальникові в майбутньому розрахуватися з кредитором в зручній для

нього формі виплата прибутку держателю опціону або розміщення в його користь

акцій.

Як вже зазначалося, зазвичай

мезонінне фінансування являє поєднання декількох фінансових інструментів з різними

рівнями ризику і прибутковості, таких як, наприклад, субординований борг,

сертифікати на участь в прибутку компанії, права або варанти на акції компанії.

Мезонінне

фінансування часто застосовують у якості інструмента фінансування інноваційних

проектів.

Кредити з правом участі у прибутку компанії

надають кредитору можливість участі в прибутку компанії в обмін на надання

капіталу, проте незважаючи на участь у прибутку, не передбачається відносин

власності. Надзвичайно розповсюдженою формою мезонінного фінансування у

європейських країнах, особливо у Німеччині, є пасивна участь. Термін дії такої

співпраці зазвичай 5-15 років, при цьому методі фінансування інвестор бере

участь у комерційній діяльності підприємства шляхом надання капіталу і

отримання права участі в статутному капіталі та прибутку компанії [6-9]. У

теорії мезонінне фінансування відносять до інструментів середнього рівня ризику

і доходу. У США до такої форми фінансування часто вдаються організації, що не

мають достатнього доступу до капіталу, що може бути пов’язано з високим

борговим навантаженням або ринковими умовами. Також даний інструмент

застосовують в тому випадку, коли акціонери компанії не хочуть «розмивати»

власні частки участі [10, с. 285]. При мезонінному фінансуванні головною метою

інвестора є повернення до первинних інвестицій та нарощення свого капіталу, а

не захоплення влади над компанією, що важливо, коли у проекті приймає участь

державна корпорація.

Мезонінне кредитування передбачає створення

спеціальної проектної компанії (SPV

special purpose

vehicle), яка набуває

статусу «діючої» на всьому етапі життєвого циклу проекту і відрізняється

фінансовою, юридичною, організаційною самостійністю. Проте варто зазначити, що

не обов’язково така компанія має бути створена. SPV

використовується для залучення фінансових ресурсів в рамках структур власного і

позикового капіталу [11]. Мезонінні фонди, як правило, вибирають більш пасивну

роль в управлінні і контролі за компанією SPV,

в той час як традиційні інвестори, які набувають частку у власному капіталі SPV,

зазвичай шукають спосіб брати в управлінні активну роль.

Істотними факторами, які визначають відмінності

між проектним фінансуванням та мезонінним є те, що погашення в рамках

проектного фінансування здійснюється за рахунок коштів, що генеруються

проектом, а в рамках мезонінного фінансування за допомогою засобів, виручених

від реалізації активів або акцій компанії SPV.

Такий механізм активно використовується для реалізації великомасштабних

будівельних проектів, створення нових компаній в галузях промисловості [12, с.

46].

Системи надання гарантій (Guarantee

schemes). У міжнародній

практиці гарантії прийнято розглядати, перш за все, як інструмент стимулювання

соціально економічного розвитку з боку публічного сектора. Підтримка

пріоритетних проектів розвитку шляхом надання державних гарантій є інструментом

державно-приватного партнерства (ДПП). Проекти ДПП знижують фіскальне

навантаження на державу, забезпечуючи можливість реалізації великих проектів

без значного збільшення податків і зборів.

Основний обсяг гарантій в рамках реалізації

проектів розвитку видається в якості забезпечення інфраструктурних проектів,

перш за все, проекти створення і модернізації транспортної та комунальної

інфраструктури. Прийнято вважати, що найбільш ефективні гарантії в ДПП є у

проектах в транспортному секторі, зокрема при будівництві платних доріг.

Приклад успішного використання схем гарантійного фінансування є механізм

гарантування облігацій у Австрії, які випускаються з метою розвитку

дорожньо-транспортної інфраструктури. Управління дорожньою системою здійснює

державна компанія ASFINAG,

яка повністю належить уряду Австрії. Бюджет Австрії не субсидує діяльність

даної інституції, а для залучення коштів на розвиток транспортної системи

починаючи з 2002 р ASFINAG

розміщує облігаційні випуски на суму понад 1 млрд. Євро щорічно. Надання

державних гарантій дозволило забезпечити найвищий кредитний рейтинг облігацій,

що знижує вартість залучення позикових коштів [13, с. 22].

Окремо варто згадати про можливості, які

створюють Експортні кредитні агентства (ЕКА) для державних компаній як у

питаннях просування своєї продукції на зовнішні ринки, так і у питаннях

залучення фінансових ресурсів. Як відомо ЕКА створюються для стимулювання

експорту країни, проте можуть створити надзвичайно сприятливі умови для

залучення фінансових ресурсів на вигідних умовах і для державних корпорацій.

ЕКА є квазі урядовими інституціями, деякі є приватними інституціями з урядовою

підтримкою, що надають захист національним експортерам та інвесторам у формі

прямого кредитування, страхування та перестрахування ризиків експортних та

інвестиційних контрактів. ЕКА гарантують або страхують довгострокові

інвестиційні кредити, що надаються національними (іноземними) банками по

контрактах на купівлю національними (українськими) імпортерами товарів чи

послуг. Метою створення цих агентств є захист експортерів від втрат, пов’язаних

з різними видами ризиків, які ускладнюють їх участь у зовнішньоекономічній

діяльності, представлення гарантій виконання іноземними покупцями зобов’язань

за зовнішньоекономічними контрактами, надання організаційної та

інформаційно-аналітичної підтримки експортних операцій.

Г арантії ЕКА залучаються для

фінансування імпорту обладнання, техніки, технологічних ліній, міні-заводів і

супутніх послуг з інжинірингу тощо; будівельних проектів за участю зарубіжних

генпідрядників; імпорту прав на інтелектуальну власність; імпорту

науково-дослідних і дослідно-конструкторських робіт; капітальних витрат по

інвестиційним проектам, що здійснюються компаніями з іноземною участю, тощо.

Фінансування під гарантії національних

експортних агентств є одним з найдешевших за вартістю і довгих за терміном

(зазвичай від п'яти до десяти років) видів фінансування. Для порівняння:

кредити за рахунок коштів, залучених на українському ринку, банки видають в

середньому на термін до трьох років. Можливість отримати вигідний кредит (а

саме це дозволяє ЕКА) робить експортну продукцію країни, у якій і створено ЕКА,

надзвичайно привабливою та конкурентоспроможною на зовнішніх ринках. Для

України поки що цей інструмент недоступний, адже, по-перше, ЕКА ще не створено,

по-друге, водночас виникає питання щодо доцільності ЕКА на сьогоднішній день,

адже банківська система переживає не найкращі часи, а відсоткові ставки на

кредити в Україні не є привабливими та вигідними для закордонних партнерів.

Якщо державній корпорації необхідно закупити

обладнання, устаткування, машини, тощо, звісно виникає питання, яким чином

залучити фінансування необхідне для реалізації цього проекту. Перспективи отримати

гарантії іноземного ЕКА відкривають для державної корпорації можливості

отримати кошти на іноземному ринку під низьку відсоткову ставку. Негативним

моментом для державних українських корпорацій є той факт, що на сьогоднішній

день Україна знаходиться у групі країн з найвищим ризиком, запропонованими

Організацією з економічного співробітництва та розвитку (Organisation

for Economic

Co-operation

and Development,

OECD). Цей факт робить

даний спосіб залучення фінансування значно дорожчим, адже комісії ЕКА значно

зростають, проте все одно надзвичайно вигідним та перспективним для України. Нижче

наведено детальну схему фінансування під гарантії ЕКА.

де 1 банк проводить попередній аналіз

позичальника на стан його відповідності принципам та умовам кредитування,

прийнятим у банку;

2 експортер та імпортер домовляються

про умови поставки;

3 позичальник подає

заявку у банк;

4 іноземний банк та

банк імпортера узгоджують уморив фінансування у рамках Рамкової кредитної угоди

(при необхідності підписують РКУ);

5 постачальник /

іноземний банк направляють заявку в ЕКА та отримують попередню згоду на надання

страхового

покриття;

6 експортер та

імпортер підписують контракт на поставку;

7 позичальник та його

банк узгоджують умови фінансування;

8 експортер та

іноземний банк остаточно узгоджують отримання страхового експортного покриття

ЕКА;

9 Банк-імпортера та

позичальник заключають кредитну угоду, договір про випуск акредитиву, договір

забезпечення (забезпечення має передбачати забезпечення виконання зобов’язань,

що виникають як з кредитної угоди, так і з договору про випуск непокритого

акредитиву);

10 банк та іноземний банк

підписують ІКУ (індивідуальну кредитну угоду);

11 міжнародне експортне агентство

надає страхове

покриття;

12 банк імпортера випускає

акредитив через іноземний банк на користь експортера;

13 постачальник надає документи,

які вказані по акредитиву;

14 іноземний банк перевіряє

документи, здійснює платіж по акредитиву на користь експортера за рахунок

кредитної лінії, відкритою банку-імпортера (ІКУ); в результаті виникає

заборгованість банку-імпортера перед іноземним банком та імпортера-позичальника

перед його банком (банк видає транш позичальнику

на основі світфт повідомлення про виконання платежу на користь експортера і

додаткової угоди на видачу траншу).

15 кредит погашається

банком-імпортера у відповідності до умов ІКУ;

16 імпортер-позичальник погашає

заборгованості у відповідності з умовами кредитної угоди, яка заключна з його

банком.

Рис. 1. Схема отримання фінансування

імпорту у рамках продукту «Довгострокове фінансування імпорту під гарантії

експортних кредитних агентств»

Даний механізм дозволяє знизити

вартість фінансування в порівнянні з класичним кредитуванням, також виникає

можливість погашення частини боргу з коштів, що утворюються в результаті

реалізації проекту за рахунок тривалого терміну запозичення. Для державної

корпорації виникає можливість отримати кредит на велику суму на досить довгий

термін від закордонного банку за більш низькою відсотковою ставкою, ніж в

Україні.

Механізм об’єднання ресурсів (Pooling

mechanisms) за

ОЕСР включає змішане кредитування, синдиційовані кредити та сек’юритизацію.

Змішане кредитування (Blended

loans) є ефективним при

фінансуванні проектів з низьким рівнем рентабельності, оскільки поєднує у собі

гранти та субсидовані позики від держави з додатковим фінансуванням з інших

джерел, а саме ринку капіталу, що дозволяє залучити набагато більші ресурси у

порівнянні зі звичайною системою надання грантів. Близько 2 млрд євро, які

надавалися ЄС у вигляді грантів для підтримки понад 200 інвестиційних проектів

протягом 20072014 років, дозволили залучити понад 40 млрд євро інвестицій у

важливі інфраструктури проекти [5, с. 137]. У грудні 2012 року у ЄС було

створено спеціальну Платформу для зростання ефективності змішаних проектів на

теренах ЄС, яка направлена на посилення співпраці з усіма регіонами у світі.

Діяльність цієї інституції зосереджена на аналізі існуючих механізмів поєднання

фінансових ресурсів з метою їх подальшого вдосконалення, підвищенні якості

технічного та фінансового аналізу проектів, розробці показників для вимірювання

результатів і оцінки потенціалу і ризиків приватного фінансування у таких

проектах [14].

Великі проекти державних корпорацій

вимагають значних фінансових ресурсів, які можна залучити за допомогою

консорціумного кредитування, яке дозволяє розподілити ризики між кредиторами та

зібрати значну суму. Перевага у такій співпраці для фінансових інституцій

полягає у тому, що вони отримують певний «податковий імунітет» та статус

«привілейованого кредитора», який дозволяє отримувати переважний доступ до

іноземної валюти в разі виникнення валютної кризи. Натомість державні

корпорації отримують фінансові ресурси на тривалий період, які можуть залучити

у розбудову важливих соціально-економічних проектів та інфраструктурних

об’єктів. Проте мінусом такої форми залучення фінансових

ресурсів буде їх висока вартість та досить тривалий період оформлення угоди,

який займатиме мінімум пів року.

Основною метою сек’юритизації є зробити додатковий

капітал доступним для позичальників, які не можуть не в змозі отримати доступні

банківські кредити. Сек’юритизація може залучити ісламські фінанси зростаюче

джерело фінансування для багатьох країн, що розвиваються, адже ринок

ісламського фінансування щороку зростає в середньому на 15% за даними агентства

KFH Research.

У сучасних умовах, коли відчувається нестача у засобах для довгострокового

фінансування великих інфраструктурних проектів, доцільно звернутися до

інструментів ісламських фінансів, таких як «сукук». І хоча зазвичай термін

цього фінансового інструменту це 3-5 років, останнім часом популярності

набувають 15 чи 30-річні сукук. Цей фінансовий інструмент широко відомий в

країнах ісламського світу та європейського банківського співтовариства, сукук

дозволяє залучати кошти ісламських інвесторів, які в силу релігійних переконань

не можуть інвестувати за допомогою класичних фінансових інструментів [15].

Сукук це сертифікат, що засвідчуює

право власності на частку активів підприємства, які були сформовані за рахунок

отриманих від розміщення облігацій коштів, і право участі в його прибутку,

через зв’язок цінного паперу з активом, сукук також називають ісламською

сек’юритизацією. Ці інструменти також часто називають

майновими сертифікатами, адже вони повинні бути забезпечені активами:

матеріальними або нематеріальними. Забезпечені сукук (asset-backed)

передбачають повний перехід права власності на базові активи до інвестора з

подальшою реєстрацією нового власника, актив більш не відбивається на балансі

емітента, всі ризики несе інвестор. Незабезпечені сукук (asset

based), як правило, не

передбачають державну реєстрацію переходу права власності, отже базовий актив

продовжує враховуватися на балансі ініціатора емісії, а незабезпечені сукук по

статусу прирівнюються до незабезпечених кредитів.

Тож сукук це довгострокові і

середньострокові цінні папери, забезпечені матеріальними активами, випущені за

законами Шаріату (іноді називаються «ісламськими облігаціями»). Варто

зазначити, що хоча деколи ці інструменти і називають ісламськими облігаціями,

вони на відміну від класичних облігацій не закріплюють боргові відносини між

емітентом облігацій та їх власником. Ісламська облігація

це інвестиційний сертифікат, який засвідчує право її власника на частку в праві

власності на базовий актив (пул активів), що пропорційне величині вкладених

коштів [16]. Сукук передбачають інвестиції в реальні активи, а не в репутацію

позичальника. Попит на сукук формується на конкурентній основі, цей інструмент

виключає можливості для спекуляції та формування «бульбашок». Згідно з

дослідженням Standard

and Poor’s

у 2014 році у світі було випущено сукук на суму 116,4 млрд. дол. США [16, с.

3]. У 2001 році першою інституцією, пов’язану з державною формою власності, яка

здійснила випуск суку був Центральний банк Бахрейну.

Сукук будуть надзвичайно привабливі для

інвесторів, якщо ініціатором випуску ісламських цінних паперів виступить велика

державна корпорація в партнерстві з великими банками, метою якої буде залучення

фінансування наприклад під великий інфраструктурний проект. У 2005 році

малазійська державна компанія Sarawak

Development

Corporation (SEDC)

випустила сукук аль-іджара з використанням декількох SPV

для рефінансування власного боргу і фінансування проектів іншої державної

компанії з виробництва напівпровідників [17, с. 25]. Тож ініціатором емісії

сукук може виступити певна державна корпорація, яка планує розбудовувати

важливий інфраструктурний об’єкт. Використання цього інструменту державними

корпораціями зростає кожного року.

На загал розрізняють 14 видів фінансових

інструментів, які можна віднести до категорії сукук. Розглянемо детально ті,

які найбільш цікаві для державних корпорацій у процесі залучення фінансових

ресурсів. В залежності від базового активу, який лежить в основі угоди, суку

поділяють на так звані боргові інструменти, засновані на угоді «мурабаха», що

передбачає купівлю-продаж активу у розстрочку; інструменти пайової участі,

засновані на принципах «мудараба», що передбачає довірче управління, та

«мушарака», що передбачає партнерство; та інструменти, що структуруються на

основі купівлі-продажу певного базового активу, з зобов’язанням про зворотну

оренду [16].

Суку іджара широко використовується для

залучення фінансових ресурсів з метою проектного фінансування. Процес

починається з того, що бенефіціар випуску (корпорація, банк, або суверенна

держава, у нашому випадку державна корпорація) створю компанію спеціального

призначення SPV, яка буде

діяти в якості емітента сукук. На наступному етапі укладається контракт на продаж

бенефіціаром своїх активів цій юридичній особі SPV,

який купує цей актив на кошти, отримані від випуску сукук, наприклад на суму 3

млрд. дол. США, яка в свою чергу підписує контракт з бенефіціаром на передачу

йому в зворотний лізинг придбаних активів, наприклад, на 3 роки і стає

лізингодавцем, а бенефіціар лізингоодержувачем. Лізингові платежі повинні

виплачуватися регулярно, і їх вартість буде прив’язана до ставки LIBOR

чи EIBOR, до якої буде

додана певна премія в залежності від кредитоспроможності бенефіціара. Саме

бенефіціар отримує і використовує кошти позики і забезпечує в результаті

джерело коштів для виплати доходу за сукук та їх погашення. Для оплати активів SPV

випускає фінансовий інструмент сукук номінальною вартістю в 3 млрд. дол., і

розміщує їх уже як емітент серед інвесторів за номінальною вартістю. Інвестори

купують сукук за передплатою аналогічно процедурі первинної підписки

стандартного міжнародного випуску єврооблігацій. Потім кошти, отримані від

розміщення, будуть переведені від SPV

бенефіціару. Також варто зазначити, що SPV

буде отримувати від бенефіціара лізингові платежі і перераховувати їх

інвесторам в якості регулярного доходу і відповідно до кількості придбаних

сукук. Власник паперу сукук має частку власності в даному активі і має право на

частину орендних платежів, якщо цей актив здається в оренду. При настанні

терміну погашення випуску даного фінансового інструменту бенефіціар перераховує

SPV останній платіж за

угодою лізингу і 3 млрд дол. в оплату «викупу» своїх активів, «проданих» SPV

при емісії сукук [16, 17].

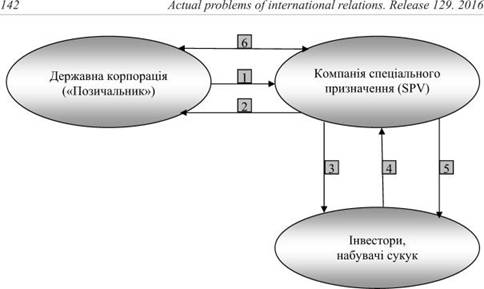

Рис. 2. Механізм випуску сукук

іджара (8икик А1 І]ага). Джерело: авторська розробка на основі [15-18].

Недоліком даного механізму залучення

фінансових ресурсів є розмір залучених коштів і купонних виплат, який строго

обмежений вартістю активу, який купується SPV.

Детальна

схема та механізм отримання фінансових ресурсів на основі сукук іджара наведено

на рис. 2.

1. Створюється

компанія спеціального призначення (Special

Purpose Vehicle

SPV) , яка

є емітентом сукук. SPV

і

«Позичальник» укладають договір купівлі-продажу майна. Позичальник продає актив

SPV, зазвичай

мова йде про передачу прав власності на актив у довірчу власність SPV.

Для

державної корпорації договір служить обґрунтуванням отримання фінансування, для

SPV документ,

що підтверджує перехід права власності на актив, що генерує дохід.

3. Випускаються

трастові сертифікати (TCs)

та

відбувається продаж інвестиційних паїв інвесторам. SPV

зберігає

бенефіціарне право власності на майно, що перебуває в довірчому користуванні, а

для інвесторів випускаються сукук з плаваючою ставкою дохідності.

4. Отримання коштів

від продажу сукук.

5. Виплата по суку від

орендної платні, щорічна плаваюча ставка прибутковості зазвичай встановлюється

на підставі лондонських міжбанківських ставок LIBOR

чи

EIBOR плюс

певний відсоток.

6. Відбувається

зворотний викуп активу після виплати зобов’язань держателям сукук.

Сукук тримає дуже сильну позицію у структурі

ісламських фінансів, дозволяє генерувати значний транскордонний потік коштів.

Це зручний інструмент для державних корпорацій, оскільки між інвестором і

проектом існує трастова компанія: актив передається в траст, а інвестор купує

папери, які базуються на цьому активі. Державна корпорація в будь-якому випадку

це майно не втрачає, тому що воно тримається в трасті і може бути потім

викуплено або взято в лізинг, і в кінці кінців з виплатами це майно повертається

назад, тобто ніхто нічого не втрачає. Якщо під час реалізації проекту виникають

якісь відхилення, то в інвестора є можливість, за рахунок того, що він тримає

частину майна, більш лояльно ставитися до проекту, і бути зацікавленим в його

продовженні.

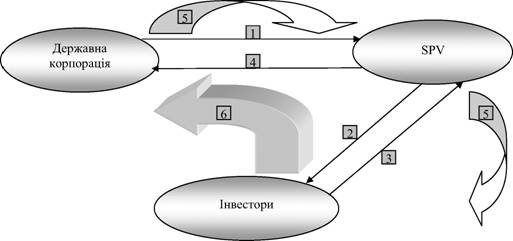

Сукук аль Мушарака. Схема партнерства наступна :

оригінатор і SPV укладають

партнерство, при якому оригінатор вносить актив, а SPV

кошти, залучені за допомогою випуску сукук. Оригінатор призначається керуючим

партнером і здійснює управління активом, з тим щоб генерувати достатні

прибутки, частина з яких дістається БРУ, а частина самому оригінатору. Ця схема

більш гнучка, оскільки дозволяє оптимально розподілити частки, що належать БРУ

і оригінатору. Тобто при сукук аль Мушарака БРУ і «Позичальник» стають

учасниками партнерства, водночас інвестори мають можливість брати участь в

управлінні справами партнерства. Детальний механізм

такої угоди зображено на рис. 3.

Рис. 3. Механізм випуску Сукук аль

Мушарака (Бикик аі-тшкагака)

1. Ініціатором

випуску сусук є державна корпорація («Позичальник»), якій потрібні значні

фінансові ресурси на розбудову певного проекту. На першому етапі угоди

відбувається передача активів до БРУ на основі укладення Партренської Угоди між

державною корпорацією та спеціально створеною компанією. Для державної

корпорації договір служить обґрунтуванням отримання фінансування, для БРУ

документ підтверджує перехід права власності на частину активів і частку в

доході, що буде генерований даним активом. Водночас підписується Договір про

управління активом між державною корпорацією, яка виступатиме у якості

керуючого агента, та БРУ (Партнер). Для державної корпорації цей договір дає

право користування майном (активами) відповідно до узгодженого бізнесплана. Для

БРУ договір, в рамках якого БРУ доручає державній корпорації управляти

активами.

2. SPV

виступає емітентом сукук.

3. Надходження

інвестиційних коштів від продажу сукук.

4. Державна

корпорація отримує фінансові ресурси на реалізацію певного проекту.

5. Етап

розподілу прибутку та повернення капіталу. Кошти вилучені від реалізації

проекту державною корпорацією направляються інвесторам.

6. Відповідно

до Договору про зворотній викуп між державною корпорацією (гарант) і SPV

(що діє від імені інвесторів) відбувається викуп назад активів в дату погашення

сукук.

Сукук аль Мудараба використовується для

залучення коштів численних дрібних інвесторів, які за наданий капітал отримують

деяку частку прибутку від проекту. Права інвесторів можна порівняти з правами

власників пайових інвестиційних фондів. SPV

і «Позичальник» стають учасниками партнерства.

Висновки. Напрямок залучення коштів за допомогою

нестандартних рішень із використанням різних некласичних фінансових

інструментів, чи то гібридних чи інструментів ісламських фінансів, надзвичайно

перспективний. Адже дозволить залучити значні фінансові ресурси на вигідних

умовах, що особливо актуально на сьогоднішній день для України в умовах, коли

рівень надходження інвестицій надзвичайно низький. Проте впровадження такої

практики вимагає внесення певних змін до діючого законодавства.

Державні корпорації мають застосовувати всі

сучасні джерела залучення капіталу для ефективного управління та підвищення

рівня конкурентоспроможності. Адже використання інноваційних та сучасних

інструментів та методів мобілізації фінансових ресурсів у поєднанні з

використанням державного капіталу дасть можливість компаніям з державною формою

власності конкурувати з приватним сектором, де поряд з класичними схемами

використовуються всі нові інструменти для залучення фінансових ресурсів.

Зрозуміло, що поліпшення інвестиційного процесу залежить від розвитку

інституціональних умов як на макрорівні, так і на макрорівні. Водночас

нарощення інвестиційного потенціалу можливе лише в разі забезпечення прозорості

діяльності компанії, надання інвесторам реальних можливостей здійснювати

ефективний контроль за діяльністю органів управління акціонерних товариств, насамперед,

щодо управління фінансовими потоками.

Список використаних джерел

1. Тищенко В. Ф. Проектне

фінансування як форма публічно-приватного партнерства / Вікторія Федорівна

Тищенко, Вікторія Миколаївна Остапенко // Вісник Університету банківської справи

Національного банку України. 2013. № 1 (16). C.

141-144.

2. Клинова М. В. Теория и

практика партнерства государства и частноо капитала в европейских странах :

автореф. дис. на соискание уч. степени докт. экон. наук : спец. 08.00.14

“Мировая экономика” /

Клинова М. В. Москва, 2014 48 с.

. Варнавский В. Г. Концессии

в транспортной инфраструктуре: теория, практика, перспективы / В. Г.

Варнавский. М. : ИМЭМО РАН, 2002. 189 с.

. Овсянникова Я. О. Джерела

фінансування проектів публічно-приватного партнерства / Я. О. Овсянникова //

Фінанси, банки, інвестиції : наук. вісник. 2012. № 1. С. 36 - 40.

5. Mirabile M. Using

financial instruments to mobilise private investment for development

[Електронний ресурс] / Mariana Mirabile, Cécile

Sangaré and Claudia Schmerler //

Development Coperation Report 2014: Mobilising Resources for Sustainable

Development / Development Co-operation Directorate, OECD. Paris, 2014. Part II,

Chapter 11. P. 135-144. Available at:

http://www.oecd-ilibrary.org/docserver/download/4314031ec015.

pdf?expires=1468933919&id=id&accname=guest&checksum=93D661502AC4A234A580

86BD293C0804.

. Profit Participating

Loans [Електронний ресурс] Режим доступу:

http://www.mzslaw.com/financial-professionals/financing-of-companies/profitparticipating-loans.html.

. Mezzanine Finance.

Final Report [Електронний ресурс] Режим доступу:

http://ec.europa.eu/enterprise/newsroom/cf/_getdocument.cfm?doc_id=1065

. Silent

Participations

[Електронний ресурс] Режим доступу: http://www.mzs-law.com/financial-professionals/financing-of-companies/silentparticipations.html.

. Люта О. В. Мезонінний

капітал як джерело фінансування інноваційного розвитку підприємства

[Електронний ресурс] / Люта О. В., Пігуль Н. Г., Дехтяр Н. А. // Режим доступу:

http://dspace.uabs.edu.ua/jspui/bitstream/123456789/12508/2/Capital.pdf

. Ованесова Ю. С. Мезонинное

финансирование как новое направление для России / Ованесова Ю. С. //

Управленческий учет и финансы. 2015. № 04 (44). С. 282-289.

. Титов В. О. Проектное

финансирование инновационных проектов : дис. канд. экон. наук. : спец. 08.00.10

«Финансы, денежное обращение и кредит» / Титов Виктор Олегович.

Санкт-Петербург, 2014. 194 с.

. Петрикова Е. М. Мезонинный

кредит как альтернатива проектного финансирования инвестиционных проектов / Е.

М. Петрикова // Финансы и кредит. 2013. № 28 (556). С. 39-47.

. Государственные гарантии.

Анализ наилучшей практики. М. : ГБУ Мосфинагентство, 2013. 43 c.

14. EU Platform for

Blending in External Co-operation [Електронний ресурс]. Режим

доступу: http://ec.europa.eu/transparency/regexpert/index.cfm?do=groupDetail.groupDetail

&groupID=2852.

15. Essia Ries A. Islamic

Sukuk: Pricing mechanism and rating [Електронний ресурс] / Essia Ries Ahmed,

Md. Aminul Islam, Tariq Tawfeeq Yousif Alabdullah // Journal of Asian Scientific

Research. 2014. № 4 (11). P.

640-648. Режим доступу: http://www.aessweb.com/pdf-files/JASR-17-2014-4(11)-640-648.pdf.

16. The Sukuk Handbook : A

Guide To Structuring Sukuk. Latham & Watkins, 2015. 40 p.

17. Пахомов С. Проблемы и

возможносмти использования исламского финансирования [Елетронний ресурс] /

Сергей Пахомов // Зарубежный опыт. № 11 (181). 2009. С. 24-27. Режим доступу:

https://www.nsd.ru/common/img/uploaded/files/depo/81/2427_ndc_pahomov.pdf.

. Якупов Л. Рынок исламских

ценных бумаг (сукук) как способ финансирования государственных проектов

[Електронний ресурс] / Линар Якупов // IBFD

Fund. 2015. Режим

доступу: http://iep.ru/files/Gaidarovskij_Forum2015/yakupov-15.01.15.pdf.

19. Aivazian Varouj Can

Corporatization Improve the Performance of State-Owned Enterprises Even without

Privatization / Aivazian Varouj, Ying Ge, and Jiaping Qiu // Journal of

Corporate Finance.2005.№ 11. Р. 791-808.