Підходи до визначення і оцінки рентних доходів

Підходи

до визначення і оцінки рентних доходів

Шерстюкова

К. Ю.

Анотація

В статті досліджено різноманітні

підходи до визначення і методи оцінки рентних доходів з метою вилучення,

розподілу і перерозподілу таких доходів. Обґрунтовано тезу про відносний або

умовний характер величини рентного доходу через неможливість абсолютно

об’єктивного визначення впливу того чи іншого чинника на утворення ренти і

встановлення коефіцієнту нормального прибутку. Визначено переваги і недоліки

методів оцінки рентних доходів. Удосконалено систематизацію і класифікацію

методів оцінки рентних доходів. Зроблено висновок, що точність визначення

рентних доходів дозволить встановити адекватні відносини між власником і

користувачем рентних ресурсів.

Ключові слова: рентні

доходи, методи оцінки, ресурсна рента, повна рента

рентний дохід систематизація

Аннотация

Шерстюкова К. Ю. Подходы к

определению и оценке рентных доходов

В статье исследованы различные подходы к

определению и методы оценки рентных доходов с целью изъятия, распределения и

перераспределения таких доходов. Обоснованно тезис об относительном или

условном характере величины рентного дохода из-за невозможности абсолютно

объективного определения влияния того или иного фактора на образование ренты и

установления коэффициента нормальной прибыли. Определены преимущества и

недостатки методов оценки рентных доходов. Усовершенствовано систематизацию и

классификацию методов оценки рентных доходов. Сделан вывод, что точность

определения рентных доходов позволит установить адекватные отношения между

собственником и пользователем рентных ресурсов.

Ключевые слова: рентные

доходы, методы оценки, ресурсная рента, полная рента

Annotation

Sherstyukova K. Yu.

Approaches to determination and

evaluation of rental

incomes

The article examines the different

approaches to the definition and methods of evaluation of rental income for the

purpose of withdrawal, distribution and redistribution of income. It is justify

the thesis about the relative or conditional character of value of rental

income due to the impossibility of completely objective determination of the

influence of a factor on the formation of rents and the establishment of the

rate of normal profit. The advantages and disadvantages of rental income

assessment methods are determined. It is improved systematization and

classification of rental income assessment methods. It is concluded that the

accuracy of the rental income will allow to establish appropriate relations

between the owner and user of rental resources.

Key words: rental

income, methods of assessment, resource rent, the full rent

Постановка проблеми. Однією

з найскладніших проблем рентних відносин є визначення величини природної ренти,

значимість якої підкреслюється її базовою основою дії механізму вилучення,

розподілу і перерозподілу рентних доходів. Теоретично величину ренти можна

визначити шляхом: вирахування із ціни продукту (виготовленого з використанням

ресурсу), ціни природного ресурсу (що використовується для виробництва

продукції), вичленування необхідної величина природної ренти з отриманого

доходу, що складається з прибутку, заробітної плати, відсотку і ренти. У

загальнодоступній формі рента визначається вирахуванням з вартості товару

витрат на його виробництво і прибутку. У практичному аналізі величини природної

ренти виявляється неможливість точного розрахунку частини прибутку на вкладений

капітал, одержуваної при використанні природних ресурсів, і частини у вигляді

рентного доходу. Саме ускладнення переходу від теоретичного обчислення величини

ренти до практичного застосування, а також аналізу в напрямі оцінки величини

ренти окремого підприємства, у тій або інший галузі та суспільства в цілому

представляється актуальним.

Аналіз останніх досліджень і

публікацій, виділення невирішених раніше частин загальної проблеми. Дослідженню

величини рентних доходів та пошуку ідеальних або оптимальних методів їх оцінки,

зокрема природної ренти, присвячено чимало праць вітчизняних і закордонних

науковців- економістів: Б. Данилишина, В. Міщенка, В. Будзяк, О. Будзяк, В.

Данилова- Данил’яна, Б. Кузика, В. Волконського, А. Кузовкіна, А. Мудрецова, А.

Куликова, Н. Волинської, А. Ложнікової, Л. Даниленко. Більшість вчених означену

проблематику зводять до: аналізу ефективності галузей

природокористування; визначення

економічної ефективності інвестицій в природно-ресурсний комплекс; встановлення

рентних платежів і акцизів за користування природними ресурсами; прогнозування

і планування використання природних ресурсів; визначення втрат суспільством

природної ренти при нераціональному використанні природно-ресурсного потенціалу

країни; визначення величини компенсаційних платежів, пов’язаних з вибуттям або

зміною цільового призначення природних ресурсів; вирішення інших завдань,

пов’язаних з раціональним використанням природних ресурсів [1, с. 32]. Але

дослідженням систематизації та класифікації визначення і оцінки рентних доходів

в механізмі розподілу і перерозподілу природної ренти в сучасній літературі

приділено недостатньо уваги.

Мета статті. Метою

статті є дослідження різноманітних підходів до визначення і методів оцінки

рентних доходів з метою вилучення, розподілу і перерозподілу таких доходів.

Виклад основного матеріалу. В

сучасній економічній літературі все частіше поряд з поняттям рента або природна

рента вживається поняття рентного доходу. Чи є це ототожнення вірним? Рента є

інтегральною характеристикою і виступає інтегральною величиною, визначається за

весь період використання (розробки), а не за будь-який рік. Рентний дохід

становить лише частину ренти через неможливість визначення абсолютної

(оптимальної, справедливої) кількісної величини і відповідно її повного

вилучення. Тому до річних величин доходу в нафто-, газодобувних і інших

галузях, зазначених як «рента», слід застосовувати термін «рентний дохід» [2, с.

6]. Рентний дохід формується також при використанні землі як засобу виробництва

(при вирощуванні сільськогосподарської продукції). Проте земля є середовищем

розміщення та умова існування як природних, так і штучно створених об’єктів, у

тому числі й інших засобів виробництва, які здатні приносити певний дохід. Тому

під рентним доходом слід розуміти додатковий дохід, який не пов’язаний із

підприємницькою діяльністю, відповідно до Г осподарського кодексу України (ст.

3) господарською діяльністю, що здійснюється для досягнення економічних і

соціальних результатів з метою одержання прибутку [3, с. 11]. Тобто рента

дорівнює ціні продукту з вирахуванням витрат на його виробництво і нормального

прибутку (підприємницького доходу).

Зміну величини природної ренти під

впливом певних факторів можна прослідкувати на прикладі двох підприємств [5, с.

43-48]. Так, підприємства, що експлуатують в своїй діяльності природний ресурс,

будуть приносити різну величину рентного доходу, якщо різниця в середніх

витратах на виробництво та реалізацію пов’язана виключно з

природно-кліматичними та географічними особливостями. При цьому вони використовують

аналогічні, оптимальні для даної галузі технології виробництва та встановлена

однакова норма прибутку. Цілком зрозуміло, що частка рентного доходу в

загальному прибутку нижче у підприємства з більш високими витратами. У випадку

впровадження ним удосконаленої технології можливо зниження загальних та

середніх витрат і отримання однакових для обох підприємств як рентних доходів,

так і прибутку на вкладений капітал. Однак, збереження різних природніх

факторів діяльності підприємств повинно зберегти і різницю їх рентних доходів.

Безсумнівно, що більш досконала технологія збільшить фактичну норму прибутку,

що потрібно враховувати при вже нових умовах, що склалися. Згодом більшість

підприємств перейдуть на нову технологію і відповідні їй витрати стануть

«нормальними» для даної галузі. Абсолютні величини розрахунку рентного доходу

перетворюються в відносні і формула втрачає свою універсальність. Виділення тих

чи інших факторів методом абстрагування дозволяє розглянути тільки певну

спрощену ситуацію. Наприклад, з огляду на вихідні дані, підвищення

адміністративно-управлінських витрат на одному з підприємств, при зростанні

витрат на ньому не повинно призводити до зменшення рентного доходу через

незмінності природно-кліматичних і географічних умов. В цьому випадку повинен

зменшитися прибуток на вкладений капітал, так як суспільство, якому належить

природна рента, не повинно розплачуватися за неефективну роботу підприємства.

Але, якщо підвищення витрат на утримання управлінського апарату відбулося у

всій галузі, то збільшення витрат виступає вже об’єктивною причиною і

призводить до зниження рентного доходу.

Індивідуальні відмінності

підприємств і природних об’єктів розчиняються в розрахунках рентного доходу

окремої галузі. Із загальної виручки всіх підприємств даної галузі віднімаються

їх сукупні витрати і нормальний прибуток (наприклад, встановлена в певному

відсотку від цих витрат) [6, с. 53]. Розрахунок величини ренти можна зробити за

формулою:

P=В-ВЗ-НП;

НП= ВЗ*К,

де Р - рентний дохід, В - виручка

від реалізації продукції, ВЗ - загальні витрати на виробництво

продукції, НП - нормальний прибуток, К -

коефіцієнт нормального прибутку.

Складність і суперечливість

теоретичних підходів визначення величини природної ренти і їх практичної

реалізації обумовлює різноманітність методів її оцінки. Для визначення найбільш

досконалого механізму кількісної оцінки ренти необхідно в процесі аналізу

виявити їх переваги і недоліки.

Метод, що характеризується своєю

відносною простотою і більш широким практичним застосуванням - «ціна мінус

витрати». Величина природної ренти визначається у вигляді різниці між продажною

ціною рентного ресурсу і величиною витрат та нормального прибутку в розрахунку

на одиницю виробленого продукту. В якості ціни продажу використовуються як

фактичні, так і нормативні (розрахункові) ціни, що є одним з позитивних

моментів цієї методики. Також можливість контролю над цінами сприяє обчисленню

більш повної величини рентного доходу. Однак відсутнє чітке розуміння

нормального прибутку. У науковій літературі це поняття трактується як

економічно обґрунтований прибуток, середньогалузева рентабельність народного

господарства, процентна ставка за вкладами фінансових ресурсів в комерційні

банки, ставка рефінансування та ін. [7, с. 230]. Г. Шалабін, А. Аліпов вважають

необхідністю централізовану розробку стандартів і норм, диференційованих по

галузях і сферах діяльності, визначення «нормального» прибутку як

«нормативного» [8]. В міжнародній практиці застосовують ставку LIBOR

(London

Interbank

Offer

Rate,

що у перекладі відповідає значенню - усереднена процентна ставка

міжбанківського кредитування на міжнародному ринку), що зазвичай становить

2,5-4%. Деякі експерти таку ставку називають нижньою межею вартості ресурсу, що

ототожнює її з базовим рівнем плати за користування надрами [9, с. 90]. На

думку Л. Даниленко, економічно обґрунтованим рівнем прибутку є ставка 15-17%

(ставка LIBOR

+ 2-3% за здійснення підприємницької діяльності + інфляція + премія за ризик,

пов’язаний з макроекономічною нестійкістю) [7, с. 231]. В основному нормальний

прибуток розраховується як відсоток від витрат або відповідно до встановленого

відсотку від вартості майна (основних фондів).

За допомогою методу «фактичний

прибуток мінус нормальний прибуток» величина природної ренти обчислюється

шляхом вирахування з фактичного прибутку природокористувача його нормального

прибутку. Застосування цієї методики вартісних показників природних факторів,

що використовуються, які впливають на величину ренти, сприяє більш точному її

обчисленню.

Недоліки розглянутих методів

пов’язані з вищерозглянутими проблемами обчислення рентного доходу:

неможливість точного визначення об’єктивного впливу факторів на формування

ренти і коефіцієнта нормального прибутку, що може служити основою збільшення

витрат і заниження розмірів рентних платежів. Проблемою обчислення виступає і

визначення ціни. Фактичні ціни реалізації для визначення величини ренти можуть

бути некоректними в силу їх нестійкості, трансфертності і т. ін. [2, с. 6]

Метод кількісної оцінки ренти на

основі показника первинного доходу використовує виручку, витрати і прибуток,

але найголовніше - до сплати податків. Тобто для розрахунків ренти замість

прибутку, що утворюється після сплати відповідних податків, пропонується ввести

показник первинного доходу до сплати цих податків [10, с. 51]. Таким чином,

величина ренти визначається перевищенням загального первинного доходу його

нормативного значення. Рентний дохід виступає різницею між фактичним первинним

доходом галузей природокористування від використання трудових, капітальних та

інших ресурсів, крім природних, і «нормативним» доходом [11, с. 63]. За

значення нормативної рентабельності беруть рентабельність у інших галузях

економіки, що не отримують природну ренту. Розрахункові дані на базі цього

методу свідчать, що доходи від природної ренти розподілялися між державою і

видобувними підприємствами в пропорції 45:55. Для вилучення всього обсягу

природної ренти за допомогою ресурсних платежів, їх середньозважені ставки за

видобуток паливно-енергетичних матеріалів мали б бути вищими в 1,8 разу, а за

видобуток корисних копалин інших, ніж паливно-енергетичні, - в 7,9 разу [12, с.

57].

Перевагою методу виступає

зіставлення первинних доходів підприємств і компаній, що використовують

обмежені природні ресурси, і тих підприємств і галузей, які таких природних

ресурсів не використовують. Недоліком є неповний обсяг і ненадійність

статистичної інформації кількісної оцінки показника середньої рентабельності,

що застосовується в розрахунках, а також несумісністю умов виробництва в основних

видобувних галузях і секторах, що виробляють послуги, або секторах з великою

часткою малого підприємництва.

Метод «замикаючих витрат». Через

розбіжності природних факторів окремі природокористувачі матимуть різні витрати

на виробництво продукції. Ціна продукції в даній галузі (області, регіоні,

країні) визначається витратами на найбільш дорогий ресурс з наявних, кількість

якого покриває розрив між попитом і пропозицію. Такі максимально високі витрати

на виробництво одиниці продукції отримали назву «замикаючі витрати». Рента на

одиницю продукції для певного природного ресурсу визначається різницею між

замикаючими та індивідуальними витратами, при цьому величина рентного доходу

являє собою суму, вилучення якої не спричинить зміну обсягів продукту (ефективності

використання природних ресурсів) [13, с. 264-265]. Підприємство, що перебуває

на рівні замикаючих витрат, забезпечить природокористувача нормальним

прибутком, диференціальна рента в цьому випадку буде дорівнювати нулю.

Розрахунок загальної величини рентного доходу і його структури і динаміки змін

можливий на основі аналізу для кожних видів ресурсу, галузі та регіону. Але

обчислення ренти методом замикаючих витрат вимагає безлічі підприємств,

пов’язаних конкретним видом ресурсу. Визначення ренти одного або декількох

підприємств не має економічного сенсу рішення задачі. Відсутній поділ впливу

природних та інших (неприродних) факторів на величину витрат і величину

рентного доходу. Оцінка величини ренти на основі замикаючих витрат можлива

тільки в умовах повного контролю держави над усіма видобувними підприємствами

[7, с. 230].

Метод «оптимізаційні моделі». Оцінка

рентного доходу за допомогою цього методу здійснюється на основі вимірювання

впливу спеціально відібраних природних рентоутворюючих факторів і параметрів на

величину витрат. Величина ренти дорівнює різниці між ринковою ціною продукції і

витратами на її виробництво і нормальним прибутком [4, с. 51]. Рішення

оптимізаційної прогностичної моделі досягається мінімумом витрат у виробників і

максимумом ефекту у споживачів даних рентних ресурсів при повному задоволенні

загальногосподарської потреби. Для обчислення достовірної оцінки природної

ренти велике значення має методологія класифікації рентних ресурсів по різних

категоріях, тому застосовується практика їх поділу на групи, що розрізняються

за своїми характеристиками [14, с. 242].

Оптимізаційні підходи мають як

відвертих противників (В. Данилов- Данил’ян), що відкидають можливість їх

використання з причин неможливості вирішення економічних, інформаційних,

математичних і обчислювальних труднощів, так і активних прихильників (А.

Куліков, Г. Шалабін, А. Аліпов), що розглядають їх як в якості ефективного

методу і інструменту дослідження з метою отримання нових наукових теоретичних

висновків і результатів, так і для вирішення реальних практичних завдань.

Позитивом методу є можливість визначення набору природних рентоутворюючих

факторів і, відповідно, встановлення залежності тільки їх впливу на величину

витрат. Однак, з визнанням складності розрахунків ставиться під сумнів

можливість об’єктивного визначення впливу на величину рентних доходів якісного

і кількісного різноманіття множинних природних ресурсів [15].

Методи замикаючих витрат і

оптимізаційних моделей не можуть застосовуватися при розрахунках для поточної

господарської діяльності, що є їх істотним недоліком. Перевага замикаючих

витрат складається в найбільш точному визначенні на основі оптимізаційних

варіантних розрахунків перспективних планів або схем розвитку і розміщення

відповідних галузей, комплексів і розраховані на отримання більшого обсягу

певного виду продукції.

Таким чином, визначення та

обчислення ренти передбачає два різних підходи. Класичний підхід передбачає

створення ренти при використанні ресурсів даного виду і, відповідно, практичних

оцінок рентних доходів на основі використання статистичних даних;

маржиналістський - створення граничного доходу на основі найкращих можливостей

умов використання даного ресурсу і

теоретична побудова обчислення ренти, тому що статистичні методи не працюють.

На думку В. Мещерова, найважливішою

складовою сучасного аналізу рентних відносин на основі матеріалів статистики

стає розрахунок абсолютної та диференціальної (І, ІІ) ренти [16, с. 36].

Визначення та оцінка рентних доходів за допомогою статистичних даних найбільш

розроблена щодо земельних ресурсів, де вироблена система рентоутворюючих

показників (бонітет ґрунту, кут і напрямок ухилу, кліматичні характеристики та

ін.). Сформувати подібну сукупність особливо для мінеральних, водних ресурсів

дуже складно в плані їх якісної специфіки і кількісного обмеження (вид, сорт,

обсяг запасів, геометричні параметри, твердість та інші механічні

характеристики, хімічний склад, місце розташування і т. ін.). Тому

використовуються «теоретичні побудови маржиналістського типу» - замикаючи

витрати і оптимізаційні моделі. За твердженням В. Данилов- Данил’яна, ніякими

розрахунками і моделями замінити ринок не можна [ 15]. Н. Волинська, С. Єжов,

які розраховують ресурсну ренту на основі ціни сировини, що видобувається,

відзначають, що в реальності ринкові ціни характеризуються нестійкістю і не

завжди відображають ту цінність, яка виходить, наприклад, при реалізації

отриманих з нафти нафтопродуктів. Але незважаючи на всю

складність

визначення величини ресурсної (природно- ресурсної) ренти, інших способів

кількісної оцінки ренти немає [2, с. 6]. На думку П. Нодь саме об’єктивність,

неупередженість та відсутність необхідності побудові громіздких математичних

моделей ринкових методів вигідно відрізняють їх від ряду інших [4, с. 50].

У ринковому підході до оцінки

рентних доходів слід виділити рентний метод. Рентний метод заснований на

визначенні додаткового доходу, що виникає при використанні даного (кращого)

ресурсу, в порівнянні з іншим (гіршим). Ресурси одного виду в залежності від

кількісних і якісних характеристик, розташування приносять неоднакову користь

на одиницю витрат, тобто диференціальну ренту, яка розраховується на основі

граничних або замикаючих витрат. Отже, як вже було розглянуто раніше, величина

рентного доходу складає різницю між замикаючими витратами та індивідуальними

фактичними витратами, тобто показує дохід від використання одиниці даного виду

ресурсів. Найгірші ресурси при цьому будуть мати нульову оцінку, хоча їх

використання не заперечує економічної ефективності. Що стосується величини

рентного доходу в формі диференціальної ренти, то рента I завжди дорівнює нулю,

а рента II може бути і позитивною, і дорівнювати нулю. При цьому диференціальні

ренти I і II виступають характеристикою утворення рентного доходу. Таким чином,

основою рентного методу є концепція диференціальної ренти. Найбільш широко

рентний метод рекомендується для оцінки земельних ресурсів та, відповідно,

визначення рентного доходу земельної ренти. Але суперечливість вартісної оцінки

природного багатства різними науковими школами і напрямками не сприяє

виробленню уніфікованого методу вирахування ренти.

Методики, що існують на сьогоднішній

день в Україні, базуються на концепції диференціальної ренти і займаються

оцінкою земель різного цільового призначення на відміну від світового досвіду.

Відповідно до міжнародних рекомендацій для вирахування ренти пропонується

концепція економічної ренти, уніфікованою формулою якої є різниця між ринковою

вартістю продукту від землекористування і витратами суспільства на його створення.

Однак, Б. Данилишин вважає, що уніфікація вартісної оцінки землі тим самим

повністю не вирішується [17, с. 71]. По-перше, тому що не враховуються

альтернативні можливості застосування природного ресурсу, так як економічна

рента визначає його ціну як фактору виробництва сферою безпосереднього

використання даного ресурсу. Але земля використовується не тільки в сільському

господарстві, айв інших галузях економіки. «Тому визначення рентного доходу в

абсолютних величинах і лише на першій стадії його появи, тобто при вирощуванні

сільськогосподарської продукції, не відображає його об’єктивної величини, а

точніше - його кінцевої величини» [3, с. 12]. Величина земельної ренти в

процесі переходу з однієї галузі або сфери в іншу зростає на кілька порядків, чому

сприяють рентні доходи з нею не пов’язані, які виникають в сферах виробництва

(вирощування продукції), переробки і обігу (продаж продукції). Йдеться про

необхідність визначення рентного доходу у відносних показниках на різних

стадіях руху продукції до кінцевого споживача. Тобто рентний дохід є величиною

земельної ренти в кінцевій ціні продукції, при виробництві якої задіяні

земельні ресурси. Частка земельної ренти у вирощеній та кінцевій

сільгосппродукції повинна залишатися незмінною у разі продажу в вигляді

вирощеної, без переробки. Незмінною має бути частина у формі диференціального

рентного доходу [там само, с. 12].

По-друге, не враховується фактор

часу. Для відновлення і відтворення багатьох видів специфічних природних

ресурсів потрібен менш або більш тривалий період. Наприклад, відносно короткий

період в сільському господарстві, більш триваліший до 50-120 років - в

лісовому, століття і тисячоліття - для непоновлюваних ресурсів. Тому й

отримання всієї, тобто повної величини природної (ресурсної) ренти потребує

також тривалого періоду часу. Фактор часу, відповідно до методології

Всесвітнього банку, враховується однаково для всіх видів земельних ресурсів:

часовий період - 25 років і дисконтна ставка - 4% у рік [17, с. 71].

Необхідність обліку фактору часу очевидна і для оцінки рентних доходів від

мінеральних ресурсів, так як має місце значний часовий розкид

геологорозвідувальних і експлуатаційних робіт, визначення, мінливість,

стрибкуватість економічних показників на основі великого терміну служби і умов

роботи гірничого підприємства, багатоваріантності структури і послідовності

розробки та т. ін. [18, с. 153].

Перевагою рентного методу є:

поєднання більшості різноманітних методів оцінок; більш повне врахування

специфічності використовуваних природних ресурсів; можливість об’єднання

платежів за використання усіх видів економічних ресурсів: гірської, лісової,

земельної, водної ренти тощо; можливість обчислення найбільш повної величини

ренти на основі врахування витрат від використання ресурсів як у поточному, так

й в очікуваному періоді. Недоліком методу є відсутність єдиної уніфікованої

концепції і формули вирахування ренти, здатних повно і об’єктивно відобразити

всі особливості природної ренти.

Рис. 1 Підходи до визначення рентних

доходів за формами ренти [складено за 13, с. 262-264]

Згідно першого підходу, що є

найбільш поширеним, природна рента визначається абсолютною і диференціальної

частинами повної ренти. Причому прихильники цього підходу (В. Данилов-Даніл’ян,

Ю. Разовський) абсолютній ренти відводять провідну роль, не відділяючи її від

плати (платежів) за використання природних ресурсів (що становить суть

абсолютної ренти). У другому підході (С. Глаз’єв, В. Маневич)

природна

рента визначається монопольною, абсолютною та диференціальною частинами повної

ренти. Третій підхід характеризується тільки диференціальною частиною повної

ренти. В його основу прихильники підходу (А. Куликов) поклали

обумовленість природної ренти не самим фактом

використання ресурсів, а різницею в умовах їх видобутку. Абсолютна рента при

такому обчисленні функціонує в якості фіксованих платежів за користування

родовищами.

Можна зробити висновок про основне

протиріччя «включення-не включення» до повної ренти абсолютної і

диференціальної частин. Так, природна рента двох підприємств, що мають

абсолютно аналогічні умови діяльності, згідно з третім підходом має дорівнювати

нулю, згідно з першим - може бути більше нуля. У разі найкращих умов діяльності

природна рента підприємства з нульовим прибутком, відповідно до третього

підходу дорівнює нулю, а першого - ненульова (навіть при неефективних

витратах).

Велике значення у визначенні рентних

доходів і методів їх оцінки має вибір предмета і рівня дослідження. Наприклад,

сукупність абсолютної і диференціальної рент можна віднести до поширеного у

світовій практиці поняття «ресурсна рента», яке в сучасній зарубіжній науковій

теорії є предметом дослідження з позицій концепції сталого економічного

розвитку. Ресурсна рента дорівнює сумі диференціальної й абсолютної ренти або

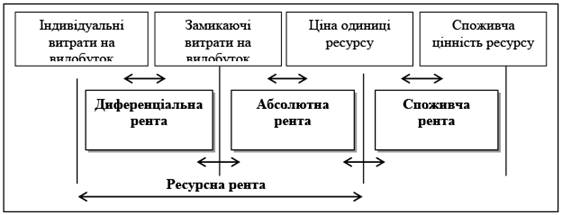

становить різницю між ціною сировини і витратами на її видобуток (див. рис. 2).

Або ж вона обчислюється як різниця між виручкою і витратами з урахуванням

нормальної прибутковості.

Рис. 2 Визначення рентних доходів

[2, с. 7]

Методом оцінки рентних доходів

виступає також чиста дисконтована вартість NPV

(net present

value), яка пропонується

до використання через недосконалість методик обчислення диференційної ренти і

може бути застосована як для оцінки родовищ корисних копалин, так і для ранжирування

цих родовищ [7, с. 230]. Основним показником оцінки прийнята максимальна

величина дисконтованого сумарного рентного доходу, який визначається у вигляді

різниці між цінністю і витратами. Цінність обчислюється в формі замикаючих

витрат. На ринку досить поширеною ситуацією є перевищення споживчої цінності

ресурсів у порівнянні з їх ціною, що пояснює появу споживчої ренти, яка

визначається різницею між ними. Визначення споживчої цінності є дискусійним

економічним питанням, у якості її, можливо, розуміти ціну альтернативного виду

ресурсів [2, с. 7]. Звідси споживча рента дорівнюватиме різниці між ціною

сировини і ціною альтернативних рішень.

Що стосується рівня дослідження, то

тут також немає однозначного підходу до кількісної оцінки природної ренти. Більшість

загальних поглядів науковців відноситься до вирішення проблеми на мікрорівні.

Методи оцінки і визначення рентних доходів повинні враховувати різноманіття або

диференціацію рентоутворюючих природних ресурсів, розгляд яких необхідно

проводити за видами, різновидами, групами, конкретними представниками. На рівні

макроекономіки диференціація тільки заважає, позбавлятися від якої пропонується

за допомогою агрегування [15]. Але тоді на результат виробництва, крім дії

природних чинників, будуть впливати і різноманітні неприродні - трудові

ресурси, основні фонди, інфраструктура, менеджмент тощо. Дати об’єктивну

кількісну оцінку тільки природної ренти в цьому випадку буде вкрай складно або

практично неможливо. А. Ложнікова, спираючись на порівняльний аналіз теоретичних

підходів до вилучення і використання ренти, доводить неможливість точного

вимірювання ренти на макрорівні [20, с. 121]. Л. Даниленко вважає подібний

розрахунок ренти некоректним, а усереднені або агреговані дані по галузі і по

національній економіці «те саме, що середня температура по лікарні» [7, с.

232]. Розрахунок ренти можна здійснювати на рівні підприємства (родовища,

земельної ділянки), потім шляхом підсумовування рентного доходу за схемою

«підприємство - держава» або «підприємство-галузь-держава» отримати величину

ренти в цілому по країні. Таким чином можна розрахувати рентний дохід незалежно

від виду природних ресурсів і використовувати для макроекономічного аналізу.

Отже, аналіз різноманітних методів

оцінки природної ренти свідчить про необхідність їх систематизації за низкою

відмінних ознак [1, с. 51], що може бути представлено у вигляді класифікації. В

якості критерію першої групи методів виступають теоретичні підходи дослідження

ренти: класичний або маржиналістський. Друга група методів оцінки ренти

заснована на теоретичній базі у вигляді концепцій дослідження: надприбутку,

характеристичної,

концепції сталого економічного

розвитку та ін. Третя - базується на формах ренти: абсолютної, диференціальної

і монопольної. Четверта група виділяє види природної ренти: земельна, гірська

рента і т. д., і їх різновиди. П’ята - пов’язана з оцінкою ренти з точки зору

її об’єктів: якщо в якості об’єкту виступає один вид ресурсів, то

застосовуються специфічні методи розрахунку; якщо оцінка характерна для будь-якого

виду ресурсу, тоді використовуються універсальні методики. Критерієм шостим

виступають рівні дослідження ренти: оцінка рентних доходів на мікро- і

макрорівнях. Подальша специфікація рентних ресурсів і, відповідно рентних

доходів, сприятиме розширенню класифікації методів оцінки ренти.

Висновки

Аналіз підходів до визначення і

оцінки рентних доходів дає можливість відзначити не настільки успішну

результативність цього питання в теорії ренти, що обумовлено самою суттю явищ.

Величина рентного доходу носить відносний або умовний характер з причини

неможливості абсолютно об’єктивного визначення впливу того чи іншого чинника на

утворення ренти і встановлення коефіцієнту нормального прибутку на практиці.

Визначення величини ренти ускладняється однією з найважливіших суперечностей її

оцінки - незалежність розміру природної ренти від ефективності використання

природних ресурсів, проте ефективність використання природних ресурсів впливає

на розміри фактичних витрат природокористувача. В результаті аналізу ряду

представлених підходів і методів виявлено недосконалість існуючих методик

кількісного визначення природної ренти, основними недоліками яких є

неможливість визначення безпосередньо повної величини рентних доходів;

відсутність оптимальної, справедливої, єдиної уніфікованої формули розрахунків

величини ренти; не завжди враховується незалежність розміру природної ренти від

ефективності використання природних ресурсів. Перевагами виступають широкий

набір методів і специфікація кожного з них, що дозволяє більш диференційовано

підійти до оцінки рентних доходів, одержуваних у результаті використання

різноманітних видів природних ресурсів. Удосконалена систематизація і

класифікація методів оцінки рентних доходів в механізмі розподілу і

перерозподілу природної (природно -ресурсної) ренти.

На нашу думку, найбільш загальною

схемою визначення величини рентного доходу є схема «ціна мінус витрати і

нормальний прибуток». Прийнятність методу пояснюється відносною простотою і

прозорістю розрахунків при меншій кількості недоліків; широтою

застосування, тобто визначення величини ренти будь-якого з видів природної

ренти (і навіть неприродної ренти) і можливість розрахунків щодо окремого

підприємства, будь-якої галузі, сфери; не суперечить розумінню природної ренти

від класиків політекономії до сучасних поглядів.

Перспективи подальших досліджень

пов’язані з рішенням суперечливого взаємозв’язку проблеми визначення і оцінки

ренти: необхідність «точності» розрахунку величини природної ренти -

необхідність «повного» її вилучення і розподілу на користь власника?

користувача? власника і користувача? в яких пропорціях? Точність визначення

рентних доходів дозволить встановити адекватні відносини між власником і

користувачем рентних ресурсів. Питання повноти вилучення ренти перестане бути

предметом гострих дискусій і обговорень в разі встановлення чіткого і

справедливого (з точки зору кожного з суб’єктів рентних відносин) механізму

розподілу і перерозподілу рентних доходів.

Список використаних джерел

1. Раков

А.

В. Природная рента в экономической системе России: дисс.

... кандидата экономических наук:

08.00.01 / Раков Александр Владимирович. - Вологда, 2006. -

164 с.

2. Волынская

Н. А. Рента в сырьевых отраслях ТЭК / Н. А. Волынская, С. С. Ежов // Открытый

семинар «Экономические проблемы энергетического комплекса» Российская Академия

Наук Институт народнохозяйственного прогнозирования № 51от 20 апреля 2004 года.

- Москва. - 2004. - с. 4-18.

3. Будзяк

В. М. Розподіл рентних доходів в

агросфері

/

В. М. Будзяк, О. С. Будзяк // Збалансоване

природокористування. - 2015. - № 4. - С. 10-16.

2011. Нодь

П. Й. Формирование

рентных доходов государства: функциональный и институциональный подходы: дисс.

... кандидата экономических наук: 08.00.01 / Нодь Петр Йожефович. -

Санкт-Перербург, - 191 с.

5. Дмитриев

А. С. Как рассчитать справедливую ренту? / А. С. Дмитриев // Российское

предпринимательство. - 2009. - № 6 (2). - С. 52-56.

6. Даниленко

Л. Н. Рентно-сырьевая экономика России и проблемы ее трансформации: дисс. ...

доктора экономических наук: 08.00.01 / Даниленко Людмила Николаевна. - Псков,

2014. - 359 с.

7. Шалабин

Г. В. Л. В. Канторович и проблемы использования и

экономической оценки природных

ресурсов. [Электронный ресурс] / Г. В. Шалабин, А. С. Алипов - Режим доступа:

nestorbook.ru/uCat/field_files/

5/10/591/Primeneniematematiki.pdf

8. Міщенко

В.С.

Удосконалення

регулювання у надрокористуванні /

В.С. Міщенко // Економіка

України. - 2013. - № 8 (621). - с. 84-96.

9. Природная

рента в экономике

России / [Кузык Б.

Н., Агеев

А.

И.,

Волконский В. А. и др.]

- М.: Институт экономических стратегий, 2004.

- 189с.

10.

Волконский

В.

А. Природная рента и методы ее оценки / В. А.

Волконский, А. И. Кузовкин, А. Ф. Мудрецов // Российский внешнеэкономический

вестник. - 2006. - № 5 (Май). - с. 57-68.

2012. Башко

В. Й. Антициклічна фіскальна політика у країнах із сировиннозалежною економікою

/ В. Й. Башко // Економіка і прогнозування. -- № 2. - с. 47-59.

11. Куликов

А. П. Прогнозы цен на внутреннем рынке и величины природной ренты в

топливно-энергетическом комплексе в перспективе до 2025 г. и далее //

Научные

труды: Институт народнохозяйственного прогнозирования РАН. - М.: МАКС-Пресс,

2005. - с. 261-276.

12. Куликов

А. П. Оценка влияния ресурсных ограничений на развитие ТЭК России до 2025г.

(модельный поход) // Сборник научных трудов ИНП РАН. - М.: МАКС-Пресс, 2003. -

с. 240-258.

13. Данилов-Данильян

В. И. Природная рента и управление использованием

природных ресурсов / В.И.

Данилов-Данильян // Экономика и математические методы. - 2004. - Т. XL. Вып. 3.

- Режим доступа:

https://iq.hse.ru/news/177741015.html

14. Мещеров

В. А. Рентные отношения в современной экономике: автореф.

дисс. на соискание научн. степени

докт. эк. наук: спец. 08.00.01

«Экономическая теория» / В. А.

Мещеров. - Ростов-на-Дону. - 2007. - 46 с.

15. Рентні

відносини в системі

модернізації національного господарства / За редакцією д.е.н., проф., чл.-кор.

НАН України Б.М. Данилишина. - К.: РВПС

України НАН України, 2007. - 518 ^

16. Галинская

Ю. В. Рента в системе общественного воспроизводства /

Ю. В. Галинская // Вісник Сумського державного університету. Серія Економіка. -

2007. - № 2. - с. 149-155.

17. Куликов

А.

П. Подход

к оценке природной ренты с точки зрения

народнохозяйственного

прогнозирования РАН / Гл. ред. А. Г. Коровкин. - М.: МАКС-Пресс, 2004. - с.

398-421.

18. Ложникова

А.В. Рента и рентная политика: трансформация в условиях модернизации экономики

России: дисс. ... доктора экономических наук: 08.00.01 / Ложникова А. В. -

Томск, 2011. - 445 с.