|

Потери электроэнергии, млн

кВт·ч

|

2569

|

2547

|

2520

|

99,14

|

98,94

|

98,09

На рынке технологического присоединения доля ПАО «МРСК Северо-Запада» по

Северо-Западному федеральному округу изменяется в зависимости от региона и от

уровня напряжения сетей, к которым осуществляется присоединение.

Количество поданных заявок на технологическое присоединение формируется

из заявок, поступивших и аннулированных. Поэтому количество и мощность поданных

заявок больше, чем количество заключенных договоров.

Более 90 % всех договоров - это договоры с заявителями, мощность

энергопринимающих устройств которых не превышает 15 кВт. По причине изменения

законодательства Российской Федерации, регламентирующего деятельность по

технологическому присоединению, срок исполнения крупных договоров, мощностью

свыше 670 кВт составляет:

- 1 год в случае отсутствия мероприятий в сетях сетевой

организации;

- 2 года, если иные сроки (но не более 4 лет) не предусмотрены

инвестиционной программой соответствующей сетевой организации или соглашением

сторон, что оказывает влияние на суммарный объем присоединенной мощности.

Также на реализацию крупных договоров технологического присоединения

влияет платежеспособность заявителей и общая экономическая ситуация в целом.

Рассмотрим в таблице 2.3 общее количество поданных заявок на

технологическое присоединение и количество заключенных договоров

технологического присоединения ПАО «МРСК Северо-Запада» за 2013-2015 гг.

Таблица 2.3

Показатели технологического присоединения ПАО «МРСК Северо-Запада»

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

Относительное отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Количество поданных заявок

на техническое присоединение, шт.

|

33531

|

31995

|

27640

|

95,42

|

86,39

|

82,43

|

|

На общую мощность, МВт

|

1584

|

1507,60

|

1373,70

|

95,18

|

91,12

|

86,72

|

|

Количество заключенных

договоров технологического присоединения, шт.

|

27160

|

26136

|

22787

|

96,23

|

87,19

|

83,90

|

|

На общую мощность, МВт

|

672,50

|

643,30

|

571,50

|

95,66

|

88,84

|

84,98

|

|

Количество исполненных

договоров технологического присоединения, шт.

|

20748

|

25558

|

24259

|

123,18

|

94,92

|

116,92

|

|

На общую мощность, МВт

|

339,40

|

463,80

|

507,80

|

136,65

|

109,49

|

149,62

|

|

Затраты на технологическое

присоединение 1 кВт, тыс. руб.

|

8,20

|

6,50

|

2,80

|

79,27

|

43,08

|

34,15

|

Общее количество принятых заявок на технологическое присоединение за 2015

год по сравнению с 2013 годом снизилось на 17,6%. Тенденция снижения количества

заключаемых договоров на осуществление технологического присоединения (на 16%)

связана с сокращением количества подаваемых заявок на технологическое

присоединение льготной категории заявителей. Общее количество исполненных

договоров увеличилось на 16,9 %. Кроме того, по итогам 2015 года соотношение

количества исполненных договоров к заключенным составило 1,06. При этом в 2013

году данный показатель составлял лишь 0,76. То есть в 2015 году динамика

исполнения договоров превысила динамику их заключения, что указывает на

отсутствие темпов роста накопления обязательств. За 2015 год по сравнению с

2014 годом при аналогичном количестве исполненных договоров достигнуто

двукратное снижение объема капитальных вложений. Достигнутый эффект обусловлен

проводимой работой по пересмотру технических условий по действующим договорам с

целью оптимизации технических решений, а также расширением практики применения

хозяйственного способа при реализации договоров об осуществлении

технологического присоединения.

Обзор результатов деятельности ПАО «МРСК Северо-Запада» дает возможность

оценить итоги работы предприятия за последние три года по основным

технико-экономическим показателям. В таблице 2.4 представлены основные

технико-экономические показатели ПАО «МРСК Северо-Запада» за период 2013-2015

года.

Таблица 2.4

Основные технико-экономические показатели ПАО «МРСК Северо-Запада»

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

Относительное отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Выручка от продажи, млн

руб.

|

42050,06

|

44261,64

|

39622,65

|

105,26

|

89,52

|

94,23

|

|

Себестоимость продаж, млн

руб.

|

38293,17

|

40029,97

|

35546,77

|

104,54

|

88,80

|

92,83

|

|

Валовая прибыль, млн руб.

|

3756,88

|

4231,67

|

4075,88

|

112,64

|

96,32

|

108,49

|

|

Прибыль от продаж, млн руб.

|

2394,27

|

2891,70

|

2980,72

|

120,78

|

103,08

|

124,49

|

|

Прибыль (убыток) до

налогообложения, млн руб.

|

732,89

|

-529,14

|

880,10

|

-72,20

|

-166,33

|

120,09

|

|

Чистая прибыль, млн руб.

|

274,93

|

-620,03

|

644,02

|

-225,52

|

-103,87

|

234,25

|

|

Материальные затраты, млн

руб.

|

25044,19

|

25967,36

|

20412,17

|

103,69

|

78,61

|

81,50

|

|

Среднесписочная численность

персонала, человек

|

15240

|

15195

|

14801

|

99,70

|

97,41

|

97,12

|

|

Затраты на оплату труда,

млн руб.

|

8252,24

|

8543,04

|

9274,91

|

103,52

|

108,57

|

112,39

|

|

Среднегодовая стоимость

ОПФ, млн руб.

|

50120,81

|

55636,89

|

60109,39

|

111,01

|

108,04

|

119,93

|

|

Рентабельность продаж, %

|

8,94

|

9,56

|

10,29

|

-

|

-

|

-

|

|

Рентабельность

производства, %

|

6,93

|

7,14

|

7,05

|

-

|

-

|

-

|

|

Рентабельность основных

фондов, %

|

1,46

|

-0,95

|

1,46

|

-

|

-

|

-

|

По данным таблицы 2.4, можно сделать вывод, что в 2015 году общее

снижение выручки на 5,77% по сравнению с 2013 годом связано с прекращением

исполнения функций гарантирующего поставщика электроэнергии в Мурманской

области. Себестоимость от продаж за анализируемый период снизилась на 7,17%.

Валовая прибыль увеличилась на 8,49%, так как выручка снижается меньшими

темпами, чем себестоимость. Прибыль от продаж за анализируемый период

увеличилась 24,49%. В 2015 году по сравнению с 2014 годом получен положительный

финансовый результат в виде чистой прибыли 644 млн. руб. Этому способствовали

сбалансированная политика использования производственных, кадровых и финансовых

ресурсов в условиях неблагоприятной макроэкономической конъюнктуры и наличия

дебиторской задолженности за оказанные компанией услуги по передаче

электроэнергии. За 2013-2015 гг. показатели рентабельности, представленные в

таблице 2.13, имеют тенденцию к увеличению. За исследуемый период отмечается

рост показателя рентабельности продаж на 1,84%, что, несомненно, является

положительным результатом. Показатель рентабельности основных фондов за

анализируемый период не изменился. Основой увеличения данного показателя может

быть внедрение инноваций, позволяющих использовать высокотехнологичное

оборудование и новые технологии.

Важнейшим фактором повышения эффективности любого производства является

обеспеченность его производственными ресурсами в необходимом количестве и их

эффективное использование. Рассмотрим эффективность использования основных

фондов, материальных ресурсов и трудовых ресурсов на исследуемом предприятии.

Эффективность использования основных фондов ПАО «МРСК Северо-Запада» за

2013-2015 гг. рассмотрим в пункте 2.2.

Материальные ресурсы определенного ассортимента, количества и качества

являются основой и необходимым условием выполнения плана по производству

продукции, уменьшению ее себестоимости, росту показателей прибыли и

рентабельности. Материалоотдачу, материалоемкость и прибыль на один рубль

материальных затрат можно считать обобщающими показателями эффективности

материальных ресурсов.

Расчет показателей эффективности использования материальных ресурсов на

ПАО «МРСК Северо-Запада» за 2013-2015 гг. представлены в таблице 2.5.

По данным таблицы 2.5, можно сказать, что за анализируемый период

наблюдается рост показателя материалоотдачи и снижение показателя

материалоемкости, что говорит об эффективности использования материальных

ресурсов на предприятии. Также наблюдается рост количества прибыли на один

рубль материальных затрат.

Таблица 2.5

Показатели эффективности использования материальных ресурсов ПАО «МРСК

Северо-Запада»

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

Относительное отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Материалоотдача, руб./руб.

|

1,68

|

1,70

|

1,94

|

101,52

|

113,88

|

115,61

|

|

Материалоемкость, руб./руб.

|

0,60

|

0,59

|

0,52

|

98,51

|

87,81

|

86,50

|

|

Прибыль на 1 руб.

материальных затрат, руб./руб.

|

0,10

|

0,11

|

0,15

|

116,48

|

131,13

|

152,74

|

Для анализа эффективности производственно-хозяйственной деятельности

предприятия необходимо рассмотреть обеспеченность его трудовыми ресурсами.

Проанализируем состав, структуру и основные показатели эффективности

использования трудовых ресурсов ПАО «МРСК Северо-Запада» за 2013-2015 гг.

Структура работающего персонала ПАО «МРСК Северо-Запада» по категориям

персонала типична для компаний электросетевого комплекса - основную долю (более

50%) составляют рабочие, специалисты и служащие - 31%, руководители - 16%.

Структура персонала по данным категориям достаточно стабильна и за последние

пять лет изменилась незначительно.

Для проведения анализа трудовых ресурсов предприятия составим таблицу

2.6, где отразим состав и динамику среднесписочной численности персонала ПАО

«МРСК Северо-Запада» за 2013-2015 гг.

Таблица 2.6

Состав и динамика среднесписочной численности персонала ПАО «МРСК

Северо-Запада»

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

Относительное отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Среднесписочная численность

персонала, человек

|

15240

|

15195

|

14801

|

99,7

|

97,41

|

97,12

|

|

в том числе: - руководители

|

2438

|

2431

|

2368

|

99,7

|

97,41

|

97,12

|

|

- специалисты и служащие

|

4724

|

4710

|

4588

|

99,7

|

97,41

|

97,12

|

|

- рабочие

|

8077

|

8053

|

7845

|

99,7

|

97,41

|

97,12

|

По данным таблицы 2.6, численность персонала ПАО «МРСК Северо-Запада» за

исследуемый период снизилась на 3%. Основной причиной снижения в 2015 году

среднесписочной численности персонала является прекращение ПАО «МРСК

Северо-Запада» функций гарантирующего поставщика электроэнергии на территории

Новгородской и Мурманской областей. Наряду с этим проводились мероприятия по

оптимизации численности административно-управленческого персонала с

одновременным приемом производственного персонала на вакантные должности в

производственные отделения (ПО) и районы электрических сетей (РЭС).

Анализ структуры персонала по возрастным категориям ПАО «МРСК

Северо-Запада» за 2013-2015 гг. (рисунок 2.2) показывает, что основу кадрового

потенциала составляют работники в возрасте от 25 до 50 лет (66%). При этом

наблюдается незначительное снижение доли молодых специалистов (на 1% по

сравнению с предыдущими периодами) и рост доли работающих пенсионеров (на 1%).

Средний возраст работников в 2015 году соответствует уровню 2013-2014 годов и

составляет 42 года.

Рисунок 2.2 Структура персонала по возрасту ПАО «МРСК Северо-Запада»

Персонал ПАО «МРСК Северо-Запада» характеризуется достаточно высоким

уровнем квалификации работников. Порядка 84 % работников имеют профессиональное

образование. Анализ кадрового состава по уровню образования в динамике за

последние пять лет позволяет сделать вывод о планомерном снижении доли

персонала, не имеющего профессионального образования, - с 17,69 % в 2013 году

до 16,04 % в 2015 году.

Укомплектованность персоналом ПАО «МРСК Северо-Запада» на протяжении

последних пяти лет стабильна и поддерживается на достаточно высоком уровне - не

ниже 96%.

В таблице 2.7 приведен расчет показателей использования трудовых ресурсов

ПАО «МРСК Северо-Запада» за 2013-2015 гг.

Таблица 2.7

Показатели использования трудовых ресурсов ПАО «МРСК Северо-Запада»

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

Относительное отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Среднегодовая выработка

одного работника, млн руб./чел.

|

2,76

|

2,91

|

2,68

|

105,57

|

91,90

|

97,02

|

|

Фондовооруженность труда,

млн руб./чел.

|

2,60

|

2,69

|

2,76

|

103,52

|

102,43

|

106,04

|

|

Соотношение темпа снижения

(роста) производительности труда и роста фондовооруженности труда, коэф.

|

1,06

|

1,08

|

0,97

|

101,89

|

89,81

|

91,51

|

|

Рентабельность персонала, %

|

1,8

|

-4,08

|

4,35

|

-

|

-

|

-

|

По данным таблицы 2.7, за исследуемый период среднегодовая выработка

одного работника на предприятии снизилась на 3%. Это произошло потому, что

выручка от продажи снижается быстрее, чем численность персонала. Снижение

выработки одного работника говорит о снижении производительности труда на

предприятии. Увеличение показателя фондовооруженности труда на 6,04% говорит об

увеличении степени оснащенности персонала основными средствами, но при этом

снижение в 2015 году по сравнению с 2013 и 2014 годами соотношения темпов роста

производительности и темпов роста фондовооруженности говорит о снижении уровня

фондоотдачи. Увеличение чистой прибыли предприятия и снижение среднесписочной

численности персонала позволило увеличить в 2015 году рентабельность персонала.

Таким образом, ПАО «МРСК Северо-Запада» - крупнейшая инфраструктурная

компания Северо-Западного федерального округа, основной производственной

деятельностью которой является оказание услуг по передаче электрической

энергии. Основной целью деятельности является долгосрочное обеспечение надежного,

качественного и доступного энергоснабжения потребителей. Рассматривая

материальные ресурсы предприятия за 2013-2015 гг., можно сделать вывод, что

увеличение показателя материалоотдачи свидетельствует об эффективности

использования сырья и материалов. Снижение выработки одного работника говорит о

снижении производительности труда на предприятии. Рост показателя

фондовооруженности труда говорит об увеличении степени оснащенности персонала

основными фондами. Далее необходимо рассмотреть эффективность использования

основных фондов предприятия.

.2 Оценка движения, технического состояния и факторный анализ

эффективности использования основных фондов предприятия

Одним из основных производственных ресурсов предприятия являются основные

фонды. От их количества, качества и того, насколько эффективно они используются

зависят итоговые результаты деятельности предприятия. Рассмотрим состав,

структуру, движение, техническое состояние и эффективность использования

основных фондов на исследуемом предприятии.

В структуре активов ПАО «МРСК «Северо-Запада» основная доля - 72%

приходится на внеоборотные активы, состоящие на 96 % из основных средств. Столь

существенное преобладание внеоборотных активов определено спецификой

деятельности предприятия, относящейся к капиталоемкой отрасли, требующей

значительных инвестиций в основные фонды.

Состав и динамика основных фондов ПАО «МРСК «Северо-Запада» за 2013-2015г

представлены в таблице 2.8.

Таблица 2.8

Состав и динамика основных фондов ПАО «МРСК Северо-Запада», млн руб.

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

Относительное отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Стоимость основных фондов

на конец периода, млн руб.

|

53186,25

|

58087,53

|

62131,26

|

109,22

|

106,96

|

116,82

|

|

в том числе: зданий и

сооружений

|

6593,51

|

7176,85

|

7421,76

|

108,85

|

103,41

|

112,56

|

|

ЛЭП

|

25020,32

|

27527,56

|

29534,99

|

110,02

|

107,29

|

118,04

|

|

энергетического

оборудования

|

15388,95

|

16786,96

|

17937,85

|

109,08

|

106,86

|

116,56

|

|

прочее

|

6183,47

|

6596,16

|

7236,65

|

106,67

|

109,71

|

117,03

|

По данным таблицы 2.8, можно сделать вывод, что за исследуемый период

2013-2015 гг. стоимость всех основных фондов ПАО «МРСК Северо-Запада»

увеличились на 16,82%.

Отдельные виды основных фондов предприятия в разной степени влияют на

производственный процесс, поэтому необходимо узнать их соотношение в общей

стоимости основных фондов. Для этого проанализируем структуру основных фондов ПАО «МРСК

«Северо-Запада» за период 2013-2015 г. Результаты представлены в таблице 2.9.

Таблица 2.9

Структура основных фондов ПАО «МРСК Северо-Запада», %

|

Показатели

|

2013 г.

|

2014 г.

|

Абсолютное отклонение (±)

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Стоимость основных фондов

на конец периода, млн руб.

|

100

|

100

|

100

|

-

|

-

|

-

|

|

в том числе: зданий и

сооружений

|

12,40

|

12,36

|

11,95

|

-0,04

|

-0,41

|

-0,45

|

|

ЛЭП

|

47,04

|

47,39

|

47,54

|

0,35

|

0,15

|

0,49

|

|

энергетического

оборудования

|

28,93

|

28,90

|

28,87

|

-0,03

|

-0,03

|

-0,06

|

|

прочее

|

11,63

|

11,36

|

11,65

|

-0,27

|

0,29

|

0,02

|

По данным таблицы 2.9, можно сделать вывод, что структура основных фондов

в анализируемом периоде остается стабильной. Основную долю (более 70%) в

структуре занимает активная часть (линии электропередачи и устройства к ним,

электроэнергетическое оборудование), которые непосредственно участвуют в

процессе передачи электроэнергии. Примерно 12% в структуре основных фондов

занимают производственные здания и сооружения, 11% - прочие основные средства.

Для характеристики движения основных фондов рассчитаем коэффициенты

прироста, поступления и выбытия и технического состояния основных средств -

коэффициенты обновления, ликвидации, годности, износа (таблицы 1.1 и 1.2

приложения 1).

По данным таблиц 1.1 и 1.2, представленных в приложении 1, можно сделать вывод, что за

исследуемый период стоимость основных фондов ПАО «МРСК «Северо-Запада», которые

были введены в эксплуатацию, снизилась на 34,5%, а стоимость выбывших - на 67,3%.

Если говорить о стоимости основных фондов на конец периода, то они увеличились

на 16,8%. Коэффициент обновления по пассивной части основных фондов выше в

2013-2015 гг.,

это значит, что обновление на предприятии осуществляется пассивной части.

Обновление активной части основных фондов на предприятия сдерживает

недостаточное финансирование на модернизацию и реконструкцию действующих

объектов или строительство новых объектов. Коэффициент выбытия по всем основным

фондам снизился на 70,6%. Снижение коэффициента выбытия по активной части

основных фондам свидетельствует о положительном влиянии на фондоотдачу.

Коэффициента износа по всем основным фондам в 2015 году составил 0,34 и

увеличился за анализируемый период на 66,3%, в том числе и по активной части

(ЛЭП - на 82,4%, энергетического оборудования - на 59%). Установленное на объектах ПАО «МРСК

«Северо-Запада» электротехническое оборудование, работающее в непрерывном

технологическом цикле, в большинстве своем произведено в 60-70-е гг. прошлого

века и не отвечает современным требованиям надежности и экономичности работы,

требует высоких эксплуатационных затрат, ежегодно увеличивающихся с ростом

срока службы оборудования. Применяемые ранее проектные решения построения схем

электрических сетей не отвечают действующим требованиям надежности, а в

сочетании с высокой долей электросетевого оборудования отработавшего

нормативный срок и территориальными особенностями электросетевого комплекса

Северо-Запада обуславливают низкую устойчивость электрических сетей к

воздействию стихийных природных явлений.

Более 50% от общего объема инвестиций ежегодно направляется на

техническое перевооружение и реконструкцию сетевого комплекса. В ближайшей

перспективе ПАО «МРСК Северо-Запада» продолжит инвестировать средства в

повышение надежности электроснабжения потребителей, снижение износа основных

фондов, создание условий для подключения новых мощностей и развития регионов.

Подробнее структуру капитальных вложений за период 2013-2015 г. ПАО «МРСК

Северо-Запада» рассмотрим далее.

Для обобщающей характеристики эффективности использования основных фондов

ПАО «МРСК «Северо-Запада» за период 2013-2015 г. рассчитаем показатели

фондоотдачи, фондоемкости. Результаты расчета представлены в таблице 2.10.

По данным таблицы 2.10, за исследуемый период эффективность использования основных

фондов предприятия уменьшилась. Результатом опережающего увеличения стоимости основных

фондов по сравнению с выручкой явилось снижение показателя фондоотдачи в 2014

по сравнению с 2013 годом на 5,18% (и показателя фондоотдачи активной части -

на 5,69%) и увеличение показателя фондоемкости на 5,46%. В 2015 году по

сравнению с 2014 годом фондоотдача уменьшилась на 17,14% (фондоотдача активной

части - на 17,37%) и наблюдается увеличение фондоемкости на 20,69%.

Таблица 2.10

Расчет показателей эффективности использования основных фондов ПАО «МРСК

Северо-Запада»

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

Абсолютное отклонение (±)

|

Относительное отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

|

Среднегодовая стоимость

основных фондов, млн руб.

|

50120,81

|

55636,89

|

60109,39

|

5516,08

|

4472,50

|

111,01

|

108,04

|

|

Стоимость активной части

основных фондов, млн руб.

|

37956,49

|

42361,93

|

45893,52

|

4405,44

|

3531,59

|

111,61

|

108,34

|

|

Доля активной части

основных фондов, %

|

75,73

|

76,14

|

76,35

|

0,41

|

0,21

|

100,54

|

100,28

|

|

Выручка от продажи, млн

руб.

|

42050,06

|

44261,64

|

39622,65

|

2211,58

|

-4638,99

|

105,26

|

89,52

|

|

Фондоотдача, руб./руб.

|

0,8390

|

0,7955

|

0,6592

|

-0,0434

|

-0,1364

|

94,82

|

82,86

|

|

Фондоотдача активной части,

руб./руб.

|

1,1078

|

1,0448

|

0,8634

|

-0,0630

|

-0,1815

|

94,31

|

82,63

|

|

Фондоемкость, руб./руб.

|

1,1919

|

1,2570

|

1,5170

|

0,0651

|

0,2600

|

105,46

|

120,69

|

Динамика фондоотдачи основных фондов ПАО «МРСК «Северо-Запада» за

2013-2015 гг. представлена на рисунке 2.3.

Рисунок 2.3 Динамика фондоотдачи основных фондов

По данным таблицы 2.4, показатель рентабельности основных фондов в 2015

году по сравнению с 2013 годом не изменился.

На размер и динамику фондоотдачи оказывают влияние разные факторы,

которые зависят и не зависят от предприятия. Моделирование данного показателя

дает возможность раскрыть влияние на фондоотдачу действия экстенсивных и

интенсивных факторов использования основных средств.

К факторам первого уровня, которые влияют на фондоотдачу основных

производственных фондов, можно отнести изменение доли активной части фондов в общей

их сумме и изменение фондоотдачи активной части [40]:

ФО =

УДа · ФОа,

где ФО - уровень фондоотдачи, руб./руб.;

УДа - удельный вес активной части основных фондов;

ФОа - фондоотдача активной части основных фондов.

По данным таблицы 2.6 произведем расчет влияния факторов за 2013-2014 гг.

способом абсолютных разниц. Результаты расчетов представлены в таблице 2.11.

Результаты расчетов, которые отражены в таблице 2.11, показывают, что в 2014 году по

сравнению с 2013 годом доля активной части в общей сумме основных фондов

возросла на 0,54%, в результате чего фондоотдача возросла на 0,0045 руб. В

результате снижения фондоотдачи активной части основных фондов на 5,68%

наблюдается снижение показателя фондоотдачи основных фондов на 0,0479 руб.

Таким образом, за исследуемый период фондоотдача основных фондов под влиянием

указанных факторов уменьшилась на 0,0434 руб.

Таблица 2.11

Расчет влияния факторов на фондоотдачу основных фондов ПАО «МРСК

Северо-Запада»

|

Факторы

|

Расчет

|

Результат

|

|

Изменение доли активной

части фондов в общей сумме основных фондов

|

∆ФОуд =

(УДа2014 - УДа2013) · ФОа2013

= (0,7614-0,7573) · 1,1078

|

0,0045

|

|

Изменение фондоотдачи

активной части

|

∆ФОфоа =

(ФОа2014 - ФОа2013) · УДа2014

= (1,0448-1,1078) · 0,7614

|

-0,0479

|

|

Итого

|

-

|

-0,0434

|

На фондоотдачу активной части фондов (технологического оборудования)

влияет структура технологического оборудования, время работы и среднечасовая

выработки. Для проведения анализа целесообразно использовать более полную

факторную модель [40]:

где

Д - количество дней отработанное, единицей оборудования;

К

- количество смен работы оборудования;

П

- средняя продолжительность смены;

СВ

- выработка продукции за 1 машино-час работы оборудования (среднечасовая

выработка);

Ц

- среднегодовая стоимость единицы оборудования.

Для

того чтобы рассчитать влияние факторов второго уровня на изменение фондоотдачи

активной части основных фондов целесообразно использовать способ цепных

подстановок. Данные для расчета факторного анализа фондоотдачи активной части

основных фондов отражены в таблице 2.12.

Сделаем

расчет факторного анализа фондоотдачи активной части основных фондов ПАО «МРСК

«Северо-Запада» за период 2013-2014 гг., используя формулы [40]:

где

Д0; Д1 - количество дней отработанное, единицей

оборудования за базисный и отчетный год;

К0; К1 - количество смен работы оборудования

за базисный и отчетный год;

П0;

П1 - средняя продолжительность смены за базисный и отчетный год;

СВ0;

СВ1 - выработка продукции за 1 машино-час работы оборудования

(среднечасовая выработка) за базисный и отчетный год;

Ц0;

Ц1 - среднегодовая стоимость единицы оборудования за базисный и

отчетный год.

Таблица 2.12

Расчетные данные для факторного анализа фондоотдачи активной части основных

фондов ПАО «МРСК Северо-Запада»

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

Абсолютное отклонение (±)

|

Относительное отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

|

1. Выручка от продажи (В),

млн руб.

|

42050,06

|

44261,64

|

39622,65

|

2211,58

|

-4638,99

|

105,26

|

89,52

|

|

2. Среднегодовая стоимость,

млн руб. - основных фондов (ОПФ)

|

50120,81

|

55636,89

|

60109,39

|

5516,08

|

4472,50

|

111,01

|

108,04

|

|

- активной части основных

фондов (ОПФа)

|

37956,49

|

42361,93

|

45893,52

|

4405,44

|

3531,59

|

111,61

|

108,34

|

|

- единицы оборудования (Ц)

|

35,14

|

38,53

|

41,23

|

3,39

|

2,7

|

109,65

|

107,01

|

|

3. Удельный вес активной

части основных фондов (УДа)

|

0,7573

|

0,7614

|

0,7635

|

0,0041

|

0,0021

|

100,54

|

100,27

|

|

4. Фондоотдача: - ОПФ (ФО),

руб./ руб.

|

0,8390

|

0,7955

|

0,6592

|

-0,0434

|

-0,1364

|

94,82

|

82,86

|

|

- активной части ОПФ (ФОа),

руб./ руб.

|

1,1078

|

1,0448

|

0,8634

|

-0,0630

|

-0,1815

|

94,31

|

82,63

|

|

5. Количество дней,

отработанное единицей оборудования (Д)

|

247

|

247

|

246

|

0

|

-1

|

100

|

0,99

|

|

6. Количество смен работы

оборудования (К)

|

1

|

1

|

1

|

0

|

0

|

100

|

100

|

|

7. Средняя

продолжительность смены (П), ч.

|

7,98

|

7,98

|

8

|

0

|

0,02

|

100

|

100,25

|

|

8. Выработка продукции за 1

машино-час работы оборудования (среднечасовая выработка - СВ), руб.

|

0,0198

|

0,0204

|

0,0181

|

0,0006

|

-0,0023

|

103,03

|

88,72

|

Для произведения расчета первого условного показателя фондоотдачи

необходимо заменить среднегодовую стоимость единицы оборудования предыдущего

года на фактическую стоимость, которая при одинаковых ценах может меняться только за счет

его структуры:

1,0129

руб. 1,0129

руб.

После

изменения структуры оборудования уровень фондоотдачи снизился на 0,0949 руб.

На

втором этапе целесообразно установить, размер фондоотдачи при фактической

структуре оборудования и фактическом количестве отработанных дней. При расчете

размер остальных факторов остается на уровне предыдущего года:

1,0129

руб. 1,0129

руб.

Целодневные

простои технологического оборудования не изменились, поэтому фондоотдача тоже

не изменилась. В данном случае фактор не оказал влияния.

Следующий

условный показатель фондоотдачи необходимо рассчитывать при фактической его

структуре, фактическом количестве отработанных дней, фактическом коэффициенте

сменности и на уровне предыдущего года остальных факторов:

1,0129

руб. 1,0129

руб.

Количество

смен работы оборудования за анализируемый период не изменился, поэтому и

фондоотдача не изменилась. Поэтому в данном случае фактор не оказал никакого

влияния.

Четвертый

условный показатель фондоотдачи рассчитывается следующим образом (т.е. остается

на уровне предыдущего года только уровень среднечасовой выработки):

1,0154

руб. 1,0154

руб.

За

счет того, что на предприятии увеличивается средняя продолжительности смены, фондоотдача возросла на 0,0025 руб.

При фактической выработке фондоотдача возросла на

0,0294 руб.

То, каким образом влияют факторы на уровень фондоотдачи можно определить

по формуле [40]:

где

- изменение фондоотдачи активной части в результате

изменении каждого из пяти факторов. - изменение фондоотдачи активной части в результате

изменении каждого из пяти факторов.

Результаты

расчетов влияния факторов на фондоотдачу основных фондов за 2013-2014 гг.

отражены в таблице 2.13.

Таблица 2.13

Расчет влияния факторов на фондоотдачу основных фондов

ПАО «МРСК Северо-Запада» за 2013-2014 г., руб.

|

Факторы

|

Расчет

|

|

Стоимости оборудования

|

(ФОаусл. 1

- ФОа2013) · УДа2014 =

-0,0949 · 0,7614 = -0,0723

|

|

Целодневные простои

|

(ФОаусл. 2

- ФОаусл. 1) · УДа2014 = 0 · 0,7614 = 0

|

|

Количество смен

|

(ФОаусл. 3

- ФОаусл. 2) · УДа2014 = 0 · 0,7614 = 0

|

|

Внутрисменные простои

|

(ФОаусл. 4

- ФОаусл. 3) · УДа2014 =

0,0025 · 0,7614 = 0,0019

|

|

Среднечасовая выработка

|

(ФОа 2014 -

ФОаусл. 4) · УДа2014 =

0,0294 · 0,7614 = 0,0225

|

|

Итого

|

-0,0479

|

|

Изменение удельного веса

активной части фондов

|

0,0045

|

|

Итого изменение уровня

фондоотдачи

|

-0,0434

|

Проведенные расчеты, отраженные в таблице 2.13, показывают, что на изменение

фондоотдачи отрицательное влияние оказала стоимость оборудования. Целодневные простои и количество

смен не изменились, а влияние таких факторов, как внутрисменные простои и

среднечасовая выработка привели к росту показателя фондоотдачи.

Полученные результаты факторных влияний на фондоотдачу основных фондов

сведем в таблицу 2.14.

Проведенные расчеты, представленные в таблице 2.14, показывают, что

выручка увеличилась на 4627,99 млн руб. за счет увеличения основных средств в

2014 году. Эта сумма увеличилась на 79,86% главным образом за счет увеличения

активной части основных фондов. Однако менее эффективное использование активной

части основных фондов в 2014 году явилось следствием недополучения 0,063 рубля

выручки на каждый рубль стоимости активной части основных фондов.

Измененная структура основных средств показала главное негативное влияние

на снижение эффективности использования основных фондов. В результате снижения

внутрисменных простоев и среднечасовой выработки уровень фондоотдачи

увеличился, а следовательно, и увеличилась выручка.

Таблица 2.14

Результаты факторного анализа фондоотдачи ПАО «МРСК

Северо-Запада» за 2013-2014 г.

|

Фактор

|

Изменение фондоотдачи, руб.

|

Изменение выручки, млн руб.

|

|

активной части основных

фондов

|

всех основных фондов

|

|

|

Первого уровня:

1.Среднегодовая стоимость ОПФ 2.Доля активной части фондов 3.Отдача

оборудования

|

- - -

|

- 0,0045 -0,0479

|

5516,08 · 0,8390 = 4627,99 0,0045 · 55636,89 = 250,37 -0,0479 ·

55636,89 = -2665,01

|

|

Итого

|

-

|

-0,0434

|

2213,35

|

|

Второго уровня: 1.Структура

оборудования 2.Целодневные простои 3.Коэффициент сменности 4.Внутрисменные

простои 5.Среднечасовая выработка

|

-0,0949 0 0 0,0025 0,0294

|

-0,0723 0 0 0,0019 0,0225

|

-0,0723 · 55636,89 = -4022,55 0 ·

55636,89 = 0 0 ·

55636,89 = 0 0,0019 · 55636,89 = 105,71 0,0223 ·

55636,89 = 1240,70

|

|

Итого

|

-0,0630

|

-0,0479

|

-2676,14

|

Аналогично сделаем факторный анализ фондоотдачи основных фондов предприятия

за 2014-2015 гг. Рассчитаем влияние первого и второго уровня факторов на

фондоотдачу основных фондов, используя данные таблиц 2.10 и 2.12.

Расчет влияния факторов первого уровня на фондоотдачу основных фондов за

2014-2015 гг. способом абсолютных разниц, представлен в таблице 2.15.

Таблица 2.15

Расчет влияния факторов на фондоотдачу основных фондов ПАО «МРСК

Северо-Запада»

|

Факторы

|

Расчет

|

Результат

|

|

Изменение доли активной

части фондов в общей сумме основных фондов

|

∆ФОуд =

(УДа2015 - УДа2014) · ФОа2014

= (0,7635-0,7614) · 1,0448

|

0,0022

|

|

Изменение фондоотдачи

активной части

|

∆ФОфоа =

(ФОа2015 - ФОа2014) · УДа2015

= (0,8634-1,0448) · 0,7635

|

-0,1385

|

|

Итого

|

-

|

-0,1363

|

Результаты расчетов, представленные в таблице 2.15, показывают, что в

2015 году по сравнению с 2014 годом доля активной части в общей сумме основных

фондов увеличилась на 0,27%, в результате фондоотдача возросла на 0,0022 руб. В

результате уменьшения фондоотдачи активной части основных фондов на 17,36%,

показатель фондоотдачи основных фондов уменьшилася на 0,1385 руб. Таким

образом, за исследуемый период фондоотдача основных фондов под влиянием

указанных факторов снизилась на 0,1363 руб.

Для того, чтобы рассчитать влияние факторов второго уровня на изменение

фондоотдачи активной части основных фондов целесообразно использовать способ

цепных подстановок. Данные для расчета представлены в таблице 2.12.

Результаты расчетов влияния факторов на фондоотдачу основных фондов за

2014-2015 гг. представлены в таблице 2.16.

Таблица 2.16

Расчет влияния факторов на фондоотдачу основных фондов

ПАО «МРСК Северо-Запада» за 2014-2015 г., руб.

|

Факторы

|

Расчет

|

|

Стоимости оборудования

|

(ФОаусл. 1

- ФОа2014) · УДа2015 =

-0,0696 · 0,7635 = -0,0531

|

|

Целодневные простои

|

(ФОаусл. 2

- ФОаусл. 1) · УДа2015 =

-0,0039 · 0,7635 = -0,0030

|

(ФОаусл. 3

- ФОаусл. 2) · УДа2015 = 0 · 0,7635 = 0

|

|

Внутрисменные простои

|

(ФОаусл. 4

- ФОаусл. 3) · УДа2015 =

0,0024 · 0,7635 = 0,0018

|

|

Среднечасовая выработка

|

(ФОа 2015 -

ФОаусл. 4) · УДа2015 =

-0,1103 · 0,7635 = -0,0842

|

|

Итого

|

-0,1385

|

|

Изменение удельного веса

активной части фондов

|

0,0022

|

|

Итого изменение уровня

фондоотдачи

|

-0,1363

|

Результаты расчетов, представленные в таблице 2.16, показывают, что

негативное влияние на изменение фондоотдачи оказало влияние таких факторов как

стоимость оборудования, целодневные простои и среднечасовая выработка.

Количество смен не изменилось, а влияние такого фактора, как внутрисменные

простои привело к росту показателя фондоотдачи.

Полученные результаты факторных влияний на фондоотдачу основных фондов

сведем в таблицу 2.17.

Результаты расчетов, представленные в таблице 2.17, показывают, что

выручка за 2014-2015 гг. увеличилась на 3557,87 млн руб. в результате наращения

основных средств в 2015 году. Показатель увеличился на 78,96% главным образом

за счет увеличения активной части основных фондов. Однако менее эффективное

использование активной части основных фондов в 2015 году явилось следствием

недополучения 0,1814 рублей выручки на каждый рубль стоимости активной части

основных фондов.

Основное отрицательное влияние на снижение эффективности использования

основных фондов, так и активной их части, оказало изменение среднечасовой

выработки и структуры оборудования. Также в результате увеличения целодневных

простоев уровень фондоотдачи уменьшился, а, следовательно, и снизилась выручка.

Таблица 2.17

Результаты факторного анализа фондоотдачи ПАО «МРСК

Северо-Запада» за 2014-2015 гг.

|

Фактор

|

Изменение фондоотдачи, руб.

|

Изменение выручки, млн руб.

|

|

активной части ОПФ

|

всех ОПФ

|

|

|

Первого уровня: 1.Среднегодовая

стоимость ОПФ 2.Доля активной части фондов 3.Отдача оборудования

|

- - -

|

- 0,0022 -0,1385

|

4472,50 · 0,7955 = 3557,87 0,0022

· 60109,39 = 132,24 -0,1385 · 60109,39 = -8325,15

|

|

Итого

|

-

|

-0,1363

|

-4635,91

|

|

Второго уровня: 1.Структура

оборудования 2.Целодневные простои 3.Коэффициент сменности 4.Внутрисменные

простои 5.Среднечасовая выработка

|

-0,0696 -0,0039 0 0,0024

-0,1103

|

-0,0531 -0,0030 0 0,0018

-0,0842

|

-0,0531 ·

60109,39 = -3191,81 -0,0030 · 60109,39 = -180,33 0 ·

60109,39 = 0 0,0018 · 60109,39 = 108,19 -0,0842 ·

60109,39 = -5061,21

|

|

Итого

|

-0,1814

|

-0,1385

|

-8325,16

|

Таким образом, в структуре основных фондов наибольшую долю имеет активная

часть, что можно объяснить спецификой деятельности предприятия. Снижение

фондоотдачи за исследуемый период свидетельствует об уменьшении эффективности

использования основных фондов. Показатель рентабельности основных фондов за

исследуемый период не изменился, основой увеличения данного показателя может

быть внедрение и использование инноваций, позволяющих использовать

высокотехнологичное оборудование и новые технологии.

.3 Анализ инновационной деятельности предприятия

Инновационная деятельность является одним из главных направлений

деятельности предприятия. Инновационная деятельность направлена на реализацию инноваций

в целях повышения эффективности основных фондов и производственно-хозяйственной

деятельности предприятия.

Для того чтобы сформировать эффективный механизм реализации

инновационного цикла, который обеспечивает благоприятные условия создания и

реализации высокотехнологичного энергооборудования и передовых технологий на

постоянно возобновляемой основе, с учетом решений комиссии при Президенте

Российской Федерации по модернизации и технологическому развитию экономики

России, решений Правительственной комиссии по высоким технологиям и инновациям

разработана программа инновационного развития ПАО «Россети» на период 2011-2016

гг. с перспективой до 2025 года [44].

Данная программа представляет собой ключевой основополагающий документ в

сфере инновационного развития и обязательна для исполнения структурными

подразделениями исполнительного аппарата ПАО «Россети».

Основная цель программы инновационного развития отражается во внедрении

высокотехнологического энергооборудования и передовых технологий, создании организационно-экономических

механизмов по управлению надежностью, безопасностью и экономичностью

электрических сетей в ходе их планирования, проектирования, строительства, в

процессе технического обслуживания и ремонта, а также при

оперативно-диспетчерском управлении.

Программа инновационного развития формируется как минимум на 5 лет и

включает мероприятия и индикаторы по инновационному развитию, данные о ресурсах

и сроках реализации инновационных проектов и мероприятий, «дорожную карту» по

реализации данных мероприятий.

Затраты на реализацию мероприятий программы инновационного развития за

2013-2015 г. представлены в таблице 2.18.

По данным таблицы 2.18, за анализируемый период затраты на реализацию

программы инновационного развития сократились на 76,78%. Основную долю (более

60%) составляют затраты на реализацию мероприятий в области освоения новых

технологий.

Источником финансирования мероприятий по внедрению инновационного

оборудования преимущественно является инвестиционная программа. Затраты на

внедрение инновационного оборудования, предусмотренные в инвестиционной

программе в 2015 году, составили 301,2 млн. руб. В основном это установка

инновационного оборудования - реклоузеры, стальные многогранные опоры,

микропроцессорные РЗА и другое. На выполнение мероприятий, финансируемых из

себестоимости, израсходовано 189,8 млн. руб. Финансирование программы

инновационного развития за 2015 год составило 91%.

Таблица 2.18

Затраты на реализацию программы инновационного развития ПАО «МРСК

Северо-Запада»

|

Мероприятия

|

2013 г.

|

2014 г.

|

2015 г.

|

Структура, %

|

|

|

|

|

2013 г.

|

2014 г.

|

2015 г.

|

|

Инновации и

энергоэффективность, в том числе:

|

2114,96

|

1338,86

|

490,99

|

100

|

100

|

100

|

|

программа НИОКР

|

3,03

|

0

|

0

|

0,14

|

0

|

0

|

|

мероприятия в области

освоения новых технологий

|

1351,42

|

924,98

|

302,01

|

63,90

|

69,08

|

61,51

|

|

мероприятия по повышению

энергосбережения и энергоэффективности

|

723,29

|

352,96

|

13,99

|

34,20

|

26,36

|

2,85

|

|

мероприятия по повышению

экологичности производства

|

0,21

|

0,94

|

11,00

|

0,01

|

0,07

|

2,24

|

|

мероприятия в области

обучения сотрудников и повышения квалификации в вузах

|

0,21

|

4,95

|

5,99

|

0,01

|

0,37

|

1,22

|

|

мероприятия в области

совершенствования бизнес-процессов

|

36,80

|

55,03

|

158,00

|

1,74

|

4,11

|

32,18

|

Инвестиционная деятельность является важнейшей составляющей успешного

функционирования ПАО «МРСК Северо-Запада». Своевременные и достаточные

инвестиции способствуют повышению надежности и улучшению работы электросетевого

комплекса, снижению потерь в электрических сетях, позволяют снизить

эксплуатационные затраты и обеспечить ввод дополнительных мощностей для подключения

новых потребителей, устранить энергодефицит.

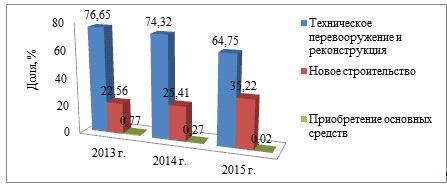

Структура капитальных вложений по основным направлениям инвестиционной

программы ПАО «МРСК Северо-Запада» за 2013-2015 гг. представлена в таблице 2.19

и на рисунке 2.4.

Таблица 2.19

Структура капитальных вложений ПАО «МРСК Северо-Запада»

|

Основные направления

|

Капитальные вложения, млн

руб.

|

Структура, %

|

|

2013г.

|

2014г.

|

2015г.

|

2013г.

|

2014г.

|

2015г.

|

|

Техническое перевооружение

и реконструкция

|

5085

|

3858

|

3116

|

76,65

|

74,32

|

64,75

|

|

Новое строительство

|

1497

|

1319

|

1695

|

22,56

|

25,41

|

35,22

|

|

Приобретение основных

средств

|

51

|

14

|

1

|

0,77

|

0,27

|

0,02

|

|

Всего

|

6634

|

5191

|

4812

|

100

|

100

|

100

|

За анализируемый период наблюдается тенденция снижения объема капитальных

вложений, что связано с параметрами RAB-регулирования (Regulatory Asset Base -

регулируемая база инвестированного капитала - система долгосрочного

тарифообразования, основной целью которой является привлечение инвестиций в

расширение и модернизацию инфраструктуры), ограничением темпов роста тарифов на

услуги по передаче электроэнергии. На снижение объема капитальных вложений в

2015 году повлияло ограничение темпов роста тарифов на услуги по передаче

электроэнергии, ухудшение общеэкономической ситуации в Российской Федерации и

спад потребления электроэнергии.

По сравнению с 2013 годом, в 2015 году структура финансирования

капитальных вложений претерпела изменения: на 13 % выросла доля финансирования

нового строительства, что обусловлено проведением работ по технологическому

присоединению крупных объектов. Более половины средств инвестиционной программы

ежегодно направляется на выполнение реконструкции и технического

перевооружения, но доля этих средств за 2013-2015 гг. снизилась на 11,9%.

Анализ эффективности использования основных средств показывает, что за 2013-2015

гг. наблюдается рост уровня износа основных средств.

Рисунок 2.4 Структура капитальных вложений ПАО «МРСК Северо-Запада»

Обществом разрабатываются и реализуются мероприятия, направленные на

поддержание требуемого уровня надежности работы электросетевого комплекса.

Анализ производственно-хозяйственной деятельности ПАО «МРСК Северо-Запада» за

2013-2015 гг. позволяет сделать SWOT-анализ перспектив инновационного развития.

Результаты SWOT-анализа представлены в таблице 2.20.

Таблица 2.20анализ перспектив инновационного развития

ПАО «МРСК Северо-Запада»

|

Внутренние ресурсы

|

Внешние факторы

|

|

Сильные стороны: - статус

естественной монополии; - высокая степень поддержки инновационного развития

со стороны государства.

|

Возможности: -

использование имеющихся разработок в международной практике по решению задач

в рамках направлений инновационного развития; - увеличение активов за счет

строительства сетей для обеспечения электроэнергией регионов и новых объектов

инфраструктуры.

|

|

Слабые стороны: -

целесообразность замены морально и физически изношенных основных фондов; -

недостаток финансирования технологического развития.

|

Угрозы: - нестабильность

общеэкономической ситуации; - снижение объемов финансирования под

инвестиционную программу; - снижение объемов финансирования мероприятий

программы инновационного развития (или исключение из плана) при формировании

и корректировках инвестиционной программы.

|

По данным таблицы 2.20, к сильным сторонам инновационного развития ПАО

«МРСК Северо-Запада» относится статус естественной монополии (крупномасштабное

производство и стабильный потребительский спрос), высокая степень поддержки

инновационного развития со стороны государства. Что касается слабых сторон, то

к ним можно отнести моральный и физический износ основных фондов, недостаточное

финансирование технологического развития.

К возможностям ПАО «МРСК Северо-Запада» можно отнести увеличение активов

за счет строительства сетей для обеспечения электроэнергией регионов и новых

объектов инфраструктуры и инновационного развития и использования передовых

технологий. Угрозами для инновационного развития являются нестабильность

общеэкономической ситуации и снижение объемов финансирования мероприятий

инновационной программы.

Подводя итог, можно сказать, что в условиях нестабильной экономической

ситуации деятельность ПАО «МРСК Северо-Запада» в общем, стала эффективнее. За

период 2013-2015 гг. наблюдается показателей эффективности использования

основных фондов и увеличение их уровня износа. Поэтому необходимо разработать

мероприятия для повышения эффективности использования основных фондов на основе

использования новых технологий и инновационных решений.

3. Разработка мероприятий по повышению эффективности использования

основных фондов ПАО «МРСК Северо-Запада» на основе инновационных решений

.1 Направления повышения эффективности использования основных фондов

предприятия на основе инновационных решений

Результатом проведенной оценки эффективности использования основных

средств ПАО «МРСК Северо-Запада» является разработка направлений, которые за

счет внедрения новых технологий и инновационных решений позволят предприятию

повысить уровень эффективности использования энергетических ресурсов и

производственно-хозяйственной деятельности.

В «Энергетической стратегии России на период до 2035 года» [69] большое

внимание уделяется роли научно-технического прогресса и инновационной

деятельности в обеспечении экономически эффективного развития

топливно-энергетического комплекса, в состав которого входят электроэнергетические

предприятия. Развитие и подъем инновационной деятельности на качественно более

высокий уровень - это ключевое звено в решении практически всех задач и

достижения главной цели развития энергетического сектора.

Согласно стратегии [69] будущее электроэнергетики в высокой степени

предопределяют прорывные технологии (высокоэффективные накопители

электроэнергии, механические и химические мини- и микрогенераторы постоянного

тока и др.).

Наиболее важными (ключевыми) направлениями инновационного развития ПАО

«Россети» на период реализации программы инновационного развития (2016-2020

гг.) с перспективой до 2025 года (с возможностью периодического пересмотра в

случае существенного изменения внешних или внутренних факторов) обозначен [44]:

. Переход и масштабное внедрение цифровых подстанций класса напряжения

35-110 (220) кВ.

. Переход к цифровым активно-адаптивным сетям с распределенной

интеллектуальной системой автоматизации и управления («умная» сеть).

. Переход к комплексной эффективности бизнес-процессов и автоматизации

систем управления.

. Применение новых технологий и материалов в электроэнергетике.

В программе инновационного развития ПАО «ФСК ЕЭС» на период 2016-2020 гг.

с перспективой до 2025 года [43] технологические инновации аналогичны компании

ПАО «Россети», за исключением цифрового проектирования, которое представляет

собой экосистему инжиниринга (методы цифровой оценки и виртуальные проверки

инженерных решений). В ПАО «ФСК ЕЭС» внедряется автоматизированная система

технологического управления (АСТУ), которая является аналогом «умной» сети.

Приоритетными направлениями в области инновационного развития [41]

являются:

. Разработка новых технологий и решений - деятельность в области создания

новых видов материалов, изоляции, оборудования, участвующего в основных

бизнес-процессах компании (токоограничители, управляемые устройства,

изоляторы-разрядники, оборудование на высокотемпературной сверхпроводимости,

силовая электроника).

. Использование необслуживаемых активов - оборудования и материалов,

требующих минимальных финансовых и трудовых затрат на обслуживание в течение их

жизненного цикла (полная автоматизация подстанций, применение необслуживаемого

оборудования на всем жизненном цикле: трансформаторы в распределительных сетях,

опоры, провода).

. Цифровизация процессов управления - переход от аналогового к цифровому

принципу управления автоматики релейной защиты и противоаварийной автоматики

(РЗ и ПА), автоматизированной системы управления технологическими процессами

(АСУТП), учета электроэнергии и связи (переход от аналоговых систем передачи

информации к цифровым - применение цифровых измерительных трансформаторов,

векторных регистраторов режима, оборудования цифровых сетей, переход к цифровой

подстанции).

. Развитие мультиагентных систем - развитие принципов взаимодействия в

децентрализованных системах управления между элементами и системами

электрических сетей (интеллектуализация элементов сети, внедрение

децентрализованных систем управления, активных устройств и оборудования, выбор

оптимальной топологии сети, интеграция виртуальной электростанции).

. Повышение активности и адаптивности электрических сетей - развитие

свойств сети для повышения устойчивости к возмущениям сети и автоматического

восстановления нормального режима работы (адаптивные устройства РЗА, системы

регулирования, логическая автоматика, цифровая online-модель сети).

Таким образом, для достижения определенных направлений инновационного

развития необходимо проводить технологическую модернизацию, внедрять

инновационные технические решения, повышать наблюдаемость за процессами,

происходящими в сетях, повышать уровень автоматизации.

Основными направлениями повышения эффективности использования основных

фондов ПАО «МРСК Северо-Запада» с нашей точки зрения будут являться:

. Замена отслуживших срок трансформаторов комплектных трансформаторных

подстанций (КТП) на современные трансформаторы, оптимальной загрузки.

В настоящее время трансформаторы типа ТМГСУ (трансформатор трехфазный

масляный герметичный с симметрирующим устройством) являются наиболее

современными и совершенными по конструкции для электрических сетей напряжением

6 и 10 кВ.

Трансформаторы ТМГСУ относятся к категории трехфазных электротехнических

установок, производством которых занимается Минский электротехнический завод

имени В.И. Козлова. Оборудование отличается надежностью, долговечностью и

универсальностью. Его предназначением является понижение входящего напряжения

до определенных значений с целью дальнейшего распределения по сетям

электросистем и прочих потребителей.

Особенности данных трансформаторов:

- данная серия рассчитана на обеспечение поддержания

симметричности фазных напряжений в электросетях с большой разницей нагрузок по

фазам, к примеру, в садовых товариществах;

- предназначены для работы в условиях наружной и внутренней

установки умеренного (от плюс 40°С до минус 45°С) или холодного (от плюс 40°С

до минус 60°С) климата;

- окружающая среда невзрывоопасная, не содержащая пыли в

концентрациях, снижающих параметры изделия в недопустимых пределах.

. Выборочная (на очаги потерь) установка приборов учета с защитой от

хищений на границе балансовой принадлежности с бытовыми абонентами и

юридическими лицами.

Для повышения эффективности использования основных средств и снижения

коммерческих потерь необходимо устанавливать интеллектуальные приборы учета

электроэнергии (счетчики РиМ). Данные счетчики являются многофункциональными

приборами и предназначены для измерения активной, реактивной и полной

электрической энергии, а также активной, реактивной и полной мощности, фазного

тока и линейного напряжения в трехфазных трехпроводных электрических сетях

переменного тока промышленной частоты с изолированной нейтралью напряжением 6/

10 кВ в зависимости от исполнения.

В таблице 3.1 представлены результаты эффективного снижения потерь за счет

реализации данных мероприятий.

Таким образом, по данным таблицы 3.1, данные мероприятия эффективного

снижения потерь требуют значительных капитальных вложений, но приведут к

необратимому уменьшению потерь при передаче и распределении электроэнергии.

. В качестве внедрения новых технологий предлагается использование

композитных опор воздушных линий электропередач.

Композитные материалы состоят из пластичной основы, армированной

наполнителями, обладающими высокой жесткостью, прочностью и другими характеристиками.

Преимуществами данных опор по сравнению со стальными оцинкованными,

железобетонными и деревянными опорами являются:

- высокая удельная прочность и малая масса;

- сохранение упругости при больших прогибах, а следовательно

устойчивость к аварийным нагрузкам (ветер, гололед, обрыв проводов);

- отсутствие металлических частей - вся опора и траверса

являются диэлектриком, вследствие этого высокая безопасность и отсутствие

необходимости заземления;

- очень высокая коррозионная стойкость, стойкость к циклам

замораживания и размораживания, нет необходимости в окраске опор в процессе

эксплуатации;

- простота установки, монтажа и транспортировки

(модульно-секционная конструкция, вследствие этого возможность ручной

транспортировки секций, компактная укладка в транспорт).

В силу гибкости конструкции композитные опоры эффективно воспринимают и

перераспределяют по длине линии ударные нагрузки, возникающие при «пляске»

проводов, сбросе гололеда и коротких замыканиях.

Таблица 3.1

Результаты эффективного снижения потерь

|

Наименование составляющей

потерь электроэнергии

|

Годовой объем потерь, млн.

кВт*ч

|

Мероприятие

|

Способ, оборудование

|

Ориентировочные затраты,

млн руб.

|

Резерв снижения потерь

|

|

|

|

|

|

млн. кВт*ч

|

%

|

|

Потери холостого хода

трансформаторов КТП

|

60

|

Замена отслуживших срок

трансформаторов КТП на современные, оптимальной загрузки

|

ТМГСУ

|

550

|

36

|

60,0

|

|

Коммерческие потери бытовых

абонентов

|

100

|

Выборочная (на очаги

потерь) установка приборов учета с защитой от хищений на границе балансовой

принадлежности с бытовыми абонентами.

|

Счетчики типа РиМ

|

40

|

30

|

30,0

|

|

Коммерческие потери

юридических лиц

|

50

|

Выборочная (на очаги

потерь) установка приборов учета с защитой от хищений на границе балансовой

принадлежности с юридическими лицами.

|

Высоковольтные счетчики

типа РиМ, пункты коммерческого учета

|

20

|

20

|

40,0

|

. Внедрение электронно-оптических трансформаторов тока и напряжения.

Преимущества оптических трансформаторов по сравнению с традиционными

измерительными трансформаторами:

- естественная гальваническая развязка первичных и вторичных

цепей (чувствительный элемент - оптическое волокно, которое является

диэлектриком);

- волоконно-оптические датчики позволяют измерять переменный и

постоянный ток в широком диапазоне нагрузок и частот;

- оптический трансформатор имеет аналоговый и цифровой выходы,

а поэтому совместим как с существующими вторичными цепями, так и с

перспективными информационными системами на базе протокола МЭК 61850-9-2 (новый

стандарт для построения систем автоматизации в энергетике);

- высокая точность учета и контроля электроэнергии (превышает

класс точности 0,2S и 0,2).

- уменьшение затрат на эксплуатацию, измерительные

волоконно-оптические трансформаторы тока и напряжения не требуют замены и

контроля элегаза или масла, регулярной проверки и ремонта, а лишь проверки прибора

и его выходных характеристик раз в 6 лет (затраты не превышают 2% от стоимости

прибора за все время эксплуатации);

- масса прибора (от 15 кг) значительно меньше, чем у

традиционных трансформаторов (от 100 кг);

- повышенная пожаро- и взрывобезопасность, экологичность, так

как не содержит масел, бумаги, горючих полимеров и элегаза в высоковольтной

изоляции;

- при использовании оптических трансформаторов с аналоговым

выходом уменьшается вероятность погрешностей, которые связаны с нагрузочными

характеристиками трансформаторов, и в значительной степени уменьшаются

погрешности из-за потерь в протяженных вторичных цепях;

- при переходе на цифровые интерфейсы оптических

трансформаторов тока и напряжения позволяют снизить объемы неучтенной

электроэнергии более чем в 10 раз.

Оптические трансформаторы являются основой измерений цифровой подстанции.

. Внедрение системы автоматизации и управления на базе открытых

стандартов МЭК 61850 - «Цифровая подстанция». «Цифровая подстанция» - это

технология построения системы автоматизации и управления на базе открытых

стандартов МЭК 61850 с использованием инновационных способов сбора информации,

таких как цифровые трансформаторы тока и напряжения, выносные УСО (устройства

сопряжения с объектом) и интеллектуальные электронные устройства. Данное

мероприятие более подробно рассмотрим в пункте 3.2.

Применение нового электрооборудования, отвечающего требованиям

современной энергетики является действенной мерой, повышающей надежность и

экономичность систем электроснабжения.

Таким образом, выбранный вектор инновационного развития ПАО «МРСК

Северо-Запада» предполагает переход на передовые цифровые процессы управления

сетями, активность и адаптивность электрических сетей, совершенствование

бизнес-процессов, а также непрерывное образование персонала в контексте

инновационного развития электросетевого комплекса.

.2 Внедрение системы автоматизации и управления на базе открытых

стандартов МЭК 61850 - «Цифровая подстанция»

Развитие современных информационных технологий и появление новых международных

стандартов открыло возможности инновационных подходов к решению задач по

строительству подстанций и автоматизации их управления, позволяя создать

подстанцию нового типа - цифровую подстанцию (ЦПС).

Цифровая подстанция оснащена самыми современными технологиям, а именно,

комплексом цифровых устройств, обеспечивающих функционирование систем релейной

защиты и автоматики, систем контроля и учета электроэнергии, АСУ ТП

(автоматизированная система управления технологическим процессом), регистрации аварийных событий по

протоколу МЭК 61850.

Внедрение стандарта МЭК 61850 дает возможность связать всё

технологическое оборудование подстанции единой информационной сетью, по которой

передаются не только данные от измерительных устройств к терминалам РЗА

(релейная защита и автоматика), но и сигналы управления.

Рассмотрим структуру цифровой подстанции (3 уровня), которая представлена

на рисунке 3.1:

. Уровень процесса (полевой уровень) состоит из:

- первичных датчиков для сбора дискретной информации и передачи

команд управления на коммутационные аппараты (micro RTU);

- первичных датчиков для сбора аналоговой информации (цифровые

трансформаторы тока и напряжения).

Рисунок 3.1 Структурная схема цифрового программно-аппаратного комплекса

цифровой подстанции

2. Уровень присоединения состоит из интеллектуальных электронных

устройств:

- устройства управления и мониторинга (контроллеры

присоединения, многофункциональные измерительные приборы, счётчики АСКУЭ

(автоматической системы коммерческого учета электроэнергии), системы

мониторинга трансформаторного оборудования и т.д.);

- терминалы релейной защиты и локальной противоаварийной автоматики.

. Станционный уровень состоит из:

- серверов верхнего уровня (сервер базы данных, сервер SCADA

(Supervisory Control And Data Acquisition - диспетчерское управление и сбор

данных), сервер телемеханики, сервер сбора и передачи технологической информации

и концентратор данных);

- автоматического рабочего места оперативного персонала

подстанции.

Из основных особенностей построения системы цифровой подстанции в отличии

от традиционной подстанции необходимо выделить новый «полевой» уровень, который

включает в себя инновационные устройства первичного сбора информации - это

выносные устройства сопряжения с объектом, цифровые измерительные

трансформаторы, встроенные микропроцессорные системы диагностики силового

оборудования и т.д.

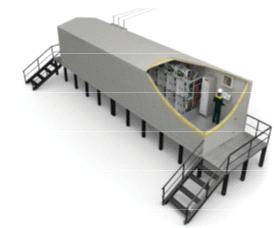

Общий вид цифровой подстанции представлен на рисунке 3.2.

Рисунок 3.2 Общий вид цифровой подстанции

Модуль SKP цифровой подстанции - это специальный электротехнический

контейнер с утеплением, оснащенный системами освещения, обогрева и вентиляции и

встроенным в него электрооборудованием. Данные модули обладают высокой

антикоррозионной стойкостью и возможностью эксплуатации в суровых климатических

условиях, что делает их незаменимыми в

построении комплектных трансформаторных подстанций.

Модульное здание не требует обслуживания в течение всего срока службы.

Данное здание имеет мощность тепловых потерь не более 4 кВт в режиме нормальной

эксплуатации (температура снаружи -40 °С, температура внутри +18 °С) и 3 кВт в

режиме энергосбережения (температура снаружи -40 °С, температура внутри +5 °С).

В модуле SKP цифровой подстанции расположены шкафы КРУ (комплектные

распределительные устройства), которые оснащены микропроцессорными терминалами

защиты и автоматики, а также аналого-цифровыми преобразователями.

Благодаря применению протокола МЭК 61850 все сигналы между терминалами

передаются по одному оптическому кабелю или одному кабелю Еthernet. Таким

образом, обмен между шкафами осуществляется только по цифровому каналу.

Протокол передачи данных МЭК 61850 обеспечивает возможность

самодиагностики оборудования и всех систем, установленных на подстанции, в

режиме реального времени. В случае выявления отклонений от нормального режима

работы, системой автоматически задействуется резервная схема, а оперативному персоналу

выдается соответствующее сообщение. Система анализирует полученные данные и

формирует рекомендации по техническому обслуживанию оборудования, что позволяет

изменить принцип работы с регулярных плановых профилактических работ на работу

по факту появления неисправностей. Данный принцип работы дает возможность

снизить затраты на персонал по содержанию оборудования.

При помощи Scada-системы осуществляется сбор информации со всей

подстанции и управление коммутационными аппаратами в режиме реального времени.

Данная система позволяет визуализировать сигналы и события, происходящие на

подстанции, и предоставляет подробную информацию о сигнале тревоги или событии

в графическом отображении. Дополнительной функцией этой системы является

трансляция видеоизображения с камер, установленных в отсеках ячеек, что

позволяет следить за состоянием коммутационных аппаратов.

Сделаем сравнение традиционной и цифровой подстанции в таблице 3.2.

Таблица 3.2

Сравнение традиционной и цифровой подстанции [26]

|

Признак

|

Традиционная подстанция

|

Цифровая подстанция

|

|

Трансформатор

|

Обычный

|

Цифровой

|

|

Электрическая связь между

первичным и вторичным оборудованием

|

Есть

|

Нет

|

|

Качество измерения

|

Есть дополнительные

погрешности

|

Нет дополнительных

погрешностей

|

|

Точность измерения

|

Обычная

|

Повышенная

|

|

Обслуживание кабелей связи

|

Нужно

|

Не нужно

|

|

Контроль передачи

информации

|

-

|

Самоконтроль, online

контроль

|

|

Изменение схемы подстанции

|

Реконструируется вся

подстанция

|

Меняются файлы конфигурации

|

|

Время проектирования

|

-

|

На 25% меньше по сравнению

с традиционной подстанцией

|

|

Структура

|

Негибкая

|

Гибкая (модульный принцип)

|

Таким образом, к преимуществам цифровой подстанции можно отнести:

- использование инновационного и современного оборудования;

- повышение точности измерений;

- значительное сокращение кабельных связей и затрат на их

обслуживание;

- сокращение времени на проектирование;

- унифицированная платформа обмена данными.

Также преимуществом цифровой подстанции является высокая пожаро- и

взрывобезопасность и экологичность.

Инвестиционные затраты реализации традиционной и цифровой подстанции

представлены в таблице 3.3.

По данным таблицы 3.3, стоимость цифровой подстанции на 15,2% меньше, чем

традиционной подстанции, за счет сокращения затрат на проектирование на 15%,

поставку программно-технического комплекса на 13%, монтаж на 50% и

пуско-наладочных работ на 3%.

Таблица 3.3

Инвестиционные затраты традиционной и цифровой подстанции, млн руб.

|

Наименование затрат

|

Традиционная подстанция

|

Цифровая подстанция

|

|

Проектирование

|

53,23

|

45,25

|

|