|

Всего

|

3,9

На предприятии существует система риск-менеджмента, осуществляющая

процесс выработки оптимальных решений. Это позволяет обеспечить баланс между

выгодами от оптимизации риска и необходимыми для этого затратами с точки зрения

их сопоставления с повышением капитализации компании, достигаемой в результате

реализации инновационных проектов. В системе риск-менеджмента предусмотрена

система оптимизации методов управления, с учётом особенностей информационной

среды. К этим методам относятся: управление на основе контроля; управление на

основе экстраполяции, позволяющее создать базу для определения тенденции

будущего развития; управление на основе "гибких экстренных решений",

предполагающее наличие воспроизводства как основного качества системы

риск-менеджмента.

Очевидно, что в реальных условиях управление рисками будет представлять

собой по своей сути взаимосвязь систем управления рисками как в долгосрочном,

так и в краткосрочном периоде. Несмотря на то, что система риск-менеджмента на

ПАО "Северсталь" организована лучше, чем у конкурентов, это не дает

предприятию особых преимуществ в связи с тем, что в существующей системе

имеется ряд недостатков. ПАО "Северсталь" не выделяет в своем годовом

отчете и не уделяет должного внимания операционным рискам, связанным с бизнес

процессами компании. Это указывает на то, что система управления рисками не

является независимой от руководства предприятия как рекомендуется, как

следствие риски, связанные с ошибками менеджмента, не учитываются должным

образом.

Не уделяется должное внимание рискам, связанным с невыполнением

контрагентами своих обязательств. Например, предприятия нефтегазового сектора

являются ключевыми потребителями трубной продукции и в случае разрыва

контрактов компании будет сложно найти новые рынки сбыта. Компания ПАО

"Северсталь" управляя текущими и тактическими рисками не уделяет

должного внимания рискам IT

инфраструктуры и рискам IT

проектов. Система риск-менеджмента проведя предварительный анализ рисков

обязана определять критерии модификации потенциала предприятия для увеличения

производительности осуществляемых инновационных проектов. Целью

риск-менеджмента является не только управление рисками, но и получение

максимальной прибыли за счет принятия приемлемого уровня риска.

Спад спроса на металлопродукцию ставит в сложное положение все мировые

металлургические компании. Несмотря на то, что российские металлургические

компании являются более устойчивыми, в данный момент времени по сравнению с

мировыми компаниями, для того чтобы предприятие было прибыльным необходимо

уделять значительное внимание управлению рисками в конкурентной среде.

Необходимо помнить о постоянных проблемах присущих металлургической области

(малые объемы продукции с высокой добавленной стоимостью; ограниченность для

отечественного производителя большей части европейских рынков заградительными

таможенными пошлинами; невысокий темп увеличения металлопотребляющих областей

экономики и неразвитая инфраструктура; повышенный расход энергоресурсов в

сравнении с зарубежными современными предприятиями; невысокая восприимчивость

компаний к введению инноваций) и разрабатывать мероприятия по их устранению. В

следующей части будут рассмотрены мероприятия, позволяющие повысить

конкурентоспособность ПАО "Северсталь" за счет снижения доли запасов

и материальных затрат, разработана схема управления рисками инновационных

проектов.

3. Обоснование

эффективности создания единого электронного справочника закупаемой продукции

.1

Обосновать эффективности консолидации единого справочника закупаемой продукции

на базе SAP ERP

Основной целью ПАО "Северсталь" по дисциплине закупок и

поставок является существенное улучшение качества поставок и закупок, выполненных

в полном объеме и намеченный срок. IT-система интегрированного планирования SAP охватывает все процессы от оформления заказов и

планирования производства до конца цепочки поставок

Система SAP ERP (старое название SAP R/3) разработана германской софтверной

корпорацией SAP AG и предназначена для комплексной автоматизации крупных

предприятий. Комплексная автоматизация означает, что единая информационная

система на основе R/3 должна охватывать все стороны деятельности предприятия.

То есть как по сферам деятельности (планирование производства, сбыт, закупки),

так и по уровням управленческой иерархии предприятия, от ввода данных на нижних

уровнях, до поддержки принятия управленческих решений на верхних. Система SAP ERP включает в себя несколько модулей. Внедрение системы

возможно постепенно, по отдельным модулям. На рисунке 3.1 изображена структура

модулей ERP системы.

Внедрение программного комплекса SAP ERP на предприятиях холдинга ПАО "Северсталь"

началось в 2008 году. В связи с постоянно расширяющейся структурой компании

использование отдельных программных продуктов на отдельных предприятиях

приводило к постоянному росту затрат на поддержку программного обеспечения. Так

же в связи с техническим прогрессом увеличивались издержки на интеграцию

программ между собой, а в некоторых случаях интеграция требовала

дополнительного оборудования, разработки и поддержки промежуточных программных

продуктов, которые позволяли производить обмен данными между программами.

Использование различных продуктов не позволяло компании разработать единую ИТ

стратегию и придерживаться ее.

Рисунок

3.1 - Структура модулей ERP системы

Стратегия

бизнес системы предъявляет повышенные требования к консолидированной

отчетности. В имеющейся структуре было затруднительно проводить анализ издержек

по всем переделам продукции. Несогласованность действий отдельных подразделений

не позволяли производить закрытие отчетных периодов в сжатые сроки. Все эти

причины побудили руководство компании к внедрению программного обеспечения SAP ERP.

SAP ERP

состоит из нескольких модулей, модули объединяются в подсистемы, каждая

подсистема посредством модулей взаимодействует с базой данных своей подсистемы

и другими реплицированными базами данных, через сервер приложений. Отдельные

надстройки модулей, надстройка подсистемы, правила репликаций так же хранятся

на сервере приложений. Изменения в программе вносятся через изменения

программного кода на сервере приложений. Модули образуют программную среду,

структура которой изображена на рисунке 3.2.

Рисунок

3.2 - Структура программной среды SAP

Модуль

FI предназначен для управления финансовыми операциями внутри компании. Данный

модуль позволяет сотрудникам управлять данными, связанными с любыми финансовыми

и деловыми операциями в одной системе Данный модуль подходит как для малых, так

и для больших организаций. Основное предназначение данного модуля является

подготовка консолидированной отчетности и позволяет получить представление о

финансовом положении компании в любой момент времени. Модуль CO

является еще одним из важных модулей SAP, внедряемых компаниями. Модуль

управления контроллинга предназначен для планирования, отчетности и мониторинга

деятельности предприятия. Он позволяет отслеживать затраты, что необходимо для

формирования финансовой отчетности и управления затратами. Инструментарий

управления включает в себя элементы затрат, места возникновения затрат, места

возникновения прибыли, внутренние заказы и функциональную область.

Модуль

SD предназначен для управления продажами и

дистрибьюцией. Он осуществляет управление запросами, ценообразованием,

предложением, котировками. Модуль осуществляет планирование и управление

запасами, поддержку продаж, продажи, отгрузку и транспортировку, выставление

счетов, управление кредитами, информацию о продажах. Модуль состоит из

компонентов, включающих в себя основные данные, конфигураций системы и

транзакций.

Модуль

PP является еще одним важным модулем, который включает

программное обеспечение, разработанное специально для планирования производства

и управления им. Этот модуль также состоит из основных данных, конфигурации

системы и транзакций необходимых для выполнения процедуры планирования

производства. Производственный модуль взаимодействует с основными данными,

планированием продаж и операций, планированием ресурсов распределения,

планированием потребности в материалах, планированием затрат на продукт.

Основной

задачей модуля ММ является управление материалами, необходимыми, обработанными

и производимыми на предприятиях. С помощью данной системы управляются различные

типы процессов закупок. Основными компонентами модуля MM являются основные

данные поставщика, планирование на основе потребления, закупки, управление

запасами, проверка счетов.

Модуль

QM помогает в управлении качеством в производственных процессах в рамках

процессов в организации. Этот модуль управления качеством помогает организации

ускорить свой бизнес, используя структурированный и функциональный способ

управления качеством в различных процессах. Модуль QM взаимодействует в области

закупок и продаж, производства, планирования, инспекции, уведомлений, контроля,

управления аудитом.

Модуль

HR предназначен для совершенствования рабочих процессов

и управления данными в отделе кадров предприятий. Используя этот модуль,

компания осуществляет найм сотрудников, оценку работы сотрудников, управление

продвижением по службе, начислением заработной платы и компенсаций, и другие

действия, связанные с управлением человеческими ресурсами.

Модуль

AM отвечает за управление активами и предназначен для

оптимального управления физическими активами организации, для максимизации

стоимости. Он охватывает такие вопросы, как проектирование, строительство, ввод

в эксплуатацию, эксплуатация, техническое обслуживание и вывод из

эксплуатации/замена установок, оборудования и сооружений. Управлению активами

осуществляется по подразделениям, местоположениям, объектам и, в некоторых

случаях бизнес-единицам.

Модуль

PM отвечает за техническое обслуживание оборудования, функциональный модуль,

который поддерживает техническое обслуживание оборудования и обеспечивает

эффективное планирование графиков производства и ремонтов, и предоставляет

интерфейсы для систем управления технологическими процессами. Модуль PM

предоставляет комплексное программное решение для всех видов обслуживания,

выполняемых внутри компании. Поддерживает экономически эффективные методы

обслуживания, такие как техническое обслуживание на основе рисков или

профилактическое обслуживание, а также обеспечивает полное планирование сбоев и

управление заказами на работу.

Модуль

управления проектами PS также является одним из важных модулей системы SAP

ERP. Это интегрированный инструмент для управления проектами, используемый для

планирования и управления проектами. Он имеет ряд инструментов, которые

позволяют управлять основными параметрами проекта, такие как затраты, бюджет

планирования, срок выполнения.

Модуль

WF является техническим модулем и предназначен для связывания интегрированных

модулей приложений SAP ERP с технологиями, инструментами и службами для разных

приложений, включая электронную почту.

Модуль

IS соединяет остальные модули в определенную

функциональную среду, которая специфична для отрасли в которой используется SAP ERP. В текущей версии программы имеются решения для

горнодобывающей, авиационной, металлургической, газовой, фармацевтической,

машиностроительной промышленности.

Система

Master Data Management включает в себя все

справочники, используемые программными модулями. При внедрении программы по планированию

ресурсов, в компаниях, состоящих из множества предприятий, возникает

необходимостью создания единого для всех подразделений справочника закупаемой

продукции из уже имеющихся справочников, на рисунке 3.3 изображена схема

слияния справочников.

Данный

справочник создается путем объединения справочников предприятий на которых

запускают систему SAP. Процедура объединения заключается в миграции баз

данных ранее используемых продуктов в базу данных SAP. Миграция

данных осуществляется не через прямое взаимодействие серверов баз данных.

Миграция может осуществляться как через ручное заведение основных записей

материала в системе сотрудниками, принимающими участие в подготовке данных. Так

и через стандартные инструменты SAP ERP, LSMW (legacy system migration workbench - инструментальное средство загрузки устаревших систем).

Для

использования LSMW разрабатывается специальная подпрограмма в которой

определяются правила и настройки миграции. Данные из систем для миграции

выгружаются в специальный массив данных на интеграционном слое. Осуществляется

загрузка данных на тестовый сервер системы SAP ERP.

Проводится анализ лога загрузки данных. Если при загрузке возникают ошибки

проводится их анализ и устранение, обработка исключений. После безошибочной

загрузки данных на тестовый сервер осуществляется загрузка на сервер будущей

продуктивной системы SAP ERP. Данные мероприятия

осуществляются для исключения ситуаций потери исторических данных. После

объединения информации в единый справочник возникает ряд проблем, обусловленный

разными подходами предприятий к ведению номенклатурных справочников до

внедрения SAP ERP. Миграция данных проходит в

сроки, ограниченные проектным решением.

Рисунок

3.3 - Схема слияния справочников

Перед

слиянием справочников часть номенклатур в экстренном режиме заносилась в него

без проверки качества описаний. Таким образом, в справочнике имеются следующие

типовые проблемы: дубликаты, неидентифицируемые номенклатуры, плохо описанные

номенклатуры, номенклатуры, которые невозможно однозначно идентифицировать или

описанные с различным подходом, неструктурированные номенклатуры у которых

характеристики занесены не в специально предназначенные для данных поля, а в

поле описания свободного формата или в поля, не предназначенные для данных

характеристик. На рисунке 3.4 изображена консолидация данных в справочнике SAP

после слияния.

Рисунок

3.4 - Консолидация данных в справочнике SAP после слияния

Вышеописанные

проблемы негативно влияют на общее качество наполнения справочника, что также

негативно сказывается на других процессах, связанных с номенклатурными данными.

Предполагается за счет собственных средств создать централизованную службы

кураторов, организованную таким образом, чтобы отдельные специалисты

обслуживали запросы всех конечных пользователей, всех бизнес-подразделений,

независимо от принадлежности конечных пользователей к тому или иному дивизиону.

Ориентировочная численность службы не менее 6 человек (в зависимости от нагрузки

и периода реализации разработки). Специалисты службы кураторов должны иметь

профильные знания и опыт. Распределение запросов между специалистами должно

быть организовано в соответствие с их профилем.

Инновационным

IT-проектом предусматривается консолидация существующего справочника закупаемой

продукции, ограничение на доходность инвестиции не ниже 8,5 %, срок реализации

проекта 18 месяцев, в соответствии с корпоративными требованиями. Планируемое

количество обработанных записей справочника в таблице 3.1.

Таблица

3.1 - Результаты прогноза по консолидации номенклатур (поквартально), штук

|

Квартал

|

I

|

II

|

III

|

IV

|

V

|

VI

|

|

Число записей справочника

|

0

|

79200

|

158400

|

237600

|

316800

|

396000

|

Ожидается, что обработка одной общей записи материала обеспечит доход в

среднем 5 руб. за квартал [64]. Доход от очистки справочника получается за счет

объединения аналогичных записей справочника в одну, которую в дальнейшем должны

использовать все подразделения компании, которые работают в системе SAP в данный момент, и те подразделения

в которых внедрение программы SAP

происходит в данный момент или планируется. Запасы по аналогичным позициям

переносятся на одну запись справочника. Ожидаемый уровень консолидации

справочников изображен на рисунке 3.5.

Рисунок

3.5 - Ожидаемый уровень консолидации справочников

Планирование,

формирование и централизованная закупка потребностей будущих периодов всеми

подразделениями, осуществляется по одной записи справочника. Для работы над

проектом закупается оборудование на сумму 420 тыс. руб. за счет собственных

средств. Амортизация оборудования и мебели начисляется по норме 10% в год.

Арендная плата помещений для офиса проектной команды составляет 50 тыс. руб. в

месяц. Фонд оплаты труда персонала рассчитан исходя из 300 тыс. руб. в месяц.

Результаты операционной деятельности отражены в таблице 3.2.

Таблица

3.2 - Операционная деятельность, тыс. руб.

|

Показатели

|

Квартал

|

|

I

|

II

|

III

|

IV

|

V

|

VI

|

|

1. Объем консолидированных

номенклатур, штук

|

0

|

79200

|

158400

|

237600

|

316800

|

396000

|

|

2. Выручка от продаж

|

0

|

396

|

792

|

1188

|

1584

|

1980

|

|

3. Оплата труда рабочих

|

300

|

300

|

300

|

300

|

300

|

300

|

|

4. Постоянные издержки

|

50

|

50

|

50

|

50

|

50

|

50

|

|

5. Амортизация

|

10,5

|

10,5

|

10,5

|

10,5

|

10,5

|

10,5

|

|

6. Прибыль до вычета

налогов

|

-360,5

|

35,5

|

431,5

|

827,5

|

1223,5

|

1619,5

|

|

7. Налог на прибыль

|

0

|

7,1

|

86,3

|

165,5

|

244,7

|

323,9

|

|

8. Чистая прибыль (убыток)

|

-360,5

|

28,4

|

345,2

|

662

|

978,8

|

1295,6

|

|

9. Всего от операционной

деятельности (п. 8+п.5)

|

-350

|

38,9

|

355,7

|

672,5

|

989,3

|

1306,1

|

В соответствии с аналитическим отчетом Брокеркредитсервис, ставка

дисконта устанавливается 10,8 % годовых, или 2,7 % в квартал [24]. Движение

денежных средств, связанных с реализацией IT-проекта отражено в таблице 3.3.

Важнейшим критерием эффективности проекта является чистый

дисконтированный доход (ЧДД) - аккумулированный дисконтированный результат за

расчётный промежуток времени. Проект считается эффективным при положительных

значениях ЧДД. Критерием выбора проекта из нескольких является большее значение

ЧДД.

ЧДД=37,9+337,2+620,7+889,4+1142,8-770=2258 тыс. руб.

Индексы доходности (ИД) определяют сравнительную "отдачу

проекта" на вложенные в него ресурсы. Оценивая эффективность проектов

часто пользуются индексом доходности затрат с учетом дисконтирования, который

рассчитывается как отношение накопленных дисконтированных притоков к

накопленным дисконтированным оттокам.

ИД= (37,9+337,2+620,7+889,4+1142,8)/770=3,9

Таблица 3.3 - Денежные потоки, тыс. руб.

|

Показатели

|

Квартал

|

|

I

|

II

|

III

|

IV

|

V

|

VI

|

|

Эффект от операционной

деятельности

|

-350

|

38,9

|

355,7

|

672,5

|

989,3

|

1306,1

|

|

Эффект от инвестиционной

деятельности

|

-420

|

0

|

0

|

0

|

0

|

0

|

|

Эффект от финансовой

деятельности

|

420

|

0

|

0

|

0

|

0

|

0

|

|

Поток реальных денег

|

-770

|

38,9

|

355,7

|

672,5

|

989,3

|

1306,1

|

|

Сальдо реальных денег

|

-770

|

-731,1

|

-375,4

|

297,1

|

1286,4

|

2592,5

|

|

Сальдо накопленных реальных

денег

|

-350

|

-311,1

|

44,6

|

717,1

|

1706,4

|

3012,5

|

|

Коэффициент дисконтирования

при ставке дисконта 2,7%

|

1

|

0,97

|

0,95

|

0,92

|

0,90

|

0,88

|

|

Дисконтированный эффект от

инвестиционной деятельности

|

-420

|

0

|

0

|

0

|

0

|

0

|

|

Дисконтированный эффект от

операционной деятельности

|

-350

|

37,9

|

337,2

|

620,7

|

889,4

|

1142,8

|

|

Дисконтированный поток

реальных денег

|

-770

|

37,9

|

337,2

|

620,7

|

889,4

|

1142,8

|

|

Поступления нарастающим

итогом

|

-350

|

-312,1

|

25,1

|

645,8

|

1535,2

|

2678,0

|

Период окупаемости инвестиционного проекта, показатель, который отражает

за какое время будут возмещены инвестиционные затраты, то есть

продолжительность от момента вложения инвестиций до момента окупаемости, после

которого ЧДД становится положительным.

Ток=3+(420-25,1)/620,7=3,63 квартала

Таким образом, проект является эффективным и приемлемым поскольку чистый

дисконтированный доход положителен, а индекс доходности больше единицы. В

таблице 3.4 отражены показатели деятельности ПАО "Северсталь" после

проведения мероприятия.

Таблица 3.4 - Показатели деятельности ПАО "Северсталь" после проведения

мероприятия

|

Показатель

|

До мероприятия

|

После мероприятия

|

Абсолютное отклонение (+/-)

|

Темп роста, %

|

|

Объем произведенной

продукции, тыс. тонн

|

10352

|

10352

|

0

|

100,000

|

|

Выручка от реализации, тыс.

руб.

|

278610521

|

278616461

|

5940

|

100,002

|

|

Себестоимость продукции,

тыс. руб.

|

185170656

|

185170656

|

0

|

100,000

|

|

Амортизация, тыс. руб.

|

9014275

|

9014338

|

63

|

100,001

|

|

Прибыль от реализации, тыс.

руб.

|

67180706

|

67183655,5

|

2949,5

|

100,004

|

|

Среднегодовая стоимость

ОПФ, тыс. руб.

|

80430850

|

80431270

|

420

|

100,001

|

|

Численность персонала, чел.

|

21691

|

21697

|

6

|

100,028

|

Внедрение IT-проекта по созданию единого справочника закупаемой продукции

позволяет централизовать процесс управления закупками и материальными потоками,

что в свою очередь позволяет увеличить выручку от реализации на 5940 тыс. руб.

или 0,002 %, прибыль от реализации на 2949,5 тыс. руб. или 0,004 %. Выбор

метода оценки эффективности инвестиционных вложений зависит от особенностей

альтернативных инвестиционных проектов, условий их реализации, целей инвестора.

Основными индикаторами результативности хозяйственной деятельности компании

являются показатели прибыли [69], рентабельности и деловой активности. В

таблице 3.5 отражены показатели эффективности проведения мероприятия.

Таблица 3.5 - Показатели эффективности после проведения мероприятия

|

Показатель

|

До мероприятия

|

После мероприятия

|

Абсолютное отклонение (+/-)

|

Темп роста, %

|

|

Фондоотдача, руб./руб.

|

3,4640

|

3,4640

|

0,0001

|

100,0020

|

|

Коэффициент оборачиваемости

|

1,4335

|

1,4335

|

0,0000

|

100,0020

|

|

Затраты на 1 рубль

продукции, руб.

|

0,6646

|

0,6646

|

0,0000

|

99,9980

|

|

Производительность труда,

тыс. руб./чел.

|

12844,5217

|

12841,2435

|

-3,2782

|

99,9740

|

|

Рентабельность основной

деятельности, %

|

36,2804

|

36,2820

|

0,0016

|

100,0040

|

Фондоотдача увеличилась на 0,002 % что свидетельствует об увеличении эффективности

использования основных фондов, коэффициент оборачиваемости основных

производственных фондов увеличился на 0,000030561 оборота, что свидетельствует

об увеличении скорости перехода оборотных средств в денежную форму. Затраты на

рубль произведенной продукции сократились на 0,002 %, что является следствием

снижения удельной себестоимости после реализации мероприятия.

Производительность труда снизилась на 0,026 % в связи с неизменностью

выпускаемого объема продукции и увеличении числа работников. Рентабельность

основной деятельности увеличилась на 0,028 %, что свидетельствует об

эффективности предложенного мероприятия. Проведение сравнительного анализа

прибыли, издержек или рентабельности предполагают статистические методы оценки

эффективности инвестиций. Эффективное вложение инвестиций в инновационные

проекты одно из основных условий финансовой жизнеспособности компаний.

Актуальность оценки инвестиционных решений, ориентированных на достижение

максимально возможных финансовых результатов, возрастает в условиях

экономических кризисов, инновационных, информационных, маркетинговых изменений

в любой сфере деятельности.

.2 Внедрения системы взаимодействия с поставщиками на базе

SAP Ariba для оптимизации процесса закупок

Для создания потребности в системе SAP ERP пользователю необходимо использовать основную запись

материала. Использование справочника и заведение новых записей осуществляется

любым пользователем SAP. Пользователь

ищет необходимую ему запись материала справочнике материалов в системе и в случае

ели не находит, то создает новую. На рисунке 3.6 изображен процесс создания

новой записи в справочнике.

Для создания основной записи материала пользователь обращается к

специализированной системе создания записей MDM. В системе пользователь создает заявку на новую

запись и заполняет соответствующие поля для однозначной идентификации записи.

После проверки правильности внесения полей пользователь передает запись на

проверку данных техническому эксперту.

Бизнес эксперту приходит уведомление о новой заявке от пользователя.

Технический эксперт открывает заявку и проверяет правильность занесения

информации по соответствующим полям и валидность данных. Проверяет

идентифицируемость записи, отсутствие дубликатов или подобных записей. В случае

если у эксперта возникают вопросы по качеству данных или он находит подобный

материал в каталоге материалов он возвращает запись пользователю на доработку.

Если у эксперта вопросов не возникает, то запись отправляется на следующий

уровень в отел закупок. Специалист отдела закупок проверяет возможность покупки

данной позиции у поставщиков. В случае если материал снят с производства или

поставщиками предложены другие аналоги запись возвращается на согласование

замены пользователю. Если у представителя отдела закупок не возникает вопросов

или предложений по замене он указывает возможный срок поставки и запись

передается на следующий уровень в плановый отдел.

Рисунок

3.6 - Создание новой записи в справочнике

Специалист

планового отела проверяет потребность в данном материале и указанный закупщиком

срок поставки. Если специалистом планового отдела не подтверждается указанная потребность,

то запись передается пользователю на уточнение. Если специалиста планового

отдела не устраивает срок поставки, указанный специалистом отдела закупок, то

запись возвращается ответственному закупщику для проработки требуемого срока

поставки. Если у специалиста планового отдела не возникает вопросов, то запись

передается дальше, после чего создается основная запись материала со всем

набором необходимых ракурсов и пользователь может использовать ее для заказа.

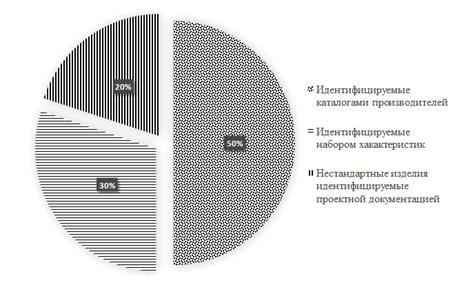

На

рисунке 3.7 изображена диаграмма распределения создаваемых пользователями

записей справочника.

Рисунок 3.7 - Диаграмма распределения создаваемых записей справочника

Согласно рисунка 3.7 50 % создаваемых записей справочника относятся к

записям, идентифицируемым каталогом производителя. Это означает, что запись

имеет уникальный номер или артикул производителя, по которому возможна поставка

только одной записи материала. В последней своей ревизии SAP ERP предлагает использовать торговую площадку Ariba для работы с поставщиками.

Торговая площадка Ariba в новой версии Hana интегрируется в систему SRM (Supplier Relationship Management - управление

взаимоотношениями с поставщиками). Ariba предлагает открытую сеть

веб-приложения для покупки, продажи и управления взаимоотношениями между

покупателями и продавцами B2B (Business to business - взаимоотношений бизнеса с

бизнесом). Торговая платформа Ariba была приобретена SAP в 2012 году за 4,5

миллиарда долларов. Сейчас компания известна под названием "Ariba SAP".

Ariba предоставляет доступ к сети производителей состоящей из 730000

международных компаний, с оборотом в 340 000 млн долларов ежегодно. Решение SAP Ariba является частью эволюционирующей облачной стратегией

SAP рисунок 3.8.

Рисунок 3.8 - Облачная стратегия SAP

Взаимодействия в обновленной системе осуществляются с использованием

облачных сервисов, этому способствовал переход со стандартных серверов на Linux на новую платформу SAP Hana осуществляемую ведущими компаниями интеграторами

программного обеспечения SAP. Ariba становится ядром категории

"поставщиков", в рамках облачной стратегии Ariba как приложение, платформа и инфраструктура будет

выступать в качестве новой категории бизнес-сети, позволяющей связать

партнеров, поставщиков и клиентов.

На рисунке 3.9 представлена схема взаимодействия SAP Ariba c SAP NetWeaver в соответствии с которой будет осуществляться весь цикл закупка

продукции идентифицируемой каталогами производителя.

Рисунок

3.9 - Схема взаимодействия SAP Ariba c SAP NetWeaver

в

составе SRM является отдельным продуктом "business

commerce" для покупателей и продавцов в сети Ariba.

Покупатели, используя систему могут видеть затрат, осуществлять поиск

поставщиков, управлять контрактами, закупками для оплаты, управлять

поставщиками. Продавцам система дает возможность поиска новых покупателей

внутри сети, управлять контрактами для продаж, осуществлять каталогизации

товара непосредственно в системе. Преимуществом использования системы является

простота и полная интеграция всех процессов взаимодействия с поставщиками в

одной единой системе, благодаря чему уменьшается документооборот и время

обработки транзакций за счет использования подготовленного массива данных

каталогов производителей. Данные решения были реализованы на примере компании Amazon.

Которая первая приступила к загрузке каталогов производителя для описания

товара, продаваемого в интернет магазине и переходу к использованию облачных

сервисов хранения данных.

Инновационным

IT-проектом предусматривается внедрение обновленной

версии SRM с использованием торговой платформы Ariba

для создания и приобретения продукции, идентифицируемой в соответствии с

каталогами поставщиков и производителей, ограничение на доходность инвестиции

не ниже 8,5 %, срок реализации проекта 18 месяцев, в соответствии с

корпоративными требованиями [64]. Планируемое количество обработанных записей

справочника в таблице 3.6.

Таблица

3.6 - Результаты прогноза по созданию номенклатур (поквартально), штук

|

Квартал

|

I

|

II

|

III

|

IV

|

V

|

VI

|

|

Общее число ОЗМ

|

0

|

31500

|

31500

|

31500

|

31500

|

31500

|

|

ОЗМ идентифицируемые

каталогами производителей

|

0

|

15750

|

15750

|

15750

|

15750

|

15750

|

Для реализации проекта привлекается команда внедрения, затраты на

привлечение команды составляют 1400 тыс. руб., закупается оборудование и мебель

для группы сопровождения на сумму 160 тыс. руб. лицензии SAP Ariba на сумму

1000 тыс. руб. за счет собственных средств. Амортизация оборудования и мебели

начисляется по норме 10% в год. Арендная плата помещений для офиса составляет

30 тыс. руб. в месяц. Фонд оплаты труда персонала рассчитан исходя из 100 тыс.

руб. в месяц. Запуск продукта в опытную эксплуатацию со 2 квартала. Средняя

экономия времени на обработку одной номенклатуры составляет 0,75 часа. Средняя

оплата за час составляет 291,9 руб. Закупка одной идентифицируемой каталогом

производителя номенклатуры, через систему Ariba, обеспечит доход в 218,9 руб. Результаты операционной

деятельности отражены в таблице 3.7.

Таблица 3.7 - Операционная деятельность, тыс. руб.

|

Показатели

|

Квартал

|

|

I

|

II

|

III

|

IV

|

V

|

VI

|

|

1. Объем номенклатур,

закупаемых через Ariba, шт.

|

0,0

|

15750,0

|

15750,0

|

15750,0

|

15750,0

|

|

2. Выручка от продаж

|

0,0

|

3447,7

|

3447,7

|

3447,7

|

3447,7

|

3447,7

|

|

3. Оплата труда рабочих

|

0,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

|

4. Постоянные издержки

|

30,0

|

30,0

|

30,0

|

30,0

|

30,0

|

30,0

|

|

5. Амортизация, %

|

4,0

|

4,0

|

4,0

|

4,0

|

4,0

|

4,0

|

|

6. Прибыль до вычета

налогов

|

-34,0

|

3313,7

|

3313,7

|

3313,7

|

3313,7

|

3313,7

|

|

7. Налог на прибыль

|

0,0

|

662,7

|

662,7

|

662,7

|

662,7

|

662,7

|

|

8. Чистая прибыль (убыток)

|

-34,0

|

2650,9

|

2650,9

|

2650,9

|

2650,9

|

2650,9

|

|

9. Всего от операционной

деятельности (п. 8+п.5)

|

-30,0

|

2654,9

|

2654,9

|

2654,9

|

2654,9

|

2654,9

|

В соответствии с аналитическим отчетом Брокеркредитсервис [24], ставка

дисконта устанавливается 10,8 % годовых, или 2,7 % в квартал. Движение денежных

средств, связанных с реализацией IT-проекта

отражено в таблице 3.8.

Таблица 3.8 - Денежные потоки, тыс. руб.

|

Показатели

|

Квартал

|

|

I

|

II

|

III

|

IV

|

V

|

VI

|

|

Эффект от операционной

деятельности

|

-30,0

|

2654,9

|

2654,9

|

2654,9

|

2654,9

|

2654,9

|

|

Эффект от инвестиционной

деятельности

|

-2400,0

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

|

Эффект от финансовой

деятельности

|

2400,0

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

|

Поток реальных денег

|

-2430,0

|

2654,9

|

2654,9

|

2654,9

|

2654,9

|

2654,9

|

|

Сальдо реальных денег

|

-2430,0

|

224,9

|

2879,9

|

5534,8

|

8189,8

|

10844,7

|

|

Сальдо накопленных реальных

денег

|

-350,0

|

2304,9

|

4959,9

|

7614,8

|

10269,8

|

12924,7

|

|

Коэффициент дисконтирования

при ставке дисконта 2,7%

|

1,00

|

0,97

|

0,95

|

0,92

|

0,90

|

0,88

|

|

Дисконтированный эффект от

инвестиционной деятельности

|

-2400,0

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

|

Дисконтированный эффект от

операционной деятельности

|

-30,0

|

2585,9

|

2516,9

|

2450,5

|

2386,8

|

2323,1

|

|

Дисконтированный поток

реальных денег

|

-2430,0

|

2585,9

|

2516,9

|

2450,5

|

2386,8

|

2323,1

|

|

Поступления нарастающим

итогом

|

-30,0

|

2555,9

|

5072,8

|

7523,3

|

9910,1

|

12233,2

|

Для оценки эффективности проекта необходимо произвести расчёты основных

показателей эффективности инновационных проектов (чистый денежный доход, индекс

доходности, период окупаемости).

Рассчитаем чистый денежный поток проекта.

ЧДД= 2517,18+2451+2386,56+2323,82+2262,73-2430=9511,29 тыс. руб.

Проведем расчет индекса доходности проекта.

ИД= (2585,9+2516,9+2450,5+23868+2323,1)/2430=5,05

Рассчитаем период окупаемости инвестиционного проекта.

Ток= 1+(2400-2555,9)/2516,9=1,06 квартала

По результатам расчета основных показателей эффективности инновационного

проекта, проект по обновлению версии SAP SRM и

использованию торговой платформы Ariba

является эффективным и приемлемым поскольку чистый дисконтированный доход

положителен, индекс доходности больше единицы. Внедрение проекта так же

позволяет сократить бизнес процесс рисунок 3.10.

Рисунок 3.10 - Новый процесс создание записи в справочнике

В таблице 3.9 отражены показатели деятельности ПАО "Северсталь"

после проведения мероприятия. Внедрение IT-проекта по обновлению модуля SRM позволяет увеличить выручку от

реализации на 17238,5 тыс. руб. или 0,006 %, прибыль от реализации на 16534,5

тыс. руб. или 0,025 %.

Таблица 3.9 - Показатели деятельности ПАО "Северсталь" после

проведения мероприятия

|

Показатель

|

До мероприятия

|

После мероприятия

|

Абсолютное отклонение (+/-)

|

Темп роста, %

|

|

Фондоотдача, руб./руб.

|

3,4640

|

3,4640

|

0,0001

|

100,0020

|

|

Коэффициент оборачиваемости

|

1,4335

|

1,4335

|

0,0000

|

100,0020

|

|

Затраты на 1 рубль

продукции, руб.

|

0,6646

|

0,6646

|

0,0000

|

99,9980

|

|

Производительность труда,

тыс. руб./чел.

|

12844,5217

|

12841,2435

|

-3,2782

|

99,9740

|

|

Рентабельность основной

деятельности, %

|

36,2804

|

36,2820

|

0,0016

|

100,0040

|

Фондоотдача увеличилась на 0,006 % что свидетельствует об увеличении

эффективности использования основных фондов, коэффициент оборачиваемости

основных производственных фондов увеличился на 0,000088693 оборота, что

свидетельствует об увеличении скорости перехода оборотных средств в денежную

форму. Затраты на рубль произведенной продукции сократились на 0,006 %, что

является следствием снижения удельной себестоимости после реализации

мероприятия. В таблице 3.10 отражены показатели эффективности проведения

мероприятия.

Таблица 3.10 - Показатели эффективности после проведения мероприятия

|

Показатель

|

До мероприятия

|

После мероприятия

|

Абсолютное отклонение (+/-)

|

Темп роста, %

|

|

Фондоотдача, руб./руб.

|

3,4640

|

3,4642

|

0,0002

|

100,0060

|

|

Коэффициент оборачиваемости

|

1,4335

|

1,4335

|

0,0001

|

100,0060

|

|

Затраты на 1 рубль продукции,

руб.

|

0,6646

|

0,6646

|

0,0000

|

99,9940

|

|

Производительность труда,

тыс. руб./чел.

|

12844,5217

|

12844,1322

|

-0,3896

|

99,9970

|

|

Рентабельность основной

деятельности, %

|

36,2804

|

36,2894

|

0,0089

|

100,0250

|

Производительность труда снизилась на 0,003 % в связи с неизменностью

выпускаемого объема продукции и увеличении числа работников. Рентабельность

основной деятельности увеличилась на 0,025 %, что свидетельствует об

эффективности предложенного мероприятия.

Внедрение IT-проекта по организации закупки номенклатуры идентифицируемой

по каталогам производителя позволяет упростить бизнес процесс по закупке этих

материалов, что позволяет сократить время формирования потребности и снизить

срок закупки материалов, что в свою очередь позволяет получить значительную

экономию издержек.

3.3

Разработка концептуальной схемы управления рисками при внедрении SAP систем

Риск в инвестиционных IT

проекта - это потенциал для потерь или сбоев в стратегии, связанных с

информационными технологиями. В общем, ИТ связаны с рисками из-за его общей

сложности и скорости изменений. Информационная безопасность часто находится в

центре внимания управления ИТ-рисками, поскольку исполнительное руководство

многих компаний все больше осознает риски информационной безопасности. ИТ-риск

также включает риск, связанный с эксплуатационным сбоем, соблюдением,

финансовым управлением и провалом проекта. На рисунке 3.11 изображена схема

управления схема управления рисками проекта.

Рисунок

3.11 - Общая схема управления рисками проекта

В

соответствии с предложенной схемой управление рисками ИТ проекта должно

осуществляться в четыре этапа. На первом этапе необходимо произвести

идентификацию рисков и составить список рисков с их описанием.

Потеря

данных - это невозможность получить данные, которые вы когда-то имели на

физическом, логическом или ином хранилище. В таблице 3.11 отражены риски потери

данных.

Таблица 3.11 - Риски потери данных

|

Тип риска

|

Описание

|

|

Физическое хранение

|

Уничтожение данных в

хранилище, вызванных поломкой устройства.

|

|

Логическое хранилище

|

Удаление файла или записи

базы данных. Во многих случаях данные остаются недоступными в течение

короткого времени, на физическом устройстве.

|

|

Порча данных

|

Данные, которые становятся

недоступными на устройстве, которое работает нормально. Операции ввода /

вывода имеют частые ошибки, которые привели к повреждению данных со временем.

Кроме того, ошибки программного обеспечения могут привести к повреждению

файлов. Например, офисная платформа может неправильно форматировать файл при

его сохранении.

|

|

Потеря данных при

транспортировке

|

В некоторых случаях данные

теряются при транспортировке. Например, при отправке формы на веб-сайт, она

может быть потеряна из-за сбоя сети или обслуживания.

|

|

Проблемы с поставщиком

|

Данные могут стать

недоступными при закрытии учетной записи у поставщика, например, поставщика

облачных сервисов. Во многих случаях поставщик может по-прежнему иметь ваши

данные, но не обязан предоставлять к ним доступ. Это может также произойти

из-за спора с продавцом или банкротства.

|

|

Цифровое устаревание

|

Данные, которые имеются на

носителе, но больше не доступны, поскольку технология, необходимая для ее

чтения, больше не доступна. Часто можно восстановить такие данные, но

стоимость может быть значительной. Например, НАСА обнаружило, что не может

читать данные о магнитных лентах с посадки 1976 года в Викинг Марса 1. Данные

были в проприетарном формате, и программисты, которые его разработали больше

не работали в организации.

|

Архитектурный риск - это возможность архитектурного проектирования не

удовлетворяющего требованиям проекта. Он включает в себя ограничения пропускной

способности, проекты низкого качества, недостатки и неэффективность, которые

либо отвергаются спонсором, либо препятствуют работе над проектом.

Вероятность того, что результаты проекта не смогут обеспечить

прогнозируемую прибыль, является риском недостаточной прибыли. Во многих

случаях, даже если проект выполняется вовремя и в рамках бюджета, он все равно

может рассматриваться как неудачный, если конечные результаты не соответствуют

прогнозам в бизнес-кейсе проекта. Классическим примером является запуск нового

продукта, который не работает на рынке.

Риски информационной безопасности - риски, возникающие из-за уязвимости и

несовершенства информационной системы. В таблице 3.12 отражены риски

информационной безопасности.

Таблица 3.12 - Риски информационной безопасности

|

Тип риска

|

Описание

|

|

Активная атака

|

Инциденты информационной безопасности,

которые приводят к повреждению систем, данных, инфраструктуры или объектов.

Они также могут привести к потере данных.

|

|

Нарушение данных

|

Загрузка или просмотр

данных тем, кто не имеет права доступа к нему. Этот термин применяется к

лично идентифицируемым данным и конфиденциальным данным, контролируемым

доступом. После того, как данные просочились, организация не имеет

возможности контролировать ее распространение и использование.

|

|

Размагничивание

|

Уменьшение, устранение или

переориентация магнитного поля. Может используется как средство физического

уничтожения данных на магнитных носителях, таких как жесткий диск.

|

|

Ошибка человека

|

Ошибка, которая приводит к

потере. Уязвимость системы безопасности - это недостаток в системе, процессе,

инфраструктуре или технологии, которые могут быть использованы угрозой,

приводящей к инциденту информационной безопасности.

|

|

Пассивная атака

|

Это инцидент в

информационной безопасности на основе мониторинга или сканирования сообщений,

информационных потоков или систем. В некоторых случаях пассивные атаки трудно

обнаружить, потому что они просто контролируют, а не пытаются проникнуть в

систему.

|

|

Утомление паролем

|

Это стресс, раздражение,

которое испытывают пользователи из-за требований к созданию, повторному

вводу, запоминанию и изменению большого количества паролей. Это может быть

проблема удовлетворенности клиентов и сотрудников. Это также может быть

проблемой безопасности, поскольку требования к запоминанию и вводу паролей

часто побуждают пользователей выбирать простые пароли, записывать их и

повторно использовать.

|

|

Уязвимость с нулевым днем

|

Это недостаток безопасности

в программном или аппаратном обеспечении, который не сообщается и неизвестен

поставщику.

|

Юзабилити риск - это дизайн низкого качества, который, вероятно, вызовет

будущие затраты. Проекты, включающие в себя инженерные, технические планы,

визуальный дизайн и любой другой план, который детализирует, как что-то

построить. Юзабилити риск - это тип риска, который возникает из-за ограничений,

таких как бюджет, время или способности дизайнера. Как и во всех рисках,

юзабилити риск не обязательно является негативным. Дизайн требует компромиссов,

которые часто приводят к дизайнерской задолженности того или иного типа.

Темные данные - это данные, которые организация собирает, но не

использует. Организации обычно имеют больше темных данных, чем обычных данных.

Главная причина этого явления недорогие устройства передачи и хранения данных.

Вторичными факторами являются большие объемы данных, связанных с социальными

сетями, коммуникациями и автоматизацией. У компании, как правило, есть

оптимистичное ощущение, что данные имеют ценность, даже если у них нет прямых

планов на их использования. Данные часто рассматриваются как безрисковая,

бесценная, вложение имеющее потенциал. Эта точка зрения все чаще ставится под

сомнение, поскольку компании несут убытки, при уязвимостях, связанных с

информационной безопасностью.

Инфраструктурный риск - это потенциал для потерь из-за сбоев основных

услуг, организационных структур и объектов. По определению, инфраструктура

является основным сервисом, на котором работают другие службы и бизнес-функции.

Как следствие, риски сбоев в инфраструктуре зачастую имеют значительный

потенциал воздействия.

Инновации, как правило, представляют повышенный уровень риска, так как по

консервативному пути невозможно произвести революцию в промышленности.

Предприятия, занимающиеся инновационной деятельностью, могут опередить своих

конкурентов за счет создания конструкций, технологий, процессов, способностей и

опыта, на порядок лучше, чем представлены на рынке в данный момент. Как

таковой, инновационный риск является особой категории риска, в соответствии с

которым бизнес ожидает очередной неудачи, когда пробует много вещей, чтобы

увидеть, что работает.

Неудача при взаимной интеграции относится к интеграционному риску. Плохо

спроектированная интеграция данных между двумя технологиями приводит к

проблемам с данными, которые нарушают критические рабочие процессы. Две фирмы с

одинаковым размером при слиянии сталкиваются с серьезными проблемами в

организационной культуре, что приводит к снижению активности сотрудников и

производительности.

Технологии быстро устаревают и могут представлять операционный риск для

бизнеса. Информационные технологии имеют тенденцию к быстрому старению,

поскольку архитектурные методы, разработки программного обеспечения, языки

программирования, операционные системы часто сменяются. Риск устаревшей системы

возникает если система старше 3-5 лет. Он возникает если: 1) технологии,

используемые системой, включая программное обеспечение для бизнеса, языки

программирования, операционную систему и аппаратные средства, больше не

поддерживаются; 2) дизайн системы в значительной степени является неизвестным

для тех, кто ее поддерживает; 3) навыки, необходимые для поддержки и расширения

системы, трудно найти на рынке; 4) система не может быть изменена или изменения

дорого стоят; 5) когда происходит инцидент или проблема, для восстановления

системы требуется много времени; 6) система не может масштабироваться для

требуемых компании объемов; 7) система имеет такие ограничения, которые

приводят к невозможности обработки больших чисел или будущих дат; 8)

периодические затраты, такие как техническое обслуживание, высоки по сравнению

с современными системами.

Ошибки в машинах являются шаблонами ошибок в логике расширенного

программного обеспечения, таких как алгоритмы или искусственный интеллект. Они

аналогичны когнитивным уклонениям у людей. Там, где человеческие предвзятости

хорошо поняты, изучение механических уклонов находится в зачаточном состоянии.

К ним относятся: 1) ошибки проектирования, ошибки или предубеждения, которые

намеренно включены в программное обеспечение; 2) алгоритмы машинного обучения,

которые заставляют искусственный интеллект разрабатывать ошибочные модели; 3)

обучение ансамбля - это метод, который объединяет результаты нескольких

алгоритмов обучения. Он похож на социальные процессы и может содержать

предубеждения, которые аналогичны социальным искажениям, таким как парадокс

Абилина когда группа людей вместе принимает решение о действии, которое

противоречит предпочтениям многих, но каждый при выборе решения не

придерживается своего мнения, так как считает его несущественным по отношению к

интересам группы; 4) искусственный интеллект, который обучается с

использованием данных, которые дают ему неправильное представление об объекте

исследования; 5) статистические модели, используемые искусственным интеллектом,

могут затруднить обработку исключений или небольших изменений некоторых

параметров, которые приводят к крупным событиям. Люди могут быть лучше

приспособлены для решения нетривиальных задач, используя такие навыки, как

креативность и синтез.

Риск прогресса возникает в том случае если новая технология на

первоначально этапе внедрения, но в конечном итоге приносит незапланированные

ухудшения. Новая технология обычно несет в себе как риск, так возможности. В

некоторых случаях технология приносит больше вреда, чем пользы, и нет смысла

вводить ее внедрять. При внедрении новых технологий необходимо следовать

принципам предосторожности, принцип права и управления рисками, который

требует, чтобы новые технологии были проверены, до массового выпуска, на

безопасность для общественности или окружающей среде.

В случае, когда проект не может достигнуть своей цели из-за не хватки

человеческих ресурсов возникает ресурсный риск. Ресурсный риск может включать

финансирование, время, квалифицированных рабочих и все, что нужно для

достижения определенной цели. Он возникает, когда оценка трудозатрат проведена

неверно или во время выполнения проекта возникает потребность в выполнении

новых работ, ресурсы на которые не были запланированы.

Риск отказа проекта наступает тогда, когда проекта признается неудачным.

Признание проекта неудачных может происходить со стороны руководителя проекта,

со стороны спонсоров проекта или, когда заинтересованная сторона признает

проект неудачным. Симптомами отказа проекта могут быть перерасход средств,

неоднократное смещение даты окончания проекта, низкое качество, приводящее к

потере репутации.

После идентификации рисков необходимо провести анализ рисков с целью

определить наиболее критичные риски, для этого необходимо провести оценку

вероятности возникновения рисков от 1 до 10. Следующим этапом будет проведение

оценки рисков с целью определения рисков по степени влияния последствий

возникновения данных рисков от 1 до 10. На следующем этапе необходимо

произвести приоритезацию рисков по важности, что дает понимание каким рискам

необходимо уделять большее внимание при разработке мероприятий по их контролю,

определение важности риска осуществляется путем перемножения вероятности риска

на последствия риска. Результаты экспертной оценки в соответствии с

методологией рисков отражены в таблице 3.13.

Таблица 3.13 - Результаты экспертной оценки

|

Риск

|

Вероятность (1-10)

|

Последствия (1-10)

|

Важность

|

|

Риск потери данных

|

5

|

9

|

45

|

|

Архитектурные риск

|

7

|

6

|

42

|

|

Юзабилити риск

|

7

|

6

|

42

|

|

Риск недополучения прибыли

|

4

|

9

|

36

|

|

Риск темных данных

|

7

|

5

|

35

|

|

Интеграционный риск

|

7

|

5

|

35

|

|

Риски ошибки машин

|

5

|

7

|

35

|

|

Инфраструктурные риски

|

4

|

7

|

28

|

|

Риск информационной

безопасности

|

3

|

8

|

24

|

|

Инновационный риск

|

4

|

6

|

24

|

|

Риск устаревания системы

|

3

|

7

|

21

|

|

Риски прогресса

|

2

|

9

|

18

|

После анализа рисков необходимо разработать план управления рисками. В

соответствии с методикой управления проектами, используют несколько стратегий:

1) передача риска, при которой происходит передача риска третьим лицам с

использованием юридического соглашения. Она может включать в себя страхование,

при котором посредством страхового полиса передается набор рисков компании

страховщику. Хеджирование риска с целью компенсировать негативное влияние

риска. Использование аутсорсинга, который позволяет передавать различные риски

партнерам. Такие переводы указаны в договорных условиях. Например, могут быть

введены штрафные санкции, или иной вид компенсации, на основании которых

удерживается неустойка или компенсация, если проект или процесс не

соответствуют набору минимальных требований; 2) стратегия снижения риска, при

которой разрабатываются мероприятия, которые позволяют уменьшить вероятность

или последствия риска; 3) стратегия принятия риска используется, когда риск

имеет маленькие последствия при реализации или когда другие мероприятия по

устранению данного риска имеют неоправданно высокую стоимость. Результаты по

выбору стратегии для управления рисками сведены в таблицу 3.14.

Таблица 3.14 - Результаты выбора стратегии

|

Риск

|

Стратегия

|

|

Риск потери данных

|

Снижение

|

|

Архитектурный риск

|

Передача

|

|

Юзабилити риск

|

Принятие

|

|

Риск недополучения прибыли

|

Снижение

|

|

Риск темных данных

|

Принятие

|

|

Интеграционный риск

|

Передача

|

|

Риски ошибки машин

|

Снижение

|

|

Инфраструктурные риски

|

Передача

|

|

Риск информационной

безопасности

|

Снижение

|

|

Инновационный риск

|

Принятие

|

|

Риск устаревания системы

|

Принятие

|

Принятие

|

При использовании готового программного продукта архитектурный риск,

интеграционный, инфраструктурные риски нецелесообразно принимать или снижать, а

можно полностью перенести на вендора программного обеспечения, в данном случае

им выступает компания SAP AG, поэтому для

снижения воздействия данных рисков в этой ситуации корректно будет применить

стратегию передачи риска.

Риск потери данных, недополучения прибыли, ошибки машин, информационной

безопасности невозможно передать без значительного увеличения бюджета проекта,

что нецелесообразно, так как уменьшает доход проекта и делает его

нерентабельным. Принятие данных рисков недопустимо, так как это может привести

к провалу проекта. В отношении данных рисков целесообразно применить стратегию

снижения.

Юзабилити риск и риск темных данных является неотъемлемым риском проекта

в сфере ИТ. В отношении данных рисков страхование не применимо. Разработка

мероприятий по снижению данных рисков нецелесообразна, так как применения

мероприятия не дает гарантии к снижению риска. Инновационный риск, риск

устаревания системы, риски прогресса не поддаются страхованию, нет мероприятий

по их снижению. Предприятие должно осуществлять регулярный мониторинг данных

рисков и быть готовым к их осуществлению. Осуществление данных рисков

способствует возникновению новых ИТ проектов.

После того как проведена приоритезация риска и определена стратегия

реагирования на каждый риск необходимо разработать план мероприятий по

управлению рисками в соответствии с выбранной стратегией таблица 3.15

Таблица 3.15 - План мероприятий по управлению рисками

|

Риск

|

Стратегия

|

План управления риском

|

|

Риск потери данных

|

Снижение

|

Предусмотреть

дополнительные серверные мощности для резервного копирования с созданием

зеркальных архивов.

|

|

Архитектурные риск

|

Передача

|

В договоре с вендором на

внедрение продукта предусмотреть данный пункт и ответственность сторон в

случае возникновение данного риска

|

|

Юзабилити риск

|

Принятие

|

Предусмотреть время для

пользовательского тестирования продукта и временя на возможную доработку

интерфейсов по результатам тестирования.

|

|

Риск недополучения прибыли

|

Снижение

|

Производить оценку

результатов проекта с периодичностью раз в две недели для анализа данного

типа риска.

|

|

Риск темных данных

|

Принятие

|

Предусмотреть время в плане

проекта для оценки информации которую необходимо сохранять после завершения

проекта.

|

|

Интеграционный риск

|

Передача

|

В договоре с вендором на

внедрение продукта предусмотреть данный пункт и ответственность сторон в

случае возникновение данного риска.

|

|

Риски ошибки машин

|

Снижение

|

Предусмотреть в плане

проекта мероприятия по анализу алгоритмов до перехода проекта в фазу

пользовательского тестирования. После передачи в эксплуатацию осуществлять

анализ ошибок с периодичностью раз в неделю.

|

|

Инфраструктурные риски

|

Передача

|

В договоре с вендором на внедрение

продукта предусмотреть данный пункт и ответственность сторон в случае

возникновение данного риска

|

|

Риск информационной

безопасности

|

Снижение

|

Использовать комплекс

мероприятий по информационной безопасности предусмотренный для всех

подразделений предприятия. Своевременное обновление систем безопасности

производить в соответствии с регламентом компании.

|

|

Инновационный риск

|

Принятие

|

Принять данный риск.

Производить бенчмаркинг с периодичностью раз в год, для оценки новых решений,

предлагаемых рынком.

|

|

Риск устаревания системы

|

Принятие

|

Принять данный риск.

Производить бенчмаркинг с периодичностью раз в год, для оценки новых решений,

предлагаемых рынком.

|

|

Риски прогресса

|

Принятие

|

Принять данный риск.

Производить бенчмаркинг с периодичностью раз в год, для оценки новых решений,

предлагаемых рынком.

|

После формирования плана мероприятий по управлению рисками, менеджер

проекта должен осуществлять на постоянной основе мониторинг рисков, которые

отражены в плане. В случае осуществления риска выполняются запланированные

мероприятия. После выполнения мероприятий производится оценка воздействия

риска, определяется степень успеха мероприятия по устранению риска. Для

формализации полученных знаний данные оценки вносятся в архив проекта. Если

мероприятия по противодействию риску не принесли успеха или не оказали

ожидаемого эффекта, организовывается внеочередное совещание менеджеров проекта

для разработки дополнительных мероприятий.

Чтобы проект был успешен, менеджер проекта должен на регулярной основе

проводить мероприятия, описанные выше. Реестр рисков должен постоянно

актуализироваться, в противном случае осуществление проекта ставится под

угрозу. Обязательность данных мероприятий должна быть нормативно закреплена в

уставе проекта. Руководствуясь схемой по управлению рисками, руководство

проекта устраняет локализованные риски, вовремя идентифицирует новые риски и

оперативно разрабатывает мероприятия по их снижению и устранению.

В данной главе был произведен расчет эффективности проекта по

консолидации единого справочника закупаемых номенклатур, по результатам оценки

данного проекта следует, что мероприятие рекомендовано к реализации, проект

позволит снизить запасы, уменьшит объем справочника за счет удаления

неидентифицируемых номенклатур и позволит закупать большие объемы по

консолидированным дубликатам. Произведена оценка эффективности проекта по

оптимизации процесса закупки посредством внедрения системы взаимодействия с

поставщиками на базе SAP Ariba, мероприятие

рекомендовано к реализации и позволит компании более эффективно

взаимодействовать с контрагентами посредством SAP SRM. Разработана концептуальная схема управления рисками,

которая позволит контролировать и управлять рисками при реализациях первых двух

мероприятий.

Заключение

В рамках данной работы были рассмотрены теоретические основы

экономической эффективности хозяйственной деятельности производственных

предприятий и управление рисками, был проведен анализ экономической

эффективности хозяйственной деятельности ПАО "Северсталь" на основе

управления рисками.

В соответствии с поставленными задачами были рассмотрены следующие

вопросы:

. Рассмотрены подходы к оценке уровня экономической эффективности.

Произведено разграничение понятий эффективность, результативность,

экономичность Сделаны выводы, что финансовый анализ может приводить к искажению

коэффициентов, характеризующих экономическую эффективность деятельности

предприятия.

. Проведен анализ рисков производственных компаний в ходе которого была

определена их сущность, произведена качественная и количественная классификация

рисков, определены причины возникновения рисков, предложены методы выявления и

оценки рисков их достоинства и недостатки.

. Рассмотрена сущность управления рисками и роль в повышении

эффективности компании. Разработан соответствующий современному состоянию

промышленного производства инструментарий системы управления рисками.

. Определено состояние и тенденция развития российских и зарубежных

сталелитейных и горнодобывающих компаний, выявлен ряд проблем в

металлургической области:

- малым объемом продукции с высокой добавленной стоимостью;

- ограниченностью для отечественного производителя большей

части европейских рынков заградительными таможенными пошлинами;

- невысокий темп увеличения металлопотребляющих областей

экономики и неразвитая инфраструктура;

- повышенный расход энергоресурсов в сравнении с зарубежными

современными предприятиями

- невысокая восприимчивость компаний к введению инноваций;

- отсутствие сети небольших и средних компаний, изготовляющих

продукцию в соответствии с требованиями рынка.

Для решения данных проблем необходимо чтобы система развития

индустриальной политические деятельности России содержала технико-финансовое

обоснование выбора технологий и производств, которое обеспечит стабильность

российского бизнеса и рост металлургических компаний; определения направлений

формирования компаний на основании введения инноваций, создание цепочек

введения учено промышленных достижений в подразделениях компании.

. Дана организационно-экономическая характеристика вертикально-интегрированной

горнодобывающей и металлургической компании ПАО "Северсталь".

Выявлено, что основная часть предприятий компании расположена на территории

Российской Федерации и, как результат, подвержена экономическому и

политическому влиянию со стороны правительства Российской Федерации. Данные

условия и возможные изменения политики в будущем могут оказывать влияние на

деятельность Группы и на ее способность использовать активы и погашать

обязательства.

. Проведен анализ экономической эффективности хозяйственной деятельности

компании. По результатам факторного анализа прибыли и показателей

рентабельности внутренними резервами роста эффективности производства ПАО

"Северсталь" являются коммерческие расходы и управленческие расходы.

По результатам анализа показателей деловой активности компании для улучшения

финансового состояния предприятия необходимо более эффективно управлять

запасами и дебиторской задолженностью для уменьшения продолжительности

операционного и финансового цикла.

. Проведена оценка системы риск-менеджмента компании в результате которой

установлено, что система риск-менеджмента на ПАО "Северсталь"

организована лучше, чем у конкурентов, но это не дает предприятию особых

преимуществ в связи с тем, что в существующей системе имеется ряд недостатков.

Предприятие ПАО "Северсталь" управляя текущими и тактическими рисками

не уделяет должного внимания рискам IT инфраструктуры и рискам IT

проектов. Система риск-менеджмента проведя предварительный анализ рисков

обязана определять критерии модификации потенциала предприятия для увеличения

производительности осуществляемых инновационных проектов, целью риск -

менеджмента является не только управление рисками, но и управление предприятием

в целом.

. Произведена оценка эффективности проекта по консолидации единого справочника

закупаемой продукции на базе SAP ERP. Показатели эффективности проекта проект

указывают на то, что проект является эффективным и приемлемым поскольку чистый

дисконтированный доход положителен, а индекс доходности больше единицы.

Внедрение данного проекта позволит объединить записи дубликаты и уменьшить

количество неидентифицируемых записей справочника закупаемой продукции,

. Произведена оценка эффективности проекта по оптимизации процесса

закупок посредством внедрения системы взаимодействия с поставщиками на базе SAP

Ariba. Показатели эффективности проекта указывают на то, что проект является

эффективным и приемлемым поскольку чистый дисконтированный доход положителен, а

индекс доходности больше единицы. Внедрение данного проекта позволит пользователям

системы осуществлять закупку фирменных деталей с использованием справочников

производителя, что позволит снизить время на формирование потребности и

усовершенствовать существующий процесс закупки номенклатуры.

. Разработана концептуальная схема управления рисками при внедрении SAP систем, которая позволит

контролировать проект на всех его стадиях, вовремя определять возникшие риски и

принимать меры по управлению данными рисками.

Список использованных источников

1. Альгин, А.П. Грани экономического риска: учеб.

пособие / А.П. Альгин. -Москва: Знание, 1994. - 64 с.

. Амосова, Н.А. Риск-ориентированное бюджетирование

как инструмент управления финансовыми рисками / Н.А. Амосова // Современные

наукоемкие технологии. - 2011. - № 4. - С. 5-9.

. Багиева, М.Н. Концептуальные основы анализа и оценки

рисков предприятия: учебное пособие / под ред. Д.В. Соколова. -

Санкт-Петербург: СПбГУ, 2001. - 51 с.

. Бадалова, А.Г. Управление рисками предприятий:

практический инструментарий для менеджеров / А.Г. Бадалова. - Москва: Янус-К,

2004. - 88 с.

5. Балабанов, И.Т. Основы финансового менеджмента / И.Т.

Балабанов. - Москва: Финансы и статистика, 1999. - 512 с.

6. Баканов, М.И. Теория экономического анализа / М.И.

Баканов, А.Д Шеремет. - Москва: Финансы и статистика, 2008. - 536 с.

7. Баканов, М.И. Экономический анализ / М.И. Баканов,

А.Д Шеремет. - Москва: Финансы и статистика, 2005. - 536 с.

. Балабанов, И.Т. Риск-менеджмент / И.Т. Балабанов. -

Москва: Финансы и статистика, 1996. - 192 с.

. Балдин, К.В. Риск-менеджмент: учебное пособие / К.В.

Балдин. - Москва: Эксмо, 2006. - 368 с.

. Балдин, К.В. Управление рисками в

предпринимательстве / К.В. Балдин, С.Н Воробьев. - Москва: Дашков и К, 2013. -

963 с.

. Баркалов, С.А Риск-менеджмент: учебное пособие / С.А

Баркалов, Е.А. Киреева, П.И. Семенов. - Воронеж: Научная книга, 2014. - 481 с.

. Бернстайн, П.Л. Против богов. Укрощение риска. -

Москва: Олимп-Бизнес, 2008. - 400 с.

. Беспалов, М.В. Модель формирования стратегии

управления рисками в процессе развития предпринимательских структур в

российской экономике / М.В. Беспалов // Финансы: планирование, управление,

контроль. - 2011. - № 1. - С.17-21.

. Бирман, Г. Экономический анализ инвестиционных

проектов / Г. Бирман, С. Шмидт. - Москва: Юнити-Дана, 2003. - 632 с.

. Богатин, Ю.В. Оценка эффективности бизнеса и

инвестиций: учебник / Ю.В. Богатин, В.А. Швандер. - Москва: Дело, 2008. - 1104

с.

. Бригхэм, Ю. Финансовый менеджмент / Ю. Бригхэм, М.

Эрхардт. - Санкт-Петербург: Питер, 2009. - 960 с.

. Быков, Р.Т. Оценка влияния финансового риска на

эффективность инвестиционного проекта / Р.Т. Быков. - Москва: Лаборатория

книги, 2009. - 135 с.

. Васильев, А.В. Бюджетирование и управление

финансовыми рисками организации в условиях возрастания финансовой

неопределенности / А.В. Васильев // Экономика. Налоги. Право. - 2011. - № 4. -

С. 147-151.

. Васин, С.М. Управление рисками на предприятии: учеб.

пособие / С.М. Васин, В.С. Шутов. - Москва: КноРус, 2016. - 300 с.

. Вишняков, Я.Д. Общая теория рисков / Я.Д. Вишняков,

Н.Н. Радаев. - Москва: Академия, 2008. - 368 с.

. Воробьев, С.Н Управление рисками в

предпринимательстве / С.Н Воробьев К.В Балдин. - Москва: Дашков и К, 2014. -

512 с.

. Выварец, А.Д. Экономика химического предприятия и

предпринимательства / А.Д. Выварец, Л.В. Дистергефт. - Санкт-Петербург: Химия,

1994. - 212 с.

. Вяткин, В.Н., Риск-менеджмент: учебник / В.Н.

Вяткин, В.А. Гамза, Ф.В. Маевский. - Москва: Юрайт, 2016. - 354 с.

. Годовой аналитический отчет Брокеркредитсервис

[Электронный ресурс] // BCS-EXPRESS: сайт. - Режим доступа:

http://bcs-express.ru/show_res_ru.asp?id=7970/.

. Вяткин, В.Н. Управление рисками фирмы: программы

интегративного риск-менеджмента / В.Н Вяткин, В.А. Гамза, Ю.Ю.

Екатеринославский, П.Н. Иванушко. - Москва: Финансы и статистика, 2006. - 400

с.

. ГОСТ Р ИСО 31000-2010 Менеджмент риска. Принципы и

руководство. - Введ. 21.12.2010. -Москва: Стандартинформ, 2012. - 19 с.

. ГОСТ Р ИСО/МЭК 31010-2011 Менеджмент риска. Методы

оценки риска. - Введ. 1.12.2011. -Москва: Стандартинформ, 2012. - 74 с.

. ГОСТ Р 51897-2011 Менеджмент риска. Термины и

определения. - Введ. 16.11.2011. -Москва: Стандартинформ, 2012. - 16 с.