Анализ и диагностика экономического потенциала предприятия

Задание на курсовую работу

Студентки группы

. Тема «Анализ и диагностика экономического

потенциала предприятия»

. Срок представления работы к защите

. Исходные данные для научного исследования:

работы отечественных и зарубежных авторов, учебные пособия, периодические

печатные издания, статистические данные

.Содержание курсовой работы

.1 Теоретические основы анализа и диагностики

экономического потенциала предприятия

.1.1 Экономическая сущность экономического

потенциала

.1.2 Современная проблематика анализа и

диагностики экономического потенциала

.1.3 Основы методики анализа использования

экономического потенциала

.2. Анализ ресурсного потенциала предприятия

.2.1 Анализ экономического потенциала

предприятия ООО «Агросоюз-Левженский»

.2.2 Диагностика ресурсного потенциала

предприятия

.2.3 Направления по повышению эффективности

экономического потенциала предприятия

Руководитель работы / А.П. Горина/

Задание принял к исполнению / В.О. Симакова

Реферат

Работа содержит 59 страниц, 3 рисунка, 12таблиц,

62 источника.

Экономический потенциал, методики анализа

использования экономического потенциала,

ресурсный потенциал предприятия, показатели ликвидности, деловой

активности и финансовой устойчивости

Цель работы - определение экономического

потенциала деятельности предприятия.

Объект исследования - ООО «Агросоюз-Левженский».

Предмет исследования - методика анализа

экономического потенциала.

Проведенный в работе анализ использования

экономического потенциала деятельности ООО «Агросоюз-Левженский» показал

необходимость разработки мероприятий по совершенствованию экономического

потенциала на данном предприятии. Такими мероприятиями, по результатам

исследования, предложены: оптимизация себестоимости и кредиторской

задолженности.

Содержание

Введение

1.

Теоретические основы анализа и диагностики экономического потенциала

предприятия

.1

Экономическая сущность экономического потенциала

.2

Современная проблематика анализа и диагностики экономического потенциала

.3

Основы методики анализа использования экономического потенциала

2. Анализ ресурсного потенциала предприятия

.1 Анализ экономического потенциала предприятия

ООО «Агросоюз-Левженский»

.2 Диагностика ресурсного потенциала предприятия

.3 Направления по повышению эффективности

экономического потенциала предприятия

Заключение

Список использованных источников

Приложения

Введение

В рыночной экономике выживают те предприятия,

которые проводят постоянный анализ и диагностику экономического потенциала.

Главная цель, которая ставится перед деятельностью организации, - находить

резервы экономического потенциала предприятия [9].

Экономический потенциал предприятия -

возможность его устойчивого развития, достигаемая адаптацией внутренних

факторов производства к инновационным изменениям внешней среды, на базе

максимально эффективного использованием наличных ресурсов и наилучших из

доступных технологий.

Показатели рыночного положения и

конкурентоспособности продукции предприятия, организационно-технического и

кадрового потенциала, использования ресурсов на предприятии и многие другие

позволяют оценить экономический потенциал в динамике и определенным образом

влияют на инвестиционную привлекательность предприятия.

С точки зрения оценки экономического потенциала

необходимо использовать текущую стоимость активов. При этом оценка устойчивости

финансового положения, характеризующая качественную сторону экономического

потенциала, позволяет определить рыночную стоимость предприятия.

Совокупность ресурсов (с учетом

их объема и качества) определяет ресурсные возможности предприятия. Поскольку

существует возможность маневра ресурсами и их трансформации из одного вида в

другой, то система сталкивается с необходимостью выбора оптимальной комбинации

ресурсов из множества альтернативных вариантов. Множественность возможных

комбинаций ресурсов объективно обусловливает множественность значений

ресурсного потенциала.

Проблема анализа экономического потенциала

предприятия в настоящее время является очень актуальной. Экономический

потенциал - ключевое звено экономического развития деятельности предприятия. В

условиях роста рынков и ужесточения конкуренции именно эффективный анализ

потенциала способен обеспечить конкурентоспособность предприятия.

Объектом исследования является

ООО «Агросоюз-Левженский».

Предметом исследования является экономический

потенциал предприятия.

Целью курсовой работы является изучение анализа

и диагностики экономического потенциала предприятия ООО «Агросоюз-Левженский».

В соответствии с данной целью в процессе

курсовой работы необходимо решить следующие основные задачи:

- изучить понятие, экономическую

сущность и роль потенциала предприятия;

рассмотреть современную проблематику

анализа и диагностики экономического потенциала;

выявить основы методики анализа

использования экономического потенциала предприятия;

провести анализ экономического

потенциала предприятия ООО «Агросоюз-Левженский»;

провести диагностику ресурсного

потенциала предприятия;

предложить направления по повышению

эффективности экономического потенциала предприятия.

Методической и информационной базой

исследования выступают нормативные акты, регулирующие процессы хозяйственной

деятельности на предприятиях, научная и учебная литература по данной тематике,

материалы и документы самого предприятия - объекта исследования,

Интернет-ресурсы. В качестве исходной информации был использован бухгалтерская

отчетность предприятия, учебная, справочная и методическая литература, научные

статьи по изучаемой проблеме.

1. Теоретические основы анализа и

диагностики экономического потенциала предприятия

.1 Экономическая сущность экономического

потенциала

Категория «потенциал» в широком

смысле означает средства, запасы, источники, имеющиеся в наличии и способные

быть мобилизованными для достижения определенной цели, осуществления плана,

решения какой-либо задачи хозяйственного цикла.

На настоящий момент имеется много

публикаций, содержащих различные аспекты понятия «экономический потенциал

предприятия» [1, 2, 4, 5, 7]. В большинстве работ отмечается важность изучения

проблемы оценки потенциала, его использования и прироста, указывается на

существование значительных различий в определении самого понятия экономического

потенциала, его сущности, состава и соотношениями с другими категориями.

Для уточнения содержания понятия

экономического потенциала предприятия проанализированы существующие определения

и сделаны выводы об отсутствии единства в его трактовке (табл. 1.1).

Таблица

1.1

Подходы к определению понятия «экономический

потенциал предприятия»

|

Авторы

|

Подход

|

|

Ресурсный

подход

|

|

В.Р.

Веснин, Г.Б. Клейнер, В.В. Ковалев Н.Ф. Риффа

|

Совокупность

ресурсов, находящихся в распоряжении предприятия. Оценка потенциала сводится

к определению стоимости активов предприятия, отраженных в балансе

предприятия.

|

|

Результативный

подход

|

|

В.Н.

Авдеенко, М.В. Афанасьев, Ю.Г. Гусев, Е.В. Лапин, А.Н. Люкшинов, Г.С.

Мерзликина, Л.С. Шаховская

|

Совокупность

возможностей по выпуску продукции, в условиях, условиях обеспечивающих

наиболее использование по времени и продуктивности определенного количества

имеющихся в наличии экономических ресурсов.

|

|

Целевой

(стратегический) подход

|

|

Р.А.

Белоусов, И.А. Гунина, С.И. Кухаренко, Ю.Ф. Прохоров Л.С. Сосненко, А.А.

Харин, Т.Г. Храмцова

|

Совокупность

ресурсов и резервов и способность предприятия обеспечивать свое

долговременное функционирование и достижение стратегических целей на основе

использования системы наличных ресурсов.[1]

|

На основе приведенных выше формулировок можно

сделать вывод о том, что экономический потенциал предприятия многоаспектное

понятие, объединяющее в себе стратегические цели развития, движущие силы,

внешние и внутренние условия развития, источники развития и достигнутые

результаты.

Для дальнейшего исследования концептуальных

основ формирования экономического потенциала был проведен анализ и определены

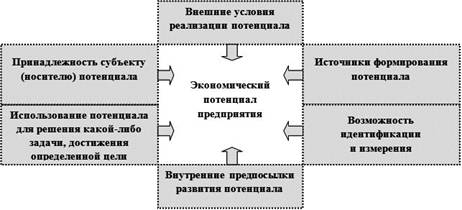

основные его характеристики (рис. 1):

Рисунок 1. Характеристики экономического

потенциала предприятия

В понятии «потенциал» можно выделить следующие

определяющие его моменты:

использование потенциала для решения какой-либо

задачи, достижения определенной цели;

принадлежность субъекту (носителю) потенциала;

источники формирования потенциала;

условия развития и реализации потенциала.

Применительно к теме данной работы выявленные

характеристики трактуются следующим образом (табл. 1.2):

. Как социально-экономическая система предприятие

может иметь следующие состояния: функционирование, развитие, устойчивое

развитие.

2. Функционирование - это поддержание

жизнедеятельности, сохранение функций, определяющих целостность системы,

качественную определенность, сущностные характеристики.

. Развитие - предприятия можно

рассматривать как процесс, в котором увеличиваются его возможности в

производстве товаров и услуг.

. Устойчивое развитие - это динамический

процесс, в котором социально-экономические параметры хозяйствующего субъекта

улучшаются при любом возмущении внешней и внутренней сред. Устойчивое развитие

- высшая ступень развития, которая обеспечивает динамическую устойчивость

предприятия вследствие достижения им стратегических конкурентных преимуществ.

Предприятие под воздействием факторов внешней

среды может отталкиваться от существующего положения, связанного с достижением

цели своего устойчивого развития. При положительном влиянии факторов внешней

среды система может носить характер экономического роста, благодаря которому

она может перейти в качественно новое состояние, что потребует дополнительного

расхода ресурсов.

При отрицательном влиянии внешней среды

происходит падение (спад производительности), что заставляет систему

мобилизовать внутренние ресурсы на её возвращение в запланированный режим

работы. Благоприятное или неблагоприятное влияние внешней среды потребует от

предприятия для его функционирования и развития дополнительного расхода

ресурсов, то есть использования его экономического потенциала.

Таблица

1.2

Трактовка характеристик экономического

потенциала

|

Характеристика

|

Трактовка

|

|

Внешние

условия реализации

|

Условия

модернизации экономики

|

|

Внутренние

предпосылки развития

|

Стратегия

инновационного развития предприятия

|

|

Принадлежность

субъекту (носителю) потенциала

|

Хозяйствующий

субъект

|

|

Использование

потенциала для решения определенной задачи, достижения определенной цели

|

Использование

для целей устойчивого развития предприятия

|

|

Источники

формирования потенциала

|

Производственные

ресурсы предприятия (средства труда, предметы труда, финансовые ресурсы,

трудовые ресурсы, интеллектуальные ресурсы, информационные ресурсы)

|

|

Возможность

идентификации и измерения

|

Динамика

рыночной стоимости, как интегрального показателя эффективности деятельности

предприятия

|

Таким образом, проблема устойчивого развития

предприятия связана с формированием и максимально полным использованием его

возможностей - экономического потенциала.

В общем случае «потенциал» - источники,

возможности, средства, запасы, которые могут быть использованы для решения какой-либо

задачи, достижения поставленной цели.

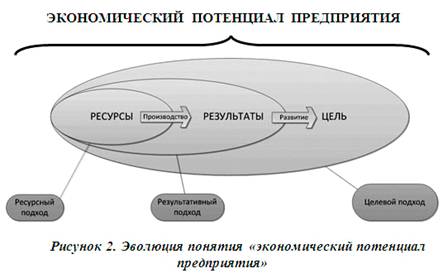

Тенденции в развитии содержания категории

«экономический потенциал предприятия можно отразить следующим образом (рис. 2):

Наиболее полно определяет сущность

экономического потенциала целевой подход, отражающий не только способность

предприятия как социально-экономической системы достигать результатов в её

текущем состоянии, но и стратегические цели устойчивого развития.

Экономический потенциал предприятия -

возможность его устойчивого развития, достигаемая адаптацией внутренних

факторов производства к инновационным изменениям внешней среды, на базе

максимально эффективного использованием наличных ресурсов и наилучших из

доступных технологий.

Эффективность деятельности предприятия во многом

обусловлена правильным формированием структуры экономического потенциала,

поэтому изучение вопроса устойчивого развития предприятия на базе

экономического потенциала необходимо начать с конкретизации его элементов.

Элементами системы «экономический потенциал предприятия» являются подсистемы -

локальные потенциалы, перечень которых представлен в табл. 1.3. Экономический

потенциал предприятия рассматривается нами как целостная система. Элементы

системы «экономический потенциал» (локальные потенциалы) находятся во

взаимосвязи и в совокупности определяют состояние всей системы.

Таблица

1.3

Элементы системы «Экономический потенциал»

|

Элемент

системы

|

Определение

|

|

Управленческий

потенциал

|

Совокупность

знаний, информации, опыта, возраста персонала управления, инновационная

активность, мотивация, организационные возможности, которые используются

данной предпринимательской структуры в целях повышения ее

конкурентоспособности и устойчивого развития.

|

|

Материально-технический

потенциал

|

Часть

имущественного потенциала, представленная долгосрочными активами предприятия,

участвующими в процессе производства (основные производственные фонды,

непроизводственные фонды)

|

|

Финансовый

потенциал

|

Потенциальные

финансовые показатели производства (прибыльности, ликвидности,

платежеспособности), потенциальные инвестиционные возможности, кредитная

история.

|

|

Имущественный

потенциал

|

Активы,

стоимость которых определяется балансовой стоимостью предприятия и

тождественна величине пассивов. Имущественный потенциал может быть охарактеризован

количественно в стоимостной оценке активов предприятия, и качественно как

степень устойчивости финансового состояния.

|

|

Профессионально-квалификационный

потенциал

|

Совокупность

способностей, профессиональных навыков работников предприятия, необходимых

для выполнения ими своих профессиональных обязанностей, и создание условий на

предприятии для совершенствования и развития навыков и умений персонала

|

|

Творческий

потенциал

|

Совокупность

способностей работников предприятия к постановке и решению новых творческих

задач, созданию чего-то качественно нового, отличающегося неповторимостью и

уникальностью, а также к созданию условий на предприятия для проявления этих

творческих способностей

|

|

Трудовой

потенциал

|

Совокупную

трудовую дееспособность коллектива предприятия, определяемая такими

характеристиками персонала как возраст, физические возможности, имеющиеся

знания и профессионально-квалификационные навыки, способность работников

совершенствоваться в процессе труда, стремление ставить и решать новые задачи.

|

|

Ресурсный

потенциал

|

Взаимосвязанная

совокупность имеющихся в распоряжении предприятия ресурсов

|

|

Интеллектуальный

потенциал

|

Совокупность

интеллектуальных возможностей персонала предприятия, трансформированная при

непрерывной информационной поддержке на базе достигнутого

материально-технического уровня в формализованные и неформализованные

организационно-значимые знания

|

|

Организационный

интеллектуальный потенциал

|

Систематизированная

и формализованная компетентность персонала предприятия, системы, усиливающие

его творческую деятельность, а также организационные возможности,

направленные на создание продукта и стоимости

|

Таким образом, сущность экономического

потенциала предприятия состоит в возможность его устойчивого развития,

достигаемая адаптацией внутренних факторов производства к инновационным

изменениям внешней среды, на базе максимально эффективного использованием

наличных ресурсов и наилучших из доступных технологий.

1.2 Современная проблематика анализа

и диагностики экономического потенциала

В отечественной литературе экономический

потенциал трактуется по-разному - от чрезвычайно узкого его понимания как

годового объема производства продукции до таких всеобъемлющих категорий, как

социально-экономическая система. В современных публикациях термин «экономический

потенциал» чаще встречается применительно к макроэкономике и является

многоуровневым и многоаспектным объектом исследования, который по признаку

обособления производительных сил разделяется на потенциалы страны, отрасли,

региона или предприятия. Экономический потенциал разных уровней отличается

составом и размерами обособления ресурсов, определяемых спецификой производства

и спросом на продукцию.

Существуют два направления исследования

экономического потенциала как объекта. С одной стороны, его рассматривают в

качестве совокупности ресурсов хозяйствующего субъекта (ресурсное направление).

В этом случае оценка экономического потенциала сводится к определению стоимости

доступных ресурсов (активов). С другой стороны, это способность хозяйствующего субъекта

осваивать и перерабатывать имеющиеся у него ресурсы для удовлетворения

общественных потребностей (результативное направление). Последнее определяется

наличием трудового, технического, организационного потенциала и непременно

устойчивостью финансового положения предприятия. При этом оценка величины

экономический потенциал сводится к оценке максимального количества благ,

которое хозяйствующий субъект способен произвести при данном количестве,

качестве и строении ресурсов.

Обобщив эти направления, с точки зрения

действующего предприятия можно сказать: экономический потенциал - это

способность предприятия к дальнейшей его деятельности, опирающаяся на наличие у

него необходимых ресурсов.

Показатели рыночного положения и

конкурентоспособности продукции предприятия, организационно-технического и

кадрового потенциала, использования ресурсов на предприятии и многие другие

позволяют оценить экономический потенциал в динамике и определенным образом

влияют на инвестиционную привлекательность предприятия.

В современных условиях хозяйствования, обобщив

различные направления исследований и рассматривая экономический потенциал как

совокупность ресурсов и резервов предприятия, его можно классифицировать:

по временному признаку на фактический и

перспективный (определяется на основе расчетов результатов деятельности

предприятия с учетом использования имеющихся резервов при сохранении/или

изменении устойчивости финансового положения предприятия);

по использованию в деятельности предприятия - на

ресурсный (статический) и действующий (динамический).

Определение экономического потенциала

предприятия производится на основе финансовой модели его деятельности,

формализованной в бухгалтерской отчетности. Стоимостная оценка экономического

потенциала выражается через показатель стоимости предприятия как имущественного

комплекса.

С точки зрения оценки экономического потенциала

необходимо использовать текущую стоимость активов (величины имущественного

потенциала). При этом оценка устойчивости финансового положения,

характеризующая качественную сторону экономического потенциала, позволяет

определить рыночную стоимость предприятия.

Если финансовый потенциал предприятия - это

характеристики финансового положения и финансовых возможностей предприятия, то

экономический потенциал - это совокупность имущественного и финансового

потенциалов предприятия. Такой подход полезен с точки зрения статической оценки

экономического потенциала. Однако для оценки стоимости предприятия, необходимо

рассматривать экономический потенциал предприятия как его способность

обеспечивать свое долговременное функционирование и достижение стратегических

целей на основе использования системы наличных ресурсов. В этой ситуации

требуется оценка не только ресурсов, имеющихся в наличии, но и резервов,

выявленных в результате проведенного анализа использования экономического

потенциала.

Экономический потенциал характеризуется также и

различными частными показателями, определяющими уровень обеспеченности

предприятия теми или иными видами ресурсов и степенью эффективности их использования.

Яркой характеристикой любого экономического

субъекта выступает цель его деятельности. Понятие прироста собственности

идентифицируется с приростом имущественного потенциала предприятия, который не

может быть устойчивым без обеспечения неизменности финансового положения. То

есть обеспечить неуклонный постоянный прирост собственности возможно только при

условии устойчивого финансового положения предприятия. В результате прочие цели

рано или поздно будут отодвинуты предприятием на второй план и выступят лишь

средством достижения стабильного его финансового положения, поскольку последнее

обусловливает сам факт существования (выживания, процветания) предприятия.

Конечно, финансовое положение предприятия можно

характеризовать различными показателями, но в любом случае внеоборотные активы

и материальные оборотные средства должны финансироваться собственным капиталом

для реализации экономической стратегии предприятия, которая заключается в

конечном итоге в обеспечении расширенного воспроизводства. Понятие «воспроизводство»

сопряжено с понятием приращения экономического потенциала.

Меру достаточности собственного капитала

теоретически возможно определить на основе концепции устойчивости финансового

положения. В долгосрочном периоде право на существование сохраняют лишь

предприятия, доход которых позволяет компенсировать им совокупные затраты, что

обеспечит инвестирование собственного капитала во внеоборотные активы и

авансирование собственного капитала в материальные оборотные средства.

Сегодня высказывается обоснованное мнение, что

экономическая политика, генерирующая условия получения сверхприбыли,

ограничивает перспективы развития предпринимательского сектора и для

восстановления российской экономики необходимо в числе прочих условий

выравнивание прибыльности ее различных секторов.

Дальнейшее развитие предприятия обеспечивается

не только количественным приращением экономического потенциала, но и

качественным его улучшением. Увеличение имущественного потенциала в отдельных

случаях не добавляет предприятию уверенности в будущем, а напротив, повышает

риск банкротства, например увеличение дебиторской задолженности, тогда как

улучшение устойчивости финансового положения снижает зависимость предприятия от

заемных источников и обеспечивает возможность дальнейшего развития.

Применение оценки экономического потенциала и

его использования наталкивается на существование объективных различий в

условиях практической деятельности предприятий. Совокупность отдельных

показателей может описывать ее модель и подходит для оценки экономического

потенциала. Однако управление хозяйственной деятельностью требует

унифицированного и согласованного подхода к вопросам принятия решений по

развитию предприятия.

По результатам параграфа можно сделать следующие

выводы: современная проблематика анализа и диагностики экономического

потенциала состоит в поиске способностей предприятия обеспечивать свое

долговременное функционирование и достижение стратегических целей на основе

использования системы наличных ресурсов и резервов.

.3 Основы методики анализа

использования экономического потенциала

В настоящее время в экономике существует два

общепринятых метода анализа ресурсного потенциала предприятия, которые

позволяют определять возможности предприятия к эффективному функционированию.

Первый метод - зарубежный, основан на цепочке ценностей М. Портера и включает в

себя оценку собственно ресурсов и эффективности их использования, финансовый и

сравнительный анализ. Второй метод представляет собой традиционный анализ

хозяйственной деятельности, часто выражающийся в простом финансовом анализе. Ни

первый, ни второй методы не могут быть признаны достаточно эффективными в

современных условиях хозяйствования для установленных нами целей, поскольку

ориентированы на другие методологические принципы и информационную базу. [6].

Данные методы являются довольно трудоемкими для

анализа, и не отвечают на четко поставленный вопрос предпринимателей о том,

какова эффективность использования ресурсного потенциала и влияния потенциала

на эффективность управления предприятием.

В результате изучения методов оценки

эффективности использования ресурсного потенциала, применяемых

учеными-экономистами, были сгруппированы виды методов, которые могут быть

применимы предприятиями в их хозяйственной деятельности (табл. 1.4).

Изложенный анализ еще раз подтверждает смысл

ресурсного потенциала как основы хозяйственной деятельности организации. Оценка

эффективности использования ресурсного потенциала организации на базе одного

показателя не способна полноценно его характеризовать, поэтому необходимо

применять множество концепций оценки и определения эффективности использования

ресурсного потенциала предприятия. По нашему мнению, все они заслуживают

внимания.

Таблица

1.4

Методы оценки эффективности использования

потенциала

|

Виды

методов

|

Характеристика

группы

|

Показатели,

характеризующие вид метода

|

Экономический

смысл показателей

|

|

Затратные

методы

|

Методы

основаны на одном показателе, учитывающем затраты предприятия

|

1.Затратоотдача.

2.Затратоёмкость. 3. Рентабельность затрат.

|

Показатели

эффективности использования ресурсного потенциала на основе двух

результативных показателей оборота торговли и прибыли.

|

|

Ресурсные

методы

|

Методы

основаны на показателе, учитывающем оборот торговли и прибыли.

|

1.

Ресурсоотдача.

|

|

|

Результативные

методы

|

Методы

оценки использования ресурсного потенциала по составу основных экономических

показателей.

|

1.

Обобщающий показатель эффективности исполь-зования ресурсного потенциала.

2.Обобщенный показатель эффективности производства. 3. Показатель

эффектив-ности конкретного ресурсного потенциала.

|

Показатель

количественной оценки деятельности предприятия

|

|

Комплексные

системные методы

|

Методы

определяющие различные виды эффективности использования ресурсного

потенциала.

|

1.

Обобщающий показатель динамики эффективности использования ресурсного

потенциала. 2. Показатель экономи-ческой эффективности использования

ресурсного потенциала. 3. Сводные показатели эффективности ресурсного

потенциала.

|

Позволяют

более глубоко и детально изучить деятельность предприятия, что ведет как к

эффективному использованию имеющихся ресурсов, так и к выявлению

неиспользованных ресурсов.

|

В связи с этим целесообразно в зависимости от

конкретных целей на основе группировок табл. 1.1 и 1.2 конструировать

обобщающие показатели эффективности использования ресурсного потенциала

предприятий и их эффективного управления.

Методы комплексного анализа уровня использования

экономического потенциала предприятия.

Анализ и оценка эффективности деятельности

предприятия являются завершающим этапом экономического анализа.

Содержанием экономического анализа является

комплексное изучение производственно-хозяйственной деятельности предприятия с

целью объективной оценки достигнутых результатов и разработки мероприятий по

дальнейшему повышению эффективности хозяйствования.

Комплексный экономический анализ направлен на

выявление резервов роста эффективности производства и хозяйственной

деятельности в целом.

Главное в комплексном анализе системность,

увязка отдельных разделов анализа между собой, анализ их взаимосвязи и

выявление влияния каждого раздела анализа на обобщающие показатели

эффективности.

Взаимосвязь основных групп показателей

хозяйственной деятельности во многом определяет разделы комплексного анализа.

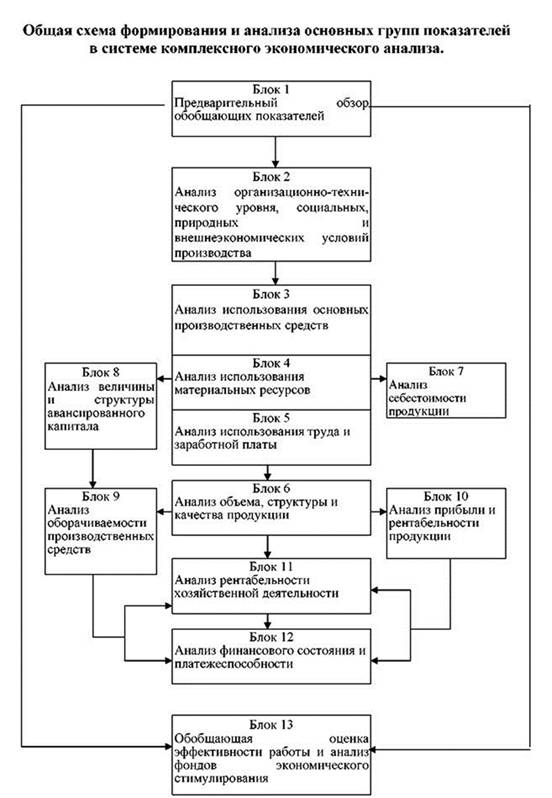

При проведении комплексного системного

экономического анализа выделяют шесть этапов.

На первом этапе определяются цели и условия

функционирования объекта. Хозяйственная деятельность состоит из трех

взаимосвязанных элементов: ресурсов, производственного процесса и готовой

продукции. Целью работы предприятия является рентабельность, т.е. обеспечение

либо максимального объема выпуска продукции при данных затратах ресурсов, либо

заданного выпуска продукции при минимальном расходе ресурсов. А это

определяется рынком финансирования, рынком купли и продажи.

На втором этапе формируется информационная

система предприятия необходимая база системного экономического анализа, и

отбираются показатели, характеризующие производственную деятельность

предприятия.

Третий этап составление общей схемы системы,

устанавливаются ее главные компоненты, функции, взаимосвязи. На основе модели

формирования экономических факторов и показателей составляется блок-схема

комплексного экономического анализа (рис. 3).

Четвертый этап исследование взаимосвязи и

обусловленности отдельных разделов, показателей и факторов производства.

Пятый этап. Здесь строится модель системы на

основе информации, полученной на предыдущих этапах.

Шестой этап (завершающий). Здесь производится

оценка результатов хозяйственной деятельности, комплексное выявление резервов

для повышения эффективности производства.

Каждый показатель, отражающий определенную

экономическую категорию, складывается под воздействием конкретных экономических

факторов. С этой точки зрения, экономические факторы, как экономические

категории, носят объективный характер. При этом необходимо различать факторы

первого, второго, n-го порядков. Различия эти условны, так как практически

каждый показатель может рассматриваться как фактор другого показателя более

высокого порядка, и наоборот. От объективно обусловленных факторов следует

отличать субъективные, которые возникают под воздействием

организационно-технических мероприятий.

Исходя из задач экономического анализа, факторы

могут классифицироваться по различным признакам. Они делятся на внутренние,

которые, в свою очередь, подразделяются на основные и неосновные и внешние.

Классификация факторов является основой

классификации резервов. В экономике различают два понятия резервов: резервные

запасы, наличие которых необходимо для непрерывного процесса производства и

резервы как еще неиспользованные возможности роста производства, улучшения его

количественных показателей. Классификация резервов должна способствовать

облегчению их поиска и тем самым устранению потерь и нерациональному

использованию производственных ресурсов.

Основной признак классификации производственных

резервов - по источникам повышения эффективности, которые сводятся к трем

основным группам (простым моментам процесса труда): сам труд, предмет труда и

средства труда.

В зависимости от источников образования с

позиции предприятия различают внешние и внутрипроизводственные резервы. Под

внешними резервами понимаются общие народнохозяйственные, отраслевые и

региональные резервы. Например, концентрация капиталовложений в те отрасли,

которые дают наибольший экономический эффект. Использование внешних резервов

сказывается на уровне экономических показателей предприятия, но главными

источниками экономии на предприятиях, как правило, являются внутрихозяйственные

резервы.

Использование производственных и финансовых

ресурсов предприятия носит как интенсивный, так и экстенсивный характер.

Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на

вовлечение в производство дополнительных ресурсов. Интенсификация производственной

деятельности состоит в том, чтобы результаты производства росли быстрее, чем

затраты на него, т.е. должна быть эффективность производства. Определенный рост

эффективности может иметь место и при преимущественно экстенсивном типе

воспроизводства, но возможность его высокой эффективности достигается только

при интенсивном типе развития. Отсюда важно при поиске резервов

классифицировать их по факторам интенсификации и повышения эффективности

хозяйственной деятельности.

Классифицируют также резервы по тем конечным

результатам, на которые они воздействуют. При этом они различаются на резервы

повышения объема производства, совершенствования структуры и ассортимента

изделий, улучшения качества, снижения себестоимости продукции и резервы

повышения прибыльности и рентабельности, укрепления финансового положения

предприятия.

Резервы группируются с целью рациональной

организации поиска по стадиям процесса воспроизводства: снабжение, производство

и сбыт продукции, а также по стадиям создания и эксплуатации изделий:

конструкторская и технологическая подготовка производства, освоение новых

изделий, новых технологий, потребление изделий.

Резервы также подразделяются по признаку срока

использования: текущие (реализуемые на протяжении данного года) и

перспективные, которые могут быть использованы в перспективе.

По способу выявления резервы могут быть явные

(ликвидация очевидных потерь или перерасходов, зафиксированных в отчетности) и

скрытые (например, повышение организационно-технического уровня предприятия).

Возможна и другая классификация резервов,

которая вытекает из конкретных условий и задач каждого предприятия.

Важное место в системе комплексного анализа

является сравнительная оценка финансового состояния и деловой активности

предприятия. Необходимость такой оценки возникает в двух случаях:

) когда требуется сопоставить работу нескольких

хозяйственных объектов об их деятельности на основе единой системы показателей;

) когда нужно сопоставить результаты

хозяйственной деятельности какого-либо хозяйственного субъекта во времени.

Важнейшим условием применения методов

сравнительной комплексной оценки является соизмеримость различных по сути

показателей. Если в систему оценочных показателей включаются стоимостные,

трудовые, натуральные показатели, то сопоставление должно проводиться не по

абсолютным значениям, а основе относительных.

Далее перечислены методы сравнительной

комплексной оценки.

Суммирование значений всех показателей. Данный

метод используют в случае одинаковой направленности исходных показателей и их

общей сопоставимости, например, в процентах выполнения плана. Наилучшим

предприятием по данному методу считается то, у которого max ∑

показателей-стимуляторов или min ∑ показателей-дестимуляторов.

Метод суммы мест. Здесь предприятия ранжируются

по показателям стимуляторам в порядке возрастания и по показателям

дестимуляторам - в порядке убывания. В случае равенства предприятиям

присваиваются одинаковые места. Наилучшие результаты в работе по данному методу

будут у предприятия с минимальной суммой мест.

Метод суммы баллов. В данном методе кроме

исходных данных о значениях показателей задаются шкалы для оценки каждого

показателя. Этот метод требует разработки большого числа шкальных оценок,

которые необходимо согласовывать между собой.

Методы суммы, мест и суммы баллов не учитывает

абсолютные значения показателей, поэтому оценки, найденные по данным методам

могут исказить реальную картину достижений каждого предприятия, если вариации

предприятий мало различаются.

Метод расстояний учитывает абсолютные значения

показателей при оценке конечных результатов хозяйственной деятельности. В

построенной матрице из показателей находится наилучшее значение, которое затем

принимается за эталон. Далее рассчитываются расстояния между показателями

каждого предприятия и предприятия эталона. Предприятия ранжируются в порядке

возрастания расстояния, при этом, чем меньше расстояние, тем лучше оценка.

Таксонометрический. Он не только учитывает

абсолютные значения показателей, но и позволяет элиминировать их различную

вариацию и является обобщением метода расстояний.

М.И. Бакановым и А.Д. Шереметом предложена

методика комплексной сравнительной рейтинговой оценки финансового состояния и

деловой активности предприятия (табл. 1.5).

Сущность данной методики заключается в том, что,

используя исходную информацию за оцениваемый период и систему показателей для

рейтинговой оценки, производят классификацию (ранжирование) ресурсов

предприятия по рейтингу и рассчитывают итоговую рейтинговую оценку, которая

учитывает все важнейшие параметры финансовой и производственной деятельности

предприятия. В таблице 1.5 представлен примерный набор исходных показателей для

общей сравнительной оценки. Исходные данные для рейтинговой оценки объединены в

четыре группы.

Изложенный метод может применяться как для

сравнения предприятий на конкретную дату, так и в динамике. В первом случае

исходные данные рассчитываются по данным бухгалтерской отчетности на конец

периода, во втором случае как темповые коэффициенты роста: данные на конец

периода делятся на значение соответствующего показателя на начало периода. Во

втором случае получаем не только оценки текущего финансового состояния

предприятия на определенную дату, но и его способностей по изменению этого

состояния в динамике.

Следовательно, рейтинговая оценка финансового состояния

и деловой активности предприятия, используя данные публичной отчетности, на

базе комплексного и многомерного подхода производит сравнение реальных

достижений предприятия.

Таблица

1.5

Система исходных показателей деятельности

|

№

группы

|

Описание

показателей

|

|

Группа

I Показатели прибыльности хозяйственной деятельности

|

1.

Общая рентабельность предприятия - общая прибыль на 1 руб. активов. 2. Чистая

рентабельность предприятия - чистая прибыль на прибыль на 1 руб. активов. 3.

Рентабельность собственного капитала - чистая прибыль на прибыль на 1 руб.

собственного капитала (средств). 4. Общая рентабельность к производительным

фондам - общая прибыль к средней величине основных производственных фондов и

оборотных средств в товарно-материальных ценностях.

|

|

Группа

II Показатели оценки эффективности управления

|

1.

Чистая прибыль на 1 руб. объема реализации продукции. 2. Прибыль от

реализации продукции на 1 руб. объема реализации продукции. 3. Прибыль от

всей реализации на 1 руб. объема реализации продукции. 4. Общая прибыль на 1

руб. объема реализации продукции.

|

|

Группа

III Показатели оценки деловой активности

|

1.

Отдача всех активов - выручка от реализации продукции на 1 руб. активов. 2.

Отдача основных фондов - выручка от реализации продукции на 1 руб. основных фондов.

3. Оборачиваемость оборотных фондов - выручка от реализации продукции на 1

руб. оборотных фондов. 4. Оборачиваемость запасов - выручка от реализации

продукции на 1 руб. запасов и затрат 5. Оборачиваемость дебиторской

задолженности выручка от реализации продукции на 1 руб. дебиторской

задолженности. 6. Оборачиваемость банковских активов - выручка от реализации

продукции на 1 руб. банковских активов. 7. Отдача собственного капитала -

выручка от реализации продукции на 1 руб. собственного капитала.

|

|

Группа

IV Показатели оценки ликвидности и рыночной устойчивости

|

1.

Текущий коэффициент ликвидности - оборотные средства на 1 руб. срочных

обязательств. 2. Критический коэффициент ликвидности - денежные средства,

расчеты и прочие активы на 1 руб. 3. Индекс постоянного актива - основные

фонды и прочие внеоборотные активы к собственным средствам. 4. Коэффициент

автономии собственные средства - на 1 руб. к валюте баланса. 5.

Обеспеченность оборотных активов собственными оборотными средствами -

собственные оборотные средства на 1 руб. всех оборотных активов.

|

Показатели оценки экономического потенциала

характеризуются коэффициентами ликвидности, которые отражены в таблице 1.6.

После анализа (он носит предварительный характер

и сам по себе не может дать полной картины состояния предприятия) структуры

актива и пассива баланса следующим этапом оценки экономического потенциала

предприятия в условиях рыночной экономики является анализ ликвидности и

платежеспособности предприятия.

Ликвидность означает способность ценностей легко

превращаться в деньги, т.е. абсолютно ликвидные средства. Ликвидность можно

рассматривать как время, необходимое для продажи актива, и как сумму,

вырученную от его продажи.

Таблица

1.6

Показатели ликвидности

|

Показатель

|

Экономическое

содержание

|

Метод

расчета

|

Норма-тив

|

|

1.

Коэффициент абсолютной ликвидности

|

Характеризует

структуру баланса. Показывает, какая часть краткосрочных заемных средств

может быть при необходимости погашена немедленно

|

K > 0,2 K > 0,2

|

|

|

2.

Коэффициент быстрой ликвидности

|

Показывает,

какую часть краткосрочной задолженности организация может покрыть в ближайшей

перспективе при условии полного погашения дебиторской задолженности

|

К > 1 К > 1

|

|

|

3.

Коэффициент текущей ликвидности

|

Характеризует

платежные возможности предприятия при условии погашения краткосрочной

дебиторской задолженности и реализации имеющихся запасов

|

К > 2 К > 2

|

|

Показатели оценки экономического потенциала

характеризуются коэффициентами деловой активности, которые отражены в таблице

1.7.

Таблица

1.7

Показатели деловой активности

|

Показатель

|

Экономическое

содержание

|

Метод

расчета

|

|

1.

Оборачиваемость совокупного капитала

|

Отражает

скорость оборота всего капитала предприятия

|

|

|

2.

Оборачиваемость текущих активов

|

Характеризует

скорость оборота всех мобильных средств предприятия

|

|

|

3.Оборачиваемость

собственного капитала

|

Показывает

скорость оборота собственного капитала или активность средств, которыми

рискуют акционеры

|

|

|

4.

Оборачиваемость материальных запасов

|

Отражает

число оборотов запасов предприятия за анализируемый период

|

|

|

5.

Период оборота материальных запасов

|

Показывает

в днях продолжительность одного оборота материальных запасов

|

|

|

6.

Оборачиваемость дебиторской задолженности

|

Показывает

скорость оборота дебиторской задолженности

|

|

|

7.

Период оборота дебиторской задолженности

|

Характеризует

средний срок погашения дебиторской задолженности

|

|

|

8.

Оборачиваемость кредиторской задолженности

|

Показывает

расширение или снижение коммерческого кредита, предоставляемого предприятию

|

|

|

9.

Период оборота кредиторской задолженности

|

Отражает

средний срок возврата долгов предприятия (за исключением обязательств перед

банками и по прочим займам)

|

|

|

10.

Продолжительность операционного цикла

|

Сумма

длительности производственного цикла и периода оборота дебиторской

задолженности

|

К

= показатель 5 + показатель 7

|

|

11.

Продолжительность финансового цикла

|

Период

между оплатой за сырье поставщикам и поступлением денег от покупателей

|

К

= показатель 10 + показатель 8

|

|

12.

Фондоотдача основных средств

|

Характеризует

эффективность использования основных средств

|

|

Расшифровка буквенных сокращений приведенных в

таблицах показателей:

ДС - денежные средства,

КФВ - Краткосрочные финансовые вложения;

ТП - Текущие пассивы;

ДЗ - Дебиторская задолженность (менее 12 мес.);

ТА - Текущие активы;

СК - Собственный капитал;

ВБ - Валюта баланса;

ПА - Постоянные активы;

СОС - Собственные оборотные средства;

Зап - Запасы;

ЗК - Заемный капитал;

ДО - Долгосрочные обязательства;

УК - Уставный капитал;

ВР - Выручка от реализации;

КрЗ - Кредиторская задолженность;

ОС - Основные средства;

ЧП - Чистая прибыль;

С/С - Себестоимость.

Показатели оценки экономического потенциала

характеризуются коэффициентами финансовой устойчивости, которые отражены в

таблице 1.8.

Таблица

1.8

Показатели финансовой устойчивости

|

Показатель

|

Экономическое

содержание

|

Метод

расчета

|

|

1.

Коэффициент автономии

|

Соизмеряет

собственный капитал со всеми источниками финансирования

|

|

|

2.

Коэффициент маневренности

|

Показывает,

какая часть собственного капитала вложена в оборотные активы

|

|

|

3.

Коэффициент обеспеченности собственными средствами

|

Характеризует

структуру баланса как удовлетворительную или неудовлетворительную, а

предприятие - как платежеспособное или нет

|

|

|

4.

Коэффициент обеспеченности запасов собственными источниками

|

Показывает

достаточность собственных оборотных средств для покрытия запасов

|

|

|

5.

Коэффициент соотношения заемных и собственных средств

|

Соизмеряет

собственные и заемные средства

|

|

|

6.

Коэффициент обеспеченности долгосрочных инвестиций

|

Определяет,

какая доля инвестированного капитала иммобилизована в постоянные активы

|

|

|

7.

Коэффициент иммобилизации

|

Характеризует

соотношение внеоборотных и оборотных активов

|

|

|

8.

Коэффициент Альтмана (Z)

|

Характеризует

вероятность банкротства

|

|

По результатам первой главы можно сделать

следующие выводы:

Содержанием экономического анализа является

комплексное изучение производственно-хозяйственной деятельности, сравнительная

оценка финансового состояния и деловой активности предприятия с целью

объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему

повышению эффективности хозяйствования.

Хозяйственные процессы и конечные финансовые

результаты, как известно, являются объектами экономического анализа, в процессе

которого могут быть выявлены существующие и перспективные ресурсы предприятия. В

зависимости от содержания используемой экономической информации в рамках

экономического анализа принято осуществлять финансовый и управленческий

анализы. При этом основной задачей экономического анализа является определение

экономической эффективности использования трудовых, финансовых и материальных

ресурсов для оптимизации управленческих решений, позволяющих предприятию

эффективно функционировать и развиваться.

трудовой финансовый материальный

ресурсный

2. Анализ ресурсного потенциала

предприятия

.1 Анализ

экономического потенциала предприятия ООО «Агросоюз-Левженский»

Эффективность функционирования любого аграрного

формирования в длительной перспективе напрямую зависит от устойчивости его

развития, которая определяется способностью системы сохранять целостность и

воспроизводить свои свойства при прогнозируемых колебаниях внешних и внутренних

условий хозяйствования. Внешние условия хозяйствования можно разделить на две

группы: природно-климатические и макроэкономические. Природно-климатические

факторы в значительной степени определяют потенциальные возможности

сельскохозяйственных предприятий по возделыванию тех или иных

сельскохозяйственных культур или выращиванию тех или иных видов

сельскохозяйственных животных. А частота и глубина проявления отдельных

природных явлений (засухи, заморозки, суховеи и т.д.) объективно обуславливают

формирование такой совокупности производств, которая стабилизировала бы систему

и компенсировала потери в отдельных отраслях, не доводя их до критического

уровня.

Информация, содержащаяся в форме №2 «Отчет о

прибылях и убытках» (приложение 1), позволяет проанализировать финансовые

результаты, полученные от всех видов деятельности предприятия, установить

структуру прибыли и динамику показателей. В дальнейшем также будет проведен

анализ информации бухгалтерского баланса предприятия, приведённого в приложении

2.

На первом этапе определения экономического

потенциала предприятия необходимо провести анализ данных бухгалтерской

отчетности. Результаты расчетов представим в таблице 2.1. На основе полученной

информации рассчитаем отклонения результатов деятельности предприятия 2013 года

от 2012 как в абсолютном (денежном) выражении, так и в относительных

(процентных) единицах измерения.

Таблица

2.1

Консолидированный отчет прибылей и убытков, тыс.

руб.

|

Показатели

|

Годы

|

Отчетный

год в % к базовому году

|

Отклонения

отчетного года от базового: (+) больше, (-) меньше

|

|

2013

|

2012

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

Выручка

|

65

698

|

52

640

|

124,8

|

13058

|

|

Себестоимость

продаж

|

59

004

|

48

916

|

120,6

|

10088

|

|

Валовая

прибыль (убыток)

|

6

694

|

3

724

|

179,7

|

2970

|

|

Коммерческие

расходы

|

774

|

955

|

81,0

|

-181

|

|

Управленческие

расходы

|

-

|

-

|

|

|

|

Прибыль

(убыток) от продаж

|

5920

|

2769

|

213,7

|

3151

|

|

Проценты

к получению

|

30

|

21

|

142,8

|

11

|

|

Проценты

к уплате

|

15821

|

16274

|

97,2

|

-453

|

|

Прочие

доходы

|

30409

|

39090

|

77,7

|

-8681

|

|

Прочие

расходы

|

11754

|

18326

|

64,1

|

-6572

|

|

Прибыль

(убыток) до налогообложения

|

8784

|

7280

|

120,6

|

1504

|

|

Текущий

налог на прибыль

|

38

|

109

|

34,8

|

-71

|

|

Чистая

прибыль (убыток)

|

8744

|

7166

|

122,0

|

1578

|

Таким образом, по результатам расчетов мы можем

сделать следующие выводы. Оборот ООО «Агросоюз-Левженский» растет, предприятие

с каждым годом занимает все более активную позицию на рынке, соответственно,

при хорошем товарообороте чистая прибыль в 2013 году значительно увеличивается.

Вместе с тем, в 2013 году от производственной

деятельности предприятие получает увеличенную более чем в два раза по сравнению

с 2012 годом, прибыль от продаж в размере 5 920 тыс. руб. Эта значительная

сумма, образовалась на фоне незначительного сокращения наценки (59 004 /65 698

х 100 = 89,8%), которая составила 10,1%. Соответственно, понесенные

предприятием в 2013 году коммерческие расходы - 744 тыс. руб. сократились по

сравнению с предыдущим периодом.

На втором этапе следует произвести анализ

показателей ликвидности деятельности предприятия [4]. Этот анализ следует

сделать на основании данных таблицы 2.2.

Коэффициент абсолютной ликвидности (Кал)

определяется отношением суммы денежных средств (раздел II бухгалтерского

баланса) и финансовых вложений (раздел II) к текущим пассивам (итого раздел V)

Кал = (150+5656)/ 74855=

0,07 (за 2011г.)

Коэффициент абсолютной ликвидности

показывает платежеспособность, какую часть краткосрочной задолженности

предприятие может погасить в ближайшее время.

Коэффициент быстрой ликвидности (Кбл)

определяется отношением суммы денежных средств (раздел II бухгалтерского

баланса), финансовых вложений (раздел II) и дебиторской задолженности (раздел

II) к текущим пассивам (итого раздел V)

Кбл = (150+5656+6707)/

74855= 0,16 (за 2011г.)

Коэффициент быстрой ликвидности

показывает какую часть краткосрочной задолженности предприятие может покрыть в

ближайшей перспективе при условии полного погашения дебиторской задолженности.

Коэффициент текущей ликвидности (Ктл)

определяется отношением текущих активов (итого по разделу II бухгалтерского

баланса) к текущим пассивам (итого по разделу V)

Ктл = 57328/ 74855= 0,76

(за 2011г.)

Коэффициент текущей ликвидности

характеризует платежные возможности предприятия при условии погашения

краткосрочной дебиторской задолженности и реализации имеющихся запасов.

Аналогично рассчитываем коэффициенты

за 2012 и 2013 годы, результаты расчетов сведены в таблицу 2.2.

Таблица

2.2

Показатели ликвидности

|

Показатель

|

2013

год

|

2012

год

|

2011

год

|

|

1.

Коэффициент абсолютной ликвидности

|

0,02

|

0,002

|

0,07

|

|

2.

Коэффициент быстрой ликвидности

|

0,15

|

0,09

|

0,16

|

|

3.

Коэффициент текущей ликвидности

|

0,74

|

0,74

|

0,76

|

Показатели ликвидности характеризуют структуру

баланса. Так коэффициент абсолютной ликвидности указывает на недостаток

денежных средств для немедленного погашения краткосрочных заемных средств.

Коэффициент быстрой ликвидности, по сравнению с предыдущим периодом увеличился,

но остался на низком уровне. Коэффициент текущей ликвидности также показал

недостаточные платежные возможности предприятия.

На следующем этапе производим анализ показателей

финансовой устойчивости деятельности предприятия. Рассчитаем коэффициенты

финансовой устойчивости деятельности предприятия за 2012-2013 год. Результаты

расчетов сведем в таблицу 2.3.

Коэффициент автономии (Кав) равен

отношению собственного капитала (итого по разделу III бухгалтерского баланса) к

валюте баланса (баланс).

Кав = 37404/ 247405= 0,15

(за 2011г.)

Коэффициент автономии соизмеряет

собственный капитал со всеми источниками финансирования.

Коэффициент маневренности (Км)

равен отношению разницы собственного капитала (итого по разделу III

бухгалтерского баланса) и постоянных активов (итого по разделу I) к

собственному капиталу (итого по разделу III).

Кав = (37404 - 190077)/

37404= -4,0 (за 2011г.)

Коэффициент маневренности

показывает, какая часть собственного капитала вложена в оборотные активы.

Коэффициент обеспеченности

собственными средствами (Косс) равен отношению разницы собственного

капитала (итого по разделу III бухгалтерского баланса) и постоянных активов

(итого по разделу I) к текущим активам (итого по разделу II).

Косс= (37404 - 190077)/

57328= -2,66(за 2011г.)

Коэффициент обеспеченности

собственными средствами характеризует структуру баланса как

неудовлетворительную, а предприятие - как неплатежеспособное.

Коэффициент обеспеченности запасов

собственными источниками (Кобз) определяется отношением разницы

собственного капитала (итого по разделу III) и постоянных активов (итого по

разделу I) к величине запасов (раздел II).

Кобз= (37404 - 190077)/

44815= -3,4(за 2011г.)

Коэффициент обеспеченности запасов

собственными источниками показывает недостаточность собственных оборотных

средств для покрытия запасов.

Коэффициент соотношения заемных и

собственных средств (Кзс) равен отношению заемного капитала (итого

по разделу IV и V) к собственному капиталу (итого по разделу III).

Кзс=

(135146+74855)/37404=5,6(за 2011г.)

Коэффициент соотношения заемных и

собственных средств соизмеряет собственные и заемные средства норматив менее

единицы.

Коэффициент обеспеченности

долгосрочных инвестиций (Кди) равен отношению постоянных активов

(итого по разделу I) к сумме собственного капитала (итого по разделу III) и

долгосрочных обязательств (итого по разделу IV).

Кди=

190077/(34707+135146)= 1,1 (за 2011г.)

Коэффициент обеспеченности

долгосрочных инвестиций определяет долю инвестированного капитала

иммобилизованого в постоянные активы.

Коэффициент иммобилизации (Ким)

равен отношению постоянных активов (итого по разделу I) к текущим активам

(итого по разделу II).

Ким = 190077 / 57328 = 3,3 (за

2011г.)

Коэффициент иммобилизации

характеризует соотношение внеоборотных и оборотных активов предприятия.

Аналогично рассчитываем коэффициенты

за 2012 и 2013 годы, результаты расчетов сведены в таблицу 2.3.

Таблица

2.3

Показатели финансовой устойчивости

|

Показатель

|

2013

г.

|

2012г.

|

2011

г.

|

|

1.

Коэффициент автономии

|

0,22

|

0,17

|

0,15

|

|

2.

Коэффициент маневренности

|

-2,4

|

-3,3

|

-4,0

|

|

3.

Коэффициент обеспеченности собственными средствами

|

-2,2

|

-2,7

|

-2,66

|

|

4.

Коэффициент обеспеченности запасов собственными источниками

|

-2,9

|

-3,1

|

-3,4

|

|

5.

Коэффициент соотношения заемных и собственных средств

|

3,5

|

4,6

|

5,6

|

|

6.

Коэффициент обеспеченности долгосрочных инвестиций

|

1,2

|

1,1

|

1,1

|

|

7.

Коэффициент иммобилизации

|

3,1

|

3,5

|

3,3

|

Коэффициент автономии, соизмеряющий собственный

капитал со всеми источниками финансирования, увеличился в 2013 году по

сравнению с предыдущим периодом и составил 0,2.

Коэффициент маневренности указывает на

недостаточность доли собственного капитала вложенного в оборотные активы, несмотря

на наметившуюся положительную динамику.

Коэффициент обеспеченности собственными

средствами -2,2 за 2013 год улучшился по сравнению с предыдущим годом, но

характеризует структуру баланса как неудовлетворительную, а предприятие -

неплатежеспособное.

Коэффициент обеспеченности запасов собственными

источниками -2,9 за 2013 год говорит о недостаточности собственных оборотных

средств для покрытия запасов.

Коэффициент соотношения заемных и собственных

средств за 2013 год составил 3,5, при нормативе менее 1, говорит о преобладании

заемных средств над собственными.

Коэффициент обеспеченности долгосрочных

инвестиций 1,2 за 2013 год, при нормативе менее 1, показывает долю

инвестированного капитала находящегося в постоянных активах.

Коэффициент иммобилизации, характеризующий

соотношение внеоборотных и оборотных активов, равен 3,1 за 2013год.

Показатели деловой активности

характеризуют темпы развития бизнеса и уровень эффективности использования

ресурсов предприятия. На основе баланса рассчитываются показатели оборачиваемости

активов (в целом и по отдельным составляющим), которые характеризуют

эффективность использования финансовых ресурсов, вложенных в активы

предприятия.

Далее производим анализ показателей деловой

активности предприятия за 2011 год.

Оборачиваемость совокупного капитала (Коб к)

равна отношению выручки от реализации (отчет о прибылях и убытках форма 2) к

валюте баланса (баланс).

Коб к = ВР / ВБ

Коб к = 55666 / 247405 = 0,22

Оборачиваемость текущих активов (Коб та)

равна отношению выручки от реализации (отчет о прибылях и убытках форма 2) к

текущим активам (итого по разделу II).

Коб та = ВР / ТА

Коб та = 55666 / 57328 = 0,97

Оборачиваемость собственного капитала (Коб

ск) определяется отношением выручки от реализации (форма 2) к

собственному капиталу (итого по разделу III).

Коб ск= ВР / СК

Коб ск= 55666/37404= 1,48

Оборачиваемость материальных запасов (Коб

мз) определяется отношением выручки от реализации (форма 2) к запасам

(раздел II).

Коб мз= ВР/Зап

Коб мз= 55666/44815 = 1,24

Период оборота материальных запасов (Поб мз)

определяется отношением количества дней в периоде к оборачиваемости

материальных запасов.

Поб мз= Тоб / Коб мз

Поб мз= 360/1,24= 290 дней

Оборачиваемость дебиторской задолженности (Коб

дз) определяется отношением выручки от реализации (форма 2) к дебиторской

задолженности (раздел II).

Коб дз= ВР/ДЗ

Коб дз= 55666/6707 = 8,3

Период оборота дебиторской задолженности (Поб

дз) определяется отношением количества дней в периоде к оборачиваемости

дебиторской задолженности.

Поб дз= Тоб / Коб дз

Поб дз= 360/8,3= 43 дня

Оборачиваемость кредиторской задолженности (Коб

кз) определяется отношением выручки от реализации (форма 2) к

кредиторской задолженности (раздел V).

Коб кз= ВР/КРЗ

Коб кз= 55666/35831 = 1,55

Период оборота кредиторской задолженности (Поб

дз) определяется отношением количества дней в периоде к оборачиваемости

кредиторской задолженности.

Поб кз= Тоб / Коб кз

Поб кз= 360/1,55= 232 дня

Продолжительность операционного цикла (Поп

ц) определяется суммой периодов оборота материальных запасов и оборота

дебиторской задолженности.

Поп ц= Поб мз + Поб

дз

Поп ц= 290+43=333дня

Продолжительность финансового цикла (Пф ц)

определяется суммой продолжительности операционного цикла и периода оборота

кредиторской задолженности.

Пф ц= Поп ц + Поб кз

Пф ц= 333+232=565дней

Фондоотдача основных средств (ФО) определяется

отношением выручки от реализации (форма 2) к основным средствам (раздел I).

ФО = ВР / ОС

ФО = 55666/189974 = 0,29

Рассчитаем коэффициенты деловой активности

деятельности предприятия за 2012-2013 год аналогично произведенному расчету,

результаты сведем в таблицу 2.4.

Практически все показатели деловой активности

предприятия за 2013 год изменяются в лучшую сторону по сравнению с 2012 годом.

Показатель оборачиваемости совокупного капитала

соответствует 0,3 за 2013 год и отражает выручку от реализации продукции на 1

руб. собственного капитала. Оборачиваемость текущих активов составила 1,1 за

2013 год, что показывает выручку от реализации продукции по отношению к

оборотным фондам. Коэффициент оборачиваемости собственного капитала,

представляющий выручку от реализации продукции на 1 руб. собственного капитала,

составляет 1,2 за оба года.

Таблица

2.4

Показатели деловой активности

|

Показатель

|

2013г.

|

2012г.

|

2011г.

|

|

1.

Оборачиваемость совокупного капитала

|

0,3

|

0,2

|

0,2

|

|

2.

Оборачиваемость текущих активов

|

1,1

|

0,9

|

0,9

|

|

3.Оборачиваемость

собственного капитала

|

1,2

|

1,2

|

1,48

|

|

4.

Оборачиваемость материальных запасов

|

1,4

|

1,1

|

1,2

|

|

5.

Период оборота материальных запасов

|

257

|

327

|

290

|

|

6.

Оборачиваемость дебиторской задолженности

|

6,1

|

7,2

|

8,3

|

|

7.

Период оборота дебиторской задолженности

|

59

|

50

|

43

|

|

8.

Оборачиваемость кредиторской задолженности

|

1,6

|

1,5

|

1,5

|

|

9.

Период оборота кредиторской задолженности

|

225

|

229

|

232

|

|

10.

Продолжительность операционного цикла

|

316

|

377

|

333

|

|

11.

Продолжительность финансового цикла

|

541

|

606

|

565

|

|

12.

Фондоотдача основных средств

|

0,37

|

0,27

|

0,29

|

Финансовое положение предприятия, его

платежеспособность и ликвидность находятся в непосредственной зависимости от

того насколько быстро средства, вложенные в активы, превращаются в реальные

деньги. Рост неплатежей затрудняет ритмичную деятельность предприятия и ведет к

увеличению дебиторской задолженности. В тоже время, излишнее отвлечение средств

в производственные запасы, незавершенное производство и готовую продукцию

приводит к омертвлению ресурсов и неэффективному использованию оборотного

капитала.

Число оборотов материальных запасов составляет

1,4 раза за 2013 год, а период соответствует 257 дням. Число оборотов

дебиторской задолженности - 6,1 раза за 2013 год, при этом период оборота будет

равен 50 дням, то есть средний срок погашения дебиторской задолженности.

Экономический эффект в результате ускорения

оборачиваемости активов выражается в относительном высвобождении средств из

оборота, а также в увеличении суммы прибыли.

Период оборота кредиторской задолженности за

2013 год составил 225 дней, то есть средний срок возврата долгов предприятия

(за исключением обязательств перед банками и по прочим займам), при

оборачиваемость кредиторской задолженности 1,6. Анализируя кредиторскую

задолженность, необходимо учитывать, что она является одновременно источником

покрытия дебиторской задолженности. Поэтому, если, сравнив сумму дебиторской и

кредиторской задолженностей в отчетном периоде, получаем, что дебиторская

задолженность превышает кредиторскую, то это говорит об иммобилизации

собственного капитала в дебиторскую задолженность, что в условиях инфляции

приводит к уменьшению его величины.

Таким образом, продолжительность операционного

цикла за 2013 год будет 541 день, в то время как в 2012 году была равна 606

дням, длительности производственного цикла и периода оборота дебиторской

задолженности.

Фондоотдача основных средств показывает

эффективность использования основных средств, равна 0,37 за 2013 год.

В результате проведённого анализа предприятия

ООО «Агросоюз-Левженский» были определены источники формирования капитала,

структура отдельных видов или групп источников в общей сумме; проанализирован

состав общего, основного и оборотного капитала, эффективность его

использования; определена платёжеспособность предприятия (коэффициент

ликвидности); состояние основного и оборотного капитала.

Предприятию рекомендуется

принять ряд мер по наращиванию собственных средств путем увеличения уставного

капитала, резервного фонда, добавочного капитала, специальных фондов, целевого

финансирования.

2.2 Диагностика

ресурсного потенциала предприятия

Одной из главных задач

предприятий является учет ресурсов. Особую значимость этот вопрос приобретает в

связи с ограниченностью самих ресурсов, что подтверждается необходимостью

постоянного поиска путей их интенсивного использования.

Учет внутренних возможностей и

положения в рыночной среде, позволяет своевременно избавиться от излишних

ресурсов, если уровень их использования снижается, сохранять и увеличивать те

необходимые ресурсы, которые востребованы рынком. В этих целях целесообразно в

системе оценочных показателей эффективности использования ресурсов применять

экономическую категорию, через которую можно учитывать величину накопленных

ресурсов, степень использования возможностей и величину созданного

общественного продукта. Такой оценочной категорией может служить «ресурсный

потенциал» [4].

Ресурсный потенциал торгового

предприятия - это комплекс составляющих, обеспечивающих процесс мобилизации,

накопления, распределения ресурсов, а также осуществление функций управления

(планирование, организация, координация, мотивация, контроль, учет, анализ)

[5].

Совокупность ресурсов (с учетом

их объема и качества) определяет ресурсные возможности предприятия. Поскольку

существует возможность маневра ресурсами и их трансформации из одного вида в

другой, то система сталкивается с необходимостью выбора оптимальной комбинации

ресурсов из множества альтернативных вариантов. Множественность возможных

комбинаций ресурсов объективно обусловливает множественность значений

ресурсного потенциала.

Для анализа использования машинно-тракторного

парка организации необходимо произвести расчет следующих показателей на

основании приложения 1:

коэффициент обновления (Кобн),

характеризующий долю новых машин в общей их стоимости на конец года

определяется отношением стоимости поступивших машин к общей стоимости

машинно-тракторного парка на конец года:

Кобн = 219 / 46998 = 0,004 (за 2013год)

коэффициент выбытия (Кв), характеризующий долю

выбывших машин в общей их стоимости на начало года определяется отношением

стоимости выбывших машин и тракторов к общей стоимости машинно-тракторного

парка начало года:

К в = 5758 /52537 = 0,1 (за 2013 год).

коэффициент прироста (Кпр)

определяется отношением стоимости прироста машин к общей стоимости

машинно-тракторного парка на начало года:

Кпр = (5758 - 219) / 52537 = 0,1

Прирост соответственно определили как разницу

между поступившими и выбывшими объектами.

коэффициент износа (Кизн)

определяется отношением суммы износа машин и тракторов к первоначальной

стоимости машинно-тракторного парка на соответствующую дату:

Кизн = 23655 / 46998 = 0,5

коэффициент годности (Кг)

определяется отношением остаточной стоимости (первоначальная минус амортизация)

машин к первоначальной стоимости машинно-тракторного парка:

Кг = (46998 - 23655) / 46998 = 0,5

Произведенный расчет выполнен за 2013год,

аналогичным образом рассчитываем за 2012 и 2011 года, результаты сводим в

таблицу 2.5.

Расчет коэффициентов обновления за анализируемый

период показал недостаточность поступления новой техники в машинно-тракторный

парк предприятия.

Таблица

2.5

Показатели использования машинно-тракторного

парка

|

Показатели

|

2011

год

|

2012

год

|

2013

год

|

|

1

|

2

|

3

|

4

|

|

Первоначальная

стоимость на начало года машин

|

33274

|

46794

|

52537

|

|

Поступило

машин

|

14622

|

6109

|

219

|

|

Выбыло

машин

|

1102

|

366

|

5758

|

|

Первоначальная

стоимость на конец года

|

46794

|

52537

|

46998

|

|

Амортизация

накопленная машин

|

14291

|

20263

|

23655

|

|

Коэффициент

обновления

|

0,31

|

0,11

|

0,004

|

|

Коэффициент

выбытия

|

0,03

|

0,007

|

0,1

|

|

Коэффициент

прироста

|

0,4

|

0,1

|

0,1

|

|

Коэффициент

износа

|

0,3

|

0,5

|

|

Коэффициент

годности

|

0,69

|

0,61

|

0,5

|

|

Объем

выпуска продукции

|

55666

|

52640

|

65698

|

|

Основные

производственные фонды

|

207336

|

216837

|

214068

|

|

Уд.

Вес машин в общей стоимости основных производственных фондов

|

22,5

|

24,2

|

21,9

|

|

Фондоотдача

основных фондов

|

0,43

|

0,25

|

0,30

|

|

Фондоотдача

машинно-тракторного парка

|

1,18

|

1,0

|

1,39

|

Для обобщающей характеристики эффективности

использования машин и оборудования средств служит показатель фондоотдачи,

который составил за 2013 год максимальное значение за анализируемый период и

равен 1,39%, что говорит о низкой эффективности использования машин и

оборудования, но рост фондоотдачи говорит о росте объема выпуска продукции.

2.3 Направления по

повышению эффективности экономического потенциала предприятия

На основе анализа результатов деятельности

компании необходимо сформировать стратегические мероприятия, направленные на

создание улучшение экономического потенциала предприятия.

В целом нужно проводить меры, направленные на

повышение ликвидности и финансовой устойчивости предприятия, т.к. финансовое

положение ООО «Агросоюз-Левженский» является неустойчивым.

По многим показателям ликвидности и финансовой

устойчивости, как на начало, так и на конец отчетного периода состояние ООО