Анализ кредитоспособности заемщиков (на примере ПАО 'Росгосстрах Банк')

Оглавление

Введение

Глава 1. Теоретические основы

кредитоспособности потенциального заемщика

.1 Понятие и сущность

кредитоспособности потенциального заемщика

.2 Этапы анализа кредитоспособности

заемщиков

.3 Использование опыта зарубежных

банков в области оценки кредитоспособности заемщика

Глава 2. Анализ практики определения

кредитоспособности потенциального заёмщика и меры по её совершенствованию на

примере ПАО Росгосстрах банк

.1 Общая характеристика деятельности

коммерческого банка

.2 Анализ кредитоспособности

потенциального заемщика ПАО «Росгосстрах Банк»

.3 Основные направления

совершенствования методики по оценке кредитоспособности заемщика ПАО

«Росгосстрах Банк»

Заключение

Список используемых источников

Приложения

Введение

Актуальность указанной темы обуславливается тем,

что на определённых этапах производственного процесса почти все предприятия

испытывают недостаток средств для осуществления тех или иных хозяйственных

операций, то есть возникает необходимость в привлечении средств извне. В такой ситуации

самый, казалось бы, логичный выход - получение банковского кредита, однако на

практике такая задача оказывается для предприятий зачастую непосильной. Причина

кроется в том, что российские предприятия в основной своей массе не

соответствуют критериям кредитоспособности, одним из них является показатель

рентабельности производства, который должен превышать ставку процента. Для

принятия банками решения о выдаче кредита, они разрабатывают методики

основанные на определении кредитоспособности предприятия нуждающегося в

краткосрочном кредитовании.

Текущая экономическая ситуация на территории

России, сложившаяся под влиянием мирового экономического кризиса, привела к

существенным изменениям во взаимоотношениях между коммерческими банками и

заемщиками. И без того высокая рискованность банковской деятельности повысилась

под влияние кризисных экономических условий, так как успешная работа банка

главным образом связана с условиями и результатами деятельности его клиентов.

В нынешних условиях хозяйствования, коммерческие

банки вынуждены работать в чрезвычайных обстоятельствах. Они оказались в центре

многих противоречивых, кризисных и трудно прогнозируемых процессов,

происходящих в экономике, политике и социальной сфере. Кризис неплатежей

повышает риск невозврата ссуды клиентом банку.

Один из основных способов избежать невозврата

ссуды является тщательный и квалифицированный отбор потенциальных заемщиков.

Основными средствами такого отбора являются экономический анализ деятельности

клиента с позиции его кредитоспособности и сведения, свидетельствующие о

своевременности выплат по предыдущим кредитам клиента.

Целью настоящей курсовой работы является

изучение теоретических основ и методических подходов к анализу

кредитоспособности заемщиков на примере ПАО «Росгосстрах Банк».

Для достижения поставленных целей необходимо

решить следующие задачи:

изложиь теоретические основы кредитоспособности

потенциального заемщика;

провести анализ кредитоспособности

потенциального заемщика на примере ПАО «Росгосстрах Банк»;

выявить основные направления совершенствования

методики по оценке кредитоспособности заемщика ПАО «Росгосстрах Банк».

Объектом исследования является ПАО «Росгосстрах

Банк».

Предмет исследования - оценка кредитоспособности

заемщика.

Теоретической и методологической основой

исследования служат труды отечественных и зарубежных ученых-аналитиков,

работающих в области банковского кредитования и управления кредитными рисками,

таких как: Лаврушина О.И., Валенцевой Н.И., Жукова Е.Ф., Львова Ю.И., Селищева

А.С. и др., а также материалы из периодических изданий, справочная и

нормативная литература по рассматриваемой проблематике, отчетность объекта

исследования.

В выпускной квалификационной работе применялись

общенаучные методы - индукция и дедукция, классификации, статистический и

графический анализы, системный анализ.

Выпускная квалификационная работа выполнена на

60 страницах, включает две главы, 7 разделов, содержит 9 таблиц, 7 рисунков и

приложения.

Глава 1.

Теоретические основы кредитоспособности потенциального заемщика

1.1 Понятие

и сущность кредитоспособности потенциального заемщика

Анализ кредитоспособности заемщика, на данный

момент- это актуальная задача, с необходимостью решения которой сталкиваются

различные субъекты предпринимательской деятельности и бизнес-отношений -

инвесторы, поставщики, кредитные организации, налоговые органы и многие другие.

Для оценки заемщика кредиторы используют различные методики. Некоторые из них

связаны с проведением комплексного анализа финансово-хозяйственной деятельности

потенциального заёмщика.

В настоящее время под влиянием законов,

регулирующих рыночные отношения, формируется разветвленная сеть коммерческих

банков, осуществляющих комплексное кредитно - расчетное и кассовое обслуживание

предприятий независимо от их организационно правовой формы.

Банки в процессе кредитования обязаны всемерно

содействовать формированию рыночных отношений, укреплению экономики и финансов

государства, ограничению необоснованного роста денежной массы в обращении,

предотвращению инфляционных процессов и укреплению национальной валюты [4, с.

46].

При командно-административной экономике

практически отсутствовало понятие «кредитоспособность». Такое положение

объяснялось ограничением использования товарно-денежных отношений в течение

длительного времени, а так же тем, что для кредитных отношений, которые

преимущественно развивались в форме прямого банковского кредита, были

характерны не экономические, а административные методы управления, отличающиеся

высокой степенью централизации права принятия окончательных решений. Это

исключало необходимость оценки кредитоспособности заемщиков при решении

вопросов о выдаче ссуд. Происходящие в современной экономике изменения

привлекли внимание к необходимости выяснения кредитоспособности предприятий.

Курочкин А.В. под кредитоспособностью

предприятия понимает способность заемщика полностью и в срок рассчитаться по

своим долговым обязательствам (основному долгу и процентам) [14, с. 6].

В рыночной экономике каждая организация

совершает большое количество хозяйственных операций, но не каждая организация

способна рассчитаться с контрагентами самостоятельно и в полном объеме в

оговоренные в договоре сроки. Многие прибегают к использованию заёмных средств

с целью дальнейшего эффективного их использования и функционирования деятельности

или ее улучшения.

Кредитоспособность заемщика- многогранный

процесс, имеющий различные аспекты, но основным содержанием данного процесса

является понятие «кредитоспособность».

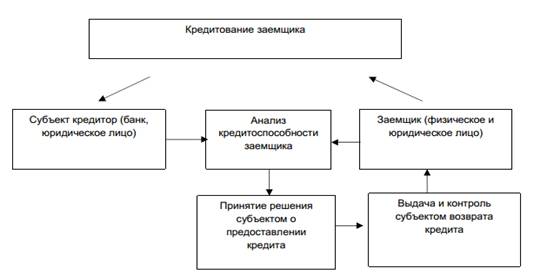

Рассмотрим процесс кредитования, раскрывающий

понятие «кредитоспособность», который представлен на рис1.

Рисунок 1. Процесс кредитования заемщиков

Как представлено на рисунке 1,

кредитоспособность имеет две заинтересованные стороны, с одной стороны -

заемщик, с другой- банк-кредитор. С точки зрения заемщика, под

кредитоспособностью принято понимать оценку предпосылок, которые дадут

возможность заемщику получить кредит, а также способность вернуть в срок кредит

и в полном объеме выплатить проценты за его использование. С точки зрения банка

под

кредитоспособностью клиента понимают способность

заемщика в срок и в полном объеме ответить по долговым обязательствам,

имеющимся у него, что включает основной долг и проценты.

Определение кредитоспособности нужно с позиции

характеристики финансового положения партнера для заключения договоров и

выполнения работ и оказания услуг, а также предоставления коммерческого

кредита. Следовательно, кредитоспособность - это совокупность материальных и

финансовых возможностей получения кредита и его предельная сумма, определяемая

способностью заемщика возвратить кредит в срок и в полной сумме [7, с. 146].

Кредитоспособность заемщика в отличие от

платежеспособности не фиксирует неплатежи за истекший период или какую-либо

дату, а прогнозирует способность к погашению долга на ближайшую перспективу.

Степень неплатежеспособности в прошлом является одним из формальных

показателей, на которые опираются при оценке кредитоспособности клиента. Если

заемщик имеет просроченную задолженность, а баланс ликвидный и достаточен размер

собственного капитала, то разовая задержка платежей банку в прошлом не является

основанием для заключения о некредитоспособности клиента.

Платежеспособным можно считать предприятие, у

которого сумма оборотных средств значительно превышает размер задолженности.

Тем самым рассмотрим отличия понятий кредитоспособности и платежеспособности в

таблице 1.

Таблица 1. Отличия понятий кредитоспособности и

платежеспособности

|

Кредитоспособность

|

Платежеспособность

|

|

Понятие

более узкое в отличии от платежеспособности.

|

Понятие,

вмещающее в себя понятие кредитоспособности.

|

|

Прогнозирует

платежеспособность предприятия на срок кредита.

|

Фиксирует

неплатежи за истекший период или какую-либо другую дату.

|

|

Характеризует

возможность погашения части общей задолженности, а именно ссудной

задолженности.

|

Характеризует

способность и возможность погасить все виды задолженности.

|

|

Источники

погашения:

|

|

|

выручка

от реализации продукции; выручка от реализации имущества принятого банком в

залог по ссуде; гарантия другого банка или предприятия; страховое возмещение.

|

-

выручка от реализации продукции; - выручка от реализации имущества

предприятия.

|

Объективная оценка финансовой устойчивости

заемщика и учет возможных рисков по кредитным операциям позволяют банку

эффективно управлять кредитными ресурсами и получать прибыль.

По данным российских аналитиков 35 - 40%

просроченных ссуд возникает в результате недостаточно глубокого анализа

финансового положения заемщика на предварительной стадии переговоров [18, с.

56].

Мировая и отечественная банковская практика

позволила выделить критерии кредитоспособности клиента, от которой банкиры

должны отталкиваться при оценке кредитоспособности клиента.

Рассмотрим критерии кредитоспособности клиента:

) Характер клиента - это репутация клиента, она

складывается из длительности функционирования клиента в данной сфере бизнеса,

его кредитная история; репутация его партнеров в деловом мире;

) Способность заимствовать средства - это

наличие у клиента права на подачу заявки на кредит, правоведения от клиента

переговоров, право подписи кредитных документов;

) Возможность заработать средства в ходе текущей

производственной деятельности;

) Капитал клиента. При оценке капитала клиента

следует обратить внимание на два основных момента:

остаточность капитала, который оценивается на

основе коэффициентов;

степень вложения капитала клиента в кредитуемую

операцию.

) Обеспеченность ссуды. Под обеспеченностью

кредита понимается стоимость активов заемщика и конкретной величиной источника

погашения долга (залог, банковская гарантия, поручительство и д.р.).

) Условия, в которых совершается кредитная

операция. Следует обратить внимание:

на прогноз экономической ситуации в стране,

регионе деятельности заемщика, отрасли кредитуемой операции;

на учет политических факторов.

) Осуществление контроля. Под контролем здесь

понимается наличие законодательных и нормативных основ для осуществления

клиентом кредитуемых мероприятий.

Основная цель анализа кредитоспособности -

определить способность и готовность заемщика вернуть запрашиваемую ссуду в

соответствии с условиями кредитного договора. Банк должен в каждом случае

определить степень риска, который он готов взять на себя, и размер кредита,

который может быть предоставлен в данных обстоятельствах [8, с. 36].

Коэффициенты, применяемые в практике оценки

кредитоспособности заемщика можно разделить на пять групп:

- коэффициенты ликвидности;

- коэффициенты эффективности

использования активов;

- коэффициенты финансового левеража;

- коэффициенты прибыльности

(рентабельности);

- коэффициенты деловой активности.

Делая выводы из выше изложенного можно

определить основные задачи анализа кредитоспособности предприятия:

- определение финансового положения

заемщика;

- предупреждение кредитных ресурсов в

следствие не эффективности хозяйственной деятельности заемщика;

- стимулирование деятельности

предприятия - заемщика в направлении повышения ее эффективности, повышение

эффективности кредитования;

- минимизация рисков при кредитовании.

Таким образом, на основании вышеизложенной

информации, под кредитоспособностью следует понимать способность заемщика

рассчитаться по своим обязательствам собственными средствами в установленный

договором с кредитором срок [10, с. 43].

Кредитоспособность взаимосвязана с

платежеспособностью заемщика, однако если кредитоспособность - это прогноз

способности клиента погасить долг в перспективе и в нужный срок, то

платежеспособность характеризует и фиксирует неплатежи за прошлые периоды. При

этом уровень кредитоспособности заемщика клиента банка определяет степень риска

банка, и для полной устойчивости банка должен определяться в каждом конкретном

случае и по каждой новой ссуде заемщика. В этом и заключается антикризисное

управление процесса кредитования банком заемщиков.

1.2 Этапы

анализа кредитоспособности заемщиков

Анализ кредитоспособности заемщика должен

осуществляться согласно принципам системности и комплексности. При изучении

структуры, элементов и системы анализа кредитоспособности заемщика следует

обеспечить проведение всех необходимых этапов исследования, причем на всех стадиях

анализа кредитоспособности, т.е. на стадиях предварительного, оперативного и

ретроспективного анализа.

Следует отметить, что весьма существенным

фактором, раскрывающим сущность кредитоспособности заемщика, является его

перспективная (прогнозная) платежеспособность. В данном случае оценка

финансовой деятельности заемщика должна носить выраженный прогнозный характер,

охватывая потенциальный срок использования кредитных средств. Именно прогнозная

характеристика кредитоспособности определяет платежеспособность заемщика на

предполагаемый период пользования кредитом [4, с. 49].

В связи с этим предварительный анализ

кредитоспособности заемщика должен включать следующие этапы:

) формирование информационной базы анализа

кредитоспособности;

) оценка достоверности представленной

информации;

) предварительная оценка потенциального

заемщика;

) обработка полученной информации;

) сравнительный анализ полученных финансовых

коэффициентов с нормативными значениями;

) качественный анализ финансовых коэффициентов;

) определение веса финансовых коэффициентов в

рейтинговом показателе;

) расчет рейтингового (интегрального) показателя

организации-заемщика;

) присвоение заемщику класса (рейтинга) на

основе интегрального показателя;

) анализ нефинансовых (качественных) показателей;

) заключение (вывод) по итогам оценки

кредитоспособности заемщика, определение перспектив его развития для решения

вопроса об условиях и возможности предоставления кредита [20, с. 20].

Условия, при которых был предоставлен кредит,

изменяются во времени и это имеет определенные последствия, влияющие на

финансовое положение заемщика и его возможность расплачиваться по кредиту. В

условиях экономического спада или возникновения определенных проблем в тех

отраслях, где работает заемщик, необходимо наиболее часто и тщательно проводить

оперативный мониторинг. Поэтому в банке должен осуществляться периодический

мониторинг кредитоспособности каждого заемщика. В ходе такого мониторинга

регулярно оценивается изменение уровня кредитного риска, и по итогам определения

его уровня подготавливается и применяется система адекватных мер. В каждом

банке должна действовать эффективная система внутреннего контроля, как на

уровне отдельных кредитов, так и на уровне кредитного портфеля. Эта система

должна обеспечить качественное управление операциями по кредитованию,

установление уровня кредитных требований по отдельным кредитам и кредитному

портфелю в целом, определение достаточности резервов на возможные потери,

своевременное обновление информации о заемщике, контроль за уровнем кредитного

риска [13, с. 56].

Таким образом, на стадии оперативного

мониторинга кредитоспособности необходимо проводить экономический анализ по

следующим этапам:

) разработка графика и периодичности мониторинга

по каждому заемщику, отдельно - по крупным, средним, мелким, проблемным

кредитам;

) сбор (в соответствии с графиком мониторинга) и

анализ финансовой информации о заемщике;

) оценка изменений финансового состояния

заемщика и прогноз влияния различных факторов на выполнимость условий

кредитного договора в будущем;

) контроль исполнения заемщиком условий

договора, в том числе проверка соответствия реального графика платежей по

кредиту графику, предусмотренному кредитным договором;

) оценка изменения уровня кредитного риска;

) оценка состояния обеспечения, предоставленного

по кредиту;

) проверка полноты соответствующей документации,

касающейся обеспечения и возможности распоряжаться кредитом в случае

возникновения у заемщика проблем с его погашением;

) оценка соответствия выданного кредита

кредитной политике банка и требованиям, предъявляемым со стороны контролирующих

органов.

Ретроспективный анализ кредитоспособности

заемщика базируется на всей информации, содержащейся в кредитном досье заемщика

и собранной за время действия кредитного договора. Главными задачами

ретроспективного анализа кредитоспособности являются объективная оценка

результатов взаимодействия кредитора и заемщика, выявление всех факторов,

оказавших как положительное, так и отрицательное влияние на исполнение условий

кредитного договора, выявление неэффективности и недочетов в действиях

работников кредитного и других подразделений банка при сопровождении кредитного

договора, определение величины убытков кредитора вследствие невыполнения

заемщиком кредитных обязательств [23, с. 46].

В процессе ретроспективного анализа

кредитоспособности в качестве основных этапов можно выделить следующие:

) обобщение информации, касающейся

взаимодействия кредитора и заемщика в период действия кредитного договора;

) анализ тенденций изменения финансового состояния

заемщика и его влияние на изменение уровня кредитного риска;

) анализ тенденций изменения качества и

стоимости обеспечения в течение срока действия кредитного договора;

) анализ тенденций изменения нефинансовых

показателей заемщика;

) присвоение заемщику класса кредитоспособности

по итогам выполнения кредитного договора с учетом тенденций изменения всех

количественных и качественных характеристик заемщика;

) внесение корректировок в кредитную историю

заемщика.

На основе информации ретроспективного анализа

кредитоспособности заемщика возможно формирование его кредитной истории,

которая может быть использована в целях предварительного анализа

кредитоспособности в случае последующего обращения заемщика за новым кредитом.

Таким образом, все три стадии анализа кредитоспособности заемщика взаимосвязаны

и образуют замкнутый цикл, в котором выходная информация на одной стадии

анализа является входной на следующей стадии.

После изучения кредитным подразделением всех

представленных заемщиком (поручителем, гарантом, залогодателем) документов,

установления юридическим подразделением правовой силы этих документов, их

проверки службой безопасности на предмет наличия негативной информации о

деловой репутации организации и руководства заемщика (поручителя, гаранта, залогодателя)

составляется мотивированное заключение, содержащее анализ возможности и условий

предоставления кредита, которое передается на рассмотрение Кредитному комитету

банка. Решение о предоставлении или отказе в предоставлении кредита принимает

Кредитный комитет [14, с. 41].

При принятии решения об отказе в выдаче кредита

или в случае положительного решения работник кредитного подразделения

направляет в адрес клиента письменное уведомление за подписью руководителя

кредитующего подразделения. При положительном решении помимо этого вся исходная

информация о заемщике вносится в базу данных кредитора, определяется точный

срок привлечения заемщиком кредитных ресурсов в рамках заключаемого кредитного

договора и начинается оформление всей кредитной документации. На основании

письменного запроса кредитующего подразделения подразделение, ведущее учет

кредитных операций, резервирует номер ссудного счета. Одновременно с

оформлением кредитного договора работник кредитующего подразделения оформляет с

заемщиком дополнительное соглашение к договору банковского счета о праве банка

на безакцептное списание средств, а также договор поручительства, залога и

другие необходимые договоры [4, с. 48].

При оформлении договора залога в нем

указываются: предмет залога; его оценочная стоимость с учетом поправочных

коэффициентов; предмет, размер и сроки исполнения обязательств по кредитному

договору; у какой из сторон находится предмет залога; местонахождение предмета

залога. Далее кредитный договор, завизированный кредитным работником,

согласованный с юридическим подразделением и руководителем кредитующего

подразделения, направляется на подпись заемщику, а затем визируется юридическим

подразделением и руководителем кредитующего подразделения и передается на

подпись руководителю банка. После подписания договора всеми сторонами один

экземпляр передается заемщику, а работник кредитующего подразделения

регистрирует его в журнале регистрации кредитных договоров.

После оформления договоров (кредитного, залога,

поручительства и пр.) работник кредитующего подразделения: начинает формировать

кредитное дело, куда подшивается полный пакет документов, послуживших

основанием для выдачи кредита; передает в подразделение, сопровождающее

кредитные операции, оригиналы кредитной документации (для учета, регистрации,

хранения, передачи другим подразделениям), карточки с образцами подписей

заемщика, копии дополнительных соглашений к договорам банковского счета о праве

на безакцептное списание средств со счетов заемщика (поручителя) в случае

возникновения просроченной задолженности, копию страхового полиса и другие

документы [15, с. 57].

Получив от кредитующего подразделения

распоряжение о предоставлении кредита и платежные документы заемщика,

подразделение, сопровождающее кредитные операции, осуществляет контроль

соответствия поступивших распоряжений условиям кредитного договора, проверку

подписей на платежных документах, дает распоряжение подразделению, учитывающему

кредитные операции, отразить в балансе ссудную задолженность по кредиту. В

течение срока действия кредитного договора работник кредитующего подразделения:

контролирует исполнение заемщиком условий договора, целевое использование

кредита, финансовое состояние заемщика (запрашивает бухгалтерскую отчетность и

другие необходимые документы); проводит оценку кредитных рисков; выявляет

признаки проблемной задолженности и принимает меры к погашению просроченной

задолженности; осуществляет мониторинг текущего состояния заемщика, поручителя,

гаранта, залогодателя; вносит на рассмотрение Кредитного комитета предложения

по изменению условий кредитного договора с последующим оформлением

дополнительных соглашений; совершает другие необходимые действия. После

окончательного погашения заемщиком всех обязательств кредитное дело закрывается

и через определенное время передается в архив.

Одним из определяющих условий качественной

организации работы по анализу кредитоспособности потенциального заемщика

является закрепление в нормативных документах банка всего комплекса выполняемых

работ. Данный подход позволяет работникам банка, относящимся к разным

структурным подразделениям или к одному подразделению, четко выполнять все

требующиеся процедуры и обязанности в соответствии с необходимой

последовательностью действий. Грамотно составленные внутренние документы дают

возможность с наименьшими издержками и более эффективно применять механизм

кредитования, а также минимизировать кредитный риск [25, с. 104].

1.3 Использование

опыта зарубежных банков в области оценки кредитоспособности заемщика

Существует множество различных методик анализа

финансового положения клиента и его надежности с точки зрения своевременного

погашения долга банку. В практике банков США применяются “ Правила шести “Си”,

в которых критерии отбора клиентов обозначены словами, начинающимися буквами

“Си” (таблица 2).

Таблица 2. Шесть основных принципов кредитования

(правила шести “Си”)

|

Характер

( Character)

|

Способность

(Capacity)

|

Денежные

средства (Cash)

|

Обеспечение

(Collateral)

|

Условия

(Conditions)

|

Контроль

(Control)

|

|

Кредитная

история клиента. Опыт других кредиторов, связанных с данным клиентом Цель

кредита, опыт клиента в составлении прогнозов Кредитный рейтинг, наличие лиц,

ставящих вторую подпись или гарантов по испрашиваемому кредиту

|

Подлинность

клиента и гарантов Копия устава, решений и других документов о юридическом

статусе заемщика Описание историй юридического статуса владельца;

осуществляемые операции, продукция, основные клиенты и поставщики заемщика

|

Прибыль,

дивиденды и объемы продаж в прошлом Достаточность планируемого потолка

наличности и наличие ликвидных резервов Сроки погашения дебиторской и

кредиторской задолженности, оборачиваемость товарно-материальных запасов

Структура капитала Контроль над расходами, показатели покрытия Динамика цен

на акции, качество управления Содержание аудиторского заключения Последние

изменения в бухгалтерском учете

|

Право

собственности на активы, их срок службы Вероятность морального старения

активов Их остаточная стоимость Степень специализации по активам Право

ареста, долги и ограничение Обязательства по лизингу и закладные Страхования

клиента, гарантии, относительные позиции банка как кредитора; судебные иски и

положение с налогообложением; возможные будущие потребности в финансировании

|

Положение

клиента в отросли и ожидаемая доля на рынке Сопоставление результатов деятельности

клиента с результатами деятельности других фирм данной отрасли

Конкурентоспособность продукции, чувствительность клиента и отрасли к смене

стадий делового цикла и изменений технологии Условия на рынке рабочий силы

Влияние инфляции на баланс фирмы и поток наличности клиента Правовые,

политические факторы, факторы, связанные с окружающей средой

|

Соответствующие

законы в банковской деятельности и правила относительно характера и качества

кредитов Соответствующая документация для контролеров Соответствие кредитной

заявки описанию кредитной политики банка Информация от сторонних лиц

(экономистов, политических экспертов) относительно факторов, воздействующих

на процесс погашения кредита

|

Рассмотрим подробнее каждый принцип

кредитования.

. Характер заемщика. Кредитный инспектор должен

быть убежден в том, что клиент может достаточно точно указать цель получения

кредита, и имеет серьезные намерения погасить его. Если у инспектора нет

должной уверенности относительно цели испрашиваемого кредита, то она должны

быть уточнена. Даже в этом случае кредитному инспектору надлежит установить:

ответственно ли клиент относиться к заемным средствам, дает ли правдивые ответы

на вопросы банка и приложит ли все усилия для выплаты задолженности по кредиту.

Ответственность, правдивость и серьезность намерений клиента погасить всю

задолженность составляют то, что кредитный инспектор называет характером

заемщика.

Если у кредитного инспектора после изучения

документов, предоставленных заемщиком, и бесед с ним возникли сомнения

относительно надежности клиента, его желания и способности погасить кредит, то

клиенту следует отказать в кредитовании [17, с. 48].

. Способность заимствовать средства. Кредитный

инспектор должен быть уверен в том, что клиент, испрашивающий кредит, имеет юридическое

право подавать кредитную заявку и подписывать кредитный договор. Данная

характеристика клиента известна как его способность заимствовать кредитные

средства. Например, в большинстве штатов США и регионов России

несовершеннолетии (то есть лица, не достигшие 18 лет или 21 года) не имеют

право отвечать по кредитному договору. Банк сталкивается с трудностью при

взыскании такого кредита. Кредитный инспектор должен быть уверен в том, что

руководитель или представитель компании (банка), обращающийся за кредитом,

имеет соответствующие полномочия, предоставленные ему учредителями или советом

директоров, на проведение переговоров и подписание кредитного договора от имени

компании (банка) для того, чтобы определить, какие лица уполномочены на

подписание кредитного договора. Взыскание по суду средств по кредитному

договору, подписанному не уполномоченными на то лицами, может оказаться

невозможным, и банк понесет значительные убытки.

. Денежные средства. Ключевой момент любой

кредитной заявки состоит в определении возможностей заемщика погасить кредит. В

целом заемщик имеет только три источника погашения полученных им кредитов:

потоки наличности

продажа или ликвидация активов

привлечение финансов

Любой из указанных источников может обеспечить

остаточную сумму средств для погашения кредита. Однако банкиры предпочитают

выбирать в качестве основного источника погашения кредита заемщиком поток

поступающей к нему наличности, поскольку продажа активов может ухудшить баланс

заемщика, а его дополнительные заимствования могут ослабить позиции банка как

кредитора. Недостаточность потока наличности является важным показателем

ухудшения финансового состояния фирмы и взаимоотношений с кредиторами. С точки

зрения бухгалтерского учета поток наличности обычно определяется следующим

образом:

Поток наличности = Чистая прибыль +

Амортизация + Увеличение кредиторской задолженности - Увеличение запасов

товарно-материальных ценностей и дебиторской задолженности

(1)

Одним из преимуществ данной формулы является то,

что с ее помощью кредитный инспектор банка может определить те стороны

деятельности клиента, которые отражают квалификацию и опыт его менеджеров, а

так же состояние рынка, в условиях которого работает клиент. Заемщик, который

«держится на плаву» благодаря преимущественному использованию коммерческого

кредита (кредиторской задолженности), станет для банка проблемным клиентом.

Большинство банков будут испытывать сомнения относительно целесообразности

предоставления ему кредита [22, с. 56].

. Обеспечение. При оценке обеспечения по

кредитной заявке кредитный инспектор должен получить ответ на вопрос:

располагает ли заемщик достаточным капиталом или качественными активами для

предоставления необходимого обеспечения по кредиту? Кредитный инспектор

обращает особое внимание на такие характеристики, как: срок службы, состояние и

структура активов заемщика [4, с. 53].

. Условия. Кредитный инспектор должен знать, как

идут дела у заемщика или положение, складывающееся в соответствующей отрасли, а

также то, как изменение экономических и других условий может повлиять на

процесс погашения кредита. По документам кредит может показаться надежным с

точки зрения обеспечения, но степень его надежности может понизиться в

результате сокращения объема продаж или дохода в условиях экономического спада

или роста процентных ставок, вызванного инфляцией.

. Контроль. Последним фактором оценки

кредитоспособности заемщика выступает контроль, который сводиться к получению

ответов на такие вопросы, как: насколько изменение законодательства, правовой,

экономической и политической обстановки может негативно повлиять на

деятельность заемщика и его кредитоспособность?

Схема показателей, называемая “Правила шести

“Си” и применяемая банками США, один из многих подходов оценки

кредитоспособности и надежности заемщиков. Банки стран с развитой рыночной

экономикой применяют сложную систему большого количества показателей для оценки

кредитоспособности клиентов. Эта система дифференцирована в зависимости от

характера заемщика (фирма, частное лицо, вид деятельности), а так же может

основываться как на сальдовых, так и оборотных показателях отчетности клиента.

Так ряд американских экономистов описывает систему оценки кредитоспособности,

построенную на сальдовых показателях отчетности. Американские коммерческие

банки используют четыре группы основных показателей: ликвидности фирмы,

оборачиваемости капитала, привлечения средств и прибыльности.

К первой группе относятся коэффициент

ликвидности (Кл) и покрытия (Кпок). Кл - соотношение наиболее ликвидных средств

и краткосрочных долговых обязательств. Ликвидные средства складываются из

денежных средств и дебиторской задолженности краткосрочного характера. Долговые

обязательства состоят из задолженности по ссудам краткосрочного характера

(ближайших сроков погашения), по векселям, недоплаченным требованиям и прочим

краткосрочным обязательствам. Кл прогнозирует способность клиента оперативно и

в срок погасить долг банку в ближайшей перспективе на основе оценки структуры

оборотного капитала. Чем выше Кл , тем выше кредитоспособность. Кпокр. -

соотношение оборотного капитала и краткосрочных долговых обязательств.

Оборотный капитал кроме денежных средств и дебиторской задолженности включает

стоимость запасов товарно-материальных ценностей. Кпокр. показывает предел

кредитования, достаточность всех видов средств клиента, чтобы погасить долг

[12, с. 24].

Показатели оборачиваемости капитала, относящиеся

ко второй группе, отражают качество оборотных активов и могут использоваться

для оценки роста Кпокр.

Коэффициент привлечения (Кпривл.) образуют третью

группу оценочных показателей. Они рассчитывается как отношения всех долговых

обязательств к общей сумме активов или к основному капиталу; показывают

зависимость фирмы от заемных средств. Чем выше коэффициент привлечения, тем

хуже кредитоспособность заемщика.

С третьей группой показателей тесно связаны

показатели четвертой группы, характеризующие прибыльность фирмы. К ним

относятся норма; доходности, доля прибыли в доходах, норма прибыли на акцию.

Если растет зависимость фирмы от заемных средств, то снижение

кредитоспособности, оцениваемой на основе Кпривл., может компенсироваться

ростом прибыльности.

Таким образом, все названные показатели

взаимосвязаны и образуют единую систему. Кроме основных показателей для оценки

кредитоспособности фирмы могут использовать дополнительные. Например,

показатели обеспеченности собственным капиталом, рентабельность.

Оценка кредитоспособности клиентов французскими

коммерческими банками включает три блока:

) оценка предприятия и анализ его баланса, а

также другой отчетности

) оценка кредитоспособности клиентов на основе

методик, принятых отдельными коммерческими банками

) использование для оценки кредитоспособности

данных картотеки Банка Франции.

На основе счета результатов деятельности

определяются следующие показатели в таблице 3.

Таблица 3. Показатели кредитоспособности

клиентов французскими коммерческими банками

|

Показатель

|

Метод

определения

|

|

Валовой

коммерческий доход или коммерческая маржа (ВД)

|

Выручка

о реализации минус стоимость приобретенных товарно-материальных ценностей и

готовых изделий

|

|

Добавленная

стоимость (ДС)

|

ВД

минус эксплуатационные расходы (административные, на субподрядчиков)

|

|

Валовой

эксплуатационный доход (ВЗД)

|

ДС

минус расходы на зарплату, минус налоги на зарплату, минус оплата отпусков

|

|

Валовой

эксплуатационный результат (ВЭР)

|

ВЭД

минус уплата процентов за кредит плюс доход от вложения средств в другие

предприятия и минус отчисления в фонд риска

|

|

Прибыль,

которая может быть использована для самофинансирования (СФ)

|

ВЭР

минус прибыль, распределяемая между работниками предприятия, и минус налоги

на прибыль

|

|

Чистая

прибыль (П)

|

СФ

плюс или минус случайные доходы (расходы) минус амортизация недвижимости

|

Баланс и другие формы отчетности используются,

во - первых, для оценки соотношения сальдовых показателей и, во - вторых, для

расчета коэффициентов кредитоспособности на основе оборотных показателей.

Предметом анализа являются такие пропорции, как соотношение долгосрочной

задолженности и собственных средств, соотношение стабильных собственных

ресурсов и суммы активов, динамика затрат и убытков по сравнению с темпами

роста производства и т.д.

Показатели состояния денежной наличности

оцениваются с учетом уровня развития предприятия, его рентабельности и качества

потребности в оборотных средствах. Последнее излучается на основе показателей

скорости оборота остатков сырья и готовой продукции на складе, а также сроков

расчетов с поставщиками.

В качестве одного из вариантов частной методики

оценки кредитоспособности клиента коммерческим банком можно привести методику

банка Credit Lione. Эта методика построена на оборотных данных клиента,

содержащихся в счете результатов. Методика представляет собой систему оценки,

построенную на пяти коэффициентах:

К1 = ВЭД/ДС

(2)

К2 = Финансовые расходы/ДС

(3)

К3 = Капиталовложения за год/ДС

(4)

К4 = Долгосрочные обязательства/ДС

(5)

К5 = Чистое сальдо наличности/Оборот

(6)

Каждый из показателей оценивается в пределах

четырех балов, определяется общий итог в баллах. К этому итогу добавляются

литеры А, Б, С и Д в зависимости от достаточности собственного капитала.

Достаточность оценивается на основе соотношения собственного капитала и

добавленной стоимости. Норма указанного соотношения - 20%. Сумма баллов и литер

определяют уровень кредитоспособности клиента [9, с. 54].

Учитываются также и данные картотеки Банка

Франции. Эта картотека имеет четыре раздела. В первом предприятия разделяются

на 10 групп в зависимости от размера актива баланса. Каждой группе

присваивается определенная буква, литер (от А до К). Второй раздел является разделом

кредитной котировки, выражающий доверие, которое может быть допущено в

отношении предприятий. Эта картотека основывается на изучении финансовой

ситуации и рентабельности, а также на оценке руководителей, держателей

капиталов и предприятий, с которым клиент имеет тесные коммерческие связи.

Кредитная котировка делит предприятия на 7 групп, которым присваиваются шифры

от 0 до 6.

Третий раздел классифицирует предприятия по их

платежеспособности. Банк Франции фиксирует все случаи неплатежей и в

зависимости от этого разделяет клиентов коммерческих банков на три группы,

которым присваивается шифры 7,8 или 9. Шифр 7 означает пунктуальность в

платежах, отсутствие реальных трудностей в денежных средствах в течение года.

Шифр 8 дается при временных затруднениях, связанных с наличием денежных

средств, которые не ставят под серьезную угрозу платежеспособность предприятия

сильно скомпрометирована.

Четвертый раздел картотеки делит всех клиентов

на две группы: предприятия, векселя и ценные бумаги которых могут быть переучтены

или нет в Банке Франции (подпись предприятия признается Банком Франции, или

признание подписи отложено до рассмотрения дальнейший отчетности).

Методики оценки кредитоспособности клиента

дифференцированы в зависимости от характера клиента (его отраслевой

принадлежности, форм собственности), различные для фирм и частных лиц.

Например, во Франции оценка кредитоспособности при выдаче потребительского

кредита отличается от подхода к изучению кредитоспособности предприятий,

изложенного выше [4, с. 46].

Таким образом, для стран с развитой рыночной

экономикой характерны сложные и дифференцированные по клиентам и банкам

методики оценки кредитоспособности клиентов.

Глава 2. Анализ

практики определения кредитоспособности потенциального заёмщика и меры по её совершенствованию

на примере ПАО Росгосстрах банк

2.1 Общая характеристика

деятельности коммерческого банка

ПАО «Росгосстрах Банк» (ПАО «РГС Банк») -

крупный по размеру активов столичный банк. Основные направления деятельности -

обслуживание и кредитование юридических и физических лиц, привлечение средств

населения во вклады, а также операции на денежном и долговом рынках. Конечным

бенефициаром кредитной организации является Сергей Хачатуров - основной

владелец группы компаний «Росгосстрах», выступающей ключевым партнером банка.

Крупнейшим источником финансирования деятельности являются вклады физических

лиц, формирующие почти половину пассивов [39].

ПАО «Росгосстрах Банк» - универсальный

коммерческий банк, основанный в 1994 году. Предоставляет все виды банковских

услуг как физическим лицам с доходами различного уровня, так и корпоративным

клиентам.

Входит в ТОП-50 крупнейших российских банков по

чистым активам и капиталу, ТОП-50 вкладам и кредитам для частных лиц, ТОП-20

банков на рынке кредитных карт (по итогам 1 полугодия 2016 года). Обладает

второй по размерам сетью отделений в стране: свыше 2 миллионов частных лиц и 22

тысяч предприятий обслуживаются более чем в 1700 офисах кредитной организации.

ПАО «Росгосстрах Банк» включен в список 57

банков страны, рекомендованных Правительством РФ при открытии счетов для

обеспечения операций в сфере государственных закупок, и назван журналом Forbes

одним из 100 самых надежных банков России (61-е место). Входит в систему

страхования вкладов.

Долгосрочным партнером и акционером банка с 2004

года является компания ПАО «Росгосстрах Банк», лидер страхового рынка по сборам

страховых премий и количеству заключённых договоров в 2015 году. Бренду ПАО

«Росгосстрах Банк», под которым сегодня в России работают страховая компания,

банк, компания по страхованию жизни, компания по обязательному медицинскому

страхованию, управляющая и инвестиционная компании, в 2016 году исполняется 95

лет.

Банк был зарегистрирован ЦБ РФ в сентябре 1994

года под наименованием «Финтрастбанк» (АОЗТ). Через год был переименован в АКБ

«Русский межрегиональный банк развития» («Русь-банк»), в 2006 году полным

наименованием стало Закрытое акционерное общество «Русь-Банк», в ноябре 2007

года организационно-правовая форма изменена на открытое акционерное общество

(ОАО). В декабре 2007 года Русь-Банк купил екатеринбургский банк «Драгоценности

Урала», позднее переименовал его в «Русь-Банк Урал», а в январе 2010 года

завершил процедуру его присоединения. Осенью 2011 года Русь-Банк снова сменил

название - на «Росгосстрах Банк» (сокращенно - «РГС Банк»), а в апреле 2015

года организационно-правовая форма была изменена на ПАО (приложение 1).

Согласно раскрываемой информации, основным

конечным бенефициаром ПАО «РГС Банк» выступает Сергей Хачатуров, контролирующий

с партнерами (Алхас Сангулия и гражданка Кипра Марианна Карамалли) через

различные юридические лица группы «Росгосстрах» 74,6% акций банка. В числе

других акционеров банка Ирина Дюбкова (13,92%), гражданка Кипра Мария Димитриу

(10,21%) и Лаура Андриясова (1,299%). Доля в 0,01% акций распределена между

миноритарриями.

Банк активно развивает розничный бизнес, в том

числе потребительское кредитование, входит в топ-40 розничных банков по

различным показателям ритейла. Отдельно стоит отметить очередную попытку банка усилить

«розницу» за счет ресурсов аффилированной страховой компании «Росгосстрах»:

банк продает продукты компании «РГС-Жизнь», а также использует сеть

«Росгосстраха» для продвижения собственных банковских продуктов.

Организационная структура ПАО «Росгосстрах Банк»

представлена на рис. 2.

Рисунок 2. Организационная структура ПАО

«Росгосстрах Банк»

В офисах кредитной организации обслуживаются

более 2 млн частных лиц, которым, помимо стандартных банковских услуг (вклады,

потребительские кредиты, ипотека, автокредиты, кредитные карты и прочее),

предлагается инвестирование средств в паевые фонды ООО «РГС Управление

активами», обезличенные металлические счета, сейфовые ячейки, денежные переводы

по системам MoneyGram, Western Union, «Золотая Корона», банковские карты систем

Visa и MasterCard (в том числе чиповые карты Visa Pay Wave и MasterCard Pay

Pass с технологией бесконтактной оплаты).

С начала 2016 года нетто-активы кредитной

организации незначительно сократились (-3,3%), составив к 1 сентября 140,8 млрд

рублей. В пассивной части баланса банк почти вдвое снизил объем привлеченных

МБК, в том числе полностью погасил задолженность по кредитам Банка России.

Свыше половины погашенных обязательств по МБК банк рефинансировал притоком

вкладов физлиц, выросших в объеме с начала 2016 года на 10%.

Ресурсная база банка сконцентрирована на вкладах

частных лиц, составляющих на отчетную дату 46,2% от пассивов. Существенная

часть средств от населения привлечена на сроки от полугода до трех лет.

Средства предприятий и организаций формируют еще 18,2% пассивов и представлены

в основном остатками на расчетных счетах и краткосрочных депозитах, а также

«длинными» ресурсами и депозитами (свыше трез лет), включающими

субординированные займы [39].

Клиентская база большая, в основном представлена

компаниями страховой отрасли, инвестиций и финансов, сферы услуг и торговли (в

меньшей степени - производства и добывающей промышленности, а также

строительства). Платежная динамика достаточно высокая, обороты внутри месяца с

начала 2016 года составляют 100-150 млрд рублей.

Портфель ценных бумаг - почти 80 млрд рублей,

более чем на 90% представлен облигациями, оставшаяся часть - акции российских

компаний. В свою очередь, чуть более трети вложений в облигации формируют

бумаги российских корпоративных эмитентов, 21% приходится на бумаги российских

банков и еще 14% - госбумаги ОФЗ.

Кредитный портфель - 46,2 млрд рублей, к

отчетной дате в его структуре розничные ссуды преобладают лишь с небольшим

перевесом, хотя еще на начало 2016 года их доля в совокупном портфеле превышала

62%. Доля просроченной задолженности по РСБУ отражается на высоком уровне, с

начала 2016 года увеличилась с 22,7% до 26,4% от совокупного портфеля. В то же

время уровень резервирования заметно превышает долю просрочки, составляя на

отчетную дату 37% от портфеля (35,6% в начале года). Стоит отметить низкое

обеспечение выданных ссуд залогом имущества - менее 20%. Бухгалтерский баланс

на 01.01.2017 представлен в приложении 2.

Рассмотрим основные экономические показатели ПАО

«Росгосстрах Банк» в таблице 4.

Таблица 4. Основные экономические показатели

деятельности ПАО «Росгосстрах Банк» за 2014-2016 гг., млрд. руб.

|

Показатели

|

2014

г.

|

г.2016

г.Абсолютное изменение (+-), млн. руб.

|

Темп

роста, %

|

|

|

|

млн.

руб.

|

Уд.

вес, %

|

млн.

руб.

|

Уд.

вес, %

|

млн.

руб.

|

Уд.

вес, %

|

|

|

|

Чистая

ссудная задолженность

|

67658

|

50,43

|

51699

|

32,25

|

38214

|

25,61

|

-29444

|

56,48

|

|

Вложения

банка в ценные бумаги

|

33832

|

25,22

|

72703

|

45,35

|

76036

|

50,97

|

42204

|

224,75

|

|

Процентные

доходы банка

|

11653

|

8,69

|

11568

|

7,22

|

14008

|

9,39

|

2355

|

120,21

|

|

Процентные

расходы

|

6161

|

4,59

|

9612

|

6,00

|

9558

|

6,41

|

3397

|

155,14

|

|

Комиссионные

доходы

|

2053

|

1,53

|

2436

|

1,52

|

2205

|

1,48

|

152

|

107,40

|

|

Комиссионные

расходы

|

378

|

0,28

|

495

|

0,31

|

536

|

0,36

|

158

|

141,80

|

|

Операционные

расходы

|

12438

|

9,27

|

11791

|

7,36

|

8631

|

5,79

|

-3807

|

69,39

|

Из таблицы видно, что чистая ссудная

задолженность за анализируемый период уменьшилась на -29444 млрд. руб.

Вложения банка в ценные бумаги составили 224,75

%.

Процентные доходы банка увеличились на 42204

млрд. руб.

Процентные расходы также показали рост

исоставили 155,14 %.

Комиссионные доходы увеличились на 152 млрд.

руб.

Комиссионные расходы увеличились на 158 млрд.

руб.

Операционные расходы за анализируемый период

уменьшились на -3807 млрд. руб.

Анализ структуры и динамики активов и пассивов

баланса отразим в таблице 5.

Таблица 5. Анализ структуры и динамики активов и

пассивов баланса ПАО «Росгосстрах Банк» за 2014-2016 гг., млрд. руб.

|

Показатели

|

2014

г.

|

г.2016

г.Абсолютное изменение (+-), млн. руб.

|

Темп

роста, %

|

|

|

|

млн.

руб.

|

Уд.

вес, %

|

млн.

руб.

|

Уд.

вес, %

|

млн.

руб.

|

Уд.

вес, %

|

|

|

|

Активы

|

108951

|

52,98

|

130258

|

52,56

|

133063

|

52,82

|

24112

|

122,13

|

|

Пассивы

|

96685

|

47,02

|

117590

|

47,44

|

118866

|

47,18

|

22181

|

122,94

|

Из данных таблицы видно, что общее число активов

в 2016 году увеличилось по сравнению с 2014 годом на 24112 млрд. руб.

Пассивы в 2016 году выросли на 22181 млрд. руб.

и составили 122,94 %.

Между активными и пассивными операциями

коммерческих банков существует тесная связь, так как ресурсы, имеющиеся у

банка, во многом определяют структуру и размер активных операций, которые

обеспечивают ему доход.

Отразим динамики активов и пассивов баланса ПАО

«Росгосстрах Банк» на рисунке 3.

Рисунок 3. Динамика активов и

пассивов баланса ПАО «Росгосстрах Банк» за 2014-2015 гг.

Из рисунка видно, что за

анализируемый период наблюдается тенденция к росту все показателей.

Согласно отчетности по МСФО, на конец первого

полугодия 2016 года розничный портфель почти в полном объеме был представлен

потребительскими кредитами; в отраслевой структуре кредитов юрлиц преобладали

почти те же сегменты, что и в структуре клиентских обязательств: услуги,

инвестиции и финансы, торговля, производство, строительство.

Кредитная организация является активным

участником рынка МБК, работает в обе стороны, однако в последнее время занимает

позицию нетто-заемщика. Обороты по привлечению ликвидности на рынке с начала

2016 года находились в диапазоне от 80 млрд до 190 млрд рублей, в то время как

размещал фининститут порядка 15-40 млрд рублей [30].

2.2 Анализ

кредитоспособности потенциального заемщика ПАО «Росгосстрах Банк»

ПАО «Росгосстрах Банк» имеет лицензии на

осуществление банковских операций, включен в реестр банков участников системы

обязательного страхования вкладов.

Анализ кредитоспособности заемщика по методике

ПАО «Росгосстрах Банк» проведем на примере ООО «Призма», которое приобретает

кредит на развитие бизнеса. ООО «Призма» относится к уровню предприятий

среднего и малого бизнеса.

Предприятия малого и среднего бизнеса в основном

пользуются такими банковскими услугами, как расчетно-кассовое обслуживание,

денежные переводы и редко берут кредит на развитие бизнеса (рисунок 4).

Рисунок 4. Наиболее распространенные банковские

услуги, которыми пользуются предприятия малого и среднего бизнеса

При оценке кредитоспособности кредитный эксперт

ПАО «Росгосстрах Банк» руководствуется оценкой финансового состояния заемщика,

учитывает его кредитную историю, деловую репутацию, тип предприятия и форму

управления им, качество обеспечения кредита, оценку отрасли, личность

руководителя, уровень конкуренции, занимаемую долю на рынке. Специалист по

кредитованию проводит качественную оценку данных факторов.

ПАО «Росгосстрах Банк» предоставляет кредиты

предприятиям среднего и малого бизнеса на осуществление предпринимательской

деятельности на условиях, представленных в таблице 6.

Таблица 6. Условия кредитования предприятий

среднего и малого бизнеса ПАО «Росгосстрах Банк»

|

Форма

кредитования

|

Разовая

ссуда

|

|

Валюта

кредита

|

Рубли

РФ

|

|

Сумма

кредита

|

От

300 000 до 1 500 000

|

6

месяцев, 1 год, 2 года

|

|

Процентная

ставка

|

-

19 % годовых на срок 6 месяцев; - 20 % годовых на срок 1 год; - 21% годовых

на срок 2 года.

|

|

Неустойка

|

1%

процент от суммы просроченного платежа, за каждый день просрочки

|

|

Обеспечение

кредита

|

-

поручительство собственников бизнеса; - обязательно поручительство

юридических или физических лиц; - залог имущества (включая имущество третьих

лиц); - залог ценных бумаг.

|

|

Погашение

кредита

|

Ежемесячно

равными суммами

|

|

Льготный

период по выплате основного долга

|

До

3-х месяцев

|

|

Страхование

|

Страхование

залога на весь период кредитования.

|

|

Дополнительные

условия по кредитам выдаваемым в рублях РФ

|

1)

Срок рассмотрения заявки - 3 рабочих дня; 2) Специальные условия по РКО; 3)

Взимается единоразовая комиссия - 1% от суммы кредита.

|

Требования, предъявляемые к заемщику:

- Государственная доля в уставном

капитале - не более 50%;

- Доля нерезидентов в уставном

капитале - не более 50%;

- Срок работы в своем секторе рынка -

не менее года.

- Вид деятельности, не включающий:

- Производство и торговлю оружием,

военной техникой;

- Производство табачных изделий;

- Игорный бизнес;

- Спекуляции с ценными бумагами и

валютой;

- Инвестиции в ценные бумаги;

- Производство, наносящее вред

окружающей среде.

Необходимые (минимальные) требования к

потенциальному Заемщику по Программе «Кредитование предприятий среднего и

малого бизнеса»:

. Владельцами компаний прямо или опосредованно

являются физические лица;

. В качестве Заемщиков рассматриваются

Предприятия следующих организационно - правовых форм: общество с ограниченной

ответственностью (иногда закрытые акционерные общества) и предприниматели без

образования юридического лица;

. Возможно, кредитование Компаний, которые

являются плательщиками налога на вмененный доход;

. Заемщик не является государственным

(муниципальным) предприятием, общественной, благотворительной организацией,

нерезидентом;

. Среднемесячная выручка предприятия должна быть

в пределах 15 млн. рублей;

. Предоставление управленческой отчетности;

. Достаточность информации о владельцах бизнеса;

.Открытость владельцев бизнеса по отношению к

Банку, то есть готовность предоставить всю необходимую информацию о бизнесе и

т.д.;

. Отсутствие отрицательной кредитной истории.

. Наличие имущественного обеспечения погашения

будущей задолженности Клиента перед Банком по предоставленному кредиту;

. Достаточность «залоговой» стоимости

предлагаемого обеспечения для компенсации Банку суммы основного долга по

кредиту и процентов по нему.

. Обязательное страхование залогового

обеспечения.

Список документов по Программе «Кредитование

предприятий среднего и малого бизнеса»

Для организаций следующих

организационно-правовых форм ООО, ПАО:

. Анкета-Заявление по форме Банка;

. Устав / Учредительный договор (нотариально

заверенные копии);

. Свидетельство о регистрации (нотариально

заверенная копия);

. Свидетельство о постановке на налоговый учет;

. Приказ/протокол об избрании руководителя

(копии, заверенные заемщиком);

. Приказ о назначении Главного бухгалтера;

. Решение собрания акционеров (учредителей) о

привлечении кредитных ресурсов (подлинник или копия, заверенная заемщиком);

. Выписка из Единого государственного реестра

юридических лиц на текущую дату (подлинник или нотариально заверенная копия);

. Справка из налоговых органов об отсутствии

задолженности по обязательным платежам в бюджет;

. Справки банков о суммарных ежемесячных

оборотах по расчетным и текущим валютным счетам за последние 6 месяцев;

. Данные о кредитной истории за последние пять

лет, остаток ссудной задолженности на дату обращения;

. Бухгалтерская отчетность предприятия за 2

последних квартала;

. Состояние дебиторской и кредиторской

задолженности с указанием наименований, суммы и сроков образования;

. Договоры с основными поставщиками и

покупателями;

. Список основных средств и оборудования,

используемых в бизнесе;

. Копии документов, подтверждающих право собственности

на имущество, предлагаемое в залог.

. Отчет о финансовых результатах.

В процессе ознакомления с предоставленным

пакетом документов, кредитный эксперт проводит личную беседу с заемщиком,

задает ему необходимые вопросы, сравнивает полученные ответы с документами.

Затем делает выводы в сопроводительной записке, которая подшивается к пакету

документов и далее все это попадают в Службу безопасности. Такой способ обычно

называют экспресс-анализом.

Кредитный эксперт обязательно должен выезжать на

место деятельности каждого заемщика, в том числе к повторным заемщикам, вне

зависимости от его удаленности.

Преследуемая цель выезда:

- осмотр места деятельности клиента;

- получение необходимой финансовой и

прочей информации;

- сбор необходимых документов.

Анализ документов заемщика.

При рассмотрении заявки кредитный эксперт должен

проверить:

- обращался ли ранее заемщик банка с

заявкой о предоставлении кредита, был ли отказ и по какой причине.

- имеет ли заемщик непогашенную

задолженность перед Банком.

Кредитный эксперт передает копии Пакета

документов заемщика сотруднику Службы безопасности. Данное структурное

подразделение осуществляет проверку предоставленной заемщиком информации в срок

до двух рабочих дней. После проведения проверки сотрудник Службы безопасности

делает в решение о выдачи отметки и составляет заключение о наличии/отсутствии

препятствующих факторов и о возможности предоставления Кредита.

Заемщик: ООО «Призма», являющийся клиентом ПАО

«Росгосстрах Банк», обратился в банк с просьбой о предоставлении кредита в

размере 3 200 000 рублей, сроком на 2 года. Денежные средства, полученные в

банке ООО «Призма» планирует направить на покупку нового оборудования, машин и

производственно-хозяйственного инвентаря. ООО «Призма» предоставила залог

товаров в обороте на сумму 1 500 000 тыс.руб.

ООО «Призма» предоставила в ПАО «Росгосстрах

Банк» все необходимые документы, требованиям банка ООО «Призма» соответствует,

препятствующие факторы отсутствуют.

ПАО «Росгосстрах Банк» выдаст кредит с

процентной ставкой 21% годовых, также Банк взимает единоразовую комиссию в

размере 1% от суммы кредита.

Основным видом деятельности ООО «Призма»

является производство и реализация таких видов продукции:

- пластиковые окна;

- рольставни;

- входные группы из ПВХ - профиля;

- офисные перегородки и др.

Производственная компания «Призма» является

обществом с ограниченной ответственностью. Генеральным директором ООО «Призма»

является Астахов В.А. Смены руководства во время пользования кредитом не

наблюдается. Руководящие должности ООО «Призма» занимают специалисты с высшим и

средним экономическим образованием, компания имеет квалифицированный персонал.

Производительность труда рабочих и оборудования высокая.

В ООО «Призма» создан уставный фонд, размер

которого составляет три миллиона рублей. Имущество общества с ограниченной

ответственностью формируется за счет вкладов участников, полученных доходов и

других законных источников, и принадлежит его участникам на праве долевой

собственности. Число работников ООО «Призма» составляет 105 физических лиц.

Размер поступлений на расчетный счет предприятия

отличается стабильностью. Более 90% поступлений на расчетный счет предприятия

составляет торговая выручка.

Репутация у компании положительная,

препятствующие факторы отсутствуют.

Далее рассмотрим кредитную историю компании ООО

«Призма», сделаем выводы по ее данным (таб. 7).

кредитоспособность потенциальный

заемщик платежеспособность

Таблица 7. Кредитная история ООО «Призма»

|

Банк

|

Сумма

кредита

|

Годовая

процентная ставка

|

Дата

получения

|

Дата

возврата по договору

|

Дата

возврата фактическая (причина пролонгации)

|

|

ПАО

«Росгосстрах Банк»

|

1500

000

|

21%

+ единоразовая комиссия 1% от суммы кредита

|

22.03.2014

|

22.03.2015

|

20.03.2015

|

|

ПАО

«Росгосстрах Банк»

|

1000

000

|

20%

+ единоразовая комиссия 1% от суммы кредита

|

30.09.2016

|

30.09.2017

|

24.09.2017

|

|

ПАО

«Росгосстрах Банк»

|

1500

000

|

20%

+ единоразовая комиссия 1% от суммы кредита

|

01.10.2015

|

01.10.2016

|

30.09.2016

|

|

ПАО

«Росгосстрах Банк»

|

250000

|

19%

+ единоразовая комиссия 1% от суммы кредита

|

19.02.2014

|

19.08.2015

|

17.08.2015

|

|

ПАО

«Росгосстрах Банк»

|

100000

|

19%

+ единоразовая комиссия 1% от суммы кредита

|

25.04.2016

|

24.10.2017

|

22.10.2017

|

|

ПАО

«Росгосстрах Банк»

|

350000

|

19%

+ единоразовая комиссия 1% от суммы кредита

|

27.02.2015

|

27.08.2016

|

25.08.2016

|

По анализу данных таблицы 5 задолженности перед

банками у предприятия нет, погашение когда-либо задолженности ООО «Призма»

перед банками путем обращения кредитором взыскания на предмет залога не

выявлено, также нет задолженности перед банками на основании решения судебных органов.

Но ООО «Призма» использовала пролонгацию, соответственно обслуживание долга у

компании среднее.

В ООО «Призма» проводится работа по расширению

рынка сбыта и приобретению товаров, сырья, готовой продукции, большой объем

экспорта, существуют исследования рынка потребителей.

Покупка нового оборудования, машин и

производственно-хозяйственного инвентаря повысит производительность, качество,

скорость продукции и соответственно увеличит прибыль компании.

Выше перечисленные данные говорят о высоких

результатах в компании ООО «Призма» и оцениваются положительно.

С учетом хорошего финансового состояния

заемщика, положительных результатов в расчетах финансовых показателей, можно

сделать вывод о возможности заемщика самостоятельно погасить кредит в срок,

своевременно и в полном объеме обслуживать ссудную задолженность.

Факторами, которые могут повлиять на

несвоевременное погашение кредита, являются:

возникающие в период экономического кризиса

задержки платежей;

увеличение и проведение помимо банка

взаимозачетов и бартерных сделок;

снижение покупательской способности населения.

В качестве обеспечения своевременного возврата

кредитных средств заемщиком предлагается залог товаров в обороте на сумму 1 500

000 рублей. Цена на товары, которые оставлены в залог, может колебаться, и

могут возникнуть некоторые трудности с реализацией.

При этом необходимо предусмотреть страхование

товаров в обороте. Страховую сумму установить равной сумме обеспечения. Следует

застраховать вероятность утраты и повреждения имущества в результате действия

огня (включая воздействие продуктами горения и средствами пожаротушения при

проведении необходимых действий для ликвидации пожара), а также противоправных

действий третьих лиц (похищение имущества путем кражи с взломом, грабежа,

разбоя, включая сопутствующий вандализм).

В результате проведенного анализа можно принять

положительное решение о предоставлении кредита на следующих условиях:

сумма 3200000 тыс. рублей;

срок: 2 года;

процентная ставка 21 % годовых;

назначение: покупка нового оборудования, машин и

производственно-хозяйственного инвентаря.

2.3 Основные

направления совершенствования методики по оценке кредитоспособности заемщика

ПАО «Росгосстрах Банк»

В целом, оценка кредитоспособности заемщика по

методике ПАО «Росгосстрах Банк» дает четкие результаты, кредитоспособность

оценивается качественно, методика отвечает современным требованиям. Основными

достоинствами данной методики является оценка «кредитной истории», анализа

рынка, на, котором действует заемщик, расчет основных финансовых показателей,

также качественно оценивается состояние дебиторской и кредиторской

задолженности.

Мероприятия по совершенствованию методики по

оценке кредитоспособности заемщика ПАО «Росгосстрах Банк» отражены на рисунке

5.

Рисунок 5. Мероприятия по совершенствованию

методики по оценке кредитоспособности заемщика ПАО «Росгосстрах Банк»

Используемую в настоящее время ПАО «Росгосстрах

Банк» технологию оценки заемщиков при их кредитовании предлагается

модернизировать таким образом, как показано на рисунке 6.

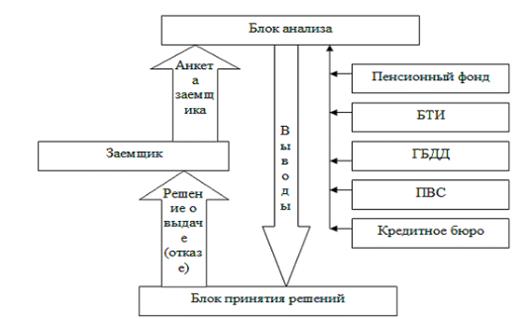

Рисунок 6. Модернизированная схема проведения

оценки заемщика ПАО «Росгосстрах Банк»

Предлагаемая к применению ПАО «Росгосстрах Банк»

система оценки заемщиков должна состоять из двух аналитических блоков: блока

анализа данных и блока принятия решений.

В блоке анализа системы осуществляется анализ

данных о заемщиках

банка, о выданных кредитах и истории их

погашения. Блок анализа ПАО «Росгосстрах Банк» необходимо дополнить следующими

запросами:

. Получаемые доходы (используя базу банных

Пенсионного фонда РФ);

. Имеющаяся недвижимость, земельные участки, их

площадь и месторасположение (используя базу данных Бюро технической

инвентаризации и департамента Юстиции);

. Наличие автотранспорта, его возраст (база

данных Государственной инспекции безопасности дорожного движения);

. Подтверждение данных о регистрации (несмотря

на предъявление паспорта, т. к. данные о регистрации могут быть фальшивыми -

база данных паспортно-визовой службы);

. Привлечение данных специализированных

кредитных бюро о наличии срочных и погашенных кредитов в других банках.

Все перечисленные запросы должны осуществляться

на договорной основе с согласия заемщика, в режиме реального времени, в

максимально быстрые сроки.

Следует отметить, что при анализе

кредитоспособности заемщика по методике банка были выявлены некоторые

недостатки, а именно это то, что ПАО «Росгосстрах Банк» не использовал в своей

методике рейтинговую оценку, а также очень мало внимание уделялось залогу. Эти

недостатки попытаемся разрешить и сделать данную методику более совершенной.

Воспользуемся обновленной методикой ПАО

«Росгосстрах Банк» с помощью расширенного метода рейтинговой оценки.

В данной методике будет рассмотрено 26 позиций

надежности заемщика. С правой стороны от результатов будут проставлены баллы.

Максимальный балл 20, минимальный балл 0. Общее количество максимальных баллов

270.

. Коэффициент покрытия (общей ликвидности).

меньше 0,9 - 0 баллов;

0,9 - 1,5 - 5 баллов;

больше 1,5 - 10 баллов.

. Коэффициент абсолютной (быстрой) ликвидности.

меньше 0,4 - 0 баллов;

0,4 - 0,7 - 5 баллов;

больше 0,7 - 10 баллов.

. Коэффициент текущей ликвидности.

меньше 0,7 - 0 баллов;

0,7 - 1 - 5 баллов;

больше 1 - 10 баллов.

. Продолжительность одного оборота активов.

замедление оборачиваемости - 0 баллов;

ускорение оборачиваемости - 5 баллов.

. Коэффициент оборачиваемости.

замедление оборачиваемости - 0 баллов;

ускорение оборачиваемости - 5 баллов.

. Коэффициент соотношения заемного и

собственного капитала.

меньше 1,5 - 0 баллов;

1,5 - 2 - 5 баллов;

больше 2 - 10 баллов.

. Рентабельность всей реализованной продукции.

меньше 10% - 0 баллов;

10% - 15% - 5 баллов;

больше 15% - 10 баллов.

. Срок использования кредита.

6 - 12 месяцев - 10 баллов;

1,5 года - 5 баллов;

1,5 - 2 года - 0 баллов.

. Наличие убытков.

наличия убытков не наблюдается - 10 баллов;

убыточная деятельность только за предыдущий

период - 30 баллов;

убыточная деятельность за предыдущий и отчетный

период - 15 баллов.

. Зависимость от сезонных поставок и связанная с

этим неритмичность реализации товара.

существует - 10 баллов;

не существует - 0 баллов.

. Срок функционирования заемщика.

больше 5 лет - 15 баллов;

3 - 5 лет - 10 баллов;

1 - 3 года - 5 баллов;

меньше 1 года - 0 баллов.

. Срок очередных сборов.

Необходимо обратить внимание на срок проведения

очередных сборов и выборов директора. Смена руководства во время пользования

кредитом не желательна, потому что, возможны изменения политики компании и взглядов

относительно проекта, который кредитуется.

срок очередных сборов не входит в часовой отрез

пользования кредитом - 10 баллов;

срок очередных сборов входит в часовой отрезок

пользования кредитом - 0 баллов.

. Местонахождение заемщика.

В связи с необходимостью контроля со стороны

банка целевого использования выданного кредита, за ходом исполнения проекта,

который кредитуется, хозяйственною деятельностью заемщика, и переданного в

залог имущества, желательно, чтобы заемщик и банк находил в одном населенном пункте

(регионе).

банк и заемщик находятся в одном населенном

пункте - 10 баллов;

банк и заемщик находятся в прилегающих

населенных пунктах - 5 баллов;

заемщик находится в расположенных далеко от

банка населенных пунктах - 0 баллов.

. Банковские реквизиты заемщика.

При рассмотрении вопроса о выдаче кредита,

следует отдавать предпочтение постоянным заемщикам, которые имеют в банке

расчетный, валютный, депозитный и другие счета.

кредит выдается постоянному заемщику, который

находится на комплексном обслуживании в банке более 2 лет, банковские счета

ведутся без предупреждений - 15 баллов;

кредит выдается постоянному клиенту, который

находится на комплексном обслуживании в банке от 1 до 2 лет, банковские счета

ведутся без предупреждений -10 баллов;

кредит выдается заемщику, который открыл один из

счетов в банке (расчетный или валютный) или заемщик находится на комплексном

обслуживании в банке незначительное время, иногда возникает задолженность по

несвоевременно оплаченным расчетным документам - 0 баллов;

кредит выдается клиентам другого банка или он

переходит на обслуживание в банк на срок пользования ссудой - 10 баллов.

. Своевременность и источники погашения

предыдущих кредитов.

Необходимо проанализировать своевременность и

источники погашения заемщиком ранее полученных ссуд. Они могли быть погашены за

счет прибыли и других собственных финансовых ресурсов, или реализации активов,

других кредитов.

кредиты и проценты погашались долгосрочно и

своевременно, для погашения использовались выручка от реализации продукции,

прибыли и другие средства (собственные) - 20 баллов;

кредиты и проценты погашались с задержкою, ссуды

неоднократно пролонгировались, кроме прибыли привлекались средства от

реализации активов, в том числе залоги - 5 баллов;

кредиты погашались с просроченными сроками,

кроме указанных выше источников привлекались заемные средства, перспектив

погашения нет - 20 баллов;

. Деловая активность заемщика (изменение валюты

баланса).

Об увеличении деловой активности заемщика

свидетельствует увеличение валюты баланса за отчетный период. Уменьшение валюты

баланса или ее неизменность на протяжении нескольких лет может

свидетельствовать про то, что заемщик или скрывает свои доходы, или имеет

намерение в ближайшее время прекратить свое существование, что значительно увеличивает

риск невозвращения ссуды.

Выводы об изменении валюты баланса можно

сделать, выполняя сравнение итога баланса (основные фонды и другие внеоборотные

активы + запасы и затраты + денежные средства и другие активы) на начало

периода и на конец.

подсчитанная разница - положительное число - 10

баллов;

подсчитанная разница равняется нулю - 5 баллов;

подсчитанная разница - отрицательное число - 0

баллов;

. Диверсификация

Практически все виды деятельности поддаются

коньюктурным колебаниям, поэтому предприятия должны разнообразить

(диверсифицировать) свою деятельность фирмы.

Разнообразие деятельности заемщика может

гарантировать стабильное получение прибыли. Риск неуплаты снижается, потому что

в случае возникновения возможных затрат по проекту, который кредитуется, их