Стратегии брендинга, применяемые компаниями на российском рынке косметики класса люкс

Содержание

Глава 1. Российский рынок товаров класса люкс как часть рынка

предметов роскоши

.1 Определение понятия товар класса люкс, классификация

товаров роскоши люкс, психология потребления люксовых товаров

.2 Мировой косметический рынок: текущее состояние, основные

игроки, тренды и тенденции

.3 Российский рынок товаров класса люкс: отличительные черты

и особенности

Глава 2. Брендинг на рынке косметики: общие и отличительные

черты для брендов класса люкс

.1 Теоретические основы стратегии брендинга

.2 Особенности брендинга косметических товаров класса люкс

Глава 3. Эмпирическое исследование стратегий брендинга для

брендов люксовой косметики на российском рынке

.1 Экспертный опрос

.1.1 Дизайн выборки и состав вопросов к экспертам

.1.2 Результаты обобщения мнений экспертов

.1.3 Диджитал стратегия как составляющая стратегии брендинга:

взаимодействие онлайн и офлайн каналов на пути потребителя к совершению покупки

.1.4 Модели управления брендами люксовой косметики

.2 Опрос потребителей косметики класса люкс

.2.1 Методика опроса и сведения о респондентах

.2.2 Результаты опроса

.5 Обобщение результатов и рекомендации по итогам

двухэтапного исследования

Заключение

Список использованной литературы

Приложения

Введение

Двадцать первый век принес много изменений в культуру потребления и

доступность товаров класса люкс. Продолжается рост числа крайне состоятельных

людей, повышается общее благосостояние общества, средний класс растет и

становится все более обеспеченным и готовым к приобретению люксовых товаров. Потребности

начинают существенно выходить за пределы понятия базовых, стимулируя

маркетологов создавать все больше товаров и услуг, являющимися далеко не

жизненно важными.

Одновременно с этим демонстрационное потребление - термин, введенный

Торстейном Веблейном еще в IXX

веке, становится актуальным явлением века XXI. Являясь средством поддержания определенного

социального статуса, такое поведение становится свойственно не только

состоятельным людям, среднему классу, но и относительно бедному населению, для

которых это поведение является неким средством борьбы с впечатлением о

невысоком достатке. Таким образом, бренды товаров класса люкс находят своих

покупателей там, где раньше и не мечтали.

Не стоит забывать и о изменении положения женщин в обществе, их социальной

роли. Они стали работать наравне с мужчинами, строить успешную карьеру и

зарабатывать столько, чтобы иметь возможность самостоятельно приобретать товары

роскоши. Учитывая, что именно женщины составляют наиболее активную часть

потребителей люксовой одежды, парфюмерии и косметики, продажи брендов класса

люкс только выиграли от этих изменений.

Также рост аудитории люксовых товаров произошёл за счет так называемых

вдохновленных покупателей, чей доход относительно близок к богатым, но все-же

значительно уступает таковым. К ним можно отнести молодежь, в частности

студентов, следящих за тенденциями и интересующихся модой. Для них совершение

покупки - целый ритуал, т.к. поход в магазин люксовых товаров событие не

обыденное, покупают они немного и не часто, а потому надолго запоминают

атмосферу и обстановку в магазине.

Столь сильное расширение базы покупателей роскоши произошло в

значительной степени засечёт вышеупомянутой категории потребителей. Это

позволило рынку люксовых товаров достичь небывалых высот. По итогам 2016 года

он занимает долю в 30% от всех покупок, совершенных в мире за прошлый год, упав

всего на 1% по сравнению с 2015, даже учитывая не самое стабильное состояние

экономики в России и США, последняя из которых является основной страной-потребителем

товаров класса люкс.

Но сам по себе доход не может объяснять все покупки товаров класса люкс,

разнообразие предлагаемой продукции привело к тому, что потребители стали

разборчивее и требовательнее к тому, на что они тратят деньги. Бренды по многим

категориям своих продуктов стремятся быть люксовыми, и эти товары стали более

доступны в последнее время. Даже косметические бренды из категории масс-маркет

определяют свои товары в класс делюкс или провозглашают опыт их потребления как

“пользование роскошью”.

Рынок продуктов класса люкс, в том числе и люксовой косметики продолжает

находить все больше новых покупателей, активно расширяя границы своей

потребительской базы, вместе с этим он занимает уже существенную долю в мировом

потреблении, несмотря на сложную экономическую ситуацию в ряде ведущих стран по

производству и потреблению таких товаров, продолжает укреплять свои позиции,

что и определяет актуальность данного исследования.

Изучение истории, анализ удачных и провальных стратегий, являются основой

принятия успешных действий сегодня. Однако, у индустрии люксовой косметики нет

такой богатой предыстории. Долгое время считалось, что продвижение люксовых

брендов через интернет является неподходящим для такой индустрии инструментом,

однако, появление качественных площадок для размещения, расширение базы

покупателей за счет повзрослевших миллениумов, у которых теперь тоже появилась

возможность покупать товары класса люкс, в том число и косметику, для которых

интернет является неотъемлемой частью их жизни, классические стратегии

брендинга для люксовых косметических компаний являются не всегда успешными, что

определяет проблемную ситуацию. А существующий дефицит знаний относительно

стратегий брендинга на рынке российской косметики класса люкс образует проблему

исследования.

Теоретический объект: стратегии брендинга, используемые на рынке

косметики класса люкс; предмет исследования: стратегии брендинга, применяемые

компаниями на российском рынке косметики класса люкс;

Цель работы - изучить особенности стратегий брендинга компаний на

российском рынке косметики класса люкс.

Достижение поставленной цели предполагает решение следующих задач,

которые разделены на 2 блока.

) Теоретические задачи:

· Выявить основные тренды/тенденции мирового косметического

рынка;

· Определить особенности российского рынка товаров класса люкс;

· Обозначить особенности брендинга косметики класса люкс;

) Эмпирические задачи:

· Выявить отличительные черты формирования идентичности и

позиционирования брендов на российском рынке косметики класса люкс;

· Обозначить модели управления косметическими брендами класса

люкс на российском рынке;

· Идентифицировать стратегии продвижения брендов на российском

рынке косметики класса люкс через интернет

· Определить вероятное отношение потребителей к брендам

косметики класса люкс на основе восприятия;

· Оценить предоставляемую выгоду потребителям брендами

косметики класса люкс на российском рынке на основе их восприятия;

· Сформировать рекомендации в отношении успешной стратегии

брендинга для российского рынка косметики класса люкс.

Выдвинуты следующие гипотезы:

1. Для всех глобальных брендов косметики класса люкс,

функционирующих на российском рынке, характерен единый управленческий подход к

формированию стратегии развития;

2. В силу перехода потребителей на мультиканальный тип

коммуникации, бренды косметики класса люкс, функционирующие на российском рынке

подходят к управлению базой своих потребителей как к единому целому, без

разделения на онлайн и офлайн каналы их привлечения.

. Бренды, имеющие давнюю историю развития на рынке косметики,

сталкиваются с проблемой устаревания и потерей релевантности для аудитории;

. Характеристики, выбранные брендом VICHY для коммуникации потребителем, не обеспечивают

достаточную мотивацию на рынке косметики класса люкс.

Теоретическую базу исследования составляют следующие концепции:

Модель “Призмы идентичности бренда”, адаптированная для брендов класса

люкс (Капферер Ж.Н., Бастиен В. );

Модель идентичности бренда (Аакер Д.А);

Модель “ожидание-ценность” (Перси Л., Эллиот Р.)

Эмпирическая база исследования включает корпоративные и отраслевые

отчеты; брендинг

косметика люкс потребление

Новизна исследования: существует широкий ряд исследований, направленных

на изучение стратегий брэндинга для таких товаров класса люкс как одежда,

аксессуары, машины и т.д. В данном исследовании изучаются стратегии для

косметики класса люкс.

Теоретическая значимость заключается в расширении представлений

относительно моделей управления и принятия решений люксовыми брендами.

Практическую значимость данной работы заключается в том, что результаты

могут быть использованы бренд менеджерами косметических брендов при принятии

решения о выходе на российский рынок класса люкс. В работе использовались

следующие методы: кабинетное исследование, включенное наблюдение в компании,

владеющей брендами косметики класса люкс, экспертный опрос представителей

изучаемой индустрии, онлайн опрос потребителей косметики класса люкс.

Полученные данные по итогам количественной части исследования были обработаны в

статистическом пакете SPSS с

использованием факторного анализа, а также непараметрического критерия

Уилкоксона.

Глава 1.

Российский рынок товаров класса люкс как часть рынка предметов роскоши

.1

Определение понятия товар класса люкс, классификация товаров роскоши люкс,

психология потребления люксовых товаров

Термин “люкс” происходит от французского luxurie, что может быть переведено на русский язык как

распутство, самовлюбленность. Также в латинском есть слово luxus, означающее излишество и потакание

собственным желаниям. Складывается ощущение, что само значение термина несет

скорее отрицательный характер, что неудивительно. Впервые этот термин начал

появляться в работах Виргилия и Цицерона, а также в публичных осуждениях,

выдвигаемых религиозными и идейными лидерами античности, еще сам Аристотель

критически оценивал феномен роскоши, а также ее потребление.

Многие века этот термин был напрямую связан с властью и ее нарочито

демонстративным проявлением, считался привилегией королевских особ,

предводителей и лидеров наций. И только с появлением зачатков

капиталистического общества роскошь стала распространятся на другие социальные

прослойки общества, банкиры и промышленные магнаты первыми смогли получить к

ней доступ.

Первоначальная идея роскоши как привилегии только для избранных со

временем трансформировалась в более достижимую категорию. Промышленное

производство, рост числа богатых и очень богатых людей только способствовали

этому. Роскошь стала общепринятым широким явлением, привлекая все большее число

заинтересованных для рассмотрения этого феномена, который зачастую противоречит

традиционным экономическим и маркетинговым законам.

Причем изучение происходит с различных точек зрения, представителями

различных дисциплин: Вебленом (1899) [1] и Либенстайном (1950) [2] с точки

зрения психологии, Дубойсом, Лаурентом и Целларом (2005) [7] с точки зрения

маркетинга, Берри (1994) [6] с точки зрения исторической ретроспективы и т.д.

Однако, единого определения сформировано не было, часто встречаются

определения от обратного, в которых понятие товара класса люкс ставится в

противовес товарам ежедневного спроса. Причину сложившейся ситуации можно

объяснить отсутствием рациональных мотивов поведения потребителей люксовых

товаров с точки зрения экономики, а также их полезности, которая не

соответствует соотношению высокой цены и обычно низкой функциональности

(выполнение товарами зачастую лишь одной функции).

Одним из подходов к определению рассматриваемого термина является

описание его через ряд признаков, которые ассоциируются у людей с понятием

“люкс”. Это, например, аутентичность, которая была отмечена Капферером [26],

известность дизайнера и метод производства, включенная в этот самый список

ассоциируемых атрибутов Беверландом (2005) [18].

Существенное большинство определений выделяют высокую стоимость как

основную характеристику таких товаров, например, Большой Оксфордский словарь

предлагает следующее определение понятию роскоши: состояние полного комфорта,

утонченность и элегантность, сопряженные с большими затратами. T. Сьестром, A.M. Корси и Л.

Локшин в своем исследовании рассматривают цену как критический показатель,

определяющий наличие остальных атрибутов роскошных товаров.

Однако исследователи не едины в своем мнении, среди прочих есть те, кто

на первое место определяет высокое качество как идентификатор люксовых товаров.

Бренды запрашивают высокие цены за особое качество, которое они предоставляют

взамен потребителям. Еще одной важной составляющей, придающей законченность

определению является ограниченность в количестве, т.е. товар класса люкс - это

не то, чем обладает широкий круг людей, это не то, что доступно каждому.

Таким образом товар класса люкс - это товар, обладающий определенной

степенью уникальности, отличающийся высоким качеством, обладание которым сопряженно

с высокими финансовыми затратами.

Другой подход заключается в представлении термина “люкс” с точки зрения

его существования в трех сферах:

) материальной: его особые качества, свойства;

Данной одной сферы крайне недостаточно, чтобы отнести рассматриваемый

) личностной: то, что один человек расценивает как товар класса

люкс, другой сочтет за обычный товар;

) социальной: то, что из себя представляет роскошь, зависит от

социального контекста: места, времени.

Таким образом, вместо того, чтобы идентифицировать понятие “люкс” через

набор атрибутов/характеристик, его предлагается концептуализировать через

определение того, какую роль оно играет в каждой из этих трех сфер. Одной

только первой сферы крайне недостаточно, чтобы отнести рассматриваемый объект в

ряд товаров класса люкс.

Если представить себе человека, перед которым находится некий предмет,

предложенный ему для оценки с точки зрения его класса, то сведений о материале,

из которого изготовлен объект, возраста этого объекта, цены и имя создателя

будет недостаточно, чтобы человек определил его в тот или иной класс. Имя

создателя может не быть известно, цена вполне вероятно может говорить о высокой

технологичности объекта, а материал - о его прочности для использования в

определенных условиях. Прежде всего у него самого должно быть собственное

представление о ценности предметов, а также некое понимание, навеянное

обществом и культурой, в которой он живет.

Так, например, не всю историю человечества вещи, которым уже много лет,

относили в категорию антиквариата и хранили в первозданном виде. Благодаря

культуре, в которой существует человек, ему может быть неизвестен

рассматриваемый предмет, а также его применение, поэтому, он может и не

осознать всю его ценность. В средневековой Европе существовали своеобразные

методы поддержания гигиены тела, такие как ловушки для вшей и блох. Если

представить себе, что один такой предмет попадет в руки простого крестьянина,

наврятли бы он смог распознать и оценить хитроумное устройство.

В последнее десятилетие, когда рынок роскоши вошел в активную стадию

развития, и люксовые продукты стали более доступны широкой аудитории за счет

улучшения благосостояния среднего класса с одной стороны, и развития самой

индустрии с другой, у потребителей появилось стремление приобретать все больше

таких товаров. Производители же продукции более низких классов, не желая

упускать аудиторию и стараясь соответствовать тенденциям рынка, стали

искусственно повышать класс своей продукции через построение определенных

коммуникаций с потребителем, транслируя, убеждение о премиальности процесса

использования/потребления товаров их бренда.

Возникло множество новых подклассов, самостоятельно определяемых брендами

для своей продукции: полулюкс, лоу-премиум и т.д., сложность состоит в том, что

понятие о классе продукта у потребителя и производителя порой не сходятся,

потребитель не всегда готов отнести тот или иной товар в премиум класс, в

отличие от бренда.

Вот и впервые был упомянут класс премиум. Может показаться, что граница

класса люкс весьма не определена и расплывчата. Чтобы разграничить два эти

понятия (премиум и люкс), нужно их просто сравнить. Во-первых они различаются

своими коммуникациями, а именно их направленностью на аудиторию и широтой ее

охвата. У премиального бренда аудитория шире, истинный люкс предоставляет

меньший объем коммуникаций, аудитория более узкая, но она отлично осведомлена.

У люксовых товаров нет ценовых границ, они существуют вне этих рамок,

премиальные же продукты можно идентифицировать по цене. Также зачастую люксовые

бренды предоставляют возможность потребителям получить индивидуализированный

продукт, а премиум - предлагает лишь несколько вариантов. К тому-же не во всех

продуктовых категориях есть люксовые товары, зато присутствуют продукты премиум

класса, демонстрирующие наивысший стандарт качества в конкретной категории.

Если подводить итог, то премиум - это что-то, напоминающее усеченную,

версию люкса, он более известен, но вместе с тем и может быть более приемлемым

по цене.

Не все так просто устроено и внутри самого класса люкс, усложнение его

структуры было вызвано увеличением доходов во второй половине 20 века, которое

разделило данный класс на товары «старой» и «новой роскоши» [3]. Рост доходов

среднего класса создает возможность приобретать более многочисленному кругу

потребителей товары роскоши.

Бренды чутко реагируют на эту тенденцию и формируют новые предложения для

новых потребителей с их новыми возможностями. Многие потребители объективно

готовы платить больше за модифицированные варианты привычных вещей или за

принципиально новые продуктовые, сервисные предложения. Среди товаров «новой

роскоши» выделяют 3 категории: accessible superpremium или

доступный суперпремиум, old-luxury brand extentions или расширения брендов

старой роскоши, масстижи.

Доступный суперпремиум: самая высокая цена в категории. Расширение

брендов старой роскоши: более бюджетные версии продукции люксовых брендов.

Масстижи: находятся на стыке люкса и масс-маркета, варьируя свое положение в

зависимости от конкретного бренда. Таким образом, «новая роскошь» представляет

собой промежуточный класс между товарами «старой роскоши» и рынком массовых

товаров.

Отдельно стоит отметить фактор, приносящий замешательство в вопрос

разграничения классов товаров - технологии и инновации, многие премиальные

бренды, в том числе и косметические действительно используют последние

разработки, передовые открытия. Но есть и такие, которые, сосредотачивая свои

усилия на простоте ингредиентов, их натуральности и ручном изготовлении,

остаются производителями люксовой продукции. Технологичность может привести

бренд к превосходству над остальными, но не обязательно повышает его класс.

В процессе принятия решения о покупке, потребитель руководствуется

различными мотивами. Еще одной особенностью товаров класса люкс является

обладание свойствами, которые можно было бы назвать скрытыми, т.к. практически

невозможно измерить их ценность кому-либо кроме самого покупателя, это еще

более усложняет анализ покупательского поведения и так непростой категории

продуктов.

Исторически сложилось так, что товары роскоши связывали c такими характеристиками как изобилие

и власть. А, соответственно обладание такими вещами передает определенный

сигнал окружающим, выделяя обладателя в определенную группу, с которой он хочет

себя ассоциировать. В теории Веблена данное поведение получило название

pecuniary emulation или денежное соперничество, которое автор определяет, как

желание бедных быть воспринимаемыми окружающими за богатых. Лейбенстайн

предлагает термин bandwagon effect или эффект присоединения к большинству,

который стимулирует потребителя к покупкам, аналогичным тем, что совершает

большинство, для того, чтобы одновременно и самому чувствовать право

принадлежать определенной группе, и демонстрировать окружению свою

идентичность.

Данному эффекту авторы противопоставляют еще один: у Веблена это

invidious comparison (завистническое сравнение), когда богатые, чтобы вызвать

чувство зависти у менее обеспеченных и наглядно продемонстрировать свою

дифференцированность от них приобретают предметы роскоши, а Лейбенстайн назвал

эту противоположность snob effect или эффект

сноба. Снобом он называет человека, который, чтобы выделиться, никогда не

приобретает то, что покупают остальные, предпочитая уникальность и

эксклюзивность, что в полном объеме обеспечивают ему товары класса люкс.

Интересно заметить, что оба типа потребления зависят от того, как

выражает себя большинство, только в первом случае это прямая зависимость, чем

больше спрос на какой-либо товар, тем больше покупателей, для которых характерно

денежное соперничество, а во втором - обратная, чем больше спрос у остальных,

тем меньше снобов среди потребителей данного продукта. Для таких потребителей

легко уловимый визуально идентификатор бренда (лого, изображения, фирменные

цвета и т.д.), а также возможность участия в закрытом клубе привилегий являются

успешными инструментами привлечения и удержания.

Выше описана лишь одна часть потребителей, существует также и другая, не

стремящаяся поразить окружающих, для таких покупателей товары класса люкс и их

потребление связано с чем-то более личным. Для них эмоциональный аспект

потребления товаров такого класса может быть заключен скорее в следующих

фразах:

· «Роскошь дает мне чувство наслаждения»;

· «Роскошь дает мне возможность чувствовать себя комфортно».

Такие потребители приобретают роскошь для собственного удовольствия и

умеют ею наслаждаться “наедине”, что гораздо более значимо для них, чем

демонстрация статуса. Для данной группы потребителей необходимо применение иных

маркетинговых стратегий: больше сдержанности и меньше агрессивной

демонстративности во всех каналах коммуникации.

Помимо этого Свиджанович М. [41] отмечает тенденцию перехода от просто

“броского потребления” к более ответственному. Потребителю важно, чтобы бренд,

чьи товары он приобретает, разделял его взгляды и стремления. Здесь на первый

план выходят экологически безопасное производство и материалы, как проявление

заботы потребителей об окружающей среде, что становится мотивом выбора одних

товаров класса люкс и игнорирования брендов, не разделяющих их взгляды. Таким

образом, мотивы потребления усложняются, они более не ограничены желанием одной

лишь демонстрации собственного превосходства.

.2 Мировой

косметический рынок: текущее состояние, основные игроки, тренды и тенденции

В 2016 году объем мирового рынка косметики составил 205 миллиардов евро,

продемонстрировав положительное изменение относительно 2015 года. Эволюция

составила +4%.В 2008-2009 гг., когда происходил мировой финансовый кризис,

глобальный рынок косметики держал свои позиции, показывая минимальный прирост.

Уже в 2010 г. он активно начал свое восстановление, что продлилось вплоть до

2013 г., когда темпы роста вновь начали замедляться и составили 3,6% (2014 к

2013).

И по итогам 2016 года рынку не удалось восстановиться и вернуться к

докризисным показателям роста (2007 г.), что маловероятно случится и в 2017

году, учитывая среднегодовое изменение темпа роста за предыдущие периоды.

Рис. 1.2.1 Темпы развития глобального рынка косметики с 2007- 2016

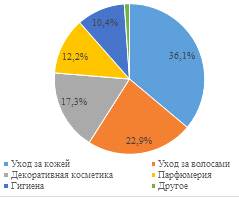

Традиционно весь рынок принято делить на 6 сегментов:

. Уход за кожей;

. Уход за волосами;

. Декоративная косметика;

. Парфюмерия;

. Средства гигиены;

. Остальное, что не подошло ни под один из предыдущих пунктов.

В 2016 году данные сегменты поделили мировой косметический рынок

следующим образом:

Рис 1.2.2 Распределение косметической индустрии по сегментам

Уход за кожей традиционно является лидирующим сегментом среди прочих, на

его долю приходится более 1/3 всего товарооборота косметической индустрии.

Таким образом, процветание всей косметической индустрии в большой степени

зависит именно от сегмента ухода за кожей. Глобально данный сегмент можно

разделить на 4 основные подсегменты: уход за кожей лица, уход за кожей рук,

уход за кожей тела и солнцезащитные средства. Успех сегмента ухода за кожей

обязан нескольким факторам. Во-первых, это азиатские рынки, которые будут

рассмотрены чуть позднее, они переживают настоящий взлёт и являются лидерами в

категории отбеливающих средств для лица, тренд на которые продолжает быть

актуальным, именно бледная кожа является идеалом красоты в этих странах.

Еще одной причиной, которая вносит существенный вклад в положительную

тенденцию изменения спроса в сегменте ухода за кожей является стареющее

население в развитых странах. Это большая по своему объему группа достаточно

обеспеченных людей из поколения бейби-бумеров, для которых важно качество и

возможность получить профессиональный совет, они предпочитают высокотехнологичные

уходовые продукты.

И, наконец, рост осведомленности населения о вреде прямых солнечных лучей

для кожи лица и тела. Особенно это актуально для жителей Азии и Латинской

Америки (в частности, Бразилии).

Следом за сегментом ухода за кожей идет второй по величине сегмент - уход

за волосами и только потом, замыкая тройку лидеров - декоративна косметика.

Стоит отметить, что за последние годы ни один из сегментов не изменил

драматически свой показатель доли рынка. Так, уход за кожей в 2014 году

составлял 35,3% рынка косметических продуктов, а декоративная косметика -

16,6%.

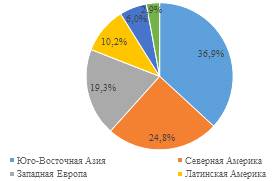

Если подробнее рассматривать географию индустрии, то в первую очередь

стоит сказать о странах Юго-Восточной Азии, которые уже давно заняли лидирующую

позицию как с точки зрения производителя и поставщика косметической продукции,

так и с точки зрения объемов потребления, где рост продаж обеспечивается за

счет высоких темпов роста населения, урбанизации и повышения покупательской

способности.

Китай по-прежнему остается самым большим Азиатским рынком, ослабление

политики относительно количества детей в семье (переход от девиза: 1 семья - 1

ребенок к 2 детям для 1 семьи) обеспечит рост категории косметических средств

для детей, а также спрос на все категории в более длительной перспективе. Однако,

помимо традиционно успешных для косметического рынка стран БРИКС, дают о себе

знать вновь возникающие и динамично растущие рынки таких стран, как Индонезия,

Саудовская Аравия, Вьетнам и т.д.

Рис. 1.2.3 Географическое распределение мирового рынка косметики

Еще одним феноменом последнего пятилетия стала Бразилия, страна с

традиционно низким уровнем потребления косметической продукции переживает в

последние годы настоящий бум в основном за счет средств мужской косметики и

солнцезащитных продуктов.

Почти с самого начала XX

века производство косметики сосредоточено в руках международных корпораций -

гигантов. Ни для кого не секрет, что известное имя помогает обеспечивать более

стабильный высокий товарооборот, имея высокое влияние на потребителя, а также

возможность оказывать воздействие на других игроков. Ниже, на Рисунке 1.2.4

продемонстрировано распределение долей рынка косметики между его основными

игроками - транснациональными корпорациями. Стоит отметить отсутствие

географической однородности между ними: Франция, Великобритания, Америка,

Япония, Германия - вот те страны, где был основаны лидеры современного

косметического рынка.

Рис. 1.2.4 Распределение долей рынка между лидирующими косметическими

производителями в 2016 году

Однако, если смотреть на уровне брендов, то все-же можно заметить некую

географическую концентрацию. 4 из 10 самых дорогих косметических брендов имеют

американские корни. Среди лидеров также присутствуют 3 бренда косметики класса

люкс. Наиболее высокую позицию занимает Clinique (США), занявший только четвертое

место в рейтинге, сразу на ним следует Chanel (Франция), американский Estee Lauder в 2016 году лишь на 9 месте.

Рис. 1.2.5 Стоимость топ-10 брендов лидеров косметической индустрии в

2016 году, млн. долл.

Среди основных трендов на современном косметическом рынке можно выделить

пять основных направлений:

) Потребительские тренды;

· Высокая осведомленность, которая стала последствием другого

тренда предыдущих лет со стороны бренда - обучение своих потребителей;

· Тенденция сохранения приверженности к бренду, потребители

неохотно переключаются на другие марки;

· Рекомендации становятся важными как никогда (причем не только

те, которые получены от друзей и близких, но также публикуемые в интернете);

) Тренды в продуктовых категориях;

· Мужчины все больше и больше начинают интересоваться уходом за

собой и уделять больше внимания своему внешнему виду - растет интерес на

продукты ухода для мужской части населения;

· Продукция на основе натуральных компонентов. Потребители

подробно изучают этикетку, их теперь интересует состав.

· Косметика по индивидуальному заказу: первоначально

производится диагностика кожи, а затем создается наиболее эффективный состав;

) Инновации - понятие, само по себе являющееся трендом практически

во всех индустриях;

· Продукты, требующие минимальные временные затраты для

достижения высоких результатов (быстрая сушка лака для ногтей, многофункциональные

продукты 3 в 1, объединяющие уход, защиту и коррекцию недостатков);

· Продукты с длительным сроком действия;

· Производство на основе высоких технологий/уникальных

составов/формул;

· Продажа косметических продуктов через интернет;

) Обстановка в точках продаж;

· Меньше стеллажей, больше дизайна интерьера, чтобы

сконцентрировать внимание покупателя на определенных продуктах;

· Интерактивность: зоны свободные от консультантов, где

потребитель может расслабиться, не ощущать давления, самостоятельно протестировать

продукты;

) Тренды родом из Азии;

· Интенсивное увлажнение кожи (сначала использовался вазелин,

затем гиалуроновая кислота, сейчас популярный компонент - кирамиды);

· Маски, дающие быстрый эффект, восстановление за 1 процедуру;

· Уход за кожей лица: чрезмерная озабоченность размером пор,

защита от солнца, антивозрастной уход.

.3 Российский

рынок товаров класса люкс: отличительные черты и особенности

Российскому народу самой историей заложено восхищение и понимание

ценности предметов роскоши. Еще со времен царствования Петра I была привита традиция носить

европейскую одежду. Проникновение французской культуры сопровождалось

появлением французских портных, которые переехав, на постоянное жительство,

открывали собственные салоны и магазины в Москве и Санкт-Петербурге, еще больше

распространяя моду на европейский шик среди высшего общества.

Первая мировая война перестроила международные экономические отношения,

основы производства, потребления и распределения материальных благ, потребности

людей, видоизменила торговые пути. Произошли значительные изменения и в

экономической политике государств в сфере формирования экспорта и импорта,

пересмотру подверглись международные торговые соглашения. Подобные

трансформации не могли не вызвать сдвигов в сложившейся системе потребления

благ.

В военный период роскошь остается в одежде и интерьере домов, продуктах

питания и досуге. Основными потребителями предметов роскоши в это время были

богатые промышленники, торговцы, творческая интеллигенция, управляющие банками

и предприятиями, а также члены их семей. Также появилась еще одна категория

потребителей роскошных товаров: предприниматели, разбогатевшие на военных

заказах. Цены, ассортимент товаров и самое потребление не могли не измениться

под влиянием военного времени: произошло сокращение (отечественного)

производства. Мастера, работавшие на обеспечение нужд Императорского дворца,

смогли сохранить свое производство, однако, даже они внесли корректировки в

ассортимент. Так Дом Фаберже с 1915-1916 г. выпускал вместо пасхальных яиц из

драгоценных металлов - деревянные, а главным изменением для потребителей

роскоши в годы войны было изменение ценообразования. Помимо роста цен на

продукты питания, выросли цены на французскую и итальянскую одежду и

парфюмерию. А вот структура потребления почти не изменилась, у некоторой части

населения, получившего сверхприбыли за счет выполнения государственных военных

заказов, оно только выросло. Роскошь того времени по большей степени можно

назвать именно женской роскошью, которая выступала в качестве компенсации за

сложную политическую и экономическую обстановку. Среди основных трендов в

потребительском поведении можно выделить следующие:

) Высокий спрос на предметы роскоши, перерастающий в ажиотаж.

Такие товары становились средством накопления и сбережения. А также

приобретение роскоши - способ отвлечься от суровой действительности;

) Патриотичная элегантность: попытки заменить импортные пышные

туалеты на одежду отечественного производства;

) Чрезвычайно высокое стремление следовать моде (вследствие ее

большей труднодоступности), которая стала еще более роскошной, чем в довоенные

времена.

Однако, отношение к роскоши в обществе того времени было не однозначным.

Возникали различные проекты и объединения по борьбе с роскошью. Так княгиней Е.

П. Тархановой было организовано «Всероссийское общество противодействия роскоши

и расточительности». Депутатом Государственной думы, А. А. Бубликовым был

внесен законопроект о запрете ввоза предметов роскоши с 1 июня 1916 г. и далее,

втечение 3 лет, также было предложено запретить выезд туристов за рубеж. В

октябре 2016 года все-же было принято постановление правительства, которое

запрещало ввоз предметов роскоши на территорию России.

После коммунистической революции, во времена Советского Союза, доступ к

миру роскоши был принудительно ограничен властью, приобретение товаров класса

люкс считалось поведением, чуждым члену коммунистической партии. Однако, как

зачастую и происходит, существовали исключения. Выдающимся актерам театра, кино

и телевидения был разрешен выезд заграницу, откуда они и привозили предметы,

считавшиеся роскошью тех времен. В 1959 году случилось выдающееся событие,

главный дизайнер дома Dior

Ив Сен Лоран был приглашен для участия в неделе моды, однако, он был выбран не

случайно, руководство страны сочло его политически нейтральным, а коллекцию

элегантной и классической. Однако, ни Dior, ни Yves Saint Laurent не смогли стать символом люксовых брендов в

России. Это удалось Louis Vuitton, чей бутик был открыт в Москве не так давно,

в 2003 году.

Рынок роскоши в России развивался не линейно, представители целевых

аудиторий потребителей товаров класса «люкс» лишены символических историй

создания своих капиталов, а, следовательно, не имеют долгих традиций

потребления роскоши, поэтому их решение зачастую обусловлено стихийным выбором.

Стремительный переход к рыночной экономике и появление возможности покупать

косметику, которая раньше была недоступна не по причине финансового состояния,

а вследствие ее физического отсутствия повлекли за собой кардинальные изменения

в потреблении за очень короткий период времени.

Одним из ключевых факторов, оказывающих непосредственное влияние на

российский рынок товаров класса люкс, является текущее состояние экономики,

которая еще не успела восстановиться до уровня докризисного периода и

продолжает падать уже второй год подряд (-4% в 2015 и -1% в 2016). Инфляция

2016 года оказала негативный эффект на реальные доходы россиян, что в свою

очередь сказалось на потреблении товаров класса люкс представителями среднего

класса.

Размер населения с доходами более 150 тыс. долл. в год начал сокращаться

еще с 2014 года, в 2015 он упал на 41%. В 2016 году произошла некая

стабилизация, однако существенная часть потребителей роскоши переключилась на

более доступные товары. Те же, кто все еще приобретает товары класса люкс, но

не может позволить себе потребление на прежнем уровне, покупают небольшие

кожаные изделия и косметику, что положительно сказывается на показателях продаж

данных категорий.

Таблица 1.3.1 Динамика долей компаний на российском рынке товаров класса

люкс

|

Mercury Group

|

5,3

|

5,1

|

5,1

|

5,3

|

5,1

|

|

Chanel OOO

|

3,6

|

3,5

|

3,3

|

3,4

|

3,5

|

|

Seldico OOO

|

3,1

|

3,0

|

2,8

|

2,7

|

2,9

|

|

Puig Rus OOO

|

0,9

|

1,1

|

1,1

|

1,2

|

1,3

|

|

Prada Rus OOO

|

1,3

|

1,2

|

1,2

|

1,2

|

1,1

|

|

BNS Group OAO

|

0,9

|

1,0

|

1,0

|

1,1

|

1,1

|

|

Kering SA

|

-

|

-

|

0,6

|

1,0

|

1,0

|

|

Hugo Boss Rus OOO

|

-

|

1,1

|

1,0

|

1,0

|

1,0

|

|

Procter & Gamble Prestige

Products OOO

|

0,9

|

0,9

|

0,9

|

0,9

|

1,0

|

|

Christian Dior Couture Rus OOO

|

0,8

|

0,8

|

0,8

|

|

0,9

|

|

Swatch Group Rus

|

0,6

|

0,7

|

0,7

|

0,7

|

0,8

|

|

L'Oréal Russia

|

0,7

|

0,7

|

0,7

|

0,7

|

0,8

|

|

Richemont SA, Cie Financière

|

0,7

|

0,7

|

0,7

|

0,8

|

0,7

|

|

Louis Vuitton Vostok OOO

|

1,6

|

1,0

|

0,9

|

0,7

|

0,7

|

|

Valentino Fashion Group SpA

|

0,6

|

0,6

|

0,5

|

0,6

|

0,7

|

|

Другие

|

79,0

|

78,6

|

78,7

|

78,7

|

77,4

|

Однако, не стоит забывать, что вследствие введения санкций части

потребителей товаров роскоши запрещено посещать ряд западных стран, а также по

соображениям национальной безопасности (это в основном относится к

государственным служащим), что может увеличить продажи товаров класса люкс на

внутреннем, российском рынке.

Российский рынок товаров класса люкс остается сильно фрагментированным.

Крупнейшая компания, занимающаяся продажей товаров роскоши в России, начиная от

автомобилей и заканчивая детской одеждой, в 2016 году занимает всего 5,1%

рынка.

Таблица 1.3.2 Динамика продаж товаров класса люкс по категориям с 2011 -

2015 гг., млн. руб.

|

Название категории

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

Дизайнерская одежда и обувь

|

120500,4

|

137228,4

|

153627,5

|

159890,1

|

174994,8

|

183505,1

|

|

Вина/шампанское, алкогольные напитки

|

50741,6

|

59201,4

|

69888,8

|

73393,7

|

76624,8

|

76553,6

|

|

Очки

|

9163,0

|

10688,8

|

12509,4

|

12982,1

|

11430,8

|

11465,1

|

|

Ювелирные изделия

|

24377,8

|

28698,8

|

32160,6

|

35588,6

|

27479,9

|

26497,9

|

|

Изделия из кожи

|

15372,3

|

17541,4

|

20078,9

|

22861,7

|

28081,9

|

31419,9

|

|

Портативная электроника

|

3098,6

|

2190,6

|

1695,6

|

1547,9

|

1226,0

|

938,7

|

|

Часы

|

8713,6

|

10242,3

|

11401,7

|

13708,5

|

15374,5

|

16320,4

|

|

Письменные и канцелярские принадлежности

|

1781,6

|

1951,2

|

2117,9

|

2248,2

|

2457,9

|

2395,9

|

|

Средства красоты и гигиены

|

29104,6

|

32744,3

|

35421,5

|

39099,1

|

45735,3

|

50574,7

|

|

Итого:

|

262853,5

|

300487,1

|

338901,9

|

361319,9

|

383405,9

|

399671,2

|

Категория одежды и обуви традиционно - самая крупная, ее продажи с 2011

года выросли на 52,2%, что сопоставимо с ростом всего рынка товаров класса люкс

(+52%). Сильнее всех за это время выросла категория «Изделия из кожи» (+104% за

последние 6 лет), а вот «Портативная электроника» ежегодно планомерно падала и

достигла в 2016 году показателя - 70% (к 2011 году).

Люди меньше готовы идти на компромиссы, даже в условиях худшей

экономической ситуации, когда дело касается кожи, ее здоровья и красоты.

Поэтому потребительское поведение в данной категории меняется не существенно,

те-же, для кого такие покупки стали финансово менее доступными, ищут выгодные

предложения, в том числе и в интернете.

Таблица 1.3.3 Динамика продаж категории средств красоты и гигиены с 2011

- 2016 гг., млн. руб.

|

Подкатегории

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

Духи

|

16 242,2

|

18 477,4

|

19 682,1

|

21 785,8

|

25 177,9

|

27 886,1

|

|

Мужские духи

|

5 562,4

|

6 102,0

|

6 978,2

|

8 021,5

|

8 854,5

|

|

Женские духи

|

10 560,4

|

12 250,1

|

13 076,4

|

14 673,1

|

17 005,0

|

18 865,8

|

|

Духи унисекс

|

119,3

|

125,3

|

129,9

|

134,5

|

151,4

|

165,8

|

|

Средства ухода за кожей

|

5 922,3

|

6 587,4

|

7 301,4

|

8 135,6

|

9 664,1

|

10 726,2

|

|

Средства ухода за телом

|

937,9

|

1 047,6

|

1 161,3

|

1 237,1

|

1 417,5

|

1 614,4

|

|

Средства ухода за кожей лица

|

4 955,5

|

5 509,0

|

6 107,1

|

6 861,6

|

8 202,9

|

9 064,0

|

|

Средства ухода за кожей рук

|

29

|

30,8

|

32,9

|

36,9

|

43,7

|

47,8

|

|

Декоративная косметика

|

4 012,0

|

4 418,7

|

4 851,4

|

5 347,2

|

6 373,0

|

7 020,7

|

|

Наборы

|

1 419,30

|

1 581,10

|

1 732,80

|

1 820,70

|

2 143,50

|

2 332,70

|

|

Средства ухода за волосами

|

984,3

|

1 099,4

|

1 218,8

|

1 312,5

|

1 561,2

|

1 716,3

|

|

Солнцезащитные средства

|

276,4

|

309

|

342,9

|

371,6

|

438,9

|

479,1

|

|

Средства гигиены

|

126,4

|

145,4

|

162,2

|

188,9

|

216

|

237,5

|

|

Дезодоранты

|

93,6

|

94,5

|

95,5

|

99,2

|

117,5

|

129,0

|

|

Для детей

|

28,2

|

31,4

|

34,4

|

37,5

|

43,1

|

47,1

|

|

Итого:

|

29 104,6

|

32 744,3

|

35 421,5

|

39 099,1

|

45 735,3

|

50 574,7

|

Категория средств красоты и гигиены в общем чувствует себя достаточно

хорошо, с 2011 года она выросла на 74% и на 11% c 2015 года (Таблица 1.3.3).

Ароматы для женщин, а также средства ухода за кожей лица традиционно остаются

лидерами категории, основным драйвером последних являются антивозрастные

средства, которые особенно актуальны в России из-за резко континентального

климата, который дает о себе знать пигментными пятнами (в летний период) и

пересушенной кожей зимой (и, как следствие, потерей упругости). Не стоит

забывать, что продукты в рассматриваемой категории импортируются. Рост цен на

единицу продукции способствовал темпам роста сравнительно высоких цен в 2016 году,

поскольку темпы роста объемов продаж в большинстве категорий в течение того же

года были отрицательными.

Таблица 1.3.4 Динамика долей брендов на рынке косметики класса люкс с

2012 - 2015 гг., млн. руб.

|

Бренд

|

Компания

|

2012

|

2013

|

2014

|

2015

|

|

Dior (LVMH Moët Hennessy Louis Vuitton

SA)

|

Seldico OOO

|

8,0

|

8,2

|

8,0

|

7,9

|

|

Chanel (Chanel SA)

|

Chanel OOO

|

6,9

|

7,0

|

7,2

|

7,2

|

|

Guerlain (LVMH Moët Hennessy Louis Vuitton

SA)

|

Seldico OOO

|

3,6

|

3,7

|

3,7

|

3,9

|

|

Yves Saint Laurent (L'Oréal Groupe)

|

L'Oréal Russia

|

2,8

|

2,8

|

2,7

|

2,8

|

|

La Mer

|

Estée Lauder Cos Inc

|

2,5

|

2,5

|

2,6

|

2,6

|

|

Givenchy (LVMH Moët Hennessy Louis Vuitton

SA)

|

Seldico OOO

|

2,4

|

2,5

|

2,4

|

2,4

|

|

Chanel Chance (Chanel SA)

|

Chanel OOO

|

1,4

|

1,4

|

1,6

|

2,1

|

|

Christian Dior J'adore (LVMH Moët Hennessy Louis Vuitton

SA)

|

Seldico OOO

|

2,9

|

2,9

|

2,6

|

2,1

|

|

Sisley (Sisley CFEB SAS)

|

Sisley Cosmetics OOO

|

3,5

|

2,2

|

2,1

|

1,9

|

|

Gucci Guilty (Procter & Gamble

Co, The)

|

Procter & Gamble Prestige

Products OOO

|

1,8

|

1,8

|

1,7

|

1,6

|

|

Others:

|

64,2

|

65,0

|

65,4

|

65,5

|

В 2016 году брендами косметики класса люкс, несмотря на неустойчивое

состояние экономики, был выпущен на рынок ряд интересных новинок:

) Линейка антивозрастных продуктов Prodigy Reversis (Helena Rubenstein);

) Новая гамма средств по уходу за телом в портфеле Giorgio Armani Beauty;

) Инновационный антивозрастной уход Sisleya L’Intégral Anti-Age от Sisley.

Лидеры рассматриваемой категории - крупные транснациональные корпорации и

широко известные мировые бренды с сильной репутацией.

Явно прослеживается концентрация дистрибуции люксовой косметики и прочих

товаров аналогичного класса вокруг крупных городов, таких как Москва, и

Санкт-Петербург, однако сегодняшний день очевидна тенденция к расширению

географии люкса, но более 70% всех товаров рынка роскоши продаются и покупаются

именно в Москве.

Помимо историко - экономических факторов огромную роль играет

ментальность. Российские женщины с особым трепетом относятся к своей внешности,

больше европеек уделяя времени своему внешнему виду и состоянию кожи, макияжу,

поэтому спрос на косметику традиционно высок.

А.Н. Андреева и Л.Н. Богомолова в своей монографии (2007) рассматривают

сегменты российских потребителей, являющихся потребителями товаров роскоши. В

одну из групп они определяют людей, для которых слова «власть» и «статус»

являются синонимами, которые через свой внешний вид и образ жизни демонстрируют

личную силу и успешность, определяя данную группу как квинтэссенцию российского

элитарного сегмента.

Выводы: Экономические изменения, произошедшие во второй половине XX века, создали новый класс

потребителей и усложнили структуру класса роскошных товаров. Люкс становится

популярной темой исследований, однако, четкого единого определения до сих пор

предложено не было. Стремление к приобретению и обладанию товарами роскоши

определяется желанием идентифицировать себя в качестве полноправного участника

определенной группы людей, либо наоборот подчеркнуть свое отличие. Страны

Азиатско-Тихоокеанского региона не только задают современные тренды в индустрии

красоты. Ситуация на российском рынке косметики класса люкс определяется

историко-экономическими факторами, а также особенностями ментальности

российских женщин.

Глава 2.

Брендинг на рынке косметики: общие и отличительные черты для брендов класса

люкс

2.1

Теоретические основы стратегии брендинга

Избыточные производственные мощности, увеличение количества

товаров-субститутов, как следствие - их ценовая конкуренция - факторы,

благодаря которым интерес к брендам и их созданию не угасает последние 40 лет.

Бренды в отличие от продуктов формируется не на производстве, они создаются и

существуют в сознании потребителей, образуя дополнительную ценность, за которую

они готовы платить больше.

Брендинг - одно из основных направлений маркетинговой деятельности,

которое уделяет особое внимание непрерывной связи фирмы с ее внешней средой,

где клиенты являются важными составляющими. Именно благодаря брендингу фирмы

имеют возможность создавать и развивать ценность бренда в глазах потребителей,

формируя тем самым капитал бренда, актив, на основе которого можно добиться

преимущества над конкурентами и долгосрочной прибыльности для фирмы.

Таким образом, брендинг представляет собой непрерывный процесс,

функционирующий на всем периоде существования бренда. Если подробнее

рассматривать его составляющие, то можно выделить несколько основных элементов:

) Анализ маркетинговой среды (внутренней и внешней), т.е. факторов

которые помогают предприятию, фирме, организации улучшать и сохранять

взаимоотношения с целевым рынком;

) Формирование стратегии брендинга;

) Реализация сформированной стратегии;

) Анализ и при необходимости - корректировка сформированной

стратегии.

Стратегия брендинга же необходима фирме для создания и впоследствии

поддержания устойчивых конкурентных преимуществ. Ее образуют понятные и в то-же

время характерные атрибуты и ценности продукта, которые необходимо

разрабатывать и сохранять в привлекательном для потребителей ключе. Стратегия

брендинга - это элемент маркетинговой стратегии, занимающий ключевое место в

корпоративной стратегии фирмы, организации или предприятия. Данную стратегию

необходимо подвергать рассмотрению не только как задачу создания бренда, но и

как проблему установления финансовых потоков, созданных среди разнообразных

продуктов фирмы, организации или предприятия. Таким образом, общая стратегия

организации, фирмы, предприятия образована совокупностью корпоративной и

маркетинговой стратегиями, частью последней как раз является стратегия

брендинга. тратегия должна точно определять: задачи брендинга, рынки и товарные

категории, на которых будет продвигаться бренд, а также внутреннее

распределение ресурсов и набор мероприятий брендинга. Кроме того она должна

учитывать как задачи стратегического уровня, так и тактические решения, которые

необходимо принимать в условиях динамично развивающегося рынка. К основным

стратегическим задачам относятся:

) Определение оптимальной глубины и глубины и широты товарной

номенклатуры;

) Разработка позиционирования бренда;

) Формирование ключевых идентификаторов бренда: миссия, ценности и

т.д.;

) Формирование архитектуры бренда (марочного портфеля);

) Анализ и оценка эффективности данного каждой из

вышеперечисленных задач, а также их корректировка в случае необходимости и т.д.

Среди основных тактических задач можно выделить:

) Разработка основных идентификаторов бренда: имя, знак, цвета, стиль

и т.д.;

) Организация коммуникаций и выбор каналов;

) Анализ и оценка эффективности данного каждой из

вышеперечисленных задач, а также их корректировка в случае необходимости и т.д.

Макдоналд [28] утверждает, что правильно подобранная стратегия играет

ключевую роль для успешного функционирования бренда, именно благодаря ей

желаемое позиционирование будет укреплено, что повлияет на поведение

покупателей. Бренд-ориентированная компания в качестве своей цели ставит

достижение лидирующих позиций на рынке, соответственно стратегическими задачами

являются:

) Увеличение доли рынка;

) Наращивание рыночной стоимости;

) Увеличение доли бренда в капитализации компании.

Стратегия брендинга включает традиционные элементы, такие как визуальная

идентификация, внешние атрибуты, вызывающие ассоциации с компанией и брендом.

Здесь стоит обратить особое внимание на атрибуцию создателя бренда, которая

чаще всего происходит через марочное название, в котором используется

собственное имя создателя. Так, например, несмотря на физический уход Кристиана

Диора дизайнерский бренд Dior существует до сих пор. Таким образом, через

сложную систему сигналов (название, символ, знак, дизайн, атрибуция дизайнера)

происходит дифференциация, выделяющая дизайнерский бренд в сознании потребителя

(в первую очередь) и на рынке (во вторую очередь).

Ассоциации, а именно их комплекс (т.е. совокупное действие) составляют

один из четырех столпов, на которые опирается создание сильных брендов, и

образуют идентичность бренда. На первый взгляд кажется, что имидж и

идентичность бренда - понятия синонимичные, однако первое подразумевает под

собой набор текущих ассоциаций, а второе представляет то, к чему стремится

бренд. Хорошо сформированная идентичность бренда помогает установить отношения

между брендом и потребителем. Она создает предложение ценности для

потребителей, ясно обозначает функциональные и эмоциональные выгоды, внушает

доверие.

Структура идентичности состоит из 4 составляющих:

) Сущность, которая представляет собой ядро идентичности, это ключевая

идея, отражающая дух бренда;

) Стержневая идентичность - то, что будет неизменным при выходе на

другие рынке, товарные категории, это краткое описание бренда;

) Расширенная идентичность содержит то, что не было включено в

стержневую, добавляя общей идентичности бренда полноту и объем.

Рис. 2.1.1 Система идентичности бренда

У идентичности бренда есть 4 цели: представить бренд как продукт, как

организацию, как личность и как символ. Каждую из которых образуют 1 или

несколько из 12 элементов идентичности (Рис. 2.1.1). Но не каждый бренд

обладает всеми 12-ю элементами.

Таблица 2.1.1 Элементы идентичности бренда

|

Бренд как продукт

|

Бренд как организация

|

Бренд как личность

|

Бренд как символ

|

|

Границы продукта Атрибуты продукта Качество Опыт

пользования Страна-производитель

|

Атрибуты организации Местная ориентация в противоположность

глобальной

|

Личность Отношения клиент-бренд

|

Визуальный ассоциативный ряд Наследие бренда

|

Система идентичности бренда включает предложение ценности, которое

создается идентичностью бренда. Помимо функциональных выгод, предложение

ценности может включать эмоциональные (чувства во время покупки и

использования), а также выгоды самовыражения (возможность выразить

индивидуальный имидж). И, наконец, взаимоотношения с клиентом, которые могут

приобретать различные формы: друзья, родственники, компаньоны и т.д.

Профессионалы, работающие с брендом

Сами по себе стратегии равнозначны, успех зависит от правильности выбора

конкретной стратегии, которая должна наилучшим образом сочетаться с

предложением бренда. Чтобы выбрать подходящую стратегию, для начала необходимо

познакомиться со всем спектром. Создание эффективной стратегии портфеля брендов

- одна из самых сложных задач, стоящих перед руководителями. Слишком часто

семейство брендов порождает путаницу, неэффективность, смешанные возможности и

нерациональное использование ресурсов, а не поддержку друг друга и основную

стратегию бренда. Анализ существующей литературы позволил выявить основные

подходы к классификации стратегий построения архитектуры брендов следующим

образом:

Грей и Шмельтзер [23] классифицируют стратегии следующим образом

) Унифицированное предложение (бренд предлагает 1продукт/услугу

или 1 линейку продуктов). Сложности возникают, когда такой бренд начинает свое

расширение на другие категории продуктов/услуг. Т.к. в умах потребителей

заложена его четкая ассоциация с прежним товаром/услугой. Ярким примером может

быть Federal

Express;

) Господство бренда (корпоративный бренд отходит на второй план,

потребитель может потреблять различные бренды, не осознавая, что они

принадлежат одной и той-же группе компаний). Malboro, Merit

- широко известные бренды одного и того-же гиганта в табачной индустрии Phillip Morris;

) Равноправное сосуществование: данная стратегия характерна для General Motors. Его дивизионы (Chevrolet, Cadillac) имеют четко сформированное

собственное лицо, но все-же продолжают ассоциироваться с родной корпорацией;

) Доминирование корпоративного бренда, когда во всех коммуникация

используется имя корпоративного бренда (актуально для HP, Xerox, Gerber);

Классификация, предложенная Аакером и Йохимштайлером [1]:

) Брендированный дом: фактически то-же самое, что в предыдущем

блоке под пунктом 4. Главный бренд образует своего рода зонт, покрывающий все

остальные бренды, функционирующие в его рамках (Virgin Airlines, Virgin Express, Virgin Radio и т.д.);

) Дом брендов: образует в некоторой степени противоположность

первому типу. Бренды, входящие в него достаточно сильны и самостоятельны, не нуждается

в поддержке родительского бренда, каждый из них может оказывать достаточное

влияние на рынок, в котором он функционирует. Например Procter&Gamble,

который управляет более чем 80-ю брендами, имеющими слабую связь с ним самим;

) Стратегия суб брендов: прослеживается тесная связь между суб

брендами и главным брендом. Главный бренд представляет собой основной каркас,

которому суб бренды добавляют различного рода ассоциации (Sony - Walkman; Audi -

Audi TT и т.д.);

Если первые 2 классификации были очень схожи по своему смыслу, что

Штребингер [34] предлагает немного иную логику, основываясь на количестве

продуктовых категорий, а также целевых группах, на которые направлен брендинг:

) Корпоративный брендинг: единый бренд для всех категорий товаров

и целевых групп;

) Брендинг целевых групп: различные торговые марки для разных

целевых сегментов. Идеальным кейсом для этого является Chanel, футболки которого продаются большими количествами,

соответственно, теряется уникальность и редкость продукции бренда, происходит

размывание аудитории;

) Брендинг продукта: различные торговые марки для разных

продуктов.

Такой подход может быть использован при принятии решения о выходе на

новый продуктовый рынок. Так бренд Natreen успешно расширился в категорию джемов и фруктовых соков,

однако, его постигла неудача в категории диетических сосисок, куда стоило

выходить уже под новым именем.

К основным задачам архитектуры брэнда относятся:

) Создание эффективных и сильных брендов. В его основе лежат

предложения сильных брэндов, отвечающих запросам потребителей и цель которых -

отстраивание (дифференциация) от конкурентов и прочные взаимоотношения с

покупателями. 2. Распределение ресурсов на создание брэнда. Идентификация

брэндов, способных играть роли в портфеле, - первый и основной шаг в ходе

принятия решений относительно оптимального распределения ресурсов.

) Создание синергии. Хорошо продуманная архитектура бренда

вырабатывает несколько источников синергии. Использование брендов, составляющих

марочный портфель Armani, в разных контекстах рынка - одежда, парфюмерия и

косметика, цветы, мебель, кафе и рестораны, автомобиль, отели - повышает

визуальное присутствие брэнда, создает и укрепляет ассоциации и в конечном

итоге приводит к росту прибыли.

) Достижение ясности товарного предложения. Система брендов

проясняет товарные предложения не только для потребителей, но и для

специалистов компании, а также ее партнеров.

) Повышение капитала брэнда. Одна из главных целей архитектуры

бренда - создание четкой структуры и дисциплины при использовании возможностей

расширения брэнда.

) Создание платформы для возможного будущего роста.

Существуя на рынке давно и имея определенные достижения и успех,

менеджеры зачастую принимают решение о необходимости расширения, которое может

быть осуществлено несколькими способами:

) Расширение семейства брендов (расширение ассортиментной линии

или формирование структуры суббрендов

) Выход бренда в новые товарные категории.

Расширение семейства бренда состоит в применении одного бренда для

продвижения новых видов продукции одной и той же товарной группы, а также

использования зонтичных брендов.

Во втором случае подразумевается вывод на рынок новых видов различных

товарных групп под одним брендом. Это помогает переносить лояльность

потребителей на новые товарные группы. Реализация данной стратегии занимает

немного времени, что помогает укрепиться на растущем товарном рынке. Стратегия

используется когда бренд располагает брендом полноценной рыночной долей и

достаточной группой лояльных потребителей.

Еще один подход к управлению брендом (или портфелем брендов) основан на

учете ценового фактора в стратегическом расширении брендов:

- Расширение бренда на нижние ценовые сегменты (должно сохранять

потребительские стандарты воспринимаемого качества, базироваться на отчетливой

дифференциации суббрендов при помощи наименования, дизайна, рекламы, упаковки,

и целостности воспринимаемого качества и поддержки родительского бренда).

- Расширение бренда на верхние ценовые сегменты (рынок товаров

премиум-сегмента характеризуется минимальной конкуренцией, высокой

прибыльностью операций и низкой ценовой эластичностью). Производители, которые

переводят собственные бренды в премиум-сегмент, обычно применяют индивидуальные

бренды, либо проводят психологическое репозиционирование, используя различные

интсрументы маркетинговых коммуникаций, направленные на изменения мнения

потребителей с целью повышения воспринимаемого качества товара. Это достаточно

сложный подход, требующий высокого профессионализма специалистов, занимающихся

ребрендингом. Неоправленные ожидания потребителей повлекут за собой негативные

отзывы, могут быть потеряна база амбассадоров бренда.

- Расширение бренда на средние ценовые сегменты (определяется характерными

обстоятельствами рыночной среды: технологические изменения, рост конкуренции,

возникновение новых розничных торговых предприятий).

Выйти на новый для себя рынок и получить новые контакты позволяют не

только вышеописанные модели расширения бренда. Это также может быть

осуществлено благодаря организации совместного брендинга, который может быть

реализован в четырех различных формах:

) Совместное продвижение брендов с помощью рекламы и промо-акций;

) Совместный брендинг предложения ценности;

) Компонентный совместный брендинг;

) Инновационный совместный брендинг.

) Выбор одной из форм сотрудничества определятся ее предполагаемой

продолжительностью, а также ценностью, которая планируется к созданию во время

этого сотрудничества. Блэкет и Боат [16] дают следующее описание каждой из форм

совместного брендинга, а также отмечены положительные и отрицательные стороны.

Таблица 2.1.2 Преимущества и недостатки форм совместного брендинга

|

Форма совместного брендинга

|

Описание

|

Преимущества

|

Недостатки

|

|

Совместное продвижение брендов

|

Непродолжительное сотрудничество брендов с не многими

общими чертами. Сотрудничество позволяет получить доступ к базе партнера

через совместную рекламу и промоакции.

|

Простота реализации; Возможность измерения.

|

Возможная некачественная работа партнера; Выгода для

потребителей - минимальна.

|

|

Совместный брендинг предложения ценности

|

У брендов есть общие точки соприкосновения. Продвигаются

ценности каждого из партнеров, возможно увеличение продаж за счёт совместно

брендированной продукции

|

Быстрый доступ к специфичным отраслевым активам; Выход на

новые рынки

|

Более мелкие конкуренты могут получить преимущество; Риск,

связанный с эксклюзивными правами партнёра.

|

|

Компонентный совместный брендинг

|

Используется брендированный объект/компонент, что ведет к

более высокой потребительской оценке. Является удачной стратегией выхода на

новые рынки и в новые товарные категории.

|

Легкость поиска партнера; Относительно небольшие финансовые

вложения; Усиление существующих преимуществ.

|

Ингредиент может стать более значимым; Не долгосрочность

ценности такого предложения.

|

|

Инновационный совместный брендинг

|

Сотрудничество для создания нового товарного предлождения с

высоким уровнем ценности для потребителя.

|

Быстрая передача воспринимаемого качества и опыта от

партнера к партнеру; Создание доп. потребительской ценности

|

Доп. инвестиции в НИОКР; Сложности прогнозирования

восприятия потребителей и, как следствие, частые неудачи

|

2.2

Особенности брендинга косметических товаров класса люкс

Согласно пирамиде бренда Капферерра для всего люксового сегмента

рассматриваемые в данной работе бренды косметики относятся третьему уровню:

изящным товарам массового производства следом за образцами высокой моды и

люксовыми брендами, выпускающими продукты в ограниченных сериях. Таким образом,

самый первый уровень создает и запускает уникальные товары, а далее финансовые

и промышленные группы, получив лицензию, распространяют их по всему миру,

опуская из по пирамиде вниз до второго или даже третьего уровня.

Только на этих уровне существует реальная возможность накопления прибыли,

которая может быть вложена в бренд мастера для создания “мечты” вокруг бренда.

Однако здесь возникает ловушка, в которую в свое время попал бренд Pierre

Cardin: чем больше покупателей у бренда, тем меньше о нем мечтают.

Соответственно, люксовый бренд постоянно нуждается в подпитке и восстановлении

своей “ауры”.

Саму стратегию брендинга следует рассматривать не как формальную проблему

разработки бренда, а как вопрос определения денежных потоков, которые

необходимо создать между различными частями и товарами компании. Для создания

успешных люксовых брендов необходимы серьезные инвестиции и профессиональное

управление комплексом маркетинг-микс. В косметическом секторе «дом брендов»

оценивается в сумму, в шесть раз превышающую доходы, а «брендовый дом» получает

оценку, показывающую отношение рыночной стоимости акции компании к ее чистой

прибыли в расчете на одну акцию (price-earnings ratio - Р/Е) как 7 к 8 (и этот

показатель можно даже считать завышенным).

Для брендов класса люкс следует различать две бизнес-модели:

) Модель исторических брендов;

) Модель брендов, не имеющих исторических корней.

Первая модель больше свойственна европейским и японским брендам,

полагающим в основу своего успеха реальный товар как результат мастерства его

созидателя, тогда как вторая - американским (акцент на мерчендайзинге, имидже,

атмосфере). Так называемые “бренды новой роскоши”, появившиеся в 90-е годы или

даже позже (например: Urban Decay (1995) со

своей уникальной палитрой цветов в декоративной косметики или Clarisonic (2004) c инновационной системой очищения и ухода за кожей лица и

тела) и без длинной родословной смогли достичь реального успеха, однако, они

еще не пережили своих основателей, чтобы достоверно говорить о их устойчивости

и жизнеспособности, зато их признание и привлекательность для потребителей уже

определенно говорят об успехе.

C

другой стороны, есть действительно зрелые бренды с большой, сильной и

интересной историей своего происхождения и развития, такие как VICHY (источник термальной воды Lucas был оценен еще древними римлянами, а

сама вода до сих пор является основным компонентом во всех продуктах бренда) и Helena Rubenstein (чье имя связано с созданием

классификации типов кожи, которой и по сей день пользуются все бренды уходовой

косметики), катастрофически теряющие свои позиции в последние 3-4 года не

только на российском рынке, но и на общемировом, уступая свою долю более

молодым брендам. Таким образом, устойчивые исторические корни не всегда

являются гарантией успешного функционирования брендов косметики класса люкс в

текущих условиях развития знаний и технологий.

Помимо истории бренды роскоши должны располагать индивидуальностью,

уникальными разработками (ноу-хау), талантом создателя, что составляет первый

уровень представления роскоши. Первое Г. Л. Тульчинский раскрывает через

понятие идентичности бренда, которое Д. Аакер определяет как комплекс

ассоциаций, которые бренд менеджеры стремятся создать и поддержать. Это

представление о том, каким компания хочет сделать данный бренд.

Идентичность люксовых косметических брендов основывается на построении

особого визуального «окружения бренда». «Окружение бренда» (brand surround)

включает в себя отличительное название (имя) бренда, рекламные образы, которые

отражают ценности бренда и целевой аудитории, упаковку продукции, а также

различные мероприятия по продвижению, статьи в журналах и т.д.

Специально для люксовых брендов Капферер адаптировал собственную модель

“Призмы идентичности бренда”, которая представлена следующими основными

составляющими идентичности:

) Физика бренда - символы, знаки, цвета, характерные черты,

невербальное представление бренда. Все это позволяет интуитивно опознавать

бренд без помощи логотипа. Например: сочетание золотых, красных и черных

элементов на косметических продуктах, острые угловатые очертания продуктов Yves

Saint Laurent ;

) Личность бренда - перенесение человеческих черт на бренда:

дерзость и соблазнительность, транслируемые также Yves Saint Laurent;

) Образ клиента глазами создателей, менеджеров бренда: роковая

женщина у Yves Saint Laurent и наоборот, элегантная у Chanel;

) То, как сами клиенты видят/представляют себя и свой образ, когда

используют продукты бренда. Для потребительниц бренда VICHY это может быть выражено фразой: “Моя красота - это

здоровая и чистая кожа, которую я ежедневно поддерживаю с помощью продуктов VICHY”. А для покупателей SkinCeuticals: “Мой опыт только помогает мне идти

в ногу со временем, а потому я использую только самые передовые и эффективные

средства, такие как продукты SkinCeuticals”.

) Культура бренда, аккумулирующая его историю создания и развития

(образ страны происхождения), ключевые ценности, все то, что позволяет и дальше

развиваться бренду и вдохновлять его;

) Отношения со своими последователями (отношения между

потребителем и брендом). VICHY

позволил потребительницам поверить в свою природную красоту и вселил в них

уверенность;

) Суть бренда, которая может быть заключена в нескольких словах.

Для бренда VICHY это: инновации, эффективность,

традиции.

Графически эту модель можно представить следующим образом:

Рис. 2.1.1 Призма идентичности бренда

В своей работе Капферер не дает определенного алгоритма построения

рассматриваемой призмы, что обоснованно сложностью данной задачи, а также

уникальными особенностями конкретного бренда, для которого эта задача решается.

Большую роль играет глубокое знание бренда, истории и всех его проявлений.

Правильно составленная призма идентичности позволяет регулировать соответствия

между аспектами бренда.

Второй уровень - психологический, раскрывает представления, на которые

влияют социальная среда и ценность бренда. Зачастую не функциональные

преимущества продуктов, которые создает бренд, а совсем иные причины привлекают

к нему потребителей. И заключены эти причины в двух последних из списка ниже

элементах роскоши:

- превосходное качество;

наследие;

высокая цена;

редкость и уникальность;

эстетика и множественная чувственность;

излишество.

Неотъемлемой частью этих элементов являются:

фирменный дизайн продукта (стремление к воссозданию формы буквы “V” на всех упаковках продуктов VICHY);

личность создателей брендов (например, Джон Килс, владелец первой аптеки Kiehl’s в Нью Йорке );

расположение торговых точек;

названия самих брендов и зрительные символы, ассоциирующиеся с ними (роза

на продуктах бренда L’ancome).

В настоящее время основными источниками передачи рекламной информации

потребителю осуществляется через дорогие журналы, спонсорство модных

мероприятий, размещение рекламы в интересных, модных, изысканных заведениях.

Следует помнить, что индустрия роскоши имеет свою специфику, а следовательно,

маркетинговые стратегии и инструменты.

Всю категорию товаров класса люкс можно условно поделить на 2 части:

доступная роскошь и абсолютная роскошь. Как раз последняя больше всего

привлекает российских потребителей. Вместе с потребителями других еще только

формирующихся рынков, таких как азиатский и арабский, российские потребители

меньше заинтересованы в стандартных продуктах, пусть даже и высокого класса. Их

интересует те продукты, которые смогут отразить их положение в обществе,

поэтому такие потребители нуждаются не просто в уникальных продуктах, а в

выдающихся, что создает настоящий вызов для маркетологов и дизайнеров брендов.

Т.к. им необходимо привлечь достаточно широкую аудиторию и в то-же время не

растерять свой статус престижного бренда. Gucci и Prada

сумели принять этот вызов, предложив следующее решение. Исключительно для

лояльных потребителей они создали возможность получить любимые модели с

определенными корректировками в цвете, надписях, рисунках, а также материале,

из которого продукт изготовляется, установив за это дополнительную наценку на

такие товары.