|

Ставка аренды

|

II кв. 2014

|

III кв. 2014

|

IV кв. 2014

|

I кв. 2015

|

II кв. 2015

|

III кв. 2015

|

IV кв. 2015

|

|

ЦАО

|

30641,71

|

31199,73

|

31713,76

|

32252,78

|

32781,80

|

33326,82

|

33872,84

|

|

ЮВАО

|

23102,70

|

23712,03

|

24325,37

|

24931,70

|

25531,04

|

26149,38

|

26772,71

|

Отсутствует какая-либо необходимость приводить реальные данные для того,

чтобы показать очевидное: прогноз оказался ошибочным. Важно:

· Модель включала большое количество переменных, в том числе

локацию (геодата бралась из базы данных Google)

· Модель рассматривала ставки аренды, начиная с 2007 года, т.е.

включала уже осуществившийся разово период падения цен

Данный пример приведен для того, чтобы показать, что для точной оценки

стоимости проекта, в том числе для получения проектного финансирования,

обычного прогноза недостаточно. Рассмотренный динамический метод управления

проектом отображает, по сути, инвестиционную структуру, но не отвечает на

вопросы о том, как точно определить стоимость девелоперской деятельности. И не

хватает для повышения эффективности метода реальных опционов, который способен

значительно увеличить или уменьшить инвестиционную стоимость, в зависимости от

рисков предприятия. В следующей главе будет подробность разобрана возможность

применения данного метода в девелопменте.

Глава 2.

Управление финансовыми потоками на основе теории реальных опционов в

девелопменте

2.1 Роль

реальных опционов при неопределенности будущего и управлении рисками

Теория реальных опционов по своей сути одним из множества методов

управления инвестиционными рисками. Она учитывает как положительные, так и

отрицательные исходы событий. Т.е. результирующим итогом представляется в

перспективе некий разброс вариантов событий, когда произошло максимальное

количество негативных событий с максимально отрицательными эффектами до

максимального количество позитивных событий с максимально положительными

эффектами. Работа именно на таком разбросе позволяет создавать базу для

максимального управленческого маневра, что позволяет делать проекты

эффективнее.

Однако прежде чем переходить к девелопменту, необходимо рассказать об

основных положения теории, которые появились прежде всего на финансовых рынках,

но были преобразованы в модель реального опциона. Согласно большинству авторов,

некоторое апробированное определение реального опциона (англ. real option) - это возможность, но не

обязанность принимать решения в зависимости от предпосылок данных при условии

неопределенности в будущем. Термин «реальный опцион» впервые применяется С.

Майерсом в 1977г., так что данное понятие можно считать относительно новым.

Идея данного вида «возможности» (с рус. на англ. - option) заключается в том, что активном может быть не только

ценная бумага, но и реальный объект. Чаще всего реальные опционы используют в

сырьевых областях для оценки инвестиционных проектов. Применение данного

подхода в девелопменте является довольно узконаправленным и выполняет небольшой

спектр задач, в частности той, ради которой делается данное исследование.

Важным отличие реального опциона от финансового является то, что

последний выступает инструментов хэджирования риска, когда реальный опцион

направлен на максимизацию ценности. За счет этого свойства уместно сравнение

результатов моделирования реального опциона с другими классическими

инвестиционными моделями.

Как уже упоминалось выше, существенной характеристикой процесса

девелопмента является неопределенность, которая существует практически с первого

этапа вхождения в проект. Огромный ряд допущений, которые предполагаются

инвестором, является аналогичным по сравнению со другими отраслями, где

применение метода реальных опционов уже давно является традиционным.

Базовой категорией теории является адаптивность, которая воплощена в

следующих ролях:

· Роль инициатора - менеджер имеет способность повышать

опционную стоимость проекта до конца цикла проекта

· Роль реагирующего - инвестор, который хочет максимизировать

свой доход, принимает решения на основе экзогенных переменных

Реальные опционы могут участвовать в принятии менеджерских решений за

счет активного управления рисками, которые в свою очередь являются залогом

экономического роста и высокой доходности. А при использовании дополнительных

методов анализа, например имитационного моделирования, можно иметь

комбинированный точный прогноз положительных и отрицательных последствий

применения теоретической базы реальных опционов.

Выше уже упоминалась задача о том, что реальный опцион может помочь с

определением качественной стоимости проекта при проектном финансировании.

Определим, на какие еще запросы может отвечать данная теория в менеджерских

запросах.

Таблица 2.1 - Реальные опционы по видам использования, в том числе

«управленческие» опционы

|

Тип параметра

|

Механизм использования

опциона

|

|

Аналоги опциона «пут»

|

|

Выход из проекта/бизнеса

|

В случае реализации

наиболее негативного сценария, позволяет определить ликвидационную стоимость

проекта. Разница между ликвидационной стоимостью и стоимостью активов является

ценностью опциона на завершение деятельности

|

|

Сокращение размеров проекта

|

Право ЛПР на снижение

инвестиций в проект из-за повышения рисков

|

|

Преждевременное завершение

проекта

|

Стоимость досрочного

завершения проекта и математическое ожидание результата оказывается выгоднее,

чем продолжение проекта

|

|

Аналоги опциона «колл»

|

|

Временная приостановка

|

Расчет через опцион

стоимости остановки проекта и продолжения его в более привлекательный для

инвестиций период

|

|

Расширение бизнеса/проекта

|

Право на привлечение дополнительных

заемных средств для расширения бизнеса

|

|

Перенос старта проекта

|

Тоже самое, что временная

приостановка, только еще до запуска начала работ

|

|

Реальный опцион на ручное

управление стадиями

|

Так называемый

«микроконтроль» в управленческом разрезе проекта, когда стадии начала тех или

иных работ определяется сиюминутным расчетом реального опциона как всего

проекта, так и малых кейсов

|

|

Изменение диверсификации /

класса проекта

|

Принимается решение

охватить каких-то возможные соседние области и сектора, которые показывают

увеличенную доходность общей модели

|

|

Привлечение заемного

финансирования

|

ЛПР получает возможность

управления долями собственных/заемных средств, а также привлечения заемных

средств на основе собственных расчетов под требуемый для экономической

эффективности процент

|

В данной таблице приведены самые основные виды управленческих решений,

которые можно классифицировать как реальные опционы. Важно отметить, что нет

простой зависимости между принятием решения на изменение стратегии с обязательным

положительным или отрицательным результатом. Например, расширение бизнеса

увеличивает дисперсию исходов, что ведет к увеличению диапазона риска. Однако

поменяется ли при этом вероятность событий риска - это вопрос моделирования.

Дополненная реальным опционом имитационная модель можно описать довольно

простой формулой:

NPVобщ.

= NPVбаз. + Премия RO, где

NPVобщ.

- это чистая приведенная стоимость проекта с учетом расчета рисков (с учетом

реального опциона)

NPVбаз.

- классическое значение NPV на

базе движения денежных средств и прогноза реализации

Премия RO - стоимость реального опциона

Если смотреть на ретроспективу, то реальный опцион может обозначаться как

превышение целевого показателя доходности инвестиций над результирующим за счет

управления рисками.

.2 Оценка

стоимости реальных опционов

девелоперский проект инвестиционный стоимость

Реальные опционы являются инструментов маневров, как уже говорилось выше.

Они могут быть как понижающие, так и повышающие доходность проекта, однако

наличие реального опциона всегда является премией, чем его отсутствие, так как

возможность предсказать есть возможность избежать/минимизировать потери.

Соответственно «сэкономленная» сумма средств, если интерпретировать сразу на

практике исследования - это и есть стоимость реального опциона. Но на вопрос

перспективной оценки этой стоимости должна помочь ответить классическая теория

опционов.

Всего присутствует два действительно разумных метода оценки стоимости

реальных опционов - это биноминальный, который основывается на возможности

выбора в узлах, и несколько измененная модель Блэка-Шоулза. [18-20]

Знаменитая модель Б-Ш в применении реальных опционов имеет ряд

значительных ограничение, которые заложены в самых условиях теории:

· Для применения метода необходимо иметь некий параметр

волатильности базового актива. Это является проблематичным в случае

эксклюзивной неповторимой продукции. Именно поэтому Б-Ш и реальные опционы так

популярны в сырье, но сложноприменимы к другим отраслям

· В модели подразумевается непрерывность времени, в то время

как эмпирика подсказывает о дискретности инвестиционных проектов

· Среднеквадратическое отклонение не должно меняться в течении

жизни опциона. Эта предпосылка на практике чаще всего также не работает

Было решено не вдаваться в подробное описание модели Блэка-Шоулза по

причине того, что она не будет удовлетворять требованиям исследования. Причины

этого будут описаны подробнее в разделе 2.3.

Биноминальная модель Кокса-Росса-Рубинштейна, в свою очередь, оказывается

намного более громоздкой, но при этом имеет высокую точность результатов при

достаточно большом количестве источников. Немаловажную роль также играет сила

модели при обработке большого количества дат принятия решения: забегая вперед

стоит сказать, реальная стоимость проекта в исследуемых данных оценивается за

счет параметра «дней до ввода в эксплуатацию», который по сути является

критерием фазы выхода, базирующемся на стадии реализации.

Модель, построенная на биноминальном выборе, содержит два важных

допущения: в одном интервале могут быть только два варианта развития событий

(заведомо худший и заведомо лучший), а также инвесторы нейтрально относятся к

риску. Вычисление стоимости опциона данным методом предполагает движение по

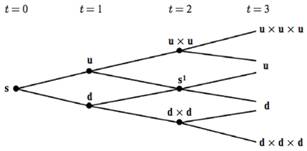

древу решений, как показано на Рисунке 2.1

,

,

где t - период, S - базовая стоимость (например цена за 1 м2 или даже NPVбаз.), u - коэффициент повышения роста стоимости, d - коэффициент снижения стоимости

Рисунок 2.1 Дерево решений биноминальный модели (три ступени)

Расчет стоимости базируется на тех же принципах, что и в одноступенчатой

модели, но только количество узлов увеличивает также и сложность оценки (их

может быть практически бесконечное количество).

На практике также трудности сопряжены со значением «роста» и «снижения» в

каждом периоде. Для этого определим данные термины к реальным цифрам.

Пусть возможный рост стоимости - это u = hs,

где u - это относительный рост (например

u=1,25 означает рост на 25%)

s -

стандартное отклонение среднегодовой стоимости проекта/квадратного метра/иного

параметра

h -

интервал, измеряемый годичным исчислением (например 0,25 - это квартал)

Таким образом, относительное снижение стоимости можно рассчитать по

формуле d=1/u. Тогда вероятность относительного роста (назовём её q), исходя из предположения о

нейтральном риске, рассчитывается следующим образом:

Соответственно 1-q -

это вероятность понижения цены.

Результаты по выведению оценки стоимости реального опциона в

биноминальной модели совпадают с Б-Ш моделью при наличии достаточно большого

количества периодов в году. Развивая модель, стоимость опциона определяется по

следующей схеме:

,

,

где q и 1-q, как уже говорилось - это вероятности повышения и понижения

цены, а u=1/d и d=1/u - повышающий и понижающие

коэффициенты- стоимость базового актива

В - это инвестиции в безрисковые облигации (сумма)

V -

непосредственная стоимость опциона, dV - премия опциона (значение будущих

выплат по опциону)

Рисунок 2.2 Дерево стоимости базового актива, реплицирующего портфеля и

реального опциона [9]

В нулевом периоде стоимость актива - это некая S0. Тогда в момент времени t1 она будет равна S0*u с вероятность q и с вероятностью 1-q S0*d.

Оценка стоимости опциона (V)

лежит на построении реплицирующего портфеля, состоящий из D лотов продажи (в традиционной теории

- акций), с текущей ценой S и

суммы инвестиций в безрисковые облигации со ставкой r. Доходность подобного портфеля равна доходности самого

опциона. Построение осуществляется в каждом из возможных узлов, исключая

крайние правые (по ним выплаты определяются исходя из значения базового

актива). Таким образом модель «сворачивается» справа налево при расчете

стоимости выплаты (опциона) в узлах решетки.

Предполагая, что нам могут быть известны значения выплат Vu и Vd, необходимо найти значения D (кол-во лотов) и В (сумма,

инвестированная в безрисковые облигации)

, где Vu и Vd - вероятностные выплаты по

опциону

S -

текущая стоимость актива

В - сумма инвестирования в risk-free- ставка безрисковых облигаций

Решая систему, получаем значения

После этого становится возможным определить саму стоимость опциона:

V = D*S+B

Сложность заключается в расчете параметров узлов решетки, так как модель

почти всегда включает более одного периода. Однако можно избежать этой

сложности за счет дисконтирования будущих денежных потоков. Главная сложность

такого подхода - это само определение ставки дисконта, принимающей своей

значение в каждом узле.

Преодоление вопроса возможно с использованием риск-нейтрального (risk-neutral) подхода, когда дисконтирование производится по ставке

r, а отражение рисковых факторов

производится с помощью некой риск-нейтральной вероятности z (наступление risk-free ситуации).

После подстановки данных значений в уравнение V = DS +V полученные значения для D и В при использовании

риск-нейтральной вероятности, можно получить следующее значение для z:

Полученное значение (с условием, что Vu и Vd известны) может быть использовано для расчета стоимости

реального опциона без построения реплицирующего портфеля (ставка

дисконтирования = r = risk free).

.3 Анализ

применимости реальных опционов к основным методам оценки инвестиций

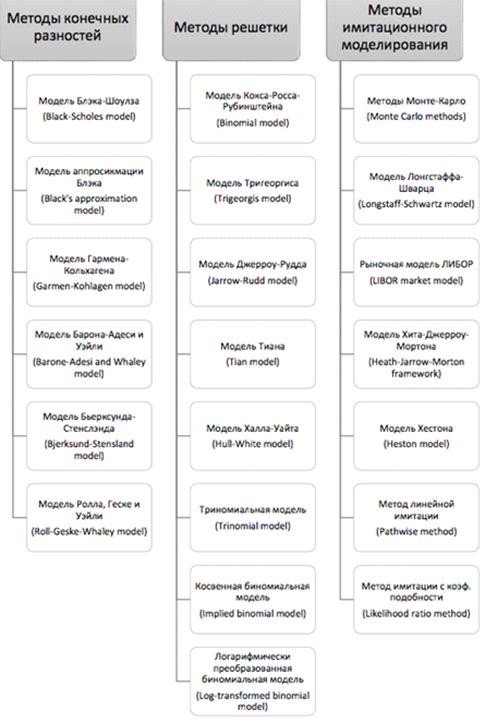

По ряду причин в данной работе изучаются не все возможные методы оценки

реальных опционов (Приложение 3). На основе изученной литературы были исключены

однозначно неприменимые модели, которые зачастую применимы лишь к финансовым

опционам, либо представляют категорически сложный математический аппарат, что

их рассмотрение возможно лишь с точки зрения теории без возможности

практического применения.

Также стоит отметить, что большинство методов основано на Black-Sholes OPM и Binominal OPM. В них

рассматриваются частные случае, различные варианты распределения волатильности,

но основная конструкция всё равно не меняется.

Итак, обозначим наиболее проблемные места популярных методов, которые уже

упоминались в работе, относительно оценки инвестиций в девелоперских бизнес.

1. Discount Cash Flow (NPV)

При построении DCF не

учитывается управленческая гибкость. Согласно этой модели, ЛПР не может

реагировать на внешние изменения, которые в виде примеров приводились в Главе

1.3. Решение данное проблемы возможно лишь при внедрении реальных опционов из

таблицы 2.1.

Также NPV подразумевает кумулятивную ставку

дисконтирования. Это даёт скорее заблуждение при оценки рисков проекта. Одним

из решений данного вопроса служит внедрение опциона, который учитывает

важнейший параметр волатильности. Другим методом является применение сценарного

анализа, который является интуитивно более простым и понятным, а также

позволяет применить более глубокую проработку факторов, влияющих на рынок.

. Модель Блэка-Шоулза (Black-Scholes OPM)

Проблемы применимости данной модели заключаются в необходимости знать

изменение цены базового актива (например NPV) до уникальных событий во время реализации проекта.

Предположение о равенстве вариации между всеми девелоперскими проектами и теми

строительными компаниями, которые уже торгуются на бирже является крайне

неверным, так как само присутствие на бирже влияет на волатильность уже

достаточно сильно. Однако возможным решением данного вопроса является

статистический сбор открытой на рынке информации, что и было проделано автором.

Была обработана информация по проектам компании группы БИН (ПАО

«Моспромстрой», А101-Development, ПАО «Интеко» и др.), а также собрана информация с открытого источника -

cian.ru. Полученные данные получились не совсем точными с точки

зрения физических поступлений по заключенным сделкам (т.к. на сайте cian.ru есть возможность ознакомиться только с экспонируемой ценой),

однако, по мнению автора, отклонения от фактических значения не являются выше

уровня незначимой погрешности. Однако подробнее о применении этих данных будет

рассказано в Главе 3.

. Биноминальная модель преодолевает наибольшую часть недостатков

метода Б-Ш и DCF. Она не требует параметра

волатильности, учитывает риск-менеджмент, основана на дискретном времени и по

своей сути состоит из сценариев. Ко всему прочему биноминальная модель

Кокса-Росса-Рубинштейна довольно проста для использования на практике.

Однако важный минус, которые у неё все же имеется - это возможность

наличия «третьего» решения, а может быть и полноценного дерева. В описанном в

разделе 2.2 случае данный вопрос строится на предпосылке «либо польза», «либо

вред/меньшая польза» для определенного времен t. Таким образом у нас период между решением кейса реального

опциона может составлять одну любой промежуток времени (например одну секунду),

однако выбор будет все равно состоять из двух путей. В реальности же такое не

всегда возможно. Решить данную проблему возможно за счет усложнения

математической базы и полиномиального оценивания опционов, однако подход с

применением безрисковых ставок будет уже невозможен. Подобное усложнение может

являться темой для создания полноценной диссертационной работы, где на основе

итеративной оценки стоимости опционов в листьях можно будет добиться точных

результатов.

Важно отметить, что эти подходы не являются конкурирующими друг с другом

и могут применяться единовременно, а их результаты зачастую сравнивать не

совсем корректно, так как они могут показывать разные по своей природе

стоимости. Применение метода реальных опционов - это расширение инструментария

оценки девелоперского проекта с помощью метода дисконтированных денежных

потоков (ДДС). Возможность внедрения риск-менеджмента и гибкости, который

скорректируют и выведет более точную стоимость актива.

Глава 3.

Применение реальных опционов для оценки стоимости проекта

В предыдущих главах были описаны возможности применения реальных

опционов, однако следует напомнить о том, что целью исследования является

справедливое определение стоимости проекта для более точной оценки проектного

финансирования. К решению данного вопроса мы подходим методом изменения оценки

стоимости за счет добавления реального опциона, как частного случая из Таблицы

2.1

.1

Апробирование реальных опционов для управления стоимостью проекта

Исследованные вопросы апробируются с использованием метода реальных

опционов на основе девелоперского проекта в жилищном строительстве, а точнее

проекте ПАО «Моспромстрой» - Гродненская, вл.3. Проект был выбран как

перспективный и реально существующий, однако котлованные работы по нему еще не

начались и на момент написания работы проводятся работы в области инженерных

сетей.

Для получения проектного финансирования, девелопер привлекает банковскую

организацию, которая на основе DCF

модели и собственного скорингого расчета оценила его стоимость в 300 миллионов

рублей (NPV). Банк готов выделить максимальный

кредит размером 1,480 млрд. рублей под ставку MOSPRIME (6m) + 5,3%, т.е. фактически под 16,8% на май 2016 года. При

таком кредите доля заемного капитала в проекте составляет 66%.

Объект имеет свои технико-экономические параметры (ТЭПы), однако для

наших вычислений они не имеют важного значения. Обозначим существенные

характеристики, на основе которых может строиться последующее моделирование:

· Инвестировано в проект лишь 4% планируемых средств,

что включало в себя затраты по сносу предыдущих сооружений, прокладывание сетей

и вхождение в проект

· С момента старта проекта (расчет на 17 мая) прошло 118

дней. До расчетного срока ввода в эксплуатацию осталось 680 дней.

· Продаваемая площадь равняется 17 227 м2

· Строительство ведется в одну очередь без предполагаемых

разрывов

· Можайский район находится в престижном направлении, однако

из-за отсутствия в пешей доступности метро и старой застройки является самым

дешевым районом ЗАО

· До старта продаж осталось расчётно 78 дней

· Схема сделки по вхождению проект не имеет значения

· Подробное резюме проекта представлено в Приложении 4

Классическая модель DCF

показала следующие результаты:

Таблица 3.1 Показатели девелоперского проекта Гродненская, вл.3

|

Параметр

|

Значение

|

|

Операционные и

инвестиционные расходы (без учета финансовой деятельности)

|

2 230 018 251

|

|

Все расходы по проекту, в

т.ч. проценты по кредиту

|

2 678 041 296

|

|

Размер заимствованных

средств

|

1 480 000 000

|

|

Сумма выплачиваемых

процентов по кредиту

|

448 023 045

|

|

Выручка проекта

|

3 226 690 816

|

|

Прибыль

|

574 503 844

|

|

Средства, привлеченные по

ДДУ

|

1 843 596 993

|

|

NPV

|

454 948 513

|

|

IRR

|

18,6%

|

|

PBP (окупаемость проекта)

|

25 месяца

|

|

DPBP (дисконтированная

окупаемость)

|

31 месяцев

|

|

Срок реализации проекта

|

78 месяцев

|

Кейс, который необходимо решить - это увеличение общей кредитных средств,

который позволит фактически увеличить долю заемных средств с 66,4% до 80% (до

1,784 млрд. рублей). Для этого необходимо доказать банку, что реальная

стоимость проекта в таком случае будет выше, чем начальная.

Выгода привлечения дополнительного финансирования объясняется более

агрессивными темпами строительства жилья: срок до ввода в эксплуатацию с 680

дней может сократиться до 540 дней. Такая «спешка» обусловлена планами по

строительству конкурентного квартала на ул. Петра Алексеева. В данный момент

нишевой спрос был оценен аналитиками как способность «поглотить» рынком

примерно 20000 м2 жилья Комфорт+ класса в Можайском районе в период с 1 января

2016 по 1 января 2019. Важно, что конкурентное предложение, при соответствии

класса, будет предлагаться дешевле при прочих равных условиях. Обусловлено это

спецификой компании-застройщика, а также квартальной застройкой, которая в

пересчете за 1 квадратный метр всегда оказывается дешевле, чем точечная.

Апробация теории реальных опционов будет происходить на базе двух основных

методов в решение кейса «увеличение заемного финансирования»:

) Биноминальная модель с использованием прогноза по цене за 1

квадратный метр продаваемого жилья с помощью нейронных сетей. Метод позволит

создать

) Модель Блэка-Шоулза с использованием фактора волатильности, как

отклонение (ошибки) регрессионной модели в виде волатильности

Стоит также добавить, что практическая интерпретация стоимости реального

опциона в описанном случае - это стоимость девелоперского проекта (юридического

лица-застройщика) как некоего права на получение денежных потоков равных

прежнему NPV (до использования опциона),

умноженная на коэффициент привлекательности.

Информационной базой, на которой строится анализ, выступают данные,

собранные по группе строительных компаний «БИН» (Интеко, А101, Моспромстрой), а

также открытые источник сайта cian.ru, где была информация собрана

вручную. В выборке использовались только реализуемые в настоящее время (Май

2016г.) новостройки. Обозреваемый временной период начинается с 1 января 2015

года и заканчивается лотами, по которым совершились продажи или которые были

выставлены на рынок до 15 марта 2016г. Такой небольшой промежуток времени

берется для того, чтобы отсеять прежнюю стадию рынка, который находился в

состоянии постоянного роста и большое количество параметров качества квартиры

могли не играть столь значительной роли, как на стагнирующем сверхконкурентном

рынке последних полутора лет.

Исследуемыми районом являются рынки ЮЗАО, ЗАО, СЗАО, НовАО, ЗелАО Москвы,

а также Одинцовский район Московской области. Наименования собранных переменных

на выборке в 996 квартирных блоков представлены ниже

Таблица 3.2 Переменные для регрессионной модели и нейросети

|

Количественные

(непрерывные) данные

|

Качественные (дискретные)

данные

|

|

Площадь квартиры (SM)

|

Район (AREA)

|

|

Жилая площадь (LSM)

|

Панель/монолит (0-1) (SER)

|

|

Площадь летних помещений

(SSM)

|

Отделка (0-1) (DECOR)

|

|

Дней до ввода в

эксплуатацию (DATE)

|

Подземный или наземный

паркинг (0-1) (PARK)

|

|

Площадь кухни (CSM)

|

Инфраструктура (0-1) (INF)

|

|

Цена за 1м2 (и

экспонируемая, и фактическая по сделкам) (PRICE)

|

Крайний этаж (0-1) (LVL)

|

.2

Применение на реальном кейсе биноминальной модели реального опциона

Для того, чтобы оценить NPV

девелоперского проекта после реализации опциона на увеличение кредитных

средств, мы должны каким-то образом спрогнозировать изменение показателей цены,

в зависимости от срока до ввода в эксплуатацию (его сокращение по замыслу

должно давать в результате увеличение цены).

При прогнозировании будущих потоков были исследованы несколько способов

получения будущих значений. Наиболее простым и эффективным оказалось построение

обычной регрессии. В расчете используется алгоритм пошагового исключения

переменных в пакете программы SPSS-Statistics и в целом вычисления дублируются в MS Excel (как визуально более комфортной программы).

Для построения модели создаются новые переменные, т.к. такая

количественная переменная, как стоимость 1 м2 (искомая переменная), имеет

логнормальное распределение, а логарифм этой переменной будет иметь нормальное

распределение. Вместо SM мы

подставляем lnSM, вместо PRICE - lnPRICE

и так далее.

Таким образом, для дальнейшего построения модели лучше всего взять

степенную функцию условного вида:

Ящичковая

диаграмма (см. приложение 6) показывает отсутствие выбросов в конечном

показатели (обусловлено «ручным» происхождением выборки), а также подтверждает

гипотезу о полной асимметрии.

На

начальном этапе сразу несколько факторов на уровне значимости α=0,05 оказываются незначимы: LVL (потому что

в новостройках сейчас отсутствуют первые жилые этажи), INF (скорее

всего потому что оценивался субъективно), PARK (потому что

само наличие подземного/наземного или иного паркинга никак не сказывается на

стоимости квадратного метра), DEC (потому в выборке почти нигде нет отделки, вопреки

изначальному предположению).

Таким

образом, окончательное уравнение регрессии выглядит следующим образом:

(10,22)

(3,12) (-1,12) (0,18) (8,33) (1,13) (0,22) (1,01)

(10,22)

(3,12) (-1,12) (0,18) (8,33) (1,13) (0,22) (1,01)

R2=

0,644, ŝ = 366,2, F = 2,42, n=964

На

основе полученного уравнения можно просчитать эластичность множества

показателей. Например при увеличении общей площади на 1%, средняя стоимость 1м2

снижается на 0,07%. А самый важный для нас параметр имеет значение, при котором

приближение ко вводу в эксплуатацию, стоимость растет экспоненциально. Так

например разница между 10 и 510 днём на окончательной стоимости будет ощущаться

как 29,2% к конечной цене! Коэффициент детерминации равен 64,4%, что является

приемлемым показателем, который можно интерпретировать как долю рынка, на

которую распространяется выведенное правило

Полученное

уравнение можно использовать для нашего объекта на ул. Гродненской, вставив

параметры в формирование цены. Далее мы предполагаем, что банк нам не верит в

реализацию идеи использования подобного метода для улучшения денежного потока

проекта и выделяет средств поэтапно, проверяя изменение показателей на

совместимость с реальностью. Причем мы не знаем доходность для банка

относительно выданного нам кредита, что является для нас также черным ящиком,

поэтому вероятность по решению банка мы принимаем за 0,5.

Для

реального опциона строится периодизация (периоды оценены на основе необходимости

финансирования строительства в нужные этапы) и выводятся сценарии.

1) Базовый сценарий без получения дополнительного заемного

финансирования

) Привлечение дополнительно 25% из требуемых 304 миллионов рублей,

т.е. 76 миллионов, что позволит ускорить строительство на 3% и сократит срок до

ввода в эксплуатацию с 680 до 660 дней.

) Привлечение дополнительно 50% из требуемых 304 миллионов рублей,

т.е. 152 миллионов, что сократит срок до ввода в эксплуатацию до 625 дней (± на

8%)

) Привлечение всех требуемых 304 миллионов, что сократит срок до

ввода в эксплуатацию на 140 дней (на 20,5%).

Источником подобных данных служит экспертный расчет, выполненный

совместно со сметным отделом ПАО «Моспромстрой». Внося правки в DCF модель, мы получаем 5 разных

показателей, а заодно и дерево для биноминарной модели.

=0 t=1 t=2

Рисунок 3.1 Дерево изменения NPV при дополнительном кредитовании

Напомним, что вероятность движения в каждую сторону в каждый момент

времени принимается за 0,5, так как для нас данный фактор остается неизвестным.

Этот момент является основой для отдельного исследования или продолжения

данного, с точки зрения отслеживания логики банка и построение скорингового

аппарата, который сможет «с противоположного фланга» сказать о вероятности

данного события.

Важным моментом является то, что банк при принятии решения «не верить»,

уже не возвращается к пересмотру данного решения. Это предположение во-первых

основано на базе эмпирического опыта общения с банковскими организациями, а во

вторых уменьшает количество ветвей, что позволяет упростить расчеты.

Итак, теперь перейдем к расчету стоимости проекта вместе с опционом на

привлечение дополнительных средств.

, где Vo - это NPV в соответствующем периоде при согласии банка на

увеличение кредитования, Vp -

при отказе, P0 и P1 - вероятность выигрыша.

Формула фактически означает подсчет математического ожидания последнего

столбца (6 вариантов событий) - потенциального выигрыша с учетом вероятности

любого развития событий. Конечное значение проекта с опционом E(V) получается равным 475 445 222,7 рублей. Соответственно цена

реального опциона (Call Option) - 20 496 709,67 рублей.

.3

Применение на реальном кейсе модели реального опциона Блэка-Шоулза

На аналогичном подходе строится модель Блэка-Шоулза, однако в данном

случае у нас происходит пересмотр подхода и включение фактора волатильности.

Предположим, что s - NPV проекта в текущий момент времени,

т.е. 454 948 513 рублей. Некая X -

это цена исполнения опциона на получение 100% необходимой дополнительной сумма

заимствования, т.е. 498 133 746.

r -

безрисковая ставка доходности. Традиционно в России считать как доходность ОФЗ

(т.е. 10,06 на момент написания работы). Однако мы будем применять

среднерыночную ставку доходности жилья по версии сайта irn.ru,

т.е. 17,2%

t -

680 дней до ввода в эксплуатацию, т.е. 1,86 в годовом исчислении

N (d) - функция нормального распределения

(кумулятивная)

σ (или v) - среднеквадратическое

отклонение денежных потоков, которое мы считаем за волатильность. Поскольку

пересчитать волатильность на денежные потоки довольно проблематично, то на

основе уже существующей регрессии за волатильность будем считать стандартную

ошибку как меру разброса данных наблюдений от модельных. Её значение составляет

12,77%.

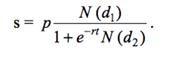

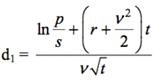

Значения d1 и d2 определяются следующими формулами:

Вычислим d1 и d2:

d1 =

[ln(s/X)+(r+0,5 σ 2)T/ σ √T =

[ln(454948513/498133746)+(0,172+0,5*0,0163)1,86]/(0,1277*1,73) = 0,4142 = d1 - σ √T = 0,1930

Далее требуется найти

значения N(d1) и N(d2). Для этого проще всего использовать функцию

«НОРМРАСП» в Excel.

N(d1) = 0,313

N(d2) = 0,290

В завершение подставляем

полученные данные в формулу Блэка-Шоулза:

Стоимость опциона = N(d1) *

s + N(d2) * X * exp (-rT) = 0,313* 454948513 - 498133746 *

0,270 * 0,73122 = 36 770 620

Таким образом стоимость

реального опциона, посчитанная с помощью метода Блэка-Шоулза, превышает

стоимость реального опциона, посчитанного с помощью биноминальной модели.

Обусловлено это тем, что в модели Б-Ш мы ориентируемся на рыночные показатели

доходности и волатильности, что «подталкивает» показатель вверх. Но в целом

полученный результат можно также интерпретировать как функциональную

возможность модели прогнозировать более позитивный результат при управлении

рисками, чем исход события, полученной с равновероятной возможностью.

По мнению С. Майерса, модель

Б-Ш больше на подходит на опционы с расширением, а биноминальная модель следует

применять при отсрочки инвестиций или досрочном прекращении проекта.

Заключение

В результате научного исследования, проведенного автором, были сделаны следующие

выводы:

. Организация, которая агрегирует в себе функции инвестора и координатора

на рынке недвижимости, называется девелоперской компанией. Чаще всего такая

компания сочетает в себе функции застройщика-заказчика, реже генерального

проектировщика и генерального подрядчика.

Подобная форма бизнеса обладает значительным рядом преимуществ

относительно сегментарного строительного бизнеса, однако влечет также за собой

существенные риски в виде возможности потери инвестиций и полной рисковой

нагрузки.

. Выявлено, что неопределенность и риск являются важнейшими факторами

ведения бизнеса, а ситуация, когда первые доходы инвестор начинает получать

лишь после долгого промежутка времени, может быть сравнима с некоторыми

операциями на финансовом рынке.

Риск - это не только негативные отклонения от фактического уровня

получаемого дохода, но также и возможность для получения дополнительной

прибыли. Однако в классических моделях не учитывается фактор риска, а лишь

строиться прогнозный уровень оценивания будущих потоков. Автор приводил данные

собственного исследования, где с достаточно большой точностью и объемом данных

совершалась попытка предсказать цены на коммерческую недвижимость, однако как

показало время - прогнозы оказались несостоятельными именно из-за отсутствия

учета неопределенности.

В исследовании было приведено множество различных типов и подходов к

классификации потенциальных изменений, а также способов реагирования на них.

Управление инвестициями - это процесс принятие решений, который строится

на идейном создании и реализации мероприятие, которые должны противодействовать

снижению стоимости проекта и получению дивидендов.

Система управления заключается в следующих этапах:

) Планирование управления

) Идентификация и анализ рисков

) Планирование реагирования

) Использование различных методов управления

) Отслеживание исполнения мероприятий по риск-менеджменту

Статичными методами управления являются страхование, поиск и покупка

гарантов, резервирование средств и лимитирование. В динамике можно управлять за

счет применения финансовых инструментов, в том методом реальных опционов.

Динамическая форма традиционно обеспечивает результаты, превышающие статичные,

так как приближение к точки начала возврата инвестиций позволяет создавать

более точные прогнозы и давать экономически более эффективную реакцию ЛПР.

. По мнению автора, первостепенным способом решения ситуации с

неопределенностью - это применение подхода к управлению рисками через реальные

опционы.

Применение реальных опционов дает возможности снизить будущую

неопределенность и увеличивает стоимость проекта в виде премии, стоимостью

реального опциона.

Классификация данного вида опционов по управленческому воздействию была

приведена в работе. В общих чертах её можно описать, как опционы

периодичность(стадийность), изменение объемов проекта/выход из проекта, на

изменение специфики объекта (класса/архитектуры/концепции), на конъектурные

реагирования (влияние рынка), а также на принятие решение относительно

финансового структурирования сделок (соинвестирование, привлечение кредитных

средств).

На примере реального проекта была показана возможная премия к стоимости

за счет присутствия реального опциона на привлечение дополнительного

финансирования.

NPV

исследуемого объекта (Гродненская, вл.3) составляла 454 948 513, однако данная

оценка не является полноценным определением стоимости проекта. Премия, которая

может быть реализована, через разные модели показывает следующие результаты:

|

Модель Блэка-Шоулза

|

36 770 620

|

|

Биноминальная Модель

|

20 496 709

|

Предметное увеличение стоимости проекта, в исследованном случае, связано

с осуществимостью реального опциона, но при этом осуществимость реального

опциона обратно подвязана на увеличение цены.

Такая ситуация появилась за счет темы исследования - дополнительной

возможности привлечения заемного финансирования. Если организацию-кредитора

получается убедить в том, что при дополнительном выделении средств, стоимость

проекта вырастает, то должно так или иначе закладываются в результирующей

стоимости.

Применение подобное методологии может дать менеджменту новые возможности

для воздействия на переговорный процесс, а также на практике улучшит качество

кредитования девелоперских проектов за счет введения уточняющих факторов

оценки.

В целом, тема реальных опционов не замыкается на описанном случае.

Присутствует достаточно большое количество возможностей для продолжения работы,

в том числе создание иных кейсов реальных опционов.

Список

литературы

1. Асаул, А.Н. Теория и методология институциональных

взаимодействий субъектов инвестиционно-строительного комплекса / А.Н. Асаул. -

М: Гуманистика, 2004. - 280с

. Баронин, С.А. Девелопмент земельных участков в

жилищных корпорациях при комплексном освоении территории: монография/ С.А.

Баронин, И.Н. Сегаев, А.Н. Андросов. - Пензая: ПГУАС, 2011 - 128с

. Васильев, В.М. Предпринимательская деятельность в

строительном производстве: научные основы управления, конкуренция, риск и

надежность/ В.М7 Васильев, Г.Н. Лапин, Ю.П. Панибратов, Р.м. Хамхоков - СПб.:

Стройиздат СПб, 2004 - 181с

. Проскурин, В.К. Анализ и финансирование

инновационных проектов: Учеб. Пособие / В.К. Прокурин; под ред. д-ра экон.

наук, проф. И.Я. Лукасевича. - М.: ИНФРА - М, 2011 - 112с

. Селина, В.П. Теория реальных опционов и управление

финансовыми рисками девелоперских проектов: Диссертация / В.П. Селина; науч.

рук-ль к.э.н Проскурин, В.К. - М: ФУПРФ, 2014 - 32с

. Шапкин, А.С. Теория риска и моделирование рисковых

ситуаций/ А.С. Шапкин, В.А. Шапкин - М.: Дашков и К, 2009 - 880с

. Ковалев, В.В. Инвестиции: Учебник/ В.В. Ковалев -

М.: Проспект, 2011 - 584с

. Балабанов, И.Т. Риск менеджмент/И.Т. Балабанов - М.:

Финансы и статистика, 1996 - 192с

. Брейли, Р. Принципы корпоративных финансов / Р.

Брейли, С.Майерс. - М: Олимп, 2009. - 1008с

. Землянский А.В. Прогнозирование цен на рынке недвижимости

и выведение полезности девелоперских проектов для инвестора / А.В. Землянский

под руководством В.С Мхитарян. - М: Сборник международной статистической

конференции НИУ-ВШЭ 2014, 2014 - 33с

. Лимитовский М.А. Инвестиционные проекты и реальные

опционы на развивающихся рынках / М.А. Лимитовский - М.: Дело, 2004

. Климов В. Управление экономической эффективность

инновационных проектов в сфере информационных технологий / 2010 - М. - 288с

. Баркалова, Н.Д. Метод имитационного моделирования

рисков при разработке нефтяных месторождений: пример практического применения /

Н.Д. Баркалова - Проблемы экономики и управления - 2005 - с28-38

. Дамодаран А. Электронная страница преподавателя

(Электронный ресурс). URL: #"904672.files/image023.jpg">

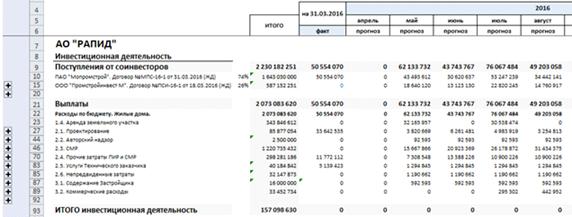

Приложение

№2

Приложение

№3

Перечень методов оценки стоимости опционов [12]

Приложение

№4

Основные участники проекта:

АО «Рапид» - Застройщик-инвестор

ПАО «Моспромстрой» - Соинвестор, Генеральный подрядчик

Филиал «Фирма АРС» - Генеральный проектировщик

ООО «ТУКС МОСПРОМСТРОЙ» - технический заказчик строительства

ООО «Промстройинвест М» - Соинвестор, агент по реализации недвижимости

Этапы и сроки реализации проекта:

. этап - разработка проектной документации и проведение геологических

изысканий:

кв. 15 - 2 кв.16

. этап - выполнение строительно-монтажных работ:

кв.16 - 2 кв.18

. этап - ввод объекта в эксплуатацию:

кв.18

Права застройщика на земельный участок:

Площадь земельного участка, на котором будут возведены жилые дома - 6 640

кв.м.

Данный участок находится в долгосрочном пользовании АО «РАПИД» по договору

аренды, заключенному с Департаментом городского имущества города Москвы.

Проектом предусмотрено комплексное благоустройство в границах отведенной

территории.

Местоположение участка

Местоположение строящегося 18-ти этажного односекционного жилого дома,

16-ти этажного двухсекционного дома с двухуровневой подземной автостоянкой: г.

Москва, ул. Гродненская, вл.5А. Ближайшие станции метро "Кунцевская"

и "Славянский бульвар". Территория, на которой разместится жилой

комплекс ограничена улицами: на востоке ул. Багрицкого, на западе ул.

Гродненская, на юге существующим 9-ти этажным жилым домом.

Технические характеристики объекта

В составе застройки запроектирован 18-ти этажный (+тех.чердак+2 подземных

этажа) односекционный жилой дом, 16-ти этажный (+тех.чердак+2 подземных этажа)

двухсекционный жилой дом и двухуровневая подземная стоянка под жилыми корпусами

и частично под дворовым пространством, с въездом по однопутной рампе в корпусе

2 и выездом по однопутной рампе в корпусе 1.

конструктивная схема жилых зданий - каркасно-стеновая (автостоянка и

подземные части жилых корпусов) и перекрестно-стеновая из монолитного

железобетона с жесткой заделкой в монолитную железобетонную плиту.

фундамент - монолитная железобетонная плита.

фасады жилых корпусов - облицовка бетонными плитами в составе

сертифицированной фасадной системы с воздушным зазором. Цоколь, входные

площадки, ступени лестниц - облицовка плитами из натурального камня.

окна - двухкамерный стеклопакет в ПВХ-профиле.

остекление балконов - одинарное остекление в профилях из алюминиевых

сплавов.

кровля - плоская, неэксплуатируемая из рулонных гидроизоляционных

материалов, с внутренними водостоками, утепленная.

На первых / минус первых этажах жилых домов располагаются:

Корпус 1 - технические помещения, салон красоты, SPA-салон с

косметическими кабинетами, парикмахерской и солярием; офисное помещение;

помещение консьержа.

Корпус 2 - помещение консьержа, два магазина продовольственных товаров,

магазин непродовольственных товаров, диспетчерская, технические помещения.

Состав строящегося корпуса

Количество квартир 240 шт., общей площадью 16 565,5 кв. м, в том числе:

Однокомнатных квартир - 49 квартир, площадью от 35,2 кв. м до 47,7 кв. м

каждая;

Двухкомнатных квартир - 96 квартир, площадью от 47,6 кв. м до 72,2 кв. м

каждая;

Трехкомнатных квартир - 85 квартир, площадью от 75 кв. м до 113,1 кв. м

каждая.

Четырехкомнатных квартир - 10 квартир, площадью от 93,9 кв. м до 143,3

кв. м каждая

Машиноместа - 160 м/м

Приложение

№5

Принт-скрин из модели. Полностью модель автор с частичным шифрованием

внутренней коммерческой информации может предоставить отдельно по запросу.