Сравнительный анализ инвестиционной привлекательности эмитента

Курсовая

работа

по

дисциплине «Рынок ценных бумаг»

На тему:

«Сравнительный анализ инвестиционной привлекательности эмитента»

Введение

Сравнительный анализ инвестиционной

привлекательности предприятий-эмитента проводится с целью формирования портфеля

бумаг инвестора. На практике до сих пор не выработано единых методических

подходов к анализу инвестиционной привлекательности компаний.

Потому проблема разработки методики анализа и

оценки ИП компании-эмитента остаётся актуальной на сегодняшний день. Но нет

сомнений в том, что в первую очередь инвестору следует оценить финансовое

положение компаний, которая является потенциальным объектом для инвестирования.

Чем более масштабным и полным будет анализ

компании с целью определения её инвестиционной привлекательности, тем больше

шансов у инвестора минимизировать потенциально возможные риски вложения

средств.

Объект данной работы - оценка инвестиционной

привлекательности предприятий-эмитентов подотрасли машиностроения -

авиастроения.

Цель работы - провести анализ инвестиционной

привлекательности предприятий розничной торговли с помощью метода интегральной

оценки и анализа котировок.

Задачи:

o изучить метод интегрального

показателя для оценки инвестиционной привлекательности компаний;

o использовать на практике метод

интегральной оценки;

o провести по данной методике

сравнительную характеристику инвестиционной привлекательности

предприятий-эмитентов;

o с помощью анализа динамики котировок

оценить эффективность используемого метода.

1. Характеристика

отрасли «МАШИНОСТРОЕНИЕ»

Машиностроение - одна из самых емких отраслей

российской промышленности. Она включает в себя производство всевозможных машин,

оборудования и приборов. Современное машиностроение состоит из более чем 200

подотраслей и производств. Российской Федерации в сфере машиностроения работает

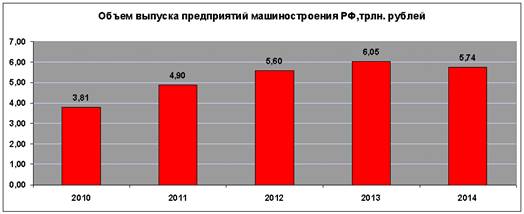

более 3.5 млн. человек. В Российской Федерации объем выпуска продукции

машиностроительных предприятий в 2014 году составил более 5.74 трлн. рублей.

Это на 5.2% меньше чем в 2013 году. Но даже несмотря на такое падение,

результат 2014 года является одним из лучших в машиностроительной отрасли. На

долю машиностроения приходится около 20% объема выпуска всей обрабатывающей

промышленности России.

Рисунок 1 - «Объём выпуска предприятий

машиностроения РФ, трлн.руб»

Отраслевая структура российского машиностроения

состоит из трёх основных отраслей:

· Производство машин и оборудования;

· Производство электрооборудования;

· Производство транспортных средств.

Помимо трёх основных отраслей выделяют несколько

важных подотраслей машиностроения, которые в некоторых классификациях

рассматриваются отдельно от основной отрасли - это оборонно-промышленный

комплекс (ОПК), авиастроение и судостроение.

2. Характеристика

подотрасли «АВИАСТРОЕНИЕ»

Это одна из самых интеллектуально емких и

технически сложных отраслей. Авиапромышленность имеет важнейшее политическое и

экономическое значение, определяет промышленный потенциал и в целом престиж

государства

В состав авиационной промышленности Российской

Федерации входят 250 предприятий, в которых работает около 400 тыс. человек, из

них около 300 тыс. человек работает на производствах. Россия занимает второе

место в мире по производству самолетов, но более 75% из произведенных машин

составляют военные самолеты.

По предварительным данным, общий объем продаж

продукции в отрасли в 2015 г. составил 902,7 млрд руб. Объем производства к

уровню 2014 г. составил 104,8%, а объем производства продукции государственного

назначения - 108,4%. Объем производства гражданской продукции в 2015 г. упал и

составил к уровню 2014 г. 90,8%. Производительность труда выросла на 12,3% и

достигла 2560 тыс. руб. в год на человека, но не соответствовала заданиям

Госпрограммы РФ "Развитие авиационной промышленности на 2013-2025 годы"

в размере 3304 тыс. руб.

Рисунок 2 - «Вес машиностроительных отраслей в

экономике России»

3. Краткая

характеристика предприятий-эмитентов

ПАО "Научно-производственная корпорация

"Иркут"

Основание: 1934

Капитализация: 131 млн.$

Публичное акционерное общество

«Научно-производственная корпорация «Иркут» (ПАО «Корпорация «Иркут») -

вертикально-интегрированное предприятие, обеспечивающее полный цикл работ по

проектированию, испытаниям, производству, маркетингу, реализации и

послепродажному обслуживанию авиационной техники военного и гражданского

назначения.

ПАО «Корпорация «Иркут» создано

в 2002 г. на базе ОАО «Иркутское авиационное производственное объединение».

Интеграция в корпоративную структуру ОАО «ОКБ им. А.С. Яковлева» обеспечила

расширение продуктового ряда и устойчивое развитие Корпорации.

Конструкторский коллектив «ОКБ

им. А.С.Яковлева» стал базой для создания Инженерного центра им. А.С. Яковлева

- главного конструкторского подразделения ПАО «Корпорация «Иркут».

Опытное и серийное производство

продукции предприятия обеспечивает Иркутский авиационный завод (ИАЗ) - филиал

ПАО «Корпорация «Иркут».

ПАО"Авиационный комплекс им. С. В.

Ильюшина"

Основание: 1933 г.

Публичное акционерное общество «Авиационный

комплекс им. С.В. Ильюшина» образовано в 1933 году. Приказом заместителя

народного комиссара тяжелой промышленности СССР и начальника Главного

управления авиационной промышленности П.И. Баранова на базе завода №39 имени

В.Р. Менжинского было создано Центральное конструкторское бюро опытного

самолетостроения легких самолетов и войсковых серий.

Начальником ЦКБ был назначен Сергей Владимирович

Ильюшин. Под руководством С.В. Ильюшина конструкторское бюро стало одним из

ведущих предприятий в СССР и России, занятых в создании сложной авиационной

техники.

ПАО "Воронежское акционерное

самолетостроительное общество"

Воронежское акционерное самолетостроительное

общество ОАО "ВАСО", образованное на базе Воронежского авиационного

завода, - одно из первенцев отечественного самолетостроения. В 2002 году

предприятию исполнилось 70 лет.

Сегодня ВАСО является крупнейшим промышленным

центром г. Воронежа и области, ядром концентрации высоких технологий в регионе.

Основными целями являются: сохранение и развитие

научно-производственного потенциала авиастроительного комплекса Российской

Федерации, обеспечение безопасности и обороноспособности государства,

концентрация интеллектуальных, производственных и финансовых ресурсов для

реализации перспективных программ создания авиационной техники.

В рамках ОАК за Воронежским акционерным

самолетостроительным обществом закреплено:

производство

дальнемагистральных-широкофюзеляжных самолетов Ил-96;

производство региональных самолетов Ан-148;

производство агрегатов для региональных

самолетов SSJ-100 и агрегатов для военнотранспортных самолетов Ил-76МД90А;

выполнение работ по проектам международной

кооперации с европейским концерном Airbus;

участие в проектах перспективного самолета МС-21

(Як-242) и легкого военнотранспортного самолета Ил-112.

Российская авиастроительная компания и

одноимённое авиастроительное предприятие холдинга «Вертолёты России»

госкорпорации "Ростех", расположенное в Ростове-на-Дону. На

протяжении свыше 60 лет на заводе производится авиационная техника, в том числе

более 40 лет вертолёты марки Ми. В советский период предприятие носило

наименование «Завод № 168», позднее - Ростовское Вертолётное производственное

объединение (РВПО).

Испытания всех воздушных судов, производимых и

ремонтируемых на предприятии, осуществляются на заводском аэродроме

«Ростов-на-Дону (Северный)»

Основные акционеры «Роствертола» - холдинг

«Вертолёты России» (75,06 % акций), Росимущество (2,35 %), прочие юридические

лица (16 %), физические лица (6,59 %)

Управляющий директор - Пётр Мотренко.

В настоящее время помимо серийного

производства транспортных вертолётов Ми-26Т

<https://ru.wikipedia.org/wiki/%D0%9C%D0%B8-26> и боевых вертолётов типа

Ми-24 <https://ru.wikipedia.org/wiki/%D0%9C%D0%B8-24> предприятие серийно

выпускает боевой вертолёт Ми-28, модернизированный вертолёт Ми-2А, идет

подготовка к серийному выпуску легкого учебно-тренировочного вертолёта Ми-60

МАИ.

ПАО «Роствертол» включает в себя

торгово-выставочный центр, общей площадью более 15000 м² и

выставочной более 8500 м².

Ежегодно

здесь проводятся выставки с участием зарубежных и российских фирм.

В 2010 году «Роствертол» передал

заказчикам 23 вертолёта (в том числе 12 Ми-28Н Министерству обороны России,

один М-26Т в Китай (в лизинг), 10 Ми-35: четыре - в Мьянму, по три - в

Индонезию и Бразилию), в 2009 году - 16 вертолётов.

. Оценка инвестиционной

привлекательности предприятий-эмитентов

Данный метод позволяет рассчитать

показатель, в котором воспроизводятся значения других финансовых показателей,

скорректированных в соответствии с весомостью, динамикой и другими факторами.

Метод оценки предполагает объединение предприятий в группы, например, по

отраслевому признаку. Для каждой группы определяют показатели, которые наиболее

полно характеризуют уровень инвестиционной привлекательности предприятий, относящихся

к данной группе. Принципом расчета является сравнение по каждому из

рассматриваемых показателей с уловным предприятием, значения показателей

которого формируются из наилучших значений по предприятиям.

Показатели сравнения

предприятий-эмитентов облигаций:

) Коэффициент текущей ликвидности:

Ктл =  ;

;

) Коэффициент автономии/финансовой

устойчивости:

Кавт =  ;

;

3) Коэффициент оборачиваемости совокупных

активов (капиталоотдача):

Кса =  ;

;

) Коэффициент рентабельности активов:

Кра =  ;

;

) Коэффициент рентабельности по операционной

прибыли:

При анализе эмитентов акций к этим пяти

показателям следует добавить:

) Доля стоимости чистых активов в уставном

капитале:

Ксча =  ;

;

) Прибыль на одну обыкновенную акцию:

EPS =  .

.

Интегральный показатель, по сравнению

рейтинговых значений для компаний одной отрасли которого можно получить

достоверную информацию о инвестиционной привлекательности, рассчитывается по

формуле:

Кип =  .

.

Сначала для каждой компании рассчитываются

указанные выше коэффициенты. Далее выбираются эталонные значения (наилучшее

значение по каждому коэффициенту среди сравниваемых компаний). На основе

выявленных эталонных значений считаются интегральные показатели, и

расставляется рейтинг для предприятий. Чем ниже значение интегрального

показателя, тем выше значение рейтинга, а значит и лучше инвестиционная

привлекательность предприятия.

На основе данных бухгалтерской отчётности,

предоставленной в Приложениях, рассчитываем указанные выше коэффициенты для

предприятий-эмитентов облигаций авиастроения и выбираем эталонные значения

(таб. 1).

эмитент авиастроение машиностроение

финансовый

Таблица 1 - «Финансовые коэффициенты

машиностроительных предприятий авиастроения, участвующие в расчёте

интегрального показателя инвестиционной привлекательности эмитента долговых

бумаг на 2014 год»

|

Показатель

|

ПАО

«ИРКУТ»

|

ПАО

«Авиационный комплекс им. С.В. Ильюшина»

|

ПАО

«Роствертол»

|

ПАО

«Воронежское акционерное самолетостроительное общество»

|

Эталон

|

|

Коэффициент

текущей ликвидности

|

2,08

|

0,38

|

2,46

|

2,04

|

2,46

|

|

Коэффициент

автономии

|

0,03

|

0,01

|

0,03

|

0,07

|

0,07

|

|

Коэффициент

оборачиваемости активов

|

0,46

|

0,75

|

0,39

|

0,35

|

0,75

|

|

Коэффициент

рентабельности активов

|

0,007

|

0,047

|

|

-0,031

|

0,047

|

|

Рентабельность

по EBITDA

|

0,015

|

0,141

|

|

-0,004

|

|

Выводы по полученным коэффициентам:. ПАО

«ИРКУТ»

Коэффициент текущей ликвидности отражает

способность компании погашать текущие (краткосрочные) обязательства за счёт

только оборотных активов.

Нормативное значение: 2 и более.

В 2014 году данный коэффициент составил 2,08,

что означает, что а) значение коэффициента текущей ликвидности укладывается в

общепринятые нормативы; б) предприятие в состоянии стабильно оплачивать текущие

счета; в) структура капитала предприятия рациональна.

В 2014 году платежеспособность предприятия упала

на 16,8 % по сравнению с 2013. Коэффициент финансовой устойчивости

характеризует отношение собственного капитала к общей сумме капитала (активов)

организации. Коэффициент показывает, насколько организация независима от

кредиторов.

Нормативное значение: 0,5 и более.

В 2014 году данный коэффициент составил 0,03,

что означает, что а) значение коэффициента финансовой устойчивости не

укладывается в общепринятые нормативы; б) предприятие в большой степени зависит

от заёмных источников финансирования; в) предприятие имеет неустойчивое

финансовое положение; г) предприятие высоко зависит от кредиторов.

В 2014 году коэффициент снизился на 25% по

сравнению с 2013, что свидетельствует о том, что организация все меньше

полагается на собственные источники финансирования, прибегая к заёмным

средствам.

Коэффициент оборачиваемости совокупных активов

(капиталоотдача) - финансовый показатель интенсивности использования

организацией всей совокупности имеющихся активов. Чем выше значение этого

коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит

каждая единица (каждый рубль) актива организации.

В 2014 году данный коэффициент составил 0,46,

что означает, что а) предприятие получило за год выручку (суммарно), которая в

0,46 раза меньше стоимости активов. б) оборачиваемость активов низкая, а

полученные доходы не покрывают расходы на приобретение запасов.

Коэффициент рентабельности активов -финансовый

коэффициент, характеризующий отдачу от использования всех активов организации.

Коэффициент показывает способность организации генерировать прибыль без учета

структуры его капитала, качество управления активами.

В 2014 году данный коэффициент составил 0,007,

что означает, что

а) величина чистой прибыли составляет 0,007

рублей (0,7 копеек) с каждого рубля, вложенного в активы организации;

б) предприятие работает не в убыток.

Коэффициент рентабельности по EBITDA

- отражает прибыльность компании до уплаты процентов, налогов и амортизации, и

является, в отличие от самого EBITDA, не абсолютным, а относительным

показателем.

В 2014 году данный коэффициент составил 0,015,

что означает, что

а) прибыльность предприятия составляет 1,5% без

учета затрат на проценты по кредитам, выплату налога на прибыль и амортизацию.

II. ПАО «Авиационный комплекс им. С.В.

Ильюшина»

Коэффициент текущей ликвидности отражает

способность компании погашать текущие (краткосрочные) обязательства за счёт

только оборотных активов.

В 2014 году данный коэффициент составил 0,38.

Коэффициент текущей ликвидности ниже нормы, значит относительно мала сумма

текущих активов предприятия, приходящихся на 1 рубль текущих обязательств, то

есть низка степень покрытии оборотными активами оборотных пассивов.

а) значение коэффициента текущей ликвидности не

укладывается в общепринятые нормативы; б) предприятие не в состоянии стабильно

оплачивать текущие счета;в) структура капитала предприятия нерациональна.

В 2014 году платежеспособность предприятия упала

на 7,32 % по сравнению с 2013. Коэффициент финансовой устойчивости

характеризует отношение собственного капитала к общей сумме капитала (активов)

организации. Коэффициент показывает, насколько организация независима от

кредиторов.

В 2014 году данный коэффициент составил 0,0188,

это означает, что

В 2014 году коэффициент увеличился на 1,62% по

сравнению с 2013, это свидетельствует о том, что предприятие старается меньше

прибегать к заемным средствам.

Коэффициент оборачиваемости совокупных активов

(капиталоотдача) - финансовый показатель интенсивности использования

организацией всей совокупности имеющихся активов. Чем выше значение этого

коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит

каждая единица (каждый рубль) актива организации.

В 2014 году данный коэффициент составил 0,756,

это означает, что а) предприятие получило за год выручку (суммарно), которая в

0,756 раз меньше стоимости активов. б) оборачиваемость активов низкая, а

полученные доходы не покрывают расходы на приобретение запасов.

Коэффициент рентабельности активов -финансовый

коэффициент, характеризующий отдачу от использования всех активов организации.

Коэффициент показывает способность организации генерировать прибыль без учета

структуры его капитала, качество управления активами.

В 2014 году данный коэффициент составил 0,0477,

это означает, что

а) величина чистой прибыли составляет 0,0477

рублей (4 копейки) с каждого рубля, вложенного в активы организации;

б) предприятие работает не в убыток.

Коэффициент рентабельности по EBITDA

- отражает прибыльность компании до уплаты процентов, налогов и амортизации, и

является, в отличие от самого EBITDA, не абсолютным, а относительным

показателем.

В 2014 году данный коэффициент составил 0,1412,

это означает, что

а) прибыльность предприятия составляет 14% без

учета затрат на проценты по кредитам, выплату налога на прибыль и амортизацию.

III. ПАО «Роствертол»

Коэффициент текущей ликвидности

В 2014 году составил 2,465 что означает, что

а) значение коэффициента текущей ликвидности

укладывается в общепринятые нормативны;

б) предприятие в состоянии стабильно оплачивать

текущие счета;

в) структура капитала предприятия рациональна.

В 2014 году платежеспособность предприятия упала

на 38 % по сравнению с утвержденным значением в 2013 г.

Коэффициент финансовой устойчивости

В 2014 году составил 0,0382, это означает, что

а) значение коэффициента финансовой устойчивости

не укладывается в общепринятые нормативы;

б) предприятие в большей степени зависит от

заемных источников финансирования;

в) предприятие имеет неустойчивое финансовое

положение;

г) предприятие высоко зависит от кредиторов.

В 2014 году коэффициент снизился на 14 % по

сравнению с 2013, что свидетельствует о том, что организация стала больше

использовать заемные средства и меньше полагаться на собственные источники

финансирования.

Коэффициент оборачиваемости совокупных активов

(капиталоотдача)

В 2014 году составил 0,394, это означает, что

а) предприятие получило за год выручку

(суммарно), которая в 0,394 раза меньше стоимости активов. б) оборачиваемость

активов низкая, а полученные доходы не покрывают расходы на приобретение

запасов.

Коэффициент рентабельности активов

В 2014 году данный коэффициент составил  ,это

означает, что

,это

означает, что

а) величина чистой прибыли составляет 0,032

рублей (3,2 копеек) с каждого рубля, вложенного в активы организации;

б) предприятие работает не в убыток.

Коэффициент рентабельности по EBITDA

В 2014 году данный коэффициент составил 0,223,

что означает, что

а) прибыльность предприятия составляет 22,3% без

учета затрат на проценты по кредитам, выплату налога на прибыль и амортизацию.

IV. ПАО «ВАСО»

Коэффициент текущей ликвидности отражает

способность компании погашать текущие (краткосрочные) обязательства за счёт

только оборотных активов.

В 2014 году данный коэффициент составил 2,04,

что означает, что а) значение коэффициента текущей ликвидности укладывается в

общепринятые нормативы; б) предприятие в состоянии стабильно оплачивать текущие

счета; в) структура капитала предприятия рациональна.

В 2014 году платежеспособность предприятия

увеличилась на 15,3% по сравнению с 2013. Коэффициент финансовой устойчивости

характеризует отношение собственного капитала к общей сумме капитала (активов)

организации. Коэффициент показывает, насколько организация независима от

кредиторов.

В 2014 году данный коэффициент составил 0,078,

что означает, что а) значение коэффициента финансовой устойчивости не

укладывается в общепринятые нормативы; б) предприятие в большой степени зависит

от заёмных источников финансирования; в) предприятие имеет неустойчивое

финансовое положение; г) предприятие высоко зависит от кредиторов.

В 2014 году коэффициент снизился на 8,23% по

сравнению с 2013, что свидетельствует о том, что организация все меньше

полагается на собственные источники финансирования, прибегая к заёмным

средствам.

Коэффициент оборачиваемости совокупных активов

(капиталоотдача) - финансовый показатель интенсивности использования

организацией всей совокупности имеющихся активов. Чем выше значение этого

коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит

каждая единица (каждый рубль) актива организации.

В 2014 году данный коэффициент составил 0,35,

что означает, что а) предприятие получило за год выручку (суммарно), которая в

0,35 раза меньше стоимости активов. б) оборачиваемость активов низкая, а

полученные доходы не покрывают расходы на приобретение запасов.

Коэффициент рентабельности активов -финансовый

коэффициент, характеризующий отдачу от использования всех активов организации.

Коэффициент показывает способность организации генерировать прибыль без учета

структуры его капитала, качество управления активами.

В 2014 году данный коэффициент составил

-0,031701902, что означает, что

а) предприятие работает в убыток.

б) деятельность компании неэффективна

Коэффициент рентабельности по EBITDA

- отражает прибыльность компании до уплаты процентов, налогов и амортизации, и

является, в отличие от самого EBITDA, не абсолютным, а относительным

показателем. Отрицательный EBITDA говорит о том, что деятельность организации

убыточна уже на операционной стадии, еще до оплаты пользования заимствованным

капиталом, налогов, амортизации.

Таблица 2 - «Расчет интегральных показателей

инвестиционной привлекательности предприятий-эмитентов облигаций за 2014 год»

|

Компания

|

(1

- Ктл / Ктл э)2

|

(1

- Кавт / Кавт э)2

|

(1

- Кса / Кса э)2

|

(1-

Кра / Кра э)2

|

(1

- КрпоEBITDA / КрпоEBITDAэ)2

|

Сумма

|

|

«ИРКУТ»

|

0,024

|

0,378

|

0,153

|

0,728

|

0,870

|

2,154

|

|

«Авиационный

комплекс им. С.В. Ильюшина»

|

0,715

|

0,576

|

0

|

0

|

0,135

|

1,427

|

|

«Роствертол»

|

0,260

|

0,229

|

0,102

|

0

|

0,592

|

|

«ВАСО»

|

0,029

|

0

|

0,288

|

2,770

|

1,042

|

4,131

|

Таблица 3 - «Финансовые коэффициенты

машиностроительных предприятий авиастроения, участвующие в расчёте

интегрального показателя инвестиционной привлекательности эмитента акций на

2014 год»

|

Показатель

|

ПАО

«ИРКУТ»

|

ПАО

«Авиационный комплекс им. С.В. Ильюшина»

|

ПАО

«Роствертол»

|

ПАО

«Воронежское акционерное самолетостроительное общество»

|

Эталон

|

|

Коэффициент

текущей ликвидности

|

2,08

|

0,38

|

2,46

|

2,04

|

2,46

|

|

Коэффициент

автономии

|

0,03

|

0,018

|

0,038

|

0,07

|

0,07

|

|

Коэффициент

оборачиваемости активов

|

0,46

|

0,75

|

0,39

|

0,35

|

0,75

|

|

Коэффициент

рентабельности активов

|

0,007

|

0,047

|

0,032

|

-0,031

|

0,047

|

|

Рентабельность

по EBITDA

|

0,015

|

0,141

|

0,223

|

-0,004

|

0,223

|

|

Отношение

чистых активов к уставному капиталу

|

-11,4

|

-8,97

|

5,12

|

6,08

|

6,08

|

|

Прибыль

на акцию, руб.

|

0,88

|

3

|

1,14

|

-0,02

|

3

|

Выводы по полученным коэффициентам:. ПАО

«ИРКУТ»

Коэффициент стоимости чистых активов

Показатель стоимости "чистых активов"

характеризует степень защищенности интересов кредиторов организации.

В 2014 СЧА составила - (-39 892 474), что

означает, что у предприятия большой объём как краткосрочных, так и долгосрочных

обязательств.

Прибыль на одну акциюВ 2014 году базовая прибыль

на одну акцию составила 0,88 руб., что означает, чтоа) 0,88 руб. чистой прибыли

компании приходится на одну обыкновенную акцию, находящуюся в обращении.

II. ПАО «Авиационный комплекс им. С.В.

Ильюшина»

Коэффициент стоимости чистых активов

В 2014 СЧА составила - (-1407935), что означает,

что у предприятия большой объём как краткосрочных, так и долгосрочных

обязательств.

Прибыль на одну акциюВ 2014 году базовая прибыль

на одну акцию составила 3 руб., это означает, чтоа) 3 руб. чистой прибыли

компании приходится на одну обыкновенную акцию, находящуюся в обращении.

Коэффициент стоимости чистых активов

В 2014 году СЧА составила 13 562 641- это

означает, что чистые активы превышают уставной капитал, следовательно, можно

сделать вывод, что в ходе своей деятельности организация не только не

растратила первоначально внесенные собственником средства, но и обеспечила их

прирост.

Прибыль на одну акциюВ 2014 году базовая прибыль

на одну акцию составила 1,14 руб., что означает, чтоа) 1,14 руб. чистой прибыли

компании приходится на одну обыкновенную акцию, находящуюся в обращении.

IV. ПАО «ВАСО»

Коэффициент стоимости чистых активов

В 2014 году СЧА составила 9 111 767 - это

означает, что чистые активы превышают уставной капитал, следовательно, можно

сделать вывод, что в ходе своей деятельности организация не только не

растратила первоначально внесенные собственником средства, но и обеспечила их

прирост.

Прибыль на одну акцию

С 2013 по 2014 год компания получала

отрицательную прибыль, вследствие из этого в этот период обществом не

выплачивались дивиденды владельцам акций.

На основе выявленных эталонных значений

рассчитаем интегральный показатель и расставим рейтинг предприятий (табл. 4).

Таблица 4 - «Расчет интегральных показателей

инвестиционной привлекательности предприятий-эмитентов акций за 2014 год»

|

Компания

|

(1-Ктл/

Ктлэ)2

|

(1-Кавт

/ Кавтэ)2

|

(1-Кса/

Ксаэ)2

|

(1-Кра/

Краэ)2

|

(1-КрпоEBITDA/

КрпоEBITDAэ)2

|

(1-Ксча/

Ксчаэ)2

|

(1-EPS/

EPSэ)2

|

|

«ИРКУТ»

|

0,024

|

0,378

|

0,153

|

0,728

|

0,870

|

8,26

|

0,49

|

|

«Авиационный

комплекс им. С.В. Ильюшина»

|

0,715

|

0,576

|

0

|

0

|

0,135

|

6,12

|

0

|

|

«Роствертол»

|

0

|

0,260

|

0,229

|

0,102

|

0

|

0,02

|

0,38

|

|

«ВАСО»

|

0,029

|

0

|

0,288

|

2,770

|

1,042

|

0

|

1,01

|

Вывод: Согласно методу интегральной оценки

наибольшей инвестиционной привлекательностью из выбранных предприятий обладают

«Росвертол» и «Воронежское акционерное самолётостроительное общество»,

наименьшей - «Авиационный комплекс им С.В. Ильюшина» и «ИРКУТ»

. Сравнительный анализ котировок акций эмитентов

Чтобы убедиться в достоверности и применимости

метода интегральной оценки необходимо провести анализ котировок

предприятий-эмитентов, дабы понять, дополняют ли друг друга данные виды

анализов инвестиционной привлекательности компаний.

Ниже представлены котировки акций каждого из

предприятий в соответствии с отраслевым индексом MICEXMNF.

Для определения рыночного риска акций и

чувствительности изменения акции по отношению к изменению доходности

проанализируем котировки акций всех четырёх компаний.

Рисунок 3 - «Котировки акций ПАО “Роствертол”»

На графике видно, что отраслевой индекс и индекс

акций предприятия ПАО «Роствертел» совпадают. Это говорит о том, что это

предприятие является достаточно безопасным с целью вложения средств, т.к.

предсказуемость его акций в большинстве случаев можно просчитать. Это

предприятие является привлекательным для консервативного инвестора.

Рисунок 4- «Котировки акций ПАО “Авиационный

комплекс им. С. В. Ильюшина”»

На графике видно, что котировки акций

предприятия ПАО «Авиационный комплекс им. С. В. Ильюшина» и отраслевого индекса

почти всегда совпадают. Исключительная ситуация проявилась лишь в 2014 году.

Значит, просчитать поведение акций этого предприятия не всегда представляется

возможным, поэтому имеется степень риска для инвестора.

Рисунок 5 - «Котировки акций ПАО ”Воронежское

акционерное самолетостроительное общество”»

В случае с ПАО "Воронежское акционерное

самолетостроительное общество" до 2009 котировки акций не совпадали с

отраслевым индексом, однако с 2009 года ситуация стабилизировалась: котировки

акций стали совпадать с отраслевым индексом. Предприятие стало показывать

устойчивую тенденцию к надёжности в плане вложения средств. Потому оно

привлекательно для консервативного инвестора.

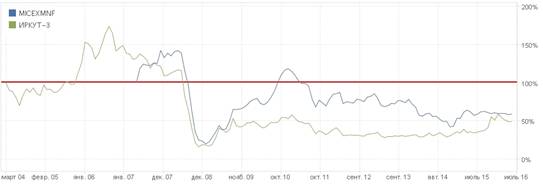

Рисунок 6 - «Котировки акций ПАО “ИРКУТ”»

На графике видно, что отраслевой индекс и индекс

акций предприятия ПАО «ИРКУТ» совпадают. Поэтому это предприятие является менее

рискованным для инвестирования, а также привлекательным для консервативного

инвестора.

Таким образом, метод интегральной оценки с

опорой на котировки цен позволяет выявить в качестве наиболее привлекательного

предприятия авиастроения - «Росвертол» и «Воронежское акционерное

самолётостроительное общество»

Заключение

В ходе выполнения данной работы было выяснено,

что из четырёх исследуемых предприятий в подотрасли машиностроения -

авиастроении, наибольшую инвестиционную привлекательность имеют ПАО

«Роствертол» и ПАО «Воронежское акционерное самолетостроительное общество», что

подтверждается как котировками акций, так и значениями коэффициента

интегрального показателя.

Таким образом, метод сравнительного анализа по

интегральному показателю с опорой на котировки помогает при выборе наиболее

привлекательной с точки зрения инвестирования компании. Важно подчеркнуть, что

лишь дополняя друг друга, данные методы анализа могут дать достоверную картину

при оценке потенциального объекта вложения средств.

Список используемых источников

1. Электронный ресурс.

Инвестиционный холдинг, крупнейший розничный брокер «ФИНАМ».

. Электронный ресурс.

Официальный сайт ПАО «Авиационный комплекс им. С. В. Ильюшина» -#"904636.files/image018.jpg">