Управление муниципальными финансами

Содержание

Введение

Глава 1. Организационно-правовые основы управления

муниципальными финансами

.1 Содержание и методологические основы организации

управления муниципальными финансами

.2 Правовые основы организации управления муниципальными

финансами

Глава 2. Анализ организации управления муниципальными

финансами на примере Финансового управления администрации Большемуртинского

района

.1 Полномочия и особенности организации управления

муниципальными финансами Финансового управления администрации Большемуртинского

района

.2 Анализ принципов организации управления муниципальными

финансами в части соблюдения открытости и прозрачности

Глава 3. Предложения по соблюдению и обеспечению открытости,

и прозрачности управления муниципальными финансами

Заключение

Список использованных источников

Приложения

Введение

На данный период времени органы государственной власти и муниципалитетов

пытаются гарантировать наибольшую степень открытости всех процессов, которые

происходят в сфере государственного и муниципального управления и, в том числе,

в финансовой сфере. В особенности пристальное внимание отводится процессу

использования и расходования бюджетных средств. Так, гарантия прозрачности

расходования бюджетных средств, закреплена в статье 36 Бюджетного кодекса

Российской Федерации. С 2016 года повышение открытости и прозрачности бюджетной

системы становится крайне актуальной задачей.

В условиях действующего демократического устройства общества и расширения

самостоятельности местного самоуправления как одной из главных основ

демократии, важное значение для решения задач улучшения качества жизни

населения являются вопросы развития финансового потенциала территории.

Муниципальные финансы составляют самостоятельный структурный уровень

финансовой системы государства. Необходимость муниципальных финансов сопряжена

с процессами децентрализации финансовой системы, разделением полномочий и

передачей части полномочий на нижние уровни властной вертикали с целью более

полного учета интересов населения в удовлетворении потребностей, самых

приближенных к местному уровню.

Содержание и функционирование системы местных финансов, нормативное

правовое регулирование местного самоуправления, теория муниципального

управления являлись и являются предметом исследования многих ученых и

специалистов. Вместе с тем целый ряд аспектов развития и совершенствования

системы управления финансами муниципальных образований все еще остается

недостаточно разработанными, требует дополнительного анализа, и, конечно,

принятия новых нормативно-правовых актов.

Цель выпускной квалификационной работы заключается в том, чтобы, изучив

методологические и правовые основы управления муниципальными финансами и

проанализировав подходы к их управлению в Финансовом управлении администрации

Большемуртинского района, выявить существование возможного несоблюдения или

необеспечения открытости и прозрачности в управлении в конкретных случаях, а

также наметить конкретные пути решения возникающих проблем. Для достижения

поставленной цели сформулируем задачи, которые необходимо решить в ходе

написания выпускной квалификационной работы:

рассмотреть сущность и методологические основы организации управления

муниципальными финансами;

изучить особенности регулирования при управлении муниципальными

финансами;

провести анализ организации управления муниципальными финансами на

примере Финансового управления администрации Большемуртинского района;

выявить существующие проблемы и возможное несоблюдение принципов

открытости и прозрачности;

предложить меры по обеспечению соблюдения открытости и прозрачности в

управлении муниципальными финансами.

Объектом исследования выпускной квалификационной работы является

Финансовое управление администрации Большемуртинского района. правовой муниципальный финансы управление

Предмет исследования - особенности управления муниципальными финансами в

Финансовом управлении администрации Большемуртинского района.

Организационно-правовые основы управления муниципальными финансами

рассматриваются в работах различных ученых и исследователей, таких как Ю.Ю.

Чалая, Г.Б. Поляк, О.В. Малиновская, А.М. Бабич, И.Н. Мысляева и других. Также

в работе применялись различные нормативно-правовые акты.

Структура представленной выпускной квалификационной работы содержит

введение, три главы, заключение, список использованных источников и приложения.

Глава 1. Организационно-правовые основы управления

муниципальными финансами

.1

Содержание и методологические основы организации управления муниципальными

финансами

Муниципальные финансы - это совокупность социальных и экономических

отношений, возникающих по поводу формирования, использования и распределения

финансовых средств, с целью решения задач местного характера. Такие отношения

появляются между населением, проживающим на территории муниципального

образования и органами местного самоуправления, и хозяйствующими субъектами.

Сущность муниципальных финансов состоит в следующем: денежный оборот

считается материальной основой финансов. Реальный денежный оборот - это

экономический процесс, вызывающий движение стоимости и сопровождается потоком

расчетов и денежных платежей. Финансовые ресурсы, являющиеся источником

финансирования воспроизводства, считаются объектом реального денежного оборота.

Муниципальные финансы отождествляют экономические отношения, сопряженные

с обеспечением централизованными источниками финансирования муниципального и

государственного секторов экономики, наиболее важных программ развития

общественного сектора и производства, учреждений и организаций бюджетной сферы

и так далее. Их функционирование полностью нацелено на достижение всеобщих

целей по формированию социально ориентированной рыночной экономики.

Муниципальные финансы состоят из:

внебюджетных муниципальных фондов;

средств местных бюджетов;

муниципальных и государственных ценных бумаг, принадлежащих местным

органам самоуправления;

иных денежных средств, находящихся в муниципальной собственности.

Ключевыми принципами муниципальных финансов считаются:

финансовая государственная поддержка, которая раскрывает

самостоятельность субъектов Российской Федерации, но при этом она не должна

выходить за пределы основ федеральной финансовой политики и системы общих

принципов налогообложения;

принцип самостоятельности - гарантирован Конституцией Российской

Федерации. Данные органы руководствуются в собственной деятельности

законодательством Российской Федерации и конкретного региона Российской

Федерации. Они осуществляют самостоятельное утверждение и исполнение местного

бюджета, формирование и применение внебюджетных целевых фондов, определяют

местные налоги и сборы в согласовании с упомянутым законодательством;

принцип гласности - все бюджеты и отчеты должны быть обязательно

опубликованы в средствах массовой информации и эти сведения должны быть

доступны (ст. 36 БК РФ). Кроме этого, обеспечивается доступ к информации,

которая размещена в ИТС "Интернет" на едином портале бюджетной

системы Российской Федерации;

распределение функций в сфере финансовой деятельности осуществляют на

основании разделения законодательной (представительной), а также исполнительной

власти. С учетом данного принципа Конституция Российской Федерации определяет

полномочия законодательных (представительных) и исполнительных органов власти;

принцип достоверности бюджета указывает на надежность показателей

прогноза социального и экономического развития соответствующей территории, а

также реалистичность расчета дохода и затрат бюджета.

В соответствии со статьей 52 Федерального закона № 131-ФЗ "каждое

муниципальное образование обладает собственным бюджетом (местным

бюджетом)".

Местный бюджет (бюджет муниципального формирования) является формой

образования и расходования денег в расчете на финансовый год, которые

предназначены для того чтобы обеспечить задачи и функции, включенных в предметы

ведения местного самоуправления, путём исполнения расходных обязательств

соответствующего муниципального образования.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских

и сельских поселений, которые входят в состав муниципального района (без учета

межбюджетных трансфертов между этими бюджетами), формируют консолидированный

бюджет муниципального района.

Бюджет городского округа, имеющего внутригородское деление, и свод

бюджетов внутригородских районов, относящихся к составу городского округа,

имеющего внутригородское деление (без учета межбюджетных трансфертов между данными

бюджетами), образуют консолидированный бюджет городского округа, имеющего

внутригородское деление.

В качестве составляющей бюджетов городских и сельских поселений могут

быть представлены сметы доходов и расхода некоторых населенных пунктов, других

территорий, которые не являются муниципальными образованиями. Порядок

составления, утверждения и исполнения представленных смет определяют местные

органы самоуправления соответствующих поселений в самостоятельном порядке с

соблюдением требований, которые установил Бюджетный кодекс Российской

Федерации.

Отсюда вытекает важность рассмотрения сущности доходов и расходов

муниципальных образований.

В ст. 53 Федерального закона №131-ФЗ представлено, что образование

расходов местных бюджетов проводится в согласовании с расходными

обязательствами муниципальных образований, определяемыми и исполняемыми

органами местного самоуправления данных муниципальных образований в

соответствии с требованиями Бюджетного кодекса Российской Федерации.

Осуществление расходных обязательств муниципальных образований

осуществляется посредством средств соответствующих местных бюджетов в

соответствии с требованиями Бюджетного кодекса Российской Федерации.

Расходы местного бюджета - это деньги, которые направлены для финансового

обеспечения задач, а также функций местного самоуправления. Формирование

местных затрат основано на единой методологической базе, нормативах наименьшей

бюджетной обеспеченности, финансовых расходов по оказанию государственных

услуг, которые определяет Правительство Российской Федерации. Местные органы

самоуправления с учетом существующих финансовых возможностей имеют право на

увеличение нормативов финансовых расходов по оказанию государственных и

муниципальных услуг.

Зависимо от экономического содержания затраты местных бюджетов бывают

капитальными и текущими.

Капитальные затраты местных бюджетов являются частью доходов бюджетов,

которой обеспечивается инновационная и инвестиционная деятельность, состоящая

из статей расходов, предназначенных для инвестиций в работающие либо вновь

формируемые юридические лица согласно утвержденной инвестиционной программе,

средствами, предоставляемыми как бюджетные кредиты на инвестиционные цели

юридическим лицам, затраты по проведению капитального (восстановительного)

ремонта, а также другие расходы по расширенному воспроизводству, расходы, в

процессе осуществления которых формируется либо повышается имущество, которое

находится в собственности муниципальных формирований, и иные затраты бюджета,

которые включены в капитальные затраты бюджета согласно экономической

классификации затрат бюджетов Российской Федерации.

В составе капитальных затрат местных бюджетов может формироваться бюджет

развития.

Текущие затраты местных бюджетов необходимы для обеспечения текущей

работы местных органов самоуправления и бюджетных организаций. В эту категорию

входят и иные затраты местного бюджета, которые не включены в капитальные

расходы.

В расходной части местного бюджета предусмотрено создавать резервный фонд

местных органов самоуправления. Средства этого фонда расходуются для

финансирования непредвиденных затрат, в том числе для проведения

аварийно-восстановительных работ по устранению последствий стихийных бедствий,

а также иных чрезвычайных ситуаций, которые имели место в нынешнем финансовом

году, а порядок их израсходования устанавливают нормативные правовые акты

Правительства Российской Федерации и местными органами самоуправления.

Доходы местных бюджетов согласно Бюджетному кодексу Российской Федерации

образуются за счет собственных доходов и доходов из отчислений от региональных

и федеральных регулирующих сборов и налогов.

Главные доходные источники, которые имеются у местных органов

самоуправления, можно включить в следующие категории - налоги, неналоговые

поступления, доход от собственной хозяйственной деятельности, а также

муниципальный кредит.

В собственные доходы местных бюджетов согласно бюджетному

законодательству Российской Федерации и законодательству о налогах и сборах

входят:

налоговые доходы;

неналоговые доходы,

доходы, полученные местными бюджетами в виде безвозмездных и

безвозвратных перечислений, за исключением субвенций из Федерального фонда

компенсаций и (или) региональных фондов компенсаций.

Муниципальные финансы в качестве экономической категории выражаются в

исполняемых ими функциях. Для финансовой системы в общем решающим значением

обладают нижеследующие функции: планирования, организации, стимулирования,

контроля.

. Функция планирования подразумевает формулировать цели и выбирать пути

их достижения на основе разграничения правомочий и предметов ведения между

регионами Федерации и местными органами самоуправления. В функции планирования

обычно включают и распределение ограниченных объемов финансовых ресурсов во

временном аспекте опираясь на приоритеты и цели развития, их перераспределение

между бюджетами регионов Российской Федерации и местных органов самоуправления.

Реализуется данная функция посредством составления бюджетов на соответствующий

финансовый год, а также перспективу, балансов финансовых ресурсов, порядка

налогового обложения и т.п.

. Функция организации состоит из бюджетного устройства, бюджетной

классификации, подразумевает необходимость определить порядок составления,

утверждения и выполнения бюджета, выбор управомоченных кредитных учреждений,

отграничение полномочий органов законодательной и исполнительной власти в

бюджетном процессе, определить права и обязанности функциональных подразделений

финорганов. С данной функцией сопряжен процесс организационного создания

внутренней системы регулирования, а также контроля бюджетных потоков и финансов

государства.

. Функция стимулирования основана на деятельности, которая направлена на

осуществление целей. При помощи данной функции интерпретируются факторы,

оказывающие влияние на финансовую деятельность и принимающие во внимание ее

потребность в деньгах. Решающей ролью обладают факторы, которые определяют

поведение служащих во время принятия ими решений, связанных с тактическими и

стратегическими аспектами финансов.

. Функция контроля значит содействие выполнению намеченных целей. В их

число входит выработка норм и нормативов, выступающих как эталон, критерий

оценки итогов, сопоставление достижений с намеченными целями и определенными

критериями, обеспечение внесения необходимого изменения в условия, а также

факторы финансовой деятельности.

Функции финансов, которые связаны с урегулированием реального денежного

оборота.

. Распределительная функция муниципальных финансов состоит в том, что

посредством распределения и перераспределения вновь сформированной стоимости

происходит обеспечение потребностей, формирование источников финансирования

общественного сектора экономики, достижение сбалансированности бюджетов и

внебюджетных фондов в пределах единой бюджетной системы Российской Федерации.

Муниципальные финансы работают на основании перераспределения финансов

посредством системы централизованных фондов. При помощи данной функции они

обслуживают воспроизводственные процессы и в пределах относительно отдельных

структурных образований, и в общегосударственных масштабах.

Распределительная функция состоит в том, что вновь сформированная

стоимость должна распределяться в целях исполнения денежных обязательств

учреждений перед бюджетом, банковскими учреждениями, контрагентами. Ее

результат - формирование и применение централизованных фондов денег, содержание

непроизводственной экономической сферы.

Основные объекты осуществления распределительной функции финансов -

обязательные платежи в бюджет, а также внебюджетные фонды, источники

финансирования дефицита бюджета. Особой ролью обладает перераспределение дохода

между разными уровнями бюджетов.

. Контрольная функция муниципальных финансов состоит в осуществлении

контроля рублем за действительным денежным оборотом, участник которого -

государство, образованием централизованных фондов денег. Контроль рублем

обладает двумя формами:

контроль за изменениями финансовых показателей, состоянием расчетов и

платежей;

контроль за осуществлением стратегии финансирования.

Для первого случая применяется система санкций и поощрений, которая

использует меры принудительной или стимулирующей направленности. Во втором

случае речь ведется об осуществлении долгосрочной финансовой политики, в

которой главное внимание уделяют предвидению изменений и заблаговременному

приспособлению к ним условий и порядка финансирования. Непрерывные изменения,

обновления в финансовой системе требуют на это адекватной реакции всех ветвей

власти.

Контрольная функция финансов во всех случаях обладает конкретной формой

проявления. Она может являться направленной на бюджет конкретного уровня, внебюджетный

фонд, учреждение либо предприятие и т.п.

Контрольная функция муниципальных финансов осуществляется по

нижеследующим главным направлениям:

) контроль за своевременным и правильным перечислением средств в

централизованный фонд;

) контроль за соблюдением указанных характеристик централизованных

денежных фондов с учетом потребностей социального и производственного развития;

) контроль за направленным и действенным применением финансовых ресурсов.

Целевое и действенное применение финансовых ресурсов контролируется на

основании составляемых отчетных и плановых смет формирования и расходования

фондов денег.

1.2

Правовые основы организации управления муниципальными финансами

Для эффективного осуществления финансовой политики, эффективного

проведения финансового механизма, а также механизма управления финансами важным

значением обладает правовое оформление финансовых отношений субъектов

хозяйствования и местных органов самоуправления. Радикальное изменение

устройства государства, создание федеративных отношений между властными

органами оказывают непосредственное влияние на состав финансовой системы нашей

страны, что диктует необходимость переосмыслить ранее существовавшие

юридические нормы, регулирующие финансовые отношения, и создать новое

финансовое законодательство.

Определение и использование к финансовым отношениям, которые

соответствуют новым условиям ведения финансово-хозяйственной деятельности норм

финансового права, означающих определение четких правил организации данных

отношений, позволяет оптимально управлять финансами органов власти и субъектов

хозяйствования, защищать экономические интересы субъектов финансовых отношений

и обеспечивает строгую финансовую дисциплину.

На сегодняшний день знание правовой основы функционирования финансов на

всех звеньях управления предоставляет возможность финансовым работникам

грамотного и эффективного управления системой финансовых отношений и в целом

финансами муниципальном уровне. Применяя правовые нормы, местные органы

самоуправления осуществляют регулирование развития отраслей экономики,

обеспечение ее стабильности и рост, сглаживание и устранение негативных

тенденций в ее развитии, воздействие на объемы и структуру финансов, которые

остаются в распоряжении субъектов хозяйствования.

Применение действующего законодательства в области финансов означает

определенный порядок образования их уставного (складочного) капитала,

образования и распределения прибыли, налогового обложения, осуществления

амортизационной и инвестиционной политики, управления имуществом и разрешения

прочих вопросов.

Применяемые во время управления финансами финансово-правовые акты очень

разнообразны и классифицируются по разным признакам. По юридической силе данные

акты делятся на законы и подзаконные акты; по уровню власти - на правовые акты

государственных органов власти и местных органов самоуправления; по

регулированию сфер и уровней финансовой системы - на финансово-правовые акты,

используемые с целью управления финансовыми отношениями в каждой области

финансовой системы, и правовые акты, которые регулируют финансовые отношения в

отдельной области либо звене финансовой системы.

К правовым основам управления финансами муниципальных образований следует

относить, прежде всего, законные акты: Конституцию Российской Федерации,

Бюджетный кодекс Российской Федерации, Налоговый кодекс Российской Федерации,

ФЗ "Об общих принципах организации местного самоуправления в Российской

Федерации" и др., а также подзаконные акты: Указы Президента Российской

Федерации, Постановления Правительства Российской Федерации. Финансовая

деятельность органов местного самоуправления и органов государственной власти

связана с общей направленностью на потребности общества, носит публичных

характер, хотя и различается конкретными задачами.

Основной закон, закладывающий основы управления финансовыми средствами в

нашем государстве, является Конституция Российской Федерации, где приводится

определение федеративного государственного устройства, что обусловливает

выделение в составе налоговой и бюджетной систем Российской Федерации 3

самостоятельных уровней бюджета либо власти, а также оказывает влияние на

принципы их построения. Помимо этого, нормы, которые непосредственно регулируют

финансовые отношения, содержится в себе статья 8 Конституции Российской

Федерации, которая закрепляет принцип единства экономической системы-страны; в

статье 35 - право частной собственности; статьями 71-73 определяются предметы

ведения Российской Федерации и ее регионов, в том числе и в области финансовых

отношений. В Конституции Российской Федерации приводится установление правовых

основ деятельности Президента Российской Федерации, законодательных

(представительных) органов власти, исполнительных органов власти и местных

органов самоуправления в бюджетном процессе.

Нормами Бюджетного кодекса Российской Федерации регулируются финансовые

отношения, которые возникают при функционировании бюджетной системы Российской

Федерации, формировании дохода бюджетов системы бюджетов Российской Федерации,

а также бюджетов государственных внебюджетных фондов и израсходования их

средств, во время осуществления межбюджетных отношений, реализации бюджетного

процесса на территории России и применения мер ответственности в отношении

нарушителей бюджетного законодательства Российской Федерации.

Нормами Налогового кодекса Российской Федерации регулируются отношения,

связанные с установлением, взиманием налогов и сборов на территории, отношения

в сфере налогового контроля, а также ответственности за совершение налогового

правонарушения.

В области государственных и муниципальных финансов правовая основа

управления финансовыми отношениями - федеральное законодательство, законы

регионов Российской Федерации и нормативные правовые акты (решения)

представительных местных органов самоуправления, которые регулируют бюджетные

правовые отношения соответственно на территории Российской Федерации, субъекта

Российской Федерации либо муниципального образования.

Самым важным и основополагающим является ФЗ "Об общих принципах

организации местного самоуправления в Российской Федерации". Настоящий

Федеральный закон в соответствии с Конституцией Российской Федерации

устанавливает общие правовые, территориальные, организационные и экономические

принципы организации местного самоуправления в Российской Федерации, определяет

государственные гарантии его осуществления.

Помимо финансового законодательства, важным местом в системе правового

урегулирования финансовых отношений в области государственных и муниципальных

финансов обладают указы Президента России, постановления Правительства

Российской Федерации, а также ведомственные нормативно-правовые акты - письма,

приказы и инструкции федеральных министерств, агентств и служб, исполнительных

органов власти регионального уровня и местных органов самоуправления по

финансовым бюджетным вопросам.

На основе постановлений Правительства Российской Федерации осуществляется

правовое регулирование управления государственными финансовыми средствами со

стороны высшего исполнительного органа власти в Российской Федерации, который

согласно Конституции Российской Федерации обеспечивает осуществление единой

финансовой, а также налоговой политики.

Ведомственные нормативные акты дают возможность осуществления

государственного правового регулирования финансовых отношений в разных отраслях

экономики, между получателями и распорядителями бюджетных средств.

Вместе с тем правовому регулированию подлежат все составные части

процесса управления финансами - планирование и прогнозирование источников

формирования, а также направлений применения финансов на макроуровне,

управление выполнением бюджетов и порядок реализации финансового контроля за

работой государственных исполнительных органов власти, местных органов

самоуправления. В число указанных нормативных актов входят письма, приказы и

инструкции Министерства финансов Российской федерации, Федеральной налоговой

службы, органов госказначейства, Центрального банка, Счетной палаты, а также

органов управления государственными внебюджетными фондами Российской федерации.

Финансовая деятельность муниципальных образований является важной и необходимой

составной частью механизма социального управления. Данное обстоятельство

находит своё выражение в том, что финансовые ресурсы направляют в отрасли

народного хозяйства, а также социальную и иные области с учетом приоритетности

финансируемых мероприятий на соответствующих стадиях развития государства, его

внутренних и внешних условий.

Реализация эффективной финансовой деятельности муниципальных образований

- фактор, необходимый для проведения справедливой социальной политики, которая

при переходе к рыночной экономике требует ликвидации отрицательных ее сторон.

Таким образом, муниципальные финансы формируются из внебюджетных

муниципальных фондов, средств местных бюджетов, государственных ценных бумаг,

иных средств муниципальной собственности. Все муниципальные финансы формируются

на основе определенных принципов: государственной поддержки, самостоятельности,

гласности, достоверности бюджета и других.

Муниципальные финансы регулируются Конституцией Российской Федерации,

Бюджетным кодексом Российской Федерации, Налоговым кодексом Российской

Федерации, ФЗ "Об общих принципах организации местного самоуправления в

Российской Федерации".

В рамках своей компетенции и своих полномочий население муниципального

образования, органы местного самоуправления решают вопросы использования

местных финансов. Наделение органов местного самоуправления отдельными

государственными полномочиями осуществляется только федеральными законами,

законами субъектов Российской Федерации с одновременной передачей материальных

и финансовых средств (ст. 6, п.4 Федерального закона "Об общих принципах

организации местного самоуправления в Российской Федерации". При этом в

случае необеспеченности реализации переданных полномочий материальными и

финансовыми ресурсами органы местного самоуправления не несут ответственности

за осуществление этих полномочий.

Глава 2. Анализ организации управления муниципальными

финансами на примере Финансового управления администрации Большемуртинского

района

.1

Полномочия и особенности организации управления муниципальными финансами

Финансового управления администрации Большемуртинского района

Большемуртинский район Красноярского края является самостоятельным

муниципальным образованием, местное самоуправление в котором осуществляется в

соответствии с Конституцией Российской Федерации, федеральными законами,

Уставом и законами Красноярского края. Административный центр района - поселок

Большая Мурта.

Основной целью местного самоуправления является обеспечение полной и

эффективной реализации прав, свобод и законных интересов жителей района, их

самодеятельности, инициативы и творчества в решении вопросов

социально-экономического развития района и обеспечение условий достойного для

человека уровня жизни.

Финансовое управление администрации Большемуртинского района функционирует

с 1998 года, является уполномоченным органом администрации Большемуртинского

района по управлению средствами бюджета района, обеспечивает проведение единой

финансовой политики района.

Оказание муниципальных услуг физическим и юридическим лицам в

Большемуртинском районе осуществляет 16 бюджетных, 2 казенных учреждения с

различной отраслевой направленностью.

Основными обязанностями Финансового управления администрации

Большемуртинского района являются:

разработка и формирование проекта городского и консолидированного

бюджета;

обеспечение исполнение бюджета города, внесение изменений в бюджетные

назначения, осуществление контроля за целевым использованием бюджетных средств,

осуществление взаимных расчетов городского бюджета с областным бюджетом;

составление отчета об использовании городского бюджета за истекший

период.

Кадровый состав Финансового управления администрации Большемуртинского

района представлен представлен 12 сотрудниками (Приложение 1)

Рассмотрим должностные обязанности отделов управления. Структура

управления в учреждении - линейная, показывает то, что во главе каждого

подразделения стоит единоличный руководитель, наделенный всем объемом

полномочий.

Основными обязанностями заместителя начальника Финансового управления

администрации Большемуртинского района являются:

организация и координация работы по формированию проекта городского

бюджета на очередной финансовый год с отделами финансового управления и другими

структурными подразделениями администрации города в соответствии с методикой и

бюджетным процессом;

осуществление организационной работы по исполнению городского бюджета и

системой межбюджетных отношений;

В своей работе Бюджетный отдел:

организует составление в установленный срок проекта городского бюджета,

внесение его с необходимыми документами и материалами на рассмотрение и

утверждение представительных и исполнительных органов власти;

обеспечивает исполнение городского бюджета с соблюдением обязательных,

последовательно осуществляемых процедур санкционирования и финансирования бюджетных

и казенных учреждений. Совместно с отделами финансового управления готовит

расчеты о внесении изменений и дополнений в городской бюджет в связи с

изменением налогового законодательства, межбюджетных взаимоотношений с

администрацией и другими нормативными актами;

разрабатывает и предоставляет для рассмотрения и утверждения в органы

представительной и исполнительной власти проект решения о городском бюджете на

текущий финансовый год и проект решения о внесении изменений и дополнений в

решении о городском бюджете.

Отдел учета и отчетности ведет учет исполнения городского бюджета, по

исполнению сметы расходов на содержание аппарата управления, учет и обобщение

информации в денежном выражении имущества и финансовых обязательств путем

сплошного, непрерывного и документального учета всех операций.

Отметим, что основной задачей организации муниципальных финансов является

обеспечение органов местного самоуправления финансовыми ресурсами в объеме,

достаточном для самостоятельного решения вопросов местного значения.

Основными задачами Финансового управления администрации Большемуртинского

района являются:

реализация на всей территории единой финансовой, бюджетной и налоговой

политики.

составление бюджета и организация его исполнения;

совершенствование методов бюджетного планирования, финансирования и

отчетности, эффективного использования средств, выделяемых из бюджета

муниципального образования;

осуществление финансового контроля над операциями с бюджетными

средствами, методического руководства за ведением бюджетного учета и

отчетности.

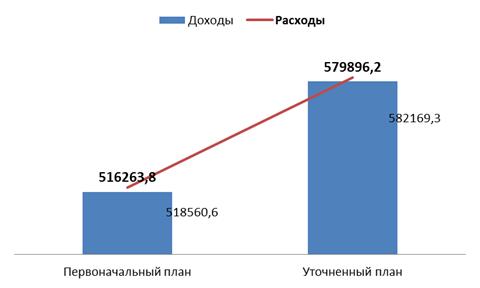

На рисунке 1 представим основные параметры бюджета администрации

Большемуртинского района (первоначальный и уточненный план).

Рисунок

1 - Основные параметры бюджета администрации Большемуртинского района, тыс.

руб.

Таким

образом, мы можем отметить, что уточненный план бюджета администрации гораздо

больше, что его первоначальный план. Далее рассмотрим динамику собственных

доходов администрации (рис. 2).

Рисунок

2 - Динамика собственных доходов администрации, тыс. руб.

Благодаря показателям рисунка 2 можно отметить, что на протяжении

2009-2015 гг. прослеживается динамика повышения собственных доходов. Так за

исследуемый период доходы увеличились на 8 017 тыс. руб. (или на 19,4%). В 2014

году по сравнению с другими годами получен самый большой объем доходов -

124623,1 тыс., руб., в 2015 году отмечается снижение до 49437,1 тыс. руб (или

на 60,3%).

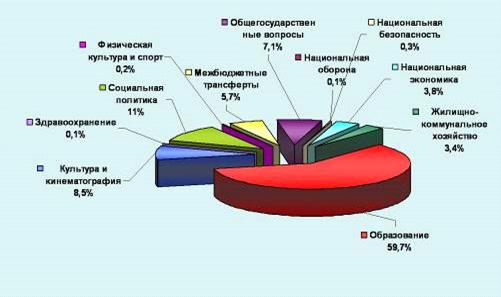

Структура поступления доходов за 2015 год представлена на рисунке 3.

Рисунок

3 - Структура поступления доходов бюджета Большемуртинского района

Самую

значительную часть в структуре доходов муниципального бюджета составляет налог

на доходы физических лиц и ЕНВД.

Прежде

чем перейти к расходам, надо отметить, что расходование полученных средств

осуществляется в соответствии с 131-ФЗ (вопросов местного значения), а также

переданных полномочий.

Также

представим показатели расходования бюджетных средств Финансового управления

администрации района за 2015 год (рис. 4).

Рисунок

4 - Направления расходования средств муниципального бюджета

Таким

образом, большая часть бюджета расходуется на образование и социальную

политику. Это направление является приоритетным для Большемуртинского района.

Также отметим, что важное значение в бюджете района отводится социальной

политики, культуре и кинематографии.

2.2 Анализ

принципов организации управления муниципальными финансами в части соблюдения

открытости и прозрачности

На сегодняшний день органы местной власти стремятся обеспечить

максимальную степень открытости всех процессов, происходящих в сфере управления

финансами.

Реализация доступных способов предоставления государственных

(муниципальных) услуг и работ обуславливает востребованность такого

инструмента, как государственное (муниципальное) задание на оказание услуг,

выполнение работ, и формализованного механизма расчета финансового обеспечения

заданий.

Государственное (муниципальное) задание - документ, устанавливающий

требования к составу, качеству и (или) объему (содержанию), условиям, порядку и

результатам оказания государственных (муниципальных) услуг (выполнения работ).

Муниципальное задание формируется для бюджетных и казенных учреждений,

определенных в соответствии с решением органа местного самоуправления,

осуществляющего бюджетные полномочия главного распорядителя бюджетных средств.

Финансовое обеспечение выполнения муниципальных заданий осуществляется за

счет средств местных бюджетов в порядке, установленном местной администрацией.

Следует учитывать, что планирование бюджетных ассигнований на оказание

муниципальных услуг физическим и юридическим лицам осуществляется с учетом

муниципального задания на очередной финансовый год (очередной финансовый год и

плановый период), а также его выполнения в отчетном финансовом году и текущем

финансовом году.

Также следует учитывать, что пояснительная записка, являющаяся элементом

бюджетной отчётности, помимо прочего, включает в себя сведения о выполнении

муниципального задания. В нем дается определение того вида услуг, которые

оказывает организация.

Мониторинг и контроль за выполнением муниципального задания муниципальных

бюджетных учреждений осуществляют органы, осуществляющие функции и полномочия

учредителя.

Основными задачами проведения такого мониторинга и контроля являются:

установление соответствия фактического объема услуг, оказанных

муниципальным учреждением, плановым значениям, установленным муниципальным

заданием;

установление соблюдения муниципальным учреждением установленного порядка

оказания муниципальных услуг;

учет (например, опрос) мнения населения о качестве оказания муниципальных

услуг.

Для проведения процедуры мониторинга и контроля используется следующая

информация:

утвержденный перечень муниципальных услуг;

утвержденные стандарты (показатели) качества муниципальных услуг;

жалобы (претензии) потребителей на качество оказания муниципальных услуг;

отраслевые статистические и отчетные данные;

результаты социологических исследований;

отчеты об исполнении муниципального задания;

результаты проведения контрольных мероприятий.

Контроль за выполнением муниципального задания осуществляется в форме

последующего контроля в виде проверок. Планирование контрольной деятельности

осуществляется путем составления и утверждения учредителем плана контрольной

деятельности на календарный год.

Проверка проводится учредителем посредством изучения имеющихся и

представленных муниципальным учреждением документов и сведений об исполнении

муниципального задания. По результатам составляется акт, который подписывается

работником, проводившим проверку, руководителем и главным бухгалтером

проверяемого учреждения.

Муниципальное задание формируется на основе утвержденного главным

распорядителем средств бюджета - муниципального образования, в ведении которого

находятся муниципальные казенные учреждения, либо органами и структурными

подразделениями администрации Большемуртинского района, осуществляющими функции

и полномочия учредителя муниципальных бюджетных учреждений, перечня

муниципальных услуг (работ), оказываемых (выполняемых) находящимися в их

ведении муниципальными учреждениями Большемуртинского района в качестве

основных видов деятельности, и показателей качества муниципальных услуг.

Таким образом, муниципальное задание - это ключевой управленческий и

мотивирующий инструмент органа местного самоуправления, осуществляющего функции

и полномочия учредителя, и основа для финансового обеспечения деятельности

учреждений. Объем задания становится переменной величиной и зависит не от

исторически сложившихся объемов сметного финансирования, а от планируемых

результатов деятельности учреждений, качества оказываемых ими услуг (выполнения

работ) и иных факторов по решению учредителя.

В условиях нарастающей сложности социальных процессов и новых экономических

вызовов серьезной задачей для федеральных органов исполнительной власти

является необходимость формирования моделей принятия решений и реализации

государственных функций, основанных на активном участии гражданского общества в

управлении государством, а также на использовании современных механизмов

общественного контроля. Основным направлением совершенствования

государственного управления в развитых странах является построение структур

управления и использование управленческих подходов, нацеленных, прежде всего на

обеспечение потребностей и интересов граждан, регулярное распространение

достоверной информации и активное взаимодействие между органами государственной

власти, экспертным сообществом и институтами гражданского общества.

Концепция открытости федеральных органов исполнительной власти (далее -

Концепция) разработана в целях:

повышения прозрачности и подотчетности государственного управления и

удовлетворенности граждан качеством государственного управления;

расширения возможностей непосредственного участия гражданского общества в

процессах разработки и экспертизы решений, принимаемых федеральными органами

исполнительной власти;

качественного изменения уровня информационной открытости федеральных

органов исполнительной власти;

развития механизмов общественного контроля за деятельностью федеральных

органов исполнительной власти.

Концепция направлена на повышение эффективности и результативности

приоритетных мероприятий по совершенствованию системы государственного

управления, определенных Указом Президента Российской Федерации от 7 мая 2012

г. № 601 "Об основных направлениях совершенствования системы

государственного управления" и Основными направлениями деятельности

Правительства Российской Федерации на период до 2018 г., утвержденными Председателем

Правительства Российской Федерации 31 января 2013 г.

Концепция закрепляет основные принципы открытости федеральных органов

исполнительной власти, задачи и механизмы (инструменты) их реализации и

содержит систему стратегических ориентиров в области обеспечения открытости и

прозрачности государственного управления, подотчетности и подконтрольности

власти гражданскому обществу и формирования эффективного диалога федеральных

органов исполнительной власти с гражданами, общественными объединениями и

предпринимательским сообществом. Концепция призвана стать основой системного

подхода к повышению уровня открытости федеральных органов исполнительной

власти, включающего в том числе создание методологической основы для дополнения

и совершенствования действующей правовой базы.

Открытость федеральных органов исполнительной власти - это

последовательное и неукоснительное соблюдение при реализации государственных

полномочий и функций следующих принципов:

принцип информационной открытости - своевременное предоставление информации

о деятельности федеральных органов исполнительной власти, доступ к которой

специально не ограничен федеральными законами, актами Президента Российской

Федерации и Правительства Российской Федерации, которая является открытой,

общедоступной и достоверной, в формате, удобном для ее поиска, обработки и

дальнейшего использования, в том числе в форме открытых данных;

принцип понятности - представление целей, задач, планов и результатов

деятельности федеральных органов исполнительной власти в форме, обеспечивающей

простое и доступное восприятие обществом информации о деятельности указанных

органов власти;

принцип вовлеченности гражданского общества - обеспечение возможности

участия граждан Российской Федерации, общественных объединений и

предпринимательского сообщества в разработке и реализации управленческих

решений с целью учета их мнений и приоритетов, а также создания системы

постоянного информирования и диалога;

принцип подотчетности - раскрытие федеральными органами исполнительной

власти информации о своей деятельности с учетом запросов и приоритетов

гражданского общества, обеспечивая возможность осуществления гражданами,

общественными объединениями и предпринимательским сообществом контроля за

деятельностью федеральных органов исполнительной власти.

Для соблюдения принципов открытости федеральным органам исполнительной

власти необходимо решить следующие задачи:

обеспечивать предоставление в понятной и доступной форме полной и

достоверной информации о целях, задачах, планах деятельности федеральных органов

исполнительной власти на 2013 - 2018 годы и ходе их исполнения;

обеспечивать полноту, достоверность, объективность и своевременность

предоставления информации о своей деятельности, подлежащей раскрытию в

обязательном порядке в соответствии с требованиями законодательства Российской

Федерации, предоставляемой по запросам граждан Российской Федерации,

общественных объединений и предпринимательского сообщества;

совершенствовать технологии предоставления и разъяснения информации путем

расширения способов и форм ее получения разными пользователями и группами

пользователей, обеспечивая при этом возможность выбора удобного формата,

доступность, простоту, понятность и визуализацию предоставленной информации;

повышать доступность открытых государственных данных для использования

гражданами, общественными объединениями и предпринимательским сообществом, в

том числе для повторного использования;

совершенствовать процессы публикации и инфраструктуру открытия данных,

определяя приоритеты их формирования и раскрытия с учетом их ценности для

общества и затрат на открытие, в том числе на основе обратной связи с

пользователями, выявляя и распространяя передовой опыт раскрытия

государственных данных, повышая качество опубликованных данных, переводя их в

более удобные форматы, добавляя описания (классификацию) и интегрируя

(связывая) данные из разных наборов;

внедрять процессы и инфраструктуру, в том числе электронные сервисы и

услуги, для проведения публичных онлайн-консультаций с гражданами и

организациями, а также осуществлять онлайн-информирование, обслуживание и

предоставление информации о деятельности федерального органа исполнительной

власти;

обеспечивать объективность, непредвзятость и публичность процедур

формирования общественных, экспертных и консультативных советов (комиссий,

рабочих групп), создаваемых при федеральных органах исполнительной власти,

наделять их необходимыми полномочиями, учитывать мнение этих советов при

принятии решений;

формировать и развивать действенные механизмы оперативного реагирования

на обращения граждан Российской Федерации, общественных объединений и

предпринимательского сообщества по существу поставленных в обращениях вопросов;

совершенствовать формы, методы и способы работы со средствами массовой

информации, социальными сетями и форумами в сети "Интернет".

По результатам мониторинга и контроля, в случае если муниципальное

бюджетное учреждение не обеспечило (не обеспечивает) соблюдение требований

муниципального задания, Учредитель принимает решение:

об уменьшении планового объема услуг и пропорциональном сокращении объема

финансирования от указанного в муниципальном задании, выявленного по

результатам проведения мониторинга исполнения муниципального задания;

в случае, если сокращение объема услуг вызвано объективными причинами,

рассматривает вопрос о проведении организационно-штатных мероприятий

(сокращение штата, изменение организационно-правовой формы, перепрофилирование

либо закрытие учреждения и др.);

о досрочном прекращении муниципального задания.

Администрация Большемуртинского района утверждает базовый перечень

муниципальных услуг (работ) и вправе вносить в него изменения.

Главные распорядители средств районного бюджета в отношении муниципальных

казенных учреждений, органы и структурные подразделения администрации

Большемуртинского района, осуществляющие функции и полномочия учредителя в

отношении муниципальных бюджетных учреждений:

обязаны в случае изменения базового(ых) перечня(ей) муниципальных услуг

(работ) рассматривать данные изменения и при необходимости вносить изменения в

утвержденный ведомственный перечень муниципальных услуг (работ);

вправе вносить изменения в утвержденный ведомственный перечень

муниципальных услуг (работ) в иных случаях.

При внесении изменений в базовый либо ведомственный перечни муниципальных

услуг (работ) в соответствующих правовых актах должны устанавливаться сроки

вступления данных изменений в силу с учетом сроков осуществления стадий

бюджетного процесса и нецелесообразности изменения утвержденных муниципальных

заданий, составленных на основе ведомственных перечней муниципальных услуг

(работ), в части текущего финансового года.

Главные распорядителя средств районного бюджета в отношении муниципальных

казенных учреждений, органы и структурные подразделения администрации района,

осуществляющие функции и полномочия учредителя в отношении муниципальных

бюджетных учреждений, после включения муниципальной услуги в ведомственный

перечень муниципальных услуг (работ), вправе установить показатели,

характеризующие качество муниципальной услуги (далее - показатели качества).

Для каждой муниципальной услуги рекомендуется установить не менее 2-3, но

не более 7-8 показателей качества, определить для каждого показателя единицы

измерения и формулу расчета (в случае если показатель является абсолютным и не

требует расчета по формуле, следует привести слова "Абсолютный

показатель").

В случае если в базовом перечне муниципальных услуг (работ) утверждены

показатели качества для соответствующей муниципальной услуги, данные показатели

могут быть детализированы.

В части соблюдения принципов открытости и прозрачности Финансовое

управление администрации Большемуртинского района раскрывает сведения об оценке

эффективности муниципальных программ.

Оценка эффективности реализации муниципальных программ проводится с

учетом критериев оценки эффективности реализации муниципальных программ,

утвержденных администрацией Большемуртинского района.

Оценку эффективности реализации муниципальных программ осуществляет

финансовое управление администрации Большемуртинского района в соответствии с

методикой проведения оценки эффективности реализации муниципальных программ.

Оценка достижения целей и решения задач муниципальной программы основана

на балльном принципе и отражает степень достижения результата при фактическом

уровне расходов бюджета за отчетный период (финансовый год).

По результатам проведенной оценки эффективности с учетом решения совета

может быть проведена корректировка предоставляемых ответственным исполнителям

бюджетных средств. Критерии эффективности, которые используется финансовое

управление администрации Большемуртинского района представлены в таблице 1.

Таблица 1 - Сводная оценка эффективности реализации муниципальной

программы, подпрограммы

|

Вывод об эффективности

реализации муниципальной программы (подпрограммы)

|

Критерий эффективности

|

|

Эффективность выше плановой

|

R > 3 x N

|

|

Плановая эффективность

|

R = 3 x N

|

|

Эффективность ниже плановой

|

3 x N > R >= 0,75 x

(3 x N)

|

|

Программа неэффективна

|

R < 0,75 x (3 x N)

|

Финансовое управление оценку эффективности реализации муниципальной

программы и представление результатов оценки эффективности реализации

муниципальной программы, осуществляет в срок до 1 мая.

Финансовое управление администрации Большемуртинского района в срок до 1

июня размещает результаты оценки эффективности реализации муниципальных

программ на официальном сайте администрации Большемуртинского района -

#"904527.files/image005.jpg">

Таким образом, показатели результативности были достигнуты. Так критерию

"Достижение целевых показателей" муниципальным образованием было

достигнуто практически максимальное значение (9 из 10).

По программе "Развитие малого и среднего предпринимательства"

также показатели результативности программы составили 10 баллов (рис. 6).

Подобные показатели прослеживаются и по программам: "Социальная

поддержка населения" и "Развитие культуры". На протяжении

2014-2015 гг., показатели результативности были стабильны и не менялись.

Рисунок

6 - Оценка эффективности реализации программы "Развитие малого и среднего

предпринимательства" за 2014-2015 гг.

Совсем

иные показатели результативности можно проследить по результатам реализации

программы "Развитие сельского хозяйства" (рис. 7).

Рисунок

7 - Оценка эффективности реализации программы "Развитие сельского

хозяйства" за 2014-2015 гг.

Так,

например, в 2014 году достижение показателей результативности составляло всего

4 балла. Однако, в 2015 году эти показатели были достигнуты полностью (10

баллов).

В

2015 году также повышается показатель по критерию "Достижение целевых

показателей" на 2 балла. При этом происходит уменьшение показателя по

критерию "Достижение показателей результативности по подпрограммам" в

2015 году и составляет 5 баллов. Именно по результатам оценки данная программа

составила самый низкий итоговый балл - 16 в 2014 году, и 24 - в 2015 году.

Общая

сумма расходов на реализацию программы в 2015 году составила 3 809 тыс. рублей

(таблица 3).

Цели

программы:

.

Обеспечение безопасного и комфортного проживания жителей района;

.

Развитие сельских территорий, рост занятости и уровня жизни сельского

населения.

Таблица 3 - Расходы на реализацию программы "Развитие сельского

хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия"

|

Мероприятие

|

Сумма, тыс. руб.

|

|

1. Мероприятия по отлову,

учету, содержанию и иному обращению с безнадзорными домашними животными

|

509,4

|

|

2. Поддержка малых форм

хозяйствования

|

496,7

|

|

3. Обеспечение реализации

муниципальной программы и прочие мероприятия

|

2 802,9

|

|

Всего

|

3 809

|

Таким образом, муниципальные программы Большемуртинского района были

реализованы практически полностью. В среднем, они оцениваются в 9 баллов.

Для сравнения выполнения программ, представим показатели на рисунке 8.

Рисунок

8 - Оценка эффективности выполнения программ

Таким

образом, в 2015 году программы были выполнены более эффективно, чем в 2014

году.

Кроме

этого, Финансовое управление администрации Большемуртинского района проводит

организацию проведения мониторинга качества финансового менеджмента,

осуществляемого главными распорядителями средств бюджета, включая анализ и

оценку совокупности процессов и процедур, обеспечивающих результативность

использования бюджетных средств и охватывающих все элементы бюджетного

процесса: составление проекта бюджета, исполнение бюджета, учет и отчетность,

осуществление контроля.

Данная

оценка проводится для:

определения

текущего уровня качества финансового менеджмента ГРБС;

анализа

изменений качества финансового менеджмента ГРБС;

определения

областей финансового менеджмента ГРБС, требующих совершенствования;

оценки

среднего уровня качества финансового менеджмента ГРБС.

Оценке

подлежат все структурные подразделения администрации и муниципальные учреждения

Большемуртинского района, являющиеся главными распорядителями бюджетных средств

в соответствии с решением Большемуртинского районного Совета депутатов о

районном бюджете на очередной финансовый год и плановый период.

Оценка

качества финансового менеджмента ГРБС осуществляется финансовым управлением

администрации Большемуртинского района по двум группам ГРБС.

К

первой группе относятся ГРБС, имеющие подведомственные муниципальные

учреждения, ко второй группе - ГРБС, не имеющие подведомственных муниципальных

учреждений.

В

целях обеспечения систематического мониторинга оценки качества финансового

менеджмента оценка качества проводится за отчетный финансовый год до 1 мая

года, следующего за отчетным годом.

Методика

балльной оценки качества финансового менеджмента ГРБС Большемуртинского района

определяет состав показателей, характеризующих качество финансового

менеджмента, а также алгоритм расчета оценки качества финансового менеджмента

главных распорядителей бюджетных средств и формирование сводного рейтинга ГРБС

по качеству финансового менеджмента.

Оценка

качества финансового менеджмента производится по следующим направлениям:

оценка

механизмов планирования расходов бюджета;

оценка

результатов исполнения бюджета в части расходов;

оценка

управления обязательствами в процессе исполнения бюджета;

оценка

состояния учета и отчетности;

оценка

организации контроля;

оценка

исполнения судебных актов.

Расчет

оценочных показателей производится на основании данных, согласованных или

скорректированных по результатам проверки работниками финансового управления.

По

результатам оценки качества финансового менеджмента, получены следующие

результаты, представленные в таблицах 4 и 5.

Таблица

4 - Сводный рейтинг ГРБС, не имеющих подведомственных учреждений по качеству

финансового менеджмента за 2015 год

|

№ п/п

|

Наименование ГРБС

|

Рейтинговая Оценка

|

Суммарная оценка качества

финансового менеджмента (КФМ)

|

Максимальная оценка

качества финансового менеджмента (MAX)

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Совет депутатов

|

4,7

|

66

|

70

|

|

2

|

Финансовое управление

|

4,4

|

62

|

70

|

|

3

|

Отдел жилищно-коммунального

хозяйства

|

3,7

|

52

|

70

|

|

Оценка среднего уровня

качества финансового менеджмента ГРБС (MR)

|

4,3

|

Х

|

Х

|

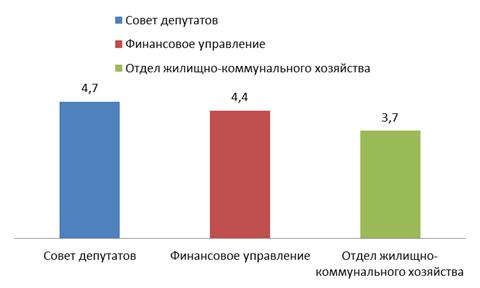

Результаты оценки качества финансового менеджмента представлены на

рисунке 9. Общая итоговая оценка уровня качества финансового менеджмента ГРБС,

не имеющих подведомственных учреждений, составляет 4,3 в 2015 году. В среднем

по каждому показателю прослеживается оценка в пределах 4.

Рисунок

9 - Оценка качества финансового менеджмента по наименованиям ГРБС, не имеющих

подведомственных учреждений

Самый

низкий показатель отмечен в отделе жилищно-коммунального хозяйства. Финансовый

менеджмент Совета депутатов оценивается как 4,7.

Таблица

5 - Сводный рейтинг ГРБС, имеющих подведомственные учреждения по качеству

финансового менеджмента за 2015 год

|

№ п/п

|

Наименование ГРБС

|

Рейтинговая Оценка

|

Суммарная оценка качества

финансового менеджмента (КФМ)

|

Максимальная оценка

качества финансового менеджмента (MAX)

|

|

1

|

Отдел культуры и кино

|

4,6

|

97

|

105

|

|

3

|

УСЗН

|

4,0

|

83

|

105

|

|

2

|

РУО

|

3,8

|

80

|

105

|

|

4

|

Администрация района

|

3,5

|

73

|

105

|

|

Оценка среднего уровня

качества финансового менеджмента ГРБС (MR)

|

4,0

|

Х

|

Х

|

Рисунок

10 - Оценка качества финансового менеджмента по наименованиям ГРБС, имеющих

подведомственные учреждения

Как

мы можем заметить, по наименованиям ГРБС, которые имеют подведомственные

учреждения, общий показатель качества финансового менеджмента составляет 4, что

менее на 0,7, чем по наименованиям ГРБС, не имеющих подведоственные учреждения.

Самый

низкий показатель качества финансового менеджмента зафиксирован в Администрации

района - 3,5 и РУО - 3,8.

Таким

образом, Финансовым управлением администрации Большемуртинского района

соблюдаются принципы открытости и прозрачности при управлении муниципальными

финансами. Так, в открытом доступе на сайте администрации района представлены

сведения об исполнении бюджета, представлены отчеты и сведения о выполнении

муниципального задания, представлена оценка эффективности муниципальных

программ и качество финансового менеджмента.

Глава 3. Предложения по соблюдению и обеспечению открытости,

и прозрачности управления муниципальными финансами

Курс на обеспечение открытости и прозрачности управления государственными

и муниципальными финансами был взят в русле принятой Программы повышения

эффективности управления ими на период до 2018 года. Основными показателями

открытости и прозрачности управления государственными и муниципальными

финансами является уровень публичности документов о бюджете во всех стадиях его

формирования, исполнения и контроля; а также степень участия общественности в

управлении на разных этапах бюджетного процесса.

Глобальная инициатива по обеспечению открытости и прозрачности в

налогово-бюджетной сфере возникла с конца 1990 годов после Азиатского кризиса,

который выдвинул на первый план слабые стороны управления общественными

финансами и риски, связанные с отсутствием раскрытия информации различным

группам заинтересованных пользователей.

В этой связи МВФ был разработан Кодекс прозрачности в бюджетно-налоговой

сфере; ОЭСР - лучшие практики для бюджетной прозрачности; МВФ - Руководство по

статистике государственных финансов; ООН - Система национальных счетов и др.

(см. приложение 4).

Несмотря на то, что перечисленные документы не имеют статус

законодательных или нормативно-правовых, они используются в качестве образцов

лучшей практики и служат ориентиром обеспечения открытости и прозрачности

управления общественными финансами в мировом масштабе.

Основным документом, регламентирующим открытость и прозрачность

управления общественными финансами международного уровня, является Кодекс

прозрачности в бюджетно-налоговой сфере (далее по тексту - Кодекс). За счет

неукоснительного следования нормам Кодекса достигается прозрачность в

управлении общественными финансами в развитых странах.

В соответствии с новыми положениями Кодекса, пересмотренного в 2014 году,

акцент делается не столько на ясности предоставляемой информации, четкости

юридических, институциональных и процедурных механизмов фискальной отчетности

(как это было в предшествующем Кодексе 2007 г.), сколько на ее качестве и

надежности.

В первую очередь рассматривается охват институтов, в соответствии с

которым бюджетно-налоговые отчеты должны консолидировать весь перечень

организаций центрального правительства и предоставлять отчеты по каждой

отрасли, оценивать качество самой фискальной отчетности как наиболее объективной

основы для оценки уровня фактической прозрачности.

С этой целью пересмотренный Кодекс строится на трех ключевых аспектах

раскрытия бюджетной информации: 1) бюджетно-налоговой отчетности; 2)

прогнозировании и составлении бюджета; 3) анализе и управлении бюджетными

рисками. При этом учитываются по отдельности следующие параметры раскрытия

бюджетной информации:

охват учреждений государственного сектора, охват запасов и потоков;

периодичность и своевременность представления отчетности;

надежность и достоверность представляемых бюджетных данных.

Рассмотрим ключевые аспекты Кодекса-2014, применительно к повышению

открытости и прозрачности управления общественными финансами в Российской

Федерации.

В первую очередь считаем целесообразным обратить внимание на раздел 1.1

"Охват", при котором бюджетно-налоговые отчеты должны обеспечивать

комплексный обзор бюджетно-налоговой деятельности государственного сектора и

его отраслей в соответствии с международными стандартами.

Кодекс-2014 предлагает рассматривать отчеты организации в соответствии со

Статистикой государственных финансов МВФ (далее по тексту - СГФ). Применяемая

до недавнего времени СГФ-2001 в сектор государственного управления включала все

государственные единицы и все нерыночные некоммерческие организации (НКО),

контролируемые и в основном финансируемые государственными единицами.

Нерыночные НКО с правовой точки зрения являются негосударственными структурами,

однако считается, что они проводят государственную политику и фактически

являются частью органов государственного управления. Нерыночными являются

институциональные единицы, которые предоставляют товары и услуги домашним

хозяйствам или обществу в целом в основном бесплатно или по ценам, не являющимся

экономически значимыми (государственные вузы, школы, музеи, поликлиники и др.).

Вместе с тем СГФ отмечает, что метод отнесения НКО к секторам должен быть

идентичным методу, используемому в национальных счетах (СНС).

СНС также предлагает включить в сектор государственного управления

центральные, региональные или местные органы государственного управления, фонды

социального обеспечения и нерыночные некоммерческие организации, контролируемые

государством. В сектор не включены государственные корпорации, даже если весь

акционерный капитал таких корпорации принадлежит органам государственного

управления. Сектор не включает квазикорпорации, которые являются собственностью

органов государственного управления и контролируются ими. Вместе с тем

некорпоративные предприятия, принадлежащие государственным единицам, должны

быть включены в сектор государственного управления.

Однако в обновленной версии СГФ-2013 содержится статистика по

государственному сектору, который шире, чем сектор государственного управления

и включает государственные финансовые (ЦБ, НПФ, ОВС, Микрофинансовые

организации и др.) нефинансовые (частные клиники, больницы, школы, колледжи,

университеты, научно-исследовательские организации др.) корпорации (рис. 11).

|

Сектор государственного

управления

|

Сектор нефинансовых

корпораций

|

Сектор финансовых

корпораций

|

Сектор домашних хозяйств

|

Сектор некоммерческих

организаций, обслуживающих домашние хозяйства

|

|

Государственный

|

Государственный

|

Государственный

|

Частный

|

Частный

|

|

Частный

|

Частный

|

|

|

Рисунок 11 - Государственный сектор и его связь с другими

институциональными секторам экономики

Подразумевается, что государственные организации как финансовые, так и

нефинансовые - могут участвовать в проведении государственной финансовой

политики. То есть для обеспечения открытости и прозрачности управления

общественными финансами необходимо обладать информацией не только об

институциональных единицах сектора государственного управления, но и

государственных корпорациях, квазикорпорациях (не зарегистрированных как

корпорации, но функционирующие так, как если бы они были корпорациями). На

сегодняшний день в Российской Федерации не предоставляется информация по данным

организациям и открывается информация только по сектору государственного

управления.

Судя по положениям ст. 6 БК РФ, среди участников бюджетного процесса,

являющихся получателями бюджетных средств, нет организаций, относящихся к

сектору финансовых корпораций и сектору нефинансовых корпораций. В связи с этим

можно констатировать, что требования Кодекса-2014 не коррелируют с положениями

БК РФ.

Второй критерий раскрытия информации - периодичность и своевременность

представления отчетности - близок по содержанию к требованиям Оптимальной

практики по обеспечению прозрачности бюджета ОЭСР. При анализе соответствия

нормативной правовой документации и законодательной базы в Российской Федерации

по критерию "периодичность и своевременность раскрытия информации"

международным документам (Кодексу-2014 и Оптимальной практике ОЭСР), были

выявлены следующие аспекты:

. Предварительный бюджетный документ (проект федерального бюджета) в

Российской Федерации составляется в соответствии с гл. 20 БК РФ "Основы

составления проектов бюджетов" и Постановлением Правительства Российской

Федерации N 1010 "О составлении проекта федерального бюджета и бюджетов

государственных внебюджетных фондов Российской Федерации на очередной

финансовый год и плановый период".

. Ежемесячные отчеты о поступивших доходах и осуществленных расходах

предоставляются в соответствии с Приказом Минфина России от 28.12.2010 N 191н

"Об утверждении Инструкции о порядке составления и представления годовой,

квартальной и месячной отчетности об исполнении бюджетов бюджетной системы

Российской Федерации" (ред. от 19.12.2014) [11], публикуются в течение 30

дней и доступны на едином портале бюджетной системы, однако не сопровождаются

пояснениями, требуемыми Оптимальной практикой. Существенные расхождения между

фактическими и прогнозируемыми данными, наблюдаемые по многим направлениям

расходования бюджетных средств, также не содержат пояснений.

. Полугодовой отчет составляется, но не публикуется и не содержит

обновленные сведения об исполнении бюджета, обновленный прогноз результатов

исполнения бюджета на текущий и последующие годы. Исследование экономических

допущений, лежащих в основе бюджета и их влияние не раскрывается (рекомендации

к публикации полугодового отчета в отношении Российской Федерации были

сформулированы при оценке индекса открытости бюджета (Open Budget Index)

Международным бюджетным партнерством).

. Годовые отчеты в соответствии с Приказом Минфина России от 28.12.2010 N

191н "Об утверждении Инструкции о порядке составления и представления

годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной

системы Российской Федерации" (ред. от 19.12.2014) публикуются в течение 5

месяцев после окончания финансового года, однако не содержат информацию об

эффективности, в том числе с учетом сравнения показателей эффективности и

фактически достигнутых результатов (рекомендации к повышении степени полноты

проекта бюджета исполнительной власти и годового отчета в отношении Российской

Федерации сформулированы при оценке индекса открытости бюджета (Open Budget

Index) Международным бюджетным партнерством).

. Предвыборный отчет, составляемый непосредственно перед выборами и

способствующий повышению информированности избирателей в Российской Федерации,

не представляется.

. Долгосрочный отчет, предназначенный для оценки долгосрочной

устойчивости текущей государственной политики, необходимый к опубликованию не

реже одного раза в пять месяцев, не составляется.

При этом отчеты о кассовом исполнении бюджета в течение года и бюджетная

статистика в течение года составляются с высокой степенью периодичности и

своевременности. Отчеты о кассовом исполнении бюджета составляются ежемесячно и

публикуются в течение 30 дней после окончания каждого месяца. Квартальные

отчеты поступают в 35-дневный срок после окончания квартала.

В соответствии с Бюджетным кодексом, Россия составляет два комплекта

годовой отчетности, охватывающей все единицы сектора государственного

управления в национальном определении. Во-первых, публикуется годовой отчет об

исполнении бюджета на кассовой основе, в котором указываются государственные

доходы, расходы и финансирование за предыдущий год. Во-вторых, публикуется

финансовая отчетность по методу начисления, в которой приводятся отчеты о

прибылях и убытках, балансы активов и пассивов и отчеты о потоках кассовых

средств за предыдущий год. Оба отчета публикуются в течение пяти месяцев по

окончании года.

Следующий критерий раскрытия бюджетной информации - качество, доступность

и сопоставимость бюджетной отчетности.

"Доступность" заложена в принципе прозрачности бюджетной

системы Российской Федерации ст. 36 БК РФ и включает доступность информации о

ходе исполнения бюджетов, а также иных сведений о бюджетах по решению

законодательных (представительных) органов государственной власти,

представительных органов муниципальных образований. Также доступность

информации для общественности, открытость бюджетных процессов реализуются

благодаря исполнению пункта 9 раздела II Бюджетного послания Президента

Российской Федерации о бюджетной политике в 2014 - 2016 г., Концепции создания

и развития государственной интегрированной информационной системы управления

общественными финансами "Электронный бюджет", Концепции открытости

федеральных органов исполнительной власти, Приказа Минфина России N 86н,

Министерства регионального развития Российской Федерации N 357 и Министерства

экономического развития N 468 от 22 августа 2013 г.

В подпрограмме N3 "Обеспечение открытости и прозрачности управления

общественными финансами" Государственной программы "Управление

государственными финансами и регулирование финансовых рынков" (далее по

тексту Подпрограмма N 3, Подпрограмма) в соответствии с данным принципом

сформулированы задачи 1 и 3, а также направления реализации мероприятий 3.1 и

3.2.

Обеспечение публичности процесса управления общественными финансами также

заложено в Программе повышения эффективности управления общественными

(государственными и муниципальными) финансами на период до 2018 года, одной из

основных целей которой является повышение открытости и прозрачности управления

общественными финансами (Программа). Программа, утвержденная Правительством

Российской Федерации 30.12.2013, устанавливает необходимость организации

деятельности по участию граждан в бюджетном процессе в рамках системы раскрытия

информации; развития Единого портала бюджетной системы; регулярной публикации

"бюджета для граждан"; повышения бюджетной грамотности населения;

участия в международных обзорах и проектах по открытости и прозрачности

управления общественными финансами.

Обеспечение качества и осуществление независимой проверки

налогово-бюджетной информации реализуется в соответствии со ст. 2 N 41-ФЗ от

05.04.2013 "О Счетной палате Российской Федерации", N 212-ФЗ от

21.07.2014 "Об основах общественного контроля в Российской

Федерации", задачей 5 Подпрограммы N 3.

Следующий критерий раскрытия бюджетной информации: надежность и

достоверность представляемых бюджетных данных.

По оценкам МВФ Годовая отчетность соответствует национальным стандартам

бухгалтерского учета и ее надежность подтверждается Счетной палатой. Россия

применяет национальный стандарт учета по методу начисления для всех

государственных структур начиная с 2006 года. Аудиторский отчет Счетной палаты

обычно включает ряд рекомендаций относительно совершенствования структуры и

формы отчетов на основе данного стандарта.

Оценка прозрачности в налогово-бюджетной сфере в Российской Федерации в

соответствии с Кодексом-2014 МВФ, была проведена группой сотрудников МВФ,

которая выявила некоторые, подлежащие устранению недостатки. Среди рекомендаций

МВФ отмечается необходимость:

) пояснения границ между сектором государственного управления,

государственного и частного сектора и распространения институционального охвата

бюджетной отчетности на государственный секторов в целом;

) усиления сопоставимости бюджетов, статистики и отчетности в части

отражения безналичных потоков и стоимостной оценки основных фондов;

) увеличения объема раскрытия информации о недополученных доходах из-за

налоговых расходов (по оценкам МВФ бюджет потерял 1 - 2% ВВП в годовом доходе в

связи с налоговыми льготами. У органов управления нет официальной методики

расчета налоговых расходов);