Анализ денежных средств на примере ООО 'БизнесПроект'

Введение

Курсовая работа посвящена изучению

одного из наиболее важных аспектов в изучении хозяйственной деятельности

предприятия - анализу движения денежных средств в организации.

В условиях постоянно меняющейся

экономической ситуации проблема определения финансового положения организации

выходит на первый план, так как перед многими организациями остро встают

вопросы повышения эффективности своей деятельности, мобилизации ресурсов для

продолжения своей работы и для будущего устойчивого развития. В связи с этим

все более актуальным становится анализ денежных потоков на основе данных отчета

о движении денежных средств.

Информационная значимость данного

отчета возрастает еще и в связи с тем, что именно денежные потоки являются

одними из первых показателей, которые формируют представление об эффективности

распределения денежных ресурсов организации и позволяют выявить ее

потенциальные проблемы.

Денежные средства - составляющая

часть оборотных активов. Денежные средства поступают в организацию от

покупателей и заказчиков за проданную продукцию и оказанные услуги, от банков в

виде ссуд и иных поступлений. Денежные средства организации находятся в кассе в

виде наличных денег, денежных документов, на счетах в банках, в выставленных

аккредитивах, открытых особых счетах. Одна из важнейших задач бухгалтерии -

организация ведения бухгалтерского учета с целью контроля над сохранностью и

правильным использованием денежных средств. От успешного решения этой задачи

зависит платежеспособность организации, своевременность расчетов с поставщиками

и подрядчиками, своевременность платежей в бюджет и прочих расчетов.

Таким образом, актуальность данной

темы определяется тем, что от грамотного решения управления денежными

средствами во многом зависит платежеспособность и финансовая устойчивость

организации, осуществление своевременных расчетов как с поставщиками и

подрядчиками, так и обязательных платежей в бюджет и прочих расчетов.

В условиях рыночной экономики

правильное распределение денежных средств может принести дополнительные выгоды

в виде дохода, поэтому организация должна постоянно думать о рациональном

вложении временно свободных денежных средств для получения дополнительной

прибыли (депозиты банка, ценные бумаги и другие вложения), чего можно добиться

путем правильного и достоверного анализа, т.к. цель анализа заключается в

поиске возможных способов улучшения использования оборотных активов, сокращения

длительности финансового цикла, обеспечения непрерывного процесса производства

и реализации готовой продукции с меньшими затратами финансовых ресурсов для

предприятия.

Полученные результаты дают

возможность разрабатывать дальнейший план действий, как на ближайший период,

так и на длительную перспективу, формировать ее финансовую и маркетинговую

стратегию.

Объектом работы является отчет о

движении денежных средств ООО «БизнесПроект».

Предметом курсовой работы выступают

денежные средства ООО «БизнесПроект» и их движение.

Целью курсовой работы является

исследование порядка формирования отчета о движении денежных средств (ОДДС),

методологии анализа отчета, а также непосредственно сам анализ движения

денежных средств.

Для достижения поставленной цели в

работе планируется решить определенный круг задач:

- раскрытие

общетеоретических аспектов отчета о движении денежных средств;

- изучение методов,

применяемых при анализе отчета движении денежных средств;

- анализ отчета о

движения денежных средств на примере ООО «БизнесПроект»;

- разработка

мероприятий для выявления резервов, которые организация может использовать для

более эффективного использования имеющихся ресурсов с целью повышения качества

управления денежными активами организации.

Информационную базу курсовой работы

составили научные работы известных авторов, нормативные материалы, документы

бухгалтерской (финансовой) отчетности ООО «БизнесПроект», а также статьи

изданий периодической печати и Интернет ресурсы.

Курсовая работа включает в себя

введение, две главы и заключение. Во введении обосновывается выбор темы,

определяются задачи и методы. В первой главе изложены теоретические аспекты

анализа отчета о движении денежных средств, дано определение понятию «денежные

средства», рассматриваются методы проведения анализа движения денежных средств.

Во второй главе проводится анализ движении денежных средств на примере ООО

«БизнесПроект». В заключении подводятся итоги и формируются основные выводы.

1. Теоретические основы анализа

движения денежных средств предприятия

.1 Понятие денежных средств на

предприятии

Термин «денежные средства»

применяется по отношению к хозяйствующим субъектам. В экономической литературе

даются различные трактовки этой категории.

Профессор В.В. Ковалев считает, что

«денежные средства - совокупность средств предприятия, представленная денежным

(наличным или безналичным) оборотом».

Б.А. Райзберг и другие определяют

понятие «денежные средства» как аккумулированные в наличной и безналичной

формах деньги государства, предприятий, населения и другие средства, легко

обращаемые в деньги.

В финансово-экономическом

энциклопедическом словаре приводится следующее определение: «денежные средства

(англ. cash) - важнейший вид финансовых активов, представляющих собой средства

в российской и иностранной валютах, легко реализуемые ценные бумаги, платежные

и денежные документы».

С точки зрения

бухгалтеров-аналитиков, денежные средства - это наиболее ликвидный актив,

необходимый для своевременного погашения обязательств и поддержания кредито-и

платежеспособности хозяйствующего субъекта.

Схожее определение предлагает Н.Б.

Ермасова, которая описывает денежные средства как наиболее ликвидные активы,

которые в определенном размере должны постоянно присутствовать в составе

оборотных средств, иначе организация будет признана неплатежеспособной.

Значимость денежных средств

подчеркивает А.Д. Шеремет, считая их обязательной частью оборотных активов

каждого хозяйствующего субъекта.

По мнению В.Е. Леонтьева, денежные

средства представляют собой деньги (в наличной и безналичной формах),

находящиеся в полном распоряжении коммерческой организации и используемые ею

без всяких ограничений.

Как видно, специалисты в целом схожи

во мнениях. Денежные средства организации являются одним из наиболее важнейших

финансовых активов экономического субъекта.

Они представляют собой совокупность

денег, находящихся в кассе, на счетах в банках, переводах в пути и денежных

документах и т.д.

Любые операции с денежными

средствами занимают одно из центральных мест в хозяйственной деятельности

экономического субъекта, от их наличия в достаточных размерах и скорости

оборачиваемости зависит стабильное функционирование и развитие коммерческих

организаций. Поэтому значимость этого актива переоценить трудно.

В своих научных трудах В.В. Ковалев

определяет значимость денежных средства тремя основными причинами:

а) рутинность - денежные средства

используются для погашения текущих обязательств и обеспечивают

платежеспособность экономического субъекта;

б) предосторожность - денежные

средства формируются в качестве резерва для выполнения непредвиденных платеж

ей, так как деятельность экономического субъекта не носит жестко предопределенного

характера;

в) спекулятивность - денежные

средства необходимы по спекулятивным соображениям. Они предназначены для

увеличения капитала за счет использования благоприятных для экономического

субъекта состояний отдельных рынков, поскольку постоянно существует не нулевая

вероятность того, что неожиданно представится возможность выгодного

инвестирования.

В процессе осуществления

хозяйственной деятельности все без исключения хозяйствующие субъекты

сталкиваются с необходимостью осуществлять расчетные операции как внутри самой

организации, так и со сторонними экономическими субъектами и физическими

лицами. С помощью денежных средств осуществляются расчеты с поставщиками и

подрядчиками, с покупателями и с заказчиками, с бюджетом и внебюджетными

фондами, с банками, с персоналом, с различными юридическими и физическими

лицами. Обращение денежных средств совершается непосредственно в организациях и

учреждениях, и этот процесс непрерывен во времени и пространстве.

От непрерывности движения денежных

средств и их наличия во многом зависит производственно-хозяйственная

деятельность коммерческих структур.

Поэтому, функционирование

организации в современных условиях возможно только при условии непрерывного

движения денежных средств.

Значит, денежные средства, участвуя

во всех стадиях воспроизводства (производство продукции, распределение,

обращение и потребление),характеризуют начальную и конечную стадии кругооборота

хозяйственных средств.

Объемом имеющихся у организации

денег определяется платежеспособность - одна из важнейших характеристик ее

финансового положения.

По экономической сущности денежные

средства являются единственным видом оборотных средств, обладающим абсолютной

ликвидностью - это значит, что они практически мгновенно и без потерь способны

обмениваться на все иные виды активов.

Для определения уровня ликвидности

объем денежных средств сопоставляется с размером текущих обязательств

организацииперед своими кредиторами.

Платежеспособными считаются

организации, обладающие достаточным количеством денежных средств для расчетов

по имеющимся у них текущим обязательствам.

Для осуществления своих расходов

организация должна обеспечивать достаточный и оптимальный приток денежной массы

в виде выручки от продаж продукции, товаров (работ, услуг), поступления

дивидендов на вложенный капитал и т.д. Таким образом, деятельность организации

сама по себе является объективной предпосылкой возникновения движения денежных

средств.

Финансовое благополучие

экономического субъекта во многом зависит от притока денежных средств, обеспечивающих

покрытие его обязательств.

Отсутствие минимально-необходимого

запаса денежных средств может указывать на финансовые затруднения.

Таким образом, в условиях рыночной

экономики денежные средства являются не только важнейшими, но и наиболее

ограниченными ресурсами предприятия, поэтому эффективное управление денежными

средствами обеспечивает финансовую стабильность и благополучие хозяйствующего

субъекта в процессе его развития.

.2 Методические основы анализа

движения денежных средств на предприятии

Анализ и планирование играют

исключительно важную роль в управлении предприятием.

Управление денежными средствами

экономического субъекта основывается на анализе изменений его финансового

положения, при этом информационной базой анализа являются приложения к

бухгалтерской (финансовой) отчетности, в частности основной является информация

о движении денежных средств за отчетный период.

Информация о движении денежных

средств является самой отслеживаемой среди менеджеров, внешних аналитиков,

инвесторов и кредиторов, и такой интерес к анализу денежных потоков вызван

абсолютной ликвидностью данных оборотных активов, хотя отчет о движении

денежных средств не всегда однозначно оценивается аналитиками.

Анализ отчета о движении денежных

средств позволяет оценить генерируемые организацией денежные потоки, что

является надежным индикатором будущих потоков денежных средств и поэтому имеет

принципиальное значение для оценки возможности бизнеса создавать

фундаментальную стоимость. Анализ денежных потоков дает такую важную

информацию, как достаточность чистых денежных средств по операционной

деятельности для финансирования инвестиций и погашения обязательств, так как

именно денежные средства, а не прибыль используются для погашения обязательств,

осуществления инвестиционной деятельности, выплаты дивидендов.

Значение анализа денежных потоков

заключается еще и в том, что прирост денежных средств характеризует

окончательный и реально достигнутый результат деятельности организации,

поскольку поступление денежных средств является индикатором окончания

финансового цикла.

Необходимо также отметить, что в

финансовой отчетности денежные потоки организации представляются отдельно по

видам деятельности (операционной, инвестиционной и финансовой). Все основные

цели анализа организации, а именно оценка ее эффективности и фундаментальной

стоимости, способности обслуживать обязательства, выплачивать дивиденды и

осуществлять инвестиции для будущего развития, могут быть достигнуты с помощью

анализа денежных потоков в разрезе видов деятельности - операционной,

инвестиционной и финансовой. Таким образом, анализ денежных потоков существенно

приобретает все большее значение в оценке деятельности организации.

Основные вопросы, на которые должен

дать ответы анализ отчета о движении денежных средств:

каковы источники поступления и

направления использования денежных средств;

каков источник средств,

инвестированных в реальные и финансовые активы;

как использовались денежные

средства, привлеченные от финансовой деятельности;

каковы возможности организации в

обслуживании заемного капитала за счет свободного денежного потока;

за счет каких источников погашаются

обязательства и выплачиваются дивиденды;

каково денежное содержание выручки,

расходов, прибыли;

каков свободный денежный поток

организации, т.е. основной фактор, определяющий фундаментальную стоимость

организации.

Изучение специальной литературы

позволяет резюмировать, что при анализе денежных потоков рекомендуется

использовать три основных методики, сущностное содержание которых, а также

преимущества и недостатки каждой рассмотрены далее.

Методика анализа движения денежных

средств прямым методом.

Данный метод ориентирован на

изучение состава и структуры формирования денежных притоков и платежей в

разрезе текущей (операционной), финансовой и инвестиционной деятельности

предприятия, что имеет свое практическое приложение при решении задач оценки

ликвидности предприятия.

Главное аналитическое качество этого

метода в том, что он показывает мощность денежного потока, формируемого в

рамках операционной деятельности субъекта, показывая взаимосвязь между

реализацией и денежной выручкой за отчетный период.

Так же к достоинствам этого метода

можно отнести тот факт, что по средством его применения возможна идентификация

основных источников поступления и направления выбытия денежных средств, что

служит аналитико-информационной основой формирования профессионального суждения

относительно достаточности средств у предприятия для платежей по текущим

обязательствам.

Данное обстоятельство, в свою

очередь, способствует реализации функции контроля над процессом формирования

финансовых потоков на предприятии.

В тоже время, существенным

недостатком рассматриваемого метода является то, что он не предоставляет

аналитической возможности раскрытия взаимосвязи полученного конечного

финансового результата и изменения абсолютного размера денежных средств

предприятия.

Устранение данного недостатка

возможно по средством реализации ряда аналитических процедур, совокупность

которых составляет сущность следующего метода.

Методика анализа движения денежных

средств косвенным методом.

Суть косвенного метода заключается в

том, что он преобразовывает величину чистой прибыли в величину денежных

средств.

Для целей анализа косвенным методом

используются бухгалтерский баланс (форма № 1), отчет о финансовых результатах

(форма № 2), приложение к бухгалтерскому балансу (форма № 5), данные Главной

книги.

Анализ движения денежных средств от

текущей деятельности косвенным методом включает два этапа:

1. Оцениваются изменения,

произошедшие в состоянии активов (имущества) и пассивов (источников образования

имущества) организации. По каждой статье активов и пассивов из данных на конец

периода вычитаются данные на начало периода.

2. Определяют, как изменение

по каждой статье активов и пассивов организации отразилось на состоянии ее

денежных средств от текущей деятельности и чистой прибыли.

Учитывая, что в деятельности

предприятия встречаются отдельные, часто весомые по размеру виды расходов и

доходов, которые снижают (увеличивают) прибыль предприятия, но при этом не

вызывают изменение размера его денежных средств.

В ходе косвенного анализа в сумме

указанного расхода (или дохода) происходит корректировка размера чистой

прибыли, таким образом, чтобы статьи расходов и статьи доходов не оказывали

влияние на величину чистой прибыли.

Так же данный инструмент

аналитической оценки денежных потоков позволяет увидеть связь между

разнородными видами деятельности предприятия и устанавливает взаимосвязь между

чистой прибылью и изменениями в активах предприятия за отчетный период,

позволяя идентифицировать причины денежных оттоков, что служит задачам

оперативного финансового управления.

Таким образом, можно утверждать, что

преимущества косвенного метода заключается в том, что он позволяет:

‒ раскрыть потенциал основного

внутреннего источника финансирования своего развития, которое формирует само

предприятие;

‒ изучить и оценить качество

прибыли предприятия в процессе решения задач управления финансовыми

результатами предприятия с позиций подкрепления ее абсолютной величины чистым

денежным потоком.

Главным недостатком косвенного

метода является сильная зависимость получаемых результатов аналитической оценки

от достоверности информации, содержащейся в формах бухгалтерской отчетности.

Кроме того, в отличие от прямого

метода, косвенный метод видится более трудоемкий, так как требует в качестве

информационного обеспечения наличие всех форм бухгалтерской отчетности, а в

отдельных случаях регистров синтетического учета.

Подводя итоги всему вышесказанному,

можно сделать следующие выводы:

. Прямой метод позволяет в

отличие от косвенного метода получить представление о структуре текущих

поступлений денежных средств (оборотов) и реальных выплат организации. Тем

самым видны фактические источники и направления использования денежных средств в

ходе основной хозяйственной деятельности. Поэтому прямой метод следует

рассматривать как более информативный.

. В отличие от прямого метода

при косвенном методе чистый приток/отток денежных средств от основной

деятельности рассчитывается на базе годовой прибыли/убытка, скорректированной

на сумму всех без исключения расходов и доходов, не связанных с реальным

движением денежных средств. Это, прежде всего амортизационные отчисления и

такие, например, доходы, как дебиторская задолженность.

. Слабой стороной косвенного

метода является то, что поступление денежных средств в виде выручки от

реализации (которые, как правило, являются самым важным источником дохода) и

текущие расходы, связанные с выплатами денежных средств (которые являются

обычно самым важным оттоком денежных средств), таким образом, упускаются из

виду.

Отметим, что, применяя тот или иной

вид и метод расчета денежного потока, следует помнить, что целый ряд проблем

способен снизить его информативную ценность.

Внутренний анализ на основе

финансового расчета, который базируется на выплатах и поступлениях средств,

дает лучшую возможность оценить финансирование из собственных средств

организации, чем внешний анализ, а полученные на его базе

финансово-экономические показатели при соответствующей критической оценке дают

большую информированность о возможностях организации добиться прироста денежных

средств.

Методика анализа движения денежных

средств матричным методом.

Целям и задачам анализа денежных

средств в определенной степени служит матричный метод.

Матричные модели традиционно очень

часто используются в финансовом прогнозировании и планировании, данный метод

представляет собой таблицу, в которой достигается соединение разнородных, но

взаимосвязанных экономических явлений.

Грамотное финансирование активов в

сегодняшних экономических условиях является очень важной проблемой.

Существуют определенные

закономерности финансирования каждой группы активов фирмы.

Эти закономерности составляют

общепринятые правила «золотого финансирования».

Они гласят что, финансовые ресурсы

необходимые для инвестиции, должны находится в распоряжении фирмы до того

времени, пока остаются связанными в результате осуществления этих инвестиций.

Существует «золотое правило» в нем

говорится о том, что управление кредиторской задолженностью фирмы состоит в

максимально возможном увеличении срока погашения, без ущерба нарушения

сложившихся деловых отношений.

Применение этого правила повлекло

создание жестких требований по обеспечению ряда финансовых пропорций в балансе

предприятия, а также к строгой корреспонденции некоторых элементов активов и

пассивов предприятия (табл. 1).

Таблица 1. Корреспонденция элементов

активов и пассивов

|

Активы

|

Пассивы

|

|

Внеоборотные активы

|

|

1.1 Основные средства и нематериальные активы

|

а) Уставный и добавочный капитал б) Нераспределенная прибыль в)

Долгосрочные кредиты и займы

|

|

1.2 Доходные вложения в материальные ценности

|

а) Уставный и добавочный капитал б) Нераспределенная прибыль в)

Долгосрочные кредиты и займы

|

|

1.3 Долгосрочные финансовые вложения

|

а) Уставный и добавочный капитал б) Нераспределенная прибыль

|

|

Оборотные активы

|

|

2.1 Запасы, расходы будущих периодов

|

a) Уставный и добавочный капитал (остаток) б) Резервный капитал

в) Нераспределенная прибыль (остаток) г) Краткосрочные кредиты и займы д)

Кредиторы е) Оценочные обязательства

|

|

2.2 Дебиторы, готовая продукция и товары

|

а) Кредиторы б) Краткосрочные кредиты и займы

|

|

2.3 Краткосрочные финансовые вложения

|

a) Резервный капитал б) Кредиторы в) Оценочные обязательства

|

|

2.4 Денежные средства

|

a) Резервный капитал б) Нераспределенная прибыль в)

Краткосрочные кредиты и займы г) Кредиторы д) Оценочные обязательства

|

Из данной таблицы следует, что

подбор источников финансирования происходит в строгой последовательности в

пределах остатка средств после обеспечения за счет данного источника предыдущей

статьи актива.

Другими словами, если используется

последующий источник финансирования, это означает, что качество финансового

обеспечения снизилось.

При нерациональном использовании

капитала, предприятие нуждается в дополнительных источниках финансирования.

Матричный баланс - это производный

формат от формы бухгалтерского баланса.

Построение матричного баланса

происходит следующим образом:

. Задается размер матрицы

баланса.

С помощью целей использования

матричного баланса определяется диапазон выбора. Количество статей актива и

пассива бухгалтерского баланса создает границы размера матрицы. Часто

используется формат «10Ч10» для целей анализа.

2. После того как условия

первого пункта выполнены преобразовать стандартный баланс в агрегированный

баланс, за счет данных этого баланса и строится матричный баланс.

. Матрица размером «10Ч10»,

которая содержит данные из агрегированного баланса, располагается в координатах

активов и пассивов.

. По «золотому правилу»

происходит подбор источника финансирования каждой статьи актива.

. По горизонтали и вертикали

матрицы выводятся балансовые итоги.

. Следующим шагом идет

«Разностный матричный баланс».

В нем прослеживается изменение

денежных средств за период. Этот баланс лучше всего подходит для

прогнозирования, а также для аналитических расчетов.

Важно отметить, что разностный

баланс выявляет положительные факторы:

происходит переход средств в пользу

оборотных активов;

формируются внеоборотные активы, за

счет увеличения размера уставного и добавочного капитала.

А так же отрицательные факторы:

происходит понижения источников

формирования запасов и затрат;

появляется необходимость

использования кредиторской задолженности для краткосрочных финансовых вложений;

за счет того, что не идет выплата

персоналу из нераспределенной прибыли, происходит увеличения остатка денежных

средств.

. Последним пунктом идет

построение «Баланс денежных поступлений и расходов предприятия», который

связывает бухгалтерский баланс с финансовыми результатами работы предприятия. [16]

В целом нужно отметить, что

матричный баланс аналитически более ценен, нежели стандартный баланс.

Ценность этого баланса заключается в

том, что в отличии от стандартного баланса здесь присутствует привязка

соответствующих источников финансирования к конкретным статьям активов.

Завершая характеристику

рассмотренных методов, приходим к убеждению, что наиболее эффективным способом

анализа движения денежных средств будет являться их использование в комплексе,

учитывая, что:

‒ это позволяет нивелировать

индивидуальные недостатки каждого метода, применяемого в качестве

самостоятельного аналитического инструмента;

‒ каждый из них имеет свою

аналитическую ценность и значимость для решения задач оперативного финансового

управления.

Эффективность использования денежных

средств.

Важным этапом анализа отчета о

движении денежных средств является анализ эффективности использования денежных

средств, основанный на расчете коэффициентов.

Аналитиками предложено достаточно

много коэффициентов, раскрывающих связь денежных потоков со статьями баланса и

отчета о прибылях и убытках и характеризующих финансовую устойчивость,

платежеспособность и рентабельность предприятий. Рассмотрим наиболее значимые

из них.

. Коэффициенты денежного

покрытия рассчитываются как соотношения между денежными потоками и уплаченными

процентами, а также балансовыми показателями обязательств или заемного

капитала. Коэффициенты покрытия характеризуют возможности организации

обслуживать и погашать свои обязательства. Способность генерировать денежные

потоки является важнейшим показателем финансовой устойчивости организации,

поскольку денежные средства являются основным фактором, влияющим на ликвидность

организации, а возможность их генерировать в будущем - фактором, определяющим ее

долгосрочную платежеспособность. Показатели покрытия зачастую более точно

характеризуют платежные возможности организации, чем показатели ликвидности.

Это связано с тем, что уровень показателей ликвидности зависит от эффективности

управления оборотным капиталом - чем выше показатели эффективности управления

оборотным капиталом, тем ниже коэффициенты ликвидности.

Коэффициенты денежного покрытия

рассчитываются как соотношения между денежными потоками и уплаченными

процентами, а также балансовыми показателями обязательств или заемного

капитала. Коэффициенты покрытия характеризуют возможности организации

обслуживать и погашать свои обязательства. Способность генерировать денежные

потоки является важнейшим показателем финансовой устойчивости организации,

поскольку денежные средства являются основным фактором, влияющим на ликвидность

компании, а возможность их генерировать в будущем - фактором, определяющим ее

долгосрочную платежеспособность. Показатели покрытия зачастую более точно

характеризуют платежные возможности организации, чем показатели ликвидности.

Это связано с тем, что уровень показателей ликвидности зависит от эффективности

управления оборотным капиталом - чем выше показатели эффективности управления

оборотным капиталом, тем ниже коэффициенты ликвидности.

Коэффициент денежного покрытия

процентов  показывает,

во сколько раз денежные средства, полученные от операционной деятельности,

больше уплаченных процентов:

показывает,

во сколько раз денежные средства, полученные от операционной деятельности,

больше уплаченных процентов:

, (1)

, (1)

где  - денежные средства, полученные от операционной деятельности (до

вычета процентов и налога); I - проценты уплаченные.

- денежные средства, полученные от операционной деятельности (до

вычета процентов и налога); I - проценты уплаченные.

Этот коэффициент является аналогом

коэффициента покрытия процентов, рассчитываемого через прибыль до вычета процентов

и налога. Рекомендуемое значение коэффициента - более трех.

Коэффициент денежного обслуживания

обязательств  рассчитывается

как отношение чистых денежных средств, полученных от операционной деятельности,

к среднегодовой величине обязательств; коэффициент является индикатором того,

какая часть обязательств может быть погашена за год за счет операционного

денежного потока, и характеризует возможности организации погашать

обязательства:

рассчитывается

как отношение чистых денежных средств, полученных от операционной деятельности,

к среднегодовой величине обязательств; коэффициент является индикатором того,

какая часть обязательств может быть погашена за год за счет операционного

денежного потока, и характеризует возможности организации погашать

обязательства:

, (2)

, (2)

где  - среднегодовая величина обязательств.

- среднегодовая величина обязательств.

Нормативное значение коэффициента

принимается на уровне 0,17 - 0,45.

Денежный коэффициент долга  определяется как отношение среднегодовой величины заемного

капитала к денежным средствам, полученным от операционной деятельности до

вычета процентов и налога:

определяется как отношение среднегодовой величины заемного

капитала к денежным средствам, полученным от операционной деятельности до

вычета процентов и налога:

. (3)

. (3)

Этот коэффициент показывает

количество лет, необходимых для погашения заемного капитала, его значение не

должно превышать трех.

Денежный коэффициент чистого долга

аналогичен коэффициенту долга, но при его расчете из числителя вычитается

среднегодовое значение денежных средств и их эквивалентов:

, (4)

, (4)

где  - остаток денежных средств и их эквивалентов.

- остаток денежных средств и их эквивалентов.

Значение показателя также не должно

превышать трех.

. Коэффициенты денежной

оборачиваемости рассчитываются как соотношения между поступлениями и платежами

по операционной деятельности, с одной стороны, и среднегодовой стоимостью

активов и пассивов, с другой. Индикаторы денежной оборачиваемости характеризуют

скорость трансформации активов в денежные средства, а также скорость погашения

обязательств; они отражают степень деловой активности и операционной

эффективности организации. Следует отметить, что для расчета коэффициентов

оборачиваемости необходим отчет о движении денежных средств, составленный

прямым методом.

Коэффициент денежной оборачиваемости

активов  рассчитывается по формуле:

рассчитывается по формуле:

, (5)

, (5)

где  - поступления по операционной деятельности;

- поступления по операционной деятельности;

-

среднегодовая стоимость активов.

-

среднегодовая стоимость активов.

Коэффициент денежной оборачиваемости

оборотных активов  рассчитывается

следующим образом:

рассчитывается

следующим образом:

, (6)

, (6)

где  - среднегодовая стоимость оборотных активов.

- среднегодовая стоимость оборотных активов.

Коэффициент денежной оборачиваемости

дебиторской задолженности  рассчитывается

по формуле:

рассчитывается

по формуле:

, (7)

, (7)

где  - среднегодовая величина дебиторской задолженности.

- среднегодовая величина дебиторской задолженности.

Коэффициент денежной оборачиваемости

денежных средств и их эквивалентов:

, (8)

, (8)

где  - среднегодовая величина денежных средств и их эквивалентов.

- среднегодовая величина денежных средств и их эквивалентов.

Коэффициент денежной оборачиваемости

запасов  :

:

, (9)

, (9)

денежный оборотный ликвидность

где  - платежи поставщикам;

- платежи поставщикам;

-

среднегодовая величина запасов.

-

среднегодовая величина запасов.

Коэффициент денежной оборачиваемости

кредиторской задолженности поставщикам рассчитывается по формуле:

, (10)

, (10)

где  - среднегодовая величина кредиторской задолженности поставщикам.

- среднегодовая величина кредиторской задолженности поставщикам.

Ускорение оборачиваемости активов

свидетельствует о повышении эффективности управления активами и увеличении

создаваемой стоимости. Ускорение оборачиваемости кредиторской задолженности

приводит к необходимости изыскания платных источников для финансирования

оборотного капитала, что невыгодно компании с точки зрения прибыли и создания

стоимости.

. Коэффициенты денежной

рентабельности рассчитываются как соотношения между денежными средствами от

операционной деятельности, с одной стороны, и выручкой, активами, капиталом, с

другой. Показатели денежной рентабельности характеризуют операционную

эффективность организации.

Денежная рентабельность поступлений

по операционной деятельности до вычета процентов и налога CFROR характеризует

эффективность операционной деятельности:

. (11)

. (11)

Денежная рентабельность продаж CFROS

рассчитывается в том случае, если отчет о движении денежных средств составлен

косвенным методом:

, (12)

, (12)

где TR - выручка.

Чистая денежная рентабельность

поступлений по операционной деятельности NCFROR рассчитывается по формуле:

.

.

Чистая денежная рентабельность

продаж NCFROS рассчитывается следующим образом:

. (13)

. (13)

Денежная рентабельность совокупных

активов CROA определяется как отношение денежных средств, полученных от

операционной деятельности, до вычета процентов и налога к среднегодовой величине

совокупных активов CROA и характеризует способность активов организации

генерировать денежные средства:

. (14)

. (14)

Чистая денежная рентабельность

инвестированного капитала (брутто) NCFROIC рассчитывается по формуле, в числителе

которой чистый денежный поток от операционной деятельности до вычета процентов

NCFBI, в знаменателе - инвестированный капитал (брутто), включающий накопленную

амортизацию по амортизируемому имуществу  . При таком расчете достигается сопоставимость числителя и

знаменателя формулы:

. При таком расчете достигается сопоставимость числителя и

знаменателя формулы:

. (15)

. (15)

Чистая денежная рентабельность

собственного капитала CROE определяется как отношение чистых денежных средств,

полученных от операционной деятельности, к среднегодовой величине собственного

капитала и характеризует способность собственного капитала организации

генерировать денежные средства:

, (16)

, (16)

где  - среднегодовая величина собственного капитала.

- среднегодовая величина собственного капитала.

. Коэффициенты достаточности

денежных потоков рассчитываются как соотношения между чистыми денежными

средствами от операционной деятельности и платежами по инвестиционной и

финансовой деятельности. Эти коэффициенты характеризуют степень достаточности

денежных средств, полученных от операционной деятельности, для финансирования

инвестиций, погашения обязательств и выплаты дивидендов.

Коэффициент достаточности

операционных денежных потоков для самофинансирования инвестиционной деятельности:

, (17)

, (17)

где  - платежи по инвестиционной деятельности.

- платежи по инвестиционной деятельности.

Коэффициент характеризует

возможности организации финансировать свой рост за счет операционной

деятельности. При значении коэффициента меньше единицы корпорация должна

привлекать внешний капитал для финансирования инвестиционной деятельности.

Коэффициент достаточности

операционных денежных потоков для самообслуживания финансовой деятельности:

, (18)

, (18)

где  - платежи по финансовой деятельности, включающие погашение

обязательств и выплату дивидендов.

- платежи по финансовой деятельности, включающие погашение

обязательств и выплату дивидендов.

Коэффициент характеризует покрытие

платежей по финансовой деятельности операционным денежным потоком. При значении

коэффициента менее единицы корпорация вынуждена привлекать поступления от

инвестиционной деятельности (продажа активов) или финансовой деятельности

(привлечение внешних источников капитала) для погашения внешних обязательств и

выплаты дивидендов. Этот показатель характеризует возможности организации

обслуживать обязательства, как и коэффициенты денежного покрытия, рассмотренные

ранее.

. Денежные коэффициенты

рыночной активности используются для оценки организации как объекта вложений на

рынке капитала, т.е. для оценки ее инвестиционной привлекательности.

Чистые денежные средства,

приходящиеся на акцию CFPS, определяются по формуле:

, (19)

, (19)

где NCF - чистые денежные средства;-

средневзвешенное количество обыкновенных акций, находящихся в обращении.

Дивиденды, выплаченные на акцию

CDPS, определяются по формуле:

, (20)

, (20)

где D - выплаченные дивиденды.

. Коэффициенты налоговой

нагрузки определяются на основе отчета о движении денежных средств, составленного

прямым методом при условии отражения показателя налоговых платежей. Это

позволяет оценить налоговую нагрузку как отношение налоговых платежей к

выручке, поступлениям по операционной деятельности и другим базам.

Коэффициент налоговой нагрузки относительно

поступлений от операционной деятельности  показывает процент изъятия в бюджет соответствующих поступлений:

показывает процент изъятия в бюджет соответствующих поступлений:

. (21)

. (21)

Коэффициент налоговой нагрузки на

выручку  рассчитывается по формуле:

рассчитывается по формуле:

, (22)

, (22)

где T - суммарные налоговые платежи.

Коэффициент налоговой нагрузки на

расчетный денежный поток  показывает

процент изъятия в бюджет относительно расчетного чистого денежного потока

организации, который сформировался, если бы корпорация функционировала в

безналоговой среде:

показывает

процент изъятия в бюджет относительно расчетного чистого денежного потока

организации, который сформировался, если бы корпорация функционировала в

безналоговой среде:

, (23)

, (23)

где  - чистые денежные средства от операционной деятельности;

- чистые денежные средства от операционной деятельности;  - расчетные чистые денежные средства от операционной

деятельности.

- расчетные чистые денежные средства от операционной

деятельности.

2. Анализ движения денежных средств

на предприятии ООО «Бизнес проект»

.1 Краткая характеристика ООО «Бизнес

проект»

ООО «БизнесПроект» было создано 22

ноября 2007 г. на основании решения учредителей в соответствии с Гражданским

кодексом РФ и Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с

ограниченной ответственностью», что подтверждается Свидетельством о

государственной регистрации юридического лица.

Основной

государственный регистрационный номер (ОГРН): 1073702042480.

Юридический и

почтовый адрес Общества: 153006, Ивановская обл., г. Иваново, ул. Новая, д.15

ООО «БизнесПроект» зарегистрировано

в ИФНС по г. Иваново (Свидетельством о постановке на учет российской

организации в налоговом органе по месту ее нахождения).

Индивидуальный номер

налогоплательщика (ИНН): 3702541380.

Код причины

постановки (КПП): 370201001.

Общество является коммерческой

организацией и преследует в качестве основной цели своей деятельности получение

прибыли.

Основной вид деятельности ООО

«БизнесПроект» (ОКВЭД):

§ деятельность по

обеспечению работоспособности электрических сетей (40.13.3.).

Дополнительными видами деятельности

ООО «БизнесПроект» являются:

§ передача

электроэнергии;

§

распределение электроэнергии;

§ производство

общестроительных работ по прокладке местных трубопроводов, линий связи и линий

электропередачи, включая взаимосвязанные вспомогательные работы;

§ производство

электромонтажных работ;

§ деятельность по

технологическому присоединению энергопринимающих устройств (энергетических

установок) юридических и физических лиц к электрическим сетям;

§ инженерные

изыскания для строительства зданий и сооружений;

§ проектирование

зданий и сооружений;

§

строительство зданий и сооружений;

§ деятельность по

ремонту средств измерений;

§ деятельность в

области стандартизации;

§

деятельность в области метрологии;

§ аренда движимого и

недвижимого имущества;

§ управление

движимым и недвижимым имуществом;

§ купля-продажа

движимого и недвижимого имущества;

§ деятельность в

области права;

§ деятельность в

области бухгалтерского учета;

§ консультирование

по вопросам коммерческой деятельности и управления;

§ предоставление

займов;

§

капиталовложения в ценные бумаги;

§

капиталовложения в собственность,

а также осуществление других видов

деятельности, не запрещённых и не противоречащих действующему законодательству

Российской Федерации.

Высшим органом управления общества

является общее собрание участников общества.

Справочные сведения:

Расчетный счет: 40702810100000001963

в ОАО КИБ «Евроальянс» г. Иваново,

БИК 042406701, корреспондентский

счет 30101810800000000701.

ООО «БизнесПроект» находится на

общей системе налогообложения (ОСН) и уплачивает:

§ НДС;

§

налог на прибыль;

§ налог на имущество

с балансовой стоимости ОС или с кадастровой стоимости недвижимости;

§ транспортный

налог.

Таблица 2. Основные показатели

финансово-экономической деятельности

|

Наименование показателя

|

2014 г.

|

2015 г.

|

Динамика показателей

|

|

|

|

Абсолютное изменение, тыс. руб.

|

Относительное изменение, %

|

|

Выручка, тыс.руб.

|

519 607

|

519 606

|

-1

|

99,99

|

|

Себестоимость продаж, тыс.руб.

|

463 212

|

453 166

|

-10 046

|

97,83

|

|

Прибыль (убыток) от продаж

|

56 395

|

66 440

|

10 045

|

117,81

|

|

Среднегодовая численность работников предприятия, чел.

|

87

|

89

|

2

|

102,29

|

|

Дебиторская задолженность на конец года, тыс.руб.

|

113 354

|

82 648

|

-30 706

|

72,91

|

|

Кредиторская задолженность на конец года, тыс.руб.

|

109 536

|

135 032

|

25 496

|

123,28

|

|

Уставный капитал, тыс.руб.

|

3 500

|

3 500

|

0

|

100,00

|

|

Валовая рентабельность затрат

|

12,17%

|

14,66%

|

|

|

Р 2014 = 56395/463212*100%= 12,17%

Р 2015 = 66440/453166*100%=14.66%

Согласно данным, приведенным в

таблице 2 можно сделать вывод, что за анализируемый период экономическое

положение предприятия по ряду показателей значительно улучшилось. Прибыль от

продаж в 2015г. по сравнению с 2014г. выросла на 17,8%. Уровень рентабельности

повысился, если в 2014 г. он составлял 12,17%, то в 2015 г. он вырос до 14,66%.

Количество штатных работников общества в 2014 году составляло 87 человек, а за

последний год выросло на 2 единицы. К отрицательным моментам можно отнести

увеличение кредиторской задолженности.

В состав ООО «БизнесПроект» входят:

§ бухгалтерия;

§ коммерческий отдел;

§ отдел

информационных технологий;

§ отдел кадров;

§ экономический

отдел;

§ отдел реализации

услуг (вместе с сектором технологического присоединения, сектором балансов и

договоров, сектором по организации работы по снижению потерь и сектором эксплуатации

приборов учета электрической энергии);

§ отдел

хозяйственного обеспечения;

§ производственно-техническая

служба (вместе с сектором контроля режимов и развития сетей, сектором

планирования, проведения и контроля текущего и капитального ремонтов, сектором

организации эксплуатации подстанций и РЗА);

§ сектор

земельно-имущественных отношений;

§ служба

безопасности;

§ юридический отдел;

§ контрольно-ревизионный

отдел.

Численность работников ООО

«БизнесПроект» составляет 89 человек.

Ответственность за организацию

бухгалтерского учета в ООО «БизнесПроект», соблюдение законодательства при

выполнении хозяйственных операций несет руководитель, а ответственность за

формирование учетной политики ведение бухгалтерского учета, своевременное

предоставление полной и достоверной бухгалтерской и налоговой отчетности несет

главный бухгалтер. В состав бухгалтерии предприятия входят 17 штатных единиц:

главный бухгалтер (1), зам.главного бухгалтера (2), бухгалтер 1 категории (3),

бухгалтер 2 категории (8), бухгалтер (2), начальник сектора учета ТМЦ и ОС (1).

При ведении бухгалтерского учета ООО

«БизнесПроект» руководствуется ФЗ «О бухгалтерском учете» от 06.12.2011 г. №

402-ФЗ, НПА и положениями по бухгалтерскому учету.

Бухгалтерский учет в ООО

«БизнесПроект» ведется с использованием компьютерной программы автоматизации

бухгалтерского и налогового учета «1С: Предприятие», версия 8.3. Программа «1С:

Предприятие» обновляется при изменениях в законодательстве РФ.

Основными задачами бухгалтерии в ООО

«БизнесПроект» являются:

. Участие в разработке

перспективных направлений работы отделов и служб Общества и предприятий, с

которыми заключены договоры возмездного оказания услуг (далее - Предприятия) с

целью получения прибыли.

2. Организация учета

финансово-хозяйственной деятельности, формирование полной и достоверной

информации о деятельности и имущественном положении Общества и Предприятий.

. Обеспечение информацией,

необходимой внутренним и внешним пользователям бухгалтерской отчетности, для

контроля за соблюдением законодательства Российской Федерации при осуществлении

Обществом и Предприятиями хозяйственных операций и их целесообразностью,

наличием и движением имущества и обязательств, использованием материальных,

трудовых и финансовых ресурсов в соответствии с утвержденными нормами

нормативами и сметами.

. Осуществление контроля за

сохранностью собственности, правильным расходованием денежных средств и

материальных ценностей, соблюдением строжайшего режима экономии.

. Предотвращение

отрицательных результатов хозяйственной деятельности Общества и Предприятий,

выявление внутрихозяйственных резервов обеспечения их финансовой устойчивости.

. Внедрение прогрессивных

форм и методов бухгалтерского учета на основе применения вычислительной

техники.

Общими принципами организации бухгалтерского

учета на предприятии являются:

. Использование общих принципов

управления.

2. Применение программы 1С:

Бухгалтерия, КонсультантПлюс, Excel.

. Применение средств

вычислительной техники для организации бухгалтерского учета.

Организация управления на

предприятии ООО «БизнесПроект»:

. Бухгалтерский и налоговый учет в

Обществе и Предприятиях ведется структурным подразделением Общества -

бухгалтерией.

. На должность главного

бухгалтера назначается специалист, имеющий высшее экономическое образование и

стаж финансово-бухгалтерской работы на руководящих должностях не менее 5 лет.

. Структуру и штат

бухгалтерии утверждает генеральный директор Общества в соответствии с типовыми

структурами аппарата управления и нормативами численности специалистов и

служащих, с учетом объемов работы и особенностей производства.

. В структуру бухгалтерии

входят: главный бухгалтер, заместители главного бухгалтера, начальник сектора,

бухгалтеры.

Руководителем ООО «БизнесПроект»

Приказом № 4 от 01.01.2013г. была утверждена учетная политика для целей

бухгалтерского учета, составленная главным бухгалтером. Она представляет собой

совокупность способов ведения бухгалтерского и налогового учета, утвержденных и

принятых на практике.

Учетная политика ООО «БизнесПроект»

создана в соответствии с ФЗ «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ,

Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008,

утвержденного приказом Министерства финансов РФ от 06.10.2008 г. № 106н и

другими нормативными актами в области бухгалтерского учета, действующим налоговым

законодательством Российской Федерации.

Согласно учетной политики в ООО

«БизнесПроект» утверждена следующая организация бухгалтерского и налогового

учета:

§ Руководство общества

обязано создать необходимые условия для правильного ведения бухгалтерского учета,

обеспечить неукоснительное выполнение всеми службами, имеющими отношение к

учету, требований главного бухгалтера в части порядка оформления и

представления для учета документов и сведений.

§ Бухгалтерский и

налоговый учет ведется структурными подразделениями Общества - бухгалтерией под

руководством главного бухгалтера.

Основные правила ведения

бухгалтерского учета и документирования хозяйственных операций соответствуют

Положению по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации с учетом отдельных отраслевых особенностей, принятых и

отраженных в настоящем документе и иных распорядительных документах Общества.

.2 Анализ динамики и структуры

поступлений денежных средств по различным видам деятельности ООО

«БизнесПроект».

По данным отчетности денежные потоки

ООО «БизнесПроект» были сформированы по следующим направлениям: от текущих

операций, от инвестиционных операций и от финансовых операций; сальдо денежных

потоков за отчетный период; остаток денежных средств и денежных эквивалентов на

начало отчетного периода и на конец отчетного периода.

Динамика потоков денежных средств

ООО «БизнесПроект» за 2 года (2014-2015гг.) представлена в табл.3.

Таблица 3. Динамика потоков денежных

средств ООО «БизнесПроект»

|

Наименование показателя

|

2 014

|

2015

|

Изменение

|

|

|

|

абсолютное (+/-)

|

относительное, %

|

|

Денежные потоки от текущих операций

|

|

Поступления - всего

|

272 873

|

402 497

|

129 624

|

47,50

|

|

в том числе:

|

255 734

|

387 022

|

131 288

|

51,34

|

|

от продажи продукции, товаров, работ и услуг

|

|

|

|

|

|

арендных платежей, лицензионных платежей, роялти,

|

759

|

587

|

-172

|

-22,66

|

|

прочие поступления

|

16 380

|

14 888

|

-1 492

|

-9,11

|

|

Платежи - всего

|

253 780

|

358 377

|

104 597

|

41,22

|

|

том числе: поставщикам (подрядчикам) за сырье, материалы,

работы, услуги

|

148 158

|

239 163

|

91 005

|

61,42

|

|

|

|

|

|

|

в связи с оплатой труда работников

|

53 304

|

66 409

|

13 105

|

24,59

|

|

процентов по долговым обязательствам

|

|

30

|

30

|

|

|

налога на прибыль организаций

|

19 127

|

8 369

|

-10 758

|

-56,25

|

|

прочие платежи

|

33 191

|

44 406

|

11 215

|

33,79

|

|

Сальдо денежных потоков от текущих операций

|

19 093

|

44 120

|

25 027

|

131,08

|

|

Денежные потоки от инвестиционных операций

|

|

Поступления - всего

|

166

|

41 264

|

41 098

|

24757,83

|

|

в том числе: от продажи внеоборотных активов (кроме финансовых

вложений)

|

166

|

|

-166

|

-100,00

|

|

|

|

|

|

|

дивидендов, процентов по долговым финансовым вложениям и

аналогичных поступлений от долевого участия в других организациях

|

|

16 264

|

16 264

|

-

|

|

прочие поступления

|

|

25000

|

25 000

|

-

|

|

Платежи - всего

|

2 147

|

85 100

|

82 953

|

3863,67

|

|

в том числе: в связи с приобретением, созданием, модернизацией,

рекомендацией и подготовкой к использованию внеоборотных активов

|

2 147

|

|

-2 147

|

-100,00

|

|

|

|

|

|

Поступления от текущих операций в

2015 году увеличились по сравнению с 2014 годом на 129 624 тыс. руб. или на

47,50%, одновременно выросли платежи от текущих операций на 104 5976 тыс. руб.

или 41,22%.

Поступления денежных потоков от

инвестиционных операций выросли на 41 098 тыс. руб. или в 247 раз по сравнению

с 2014 годом и составили в 2015 году 41 264 тыс. руб. одновременно наблюдался и

рост платежей по этим операциям на 82 953 тыс. руб. или практически в 39 раз.

Анализ формы отчетности ООО

«БизнесПроект» показывает также увеличение финансовых поступлений до 5 950 тыс.

руб., что связано с получением кредитов и займов. Финансовые платежи в 2015

году сократились на 17 687 тыс. руб. или на 58,03%, что связано с уменьшением в

2015 году выплат на уплату дивидендов и иных платежей по распределению прибыли

в пользу собственников.

Анализ структуры оттока денежных

средств по инвестиционной деятельности позволяет сделать вывод о том, что

указанные платежи в 2015 году помимо уплаты дивидендов, также связаны с

приобретением долговых ценных бумаг.

Остаток денежных средств на конец

2015 года составил 11 218 тыс. руб.

Отметим, что в 2015 году произошел

значительный рост денежных средств на 6 558 тыс. руб. по сравнению с предыдущим

годом.

На рисунке 1 представлена динамика

поступления денежных средств от всех операций за 2 года, которая позволяет

говорить о том, что основное формирование денежных потоков осуществляется в

разрезе, конечно же, текущей деятельности.

Рисунок 1 - Динамика поступлений

денежных средств, полученных от текущей, инвестиционной и финансовой

деятельности ООО «БизнесПроект» за 2014-2015 гг.

Проанализируем динамику платежей ООО

«БизнесПроект» по текущей, инвестиционной и финансовой деятельности (рисунок

2).

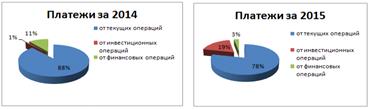

Рисунок 2 - Структура расходов ООО

«БизнесПроект» за 2014-2015гг.

Как видно из рисунка 2 как в 2014,

так и в 2015 году большая часть платежей, а именно 88% в 2014 году и 78% в 2015

году приходится на платежи по текущей деятельности.

Так как по текущей деятельности

приходится больше всего расходов, проанализируем структуру расходования

денежных средств по текущей деятельности организации, для наглядности

полученные данные представим на рисунке 3 в виде диаграмм.

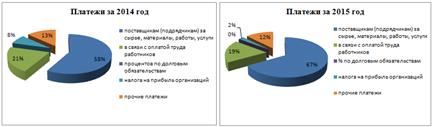

Рисунок 3 - Структура расходов по

текущей деятельности ООО «БизнесПроект» за 2014-2015 гг.

Как видно, основной статьей расходов

являются платежи поставщикам за сырье и прочие платежи 58% в 2014 году и 67% в

2015 году, расходы на оплату процентов по долговым обязательствам занимают

последнее место.

Представленный анализ позволяет

говорить о том, что «чтение» исследуемой формы отчетности позволяет

проконтролировать изменения в финансовом положении в разрезе видов деятельности

ООО «БизнесПроект», то есть в современных условиях важнейшим элементом

управления экономическим субъектом выступает его системный анализ.

Аналитические возможности

бухгалтерской (финансовой) отчетности позволяют сформулировать рекомендации по

улучшению эффективности использования денежных средств организации благодаря

четко определенным целям достижения устойчивости финансового положения на

основе оптимизации структуры бухгалтерского баланса, платежеспособности и

эффективности деятельности.

.3 Анализ эффективности

использования денежных средств в ООО «Бизнес проект»

Для определения эффективности

использования денежных средств ООО «БизнесПроект» рассчитаем и проанализируем

основные коэффициенты по отчету о движении денежных средств.

Таблица 4. Коэффициенты,

рассчитанные на основе показателей денежных потоков ООО «БизнесПроект» за

2014-2015 гг.

|

Наименование коэффициента

|

2014

|

2015

|

Абсолютное отклонение (+/-)

|

Относительное отклонение, %

|

|

Коэффициенты денежного покрытия

|

|

Коэффициент денежного покрытия процентов

|

|

6,27

|

6,27

|

|

|

Коэффициент денежного обслуживания обязательств

|

0,07

|

0,16

|

0,09

|

2,29

|

|

Коэффициент долга

|

5,43

|

3,03

|

-2,40

|

0,56

|

|

Коэффициент чистого долга

|

4,44

|

2,21

|

-2,23

|

0,50

|

|

Коэффициенты денежной рентабельности

|

|

Денежная рентабельность продаж, %

|

16,52

|

27,16

|

10,64

|

1,64

|

|

Чистая денежная рентабельность продаж, %

|

7,02

|

16,09

|

9,07

|

2,29

|

|

Денежная рентабельность совокупных активов, %

|

7,87

|

15,15

|

7,28

|

1,93

|

|

Чистая денежная рентабельность инвестированного капитала

(брутто), %

|

4,86

|

9,57

|

4,71

|

1,97

|

|

Чистая денежная рентабельность собственного капитала, %

|

6,55

|

19,85

|

13,30

|

3,03

|

|

Коэффициенты достаточности денежных потоков

|

|

Коэффициент достаточности денежных потоков для самофинансирования

инвестиционной деятельности

|

0,54

|

0,92

|

0,38

|

1,70

|

|

Коэффициент достаточности денежных потоков для самообслуживания

финансовой деятельности

|

0,10

|

0,25

|

0,15

|

2,50

|

Анализ показателей, представленных в

таблице 3, позволяет сделать общий вывод об укреплении финансовой устойчивости,

повышении эффективности деятельности и инвестиционной привлекательности ООО

«БизнесПроект». Так, коэффициент покрытия процентов равен - 6,27, что

существенно превышает норматив.

Также улучшился показатель денежного

обслуживания обязательств, хотя в отчетном году он и не достиг нормативного

значения (0,17 - 0,45). Коэффициент долга в отчетном году существенно улучшился

и практически достиг норматива, который равен трем. Существенное отклонение

коэффициента чистого долга от коэффициента долга связано со значительным

остатком денежных средств и их эквивалентов, имеющихся у корпорации. Позитивное

изменение показателей связано с увеличением денежных средств, полученных от

операционной деятельности, которое превысило увеличение обязательств и

процентных платежей.

Коэффициенты денежной рентабельности

увеличиваются, что является следствием улучшения рыночной конъюнктуры,

повышения операционной эффективности предприятия в части контроля над

расходами. При этом показатели денежной рентабельности продаж существенно

превышают рентабельность активов вследствие низкой оборачиваемости активов.

Коэффициенты достаточности денежных

средств существенно увеличились, это произошло, несмотря на увеличение платежей

по инвестиционной и финансовой деятельности вследствие увеличения денежных

средств, полученных от операционной деятельности. Значение показателя

самофинансирования инвестиционной деятельности в отчетном году свидетельствует

о том, что свыше 90% платежей по инвестиционной деятельности ООО «БизнесПроект»

может финансировать за счет получаемых от операционной деятельности денежных

средств. Что касается финансовой деятельности, то здесь степень достаточности

денежных средств существенно ниже вследствие высокой долговой нагрузки и высокой

оборачиваемости краткосрочных заемных средств.

Денежные коэффициенты рыночной

активности существенно улучшаются в отчетном году, показатель чистых денежных

средств, приходящихся на акцию, увеличился в 3,29 раза, в то время как

показатель выплаченных на акцию дивидендов - в 6,8 раза, что является

следствием изменения дивидендной политики в направлении интересов акционеров и

в целом свидетельствует о повышении инвестиционной привлекательности

предприятия.

Итак, оценивая деятельность ООО

«БизнесПроект» по его отчету о движении денежных средств, можно отметить, что

операционная деятельность предприятия эффективна.

В итоге формируются положительные

чистые денежные средства по операционной деятельности, которые увеличиваются в

отчетном году. О растущей эффективности операционной деятельности

свидетельствуют не только показатели денежной рентабельности и рыночной

активности, но и коэффициенты достаточности денежных средств, значения которых

отражают растущие возможности ООО «БизнесПроект» финансировать рост бизнеса и

обслуживать внешние источники капитала. Инвестиционная деятельность предприятия

активна. Финансовая деятельность ООО «БизнесПроект» в 2015 году достаточно

активная, операции привлечения и погашения источников заемного капитала

происходят в значительных объемах.

2.4 Разработка мероприятий по

совершенствованию движения денежных средств в ООО «Бизнес проект»

Управление денежными потоками

является важным финансовым рычагом обеспечения ускорения оборота капитала

предприятия.

Этому способствует сокращение продолжительности

производственного и финансового циклов, достигаемое в процессе результативного

управления денежными потоками, а также снижение потребности в капитале,

обслуживающем хозяйственную деятельность предприятия.

Ускоряя за счет эффективного управления

денежными потоками оборот капитала, предприятие сможет обеспечить рост суммы

генерируемой во времени прибыли.

Эффективное управление денежными

потоками обеспечивает снижение риска неплатежеспособности. Активные формы

управления денежными потоками позволяют получать дополнительную прибыль,

генерируемую непосредственно его денежными активами. Речь идет, в первую

очередь, об эффективном использовании временно свободных остатков денежных

средств в составе оборотных активов, а также накапливаемых инвестиционных

ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации

поступлений и выплат денежных средств по объему и во времени позволяет снижать

реальную потребность в текущем и страховом остатках денежных активов,

обслуживающих операционный процесс, а также резерв инвестиционных ресурсов,

формируемый в процессе осуществления реального инвестирования.

Таким образом, эффективное

управление денежными потоками ООО «БизнесПроект» способствует формированию

дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций,

являющихся источником прибыли.

Но главная роль в управлении

денежными потоками отводится обеспечению их сбалансированности по видам,

объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно

решить эту задачу, нужно активно внедрять системы планирования, учета, анализа

и контроля, ведь планирование хозяйственной деятельности в целом и движения

денежных потоков в частности существенно повышает эффективность управления

денежными по токами, что приводит к: сокращению текущих потребностей в них на

основе увеличения оборачиваемости денежных активов и дебиторской задолженности,

а также эффективному использованию временно свободных денежных средств путем

осуществления финансовых инвестиций предприятия.

Эффективное управление денежными

потоками позволит ООО «БизнесПроект» сократить потребность предприятия в

заемном капитале.

Таким образом, активно управляя

денежными потоками, можно обеспечить более рациональное и экономное

использование собственных финансовых ресурсов, формируемых из внутренних

источников, чтобы снизить зависимость темпов развития предприятия от

привлекаемых кредитов.

Заключение

На основании всего выше изложенного

полагаем возможным утверждать, что цель, которая была поставлена при выполнении

курсовой работы, достигнута.

В ходе ее выполнения были решены

следующие задачи:

изучена литература по теме

исследования;

раскрыты понятие и сущность денежных

средств;

изучены методы анализа отчета о

движении денежных средств;

выполнен анализ движения денежных

средств предприятия ООО «БизнесПроект» и на его основе сделаны выводы о текущем

финансовом состоянии предприятия в отношении денежных средств.

В заключении необходимо отметить,

что рассмотренная в курсовой работе методика анализа денежных средств,

позволяет достичь основных целей анализа отчета о движении денежных средств.

Во-первых, проанализировать

эффективность операционной деятельности, а именно оценить, в какой мере

операции предприятия обеспечивают поступление денежных средств, достаточных для

финансирования его операционных потребностей, насколько эффективно предприятие

управляет операционными поступлениями и платежами, оборотным капиталом.

Во-вторых, проанализировать

активность инвестиционной деятельности, т.е. оценить объем и структуру

инвестиций в реальные и финансовые активы, источники финансирования

инвестиционной деятельности.

В-третьих, проанализировать

активность финансовой деятельности предприятия, а именно оценить его

возможности обслуживать привлеченный капитал, выплачивать дивиденды.

Результаты, полученные при анализе

денежных средств по данным публичной бухгалтерской отчетности, позволяют

руководству предприятия корректировать финансовую политику, принимать

обоснованные решения, созданию резервов, распределению прибыли с учетом

имеющихся финансовых возможностей и уровня обеспеченности денежными ресурсами,

а контрагентам обоснованно прогнозировать перспективы сотрудничества с

предприятием.

Таким образом, анализ отчета о

движении денежных средств - процедура довольно многогранная и информативная при

условии правильной организации процесса анализа. Приемлемость и адекватность

результатов, их значимость, а также достижение поставленных задач во многом

зависит от того, какие методы, приемы, а также в каком их сочетании планируется

использовать.

Литература

1. Алексеева Г.И. Бухгалтерский учет: Учебник / Г.И. Алексеева,

Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Синергия, 2013. - 720c.

2. Амплеева С. Бухгалтерские и налоговые изменения, которые

вам важно отразить в учетной политике на 2014 год. // Главбух, 2014. - № 1. -

С. 22-24.

. Астахов В.П. Бухгалтерский учет от А до Я: Учебное

пособие / В.П. Астахов. - Рн/Д: Феникс, 2013. - 479c.

. Васильчук О.И. Бухгалтерский учет и анализ: Учебное

пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. - М.: Форум,

НИЦ ИНФРА-М, 2013. - 496c.

. Грязнова А.Г. Финансово-кредитный энциклопедический

словарь/ А.Г. Грязнова. - М.: Финансы и статистика, 2004. - 1168с.

. Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В.

Донцова, Н.А. Никифорова. - 4-е изд., перераб. и доп. - М.: Издательство «Дело

и Сервис», 2011. - 368с.

. Ермасова Н.Б. Финансовый менеджмент. Конспект лекций /

Н.Б. Ермасова, М.: Юрайт- Издат, 2012. - 168с.