Государственный бюджет РФ, его роль в структуре государственных финансов

РЕФЕРАТ

Государственный бюджет РФ, его роль в

структуре государственных финансов

Содержание

Введение

. История бюджетной системы России

. Государственный бюджет Российской Федерации

.1 Место и роль бюджета в финансовой системе страны

.2 Содержание и структура государственных финансов

.3 Государственные доходы. Источники их формирования и методы

их мобилизации

.4 Экономическая и социальная сущность государственных

расходов

. Роль бюджета в социально-экономических процессах

Заключение

Литература

Введение

С момента появления государства, как формы, появилась необходимость

формирования инструмента, который помогал бы управлять деятельностью

государства и проводить социально-экономическую политику государства. Таким

инструментом стал бюджет государства.

Государственный бюджет играет важную роль росте валового внутреннего

продукта, в формировании национального дохода, в развитии предприятий и

отраслей народного хозяйства и материальном положение широких слоев населения

В Бюджетном Кодексе РФ бюджет определен как форма образования и

расходования фонда денежных средств, предназначенных для финансового

обеспечения задач и функций государства и местного самоуправления.

В 80-90 годы в России произошли большие изменения в политической и

экономической структуре, которые повлекли серьезные изменения в структуре

бюджета государства. Изменились источники денежных доходов, связанные с

появлением новых форм собственности, и новых субъектов хозяйствования,

располагающих собственными финансами. Сфера финансовых отношений значительно

сократилась. Финансовые потоки стали регулироваться в основном косвенными

методами. Изменение экономики повлекло и к изменению налоговой политики

государства и к способам обеспечения доходов бюджета. В этот период была отмена

монополии на внешнюю торговлю и валютные отношения, разгосударствление

промышленности и т.п. Все это привело к принципиальным изменениям и в бюджетной

системе России.

Основная задача данной работы раскрыть сущность государственного бюджета

и бюджетной системы страны, дать характеристику бюджетной системе Российской

Федерации, раскрыть её роль.

Работа включает в себя три части. В первой части показана история

появления государственного бюджета. Во второй части даны основные понятия и

сущность государственного бюджета. В третьей главе показана роль бюджета в

финансовой системе РФ и социально-экономических процессах.

1. История

бюджетной системы России

Специалисты считают, что первым источником поступлений

в княжескую казну на Руси была дань, которую собирал князь с подвластных

земель. Она имела натуральную форму и взималась в виде скота, мехов, меда,

воска, продовольствия. Также в пользу князя собирались пошлины и штрафы:

судебные (виры), дорожные (мыт), пошлина с брака (выводная куница). По мере

укрепления власти князя устанавливались места сбора дани и лица, ответственные

за ее сбор, а сама дань приняла форму подати. С XIII в. начала складываться

система посошного обложения. Единицей обложения стали: соха, дым, двор,

тягло. В период татаро-монгольского ига в пользу ордынских ханов собирался

налог "ордынский выход".

С образованием Русского централизованного государства

в ХV веке в пользу Московского князя стала собираться посошная подать. Кроме

того, доходы казны формировались за счет таможенного, соляного, кабацкого и

других сборов.

В XV веке в России начала складываться двухзвенная

бюджетная система унитарного государства, состоящая из великокняжеской казны

(бюджета государства) и местных бюджетов, которые соответственно формировались

за счет княжеских (т. е. государственных) налогов и местных сборов.

Местные налоги были введены в Русском государстве в ХV

в. для содержания царских наместников и волостителей, выполнения ими

возложенных на них административных и судебных функций. Для решения местных

хозяйственных задач с населения собирались денежные и натуральные сборы:

конское пятно (за клеймение), тамга (за продажу товара), весчее (за

взвешивание), гостиное (за пользование торговым помещением), померное (за

измерение) и др.

Земская реформа, проведенная в 1551 г. Иваном IV,

установила земское самоуправление, упразднявшее власть царских наместников.

Вместо них на местах назначались земские старосты, которые руководили земскими

избами, творившими суды и собиравшими налоги. В этом же году Стоглавый собор

утвердил "Уставную земскую грамоту". Налог "посошный окуп",

заменявший взимаемые с населения наместничьи сборы, начал поступать в

государеву казну, из которой выделялись средства на содержание земских

изб и финансирование местных мероприятий.

В XVI в. сбором налогов стали ведать созданные

территориальные органы - чети: Владимирская, Галицкая, Костромская,

Новгородская, Устюжская. В первой четверти XVII в. на содержание стрельцов

взималась стрелецкая подать. Население было обязано не только платить

налоги, но и нести другие повинности (строительство и ремонт дорог и мостов,

поставка подвод, прием на постой представителей власти). С городского населения

собирались также оброки с лавок, кузниц, мастерских, мельниц и др., с народов

Поволжья, Урала, Сибири - ясак, главным образом мехами. Помимо прямых налогов

существовали косвенные, которые стали поступать в казну с введением в середине

XVI в. винных откупов.

Первый в России бюджет - смета государственных доходов и

расходов - был составлен в 1645 г. В городах составлялись городовые сметы

доходов и расходов. Эта система действовала до петровских реформ.

В 1679 г. вместо стрелецкой подати и других сборов был

введен подворный налог. Общая сумма налога устанавливалась

правительством, а крестьянские общины и посады раскладывали ее между собой по

дворам.

После проведения переписи населения в 1722 г.

подворный налог заменился подушной податью, которая взималась с лиц мужского

пола (кроме дворянства, духовенства и чиновничества). Подушная подать была

одним из главных источников доходов государственного бюджета. В 1796 г. на ее

долю приходилось около 34% всех доходов.

Наряду с прямыми и косвенными налогами население,

главным образом крестьянство, несло мирские повинности, которые имели

натуральную и денежную формы. Повинности были обязательные, использовавшиеся на

содержание органов волостного и сельского управления, содержание дорог и др., и

необязательные, использовавшиеся на строительство церквей, школ, больниц,

содержание пожарной охраны и др. Они взимались по раскладке среди населения. В 1851

- 1854 гг. мирские повинности законодательно были оформлены в земские

повинности и земские сборы. Кочевые народы с 1824 г. платили кибиточную подать.

Реформы 60-х годов XIX в. внесли некоторые изменения в

налоговую систему. В 1863 г. подушная подать с мещан была заменена налогом с

недвижимого имущества. В 1865 г. введен промысловый налог, т.е. сбор с

документов на право заниматься торговлей и промыслами. В 1861 г. вместо винных

откупов введен акциз на производство спиртных напитков. В 1875 г. вместо подушной

подати с крестьян - поземельный налог. Он взимался с земли крестьян и

дворян. Большую сумму (свыше 75%) этого налога вносили крестьяне. Основным

источником бюджетных доходов были косвенные налоги, получаемые от акциза

и винной монополии, введенной в 1894 г.

С укреплением государственности менялся и аппарат

управления государственным и местными бюджетами. С созданием в 1802 г.

функциональных министерств (Министерства внутренних дел, Министерства финансов

и др.) на местах организовывались подведомственные им государственные

учреждения, то есть вертикальная система учреждений государственного

управления. Например, территориальными органами Министерства финансов на

губернском уровне были казенные палаты, на уездном - казначейства.

Казенные палаты раскладывали на население налоги, вели

учет поступления налогов и расходов. Казначейства принимали и хранили средства,

поступающие в казну в виде налогов, выдавали денежные средства на

финансирование мероприятий, осуществляемых на местах. С 1817 г. они ведали казенными

магазинами, торговавшими алкогольной продукцией, контролировали винокуренные

заводы. В свою очередь за деятельностью казенных палат и казначейств наблюдали

губернаторы.

В 1864 г. вступило в силу "Положение о губернских

и уездных земских учреждениях", в соответствии с которым в России были

созданы органы местного самоуправления - земства. Представительными

(распорядительными) органами земств были земские и уездные собрания. Членами

этих органов были гласные (депутаты), избираемые по трем куриям (уездных

землевладельцев, городских избирателей и выборных от сельских общин). Гласные

собирались раз в год на сессию, на которой рассматривались хозяйственные и

финансовые вопросы деятельности земств, утверждались сметы доходов и расходов

земств и отчет о деятельности исполнительных органов земств. Исполнительным

органом земств были губернские уездные управы, избираемые на три года.

Председатели губернских управ утверждались министром внутренних дел, а уездных

- губернаторами.

Земства ведали местными хозяйственными делами,

местными дорогами, организацией школьного образования и медицинского

обслуживания населения.

Финансовыми средствами для выполнения возложенных на

земства функций были земские бюджеты, формировавшиеся за счет существовавших до

этого и переданных земствам земских повинностей и сборов.

Земские повинности взимались независимо от уровня

зажиточности плательщика и предназначались для финансирования целевых расходов,

например, на содержание школ, больниц, пожарной охраны, полиции и др. Земские

повинности устанавливались либо государством, либо губернскими и уездными

земствами.

Другим источником доходов земских бюджетов были

земские сборы, которые взимались с земель и другого недвижимого имущества, с

промысловых патентов, покупаемых за право заниматься каким-либо промыслом.

Земские сборы составляли более 60% доходов земских бюджетов.

Крупным источником доходов земских бюджетов (до 25%

общих доходов) были пособия из государственного бюджета.

Земские бюджеты включали обязательные и необязательные

расходы. Обязательные расходы были приоритетными и предназначались для

финансирования содержания органов местного управления, тюрем, мировых судей,

дорожного хозяйства и др. К необязательным расходам относились расходы на

здравоохранение, содержание школ и др.

В волостях были волостные бюджеты, формировавшиеся за

счет так называемых мирских доходов, в том числе волостных и сельских сборов,

доходов от принадлежащего сельским обществам имущества, от сдачи в аренду

мирских земель и др.

Городские бюджеты формировались за счет доходов от

городских предприятий (боен, бань, водопроводов и др.), сдачи в аренду

земельных участков, сборов с недвижимого имущества городских жителей, сборов с

владельцев лошадей, конских экипажей и др.

Местные бюджеты не входили в состав государственного

бюджета России, т.к. в России до революции действовала двухзвенная бюджетная

система унитарного государства.[10]

После Октябрьской революции 1917 г. вследствие развала

органов государственного и местного управления поступление налогов в бюджетную

систему практически прекратилось. Для финансирования неотложных нужд большевики

прибегали к контрибуции с имущих слоев населения, главным образом с купцов и

спекулянтов, по их мнению, нажившихся за время войны и непроизводительно

расходующих свои капиталы. До ноября 1918 г. в 57 губерниях в виде контрибуций

было мобилизовано в бюджет 816,5 млн. руб.[11]

Существование нового строя непосредственно зависело от

состояния финансов в стране. На открывшемся 17 мая 1918 г. Всероссийском съезде

представителей финансовых отделов Советов выступал с докладом В.И. Ленин. Он

подчеркнул: "Мы должны во что бы то ни стало добиться прочных финансовых

преобразований, но надо помнить, что всякие радикальные реформы наши обречены

на неудачу, если мы не будем иметь успеха в финансовой политике".[12]

Исходя из тяжелого экономического положения в стране

было признано необходимым перейти к строгой централизации в области финансов, с

тем чтобы обеспечить поступление средств в бюджет и их эффективное

использование. Это положение стало основополагающим в формировании финансовой

политики Советского государства на всех последующих этапах истории СССР.

Первая Конституция РСФСР, принятая в июле 1918 г.,

зафиксировала принципы централизации финансов. О цели государственной

финансовой политики в статье 79 говорилось: "Финансовая политика РСФСР в

настоящий переходный момент диктатуры трудящихся способствует основной цели -

экспроприации буржуазии и подготовлению условий для всеобщего равенства граждан

республики в области производства и распределения богатств. В этих целях она

ставит себе задачей предоставить в распоряжение органов советской власти все

необходимые средства для удовлетворения местных и общегосударственных нужд

Советской республики, не останавливаясь перед вторжением в право частной собственности".

Конституция 1918 г. установила федеративное устройство России и заложила основы

бюджетного устройства государства. Принцип централизации всех финансов

выразился в установлении единства государственного бюджета и всей финансовой

системы РФ, во включении государственных доходов и расходов в

общегосударственный бюджет. Вместе с тем в Конституции предусматривалось

разделение государственного и территориальных бюджетов (бюджетов автономных

республик и областей), т. е. разделение государственных и территориальных

доходов и расходов. Государственные бюджеты Украинской Социалистической

Республики и Белорусской Социалистической Республики существовали отдельно.

В 1920 г. доходная часть государственного бюджета

имела следующие состав и структуру (%):[13]

|

Доходы от государственных

предприятий, имуществ и угодий, в том числе:

|

97,5

|

|

- от промышленности

|

35,6

|

|

- транспорта

|

14,1

|

|

- сельского хозяйства

|

5,1

|

|

Налоги и сборы

|

0,3

|

|

Прочие поступления

|

2,2

|

Территориальные бюджеты формировались за счет:

· поступлений от налогов, устанавливаемых губернскими,

уездными, городскими, волостными Советами, взимаемыми на местные нужды;

· надбавок (в пределах 40%) к государственному

подоходному налогу;

· доходов от местных советских предприятий и

имущества;

· ссуд и пособий из государственного бюджета.

Однако в условиях военного времени, экономической

разрухи, отсутствия средств в местных бюджетах (например, в 1919 г. расходы

местных бюджетов Петроградской губернии составили 950 млн. руб., а поступления

от местных налогов - 44 млн. руб., или 4,6%) сессией ВЦИК в июне 1920 г. было

принято решение о слиянии государственного и территориальных бюджетов.

С окончанием гражданской войны, переходом к новой

экономической политике (НЭП) и восстановлению народного хозяйства в связи с необходимостью

стабилизации финансов, усиления хозрасчетных отношений, в том числе в местном

хозяйстве, и повышения экономической деятельности местных Советов в октябре

1921 г. ВЦИК принял Постановление "О мерах по упорядочению финансового

хозяйства", в соответствии с которым государственный и территориальные

бюджеты были разъединены.

С образованием в 1922 г. Союза Советских

Социалистических Республик и выходом в 1924 г. Конституции СССР были внесены

изменения в бюджетную систему. В государственный бюджет СССР вошли

государственные бюджеты социалистических республик, составляющих СССР. Был

создан союзный бюджет, на который возлагалось финансовое обеспечение

общесоюзных нужд и мероприятий, главным образом в области хозяйственного,

культурного строительства и оборонного значения.

При формировании доходной части всех бюджетов

использовался принцип подведомственности, в соответствии с которым предприятия

и хозяйственные организации были распределены между различными уровнями власти

и вносили отчисления от прибылей в соответствующий бюджет. Таким образом,

предприятия союзного подчинения, т. е. находившиеся в ведении союзных ведомств,

вносили свои платежи из прибыли в союзный бюджет, а предприятия

республиканского, областного, городского подчинения - в соответствующие

бюджеты. В свою очередь из соответствующих бюджетов финансировались

предприятия, организации и учреждения союзного, республиканского и местного

подчинения.

Следовательно, доходы союзного бюджета формировались

за счет общесоюзных государственных доходов, главным из которых были отчисления

от прибылей предприятий союзного подчинения и общегосударственные налоги и

доходы, например, доходы от внешнеэкономической деятельности.

Большую роль в развитии народного хозяйства и

бюджетной системы СССР сыграла налоговая реформа 1930 - 1932 гг. Она заложила

основы налоговой системы, главные элементы которой существуют и в настоящее

время. В ходе реформы было унифицировано 86 действовавших ранее платежей в

бюджет, устранена многократность обложения налогоплательщиков, укреплен

финансовый контроль за хозяйственной деятельностью предприятий. Около 60

налогов и сборов были объединены в основные платежи - налог с оборота,

отчисления от прибыли государственных предприятий и подоходный налог для

кооперативных предприятий.

В ходе налоговой реформы был введен принципиально

новый метод формирования доходов территориальных бюджетов. В соответствии с

Постановлением ЦИК и СНК "О республиканских и местных бюджетах" от 21

декабря 1931 г. в территориальные бюджеты стала передаваться часть государственных

доходов - налога с оборота, поступлений от реализации государственных займов и

др. Передача этих средств осуществлялась в порядке бюджетного регулирования в

виде процентных отчислений от общегосударственных налогов и доходов, ставших

регулирующими источниками для сбалансирования территориальных бюджетов.

Общность источников доходов стала важным фактором усиления связи между всеми

бюджетами, входящими в бюджетную систему СССР. В дальнейшем этот принцип стал

распространяться на другие общегосударственные источники. Он используется и в

ныне действующей бюджетной системе России.

Окончательное формирование бюджетной системы СССР

связано с Конституцией 1936 г. Усиление централизации в управлении народным

хозяйством и финансами государства нашло отражение в статье 14 Конституции

СССР, где было зафиксировано, что к ведению союзных органов власти относилось

не только утверждение государственного бюджета СССР и отчета о его исполнении,

но и установление налогов, поступающих в союзный бюджет, бюджеты союзных

республик и местные бюджеты. финансовый

государственный бюджет доход

Тенденция к централизации проявилась и в Постановлении

СНК СССР от 10 июля 1938 г., в соответствии с которым в государственный бюджет

СССР были включены местные бюджеты. В 1938 г. в государственный бюджет СССР

также был включен бюджет государственного социального страхования.

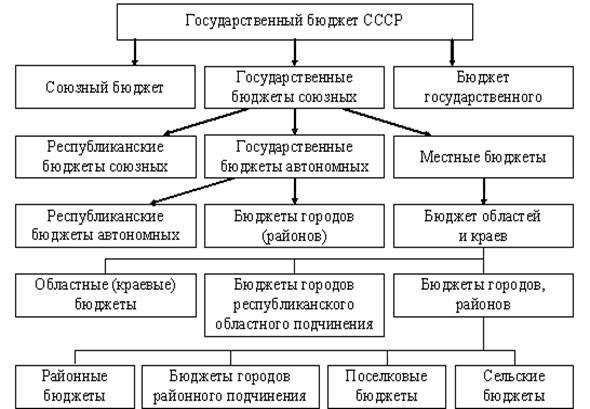

Таким образом, вплоть до 1991 г. бюджетная система

страны имела следующую схему построения:

Рис. 1. Бюджетная система СССР

2.

Государственный бюджет Российской Федерации

.1 Место и

роль бюджета в финансовой системе страны

В Бюджетном Кодексе РФ бюджет определен как форма образования и

расходования фонда денежных средств, предназначенных для финансового

обеспечения задач и функций государства и местного самоуправления.

Экономическая сущность государственного бюджета - это денежные отношения,

возникающие у государства с юридическими и физическими лицами по вопросам

распределения национального дохода. Основой бюджета является бюджетный фонд,

направленный на финансирование экономики, государственного управления, нужд

обороны и социально-культурных задач. Фонд денежных средств является

материально-вещественным воплощением государственного бюджета. Планирование

бюджета выражается в финансовом документе в виде баланса доходов и расходов.

Основные функции бюджета - это распределительная и контрольная. Для

человеческого общества характерно: производство, распределение, обмен и

потребление. Основой взаимоотношений в современном обществе являются денежные средства

(финансы). Финансы бюджета направлены на осуществление основных функций и задач

государства. Финансовые ресурсы составляют финансовую систему общества.

В советский период в структуре системы финансов выделялись обычно три

подсистемы:

ü финансы предприятий и отраслей народного хозяйства;

ü общегосударственные финансы;

ü государственный кредит.

Сравнительно простая система финансов СССР соответствовала проводимой

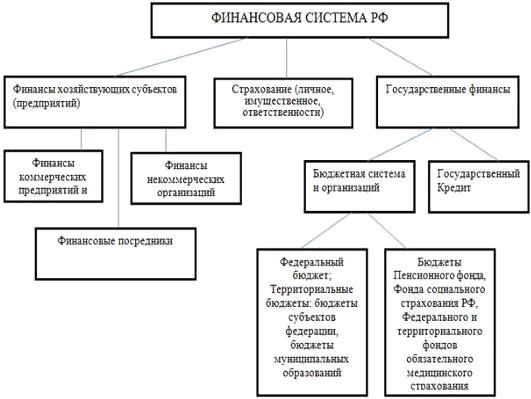

финансовой политике. Переход к рыночной экономике в России привел к новой

финансовой политике и созданию новой финансовой системы (рис. 2).

Современная Российская финансовая система состоит из трех укрупненных

подсистем:

Ø государственных финансов;

Ø страхования;

Ø финансов хозяйствующих субъектов (предприятий).

Рис. 2. Финансовая система РФ

Для каждой подсистемы характерны свои формы и методы формирования

денежных фондов:

1. Государственные финансы включают:

- бюджетную систему;

внебюджетные фонды;

государственный кредит.

2. Страхование включает:

- личное страхование;

имущественное страхование;

страхование ответственности.

3. Финансы хозяйствующих субъектов включают:

- финансы коммерческих предприятий и организаций;

финансовых посредников (кредитные организации, страховые организации,

частные пенсионные фонды и другие финансовые институты);

финансы некоммерческих организаций.

Процесс организации и регулирования финансовых отношений общества всегда

осуществляется государством в лице уполномоченных финансовых органов, что

определяет его ключевую роль в финансовой системе.

Финансовая система России построена в соответствии с принципами:

ü сочетания территориального и отраслевого подходов;

ü обеспечения необходимого уровня финансовой самостоятельности

региональных финансовых органов с сохранением централизованного управления

системой в целом;

ü четкой дифференциации управления по сферам движения

финансовых ресурсов.

.2

Содержание и структура государственных финансов

Государственные финансы используются для выполнения экономической,

социальной и политической функций государства. Государственные финансы

используют государством на расширение производства, нужд обороны и управления.

По экономической сущности государственные финансы - это денежные

отношения между государством и предприятиями, организациями, учреждениями и

гражданами.

На рис.3 приведена структура государственных финансов Российской

Федерации.

Рис.3. Структура государственных финансов

К основным проблемам государственных и муниципальных финансов относятся:

ü несбалансированность бюджетов всех уровней и бюджетов

государственных внебюджетных фондов;

ü необходимость совершенствования налоговой системы;

ü повышение эффективности использования государственной и

муниципальной собственности;

ü совершенствование бюджетного федерализма;

ü обеспечение единства денежно-кредитной и финансовой политики;

ü укрепление финансового контроля и др.

2.3

Государственные доходы. Источники их формирования и методы их мобилизации

Функционирование государственных финансов состоит из двух тесно

взаимосвязанных процессов: формирование финансовых ресурсов в распоряжение

государственных структур (государственные доходы) и использование их на

различные государственные потребности (государственные расходы).

Источники формирования государственных доходов делятся на

централизованные и децентрализованные.

Централизованные государственные доходы формируются в основном за счет

налоговых поступлений, доходов от внешнеэкономической деятельности, платежей

населения, ресурсы государственных внебюджетных фондов - социального

страхования, пенсионного, фонда занятости (упразднен с 2001 г.), фонда

медицинского страхования.

Децентрализованные образуются из денежных доходов и накоплений самих

предприятий.

Соотношение государственных централизованных и децентрализованных доходов

показывает удовлетворение общегосударственных и коллективных интересов. Важно

оптимизировать пропорции в распределении государственных доходов с целью

обеспечения наиболее полной реализации интересов государства и активизация

влияние государственных доходов на эффективность хозяйствования.

Основное место в составе централизованных государственных доходов

занимают доходы бюджета, за счет которых обеспечивается решение экономических и

социальных задач развития общества. Централизация значительной части

государственных доходов в бюджетах разного уровня дает возможность проводить

единую финансовую политику, обеспечивать перераспределение средств в пользу

прогрессивных отраслей народного хозяйства, удовлетворять в примерно одинаковых

пределах потребности непроизводственной сферы, на какой бы территории ни

функционировали ее учреждения.

Объектом денежных отношений, составляющих содержание понятия

государственных доходов, выступает стоимость общественного продукта (частично -

национального богатства), которая на разных этапах и стадиях распределения

предстает в разных финансовых формах. Так, объектом распределения на

государственных предприятиях выступает выручка от реализации продукции и такие

ее составные части, как прибыль, заработная плата, отчисления на социальное

страхование, амортизационные отчисления и др. В качестве объекта бюджетных

отношений могут рассматриваться такие формы, как прибыль и заработная плата,

налоговые платежи, которые являются источником формирования бюджетных доходов.

В свою очередь объектом государственных кредитных отношений являются временно

свободные финансовые ресурсы предприятий (организаций, учреждений) и сбережения

населения.

Главным источником формирования государственных доходов является

национальный доход. Но иногда, особенно в периоды наступления чрезвычайных

обстоятельств (войн, крупных стихийных бедствий и т.п.), в качестве источника

государственных доходов может выступать ранее накопленное национальное

богатство. Аккумуляция государственных доходов в этом случае осуществляется

через использование переходящих остатков бюджетных средств, направляемых на

покрытие расходов, продажу золотого запаса, платную приватизацию

государственного имущества и т.п.

Все источники государственных доходов можно разделить на две группы:

внутренние и внешние.

К внутренним относятся национальный доход и национальное богатство,

создаваемые внутри страны и используемые государством для выполнения присущих

ему функций.

К внешним относится национальный доход, а в исключительных случаях и национальное

богатство другой страны, если они заимствуются в форме государственных займов.

Состав государственных доходов в значительной мере обусловлен методами, с

помощью которых государство аккумулирует необходимые ему денежные средства.

В условиях рыночной экономики основными методами мобилизации

государственных доходов являются:

налоги (в разных их формах);

займы;

эмиссия.

Выбор метода зависит от содержания финансовой политики и хозяйственной

конъюнктуры; конкретной экономической и социальной ситуации и степени остроты

возникающих социальных противоречий и т.д.

Совокупность всех видов государственных доходов, формируемых разными

методами, образует систему государственных доходов.

Система государственных доходов призвана решать не только фискальные, но

и экономические задачи - стимулировать рост производства и повышение его

эффективности, влиять на размещение производительных сил по территории страны,

содействовать ускорению научно- технического прогресса. Выполняя фискальную

функцию, система государственных доходов не должна подрывать финансовую

устойчивость основного звена хозяйствования - предприятий (объединений,

организаций).

Вторым по фискальному значению доходом являются государственные займы.

Они используются не только для покрытия бюджетного дефицита, но и для

обеспечения различных капитальных затрат, особенно в части инвестирования

средств в государственный сектор экономики. Существенно возрастает значение

займов в периоды кризисного состояния экономики. Рост займов в период

экономического кризиса может даже опережать увеличение налогов, поскольку

последние в силу недостаточной эластичности не способны быстро мобилизовать

крупные финансовые ресурсы.

Займы находят применение в разных звеньях государственных финансов:

¾ федеральном, республиканском и местном бюджете;

¾ при формировании внебюджетных фондов;

¾ в составе привлеченных средств государственных предприятий.

Они широко применяются для покрытия бюджетного дефицита, причем не только

на федеральном и республиканском уровне, но и на местном, а функционирование

финансового рынка позволяет использовать их для покрытия расходов

государственных предприятий.

Между налогами и государственными займами существует тесная связь,

определяемая тем, что финансовой базой погашения займов выступают налоги.

Растущие расходы государства, связанные с погашением займов и выплатой

процентов по ним, обусловливают необходимость повышения налогов. Последнее

может быть обеспечено как за счет повышения ставок действующих налогов, так и

путем введения новых видов налоговых платежей. Существует и обратное влияние

налогов на займы. Например, рост налогов неизбежно наталкивается на

сопротивление налогоплательщиков, и правительство, не желая допустить

обострения социальной напряженности, идет по пути выпуска все новых и новых

займов. Единственным барьером на этом пути является платежеспособный спрос

населения и предприятий на государственные ценные бумаги, который имеет

определенный предел.

Третьим методом мобилизации государственных доходов является эмиссия,

причем не только бумажно-денежная, но и кредитная. К эмиссии государство

прибегает лишь в том случае, если налоговые и займовые поступления не

обеспечивают покрытия растущих государственных расходов, а на финансовом рынке

складывается ситуация, неблагоприятная для выпуска новых займов.

Бумажно-денежная и кредитная эмиссии, если они не связаны с потребностями

хозяйственного оборота, а обусловлены необходимостью покрытия бюджетного

дефицита, ведут к усилению инфляционных процессов в экономике. Поэтому страны с

развитым рыночным хозяйством обычно стремятся не прибегать к кредитной эмиссии,

заменяя ее выпуском займов. Однако и займы могут ускорять течение инфляционных

процессов. Ведь владельцы государственных облигаций, реализуя их на финансовом

рынке, могут провоцировать инфляционный процесс, хотя последний протекает не в

таких масштабах и не такими темпами, как это происходит при эмиссии.

2.4

Экономическая и социальная сущность государственных расходов

Содержание и характер государственных расходов непосредственно связаны с

функциями государства экономической, социальной, управленческой, военной

(обороной) и др.

Государственные расходы призваны удовлетворять наиболее важные

потребности общества в области развития экономики и социальной сферы,

осуществления государственного управления и укрепления обороноспособности

страны. Государство выполняет свои функции либо непосредственно через систему

органов управления, либо через принадлежащие ему предприятия (объединения),

организации, учреждения. Государственные расходы делятся:

на прямые расходы государства, осуществляемых через систему бюджетных и

внебюджетных фондов;

расходы государственных предприятий, организаций, учреждений.

И те, и другие расходы производятся в целях расширения производства

(путем финансирования капитальных вложений и оборотных средств), образования

общественных фондов социального назначения и удовлетворения других потребностей

государства. Поскольку в различных системах хозяйствования (рыночной и

административно-командной) и даже на разных этапах развития экономики роль

государства, его функции и сфера деятельности меняются, то соответственно этому

преобразовываются структура и объем производимых государством расходов.

По мере перехода к рынку и развития многообразных форм собственности

экономическая функция государства претерпела изменения, но за государством

всегда останется роль координатора экономических процессов, выполнение которой

будет осуществляться с помощью экономических методов, а в некоторых случаях

путем прямого вмешательства в воспроизводственный процесс.

Использование экономических, в том числе финансовых методов, позволили

государству отказаться от командного администрирования с присущими ему методами

бюджетного финансирования и дотирования, обеспечивавшими запланированные темпы

развития общественного производства, и перейти к финансовому регулированию экономики

путем создания принципиально иного, чем прежде, режима расходования финансовых

ресурсов и коренной перестройки бюджетного механизма. Переход к финансовому

регулированию экономики даст возможность существенно сократить государственные

расходы, изменить их состав и структуру, увеличить децентрализованные расходы,

осуществляемые непосредственно государственными предприятиями и организациями.

Специфическим видом государственных расходов в условиях рыночной

экономики являются затраты на инвестиции в действующие или вновь создаваемые

предприятия, нередко осуществляемые на долевых началах. Создаваемая за счет

государственных инвестиций собственность передается специальным органам

управления государственным имуществом.

Государственные расходы в области экономики имеют важное

народнохозяйственное значение: они способствуют структурной перестройке

общественного производства, наращиванию научно-технического потенциала,

модернизации предприятий и техническому переоснащению всех отраслей экономики.

Активную роль государственные расходы играют в осуществлении инвестиционной

политики, проведении природоохранных мероприятий, распространении экологически

чистых технологий.

Постепенно растут государственные расходы, обусловленные выполнением

социальной функции государства. Необходимость обеспечения основных социальных

прав трудящихся, потребность в государственном регулировании социальных

процессов вызывает рост соответствующих государственных расходов, расширение их

состава. При этом основная часть государственных расходов социального характера

- примерно 3/4 их общего объема - финансируется за счет бюджетных и

внебюджетных фондов. В последние годы одновременно с развитием всех звеньев

государственных финансов, существенно возрастает роль местных финансов в

покрытии расходов по расширению и совершенствованию социально-бытовой

инфраструктуры, содержанию учреждений просвещения и здравоохранения,

финансированию муниципального строительства.

Расходы государства, обусловленные его социальной деятельностью, имеют

огромное значение. Формируемые с их помощью фонды социального назначения влияют

на рост реальных доходов населения, повышают материальный и культурный уровень

жизни народа. За счет социальных расходов государства финансируются

мероприятия, обеспечивающие воспроизводство рабочей силы, переквалификацию

работников, выплачиваются пособия по безработице и т.д.

Важную экономическую и социальную роль играют государственные расходы,

осуществляемые непосредственно государственными предприятиями, объединениями,

организациями. Расходы государственных предприятий охватывают два вида затрат:

во-первых, связанных с хозяйственной деятельностью предприятий - текущей

и инвестиционной;

во-вторых, обусловленных социальными запросами трудового коллектива и

отдельных работников.

Первый вид затрат необходим для обеспечения расширенного воспроизводства

основных и оборотных фондов, эффективного их использования, получения высокого

финансового результата. Успешное решение данной задачи позволяет повышать

эффективность хозяйствования, увеличивать финансовые возможности государства.

Второй вид затрат способствует росту уровня удовлетворения социальных запросов

трудящихся.

Выполняя разнообразные функции, государство несет расходы не только по

финансированию экономики и социально-культурных мероприятий, но и на содержание

управленческих структур. Расходы, связанные с выполнением государственным

аппаратом управления его функций, относятся к бюджетным. Помимо них к

государственным издержкам управления относятся управленческие расходы,

производимые государственными предприятиями, организациями и учреждениями.

Совершенствование организационных форм управления, проведение мероприятий,

направленных на удешевление аппарата управления, обычно приводит к сокращению

доли расходов на управление в общем объеме государственных расходов.

В последнее время существенные изменения претерпевают военные расходы,

обусловленные выполнением оборонной функции государства. В силу происходящей во

всем мире разрядки напряженности военная функция постепенно будет играть все

более подчиненную роль. И, как следствие этого, в экономике страны будут

набирать силу процессы конверсии оборонных отраслей, снижаться государственные

расходы на содержание оборонных объектов, сокращаться бюджетные ассигнования на

содержание вооруженных сил.

Объектом государственных расходов выступают мобилизованные в распоряжение

государства и его предприятий доходы, что свидетельствует о тесной

количественной взаимосвязи понятий "государственные доходы" и

"государственные расходы".

Совокупность конкретных видов государственных расходов, тесно

взаимосвязанных между собой, составляет систему государственных расходов.

Организационное построение данной системы базируется на определенных

принципах, устанавливаемых государством. К числу важнейших из них относятся:

целевое направление средств;

безвозвратность расходования государственных ресурсов;

соблюдение режима экономии.

Целевое направление средств означает, что государственные расходы

осуществляются строго по целевому назначению в соответствии с направлениями

расходования, предусмотренными в финансовых планах. Основными целевыми

направлениями государственных расходов в коммерческой сфере деятельности

являются капитальные вложения и финансирование оборотных средств, в

некоммерческой - заработная плата, затраты на текущее содержание, капитальные

вложения и т. д.

Принцип безвозвратности расходования государственных ресурсов означает,

что средства, использованные на финансирование народного хозяйства, социальные

и другие цели, не нуждаются в обязательном их возмещении. Этот режим

расходования финансовых ресурсов отличается, например, от использования

кредитных средств. Однако следование принципу безвозвратности не означает, что

можно быть безразличным к конечному итогу использования государственных

финансовых ресурсов. Порядок и условия их инвестирования в различные виды

затрат должны быть такими, чтобы способствовать развитию экономики и культуры,

повышению производительности труда и росту национального дохода, а в конечном

итоге приводить к общему увеличению государственных финансовых ресурсов.

Достижению наибольшей результативности в процессе осуществления

государственных расходов отвечает такой принцип их организации, как соблюдение

режима экономии. Он может быть охарактеризован как система форм и методов

последовательной минимизации затрат относительно получаемого результата. Этот

принцип не всегда связан с сокращением расходов, но обязательно предполагает

наиболее целесообразное их осуществление.

Финансирование государственных расходов осуществляется в разных формах:

самофинансирования;

бюджетного финансирования;

кредитного обеспечения.

Самофинансирование используется для покрытия расходов государственных

предприятий за счет их собственных финансовых ресурсов.

Бюджетное финансирование применяется для обеспечения затрат, имеющих

общегосударственное значение.

Кредитное обеспечение применяется, с одной стороны, государственными

предприятиями, получающими банковские кредиты для покрытия своих текущих и

инвестиционных затрат, а с другой стороны, государственными структурами разного

уровня управления, прибегающими к заимствованию денежных средств на финансовом

рынке в форме государственного кредита. Рациональное соотношение между

названными формами финансового обеспечения государственных расходов позволяет

найти разумный баланс экономических интересов, добиться высокой

результативности от применения каждой из форм.

3. Роль

бюджета в социально-экономических процессах

Сущность бюджета, как и любой другой экономической категории, проявляется

в двух функциях: распределительной и контрольной.

Благодаря первой происходит концентрация денежных средств в руках

государства и их использование с целью удовлетворения общегосударственных

потребностей. Это происходит путем перераспределения финансовых ресурсов между

разными подразделениями общественного производства (отраслями, территориями и

т.д.), уровнями государственного управления, слоями общества. Границы действия

распределительной функции очень широки, т.к. в бюджетные отношения вступают

почти все участники воспроизводственного процесса.

Вторая функция - контрольная - позволяет узнать, как фактически

складываются пропорции в распределении бюджетных средств, эффективно ли они

используются. Она сигнализирует об отклонениях в движении бюджетных средств,

отображает экономические процессы, происходящие в структурных звеньях экономики

и благодаря ей можно прогнозировать социально-экономические последствия

бюджетной политики.

Для осуществления функций бюджета государство вырабатывает бюджетный

механизм, представляющий собой совокупность форм организации бюджетных

отношений, методов мобилизации и использования средств общегосударственного

фонда.

Бюджетный механизм входит бюджетная система страны, административные

органы, правовые основания в виде законов и постановлений высших органов

управления страны и система документации и отчетности и прочие реквизиты,

необходимые для конкретной деятельности по исполнению доходной и расходной

частей бюджета.

Использование бюджетного механизма для регулирования экономики

осуществляется посредством маневрирования поступающими в распоряжение

государства денежными средствами.

В зависимости от экономического содержания разных групп бюджетных

отношений в структуре бюджетного механизма выделяют три звена:

механизм мобилизации денежных средств в бюджетную систему страны;

механизм расходования бюджетных средств;

механизм межбюджетного распределения и перераспределения финансовых

ресурсов.

В зависимости от особенностей управления бюджетными отношениями в

бюджетном механизме выделяют следующие блоки:

ü бюджетное планирование;

ü бюджетное прогнозирование;

ü бюджетный контроль и т.д.

Бюджетное планирование - составляющая финансового планирования,

позволяющая определить объем, источники и целевое использование бюджетных

ресурсов на каждом из уровней управления:

ü федеральном;

ü региональном;

ü муниципальном.

Бюджетное планирование - необходимый компонент функционирования бюджетной

системы, неотъемлемая часть бюджетного процесса. С его помощью определяется

движение бюджетных средств в соответствии с целями и задачами, определенными в

Бюджетном послании президента. В процессе бюджетного планирования

устанавливается рациональное соотношение между централизованными и

децентрализованными фондами денежных средств, определяются размеры финансовых

ресурсов предприятий, а также степень участия предприятий в формировании

доходов бюджетной системы.

Бюджетное прогнозирование - это обоснованное, опирающееся на реальные

расчеты предположение о направлениях развития бюджета, его возможных доходах и

расходах, база бюджетного планирования.

Прогноз строится на тщательном изучении информации о состоянии бюджета на

данный момент, определении различных вариантов предполагаемых бюджетных

показателей, нахождения наилучшего варианта развития бюджетных отношений.

Для составления прогнозов бюджетов используется два подхода: генетический

и нормативно-целевой.

При генетическом подходе прогнозирование ведется от настоящего к будущему

на основе установленных причинно-следственных связей. При нормативно-целевом

подходе определяются будущая цель и ориентиры движения к ней по нормативам,

исследуются возможные события и меры, которые необходимо предпринять для

достижения заданного результата. Бюджетное прогнозирование зависит:

Ø от качества прогноза основных показателей социально-

экономического развития страны;

Ø рыночной конъюнктуры;

Ø состояния денежного обращения.

Разрабатывается несколько прогнозов социально-экономического развития

страны в прогнозируемом периоде, соответствующих благоприятному, среднему и

наихудшему варианту развития экономики. В процессе бюджетного планирования

используются различные методы:

математического моделирования;

индексный;

экспертных оценок;

балансовый и др.

Бюджетный контроль - составная часть государственного финансового

контроля, посредством которого обеспечивается проверка правильности

формирования и использования бюджетных средств.

При осуществлении бюджетного контроля проверяется соблюдение законов,

финансовой дисциплины, правильность и своевременность поступления налогов. Он

осуществляется органами государственной власти на разных уровнях управления.

На бюджетный механизм оказывает влияние бюджетное устройство страны.

Функционирование государственного бюджета происходит посредством особых

экономических форм, отражающих отдельные этапы перераспределения стоимости, -

доходов и расходов бюджета. Эти экономические категории различны по своим

функциональным характеристикам и будут рассмотрены в соответствующих разделах

учебника.

Бюджет играет важную экономическую, социальную и политическую роль в

воспроизводственном процессе, является инструментом воздействия на развитие

экономики и социальной сферы, выступая ускорителем, а иногда тормозом

социально-экономического развития общества. Он является основным финансовым

планом страны, утверждаемым Федеральным Собранием РФ как закон. Через него

мобилизуются средства предприятий различных форм собственности и часть доходов

населения. Они направляются на финансирование экономики, социально-культурных

мероприятий, укрепление обороноспособности страны, содержание органов

государственного управления, создание государственных материальных и финансовых

резервов, финансовую поддержку бюджетов субъектов федерации, погашение и

обслуживание государственного долга.

При переходе к рыночной экономике государственный бюджет сохраняет свою

важную роль. Но при этом изменяются методы его воздействия на общественное

производство и сферу социальных отношений. Бюджет широко используется для

межотраслевого и территориального перераспределения финансовых ресурсов с

учетом требований наиболее рационального размещения производительных сил,

подъема экономики и культуры на всей территории РФ. В условиях перехода к

рыночным отношениям средства государственного бюджета, прежде всего, должны

направляться на финансирование структурной перестройки экономики, выполнение

комплексно-целевых программ, наращивание научно-технического потенциала,

социальное развитие и социальную защиту населения.

В современных условиях наибольшим приоритетом пользуются

агропромышленный, топливно-энергетический, военно-промышленный комплекс и

транспорт. В расходах на национальную экономику более 60% составляют дотации

приоритетным отраслям экономики.

Большое значение имеет социальная направленность бюджетных расходов. В

силу кризисного этапа переходного периода приоритетом социальной политики РФ

является государственная поддержка наименее защищенных слоев населения

(пенсионеров, инвалидов, малообеспеченных семей), а также стабилизация

финансирования учреждений здравоохранения, образования и культуры.

Государственный бюджет влияет на размеры частных накоплений, определение

структуры доходов предприятий и реальные доходы населения.

Через налоговую политику и бюджетное финансирование предоставляется

возможность влиять на различные стороны хозяйствования, способствуя ускорению

обновления производственных фондов, быстрейшему внедрению в производство

научно-технического прогресса.

Однако не во всех странах бюджетно-налоговая политика способна обеспечить

стабильное поступление денежных средств в государственную казну. Ряду стран,

особенно развивающихся, приходится сталкиваться с таким явлением, как бюджетный

дефицит. В настоящее время очень насущной является проблема государственного

долга. Особенно остро этот вопрос стоит в странах с развивающейся экономикой.

Меры фискальной политики не всегда успешны. Порой они сопровождаются

обременительными проявлениями, могут даже препятствовать стабилизации

национальной экономики. Иногда это неизбежные болезни роста, а конечный

результат будет благотворным.

Изучение источников формирования государственного бюджета, а также

факторов, влекущих за собой дефицит бюджета, является одной из важнейших задач

ряда государственных институтов. Также, рациональное использование государством

своего бюджета ведёт к повышению уровня жизни населения.

Необходимо совершенствовать бюджетный механизм и укреплять его доходную

базу для укрепления денежного обращения и финансового положения.

Всестороннее изучение этого вопроса, а также грамотное использование

механизмов бюджетно-налоговой политики позволяет обеспечить стабильные темпы

экономического роста, возможность использования государством экономических

рычагов регулирования.

Подводя итоги, проблема госбюджета, независимо от места и времени, будет

оставаться актуальной. Но грамотно сформированная и последовательно проводимая

бюджетно-налоговая политика, как правило, характеризуется достижением

макроэкономической стабильности, сбалансированностью государственных финансов и

ведет к стабильному, уравновешенному и не побоюсь этого слова процветающему

образу жизни всех субъектов государства.

Заключение

Подводя итоги рассмотрения государственный бюджет, приходим к выводу, что

воздействие на экономику государственных расходов и налогов противоречиво: с

одной стороны, государственные расходы создают дополнительный платёжеспособный

спрос и тем самым позволяют стимулировать экономический рост, но с другой

стороны, используемое для этой цели налогообложение населения может сокращать

его потребительский спрос. Государство пытается вовлечь в оборот временно

свободные средства, создать, посредством перераспределения оптимальные условия

для воспроизводственного процесса.

Как крупнейшая экономическая реальность, охватывающая все сферы жизни

страны, государственные расходы играют центральную роль при определении

структуры потребления, инвестиций и прибыли в экономике.

Изменение государственных расходов и налогов оказывает влияние на

величину дохода. Это повышает возможности использования фискальной политики для

стабилизации экономики. Когда экономика переживает спад, возможно, для

расширения выпуска следует снижать налоги или увеличивать государственные

расходы. А когда экономика на подъёме, следовало бы повышать налоги и сокращать

расходы, чтобы вернуть экономику к состоянию полной занятости.

На практике фискальная политика активно используется в целях стабилизации

экономики. Расширение государственных расходов и снижение налогов применяется,

когда надо помочь экономике выбраться из кризиса. Снижение расходов и

увеличение налогов практикуется, когда надо затормозить чрезмерный подъём.

В настоящее время бюджетно-налоговая политика и бюджет неотделимы друг от

друга. Эта политика является важнейшим инструментом формирования

государственного бюджета. С другой стороны она включает в себя теоретическую

основу и на практике определяет статьи расхода бюджетных средств.

Через налоговую политику и бюджетное финансирование предоставляется

возможность влиять на различные стороны хозяйствования, способствуя ускорению

обновления производственных фондов, быстрейшему внедрению в производство

научно-технического прогресса.

Однако не во всех странах бюджетно-налоговая политика способна обеспечить

стабильное поступление денежных средств в государственную казну. Ряду стран,

особенно развивающихся, приходится сталкиваться с таким явлением, как бюджетный

дефицит. В настоящее время очень насущной является проблема государственного

долга. Особенно остро этот вопрос стоит в странах с развивающейся экономикой.

Меры фискальной политики не всегда успешны. Порой они сопровождаются

обременительными проявлениями, могут даже препятствовать стабилизации

национальной экономики. Иногда это неизбежные болезни роста, а конечный

результат будет благотворным.

Изучение источников формирования государственного бюджета, а также

факторов, влекущих за собой дефицит бюджета, является одной из важнейших задач

ряда государственных институтов. Также, рациональное использование государством

своего бюджета ведёт к повышению уровня жизни населения.

Необходимо совершенствовать бюджетный механизм и укреплять его доходную

базу для укрепления денежного обращения и финансового положения.

Всестороннее изучение этого вопроса, а также грамотное использование

механизмов бюджетно-налоговой политики позволяет обеспечить стабильные темпы

экономического роста, возможность использования государством экономических

рычагов регулирования.

Подводя итоги, проблема госбюджета, независимо от места и времени, будет

оставаться актуальной. Но грамотно сформированная и последовательно проводимая

бюджетно-налоговая политика, как правило, характеризуется достижением

макроэкономической стабильности, сбалансированностью государственных финансов и

ведет к стабильному, уравновешенному и не побоюсь этого слова процветающему

образу жизни всех субъектов государства.

Литература

. Николаева Т.П. Бюджетная система РФ. Учебно-методический

комплекс. - М.: Изд. центр ЕАОИ. 2008. - 234 с.

. Дементьев, Д.В. Бюджетная система РФ: учебное пособие для

вузов; рекомендовано методсоветом по направлению/ Д.В. Дементьев, В.А.

Щербаков. - 2-е изд., стер.. - М.: КноРус, 2009.

. Финансы: учебник для вузов; рекомендовано Мин. образования/

Г.Б. Поляк [и др.] ; ред. Г.Б. Поляк. - 3-е изд.. - М.: ЮНИТИ-ДАНА, 2009. - 703

с.

. Финансы, денежное обращение, кредит: учебник для вузов:

рекомендовано методсоветом по направлению/ С.С. Артемьева [и др.]; Мордовск.

гос. ун-т. - 2-е изд. - М.: Академический Проект: Фонд "Мир", 2009.

Финансы. Под ред. В.М. Родионовой. - М.: Финансы и

статистика, 1994. БК РФ, ст. 6.

6. Финансово-кредитный

энциклопедический словарь. Под ред. А.Г. Грязновой. - М.: Финансы и статистика,

2002

. Бюджетная система России. Под ред.

Г.Б. Поляка. - М.: ЮНИТИ, 2003.