Особенности хеджирования портфеля ценных бумаг при помощи производных финансовых инструментов

Введение

Появление и распространение

производных ценных бумаг связано с поиском таких инвестиционных стратегий,

которые обеспечивали бы не только получение дохода, но и страхование от рисков

при неблагоприятном изменении цен, т.е. осуществлением хеджирования активов.

Современной экономике свойственны

значительные колебания цен на активы. Производители, потребители и инвесторы

заинтересованы в создании эффективных механизмов, способных защитить их от

неожиданных изменений цен и минимизировать неблагоприятные экономические

последствия.

Хеджирование - это случай, когда

субъект, подверженный риску, пытается исключить его, занимая противоположные

позиции в одном или нескольких инструментах хеджирования.

Хеджирование рисков - защита

портфеля от негативных колебаний цен на активы играет такую же важную роль в

инвестиционном процессе, как и оценка и анализ портфеля.

Механизм хеджирования схож со

страхованием. Хеджирование не предотвращает наступление убытков, но может

минимизировать их последствия. Компании, фонды и инвесторы используют

хеджирование рисков, чтобы защитить свои активы от убытков, связанных с

инвестициями.

Хеджирование инвестиционных рисков

означает стратегическое использование инвестиционных инструментов для

уменьшения потерь от сокращения цены на тот или иной актив. Другими словами,

инвесторы хеджируют одни активы, покупая другие. При хеджировании рисков

активно применяются производные финансовые инструменты.

В настоящее время рынок производных

финансовых инструментов является одним из наиболее динамично развивающихся

сегментов финансового рынка в мире. Многообразие форм операций с производными

финансовыми инструментами, постоянное совершенствование практики биржевой и

внебиржевой торговли создают основу для эффективного функционирования рыночного

механизма, сбалансирования рынка, снижения затрат на приобретение и реализацию

продукции. Даже в условиях заметных колебаний рыночных цен операции с

производными ценными бумагами позволяют фирмам планировать свои издержки и

прибыль на достаточно большие периоды, разрабатывать стратегию развития

компаний с регулируемым риском, гибко сочетать различные формы инвестиций

снижать своих расходы на финансирование торговых операций, чем и обусловлена

актуальность выбранной темы.

Цель работы - изучение использования

производных финансовых инструментов в хеджировании портфеля облигаций и

принятие решения об эффективности их использования в инвестиционной

деятельности.

Данная цель достигается путем

решения следующих задач:

- рассмотрение понятия и

сущности хеджирования;

- изучение инструментов

хеджирования;

- анализ

теоретических аспектов использования производных финансовых инструментов при

хеджировании облигационного портфеля;

- отбор компаний для

формирования портфеля облигаций;

- анализ

инвестиционных качеств ценных бумаг российских предприятий;

- применение

фьючерсов на корзину федерального займа для хеджирования облигационного

портфеля;

- расчет примера

хеджирования облигационного портфеля;

- оценка метрик

эффективности хеджирования.

Объектом исследования является процесс

хеджирования.

Предмет исследования - хеджирование

портфеля ценных бумаг при помощи производных финансовых инструментов.

Информационной базой для написания

работы послужили кодексы РФ, Федеральные Законы, Методические указания Минфина

РФ, учебники и учебные пособия, монографии российских ученых, журнальные

публикации, а также Интернет-ресурсы.

1. Теоретические основы хеджирования

облигационного портфеля

.1 Понятие и сущность хеджирования

Хеджированием называется открытие

сделок в активах с отрицательной корреляцией, с целью снизить предполагаемый

риск негативного колебания цен. Хеджирование предназначено не для

предотвращения убытков, а для минимизации их последствий. Как правило,

хеджирование осуществляется за счет части прибыли, таким образом механизм

хеджирования может уменьшать будущую доходность, и важной задачей при выборе

метода хеджирования становится оптимальное соотношение риск-доходность.

Для получения этого оптимального соотношения необходимо четко понимать

различные виды рисков, которые оказывают влияние на хеджируемый актив. Так в работе Litterman R.B. (2002) определены следующие виды

рисков:

1) Рыночный риск - риск резкого изменения цены

базового актива;

2) Кредитный риск - риск дефолта контрагента;

) Юридический риск - риск,

связанный с нарушениями законодательства, со спорными юридическими моментами;

) Операционный риск - риск

потерь в связи с ошибками в выставлении заявок или их исполнении;

) Риск ликвидности -

принимающий огромные размеры во время кризисов, когда ликвидность сжимается. В

спокойное время больше характерен для развивающихся рынка;

) Риск модели - риск того,

что предположение заложенные в нашу модель неправильные, или мы где-то

допустили ошибку. Классической иллюстрацией может являться формула Блэка-Шоулза

и подразумеваемое ей нормальное распределение.

Если говорить о рыночном риске, то в работе Picoult (2002) рыночный риск

разделен на два: прямой и относительный. Прямой риск - это изменение цены

рассматриваемого актива в ходе торгов в том или ином направлении. Относительный

риск - это риск изменения цены на актив, с которым наш рассматриваемый актив

связан тем или иным образом. Например, риск изменения цены на акции ВТБ

вследствие сильного изменения цен на акции Сбербанка - это относительный риск.

В работе Eydeland A. и Woliniec K. (2003) обращается внимание на то,

что к рыночным рискам также можно отнести и существование базисного риска. Basis risk - риск наиболее часто

возникающий при хеджировании фьючерсами и ванильными опционам, и связан он с

несоответствием между хеджируемым объемом и фактически наличествующим. Другими

словами, используемые нами инструменты предлагают покупку или продажу 1000

баррелей нефти, а нам необходимо захеджировать 1345 барреля. Таким образом,

купив 1, предположим, контракт, в случае наступления хеджируемого события - мы

получим убыток, соответствующий 345 баррелям, а купив 2 - в случае не

наступления хеджируемого события потеряем соответственно на 655 баррелях.

С базисным риском тесно связано

понятие «идеального» хеджа - это хеджирование, при котором инструмент

хеджирования точно соответствует риску базисного актива. В реальных рыночных

условиях «идеальный» хедж как правило не возможен, да и не нужен, поскольку

классически при таком хеджировании в качестве доходности мы должны получить

только безрисковую ставку, что не соответствует нашим задачам.

Если говорить об облигационном

портфеле, то помимо вышеперечисленных общих рисков, на него воздействует ряд

специфических рисков, таких как процентный риск.

Процентный риск

напрямую связан с особенностями функционирования рынка облигаций и механизмом

ценообразования облигации, рассмотренном выше. Так рыночная цена облигации

будет повышаться при общем снижении процентной ставки, и понижаться при

повышении процентной ставки. Само изменение процентной ставки связано с

инфляционными ожиданиями Центрального банка и декларируемой им монетарной

политики. Мерой процентного риска облигации является дюрация, значение которой

отражает как сильно изменение процентной ставки воздействует на цену облигации

(чем выше дюрация - тем больше изменение, и наоборот).

Исходя из свойств

дюрации - самым очевидным способом хеджирования процентного риска

облигационного портфеля будет выступать стратегия увеличения доли денежных

средств в портфеле, что естественным образом снизит дюрацию портфеля. Очевидно,

что такой метод не эффективен в условиях большого портфеля.

Более эффективным

подходом к хеджированию выступает синтетическая репликация необходимой дюрации

с помощью инструментов срочного рынка. Так в данном качестве может применяться

такой инструмент как процентные свопы (interest rate swaps), использование которых

предполагает, что участники обмениваются потоками платежей, по которым одна

сторона платит плавающую процентную ставку (как правило, привязанную к одной из

рыночных, например, LIBOR), а другая сторона - фиксированную, оговоренную заранее. Данный

инструмент может являться довольно дорогим с точки зрения инфраструктурных

издержек (наличие возможности проведения таких операций, оценка риска

контрагента), что делает его неподходящим для некоторых участников рынка.

Альтернативой

процентным свопам могу выступать фьючерсы на корзину государственных облигаций.

Использование подобных контрактов удобно тем, что, во-первых, они как правило

торгуются на биржевом рынке, что упрощает инфраструктурные издержки и отчасти

убирает риск ликвидности, а во-вторых они довольно дешевы, поскольку для

покупки/продажи требуется только гарантийное обеспечение, составляющее около 5%

от цены облигации. То есть для хеджирования портфеля государственных облигаций

стоимостью 100 миллионов рублей, потребуется 5 миллионов рублей + комиссии

срочного рынка.

Кривая доходности

(yield curve) - это графическое представление отношения доходности облигаций

эмитента (или нескольких эмитентов одного кредитного рейтинга) к сроку до

погашения каждой облигации (дюрации).

Так основным

индикатором рынка облигаций является кривая бескупонной доходности - которая

строится по государственным облигациям со всеми сроками погашения (G-кривая) и используется всеми

участниками рынка в качестве некого эталона для оценки других облигаций, в том

числе и корпоративных, с учетом кредитных спрэдов по отношению к

государственным бумагам.

На Московской бирже

кривая бескупонной доходности строится по облигациям федерального займа (ОФЗ) и

рассчитывается в режиме реального времени по мере совершения сделок с этими

облигациями. Для построения G-кривой используется параметрическая модель Нельсона-Сигеля с

добавлением корректирующих членов, для учета непрерывно начисляемой процентной

ставки.

где первая строка -

модель Нельсона-Сигеля, а вторая - корректирующие добавки для более точного

описания начального участка G-кривой.

В условиях

стабильного финансового рынка кривая доходности выглядит как монотонно возрастающая

выпуклая вверх кривая. Это нормальная форма кривой, предполагающая что,

во-первых, чем больше оставшийся срок до погашения, тем больше риск изменения

процентных ставок, а, следовательно, больше доходность по облигациям. А

во-вторых, что скорость изменения доходности снижается с увеличением срока.

Однако в условиях

кризисных ситуаций, форма кривой доходности может претерпевать значительные

изменения. Так, например, если существует риск ликвидности облигаций эмитента

или риск краткосрочного повышения процентных ставок, то резко повышаются

краткосрочные доходности, то есть на графике кривой доходности появляется горб,

где в краткосрочном периоде доходность резко возрастает с увеличением срока до

погашения, а затем, достигнув некоего максимума начинает уменьшаться.

Другим примером

изменения формы кривой доходности облигации, может являться так называемая

обратная (inverted) кривая, которая монотонно убывает, что показывает ожидания

участниками замедления экономического роста и снижения процентных ставок.

Для защиты от риска

изменения кривой доходности используются комбинации активных стратегий

управления облигационным портфелем, из которых выделяют три основных вида:

- Лестничная

(ladders).

- Гантельная

(barbells).

- Пулевая

(bullets).

1) Лестничная представляет из себя управление, при котором, сроки до

погашения облигаций в портфеле распределяются равномерно по временной лестнице,

что отчасти компенсирует риск повышения краткосрочной или долгосрочной

доходности.

2) Гантельная предполагает, что наш портфель состоит из двух наборов

облигаций с различными датами погашения, которые выбираются, чтобы закрыть

краткосрочные и долгосрочные цели, исключая при этом среднесрочный период.

Данная стратегия хорошо подходит при ожидании уменьшения наклона кривой, однако

становится неэффективной при его увеличении.

3) Для эффективного управления в условиях ожидания увеличения наклона

кривой доходности подходит третья стратегия - пулевая, предполагающая что

инвестиции в разные периоды в облигации с одинаковым сроком до погашения.

Секторный риск

наиболее опасен для облигационных портфелей, составляющихся на основе

диверсификации по секторам рынка. Этот риск связан с резким ухудшением ситуации

в целом по сектору экономики и воздействует на всех эмитентов данного сектора.

В случае, когда портфель распределен равномерно между несколькими секторами,

проблемы в одном из них могут оказать существенной влияние на стоимость всего

портфеля.

Так проблемы в

российском банковском секторе приводят к увеличению кредитного спрэда к доходностям

ОФЗ, что отражается в снижении рыночных цен на облигации банков и

соответственно снижении рыночной стоимости портфеля. Управление данным риском

предполагает экспертную оценку состояния экономики и макроэкономических

ожиданий и маневрировании между различными секторами. К этому же виду риска

можно отнести и общий корпоративный риск - то есть риск роста кредитного спрэда

всего сектора корпоративных облигаций, как правило в ожидании роста

волатильности рынка. В таком случае эффективным будет перекладывание средств в risk-free активы, например,

государственные или муниципальные облигации высокого кредитного качества.

От общих рисков портфеля перейдем к

специфическим рискам конкретной облигации.

Один из общих

рисков в случае с облигацией может разделяться сразу на два риска:

непосредственно риск дефолта эмитента (то есть невыполнение им своих

обязательств по погашению облигации и/или выплате процентов) и риск ухудшения

кредитного качества, что в свою очередь приведет к увеличению требуемой премии

за риск и расширит кредитный спрэд относительно доходности ОФЗ. Управление этим

риском предполагает тщательный анализ финансового состояния эмитента и

макроэкономических факторов, которые могут повлиять на его стабильность. Для

хеджирования данного риска используется такой инструмент как кредитно-дефолтный

своп (CDS), однако использование их затруднено тем обстоятельством, что,

во-первых, требует инфраструктурных издержек, а во-вторых на рынке может в

принципе не быть CDS (или они будут не ликвидными) на тех или иных эмитентов в

портфеле.

Важным параметром

облигации является наличие специальных условий досрочного погашения или выкупа

(оферты) как со стороны эмитента, так и со стороны инвестора. Здесь возникает

целый комплекс рисков, из которых можно выделить:

. Риск реинвестирования

- после досрочного выкупа по решению эмитента, полученные средства неэффективно

будет реинвестировать под рыночную ставку доходности.

. Риск

недооценки встроенного call-опциона, поскольку неизвестна фактическая дата исполнения

опциона, а заявку на его исполнения надо подавать заранее, то для управления

этим риском необходима экспертная оценка финансового положения компании и

прогноз движения базовых ставок, с целью определить момент, в который эмитенту

будет наиболее выгодно занять на рынке заново под более низкий процент, чем он

платит по выпуску с call-опционом.

3. Валютный риск возникает при

управлении портфелем облигаций, часть которых номинирована в валюте, отличной

от базовой валюты портфеля, и проявляется в невозможности прогнозировать денежные

потоки на дату погашения облигаций из-за изменений валютного курса. Самый

простой способ управления этим риском - исключение его из состава портфеля, то

есть покупка облигаций, номинированных только в базовой валюте. Однако такой

подход может оказаться неэффективным, поэтому для управления данным риском

могут использоваться инструменты срочного рынка, базовым активом которых

является валютный курс. Например, фьючерсные контракты доллар-рубль,

обращающиеся на срочной секции Московской биржи. Естественно подобное

хеджирование предполагает дополнительные затраты, которые отрицательно

сказываются на общей доходности портфеля.

Необходимо заметить еще, что многие

виды рисков тесно связаны между собой и могут наступать одномоментно, являясь

причиной для возникновения других рисков. Яркий пример - кризисная ситуация

последних лет. Резкое увеличение геополитических рисков привело к увеличению

требуемой доходности, падение цен на нефть вызвало нестабильность валютного

курса, что в свою очередь привело к резкому повышению процентной ставки. Таким

образом, произошла одновременная реализация процентного риска, риска изменения

кривой доходности и валютного риска. Все это привело к проблемам в финансовом

положении ряда заемщиков, что в свою очередь увеличило вероятность реализации

секторного риска, и кредитного риска отдельных заемщиков, и в свою очередь

привело к реализации риска ликвидности. Таким образом, для эффективного

хеджирования облигационного портфеля необходимо учитывать взаимосвязь между

различными видами рисков и временную структуру корреляции между ними.

.2 Инструменты хеджирования

Инструмент хеджирования - любой

актив, справедливая стоимость или денежные потоки по которому, смогут

компенсировать изменения справедливой стоимости или денежных потоков хеджируемого

актива.

МФСО 39 понимает хеджирование как

использование производных финансовых инструментов, которые могут компенсировать

колебания справедливой стоимости или потоков денежных средств по хеджируемым

активам. Причины подобных колебаний могут быть различны: изменение финансовой

устойчивости контрагентов, колебания курсов валют, изменение рыночной

конъюнктуры.

Под производными финансовыми

инструментами понимаются такие ценные бумаги, выпуск и обращение которых

связаны с получением прав на покупку или продажу какого-либо актива (товара,

ценной бумаги или финансового продукта) в течение определенного срока, который

устанавливается, как правило, перед выпуском такого инструмента.

Другими словами, производные

финансовые инструменты обладают следующими определяющими характеристиками:

- расчеты по ним

будут осуществляться в будущем;

- для приобретения

такого инструмента, как правило, нужно меньше начальных средств, чем

потребовалось бы для приобретения базового актива (то есть актива, с которым у

производного инструмента одинаковая реакция на изменения рыночной конъюнктуры);

- цена такого

инструмента изменяется в результате изменения цены базисного актива.

Наиболее распространёнными на

финансовых рынках являются следующие финансовые инструменты:

- форварды -

контракты, устанавливающие обязательства для двух сторон совершить обмен на

определенную дату в будущем в соответствии с условиями, которые были определены

на дату заключения контракта;

- фьючерсы, контракты

аналогичные форвардам, но имеющие заранее прописанные условия и обращающиеся на

организованных рынках;

- свопы, соглашение

между двумя сторонами об обмене будущих денежных потоков от одних активов на

будущие денежные потоки от других активов;

- опционы, контракты,

дающие одной из сторон право на приобретение или продажу какого-либо актива

другой стороне по установленной цене в течение оговоренного срока;

Рассмотрим более подробно

приведенные выше производные финансовые инструменты.

Форвард - производная ценная бумага

с фиксированной датой поставки актива по фиксированной цене, но в то же время

предусматривающий возможность отказаться от выполнения условий после уплаты

штрафа. Недостаток форвардного контракта в узости вторичного рынка. Другими

словами, перепродажа такого контракта сопряжена с усилиями по поиску

покупателя, которого бы полностью удовлетворяли первоначальные условия

контракта.

Фьючерс - это производная ценная

бумага, отличающаяся от форварда только тем, что условия контракта заранее

определены и прописаны на дату его выпуска в обращение организатором этого

выпуска. Фьючерсные контракты обращаются на организованных биржах, и в этом их

основное преимущество перед форвардами - легко найти продавца или покупателя,

так как условия контракта определены заранее для всех.

Своп - это договор, предоставляющий

заключившим его сторонам равные права и обязанности на взаимный обмен по

истечении установленного срока определенными денежными потоками (процентными

платежами, фиксированными объемами валюты и других ценностей). Как правило,

часть денежных потоков в свопе проводится по ценам, которые неизвестны на

момент заключения договора («плавающая нога» свопа).

Под термином «своп» понимается

достаточно широкий круг операций между двумя юридическими лицами, каждое из

которых обязано произвести серии платежей в адрес другой в течение

согласованного времени. Различают процентные, валютные и валютно-процентные

свопы. В свою очередь процентные свопы делят на своп - «фиксированный процент

против плавающего» и своп - «плавающий против плавающего». Валютные свопы бывают

с постоянным либо переменным валютным курсом. Более широк круг возможных

комбинаций в валютно-процентных свопах.

Опцион - срочный контракт, который

дает право на продажу или покупку какого-либо актива в течение ограниченного

срока времени. Опцион дает возможность после уплаты определенной премии по

контракту приобрести актив по заранее установленной цене в течение

определенного срока или, наоборот, налагает обязанность продать определенный

актив по заранее установленной цене в течение определенного времени, получив за

это премию. Также опционом является право на обмен привилегированных акций

компании на обычные или право сотрудника компании приобрести определенное

количество акций этой компании на льготных условиях.

Таким образом, рынок производных

ценных бумаг отличается многообразием инструментов, имеющих разные цели

применения (спекулятивный интерес, хеджирование рисков и т.д.).

1.3 Теоретические аспекты

использования производных финансовых инструментов при хеджировании

облигационного портфеля

Хеджирование облигационного портфеля

тесно связано с выбранной стратегий управления данным портфелем. В частности, в

книге Фабоцци «Рынок облигаций. Анализ и стратегии» стратегии разделяются на

две большие группы: пассивные и активные. Активные стратегии как правило

строятся на некотором прогнозе относительно будущих цен активов, движений

процентной ставки, макроэкономических показателей. Пассивные стратегии не

предполагают прогнозов, а ставят перед собой цель реагирования на возникающие

рыночные события. Так наиболее популярная пассивная стратегия - индексаций, то

есть механическое следование некоему бенчмарку, например, индексу корпоративных

облигаций какого-либо сектора.

Между активными и пассивными

стратегиями лежит класс, так называемых, структурированных портфельных

стратегий, в которых одна часть портфеля может управляться пассивно, а другая

активно. Так, например, весьма популярна стратегия иммунизации - при которой

изменение стоимости активов в зависимости от рыночных условий, приводится к

изменению стоимости обязательств. Наряду с иммунизацией также используются

такие стратегии как согласование денежных потоков и согласование инвестиционных

горизонтов.

Проблема использования деривативов

для хеджирования облигационного портфеля достаточно подробно освещена в научных

работах. Как правило, в данных работах рассматривается пример хеджирования

государственных облигаций, фокусируясь в основном на управлении процентный

риском, как наиболее сильным и полным фактором, воздействующим на облигационный

портфель. Необходимо отметить, что доходность облигаций крупных корпораций,

размещающихся в стране, довольно сильно коррелирована с доходностью

государственных облигаций, а, следовательно, применение производных

инструментов для хеджирования портфеля, содержащего такие корпоративные

облигации является оправданным. Для условий российского рынка в эту же группы

можно включить облигации компаний с государственным участием.

Использование деривативов для

управления процентным риском также является оправданным в случае широкой диверсификации

портфеля по секторам, поскольку специфические риски, возникающие в одном

секторе или одной ценной бумаги, воздействуют только относительно их доли в

портфеле.

Основным вопросом, который возникает

при выборе деривативов как инструмента хеджирования, является вопрос выбора

коэффициента хеджирования, или другими словами - количества срочных контрактов,

которым необходимо оперировать для управления риском портфеля. От выбора и

управления данным коэффициентом зависит общая эффективность портфеля: если он

будет слишком большим, то мы не получим требуемую доходность, если он будет

слишком маленьким, наше хеджирование будет неэффективным, потому что в случае

наступления хеджируемой ситуации, наш портфель сильно пострадает.

Классический подход к определению

коэффициента хеджирования процентного риска облигационного портфеля описан в

книге Фабоцци «Handbook of Mortgage-back securities» 1987 и, применительно к проданным фьючерсам (хеджирование роста

процентной ставки), выглядит следующим образом:

(1)

(1)

Где:

dS - изменение цены облигации при повышении рыночной ставки на 1%;

rF - доход от продажи фьючерса на корзину ОФЗ при повышении рыночной

ставки на 1%.

В другой своей работе, «Рынок

облигаций. Анализ и стратегии», Фабоцци предлагает использовать фьючерсные

контракты на облигации для изменения общей дюрации портфеля и приведения её к

некоему эталонному значению. Для определения коэффициента хеджирования

используется следующая формула:

(2)

(2)

Где:

DT - желаемая эффективная дюрация портфеля,

DI - начальная эффективная дюрация портфеля,

PI - начальная рыночная стоимость портфеля,

DF - эффективная дюрация фьючерса,

PF - рыночная стоимость фьючерса.

Другой метод хеджирования, который

предлагает Фабоцци, это хеджирование непосредственно цены облигации на рынке с

помощью открытия длинных и коротких хеджевых позиций (против роста и падения

цены соответственно). Поскольку хеджируемая облигация, как правило, отличается

от облигации, лежащей в основе фьючерсного контракта, такое хеджирование

называется перекрестным (cross hedging) и может быть сопряжено с высоким базисным риском (то есть риском

разницы между ценой фьючерса и ценой спот-актива), который подменяет собой риск

негативного изменения цены.

Перекрестное хеджирование по Фабоцци

осложнено также тем, что необходимо анализировать взаимосвязь и взаимную

корреляцию как цены самой дешевой в поставочной корзине фьючерса облигации с

ценой самого фьючерса, так и корреляцию цены этой же облигации с непосредственно

хеджируемой облигацией. Коэффициент хеджирования, предлагаемый Фабоцци, схож с

представленным в его работе 1987 года, выражается через волатильность облигации

и фьючерсного контракта и выглядит следующим образом (3):

(3)

(3)

Необходимо также уточнить понятие

волатильности, использующееся в данной формуле. Так волатильность хеджируемой

облигации представляет собой ценовую стоимость базисного пункта облигации в

абсолютных величинах в дату, когда хеджирование будет прекращено путем

исполнения фьючерсного контракта. Число контрактов тогда определяется по

следующей формуле (4):

(4)

(4)

Данный подход применим в случае если

спред доходности самой дешевой облигации в корзине поставочного фьючерса (cheapest-to-delivery, CTD) к хеджируемой

облигации постоянен. В реальном мире это условие не выполняется, спред меняется

в зависимости от большого количества непредсказуемых факторов. Для решения этой

проблемы, Фабоцци предлагает использовать регрессионный анализ - то есть

регрессию доходности хеджируемой облигации к доходности CTD и выделение

коэффициента бета данной регрессии. Таким образом, уточненная формула для

определения коэффициента хеджирования будет выглядеть следующим образом:

(5)

(5)

Где:

Vol Bond - волатильность хеджируемой облигации,

Vol CTD - волатильность CTD,

Vol F - волатильность хеджирующего инструмента,

Beta - коэффициент бета регрессии.

Хороший обзор наиболее часто

используемых моделей хеджирования облигационного портфеля представлен в статье

Sanjay K. Nawalkha и Gloria M. Soto (2012) «Managing interest rate risk: the next challenge?». В ней авторы

рассмотрели пять классов моделей, которые с течением времени развивались и

перетекали одна в другую. Все эти модели призваны управлять риском смещения

кривой доходности, её наклоном и крутизной. Первые четыре класса из них

предполагают управление непосредственно облигационным портфелем, тогда как

пятый класс состоит из моделей, включающих в себя производные финансовые

инструменты.

В частности, авторы выделяют

следующие классы моделей:

1) M-square/M-absolute

models (Modigliani risk-adjusted performance).-square - мера,

скорректированной на риск, доходности инвестиционного портфеля. Впервые данную

модель предложили Fong и Vasisek (1983, 1984), описав изменение будущей доходности

иммунизированного по дюрации портфеля облигаций на заданном промежутке, как

линейную функцию от M-square данного портфеля. Минимизация M-square портфеля по дюрации,

иммунизирует портфель против сдвига кривой доходности, изменения её наклона или

крутизны. В отличии от M-square, которая требует двух параметров (собственно сам M-square и дюрация портфеля),

предложенная Nawalkha и Chambers (1996) М-absolute модель предполагает

использование только M-square портфеля. Даже в таком варианте эта модель снижает на 50% больше

риска, чем стандартная стратегия иммунизации.

) Дальнейшее развитие

стратегий иммунизации облигационного портфеля привело к создание следующего

класса моделей: duration vector models предложенная Chambers, Carleton, и

McEnally (1988) и M-vector models представленных в работах Nawalkha и Chambers

(1997) и Nawalkha, Soto, и Zhang (2003). В этих моделях разделяются различные

меры риска в зависимости от временной структуры сдвига кривой доходности

(изменение её пика, наклона, крутизны). В отличии от вышеописанного класса,

данные модели позволяют использование в портфеле коротких позиций по

облигациям, что существенно улучшает эффективность иммунизации.

) Третий класс моделей был

предложен Ho в 1992 году и называется дюрацией ключевой ставки (“key rate

durations”). Данный класс моделей предполагает разделение временной структуры

процентной ставки на отдельные сегменты и иммунизацию облигационного портфеля

против изменений в каждом сегменте. В отличии от 2-го класса, где используются

от трех до пяти показателей, Но говорит не менее чем об одиннадцати дюраций

ключевой ставки для эффективного хеджирования.

) Четвертым классом моделей

выступает principal component analysis. Данный подход говорит о том, что

существует три основных параметра процентного риска, напрямую связанных с

кривой доходности - её пик, крутизна и наклон. Главным же отличием от

предыдущих является предположение о стационарности ковариации изменений

процентной ставки во времени, а, следовательно, в модели используются

эмпирические характеристики кривой доходности за определенный промежуток

времени, что может вызвать определенные проблемы, в случае если это

предположение будет нарушено, например, во время кризиса.

) Пятый класс моделей

описывает различные подходы к репликации инструментов с фиксированной

доходностью с помощью деривативов.

Подводя итог, авторы делают

следующие выводы:

) В целом сложные модели для

хеджирования процентного риска необходимы в случаях, когда подразумевается

непараллельный сдвиг кривой доходности облигаций

) Первые три класса моделей

очень похожи друг на друга, что и логично поскольку по сути являлись дальнейшим

развитием одной идеи.

3) Principal component analysis является хорошим решением для

управления процентным риском, если есть основания считать, что ключевое

предположение, на котором основан данный метод, верно.

) Любые модели хеджирования

облигационного портфеля могут быть реплицированы с помощью инструментов

срочного рынка.

Недавний европейский долговой кризис

стал основой для публикации достаточно большого количества работ, описывающих

методы управления рисками, возникающими в течение этого кризиса. Так, например,

в работе Bessler и Wolff (2014) «Hedging European Government Bond Portfolios during the Recent Sovereign Debt Crisis» как раз рассматривается стратегии хеджирования немецких и

итальянских гособлигаций с помощью фьючерсов на них, и сравниваются различные

методы определения коэффициента хеджирования.

В частности, авторы показали, что

использование сложного механизма хеджирования, предполагающего одновременное

использование фьючерсов как на немецкие облигации (облигации высокого

кредитного качества), так и на итальянские (относительно низкого кредитного

качества), является более эффективным, чем использование только одного из этих

инструментов.

Для определения коэффициента

хеджирования авторы рассмотрели два возможных подхода: через дюрацию и через

портфельную теорию.

) Основная идея определения

коэффициента хеджирования портфеля через дюрацию портфеля была выведена в

работах Kolb и Chiang (1981, 1982) и Bessler (1987) и представляет собой

соотношение чувствительности облигаций к изменению процентной ставки и

чувствительности фьючерса на эту облигацию. Формально это записывается так:

(6)

(6)

Где:

h - коэффициент хеджирования;

dS - изменение цены облигации;

dF - изменение цены фьючерса;

rS - доходность до погашения облигации;

rF - безрисковая ставка;

Ds - дюрация облигации;

Df - дюрация фьючерса;

S - рыночная цена облигации;

F - рыночная цена фьючерса;

dYTMs - изменение доходности к погашению облигации;

dYTMf - изменение доходности к погашению фьючерса.

Данный подход использует простую

дюрацию Макколея и предполагает равенство изменения доходностей облигации и

фьючерса (dYTMs = dYTMf). Подобный подход достаточно широко применяется на практике и

служит своеобразным бенчмарком для сравнения других методов хеджирования.

Однако, как замечают авторы, во

время кризисов предположение о равенстве изменения доходностей облигации и

фьючерса оказывается неверным, что естественно сильно снижает эффективность

использования подобного подхода. Авторы предлагают количественно оценить

взаимосвязь между изменения в доходностях облигации и фьючерса по методу,

предложенному Bessler в 1989 году. Данный подход предполагает регрессию исторических

изменений доходностей фьючерса на исторические изменения доходностей облигации

и корректировку коэффициента хеджирования на значение коэффициента beta из этого уравнения.

Формально это записывается:

(7)

(7)

(8)

(8)

Использование скорректированной

дюрации (или беты доходности) позволяет увеличить эффективность хеджирования

портфеля за счет включения эмпирической взаимосвязи доходностей облигации и

фьючерса. Естественно, что в данном случае возникаем целый спектр

дополнительных вопросов, связанных с выбором периода регрессии.

В целом, авторы пишут о том, что

использование дюрации для определения коэффициента хеджирования может быть

оправдано только случае относительно небольших изменений процентной ставки,

поскольку используется линейная аппроксимация.

В качестве альтернативы, авторы

предлагают подход к хеджированию основанный на портфельной теория Марковица.

При этом в качестве коэффициента хеджирования предлагается использовать бету

регрессии между доходностями облигации и доходностями фьючерса из уравнения

(7). Метод заключается в минимизировании риска портфеля, обычно выражаемом как

дисперсия доходностей, или оптимальном соотношении между риском и доходностью

портфеля. Авторы исследуют стратегию, в которой хеджируется как общий

процентный риск с помощью фьючерсов на облигации Германии, так и суверенный

риск дефолта с помощью фьючерсов на облигации Италии. Строится двухфакторная

регрессия, факторами которой выступают доходности соответствующих фьючерсов.

В целом, авторы провели

исследования, в которых сравнили эффективность различных подходов к

хеджированию производными финансовыми инструментами на разных периодах времени

в разные этапы кризиса и получили следующие выводы:

) Стратегия при которой

используются два фьючерса на различные корзины облигаций эффективнее чем

использование только одного, поскольку несмотря на то что в докризисные периоды

корреляция между доходностями облигаций с различным кредитным качеством (а

следовательно и между фьючерсами на них) достаточно высока (0.995), в кризисный

период она может драматически поменяться (0.554), а следовательно, портфель

захеджированный например только фьючерсами на немецкие облигации высокого

качества будет неэффективен.

) Использование только

контракта на итальянские облигации низкого кредитного качества выглядит более

эффективным, однако дисперсия и хвостовой риск такого хеджирования значительно

выше, чем у портфеля, захеджированного корзиной из двух фьючерсов.

) Наиболее эффективным

показал себя подход, при котором начальный портфель облигаций разделялся на две

группы: высокого кредитного качества и низкого кредитного качества и

хеджирование осуществлялось отдельным фьючерсом по каждой группе. Такой подход

позволил подобрать более стабильные коэффициенты хеджирования и снизить

транзакционные издержки по сравнению с более общими подходами.

) Что касается выбора

коэффициента хеджирования, то авторы показали, что в период кризиса подход,

основанный на простой дюрации неэффективен, а портфельный подход и подход со

скорректированной бетой показали примерно одинаковые результаты. При этом, если

при разделении оцениваемых периодов на предкризисный и кризисный, результаты

двух последних подходов весьма схожи, то при оценки общей эффективности за весь

рассматриваемый период, подход со скорректированной дюрацией показал себя

несколько лучше.

В более поздней работе Bessler, Leonhardt и Wolff (2015) «Analyzing Hedging Strategies for Fixed Income Portfolios: A Bayesian Approach for Model Selection» авторы исследуют

эффективность таких моделей подбора коэффициента хеджирования как минимизация

дисперсии (Minimum variance, OLS) и GARCH. В работе используется коэффициент хеджирования, построенный на

отношении ковариации доходностей портфеля и фьючерса к дисперсии фьючерса.

Ковариация и дисперсия находятся в случае метода Minimum variance с помощью линейной

регрессии, в случае метода GARCH м - путем построения условных ковариации и дисперсии, используя

две модели MGARCH: с постоянной условной корреляцией (CCC-GARCH) и с динамической

условной корреляцией (DCC-GARCH). Авторы приходят к выводу, что модели GARCH дают более волатильные

результаты, коэффициент хеджирования в этих моделях меняется очень часто, что

также приводит к увеличенному торговому обороту по фьючерсам и повышению

издержек хеджирования. Для улучшения результатов, авторы применяют к

хеджированию облигационного портфеля байесовский подход к выбору модели. Данный

подход позволяет комбинировать коэффициенты хеджирования, полученные методами Minimum variance и GARCH, основываясь на

байесовской вероятность, то есть интерпретируя вероятность не как объективную

случайность, а как меру незнания. Такой подход позволил авторам значительно улучшить

результаты работы модели, сократив издержки и торговый оборот, при этом

сохранив достаточный уровень эффективности хеджирования.

Таким образом, по итогам

проведенного анализа можно сделать вывод, что сложные стратегии хеджирования

облигаций применимы в том случае, если мы ожидаем непараллельный сдвиг кривой

процентных ставок. Такая ситуация может возникать, например, во время кризисов.

Отчасти похожая ситуация возникает в случае если сильно увеличиваются Z-спреды по облигациям низкого

кредитного качества в портфеле, тем самым изменяя кривую доходности всего

облигационного портфеля.

Стратегии хеджирования

облигационного портфеля с помощью деривативов, как правило, предполагают

репликацию стандартных моделей хеджирования, только с использованием производных

финансовых инструментов, что позволяет снизить издержки на хеджирование, в

частности комиссии. Другим поводом для использования деривативов в целях

хеджирования может служить сложность применения стандартных стратегий, так,

например, применение иммунизации в ситуации, когда непонятна дюрация

обязательств, или они полностью отсутствуют, соответственно требуются другие

модели для хеджирования процентного риска.

2. Формирование

портфеля облигаций и выбор инструмента хеджирования

.1 Формирование облигационного

портфеля

Методика оценки качества объектов

инвестиций ценных бумаг включает в себя несколько этапов:

1. Выявление предмета анализа;

. Выбор методов оценки

предмета анализа дифференцированно для финансового положения эмитента и

инвестиционных качеств ценных бумаг;

. Задание системы показателей

оценки инвестиционных качеств ценных бумаг;

. Задание критериальных

значений оценочных показателей инвестиционных качеств бумаг и их балльная

оценка;

. Интегральная балльная

оценка объекта инвестиций;

. Задание системы показателей

оценки финансового положения эмитента ценных бумаг;

. Задание критериальных

значений оценочных показателей финансового положения эмитента ценных бумаг;

. Балльная экспертная оценка

критериальных значений оценочных показателей финансового положения эмитента

ценных бумаг;

. Дифференциация категорий

качества инвестиций в ценные бумаги;

. Формирование

профессионального суждения об уровне риска вложений в ценные бумаги;

. Задание пошаговой

последовательности реализации методики, состава исходной и результатной

информации.

В рамках исследования эффективности

хеджирования облигационного портфеля с помощью производных финансовых

инструментов, я использовал реально существовавший портфель, собранный в 2013

году в компании, где я проходил практику - «Зерван Капитал». Ниже я опишу

основные критерии отбора облигаций в портфель, которыми руководствовались

управляющие компании на тот момент и дам краткую характеристику каждому

эмитенту облигаций.

Ввиду ограниченности инструментов

срочного рынка Московской биржи, которые могли бы быть использованы для

хеджирования облигационного портфеля, представленными в основном фьючерсами на

процентную ставку и на облигации федерального займа, ниже я также приведу ряд

теоретических исследования о допустимости использования данных инструментов в

целях хеджирования портфеля, состоящего преимущественно из корпоративных

облигаций.

Критерии отбора облигаций в

портфель.

- масштаб

деятельности организации. Данный критерий направлен на отбор организаций,

имеющих крупные масштабы деятельности, что в свою очередь, указывает на

диверсификацию пассивов анализируемых компаний. В целях анализа наиболее

привлекательны организации, привлекающие дополнительные средства (пассивы) на

фондовых рынках, за счет облигационных займов, а также эмиссии акций;

- положительный

финансовый результат деятельности анализируемых организаций;

- высокий уровень

менеджмента компании (наличие высоких темпов развития, увеличения

рентабельности и эффективности деятельности);

- экспортоориентированные

организации, имеющие опыт международного сотрудничества;

- компании, имеющие

устойчивую долю на внутреннем рынке, которая не может сильно измениться за

короткий промежуток времени.

В качестве компаний, отвечающих всем

вышеперечисленным критериям, были выбраны:

- ПАО «НЛМК»;

- ПАО

«Энергомашэкспорт»;

- ПАО «Федеральная

гидрогенерирующая компания - РусГидро».

- ПАО

«Государственная транспортная лизинговая компания»

- ОАО «РЖД»

- ПАО «Мобильные

ТелеСистемы»

- Uranium One Inc

- ПАО Нефтяная

компания «Роснефть»

- АО «Открытие

Холдинг»

Рассмотрим более подробно

деятельность каждой из перечисленных компаний.

ПАО «НЛМК» - основная

производственная площадка Группы НЛМК, крупнейшего в России производителя стали

и металлопродукции с высокой добавленной стоимостью, одной из самых эффективных

металлургических компаний мира. Комбинат является ядром единой международной

производственной цепочки Группы НЛМК с активами в России, ЕС и США.

ПАО «Энергомашэкспорт» (ПАО «Силовые

машины») - глобальная энергомашиностроительная компания, входящая в десятку

мировых лидеров отрасли по объему установленного оборудования. Компания

обладает богатейшим опытом и компетенцией в области проектирования,

изготовления и комплектной поставки оборудования для тепловых, атомных и

гидроэлектростанций. Ключевая компетенция и конкурентное преимущество компании

- осуществление комплексных проектов под ключ в сфере электроэнергетики.

ПАО «Федеральная гидрогенерирующая

компания - РусГидро» - один из крупнейших российских энергетических холдингов.

РусГидро является лидером в производстве энергии на базе возобновляемых

источников, развивающим генерацию на основе энергии водных потоков, морских

приливов, солнца, ветра и геотермальной энергии.

ПАО «Государственная транспортная

лизинговая компания» - Государственная транспортная лизинговая компания - одна

из ведущих организаций на рынке лизинговых услуг России, многопрофильная

лизинговая компания, входящая в ТОП-5 лизинговых компаний по объему лизингового

портфеля и занимающая лидирующие позиции в сегментах лизинга авиации и водного

транспорта. Единственным акционером компании является Российская Федерация в

лице Министерства транспорта РФ.

ОАО «Российские железные дороги»

(ОАО «РЖД») - российская государственная вертикально интегрированная компания,

владелец инфраструктуры общего пользования, значительной части подвижного

состава и важнейший оператор российской сети железных дорог.

ПАО «Мобильные ТелеСистемы»

российская телекоммуникационная компания, оказывающая услуги в России и странах

СНГ под торговой маркой «МТС». Компания оказывает услуги сотовой связи (в

стандартах GSM,(3G) и LTE), услуги проводной телефонной связи, широкополосного

доступа в Интернет, мобильного телевидения, кабельного телевидения,

спутникового телевидения, цифрового

телевидения и сопутствующие услуги, в частности услуги по продаже контента.One

Inc - канадская уранодобывающая компания, владеющая добывающими предприятиями в

Австралии, Канаде, Казахстане, ЮАР и США. В январе 2013 года российская

госкорпорация Росатом через подразделение Атомредметзолото приобрела 100 %

акций Uranium One.

ПАО «Роснефть» - российская

нефтегазовая компания, контрольный пакет акций которой принадлежит

государственному АО «Роснефтегаз».

АО «Открытие Холдинг» - российская

частная финансовая группа, входит в топ-35 крупнейших компаний России и в топ-5

лидеров финансового сектора, является крупнейшим частным игроком в этом

сегменте, согласно рейтингу РБК-500.

В рамках данной работы будет

произведен анализ следующих облигаций:

- НЛМК-13-БОБ.

- Силовые

Машины-2-об.

- РусГидро-9-об.

- ГТЛК-2-боб.

- РЖД-28-об.

- МТС-1-боб.

- Uranium One-2-об.

- Роснефть-9-об.

- Открытие

Холдинг-5-об.

- ОФЗ 26215.

Анализ инвестиционных качеств ценных

бумаг российских предприятий.

Обобщенный интегральный показатель

инвестиционной привлекательности ценных бумаг состоит из следующих элементов:

· включение в

котировальные листы торговых площадок.

· присвоенные

кредитные рейтинги, публикуемых специализированными агентствами в средствах

массовой информации.

· курсовая

доходность.

Обобщенный интегральный показатель

инвестиционной привлекательности

Таблица 1

|

Бумага

|

Количество баллов

|

|

НЛМК-13-БОБ

|

40

|

|

Силовые Машины-2-об

|

45

|

|

РУСГИДРО-9-ОБ

|

45

|

|

ГТЛК-2-боб

|

40

|

|

РЖД-28-об

|

50

|

|

МТС-1-боб

|

45

|

|

Uranium One-2-об

|

35

|

|

Роснефть-9-об

|

50

|

|

Открытие Холдинг-5-об

|

45

|

|

ОФЗ 26215

|

50

|

Перейдем ко второй части методики и

произведем оценку финансового состояния эмитентов.

На сегодняшний день разные инвесторы

применяют индивидуальные связанные системы показателей для оценки финансового

положения эмитента. Эти системы дифференцирована в зависимости от ключевых

характеристик эмитента, таких как вид деятельности, а также базируется как на

конечных, так и оборотных показателях отчетности эмитента.. Коэффициенты

ликвидности. Отображают возможность организации отвечать по своим краткосрочным

обязательствам.

(9)

(9)

Где:

Ктл - коэффициент текущей

ликвидности (покрытия);

Ат - текущие активы;

Пт - текущие пассивы

(обязательства).

В свою очередь, текущие активы и

текущие пассивы рассчитываются следующим образом:

(10)

(10)

Где:

Н - наличность в кассе,

Дб(н) - дебиторская

задолженность-нетто (дебиторская задолженность за исключением вычетов резервов

на покрытие ненадежной задолженности);

ЗП - запасы;

Апр - прочие активы.

(11)

(11)

Где:

Кк - краткосрочные кредиты;

Р - расчеты по оплате;

Кд(т) - расходы на долгосрочные

кредиты в текущем году;

Ппр - прочие текущие пассивы.

(12)

(12)

Где:

Кбл - коэффициент «быстрой»

ликвидности;

ЦБл - ликвидные ценные бумаги..

Коэффициенты эффективности или активности (показатели оборачиваемости).

Отображают, насколько эффективно организация использует свои активы для

генерирования продаж.

(13)

(13)

Где:

Дбд - счета к получению (дебиторская

задолженность) в днях оборота;

Дб(н) - дебиторская

задолженность-нетто (дебиторская задолженность за вычетом резервов на покрытие

ненадежной задолженности);

ПРДод - однодневные продажи

(отношение чистых продаж к 365 дням).

В свою очередь, чистые продажи

представляют собой сумму выручки в части трудовых затрат, сырья, топлива, части

косвенных расходов.

(14)

(14)

Где:

ЗПд - запасы в днях оборота;

ЗП - запасы (средняя величина);

ИЗод - однодневные издержки по

проданной продукции.

(15)

(15)

Где:

ОЗ - запасы в днях оборота.

(16)

(16)

Где:

ОСоб - оборачиваемость основных

средств;

В - выручка от реализации (объем

продаж);

ОС(н) - основные средства - нетто

(чистые основные средства).

(17)

(17)

Где:

Аоб - оборачиваемость активов;

В - выручка от реализации (объем

продаж);

А - активы.. Коэффициенты

финансового левереджа. Отображают возможность организации отвечать, как по

краткосрочным, так и по долгосрочным обязательствам.

(18)

(18)

Где:

Л - финансовый леверидж;

ЗД - общая задолженность;

А - активы всего.

(19)

(19)

Где:

ЗДк - задолженность к капиталу,

ЗД - общая задолженность,

К - капитал организации.

(20)

(20)

Где:

ЗДоа - задолженность к оборотным

активам,

ЗД - задолженность всего,

СРмо - материальные оборотные

средства.

В свою очередь, материальные

оборотные средства рассчитывается как разность между капиталом организации и

гудвилла, где гудвилл - разница между ценой покупки и реальной ценой компании..

Операционные коэффициенты или коэффициенты прибыльности. Отображают

эффективность работы организации посредством отношения объема продаж и прибылей

к объему продаж, активам и собственному капиталу.

Показатели, характеризующие норму

доходности.

(21)

(21)

Где:

Роб - общая рентабельность,

ПРв - валовая прибыль,

ПРДч - чистые продажи.

В свою очередь, чистые продажи

рассчитываются следующим образом:

(22)

(22)

Где:

ПРДч - чистые продажи;

В - выручка (объем продаж),

ИЗ - издержки на проданные товары,

ОСизн - износ основных средств.

(23)

(23)

Где:

Рчо - рентабельность продаж,

ПРчо - чистая прибыль;

ПРДч - чистые продажи.

Норма прибыли на активы.

(24)

(24)

Где:

ПРа - прибыль к активам;

ПРч - чистая прибыль;

А - активы.

(25)

(25)

Где:

ПРкч - прибыль к чистому капиталу;

ПРч - чистая прибыль;

К - капитал организации.

(26)

(26)

Где:

ПРко - прибыль к обычному

акционерному капиталу;

ПРч - чистая прибыль;

Ко - сумма обычных акций

организации.

Без оценки финансового состояния

эмитента, анализа его деятельности довольно сложно ответить на вопрос, сможет

ли эмитент выполнить обязательства перед владельцами ценных бумаг по

осуществлению прав, закрепленных акцией, облигацией или иной ценной бумагой.

Обобщенный показатель инвестиционной

привлекательности облигаций.

Таблица 2

|

Бумага

|

Количество баллов по инвестиционной привлекательности ценных

бумаг

|

Количество баллов по оценке финансового состояния эмитента

|

Совокупное количество баллов

|

|

НЛМК-13-БОБ

|

40

|

45

|

85

|

|

Силовые Машины-2-об

|

30

|

75

|

|

РУСГИДРО-9-ОБ

|

45

|

36

|

81

|

|

ГТЛК-2-боб

|

40

|

47

|

87

|

|

РЖД-28-об

|

50

|

38

|

88

|

|

МТС-1-боб

|

45

|

40

|

85

|

|

Uranium One-2-об

|

35

|

46

|

81

|

|

Роснефть-9-об

|

50

|

38

|

88

|

|

Открытие Холдинг-5-об

|

45

|

32

|

77

|

|

ОФЗ 26215

|

50

|

50

|

100

|

Таким образом, в рамках следующие

главы предлагается произвести хеджирование облигационного портфеля, который

будет включать в себя (в целях диверсификации портфеля) все рассмотренные

финансовые инструменты, но объемное соотношение облигаций будет разным,

предпочтение будет отдано финансовым инструментам с более высокой

инвестиционной привлекательностью.

Теоретическое обоснование допустимости

применения фьючерсных контрактов на корзину облигаций федерального займа в

целях хеджирования портфеля корпоративных облигаций.

Основная цель хеджирования портфеля

корпоративных облигаций не в получении дополнительной прибыли, а уменьшение волатильности

доходности портфеля. Корпоративные облигации с точки зрения доходности можно

разложить на доходность облигаций федерального займа, соответствующих по срокам

погашения и кредитные спреды, отражающие степень риска инвестирования в

облигацию по сравнению с ОФЗ. Исходя из этого, можно сказать, что основные

риски, влияющие на портфель корпоративных облигаций это:

. Риск изменения кредитного

спреда. Минимизировать этот риск мы можем только путем подбора качественных

эмитентов и широкой диверсификацией по различным отраслям рынка.

. Процентный риск, который

одинаково влияет на все бумаги на рынке, в том числе и на ОФЗ.

Фьючерсы на ОФЗ, обращающиеся на

Московской бирже, различаются по срокам до погашения ОФЗ, являющихся базовым

активом.

· OFZ2 - наиболее ликвидные

выпуски ОФЗ, срок до погашения: 1-3 года.

· OFZ4 - наиболее

ликвидные выпуски ОФЗ, срок до погашения: 3-5 лет.

· OFZ6 - наиболее

ликвидные выпуски ОФЗ, срок до погашения: 5-7 лет.

· OF10 - наиболее

ликвидные выпуски ОФЗ, срок до погашения: 7-10 лет.

· OF15 - наиболее

ликвидные выпуски ОФЗ, срок до погашения: 10-15 лет.

В целях некоторого упрощения, в

своей работе я буду использовать только OFZ4, то есть фьючерсы,

базовым активом которых выступают ОФЗ со сроками до погашения от 3 до 5 лет.

Важным вопросом, который стоял

передо мной в данной работе, являлся вопрос о гарантийном обеспечении (ГО) -

требуемой сумме активов для открытия фьючерсной позиции. Вопрос также

осложняется тем, что на российском рынке брокер может предъявлять различные

требования к клиентам по начислению гарантийного обеспечения. Он может

требовать от клиента наличия полной суммы ГО в денежном эквиваленте на счету

участника, а может учитывать в качестве ГО ликвидные активы (например,

облигации) находящиеся в портфеле клиента. К сожалению, в рассмотренной мною

литературе, я не смог найти полного и конкретного ответа на данный вопрос, в

связи с чем подошел к его решению следующим образом.

Требуемое гарантийное обеспечение

для фьючерса на 4-летнюю корзину ОФЗ (OFZ4) составляет до 7% от стоимости позиции. Поэтому в рамках

формирования портфеля, я учел, что облигации федерального займа составляют 7%

от общего портфеля, являясь таким образом гарантийным обеспечением для

фьючерсной позиции. Причина выбора именно такой величины в следующем -

коэффициент хеджирования не будет превышать 1(единицы), соответственно 7% от

портфеля с запасом хватает на поддержание гарантийного обеспечения. В главе

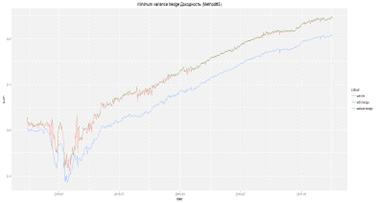

«Оценка эффективности хеджирования» этот портфель обозначается как хеджируемый

портфель («with hedge»).

Для другого способа подсчета

стоимости поддержания хеджирования, я взял ГО как 7% от фьючерсной позиции. Эта

величина вычитается из стоимости портфеля при начислении доходности по

облигациям. Данный портфель обозначается в главе «Оценка эффективности хеджирования»

как хеджируемый портфель с ГО («with fm»).

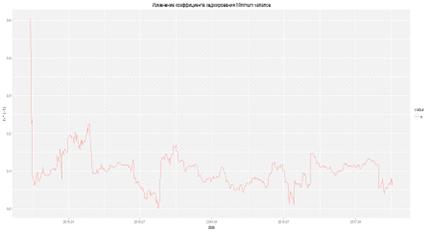

Для того, что подтвердить

применимость фьючерсов на ОФЗ для хеджирования портфеля корпоративных

облигаций, я рассчитал скользящий коэффициент корреляции Пирсона с двумя

периода оценки - 30 и 250 дней, для того, чтобы наиболее точно отразить

структуру корреляции хеджируемого и хеджирующего актива. Периоды для оценки

были выбраны в соответствии с работой 2015 года «Analyzing Hedging Strategies for Fixed Income Portfolios: A Bayesian Approach for Model Selection», где также

рассматривалось применение фьючерсов для хеджирования облигационного портфеля.

Рисунок 1. Скользящие коэффициенты

корреляции Пирсона (30 и 250 дней) между доходностями портфеля и доходностями

ОФЗ

Как можно увидеть на представленном

выше графике, несмотря на то, что в краткосрочном периоде коэффициент

корреляции достаточно волатилен, в долгосрочном он стабильно держится выше 75%.

3. Применение производных финансовых

инструментов в хеджировании облигационного портфеля инвестора

.1 Методология вычисления

коэффициента хеджирования

В своей работе я буду использовать

следующие методы хеджирования:

) Подход, основанный на

дюрации (Duration approach), описанный в работах Kolb и Chiang (1981, 1982) и Bessler

(1987).

) Подход, основанный на

скорректированной дюрации (Duration adjusted approach), описанный в работе Bessler (1989).

) Подход, основанный на

минимальной дисперсии (Unconditional minimum variance, также известен как коэффициент регрессии, полученный методом

наименьших квадратов - OLS, ordinary least square), широко описан в работах Houthaker (1959), Ederington (1979),

Malliaris и Urrutia (1991), Benet (1992).

) Подход, основанный на

использовании многомерной GARCH модели с постоянной корреляцией (CCC-MGARCH), описанной в работе

Cotter и Hanly (2012).

) Подход, основанный на

совмещении коэффициентов, полученных с помощью методов OLS и CCC-MGARCH, через байесовский

метод к выбору модели (Bayesian Approach for Model Selection). Данный подход, применительно к хеджированию облигационного

портфеля, был описан в работе Bessler, Leonhardt, Wolff (2015).

.1.1 Подход, основанный на дюрации

(Duration approach).

Для корректного вычисления

коэффициента хеджирования вычисляем для всех облигаций дюрацию в деньгах (DV01), воспользовавшись

модифицированной дюрацией.

(27)

(27)

Где:

bp - базисный пункт.

MD - модифицированная дюрация.

Price - цена облигации, включая НКД.

Основное описание этого подхода уже

было дано в параграфе 1.3 данной работы, поэтому здесь я приведу только формулу

и краткое замечание по использованию метода в данной работе.

(28)

Где:

h - коэффициент хеджирования;

∆S - изменение цены облигации;

∆F - изменение цены фьючерса;

rS - доходность до погашения облигации;

rF - безрисковая ставка;

DS - дюрация облигации в деньгах;

DF - дюрация фьючерса в деньгах;

S - рыночная цена облигации;

F - рыночная цена фьючерса;

∆YTMs - изменение доходности

к погашению облигации;

∆YTMf - изменение доходности

к погашению фьючерса.

Метод хеджирования по дюрации

достаточно прост и понятен, однако имеет свои ограничения. Когда мы используем

формулу без домножения на дельты изменения YTM спота и фьючерса в

зависимости от изменения ставки, мы тем самым, предполагаем, что эти кривые

доходности спота и фьючерса изменяются параллельно или их сроки до погашения

одинаковы. В работе Gay и Kolb (1983) изучалась стратегия хеджирования через дюрацию портфеля

корпоративных облигаций c помощью фьючерсов на Treasury bills в течение 80-х годов 20

века. Авторы пришли к выводу, что данная стратегия показывала отличные

результаты даже в период высокой волатильности процентных ставок.

В настоящее время этот подход часто

применяется как на практике, так и в научных исследованиях, где обычно

выступает как некий бенчмарк. В своей работе, я также использую его для

сравнения с альтернативными подходами к хеджированию.

Подход, основанный на

скорректированной дюрации (Duration adjusted approach).

Как показывают исследования

(Bessler, 1989) во время кризиса предположение о параллельном сдвиге кривых

доходности спота и фьючерса не выполняется, в связи с чем используется более

сложная модель, описанная (Bessler, 1989) в которой в формулу коэффициент

хеджирования добавляется множитель B, которая оценивает из регрессии исторических изменений YTM фьючерса к историческим

изменениям YTM спота, что позволяет точнее оценить чувствительность к изменениям

ставки.

(29)

(30)

Где:

h - коэффициент хеджирования;

∆S - изменение цены облигации;

∆F - изменение цены фьючерса;

rS - доходность до погашения облигации;

rF - безрисковая ставка;

DS - дюрация облигации;

DF - дюрация фьючерса;

S - рыночная цена облигации;

F - рыночная цена фьючерса;

∆YTMs - изменение доходности

к погашению облигации;

∆YTMf - изменение доходности

к погашению фьючерса;

β - коэффициент

регрессии.

В своей работе я, по примеру авторов

статьи “Hedging European Government Bond Portfolios during the Recent Sovereign Debt Crisis” буду использовать 120 дневное скользящее окно для оценки β.

Подход, основанный на минимизации

дисперсии (Unconditional minimum variance).

Коэффициент хеджирования

определяется по формуле:

(31)

(31)

Где:- коэффициент хеджирования;(S,

F) - ковариация между доходностями портфеля и фьючерса;

σ2F -

дисперсия доходностей фьючерса.

В своей работе я, по примеру авторов статьи “

Hedging European Government Bond Portfolios during the Recent Sovereign Debt

Crisis” буду использовать 120 дневное скользящее окно для оценки ковариации и

дисперсии.

Подход, основанный на GARCH (CCC-MGARCH).

Данный подход по своей методологии близок к

предыдущему, однако для вычисления ковариации и дисперсии

используется многомерная GARCH модель с постоянными условными корреляциями. Она легко

оценивается в два шага: сначала мы находим оценки параметров одномерных GARCH, после чего уже считаем

выборочные ковариации и дисперсии между стандартизированными остатками. Дневные

доходности портфеля и фьючерса в момент времени t определяются следующей формулой:

(32)

(32)

Где:

-

доходность инструмента;

-

доходность инструмента;

-

среднее значение доходности инструмента;

-

среднее значение доходности инструмента;

-

остаточное отклонение доходности от среднего, со своим средним равным нулю и

дисперсией, равной h(t);

-

остаточное отклонение доходности от среднего, со своим средним равным нулю и

дисперсией, равной h(t);

Кластеризация волатильности

доходностей инструмента моделируется через значение :

(33)

(33)

Где:

-

остаточное отклонение доходности от среднего, со своим средним равным нулю и

дисперсией, равной h(t);

-

нормально распределенная ошибка со средним равным нулю;

-

нормально распределенная ошибка со средним равным нулю;

Дисперсия h(t) моделируется с помощью GARCH и зависит от оцененных

предыдущих значений h(t-1) и возведенных в квадрат с лагом=1 остатков  , с коэффициентами K,G,A и параметрами лага P,Q.

, с коэффициентами K,G,A и параметрами лага P,Q.

(34)

(34)

В многомерной GARCH модели h(t) является элементом условной

ковариационной матрицы Ht. В своей работе я использую многомерную GARCH модель с постоянными

условными корреляциями, CCC-MGARCH(1,1), где диагональные элементы матрицы Ht (условные дисперсии

доходностей портфеля (hs) и фьючерса(hf)) зависят от предыдущих оценок h(t-1) и шоков дисперсии в предыдущем

периоде  с коэффициентами K,G,A.

с коэффициентами K,G,A.

(35)

(35)

(36)

(36)

Условная ковариация между

доходностями портфеля и фьючерса вычисляется по формуле:

(37)

(37)

Где:

-

условная корреляция остатков

-

условная корреляция остатков

А условная ковариационная матрица Ht определяется по

формуле:

(38)

(38)

Где:

Dt - диагональная матрица условных стандартных отклонений

R - корреляционная матрица стандартизированных остатков εt, которая по условию CCC-MGARCH модели подразумевается

постоянной на протяжении оцениваемого периода.

Получив оценённые значения условных

ковариации и дисперсии, мы находим коэффициент хеджирования также, как и в

предыдущем методе.

(39)

(39)

Где:

h - коэффициент хеджирования;

cov(S, F) - условная ковариация между доходностями портфеля и фьючерса,

вычисленная по модели CCC-MGARCH;

σ2F - дисперсия доходностей фьючерса, вычисленная по модели CCC-MGARCH

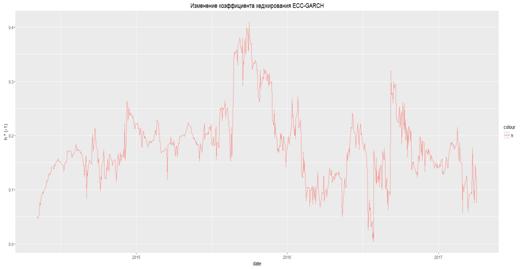

Подход, основанный на байесовском

выборе модели (Bayesian approach for model selection).

Данный метод подбора коэффициента

хеджирования применительно к облигационному портфелю был представлен в работе «Analyzing Hedging Strategies for Fixed Income Portfolios: A Bayesian Approach for Model Selection» Bessler, Leonhardt, Wolff (2015). Суть этого

метода - совмещение коэффициентов хеджирования, полученных по методам Minimum Variance и CCC-MGARCH, с помощью Байесовского

правила.

Основная причина использования этого

метода в ограничениях, присущих моделям, лежащим в его основе. Так, оценки с

помощью GARCH требуют большого количества параметров, что приводит к увеличению

ошибки хеджирования. Кроме того, эти оценки очень чувствительны к краткосрочным

шокам и резким изменениям в рыночной структуре, что приводит к большим

транзакционным издержкам, так как резкое изменение коэффициента хеджирования

увеличивает оборот фьючерсов в портфеле.

С другой стороны, оценки, полученные

методом MV достаточно стабильны и постоянны, и в моменты рыночных шоков

могут давать некорректные коэффициенты хеджирования, что увеличивает риск

портфеля.

В работе Poomimars (2003) предлагает

байесовская стратегия хеджирования товарных активов, основанная на

вероятностной модели и позволяющая скомбинировать статичные оценки методом MV и динамические оценки

методом GARCH. Такая модель уменьшает коэффициент хеджирования GARCH до коэффициента

хеджирования MV (цель уменьшения), используя отношение точности GARCH модели к точности MV модели как фактор

уменьшения.

(40)

(40)

Где:

-

байесовский коэффициент хеджирования.

-

байесовский коэффициент хеджирования.

-

коэффициент хеджирования модели CCC-MGARCH.

-

коэффициент хеджирования модели CCC-MGARCH.

-

коэффициент хеджирования модели Minimum Variance

-

коэффициент хеджирования модели Minimum Variance

-

дисперсия коэффициента хеджирования модели CCC-MGARCH.

-

дисперсия коэффициента хеджирования модели CCC-MGARCH.

-

дисперсия коэффициента хеджирования модели MV.

-

дисперсия коэффициента хеджирования модели MV.

.2 Методология оценки эффективности

хеджирования

Для оценки различных подходов к

хеджированию портфеля облигаций необходимо выбрать наиболее подходящие метрики

эффективности. В литературе в основном выделяется несколько подходов. Наиболее

известный и часто используемый - снижение дисперсии доходностей (Ederington,

1979).

В своей работе я буду использовать

именно этот подход, а также, подход, который ввели в своей работе Cotter и Hanley (2012), заключающийся в

снижении портфельного value at risk (VaR) и снижение условного value at risk (CVaR). Дополнительно, я измерю оборот по каждой стратегии с целью

определить понесенные затраты на хеджирование по каждой применяемой стратегии.

Снижение дисперсии доходностей.

Данный подход отражает отношение дисперсии

доходностей захеджированного портфеля к дисперсии доходностей

незахеджированного. Lien в своей работе (2005) предупреждает, что данная

методика склонна занижать преимущества хеджирования. Формула выглядит следующим

образом.

(41)

(41)

Где:

σ2rH - дисперсия

доходностей захеджированного портфеля.

σ2rS - дисперсия

доходностей незахеджированного портфеля.

Снижение Value at Risk.

Поскольку мы имеем дело с ненормально

распределенными доходностями, то для того, чтобы правильно посчитать хвостовой

риск, необходимо ввести такую метрику как уменьшение Value at Risk, которая

представляет собой отношение 95% VaR доходностей захеджированного портфеля и

95% VaR доходностей незахеджированного портфеля. Как известно VaR - это уровень

потерь, который не будет превышен за заданный период с определенной

вероятностью. Уменьшение VaR позволяет нам увидеть какую долю VaR портфеля мы

можем закрыть с помощью хеджирования и в формульном виде записывается следующим

образом:

(42)

(42)

Где:

- 95 % VaR

доходностей захеджированного портфеля.

- 95 % VaR

доходностей захеджированного портфеля.

- 95 % VaR

доходностей незахеджированного портфеля.

- 95 % VaR

доходностей незахеджированного портфеля.

Снижение условного Value at Risk (CVAR или Expected shortfall).

CVaR или условный VaR дает представление не

только о нетипичном уровне потерь и показывает, что может произойти если эти

потери реализуются. В CVaR, также, как и в обычном VaR, используется

коэффициент α, который

показывает ожидаемую доходность портфеля в α худших

случаях.

Преимуществом условного VaR можно считать то,

что это достаточно консервативный показатель, который при маленьких значениях α

строится

по худшим сценариям, а при больших - игнорирует прибыльные стратегии с малой

вероятностью реализации. Данное преимущество хорошо видно на практике в

ситуациях, когда два портфеля имеют практически одинаковый VaR, но

различающиеся потенциальные убытки. В данной работе, я использую CVaR на уровне

значимости 95%.

(43)

(43)

Где:- величина убытков.- ожидаемое значение

потерь, при убытках больших чем VaR.

(44)

(44)

Где:

C - 95 % CVaR

доходностей захеджированного портфеля.

- 95 % CVaR

доходностей незахеджированного портфеля.

- 95 % CVaR

доходностей незахеджированного портфеля.

Торговый оборот.

Данная метрика введена, чтобы

отразить насколько та или иная стратегия увеличивает оборот по фьючерсам,

применяемым для хеджирования, тем самым увеличивая волатильность гарантийного

обеспечения и сумму издержек на биржевые и брокерские комиссии.

Поскольку конкретные размеры

комиссий по фьючерсам зависят от объема открытых позиций и персональных

договоренностей участников со своими брокерами, торговый оборот позволяет

оценить, как часто придется корректировать текущую фьючерсную позицию. Для

того, чтобы корректно посчитать данную метрику, необходимо оценить объем

совершенных сделок по фьючерсам за каждый торговый день. Для этого я принимаю,

что проторгованные фьючерсы - это среднее абсолютное изменение дневных

коэффициентов хеджирования (ht) умноженное на количество торговых дней в году

(250) и деленное на общее количество проторгованных дней T.

(45)

(45)

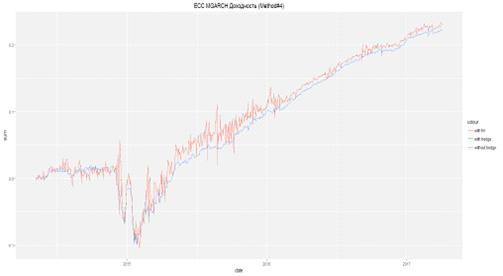

.3 Оценка эффективности

хеджирования. Практические результаты

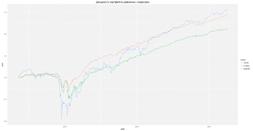

Ниже приведена динамика доходности

портфеля бумаг на периоде 2013-2017 годов в сравнении с индексами

государственных и корпоративных облигаций, рассчитываемых Московской биржей, за

тот же период.

Рисунок 2. Доходность портфеля в сравнении с

индексами облигаций Московской биржи: RGBITR - индекс государственных

облигаций, CBITR - индекс корпоративных облигаций

Статистические характеристики

портфеля корпоративных облигаций в сравнении с индексами облигаций Московской

биржи.

Таблица 3

|

Портфель

|

RGBITR

|

CBITR

|

|

Доходность

|

22,17%

|

30,43%

|

28,81%

|

|

Доходность годовая

|

10,97%

|

15,07%

|

14,26%

|

|

Средняя дневная доходность

|

0,031%

|

0,042%

|

0,039%

|

|

Волатильность

|

0,53%

|

0,84%

|

0,37%

|

|

Макс. просадка

|

-4,2%

|

-9%

|

-3,2%

|

|

Sharpe ratio

|

-26,7

|

-16,81

|

-38,32

|

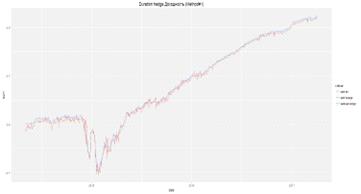

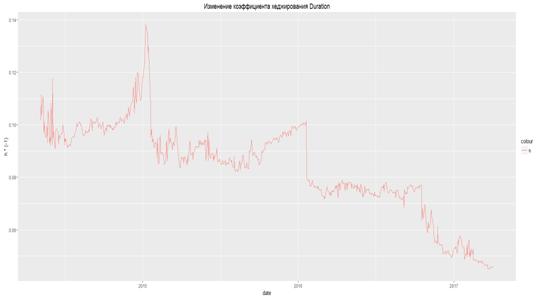

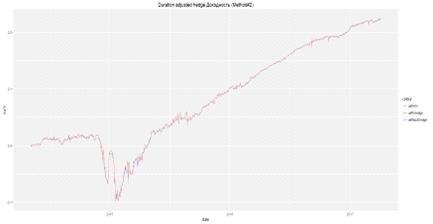

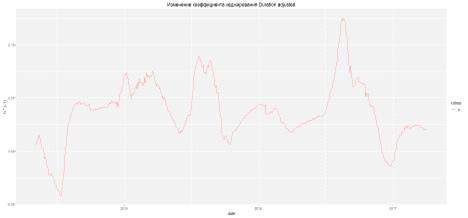

Далее я привёл графики доходности и

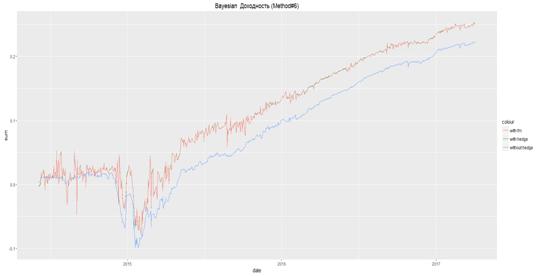

сравнительные таблицы по каждому методу хеджирования в сравнении с портфелем.

Как уже упоминалось в главе 2, для корректного выделения гарантийного